UM ESTUDO SOBRE O SCORE ALCANÇADO PELAS … · Resumo O presente estudo volta-se para a análise...

23

1 UM ESTUDO SOBRE O SCORE ALCANÇADO PELAS ENTIDADES DO TERCEIRO SETOR REGISTRADAS NA ASSOCIAÇÃO BRASILEIRA DE ORGANIZAÇÕES NÃO GOVERNAMENTAL - ABONG DA REGIÃO NORDESTE NO QUE TANGE À TRANSPARÊNCIA, PRESTAÇÃO DE CONTAS E INFLUÊNCIA DA LEGISLAÇÃO VIGENTE Laís Calado Fernandes Contadora Centro de Ciências Sociais Aplicadas / UFPE Rodrigo Vaz Gomes Bastos Contador / Professor da Universidade Federal de Pernambuco Centro de Ciências Sociais Aplicadas / UFPE Área temática : j) Entidades sem Fins de Lucro Palavras Chave :Terceiro Setor – Entidades sem Fins de Lucro – Prestação de contas – Transparência 82j

Transcript of UM ESTUDO SOBRE O SCORE ALCANÇADO PELAS … · Resumo O presente estudo volta-se para a análise...

1

UM ESTUDO SOBRE O SCORE ALCANÇADO PELAS ENTIDADES DO TERCEIRO

SETOR REGISTRADAS NA ASSOCIAÇÃO BRASILEIRA DE ORGANIZAÇÕES NÃO GOVERNAMENTAL - ABONG DA REGIÃO NORDESTE NO QUE TANGE À TRANSPARÊNCIA, PRESTAÇÃO DE CONTAS E INFLUÊNCIA DA LEGISLAÇÃO

VIGENTE

Laís Calado Fernandes Contadora

Centro de Ciências Sociais Aplicadas / UFPE

Rodrigo Vaz Gomes Bastos Contador / Professor da Universidade Federal de Pernambuco

Centro de Ciências Sociais Aplicadas / UFPE

Área temática: j) Entidades sem Fins de Lucro

Palavras Chave:Terceiro Setor – Entidades sem Fins de Lucro – Prestação de contas

– Transparência

82j

2

UM ESTUDO SOBRE O SCORE ALCANÇADO PELAS ENTIDADES DO TERCEIRO

SETOR REGISTRADAS NA ASSOCIAÇÃO BRASILEIRA DE ORGANIZAÇÕES NÃO GOVERNAMENTAL - ABONG DA REGIÃO NORDESTE NO QUE TANGE À TRANSPARÊNCIA, PRESTAÇÃO DE CONTAS E INFLUÊNCIA DA LEGISLAÇÃO

VIGENTE

Resumo

O presente estudo volta-se para a análise de entidades que integram o Terceiro Setor. Com o intuito de demonstrar a relevância que a transparência tem para seus gestores, beneficiados e financiadores e com a finalidade de levar à sociedade informações relativas às atividades dessas entidades. A pesquisa tem como objetivo investigar como as entidades sem fins lucrativos realizam sua prestação de contas. Dessa forma, buscou-se avaliar o nível de evidenciação e divulgação contábil das entidades sem finalidade de lucro do Nordeste brasileiro no que tange à prestação de contas e transparência. Para tanto, desenvolveu-se um estudo empírico com o fim de analisar 65 ESFL da Região nordeste do Brasil Da análise dos documentos disponibilizados e dos 65 sítios eletrônicos, concluiu-se o nível de transparência e de prestação de contas da amostra analisada é inadequado e insatisfatório.

3

1. INTRODUÇAO

1.1 Considerações Iniciais O Terceiro Setor, criado frente à necessidade de suprir demandas sociais que por

parte não são providas pelo Estado, é formado por pessoas jurídicas de direito privado. Essas entidades não pertencem ao primeiro e segundo setores, o Estado e o mercado, respectivamente. Por possuírem características diferentes das entidades do primeiro e segundo setor com relação à origem de recursos, gestão e objetivos, as entidades sem finalidade de lucro também não podem ser tratadas da mesma forma no que tange aos seus aspectos contábeis e gerenciais.

Para Tenório (2002), as entidades do Terceiro Setor são organizações autônomas, independentes, voltadas para o atendimento das necessidades da sociedade, com objetivos de interesse público, complementando a atuação do Estado, sem finalidade de lucro. Desenvolvem suas atividades em diversas áreas como saúde, cultura, defesa dos direitos civis, esporte, lazer, educação.

Como prestam serviços para a sociedade, é muito importante que essas entidades tenham políticas de transparência alinhadas à prestação de contas dos documentos exigidos pelos órgãos competentes. Os usuários internos e externos necessitam saber de forma clara e transparente o valor dos recursos recebidos, de que forma isso é feito, sua aplicação, e se as atividades desenvolvidas realmente geram benefícios para a sociedade.

A utilização de portais eletrônicos pode contribuir para essa transparência, desde que utilizados de forma correta e sejam gerenciados e atualizados a fim de fornecer acessibilidade e disponibilizar informações tempestivas aos usuários. O processo de prestação de contas não deve se restringir apenas às informações exigidas nas normas e o conteúdo deve ser acessível, claro e objetivo.

No Brasil, o Terceiro Setor vem ganhando cada vez mais espaço. Dados divulgados pelo IBGE (2005) mostram que existiam, no Brasil, 338.162 Fundações Privadas e Associações sem Fins Lucrativos. Essa pesquisa também concluiu que quase a metade dessas organizações está reunida na região Nordeste. Por isso é bastante justificável o interesse em conhecer melhor as organizações que se concentram nessa região. Em virtude disso, surgiu a motivação da pesquisa que visou identificar o nível de transparência e prestação de contas nos portais eletrônicos das ONGs do Nordeste brasileiro.

1.2 Caracterização do Problema

São várias as hipóteses e relatos para o surgimento do Terceiro Setor. Sabe-se

que a principal causa de sua existência é a necessidade de suprir demandas sociais não atendidas pelo Estado ou empresas privadas.

Para o Brasil, a Constituição Federal de 1988, o Código Civil de 2002 e alguns decretos, regulam, mesmo que não de forma ótima, as organizações sem finalidade de lucro. Com o principal objetivo de estimular e auxiliar no desenvolvimento dessas organizações, o Poder Público, por meio de qualificações, transfere recursos públicos para as entidades.

A qualificação por outro lado, além do acesso a recursos públicos, trás o compromisso de atender aos princípios e requisitos da administração pública. Entre eles está o da publicidade, intimamente relacionado com a transparência e prestação de contas. A contabilidade deve ser utilizada como meio para alcançar essa transparência, pois a partir da informação produzida, decisões estratégicas são tomadas e a sociedade, como parte interessada, tem acesso às informações.

4

As regulamentações, em sua grande maioria, mencionam a internet como meio para divulgação de documentos que abrangem a prestação de contas, através de seus portais eletrônicos. Nos dias atuais, sabemos do crescimento do advento da tecnologia e o quanto ela auxilia na tempestividade das informações, pelo acesso rápido, dinâmico e objetivo. Pelas observações, percebe-se a importância da transparência e prestação de contas para a sociedade e a necessidade de uma informação clara e tempestiva, que transmita credibilidade, além de ser imprescindível verificar de que forma são elaborados esses documentos e se eles seguem a normatização adequada para tanto.

Com isso, o trabalho tratará desta disciplina, pautando-se de estudos de autores que abordam assuntos relativos ao Terceiro Setor, prestação de contas, transparência e normas vigentes ligadas à informação, divulgação e elaboração dos documentos exigidos. Mediante esse contexto, surgem questionamentos como: Qual o nível de transparência e prestação de contas das entidades sem finalidade de lucro em seus portais eletrônicos? 1.3 Objetivos

Para facilitar o entendimento, os objetivos desse estudo foram classificados em objetivos geral e específicos. 1.3.1 Objetivo geral

Avaliar o nível de transparência e prestação de contas das ONGs do nordeste

brasileiro através da internet, com relação ao cumprimento da legislação específica vigente.

1.3.2 Objetivos específicos

Identificar e caracterizar o Terceiro Setor; Investigar as características diferenciadoras das entidades sem fins

lucrativos; Desenvolver um estudo empírico de analise da utilização e

disponibilização de documentos para transparência e prestação de contas;

Analisar os portais eletrônicos das ONGs do nordeste brasileiro; Verificar a disponibilidade da prestação de contas em portais

eletrônicos; Constatar qual o nível de transparência e prestação de contas das

ONGs analisadas através de um score; Averiguar o cumprimento/descumprimento do Decreto n 7.724/2012,

ITG 2002 e da Lei de acesso à informação pelas ONGs analisadas.

1.4 Justificativa da Pesquisa

O Terceiro Setor, representado pelas entidades sem finalidade de lucro, ao assumir o papel de auxiliar do Poder Público com a assistência às demandas sociais, deve levar em consideração as possíveis mudanças de cenários econômicos e regulatórios.

Por não ter o lucro como objetivo, a captação de recursos é uma preocupação constante para essas entidades. Em meio a esse cenário, além do Estado, os doadores podem ser uma importante fonte de captação de recursos. Além das exigências dos órgãos a quem essas entidades obrigatoriamente precisam prestar

5

contas, esses doadores, cada vez mais exigem transparência e prestação de contas por parte entidades do Terceiro Setor. Eles buscam resultados e a destinação de suas aplicações, a fim de saber se o investimento está sendo destinado para os devidos fins.

A justificativa dessa pesquisa se reflete na importância de se investigar o efetivo nível de transparência e prestação de contas na apresentação dos relatórios e demonstrações contábeis por parte das entidades do Terceiro Setor, levando em consideração não apenas a questão regulatória, mas também a informação contábil que é fornecida aos principais financiadores e usuários das informações contábeis dessas organizações.

Apesar de não serem numerosas, a partir das normas que abrangem a prestação de contas do Terceiro Setor, é possível identificar características mínimas para que ela seja alcançada. Procurou-se verificar se as normas ligadas transparência e prestação de contas são respeitadas por essas entidades na elaboração dos respectivos documentos exigidos.

2. REFERENCIAL TEÓRICO

2.1 Terceiro Setor

Segundo COELHO, o Terceiro Setor é aquele em que as atividades não seriam nem coercitivas nem voltadas para o lucro [...] suas atividades visam o atendimento as necessidades coletivas e muitas vezes públicas (COELHO, 2000, p. 40).

O modelo trissetorial, surgiu como uma alternativa ao modelo anteriormente aceito, com os conceitos de setor público e privado. Nesse antigo modelo, as divergências e independência dos dois setores eram bastante claras. Com o surgimento do terceiro setor para suprir demandas sociais, o modelo trissetorial inclui as entidades sem fins lucrativos como parte da relação.

Diferentemente do modelo bissetorial, os setores agora continuam autônomos, mas interdependentes. Sendo assim, o primeiro setor é o Estado, responsável pelas questões sociais, onde tais atividades são mantidas através da arrecadação tributária, principalmente; o segundo é o privado, responsável pelas questões individuais, sendo seu foco principal o lucro; o terceiro é formado por organizações sem fins lucrativos, não governamentais, que realizam serviços de caráter público (Zanluca, 2011).

Sendo assim, em uma definição mais ampla, o Terceiro Setor é aquele que não é público e nem privado, no sentido convencional desses termos; porém, guarda uma relação simbiótica com ambos, na medida em que ele deriva sua própria identidade da conjugação entre a metodologia deste com as finalidades daquele. Ou seja, o Terceiro Setor é composto por organizações de natureza "privada" (sem o objetivo do lucro) dedicadas à consecução de objetivos sociais ou público, embora não seja integrante do governo (Administração Estatal) (Paes 2006, p.122) 2.1.1Entidades sem fins lucrativos

O Terceiro Setor é também identificado por várias outras expressões como,

Setor não lucrativo, Organizações não Governamentais (ONGs), Setor Não Governamental, Setor Voluntário, Setor Independente, (DRUCKER, 1994; GLAESER, 2003; HUDSON, 2004; MILANI FILHO, 2004; SALAMON, 1995).

Essas organizações surgiram do não atendimento por parte do estado às demandas sociais. Atuam na ineficiência deixada pelos setores publico e privado, oferecendo bens e serviços que promovam o bem-social. Além do lado social desempenhado por elas, as entidades sem fins lucrativos desempenham um outro papel na sociedade, desta vez voltada a economia, que é a geração de trabalho e renda.

6

As entidades que são classificadas como parte do Terceiro Setor, segundo o Código Civil Brasileiro (Lei 10.406/02), em seu artigo 44, podem ser caracterizadas como as associações; as sociedades; as fundações; as organizações religiosas e os partidos políticos. Essas organizações têm objetivo social bem definido e exercem atividades de cunho social, atuando em segmentos que abrangem áreas de saúde, educação, meio ambiente, esporte, cultura, lazer, religião, defesa de direitos civis e tem como propósito maior a coletividade.

Para a Organização das Nações Unidas (ONU), o United Nations Rule Of Law (2013), descreve uma Organização Não Governamental como um grupo sem fins lucrativos organizado em nível local, nacional ou internacional. São organizações que executam serviços de caráter humanitário, que objetivem a melhoria da qualidade de vida dos desfavorecidos.

Por ser tão amplo e heterogêneo no que diz respeito à sua atuação, finalidade, diversidade, objetivos e outros aspectos, é notória a falta de precisão ou consenso quanto ao seu conceito. Essas organizações , no entanto, possuem aspectos básicos, aceitos pela grande maioria dos estudiosos como caracterizadores desse setor. Segundo Lisboa (2003, p.254) são eles: a) são formais e institucionalizadas; b) privadas e independentes do governo; c) não distribuem lucros; d) autogerenciam-se; e) possuem um grau significativo de participação voluntária.

O resultado operacional não é chamado de lucro e sim de superávit. O lucro não é o objetivo dessas instituições, mas se faz necessário para a manutenção e continuidade de suas atividades bem como para alcançar a eficiência, competitividade, continuidade e sustentabilidade financeira. As principais fontes de recurso são advindas de contribuições, doações e subvenções do governo.

Frente à iniciativa privada, a forma mais comum da captação de recursos de pessoas físicas e jurídicas é a doação. Uma outra forma é a transferência de recursos através de patrocínio. O resultado operacional não é tido como lucro e sim superávit, e terá sua composição totalmente reinvestida nas atividades da entidade.

Há quem diga que a principal divergência entre as entidades do Terceiro Setor e dos demais setores é a ausência do propósito do lucro. Essa diferença não é suficiente para definir essas organizações. Sua missão não visa superávits, mas a promoção de mudanças sociais. Além disso, elas precisam ter capacidade de se sustentarem política, financeira e administrativamente (TAVARES, 2000).

Para a manutenção e desenvolvimento de suas atividades, elas nem sempre contam com recursos públicos, geralmente insuficientes, levando, obrigatoriamente a busca de outras fontes de financiamento de forma a permitir a sua continuidade, nesse contexto entra a figura dos stakeholders. Os stakeholders são as chamadas partes interessadas da organização; abrangendo usuários internos, quando se refere aos voluntários, idealizadores, ou externos quando falamos de beneficiados, investidores e a própria sociedade como um todo.

Apesar de agir na promoção de mudanças e ser parte da solução para os problemas sociais por ineficiência do Estado, este impõe uma série de regulamentos que regulam a criação e o funcionamento das entidades do Terceiro Setor. Sua criação se dá a partir do registro do Estatuto em um cartório de registro civil de pessoa jurídica onde já é definida a forma jurídica escolhida, que a caracterizam como parte do Terceiro Setor. 2.1.2 Principais Certificações Disponíveis

Após a criação da entidade sob alguma dessas formas, podem ser solicitados

diversos títulos e certificados nas esferas do governo, desde que atendidas às especificidades e instrumentos legais. No âmbito federal são eles: Titulo de Utilidade Pública Federal, Registro no Conselho Nacional de Assistência social (CNAS), Certificado de Entidade Beneficente de Assistência social (CEBAS), Qualificação como Organização Social e Qualificação como Organização da Sociedade Civil de Interesse

7

Público. É importante frisar que a depender dos certificados ou registro que a entidade possua e da adequação e cumprimento dos requisitos, ela terá benefícios com o poder Público que podem dar-se através de isenções, imunidades e convênios, por vezes burocráticos.

Essas entidades auxiliam o Estado na melhoria da gestão de políticas e programas sociais, além de cooperar para o desenvolvimento da sociedade. Consequentemente, ao longo dos anos, essas organizações se tornam cada vez mais importantes para a melhoria da sociedade (DRUCKER, 1997; TENÓRIO, 1997; SERVA, 1997; ADULIS e FISCHER, 1998).

Reconhecendo o trabalho dessas entidades e buscando incentivar ainda mais o desenvolvimento desse setor, o Poder Público concede alguns benefícios às entidades. Os principais benefícios são a imunidade e a isenção de impostos e contribuições, além da possibilidade do recebimento de recursos públicos por convênios, contratos, subvenções sociais e termos de parceria. 2.1.3 Imunidade

A imunidade deriva de uma norma constitucional, que proíbe ao Poder Publico

a cobrança de tributos e outras limitações. Com relação às Entidades sem fins lucrativos, a Constituição de Federal, no art. 150 veda ao estado (...) VI – instituir impostos sobre: patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei”.

Apesar de descrito na norma constitucional, caso os requisitos necessários não sejam atendidos, a qualquer momento a fiscalização poderá cassar a imunidade e a entidade passará a recolher todos os tributos devidos a partir do exercício da cassação. Os impostos abrangidos pela imunidade são aqueles relativos ao patrimônio, renda e serviços das entidades que se enquadram nos requisitos.

Alguns dos impostos contemplados pela imunidade são: Imposto sobre a Renda e Proventos de Qualquer Natureza (IR); Imposto sobre Produtos Industrializados (IPI); Imposto Territorial Rural (ITR); Imposto sobre Importação (II); Imposto sobre Exportação (IE); Imposto sobre a Circulação de Mercadorias e Serviços (ICMS); Imposto sobre a Propriedade de Veículos Automotores (IPVA); Imposto sobre Propriedade Predial e Territorial Urbana (IPTU); Impostos sobre Serviços de Qualquer Natureza (ISS). É importante ressaltar que existem impostos de competência da União, dos Estados e Municípios e que a imunidade vedará o ente federativo que tenha a competência de tributar determinado imposto. 2.1.4 Isenção

A isenção é a ausência temporária da exigibilidade do tributo, prevista em lei. A

isenção diferencia-se da imunidade em vários aspectos. A imunidade tem caráter permanente, enquanto a isenção é temporária, ou seja, já na sua concessão pode-se limitar ao prazo de vigência. Outra diferença é que devido ao seu caráter temporário, as isenções podem alcançar todos os tipos de tributo. Como na imunidade, cada esfera de Governo (federal, estadual e municipal) legisla sobre a isenção dos tributos de sua competência. 2.2 O Terceiro Setor no Brasil

A origem do Terceiro Setor também pode estar atrelada às organizações

religiosas e étnicas, onde os primeiros registros de atividades semelhantes ao voluntariado aconteceram, principalmente quando vinculadas a questões religiosas.

8

No Brasil, os movimentos começaram na década de 1970 frente às opressões sofridas pela Ditadura Militar e o abandono do estado de bem-estar social; mas foi na década de 1990 que cresceram de forma significativa em nosso país.

Devido às poucas práticas e normas contábeis que abrangem as entidades do Terceiro Setor no Brasil, as entidades tornaram-se mais competitivas, principalmente devido às lacunas deixadas pela deficiência de aspectos legais que regem esse setor.

Dentre as poucas regulamentações e definições no âmbito nacional, o Conselho Federal de Contabilidade, segundo a Norma Brasileira de Contabilidade Técnica (NBC-T) 10.19.1.3 afirma que as entidades sem finalidade de lucro:

“São aquelas em que o resultado positivo não é destinado aos detentores do

patrimônio liquido e o lucro ou prejuízo são denominados, respectivamente, de superávit ou déficit”.

2.2.1 Associações e Fundações De acordo com a Constituição Federal de 1988 e o Código Civil que entrou em

vigor em 2003, as entidades do terceiro setor são constituídas sob a forma de associação ou fundação. Ambas são consideradas pessoas jurídicas de direito privado, apesar de naturezas distintas. No texto do novo Código Civil, as três modalidades Associações, Fundações e Sociedades, são caracterizadas e diferenciadas nos artigos 53, 62 e 981, respectivamente. Porém, como já dito anteriormente, existem diversas outras denominações utilizadas, que também compõem o setor.

2.2.2 Organizações Sociais (OS)

Outro componente do terceiro setor são as Organizações Sociais que segundo

a Lei Nº 9.637/98 em seu Art. 1º discorre que são pessoas jurídicas de direito privado, sem fins lucrativos, cujas atividades sejam dirigidas ao ensino, à pesquisa científica, ao desenvolvimento tecnológico, à proteção e preservação do meio ambiente, à cultura e à saúde.

No artigo segundo, estão descritos os requisitos necessários para que as entidades se habilitem à qualificação de organização social. O primeiro deles é: Comprovar o registro de seu ato constitutivo, ato este que deve abranger informações acerca da natureza social, de seus objetivos e relativos à respectiva área de atuação; finalidade não-lucrativa, com a obrigatoriedade de investimento de seus excedentes financeiros no desenvolvimento das próprias atividades; composição e atribuições da diretoria; obrigatoriedade de publicação anual, no Diário Oficial da União, dos relatórios financeiros e do relatório de execução do contrato de gestão; entre outros. 2.2.3 Organização da Sociedade Civil de Interesse Público

Também conhecida como a Lei do Terceiro Setor, a Lei 9.790/99 instituiu outra qualificação das entidades sem fins lucrativos; as Organizações da Sociedade Civil de Interesse Público (OSCIP). A princípio, a primeira condição para a qualificação é que a entidade não deve ter fins lucrativos, como em seu Art. 1º. Porém, com relação à atividade desenvolvida, existem restrições segundo o Art. 3º. De acordo com este artigo, devem ser desenvolvidas atividades que promovam a assistência social, cultural, a educação, defesa e preservação do meio ambiente, entre outras.

Outro ponto muito importante abordado na referida lei, em seu Art. 4º, diz respeito à observância do cumprimento dos princípios da legalidade, impessoalidade, moralidade, publicidade, economicidade e da eficiência;

Com referência à expansão e desenvolvimento destas organizações no Brasil, várias pesquisas na área contataram que segundo a Rede de Informações do Terceiro Setor (RITS), a tendência de crescimento encontrada nos anos de 2001 e 2002 foi

9

promissora e que ainda, frente aos resultados dos últimos anos, o setor deve estar ainda mais significativo. O crescimento das entidades tem como principal causa o demandas advindas dos cidadãos, instituições e até do próprio governo, representando uma mudança na forma de participação do cidadão.

2.2.4 Sustentabilidade

Ao terem como um dos requisitos básicos a ausência do lucro como objetivo, surge um outro conceito no contexto das entidades sem fins lucrativos: Sustentabilidade.

A disponibilização de alguns benefícios pelo Poder Público como imunidades, isenções, subvenções entres outras, aquece ainda mais o setor. Além disso, o recebimento desses recursos advindos não só do Poder Público, contribuem para a realização efetiva das ações desenvolvidas pelas entidades. Nesse contexto, a garantia da continuidade dessas organizações e o alcance da sua sustentabilidade dependem da adoção de estratégias de controles internos, a fim de alcançar sua missão.

A sustentabilidade está intrinsecamente relacionada ao princípio da continuidade. Juntas, expressam o anseio de perpetuidade no sentido mais amplo da palavra. A sustentabilidade pode ser vista sob três aspectos. Segundo (VALADÃO JR; MALAQUIAS; SOUSA, 2008), são eles: o econômico, social e cultural.

A sustentabilidade visa garantir a viabilidade da organização, com base em estratégias que garantam a solução de problemas e o efetivo atendimento à sociedade, bem como atendimento dos interesses dos stakeholders.

Na sustentabilidade econômica, o crescimento financeiro gera benefícios para as pessoas e para a sociedade. Esse âmbito visa os resultados, a gestão dos processos da organização; a sustentabilidade cultural está relacionada com aspectos ligados ao produto, mas principalmente a cultura organizacional; a social diz respeito ao capital humano e todo o desenvolvimento agregado às pessoas envolvidas em todo o processo.

Nesse contexto, indicadores das estabilidades podem gerar informações que permitam fazer uma análise sobre a vulnerabilidade e continuidade das organizações do terceiro setor.

2.4 A contabilidade do Terceiro Setor

Apesar de interdependentes, as organizações do Terceiro Setor precisam ter

tratamentos normativos diferentes das organizações dos outros setores. Por seu caráter insuficiente, alguns pesquisadores afirmam que muitas entidades seguem instrumentos normativos direcionados às empresas para a elaboração e divulgação de demonstrativos.

Nesse contexto, são poucas as normas a que as entidades do Terceiro Setor estão sujeitas especificamente. O presente estudo irá abranger a adequação e cumprimento de aspectos de três instrumentos legais ligados às entidades sem fins lucrativos. São eles: o Decreto 7.724/2012, a Lei de Acesso a Informação (Lei nº 12.527/11) e a ITG 2002.

O Decreto nº 7.724/2012 regulamenta a Lei nº 12.537/2011 que dispõe sobre o acesso às informações. Regulamenta os procedimentos para a garantia do acesso a informação e para a classificação de informações sob restrição de acesso, observados grau e prazo de sigilo, segundo seu Art.1º.

Em seu artigo 4º, ressalva que a busca e o fornecimento da informação devem ser gratuitos, ressalvados a cobrança de valor referente ao custo dos serviços e dos materiais utilizados, tais como reprodução de documentos, mídias digitais e postagem.

Ao passo em que afirma que o acesso a informação deve ser gratuito, em seu artigo 6º são descritas as situações em que o decreto não se aplica; como é o caso

10

dos sigilos previstos na legislação, como bancário, de operações e serviços nos mercados de capitais, comercial, profissional, industrial e segredo de justiça; e as informações referentes a projetos de pesquisa e desenvolvimento científicos ou tecnológicos cujo sigilo seja imprescindível a segurança da sociedade e do Estado.

A transparência ativa é abordada no capitulo III. No primeiro artigo deste capítulo, fica ainda mais claro com o texto de que é dever dos órgãos e entidades promover, independente de requerimento, a divulgação em seus sítios na Internet de informações de interesse coletivo ou geral por eles produzidas ou custodiadas, observado o disposto nos Artigos 7o e 8o da Lei no 12.527, de 2011.

Ainda no que tange à questão da transparência e divulgação, a alínea 3 desse capítulo afirma que deverão ser divulgadas informações sobre:

I - estrutura organizacional, competências, legislação aplicável, principais cargos e seus ocupantes, endereço e telefones das unidades, horários de atendimento ao público;

II - programas, projetos, ações, obras e atividades, com indicação da unidade responsável, principais metas e resultados e, quando existentes, indicadores de resultado e impacto;

III - repasses ou transferências de recursos financeiros;

IV - execução orçamentária e financeira detalhada;

V - licitações realizadas e em andamento, com editais, anexos e resultados, além dos contratos firmados e notas de empenho emitidas;

VI - remuneração e subsídio recebidos por ocupante de cargo, posto, graduação, função e emprego público, incluindo auxílios, ajudas de custo, e quaisquer outras vantagens pecuniárias, bem como proventos de aposentadoria e pensões daqueles que estiverem na ativa, de maneira individualizada, conforme ato do Ministério do Planejamento, Orçamento e Gestão;

VII - respostas às perguntas mais frequentes da sociedade; e

VIII - contato da autoridade de monitoramento, designada nos termos do art. 40 da Lei no 12.527, de 2011, e telefone e correio eletrônico do Serviço de Informações ao Cidadão - SIC.

A alínea 4 discorre mais especificamente sobre os sítios na internet, quando afirma que as informações poderão ser disponibilizadas por meio de ferramenta de redirecionamento de página na Internet, quando estiverem disponíveis em outros sítios governamentais. O assunto ainda é abordado pelo artigo 8º:

Art. 8o Os sítios na Internet dos órgãos e entidades deverão, em cumprimento às normas estabelecidas pelo Ministério do Planejamento, Orçamento e Gestão, atender aos seguintes requisitos, entre outros:

I - conter formulário para pedido de acesso à informação;

II - conter ferramenta de pesquisa de conteúdo que permita o acesso à informação de forma objetiva, transparente, clara e em linguagem de fácil compreensão;

11

III - possibilitar gravação de relatórios em diversos formatos eletrônicos, inclusive abertos e não proprietários, tais como planilhas e texto, de modo a facilitar a análise das informações;

IV - possibilitar acesso automatizado por sistemas externos em formatos abertos, estruturados e legíveis por máquina;

V - divulgar em detalhes os formatos utilizados para estruturação da informação;

VI - garantir autenticidade e integridade das informações disponíveis para acesso;

VII - indicar instruções que permitam ao requerente comunicar-se, por via eletrônica ou telefônica, com o órgão ou entidade; e

VIII - garantir a acessibilidade de conteúdo para pessoas com deficiência.

As entidades privadas sem fins lucrativos, objeto de estudo desta monografia, são abordadas no capitulo VIII do referido decreto. O artigo 63 prevê que as entidades privadas sem fins lucrativos que receberem recursos públicos para realização de ações de interesse público deverão dar publicidade às seguintes informações:

I - cópia do estatuto social atualizado da entidade;

II - relação nominal atualizada dos dirigentes da entidade; e

III - cópia integral dos convênios, contratos, termos de parcerias, acordos, ajustes ou instrumentos congêneres realizados com o Poder Executivo federal, respectivos aditivos, e relatórios finais de prestação de contas, na forma da legislação aplicável.

Art. 64. Os pedidos de informação referentes aos convênios, contratos, termos de parcerias, acordos, ajustes ou instrumentos congêneres previstos no art. 63 deverão ser apresentados diretamente aos órgãos e entidades responsáveis pelo repasse de recursos.

Assim como o decreto, a Lei de Acesso à informação discorre sobre o acesso a informação. Em seu Art. 2º afirma que a lei aplica-se às entidades privadas sem fins lucrativos que recebam, para realização de ações de interesse público, recursos públicos diretamente do orçamento ou mediante subvenções sociais, contrato de gestão, termo de parceria, convênios, acordo, ajustes ou outros instrumentos congêneres.

O Art. 8º da referida lei prevê que é dever dos órgãos e entidades públicas, a divulgação em local de fácil acesso, de informações de interesse coletivo ou geral por eles produzidas ou custodiadas. Os documentos mínimos necessários na divulgação são:

I - registro das competências e estrutura organizacional, endereços e telefones das respectivas unidades e horários de atendimento ao público;

II - registros de quaisquer repasses ou transferências de recursos financeiros;

III - registros das despesas;

12

IV - informações concernentes a procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebrados;

V - dados gerais para o acompanhamento de programas, ações, projetos e obras de órgãos e entidades; e

VI - respostas a perguntas mais frequentes da sociedade.

Ressalta-se que conforme disposto na alínea 2 deste artigo, os órgãos e entidades deverão utilizar todos os meios e instrumentos para a divulgação das informações, sendo obrigatória a divulgação em portais online. Esses portais deverão possuir os seguintes requisitos:

I - conter ferramenta de pesquisa de conteúdo que permita o acesso à informação de forma objetiva, transparente, clara e em linguagem de fácil compreensão;

II - possibilitar a gravação de relatórios em diversos formatos eletrônicos, inclusive abertos e não proprietários, tais como planilhas e texto, de modo a facilitar a análise das informações;

III - possibilitar o acesso automatizado por sistemas externos em formatos abertos, estruturados e legíveis por máquina;

IV - divulgar em detalhes os formatos utilizados para estruturação da informação;

V - garantir a autenticidade e a integridade das informações disponíveis para acesso;

VI - manter atualizadas as informações disponíveis para acesso;

VII - indicar local e instruções que permitam ao interessado comunicar-se, por via eletrônica ou telefônica, com o órgão ou entidade detentora do sítio; e

VIII - adotar as medidas necessárias para garantir a acessibilidade de conteúdo para pessoas com deficiência, nos termos do art. 17 da Lei no 10.098, de 19 de dezembro de 2000, e do art. 9o da Convenção sobre os Direitos das Pessoas com Deficiência, aprovada pelo Decreto Legislativo nº 186, de 9 de julho de 2008. Como já dito, o terceiro setor possui uma diversidade de leis e instrumentos burocráticos no que tange a obtenção de registros e certificados. Porém, com relação a contabilidade, a legislação específica é insuficiente. A ausência de legislação específica possibilita maior flexibilidade na elaboração e adaptação de diferentes relatórios, mas causa a falta de uniformidade das demonstrações.

A lei prevê ainda um capítulo que regula questões quanto ao sigilo de algumas informações. Nesse caso, o acesso e divulgação das informações em questão ficam restritos às pessoas que tenham necessidade de conhecê-la e que estejam credenciadas para tal.

Como último instrumento regulatório analisado, a ITG 2002 em seu item 22 no que tange às Demonstrações Contábeis, a resolução elenca quais as que devem ser elaboradas pela entidade sem finalidade de lucros são: Balanço Patrimonial, Demonstração do Resultado do Período, Demonstração das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa e as Notas Explicativas.

13

Como já dito, o terceiro setor possui uma diversidade de leis e instrumentos burocráticos no que tange a obtenção de registros e certificados. Porém, com relação à contabilidade, a legislação específica é insuficiente. A ausência de legislação específica possibilita maior flexibilidade na elaboração e adaptação de diferentes relatórios, mas causa a falta de uniformidade das demonstrações.

3. METODOLOGIA

3.1 Tipo da pesquisa O presente estudo caracteriza-se como uma pesquisa de campo, de caráter

quantitativo-descritivo, ou seja, de pesquisa empírica visando o retrato e análise de fatos (TRIPODI et al., 1975). A pesquisa exploratória tem a característica de ser a primeira etapa de uma investigação mais ampla.

3.2 Delimitação da Pesquisa

A pesquisa foi realizada com entidades do Terceiro Setor que possuem portal

eletrônico na internet. Para a definição do universo a ser estudado e a coleta dos dados, foi utilizada a lista disponibilizada pela Associação Brasileira das Organizações Não Governamentais (ABONG). Foram escolhidas como amostra suas filiadas na Região Nordeste do país. Para estabelecer a delimitação do estudo, a organização deveria ser considerada uma ONG, objeto desta pesquisa. Para tal, algumas características foram tomadas como requisitos. Para Olak (1996) são elas:

1. O lucro (superávit) não é a sua razão de ser, mas um meio necessário para garantir a continuidade e o cumprimento de seus propósitos institucionais;

2. Seus propósitos institucionais, quaisquer que sejam suas preocupações específicas, objetivam provocar mudanças sociais;

3. O patrimônio pertence à sociedade como um todo ou segmento dela, não cabendo aos seus membros ou mantenedores quaisquer parcelas de participação econômica no mesmo;

4. As contribuições, doações e subvenções constituem-se, normalmente, nas principais fontes de recursos financeiros, econômicos e materiais das entidades sem fins lucrativos.

3.3 População e características da amostra

O levantamento dos dados foi efetuado no período de novembro/2013 a

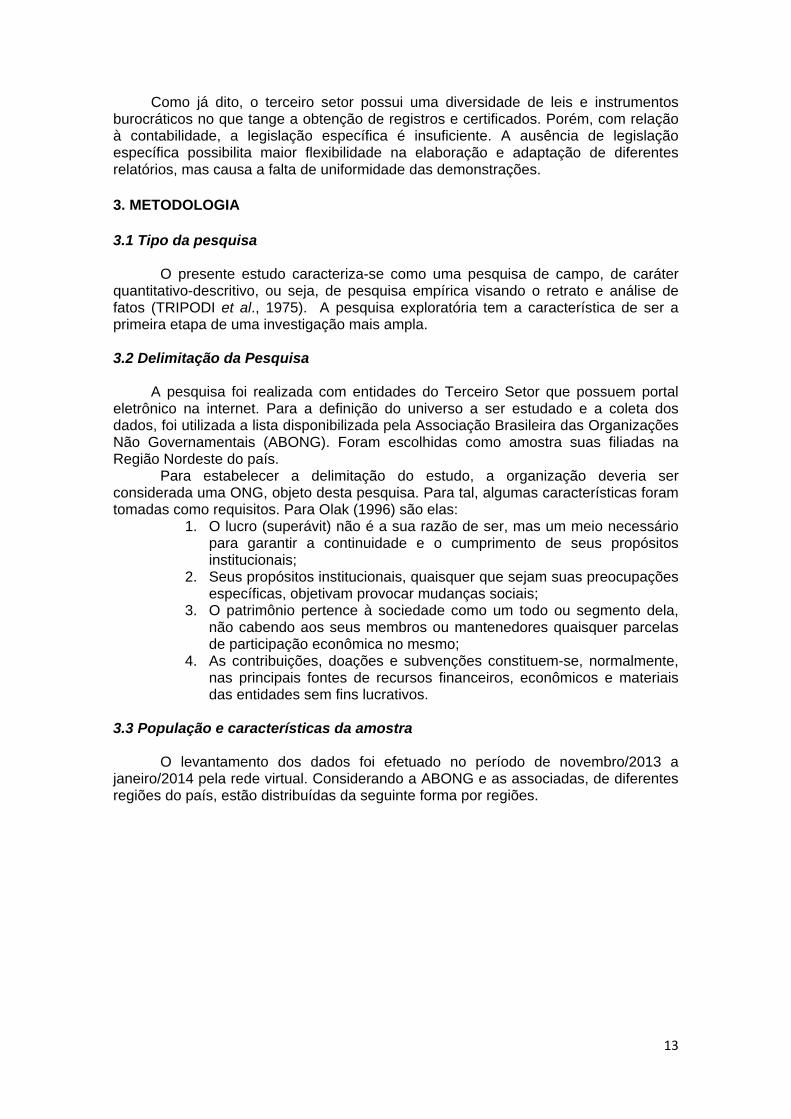

janeiro/2014 pela rede virtual. Considerando a ABONG e as associadas, de diferentes regiões do país, estão distribuídas da seguinte forma por regiões.

14

Gráfico 1: Região das ONGs A pesquisa considerou um universo de 87 organizações não governamentais

nordestinas, conforme a relação disponibilizada pela Associação Brasileira de Organizações não governamentais (ABONG). Os dados foram coletados a partir de um levantamento e mapeamento de informações disponibilizadas nos portais das entidades em questão.

Por se tratarem de informações públicas, as entidades que participaram da execução dessa pesquisa puderam ser identificadas por seus nomes neste estudo, bem como a descrição de suas características.

A região nordeste detém, segundo o 4º Relatório Nacional sobre os Direitos Humanos no Brasil, a maior diferença entre os 10% mais ricos e os 10% mais pobres do país. É nela também onde há o maior número de famílias com rendimento per capita de até um salário mínimo, aproximadamente 73,8%. A Defensoria Pública, que é o principal órgão de defesa dos cidadãos desprovidos de recursos, possui, na região Nordeste, dois defensores públicos para cada 100 mil habitantes, o que não é suficiente.

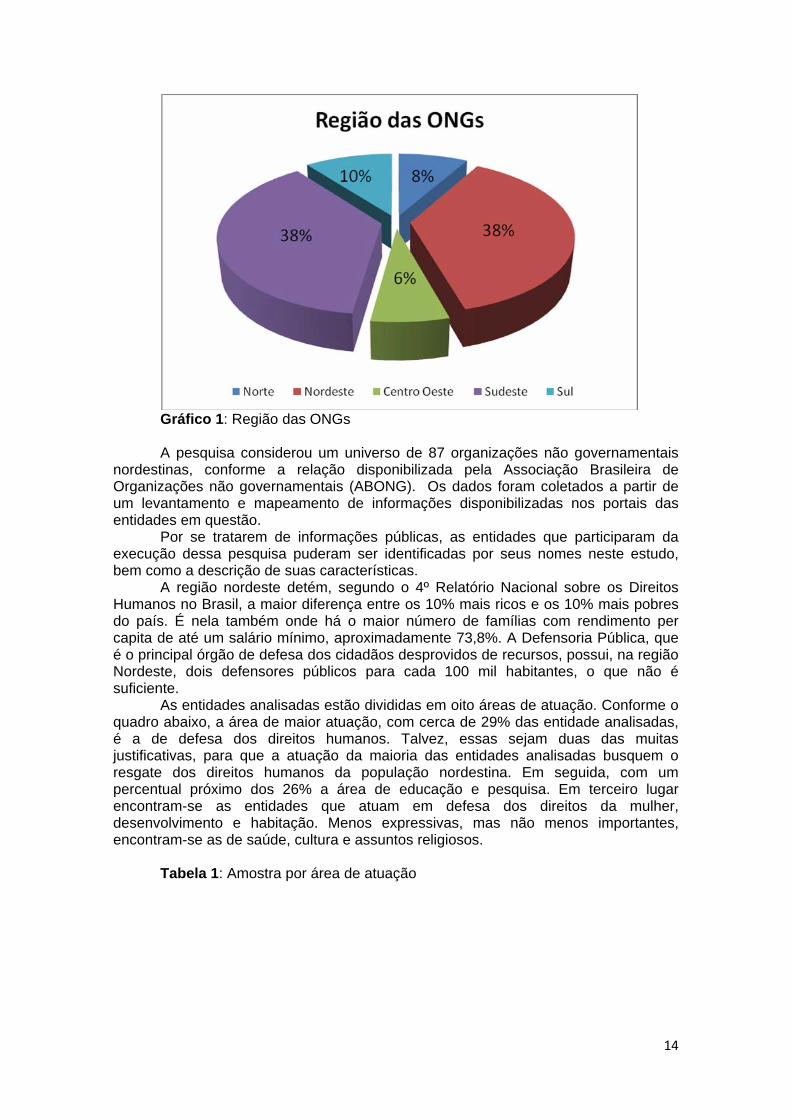

As entidades analisadas estão divididas em oito áreas de atuação. Conforme o quadro abaixo, a área de maior atuação, com cerca de 29% das entidade analisadas, é a de defesa dos direitos humanos. Talvez, essas sejam duas das muitas justificativas, para que a atuação da maioria das entidades analisadas busquem o resgate dos direitos humanos da população nordestina. Em seguida, com um percentual próximo dos 26% a área de educação e pesquisa. Em terceiro lugar encontram-se as entidades que atuam em defesa dos direitos da mulher, desenvolvimento e habitação. Menos expressivas, mas não menos importantes, encontram-se as de saúde, cultura e assuntos religiosos.

Tabela 1: Amostra por área de atuação

15

Área de Atuação Número de entidadesDefesa dos direitos Humanos 19Defesa da mulher 8Educação e Pesquisa 16Meio Ambiente e Animais 7Desenvolvimento e Habitação 8Saúde 5Religiosa 1Cultura e Recreação 1Total Geral 65

3.4 Análise dos Portais Eletrônicos A consulta foi feita, como dito anteriormente, através dos portais, tendo em

vista a agilidade, disponibilidade, acessibilidade e dinamismo que este meio proporciona. Foram utilizadas diversas abordagens para avaliar os portais: procura manual, mapa do site, e busca em arquivos disponibilizados. Apenas as entidades que possuem portais eletrônicos foram avaliadas. No total, vinte e duas entidades não foram avaliadas, dentre os oitenta e sete, por não preencherem este requisito, por estarem fora do escopo do estudo ou por direcionarem para uma pagina não encontrada. Sendo assim, totalizando sessenta e cinco sítios eletrônicos válidos para pesquisa.

A realização deste estudo foi dividida em quatro etapas. Inicialmente foi desenvolvida uma pesquisa bibliográfica com o objetivo de conhecer aspectos, características, e regulamentações no que tange à transparência, prestação de contas e o Terceiro Setor em si.

Num segundo momento, a partir dessa pesquisa, foram listadas e analisadas sessenta e cinco entidades sem fins lucrativos, todas do Nordeste brasileiro no que tange às informações disponibilizadas na internet.

Na terceira etapa, foi realizada a coleta de dados. Foram analisados os documentos e aspectos relevantes sobre as entidades em questão e o ambiente no qual estão situadas. Vários aspectos foram levados em conta como a disponibilidade de documentos, informações contábeis, financeiras, gerenciais, a qualidade da navegação e acessibilidade de suas páginas. Posteriormente, a fim de aumentar a eficiência da avaliação, foi elaborado um questionário.

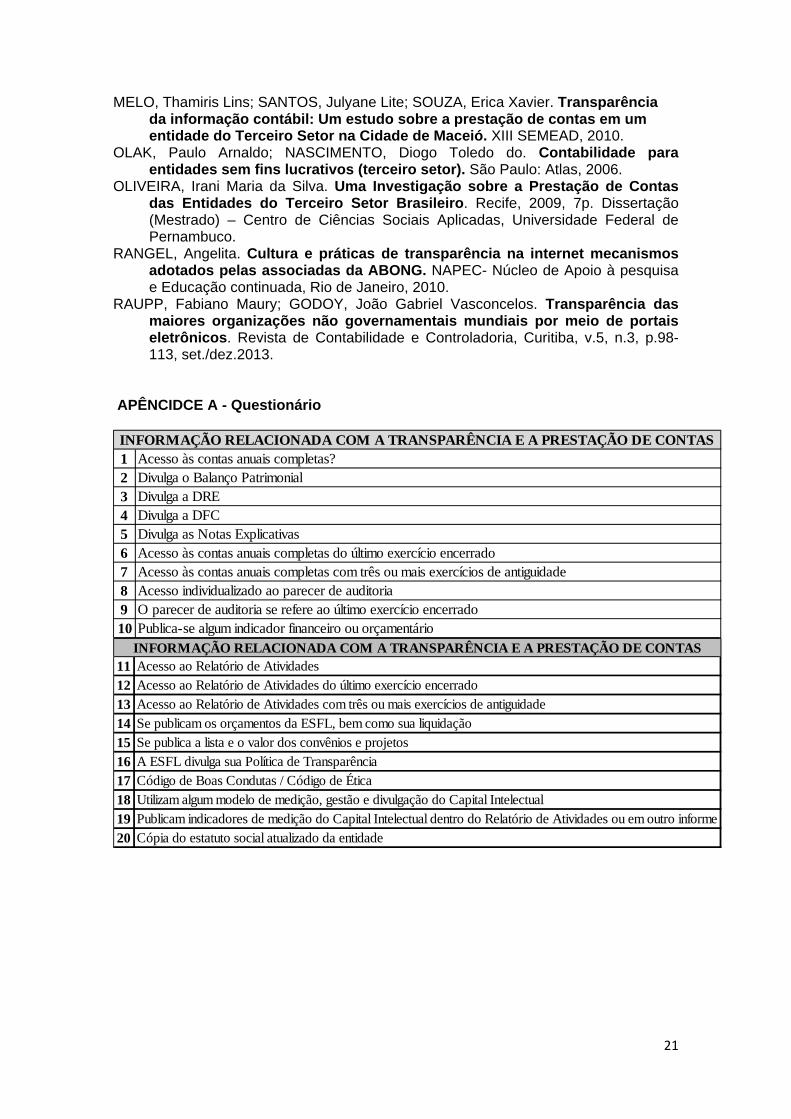

3.5 Questionário

Esse questionário é composto por vinte e oito questões distribuídas em blocos

com pesos ponderados de acordo com a relevância com que a transparência e prestação de contas foram tratadas nessas entidades. O primeiro bloco contemplava informações relativas às questões financeiras e sua respectiva publicação, com maior peso; o segundo bloco procurava extrair informações com foco no teor dos documentos encontrados; e o último bloco direcionado às informações das páginas na internet.

Para medir o nível de divulgação e evidenciação da população estabelecida, elaborou-se um score. No método utilizado, atribuiu-se peso para cada bloco analisado. As questões apresentadas foram avaliadas atribuindo-se valores de zero ou um, sendo o primeiro para ausência do item no portal e o segundo para presença. Para calcular o valor de cada bloco, foi feita uma media aritmética dos percentuais encontrados de acordo com as respostas.

16

Com base nestes valores, foram analisados os resultados a fim de definir se os níveis de transparência das entidades participantes do estudo seriam nulos, baixos, médios ou altos, chamados de Z. Os valores de referência para classificá-los foi: 0,2-4 score baixo de transparência; 4,1-7 baixo; 7-8,9 score médio e acima desse valor, altos. A tabulação das respostas foi realizada em planilha eletrônica no Excel, a fim de simplificar o processo de coleta e análise. 4. DISCUSSÃO E ANÁLISE DOS DADOS

A sessão que segue trata da apresentação dos resultados encontrados com a análise dos portais eletrônicos, no que tange aos aspectos abordados no questionário. O estudo foi realizado com 65 entidades sem fins lucrativos com avaliações feitas através da investigação do seu portal eletrônico a fim de verificar se as entidades em questão cumprem os requisitos de transparência e prestação de contas

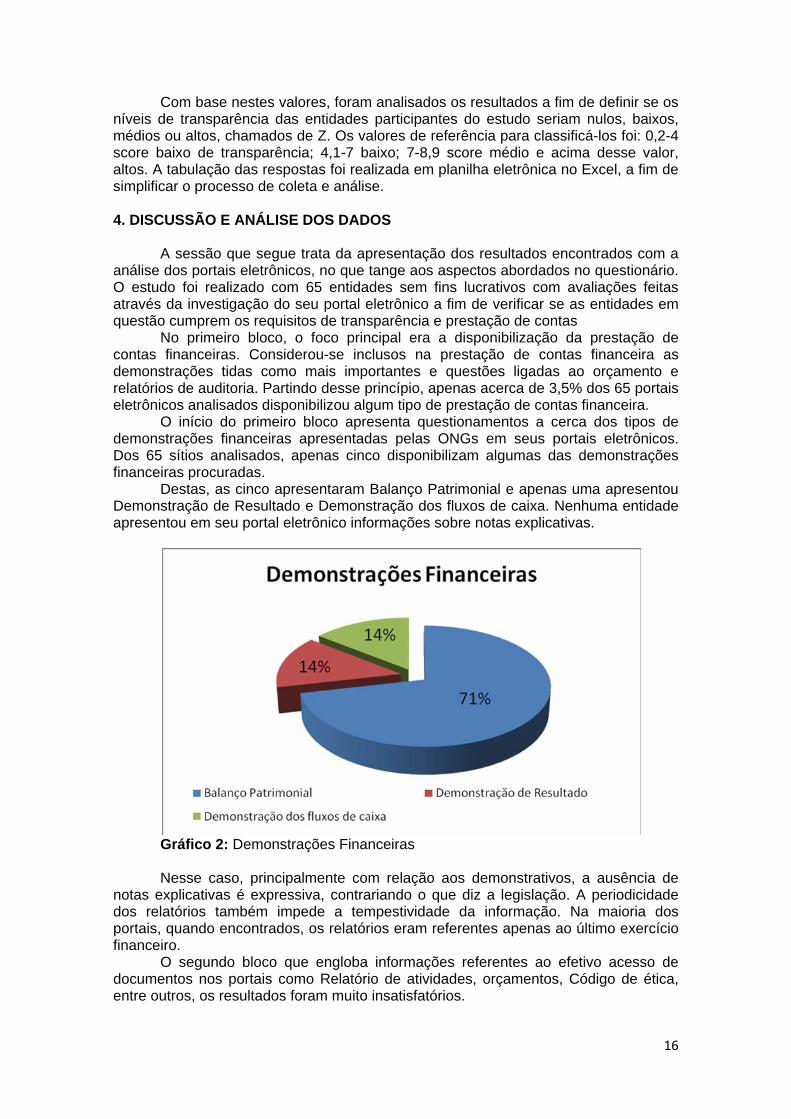

No primeiro bloco, o foco principal era a disponibilização da prestação de contas financeiras. Considerou-se inclusos na prestação de contas financeira as demonstrações tidas como mais importantes e questões ligadas ao orçamento e relatórios de auditoria. Partindo desse princípio, apenas acerca de 3,5% dos 65 portais eletrônicos analisados disponibilizou algum tipo de prestação de contas financeira.

O início do primeiro bloco apresenta questionamentos a cerca dos tipos de demonstrações financeiras apresentadas pelas ONGs em seus portais eletrônicos. Dos 65 sítios analisados, apenas cinco disponibilizam algumas das demonstrações financeiras procuradas.

Destas, as cinco apresentaram Balanço Patrimonial e apenas uma apresentou Demonstração de Resultado e Demonstração dos fluxos de caixa. Nenhuma entidade apresentou em seu portal eletrônico informações sobre notas explicativas.

Gráfico 2: Demonstrações Financeiras Nesse caso, principalmente com relação aos demonstrativos, a ausência de

notas explicativas é expressiva, contrariando o que diz a legislação. A periodicidade dos relatórios também impede a tempestividade da informação. Na maioria dos portais, quando encontrados, os relatórios eram referentes apenas ao último exercício financeiro.

O segundo bloco que engloba informações referentes ao efetivo acesso de documentos nos portais como Relatório de atividades, orçamentos, Código de ética, entre outros, os resultados foram muito insatisfatórios.

17

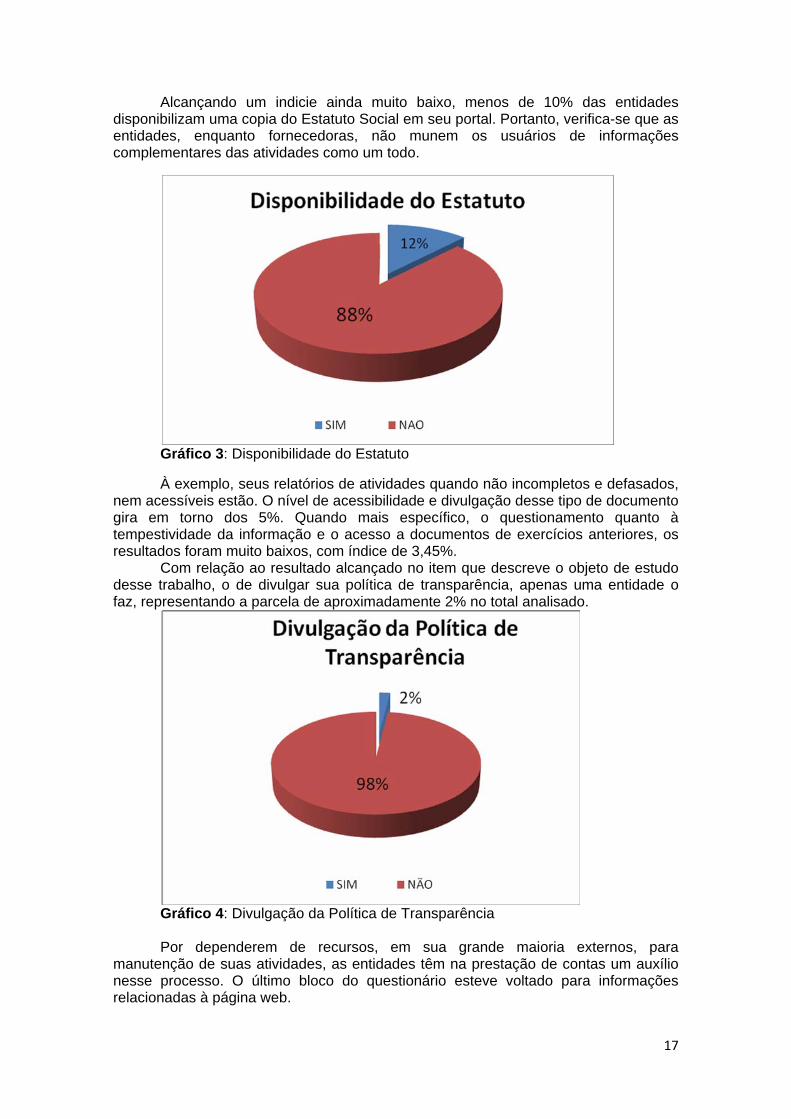

Alcançando um indicie ainda muito baixo, menos de 10% das entidades disponibilizam uma copia do Estatuto Social em seu portal. Portanto, verifica-se que as entidades, enquanto fornecedoras, não munem os usuários de informações complementares das atividades como um todo.

Gráfico 3: Disponibilidade do Estatuto

À exemplo, seus relatórios de atividades quando não incompletos e defasados, nem acessíveis estão. O nível de acessibilidade e divulgação desse tipo de documento gira em torno dos 5%. Quando mais específico, o questionamento quanto à tempestividade da informação e o acesso a documentos de exercícios anteriores, os resultados foram muito baixos, com índice de 3,45%.

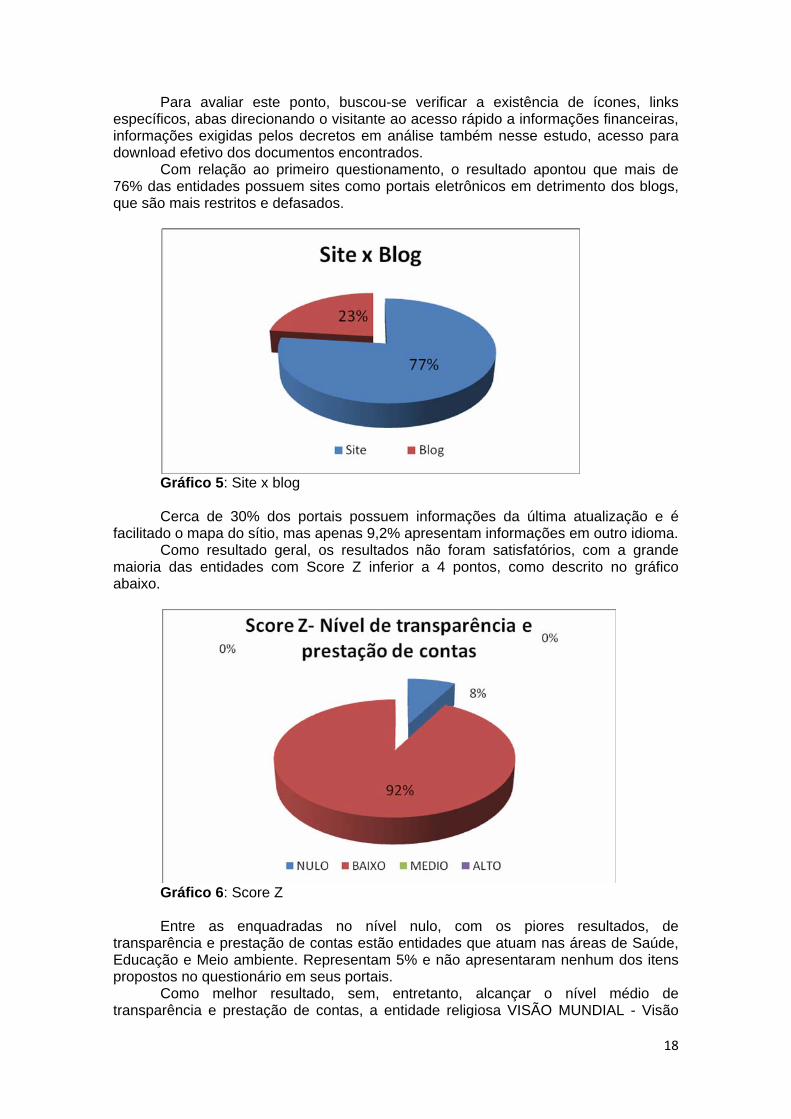

Com relação ao resultado alcançado no item que descreve o objeto de estudo desse trabalho, o de divulgar sua política de transparência, apenas uma entidade o faz, representando a parcela de aproximadamente 2% no total analisado.

Gráfico 4: Divulgação da Política de Transparência Por dependerem de recursos, em sua grande maioria externos, para

manutenção de suas atividades, as entidades têm na prestação de contas um auxílio nesse processo. O último bloco do questionário esteve voltado para informações relacionadas à página web.

18

Para avaliar este ponto, buscou-se verificar a existência de ícones, links específicos, abas direcionando o visitante ao acesso rápido a informações financeiras, informações exigidas pelos decretos em análise também nesse estudo, acesso para download efetivo dos documentos encontrados.

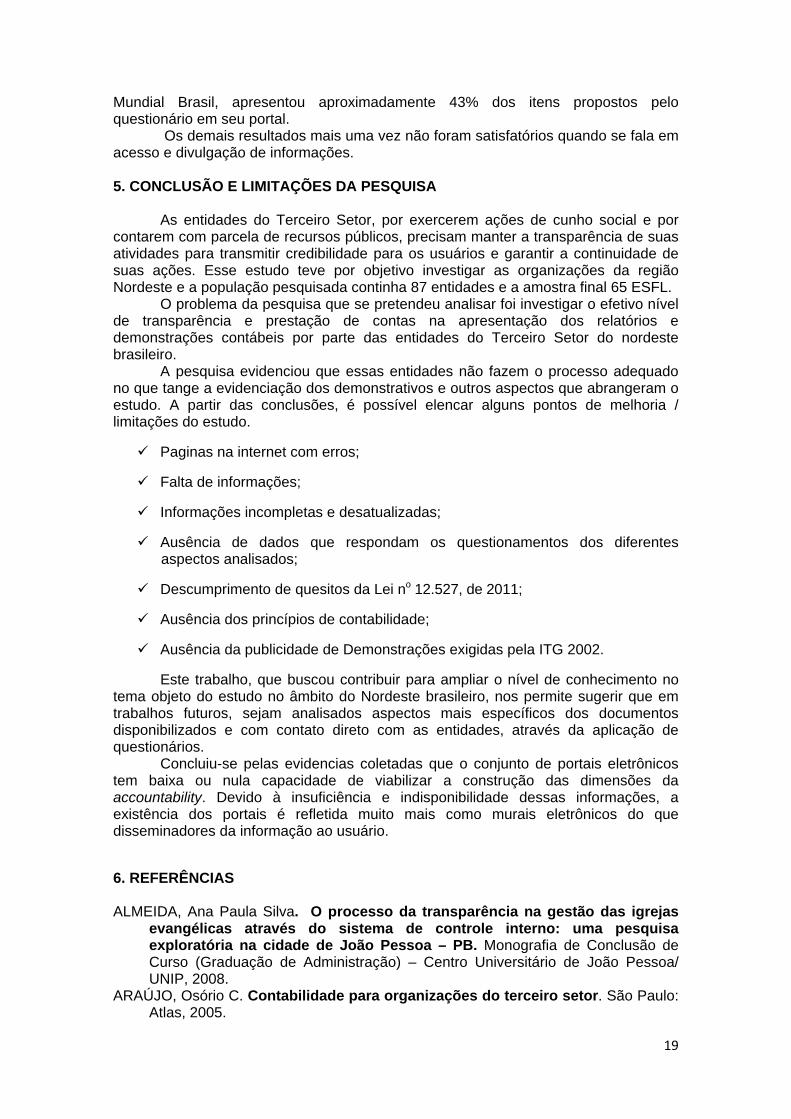

Com relação ao primeiro questionamento, o resultado apontou que mais de 76% das entidades possuem sites como portais eletrônicos em detrimento dos blogs, que são mais restritos e defasados.

Gráfico 5: Site x blog Cerca de 30% dos portais possuem informações da última atualização e é

facilitado o mapa do sítio, mas apenas 9,2% apresentam informações em outro idioma. Como resultado geral, os resultados não foram satisfatórios, com a grande

maioria das entidades com Score Z inferior a 4 pontos, como descrito no gráfico abaixo.

Gráfico 6: Score Z Entre as enquadradas no nível nulo, com os piores resultados, de

transparência e prestação de contas estão entidades que atuam nas áreas de Saúde, Educação e Meio ambiente. Representam 5% e não apresentaram nenhum dos itens propostos no questionário em seus portais.

Como melhor resultado, sem, entretanto, alcançar o nível médio de transparência e prestação de contas, a entidade religiosa VISÃO MUNDIAL - Visão

19

Mundial Brasil, apresentou aproximadamente 43% dos itens propostos pelo questionário em seu portal.

Os demais resultados mais uma vez não foram satisfatórios quando se fala em acesso e divulgação de informações. 5. CONCLUSÃO E LIMITAÇÕES DA PESQUISA

As entidades do Terceiro Setor, por exercerem ações de cunho social e por

contarem com parcela de recursos públicos, precisam manter a transparência de suas atividades para transmitir credibilidade para os usuários e garantir a continuidade de suas ações. Esse estudo teve por objetivo investigar as organizações da região Nordeste e a população pesquisada continha 87 entidades e a amostra final 65 ESFL.

O problema da pesquisa que se pretendeu analisar foi investigar o efetivo nível de transparência e prestação de contas na apresentação dos relatórios e demonstrações contábeis por parte das entidades do Terceiro Setor do nordeste brasileiro.

A pesquisa evidenciou que essas entidades não fazem o processo adequado no que tange a evidenciação dos demonstrativos e outros aspectos que abrangeram o estudo. A partir das conclusões, é possível elencar alguns pontos de melhoria / limitações do estudo.

Paginas na internet com erros;

Falta de informações;

Informações incompletas e desatualizadas;

Ausência de dados que respondam os questionamentos dos diferentes aspectos analisados;

Descumprimento de quesitos da Lei no 12.527, de 2011;

Ausência dos princípios de contabilidade;

Ausência da publicidade de Demonstrações exigidas pela ITG 2002.

Este trabalho, que buscou contribuir para ampliar o nível de conhecimento no tema objeto do estudo no âmbito do Nordeste brasileiro, nos permite sugerir que em trabalhos futuros, sejam analisados aspectos mais específicos dos documentos disponibilizados e com contato direto com as entidades, através da aplicação de questionários.

Concluiu-se pelas evidencias coletadas que o conjunto de portais eletrônicos tem baixa ou nula capacidade de viabilizar a construção das dimensões da accountability. Devido à insuficiência e indisponibilidade dessas informações, a existência dos portais é refletida muito mais como murais eletrônicos do que disseminadores da informação ao usuário.

6. REFERÊNCIAS ALMEIDA, Ana Paula Silva. O processo da transparência na gestão das igrejas

evangélicas através do sistema de controle interno: uma pesquisa exploratória na cidade de João Pessoa – PB. Monografia de Conclusão de Curso (Graduação de Administração) – Centro Universitário de João Pessoa/ UNIP, 2008.

ARAÚJO, Osório C. Contabilidade para organizações do terceiro setor. São Paulo: Atlas, 2005.

20

BASTOS, Rodrigo Vaz Gomes; SOUZA, Fernando Gentil. Transparencia y rendición de cuenta em el tercer setor: um estúdio empírico de las entidades no lucrativas de Espana desde el enfoque de la contabilidade financeira.

BRASIL. Código Civil Brasileiro. Lei 10.406, de 1º de janeiro de 2002. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/2002/L10406.htm>

BRASIL. Conselho Federal de Contabilidade- CFC. Manual de procedimentos contábeis e prestação de contas das entidades de interesse social. ed. Brasília: CFC, 2004. Disponível em: http://www.cfc.org.br/uparq/Livro_ManualFundacoes2ed.pdf.

COLOMBELLI, Carla; MURARO, Mirna; SANTOS, Sandra Regina Toledo. O impacto da lei nº 12.101/2009 na apresentação das demonstrações contábeis da Apaes/RS. Revista Teoria e Evidência Econômica, Paço Fundo, Ano18, n.38, p.121-140, jan./jun.2012.

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL, DE 1988. CRUZ, Cláudia Ferreira da; JUNIOR, Roberto Pires Soares; SILVA, Angelino

Fernandes; SIQUEIRA, José Ricardo Maia. Uma análise das Prestações de Contas das Organizações da Sociedade Civil de Interesse Público da Cidade do Rio de Janeiro. Revista Pensar Contábil, Rio de Janeiro, v.12, n.49, p.31-41, set./dez. 2010.

CUNHA, Humberto da Cruz; PEREIRA, José Matias. Captação de recursos no terceiro setor: fatores estratégicos para divulgação de informações. . Revista Contemporânea de Contabilidade, Florianópolis, n.18, v.09, p. 83-102, jul../dez. 2012.

DRUCKER, Peter F. Administração de organizações sem fins lucrativos: princípios e práticas. São Paulo: Pioneira, 1994

EBSEN, Kamille Simas; LAFFIN, Marcos. Terceiro Setor e Contabilidade: compilações de uma pesquisa. Revista Contemporânea de Contabilidade, n.01, v.01, p.11-28, jan./jun.2004.

FALCONER, Andres Pablo. A promessa do terceiro setor: um estudo sobre a construção do papel das organizações sem fins lucrativos e do seu campo de gestão. 1999.

FILHO, Marco Antonio Figueiredo; MARTINS, Gilberto de Andrade; CORRAR, Luiz João. O voluntariado nas entidades filantrópicas paulistanas: o valor não registrado contabilmente. Departamento de Ciências Contábeis e Atuariais – Universidade de Brasília, Brasilia, v.6, n.1, p. 153-172, jan./jun.2003.

GIMENES, Eder Rodrigo; LEONARDO, Vera Sirlene. Transparência na prestação de contas por entidades do Terceiro Setor: obrigação fiscal e social. XII Convenção de Contabilidade do Rio Grande do Sul- Bento Gonçalves, 2009.

JUNIOR, Valdir Machado Valadão; MALAQUIAS, Rodrigo Fernandes; SOUSA, Edileusa Godoi. Controladoria como uma opção à sustentabilidade econômica nas organizações de Terceiro Setor: o caso de uma associação. Revista Contemporânea de Contabilidade, Florianópolis, ano 05, n.09, v.1, p. 131-151, jan./jun. 2008.

KOSLINSKI, Mariane Campelo. Um estudo sobre ONGs e suas relações de “acountability”. UFRJ- Universidade Federal do Rio de Janeiro / IFCS, 2007.

KRUGER, Letícia Meurer; BORBA, José Alonso; SILVEIRA, Douglas. Análise da conformidade das demonstrações contábeis das fundações privadas de saúde do estado de Santa Catarina. Revista de Informação Contábil, v.6, n.1, p. 01-22, jan./mar. 2012.

MARIO, Poueri do Carmo; PAULA, Cleberson Luiz Santos de; ALVES, Aléxica Dias de Freitas; JUPETIPE, Fernanda Karoliny Nascimento. Evidenciação das Fundações Privadas de Belo Horizonte: Prestação de contas e Qualidade da informação. Revista Pensar Contábil, Rio de Janeiro, v.15, n.56, p.29-41, jan./abr. 2013.

21

MELO, Thamiris Lins; SANTOS, Julyane Lite; SOUZA, Erica Xavier. Transparência da informação contábil: Um estudo sobre a prestação de contas em um entidade do Terceiro Setor na Cidade de Maceió. XIII SEMEAD, 2010.

OLAK, Paulo Arnaldo; NASCIMENTO, Diogo Toledo do. Contabilidade para entidades sem fins lucrativos (terceiro setor). São Paulo: Atlas, 2006.

OLIVEIRA, Irani Maria da Silva. Uma Investigação sobre a Prestação de Contas das Entidades do Terceiro Setor Brasileiro. Recife, 2009, 7p. Dissertação (Mestrado) – Centro de Ciências Sociais Aplicadas, Universidade Federal de Pernambuco.

RANGEL, Angelita. Cultura e práticas de transparência na internet mecanismos adotados pelas associadas da ABONG. NAPEC- Núcleo de Apoio à pesquisa e Educação continuada, Rio de Janeiro, 2010.

RAUPP, Fabiano Maury; GODOY, João Gabriel Vasconcelos. Transparência das maiores organizações não governamentais mundiais por meio de portais eletrônicos. Revista de Contabilidade e Controladoria, Curitiba, v.5, n.3, p.98-113, set./dez.2013.

APÊNCIDCE A - Questionário

1 Acesso às contas anuais completas?2 Divulga o Balanço Patrimonial3 Divulga a DRE4 Divulga a DFC5 Divulga as Notas Explicativas6 Acesso às contas anuais completas do último exercício encerrado7 Acesso às contas anuais completas com três ou mais exercícios de antiguidade8 Acesso individualizado ao parecer de auditoria9 O parecer de auditoria se refere ao último exercício encerrado 10 Publica-se algum indicador financeiro ou orçamentário

INFORMAÇÃO RELACIONADA COM A TRANSPARÊNCIA E A PRESTAÇÃO DE CONTAS

11 Acesso ao Relatório de Atividades

12 Acesso ao Relatório de Atividades do último exercício encerrado

13 Acesso ao Relatório de Atividades com três ou mais exercícios de antiguidade

14 Se publicam os orçamentos da ESFL, bem como sua liquidação

15 Se publica a lista e o valor dos convênios e projetos

16 A ESFL divulga sua Política de Transparência

17 Código de Boas Condutas / Código de Ética

18 Utilizam algum modelo de medição, gestão e divulgação do Capital Intelectual

19 Publicam indicadores de medição do Capital Intelectual dentro do Relatório de Atividades ou em outro informe

20 Cópia do estatuto social atualizado da entidade

INFORMAÇÃO RELACIONADA COM A TRANSPARÊNCIA E A PRESTAÇÃO DE CONTAS

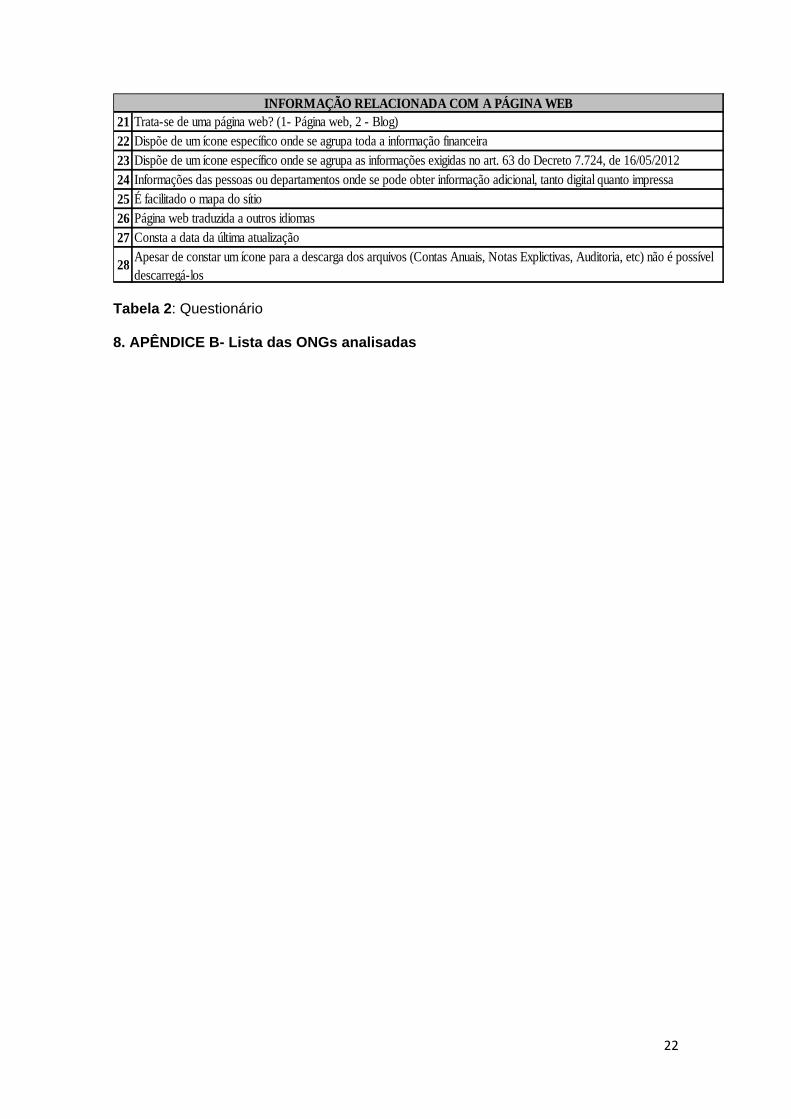

22

21 Trata-se de uma página web? (1- Página web, 2 - Blog)

22 Dispõe de um ícone específico onde se agrupa toda a informação financeira

23 Dispõe de um ícone específico onde se agrupa as informações exigidas no art. 63 do Decreto 7.724, de 16/05/2012

24 Informações das pessoas ou departamentos onde se pode obter informação adicional, tanto digital quanto impressa

25 É facilitado o mapa do sítio

26 Página web traduzida a outros idiomas

27 Consta a data da última atualização

28Apesar de constar um ícone para a descarga dos arquivos (Contas Anuais, Notas Explictivas, Auditoria, etc) não é possível descarregá-los

INFORMAÇÃO RELACIONADA COM A PÁGINA WEB

Tabela 2: Questionário 8. APÊNDICE B- Lista das ONGs analisadas

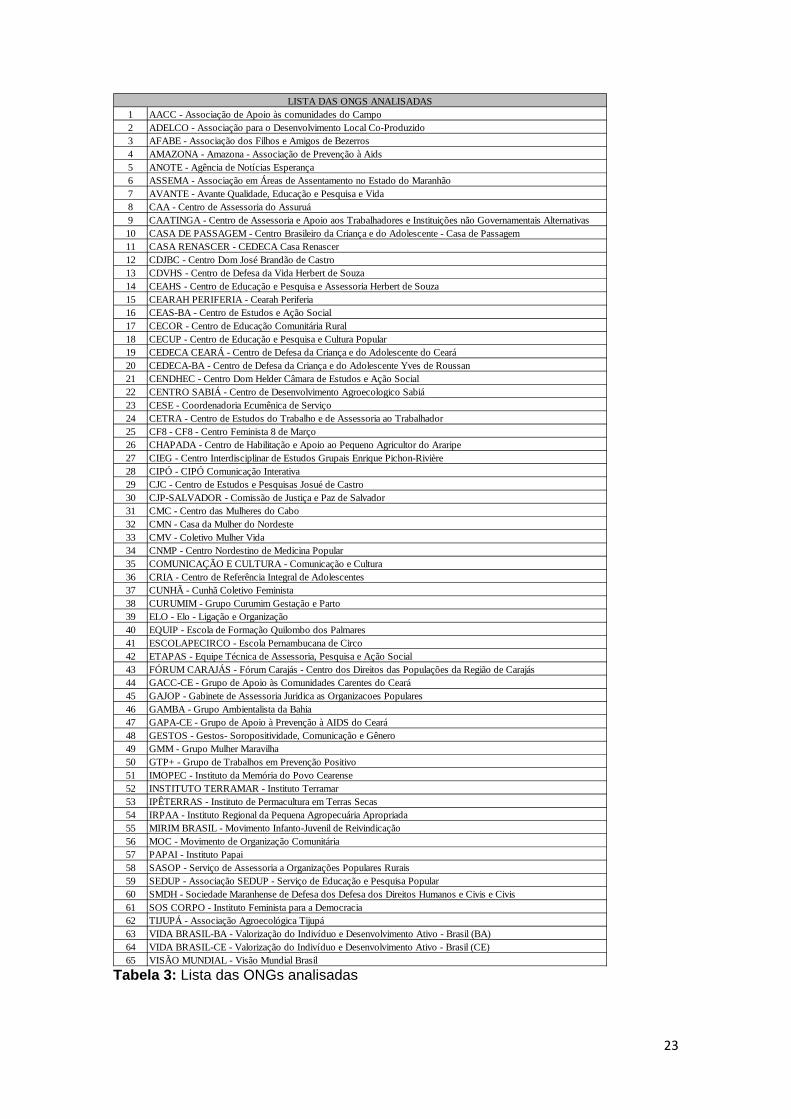

23

1 AACC - Associação de Apoio às comunidades do Campo2 ADELCO - Associação para o Desenvolvimento Local Co-Produzido3 AFABE - Associação dos Filhos e Amigos de Bezerros4 AMAZONA - Amazona - Associação de Prevenção à Aids5 ANOTE - Agência de Notícias Esperança6 ASSEMA - Associação em Áreas de Assentamento no Estado do Maranhão7 AVANTE - Avante Qualidade, Educação e Pesquisa e Vida8 CAA - Centro de Assessoria do Assuruá9 CAATINGA - Centro de Assessoria e Apoio aos Trabalhadores e Instituições não Governamentais Alternativas10 CASA DE PASSAGEM - Centro Brasileiro da Criança e do Adolescente - Casa de Passagem11 CASA RENASCER - CEDECA Casa Renascer12 CDJBC - Centro Dom José Brandão de Castro13 CDVHS - Centro de Defesa da Vida Herbert de Souza14 CEAHS - Centro de Educação e Pesquisa e Assessoria Herbert de Souza15 CEARAH PERIFERIA - Cearah Periferia16 CEAS-BA - Centro de Estudos e Ação Social17 CECOR - Centro de Educação Comunitária Rural18 CECUP - Centro de Educação e Pesquisa e Cultura Popular19 CEDECA CEARÁ - Centro de Defesa da Criança e do Adolescente do Ceará20 CEDECA-BA - Centro de Defesa da Criança e do Adolescente Yves de Roussan21 CENDHEC - Centro Dom Helder Câmara de Estudos e Ação Social22 CENTRO SABIÁ - Centro de Desenvolvimento Agroecologico Sabiá23 CESE - Coordenadoria Ecumênica de Serviço24 CETRA - Centro de Estudos do Trabalho e de Assessoria ao Trabalhador25 CF8 - CF8 - Centro Feminista 8 de Março26 CHAPADA - Centro de Habilitação e Apoio ao Pequeno Agricultor do Araripe27 CIEG - Centro Interdisciplinar de Estudos Grupais Enrique Pichon-Rivière28 CIPÓ - CIPÓ Comunicação Interativa29 CJC - Centro de Estudos e Pesquisas Josué de Castro30 CJP-SALVADOR - Comissão de Justiça e Paz de Salvador31 CMC - Centro das Mulheres do Cabo32 CMN - Casa da Mulher do Nordeste33 CMV - Coletivo Mulher Vida34 CNMP - Centro Nordestino de Medicina Popular35 COMUNICAÇÃO E CULTURA - Comunicação e Cultura36 CRIA - Centro de Referência Integral de Adolescentes37 CUNHÃ - Cunhã Coletivo Feminista38 CURUMIM - Grupo Curumim Gestação e Parto39 ELO - Elo - Ligação e Organização40 EQUIP - Escola de Formação Quilombo dos Palmares41 ESCOLAPECIRCO - Escola Pernambucana de Circo42 ETAPAS - Equipe Técnica de Assessoria, Pesquisa e Ação Social43 FÓRUM CARAJÁS - Fórum Carajás - Centro dos Direitos das Populações da Região de Carajás44 GACC-CE - Grupo de Apoio às Comunidades Carentes do Ceará45 GAJOP - Gabinete de Assessoria Juridica as Organizacoes Populares46 GAMBA - Grupo Ambientalista da Bahia47 GAPA-CE - Grupo de Apoio à Prevenção à AIDS do Ceará48 GESTOS - Gestos- Soropositividade, Comunicação e Gênero49 GMM - Grupo Mulher Maravilha50 GTP+ - Grupo de Trabalhos em Prevenção Positivo51 IMOPEC - Instituto da Memória do Povo Cearense52 INSTITUTO TERRAMAR - Instituto Terramar53 IPÊTERRAS - Instituto de Permacultura em Terras Secas54 IRPAA - Instituto Regional da Pequena Agropecuária Apropriada55 MIRIM BRASIL - Movimento Infanto-Juvenil de Reivindicação56 MOC - Movimento de Organização Comunitária57 PAPAI - Instituto Papai58 SASOP - Serviço de Assessoria a Organizações Populares Rurais59 SEDUP - Associação SEDUP - Serviço de Educação e Pesquisa Popular60 SMDH - Sociedade Maranhense de Defesa dos Defesa dos Direitos Humanos e Civis e Civis61 SOS CORPO - Instituto Feminista para a Democracia62 TIJUPÁ - Associação Agroecológica Tijupá63 VIDA BRASIL-BA - Valorização do Indivíduo e Desenvolvimento Ativo - Brasil (BA)64 VIDA BRASIL-CE - Valorização do Indivíduo e Desenvolvimento Ativo - Brasil (CE)65 VISÃO MUNDIAL - Visão Mundial Brasil

LISTA DAS ONGS ANALISADAS

Tabela 3: Lista das ONGs analisadas