Unidade Auditada: AGENCIA NACIONAL DE ENERGIA ELETRICA · 524 a 529 Relatório sobre as auditorias...

167

Unidade Auditada: AGENCIA NACIONAL DE ENERGIA ELETRICA Exercício: 2011 Processo: 48500.000003/2012-81 Município - UF: Brasília - DF Relatório nº: 201203651 UCI Executora: SFC/DIENE - Coordenação-Geral de Auditoria das Áreas de Minas e Energia Análise Gerencial Senhor Coordenador-Geral, Em atendimento à determinação contida na Ordem de Serviço n.º 201203651, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pela AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. 1. Introdução Os trabalhos de campo conclusivos foram realizados no período de 11/4/2012 a 25/05/2012, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames. Não houve no exercício de 2011, por parte da UJ, atos de gestão relacionados aos itens 17 – Gestão de Bens de Uso Especial e 18 – Avaliação das Renúncias Tributárias da parte "A" do Anexo III da DN TCU nº 117/2011. Os itens 10 – Avaliação da Gestão de Uso do CPGF, 11 – Avaliação da Gestão de Passivos e 12 – Inscrição em Restos a Pagar, não foram efetuados conforme Ata acordada, em relação ao escopo dos trabalhos, entre a SEFID2/TCU e a DI/SFC/CGU, no que se refere ao Processo de Contas referente ao exercício de 2011 da ANEEL, em 18 de abril de 2012. 2. Resultados dos trabalhos Verificamos na Prestação de Contas da Unidade a existência das peças e respectivos conteúdos exigidos pela IN-TCU-63/2010 e pelas DN–TCU–108/2010 e 117/2011. Em acordo com o que estabelece o Anexo III da DN-TCU-117/2011, e em face dos exames realizados, efetuamos as análises que se seguem.

Transcript of Unidade Auditada: AGENCIA NACIONAL DE ENERGIA ELETRICA · 524 a 529 Relatório sobre as auditorias...

Unidade Auditada: AGENCIA NACIONAL DE ENERGIA ELETRICA

Exercício: 2011 Processo: 48500.000003/2012-81 Município - UF: Brasília - DF Relatório nº: 201203651 UCI Executora: SFC/DIENE - Coordenação-Geral de Auditoria das Áreas de Minas e Energia

Análise Gerencial

Senhor Coordenador-Geral,

Em atendimento à determinação contida na Ordem de Serviço n.º 201203651, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pela AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA.

1. Introdução

Os trabalhos de campo conclusivos foram realizados no período de 11/4/2012 a

25/05/2012, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames.

Não houve no exercício de 2011, por parte da UJ, atos de gestão relacionados aos itens 17 – Gestão de Bens de Uso Especial e 18 – Avaliação das Renúncias Tributárias da parte "A" do Anexo III da DN TCU nº 117/2011.

Os itens 10 – Avaliação da Gestão de Uso do CPGF, 11 – Avaliação da Gestão de Passivos e 12 – Inscrição em Restos a Pagar, não foram efetuados conforme Ata acordada, em relação ao escopo dos trabalhos, entre a SEFID2/TCU e a DI/SFC/CGU, no que se refere ao Processo de Contas referente ao exercício de 2011 da ANEEL, em 18 de abril de 2012.

2. Resultados dos trabalhos

Verificamos na Prestação de Contas da Unidade a existência das peças e

respectivos conteúdos exigidos pela IN-TCU-63/2010 e pelas DN–TCU–108/2010 e 117/2011.

Em acordo com o que estabelece o Anexo III da DN-TCU-117/2011, e em face dos exames realizados, efetuamos as análises que se seguem.

Relatório Final OS 201203651 2 de 162

2.1 Avaliação da Conformidade das Peças (13)

No que se refere à elaboração das peças requeridas pelas normas do Tribunal de Contas da União para o exercício de 2011, foram identificados os todos os documentos nos autos do processo 48500.000003/2012-81, conforme segue:

Quadro I – Peças constantes do processo de contas da Aneel, 2011. Localização no processo 485000.000003/2012-81 (fls.)

Documento Unidade Observação

2 Memorando nº. 001/2012-SPG/Aneel, de 2/1/2012 SPG/Aneel Abertura do processo

3 Roteiro de verificação de peças e conteúdos SPG/Aneel Check list das peças

4 a 8 Índice da Prestação de Contas SPG/Aneel 9 a 11 Rol de responsáveis SPG/Aneel

12 Declarações do dirigente máximo da unidade jurisdicionada

Diretor-Geral

13 a 313 Relatório de Gestão Aneel

314 Termo de encerramento do volume I 315 Termo de abertura do volume II

317 a 454 Relatório de Gestão (continuação) Aneel 455 Relatórios e pareceres de instâncias que, segundo

previsão legal, regimental ou estatutária, devam se pronunciar sobre as contas ou sobre a gestão.

Não se aplica

456 a 462 Parecer da unidade de Auditoria Interna AIN/Aneel 463 a 471 Decisão da diretoria colegiada Diretoria da Aneel

472 Extrato da decisão da Diretoria Secretaria-Geral/Aneel

473 a 498 Relatório Gerencial de avaliação dos resultados do Contrato de Gestão.

Aneel

499 a 505 Contrato de Gestão 2010 Aneel e MME 506 a 509 Aditivo ao Contrato de Gestão 2010 Aneel e MME Metas para

2011 510 a 514 Parecer do MME sobre o Contrato de Gestão MME

515 Relatório de Gestão do Dirigente Máximo do Banco Operador

Não se aplica

516 a 523 Relatório emitido pelo órgão de correição CPPA/Aneel 524 a 529 Relatório sobre as auditorias planejadas e

realizadas pela unidade de Auditoria Interna AIN/Aneel

530 e 531 Ofício nº. 36/2012-DR/Aneel, de 28/3/2012 Diretor-Geral Encaminha o processo de contas

Fonte: processo 48500.000003/2012-81.

Vale dizer que foram respeitados os formatos e conteúdos obrigatórios nos termos da DN TCU nº 108/2010, da Portaria-TCU nº 123/2011 e da DN TCU nº 117/2011.

Relatório Final OS 201203651 3 de 162

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão (1)

Informação Básica – Programa 0272

De acordo com o Relatório de Gestão da Aneel do exercício de 2011, o Programa 0272 - Qualidade do Serviço de Energia Elétrica, com orçamento total de R$ 128,6 milhões, possuía 13 ações vinculadas, detalhadas segundo o Quadro II a seguir:

Quadro II – Ações vinculadas ao Programa 0272 - Qualidade do Serviço de Energia Elétrica, 2010 – 2011. Código Ação Governamental LOA + CA

(2010) % em

relação ao total

LOA + CA (2011)

% em relação ao total

Variação 2010 - 2011

0272.09HB Contribuição da União, de suas Autarquias e Fundações para o Custeio do Regime de Previdência dos Servidores Públicos Federais

14.591.195 11% 17.969.578 14% 23%

0272.1H03 Reforma do Edifício Sede da ANEEL 3.398.000 3% 1.386.102 1% -59% 0272.2C42 Participação Pública na Agenda

Regulatória do Setor Elétrico 7.341.594 6% 5.792.400 4% -21%

0272.20CW Assistência Médica aos Servidores e Empregados - Exames Periódicos

76.773 0% 34.887 0% -55%

0272.2004 Assistência Médica e Odontológica aos Servidores, Empregados e seus Dependentes

1.014.336 1% 930.274 1% -8%

0272.2010 Assistência Pré-Escolar aos Dependentes dos Servidores e Empregados

78.892 0% 92.041 0% 17%

0272.2011 Auxílio-Transporte aos Servidores e Empregados

62.152 0% 48.192 0% -22%

0272.2012 Auxílio-Alimentação aos Servidores e Empregados

2.715.276 2% 2.421.148 2% -11%

0272.2272 Gestão e Administração do Programa 45.332.059 35% 46.742.722 36% 3% 0272.2993 Ouvidoria da Agência Nacional de

Energia Elétrica 13.209.324 10% 12.400.158 9% -6%

0272.4572 Capacitação de Servidores Públicos Federais em Processo de Qualificação e Requalificação

3.000.000 2% 2.500.000 2% -17%

0272.4641 Publicidade de Utilidade Pública 210.000 0% 200.000 0% -5% 0272.4699 Outorga de Geração, Transmissão e

Distribuição de Energia Elétrica 3.886.308 3% 3.730.509 3% -4%

0272.4703 Regulamentação dos Serviços de Energia Elétrica

7.622.060 6% 4.999.414 4% -34%

0272.4880 Fiscalização dos Serviços de Energia Elétrica

28.500.000 22% 29.321.976 22% 3%

131.037.969 100% 128.569.401 98% -2% Fonte: Relatório de Gestão da Aneel, 2011.

Excluídos os gastos com pessoal, que corresponderam às ações 2272 e 09HB, o total de gastos do Programa 0272 foi de 128,5 milhões de reais. A Ação 4880 – Fiscalização dos Serviços de Energia Elétrica foi escolhida para a avaliação que se segue, uma vez que significou 22% do montante total do Programa 0272 - Qualidade do Serviço de Energia Elétrica, excluídos os gastos com pessoal, além de representar uma das atividades finalísticas da Agência.

Relatório Final OS 201203651 4 de 162

Informação Básica da Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica

De acordo com informação constante do Sistema Integrado de Dados Orçamentários – Sidor, a finalidade da Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica é a seguinte:

Verificar o cumprimento das obrigações constituídas aos agentes nos atos de outorgas e em dispositivos regulamentares, visando garantir o atendimento aos consumidores, em padrões de qualidade, custo, prazo e segurança, compatíveis com os requisitos adequados à finalidade dos serviços.

Ainda conforme informação presente naquele sistema, a forma de execução da citada ação é a seguinte:

Acompanhamento da prestação dos serviços de energia elétrica, do andamento de obras das, da situação econômica, patrimonial e societária, identificando fatores críticos através da (o): 1. Fiscalização dos Serviços de Geração, por meio do: (a) monitoramento à distância e da fiscalização in loco das usinas, quanto aos procedimentos de operação, manutenção, conservação, segurança operacional e adequação à legislação e normas vigentes; (b) cumprimento do cronograma de implantação e das obrigações constituídas nos contratos ou atos autorizativos, (c) fiscalização da administração da Conta de Consumo de Combustíveis Fósseis - CCC; (d) dos projetos de P&D; 2. Fiscalização dos Serviços de Transmissão, que consiste na : (a) vistoria das subestações e linhas de transmissão; (b) verificação de procedimentos de operação, manutenção e segurança dos sistemas e equipamentos; (c) avaliação do agente, quanto à organização, métodos e processos, recursos humanos e materiais; dentre outros; e (d) acompanhamento de ocorrências do Sistema Interligado e isolados. 3.Fiscalização dos Serviços de Distribuição, mediante: a) ações de monitoramento nas permissionárias e concessionários, (b) vistorias e entrevistas, c) análise do desempenho dos sistemas e dos equipamentos, dentre outros. 4. Fiscalização Econômico-Financeira abrange (a) Anuência Prévia; (b) a Fiscalização Econômica e Financeira dos Agentes e (c) Validação de Elementos Econômicos e Financeiros para o Processo Tarifário.

Resultados Quantitativos e Qualitativos

Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica

O montante de recursos executados nesta Ação, nos exercícios de 2009 a 2011, está discriminado no Quadro III a seguir:

Quadro III – Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica, Execução Orçamentária, 2009 a 2011.

Ano

Orçamento Programado Orçamento Realizado LOA + Créditos Limite Autorizado Empenhado Pago % %

A B C D C/A C/B 2009 24.130.082,00 22.833.066,00 17.414.406,62 13.087.829,53 72,17% 76,27% 2010 28.500.000,00 16.894.750,10 16.646.954,77 11.976.956,17 58,41% 98,53% 2011 29.321.976,00 25.563.379,00 25.486.979,00 20.186.886,00 86,92% 99,70% Fonte: Relatório de Gestão da Aneel, 2011.

Já a execução física da ação, nos exercícios de 2009 e 2011, está discriminada no Quadro IV seguir:

Relatório Final OS 201203651 5 de 162

Quadro IV – Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica, Execução Física, 2009-2010.

Ano

Meta Física Programada Meta Física Executada

Meta Física LOA

(Unidades)

Meta Física Ajustada –

Plano Gerencial (Unidades)

Executada (Unidades)

% Execução em relação à LOA

% Execução em relação à meta

ajustada A B C C/A C/B

2009 1.663 1.663 1.866 112,21% 112,21% 2010 1.995 1.995 1.770 88,72% 88,72% 2011 1.835 1.835 1.868 101,80% 101,80% Fonte: Relatório de Gestão da Aneel, 2011.

A meta de 1835 fiscalizações da Ação 4880 é o somatório das metas dos seguintes processos de negócio:

a) Fiscalização técnica dos serviços de geração: 925 fiscalizações; b) Fiscalização técnica dos serviços de transmissão: 50 fiscalizações; c) Fiscalização técnica dos serviços de distribuição: 180 fiscalizações; e d) Fiscalização econômica e financeira: 680 fiscalizações.

Considerando a unidade de medida utilizada para mensuração dos resultados, a execução física aumentou 5,5% entre 2010 e 2011.

A execução física e financeira da ação foi consolidada no Quadro V a seguir:

Quadro V – Atingimento dos resultados da Ação 0272.4880 - Fiscalização dos Serviços de Energia Elétrica, Execução Física e Financeira, 2009 a 2011.

Meta Previsão Execução Execução/Previsão Atos e fatos que prejudicaram o

desempenho

Providências adotadas

Física 1.835 1.868 101,80%

Financeira 25.563.379,00* 25.486.979,00 99,70% Fonte: Siafi e Relatório de Gestão da Aneel, 2011. Elaboração equipe de Auditoria SFC/CGU-PR. Nota: * limite financeiro autorizado.

A Aneel apresentou a seguinte avaliação dos resultados da ação, conforme consta do Relatório de Gestão de 2011:

Conforme demonstram as tabelas anteriores, houve execução física de 101,80% da meta prevista na LOA. A meta física programada consistia em 1.835 fiscalizações, tendo sido realizadas 1.868 fiscalizações no ano.

A Lei Orçamentária Anual aprovou para a Ação Fiscalização a dotação de R$ 26.721.976,00, a qual foi posteriormente acrescida de R$ 2.600.000,00 por meio de crédito suplementar aberto em 06/10/2011, perfazendo o total de R$ 29.321.976,00 (LOA + Créditos).

O limite de R$ 25.563.379,00 autorizado para empenho representou 87,18% da dotação de R$ 29.321.976,00 aprovada para a ação. Desse limite, foram empenhados R$ 25.486.979,00, correspondendo à execução de 99,70% do limite e 86,92% da dotação aprovada.

Além disso, foi realizado um destaque em favor do IPEA no valor de R$ 76.400,00 que, somado ao valor empenhado, totaliza uma despesa de R$ 25.563.379, que corresponde a 100,00% do limite e 87,18% da dotação aprovada. Na distribuição interna do limite, a ação Fiscalização foi prioridade absoluta da Agência.

Relatório Final OS 201203651 6 de 162

Observa-se que a análise da relação entre “meta física prevista e executada” e “orçamento programado e executado” deve ser abordada com certa reserva, pois as metas não representam uma relação direta entre quantitativo e custo. Cumpre esclarecer que a análise deve considerar a complexidade e a diversidade dos processos de fiscalização, cujos custos unitários variam em função dos procedimentos e da forma de atuação – por exemplo: se os procedimentos exigem vistoria in loco ou se são implementados por monitoramento a distância. A alternativa adotada depende da conveniência técnica e da disponibilidade das equipes, dentre outros fatores.

A partir de 2008, passaram a ser consideradas na meta física as análises de Anuência Prévia e alguns tipos de fiscalizações realizadas por meio de monitoramento a distância. A contabilização das análises de Anuência Prévia na meta é necessária, pois essas atividades demandam tempo e esforço do pessoal próprio, e recursos orçamentários para contratação de serviços.

Avaliação dos resultados apresentados

No que tange ao Quadro III, que trata da execução orçamentária da Ação 4880 - Fiscalização dos Serviços de Energia Elétrica, nos exercícios de 2009 a 2011, verifica-se que o montante empenhado em 2011 (R$ 25.486.979,00) foi satisfatório, tendo atingido 99,70% do montante de recursos financeiros liberados no exercício (R$ 25.563.379,00), mostrando-se superior ao índice apresentado no ano precedente, quando foi de 98,53%.

Ainda em relação ao Quadro III, outra questão que merece destaque é que o montante empenhado representa 86,92% do total de créditos orçamentários (R$ 29.321.976,00), em virtude do contingenciamento orçamentário, o que tem impacto direto no resultado da Ação, tanto em termos quantitativos quanto qualitativos, pois que a Agência utiliza serviços de terceiros para apoiá-la na elaboração daqueles produtos. Considerando o valor apresentado em 2010, verifica-se que em 2011 a restrição foi menos rigorosa, visto que naquele ano foram empenhados 58,41% do total de créditos orçamentários.

Em relação à meta física, constante do Quadro IV, verificou-se que a Aneel superou em 1,80% a meta de 1.835 fiscalizações, executando 1.868 ações. Cabe registrar que a meta estipulada para 2011 foi inferior à de 2010, quando foram planejadas 1.995 fiscalizações, mas foi superior ao número de ações executadas naquele ano, qual seja, de 1.770.

Sobre a comparação entre as metas física e financeira e suas respectivas execuções, constante do Quadro V, verificou-se que a primeira teve um nível de execução muito próximo ao da segunda, pois que a execução física apresentou foi de 101,80% da meta e a financeira de 99,70% do planejado.

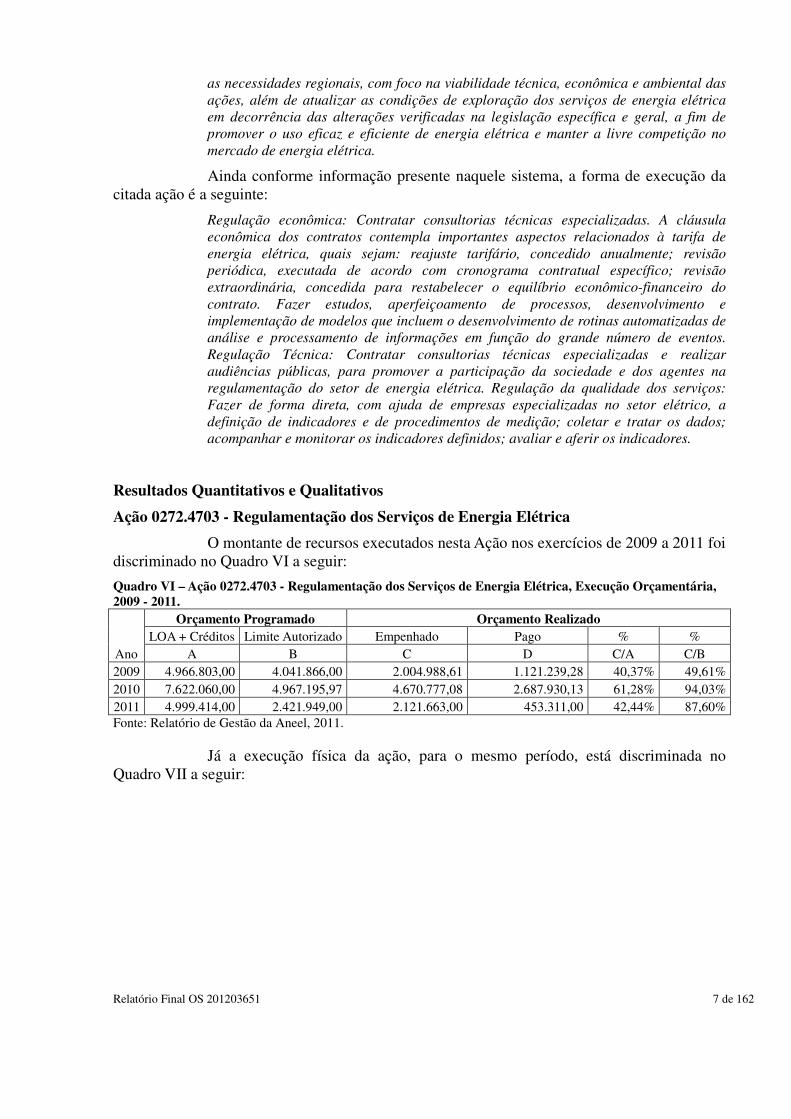

Informação Básica da Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica

A Ação 4703 – Regulamentação dos Serviços de Energia Elétrica foi escolhida para a avaliação que se segue, uma vez que significou 6% do montante total do Programa 0272 - Qualidade do Serviço de Energia Elétrica, excluídos os gastos com pessoal, além de representar uma das atividades finalísticas da Agência.

De acordo com informação constante do Sistema Integrado de Dados Orçamentários – Sidor, a finalidade da Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica é a seguinte:

Regulamentar as políticas e diretrizes do governo federal para a exploração de energia elétrica e os aproveitamentos energéticos, definindo padrões de qualidade, custo, atendimento e segurança dos serviços e instalações de energia elétrica compatíveis com

Relatório Final OS 201203651 7 de 162

as necessidades regionais, com foco na viabilidade técnica, econômica e ambiental das ações, além de atualizar as condições de exploração dos serviços de energia elétrica em decorrência das alterações verificadas na legislação específica e geral, a fim de promover o uso eficaz e eficiente de energia elétrica e manter a livre competição no mercado de energia elétrica.

Ainda conforme informação presente naquele sistema, a forma de execução da citada ação é a seguinte:

Regulação econômica: Contratar consultorias técnicas especializadas. A cláusula econômica dos contratos contempla importantes aspectos relacionados à tarifa de energia elétrica, quais sejam: reajuste tarifário, concedido anualmente; revisão periódica, executada de acordo com cronograma contratual específico; revisão extraordinária, concedida para restabelecer o equilíbrio econômico-financeiro do contrato. Fazer estudos, aperfeiçoamento de processos, desenvolvimento e implementação de modelos que incluem o desenvolvimento de rotinas automatizadas de análise e processamento de informações em função do grande número de eventos. Regulação Técnica: Contratar consultorias técnicas especializadas e realizar audiências públicas, para promover a participação da sociedade e dos agentes na regulamentação do setor de energia elétrica. Regulação da qualidade dos serviços: Fazer de forma direta, com ajuda de empresas especializadas no setor elétrico, a definição de indicadores e de procedimentos de medição; coletar e tratar os dados; acompanhar e monitorar os indicadores definidos; avaliar e aferir os indicadores.

Resultados Quantitativos e Qualitativos

Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica

O montante de recursos executados nesta Ação nos exercícios de 2009 a 2011 foi discriminado no Quadro VI a seguir:

Quadro VI – Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica, Execução Orçamentária, 2009 - 2011.

Ano

Orçamento Programado Orçamento Realizado LOA + Créditos Limite Autorizado Empenhado Pago % %

A B C D C/A C/B 2009 4.966.803,00 4.041.866,00 2.004.988,61 1.121.239,28 40,37% 49,61% 2010 7.622.060,00 4.967.195,97 4.670.777,08 2.687.930,13 61,28% 94,03% 2011 4.999.414,00 2.421.949,00 2.121.663,00 453.311,00 42,44% 87,60% Fonte: Relatório de Gestão da Aneel, 2011.

Já a execução física da ação, para o mesmo período, está discriminada no Quadro VII a seguir:

Relatório Final OS 201203651 8 de 162

Quadro VII – Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica, Execução Física, 2009-2011.

Ano

Meta Física Programada Meta Física Executada

Meta Física LOA

(Unidades)

Meta Física Ajustada –

Plano Gerencial (Unidades)

Executada (Unidades)

% Execução em relação à LOA

% Execução em relação à meta

ajustada A B C C/A C/B

2009 471 471 529 112,31% 112,31% 2010 567 567 601 106,00% 106,00% 2011 548 548 642 117,15% 117,15% Fonte: Relatório de Gestão da Aneel, 2011.

De acordo com o Relatório de Gestão de 2011, os atos regulatórios publicados, por processo de negócio, foram os constantes do Quadro VIII a seguir:

Quadro VIII – Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica, Execução física detalhada, 2011.

Processo Subprocesso Normativas Autorizativas Homologatórias Despachos Total

Regulação Técnica (Normas, Monitoramento e Certificação / homologação)

Regulação Serviços Geração

9 10 3 63 85

Regulação Serviços Transmissão

7 64 4 37 112

Regulação Serviços Distribuição

5 20 2 11 38

Regulação Serviços Comercialização

6 4 0 30 40

Regulação Econômica (Normas Monitoramento e Fixação de tarifas e preços, Mercado e Competição)

Regulação Econômica de Tarifas

7 0 117 59 183

Regulação de Mercado

8 0 6 150 164

Regulamentação dos Projetos de Pesquisa e Desenvolvimento (P&D) e Eficiência Energética

Regulamentação dos Projetos de P&D

0 0 0 20 20

Regulamentação dos Projetos de Eficiência Energética

0 0 0 0 0

Totais por tipo de ato 42 98 132 370 642 Fonte: Relatório de Gestão da Aneel, 2011.

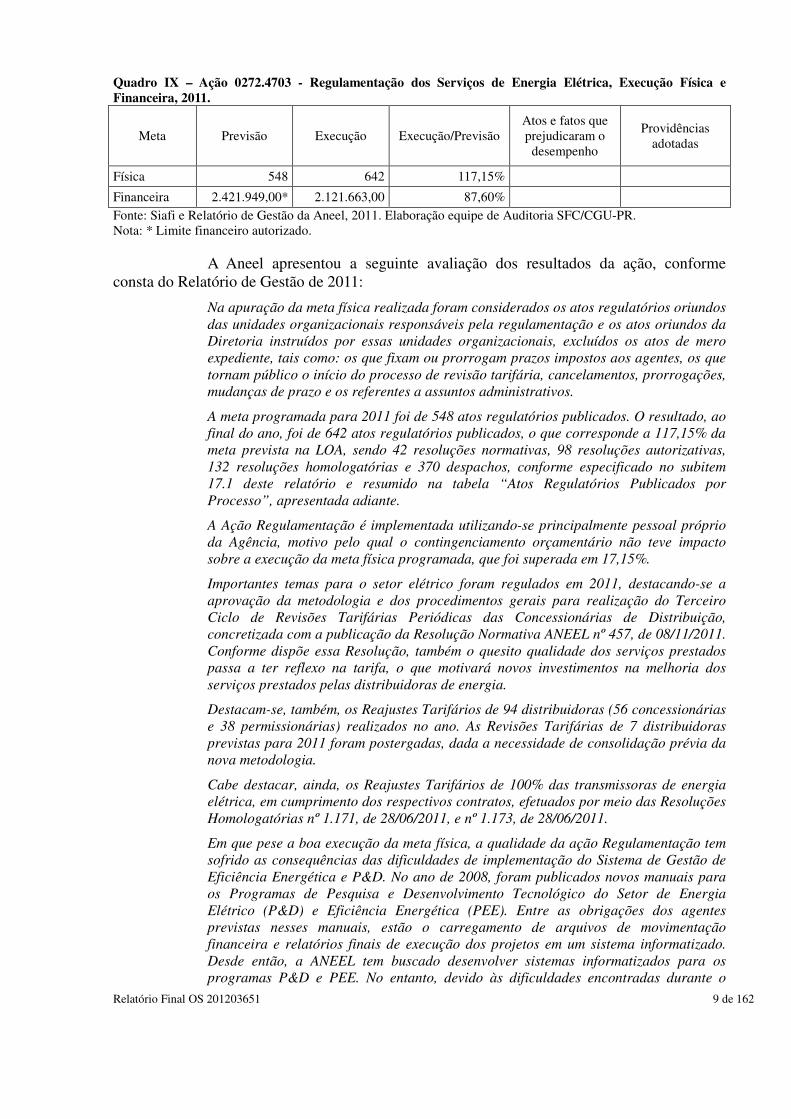

A execução física e financeira da ação foi consolidada no Quadro IX a seguir:

Relatório Final OS 201203651 9 de 162

Quadro IX – Ação 0272.4703 - Regulamentação dos Serviços de Energia Elétrica, Execução Física e Financeira, 2011.

Meta Previsão Execução Execução/Previsão Atos e fatos que prejudicaram o

desempenho

Providências adotadas

Física 548 642 117,15%

Financeira 2.421.949,00* 2.121.663,00 87,60%

Fonte: Siafi e Relatório de Gestão da Aneel, 2011. Elaboração equipe de Auditoria SFC/CGU-PR. Nota: * Limite financeiro autorizado.

A Aneel apresentou a seguinte avaliação dos resultados da ação, conforme consta do Relatório de Gestão de 2011:

Na apuração da meta física realizada foram considerados os atos regulatórios oriundos das unidades organizacionais responsáveis pela regulamentação e os atos oriundos da Diretoria instruídos por essas unidades organizacionais, excluídos os atos de mero expediente, tais como: os que fixam ou prorrogam prazos impostos aos agentes, os que tornam público o início do processo de revisão tarifária, cancelamentos, prorrogações, mudanças de prazo e os referentes a assuntos administrativos.

A meta programada para 2011 foi de 548 atos regulatórios publicados. O resultado, ao final do ano, foi de 642 atos regulatórios publicados, o que corresponde a 117,15% da meta prevista na LOA, sendo 42 resoluções normativas, 98 resoluções autorizativas, 132 resoluções homologatórias e 370 despachos, conforme especificado no subitem 17.1 deste relatório e resumido na tabela “Atos Regulatórios Publicados por Processo”, apresentada adiante.

A Ação Regulamentação é implementada utilizando-se principalmente pessoal próprio da Agência, motivo pelo qual o contingenciamento orçamentário não teve impacto sobre a execução da meta física programada, que foi superada em 17,15%.

Importantes temas para o setor elétrico foram regulados em 2011, destacando-se a aprovação da metodologia e dos procedimentos gerais para realização do Terceiro Ciclo de Revisões Tarifárias Periódicas das Concessionárias de Distribuição, concretizada com a publicação da Resolução Normativa ANEEL nº 457, de 08/11/2011. Conforme dispõe essa Resolução, também o quesito qualidade dos serviços prestados passa a ter reflexo na tarifa, o que motivará novos investimentos na melhoria dos serviços prestados pelas distribuidoras de energia.

Destacam-se, também, os Reajustes Tarifários de 94 distribuidoras (56 concessionárias e 38 permissionárias) realizados no ano. As Revisões Tarifárias de 7 distribuidoras previstas para 2011 foram postergadas, dada a necessidade de consolidação prévia da nova metodologia.

Cabe destacar, ainda, os Reajustes Tarifários de 100% das transmissoras de energia elétrica, em cumprimento dos respectivos contratos, efetuados por meio das Resoluções Homologatórias nº 1.171, de 28/06/2011, e nº 1.173, de 28/06/2011.

Em que pese a boa execução da meta física, a qualidade da ação Regulamentação tem sofrido as consequências das dificuldades de implementação do Sistema de Gestão de Eficiência Energética e P&D. No ano de 2008, foram publicados novos manuais para os Programas de Pesquisa e Desenvolvimento Tecnológico do Setor de Energia Elétrico (P&D) e Eficiência Energética (PEE). Entre as obrigações dos agentes previstas nesses manuais, estão o carregamento de arquivos de movimentação financeira e relatórios finais de execução dos projetos em um sistema informatizado. Desde então, a ANEEL tem buscado desenvolver sistemas informatizados para os programas P&D e PEE. No entanto, devido às dificuldades encontradas durante o

Relatório Final OS 201203651 10 de 162

desenvolvimento, os sistemas ainda não estão em operação. A indisponibilidade desses sistemas ocasiona uma fragilidade na estruturação da base de dados dos Programas P&D e PEE e também gera atrasos no cumprimento das obrigações tanto dos agentes quanto da Agência.

Quanto à execução orçamentária, cumpre informar que a Lei Orçamentária Anual aprovou para a Ação Regulamentação a dotação de R$ 6.242.054,00, da qual foi posteriormente cancelado o valor de R$ 1.242.640,00, por meio de crédito suplementar aberto em favor da Ação Fiscalização em 06/10/2011, restando para a Regulamentação o total de R$ 4.999.414,00 (LOA + Créditos).

O limite de R$ 2.421.949,00 autorizado para empenho representou 48,44% da dotação de R$ 4.999.414,00 aprovada para a ação (LOA + Créditos). Desse limite, foram empenhados R$ 2.121.663,00, correspondendo à execução de 87,60% do limite e 42,44% da dotação aprovada.

Além disso, foi realizado um destaque em favor do o IPEA no valor de R$ 300.286,00 que, somado ao valor empenhado, totaliza uma despesa de R$ 2.421.949,00, que corresponde a 100,00% do limite e 48,44% da dotação aprovada.

Cabe ressaltar que não existe uma vinculação direta entre os recursos despendidos e a meta física realizada, ou seja, a quantidade de atos regulatórios publicados. As metas decorrem da evolução do mercado e de diretrizes da política setorial, que levam à necessidade de elaboração de regulamentos e outros atos normativos, realizados pela equipe de servidores da ANEEL. Os recursos orçamentários previstos para a ação são programados para o custeio de estudos, análises e pesquisas que são necessários para o aprimoramento da elaboração dos atos. Assim sendo, as restrições à execução orçamentária podem impactar mais na qualidade dos resultados do que propriamente na quantidade da meta realizada.

Avaliação dos resultados apresentados

No que tange ao Quadro VI, que trata da execução orçamentária da Ação 4703 - Regulamentação dos Serviços de Energia Elétrica, nos exercícios de 2009 a 2011, verifica-se que o montante empenhado em 2011 (R$ 2.121.663,00) foi satisfatório, tendo atingido 87,60% do montante de recursos financeiros liberados no exercício (R$ 2.421.949,00). Porém, cabe registrar que no ano precedente aquela relação foi de 94,03%.

Ainda em relação ao Quadro VI, outra questão que merece destaque é que o montante empenhado representa apenas 42,44% do total de créditos orçamentários (R$ 4.999.414,00), em virtude do contingenciamento orçamentário, o que tem impacto direto no resultado da Ação, tanto em termos quantitativos quanto qualitativos, pois que a Agência utiliza serviços de terceiros para apoiá-la na elaboração daqueles produtos. Considerando o valor apresentado em 2010, verifica-se que em 2011 a restrição foi mais rigorosa, visto que naquele ano foram empenhados 61,28% do total de créditos orçamentários.

Em relação à meta física, constante do Quadro VII, verificou-se que a Aneel superou em 17,15% a meta de 548 produtos, uma vez que foram expedidos 642 atos. Todavia, cabe registrar que a meta estipulada para 2011 foi inferior à de 2010, que foi de 567 atos, embora nesse ano a Aneel também tivesse superado a meta planejada, quando alcançou um valor 6% superior, ou seja, 601 produtos. Não ficou explícito no Relatório de Gestão o motivo da diminuição da meta de 2011 em relação à de 2010.

Sobre a comparação entre as metas física e financeira e suas respectivas execuções, constante do Quadro VIII, verificou-se que a primeira teve um nível de execução superior à segunda, pois que a física foi de 117,15% da meta e a financeira foi de 87,60% do planejado.

Relatório Final OS 201203651 11 de 162

Avaliação dos resultados apresentados referentes às Ações Orçamentárias

Por fim, tem-se que as ações finalísticas 4880 - Fiscalização dos Serviços de Energia Elétrica e 4703 – Regulamentação dos Serviços de Energia Elétrica apresentaram superestimava do resultado alcançado. Em relação à primeira ação, tem-se que a superestimava advém da fragilidade do indicador utilizado e, em relação à outra ação, decorre do cômputo, de forma imprópria, de atos de natureza não regulamentar.

Avaliação dos resultados apresentados referentes às atividades internas

O Plano Gerencial da Aneel e o Contrato de Gestão celebrado entre a autarquia e o Ministério de Minas e Energia MME não usam as mesmas terminologias e definições, bem como não apresentam identidade entre as metas estabelecidas, o que prejudica a compreensão dos resultados apresentados pela Aneel, bem como implica no uso de controles paralelos de resultados por parte do órgão regulador, cada qual para o atendimento de uma finalidade específica.

No que se refere ao gerenciamento dos recursos em Pesquisa e Desenvolvimento e Eficiência Energética, decorrentes da Lei nº. 9.991, de 24/7/2000, as deficiências apresentadas pela Aneel no controle sobre a aplicação, por parte das delegatárias dos serviços públicos de energia elétrica, tem contribuído para a falta de tempestividade nos investimentos e, consequentemente, acúmulo de elevado montante recursos com aquelas empresas.

Quanto ao orçamento anual do Operador Nacional do Sistema (ONS) ressalte-se que é aprovado pela Aneel sem a certeza de sua adequação quantitativa e qualitativa, bem como sem a comprovação de que o resultado operacional alcançado posteriormente é compatível com a proposta orçamentária. A incerteza decorre da fragilidade do regulamento, que trata do processo de análise, aprovação e fiscalização do orçamento anual do ONS pela Aneel (Resolução nº. 373, de 29/12/1999). A revisão do regulamento encontra-se em estudo, mas a Nota Técnica nº. 32/2012-SRG-SRT-SFFSEM/ANEEL, de 3/5/2012, elaborada pelo grupo de trabalho responsável pela proposição de aprimoramentos, não apresenta avanço significativo em relação à atual situação.

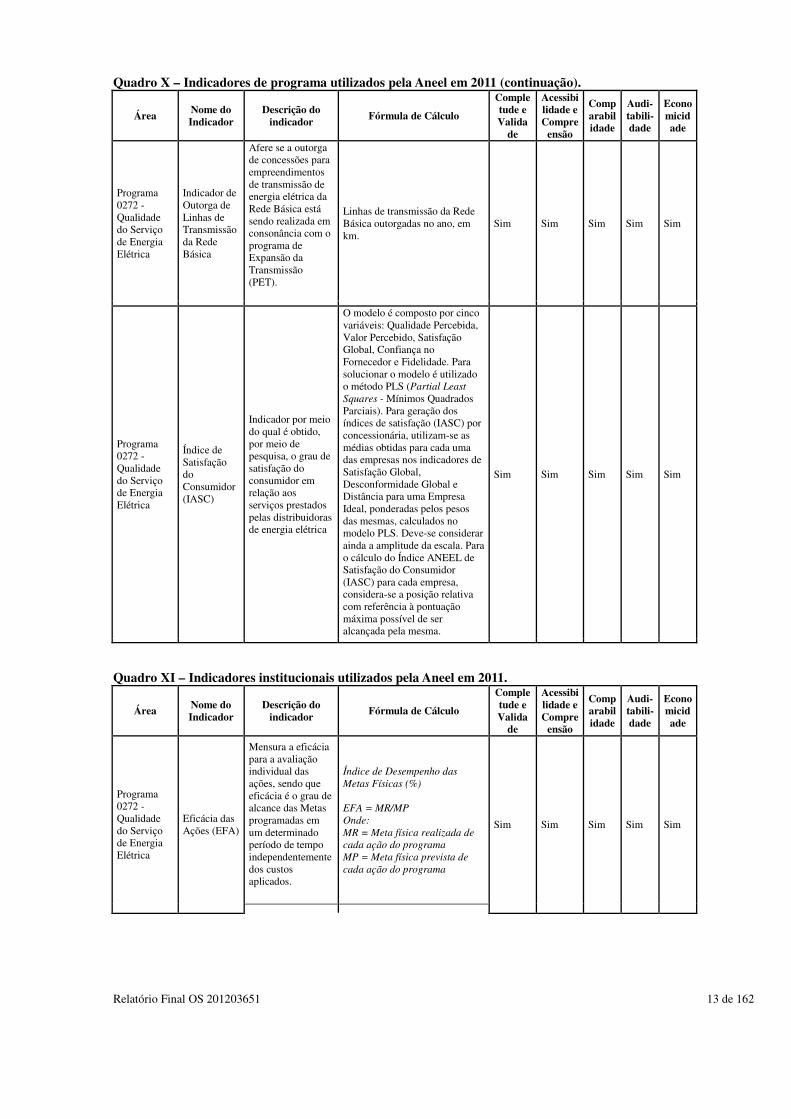

2.3 Avaliação dos Indicadores de Gestão da UJ (15)

Foram analisados 16 indicadores utilizados na Aneel. Os indicadores foram obtidos através do relatório de gestão. Constatamos que, de forma geral, todos os indicadores do universo analisado atendem aos critérios de "completude e validade", "acessibilidade e compreensão"; comparabilidade", "auditabilidade" e "economicidade".

Concluímos também que os indicadores existentes são suficientes para a tomada de decisões gerenciais.

As análises dos indicadores de programa e dos institucionais estão tabuladas nos Quadros X e XI a seguir:

Relatório Final OS 201203651 12 de 162

Quadro X – Indicadores de programa utilizados pela Aneel em 2011.

Área Nome do Indicador

Descrição do indicador

Fórmula de Cálculo Completu

de e Validade

Acessibilidade e Compre-ensão

Com-parabi-lidade

Audi-tabili-dade

Econo-micidade

Programa 0272 - Qualidade do Serviço de Energia Elétrica

Indicadores de Continuidade dos Serviços de Energia Elétrica – FEC

Freqüência Equivalente de Interrupção por Unidade Consumidora – FEC

O FEC é calculado pela expressão: FEC = Σ {Ca(i)} / Cc

Sim Sim Sim Sim Sim

FEC = Freqüência equivalente de interrupção por unidade consumidora, expressa em número de interrupções e centésimo de número de interrupções.

Ca(i) = Número de unidades consumidoras interrompidas em um evento (i), no período de apuração.

i = Índice de eventos ocorridos no sistema que provocam interrupções em uma ou mais unidades consumidores.

k = Número máximo de eventos no período considerado.

Cc = Número total de unidades consumidoras, do conjunto considerado, no final do período de apuração.

Programa 0272 - Qualidade do Serviço de Energia Elétrica

Indicadores de Continuidade dos Serviços de Energia Elétrica – DEC

Duração Equivalente de Interrupção por Unidade Consumidora – DEC

O DEC é calculado pela expressão: DEC = Σ {[Ca(i) x t (i)]/Cc}

Sim Sim Sim Sim Sim

DEC = Duração equivalente de interrupção por unidade consumidora, expressa em horas e centésimos de hora.

Ca(i) = Número de unidades consumidoras interrompidas em um evento (i), no período de apuração.

t(i) = Duração de cada evento (i), no período de apuração.

i = Índice de eventos ocorridos no sistema que provocam interrupções em uma ou mais unidades consumidores.

k = Número máximo de eventos no período considerado.

Cc = Número total de unidades consumidoras, do conjunto considerado, no final do período de apuração.

Programa 0272 - Qualidade do Serviço de Energia Elétrica

Indicador de Outorga de Geração

Afere o total de MW outorgados de concessões e autorizações para empreendimentos de geração de energia elétrica.

Potência total outorgada em MW, no ano.

Sim Sim Sim Sim Sim

Relatório Final OS 201203651 13 de 162

Quadro X – Indicadores de programa utilizados pela Aneel em 2011 (continuação).

Área Nome do Indicador

Descrição do indicador Fórmula de Cálculo

Completude e Valida

de

Acessibilidade e Compre

ensão

Comparabilidade

Audi-tabili-dade

Economicidade

Programa 0272 - Qualidade do Serviço de Energia Elétrica

Indicador de Outorga de Linhas de Transmissão da Rede Básica

Afere se a outorga de concessões para empreendimentos de transmissão de energia elétrica da Rede Básica está sendo realizada em consonância com o programa de Expansão da Transmissão (PET).

Linhas de transmissão da Rede Básica outorgadas no ano, em km.

Sim Sim Sim Sim Sim

Programa 0272 - Qualidade do Serviço de Energia Elétrica

Índice de Satisfação do Consumidor (IASC)

Indicador por meio do qual é obtido, por meio de pesquisa, o grau de satisfação do consumidor em relação aos serviços prestados pelas distribuidoras de energia elétrica

O modelo é composto por cinco variáveis: Qualidade Percebida, Valor Percebido, Satisfação Global, Confiança no Fornecedor e Fidelidade. Para solucionar o modelo é utilizado o método PLS (Partial Least Squares - Mínimos Quadrados Parciais). Para geração dos índices de satisfação (IASC) por concessionária, utilizam-se as médias obtidas para cada uma das empresas nos indicadores de Satisfação Global, Desconformidade Global e Distância para uma Empresa Ideal, ponderadas pelos pesos das mesmas, calculados no modelo PLS. Deve-se considerar ainda a amplitude da escala. Para o cálculo do Índice ANEEL de Satisfação do Consumidor (IASC) para cada empresa, considera-se a posição relativa com referência à pontuação máxima possível de ser alcançada pela mesma.

Sim Sim Sim Sim Sim

Quadro XI – Indicadores institucionais utilizados pela Aneel em 2011.

Área Nome do Indicador

Descrição do indicador

Fórmula de Cálculo

Completude e Valida

de

Acessibilidade e Compre

ensão

Comparabilidade

Audi-tabili-dade

Economicidade

Programa 0272 - Qualidade do Serviço de Energia Elétrica

Eficácia das Ações (EFA)

Mensura a eficácia para a avaliação individual das ações, sendo que eficácia é o grau de alcance das Metas programadas em um determinado período de tempo independentemente dos custos aplicados.

Índice de Desempenho das Metas Físicas (%) EFA = MR/MP Onde: MR = Meta física realizada de cada ação do programa MP = Meta física prevista de cada ação do programa

Sim Sim Sim Sim Sim

Relatório Final OS 201203651 14 de 162

Quadro XI – Indicadores institucionais utilizados pela Aneel em 2011 (continuação).

Área Nome do Indicador

Descrição do indicador Fórmula de Cálculo

Completude e Valida

de

Acessibilidade e Compre

ensão

Comparabilidade

Audi-tabili-dade

Economicidade

Orçamentá-ria e Financeira

Índice de Desempenho Orçamentário (IDO)

Relação entre despesa realizada e a despesa programada.

Índice de Desempenho Orçamentário (IDO): relação percentual entre a Despesa Realizada e a Despesa Programada (%).

Sim Sim Sim Sim Sim Onde:

DR = Despesa Realizada das ações do programa e totalizada

DP = Despesa Programada autorizada (ajustada ao contingenciamento) por ação

IDO = DR/DP

Orçamentá-ria e Financeira

Eficiência Global (EFG)

Relação entre os produtos (bens e serviços) gerados por uma atividade e os custos dos insumos empregados para tal em um determinado período de tempo.

Eficiência Global (EFG): relação percentual entre a Eficácia Média das Ações (EFA Média) e o Índice de Desempenho orçamentário (IDO).

Sim Sim Sim Sim Sim

Onde:

EFA Média: Eficácia Média das Ações (definida no tópico anterior)

IDO: Índice de Desempenho Orçamentário (definido acima)

EFG = EFA média/IDO

Recursos Humanos

Absenteísmo Relação entre faltas e dias da força de trabalho.

O Absenteísmo é definido pela proporção do número de dias de faltas justificadas e injustificadas, em razão do número total de dias da força de trabalho. Assim, a taxa de absenteísmo no exercício foi de 4,10%.

Sim Sim Sim Sim Sim

Recursos Humanos

Acidentes de Trabalho e Doenças Ocupacionais

Número de acidentes de Trabalho e Doenças Ocupacionais

Não houve acidentes de trabalho e servidores acometidos com doenças ocupacionais.

Sim Sim Sim Sim Sim

Recursos Humanos

Rotatividade (turnover)

Relação de admissões e vacâncias pelo total de servidores

A taxa de rotatividade da força de trabalho é dada pela soma do número de admissões e vacâncias/exonerações, dividida por dois e dividida pelo número total de servidores. No ano de 2011, a taxa de rotatividade foi de 11,79%.

Sim Sim Sim Sim Sim

Recursos Humanos

Educação Continuada

Investimento e participação percentual de servidores em atividades de capacitação

Os principais indicadores de capacitação, resultantes das ações realizadas em 2011, são:

Sim Sim Sim Sim Sim

- Investimento médio por servidor, para o quadro de 721 servidores, igual a R$ 2.850,43; - Número médio de participações por servidor, igual a 3,78; e - Média de horas de capacitação por servidor, igual a 95,6 horas.

Relatório Final OS 201203651 15 de 162

Quadro XI – Indicadores institucionais utilizados pela Aneel em 2011 (continuação).

Área Nome do Indicador

Descrição do indicador Fórmula de Cálculo

Completude e Valida

de

Acessibilidade e Compre

ensão

Comparabilidade

Audi-tabili-dade

Economicidade

Recursos Humanos

Satisfação e Motivação

Níveis de satisfação e motivação resultantes da pesquisa de clima organizacional

Os fatores satisfação e motivação foram avaliados por uma pesquisa de clima organizacional, que deverá ser realizada a cada dois anos. A primeira pesquisa foi realizada em 2010 e o índice geral de favorabilidade do clima organizacional, em uma escala de 0 a 100%, foi de 55,19%. Será realizada uma nova pesquisa no primeiro semestre de 2012.

Sim Sim Sim Sim Sim

Recursos Humanos

Disciplina Nota resultante da avaliação funcional

O fator disciplina do processo de gestão do desempenho alcançou a média de 7,39 pontos, em um total de 7,5 pontos, com participação de 449 servidores. Na avaliação para fins de desenvolvimento na carreira, o fator disciplina teve apuração média de 7,38, em um total de 7,5 pontos, com o público de 465 servidores.

Sim Sim Sim Sim Sim

Recursos Humanos

Desempenho funcional

Avaliação de desempenho para a concessão de gratificação

Nas avaliações de desempenho para fins de concessão de gratificação, a nota institucional foi de96,35 e a individual, de 97,52 (resultado médio consolidado). Para fins de desenvolvimento na carreira (progressão e promoção) a média das avaliações foi de 96,78, em uma escala de 0 a 100.

Sim Sim Sim Sim Sim

Recursos Humanos

Aposentadoria versus reposição do quadro

Relação entre aposentadoria e reposição do quadro

Até o momento, a ANEEL concedeu apenas uma aposentadoria de um servidor efetivo da Agência. Portanto, não há problemas de reposição do quadro.

Sim Sim Sim Sim Sim

Relatório Final OS 201203651 16 de 162

Os indicadores apresentados no Relatório de Gestão de 2011 da Aneel apresentaram pequenas alterações em relação àqueles consignados no Processo de Contas relativo ao exercício de 2010. A mudança de indicadores ocorreu pontualmente na área de recursos humanos.

Cabe registrar que os indicadores Duração Equivalente de Interrupção por Unidade Consumidora - DEC e Freqüência Equivalente de Interrupção por Unidade Consumidora - FEC, apesar de serem utilizados pela Aneel, para fins de supervisão, avaliação e controle da continuidade dos serviços de energia elétrica, não dizem respeito diretamente à gestão da Agência. No entanto, uma atuação mais efetiva da Agência, por exemplo, pode influenciar na melhoria da gestão das concessionárias, influenciando esses indicadores. Por outro lado, uma melhora nesses índices não pode ser logo interpretada como resultado do trabalho executado pela Aneel. Esse fato pode ser confirmado no próprio Relatório de Gestão de 2011, página 38, em que se afirma que:

Cabe informar que a ocorrência do blecaute no dia 10/11/2009 afetou os indicadores de continuidade DEC e FEC de 2009, principalmente nas regiões sudeste e sul.

Esses indicadores dizem respeito ao desempenho das concessionárias e

permissionárias, demonstrando para a Agência como está a qualidade da prestação dos serviços por cada uma delas, podendo subsidiar a atuação da ANEEL.

O Relatório de Gestão apresenta o comportamento dos indicadores DEC e FEC nacionais e por região geográfica de 2001 a 2010. Os indicadores nacionais foram:

Gráfico 2.3.1 – Evolução Indicadores DEC e FEC Nacionais

Pode-se destacar os dois indicadores da região norte, que apresentaram significativa piora principalmente entre 2007 e 2010, como se pode ver nos dois quadros abaixo, retirados do Relatório de Gestão da Aneel:

Gráfico 2.3.2 – Evolução Indicadores DEC e FEC por Região Geográfica

Relatório Final OS 201203651 17 de 162

Por meio de dados fornecidos em anexo ao Ofício n° 50/2012-AIN/ANEEL,

encaminhado em resposta à Solicitação de Auditoria nº 201203651/005, foi possível analisar a evolução desses indicadores para as distribuidoras federalizadas, as quais estão hoje sob o comando da Eletrobras:

REGIÃO NORTE: Gráfico 2.3.3 – Eletroacre

Fonte: CGU/SFC/DIENE a partir de dados fornecidos pela Aneel. Gráfico 2.3.4 – CERON:

Fonte: CGU/SFC/DIENE a partir de dados fornecidos pela Aneel. Gráfico 2.3.5 – Boa Vista Energia

Fonte: CGU/SFC/DIENE a partir de dados fornecidos pela Aneel. Gráfico 2.3.6 – Amazonas Energia*

Fonte: CGU/SFC/DIENE a partir de dados fornecidos pela Aneel. *Os índices iniciam em 2010 devido a junção das empresas Manaus Energia e CEAM.

Relatório Final OS 201203651 18 de 162

REGIÃO NORDESTE: Gráfico 2.3.7 - CEAL

Fonte: CGU/SFC/DIENE a partir de dados fornecidos pela Aneel. Gráfico 2.3.8 – CEPISA

Fonte: CGU/SFC/DIENE a partir de dados fornecidos pela Aneel. REGIÃO CENTRO-OESTE Gráfico 2.3.9 – CELG*

Fonte: CGU/SFC/DIENE a partir de dados fornecidos pela Aneel. *O processo de federalização iniciado em 2012.

Verifica-se que todas as distribuidoras federalizadas ou em processo de

federalização apresentam indicadores DEC e FEC superiores à média nacional.

2.4 Avaliação da Gestão de Recursos Humanos (17)

Por meio da análise realizada sobre as informações prestadas pela Agência no Relatório de Gestão 2011 referentes à composição do quadro de Recursos Humanos, verificou-se que no exercício de 2010 a Aneel realizou concurso público, mas naquele exercício ingressaram somente os técnicos administrativos que tiveram o concurso homologado em

Relatório Final OS 201203651 19 de 162

junho. Em 2011 houve a nomeação dos aprovados com nível superior, sendo 63 Analistas Administrativos e 69 Especialistas em Regulação. Além desses, 6 Técnicos Administrativos ingressaram na Agência em 2011 para ocupar cargos vagos, antes preenchidos por aprovados no concurso de 2010, totalizando assim 138 ingressos no exercício 2011. Com a nomeação dos novos servidores, considerando os egressos no exercício, a Agência contava em 2011 com 721 servidores, sendo que são autorizados 765 servidores, ou seja, aproximadamente 94% do previsto.

A quantidade de servidores cedidos, 15, representa aproximadamente 2% da força de trabalho disponível em 2011, não representando uma quantidade significativa de mão de obra que poderia estar compondo seu quadro funcional. A Agência também contava ao final de 2011 com 16 servidores requisitados, que representa também cerca de 2% da força de trabalho.

A análise crítica feita pela Agência menciona que as nomeações do concurso de 2010 no exercício de 2011 incrementaram significativamente o quadro de pessoal. A Aneel destaca também o nível de escolaridade do quadro de pessoal, considerado alto em comparação com as exigências dos cargos. Além disso, mencionou-se a faixa etária dos servidores, sendo que 77% estão abaixo de 40 anos, fato que contribui a baixa frequência de afastamentos por motivo de saúde e de aposentadorias.

Por meio da Solicitação de Auditoria nº 20123651/20 foram solicitados alguns esclarecimentos com o objetivo de aprofundar o entendimento sobre a Gestão de Recursos Humanos da Aneel. A Agência respondeu os questionamentos por meio do Ofício nº 66/2012-AIN/ANEEL, transcrito a seguir:

40) Informar se foram realizados estudos pela Agência quanto ao dimensionamento da força de trabalho, no que diz respeito ao quantitativo, composição e perfil, bem como quanto à definição de estratégias e ações que se fazem necessárias para viabilizar o alcance de suas necessidades.

Em maio de 2011, foi autorizado pelo Ministério do Planejamento, Orçamento e Gestão (MP), especificamente pela Portaria nº 114, o provimento de 63 cargos de Analista Administrativo e 76 cargos de Especialista em Regulação, aprovados no Concurso Público de 2010. Dessa forma, em razão de novo provimento significativo de vagas e adaptação de rotinas de trabalho e redistribuição de atividades para receber os servidores, a ANEEL não realizou novos estudos acerca de quantitativo de pessoal, pois isso já havia sido feito para o Concurso de 2010.

Em relação à composição e ao perfil, o mesmo pode ser dito. Após negociações com as unidades da Agência, foram definidos 12 áreas específicas para realização do Concurso, visando formações e perfis efetivos para a ANEEL atingir seus objetivos organizacionais. Para o cargo de Especialista em Regulação de Serviços Públicos de Energia e para Analista Administrativo, as vagas foram distribuídas em 5 áreas específicas de conhecimento cada um. Para o cargo de Técnico Administrativo, a divisão se deu em duas áreas.

Entretanto, ainda há uma defasagem. Antes da realização do Concurso, a ANEEL solicitou ao MP o provimento de 276 vagas, para atingir o total de 765 cargos (365 Especialistas, 200 Analistas e 200 Técnicos) previsto pela Lei 10.871/2004. O Ministério do Planejamento, Orçamento e Gestão autorizou a realização do Concurso para o provimento de apenas 186, ou seja, as vagas do pedido original foram reduzidas em 1/3.

41) Informar a avaliação da Aneel quanto a suficiência quantitativa e qualitativa do quadro de pessoal existente frente aos objetivos, metas e estratégias da Agência.

Relatório Final OS 201203651 20 de 162

Por força da redução do número de vagas solicitado e transcorrido o ano de adaptação dos novos servidores à Agência, julgou-se, no primeiro trimestre de 2012, que já era o momento oportuno de realizar novas consultas às unidades da ANEEL para levantamento da suficiência de pessoal para o alcance das metas e atividades específicas de cada área.

Todas as áreas foram consultadas e o que se constatou foi um déficit não possível de ser suprido pelas vagas previstas pela Lei nº 10.871. O quantitativo solicitado, após análise dos processos e dimensionamento da força de trabalho, está detalhado no quadro a seguir, que ainda será analisado pela diretoria da Agência:

Unidade Organizacional

Cargo Total Analista

Administrativo Especialista em

Regulação Técnico

Administrativo

ACI/SRI 6 0 0 6

AIN 1 0 0 1

CEL1 2 5 1 8

PF 0 0 1 1

SAF 6 0 7 13

SCG 0 2 1 3

SCT 0 2 0 2

SEM 1 2 1 4

SFE 1 85 2 88

SFF 2 13 2 17

SFG 1 12 1 14

SGE 1 0 1 2

SGH 2 11 5 18

SGI 9 1 8 18

SLC 5 0 2 7

SMA 2 2 6 10

SPE 0 3 0 3

SPG 3 0 0 3

SRC 0 2 1 3

SRD 0 2 0 2

SRE 1 2 1 4

SRG 0 0 0 0

SRH 2 0 1 3

SRT 0 3 1 4

Total 45 147 42 234 Dessa forma, a soma dos 234 servidores solicitados pelas áreas com os 631 ocupantes do quadro atual daria um total de 865 servidores, meta que encontra impeditivo na Lei 10.871, que prevê para a ANEEL 765 cargos de provimento efetivo.

42) Informar a utilização de instrumentos e metas para a redução da defasagem, se existente, entre o quantitativo e o perfil atual e o desejado, com estimativa de custos e cronograma de implementação.

O instrumento a ser utilizado pela ANEEL para diminuição da defasagem é, além das nomeações para vacâncias, solicitação ao MP para aprovação de provimento de 50% a mais das vagas autorizadas para o Concurso, até mesmo como forma a redução do número de vagas solicitado originalmente. O ofício solicitando os 50% (91 servidores) será enviado entre maio e junho de 2012 e, caso haja aprovação do Ministério, a

Relatório Final OS 201203651 21 de 162

expectativa da ANEEL é de nomeação até janeiro de 2013. Os custos com o pessoal novo estão detalhados a seguir:

Projeção Gastos de Pessoal em 2013 2013

Remuneração R$ 10.105.848,22

Encargos R$ 2.223.286,61

Benefícios R$ 643.816,00

Total R$ 12.972.950,83

43) Informar se foram realizadas análises, pela Agência, quanto ao impacto no quantitativo de pessoal decorrente da evolução futura dos desligamentos e aposentadorias.

Não foram realizados análise de impactos de aposentadorias porque elas são pouco significativas no âmbito da ANEEL, que tem um corpo de servidores jovem. A Agência conta atualmente com apenas um aposentado do quadro efetivo e dois do quadro específico. Não há, no curto prazo, previsão de outras aposentadorias compulsórias.

Foram analisados os dados da folha de pagamento por meio da observância à legislação sobre remuneração, cessão, requisição de pessoal, bem como sobre a concessão de aposentadorias, reformas e pensões, no exercício de 2011.

Por meio do Ofício nº 7319/2012/DIENE/DI/SFC/CGU-PR, de 14/3/2012, foram solicitadas informações e justificativas, com base amostral, para as ocorrências constantes do Quadro XII a seguir:

Quadro XII – Ocorrências no quadro de pessoal relacionadas à folha de pagamento da Aneel, 2011. Descrição

da ocorrência

Quantidade de servidores

relacionados

Quantidade de ocorrências

acatadas totalmente pelo

gestor

Quantidade de ocorrências

acatadas parcialmente pelo gestor

Quantidade de ocorrências não acatadas pelo gestor

Quantidade de

ocorrências aguardando resposta do

gestor Servidores com desconto de faltas na Folha, sem o respectivo registro no Cadastro.

1 1 0 0 0

Servidores Cedidos sem informação do valor da remuneração extra-SIAPE.

1 1 0 0 0

Fonte: Ofício nº 27/2012-AIN/ANEEL, de 23/03/2012.

As ocorrências foram esclarecidas pela Aneel por meio do Ofício nº 27/2012-AIN/ANEEL, de 23/03/2012.

Mediante consulta efetuada ao Sistema SISACNet, do Tribunal de Contas da União (TCU), não foram identificadas falhas no cadastro dos atos de admissão, aposentadoria e instituição de pensão, ocorridos em 2011.

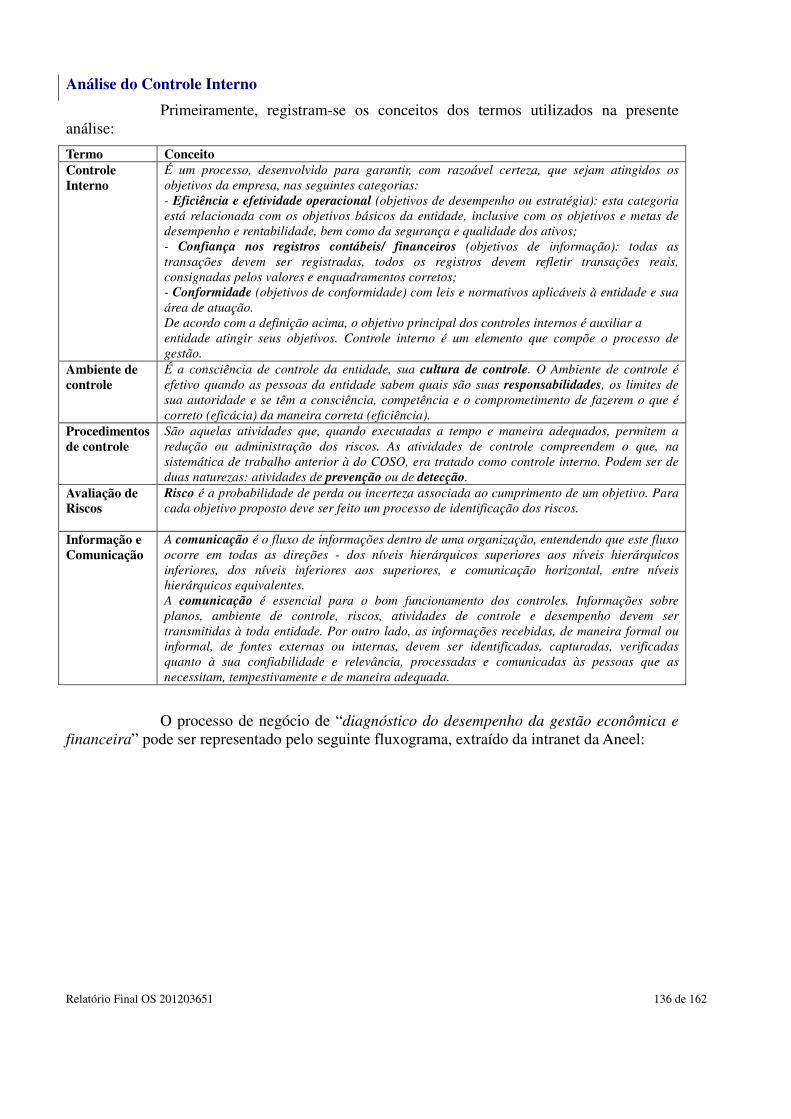

2.5 Avaliação do Funcionamento do Sistema de Controle Interno da UJ (11)

Foram selecionados, para serem avaliados, quanto ao funcionamento da estrutura de controles internos da unidade, os processos finalísticos de “diagnóstico do desempenho da gestão econômica e financeira”, a cargo da Superintendência de Fiscalização Econômica e

Relatório Final OS 201203651 22 de 162

Financeira (SFF/Aneel), e de “estabelecimento de tarifas teto das concessionárias de distribuição”, sob a responsabilidade da Superintendência de Regulação Econômica (SRE/Aneel).

Ambiente de Controle

A cultura de controle envolvendo os referidos processos finalísticos mostrou-se consistente. Existem regulamentos internos definindo as responsabilidades e limites de autoridade dos servidores, com a finalidade de propiciar a consciência, competência e o comprometimento dos colaboradores, viabilizando que sejam feitas as coisas corretas (eficácia) da maneira certa (eficiência).

Procedimentos de Controle

Foram verificados procedimentos de controle para garantir, com razoável certeza, que fossem atingidos os objetivos dos mencionados processos finalísticos, especialmente em relação à eficiência e efetividade operacional, à confiança nos registros contábeis e à conformidade em relação às leis e normativos aplicáveis à matéria.

Os processos finalísticos analisados possuíam atividades que, desde que executadas a tempo e de modo adequado, permitiriam a redução ou administração dos riscos no atingimento das metas institucionais das referidas áreas. Foram identificadas tanto atividades de prevenção e quanto de detecção a eventos que impactassem nos resultados.

Avaliação de Riscos

A Superintendência de Fiscalização Econômica e Financeira e a de Regulação Econômica têm buscado identificar os eventos que possam impactar os resultados de seus processos organizacionais, bem como dimensionar os efeitos aqueles mesmos podem causar. Dessa forma, tem-se que esses órgãos possuem um processo sistemático de identificação dos riscos.

Monitoramento

As unidades fazem o acompanhamento dos resultados alcançados por meio de sistema informatizado, qual seja, o SIGAneel, com a finalidade de garantir que as metas estabelecidas estão sendo alcançadas e permitir a correção de desvios durante o exercício financeiro.

Informação e Comunicação

O fluxo de informações nas áreas responsáveis pelos processos finalísticos analisados ocorre de forma satisfatória entre os servidores e suas respectivas chefias, bem assim entre as áreas envolvidas, o que contribui para o alcance dos resultados. Além disso, os servidores envolvidos nos referidos processos têm acesso às informações sobre os planos, riscos, atividades de controle e desempenho da unidade. Essas informações são processadas e comunicadas às pessoas que as necessitam, tempestivamente e de maneira adequada.

Avaliação das notas conferidas no Quadro A.9.1 - Estrutura de controles internos da UJ

Considerando as avaliações feitas pelas Superintendências analisadas e os testes de auditoria aplicados, a equipe efetuou a seguinte avaliação dos quesitos relacionados aos controles internos referentes aos processos finalísticos apreciados:

Relatório Final OS 201203651 23 de 162

Quadro XIII - Análise sobre a autoavalição realizada pela Aneel e da equipe de auditoria sobre a avaliação realizada sobre o processo de diagnóstico do desempenho da gestão econômica e financeira

Componentes da estrutura de Controle Interno

Auto avaliação do gestor Avaliação da Equipe de auditoria

Ambiente de Controle Parcialmente válido Parcialmente válido Avaliação de Risco Parcialmente válido Parcialmente válido Procedimentos de Controle Parcialmente válido Parcialmente válido Informação e Comunicação Parcialmente válido Parcialmente válido Monitoramento Parcialmente válido Parcialmente válido Fonte e método: Equipe de auditoria da CGU e Relatório de Gestão da Aneel, 2011. Nota: O Quadro acima foi preenchido com base na avaliação feita pelo gestor após solicitação da equipe de

auditoria. A partir da média aritmética das notas dadas pelo gestor para os cinco quesitos de controles internos, preencheu-se o quadro acima, de acordo com as seguintes correlações: - de 1 a 1,99: totalmente inválida; - de 2 a 2,99: parcialmente inválida; - de 3 a 3,99: neutra; - de 4 a 4,99: parcialmente válida; e - 5: totalmente válido.

Quadro XIV - Análise sobre a autoavalição realizada pela Aneel e da equipe de auditoria sobre a avaliação realizada sobre o processo de estabelecimento de tarifas teto das concessionárias de distribuição

Componentes da estrutura de Controle Interno

Auto avaliação do gestor Avaliação da Equipe de auditoria

Ambiente de Controle Parcialmente válido Parcialmente válido Avaliação de Risco Parcialmente válido Parcialmente válido Procedimentos de Controle Parcialmente válido Parcialmente válido Informação e Comunicação Parcialmente válido Parcialmente válido Monitoramento Parcialmente válido Parcialmente válido Fonte e método: Equipe de auditoria da CGU e Relatório de Gestão da Aneel, 2011. Nota: O Quadro acima foi preenchido com base na avaliação feita pelo gestor após solicitação da equipe de

auditoria. A partir da média aritmética das notas dadas pelo gestor para os cinco quesitos de controles internos, preencheu-se o quadro acima, de acordo com as seguintes correlações: - de 1 a 1,99: totalmente inválida; - de 2 a 2,99: parcialmente inválida; - de 3 a 3,99: neutra; - de 4 a 4,99: parcialmente válida; e - 5: totalmente válido.

Por fim, no que se refere à adequação da estrutura de controles internos administrativos relacionados aos processos finalísticos de “diagnóstico do desempenho da gestão econômica e financeira” (SFF/Aneel) e de “estabelecimento de tarifas teto das concessionárias de distribuição” (SRE/Aneel), chegou-se a seguinte conclusão:

Quadro XV – Áreas selecionadas para análise da estrutura de controles internos Área Selecionada Estrutura de controles internos administrativos Diagnóstico do desempenho da gestão econômica e financeira

Adequada

Estabelecimento de tarifas teto das concessionárias de distribuição

Adequada

2.6 Avaliação da Sustentabilidade Ambiental em Aquisições de Bens e Serviços (14)

Aderência aos critérios de sustentabilidade ambiental.

Por meio de Solicitações de Auditoria, foram realizadas diversas indagações à Unidade, a fim de avaliar se os critérios utilizados para as notas dadas aos quesitos utilizados no “Quadro A.10.1 - Gestão Ambiental e Licitações Sustentáveis”, constante do Relatório de

Relatório Final OS 201203651 24 de 162

Gestão, pág. 206, que avalia a Sustentabilidade da Unidade, eram razoáveis.

Com base nas respostas da Unidade, em análises, entrevistas e observações “in loco” efetuadas, avaliou-se a aderência da Aneel em relação à adoção de critérios aos quesitos de Sustentabilidade Ambiental, na aquisição de bens e serviços, bem como, para essa avaliação foram consideradas as respostas exaradas do Relatório de Gestão 2011, evidenciando a baixa aplicação nos quesitos do “Quadro A.10.1 - Gestão Ambiental e Licitações Sustentáveis “(1) Totalmente inválida” ou “(2) Parcialmente inválida”.

Em face disso, constatou-se que que a Unidade aplica parcialmente ou não aplica integralmente os quesitos na opção de preferência de aquisição de produtos fabricados por fonte não poluidora, bem como por materiais que não prejudicam a natureza.

Avaliando, ainda, as justificativas apresentadas pela Aneel dessa baixa aplicação dos quesitos na aquisição de produtos fabricados por fonte não poluidora, bem como por materiais que não prejudicam a natureza, verificou-se que a justificativa da Unidade em relação a não inclusão de cláusulas restritivas de competitividade nas licitações, como, por exemplo, a exigência de ISO, a unidade encontra respaldo legal nos Acórdãos do TCU (Acórdão 2048/2006 – Plenário, Acórdão 2521/2008-Plenário, Acórdãos 539/2007 – Plenário e 481/2008-Plenário). Entretanto, quanto à exigências na aquisição de produtos que respeite a Sustentabilidade Ambiental, a aplicação de requisitos tem sido baixa, conforme a própria Unidade se auto avaliou no quadro “Quadro A.10.1 – Licitações Sustentáveis”, bem como na resposta da SA, em que são citados somente dois processos licitatórios, em que foram inseridos os requisitos de alinhamento com o SISP, eficiência energética, TI verde, condições ambientais e IN 01.

Ainda, para as respostas ao questionário do Quadro A.10.1 “(3) Neutra, 4) Parcialmente válida” ou “(5) Totalmente válida” na aplicação das notas quesitos, verificou-se os que a Unidade tem se preocupado com os consumos de água e energia elétrica, bem como tem implementado, parcialmente, a separação e reciclagem de resíduos sólidos descartáveis.

Com relação aos consumos de energia elétrica e água foi verificado que a Unidade tem dado a devida atenção, providenciando a substituição de válvulas e torneiras comuns por outras de fechamento automático, bem como realizado o saneamento de vazamentos existentes na rede hidráulica. No tocante ao consumo de energia elétrica, a unidade iniciou a troca gradual do sistema de refrigeração por outros de maior eficiência, além do uso de lâmpadas econômicas, que permitirão uma maior do consumo de energia.

Com relação a separação e reciclagem de resíduos sólidos descartáveis, em consonância com o Decreto nº 5.940/2006, a Agência firmou Termo de Compromisso com a Associação dos Catadores de Materiais Recicláveis do Distrito Federal – Recicla Brasília, para coleta dos resíduos recicláveis. Semanalmente, a associação recolhe o material separado nos containers dispostos na área da ANEEL. Esse material é transportado em veículos da própria cooperativa e levado para o espaço cedido pelo Serviço de Limpeza Urbana – SLU próximo ao Palácio do Buriti, onde os materiais são melhor separados e encaminhados para reciclagem.

Contudo, ainda que o quesito relacionado à separação e destinação dos resíduos sólidos descartáveis tenha sido implementado pela Unidade, o mesmo ainda é passível de melhorias, existindo precariedade em algumas etapas, como por exemplo, um melhor aproveitamento dos materiais plásticos e melhoria nos sistema de separação e coleta dos resíduos, tudo isso devidamente apontado em achados de auditoria.

Relatório Final OS 201203651 25 de 162

2.7 Avaliação da Gestão de Tecnologia da Informação (36)

I) Planejamento Estratégico de TI

O planejamento estratégico de TI da Aneel é definido pelo documento denominado "Plano Diretor de Tecnologia da Informação", sendo que, após cotejamento por esta CGU, verificou-se que está alinhado com o plano estratégico da Agência.

Cabe ressaltar ainda, quanto aos investimentos em TI, a Agência dispõe de um Comissão, denominada Comissão de Gestão da Informação - CGI, a qual tem a incumbência de alinhar esses investimentos em TI aos objetivos da Aneel.

II) Política De Segurança da Informação

Destaca-se, positivamente, da Política de Segurança da Informação – PSI da Aneel que a Agência possui Norma Interna formalizando esse assunto. O registro relativo à PSI do Relatório de Auditoria Anual de Contas de 2010 detalha as características dessa norma, cabendo ressaltar que ela define as responsabilidades para a gestão da segurança da informação no âmbito da estrutura organizacional da Agência.

III) Recursos Humanos de TI

Em relação à gestão de Recurso Humanos de TI na agência, ressalte-se uma questão que necessita maior atenção da Direção. O quantitativo de pessoal terceirizado é maior do que o de servidores efetivos e comissionados somados. A Autarquia deve se precaver com a gestão dos programas-fontes se estão na responsabilidade de empresas terceirizadas ou da própria agência. Por outro lado, positivamente, não foi constatado que os terceirizados executem atividades estratégicas, tais como planejamento e gestão, mas apenas serviços de suporte de TI, como a execução de serviços de biblioteconomia, geoprocessamento, arquivologia, solução de problemas em estações de trabalho, instalação e configuração de softwares e hardwares, etc. Dessa forma, o risco de dependência dos programas-fontes (estratégicos) da Agência a empresas contratadas é mitigado.

IV) Desenvolvimento e Produção de Sistemas

De acordo com as prestadas pela Aneel, a unidade possui metodologia para o desenvolvimento de sistemas, que está consignada em documentação intitulada de Metodologia de Desenvolvimento de Sistemas – MDS. A Aneel, principalmente no que tange às licitações de serviços de TI, considera em seus editais a exigência do item Acordo de Nível de Serviço, fato confirmado por análise amostral.

V) Contratação e Gestão de Bens e Serviços de TI

Das soluções produzidas na Agência, aproximadamente 90% foram desenvolvidas por força de trabalho que não era pertencente ao órgão regulador e também são mantidas por mão-de-obra externa. O percentual dessa situação permanece o mesmo que do exercício de 2010, fato que confirma um percentual elevado de soluções desenvolvidas e mantidas por terceiros.

Há que se ressaltar ainda a ausência de documento formalmente definido especificando o fluxo do processo de planejamento da contratação, segundo informação da Superintendência de Gestão Técnica da Informação–SGI. Contudo, foi informado, em resposta às solicitações da equipe da CGU, que a Aneel está em trabalho de análise e consolidação dos fluxos de processo de planejamento da contratação, já vislumbrando as adequações à IN-04 da SLTI/MPOG.

Relatório Final OS 201203651 26 de 162

A respeito da política de transferência de conhecimento para servidores da UJ referente a produtos e serviços de TI terceirizados, a agência informou que segue as orientações da Instrução Normativa supramencionada.

Ressalte-se que para um novo software não usual nas atividades da Agência, é previsto treinamento para uma equipe técnica incumbida de disseminar a informação internamente, bem como o fornecimento dos códigos fontes, onde isto é aplicável, como para o caso de desenvolvimentos específicos e melhorias, fato confirmado, pela equipe de auditoria, por análise amostral.

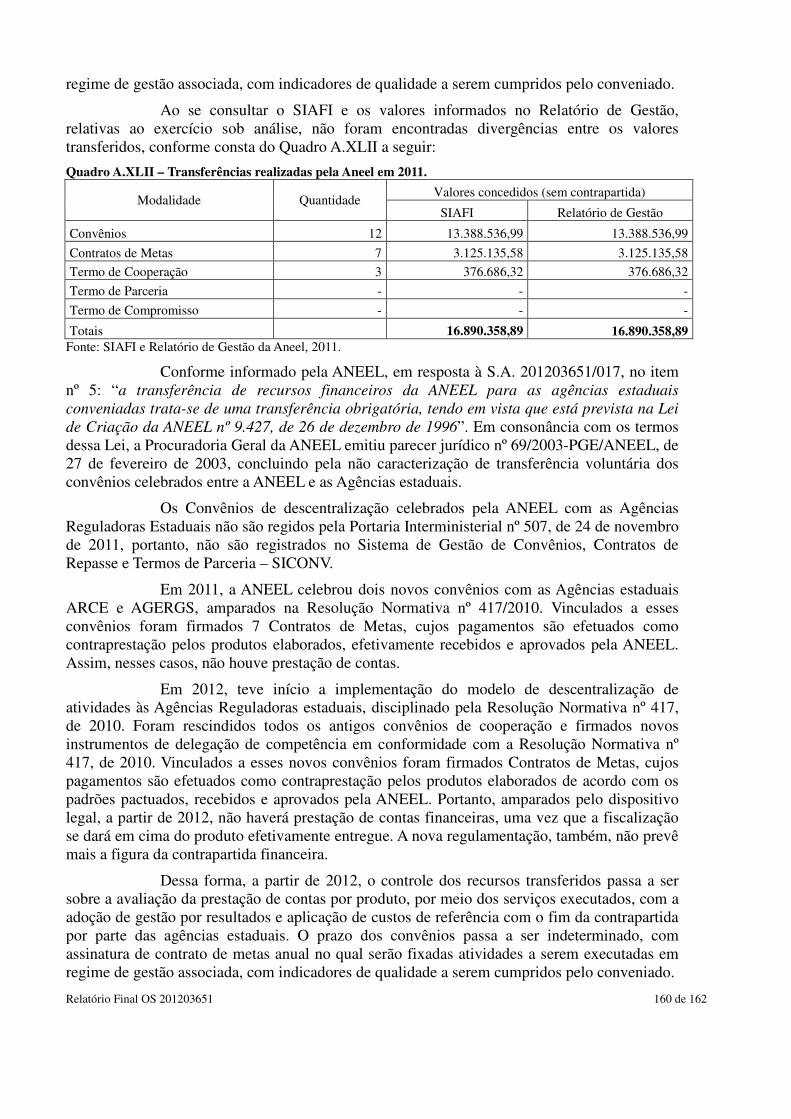

2.8 Avaliação das Transferências Concedidas (28)

Acompanhamento dos Convênios

De acordo com o Relatório de Gestão, a Aneel transferiu no exercício de 2011, R$ 14.517.354,01 mediante 12 convênios, conforme especificado no Quadro XVII a seguir:

Quadro XVII – Transferências realizadas pela Aneel em 2011.

Fonte: SIAFI e Relatório de Gestão

Escopo 1 – Análise Ampla

Do universo dos Convênios celebrados, no total de 12(doze), foi selecionada uma amostra de 2(dois) processos para ser efetuada uma análise mais ampla de todo o processo, desde o início da celebração até a prestação de contas, abrangendo o termo de formalização do Convênio, plano de trabalho, aprovação, parecer jurídico, envolvendo toda a formalização dos procedimentos documentados por meio de processo eletrônico (SICNET). Ressalte-se que essa amostra representa 43,04% do total dos valores aportados em Convênios de Cooperação, baseada no critério de materialidade, conforme o quadro a seguir.

Quadro XVIII – Amostragem dos convênios realizados pela Aneel (desde sua pactuação).

Convênio Entidade Processo Valor transferido em 2011 (em R$)

% do total de transferências em 2011 (R$)

012/2008 ARSESP (SP) 48500.003485/2008-44 4.500.636,99 26,64%

013/2008 ARCON (PA) 48500.003478/2008-42 1.747.377,26 10,35%

Total - - 6.248.014,25 36,99% Fonte: SIAFI e Relatório de Gestão da Aneel, 2011.

Escopo 2 – Avaliação da Tempestividade das Prestações de Contas

No que diz respeito à avaliação da tempestividade das Prestações de Contas da Unidade, a equipe tomou como parâmetro a sistemática estabelecida nos artigos 41 a 44 da Resolução Normativa 276, de 21 de agosto de 2007. Essa Resolução determina que as Agências estaduais conveniadas deverão prestar contas, trimestralmente, sendo que os documentos devem ser encaminhados em até 20 dias do encerramento do trimestre.

Total de Convênios Total de recursos transferidos % Convênios

analisados % Recursos analisados

Escopo de verificação

02 6.248.014,25 16,67% 36,99% Análise ampla

12 16.890.358,89 100% 100%

Avaliação daTempestividade

da Prestação de contas

Relatório Final OS 201203651 27 de 162

O Quadro XIX abaixo foi elaborado a partir das informações constantes do Relatório de Gestão da Aneel (2011), com a finalidade de demonstrar a quantidade de Prestações de Contas apresentadas em 2011 e as pendências a serem analisadas em 2012, ou seja, 60 dias após o encerramento do prazo legal para apresentação da Prestação de Contas do convênio, assim como os respectivos montantes repassados.

Quadro XIX – Resumo das prestações de contas das transferências realizadas pela Aneel em 2011.

Quantitativos e montante repassados Quantidade de

Prestação de Contas

Contas prestadas Quantidade 18

Montante Repassado (R$) 9.063.688,75

Contas não prestadas Quantidade 12

Montante Repassado (R$) 4.246.735,00 Fonte: Relatório de Gestão da Aneel, 2011.

De acordo com a sistemática, cada convênio presta contas trimestralmente. Considerando que o início da vigência dos convênios não foram uniformes, a partir do início do ano, o universo de prestação de contas deixou de ser 48 para ser de 30, uma vez que existem 4(quatro) prestações de contas por convênio no ano. No Relatório de Gestão de 2011, restaram 12 prestações de contas não recebidas em 2011, oriundas do 4º e último trimestre e que deveriam ser apresentadas em até 60 dias do encerramento dos convênios, ou seja, até 29/02/2012.

Analisando as 12(doze) Prestações de Contas, foi constatado que todas que estavam pendentes foram apresentadas, porém intempestivamente, sendo que 6(três) estão aprovadas e 6(seis) ainda estão em análise pela ANEEL.

Nota-se que ainda que a Unidade tenha tomado providências no sentido de fazer cumprir com o prazo das Prestações de Contas, não houve registro de aplicação da Norma que rege o assunto, uma vez que o prazo legal para apresentação das mesmas havia sido ultrapassado.

Dessa forma, observa-se que o prazo da norma não foi cumprido na apresentação das Prestações de Contas pelas Agências Estaduais, impossibilitando a análise tempestiva. Fato este que não deve ocorrer novamente.

2.9 Avaliação da Regularidade dos Processos Licitatórios da UJ (29)

Avaliação, por amostragem, da regularidade dos Processos Licitatórios da UJ.

Foram levantados, por meio do SIASG DW, os processos licitatórios efetuados pela Unidade no ano de 2011. Desses processos foi constatado um montante licitado no valor de R$ 27.701.368,56, sendo que R$ 24.347.877,77 foi efetivado por meio de Pregão, R$ 2.601.328,13 por meio de Dispensa e R$ 752.162,66 por meio de inexigibilidade.

O Quadro XIX a seguir representa as contratações realizadas pela ANEEL no exercício de 2011, por modalidade de licitação, bem assim as dispensas e inexigibilidades:

Relatório Final OS 201203651 28 de 162

Quadro XIX – Demonstrativo do universo de processos licitados por modalidade de contratação.

Modalidade de Licitação Quantidade % sobre o valor total

Valor Licitado (R$)

Montante auditado

% Recursos auditados(*)

Convite - - - - -

Tomada de Preços - - - - -

Concorrência - - - - -

Pregão 486 87,89% 24.347.877,77 11.839.702,00 48,63%

Dispensa 264 9,39% 2.601.328,13 624.750,00 24,01%

Inexigibilidade 15 2,72% 752.162,66 199.959,75 26,58%

Total 765 100% 27.701.368,56 12.664.411,75 45,72% Fonte e Método: elaborado pela equipe de auditoria, a partir de dados do SIASG DW Nota: (*) Por modalidade de licitação

A análise de procedimentos licitatórios, efetuada por amostragem, teve por objetivo avaliar a regularidade das contratações efetuadas pela Unidade de acordo com as seguintes diretrizes: apurar se o objeto da licitação atende à real necessidade da Unidade, se foi adquirido tempestivamente e se foi aprovado por agente competente; verificar a consonância daquele objeto com a missão e metas da Unidade, bem como com os objetivos das ações dos programas contidos no orçamento; identificar, para o caso de inexigibilidade de licitação, possíveis equívocos ou condutas indevidas no enquadramento realizado pelo gestor; e identificar, para o caso de dispensa de licitação, as razões que levaram o gestor a esse enquadramento.

Dos valores licitados, foi selecionada uma amostra com base no critério de materialidade, conforme o Quadro XX a seguir:

Quadro XX – Demonstrativo das amostras selecionadas por modalidade de contratação usando como base a materialidade. Modalidade e

N° da Licitação

Nº do processo no SICNET

Descrição do Item de Compra Empresa Contratada

Valor do Contrato

Pregão Eletrônico nº

44/2009

48500.003626/2009-18 Prestação de serviços de informática

Hepta Tecnologia e Informática

Ltda

6.399.993,60

Pregão Eletrônico nº

64/2011

48500.004950/2011-60 Prestação de serviço de emissão de bilhete de passagem aérea

nacional

Ideias Turismo Ltda

2.760.715,86

Pregão Eletrônico nº

44/2009

48500.003626/2009-18 Prestação de serviços de informática

Hepta Tecnologia e Informática

Ltda

2.678.992,74

Inexigibilidade de Licitação nº

04/2011

48500.001870/2010-71 Treinamento qualificação profissional

Amana Key Desenvolvimento e Educação Ltda

199.959,75

Dispensa de Licitação nº

199/2011

48500.005830/2011-80 Prestação de serviço de emissão de bilhete de passagem aérea

nacional

Eurexpress Travel Viagens e

Turismo Ltda

624.750,00

TOTAL 12.664.441,95

Fonte e Método: elaborado pela equipe de auditoria, a partir de dados extraídos do SIASG DW

Considerando que foram analisados 45,72% do total de recursos dos processos licitados homologados em 2011, não havendo sido verificada nenhuma inconsistência das informações prestadas em cada processo licitatório analisado, pode-se concluir da amostra analisada que

Relatório Final OS 201203651 29 de 162

além de não terem sido encontradas impropriedades/irregularidades quanto às conformidades e legalidade das contratações, a área responsável possui um nível adequado de gerenciamento dos processos licitatórios. Ressalta-se que em decorrência da ausência de critérios estatísticos quando da seleção da amostra, o resultado do exame limita-se ao escopo dos processos licitatórios analisados.

2.10 Avaliação da Entrega e do Tratamento das Declarações de Bens e Rendas (24)

Regularidade na entrega e tratamento das Declarações de Bens e Rendas

A Lei nº 8.730, de 10/11/1993, estabelece a obrigatoriedade da apresentação da declaração de bens e rendas para o exercício de cargos, empregos e funções nos Poderes Executivo, Legislativo e Judiciário.

De acordo com o Relatório de Gestão do Exercício de 2011, a Aneel adota o seguinte fluxo de trabalho para controle de entrega das cópias das Declarações de Bens e Rendas e retificações ou Autorizações de acesso à Declaração de Ajuste Anual do Imposto de Renda Pessoa Física e retificações:

1. Encaminhamento anual de comunicação a todos os servidores com aviso sobre a obrigação, informação sobre as opções de entrega dos servidores, links para acesso aos normativos que dispõem sobre a obrigação e prazo.

2. Entrega de cópias das Declarações de Bens e Rendas e retificações em envelopes lacrados com formulário em que o servidor assinala o que está entregando, data e assina; ou entrega do Formulário de autorização de acesso à Declaração de Ajuste Anual do Imposto de Renda Pessoa Física e retificações, sem necessidade de renovação.

3. A Superintendência de Recursos Humanos (SRH) lança em planilha de controle os servidores que entregaram e a opção que fizeram.

4. A partir do fim do prazo da Receita Federal, é feita cobrança por telefone e e-mail dos servidores que não entregaram e, caso necessário, são emitidos memorandos e ofícios;

5. Nos casos de posse e desligamento, esta obrigação está no check list de documentos a serem entregues para posse e desligamento.

6. Arquivamento dos formulários e envelopes.

O controle da entrega anual da declaração de bens e rendas é realizado por meio de planilha eletrônica, ou seja, não existe aplicativo específico para esse fim.

Com base no Quadro A.8.1 do Relatório de Gestão de 2011 da Aneel, que considera cada momento em que a obrigação se concretiza, o quadro abaixo informa o total de Declarações apresentadas.

Relatório Final OS 201203651 30 de 162