Universidade Anhanguera - Atps de Contabilidade Intermediária

44

1 UNIVERSIDADE ANHANGUERA – UNIDERP Centro de Educação a Distância – Polo Acaraú Turma: N-40 período: 4º semestre Turno: Noite Curso: Ciências Contábeis Disciplina: Contabilidade Intermediária Alunos: Márcia Adaiane Albuquerque Mota - RA: 374349 Francisco Diego Vasconcelos -RA: 372048 José Odécio Freitas - RA: 376257 Felipe Jordí Correia de Lima - RA: 374066 Maria Emanuela da silva - RA: 353935 Fabiene Martins Nunes da silva – RA: 355001 Professor EAD: Gizele Zanardi Tutor Presencial: Rosa Cavalcante ATIVIDADE PRÁTICA SUPERVISIONADA RELATÓRIO DE CONTABILIDADE INTERMEDIÁRIA

-

Upload

karinisantoos -

Category

Documents

-

view

18 -

download

1

description

atps

Transcript of Universidade Anhanguera - Atps de Contabilidade Intermediária

1

UNIVERSIDADE ANHANGUERA – UNIDERP

Centro de Educação a Distância – Polo Acaraú

Turma: N-40 período: 4º semestre Turno: Noite

Curso: Ciências Contábeis

Disciplina: Contabilidade Intermediária

Alunos: Márcia Adaiane Albuquerque Mota - RA: 374349

Francisco Diego Vasconcelos -RA: 372048

José Odécio Freitas - RA: 376257

Felipe Jordí Correia de Lima - RA: 374066

Maria Emanuela da silva - RA: 353935

Fabiene Martins Nunes da silva – RA: 355001

Professor EAD: Gizele Zanardi

Tutor Presencial: Rosa Cavalcante

ATIVIDADE PRÁTICA SUPERVISIONADA

RELATÓRIO DE CONTABILIDADE

INTERMEDIÁRIA

Jijoca de Jericoacoara/CE, 26 de setembro de 2013.

2

SUMÁRIO

1. INTRODUÇÃO.....................................................................................................................3

2. ETAPA 01: BALANCETE DE VERIFICAÇÃO...............................................................4

3. ETAPA 02: REGIME DE COMPETÊNCIA E REGIME DE CAIXA........................... 6

4. ETAPA 03 – CONTAS RETIFICADORAS DO PASSIVO, CÁLCULOS DE EXAUSTÃO, AMORTIZAÇÃO E DEPRECIAÇÃO E CALCULO DA PCLD...............8

5. ETAPA 04: CONCEITOS E ELABORAÇÃO DA FOLHA DE PAGAMENTO........12

6. FRAUDES CONTÁBEIS...................................................................................................24

7. CONSIDERAÇÕES FINAIS.............................................................................................26

8. REFERÊNCIAS BIBLIOGRÁFICAS...............................................................................27

3

1. INTRODUÇÃO

A contabilidade é uma área de extrema importância para o sucesso empresarial, uma

ferramenta decisiva na tomada de decisões e que deve ser apurada com muita exatidão.

Os demonstrativos contábeis são o alicerce para decidir sobre o futuro da entidade, se

é necessário aumentar o estoque, como anda as dividas com fornecedores, que investimentos

são mais vantajosos, se está em dia com os encargos tributários, em fim, se a empresa teve

lucros ou prejuízos e como cada sócio será beneficiado. A contabilidade é o espelho da

instituição e é através desta imagem, do que os balanços refletem, que se é possível conseguir

os recursos, os meios necessários para a ascensão da empresa.

Entre estes demonstrativos contábeis o relatório irá nos conceituar, detalhar e

exemplificar dois importantes, cito: balancete de verificação e Apuração do Resultado, que

permitem identificar erros nos lançamentos contábeis, equilibrar as contas e primar pelo

princípio da competência.

Veremos como elaborar a folha de pagamento, todos os adicionais e descontos

incorridos na folha, as leis que regulamentam e estabelecem cada percentual e diversos

cálculos para a analise de um investimento e para conseguir um planejamento que aproveite

ao máximo sua capacidade.

Vale destacar, que outro ponto importante deste relatório será a análise de três famosas

fraudes contábeis, o que nos remete aos princípios contábeis que devem nortear toda a atuação

do contador. Por fim, consolidaremos alguns conceitos, unindo nossos conhecimentos

adquiridos com teoria da contabilidade, contabilidade financeira e agora com contabilidade

intermediária, disciplinas que se complementam, informações que nos enriquece e esclarece e

que ao mesmo tempo nos permitirá aliar teoria e prática dado a elaboração dos demonstrativos

que serão apresentados.

4

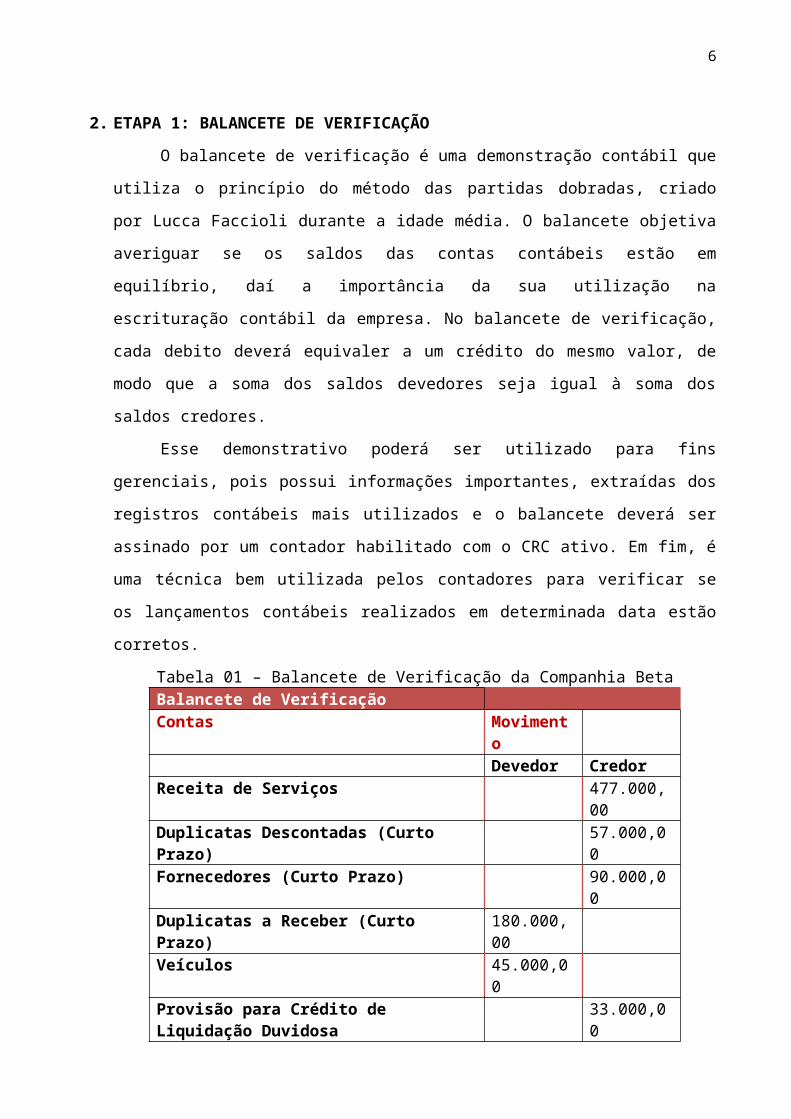

2. ETAPA 1: BALANCETE DE VERIFICAÇÃO

O balancete de verificação é uma demonstração contábil que utiliza o princípio do

método das partidas dobradas, criado por Lucca Faccioli durante a idade média. O balancete

objetiva averiguar se os saldos das contas contábeis estão em equilíbrio, daí a importância da

sua utilização na escrituração contábil da empresa. No balancete de verificação, cada debito

deverá equivaler a um crédito do mesmo valor, de modo que a soma dos saldos devedores seja

igual à soma dos saldos credores.

Esse demonstrativo poderá ser utilizado para fins gerenciais, pois possui informações

importantes, extraídas dos registros contábeis mais utilizados e o balancete deverá ser

assinado por um contador habilitado com o CRC ativo. Em fim, é uma técnica bem utilizada

pelos contadores para verificar se os lançamentos contábeis realizados em determinada data

estão corretos.

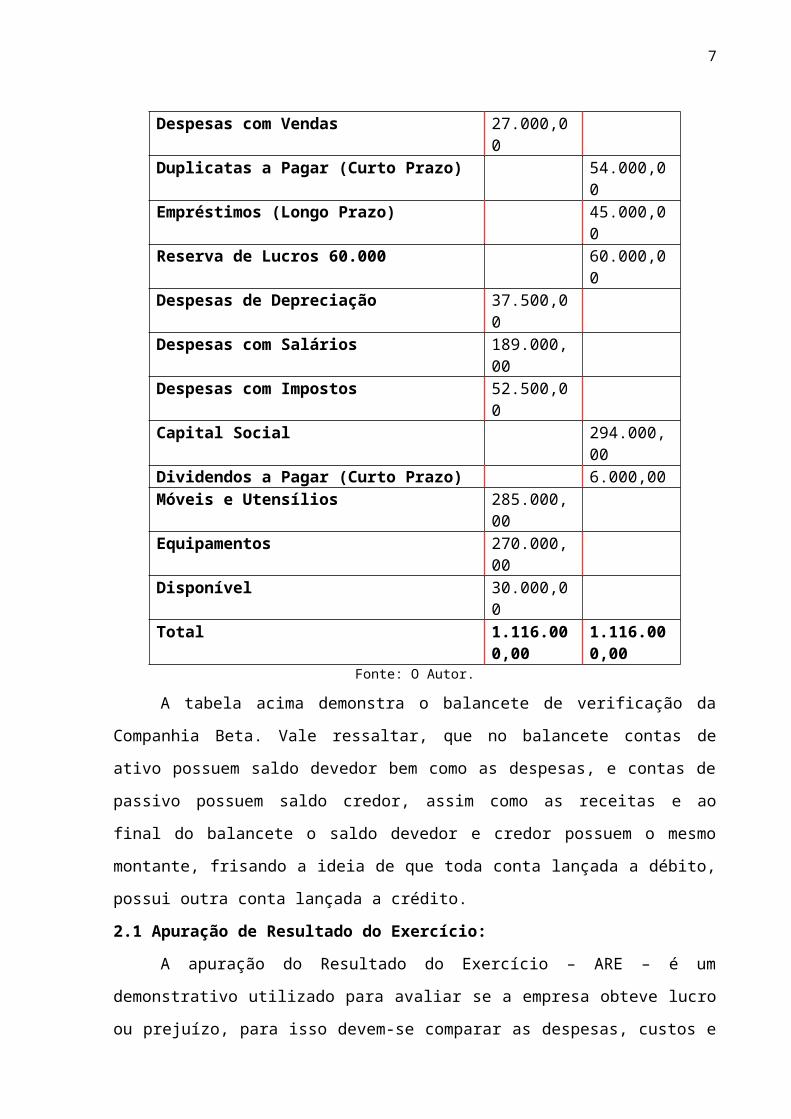

Tabela 01 – Balancete de Verificação da Companhia BetaBalancete de VerificaçãoContas Movimento

Devedor CredorReceita de Serviços 477.000,00Duplicatas Descontadas (Curto Prazo) 57.000,00Fornecedores (Curto Prazo) 90.000,00Duplicatas a Receber (Curto Prazo) 180.000,00Veículos 45.000,00Provisão para Crédito de Liquidação Duvidosa 33.000,00Despesas com Vendas 27.000,00Duplicatas a Pagar (Curto Prazo) 54.000,00Empréstimos (Longo Prazo) 45.000,00Reserva de Lucros 60.000 60.000,00Despesas de Depreciação 37.500,00Despesas com Salários 189.000,00Despesas com Impostos 52.500,00Capital Social 294.000,00Dividendos a Pagar (Curto Prazo) 6.000,00Móveis e Utensílios 285.000,00Equipamentos 270.000,00Disponível 30.000,00Total 1.116.000,0

01.116.000,00

Fonte: O Autor.

A tabela acima demonstra o balancete de verificação da Companhia Beta. Vale

ressaltar, que no balancete contas de ativo possuem saldo devedor bem como as despesas, e

contas de passivo possuem saldo credor, assim como as receitas e ao final do balancete o

5

saldo devedor e credor possuem o mesmo montante, frisando a ideia de que toda conta

lançada a débito, possui outra conta lançada a crédito.

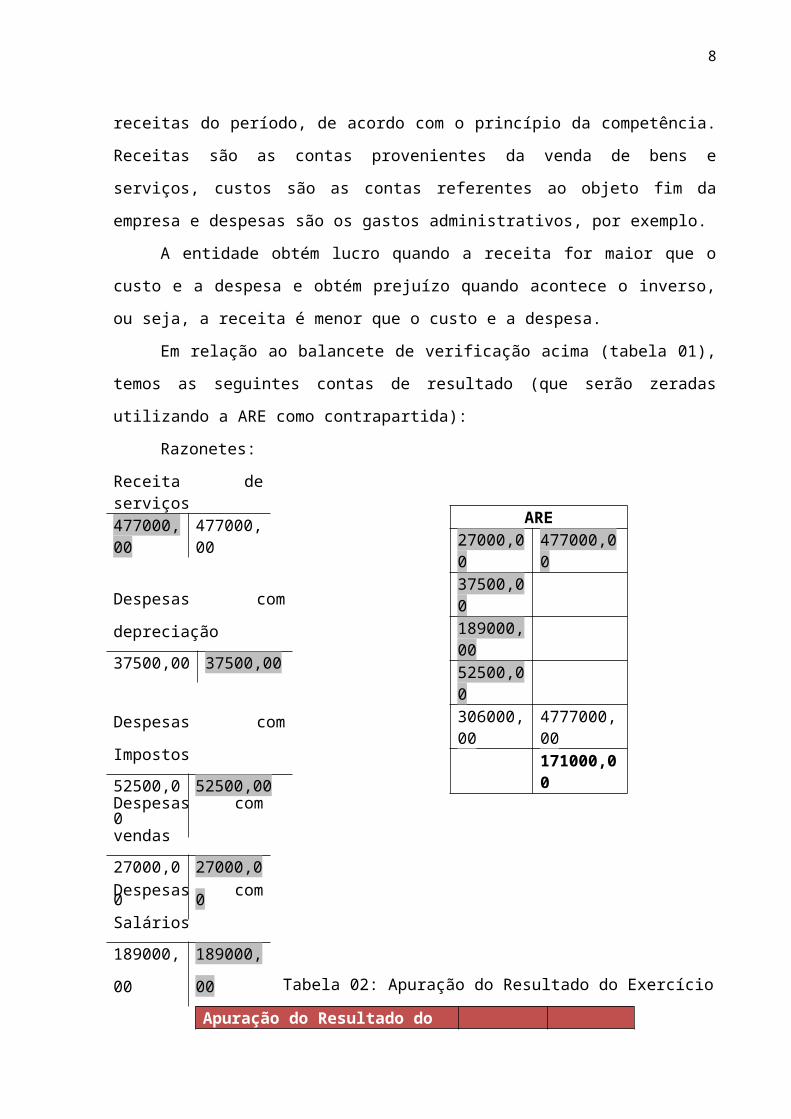

2.1 Apuração de Resultado do Exercício:

A apuração do Resultado do Exercício – ARE – é um demonstrativo utilizado para

avaliar se a empresa obteve lucro ou prejuízo, para isso devem-se comparar as despesas,

custos e receitas do período, de acordo com o princípio da competência. Receitas são as

contas provenientes da venda de bens e serviços, custos são as contas referentes ao objeto fim

da empresa e despesas são os gastos administrativos, por exemplo.

A entidade obtém lucro quando a receita for maior que o custo e a despesa e obtém

prejuízo quando acontece o inverso, ou seja, a receita é menor que o custo e a despesa.

Em relação ao balancete de verificação acima (tabela 01), temos as seguintes contas de

resultado (que serão zeradas utilizando a ARE como contrapartida):

Razonetes:

Receita de serviços

477000,00 477000,00

Despesas com depreciação

37500,00 37500,00

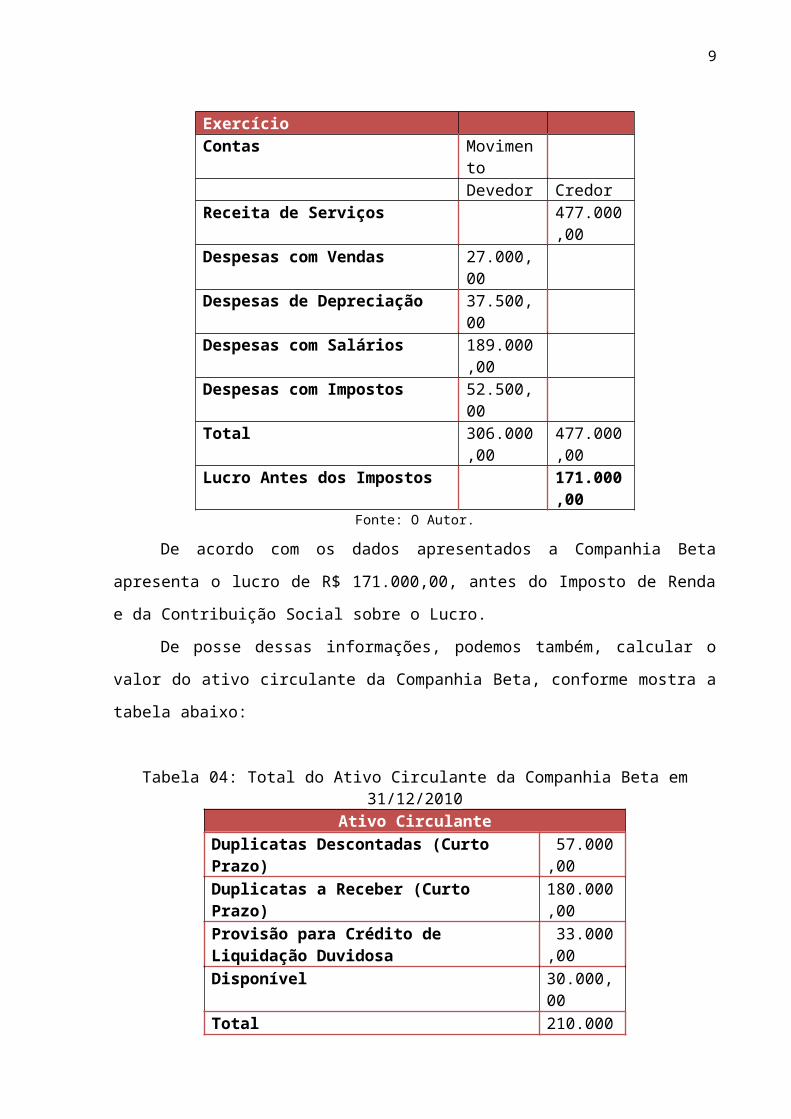

Tabela 02: Apuração do Resultado do ExercícioApuração do Resultado do ExercícioContas Movimento

Devedor CredorReceita de Serviços 477.000,00Despesas com Vendas 27.000,00Despesas de Depreciação 37.500,00Despesas com Salários 189.000,00Despesas com Impostos 52.500,00

ARE27000,00 477000,0037500,00189000,0052500,00306000,00 4777000,00

171000,00

Despesas com Impostos

52500,00 52500,00

Despesas com vendas

27000,00 27000,00

Despesas com Salários

189000,00 189000,00

6

Total 306.000,00 477.000,00Lucro Antes dos Impostos 171.000,00

Fonte: O Autor.

De acordo com os dados apresentados a Companhia Beta apresenta o lucro de R$

171.000,00, antes do Imposto de Renda e da Contribuição Social sobre o Lucro.

De posse dessas informações, podemos também, calcular o valor do ativo circulante da

Companhia Beta, conforme mostra a tabela abaixo:

Tabela 04: Total do Ativo Circulante da Companhia Beta em 31/12/2010Ativo Circulante

Duplicatas Descontadas (Curto Prazo) 57.000,00Duplicatas a Receber (Curto Prazo) 180.000,00Provisão para Crédito de Liquidação Duvidosa 33.000,00Disponível 30.000,00Total 210.000,00

Fonte: O Autor

3 ETAPA 02: REGIME DE COMPETÊNCIA E REGIME DE CAIXA

Apresentamos em nosso conteúdo a resenha de dois tipos de regimes na contabilidade

para apuração do resultado do exercício, que são: Regime de competência e Regime de caixa.

O Regime de competência registra os fatos contábeis que correspondem ao

patrimônio, desse regime decorre o princípio da competência sendo o único reconhecido pela

NBC como análise válida, seu resultado é de forma correta e completa, nas demonstrações

financeiras ficam bem esclarecidos os fatos passados, presentes e futuros para assim os

usuários tomarem suas decisões com exatidão.

As receitas são contabilizadas no momento em que foram geradas, independente do

seu recebimento. As despesas são contabilizadas no momento em que são consumidas, não

dependendo do seu pagamento, pois ainda que tais despesas não tenham sido pagas serão

registradas para serem contabilizadas para o resultado do exercício.

Já o Regime de caixa é um regime simplificado na contabilidade, no qual as receitas e

as despesas são registradas pelas entradas e saídas (movimentação do caixa). Importante

esclarecer, que esse regime é aplicado para atividades sem fins lucrativos divergindo do da

competência, onde é utilizado para atividades com fins lucrativos, ou seja, meio empresarial.

As receitas são contabilizadas no momento em que são ganhas, entrando assim dinheiro para

o caixa. As despesas são contabilizadas no momento em que são pagas, saindo assim dinheiro

do caixa, com a subtração das receitas e despesas temos o resultado do exercício pelo o

Regime de caixa.

7

Exemplos de 03 eventos que demonstrem que a sobra de dinheiro no caixa não é

sinônimo de lucro:

1-Venda a vista de um item comprado a prazo (compro uma mesa á vista para o

escritório no valor de R$ 250,00 e efetivo o pagamento em 2 x parcelas no valor de R$

125,00).

2-Recebimentos em datas inferiores aos pagamentos (quando o meu cliente efetiva um

pagamento no valor de R$ 500,00 anterior ao vencimento da fatura, ocorrendo um aumento

no Ativo).

3- Vendas de itens disponíveis em estoque e que já tenham sido pagos em períodos

anteriores (Tenho disponível no meu estoque alguns itens que totalizam o valor de R$

1.788,00, no entanto já foram quitados em outros períodos).

3.1 Etapa 02 - Passo 03.

Ajudar o contador da empresa a contabilizar a operação descrita nesse passo, de

acordo como regime de competência, e responder as questões a seguir, considerando que:

A companhia Beta contratou, em 01/08/2010, um seguro contra incêndio para sua

fábrica, com prazo de cobertura de três anos e vigência imediata. O prêmio foi de R$

27.000,00, pago em 3parcelas iguais mensais, sem juros, sendo a última paga em 01/11/2010.

1.1 Com base nas informações acima, responder:

1) De acordo com o Regime de Competência, a Companhia Beta deverá ter lançado em

31/12/2010, o total de __R$ 3.750,00____________. Justifique sua resposta.

(Valor do prêmio) R$ 27.000,00 / 36 meses = R$ 750,00 (Apropriação mensal)

(Meses beneficiado no exercício de 2010) 5 meses X 750 = R$ 3.750,00

Deve se considerar os 5 meses que beneficiam o exercício de 2010.No Regime de

Competência são registradas as receitas geradas e as despesas incorridas no período, as

próximas parcelas serão beneficiadas nos anos posteriores a outros exercícios, pois deverão

ser mantidas no ativo circulante, por ser tratar de uma despesa ainda não incorrida.

2) Elaborar os lançamentos das seguintes operações:

8

a)Pelo registro do seguro (01/08/2010).

D – Seguros a Vencer (Ativo Circulante)

01/08/2010 R$ 27.000,00

C – Seguros a pagar (Passivo Circulante)

R$ 27.000,00

4 ETAPA 03 – CONTAS RETIFICADORAS DO PASSIVO, CÁLCULOS DE

EXAUSTÃO, AMORTIZAÇÃO E DEPRECIAÇÃO E CALCULO DA PCLD.

Nesta etapa apresentamos alguns conceitos extraídos do livro texto da disciplina

de Contabilidade Intermediária (FAHL e MARION, 2013) sobre contas redutoras do ativo. As

quais serão classificadas a seguir:

Duplicata a receber: consiste na venda de título emitida contra o comprador pelo vendedor.

Provisão para credito de liquidação duvidosa: são percentuais que as empresas estimam

perder ao final do exercício, sendo colocada na conta prejuízo da empresa no balanço

patrimonial.

Provisão para ajuste do valor dos bens do ativo ao valor de mercado: essa conta

basicamente reduz o ativo no momento em que os índices da infração são elevados, perdendo

substancia monetária do estoque, dentre outros.

Provisão para perdas em investimentos: conta redutora do ativo, está diretamente

relacionada com perda em investimento acionário.

Depreciação: reduz o ativo principalmente pelo desgaste, uso, obsolescência, ação da

natureza.

Amortização: reduz gradualmente o valor do ativo adquirido, como no exemplo dos carros,

onde em cinco anos o imposto de renda considera amortizado o valor.

Exaustão: significa o esgotamento, extinção do ativo.

Lendo e revisando todo o capitulo encontramos somente uma operação que

retifica o passivo, principalmente o circulante, que são os descontos de promissórias a qual é

feita como empréstimo no banco. Toda via as tabelas ilustradas no capitulo apresentam o

passivo sem nenhum dado numérico, isso nos leva a entender que nessa disciplina o autor

praticamente não teceu conteúdos relativos às contas redutoras do passivo. Portanto

concluímos que: as exigibilidades são pagas com valores reais e não futuros.

9

4.1. Etapa 03 – passo 02:

Fazer o cálculo e contabilização da exaustão, amortização e depreciação

acumulada no final de 2010, seguindo o roteiro indicado:

A mineração do Brasil iniciou suas atividades de exploração em janeiro de 2010.

No fim do ano, seu contador apresentou, conforme abaixo, os seguintes custos de mineração

(não incluem custos de depreciação, amortização ou exaustão).

Material .................................................. R$ 122.500,00

Mão de obra............................................ R$ 1.190.000,00

Diversos.................................................. R$ 269.640,00

Os dados referentes ao Ativo usados na mineração de ouro são os seguintes:

Custo de aquisição da mina ( o valor residual da mina é estimado em R$ 210.000,00 e

a capacidade estimada da jazida é de 5 mil toneladas)........................R$ 1050.000,00.

Equipamento (valor residual estimado em R$ 21.000,00; vida útil estimada: 06

anos) ...................................................................................................................R$

168.000,00

Benfeitorias (sem nenhum valor residual, vida útil estimada: 15 anos)......R$ 92.400,00

Durante o ano de 2010, foram extraídas 400 toneladas (8%), das quais 300 toneladas

foram vendidas.

Resposta:

Exaustão= (Caq – Vr) * % (tx)

1.050.000,00 – 210.000,00 * 0,08 = 67.200,00

Depreciação = (Caq – Vr) * % (tx)

168.000,00 – 21.000,00 *1/6 = 918,75

Concluindo, o valor a ser reduzido gradualmente sobre os equipamentos equivale a R$

918,75, referente à depreciação.

Amortização = ao valor da benfeitoria vezes a taxa de amortização

92.400,00 * 1/15 = 6.098,40

Vale ressaltar, que quanto ao prazo para o termino da jazida percebemos que falta

muito, pois, somente um pequeno período fora executado, além de um pequeno valor real

extraído.

10

4.2. Provisão Para Créditos de Liquidação Duvidosa- PCLD

Apresentaremos abaixo os lançamentos contábeis e a movimentação em forma de

tabela da PCLD para os dados fornecidos na ATPS, desde já observa-se que as análise do

risco de crédito foram feitas individualmente devedor a devedor, pois os percentuais de PCLD

são distintos para cada classe de risco.

Tabela 05 – PCLD: Classe AContas do ativo Saldo

inicialRecebimento Saldo

intermediárioRealização PCLD

Saldo final

CLASSE A 110.000 109.450 550 (550) 00PCLD CLASSE A 550 (550) 550 00TOTAL 109.450 109.450 00 00 00CONTAS DO RESULTADO

Fonte: O Autor

Recebimento de clientes classe AD — Caixa R$ 109.450,00C — Contas a receber classe A R$ 109.450,00

Realização da PCLDD — PCLD classe AR$ 550,00C — Contas a receber classe AR$ 550,00

Tabela 06 – PCLD: Classe BContas do ativo Saldo

inicialRecebimento

Saldo intermediário

Reversão do PCLD

Saldo final

CLASSE B 93.000 00 00 93.000PCLD CLASSE B

930 930 00

TOTAL 93.000 930 930 00 93.000CONTAS DO RESULTADOOutras receitas operacionais ou recuperações de despesas

930 930

Fonte: O Autor

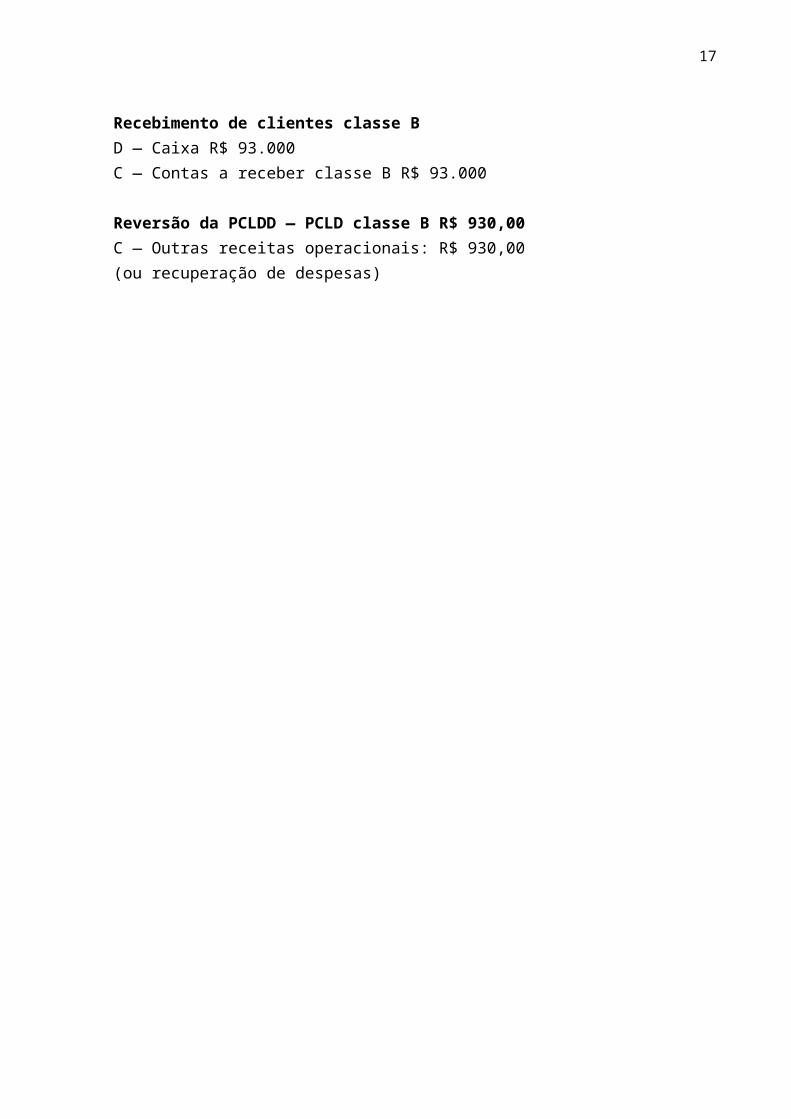

Recebimento de clientes classe BD — Caixa R$ 93.000C — Contas a receber classe B R$ 93.000

Reversão da PCLDD — PCLD classe B R$ 930,00C — Outras receitas operacionais: R$ 930,00(ou recuperação de despesas)

11

12

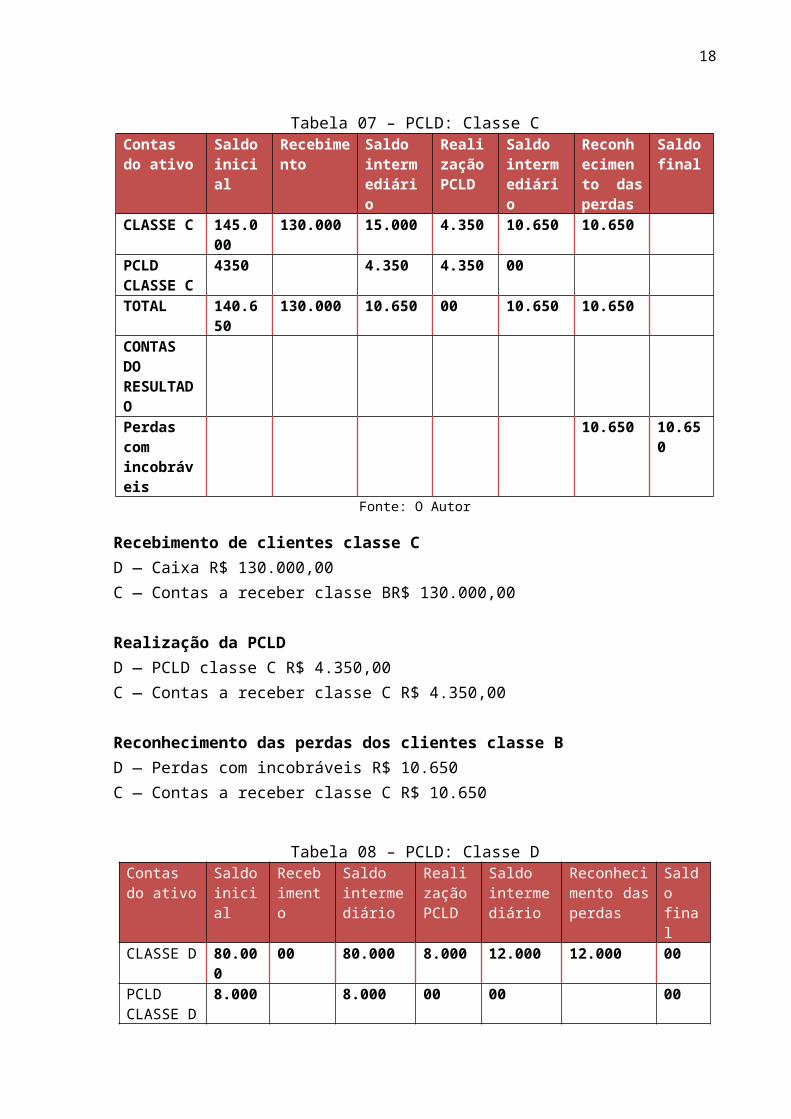

Tabela 07 – PCLD: Classe CContas do ativo

Saldo inicial

Recebimento

Saldo intermediário

Realização PCLD

Saldo intermediário

Reconhecimento das perdas

Saldo final

CLASSE C 145.000 130.000 15.000 4.350 10.650 10.650PCLD CLASSE C

4350 4.350 4.350 00

TOTAL 140.650 130.000 10.650 00 10.650 10.650CONTAS DO RESULTADOPerdas com incobráveis

10.650 10.650

Fonte: O Autor

Recebimento de clientes classe CD — Caixa R$ 130.000,00C — Contas a receber classe BR$ 130.000,00

Realização da PCLDD — PCLD classe C R$ 4.350,00C — Contas a receber classe C R$ 4.350,00

Reconhecimento das perdas dos clientes classe BD — Perdas com incobráveis R$ 10.650C — Contas a receber classe C R$ 10.650

Tabela 08 – PCLD: Classe DContas do ativo

Saldo inicial

Recebimento

Saldo intermediário

Realização PCLD

Saldo intermediário

Reconhecimento das perdas

Saldo final

CLASSE D 80.000 00 80.000 8.000 12.000 12.000 00PCLD CLASSE D

8.000 8.000 00 00 00

TOTAL 72.000 00 72.000 8.000 12.000 12.000 00CONTAS DO RESULTADOPerdas com incobráveis

12.000 12.000

Fonte: O Autor

Recebimento de clientes classe DD — Caixa R$ 00,00C — Contas a receber classe D R$ 00,00

13

Realização da PCLDD — PCL Classe D R$ 8.000,00C — Contas a receber classe D R$ 8.000,00

Reconhecimento das perdas dos clientes classe DD — Perdas com incobráveis R$ 72.000,00C — Contas a receber classe D R$ 72.000,00

5 ETAPA 4: CONCEITOS E ELABORAÇÃO DA FOLHA DE PAGAMENTO

A Consolidação das Leis do Trabalho – CLT, foi aprovada em 1º de maio de 1943,

pelo Decreto de Lei nº 5.452, e desde então tem sido a referência mais importante para a

elaboração da folha. De acordo com a mesma, temos a seguinte definição para empregador e

empregado:

Empregador: de acordo com o art.2º da CLT, considera-se empregador a empresa, individual

ou coletiva que assume riscos da atividade econômica.

Empregado: de acordo com o art 3º da CLT considera-se empregado toda pessoa física que

prestar serviços de natureza não eventual a empregador.

Alguns dos adicionais que o empregado pode receber são:

Salários

Abonos

Adicional de insalubridade

Adicional de periculosidade

Gorjetas/gratificações

13º salário

Salário habitação/ alimentação

Hora extras

Adicional noturno.

Além dos adicionais existem também os descontos na folha de pagamento. Os

impostos e as contribuições são obrigatórios por lei e podem ser descontados do empregado

sem autorização. Os mais recorrentes são INSS, IRRF, contribuição sindical e contribuição

assistencial. A empresa também paga o seu INSS patronal cuja alíquota pode chegar a 28%,

além do FGTS que é recolhido mensalmente, representando para a empresa uma despesa de

8% sobre o valor bruto da folha de pagamento.

Ao decorrer desta etapa apresentaremos, conceitos mais específicos a respeito

principais adicionais e descontos que formam a folha de pagamento.

14

INSALUBRIDADE, PERICULOSIDADE, HORAS EXTRAS, ADICIONAL

NOTURNO, VALE TRANSPORTE E SALÁRIO-FAMÍLIA.

INSALUBRIDADE: Segundo o Art. 189 da CLT: São consideradas atividades ou

operações insalubres aquelas que, por sua natureza, condições ou métodos de trabalho,

exponham os empregados a agentes nocivos à saúde, acima dos limites de tolerância fixados

em razão da natureza e da intensidade do agente e do tempo de exposição aos seus efeitos.

A eliminação ou neutralização da insalubridade ocorrerá:

Com a adoção de medidas que conservem o ambiente do trabalho dentro dos limites de

tolerância;

Com a utilização de equipamentos de proteção individual ao trabalhador, que diminuam a

intensidade do agente agressivo aos limites de tolerância;

O exercício de trabalho em condições insalubres, acima dos limites de tolerância

estabelecidas pelo ministério do trabalho, assegura a percepção de adicional de 40% (quarenta

por cento), 20% (vinte por cento) e 10% (dez por cento), sobre o salário mínimo da região,

segundo se classifiquem nos graus máximos, médio e mínimo, respectivamente, conforme

prevê o art.192 da CLT. A caracterização destes graus é feita através da pericia, a cargo de

médico ou de engenheiro do trabalho, segundo as normas do MTE.

Então, entendemos que insalubridade segundo a CLT, abrange todos os riscos físicos,

químicos e biológicos existentes no ambiente de trabalho, e são capazes de causarem doenças

graves devido ao tempo de exposição à esses riscos.

PERICULOSIDADE: Segundo Lei nº 12.740, de 8 de dezembro de 2012,

regulamentação aprovada pelo ministério do trabalho, que altera o Art. 193 da CLT: São

consideradas atividades ou operações perigosas, aqueles que, por sua natureza ou métodos do

trabalho, impliquem o contato permanente com inflamáveis ou explosivos em condições de

risco acentuado.

Vale ressaltar que, segundo artigo publicado por Fabiano Cavalcanti (disponível em:

http://www.fonosp.org.br/publicar/conteudo.php?id=549), líquido inflamável é todo aquele

que possui ponto de fulgor inferior a 70ºc e pressão de vapor que não exceda 2,8kg/cm²

absoluta 37,7ºc e explosivos são substancias capazes de rapidamente se transformarem em

gases, produzido calor intenso e pressões elevadas.

15

O trabalho em condições de periculosidade assegura ao empregado um adicional de

30% (trinta por cento) sobre o salário sem os acréscimos resultantes de gratificações, prêmios

ou participações nos lucros da empresa.

Deve- se considerar que um trabalhador desenvolve uma atividade perigosa quando

esta causa risco a sua vida ou a incolumidade física. Segundo a legislação o adicional de

periculosidade, também é um direito constitucional, previsto, atualmente, no art.7º, inciso

XXIII de nossa Constituição Federal. Onde temos:

“Adicional de remuneração para as atividades penosas, insalubres ou perigosas, na forma da lei; Em nossa CLT, o adicional de periculosidade também encontra previsão legal, sobretudo em seu capítulo v (da segurança e medicina do trabalho), que na SEÇÃOXIII, trata das atividades insalubres ou perigosas, artigos 193. Para finalizar como acontece com o adicional de insalubridade, a caracterização da periculosidade deverá ser feita por intermédio de perícia técnica, elaborada por médico ou engenheiro do trabalho, que através de um laudo técnico irá declarar se aquela categoria ou mesmo, aquele determinado empregado que, pleiteia este direito, se enquadra nos requisitos definidos pela a lei para a caracterização da atividade perigosa e por consequência, se tem direito ao recebimento do respectivo adicional.”

(Constituição Federal, Artigo 7º, inciso XXIII)

HORAS EXTRAS: O Art. 59 da Consolidação das Leis do Trabalho (CLT) diz que:

A duração normal do trabalho poderá ser acrescida de horas suplementares, em número não

excedente de 2 (duas), mediante acordo escrito entre empregador e empregado, ou mediante

contrato coletivo de trabalho.

Já a Constituição Federal estabelece em seu art. 7º, Inciso XVI, que o valor do

trabalho em horas extras deve ser acrescido de no mínimo mais 50%. Sendo que é comum os

acordos ou convenções coletivas tratarem das horas extras, bem como definirem percentuais

superiores ao constante na Constituição Federal.

ADICIONAL NOTURNO: ACLT traz em seu Art. 73 que o trabalho noturno terá

remuneração superior à do diurno e, para esse efeito, sua remuneração terá um acréscimo de

20%, pelo menos, sobre a hora diurna. O § 2º diz que se considera noturno o trabalho

executado entre as 22 horas de um dia e as 5 horas do dia seguinte.

VALE TRANSPORTE: É fundamentado na LEI Nº 7.418, DE 16 DE DEZEMBRO

DE 1985 que em seu Art. 1º dispõe: o empregador, pessoa física ou jurídica, antecipará ao

16

empregado para utilização efetiva em despesas de deslocamento residência-trabalho e vice-

versa, através do sistema de transporte coletivo público, urbano ou intermunicipal e/ou

interestadual com características semelhantes aos urbanos, geridos diretamente ou mediante

concessão ou permissão de linhas regulares e com tarifas fixadas pela autoridade competente,

excluídos os serviços seletivos e os especiais. (Redação dada pela Lei nº 7.619, de 30.9.1987).

Ou seja, é uma obrigação do empregador a todo empregado que o solicitar, no sentido de

prover o seu deslocamento da residência para o trabalho e vice-versa. Para isso o empregado

disporá de 6% de seu salário-base.

SALÁRIO-FAMÍLIA: Regulamentado pela LEI Nº 4.266, DE 3 DE OUTUBRO DE

1963. Art. 1º. O salário-familia, instituído por esta lei, será devido, pelas empresas vinculadas

à Previdência Social, a todo empregado, como tal definido na Consolidação das Leis do

Trabalho, qualquer que seja o valor e a forma de sua remuneração, e na proporção do

respectivo número de filhos.

De acordo com a Portaria Interministerial MPS/MF nº 15, de 10 de janeiro de 2013

valor do salário-família será de R$ 33,16, por filho de até 14 anos incompletos ou inválido,

para quem ganhar até R$ 646,55. Para o trabalhador que receber de R$ 646,55 até R$ 971,78,

o valor do salário-família por filho de até 14 anos de idade ou inválido de qualquer idade será

de R$ 23,36.

5.1. Conceitos Previdencia Social, Imposto De Renda, Fgts, Contribuição

Confederativa, Contribuição Sindical, Faltas E Pensão Alimentícia

(A) CONTRIBUIÇÃO PARA PREVIDÊNCIA – INSS: A Previdência Social é um seguro

que garante uma aposentadoria ao contribuinte quando ele parar de trabalhar. Para ter direito a

esse benefício, o trabalhador deve pagar uma contribuição mensal durante um determinado

período ao Instituto Nacional do Seguro Social (INSS).

O INSS é a contribuição devida a Previdência Social, por todo empregado inclusive o

doméstico, os percentuais variam conforme o salário de contribuição, limitado a um teto

máximo, podendo ser de 8%, 9% e 11% (em tabela definida pelo o INSS). Observação:

Devido a CPMF as alíquotas vigentes (atualmente) são de 7,65%, 8,65%,9% ou 11%. A

redução das alíquotas deve ser aplicada para salário-de-contribuição de até03 salários

Mínimos.

17

b) - IMPOSTO DE RENDA RETIDO NA FONTE – IRRF: O IRRF é um imposto

administrado pela Receita Federal do Brasil, índice sobre os salários e deve ser retido, ou

descontado em folha.

Para cálculo do Imposto de Renda é importante verificar as verbas que sofrem

incidências, que podem ser verificadas na Instrução Normativa SRF nº 15 de 6 de fevereiro de

2001. É importante observar que o cálculo do Imposto de Renda será efetuado sobre o valor

recebido pelo funcionário. O cálculo será efetuado sempre pela data de pagamento, ainda que

o mês de referência seja outro.

c) - FUNDO DE GARANTIA DO TEMPO DE SERVIÇO – FGTS: O FGTS (Fundo de

Garantia do Tempo de Serviço) representa uma despesa para a empresa, pois consiste em

recolher 8% sobre o valor bruto da folha de pagamento à Caixa Econômica Federal, em nome

dos empregados. É regulamentado pela Lei nº 9.491, de 1997.

d) - CONTRIBUIÇÃO CONFEDERATIVA: A contribuição confederativa, cujo objetivo

é o custeio do sistema confederativo - do qual fazem parte os sindicatos, federações e

confederações, tanto da categoria profissional como da econômica - é fixada em assembléia

geral. Tem como fundamento legal o art. 8º, IV, da Constituição.

A contribuição assistencial é prevista na alínea "e", do art. 513, da CLT. É aprovada

pela assembléia geral da categoria e fixada em convenção ou acordo coletivo de trabalho ou

sentença normativa e é devida quando da vigência de tais normas, porque sua cobrança está

relacionada com o exercício do poder de representação da entidade sindical no processo de

negociação coletiva.

e) - CONTRBUIÇÃO SINDICAL: Na folha de pagamento do mês de março, a empresa é

obrigada a descontar um dia de trabalho de todos os empregados, qualquer que seja a forma

da referida remuneração. Art.580 e 582(CLT)

O artigo 149 da Constituição Federal prevê a Contribuição Sindical, nos seguintes

termos:

"Art. 149 - Compete exclusivamente à União instituir contribuições sociais, de

intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas,

como instrumento de sua atuação nas respectivas áreas, observada o disposto nos art. 146, III

e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que

alude o dispositivo.

18

“Parágrafo único - Os Estados, o Distrito Federal e os municípios poderão instituir

contribuição, cobrada de seus servidores, para o custeio, em benefício destes, de sistemas de

previdência e assistência social.”

Os artigos 578 e 579 da CLT prevêem que as contribuições devidas aos sindicatos,

pelos que participem das categorias econômicas ou profissionais ou das profissões liberais

representadas pelas referidas entidades, têm a denominação de "Contribuição Sindical".

f) – FALTAS: A legislação trabalhista admite determinadas situações em que o empregado

poderá deixar de comparecer ao serviço, sem prejuízo do salário, as dispensas legais são

contadas em dias de trabalho, dias uteis para o empregado.

Falta admissível;

O empregado poderá deixar de comparecer ao serviço sem prejuízo do salário.

Até 2(dois) dias consecutivos em caso de falecimento do cônjuge, ascendente, irmão ou

pessoa que, declarada em sua carteira de trabalho e previdência social, viva sob sua

dependência econômica;

Até 3(três) consecutivos, em virtude de casamento;

Por 5(cinco) dias, em caso de nascimento de filho, no decorrer da primeira semana.

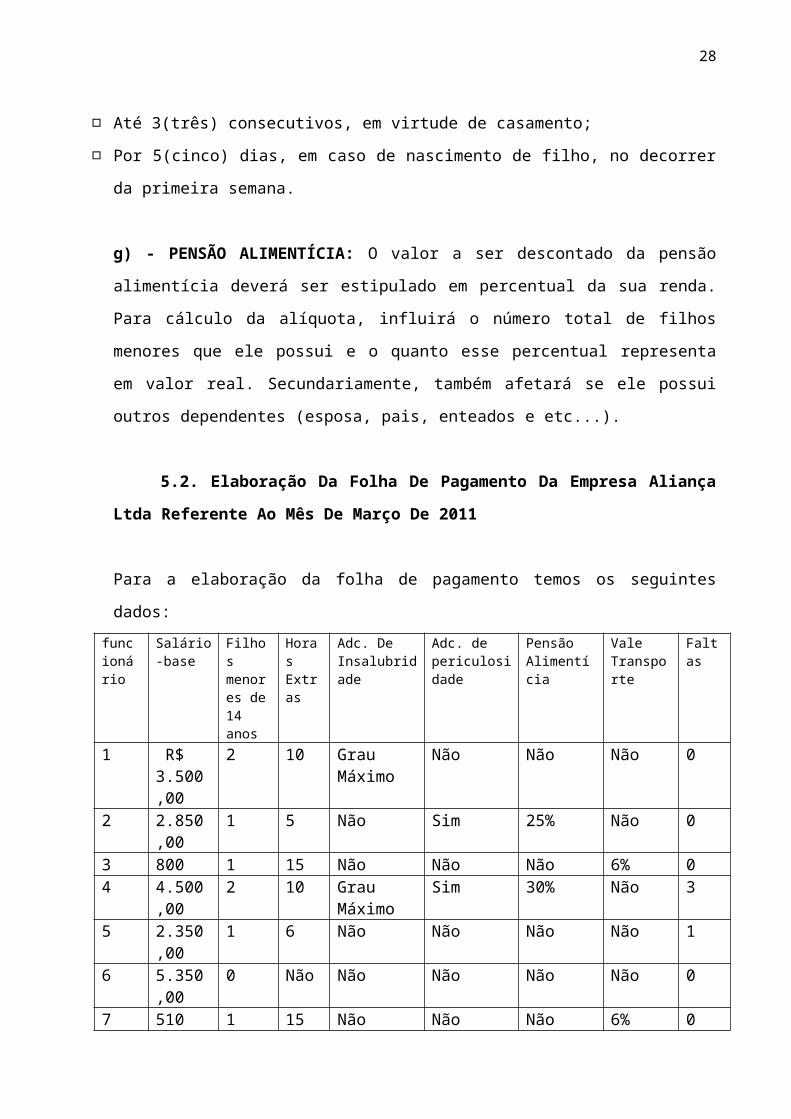

g) - PENSÃO ALIMENTÍCIA: O valor a ser descontado da pensão alimentícia deverá ser

estipulado em percentual da sua renda. Para cálculo da alíquota, influirá o número total de

filhos menores que ele possui e o quanto esse percentual representa em valor real.

Secundariamente, também afetará se ele possui outros dependentes (esposa, pais, enteados e

etc...).

5.2. Elaboração Da Folha De Pagamento Da Empresa Aliança Ltda Referente Ao

Mês De Março De 2011

Para a elaboração da folha de pagamento temos os seguintes dados:

funcionário

Salário-base

Filhos menores de 14 anos

Horas Extras

Adc. De Insalubridade

Adc. de periculosidade

Pensão Alimentícia

Vale Transporte

Faltas

1 R$ 3.500,00

2 10 Grau Máximo

Não Não Não 0

2 2.850,00 1 5 Não Sim 25% Não 03 800 1 15 Não Não Não 6% 04 4.500,00 2 10 Grau Sim 30% Não 3

19

Máximo5 2.350,00 1 6 Não Não Não Não 16 5.350,00 0 Não Não Não Não Não 07 510 1 15 Não Não Não 6% 0

De antemão faz-se necessário a ciência da tabela de contribuição dos segurados

empregado, empregado doméstico e trabalhador avulso, para pagamento de remuneração a

partir de 1º de janeiro de 2011.

Tabela 09: Índices para cálculo do INSSSALÁRIO DE CONTRIBUIÇÃO (R$)

ALÍQUOTA PARA FINS DE RECOLHIMENTO AO INSS

Até 1.106,90 8,00% De 1.106,91 até 1.844,83 9,00% De 1.844,84 até 3.689,66 11,00%

Fonte: http://www.previdencia.gov.br/

Tabela 10: Índices para cálculo do Imposto de Renda Retido da fonte para 2011

Base de Cálculo (R$) Alíquota (%) Parcela a Deduzir do IR (R$)

Até 1.566,61 - -De 1.566,62 até 2.347,85 7,5 117,49De 2.347,86 até 3.130,51 15 293,58De 3.130,52 até 3.911,63 22,5 528,37Acima de 3.911,63 27,5 723,95

Fonte: http://www.receita.fazenda.gov.br/aliquotas/contribfont.htm

De posse dessas informações é possível calcular os descontos para cada funcionário, como mostrado a seguir.

FUNCIONÁRIO 1:

Dados para a folha de pagamento do funcionário 1:

Em R$Salário Base 3.500,00Adc. De Insalubridade 218,00Salário Mensal 3.718,00Salário Hora 16,90Salário Hora Extra 253,50Salário Bruto 3.971,50INSS 405,8626Base IRRF 3.565,64IRRF 273,90

20

Onde, o valor do salário base é dado na ATPS, o adicional de insalubridade corresponde a 40% do salário mínimo vigente em 2011(R$ 545,00), o salário mensal é resultante da soma do salário base mais o adicional de insalubridade; o valor da hora extra é igual ao valor da hora normal acrescida de mais 50%, vezes o número de horas extras trabalhadas; o salário bruto é igual ao salário mensal mais o valor das horas extras; o INSS é calculado de acordo com o teto correspondente encontrado na tabela 09; o IRRF é calculado de acordo com os índices apresentados na tabela 10, nesse caso 22,5% de R$ 3.565,64, de onde será deduzida a parcela de R$ 528,37. Assim chegamos ao salário liquido do funcionário 01 como mostra a tabela abaixo:

Tabela 11: Cálculo da Folha de Pagamento do Funcionário 01:Salário base 3.500,00(+) Ad.In + 218,00(+)SHE + 253,00= Salário bruto = 3971,50(-) Dedução do INSS (teto) - 405,86= Base do IRRF = 3565,64(-) IRRF - 273,90= Salário Liquido = 3291,74

Fonte: O autor

Funcionário 02:

Dados para a folha de pagamento:

Funcionário 2Em R$

Salário Base 2850,00Adc. De Periculosidade 855,00Salário Mensal 3705,00Salário Hora 16,84091Salário Mensal 2 3.831,31Salário Bruto 2873,48INSS 316,08Base IRRF 2557,39IRRF 90,03

Onde, o valor do salário base é dado na ATPS, o adicional de periculosidade

corresponde a 30% do salário base; o valor da hora extra é igual ao valor da hora normal

acrescida de mais 50%, vezes o número de horas extras trabalhadas; o salário mensal é

resultante da soma do salário base mais o adicional de periculosidade, mais o valor das horas

extras; o salário bruto é igual ao salário mensal menos o valor da pensão alimentícia; o INSS é

calculado de acordo com o teto correspondente encontrado na tabela 09; o IRRF é calculado

de acordo com os índices apresentados na tabela 10, nesse caso 15 % de R$ 2.557,39, de onde

21

será deduzida a parcela de R$ 293,58. Assim chegamos ao salário liquido do funcionário 02,

como mostra a tabela abaixo:

Tabela 12: Calculo da folha de pagamento do Funcionário 02:Salario base 2.850,00(+) Ad.Pe + 855,00(+)SHE + 126,30(-) Pensão Alimentícia - 957,83= Salario bruto = 2.873,48(-) Dedução do INSS - 316,08= Base do IRRF = 2.557,39(-) IRRF - 90,03= Salario Liquido = 2.467,37

Fonte: O autor

Funcionário 3:

Dados:

Funcionário 3 Em R$Salário Base 800,00Vale Transporte 48,00Salário Família 20,73Salário Hora 3,512409Salário Hora Extra 79,0292Salário Mensal 772,73Salário Bruto 851,7592INSS 68,14074Base IRRF 783,6185

Onde, o valor do salário base é dado na ATPS; o vale transporte corresponde a 6% do

salário base; o valor da hora extra é igual ao valor da hora normal acrescida de mais 50%,

vezes o número de horas extras trabalhadas; o salário mensal é resultante da soma do salário

base menos o valor do vale transporte; o salário bruto é igual ao salário mensal mais o valor

da hora extra; o INSS é calculado de acordo com o teto correspondente encontrado na tabela

09; o IRRF neste caso é isento. Assim, chegamos ao salário liquido do funcionário 03, como

mostra a tabela abaixo:

22

Tabela 13: Calculo da folha de pagamento do Funcionário 03:Salário Base 800,00(-) Vale Transporte - 48,00(+) Salário Família + 20,73(+) SHE + 79,02= Salário Bruto = 851,75(-) INSS - 68,14= Base do IRRF = 783,61 (-) IRRF ISENTO= Salário Líquido = 783,57

Fonte: O autor

Funcionário 04:

Dados:

Funcionário 4 Em R$Salário Base 4.500,00Adc. De Periculosidade 1350,00Salário Mensal 5.850,00Salário Hora 26,59091Salário Hora Extra 398,8636

Salário Mensal +SHE 6.248,86Faltas 624,89Salário Mensal - Faltas 5.623,98Pensão Alimentícia 1.687,19Salário Bruto 3.936,78INSS 405,8626Base IRRF 3.530,92IRRF 266,0873

Onde, o valor do salário base é dado na ATPS; o adicional de periculosidade

corresponde a 30% do salário base; o valor da hora extra é igual ao valor da hora normal

acrescida de mais 50%, vezes o número de horas extras trabalhadas; o valor descontado das

faltas corresponde ao SB+AP+SHE/30*QTDADE DE FALTAS; a pensão alimentícia

corresponde a 30% do salário mensal, incluídas horas extras menos o valor das faltas; o

salário mensal é resultante da soma do salário base menos o valor do vale transporte; o salário

bruto é igual ao salário mensal mais o valor da hora extra; o INSS é calculado de acordo com

o teto correspondente encontrado na tabela 09; o IRRF é calculado de acordo com os índices

apresentados na tabela 10; nesse caso 22,5% de R$ 3.530,92, de onde será deduzida a parcela

de R$ 528,37. Assim, chegamos ao salário liquido do funcionário 04, como mostra a tabela

abaixo:

Tabela 13: Calculo da folha de pagamento do Funcionário 04:

23

Salario base 4500,00(+) Ad.Pe + 1350,00(+) SHE + 398,85(-) Valor das faltas - 624,90(-) P.A - 1687,19= Salario Bruto = 3936,76(-) INSS (teto) - 405,86= Base do IRRF = 3530,90(-) IRRF - 266,08Salario Liquido = 3264,82

Fonte: O autor

Funcionário 05:Dados:Funcionário 5 Em R$Salário Base 2350,00Salário Hora 10,68182Salário Hora Extra 96,13636

Salário Mensal +SHE 2446,136Faltas 81,53788Salário Bruto 2364,598INSS 260,1058Base IRRF 2104,493IRRF 157,8369

Onde, o valor do salário base é dado na ATPS; o valor da hora extra é igual ao valor

da hora normal acrescida de mais 50%, vezes o número de horas extras trabalhadas; o valor

descontado das faltas corresponde ao SB+ SHE/30*QTDADE DE FALTAS; o salário bruto é

igual ao salário mensal mais o valor da hora extra menos o valor das faltas; o INSS é

calculado de acordo com o teto correspondente encontrado na tabela 09; o IRRF é calculado

de acordo com os índices apresentados na tabela 10; nesse caso 7,5% de R$ 2104,493, de

onde será deduzida a parcela de R$ 117,49. Assim, chegamos ao salário liquido do

funcionário 05, como mostra a tabela abaixo:

Tabela 14: Calculo da folha de pagamento do Funcionário 05:

Salario base 2350,00(+) SHE + 96,12(-) Valor das Faltas - 81,54= Salario Bruto =2446,136(-) INSS - 260,10= Base do IRRF = 2104,49(-) IRRF - 40,35Salario Liquido = 2064,11

Fonte: O autor

Funcionário 06:

24

Dados:

Funcionário 6 Em R$Salário Base 5350,00INSS 405,8626Base IRRF 4944,137IRRF 635,6878

Onde, o valor do salário base é dado na ATPS; não existem adicionais; o INSS é

calculado de acordo com o teto correspondente encontrado na tabela 09; o IRRF é calculado

de acordo com os índices apresentados na tabela 10; nesse caso 27,5% de R$ 4944,137, de

onde será deduzida a parcela de R$ 723,95. Assim chegamos ao salário liquido do funcionário

04 como mostra a tabela abaixo:

Tabela 15: Calculo da folha de pagamento do Funcionário 06:

Salário Base 5350,00(-) INSS (Teto) - 405,86= Base do IRRF = 4944,14(-) IFFR - 635,69= Salário Líquido = 4.305,45

Fonte: O autor

Funcionário 07:

Dados:

Funcionário 7 Em R$Salário Base 510,00Vale Transporte 30,60Salário Família 29,41Salário Mensal 509,10Salário Hora 2,314091Salário Hora Extra 51,98

Salário Bruto 560,79INSS 44,89336

Onde, o valor do salário base é dado na ATPS; o vale transporte corresponde a 6% do

salário base; o valor da hora extra é igual ao valor da hora normal acrescida de mais 50%,

vezes o número de horas extras trabalhadas; INSS é calculado de acordo com o teto

correspondente encontrado na tabela 09; o IRRF é insento.

Tabela 16: Calculo da folha de pagamento do Funcionário 07:

Salário Base 510,00

25

(-)Vale Transporte - 30,60(+) Salário Familia + 29,41(+)SHE + 51,98= Salário Bruto = 560,79(-) INSS - 44,86=Base do IRRF = 515,93(-) IRRF ISENTO=Salário Liquido = 515,93

Fonte: O autor

6. FRAUDE CONTÁBEIS

O Caso Enron

Estabelecida em Houston, Texas com aproximadamente 21.000 funcionários a Enron

Corporation chegou a ser a sétima maior companhia dos EUA e uma das maiores do mundo

em distribuição de energia, gás natural e comunicações, seu faturamento chegou a atingir

$101 bilhões de dólares em 2000 pouco antes do escândalo financeiro que culminou com sua

falência.

A empresa utilizava um estratagema contábil para manipular os números das

demonstrações contábeis. Após perceber que poderiam contabilizar os ganhos futuros como

receita corrente, a administração da Enron manipulava suas demonstrações inserindo nos

balanços receitas inexistentes, aumentando a lucratividade e com isso faziam com que o preço

das ações disparassem no mercado financeiro.

A empresa transferia passivos, camuflava despesas, alavancava empréstimos, leasings,

securitizações e montava arriscadas operações com derivativos". E era acobertada pela

empresa de auditoria que também lhe prestava consultoria.

O Caso Da Xerox

Assim como a Enron, a empresa XEROX conhecida mundialmente como inventora da

“fotocopiadora”, também inflava seus balanços contábeis ocultando uma lacuna de milhões de

dólares entre os resultados operacionais reais e aqueles que eram declarados ao público

investidor. A empresa contabilizava receitas de vendas e locação de equipamentos feitos a

prazo como se fossem a vista. Isso permitia que seu resultado fosse muito melhor. E assim,

ela faturava muito na venda de suas ações. Com esse método também objetivava conseguir

financiamentos, empréstimos, renovação de contratos com grandes empresas e grandes

clientes e atrair investidores no mercado de ações.

26

O Caso Do Pan Americano:

O Caso do Banco PAN AMERICANO do grupo Sílvio Santos, foi uma das maiores

fraudes contábeis do Brasil. Desde 2006 o referido vinha acumulando irregularidades

contábeis, inflando seus balanços por meio do registro de carteiras de créditos que haviam

sido vendidas a outras instituições como parte de seu patrimônio. As irregularidades foram

descobertas pelo Banco Central, em 2010, e já estava em torno de R$ 4,3 bilhoes.

Vale ressaltar que, a respeito da venda de carteiras de empréstimos entre bancos, as

normas determinam que esses financiamentos sejam retirados da lista de ativos e sejam

colocados em uma conta a parte de compensação, sendo abatidos a medida em que são pagos.

Mas na verdade, eles estavam sendo devolvidos a conta original, o que inflava ativos e

receitas e reduzia despesas.

Além disso, o inquérito feito pela PF inclui acusações de gestão fraudulenta, prestação

falsa de informações, inserção de elementos falsos em demonstrativos contábeis, formação de

quadrilha, lavagem de dinheiro e sonegação fiscal.

Os três exemplos de fraudes contábeis mostram claramente a inobservância aos

princípios Contábeis, em especial ao princípio da Oportunidade (que se refere ao processo de

mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras

e tempestivas), ao Princípio da Competência (que determina que os efeitos das transações e

outros eventos sejam reconhecidos nos períodos a que se referem) e ao Princípio da Prudência

(que determina a adoção do menor valor para os componentes do ATIVO e do maior para os

do PASSIVO).

27

7 CONSIDERAÇÕES FINAIS

Apresentamos em nosso relatório os conhecimentos contábeis adquiridos ao

desenvolvermos as atividades propostas da ATPS de Contabilidade Intermediária. De modo

que é possível afirmar que nos dias atuais a contabilidade tem se apresentado como um leque

de visão analista, na qual podemos intensificar a necessidade de informações precisas, sem

desvio do foco que é o patrimônio, apresentadas aos seus usuários, com seriedade e

observância aos princípios para atuação contábil.

Concluímos que para termos resultados precisos é necessário atentarmos para os

mandamentos contábeis, conhecidos como princípios, enfatizamos na nossa pesquisa o

principio da competência, na qual os registros de contabilização devem acontecer como fato

gerador, independentes de pagas ou não. O Balancete de verificação que é um demonstrativo

que auxilia, pois relaciona o saldo de contas, trazendo também as contas retificadoras, onde o

grupo desenvolveu e contabilizou cálculos de exaustão, amortização e depreciação, onde com

essas informações conseguimos transmitir aos nossos usuários o resultado real da empresa

(ARE). Já o livro Razão é um instrumento necessário para os registros e obrigatório pela Lei

8.218/91, onde as contas são contabilizadas de forma racional. Ao decorrer da ATPS fizemos

a contabilização de uma folha de pagamento, para isso consultamos a CLT e assim utilizamos

os percentuais indicados pela lei para: Horas extras, adicional noturno, vale transporte, salário

família, faltas e pensão alimentícia.

Com as atividades apresentadas concluímos que existem diversos caminhos para

identificar fraudes contábeis, além da necessidade de rigor nos cumprimentos dos princípios

que regem a contabilidade, por meio dos quais podemos traçar caminhos e tentar corrigir, com

cautela e controle todas as contas da empresa. E que com o uso correto das ferramentas

contábeis, temos um tesouro precioso para abrir portas no mercado de negócios e alcançar o

desenvolvimento satisfatório da empresa.

28

8. REFERÊNCIAS BIBLIOGRÁFICAS

Alíquotas do Imposto sobre a Renda Retido na Fonte - exercício de 2007 até o exercício de 2011. Disponível em: http://www.receita.fazenda.gov.br/aliquotas/contribfont.htm. Acesso em: 04 set. 2013.

CLT - Consolidação das Leis do Trabalho. Disponível em: http://www.sato.adm.br/clt/clt_art_193.htm. Acesso em: 23 agos. 2013.

Constituição Da República Federativa Do Brasil De 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 20 agos. 2013.

FAHL, Alessandra Cristina; MARION, José Carlos. Contabilidade Financeira. 2 ed. – Valinhos: Anhanguera publicações Ltda, 2013.

MARION; José Carlos. Contabilidade Básica. 10 ed. – São Paulo: Atlas, 2009.

Tabela de contribuição mensal. Disponível em: http://www.previdencia.gov.br/conteudoDinamico.php?id=313. Acesso em: 04 set. 2013.