UNIVERSIDADE CANDIDO MENDES PÓS … DEDICATÓRIA Posso todas as coisas Naquele que me fortalece....

48

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” INSTITUTO A VEZ DO MESTRE <> <> <> <> <> BALANCED SCORECARD – A ESTRATÉGIA EM AÇÃO <> <> <> Por: Débora Menezes de Oliveira <> <> <> Orientador Prof. Luciano Gerard Rio de Janeiro 2010

Transcript of UNIVERSIDADE CANDIDO MENDES PÓS … DEDICATÓRIA Posso todas as coisas Naquele que me fortalece....

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

<>

<>

<>

<>

<>

BALANCED SCORECARD – A ESTRATÉGIA EM AÇÃO

<>

<>

<>

Por: Débora Menezes de Oliveira

<>

<>

<>

Orientador

Prof. Luciano Gerard

Rio de Janeiro

2010

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

<>

<>

<>

<>

<>

BALANCED SCORECARD – A ESTRATÉGIA EM AÇÃO

<>

<>

<>

<>

<>

Apresentação de monografia à Universidade Candido

Mendes como requisito parcial para obtenção do grau

de especialista em Auditoria e Controladoria

Por: Débora Menezes de Oliveira.

3

AGRADECIMENTOS

...Agradeço em primeiro lugar a Deus ,

a minha grande amiga e quase irmã

Juliana Bouth e as amigas da Pós,

Edlaine, Mariana e Flávia.

4

DEDICATÓRIA

Posso todas as coisas Naquele que me

fortalece. (Filipenses 4.13)

A Deus e ao seu grande amor por mim.

Ao Meu marido que sempre me

incentivou e apoiou ao longo da nossa

história. Te Amo !!!

5

RESUMO

A Controladoria que vem sendo aplicada, está caindo em desuso e este

trabalho destina-se a demonstrar através do Balanced Scorcard as medidas para

a perspectiva dos objetivos estratégicos. No Balanced Scorecard é necessário

envolvimento total da equipe, as estrégias são voltadas para os grupos de

sustentação da empresa (forncecedores, funcionários, tecnologia e inovação),

essa análise seqüencial de cima para baixo costuma revelar negócios

inteiramente novos, nos quais a empresa deverá sempre estar buscando a

excelência na qualidade de seus serviços, melhorando seus processos e por sua

vez, satisfazendo mais o cliente e proporcionando melhores resultados

financeiros.

O Balanced Scorecard não deve ser demasiadamente complexo. A

simplicidade é uma das chaves do sucesso.

6

LISTA DE ILUSTRAÇÕES

Figura: 01 - Seqüência das etapas para incorporação do Balanced

Scorecard ....................................................................................................... 13

Figura: 02 - Relação de causa e efeito ............................................................. 22

Figura: 03 - As Ligações na cadeia de serviços-lucros....................................... 24

Figura: 04 - Combinação dos indicadores de tendência e resultados................ 25

Figura: 05 - Princípios do Balanced Scorecard ................................................. 27

Figura: 06 - Visão das quatros perspectivas..................................................... 34

Figura: 07 - Balanced Scorecard....................................................................... 37

7

SUMÁRIO

INTRODUÇÃO .......................................................................................... 09

1- BALANCED SCORECARD A ESTRATÉGIA EM AÇÃO.............................. 10

1.1 Como surgiu o Balanced Scorecard.................................................... 10

2 - A ELABORAÇÃO........................................................................................ 11

2.1 Implementando o Balanced Scorecard – BSC..................................... 12

2.2 O Balanced Scorecard como um sistema de fedback

e aprendizado estratégivo..................................................................... 13

3 - DA ESTRATÉGIA AOS INDICADORE ESTRATÉGICOS........................... 17

3.1 Cuidados na seleção dos indicadores de desempenho....................... 19

4 - A INTEGRAÇÃO DO BALANCED SCORECARD À ESTRATÉGIA............ 21

4.1 Relação de causa e efeito.................................................................... 21

4.2 Relação com os fatores financeiros...................................................... 22

4.3 Combinação dos indicadores de resultado e indicadores

de tendência ..................................................................................................... 24

5 - PROBLEMAS QUE PODEM OCORRER NA IMPLEMENTAÇÃO DA

ESTRATÉGIA................................................................................................... 26

6 - OS CINCO PRINCÍPIOS BÁSICOS ........................................................... 27

6.1 Princípio 1: Transformar a estratégia em termos operacionais............ 28

6.2 Princípio 2: Alinhar a organização para criar sinergia.......................... 29

6.3 Princípio 3: Transformar a estratégia de todos.................................... 30

6.4 Princípio 4: Transformar a estratégia em processo contínuo.............. 31

6.5 Princípio 5: Mobilizar a mudança por meio da liderança executiva..... 32

7 - AS PERSPECTIVAS.................................................................................... 33

8

7.1 Perspectiva financeira........................................................................... 34

7.2 Perspectiva cliente................................................................................ 35

7.3 Perspectiva dos processos internos...................................................... 35

7.4 Perspectiva aprendizado e crescimento................................................ 36

8 - Benefícios do BSC........................................................................................ 36

CONCLUSÃO..................................................................................................... 38

BIBLIOGRAFIA CONSULTADA.......................................................................... 39

ANEXOS – EMPRESAS QUE UTILIZAM O BSC COMO GESTÃO

Aplicação do BSC na Shell....................................................................... 40

Aplicação do BSC no planejamento para resultados da Petrobrás.......... 42

Suzano Petroquímica Vencedora do BSC Hall off fame 2005................. 43

Unimed Vitoria recebe prêmio de gestão estratégica.............................. 46

FOLHA DE AVALIAÇÃO..................................................................................... 48

9

INTRODUÇÃO

As mais severas críticas à controladoria vigente na maioria das

organizações até as últimas décadas do século XX, são as ferramentas que a

controladoria tradicional oferece para gestão empresarial. Ferramentas essas que

são baseadas só em controles operacionais e financeiros, tendo excessiva

preocupação com a emissão de dados, relatórios contábeis e gerenciais para

análise de desempenho de fatos já acontecidos.

Sendo assim, não cuidava de fornecer, também, instrumentos para a

avaliação das estratégias empresariais, não atendendo às necessidades dos

usuários relativos ao gerenciamento e administração do futuro das organizações.

Mesmo sendo evidente a importância, para a controladoria, de geração

de informações contábeis do passado, o exercício dessas funções já não atendia

às corporações inseridas em um novo ambiente empresarial, muito mais

competitivo, representado pelo mundo globalizado. As medidas financeiras

registram e relatam parte da história dos fatos e ações passadas, mas não

fornecem orientações adequadas para decisões que devem ser realizadas hoje e

amanhã, para criar valor financeiro futuro e agregar valor à empresa.

Como conseqüência dessas críticas e constatações, os americanos

Robert Kaplan, professor da Harvard Business Scholl, e David Norton, presidente

do Renaissance Worldwide Strategy Group, começaram a questionar a validade

da utilização de apenas indicadores financeiros para a gestão de empresas. Eles

sentiram necessidade de preencher lacuna existente, a fim de apresentar

instrumentos gerenciais para atender aos usuários da controladoria preocupados

com o gerenciamento do futuro estratégico das organizações.

10

1- BALANCED SCORECARD A ESTRATÉGIA EM AÇÃO

1.1 – Como surgiu o Balanced Scorecard

...

O Balanced Scorecard1 surgiu quando David P. Norton2 do Instituto Nolan

Norton e uma unidade de pesquisa da KPMG patrocinaram um estudo entre

diversas empresas, este estudo começou a ser desenvolvido no ano de 1990,

David P. Norton foi o líder do estudo que teve Robert S. Kaplan3 como um

consultor acadêmico. Posteriormente, em jan-fev 1992 e jan-fev 1996 foram

publicados artigos destes autores na Havard Business Review, que tiveram

grande impacto no mundo empresarial, gerando empresas adeptas desta

ferramenta.

Este estudo inicial fora motivado, pois havia uma crença que os métodos de

medição contábeis e financeiras estavam se tornando obsoletos, as empresas

não tinham um controle eficiente de mensuração de valores dos seus ativos

tangíveis e dos seus ativos intangíveis.

O Balanced Scorecard preserva as medidas financeiras tradicionais, mas

essas medidas financeiras contam a história de acontecimentos passados, uma

história adequada para a era industrial, quando o investimento em capacidade de

longo prazo e relacionamento com os clientes não eram fundamentais para o

sucesso da empresa, porém as medidas financeiras são inadequadas para

orientar e avaliar a trajetória que as empresas da era da informação devem seguir

na geração de valor futuro investindo em cliente, fornecedores, funcionários,

tecnologia e inovação.

11

O Balanced Scorecard mostra a derivação dos objetivos e medidas para a

perspectiva dos objetivos estratégicos é uma das principais diferenças entre o

Balanced Scorecard e os sistemas tradicionais de medição e desempenho. Os

sistemas tradicionais de medição visam o controle e a melhoria dos centros de

responsabilidades e departamentos existentes. No Balanced Scorecard, os

objetivos e medidas para a perspectiva, derivam de estratégias explícitas,

voltadas para os grupos de sustentação da empresa (fornecedores, funcionários,

tecnologia e inovação), essa análise seqüencial de cima para baixo como é

proposta pelo BSC costuma revelar processos de negócios inteiramente novos,

nos quais a empresa deverá sempre estar buscando a excelência na qualidade

de seus serviços. Isto é, a capacitação da organização permite melhorar seus

processos que, por sua vez, satisfazem mais aos clientes e, por isso,

proporcionam melhores resultados financeiros.

2 - A ELABORAÇÃO

O Balanced Scorecard se tornou um sistema de Gestão Estratégica e sua

difusão tem sido rápida. Muitas grandes empresas adotam esse sistema no

mundo e no Brasil.

O processo de elaboração de um Balanced Scorecard deve ser

desenvolvido de acordo com as características de cada instituição, podendo ser

adaptado as necessidades da organização.

A elaboração do Balanced Scorecard é todo o processo de

desenvolvimento das partes que constituem esta ferramenta; perspectivas,

objetivos estratégicos, indicadores, metas e iniciativas. Compreende-se na

eleição de uma relação de objetivos estratégicos, a partir das definições de visão,

missão e estratégia da empresa, seus indicadores de avaliação, metas de

superação e as iniciativas correspondentes para o seu alcance. O planejamento

do sistema de informações, dos meios de divulgação do programa e do processo

12

de desdobramento do Balanced Scorecard também fazem parte das atividades

incluídas nesta atividade.

2.1 Implementando o Balanced Scorecard - BSC

A implementação da estratégia começa pelo envolvimento total da equipe

e das pessoas que devem executá-la. As empresas que desejam a contribuição

de todos os funcionários para a implementação da estratégia deveram

compartilhar suas visões e estratégias de longo prazo. Comunicando a estratégia

e vinculando-a as metas pessoais, o Balanced Scorecard cria um entendimento e

um comprometimento compartilhados entre todos os integrantes da organização.

A implantação corresponde ao planejamento e execução de todo o

processo Balanced Scorecard como um sistema de gestão estratégica,

programando as etapas que são necessárias ao mecanismo de aprendizagem

contínua.

Dispondo de uma abordagem estratégica sustentada por um sistema de

comunicação, gestão e medição de desempenho, sua implementação permite

criar uma visão integrada e balanceada dos desafios e objetivos estratégicos a

serem alcançados a curto prazo, auxiliando assim a implementação e execução

de novas estratégias, proporcionando um alinhamento das unidades de negócios,

serviços e equipes em torno das metas organizacionais.

13

Esta nova ferramenta é capaz de controlar o processo de implantação e

identificar os seus problemas evitando que a estratégia seja executada de forma

errada.

Figura:01 – Seqüencia de etapas para a incorporação do Balanced Scorecard

2.2 O Balanced Scorecard Como um sistema de feedback e

aprendizado estratégico:

Algumas empresas formulam estratégias através de um processo linear

onde, a visão e as estratégias são definidas pelos executivos principais, que

depois transmitem para os gerentes de nível médio, os funcionários de níveis

hierárquicas inferiores e pessoal de linha de frente, os quais deverão implementá-

las e assegurar que estão de acordo com o plano estabelecido através de um

sistema de controle. Assim, o objetivo permanece constante e qualquer mudança

na trajetória definida é tratada com ações corretivas, para que a organização

retorne ao caminho traçado, sem que as pessoas questionem se os resultados

são desejados e se os métodos usados são apropriados.

VISÃO

MISSÃO

ESTRATÉGIA

ELABORAÇÃO IMPLANTAÇÃO

14

Assume-se, neste caso, que é possível traçar um plano e garantir sua

execução integral, porém a realidade não é tão linear. Mudanças ocorrem

continuamente em ambientes turbulentos, ou seja, e a definição das estratégias

tem que ser levadas em conta.

Existem duas divisões de mudanças estratégicas: A primeira visão sugere

que as mudanças ocorram nas empresas de forma revolucionária (mudanças de

vários elementos ao mesmo tempo), a qual a organização, rapidamente, altera

vários de seus padrões estabelecidos e, é capaz de altera a estratégia

substancialmente. Nessa visão, as pequenas mudanças são ignoradas em favor

da estabilidade.

A segunda visão prega que as mudanças são incrementais ou gradativas

(mudança de um elemento por vez) ocorrendo continuamente a partir da

influência de diversos fatores. Essa visão é a do aprendizado, para o qual os

direcionamentos estratégicos têm que ser vistos e adequados freqüentemente às

mudanças que vão ocorrendo na empresa a partir de ações e decisões de

pessoas de qualquer nível, tomadas mais para solucionar problemas do que para

intervir na estratégia. O grande desafio, está em obter o comprometimento maior

da gerência média e dos funcionários da linha de frente.

Se for aceita a posição de que os estrategistas aprendem ao longo do

tempo, conforme sugere Mintzberg Figura:01 – Seqüencia de etapas para a

incorporação do Balanced Scorecard, deve-se compreender que as empresas

não estão em um ambiente instável, influenciado por fatores que estão fora do

seu controle, mas aos quais elas têm que se ajustar, sendo flexível para alterar

suas estratégias sempre que necessário.

15

As estratégias emergentes originam-se tanto dos padrões que se formam,

movidos por forças externas ou capacidades internas, como por pensamentos

conscientes de qualquer agente.

Neste ponto Mintzberg, destaca:

“O verdadeiro aprendizado tem lugar na interface de pensamento e ação, quando os

agentes refletem sobre o que fizeram. Ou seja, o resultado estratégico deve combinar

reflexão com resultado” .

O Balanced Scorecard é reavaliado periodicamente para que as

estratégias emergentes possam ser traduzidas nos indicadores de desempenho

utilizados. A análise dos resultados obtidos para os indicadores de desempenho

possibilita o aprendizado estratégico da empresa, o qual a partir de dois Loops:

um operacional e um estratégico.

O aprendizado de ciclo duplo considera que as suposições iniciais não são

obrigatoriamente corretas ou talvez tudo tenha mudado desde então. Esse tipo de

aprendizado obriga a questionar as suposições sobre a própria capacidade da

empresa, seus concorrentes, clientes o mercado e, em função de tudo isso,

determina-se a estratégia que está sendo usada continua válida. Se a conclusão

for não, não contínua válida, a estratégia terá de ser modificada e atualizada de

acordo com as novas condições.

O aprendizado de ciclo duplo reforça a idéia de que estamos sempre dispostos a

mudar a estratégia, a partir dos novos conhecimentos adquiridos.

Os resultados operacionais das iniciativas tomadas e programas

executados para alcançar as metas estipuladas para os indicadores de

desempenho oferecem dados para o Balanced Scorecard, que irá validar ou

sugerir mudanças no andamento dessas operações. Esse é o Loop de Controle

Operacional.

16

Kaplan e Leonard desenvolveram um questionário com seis perguntas

como objetivo de promover o constante aprendizado organizacional em função do

Balanced Scorecard e conseqüente da estratégia:

1. O plano estratégico foi executado?

2. Como foi realizado?

3. Por que isto ocorreu?

4. Quais foram as alternativas?

5. O que poderia ter ocorrido?

6. Qual a melhor opção?

A implantação de iniciativas e programas que garantam o alcance da

metas definidas para os indicadores possibilita também experiência e dados para

diálogo entre os envolvidos no processo, permitindo-lhes maior discernimento

sobre o que tem dado certo e onde os padrões estabelecidos não são mais

adequados, fazendo com que a empresa aprenda com suas experiências e

determinando se as hipóteses de causa e efeito incorporadas no plano

estratégico e no Balanced Scorecad ainda são válidas.

Periodicamente devem ocorrer reuniões gerenciais, onde será o momento

para que todos os insights obtidos durante o período, assim como os dados

gerados pelos indicadores estratégicos, sejam discutidos e avaliados.

Essas discussões poderão ser incentivadas com o auxílio de um veículo de

comunicação, para que os avanços, desafios e resultados dos indicadores

estratégicos sejam de conhecimento geral, e principalmente, dos responsáveis

pelos indicadores, os quais periodicamente se encontrarão em reuniões

gerenciais, onde se dará o feedback estratégico.

17

3 - DA ESTRATÉGIA AOS INDICADORES ESTRATÉGICOS

No Balanced Scorecard, a partir da missão, visão e estratégia da

organização são definidos os objetivos estratégicos em cada uma das quatro

perspectivas. Posteriormente, são identificados os fatores críticos de sucesso

(FCS), dos quais depende o sucesso desses objetivos estratégicos.

A ferramenta não pretende executar o planejamento na organização.. No

desenvolvimento do BSC, parte-se do pressuposto de que o planejamento

estratégico já havia sido traçado prévia ou paralelamente. Assim, se a empresa já

tem definido os seus objetivos estratégicos, fatores críticos de sucesso e a equipe

de desenvolvimento dos indicadores, tendo várias atividades que ser executadas

antes de sua formalização; seja pela equipe de planejamento estratégico ou pelos

desenvolvedores do Balanced Scorecard.

O Balanced Scorecard não precisa ater-se somente ao nível corporativo.

Dependendo do porte e características da organização, pode ser adequado

desenvolvê-lo para cada uma das unidades de negócio (UN), onde deverá haver

um alinhamento da estratégia da unidade ou divisão com a estratégia corporativa.

Segundo definição de Kaplan e Norton, uma Unidade de Negócios adequada

para se implantar o Balanced Scorecard deve possuir uma cadeia de valores

completa: inovação, operações, marketing, vendas e serviços. Essa unidade deve

ter seus próprios produtos e clientes, canais de marketing e distribuição, e

instalação de produção. Deve ser uma unidade de negócios onde seja

relativamente fácil criar medidas agregadas de desempenho financeiro. Caso

contrário devem se realizados esforços adicionais para se criar medidas cabíveis

de controle, adequadas à unidade, evitando-se que haja uma unidade de

negócios sem mensuração; o que poderia colocar em risco toda a instituição.

18

A seleção dos indicadores de desempenho do Balanced Scorecard, tem

como propósito avaliar se a estratégia da unidade de negócios está sendo

atingida, por isso são denominados de “indicadores estratégicos de

desempenho”.

Os indicadores de desempenho estratégico, no seu mais alto nível de

definição, são aqueles escolhidos pela direção para medir o desempenho da

estratégia e do alcance dos objetivos estratégicos. É a partir dos indicadores que

a organização verifica se a estratégia escolhida está alcançando os resultados

esperados ou se é preciso fazer ajustes para alcançar as metas, os objetivos e a

visão de futuro. Portanto, indicadores de desempenho estão diretamente

vinculados aos objetivos estratégicos.

Os indicadores de desempenho podem ser apresentados em dois grupos:

Indicadores de Resultado, também denominado lagging indicators:

São indicadores relacionados a objetivos estratégicos.

• Indicadores de Tendência, também chamados de leading indicators: os

Indicadores de Tendência estão mais relacionados com os fatores críticos

de sucesso.

Além dos indicadores de desempenho do Balanced Scorecard, as empresas

precisam de outro conjunto de indicadores, que são indicadores operacionais

específicos de cada empresa e desenvolvidos internamente.

Os indicadores operacionais são chamados de “medidas de diagnóstico”,

os quais monitoram as operações, indicando quando fatos não comuns estão

afetando os processos. Eles afirmam que para o gerenciamento de suas

atividades, uma empresa ou unidade de negócios necessita, normalmente, de um

grande número dessas medidas operacionais de controle, as quais podem ser

utilizadas também para equilibrar os indicadores de desempenho do Balanced

Scorecard.

19

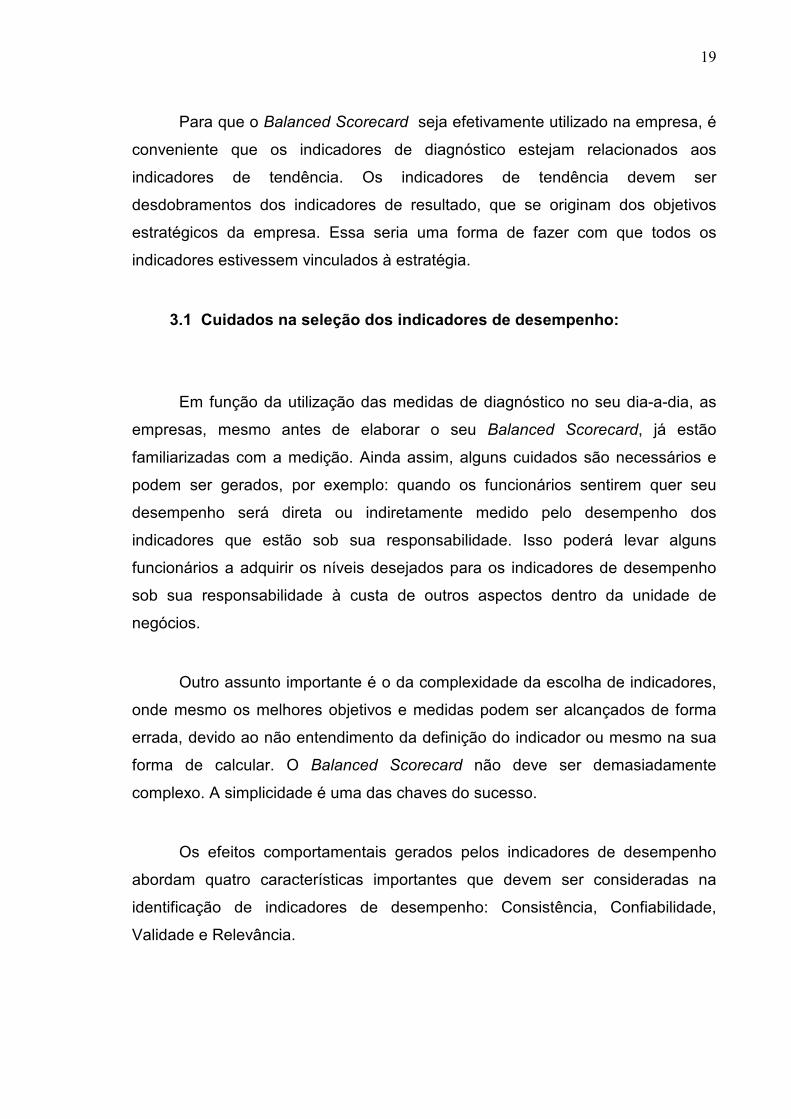

Para que o Balanced Scorecard seja efetivamente utilizado na empresa, é

conveniente que os indicadores de diagnóstico estejam relacionados aos

indicadores de tendência. Os indicadores de tendência devem ser

desdobramentos dos indicadores de resultado, que se originam dos objetivos

estratégicos da empresa. Essa seria uma forma de fazer com que todos os

indicadores estivessem vinculados à estratégia.

3.1 Cuidados na seleção dos indicadores de desempenho:

Em função da utilização das medidas de diagnóstico no seu dia-a-dia, as

empresas, mesmo antes de elaborar o seu Balanced Scorecard, já estão

familiarizadas com a medição. Ainda assim, alguns cuidados são necessários e

podem ser gerados, por exemplo: quando os funcionários sentirem quer seu

desempenho será direta ou indiretamente medido pelo desempenho dos

indicadores que estão sob sua responsabilidade. Isso poderá levar alguns

funcionários a adquirir os níveis desejados para os indicadores de desempenho

sob sua responsabilidade à custa de outros aspectos dentro da unidade de

negócios.

Outro assunto importante é o da complexidade da escolha de indicadores,

onde mesmo os melhores objetivos e medidas podem ser alcançados de forma

errada, devido ao não entendimento da definição do indicador ou mesmo na sua

forma de calcular. O Balanced Scorecard não deve ser demasiadamente

complexo. A simplicidade é uma das chaves do sucesso.

Os efeitos comportamentais gerados pelos indicadores de desempenho

abordam quatro características importantes que devem ser consideradas na

identificação de indicadores de desempenho: Consistência, Confiabilidade,

Validade e Relevância.

20

CONSISTÊNCIA: Um indicador consistente não conflita com nenhum outro

indicador pela empresa, no sentido de interferir negativamente no seu resultado

ou de alguma atividade. Dentre os problemas gerados por um indicador, quando

ele é inconsistente, estão os efeitos comportamentais negativos.

Neste ponto Moreira, destaca:

“... o que ocorre, de fato, com um indicador inconsistente é que ele acompanha apenas

um aspecto do fenômeno que se quer realmente acompanhar...”.

CONFIABILIDADE: Um indicador será confiável se todas as vezes que a medição

for feita, para um evento imutável, resultar sempre no mesmo valor. Assim, os

números resultantes de duas medições do mesmo evento terão que ser os

mesmos, independentes do número de vezes que o evento for medido, de quem

tenha sido a pessoa, forma ou horário em que as medições tenham sido

realizadas, respeitando-se os parâmetros definidos para a realização da medição.

VALIDADE: Mesmo que haja uma maneira confiável de se fazer uma medição,

ainda assim ela poderá ser válida, se a maneira adotada para fazê-la for

incorreta.

RELEVÂNCIA: A relevância relaciona-se com a utilidade do indicador. O

indicador tem que trazer alguma informação útil ao seu usuário não contido em

outros indicadores que já estão sendo usado e nem ser substituível por eles.

Como visto, a empresa necessita não só de informações financeiras, como

também de informações não financeiras para o alcance de tais metas gerenciais

de controle e avaliação.

Para serem compreensíveis, tais informações devem ser consistentes. Por

exemplo, qualquer melhoria na performance deve ser compreensível e

mensurável em termos financeiros.

21

A observação dessas quatro características ajudam a evitar que durante

sua utilização se verifique a inadequação de alguns deles e se tenham que

eliminá-los ou modificá-los.

4. A INTEGRAÇÃO DO BALANCED SCORECARD À ESTRATÉGIA

Para que haja alinhamento dos indicadores e do Balanced Scorecard com

a estratégia, é preciso atentar para que eles atendam à três fatores; Relações de

Causa e Efeito, Relação com os Efeitos Financeiros, Indicadores de Resultados e

Indicadores de Tendência.

4.1 RELAÇÃO DE CAUSA E EFEITO

Deve haver uma relação de causa e efeito entre os indicadores do

Balanced Scorecard de modo que o desempenho de determinado indicador dos

processos internos, por exemplo, influencie o desempenho dos demais

indicadores das outras perspectivas.

22

Figura: 02 - Relação de causa e efeito.

4.2 RELAÇÃO COM OS FATORES FINANCEIROS

Os fatores financeiros mostram que os indicadores de desempenho das

perspectivas de aprendizado e crescimento dos processos internos e dos clientes

estão associados com os da perspectiva financeira. Este princípio destina-se a

evitar esforços em melhorias localizadas na unidade de negócios, sem relação

com a obtenção de melhores retornos.

Financeiro

Cliente

Processos Internos

Crescimento Empregados motivação

Satisfação cliente

Aumento do número de clientes

Receitas

Entregas Sem-atraso

23

James Heskett em estudo com outros pesquisadores sobre a cadeia de

serviços e lucros das empresas de serviços perceberam que existe uma cadeia

formada pelo relacionamento entre lucratividade e lealdade do cliente e a

satisfação, lealdade e produtividade dos funcionários.

Os elos dessa cadeia são os seguintes:

Os lucros e o crescimento são estimulados principalmente pela lealdade

dos clientes: A lealdade dos clientes corresponde à qualidade da participação no

mercado e merece tanta atenção quanto ao volume de participação.

A lealdade é resultado direto da satisfação dos clientes.

A satisfação é extremamente influenciada pelo valor dos serviços

fornecidos aos clientes.

O valor é criado por funcionários satisfeitos, leais e produtivos.

A satisfação dos funcionários, por sua vez, resulta sobretudo de serviços e

políticas de apoio de alta qualidade que capacitam os funcionários a oferecer

resultados aos clientes. O capital humano e intelectual, é o recurso mais

importante do sistema da empresa.

24

Figura: 03 - As Ligações na Cadeia de Serviços-Lucros.

A imagem a cima também retrata a relação de causa e efeito entre os

vários fatores ou elos da cadeia e a interligação de todos eles com o aspecto

lucrativo da empresa.

4.3 COMBINAÇÃO DOS INDICADORES DE RESULTADO E

INDICADORES DE TENDÊNCIA:

Os indicadores estratégicos de desempenho são uma combinação dos

Indicadores de Tendência.

Qualidade em serviços internos

Satisfação dos

funcionários

Retenção de funcionários

Produtividade dos

funcionários

Valor dos serviços extremos

Satisfação dos clientes

Fidelidade dos clientes

Crescimento da receita

Lucratividade

. Projeto do local de trabalho

. Projeto do cargo

. Seleção e desenvolvimento dos funcionários

. Recompensas e reconhecimento dos funcionários . Ferramentas para atender os clientes

. Conceito de serviços: Resultados para os clientes

. Serviços projetados e oferecidos para satisfazer as necessidades dos clientes visados

. Retenção . Negócios repetidos . indicação

Estratégia Operacional e Sistema de Oferta de Serviço

As Ligações na Cadeia Serviços-Lucros

25

Figura: 04 - Combinação dos indicadores de tendências e resultados.

Os Indicadores de Resultado são Indicadores de longo prazo, que

correspondem ao resultado de ações e decisões tomadas previamente,

representados por metas ou efeitos de uma sobre a outra. São exemplos:

Lucratividade, participação de mercado e satisfação de clientes. Justificam

medições menos freqüentes que os Indicadores de Tendência, já que os

segundos servirão de sinalizadores para que os tomadores de decisão vejam

seus objetivos estratégicos estão sendo atendidos ou não ao longo do período e

servirão para monitorar o período de alcance das metas de longo prazo, que

serão avaliadas através dos Indicadores de Resultado.

Os indicadores de Tendência indicam o que tem que ser feito para

que os resultados desejados em longo prazo sejam alcançados. Para cada

Indicador de Resultado, identifica-se um Indicador de Tendência, os quais devem

estar relacionados aos fatores críticos de sucesso, descrevendo os recursos

gastos ou atividades a serem executadas, as quais são fatores que determinam

ou influenciam resultados futuros e analogamente, evidenciam o que esta sendo

feito.

Recursos Operações

Resultados

Efeitos

Efeitos

Efeitos

Efeitos

Efeitos em condições Operacionais próprias

Indicadores de Tendência

Indicadores de Resultado

26

O Balancer Scorecard não tem sentido se não contiver esses indicadores,

mas eles não são suficientes para indicar os fatores que levariam a um

desempenho superior dentro do setor. Eles deverão estar relacionados aos

objetivos estratégicos.

Vale ressaltar que há uma dificuldade em traçar uma linha entre os dois

conjuntos de indicadores. Eles estão relacionados em uma cadeia de fins e

meios, para pessoas de logística, na qual o tempo de entrega é um Indicador de

Resultado, mas para propósitos de relações com clientes, ele deve ser

considerado como os diversos Indicadores de Tendência que podem melhorar a

lealdade dos clientes.

5 PROBLEMAS QUE PODEM OCORRER NA IMPLEMENTAÇÃO DO

Balanced Scorecard

Um dos maiores problemas da aplicação do Balanced Scorecard está no

comprometimento e num maior acompanhamento total da equipe, a sinergia de

todos os departamentos da empresa é responsável pelo sucesso do Balanced

Scorecard. Desde o seu primeiro escalão, começando pela presidência e diretoria

onde se define como funcionará este processo (área de planejamentos

estratégicos), passando pela área de planejamento tático que tem um nível

gerencial e para onde são lançadas às idéias e a sua colocação em prática,

chegando ao nível do planejamento operacional onde se coloca em prática tudo

aquilo que fora elaborado para o Balanced Scorecard, e por último o Feedback

(que representa o retorno das informações, onde se escuta os funcionários que

estão envolvidos no processo), sendo possível encontrar suas falhas e tentar

aprofundar o conhecimento da estratégia e aperfeiçoá-la. Vendo assim todos os

pontos positivos e negativos desta operação. Outro grande problema do Balanced

Scorecard, está em fazer com que a sua idéia (estratégia) não caia em desuso,

porque é sabido e de conhecimento dos grandes estrategistas que todo

27

planejamento estratégico tem em média uma duração de seis meses de prática.

Após este prazo cai no desuso, por isso que o acompanhamento é de

fundamental importância na implementação do Balanced Scorecard.

A chave da implementação da estratégia é a compreensão dos objetivos e

metas da empresa, o alinhamento dos recursos, o teste contínuo do processo de

implementação da estratégia e sua adaptação em tempo real.

6 OS CINCO PRINCÍPIOS BÁSICOS

Para implementar a estratégia de maneira mais simples nas organizações,

utilizando o Balanced Scorecard, é válido seguir os seus cinco princípios básicos,

pois empresas adeptas originais desta ferramenta que foram bem sucedidas

seguiram seus cinco princípios gerenciais:

28

Figura: 05 - Princípios Básicos do Balanced Scorecard

6.1 Princípio 1: Transforma a estratégia em termos operacionais

O Balanced Scorecard é um sistema de Gestão Estratégica que utiliza de

modo balanceado, indicadores financeiros e não-financeiros, estabelece as

relações de causa e efeito entre esses indicadores. Para traduzir a estratégia em

termos operacionais Kaplan e Norton criaram uma ferramenta que chamaram de

Mapa Estratégico.

Esta ferramenta oferecia as bases para a construção do Balanced

Scorecard e sua utilização como um novo sistema gerencial estratégico.

Neste contexto, continuam Kaplan e Norton,

... Os mapas de estratégia e os Balanced Scorecard cuidam das deficiências dos sistemas de

mensuração dos ativos tangíveis da era industrial. Os elos na mensuração das relações de causa e

efeito nos mapas de estratégia mostram como os ativos intangíveis (marcas e patentes, capacidade

intelectual) se transformam em resultados - financeiros - tangíveis. Os sistemas de mensuração

financeira registram os valores contábeis isolados dos ativos tangíveis - caixa, contas a receber,

estoques, terrenos, instalações e equipamentos.

Colocando na forma de Equação o resultado da aplicação dos Mapas de

Estratégia observa-se que:

Resultados notáveis = Descrição da Estratégia + Mensuração da Estratégia

+ Gestão da Estratégia

Em outras palavras: não se pode gerenciar o terceiro componente da

fórmula sem medir o segundo, que pos sua vez depende da adequadamente

descrição do primeiro.

29

Ao traduzir a estratégia na arquitetura lógica do mapa estratégico e do

Balanced Scorecard, as organizações criam um ponto de referência comum e

compreensível para todas as unidades e empregados.

O alcance de resultados extraordinários não pode ocorrer somente em

função do lançamento de novos produtos de grandes investimentos em novos

ativos. Adicionalmente, deve-se considerar a melhor exploração dos ativos

tangíveis e intangíveis já existentes. O Balanced Scorecard combina todos esses

ingredientes, que compõem a estratégia da empresa, de forma a proporcionar a

criação de valor no longo prazo. Através das relações de causa e efeito, os

mapas estratégicos evidenciam as formas pelas quais os ativos tangíveis e

intangíveis se transforma em resultados tangíveis (valor) para os clientes e

conseqüentemente para os acionistas.

6.2 Princípio 2: Alinhar a organização para criar sinergia

Cada unidade departamento ou setor de uma organização possui estratégias

individuais que devem ser integradas de forma a proporcionar a criação de

sinergias. As organizações utilizam o Balanced Scorecard para alinhar suas

estratégias e romper as barreiras criadas em torno das especialidades funcionais,

de forma que os temas estratégicos sejam priorizados e que as de negócio e

departamentos se conectem em torno desses temas transformando-os em

objetivos comuns.

O alinhamento da organização através da comunicação e implementação da

estratégia de negócio.

30

Neste ponto Kaplan e Norton, destacam:

... Para que o desempenho organizacional seja superior à soma das partes, as

estratégias individuais devem ser conectadas e integradas.

A corporação define as conexões esperadas para criação da sinergia e assegura a

efetiva ocorrência dessas conexões - tarefa mais fácil de dizer do que fazer.

Daí surgem grandes obstáculos à implementação da estratégia, pois a

maioria das organizações enfrenta grandes dificuldades de comunicação e

coordenação entre essas funções especializadas.

A grande execução, ainda ao nosso ver, se refere a fases de mudanças

culturais da organização.

6.3 Principio 3 :Transformar a estratégia em tarefa de todos

O conhecimento da estratégia não deve ficar limitado ao grupo da alta

administração. Ele deve ser difundido por toda a organização, inclusive as bases

operacionais, de forma que todos os funcionários compreendam a estratégia e

conduzam suas tarefas cotidianas de forma a contribuir para o alcance dos

objetivos estratégicos. O Balanced Scorecard deve ser utilizado como ferramenta

para comunicar a estratégia e educar a organização. Para garantir a efetividade

da compreensão da estratégia e do scorecard por funcionários de todos os níveis,

as empresas precisam desenvolver treinamentos sobre os componentes críticos

tais como segmentação de clientes, métodos de custeio e bancos de dados.

Desta forma, o scorecard corporativo pode ser desdobrado, mediante

refinamentos sucessivos, em scorecards de unidades de negócios,

departamentos e até mesmo individuais. Os objetivos das pessoas e

departamentos de níveis mais baixos devem estar alinhados com os objetivos

mais amplos. Isto feito, está criado o arcaboço para a vinculação da remuneração

variável por desempenho ao Balanced Scorecard, cujo objetivo é promover o

31

interesse dos funcionários pelos objetivos estratégicos de forma a transformar a

estratégia em tarefa cotidiana de todos.

As empresas que são fundamentadas em estratégias necessitam que

todos os funcionários tenham bastante clareza sobre a estratégia adotada e

possam desenvolver suas atividades no dia-a-dia contribuindo para o sucesso da

estratégia.

Kaplan e Norton acreditam que as empresas têm capacidade de orientar

seus funcionários sobre os fundamentos do negócio da empresa.

Neste ponto Kaplan e Norton, destacam:

... Para compreender o Balanced Scorecard, os empregados precisaram aprender sobre

segmentação dos clientes, custeio variável e marketing de banco de dados.

Em vez de presumir que a força de trabalho não conseguiria absorver essas idéias, as

empresas efetuaram um esforço coordenado para treinar os empregados em todos os níveis

da organização sobre esses componentes estratégicos críticos...

6.4 Princípio 4: Transformar a estratégia em processo contínuo

As organizações necessitam de um processo duplo de gerenciamento da

estratégia, que possibilite que o gestor questione e reflita se as hipóteses

traçadas quando do lançamento da estratégia ainda permanecem válidas. Esse

processo duplo deve estar integrado aos processos gerenciamento tático

(orçamento e controle) e juntos devem constituir um processo único, ininterrupto e

contínuo. A primeira etapa consiste em conectar a estratégia ao processo

orçamentário, determinando a alocação de recursos de acordo com as

prioridades estratégicas. A segunda, consiste na elaboração de reuniões

gerencias periódicas para a avaliação da estratégia e alimentação do processo de

feedback. Posteriormente, deve ser implementado o processo de aprendizado e

32

adaptação imediata da estratégia, sem esperar pelo ciclo orçamentário do

próximo ano.

Neste caso, novas formas de conduzir as despesas não previstas seriam

desenvolvidas.

Neste ponto Kaplan e Norton, destacam:

... Não há nada de errado nesta abordagem em si. A gestão tática é imprescindível. Mas na

maioria das organizações tudo se resume a isso...

Kaplan e Norton, realizaram uma pesquisa que constatou que 85% do pessoal em nível gerencial

passam menos de uma hora/mês discutindo estratégia.

...Não admira que as estratégias não sejam implementadas, quando as discussões sobre

estratégia nem mesmo constam dos programas e das agendas executivas...

6.5 Princípio5: Mobilizar a mudança por meio da liderança executiva

Os quatros princípios anteriores se referem à ferramenta. Porém, um fator

importante e indispensável para a execução efetiva da estratégia é o

envolvimento ativo da equipe executiva. Para mobilizar a organização, a equipe

executiva precisa focar e requer atenção contínua nas mudanças que devem

ocorrer coordenadamente em todas as partes da organização para que a

estratégia seja implementada.

Neste ponto Kaplan e Norton, destacam:

...A estratégia exige mudanças em praticamente todas as partes da empresa. A estratégia demanda

trabalho em equipe para a coordenação das mudanças. E a implementação da estratégia requer

atenção e foco contínuos nas iniciativas e na execução das mudanças, em constante cotejo, com os

resultados almejados...

33

Se as pessoas no topo não atuarem como líderes vibrantes do processo, as

mudanças não ocorrerão e a estratégia não será implementada, perdendo-se a

oportunidade de desempenho extraordinário...

O verdadeiro potencial do Balanced Scorecard aparece quando ele deixa

de ser encarado como um sistema de mensuração de desempenho e passa a ser

utilizado como um sistema impulsionador das mudanças organizacionais, que

finalmente se cristalizará como um sistema gerencial estratégico que

institucionalizava os novos valores estratégicos e as novas estruturas.

Os principais objetivos do Balanced Scorecard são:

• Esclarecer e traduzir a visão e a estratégica

• Comunicar e associar objetivos e medidas estratégicas

• Melhorar o feedback e o aprendizado estratégico

• Divulgar a estratégia para toda a empresa

• Alinhar as metas à estratégia da empresa

• Objetivos estratégias X Metas longo prazo

• Identificar e alinhar as iniciativas estratégicas

• Promover ciclicamente revisões estratégicas

• Ser um sistema de gestão estratégico

7 AS PERSPECTIVAS

O método do Balanced Scorecard é uma abordagem estratégica, e o

sistema da gerência de gestão, que permite organizações de traduzir a visão e a

estratégia de uma companhia na execução, trabalhando as quatro perspectivas

(Financeira, Clientes, Processo Interno e Aprendizagem e Crescimento).

Estas perspectivas são integradas por causa e efeito. A direção geral da

casualidade é no sentido da última perspectiva, aprendizado e crescimento, para

34

a primeira, financeira. Isto é, a capacitação da organização permite melhorar seus

processos que, por sua vez satisfazem mais aos clientes e, por isso,

proporcionam melhores resultados financeiros.

Figura: 06 - Visão das quatro Perspectivas

7.1 PERSPECTIVA FINANCEIRA

Avalia a lucratividade da estratégia. Permite medir e avaliar resultados que

o negócio proporciona e necessita para o seu crescimento e desenvolvimento,

assim como, para satisfação dos seus acionistas.

A perspectiva financeira do Balanced Scorecard, segundo Kaplan e Norton

(1997:49), utiliza os objetivos financeiros tradicionais tais como: lucratividade,

retorno sobre os ativos e aumento de receita. Porém os vincula a estratégia da

empresa, pois esses objetivos financeiros representam a meta de longo prazo a

ser alcançado por ela.

FINANCEIRO Objetivos Indicadores

Como a Empresa deve se apresentar para os

Acionistas?

CLIENTES Objetivos Indicadores

Como a Empresa deve se apresentar para os

Clientes?

PROCESSOS Objetivos Indicadores

Como devem ser trabalhados os

processos críticos?

CRESCIMENTO Objetivos Indicadores

Qual pode ser a extensão

das mudanças, inovações e melhorias?

VISÃO & ESTRATÉGIA Objetivos Indicadores

Como a Empresa deve se comportar no futuro?

35

7.2 PERSPECTIVA CLIENTES

Na perspectiva dos clientes, Karplan e Norton (1997:67) dizem

que a empresa deve determinar seu segmento-alvo de clientes e negócios e

dispor de um conjunto de medidas essenciais para esses segmentos. As medidas

essenciais envolvem os seguintes aspectos: participação, retenção, captação,

satisfação e lucratividade. Além disso, é preciso identificar que os clientes do

segmento-alvo valorizam e elaboram uma proposta de valor a esses clientes. Ao

estabelecer esses indicadores dessa perspectiva, deve-se considerar os atributos

de funcionalidade, qualidade, preço, experiência de compra, relações pessoais,

imagem e reputação.

7.3 PERSPECTIVA DOS PROCESSOS INTERNOS

Kaplan e Norton (1997:97) afirmam que, na perspectiva dos processos

internos, são identificados os processos críticos em que se busca a excelência,

visando atender aos objetivos financeiros e dos clientes. Eles ressaltam a

inclusão, nessa perspectiva do processo de inovação, que consiste na análise de

mercado e desenvolvimento de novos produtos e processos. Além disso, a

empresa deve se preocupar com seu processo operacional e com serviços de

pós-venda, identificando as características de custo, qualidade, tempo e

desempenho, visando a oferta de produtos e serviços de qualidade superior.

A melhoria dos processos internos no presente é um indicador chave do

sucesso financeiro no futuro.

36

7.4 PERSPECTIVA DOS PROCESSOS INTERNOS

Oferece a base para obtenção dos objetivos das outras perspectivas. Com

isso, identifica-se a infra-estrutura necessária para propiciar o crescimento e

melhorias em longo prazo, a qual provém de três fontes principais: pessoas,

sistemas e procedimentos organizacionais. Identifica também as capacidades de

que a empresa deve dispor para conseguir processos internos capazes de criar

valor para clientes e acionistas. Como indicadores importantes podem ser

considerados: nível de satisfação dos funcionários, rotatividades dos funcionários,

lucratividade por funcionário, capacitação e treinamento dos funcionários com

sugestões para redução de custos ou aumento de receitas.

Isto permite a monitoração do performance atual, mas o método tenta

também capturar a informação sobre como a organização é posicionada para

executar o futuro.

8. BENEFÍCIOS DO BALANCED SCORECARD

Benefícios do Balanced Scorecard:

Ajudar a integrar vários programas corporativos. Como: qualidade, e

iniciativas do serviço do cliente;

Quebrando abaixo medidas estratégicas para níveis mais baixos, de modo

que os gerentes, os operadores, e os empregados da unidade possam ver o que

é requerido em seu nível para conseguir o performance total excelente.

37

Figura: 07 - Balanced Scorecard

Em 2003, os autores publicaram outro livro denominado Mapas

Estratégicos onde apresentam uma visão evolutiva de sua teoria inicial, já

considerando o efeito produzido pela empresas que obtiveram sucesso com a

ferramenta. Destacam-se neste texto o Processo de criação de valor, baseado na

Gestão Operacional, na Gestão de Clientes, no Processo de Inovação e nos

Processos Regulatórios e Sociais. Os ativos intangíveis, normalmente

esquecidos, tem destaque pelo seu alinhamento com a Estratégia da Empresa,

quais sejam: Prontidão do Capital Humano, Prontidão do Capital da Informação e

Prontidão do Capital Organizacional.

38

CONCLUSÃO

Após 15 anos de existência o Balanced Scorecard passou por uma grande

evolução conceitual, deixando de ser simples painel de indicadores balanceados

para se tornar parte integrante do modelo de gestão estratégica.

O Balanced Scorecard, muito mais que um conjunto de indicadores

balanceados, é um modelo que auxilia o monitoramento do progresso das

organizações rumo a visão de futuro e as suas metas de longo prazo, a partir da

tradução da estratégia em objetivos, indicadores, metas e projetos estratégicos,

garantindo uma gestão estratégica eficiente e eficaz.

O Balanced Scorecard torna-se um sistema de feedback e aprendizado

estratégico á medida que seus indicadores sejam avaliados periodicamente e que

os resultado dessas avaliações sejam considerados na definição de novos

objetivos estratégicos e redirecionamento para que, com base no aprendizado, as

estratégias sejam realizadas pela empresa.

Como outros sistemas de gestão, o Balanced Scorecard é muito mais do

que apenas um meio para a empresa evoluir continuamente, contudo, para que

na empresa seus resultados sejam positivos e auxiliem efetivamente no

gerenciamento, os envolvidos terão que se comprometer com o Balanced

Scorecard e estarem dispostos a envolverem-se efetivamente na busca de

melhorias.

39

BIBLIOGRAFIA

1. Cooper, Robin HSM Management, Ano 4 n° 19, 2000.

2. Kaplan, Robert S., Norton, David P. A Estratégia em ação Balanced

Scorecard, Editora Campus, 1997.

3. Kaplan, Robert S. HSM Management, Ano 3 n° 13, 1999.

4. Kaplan, Robert S., Norton, David P, Mapas Estratégicos, Editora Campus,

2004.

5. Mintzberg, Henry, Quinn, James O processo de Estratégia, 3°. Edição,

Editora Porto Alegre Bookman, 2001.

6. Moreira, Daniel Administração de Produção e Operações. 3ª Edição,

Editora Pioneira, 1998.

7. Norton, David P., Kaplan, Robert S. A Prática em ação, Editora Campus,

2002.

8. Portal Fator Brasil, WWW.revistafatorbrasil.com.br

9. Revista FAE Business – Planejamento para resultados

10. Shell do Brasil. Desenvolvimento Sustentável, WWW.shell.com.br

40

ANEXOS

A APLICAÇÃO DO BALANCED SCORECARD NA SHELL O grupo Shell operava em mais de 140 países, com cerca de 91.000

empregados. No grupo, o Balanced Scorecard foi implantado em 1996 e é um

instrumento central de gestão. O Balanced Scorecard da Shell vem evoluindo e

atualmente, é uma estrutura de indicadores de desempenho nas seguintes

perspectivas:

Financeiras: a perspectiva financeira indica e inclui indicadores de desempenho

que medem o valor para os acionistas como uma medida corporativa, contra os

principais competidores da Shell e também o Retorno sobre o Capital Médio

Empregado, como uma medida de eficiência.

Clientes: a perspectiva dos clientes aborda a imagem da marca Shell através do

mundo, assim como a reputação que a Shell tem entre os Governos e outros

Stakeholders.

Pessoas: a perspectiva das pessoas aborda os empregados da Shell. Nesta

perspectiva, o grupo mede o desempenho contra a ‘estratégia de pessoas’. Isto

inclui indicadores de desempenho chave para, por exemplo, liderança diversidade

e talento.

Desenvolvimento sustentável: nesta perspectiva, a Shell mede se ela alcança

suas metas nas áreas de saúde, segurança e ambiente (Health, Safety, Security

and Evironment, HSE). O conjunto de indicadores de desempenho chave na

perspectiva HSE também é uma medida relativa aos seus competidores. Mais

ainda, a Shell mede se ela está entre as companhias mais admiradas do mundo,

em linha com os princípios de Negócios do grupo.

41

O Balanced Scorecard da Shell, ao nível corporativo não contém uma

perspectiva de processos internos porque não é vista como essencial. Porém o

scorecard é desdobrado nos negócios (por exemplo, químicos, produtos de

petróleo etc.).

O grande desafio do modelo é o alinhamento entre os Balanced

Scorecard´s. As vantagens desse processo são o conhecimento que ele dá ás

pessoas sobre o que se espera delas, o maior alinhamento e foco em resultados

e a implantação de uma nova uma nova forma de trabalho, diferente da

tradicional, onde impera a mentalidade financeira. O novo processo provoca uma

mudança cultural, que não tem volta para mudança anterior.

Com a aplicação do Balaned Scorecard, a Shell conseguiu uma maior

rapidez para avaliar suas atividades. Agora, a avaliação pode ser feita em duas

semanas, em vez de várias semanas, o que é uma imensa vantagem, porque

todos adquirem conhecimentos do que está ocorrendo no grupo.

Atualmente o sistema está implantado e sua filosofia é bem aceita pelos

funcionários. A Shell, nos últimos anos têm obtido bons resultados. Quando o

desempenho da Shell tem superado a dos seus concorrentes, pode ser creditado,

em parte, ao novo sistema de gestão, que faz com que as pessoas trabalhem

mais focadas no resultado.

42

A APLICAÇÃO DO BALANCED SCORECARD NO

PLANEJAMENTO PARA RESULTADOS DA PETROBRAS.

A Implantação do Balanced Scorecard na Petrobras foi iniciada a partir de

agosto de 2001 e deu-se em duas etapas. Primeiro foram desenvolvidos seis

painéis no nível corporativo (Corporativo, Exploração e Produção, Abastecimento,

Distribuição, Gás e Energia e Internacional) que depois foram desdobradas nas

unidades de Negócio, Corporativas, Área Financeira e Área de Serviços.

Para alcançar os objetivos é importante o alinhamento entre as equipes, o

compromisso é o apoio da liderança. Com o BSC, a estratégia da companhia se

torna clara para os colaboradores de todos os níveis da empresa, que se devem

se comprometer com os planos e metas. A ferramenta facilita o alinhamento das

equipes na organização, direciona o processo de alocação de recursos e capital,

integra o processo de gerenciamento estratégico e faz com que todos

mantenham o foco nas prioridades estratégicas. Cada Objetivo estratégico e as

metas de curto e longo prazo são medidos por indicadores de desempenho.

Com as Reuniões Estratégicas e o sistema de Gerência Itinerante –

programa de visita de verificação às gerências das unidades, a Petrobras

pretende tornar contínuo o aprendizado estratégico, consolidando o Balanced

Scorecard em todas as áreas e unidades e transformando sua estratégia em

ações nas quais cada colaborador se envolva. O alcance das metas deve ser

contemplado por remuneração e outros incentivos, proporcionando

agradecimento e estímulo a todos envolvidos.

43

SUZANO PETROQÍMICA VENCEDORA DO BALANCED SCORECARD HALL OF FAME DE 2005

A Suzano Petroquímica (Polibrasil), líder latino-americana na produção

de resinas de polipropileno e o segundo maior produtor de resinas termoplásticas

do Brasil, comercializa seus produtos no mercado nacional para cerca de 550

clientes e exporta para mais de 40 países, tendo atingido um faturamento bruto

superior a R$ 2,4 bilhões em 2004.

Logo ao se entrar na recepção do escritório da empresa em São

Paulo, nota-se a importância do BSC e do sistema de gestão estratégica

da companhia: uma foto do CEO que, junto ao time do departamento de

Desempenho e Processos e dos profissionais da implementadora

Symnetics, recebe o troféu das mãos do Sr. Kaplan.

As perspectivas a serem alcançadas são largamente divulgadas por meio

de mapas de gestão estratégica colocados nas paredes, onde o logotipo oficial do

programa de gestão ilustra a visão de negócios. Eles reforçam visualmente a

importância do esforço de cada um para o sucesso do sistema e,

conseqüentemente, da empresa, o que foi batizado de “Gestão à Vista”.

Ao implantar o BSC, a empresa criou um processo de

comunicação e de monitoramento de metas, atividades e iniciativas

determinadas no planejamento estratégico. Os fundamentos

estabelecidos para se atingir estes propósitos deveriam fazer com que

toda organização entendesse o conceito de criação de valor, ajudasse na

comunicação das estratégias, integrasse as áreas de negócio e unidades

de apoio, uniformizasse os indicadores em toda organização para manter

o foco, monitorasse o desempenho local e global, garantisse a efetiva

implementação da estratégia e oferecesse facilidade no entendimento

devido à visualização gráfica.

Com este projeto, a Suzano Petroquímica foi a grande vencedora do

Balanced Scorecard Hall of Fame de 2005, premiação oficial do Balanced

44

Scorecard Collaborative, coordenado pelos criadores da metodologia de

BSC, Kaplan e Norton.

A ferramenta usada na Suzano

O BSC é um sistema de controle gerencial dinâmico, que possibilita à empresa

determinar iniciativas-chave, estabelecer prioridades com clareza e alinhar

esforços como um todo, possibilitando a execução precisa dos procedimentos e a

obtenção dos resultados desejados.

Cenário

A Suzano Petroquímica adotou o Balanced Scorecard no final de 2003,

com a ajuda da consultoria Symnetics. Um programa massivo de

comunicação ajudou na apresentação do novo conceito de planejamento

para todos os funcionários, com ênfase na transformação da visão da

empresa em resultados tangíveis.

Com o programa de comunicação já em andamento, em 2003, a empresa lançou

seu programa de BSC, que foi desdobrado em sete mapas estratégicos:

Corporativo, Diretoria Financeira, Diretoria Comercial, Diretoria Industrial,

Recursos Humanos, Logísitica e TI.

Durante aquele ano, a Suzano Petroquímica incorporou o BSC em seu

sistema estratégico de gestão, integrando planejamento, orçamento e

alocação de recursos em toda a organização. No final de 2004,

desdobrou o BSC para o nível individual e, assim, o sistema de

remuneração, planos de bônus e incentivos à performance corporativa,

de equipe e individual, também ficaram atrelados às métricas do

scorecard. A remuneração variável e o sistema de incentivos foram

ligados ao desempenho estratégico, o que permite a cada funcionário

entender a estratégia da empresa como um todo.

45

Resultados

Hoje, o Balanced Scorecard possibilita à empresa deixar clara sua visão

por toda a organização e ganhar consenso e propriedade. Além disso,

estabelece fronteiras para alinhar os negócios, integra o planejamento

estratégico e os processos de execução e otimiza a efetividade do

gerenciamento ao atrelar as tomadas de decisão à estratégia corporativa.

Os principais benefícios do sistema são a democratização das informações e

alinhamento das diversas gerências. Toda a alta direção, coordenadores e

pessoal técnico têm o acesso total das informações, sendo que o principal

envolvimento da diretoria se dá no recebimento e análise de informações

estratégicas – indicadores e projetos estratégicos.

46

UNIMED VITÓRIA RECEBE PRÊMIO DE GESTÃO ESTRATÉGICA.

Unimed Vitória é a primeira operadora de planos de assistência médica do mundo

e a primeira empresa no segmento de saúde da América Latina a receber prêmio

de gestão estratégica.

A Unimed Vitória recebeu, em setembro, o prêmio Hall of Fame for Executing

Strategy 2007, concedido pela Balanced Scorecard Collaborative (BSCol), em

cerimônia realizada no Rio de Janeiro, e se juntou a um seleto grupo de

empresas, do qual apenas outras quatro brasileiras fazem parte (CST, Gerdau,

Suzano e Unibanco), as únicas empresas brasileiras premiadas até hoje. Prêmio

o qual nenhuma operadora de planos de assistência médica antes alcançou em

todo o mundo.

Além de ser a única operadora de planos de assistência médica a ganhar esse

prêmio em todo o mundo, a Unimed Vitória é também a única empresa do

segmento de saúde a receber esse reconhecimento na América Latina.

Quando a direção da Unimed Vitória começou a utilizar a ferramenta de gestão

Balanced Scorecard (BSC), em 2003, idealizada por Robert Kaplan e David

Norton, professores da Harvard Business School e fundadores da empresa

Balanced Scorecard Collaborative (Bscol), apesar do otimismo em relação aos

seus resultados, não esperava que em pouco mais de quatro anos dobrassem

seus índices como a receita que superariam em 80% o percentual de clientes

satisfeitos com os seus serviços.

As metas estabelecidas e alcançadas pelo Planejamento Estratégico, que, além

dos bons resultados financeiros, apontam para a satisfação dos clientes com os

serviços prestados pela operadora de saúde, foram indicadores fundamentais

para que a Unimed Vitória entrasse no Hall of Fame.

47

Da implantação da ferramenta, em 2003, até o final de 2006, a Unimed Vitória

quase dobrou a sua receita operacional bruta, saltando de R$ 207 milhões para

R$ 410 milhões. Além disso, a cooperativa alcançou um índice de satisfação dos

clientes que chega aos 81%, reduziu despesas administrativas de 10,59% para

8,4% e consolidou sua liderança de mercado com uma participação de 39,25%

(posição em 2006).

A ferramenta Balanced Scorecard permite que o acompanhamento da execução

da estratégia seja mais preciso, capaz de conduzir com segurança o crescimento

sustentável da empresa, o mais próximo possível do futuro que os cooperados

esperam, o que é bom para os médicos e para os clientes da Unimed Vitória.

Para o presidente da Cooperativa, Alexandre Ruschi, muitos avanços na gestão

empresarial da Unimed Vitória são frutos da consolidação da metodologia do

Balanced Scorecard no planejamento empresarial, tornando-se hoje ferramenta

indispensável no dia a dia. “O avanço da Unimed Vitória e o seu sucesso são

uma oportunidade, para compartilhar com o Estado propostas de ações que

resultem na melhoria da saúde da população do Espírito Santo. “Este é um sonho

nosso. Somos uma cooperativa de médicos e o médico é, por essência

profissional, uma pessoa que busca soluções para melhorar a saúde da

população”.

48

FOLHA DE AVALIAÇÃO

Nome da Instituição:

Título da Monografia:

Autor:

Data da entrega:

Avaliado por: Conceito: