UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO … · Ricardino afirma que, no que se refere ao...

49

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” PROJETO A VEZ DO MESTRE A AUDITORIA INTERNA COMO FERRAMENTA ESTRATÉGICA NAS ORGANIZAÇÕES Por: Denise Galdino Evangelista Rodrigues Orientador Prof. Koffi Djima Brasília 2009

Transcript of UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO … · Ricardino afirma que, no que se refere ao...

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

A AUDITORIA INTERNA COMO FERRAMENTA ESTRATÉGICA

NAS ORGANIZAÇÕES

Por: Denise Galdino Evangelista Rodrigues

Orientador

Prof. Koffi Djima

Brasília

2009

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

A AUDITORIA INTERNA COMO FERRAMENTA ESTRATÉGICA

NAS ORGANIZAÇÕES

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em. Gestão

Estratégica e Qualidade.

Por:. Denise G. E. Rodrigues.

3

AGRADECIMENTOS

Aos meus pais, que me transmitiram os

valores morais e a relevância dos

estudos, aos professores Emília

Parentoni e Koffi Djima pelas

orientações desta monografia, à minha

sogra Rosa, minha mãe Nice, meu

marido Luiz Augusto e todos que me

auxiliaram cuidando das minhas filhas

para que eu pudesse executar este

trabalho.

4

DEDICATÓRIA

Dedico este trabalho primeiramente à

Deus, pela oportunidade de estar

estudando, à minha família pelo incentivo

e apoio

5

RESUMO

O presente estudo apresenta uma incursão no campo da auditoria

interna destacando o seu papel nas organizações. Serão apresentados os

conceitos e diferenças entre auditoria interna e externa, com destaque para a

auditoria interna. Por meio dessa pesquisa serão apresentadas algumas

considerações sobre as normas para o exercício da função de auditor e os

aspectos que norteiam a auditoria, assim como os efeitos produzidos por sua

implantação, no intuito de avaliar e se eles refletem uma real vantagem na

melhoria dos processos e na otimização dos resultados.

6

METODOLOGIA

Foi realizada uma pesquisa bibliográfica bastante ampla, conforme o

assunto requer. Segundo Eva Maria e Marina de Andrade,

Utilizou-se material fornecido durante o curso, especialmente nas

disciplinas de Qualidade e Gestão Estratégica e Qualidade.

A consulta a páginas da internet também contribuiu para o

enriquecimento da pesquisa, além da experiência vivenciada no âmbito do

Superior Tribunal de Justiça, onde há um Núcleo de Controle Interno.

7

SUMÁRIO

Introdução 9

Capítulo I. Evolução histórica da auditoria 12

Capítulo II. A Auditoria 18

Capítulo III. Auditoria interna – ferramenta estratégica nas organizações 33

Conclusão 39

Anexos 36

Bibliografia consultada 44

Bibliografia citada 46

FOLHA DE AVALIAÇÃO 49

8

INTRODUÇÃO

A constante evolução dos negócios, o ambiente globalizado, a freqüente

escassez de recursos, exige das empresas uma atitude pró-ativa na gestão de

suas atividades.

Administrar estrategicamente é condição imprescindível para a gestão

moderna. À medida que uma organização evolui atingindo um determinado

porte, é natural que a alta gerência não tenha mais condições de acompanhar

de perto as atividades com a mesma eficiência, e a ausência de visão gerencial

pode repercutir negativamente nos resultados.

Entretanto, a utilização de ferramentas de controle tal como a

implantação da auditoria interna, tem se mostrado relevante para as

organizações no sentido de apoiar a alta gerência no processo de controle e

avaliação de resultados e para manter o domínio dos negócios, podendo ser

aplicada por diversas organizações, independentemente de seu tamanho ou

natureza. Sua implementação pode constituir uma alternativa de avaliação, sob

o foco gerencial, do desempenho das operações das empresas, propiciando

condições para o aprimoramento da eficácia e eficiência operacionais,

administrativas e estratégicas, otimizando o uso de recursos, além de avaliar o

cumprimento das “regras” da organização e se estas são pertinentes.

Diante disso, me propus a explorar a aplicação e os aspectos relevantes

da auditoria interna, já que esta ferramenta vem ganhando uma crescente

importância nos dias atuais.

9A preocupação maior desta pesquisa foi despertar os leitores para a

necessidade de olhar a auditoria interna com uma ótica mais crítica face à sua

importância no contexto de geração de informações com qualidade. No intuito

de esclarecer tal aspecto, esta monografia tem por objetivo geral:

• Apresentar uma visão geral do tema e identificar a contribuição da

auditoria interna no fornecimento de elementos para auxiliar no

processo de análise crítica pela administração para a gestão de um

negócio;

Este estudo tem como objetivos específicos: identificar e caracterizar o

processo de controle interno, analisar a influência da auditoria interna na

identificação dos problemas operacionais e melhorias nos processos e também

caracterizar os procedimentos e as formas de envolvimento de diversas áreas

no processo de auditoria interna.

10

CAPÍTULO I

EVOLUÇÃO HISTÓRICA DA AUDITORIA

A origem da auditoria foi amplamente discutida por especialistas, que,

muitas vezes, divergem em suas opiniões. No entanto, está claramente

relacionada com o início das atividades econômicas desenvolvidas pelo

homem desde os primórdios, ainda no antigo Egito, onde havia a necessidade

de conferência dos registros de arrecadação de impostos e inspeções

financeiras dos funcionários públicos da Grécia. Oliveira e Diniz Filho (2001)

afirmam que no ano 4.000 a.C. já havia auditores na Babilônia; só que as

primeiras contratações de auditores internos por empresas privadas ocorreram

no final do século XIX, nas estradas de ferro americanas.

Conforme Boynton et.al (2002):

“Auditoria começa em época tão remota quanto a contabilidade.

Sempre que o avanço da civilização tinha implicado que a propriedade

de um homem fosse confiada, em maior ou menor extensão, a outra, a

desejabilidade da necessidade de verificação da fidelidade do último,

tornou-se clara”. (BOYNTON et.al, 2002, p.27).

A auditoria surgiu da necessidade de confirmação dos registros

contábeis após o surgimento das grandes empresas e com a evolução do

capitalismo.

O cargo de auditor foi criado em 1314 na Inglaterra, diante da potência

econômica deste país desde a época das colonizações. Séculos depois,

tornou-se o berço do capitalismo com a Revolução Industrial.

11

Sílvio Aparecido Crepaldi retrata:

“A grandeza econômica e comercial da Inglaterra e da Holanda, em fins

do século passado, bem como dos Estados Unidos, onde hoje a

profissão é mais desenvolvida, determinou a evolução da auditoria,

como conseqüência do crescimento das empresas, do aumento de sua

complexidade e do envolvimento do interesse da economia popular nos

grandes empreendimentos.” (Crepaldi, 2002: 105).

De acordo com Marcelo Almeida (2003),

“as empresas antigamente eram fechadas e pertenciam a grupos

familiares. Com a evolução do capitalismo e expansão do mercado e o

acirramento da concorrência, as empresas tiveram que investir em

tecnologia e aprimorar os controles e procedimentos internos, com o

interesse de reduzir custo e tornar a empresa mais competitiva”

(ALMEIDA,2003,p.39).

Só que para realizar toda essa mudança, não seria possível obter por

meio das operações lucrativas da entidade nem tão pouco do patrimônio dos

seus proprietários. A solução para aumentar suas instalações fabris e

administrativas e tornar a empresa mais competitiva, era captar recursos de

terceiros. Para que terceiros disponibilizassem recursos, exigiam que as

demonstrações financeiras da entidade fossem analisadas por profissionais

sem vínculos com a mesma, ou seja, alguém independente. Surge então a

“figura” do auditor, profissional responsável em analisar as contas e emitir uma

opinião.

De acordo com Sérgio Jund (2001), a auditoria interna com esta

denominação, é uma atividade nova, pois só a partir de 1940, é que esta veio a

se difundir principalmente em empresas públicas norte-americanas.

12William Boynton afirma que ao alcançar um maior grau de evolução, a

auditoria de empresas começou com a legislação britânica, promulgada

durante a Revolução Industrial, em meados do século XIX.

Segue abaixo um histórico do processo de evolução da auditoria.

ANO ACONTECIMENTO

1756

A Revolução Industrial na Inglaterra e a expansão do

capitalismo propiciaram grande impulso para a profissão

devido ao surgimento das primeiras fábricas com uso

intensivo de capital [...].

1880 Criação da Associação dos Contadores Públicos

Certificados na Inglaterra.

1887 Cria-se nos EUA, a Associação dos Contadores Públicos

Certificados.

1894 É criado na Holanda o Instituto Holandês de Contabilidade

Pública.

Início do século

XX

Surgimento das grandes corporações americanas e rápida

expansão do mercado de capitais.

1916 Surgimento do IPA (Institute of Public Accountants), que

sucede a Associação supra citada em 1887.

1917 Redenominação do IPA para AIA (American Institute of

Accountants).

1929 Crash da Bolsa de Valores.

13

Início dos anos

30

O AIA propõe ao Congresso Norte-Americano a

regulamentação de normas e padrões contábeis por

profissionais altamente capacitados.

1934

Criação da SEC (Security and Exchange Comission), nos

EUA, aumentando a importância da profissão do auditor

como guardião da transparência das informações

contábeis das organizações e sua divulgação para o

mercado de capitais [...].

1947 Declaração de Responsabilidade do auditor interno

1957

Redenominação do AIA para AICPA (American Institute of

Certified Public Accountants), instituto que teve importância

decisiva para o desenvolvimento das práticas contábeis e

de auditoria.

1971 Criação do IBRACON (Instituto Brasileiro de Contadores) .

1973

Surgimento do FASB (Financial Accounting Standards

Board), nos EUA, com o objetivo de determinar e

aperfeiçoar os procedimentos, conceitos e normas

contábeis.

1976 Com a Lei nº. 6404 - Lei das Sociedades por Ações - foram

normatizados as práticas e relatórios contábeis.

1976

Com a Lei nº. 6385, é criada a CVM (Comissão de Valores

Mobiliários), que tem a responsabilidade de normatizar as

normas contábeis e os trabalhos de auditoria das

empresas de capital aberto, além de fiscalizar.

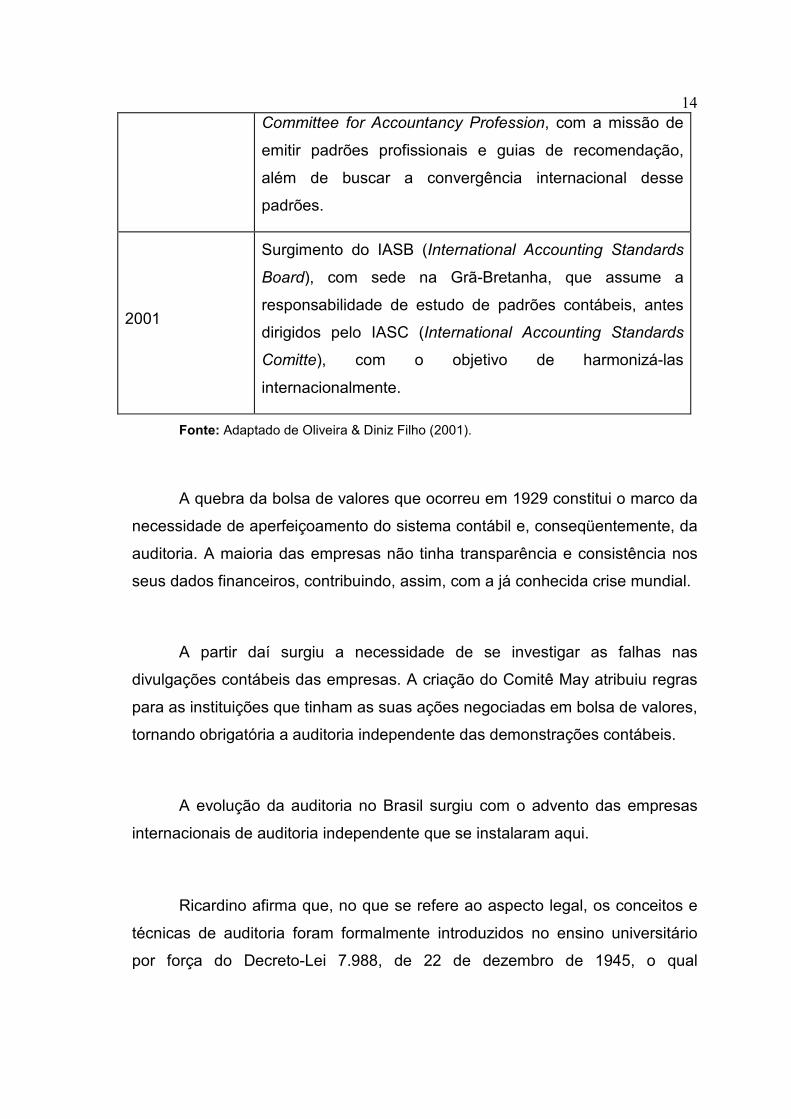

1977 Surgimento do IFAC (International Federation of

Accountants), que substituiu o International Coordination

14

Committee for Accountancy Profession, com a missão de

emitir padrões profissionais e guias de recomendação,

além de buscar a convergência internacional desse

padrões.

2001

Surgimento do IASB (International Accounting Standards

Board), com sede na Grã-Bretanha, que assume a

responsabilidade de estudo de padrões contábeis, antes

dirigidos pelo IASC (International Accounting Standards

Comitte), com o objetivo de harmonizá-las

internacionalmente.

Fonte: Adaptado de Oliveira & Diniz Filho (2001).

A quebra da bolsa de valores que ocorreu em 1929 constitui o marco da

necessidade de aperfeiçoamento do sistema contábil e, conseqüentemente, da

auditoria. A maioria das empresas não tinha transparência e consistência nos

seus dados financeiros, contribuindo, assim, com a já conhecida crise mundial.

A partir daí surgiu a necessidade de se investigar as falhas nas

divulgações contábeis das empresas. A criação do Comitê May atribuiu regras

para as instituições que tinham as suas ações negociadas em bolsa de valores,

tornando obrigatória a auditoria independente das demonstrações contábeis.

A evolução da auditoria no Brasil surgiu com o advento das empresas

internacionais de auditoria independente que se instalaram aqui.

Ricardino afirma que, no que se refere ao aspecto legal, os conceitos e

técnicas de auditoria foram formalmente introduzidos no ensino universitário

por força do Decreto-Lei 7.988, de 22 de dezembro de 1945, o qual

15regulamentava a educação superior nos cursos de Economia, Contabilidade e

Ciências Atuariais.

Segundo Attie(2007), as principais influências para o desenvolvimento

da auditoria em nosso país foram:

• Filiais e subsidiaria de firmas estrangeiras;

• Financiamento de empresas brasileiras através de entidades

internacionais;

• Crescimento das empresas brasileiras e necessidade de

descentralização e diversificação de suas atividades econômicas;

• Evolução do mercado de capitais;

• Criação das normas de auditoria promulgadas pelo Banco Central do

Brasil em 1972;

• Criação da Comissão de Valores Mobiliários e da Lei das Sociedades

Anônimas em 1976.

16

CAPÍTULO II

A AUDITORIA

O ambiente atual das organizações vem exigindo, cada vez mais, a

adoção de medidas e técnicas de acompanhamento e controle com o objetivo

de minimizar erros e evitar problemas que coloquem em risco a atuação, ou até

mesmo a sobrevivência da entidade.

Esse novo perfil corporativo tem proporcionado a aplicação de atividades

que visam não apenas detectar e mensurar possíveis problemas, como

também sugerir alternativas de soluções. Entre essas atividades, destacam-se

as políticas de gestão de riscos relacionadas à auditoria interna.

A Auditoria é uma atividade desenvolvida com técnicas próprias e

peculiares, constituindo-se em especialização profissional, tendo ampla

abrangência.

2.1. Conceito, finalidade e classificação

A auditoria pode dividir-se em externa e interna, segundo a forma de

atuação e as relações com a organização auditada.

A auditoria externa, realizada por instituição externa e independente da

entidade fiscalizada, tem a finalidade de emitir um parecer sobre a gestão de

recursos da entidade, sua situação financeira, a legalidade e regularidade de

suas operações. É baseada nas demonstrações contábeis. Estas representam

uma importante, e na maioria das vezes, única, fonte de informações para a

17tomada de decisão sobre a companhia, quer seja por investidores, quer seja

por seus próprios administradores. Essas decisões podem envolver tomadas

de empréstimos, concessões ou investimentos, entre outras. Assim, é de

fundamental importância que as demonstrações reflitam a realidade financeira

da organização.

De acordo com Marcelo Almeida:

“o auditor externo passava um período de tempo muito curto na

empresa e seu trabalho estava totalmente direcionado para o exame

das demonstrações contábeis. Para atender à Administração da

empresa seria necessária uma auditoria mais periódica, com maior

grau de profundidade e visando também outras áreas não relacionadas

com a contabilidade. Portanto, surgiu o auditor interno como uma

ramificação da profissão do auditor externo.” (ALMEIDA,2003, p.25):

Segundo o Conselho Regional de Contabilidade, auditoria interna é um

controle gerencial que funciona por meio de medição e avaliação da eficiência

e eficácia de outros controles. Deve ser entendida como uma atividade de

assessoramento à administração quanto ao desempenho das atribuições

definidas para cada área da empresa, mediante as diretrizes políticas e

objetivos por aquela determinados.

A auditoria interna é uma atividade desenvolvida por técnicos do quadro

permanente da organização. Este profissional tem maior facilidade na

aplicação das técnicas de auditoria, por já conhecer as políticas e diretrizes

adotadas pela empresa. O escopo do trabalho é mais amplo em relação à

auditoria externa, abrangendo o estudo e avaliação permanente do sistema de

controle interno, sua adequação e desempenho. Dessa forma, seu acesso

deve ser irrestrito a todas as áreas da empresa.

18Para John William Cook :

“Os auditores internos cumprem importante função dentro das organizações

de negócios, das entidades governamentais ou de outras formas de

organização; examinando o sistema interno de informações, eles determinam

se o mesmo efetivamente se destina a comunicar as diretrizes da

administração, a colher os dados necessários e a informar a administração

sobre os resultados das atividades operacionais.” (Cook, 1983, p.4)

A auditoria interna provê o administrador com dados e informações

tecnicamente elaborados, relativos às atividades da organização, onde serão

verificados:

a) adequação e eficácia dos controles;

b) integridade e confiabilidade das informações e registros;

c) integridade e confiabilidade dos sistemas estabelecidos para

assegurar a observância das políticas, metas, planos, procedimentos,

leis, normas e regulamentos, e da sua efetiva aplicação pela empresa;

d) eficiência, eficácia e economicidade do desempenho e da utilização

dos recursos; dos procedimentos e métodos para salvaguarda dos

ativos e a comprovação de sua existência, assim como a exatidão dos

ativos e passivos; e

e) compatibilidade das operações e programas com os objetivos, planos

e meios de execução estabelecidos.

19A auditoria interna é uma prática executada com o intuito de ajudar os

administradores na execução do seu trabalho. Segundo William Attie,

“a Auditoria Interna é uma função independente criada dentro da

empresa para examinar e avaliar suas atividades, como um serviço a

essa mesma organização. A proposta da auditoria interna é auxiliar os

membros da administração a desincumbirem-se eficazmente de suas

responsabilidades. Para tanto, a auditoria interna lhes fornece análise,

avaliações, recomendações, assessoria e informações relativas às

atividades examinadas”. (ATTIE 2007, p. 28)

A avaliação dos possíveis riscos sofridos pela empresa também é uma

atribuição da auditoria interna. Segundo Martinelli, essa análise

“pode determinar, por exemplo, qual unidade/processo avaliar, haja

vista, o limitado número de horas de auditoria disponíveis. Neste caso

serão enfatizadas as unidades/processos que apresentam maior risco.

Outro âmbito da aplicação do conceito de riscos está relacionado aos

objetivos da instituição, pois conhecidos estes objetivos, a auditoria

interna voltaria suas atividades para os riscos relacionados à

consecução destes objetivos, procurando eliminá-los”. (MARTINELLI

2008, p. 4-5).

O auditor interno precisa conhecer detalhadamente a empresa onde está

envolvido e reconhecer a diferença entre erro e fraude. Esta análise se faz

necessária para a prevenção de perdas. Na opinião de Martinelli,

“(...)os auditores internos devem ter conhecimentos técnicos sobre os

sistemas e procedimentos da organização, bem como sobre os tipos e

características básicas de fraude ou erros possíveis de ocorrerem na

área de atividades de seus exames.” Devem ainda, “ser capazes de

identificar os indícios de possíveis ocorrências de fraudes ou riscos de

atos atentatórios, aqui incluídos os erros, ao patrimônio da

organização.” (MARTINELLI 2008, p. 12)

20

2.2. Diferenças básicas entre a auditoria interna e a auditoria

externa

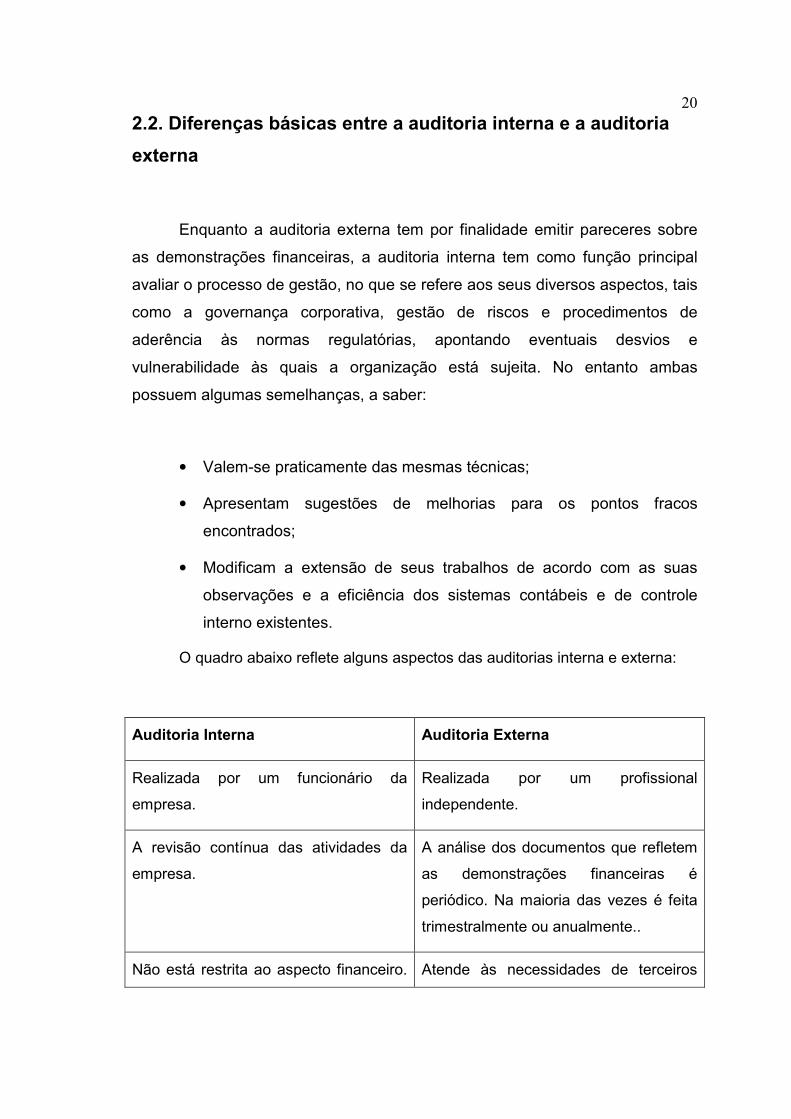

Enquanto a auditoria externa tem por finalidade emitir pareceres sobre

as demonstrações financeiras, a auditoria interna tem como função principal

avaliar o processo de gestão, no que se refere aos seus diversos aspectos, tais

como a governança corporativa, gestão de riscos e procedimentos de

aderência às normas regulatórias, apontando eventuais desvios e

vulnerabilidade às quais a organização está sujeita. No entanto ambas

possuem algumas semelhanças, a saber:

• Valem-se praticamente das mesmas técnicas;

• Apresentam sugestões de melhorias para os pontos fracos

encontrados;

• Modificam a extensão de seus trabalhos de acordo com as suas

observações e a eficiência dos sistemas contábeis e de controle

interno existentes.

O quadro abaixo reflete alguns aspectos das auditorias interna e externa:

Auditoria Interna Auditoria Externa

Realizada por um funcionário da

empresa.

Realizada por um profissional

independente.

A revisão contínua das atividades da

empresa.

A análise dos documentos que refletem

as demonstrações financeiras é

periódico. Na maioria das vezes é feita

trimestralmente ou anualmente..

Não está restrita ao aspecto financeiro. Atende às necessidades de terceiros

21O objetivo principal é atender às

necessidades da administração no

cumprimento de políticas e normas,

sem estar restrito aos assuntos

financeiros.

quanto à fidedignidade das informações

financeiras e determina a extensão do

exame.

Fonte: Adaptado de SILVA, Jorge Rosa (1995).

É válido ressaltar que a implantação da auditoria externa não elimina a

necessidade da auditoria interna. A recíproca também não é verdadeira, já que

a finalidade e objetivos diferem entre si. O ideal é que haja um trabalho

integrado entre as auditorias, de forma a evitar duplicidade no trabalho. Este

cenário torna o ambiente propício para ganhos significativos na organização

pois permite o intercâmbio de informações, o direcionamento das atividades,

além de propiciar ao auditor externo maior segurança devido à qualidade do

serviço executado pelo auditor interno.

22

2.3. Modalidades

O conhecimento das modalidades de auditoria interna é de suma

importância para que possamos perceber a amplitude dessa área de

conhecimento e suas contribuições para a qualidade das informações

gerenciais das organizações. No entanto, o foco desta pesquisa é o estudo da

auditoria interna.

A auditoria interna, segundo John William Cook (1983), subdivide-se em

auditoria financeira, operacional, e, administrativa:

• Auditoria financeira: Está ligada à área contábil e financeira. Objetiva

examinar a adequação dos registros e procedimentos efetuados pela

empresa, a qualidade do controle interno, a aplicação dos Princípios

Fundamentais de Contabilidade e as Normas Brasileiras de

Contabilidade. Verifica-se o cumprimento das políticas adotadas pela

empresa e as aplicações de recursos e suas rentabilidades.

Para Cook :

“Enquanto, no passado, os aspectos financeiros de uma

auditoria interna predominavam em grande número de

empresas, hoje, em muitas delas, a auditoria financeira tornou-

se uma mera faceta na auditoria interna, de amplo escopo e

bases extensas. Os controles contábeis e financeiros, por si só,

continuam tão importantes como sempre foram para o êxito da

administração e operação de uma negócio; porém os auditores

internos agora levam em conta, juntamente com estes, outros

controles igualmente importantes.”(Cook, 1983, p.247)

23Auditoria operacional: ultrapassa a fronteira dos aspectos financeiros, e

aborda economia, eficiência e eficácia. Assessora a administração nas

áreas operacionais, verificando se as políticas e objetivos adotados pela

empresa estão sendo seguidos.

Ainda de acordo com John Cook (1983, p.252):

Auditoria Operacional é o termo amplamente usado para descrever a

ingerência da função da auditoria interna em quase todos os aspectos

das operações da empresa. A auditoria operacional orienta-se,

primordialmente, para o futuro e para melhorias que podem ser

traduzidas, enquanto que a auditoria financeira interna, preocupa-se

essencialmente, com o que já se passou, a segurança propiciada pelos

controles existentes. (Cook ,1983, p.252).

Auditoria Administrativa: ocorre em nível de gestão envolvendo a

diretoria e outros grupos relacionados à administração. Está relacionada

ao planejamento estratégico e tático, bem como ao processo de tomada

de decisão e definição das políticas e diretrizes a serem adotadas. Esta

auditoria é feita por auditor independente ou externo.

Conforme William Attie :

“Como a administração necessita fazer-se presente por toda

organização, e em cada um dos sistemas que a compõe, determinando

que tudo funcione e flua normalmente conforme propusera, a auditoria

interna funciona, na realidade, como os olhos da administração.” (Attie,

2007, p. 33).

Atualmente existem outras modalidades de auditoria interna:

auditoria de sistemas, a auditoria de qualidade, a auditoria ambiental e a

auditoria de gestão.

24a. Auditoria de Sistemas: verifica os procedimentos de segurança no

ambiente informatizado, além de analisar a adequação, a eficácia e a

eficiência dos sistemas.

De acordo com Trevisan Auditores e Consultores:

“Eis outro grande desafio para o auditor de sistemas: expandir sua

atenção além do apoio técnico à auditoria contábil, oferecendo ao

cliente algo a mais que o ajude em seus problemas normais. Tornar-se

seu parceiro, nas decisões estratégicas, proporcionando-lhe serviços

especializados em avaliação de sistemas de forma ampla, nas mais

diversas aplicações, apresentando sugestões que o ajudem a se

manter atuante em seu negócio.”(Trevisan 1996, p. 80).

b. Auditoria de Qualidade: uma das ferramentas utilizadas para a melhoria

dos sistemas de gestão da qualidade é a auditoria da qualidade.

Segundo a ISO 9000:2000 a auditoria pode ser definida como “um

processo sistemático, independente e documentado para se obter

evidência e avaliá-la objetivamente visando determinar a extensão na

qual os critérios de auditoria são entendidos”. De acordo com a norma

ISO 10011 as auditorias são realizadas objetivando:

• Determinar a conformidade ou não conformidade do sistema da

qualidade com os requisitos especificados;

• Determinar a eficácia de um sistema quanto ao atendimento dos

objetivos especificados;

• Identificar os pontos a serem melhorados nos sistemas da qualidade;

• Atender aos requisitos regulamentares, e

• Permitir o registro do sistema da qualidade, chamado de certificação.

25c. Auditoria Ambiental: segundo a NBR ISO 14001:1996 (ABNT, 1997),

uma organização deve estabelecer e manter procedimentos para

identificar os aspectos ambientais (produtos ou serviços) de suas

atividades, a fim de determinar aqueles que possam ter impacto da

elaboração para as normas série ISO 14000. Tem como objetivo

detectar problemas ou oportunidades em áreas ou atividades como:

• fontes de poluição e medidas de controle e prevenção

• uso de energia e água e medidas de economia

• processos de produção e distribuição

• pesquisas e desenvolvimentos de produtos

• uso, armazanagem, manuseio e transporte de produtos controlados

• subprodutos e desperdícios

• estações de tratamento de águas residuárias (esgoto)

• sítios contaminados

• reformas e manutenções de prédios e instalações

• panes, acidentes e medidas de emergência e mitigação

• saúde ocupacional e segurança do trabalho

d. Auditoria de Gestão: sua função é desempenhada em nível de

planejamento e no processo de tomada de decisão e tem como base a

auditoria operacional. No pensamento de Trevisan (1996, p.44): "A

grande contribuição da auditoria de gestão é fazer ponte entre a alta

administração e os níveis operacionais da empresa, diminuindo o grau

de incerteza no gerenciamento das variáveis externas e internas ao seu

negócio".

26Diante da diversidade de modalidades de auditoria interna, verifica-se a

abrangência desta técnica, envolvendo diversas áreas e funções dentro da

organização.

2.4. Independência

A independência se faz necessária para a eficiência da auditoria interna.

Esse requisito é alcançado basicamente através do posicionamento na

estrutura organizacional, com apoio irrestrito da alta gerência. O auditor deve

ter acesso a um executivo com autoridade tanto para garantir ampla cobertura

da auditoria interna como para assegurar a tomada de decisão correspondente

ao que foi levantado ou recomendado. Não deve ter restrições a documentos,

ou informações, e seu julgamento deverá ser imparcial dos fatos, sem

tendências ou interferências. Até mesmo os auditores internos vinculados à

própria organização, devem manter-se independentes na sua opinião, livres de

qualquer interferência externa. Se isto acontecer, seu trabalho estará

comprometido e suas conclusões estarão viciadas em relação à integridade

dos fatos.

Todo auditor, tanto interno como externo, deve atuar com objetividade e

autonomia em seus julgamentos, prezando por uma atitude mental

independente, sem tendências. As recomendações do auditor são permitidas e

sempre bem-vindas à organização, não fugindo aos conceitos de objetividade e

independência.

2.5. Fraudes

O profissional de auditoria, conforme Conselho Federal de

Contabilidade, sempre deve comunicar o mais breve possível, de forma verbal

ou escrita, a alta administração da organização auditada sobre descobertas

factuais envolvendo fraude, mesmo que o efeito potencial sobre as

demonstrações contábeis seja insignificante. Em relação a terceiros, o sigilo

27profissional normalmente impede o auditor de comunicar fraude e/ou erro a tais

pessoas. Entretanto, em determinadas circunstâncias, quando houver

obrigação legal de fazê-lo, ao auditor poderá ser requerida a quebra do sigilo

profissional. Aplicam-se neste caso o Código de Ética Profissional dos

Contabilistas e as Normas Profissionais de Auditor (CFC, 2008).

Como alerta Jorge Rosa da Silva,

"estamos diante de um grande desafio, e para vencê-lo é

preciso, acima de tudo, o preparo adequado. Somente pessoas

bem treinadas e atentas, dotadas de habilidade e de

percepção, podem coibir a ação de fraudadores". (Silva,1995,

p. 12)

A experiência acadêmica e a experiência profissional voltada para a

prevenção de irregularidades sem dúvida constituem-se fatores essenciais no

perfil do auditor.

Além disso, é muito importante num processo de auditoria a postura do

auditor interno. A forma de coleta de informações e a abordagem certa

costumam propiciar bons resultados. As empresas costumam valorizar fatores

de experiência, conhecimento e habilidade para determinar quem serão os

auditores internos, esquecendo-se de observar o quesito comportamento, que

é decisivo para que o processo tenha bons resultados. O auditor não deve ser

se portar como um espião, e sim como alguém que está ali para agregar valor

ao trabalho.

2.6. Normas para o exercício da auditoria interna

As Normas Brasileiras de Auditoria são as regras ditadas pelos órgãos

reguladores da profissão contábil do Brasil e têm por objetivo a regulação da

profissão e atividades bem como estabelecer diretrizes a serem seguidas pelos

profissionais no desenvolver de seus trabalhos.

As normas atualmente em vigor no Brasil são emitidas em conjunto pelo

CFC (Conselho Federal de Contabilidade), IBRACON (Instituto dos Auditores

28Independentes do Brasil), Banco Central do Brasil, a Comissão de Valores

Mobiliários e a Superintendência de Seguros Privados.

No âmbito internacional, a Federação Internacional de Contadores

(IFAC) também emite pronunciamentos através da Comissão de Normas

Internacionais de Auditoria, as quais contém orientações aos países-membros

daquele órgão.

Além das normas sobre auditoria independente (auditoria externa), os

órgãos reguladores também emitem normas a respeito de auditoria interna,

sendo a principal a NBC T 12 (anexo 1 desta monografia). Não há

determinação legal de sua obrigatoriedade na estrutura das empresas. A

implementação da auditoria interna é uma decisão da administração.

Normalmente, apenas as empresas de certa dimensão econômica

implementam uma auditoria interna, reconhecendo, assim, a importância do

auditor interno para avaliar/assegurar a eficácia organizacional.

No Brasil, cabe ao Conselho Federal de Contabilidade (CFC) editar

normas e regras contábeis, inclusive sobre auditoria interna e independente, já

que esses ramos da contabilidade devem ser exercidos por contadores.

A Resolução CFC no780/95, de 24-03, item 12.1.1.2, diz: “A auditoria

interna é de competência exclusiva de Contador registrado em Conselho

Regional de Contabilidade, nesta norma denominada auditor interno.”

Já o Instituto dos Auditores Internos do Brasil (AUDIBRA), fundado em

1960, órgão que congrega os profissionais que atuam na auditoria interna,

declarou as Normas Brasileiras para o Exercício da Auditoria Interna, onde

essas normas, ao contrário das do CFC, não contemplam a auditoria interna

como atividade privativa do contador. Exige-se apenas que o profissional tenha

nível superior, sem necessidade de ser bacharel em ciências contábeis.

Verifica-se que as normas do AUDIBRA colidem com as do CFC.

Independentemente do conflito normativo, o que ocorre na prática são

29profissionais de diferentes origens acadêmicas desempenhando funções de

auditoria interna nas mais diversas organizações.

30

CAPÍTULO III

AUDITORIA INTERNA - FERRAMENTA ESTRATÉGICA

NAS ORGANIZAÇÕES

As organizações carecem de um plano de atuação sólido e estruturado,

para orientar o processo de gestão e direcionar suas ações a curto e a longo

prazo, exigindo o desenvolvimento de estratégias dinâmicas, para obtenção de

informações relevantes e a definição das diretrizes organizacionais.

De acordo com Zaccarelli:

“Estratégia pode ser definida como um guia para decisões sobre

interações com oponentes de reações imprevisíveis, que compreende

duas partes: ações e reações envolvendo aspectos do negócio e

preparação para obter vantagens nas interações.” Zaccarelli (2000, p. 73):

A cada dia a informação vem se firmando como o pilar da

competitividade, e o nível de otimização do desempenho organizacional está

sujeito à definição de estratégias adequadas à realidade na qual a empresa

está inserida.

A atual competição global tem exigido das empresas um perfil de

aperfeiçoamento dinâmico e contínuo de seus processos, produtos e

funcionários. Nas organizações tradicionalistas e burocráticas isto tem sido

motivo de preocupação, pois esta nova atuação tem se mostrado crucial para a

sobrevivência da empresa.

As decisões ao longo da vida da organização são tomadas a cada

instante. Aquelas relacionadas ao controle visam à melhoria da eficiência e

eficácia operacional, estratégica e administrativa. Para que estas decisões

sejam satisfatórias, elas devem ser baseadas em informações de boa

qualidade, ou seja, provenientes de um ambiente com controles internos bem

definidos e implementados.

31 A auditoria interna surge como ferramenta de apoio para o sistema de

gestão através de procedimentos eficazes e capazes de permitir a melhoria da

qualidade da informação interna, privilegiando a alta gerência a respeito das

diversas atividades operacionais, fornecendo subsídios vantajosos para obter

maior suporte ao processo da tomada de decisão. A administração pode ainda

examinar e acompanhar todas as operações individualmente e de forma

continuada.

A auditoria tem se mostrado ainda como instrumento que colabora para

minimizar riscos inerentes às atividades – riscos financeiros, operacionais e de

adequação às normas e objetivos. A prevenção de fraudes dentro das

organizações são uma das finalidades principais do sistema de auditoria

interna.

Segundo William Attie, “os benefícios das medidas adotadas com

relação aos controles internos são superiores aos custos incorridos em sua

implementação e melhoria”.(ATTIE, 2007,p.42).

De acordo com o Dicionário Houaiss (2002), eficácia significa a

“qualidade ou característica de quem ou do que, num nível de chefia, de

planejamento, chega realmente à consecução de um objetivo” e eficiência é a

“qualidade ou característica de quem ou do que, num nível operacional, cumpre

as suas obrigações e funções quanto a normas e padrões”

Dessa forma, a implantação de uma auditoria interna considerada eficaz,

deve permitir que os gestores estejam bem informados a respeito do

desempenho das operações da organização, e que elas estejam convergindo

para alcançar os objetivos do negócio. Faz-se necessário também o

envolvimento da alta gerência, no sentido de acompanhar os resultados e

adaptar as rotinas de trabalho para que alcancem o resultado esperado.

Vale ressaltar, conforme destacam Marcos D’Ávila e Oliveira, que

“os Controles Internos são, em qualquer caso, operados por

pessoas, que por natureza são falíveis ou susceptíveis a

fraquezas que as levem a influir na eficácia e na eficiência

desses controles.” (D’Ávila e Oliveira 2002,p.31)

32Em relação à atuação da Auditoria Interna como órgão responsável

pelos controles internos, Marcelo Cavalcante Almeida comenta:

“Não adianta a empresa implantar um excelente sistema de

controle interno sem que alguém verifique periodicamente

se os funcionários estão cumprindo o que foi determinado

no sistema, ou se o sistema não deveria ser adaptado às

novas circunstâncias.” (Almeida 2003,p.70)

Os autores citam alguns exemplos de fatores que podem prejudicar os

resultados dos Controles Internos: julgamentos (sobre o ambiente e o processo

de tomada de decisão), colapsos (fadiga, distração, descuido ou mau

entendimento das instruções e informações recebidas), má intenção da

gerência (por diversas razões, ações podem ser deliberadamente executadas

de forma a encobrir os resultados reais do ambiente controlado),

conspirações(ações semelhantes às anteriores, mas com participação de duas

ou mais pessoas com o objetivo intencional de burlar os controles) e erros no

cálculo ou estimativa da razão custos x benefícios (que podem ser

influenciados pela avaliação incorreta do limite tolerável de risco pela empresa,

em relação ao custo de implementação e manutenção dos Controles Internos)

Para evitar esses riscos, Attie (2007) recomenda algumas ações para

reforçar a eficiência e a eficácia dos Controles Internos:

a) Recompensar quem busca os controles para prevenir contra perdas;

b) Disciplinar a obediência às políticas, práticas e procedimentos;

c) Enfatizar a revisão dos relatórios de auditoria;

d) Inquirir todo o pessoal quanto ao funcionamento dos controles;

e) Analisar a pressão exercida para crescimento e seus benefícios;

f) Enfatizar o recrutamento e aplicação do pessoal quanto à

observação dos padrões éticos da organização;

g) Avaliar os programas de treinamento quanto à inclusão de temas

sobre o valor da disciplina dos Controles Internos .

33Assim, é notório que o posicionamento alta administração com relação à

auditoria interna é crucial para a conscientização dos funcionários. É

importante que a equipe envolvida neste processo entenda o real objetivo das

auditorias, desmistificando alguns mitos e esclarecendo que ninguém está em

busca de culpados, e sim, procurando garantir a aderência do sistema às

normas e políticas da organização e também melhorar os processos.

Segundo Attie,

“As organizações empenhadas em manter um sistema sadio de

controles internos obtêm sucesso porque os administradores fixam as

regras do jogo. Tais organizações trazem à luz o comportamento que

desejam que seja praticado e eliminam o comportamento que segundo

elas deve ser punido “(ATTIE, 2007,p.45).

Tal atitude mostra à equipe a importância e seriedade com que a

empresa lida com o assunto e incentiva o surgimento de um ambiente coletivo

propício à evolução das boas práticas de negócio e administração.

Pinheiro (2005) afirma que o sucesso da auditoria interna passa por um

processo de alquimia, reunindo auditores profissionalmente inteligentes,

altamente motivados e comprometidos com o sucesso da empresa onde estão

inseridos, com a responsabilidade de contribuir para a manutenção de um

controle interno sadio e ajustado aos principais objetivos estratégicos da

empresa. Neste novo contexto a função auditoria interna será um centro de

excelência para formar quadros altamente qualificados, para garantir um

sistema de controle interno eficaz no seio da empresa e com comportamentos

éticos irrepreensíveis.

34

CONCLUSÃO

A constante evolução dos negócios, o ambiente globalizado, a freqüente

escassez de recursos, exige das empresas uma atitude pró-ativa na gestão de

suas atividades. Administrar estrategicamente é condição imprescindível para a

gestão moderna. À medida que uma organização evolui atingindo um

determinado porte, é natural que a alta gerência não tenha mais condições de

acompanhar de perto as atividades com a mesma eficiência, e a ausência de

visão gerencial pode repercutir negativamente nos resultados. Entretanto, a

utilização de ferramentas de controle tal como a implantação da auditoria

interna, tem se mostrado relevante para as organizações no sentido de apoiar

a alta gerência no processo de controle e avaliação de resultados.

Dentro deste contexto, fica claro que a auditoria interna pode exercer

uma função essencial na organização, contribuindo para a introdução de

melhorias e a evolução da instituição, através de seus relatórios com as

observações e recomendações, além de reduzir sistematicamente as

possibilidades de fraudes e erros e eliminar atividades que não agregam valor

à empresa.

É impensável gerir riscos de uma organização sem fazer uso da

auditoria interna como instrumento de gestão estratégica, já que um dos

produtos desta implantação é a identificação dos fatores que podem impedir

sua melhoria e até mesmo a prestação de auxílio nos processos de correção.

Levam vantagem as organizações que perceberem o quanto antes que os

processos de auditoria interna vão muito além do cumprimento a novas

exigências regulatórias. Aperfeiçoar o ambiente de controles internos e

administrar satisfatoriamente os riscos são fatores essenciais para a

organização manter-se no mercado que encontra-se altamente competitivo e

onde a transparência e a segurança são fatores indispensáveis nos dias de

hoje.

Apesar das vantagens que a implantação da auditoria interna pode

proporcionar, é válido ressaltar que não existe garantia total de que os

35objetivos serão atingidos. Esta atividade está suscetível a atitudes fraudulentas

por parte da equipe envolvida no processo, onde os interesses diferem do que

a alta administração deseja. O sucesso está condicionado a um conjunto

integrado de estratégias e práticas que levam ao comprometimento da equipe

para se adequar a possíveis mudanças, à capacidade do auditor para

identificação das vulnerabilidades, ao compromisso da administração com a

melhoria contínua através de avaliações habituais e implementação de

medidas corretivas conforme necessário.

Em linhas gerais, a pesquisa realizada ratifica o processo de

consolidação da auditoria interna nas organizações, destacando seu auxílio

para a gestão dos riscos de negócio e sua contribuição no suporte à

governança corporativa, aprimorando os processos, a melhorando a eficiência

operacional e a aderência às normas internas e externas.

36

ANEXOS

Índice de anexos

Anexo 1 >> Normas Brasileiras de Contabilidade (NBCT 12).

37

ANEXO 1

INTERNET

http://www.cfc.org.br/uparq/Normas_Brasileiras_de_Contabilidade.pdf

Publicada no Diário Oficial da União de 28/11/2003

NORMAS BRASILEIRAS DE CONTABILIDADE

NBC T 12 – DA AUDITORIA INTERNA

12.1 – CONCEITUAÇÃO E DISPOSIÇÕES GERAIS

12.1.1 – Conceituação e Objetivos da Auditoria Interna

12.1.1.1 – Esta norma trata da atividade e dos procedimentos de Auditoria

Interna Contábil, doravante denominada Auditoria Interna.

12.1.1.2 – A Auditoria Interna é exercida nas pessoas jurídicas de direito

público, interno ou externo, e de direito privado.

12.1.1.3 – A Auditoria Interna compreende os exames, análises, avaliações,

levantamentos e comprovações, metodologicamente estruturados para a

avaliação da integridade, adequação, eficácia, eficiência e economicidade dos

processos, dos sistemas de informações e de controles internos integrados ao

ambiente, e de gerenciamento de riscos, com vistas a assistir à administração

da entidade no cumprimento de seus objetivos.

12.1.1.4 – A atividade da Auditoria Interna está estruturada em procedimentos,

com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade

agregar valor ao resultado da organização, apresentando subsídios para o

aperfeiçoamento dos processos, da gestão e dos controles internos, por meio

da recomendação de soluções para as não conformidades apontadas nos

relatórios.

3812.1.2 – Papéis de Trabalho

12.1.2.1 – A Auditoria Interna deve ser documentada por meio de papéis de

trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados

e arquivados de forma sistemática e racional.

12.1.2.2 – Os papéis de trabalho constituem documentos e registros dos fatos,

informações e provas, obtido no curso da auditoria, a fim de evidenciar os

exames realizados e dar suporte à sua opinião, críticas, sugestões e

recomendações.

12.1.2.3 – Os papéis de trabalho devem ter abrangência e grau de detalhe

suficientes para propiciarem a compreensão do planejamento, da natureza, da

oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados,

bem como do julgamento exercido e do suporte das conclusões alcançadas.

12.1.2.4 – Análises, demonstrações ou quaisquer outros documentos devem

ter sua integridade verificada sempre que forem anexados aos papéis de

trabalho.

12.1.3 – Fraude e Erro

12.1.3.1 – A Auditoria Interna deve assessorar a administração da entidade no

trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre

por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de

irregularidades detectadas no decorrer de seu trabalho.

12.1.3.2 – O termo “fraude” aplica-se a ato intencional de omissão e/ou

manipulação de transações e operações, adulteração de documentos,

registros, relatórios, informações e demonstrações contábeis, tanto em termos

físicos quanto monetários.

12.1.3.3 – O termo “erro” aplica-se a ato não-intencional de omissão,

desatenção, desconhecimento ou má interpretação de fatos na elaboração de

registros, informações e demonstrações contábeis, bem como de transações e

operações da entidade, tanto em termos físicos quanto monetários.

12.2 – NORMAS DE EXECUÇÃO DOS TRABALHOS

3912.2.1 – Planejamento da Auditoria Interna

12.2.1.1 – O planejamento do trabalho da Auditoria Interna compreende os

exames preliminares das áreas, atividades, produtos e processos, para definir

a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes

estabelecidas pela administração da entidade.

12.2.1.2 – O planejamento deve considerar os fatores relevantes na execução

dos trabalhos, especialmente os seguintes:

a) o conhecimento detalhado da política e dos instrumentos

de gestão de riscos da entidade;

b) o conhecimento detalhado das atividades operacionais e dos sistemas

contábil e de controles internos e seu grau de confiabilidade da entidade;

c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria

interna a serem aplicados, alinhados com a política de gestão de riscos da

entidade;

d) a existência de entidades associadas, filiais e partes relacionadas que

estejam no âmbito dos trabalhos da Auditoria Interna;

e) o uso do trabalho de especialistas;

f) os riscos de auditoria, quer pelo volume ou pela complexidade das

transações e operações;

g) o conhecimento do resultado e das providências tomadas em relação a

trabalhos anteriores, semelhantes ou relacionados;

h) as orientações e as expectativas externadas pela administração aos

auditores internos; e

i) o conhecimento da missão e objetivos estratégicos da entidade.

12.2.1.3 – O planejamento deve ser documentado e os programas de trabalho

formalmente preparados, detalhando-se o que for necessário à compreensão

dos procedimentos que serão aplicados, em termos de natureza, oportunidade,

extensão, equipe técnica e uso de especialistas.

4012.2.1.4 – Os programas de trabalho devem ser estruturados de forma a servir

como guia e meio de controle de execução do trabalho, devendo ser revisados

e atualizados sempre que as circunstâncias o exigirem.

12.2.2 – Riscos da Auditoria Interna

12.2.2.1 – A análise dos riscos da Auditoria Interna deve ser feita na fase de

planejamento dos trabalhos; estão relacionados à possibilidade de não se

atingir, de forma satisfatória, o objetivo dos trabalhos. Nesse sentido, devem

ser considerados, principalmente, os seguintes aspectos:

a) a verificação e a comunicação de eventuais limitações ao alcance dos

procedimentos da Auditoria Interna, a serem aplicados, considerando o volume

ou a complexidade das transações e das operações;

b) a extensão da responsabilidade do auditor interno no uso dos trabalhos de

especialistas.

12.2.3 – Procedimentos da Auditoria Interna

12.2.3.1 – Os procedimentos da Auditoria Interna constituem exames e

investigações, incluindo testes de observância e testes substantivos, que

permitem ao auditor interno obter subsídios suficientes para fundamentar suas

conclusões e recomendações à administração da entidade.

12.2.3.2 – Os testes de observância visam à obtenção de razoável segurança

de que os controles internos estabelecidos pela administração estão em efetivo

funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e

administradores da entidade. Na sua aplicação, devem ser considerados os

seguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;

b) observação – acompanhamento de processo ou procedimento quando de

sua execução; e

c) investigação e confirmação – obtenção de informações perante pessoas

físicas ou jurídicas conhecedoras das transações e das operações, dentro ou

fora da entidade.

4112.2.3.3 – Os testes substantivos visam à obtenção de evidência quanto à

suficiência, exatidão e validade dos dados produzidos pelos sistemas de

informação da entidade.

12.2.3.4 – As informações que fundamentam os resultados da Auditoria Interna

são denominadas de “evidências”, que devem ser suficientes, fidedignas,

relevantes e úteis, de modo a fornecer base sólida para as conclusões e

recomendações à administração da entidade.

12.2.3.5 – O processo de obtenção e avaliação das informações compreende:

I – a obtenção de informações sobre os assuntos relacionados aos objetivos e

ao alcance da Auditoria Interna, devendo ser observado que:

a) a informação suficiente é aquela que é factual e convincente, de tal forma

que uma pessoa prudente e informada possa entendê-la da mesma forma que

o auditor interno;

b) a informação adequada é aquela que, sendo confiável, propicia a melhor

evidência alcançável, por meio do uso apropriado das técnicas de Auditoria

Interna;

c) a informação relevante é a que dá suporte às conclusões e às

recomendações da Auditoria Interna;

d) a informação útil é a que auxilia a entidade a atingir suas metas.

II – a avaliação da efetividade das informações obtidas, mediante a aplicação

de procedimentos da Auditoria Interna, incluindo testes substantivos, se as

circunstâncias assim o exigirem.

12.2.3.6 – O processo deve ser supervisionado para alcançar razoável

segurança de que o objetivo do trabalho da Auditoria Interna está sendo

atingido.

12.2.3.7 – Devem ser adotados procedimentos adequados para assegurar que

as contingências ativas e passivas relevantes – decorrentes de processos

judiciais e extrajudiciais, reivindicações e reclamações, bem como de

42lançamentos de tributos e de contribuições em disputa, - foram identificadas e

são do conhecimento da administração da entidade.

12.2.3.8 – No trabalho da Auditoria Interna, quando aplicável, deve ser

examinada a observância dos Princípios Fundamentais de Contabilidade, das

Normas Brasileiras de Contabilidade e da legislação tributária, trabalhista e

societária, bem como o cumprimento das normas reguladoras a que estiver

sujeita à entidade.

12.2.4 – Amostragem

12.2.4.1 – Ao determinar a extensão de um teste de auditoria ou um método de

seleção de itens a serem testados, podem ser empregadas técnicas de

amostragem.

12.2.4.2 – Ao usar método de amostragem, estatística ou não, deve ser

projetada e selecionada uma amostra que possa proporcionar evidência de

auditoria suficiente e apropriada.

12.2.5 – Processamento Eletrônico de Dados – PED

12.2.5.1 – A utilização de processamento eletrônico de dados pela entidade

requer que exista, na equipe da Auditoria Interna, profissional com

conhecimento suficiente sobre a tecnologia da informação e os sistemas de

informação utilizados.

12.2.5.2 – O uso de técnicas de Auditoria Interna, que demandem o emprego

de recursos tecnológicos de processamento de informações, requer que exista

na equipe da Auditoria Interna profissional com conhecimento suficiente de

forma a implementar os próprios procedimentos ou, se for o caso, orientar,

supervisionar e revisar os trabalhos de especialistas.

12.3 – NORMAS RELATIVAS AO RELATÓRIO DA AUDITORIA INTERNA

12.3.1 – O relatório é o documento pelo qual a Auditoria Interna apresenta o

resultado dos seus trabalhos, devendo ser redigido com objetividade e

imparcialidade, de forma a expressar, claramente, suas conclusões,

43recomendações e providências a serem tomadas pela administração da

entidade.

12.3.2 – O relatório da Auditoria Interna deve abordar, no mínimo, os seguintes

aspectos:

a) o objetivo e a extensão dos trabalhos;

b) a metodologia adotada;

c) os principais procedimentos de auditoria aplicados e sua extensão;

d) eventuais limitações ao alcance dos procedimentos de auditoria;

e) a descrição dos fatos constatados e as evidências encontradas;

f) os riscos associados aos fatos constatados; e

g) as conclusões e as recomendações resultantes dos fatos constatados.

12.3.3 – O relatório da Auditoria Interna deve ser apresentado a quem tenha

solicitado o trabalho ou a quem este autorizar, devendo ser preservada a

confidencialidade do seu conteúdo.

12.3.4 – A Auditoria Interna deve avaliar a necessidade de emissão de relatório

parcial, na hipótese de constatar impropriedades/irregularidades/ ilegalidades

que necessitem providências imediatas da administração da entidade, e que

não possam aguardar o final dos exames, considerando o disposto no item

12.1.3.1.

44

BIBLIOGRAFIA CONSULTADA

Banco Central do Brasil. Auditoria independente - Aprimoramentos na

Resolução 3.081, de 29 de maio de 2003. Disponível em

http://www.bcb.gov.br/. Acesso em novembro de 2008.

BONNIN, Guillermo. Controle de Qualidade e Auditoria Interna tem Finalidade

Simétrica? 26/10/2004 Disponível em

http://www.empresario.com.br/artigos/artigos_html/artigo_a_261004.html.

Acesso em novembro de 2008.

Comissão de Valores Mobiliários. Resumo das normas de registro e atuação.

Disponível em. http://www.cvm.gov.br/. Acesso em novembro de 2008.

Escola Superior de Educação de Viseu. Mudança Organizacional no próximo

milênio. Disponível em: http://www.ipv.pt/millenium/arq13_2.htm. Acesso em

setembro de 2008.

FRANCO, Hilário e MARRA, Ernesto. Auditoria Contábil. 4a ed. São Paulo:

Atlas,

Instituto dos Auditores Independentes do Brasil. Norma e Procedimento de

Auditoria: Disponível em http://www.ibracon.com.br/. Acesso em novembro de

2008.

45Instituto dos Auditores Internos do Brasil. Normas internacionais para o

exercício profissional da auditoria interna. São Paulo, 2004. Disponível em

http://www.audibra.org.br/. Acesso em novembro de 2008.

JUNIOR, P.; Hernandez,. Auditoria de Demonstrações Contábeis. São Paulo:

Atlas, 1995

MAESTA, Victor Paulo. A importância da auditoria interna nas organizações.

Disponível em

http://www.netlegis.com.br/indexRC.jsp?arquivo=detalhesArtigosPublicados.jsp

&cod2=1271. Acesso em outubro de 2008.

MARTINS, Eliseu. Contabilidade de Custos. São Paulo: Atlas, 2003.

ZANELLA, L. et al. Auditoria Interna, São Paulo. UCS 2001.

46

BIBLIOGRAFIA CITADA

ALMEIDA, Marcelo Cavalcanti. Auditoria Um Curso Moderno e Completo. 6ª

ed. São Paulo: Atlas, 2003.

ATTIE, William. Auditoria: conceitos e aplicações. 2 ed.,São Paulo: Atlas,2007

BOYNTON, William C.; JOHNSON, Raymond N.; KELL, Walter G. Auditoria:

Tradução Autorizada. 7ª ed. (idioma inglês de Modern Auditing). São Paulo:

Atlas, 2002.

Conselho Federal de Contabilidade. Princípios fundamentais e normas

brasileiras de contabilidade de auditoria e perícia . Brasília: CFC, 2003.

COOK, John William, WINKLE, Gary M. Auditoria: filosofia e técnica. São

Paulo: Saraiva, 1983.

CREPALDI, Silvio Aparecido. Auditoria Contábil 2 ed. São Paulo. Atlas 2002

D´AVILA, Marcos Zähler; OLIVEIRA, Marcelo Aparecido Martins de. Conceitos

e técnicas de controles internos de organizações. 1ª ed. São Paulo: Nobel,

2002.

47HOUAISS, Antônio e VILLAR, Mauro de Salles. Dicionário Houaiss da língua

portuguesa. Rio de Janeiro, Objetiva, 2001.

LAKATOS, Eva Maria, MARCONI, Marina de Andrade. Metodologia do trabalho

científico. 3ª Ed. São Paulo: Atlas

MARTINELLI Advogados: Curso Básico de Auditoria Interna. Disponível em:

http://www.reitoria.rei.unicamp.br/auditoria/documentos/mod1_ap.pdf. Acesso

em novembro de 2008.

JUND, Sérgio. Auditoria: Conceitos, normas, técnicas e procedimentos. 2ª ed.,

Rio de Janeiro: Impetus, 2001.

OLIVEIRA, Luiz Martins de; DINIZ FILHO, André: Curso Básico de Auditoria. 1ª

Ed.,São Paulo: Atlas, 2001.

RICARDINO, Álvaro; CARVALHO, L. Nelson. Breve Retrospectiva do

Desenvolvimento das Atividades de Auditoria no Brasil. Disponível em:

http://www.eac.fea.usp.br/cadernos/completos/cad35/ed_35_parte2_pg22a34.p

df. Acesso em dezembro de 2008.

SILVA, Jorge Rosa. O que você precisa saber sobre Auditoria Interna. CRCRS.

1ª ed. Rio Grande do Sul, 1995.

TREVISAN AUDITORES E CONSULTORES. Auditoria: suas áreas de atuação.

São Paulo: Atlas, 1996.

48PINHEIRO, J. Leite, (2005). Auditoria interna – criar sucesso. Revista de

Auditoria Interna nº 22, Outubro-Dezembro, pp. 4-6.

ZACCARELLI, S. B. Administração estratégica da produção. São Paulo: Atlas,

1990.

49

FOLHA DE AVALIAÇÃO

Nome da Instituição:

Título da Monografia:

Autor:

Data da entrega:

Avaliado por: Conceito: