UNIVERSIDADE CÂNDIDO MENDES PÓS-GRADUAÇÃO … · também da coordenação de meios e recursos...

43

UNIVERSIDADE CÂNDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” AVM FACULDADE INTEGRADA Planejamento Financeiro e Sucesso Empresarial Por: Marcos Bandeira da Costa Orientadora Prof. Ana Cláudia Morrissy Rio de Janeiro 2012

Transcript of UNIVERSIDADE CÂNDIDO MENDES PÓS-GRADUAÇÃO … · também da coordenação de meios e recursos...

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

Planejamento Financeiro e Sucesso Empresarial

Por: Marcos Bandeira da Costa

Orientadora

Prof. Ana Cláudia Morrissy

Rio de Janeiro

2012

2

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

Planejamento Financeiro e Sucesso Empresarial

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Finanças e Gestão

Corporativa

Por: Marcos Bandeira da Costa

3

AGRADECIMENTOS

À minha esposa Mônica pelo apoio

incondicional, sempre.

4

DEDICATÓRIA

Aos meus pais.

5

RESUMO

A proposta deste trabalho é analisar o processo de planejamento

financeiro como uma ferramenta fundamental para a uma gestão de

excelência, a qual garanta não somente a sobrevivência, como também o

crescimento e o desenvolvimento das empresas. Discutir a influência de sua

participação dentro do plano estratégico, dando o direcionamento correto, além

da utilização eficiente de mecanismos de organização e controle, com o

objetivo de cumprir as metas estabelecidas na concepção do orçamento.

6

METODOLOGIA

Os métodos utilizados foram a pesquisa bibliográfica, baseada em livros

de Administração Geral e Financeira e de Planejamento Financeiro, além de

artigos publicados na “internet” da área de Planejamento Financeiro.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - O processo de planejamento 10

1) O planejamento como função administrativa

2) Os planos como instrumentos do planejamento

3) Outras funções administrativas

1.3.1 – Organização

1.3.2 - Direção

1.3.3 - Controle

CAPÍTULO II - O planejamento financeiro 22

2.1) Demonstrativos Financeiros

2.1.1 - Previsão de Vendas

2.1.2 - Orçamento de Caixa

2.1.3 - Demonstração projetada

2.1.4 - Balanço Patrimonial

CAPÍTULO III - O planejamento financeiro como

fator determinante de sucesso empresarial 33

CONCLUSÃO 39

BIBLIOGRAFIA CONSULTADA 41

BIBLIOGRAFIA CITADA 42

ÍNDICE 43

8

INTRODUÇÃO

Hoje em dia, vivendo numa economia globalizada e com uma alta

competitividade empresarial, não existe espaço para amadorismo; não se pode

dar o passo inicial com conhecimentos superficiais de sua área de atuação.

Antes mesmo da abertura da empresa, o futuro empresário precisa de

capacitação a fim de ampliar os seus conhecimentos e de saber lidar com os

inúmeros desafios da rotina empresarial. O problema é que, atualmente, diante

da profusão de publicações sobre gestão empresarial, está cada vez mais

complicado para os administradores decidir o que fazer e como fazer para

triunfar nessa “selva”.

A elaboração de um plano de negócios, que contemple todas as fases

do empreendimento e que abranja clientela, concorrência, fornecedores,

participação no mercado, etc., é fundamental para a sobrevivência da

empresa. Nesse sentido, ele deve diferenciar da concorrência, ser pró-ativo e

trabalhar na implementação de uma gestão profissional, que planeje os rumos

e dê um direcionamento claro à organização.

Na área financeira, essa gestão profissional passa necessariamente

pela elaboração de um planejamento financeiro, que vise o cumprimento das

metas orçamentárias estabelecidas, sejam elas de curto ou longo prazo, como

uma ferramenta de avaliação de resultados, que indiquem a possibilidade de

sua implantação ou não. Através dele é possível avaliar antecipadamente as

possibilidades de investimentos e o grau de endividamento, alem de estipular

uma futura necessidade de financiamentos, visando o crescimento e o sucesso

da empresa. Como afirmou Gitman:

9

“o planejamento financeiro é um aspecto importante das

atividades da empresa, porque oferece orientação para a

direção, a coordenação e o controle das providências

tomadas pela organização para que atinja seus objetivos.”

(GITMAN, 2004, p.92)

10

CAPÍTULO I

O processo de planejamento

O termo “planejamento”, segundo uma definição geral é:

“1) Ato de projetar um trabalho, serviço ou mais complexo empreendimento;

2)Determinação dos objetivos ou metas de um empreendimento, como

também da coordenação de meios e recursos para atingi-los; planificação de

serviços.” (DICIONÁRIO MICHAELIS/UOL - web). Essa definição serve para

qualquer projeto da nossa vida pessoal ou profissional, desde os mais simples

até os mais complexos, ou seja, o sucesso depende fundamentalmente de

ações que tenham um mínimo de planejamento.

Numa visão empresarial, planejamento é a visualização do que se

pretende atingir no futuro e o que deverá ser feito para isso, desde a definição

da missão da empresa, dos objetivos e das prioridades até os meios que serão

utilizados para alcançar esses objetivos, estimando os recursos que serão

utilizados e atribuindo as responsabilidades. Que rumo seguir? Que estratégias

usar? São questões fundamentais na elaboração do planejamento e que a

administração da empresa precisa estabelecer antes de qualquer ação. Como

definiu Chiavenato:

“O planejamento constitui a função inicial da

administração. Antes que qualquer função administrativa

seja executada, a administração precisa planejar, ou seja,

determinar os objetivos e os meios necessários para

alcançá-los adequadamente.” (CHIAVENATO, 2006,

p.342).

11

1.1) O planejamento como função administrativa

Planejamento é a função administrativa que define os objetivos e

decide sobre os recursos e tarefas necessárias para atingi-los de forma

racional e, nesse processo de planejamento existem seis passos essenciais,

definidos assim por Schermerhorn:

“1.Definir os objetivos: o primeiro passo do planejamento

é o estabelecimento dos objetivos que se pretende

alcançar;

2.Verificar qual a situação atual em relação aos objetivos:

simultaneamente à definição dos objetivos, deve-se

avaliar a situação atual em contraposição aos objetivos

desejados, verificar onde se está e o que precisa ser feito;

3.Desenvolver premissas quanto às condições futuras:

premissas constituem os ambientais esperados dos

planos em operação. Como a organização opera em

ambientes complexos, quanto mais pessoas estiverem

atuando na elaboração e compreensão do planejamento

e quanto mais se obtiver envolvimento para utilizar

premissas consistentes, tanto mais coordenado será o

planejamento;

4.Analisar as alternativas de ação: o quarto passo do

planejamento é a busca e que devem ser empreendidas,

escolher uma delas para perseguir um ou mais objetivos e

fazer um plano para alcançar os objetivos;

5.Escolher um curso de ação entre as várias alternativas:

o quinto passo é selecionar o curso de ação adequado

para alcançar os objetivos propostos. Trata-se de uma

tomada de decisão, em que se escolhe uma alternativa e

se abandona as demais. A alternativa escolhida se

transforma em um plano para o alcance dos objetivos;

12

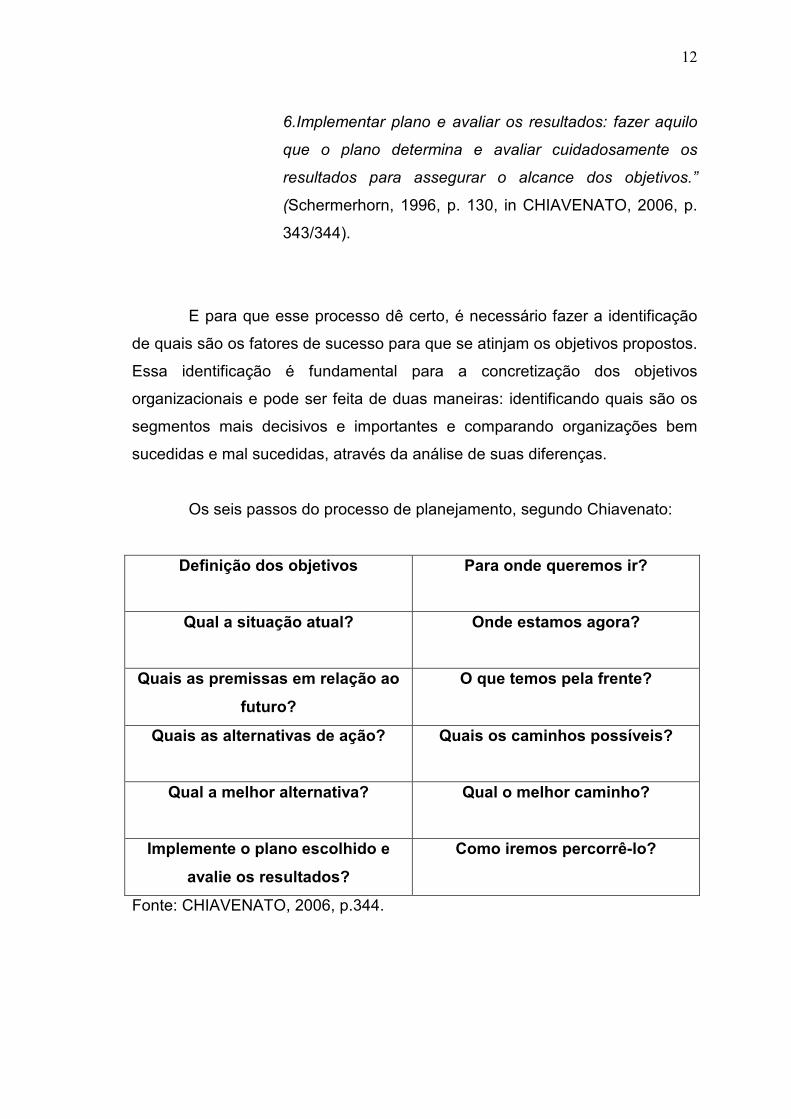

6.Implementar plano e avaliar os resultados: fazer aquilo

que o plano determina e avaliar cuidadosamente os

resultados para assegurar o alcance dos objetivos.”

(Schermerhorn, 1996, p. 130, in CHIAVENATO, 2006, p.

343/344).

E para que esse processo dê certo, é necessário fazer a identificação

de quais são os fatores de sucesso para que se atinjam os objetivos propostos.

Essa identificação é fundamental para a concretização dos objetivos

organizacionais e pode ser feita de duas maneiras: identificando quais são os

segmentos mais decisivos e importantes e comparando organizações bem

sucedidas e mal sucedidas, através da análise de suas diferenças.

Os seis passos do processo de planejamento, segundo Chiavenato:

Definição dos objetivos

Para onde queremos ir?

Qual a situação atual?

Onde estamos agora?

Quais as premissas em relação ao

futuro?

O que temos pela frente?

Quais as alternativas de ação?

Quais os caminhos possíveis?

Qual a melhor alternativa?

Qual o melhor caminho?

Implemente o plano escolhido e

avalie os resultados?

Como iremos percorrê-lo?

Fonte: CHIAVENATO, 2006, p.344.

13

Diante dos vários fatores externos (economia globalizada, avanço

tecnológico, políticas governamentais, etc.) e internos (gestão eficaz, eficiência

operacional, etc.) que as organizações enfrentam atualmente, existe uma série

de vantagens decorrentes do processo de planejamento. Por exemplo, o foco

em resultados, que orienta o desempenho em direção às metas e resultados a

serem alcançados. A flexibilidade, outro exemplo, dá dinamismo ao processo,

podendo operar mudanças rapidamente ou até antecipar-se, tanto em relação

aos problemas, como em relação às oportunidades. Outras vantagens são as

prioridades voltadas para as coisas mais importantes e também a melhoria da

alocação de recursos disponíveis.

1.2) Os planos como instrumentos do planejamento

O principal instrumento de orientação do planejamento são os planos,

ou seja, meios facilitadores para o alcance das metas e objetivos

estabelecidos, que servem como referenciais na definição dos recursos

necessários e como um integrador desses objetivos a serem alcançados,

permitindo assim, que todo o processo possa ser constantemente monitorado

e avaliado. Eles podem ser de longo, médio ou curto prazo, dependendo do

nível organizacional, pois cada um deles apresenta características diferentes.

Como definiu Chiavenato:

“o nível institucional elabora genericamente o

planejamento estratégico, o nível intermediário segue-o

com planos táticos e o nível operacional traça

detalhadamente os planos operacionais.” (CHIAVENATO,

2006, p.347)

Os planos de longo prazo (ou estratégicos) abrangem toda a

organização e duram, geralmente, um período de três a cinco anos e baseiam-

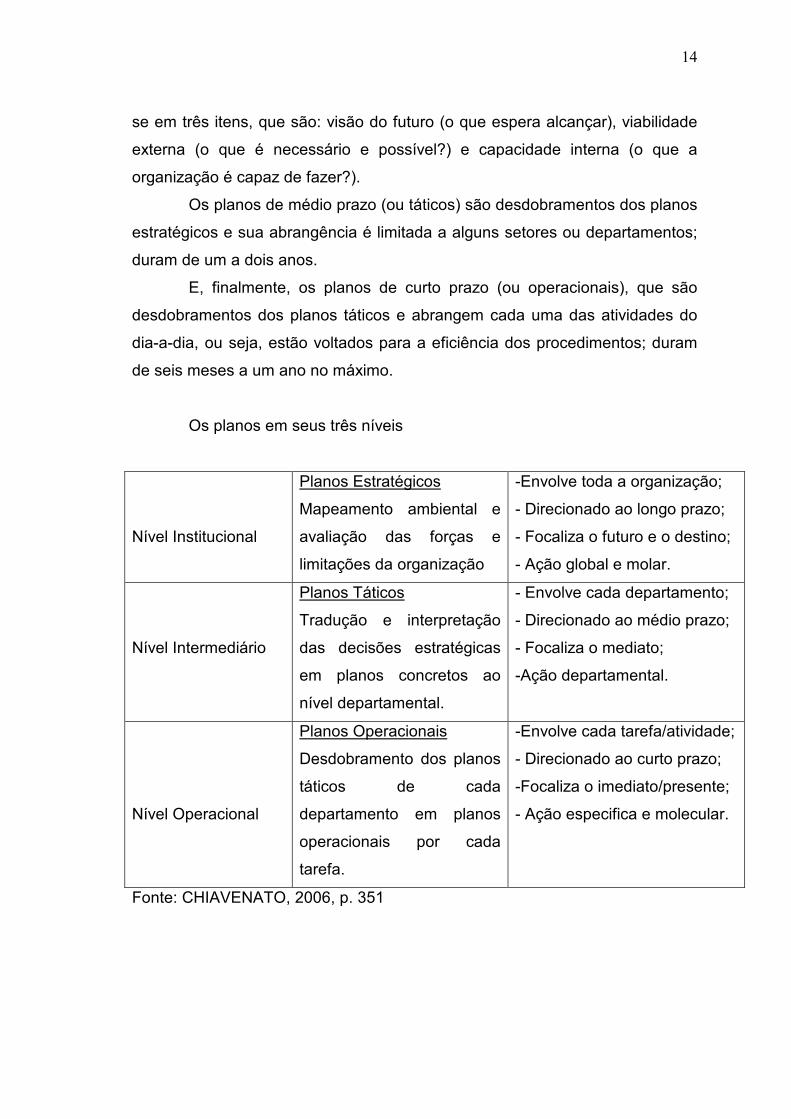

14

se em três itens, que são: visão do futuro (o que espera alcançar), viabilidade

externa (o que é necessário e possível?) e capacidade interna (o que a

organização é capaz de fazer?).

Os planos de médio prazo (ou táticos) são desdobramentos dos planos

estratégicos e sua abrangência é limitada a alguns setores ou departamentos;

duram de um a dois anos.

E, finalmente, os planos de curto prazo (ou operacionais), que são

desdobramentos dos planos táticos e abrangem cada uma das atividades do

dia-a-dia, ou seja, estão voltados para a eficiência dos procedimentos; duram

de seis meses a um ano no máximo.

Os planos em seus três níveis

Nível Institucional

Planos Estratégicos

Mapeamento ambiental e

avaliação das forças e

limitações da organização

-Envolve toda a organização;

- Direcionado ao longo prazo;

- Focaliza o futuro e o destino;

- Ação global e molar.

Nível Intermediário

Planos Táticos

Tradução e interpretação

das decisões estratégicas

em planos concretos ao

nível departamental.

- Envolve cada departamento;

- Direcionado ao médio prazo;

- Focaliza o mediato;

-Ação departamental.

Nível Operacional

Planos Operacionais

Desdobramento dos planos

táticos de cada

departamento em planos

operacionais por cada

tarefa.

-Envolve cada tarefa/atividade;

- Direcionado ao curto prazo;

-Focaliza o imediato/presente;

- Ação especifica e molecular.

Fonte: CHIAVENATO, 2006, p. 351

15

1.3) Outras funções administrativas

1.3.1 - ORGANIZAÇÃO

A função administrativa da organização é a segunda etapa do

processo administrativo. Ela é a forma de coordenar, racionalmente, todos os

recursos da empresa, sejam humanos, financeiros ou materiais, estruturando e

integrando os órgãos administrativos e estabelecendo relações entre eles e

suas atribuições. A organização está muito bem definida por Chiavenato neste

trecho:

“A função administrativa de organizar conduz

necessariamente à criação da estrutura organizacional. A

estrutura organizacional pode ser definida como:

1. O conjunto de tarefas formais atribuídas às unidades

organizacionais – divisões ou departamentos – e às

pessoas.

2. As relações de subordinação, incluindo linhas de

autoridade, responsabilidade pelas decisões, números de

níveis hierárquicos e amplitude do controle administrativo.

3. As comunicações para assegurar coordenação

eficaz entre órgãos e pessoas ao longo das unidades

operacionais.

O conjunto de tarefas formais, as relações de

subordinação e os sistemas de coordenação servem para

assegurar o controle vertical da organização. A estrutura

organizacional é eficaz na medida em que o faz com os

mínimos recursos ou custos.”

(CHIAVENATO, 2006, p. 360)

16

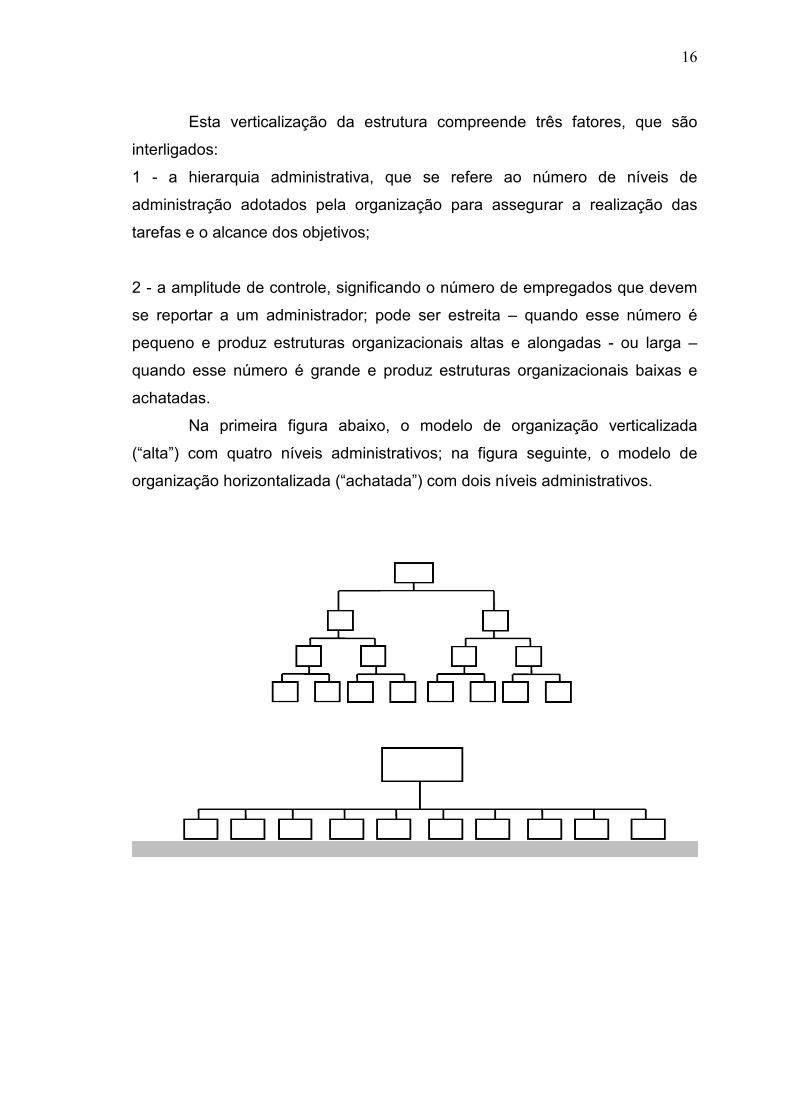

Esta verticalização da estrutura compreende três fatores, que são

interligados:

1 - a hierarquia administrativa, que se refere ao número de níveis de

administração adotados pela organização para assegurar a realização das

tarefas e o alcance dos objetivos;

2 - a amplitude de controle, significando o número de empregados que devem

se reportar a um administrador; pode ser estreita – quando esse número é

pequeno e produz estruturas organizacionais altas e alongadas - ou larga –

quando esse número é grande e produz estruturas organizacionais baixas e

achatadas.

Na primeira figura abaixo, o modelo de organização verticalizada

(“alta”) com quatro níveis administrativos; na figura seguinte, o modelo de

organização horizontalizada (“achatada”) com dois níveis administrativos.

17

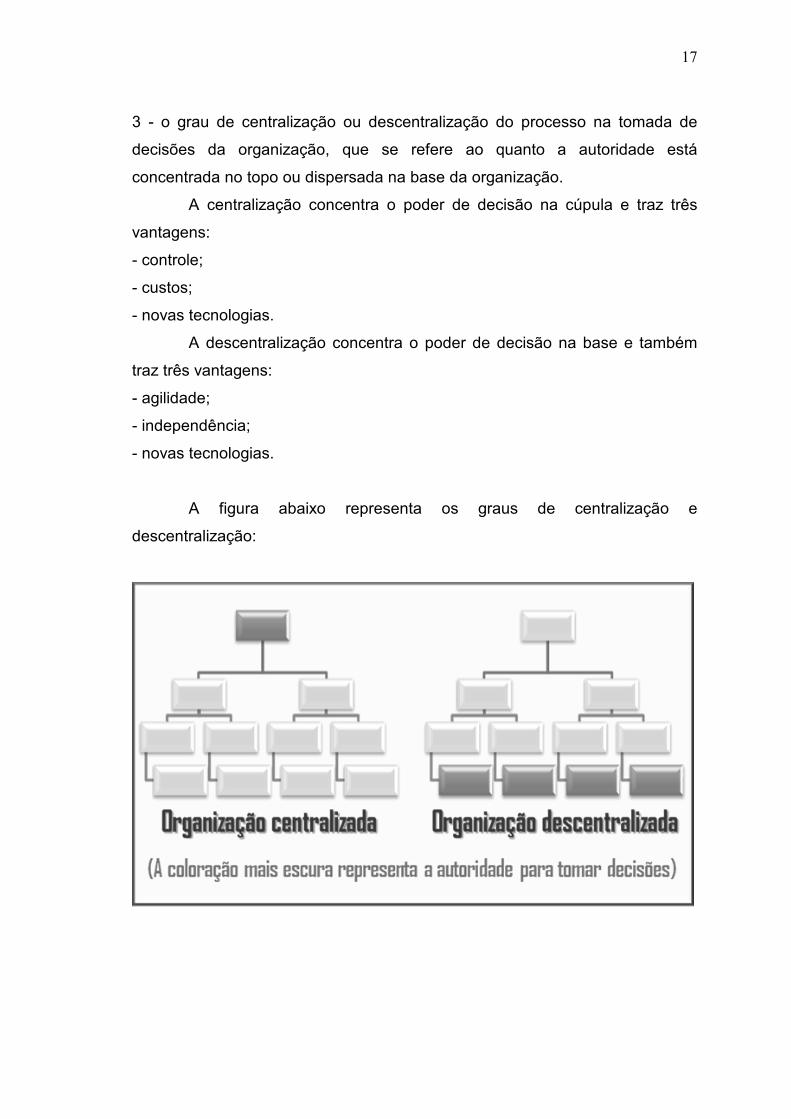

3 - o grau de centralização ou descentralização do processo na tomada de

decisões da organização, que se refere ao quanto a autoridade está

concentrada no topo ou dispersada na base da organização.

A centralização concentra o poder de decisão na cúpula e traz três

vantagens:

- controle;

- custos;

- novas tecnologias.

A descentralização concentra o poder de decisão na base e também

traz três vantagens:

- agilidade;

- independência;

- novas tecnologias.

A figura abaixo representa os graus de centralização e

descentralização:

18

1.3.2 - DIREÇÃO

A função administrativa da direção é a penúltima etapa do processo

administrativo e nada mais é do que colocar em prática tudo o que foi

planejado e organizado. Em suma, é o relacionamento interpessoal do

administrador com os seus subordinados, sendo a única das funções

administrativas que define as relações entre os indivíduos.

“...está relacionada com a maneira pela qual os objetivos

devem ser alcançados através da atividade das pessoas

e da aplicação dos recursos que compõem a organização.

Após definir os objetivos, traçar as estratégias para

alcançá-los, estabelecer o planejamento, estruturar a

organização, cabe à função de direção colocar tudo isso

em marcha. Dirigir significa interpretar os planos para as

pessoas e dar instruções e orientação sobre como

executá-los e garantir o alcance dos objetivos.”

(CHIAVENATO, 2006, p. 368)

Está distribuída em todos os níveis hierárquicos das organizações da

seguinte forma:

- nível institucional = direção;

- nível intermediário = gerência;

- nível operacional = supervisão.

Em todos os níveis, pessoas dirigem e pessoas são dirigidas, cada

qual dentro de sua área de competência, mas o processo é exatamente o

mesmo para todos, ou seja, de relações pessoais através da comunicação,

liderança e motivação.

“A direção envolve a focalização nos membros

organizacionais como pessoas e a abordagem de

assuntos como liderança, motivação, comunicação,

19

solução de conflitos, além do desenvolvimento de boas

relações entre as pessoas e a criação de um excelente

ambiente de trabalho. A direção constitui um importante

elemento na consolidação da qualidade de vida no

trabalho.” (CHIAVENATO, 2006, p. 368)

1.3.3 - CONTROLE

A função administrativa do controle é a última etapa do processo

administrativo e serve para verificar se tudo está sendo executado de acordo

com o que foi planejado, organizado e dirigido. Através do monitoramento e

das avaliações constantes, aumentam consideravelmente as possibilidades de

se atingir os resultados esperados. Em suma, é fundamental avaliar durante

todo o processo, comparar a situação atual com o que foi estabelecido nos

objetivos e, se necessário, ajustar o que for preciso. O controle é a garantia de

que tudo será bem executado a fim de que os objetivos sejam alcançados.

Isso se confirma nas palavras de Chiavenato:

“...o controle é uma função administrativa que se distribui

entre todos os níveis organizacionais. Assim, quando

falamos de controle, queremos dizer que o nível

institucional efetua o controle estratégico, o nível

intermediário faz os controles táticos e o nível

operacional, os controles operacionais. Cada qual dentro

de sua área de competência. Os três níveis se interligam

e se entrelaçam intimamente. Contudo, o processo é

exatamente o mesmo para todos os níveis: monitorar e

avaliar incessantemente as atividades e operações da

organização.” (CHIAVENATO, 2006, p. 377)

20

É um processo em que todas as etapas se repetem, influenciando e

sendo influenciadas constantemente.

“O processo de controle apresenta quatro etapas ou

fases, a saber:

1. Estabelecimento de objetivos ou padrões de

desempenho.

2. Avaliação ou mensuração do desempenho atual.

3. Comparação do desempenho atual com os objetivos

ou padrões estabelecidos.

4. Tomada de ação corretiva para corrigir possíveis

desvios ou anormalidades.”

(CHIAVENATO, 2006, p. 378)

Para a eficácia de um sistema de controle, é necessário ter as

seguintes características:

- Orientação estratégica para resultados;

- Compreensão;

- Orientação rápida para as exceções;

- Flexibilidade;

- Autocontrole;

- Natureza positiva;

- Clareza e objetividade.

E, dependendo da necessidade da organização, existem três tipos de

controle:

1 - Controles estratégicos, que também são conhecidos como controles

organizacionais e são orientados para o longo prazo:

- Balanços e relatórios financeiros;

- Controle de lucros e perdas;

- Análise de retorno sobre o investimento.

21

2 - Controles táticos, que estão no nível intermediário e são orientados para o

médio prazo (ou exercício anual):

- Controle orçamentário;

- Contabilidade de custos (fixos ou variáveis).

3 - Controles operacionais, que estão no nível operacional e são orientados

para o curto prazo:

- Disciplina;

- Controle de estoques;

- Programação “Just-in-time” (JIT);

- Planejamento de requisitos de materiais (PRM);

- Controle de qualidade.

22

CAPÍTULO II

O planejamento financeiro

A gestão financeira eficaz depende fundamentalmente de um

planejamento financeiro bem elaborado, que adeqüe as metas à realidade

financeira da empresa, pois, desta maneira, ele torna-se uma ferramenta

fundamental para a sobrevivência e o sucesso da empresa. O processo de

planejamento financeiro se desenvolve por etapas, com a inserção de vários

dados vinculados ao planejamento estratégico da empresa. A cada etapa

ultrapassada, é feita uma avaliação dos resultados em relação aos objetivos e,

se necessário, as correções devidas. Dois elementos são essenciais nessa

fase: o planejamento de caixa, que elabora o orçamento de caixa e o

planejamento de resultados, que elabora as demonstrações projetadas. Após a

etapa final, com todos os dados agrupados, teremos um plano financeiro.

Inicialmente, são elaborados os planos financeiros de longo prazo (ou

estratégicos), que geralmente abrangem um período de cinco anos, mas que

podem chegar a dez anos, dependendo das expectativas e objetivos definidos

pela empresa. Os planos financeiros são essencialmente vinculados aos

planos estratégicos da empresa, com nível de detalhamento bastante reduzido,

concentrados no orçamento de capital e nas expectativas de geração de lucros

e recursos financeiros. Como bem definiu Lemes Jr:

“..são voltados para os objetivos de crescimento

relacionados com investimento de capital, expansão em

termos de mercados e produtos, pesquisa e

desenvolvimento de produtos e definição de fontes de

financiamentos, concentrando-se na preparação dos

orçamentos de capital, expectativas de geração de lucros

e recursos financeiros.” (LEMES JÚNIOR, 2005, p.427)

23

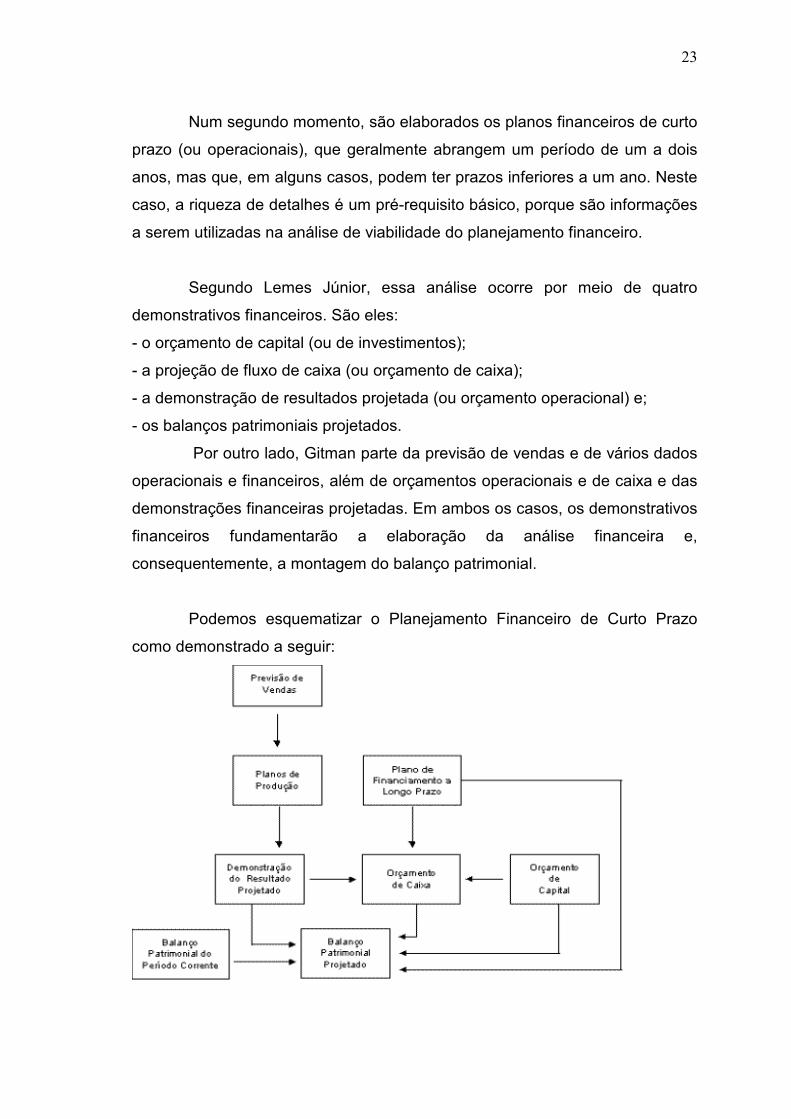

Num segundo momento, são elaborados os planos financeiros de curto

prazo (ou operacionais), que geralmente abrangem um período de um a dois

anos, mas que, em alguns casos, podem ter prazos inferiores a um ano. Neste

caso, a riqueza de detalhes é um pré-requisito básico, porque são informações

a serem utilizadas na análise de viabilidade do planejamento financeiro.

Segundo Lemes Júnior, essa análise ocorre por meio de quatro

demonstrativos financeiros. São eles:

- o orçamento de capital (ou de investimentos);

- a projeção de fluxo de caixa (ou orçamento de caixa);

- a demonstração de resultados projetada (ou orçamento operacional) e;

- os balanços patrimoniais projetados.

Por outro lado, Gitman parte da previsão de vendas e de vários dados

operacionais e financeiros, além de orçamentos operacionais e de caixa e das

demonstrações financeiras projetadas. Em ambos os casos, os demonstrativos

financeiros fundamentarão a elaboração da análise financeira e,

consequentemente, a montagem do balanço patrimonial.

Podemos esquematizar o Planejamento Financeiro de Curto Prazo

como demonstrado a seguir:

24

2.1) Demonstrativos Financeiros

2.1.1 - Previsão de Vendas: é o primeiro passo no planejamento financeiro de

curto prazo e dá ao administrador financeiro a capacidade de elaborar uma

previsão dos fluxos de caixa, de acordo com o previsto para as vendas. Esses

fluxos serão oriundos dos recebimentos e dos gastos com a produção e

estoques, que influenciarão na decisão sobre as necessidades de caixa. A

previsão de vendas baseia-se na análise de dados externos, que tem a ver

com os índices econômicos importantes relacionados às vendas, como o PIB

(Produto Interno Bruto), por exemplo; na análise de dados internos, que se

refere às projeções dos canais de distribuição e na capacidade de produção da

empresa; e, ainda, uma previsão final de vendas, combinando esses dados

internos e externos com a natureza do produto da empresa.

2.1.2 - Orçamento de Caixa: é uma ferramenta básica e fundamental no

planejamento financeiro de curto prazo e a sua principal função é mensurar ou

estimar a necessidade de caixa, através da verificação da existência ou não de

excedentes nas entradas e saídas de caixa, dentro de um determinado

período; em geral de um ano, divididos em intervalos mensais. Segundo

Gitman:

“O orçamento de caixa, ou previsão de caixa, é uma

demonstração que apresenta as entradas e saídas de

caixa planejadas da empresa, que a utiliza para estimar

suas necessidades de caixa no curto prazo, com especial

atenção para o planejamento do uso de superávits e a

cobertura de déficits.” (GITMAN, 2004, p.94).

25

Com isso, é possível definir se os excedentes serão utilizados em

novos investimentos ou, em caso contrário, se medidas mais drásticas serão

tomadas para suprir as necessidades, como empréstimos ou financiamentos,

por exemplo. Uma das alternativas de reduzir o risco de uma previsão errônea

do orçamento, além de uma correta estimativa das vendas, é a elaboração de

vários orçamentos de caixa, baseados em previsões otimistas, pessimistas

e/ou mais próximos das expectativas da empresa. Com isso, o administrador

financeiro terá instrumentos para uma ação diante da detecção de risco, de

modo que possa tomar uma decisão a curto prazo mais cabível e com maior

segurança.

Na visão de Lemes Jr, o fluxo de caixa é composto por três fluxos, que

facilitam a preparação do orçamento de caixa:

“o fluxo operacional – entradas e saídas de caixa

diretamente ligadas à atividade operacional da empresa,

o fluxo de investimentos – entradas e saídas de caixa

ligadas aos investimentos e aos ativos permanentes, e o

fluxo de financiamento - entradas e saídas ligadas aos

empréstimos e financiamentos e ao patrimônio líquido.”

(LEMES JR., 2005, P. 421 A 423)

2.1.3 - Demonstração projetada: ao contrário da projeção orçamento de

caixa, que utiliza o regime de caixa, a projeção da demonstração de resultados

usa o regime de competências na verificação da posição financeira geral da

empresa, que apresenta as projeções da demonstração do resultado no

exercício e do balanço patrimonial. De acordo com a interpretação dessas

projeções e com as expectativas do mercado, o grau de confiabilidade da

situação financeira da empresa pode ser mensurado, ajudando os analistas a

tomar boas decisões financeiras. Gitman define bem:

26

“Tanto os administradores financeiros quanto os

fornecedores de recursos podem usar as demonstrações

projetadas para analisar as entradas e saídas de caixa da

empresa, bem como seus índices de liquidez, atividade,

endividamento, rentabilidade e valor de mercado... Após a

análise das demonstrações projetadas, o administrador

financeiro pode tomar providencias para ajustar as

atividades planejadas, visando atingir as metas

financeiras de curto prazo.” (GITMAN, 2004, p.108).

2.1.4 - Balanço Patrimonial: é o principal demonstrativo financeiro, pois

apresenta um verdadeiro “radiografia” das finanças da empresa. Sua principal

função é comparar o exercício atual com os exercícios anteriores,

possibilitando o cálculo dos índices financeiros, os quais criarão condições

para a realização da análise financeira; essa análise mostrará se os resultados

econômico-financeiros da empresa melhoraram ou não.

Na sua elaboração serão utilizadas todas as informações coletadas

nas projeções do balanço do exercício em curso, na demonstração de

resultados e nos orçamentos de capital e de caixa. Destina-se a evidenciar,

resumidamente, o patrimônio da entidade, quantitativa e qualitativamente,

através de um relatório de Bens e Direitos (ATIVO) e de Obrigações

(PASSIVO), além da participação dos sócios (PATRIMÔNIO LÍQUIDO).

Exemplo de Balanço Patrimonial, segundo Lemes Júnior:

ATIVO PASSIVO

Ativo Circulante Passivo Circulante

Disponibilidades Fornecedores

Valores a receber Empréstimos Bancários

Estoques Obrigações Sociais

27

Despesas Antecipadas Contas a Pagar

Ativo Realizável à Longo Prazo Passivo Exigível à Longo Prazo

Resultados de Exercícios Futuros

Financiamentos

Valores a Receber de Longo Prazo Patrimônio Líquido

Aplicações Financeiras de Longo

Prazo

Ativo Permanente Capital

Reservas de Capital

Investimentos Reservas de reavaliação

Imobilizado Reservas de Lucros

Diferido Lucros ou prejuízos acumulados

Fonte: LEMES JR., 2005, P. 427

No Balanço Patrimonial, as contas são classificadas segundo os

elementos do patrimônio que registrem e agrupadas de modo a facilitar o

conhecimento e a análise da situação financeira da empresa.

2.1.4.1 - Ativo

As contas do Ativo serão classificadas por ordem decrescente de liquidez.

2.1.4.1.2 - Ativo Circulante

São classificados neste grupo os Bens e Direitos que se realizarão no exercício

social seguinte. Fazem parte deste grupo, os subgrupos abaixo discriminados:

DISPONIBILIDADES

Caixa

Bancos Conta Corrente

Aplicações Financeiras de Curto Prazo

28

VALORES A RECEBER (clientes)

Cliente “A”

Cliente “B”

Cliente “C”

(-) Duplicatas Descontadas

(-) Provisão para Devedores Duvidosos

ESTOQUES

Produtos Acabados

Produtos em Processo

Matéria Prima

Despesas Antecipadas

Adiantamento a Empregados

Impostos a Recuperar

Depósitos Compulsórios

Outras Contas de Curto Prazo

2.1.4.1.3 - Ativo Realizável à Longo Prazo

São classificadas neste grupo: os Bens e Direitos, que irão realizar-se após o

exercício social seguinte, derivados de vendas, prestação de serviços,

aplicações financeiras e adiantamentos ou empréstimos a sociedades

coligadas, diretores, acionistas, que não constituírem negócios usuais na

exploração do objeto da empresa.

FINANCIAMENTOS

VALORES A RECEBER de LONGO PRAZO (clientes )

Cliente " A "

Cliente " B "

Cliente " C "

29

APLICAÇÕES FINANCEIRAS de LONGO PRAZO

Instituição "A"

Instituição "B"

Instituição "C"

2.1.4.1.4 - Ativo Permanente

Como o próprio nome diz, os itens que integram este grupo têm características

permanentes (fixas, de não-giro), mas nada impede que a administração

venda-os para “oxigenar” o capital de giro da empresa na falta do mesmo.

INVESTIMENTOS

Participações Societárias

Obras de Arte

Imóveis para Aluguel

IMOBILIZADO (destinados à manutenção das atividades da empresa)

Máquinas

Equipamentos

Prédios

Ferramentas

Móveis e Utensílios

Veículos

Marcas e Patentes

Direitos sobre Recursos Naturais

“Florestamento” e Reflorestamento

( - ) Depreciação Acumulada

( - ) Amortização Acumulada

( - ) Exaustão Acumulada

DIFERIDO (gastos que contribuirão para a formação de mais de um exercício

social)

Gastos Pré-operacionais

30

Gastos com Pesquisas

Gastos com Reorganização

( - ) Amortização Acumulada

2.1.4.2 - Passivo

As contas do passivo estão classificadas por ordem decrescente de

exigibilidade.

2.1.4.2.1 - Passivo Circulante

São classificadas nesse grupo as Obrigações que irão vencer no exercício

social seguinte.

FORNECEDORES

Fornecedor " A "

Fornecedor " B "

Fornecedor " C "

EMPRÉSTIMOS BANCÁRIOS

Instituição " A "

Instituição " B "

Instituição " C "

OBRIGAÇÕES SOCIAIS

INSS a Recolher

FGTS a Recolher

CONTAS A PAGAR

Empresa " A "

Empresa " B "

Empresa " C"

31

2.1.4.2.2 – Passivo Exigível a Longo Prazo

São classificadas neste grupo as obrigações que irão vencer após o exercício

social seguinte.

FORNECEDORES de LONGO PRAZO

Fornecedor " A "

Fornecedor " B "

Fornecedor " C "

CONTAS A PAGAR de LONGO PRAZO

Empresa " A "

Empresa " B "

Empresa " C"

EMPRÉSTIMOS de LONGO PRAZO

Instituição " A "

Instituição " B "

Instituição " C "

2.1.4.2.3 - Resultados de Exercícios Futuros

São classificadas neste grupo as contas de receitas de exercícios futuros,

diminuídas dos custos e despesas a elas decorrentes. Não devem ser

incluídas as operações como Faturamento Antecipado, Adiantamento

Recebido de Cliente e Juros Ativos a serem Ganhos.

ALUGUEL RECEBIDO ANTECIPADAMENTE

Empresa " A "

Empresa " B "

( - ) Custo e Despesas correspondentes às Receitas

2.1.4.2.4 - Patrimônio Líquido

No Balanço Patrimonial, a diferença entre o valor do Ativo e o valor do Passivo

32

e Resultados de Exercícios Futuros, representa o Patrimônio Líquido, que é o

valor contábil pertencente aos acionistas ou sócios.

CAPITAL

Sócio "A”

Sócio "B"

Sócio "C"

RESERVAS DE CAPITAL

CM do Capital Realizado

Ágio na Emissão de Ações

Doações

RESERVAS DE REAVALIAÇÕES

RESERVAS DE LUCROS

Reserva Legal

Reservas de Lucros para Expansão

Reservas de Lucros a Realizar

LUCROS OU PREJUÍZOS ACUMULADOS

33

CAPÍTULO III

O planejamento financeiro como fator determinante do

sucesso empresarial

Nos dias de hoje, em plena “Era da Informação”, não é difícil perceber

as transformações que ocorrem nas organizações. Até algum tempo atrás, o

sucesso empresarial estava associado ao tamanho da empresa e de suas

instalações, através da acumulação de recursos materiais e financeiros, e ao

poder de influência que isso causava no mercado.

Na atualidade, o sucesso empresarial está diretamente relacionado à

capacidade das empresas reagirem às mudanças do mercado, de forma ágil e

inovadora, independentemente de seu porte ou tamanho, através de produtos

e serviços capazes de transformar os da concorrência em obsoletos ou

ultrapassados; ou seja, o diferencial competitivo que leva ao sucesso já não é

o mesmo de outros tempos.

A globalização dos mercados trouxe para as empresas a necessidade

de se diferenciar como forma de sobrevivência, diante de uma concorrência

cada vez mais feroz e acirrada. E para fazer a diferença, uma das medidas

necessárias é a adoção de uma gestão estratégica, que torne as empresas

competitivas e eficazes.

Nesse sentido, a gestão financeira tem um papel imprescindível a

qualquer empreendimento, pois trabalha com informações relevantes na

administração dos recursos financeiros, geralmente com muita influência na

tomada de decisões; isso possibilita manter o negócio viável, rentável e

lucrativo, principalmente por priorizar a organização e o planejamento.

34

O planejamento financeiro pode ter início em qualquer etapa do

empreendimento, embora o recomendável é que seja feito antes mesmo de

iniciá-lo, levando-se em consideração todos os aspectos financeiros calculados

de forma clara e precisa e com monitoramento constante. Inicialmente, os

custos e os lucros têm um determinado valor, que pode alterar-se a qualquer

momento, dependendo da atuação da empresa ou de alguma oscilação no

fornecimento de matérias-primas e/ou serviços.

Para se precaver desse tipo de “surpresa”, deve-se elaborar um

orçamento a fim de saber, entre outras coisas, o quanto se está lucrando em

cada produto e/ou serviço relacionado ao negócio, o quanto foi gasto e o

quanto teve de custos; quanto mais itens forem relacionados, melhor será o

gerenciamento e ainda melhores serão os resultados obtidos. Conseguir-se-á

entender como o lucro da empresa e seus mecanismos se relacionam com o

mercado e, também, como diversos fatores influenciam na variação do lucro.

Ao entender a lógica do seu faturamento, tem-se a visão ampliada para ser

capaz de enxergar novas oportunidades na evolução do desempenho da

empresa.

Essas oportunidades podem ser alguns possíveis investimentos, como

equipamentos, funcionários, modos de operação ou quaisquer outras coisas,

que melhorem o desempenho econômico da empresa. Para isso, é necessário

que os dados econômicos e financeiros sejam bem estudados e bem avaliados

a fim de saber da viabilidade do investimento e se o retorno trará bons

resultados.

Neste ponto, verificamos como é importante a figura de um

administrador financeiro. A responsabilidade de tomada de decisão sobre um

investimento é dele e, caso essa decisão seja incorreta, o futuro da empresa

pode ficar comprometido, determinando a sua sobrevivência ou a sua falência.

Basicamente, as responsabilidades do administrador financeiro compreendem:

- planejamento – adequar as metas à realidade financeira da empresa;

35

- execução – determinar quais investimentos serão utilizados ou elaborar uma

política de redução de custos;

- controle – acompanhar os resultados, tomando medidas corretivas de

realinhamento, caso haja necessidade.

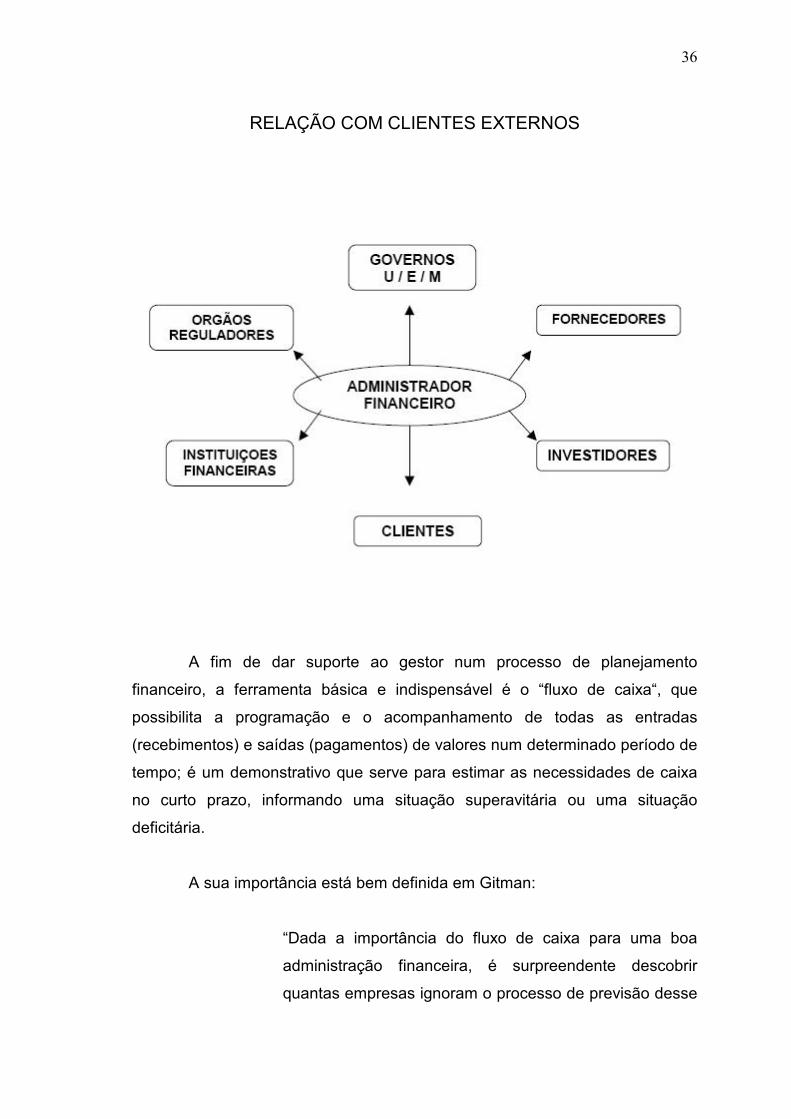

Nas representações gráficas abaixo, a relação administrador financeiro

com clientes internos e externos, respectivamente:

RELAÇÃO COM CLIENTES INTERNOS

36

RELAÇÃO COM CLIENTES EXTERNOS

A fim de dar suporte ao gestor num processo de planejamento

financeiro, a ferramenta básica e indispensável é o “fluxo de caixa“, que

possibilita a programação e o acompanhamento de todas as entradas

(recebimentos) e saídas (pagamentos) de valores num determinado período de

tempo; é um demonstrativo que serve para estimar as necessidades de caixa

no curto prazo, informando uma situação superavitária ou uma situação

deficitária.

A sua importância está bem definida em Gitman:

“Dada a importância do fluxo de caixa para uma boa

administração financeira, é surpreendente descobrir

quantas empresas ignoram o processo de previsão desse

37

fluxo. Existem três razões comuns para isso: as previsões

de caixa são sempre incorretas, sua elaboração é difícil e

os administradores não percebem seus benefícios a não

ser quando a empresa já se encontra em dificuldades

financeiras. Além disso, cada empresa tem sua própria

metodologia de previsão de caixa. Se as entradas e

saídas de caixa da empresa não formarem uma série que

os administradores possam representar num gráfico, será

difícil fazer previsões adequadas.

No entanto, os motivos para a elaboração de previsões

de fluxo de caixa são importantes: as previsões fornecem

condições para o estabelecimento de liquidez adequada,

permitem à empresa minimizar os custos de

financiamento ou maximizar o rendimento de aplicações e

ajudam os executivos financeiros a gerir exposições a

risco de câmbio mais adequadamente. Em períodos de

restrição ao crédito, os fornecedores de recursos

esperam que os devedores monitorem mais

cuidadosamente seus fluxos de caixa e tendem a preferir

empresas que elaborem boas previsões de caixa.

Quando não há compatibilidade entre as necessidades de

caixa e a posição prevista, os administradores financeiros

são capazes de planejar a captação de recursos

adicionais para cobrir a diferença.”

(GITMAN, 2004, p.99).

Hoje em dia, a concepção de um fluxo de caixa é simples, mas requer

certa habilidade para lidar com planilhas eletrônicas. Através da inserção de

dados financeiros, eles podem ser organizados e controlados, permitindo

assim a análise financeira da empresa com informações substanciais e em

tempo real.

38

Mas existem outras opções: os serviços de uma consultoria

especializada, que ofereça estratégias e ferramentas para a análise financeira

e que possibilite o gerenciamento de todo este sistema de dentro da empresa.

Há ainda a opção de “softwares” financeiros pagos e gratuitos disponíveis na

“internet”, que são recomendados para os que gostam de monitorar tudo o que

acontece em seu negócio e saber os mínimos detalhes acerca disto, embora

nem todos os programas possam atender as suas necessidades.

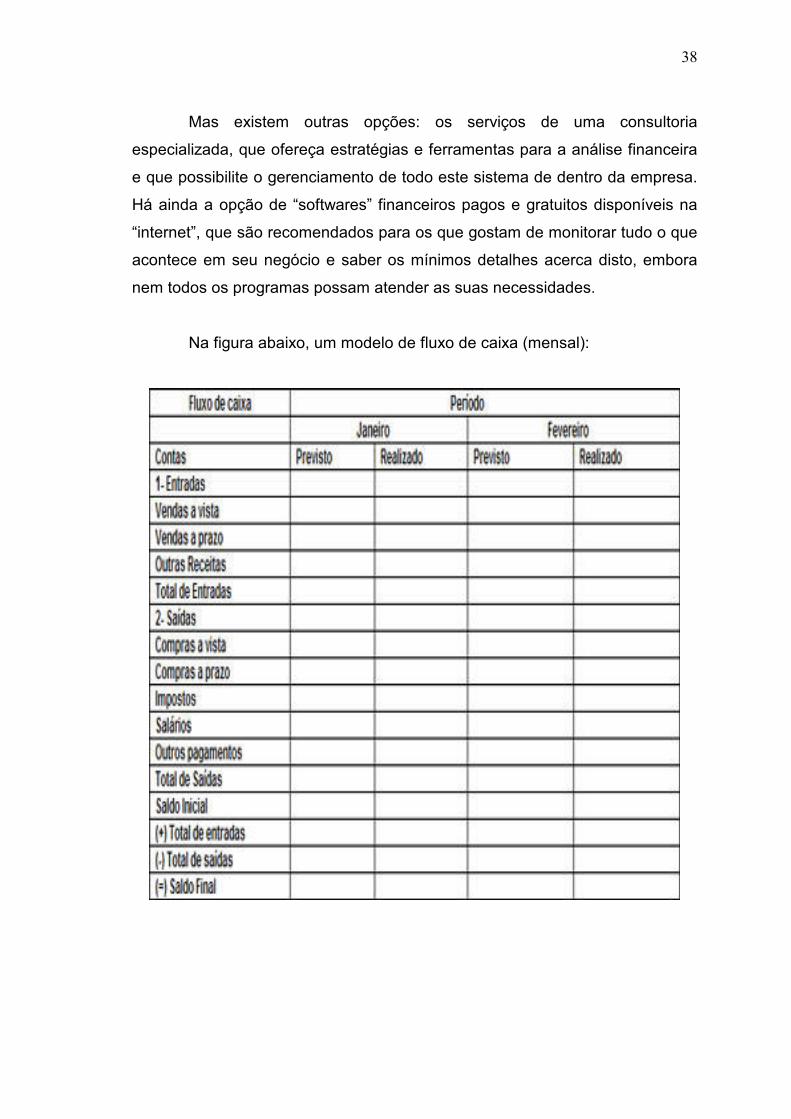

Na figura abaixo, um modelo de fluxo de caixa (mensal):

39

CONCLUSÃO

A falta de planejamento inicial é a causa do fracasso da maioria das

empresas que vão à falência e finanças é o motivo mais citado entre os ex-

empresários que passaram por problemas tão graves nesta área, a ponto de

ter que fechar a empresa. E planejar é uma condição fundamental para se ter

sucesso, pois para triunfar no mundo empresarial não basta entusiasmo e

capital; é preciso seguir alguns passos iniciais:

- é necessária uma análise do mercado para ter uma idéia do ramo a investir e

se o momento é bom para isso, além de saber as possibilidades do negócio

ser mesmo lucrativo. Atualmente, deve-se estar consciente de que abrir um

negócio não é um simples processo para a produção de mercadorias e sim,

um processo de satisfação dos clientes.

- elaborar um plano de negócios, ou seja, um plano que norteie as ações do

futuro negócio a médio e longo prazo, desde as possíveis fontes de

financiamento até a definição da empresa, seus produtos e/ou serviços e sua

estratégia para entrar no mercado. Trata-se, enfim, de um roteiro essencial

para o sucesso do empreendimento e para ser seguido na busca das metas e

resultados pretendidos.

- elaborar o planejamento estratégico a fim de definir as diretrizes de ação da

empresa a curto e médio prazo, escolhendo a melhor opção para alcançar os

objetivos de acordo com a estratégica adotada.

- adequar as diretrizes definidas no planejamento estratégico à realidade

financeira. Esse é o planejamento financeiro: o responsável pela previsão das

necessidades financeiras e uma ferramenta fundamental na tomada de

decisões.

Todos esses passos são fundamentais e estão visceralmente

interligados. Mas a base de sustentação e orientação de uma gestão financeira

eficaz é o planejamento financeiro, porque é através dele que o gestor pode

embasar qualquer processo decisório relacionado a investimentos e

40

financiamentos. Com ele, é possível estabelecer os limites orçamentários em

relação às metas do planejamento estratégico, ou melhor, são desenvolvidas

condições que garantem a disponibilidade de recursos a fim de atingir as

metas.

Por ser vinculado diretamente ao planejamento estratégico, o

planejamento financeiro é desenvolvido por etapas e avaliado de forma

permanente. Os demonstrativos financeiros são utilizados na análise de

viabilidade financeira, mas a sua ferramenta mais importante é o fluxo de

caixa, que é indispensável no acompanhamento das entradas e saídas de

valores, em determinados períodos. É um instrumento que possibilita o

planejamento e o controle dos recursos financeiros, dando informações

fundamentais para uma gestão financeira de excelência e, conseqüentemente,

levando à conquista do sucesso empresarial.

41

BIBLIOGRAFIA CONSULTADA

CHIAVENATO, I. Administração Geral e Pública. Rio de Janeiro: Elsevier,

2006.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Curso de Contabilidade para

não contadores. São Paulo: Atlas, 2011.

ZDANOVICZ, José E. Planejamento Financeiro e Orçamento. Porto Alegre:

Sagra Luzzatto, 2000.

LEMES JÚNIOR, Antonio B.; RIGO, Cláudio M.; CHEROBIM, Ana Paula M.S.

Administração Financeira: princípios, fundamentos e práticas trabalhistas. Rio

de Janeiro: Elsevier, 2005.

GITMAN, Lawrence J. Princípios da Administração Financeira. São Paulo:

Pearson Addison Wesley, 2004.

ROSS, Stephen A. Admistração Financeira. São Paulo: Atlas, 2008.

HOJI, Masakazu; DA SILVA, Helio A. Planejamento e Controle Financeiro:

fundamentos e casos práticos de orçamento empresarial. São Paulo: Atlas,

2010.

HOJI, Masakazu. Administração Financeira: uma abordagem prática. São

Paulo: Atlas, 2003.

42

BIBLIOGRAFIA CITADA

CHIAVENATO, I. Administração Geral e Pública. Rio de Janeiro: Elsevier,

2006.

LEMES JÚNIOR, Antonio B.; RIGO, Cláudio M.; CHEROBIM, Ana Paula M.S.

Administração Financeira: princípios, fundamentos e práticas trabalhistas. Rio

de Janeiro: Elsevier, 2005.

GITMAN, Lawrence J. Princípios da Administração Financeira. São Paulo:

Pearson Addison Wesley, 2004.

43

ÍNDICE

FOLHA DE ROSTO 02

AGRADECIMENTO 03

DEDICATÓRIA 04

RESUMO 05

METODOLOGIA 06

SUMÁRIO 07

INTRODUÇÃO 08

CAPÍTULO I

O processo de planejamento 10

1 - O planejamento como função administrativa 11

2 - Os planos como instrumentos do planejamento 13

3 - Outras funções administrativas 15

1.3.1 – Organização 15

1.3.2 - Direção 18

1.3.3 – Controle 19

CAPÍTULO II

O planejamento financeiro 22

2.1 - Demonstrativos Financeiros 24

2.1.1 - Previsão de Vendas 24

2.1.2 - Orçamento de Caixa 24

2.1.3 - Demonstração projetada 25

2.1.4 - Balanço Patrimonial 26

CAPÍTULO III

O planejamento financeiro como

fator determinante de sucesso empresarial 33

CONCLUSÃO 39

BIBLIOGRAFIA CONSULTADA 41

BIBLIOGRAFIA CITADA 42

ÍNDICE 43