UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE CIÊNCIAS SOCIAIS ...siaibib01.univali.br/pdf/Daiani...

89

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - GESTÃO CURSO DE ADMINISTRAÇÃO DAIANI ARENT PLANO DE NEGÓCIOS DE EXPANSÃO PARA MICRO EMPRESA FUJII ÁUDIO ESTÚDIO São José 2007

Transcript of UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE CIÊNCIAS SOCIAIS ...siaibib01.univali.br/pdf/Daiani...

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - GESTÃO

CURSO DE ADMINISTRAÇÃO

DAIANI ARENT

PLANO DE NEGÓCIOS DE EXPANSÃO PARA MICRO EMPRESA FUJII ÁUDIO ESTÚDIO

São José 2007

DAIANI ARENT

PLANO DE NEGÓCIOS DE EXPANSÃO PARA MICRO EMPRESA FUJII ÁUDIO ESTÚDIO

Trabalho de Conclusão de Curso – projeto de aplicação –

apresentado como requisito parcial para obtenção do grau de

Bacharel em Administração da Universidade do Vale do

Itajaí.

Professor Orientador: Crisanto Soares Ribeiro

São José

2007

DAIANI ARENT

PLANO DE NEGÓCIOS DE EXPANSÃO PARA MICRO EMPRESA FUJII ÁUDIO ESTÚDIO

Este Trabalho de Conclusão de Estágio foi julgado adequado e aprovado em sua forma final

pela Coordenação do Curso de Administração da Universidade do Vale do Itajaí, em [dia, mês

e ano – constante da ata de aprovação]

Prof(a) MSc. Luciana Merlin Bervian Univali – Campus São José Coordenador (a) do Curso

Banca Examinadora:

Prof Esp. Crisanto Soares Ribeiro

Univali – Campus São José Professor Orientador

Prof(a) Dra. Anete Alberton

Univali – Campus São José Membro

Prof MSc. Ciro Aimbirê Moraes dos Santos

Univali – Campus São José Membro

iii

Dedico a Adair e Glória, meus pais que com

paciência souberam aguardar este momento e ao

meu noivo Ricardo, que soube dar atenção e o apoio

necessário para a conclusão desse trabalho.

iv

Agradeço a Crisanto Soares Ribeiro, professor desta Instituição,

pela dedicação, paciência e profissionalismo com o qual soube

orientar este trabalho, e a professora Evelize Mara De Souza

Gomes Martins pelo incentivo dado para a continuidade do

mesmo.

v

RESUMO

O objetivo desse trabalho é apresentar um plano de negócios, verificando a viabilidade

econômica financeira para expansão da Micro Empresa Fujii Áudio Estúdio, e colaborando

como ferramenta na administração do negócio, promovendo como base uma proposta de

financiamento para aquisição de novos equipamentos e melhoria nas instalações . Os tópicos

abordados no plano foram fundamentados a partir de pesquisas em fontes secundárias através

de periódicos, livros, internet e outros, assim como pesquisas em fontes primárias realizadas

na própria empresa e através de questionários aplicados aos concorrentes e clientes da Fujii

Áudio Estúdio. Foram apresentadas as etapas do plano de negócios elaborados conforme a

fundamentação do trabalho, com dados reais do negócio incluindo: o sumário executivo; a

descrição da empresa; o planejamento estratégico contendo a missão, visão, análise do

ambiente interno e externo; objetivos e metas a serem atingidas pela empresa; descrição dos

produtos e serviços; análise de mercado incluindo concorrência, clientes e fornecedores; plano

de marketing; plano operacional e financeiro. A análise financeira foi efetuada com base na

descrição dos investimentos fixos verificados no desenvolvimento do plano a partir da análise

do ambiente interno e externo. Para a análise do investimento foram calculados: o período

Payback, a TIR e o VPL, viabilizando o projeto. O plano de negócios identificou as

necessidades do empreendedor/produtor, e mostrou por fim a viabilidade da empresa

continuar com suas atividades, investindo em melhorias nas instalações e aquisições de novos

equipamentos, permitindo uma melhor competitividade no mercado da Grande Florianópolis,

Santa Catarina.

Palavras-chave: microempresa, plano de negócio, produção de áudio.

vi

ABSTRACT

The goal of this work is to present a business plan, checking the financial viability for

economic expansion of micro-enterprise Fujii Audio Studio, and collaborating as a tool in the

administration of the business, promoting a proposal as a basis of funding for acquisition of

new equipment and improvements on the premises. The topics addressed in the plan were

based on research from secondary sources through journals, books, internet and others, as

well as research in the primary sources held in the company itself and through questionnaires

applied the competitors and customers of Fujii Audio Studio. The steps were presented the

business plan drawn up as the reasoning of working with real data of the business including:

the executive summary, a description of the company, the strategic planning with the mission,

vision, analysis of the internal and external environment; goals and targets to be achieved by

the company; description of the products and services; analysis of the market including

competition, customers and suppliers; marketing plan, operational and financial plan. The

financial analysis was made based on description of fixed investments recorded in the

development of the plan from the analysis of the internal and external environment. For the

analysis of investments have been calculated: the Period Payback, NPV and IRR, allowing the

project. The business plan identified the needs of entrepreneur / producer, and finally showed

the viability of the company continue with their activities, investing in improvements in

facilities and purchases of new equipment, allowing for better competitiveness in the market

of Florianopolis, Santa Catarina, Brazil.

Key-words: smal company, business plan, production of audio.

vii

Lista de figuras

Figura 1 – Processo de Planejamento Estratégico do Negócio.................................................15

Figura 2 – Organograma Interno...............................................................................................36

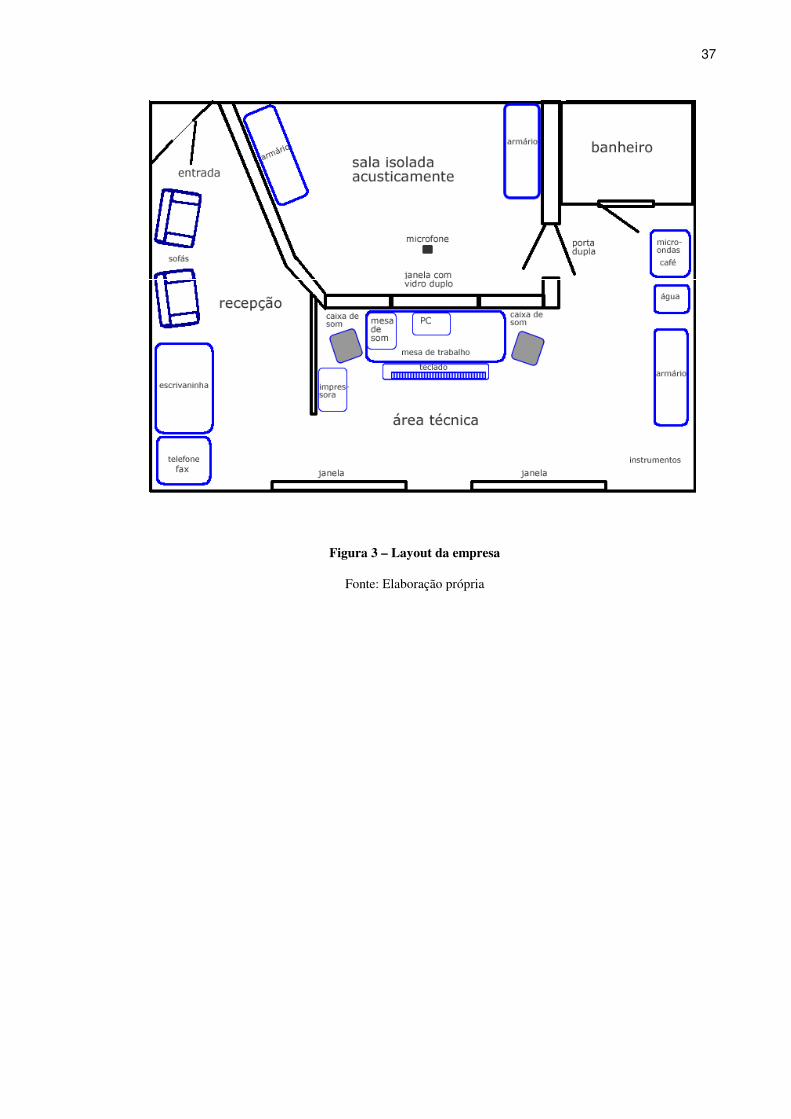

Figura 3 – Layout da empresa...................................................................................................37

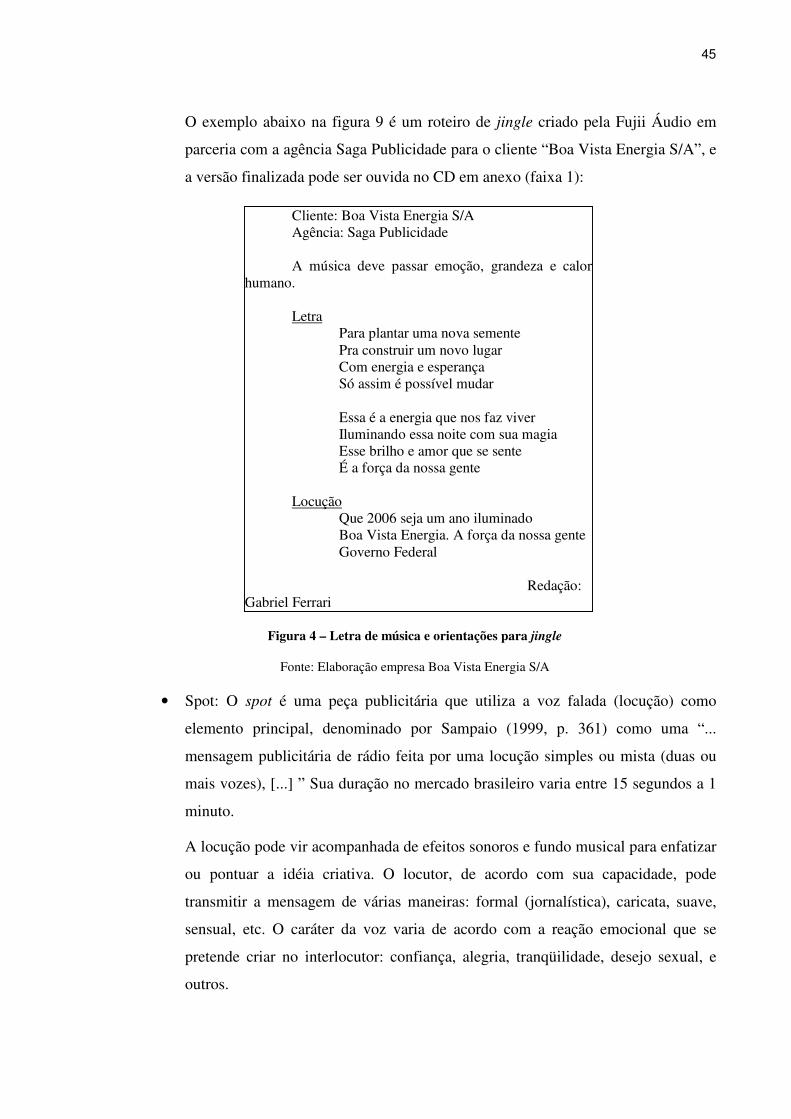

Figura 4 – Letra de música e orientações para jingle................................................................45

Figura 5 – Orientações para Spot..............................................................................................46

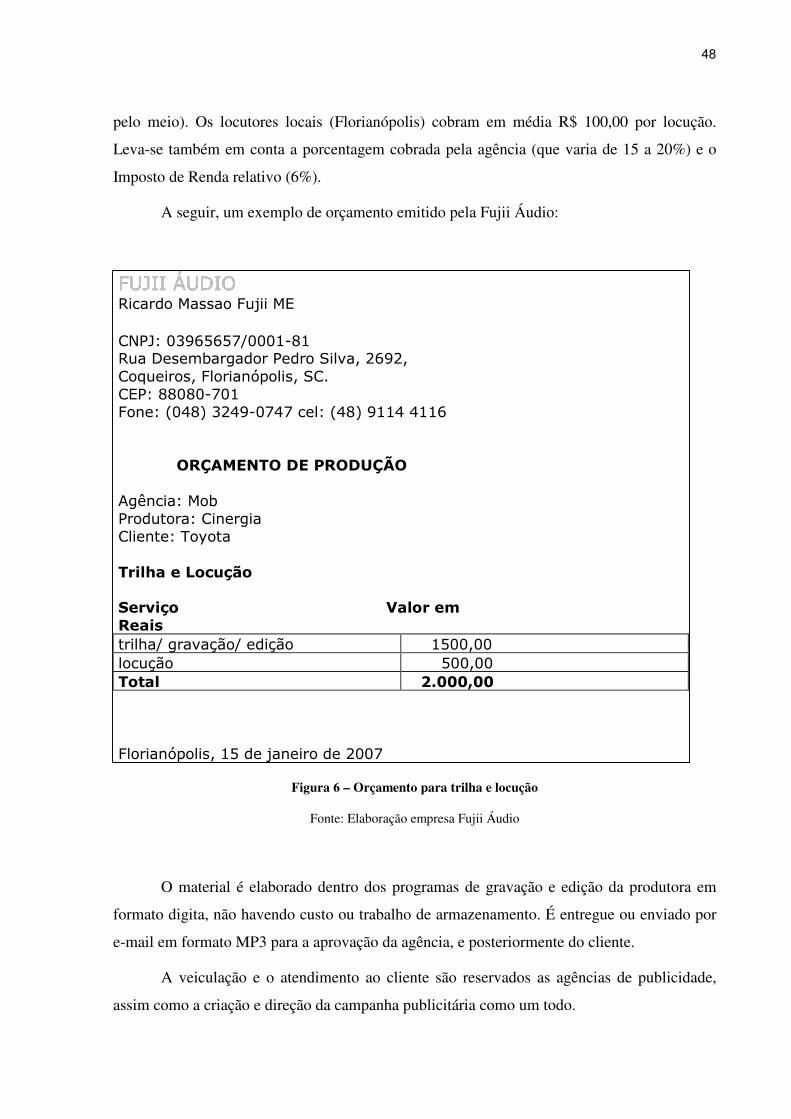

Figura 6 – Orçamento para trilha e locução..............................................................................48

Figura 7 – Gráfico de participação do mercado publicitário.....................................................59

Figura 8 – Gráfico de distribuição da verba estadual em SC....................................................50

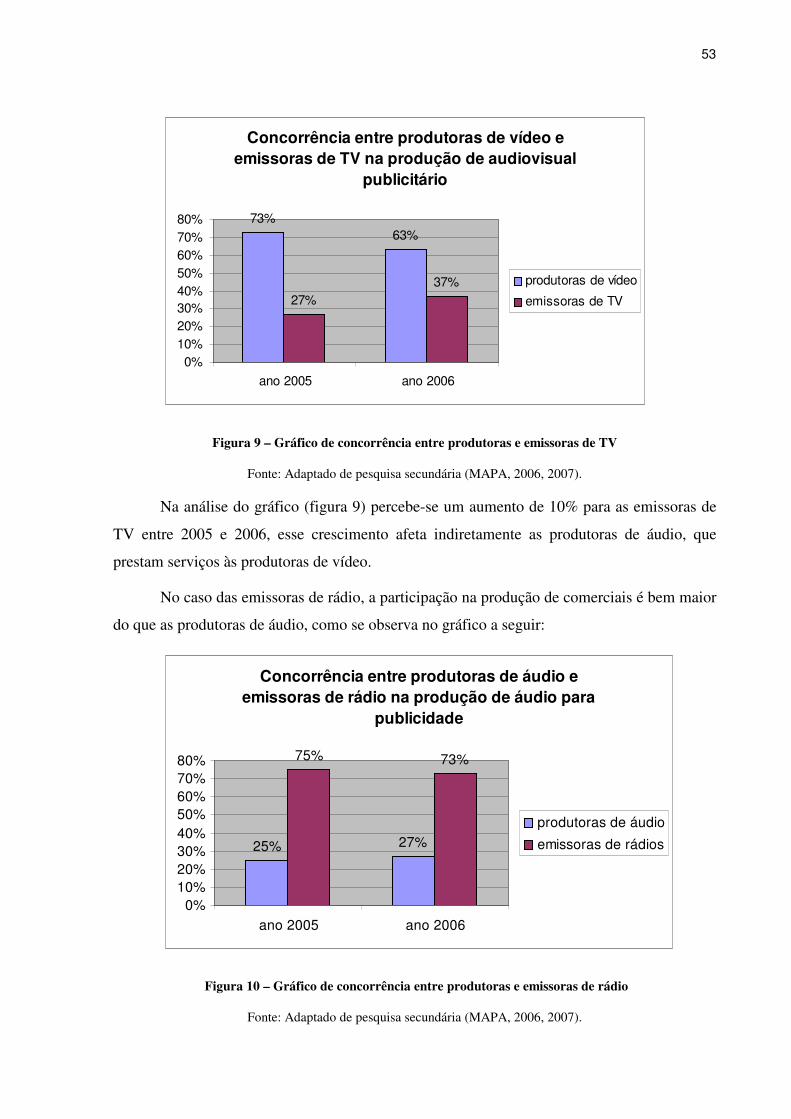

Figura 9 – Gráfico de concorrência entre produtoras e emissoras de TV.................................53

Figura 10 – Gráfico de concorrência entre produtoras e emissoras de rádio............................53

Quadro 1 – Apresentação de autores da fundamentação teórica.................................................6

Quadro 2 – Estrutura do Plano de Negócios.............................................................................10

Quadro 3 - Exemplo de Oportunidades e Ameaças ambientais................................................17

Quadro 4 - Impostos e contribuições incidentes sobre vendas e suas respectivas alíquotas.....26

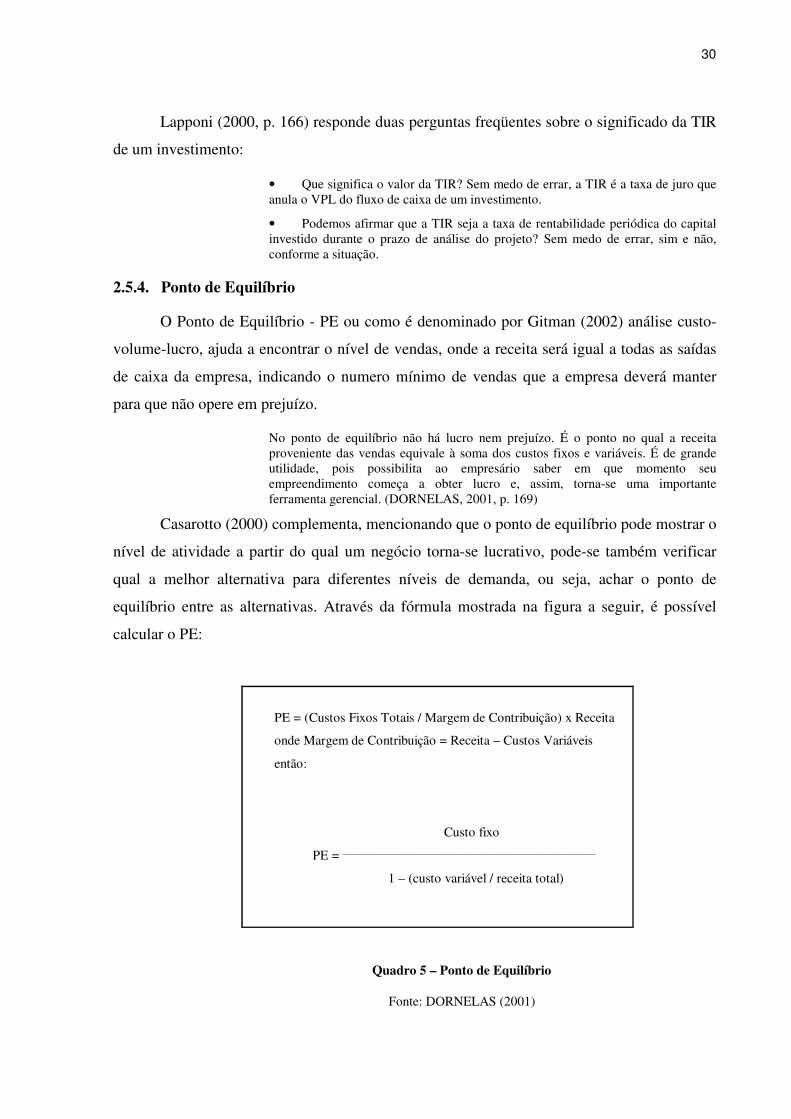

Quadro 5 - Ponto de Equilíbrio.................................................................................................30

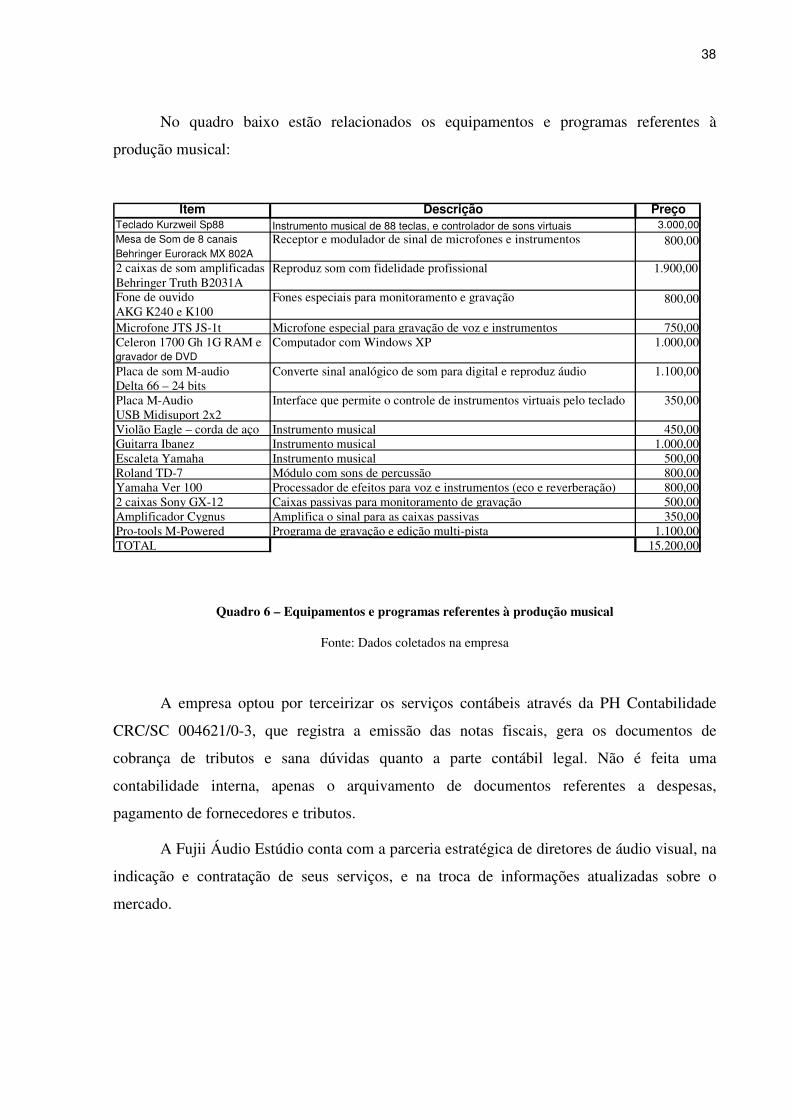

Quadro 6 - Equipamentos e programas referentes à produção musical....................................38

Quadro 7 – Decisões e Ações...................................................................................................44

viii

Lista de tabelas

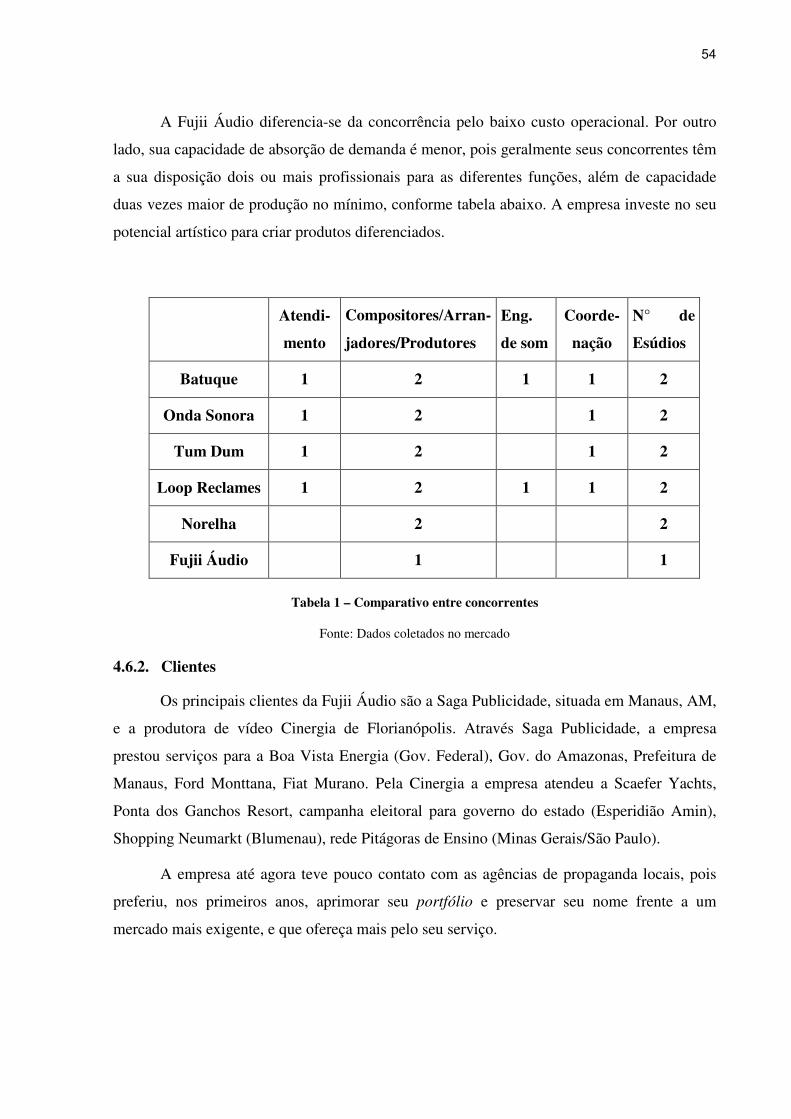

Tabela 1 – Comparativo entre concorrentes..............................................................................54

Tabela 2 – Investimentos para expansão do negócio............................................................... 59

Tabela 3 – Detalhamento do Financiamento............................................................................ 59

Tabela 4 – Receita Atual.......................................................................................................... 60

Tabela 5 – Projeção dos dados econômicos financeiros...........................................................61

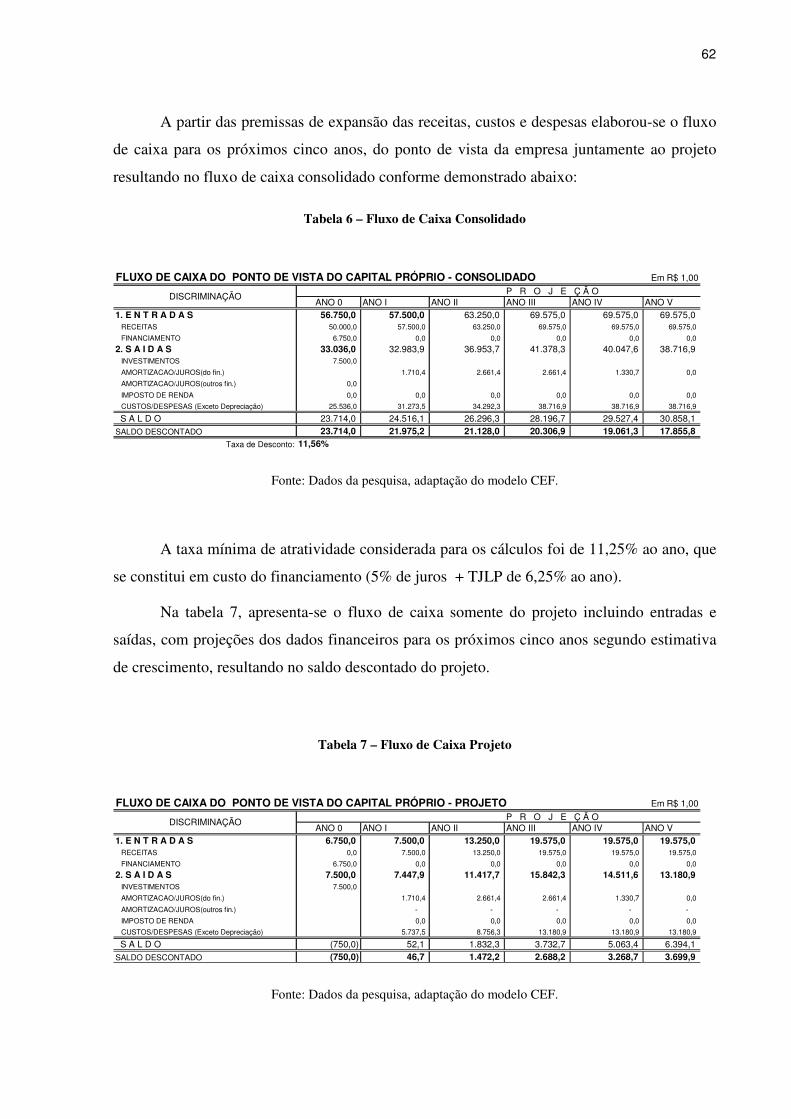

Tabela 6 – Fluxo de Caixa Consolidado.................................................................................. 62

Tabela 7 – Fluxo de Caixa Projeto........................................................................................... 62

Tabela 8 – Avaliação Econômica do Projeto........................................................................... 63

ix

SUMÁRIO

Resumo .................................................................................................................................................................vii

Abstract ...............................................................................................................................................................viii

Lista de ilustrações ............................................................................................................................................... ix

Listas de tabelas..................................................................................................................................................... x

1 INTRODUÇÃO ..................................................................................................................1

1.1 DESCRIÇÃO DA SITUAÇÃO PROBLEMA ...........................................................1

1.2 OBJETIVOS.....................................................................................................2

1.2.1. Objetivo geral ...............................................................................................2

1.2.2. Objetivos específicos....................................................................................2

1.3 JUSTIFICATIVA ...............................................................................................2

1.4 APRESENTAÇÃO GERAL DO TRABALHO ..........................................................3

2 FUNDAMENTAÇÃO TEÓRICA.....................................................................................5

2.1 CONCEITO DE PLANO DE NEGÓCIOS ..............................................................7

2.2 MODELOS DE PLANO DE NEGÓCIOS ...............................................................8

2.3 ESTRUTURA OU CORPO DE UM PLANO DE NEGÓCIOS.....................................9

2.3.1. Capa ou Folha de Rosto..............................................................................10

2.3.2. Sumário ou Índice Analítico.......................................................................11

2.3.3. Sumário Executivo ou Resumo Executivo .................................................12

2.3.4. Descrição da Empresa ................................................................................12

2.3.5. Planejamento Estratégico (Análise Estratégica).........................................14

2.3.6. Análise de Mercado (Mercado e Competidores)........................................18

2.3.7. Plano de Marketing (Marketing e Vendas).................................................19

2.3.8. Plano Financeiro .........................................................................................20

2.4 ASPECTOS RELEVANTES DO PLANO DE NEGÓCIOS .......................................27

2.5 ANÁLISE DE VIABILIDADE DO NEGÓCIO E RETORNO FINANCEIRO...............28

2.5.1. Payback – Prazo de Retorno do Investimento............................................28

2.5.2. Valor Presente Líquido – VPL ...................................................................29

2.5.3. Taxa Interna de Retorno – TIR...................................................................29

2.5.4. Ponto de Equilíbrio.....................................................................................30

3 DESCRIÇÃO DO MÉTODO..........................................................................................31

x

4 DESENVOLVIMENTO DO PLANO DE NEGÓCIOS ...............................................33

4.1 CAPA ...........................................................................................................33

4.2 SUMÁRIO EXECUTIVO..................................................................................34

4.3 DESCRIÇÃO DA EMPRESA ............................................................................35

4.4 PLANEJAMENTO ESTRATÉGICO....................................................................39

4.4.1. Visão e Missão ...........................................................................................39

4.4.2. Análise do Ambiente Externo (Análise de Oportunidades e Ameaças).....39

4.4.3. Análise do Ambiente Interno (Analise de Forças e Fraquezas) .................40

4.4.4. Objetivos e Metas .......................................................................................42

4.4.5. Posicionamento estratégico ........................................................................43

4.5 PRODUTOS E SERVIÇOS................................................................................44

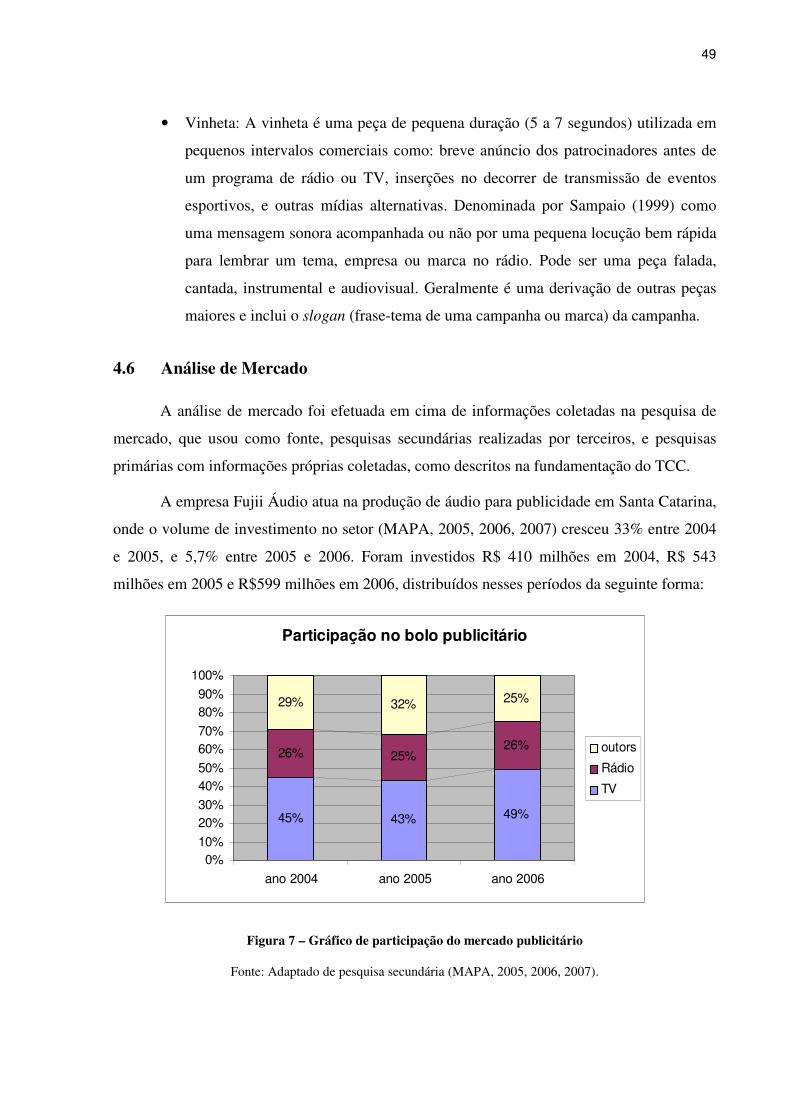

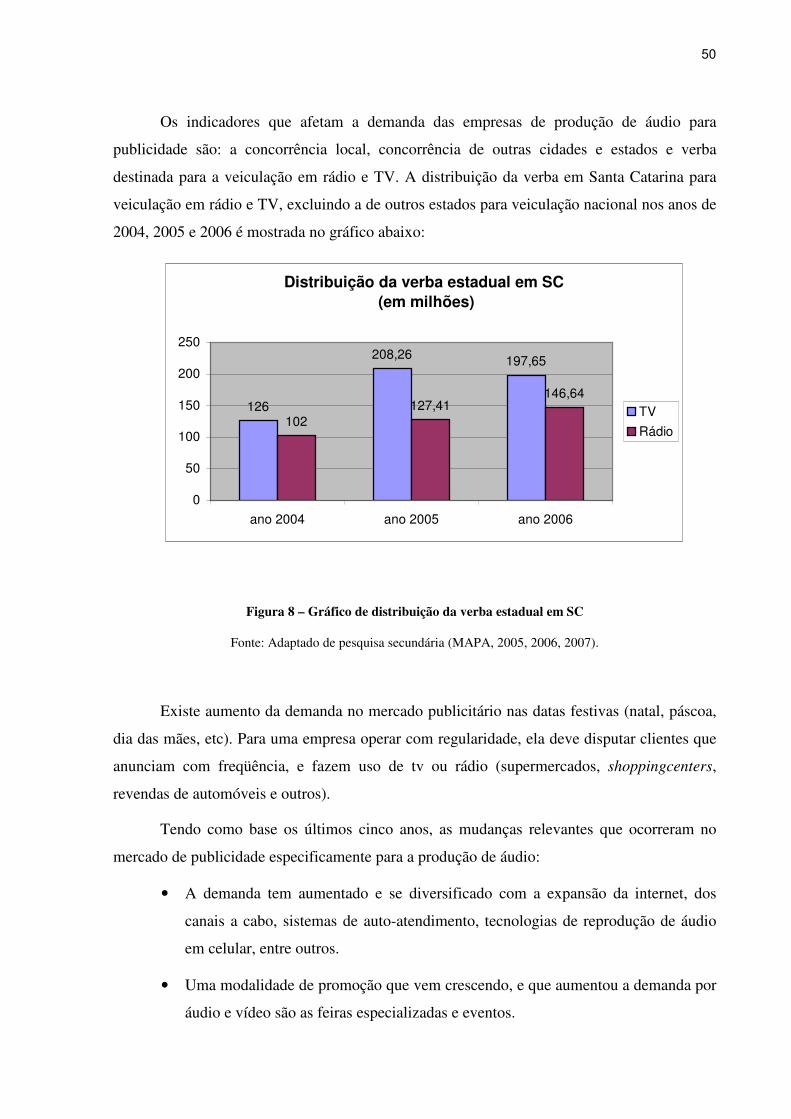

4.6 ANÁLISE DE MERCADO................................................................................49

4.6.1. Análise da concorrência..............................................................................51

4.6.2. Clientes .......................................................................................................54

4.6.3. Fornecedores...............................................................................................55

4.7 PLANO DE MARKETING................................................................................55

4.8 PLANO OPERACIONAL .................................................................................56

4.8.1. Estrutura Funcional ....................................................................................56

4.8.2. Descrição da unidade física ........................................................................56

4.8.3. Sistema produtivo.......................................................................................56

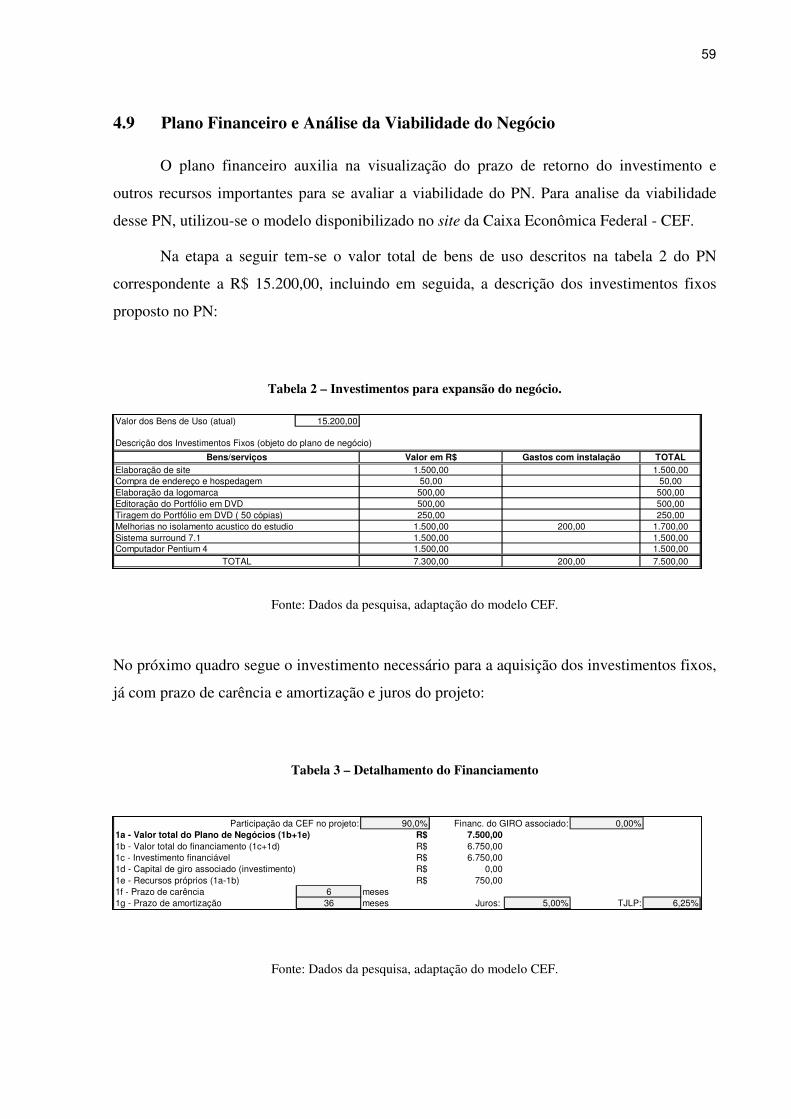

4.9 PLANO FINANCEIRO E ANÁLISE DA VIABILIDADE DO NEGÓCIO...................59

5 CONSIDERAÇÕES FINAIS...........................................................................................64

REFERÊNCIAS .....................................................................................................................66

APÊNDICES ...........................................................................................................................68

ANEXOS .................................................................................................................................72

1 INTRODUÇÃO

O ambiente competitivo presente nos tempos atuais requer das empresas, independente

do porte, planejamento de suas atividades para alcançar seus objetivos e metas. A adoção de

estratégias corporativas como meio de criar situações favoráveis no mercado passa

necessariamente pela elaboração de estudos, onde se busca detalhar diferentes aspectos

inerentes ao dia a dia das mesmas. O plano de negócios consiste, se bem elaborado, em

importante ferramenta para as empresas e/ou futuras empresas.

No segmento de produção musical para publicidade não é diferente de outros setores

como indústria, comércio e outros. As empresas deste segmento são impactadas pelo contínuo

desenvolvimento tecnológico, surgimento de novos nichos de mercado, novas tendências

estéticas, e oscilações de demanda de acordo com o panorama econômico.

Pretende-se através da elaboração do plano de negócios para a empresa Fujii Áudio

Estúdio um melhor conhecimento do seu mercado de atuação, ensejando a adoção de

estratégicas que consolidem o seu espaço de mercado. Cabe considerar ainda que a empresa

terá a sua disposição, um acervo de informações inseridas no plano de negócios desde

concorrência, fornecedores, análise do setor, entre outros itens que poderão ocasionar

alterações em sua dinâmica operacional.

A partir da analise dos modelos coletados e estudo bibliográfico sobre o assunto, será

estruturado um Plano de Negócios - PN que procurou atender ao perfil da empresa estudada,

propondo ordenar ações necessárias e podendo gerar mudanças no comportamento do

negócio, reduzindo riscos e contribuindo para o crescimento da empresa.

1.1 Descrição da situação problema

A Fujii Áudio Estúdio, produtora de áudio de pequeno porte, que produz trilhas,

jingles e spots para publicidade em rádio e audiovisuais, trabalha com equipamentos

profissionais para produção dos áudios e pretende investir em tecnologia para obter melhores

resultados e expandir no mercado. A empresa planeja ampliar seu negócio e consolidar

clientes melhorando seus critérios de produção e sua tecnologia.

2

Sendo assim a situação problema do trabalho consiste no desenvolvimento de um

Plano de Negócios para expansão da Fujii Áudio, verificando a viabilidade econômica do

projeto.

Através do uso da internet o estúdio pôde atender demandas localizadas em outras

cidades e regiões, a exemplo de clientes de Manaus e Boa Vista, que constituem boa parte do

volume de trabalho da empresa. Esta facilidade se deve a capacidade tecnológica de

comunicação em tempo real via internet (MSN), e a transferência de arquivos de áudio em

formatos compactados (MP3). Por outro lado, concorrentes de qualquer parte do país podem

oferecer seus serviços e tomar o espaço conquistado. Em Florianópolis, produtoras de áudio

sofrem com a concorrência do Rio Grande do Sul e São Paulo.

O desenvolvimento deste trabalho terá como foco a Micro Região de Florianópolis,

onde o estúdio pretende ampliar sua carteira de clientes.

1.2 Objetivos

Conforme o problema apresentado são definidos os seguintes objetivos para o trabalho

de conclusão do curso:

1.2.1. Objetivo geral

Elaborar o Plano de Negócios de expansão para a empresa Fujii Áudio Estúdio.

1.2.2. Objetivos específicos

• Caracterizar o mercado de atuação da organização.

• Identificar os clientes, fornecedores e concorrentes da empresa.

• Definir metas e expectativas para o negócio.

• Efetuar as projeções financeiras da empresa.

1.3 Justificativa

Dentre as matérias estudadas na UNIVALI-SJ no curso de Administração - Finanças,

o PN despertou maior interesse por sua importância na área de planejamento. O valor do PN

na hora de implantar um novo empreendimento ou na ajuda como ferramenta para definir a

posição atual da empresa e as suas possibilidades futuras, minimiza o risco do insucesso. A

3

ausência de um projeto ou planejamento aumenta a quantidade de micro empresas que fecham

freqüentemente. O desenvolvimento do TCC e o estágio direcionado para o estudo desta

ferramenta de planejamento, geraram a oportunidade de pesquisá-la de forma detalhada,

buscando assim contribuir para a formação profissional.

A acessibilidade irrestrita aos documentos da empresa se constituiu em facilitador no

processo de elaboração do Plano de Negócios. Para a empresa o Plano de Negócios ajudará na

administração do negócio, fatores que antes poderiam ser mal avaliados, vem a tona com o

Plano de negócios.

A literatura sobre o segmento de atuação da empresa, principalmente no que se refere

ao processo de comercialização de serviços de propaganda através da internet se revela ainda

muito incipiente, o que motivou a busca pela acadêmica da construção do Plano de Negócios.

O levantamento e análise do momento atual do mercado e da empresa pretendem também

contribuir para futuras pesquisas.

1.4 Apresentação geral do trabalho

Este trabalho de conclusão de Curso é composto em 5 capítulos e 13 anexos.

No primeiro capítulo apresenta-se a introdução geral, contendo descrição da situação

problema, os objetivos gerais e específicos do trabalho, a justificativa de se aplicar um plano

de negócios na empresa e apresentação geral do trabalho.

O segundo capítulo mostra um panorama do tema, explicando a importância do PN

para as empresas, um estudo de vários modelos para elaboração de um plano e a estrutura

básica detalhada por seções incluindo os itens: capa, sumário, sumário executivo, descrição da

empresa, planejamento estratégico, análise de mercado, estratégia de marketing e plano

financeiro.

Neste capítulo também se descreve as vantagens e desvantagens no uso do plano de

negócios, as fases de implantação do PN e a análise de viabilidade do negócio e retorno

financeiro abrangendo os indicadores Ponto de Equilíbrio, Payback,TIR e VPL.

No terceiro capítulo, apresenta-se o método e a caracterização da pesquisa utilizada no

TCC, a definição da amostragem, como foram coletados e analisados os dados, juntamente

com um detalhamento expondo todas as etapas de elaboração do trabalho.

4

O quarto capítulo consiste no plano de negócios propriamente dito com todas as etapas

de um modelo escolhido e adaptado para a empresa Fujii Áudio Estúdio, incluindo o resultado

sobre a pesquisa de campo, entrevistas e questionários.

O quinto e último capítulo refere-se às considerações finais do trabalho com opiniões

do aluno, empresa e docente responsável pelo TCC, apresentando também as referências

bibliográficas, apêndices e anexos.

2 FUNDAMENTAÇÃO TEÓRICA

Independente de tamanho ou ramo de atuação, boa parte das empresas brasileiras

enfrentam inúmeros problemas e dificuldades em suas operações diárias. Estudos estatísticos

mostram que é alta a taxa de empresas que fracassam e fecham as portas nos primeiros anos

de operação. Segundo pesquisa do Sebrae (2004), revelou que na Região Sul, a taxa de

mortalidade é de 52,9% das empresas que encerram as atividades em até dois anos de

existência, acima da média do país, que é de 49,9%. Apesar dos índices elevados de

mortalidade, o empreendedorismo brasileiro supera muitos países em seu percentual

percapita, e tem grande relevância para a economia do país.

No relatório executivo de 2000 do Global Entrepreneurship Monitor, o Brasil aparece como o país que possui a melhor relação entre o número de habitantes adultos que começam um novo negócio e o total dessa população: 1 em cada 8 adultos. Nos Estados Unidos esta relação é de 1 em cada 10; na Austrália, 1 em cada 12; na Alemanha, 1 em cada 25; no Reino Unido, 1 em cada 33; na Finlândia e na Suécia, 1 em cada 50; e na Irlanda e no Japão 1 em cada 100. Isso mostra que, apesar de ocorrer de forma não tão organizada como em paises mais desenvolvidos, o empreendedorismo no Brasil exerce papel fundamental na economia [...] (GEM, 2000 apud DORNELAS, 2001, pg 26).

A formulação de um Plano de Negócios bem fundamentado pode ser o primeiro passo

para minimizar os riscos futuros do negócio. Segundo relato de Dolabela, (2006, p.77): “Na

Europa e principalmente no Canadá e nos Estados Unidos, o PN é uma ferramenta usual,

utilizada por empreendedores novos e antigos”. Já no Brasil, a falta de conhecimento sobre o

mercado de estratégias para gerir seu negócio de forma sustentável, levam boa parte dos

novos empreendedores a encerrar suas atividades.

É oportuno, por tanto, um estudo mais profundo a respeito do conceito de empreendedorismo, tendo em vista que a maior parte dos negócios criados no país é concebida por pequenos empresários. Estes geralmente não possuem conceitos de gestão de negócios, atuando geralmente de forma empírica e sem planejamento. (DORNELAS, 2001, pg 16).

Biagio (2005) expõe que o PN surgiu para que os conceitos de administração

estratégica pudessem ser empregados em qualquer tipo de organização e contemplem todas as

atividades empresariais fazendo uma análise abrangente do ambiente. Segundo o autor, a

maioria das ferramentas para análise estratégica, foi desenvolvida para organizações de médio

e grande porte, assim através do PN micro e pequenas empresas entraram no processo de

análise, sendo possível o desenvolvimento do PN por no máximo duas pessoas e permitindo

que as mesmas não sejam especialistas de análise estratégica.

6

Quatro situações em que é necessária a elaboração do PN são descritas por Berle

(1995): “quando se quer iniciar um negócio, expandir um negócio, quando quer vender ou

passar um negócio e para obter um empréstimo”. O PN além de uma ferramenta gerencial é

um instrumento de apresentação da empresa para diferentes públicos, como sócios potenciais,

bancos, investidores, fornecedores e outros. Acrescenta Pavani (2000) que o tipo de

informações a serem utilizadas no plano, depende do público alvo e dos objetivos que

pretendem, com o desenvolvimento desta tarefa.

O Plano de Negócios deve ser organizado conforme a necessidade da empresa com

objetivos, estratégias, situação financeira, e que seja possível ao leitor entender claramente o

que está sendo apresentado.

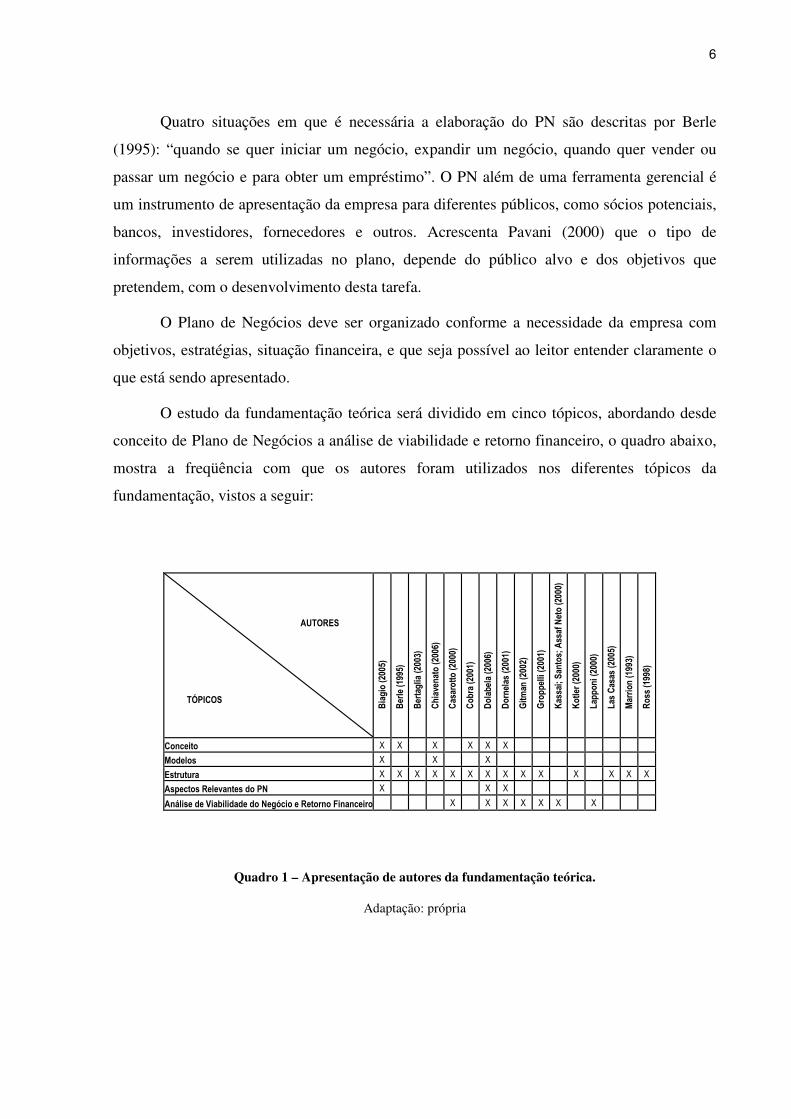

O estudo da fundamentação teórica será dividido em cinco tópicos, abordando desde

conceito de Plano de Negócios a análise de viabilidade e retorno financeiro, o quadro abaixo,

mostra a freqüência com que os autores foram utilizados nos diferentes tópicos da

fundamentação, vistos a seguir:

Quadro 1 – Apresentação de autores da fundamentação teórica.

Adaptação: própria

AUTORES TÓPICOS

Biagio (2005)

Berle (1995)

Bertaglia (2003)

Chiavenato (2006)

Casarotto (2000)

Cob

ra (2001)

Dolabela (2006)

Dornelas (2001)

Gitm

an (2002)

Groppelli (2001)

Kassai; Sa

ntos; A

ssaf Neto (2000)

Kotler (2000)

Lapp

oni (2000)

Las Casas (2005)

Marrio

n (1993)

Ross (1998)

Conceito X X X X X X

Modelos X X X

Estrutura X X X X X X X X X X X X X X

Aspectos Relevantes do PN X X X

Análise de Viabilidade do Negócio e Retorno Financeiro X X X X X X X

7

2.1 Conceito de Plano de Negócios

O planejamento das operações, e o controle de custos numa empresa são de

fundamental importância para que o negócio seja bem-sucedido, não adianta somente prestar

um bom serviço, ou fornecer um produto de qualidade. O Plano de Negócios corresponde ao

planejamento real da empresa, e de suas ações para chegar aos resultados esperados. O autor

(BERLE, 1995, p. VII) define que PN para o empreendedor é o “... seu projeto. Seu Mapa.

Sua declaração de planos e esperanças. Sua bússola. Seu guia ou diretrizes para a ação

planejada. Sua filosofia empresarial baseada em realismo. Sua radiografia atual e futura de

seu negócio”.

Berle (1995) no seu livro “Plano de Negócios Instantâneo” descreve o PN como uma

receita a ser seguida à risca, para que assim sejam alcançados os objetivos como operar uma

empresa com sucesso, abrir um negócio, entre outros. Já autores, como Cobra (2001),

Chiavenato (2006), Biagio (2005) em perspectiva diferente sugerem um roteiro com uma

seqüência lógica a ser adaptada conforme as características reais do negócio estudado.

Afirma Chiavenato (2006), o business plan é um plano para viabilizar as idéias, um

conjunto com dados e informações sobre a empresa, funciona como um check list para não

deixar nada passar despercebido. Através deste documento, fazem um levantamento de todos

os elementos interno e externo que compõe o negócio, produtos, clientes, mercado,

concorrentes e outros.

Explica Dolabela (2006), que o PN é uma forma de linguagem e descreve de forma

completa o que é, como é, e o que se pretende ser essa empresa. Um documento completo,

que fornece respectivamente todas as respostas sobre o negócio, independente para quem seja

essas respostas, banco, fornecedor, investidor, seja sobre lucratividade, capacidade de

produção e capacidade de honrar dívidas.

Acrescentando ao conceito de Dolabela (2006), Biagio (2005) afirma que o PN não

serve apenas para apresentar a empresa e suprir necessidades de fontes para financiamento, o

PN ganhou importância como um instrumento para balizamento de empresas em

funcionamento no mercado. Salienta que as organizações tanto em atividade quanto nascentes

necessitam deste plano, e exemplifica:

...é uma importante ferramenta de gestão estratégica, que auxilia o planejamento e o processo de decisão sobre o futuro da empresa, tendo como base o histórico e a situação atual em relação ao ambiente externo e interno no qual a organização se insere...permite avaliar riscos e identificar soluções;definir os pontos fortes e fracos

8

da empresa em relação aos concorrentes; conhecer as vantagens competitivas da empresa; identificar o que agrega valor para o cliente;..planejar e implantar uma meta de marketing voltada ao cliente alvo; estabelecer metas de desempenho para a empresa; avaliar investimentos; identificar necessidades de absorção de novas tecnologias e novos processos de fabricação; calcular o retorno sobre o capital investido; lucratividade e produtividade. (BIAGIO, 2005, pg 04)

Para Dornelas (2001) o PN é uma ferramenta dinâmica que deve ser atualizada

constantemente, pois uma vez desenvolvida, não pode ser esquecida, para o autor a

concorrência muda, o mercado muda e o PN sendo uma ferramenta de planejamento tratando

de oportunidades, riscos, mercado, também deve ser um processo cíclico.

O propósito de se escrever um PN fica claro quando se verifica a quantidade de

benefícios que o mesmo pode trazer para a organização.

2.2 Modelos de Plano de Negócios

A variedade de aplicações do Plano de Negócios faz com que se tenham diversas

estruturas. Dependendo da finalidade para qual for elaborado, do tamanho da empresa, do tipo

de atividade, cada elemento da estrutura do PN receberá mais ou menos ênfase.

Biagio (2005) defende que não existe uma composição ideal de PN, cada organização

deve procurar a que melhor se adapte aos seus objetivos e utilização, mas ressalta que é

importante manter uma seqüência lógica na estrutura para que o leitor possa entender a

organização da empresa, objetivos, produtos, serviços, mercado, estratégia de marketing e a

situação financeira. Sugere que um plano completo deve ser elaborado com as seguintes

etapas: capa; índice; sumário executivo; descrição da empresa; planejamento estratégico;

produtos e serviços; análise de mercado; plano de marketing; operacional; financeiro; de

investimentos e anexos.

Após ter estudado modelos e empresas que já aplicaram o PN, Dolabela (2006) sugere

uma estrutura de PN que segundo o autor, melhor se adapta a empresas brasileiras,

desenvolveu o software denominado MakeMoney, o qual aplica no livro intitulado “O segredo

de Luíza”. Dividido em várias seções o que permite ao leitor uma visão global do negócio o

PN possui aspecto simples e organizado, para facilitar a leitura e o entendimento, difere um

pouco do plano usado por Biagio (2005) onde a descrição da empresa já engloba o plano

9

operacional, e a análise de mercado está inclusa no plano de marketing não ficando numa

seção separada como no modelo que Biagio utiliza.

Chiavenato (2006) mostra em seu livro dois modelos de PN, o primeiro para ajudar

futuros empreendedores, que consiste em um roteiro esquematizado para o projeto de negócio

desenvolvido pelo Sebrae, bem simplificado somente com ramo de atividade, mercado

consumidor, fornecedor e concorrente, produtos e serviços a serem ofertados, localização,

processo operacional, previsão de produção, vendas ou serviço, e análise financeira.

O segundo modelo sugerido é do livro “Plano de negócios: 25 princípios para um

planejamento consistente” (Willians; Napier; Thompson, 2002 apud CHIAVENATO, 2006)

composto de sete partes básicas envolvendo sumário executivo, análise completa e detalhada

do setor, resumo sobre as características do negócio, simulações financeiras, plano estratégico

e operacional.

2.3 Estrutura ou Corpo de um Plano de Negócios

O plano de negócios pode ser estruturado de diversas formas dependendo da

percepção de cada autor, para Biagio (2005) não existe um tamanho ideal ou uma composição

correta de PN, cada organização procura a que melhor convém para seus objetivos.

Estas diversas formas de apresentações estruturais são mostradas na figura1, onde se

podem verificar as diferenças e semelhanças entre os autores. Dornelas (2001) dá exemplo de

quatro estruturas diferenciadas, estrutura 1 sugere-se para pequenas empresas manufatureiras

em geral, a estrutura 2 indica-se para empresas “ponto.com”, a estrutura 3 direciona-se para

pequenas empresas prestadoras de serviço, e a estrutura 4 recomenda-se para pequenas

empresas em geral.

10

Quadro 2 – Estrutura do Plano de Negócios

Fonte: CHIAVENATO (2006), BIAGIO (2005), DOLABELA (2006), DORNELAS (2001)

A seguir serão expostos os elementos propostos por Biagio (2005) para a elaboração

de uma estrutura básica de PN.

2.3.1. Capa ou Folha de Rosto

A primeira parte a ser verificada no PN, é a capa, e deve conter as informações

necessárias para apresentação de um Plano de negócios: nome e endereço da empresa,

telefone, e-mail e site, logotipo da empresa, nome e telefone dos principais gerentes da

ESTRUTURAS

ELEMENTOS

Do

rnel

as (

2001

) -

Em

pre

sas

Man

ufa

ture

iras

Do

rnel

as (

2001

) -

Em

pre

sas

"po

nto

.co

m"

Do

rnel

as (

2001

) -

Em

pre

sas

de

Ser

viço

s

Do

rnel

as (

2001

) -

Em

pre

sas

em G

eral

Will

ian

s (

2002

ap

ud

CH

IAV

EN

AT

O, 2

006)

Bia

gio

(20

05)

Do

lab

ela

(200

6)

Capa X X X X X XSumário X X X X X XSumário Executivo X X X X X X XDescrição da Empresa X X X X X X XPlanejamento Estratégico X X X XProdutos e Serviços X X XAnálise da Indústria XAnálise de Mercado X X X XPlano de Marketing X X X X XPlano Operacional X X X X XPlano Financeiro X X X X X XPlano de Investimentos X XAnexos X X X X X X

11

empresa, mês e ano em que o PN foi elaborado, e nome de quem fez o Plano de Negócios, são

os itens recomendados pelo autor (DORNELAS, 2005).

Ressalta Berle (1995) colocar as informações citadas acima, numa carta de abertura

onde deverá apresentar a empresa juntamente com o propósito de sua solicitação, o valor do

empréstimo solicitado, caso direcionado a uma instituição financeira, o prazo e as fontes de

recurso para o pagamento, já na folha de rosto, incluso somente o nome da empresa referente

ao PN e nome do analista e instituição financeira de que faz parte.

Biagio (2005) salienta a importância da capa, por transmitir a primeira imagem da

organização para quem recebe o PN, na composição Biagio concorda inteiramente com as

informações de Dornelas (2005) e pede atenção para a necessidade de se incluir o item da

logomarca por demonstrar uma imagem profissional por parte da empresa, tratando-se de um

detalhe muito importante para a apresentação da identidade visual de um empreendimento.

Biagio (2005) e Dornelas (2005) recomendam a colocação do número de cópias do

PN na capa, por ser uma forma da empresa se precaver contra extravios e evitar a circulação

de cópias desatualizadas.

2.3.2. Sumário ou Índice Analítico

No sumário deve conter o título, principais assuntos de cada seção e a página

correspondente a sua localização, ou seja, todas as etapas do PN e anexos incluídos no

projeto, como sugerem Berle (1995), Dolabela (2006) e Biagio (2005).

O índice serve para que o leitor localize rapidamente a seção que contém as informações que lhe interessam. Os leitores de plano de negócios têm interesses diferentes e o índice facilita a tarefa de localizar a seção desejada. Desse modo, eles ficam mais propensos a ler o plano de negócios com atenção. (BIAGIO, 2005, pg. 14)

Dornelas (2001) sugere a composição de sumários através de editor de textos, no qual

permitem a confecção automática e bem apresentável do índice.

12

2.3.3. Sumário Executivo ou Resumo Executivo

Considerado a parte principal do PN deve conter o seu objetivo fundamental.

Conforme Dolabela (2006) no sumário executivo deve constar o enunciado do projeto, a

competência dos responsáveis, os produtos e tecnologia da empresa, o mercado potencial,

elementos de diferenciação, previsão de vendas, rentabilidade e projeções financeiras e

necessidades de financiamento.

O Sumário Executivo, Executive Sumary ou teaser de sua empresa, como é chamado

por alguns administradores, constará no início do PN, enfocando o negócio e o segmento de

mercado. Deverá ser o primeiro documento lido pelo investidor, ou analista financeiro,

precisará ser claro, objetivo e conciso.

Biagio (2005) adverte que um sumário executivo deve ocupar apenas uma página, com

no máximo cinco parágrafos.

O sumário executivo deve atrair a atenção do leitor, pois a rigor, ele é a única seção realmente lida. Portanto, um sumário executivo bem-sucedido gera interesse imediato. Por isso, a utilização de uma linguagem empresarial e a transmissão de entusiasmo e importância em relação ao projeto são vitais. O conceito do negócio, a taxa de retorno ou a forma como as idéias são transmitidas despertam o interesse do leitor. (BIAGIO, 2005, pg. 17)

Sugere Dornelas, (2001), apesar do Sumário Executivo estar localizado no começo,

deverá ser feito por ultimo, somente depois de ter desenvolvido todas as etapas do PN. Em

perspectiva complementar, Berle (1995) ressalta como pontos básicos do Resumo Executivo,

a descrição da empresa, o valor do empréstimo solicitado, o plano de pagamento, e as

garantias para o empréstimo.

No tocante aos empreendimentos quando necessários, pois o PN pode ser viabilizado

com recursos próprios.

2.3.4. Descrição da Empresa

Um conjunto de fatores descreve a empresa e sua postura, iniciando com a missão

empresarial, Cobra (2001) a define como uma junção de missão econômica com missão

social. A primeira trata da sobrevivência e crescimento por meio de produtos e serviços, e

pela remuneração de trabalho e capital adequado. Já a missão social trata dos benefícios que a

13

empresa traz a sociedade em geral, como o comprometimento com a preservação do meio

ambiente, campanhas educativas e ações que promovam a melhoria da qualidade de vida de

pessoas da comunidade que a empresa atua.

Nesta etapa do PN, constará na descrição, a razão social e estrutura organizacional e

legal da empresa, histórico, faturamento e crescimento dos últimos anos, impostos,

localização, parcerias, serviços terceirizados e outros. Explica Cobra (2001) que os objetivos

da empresa tem que ser qualificados em volume de serviço e receita esperada, especificar o

tempo, seja em mês ou ano, margem de lucro, meta corporativa, locação de recursos por tipo

de serviço, prever ações diretas e indiretas da concorrência, estipular mercado potencial de

interesse da empresa e verificar segmentos de mercados e alvos desejados.

Para Dolabela (2005), juntamente com os objetivos, são encontrados a situação

planejada desejada e o foco, também são citados na descrição da empresa, a estrutura legal,

descrição legal, estrutura funcional, diretoria, gerência e staff, síntese das responsabilidades

da equipe dirigente, currículos, plano de operações, administração, comercial, controle de

qualidade, terceirização, sistemas de gestão, e as parcerias.

Biagio (2005) esclarece que a composição do corpo do PN começa pela descrição da

empresa e sugere questões a serem respondidas, na qual, ajudam a estruturar a elaboração do

texto:

...nessa seção serão encontradas as respostas para perguntas como: Qual o ramo da atividade da empresa? Quem são seus clientes? O que ela oferece aos seus clientes e de que maneira? Qual a sua localização? Qual a sua área de atuação (regional, nacional ou internacional)? Qual o atual estágio de desenvolvimento da empresa?, entre outras. (BIAGIO, 2005, pg. 17)

O investidor de risco costuma analisar com critério essa seção do PN, pois nesta parte

mostra os indícios de que o negocio foi bem planejado. Biagio (2005) explica alguns tópicos

que devem ser fundamentados na descrição da empresa que serão comentados abaixo.

Na estrutura legal deve-se especificar a forma jurídica da empresa (sociedade

anônima, capital por cotas limitadas...) e o ramo de atividade da empresa. O contrato da

empresa é citado por ultimo, informando a participação societária, a forma jurídica e o ramo

de atividade da empresa, incluindo o nome fantasia e, principalmente o capital social da

empresa.

Para que seja constituído oficialmente, o contrato social deverá ser registrado na Junta

Comercial, com esse registro a empresa solicita o CNPJ (Cadastro Nacional de Pessoa

14

Jurídica), logo após a empresa efetua o registro da Inscrição Municipal, na Prefeitura da

cidade que fornecerá a licença para funcionamento.

Empresas já constituídas podem incluir num dos anexos do PN uma cópia do contrato

social da empresa, do cartão do CNPJ e um quadro com os tributos que incidem sobre a

operação do negócio. O ramo de atividade e seu enquadramento dentro das classificações

fiscais municipais também são importantes, se a empresa opta pela tributação Simples, ou

lucro presumido. Biagio (2005) saliente a importância para empresa, de contratar um bom

profissional que presta serviços de contabilidade, e um bom advogado especializado em

tributações, para orientar sobre a elaboração do contrato social dando mais atenção também

em relação à classificação tributária e as diferentes taxas existentes.

A equipe gerencial da empresa deve estar clara no PN, pois segundo Biagio (2005) um

representante da fonte de financiamento verificará se a equipe está apta a utilizar bem o

dinheiro da sua instituição, honrando os compromissos de pagamento da empresa, no caso de

um investidor de risco se preocupará em como sair do negócio depois de algum tempo, para

isso também precisa de uma boa e eficaz equipe gerencial.

O próximo item a ser comentado na descrição da empresa é a localização do

empreendimento, pois dependendo do ramo de atividade é um dado muito importante, caso o

negócio for uma venda de varejo, é melhor que a localização seja junto ao consumidor. Há

vários motivos possíveis para a localização de uma empresa, e devem ser justificados na

descrição, assim como os critérios para a avaliação do local ou do “ponto”, completa

Chiavenato (2006).

2.3.5. Planejamento Estratégico (Análise Estratégica)

No planejamento estratégico, as estratégias são elaboradas de acordo com as decisões

e objetivos da empresa, tanto a médio como em longo prazo, definindo suas metas de acordo

com, onde querem chegar depois de um determinado tempo. “A estratégia deve se criada para

direcionar os investimentos futuros, os produtos a serem comercializados, o enfoque de

mercado, as habilidades pessoais necessárias e as estratégias operacionais.” (BERTAGLIA,

2003, p.38)

15

O planejamento estratégico é uma forma de posicionamento da empresa diante do mercado. Nessa seção do plano de negócios são definidos os caminhos que a empresa seguirá, o posicionamento atual, os objetivos e as metas do negócio, os valores da empresa, sua visão e sua missão. O planejamento estratégico serve de alicerce para implantar todas as ações da organização. (BIAGIO, 2005, pg. 32)

O processo do planejamento estratégico divide-se conforme o modelo adaptado na

figura 1.

Figura 1 – Processo de planejamento estratégico do negócio

Fonte: KOTLER, 1998 apud DORNELAS, 2001.

.

O planejamento começa com a elaboração da visão da empresa, ou seja, são as

intenções e a direção que a empresa deseja seguir, Biagio (2005) complementa o conceito

declarando que a visão deve refletir as aspirações e crenças da empresa.

O próximo passo é a elaboração da missão da empresa, que é o propósito, a razão da

organização.

A principal função da missão é manter todos os integrantes da empresa unidos em torno de um único ideal, atuando como força motivadora e propósito final de todas as pessoas que trabalham para o êxito da organização. A missão deve refletir os maiores propósitos da empresa e será utilizada como princípio norteador na definição das estratégias de negócio a ser adoradas. (BIAGIO, 2005, pg. 36)

Análise do ambiente externo (oportunidades e ameaças)

Declaração de visão e missão do negócio

Análise do ambiente interno (forças e fraquezas)

Formulação de metas e objetivos

Formulação

de estratégias

Implementação

Feedback e controle

16

As empresas necessitam mudar suas atitudes, se posicionando diante do mercado que

estão incluídas, para se adaptarem as mudanças ocasionadas pela evolução da tecnologia e a

globalização, que muitas vezes, fazem com que os clientes alterem constantemente seus

hábitos diante desta situação de competitividade que se encontra a economia. O planejamento

estratégico deve ser direcionado, a produzir decisões orientadas para as ações da empresa,

levando em consideração principalmente, as variáveis internas e externas da organização.

Na percepção de Bertaglia (2003), as variáveis internas correspondem aos recursos

financeiros, humanos e tecnológicos, e as variáveis externas correspondem ao mercado, aos

clientes, à concorrência, aos fornecedores, a economia, a fatores demográficos, sociais e

outros, e geralmente está fora do controle da empresa, geradoras de altos riscos.

Através das variáveis internas e externas, conforme Bertaglia (2003) explica, a

ferramenta chamada SWOT Analysis foi criada por dois professores da Harvard Business

School, Kenneth Andrews e Roland Christensen, nos Estados Unidos, para se estudar a

competitividade de uma organização, realizando uma análise interna das forças (strengths) e

franquezas (weaknesses), e uma análise do ambiente externo através das oportunidades

(opportunities) e ameaças (threats).

A análise do ambiente externo resulta em entender, como essas forças externas afetam

a empresa, e também como as atividades da organização afetam o ambiente externo. Bertaglia

(2003) sugere o modelo de Michael Porter que através das forcas atuantes no ambiente de

competição, é possível avaliar e elaborar estratégias para criar vantagem competitiva.

O grande objetivo da análise ambiental é identificar os rumos que a empresa deverá seguir e quais os passos para atingir seus maiores objetivos. Para tanto, o resultado da análise ambiental por meio de uma ferramenta de planejamento estratégico, nesse caso a matriz swot definirá as metas e os objetivos estratégicos da empresa. (BIAGIO, 2005, pg. 63)

A análise do ambiente externo é efetuada através de oportunidades e ameaças, cada

empresa identificará particularmente como os fatores se classificam dentro do seu nicho de

mercado, pois o que é ameaça para uma determinada empresa, pode não ser para a outra. Para

Chiavenato (2006), a análise pode ser feita por meio de pesquisa do mercado para identificar

os fatores externos sob o qual a empresa não possui controle, e também sugere a busca de

informação sobre os fatores externos em publicações, revistas especializadas e outros.

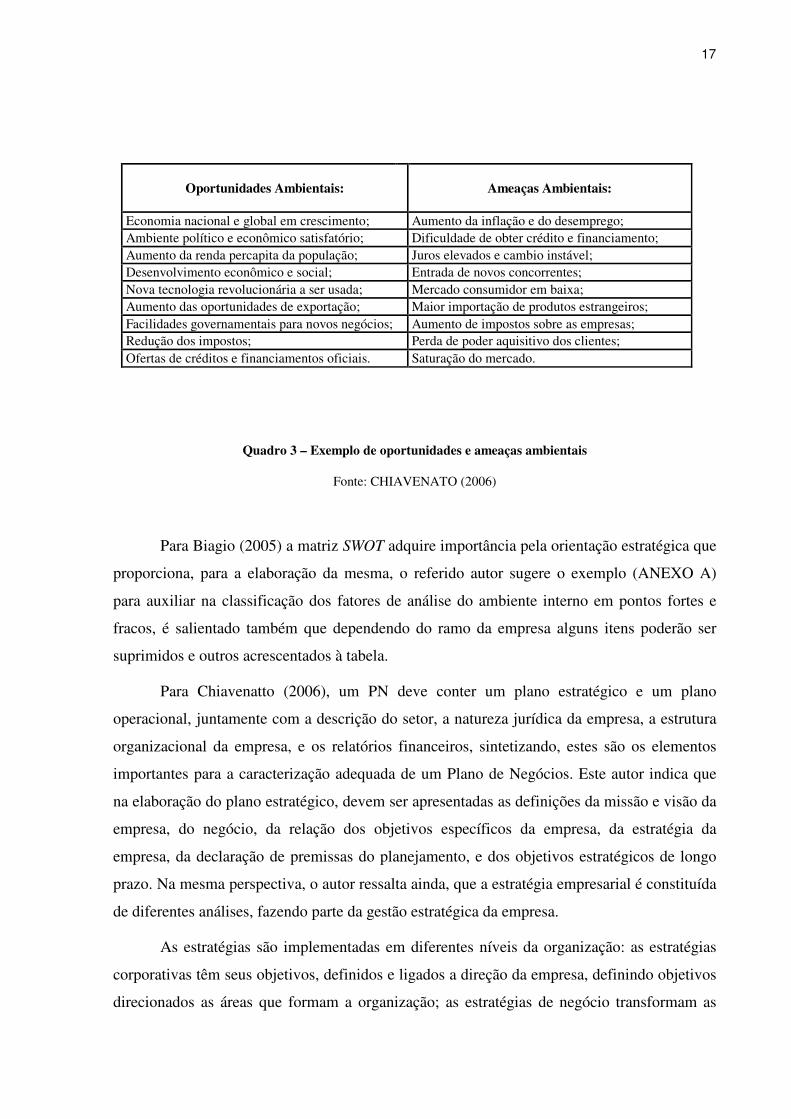

No quadro 3 é mostrado um exemplo de oportunidades e ameaças ambientais que

fazem parte de uma matriz swot.

17

Quadro 3 – Exemplo de oportunidades e ameaças ambientais

Fonte: CHIAVENATO (2006)

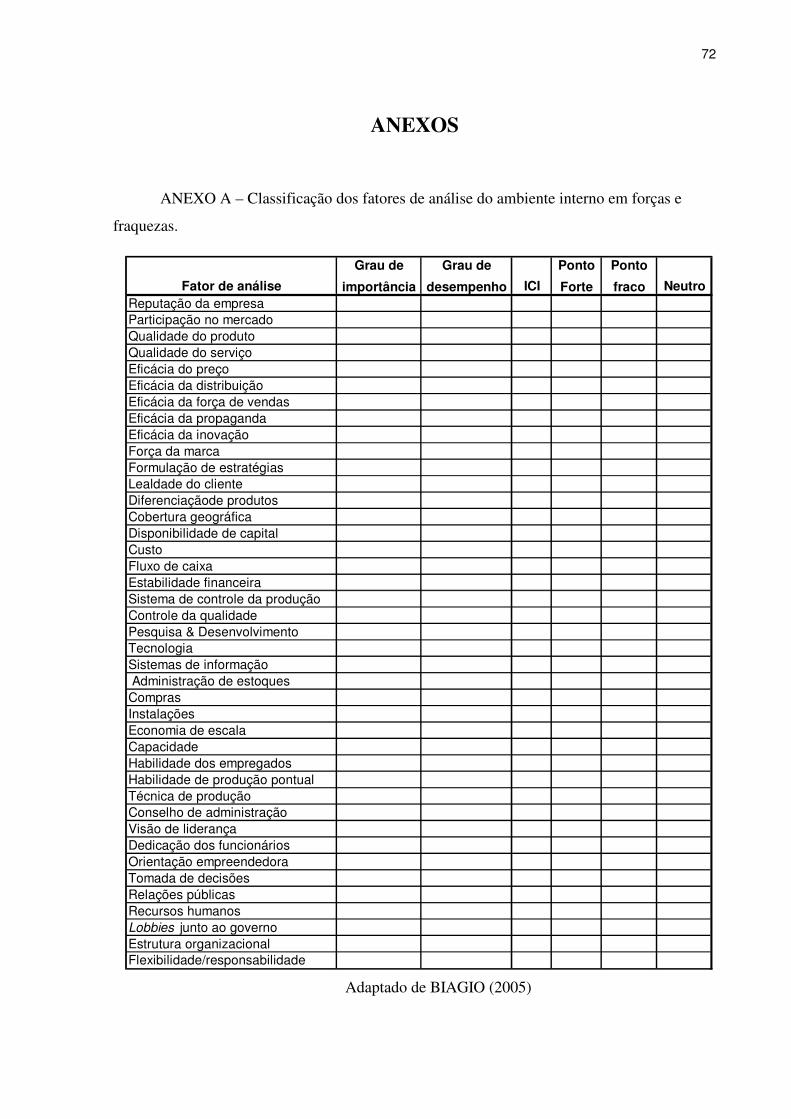

Para Biagio (2005) a matriz SWOT adquire importância pela orientação estratégica que

proporciona, para a elaboração da mesma, o referido autor sugere o exemplo (ANEXO A)

para auxiliar na classificação dos fatores de análise do ambiente interno em pontos fortes e

fracos, é salientado também que dependendo do ramo da empresa alguns itens poderão ser

suprimidos e outros acrescentados à tabela.

Para Chiavenatto (2006), um PN deve conter um plano estratégico e um plano

operacional, juntamente com a descrição do setor, a natureza jurídica da empresa, a estrutura

organizacional da empresa, e os relatórios financeiros, sintetizando, estes são os elementos

importantes para a caracterização adequada de um Plano de Negócios. Este autor indica que

na elaboração do plano estratégico, devem ser apresentadas as definições da missão e visão da

empresa, do negócio, da relação dos objetivos específicos da empresa, da estratégia da

empresa, da declaração de premissas do planejamento, e dos objetivos estratégicos de longo

prazo. Na mesma perspectiva, o autor ressalta ainda, que a estratégia empresarial é constituída

de diferentes análises, fazendo parte da gestão estratégica da empresa.

As estratégias são implementadas em diferentes níveis da organização: as estratégias

corporativas têm seus objetivos, definidos e ligados a direção da empresa, definindo objetivos

direcionados as áreas que formam a organização; as estratégias de negócio transformam as

Oportunidades Ambientais:

Ameaças Ambientais:

Economia nacional e global em crescimento; Aumento da inflação e do desemprego; Ambiente político e econômico satisfatório; Dificuldade de obter crédito e financiamento; Aumento da renda percapita da população; Juros elevados e cambio instável; Desenvolvimento econômico e social; Entrada de novos concorrentes; Nova tecnologia revolucionária a ser usada; Mercado consumidor em baixa; Aumento das oportunidades de exportação; Maior importação de produtos estrangeiros; Facilidades governamentais para novos negócios; Aumento de impostos sobre as empresas; Redução dos impostos; Perda de poder aquisitivo dos clientes; Ofertas de créditos e financiamentos oficiais. Saturação do mercado.

18

estratégias em objetivos funcionais, por área de trabalho individualmente adotada, para que

seja possível se tornarem mais competitivas dentro de seus níveis setoriais; já as estratégias

operacionais, como o próprio nome, acontecem em níveis operacionais da empresa, estas

estratégias têm um período curto de implementação e estão associados às áreas de marketing,

produção, pessoal, logística, pesquisa e desenvolvimento, finanças e vendas, geralmente quem

formula estas estratégias a nível funcional são os gerentes intermediários.(BERTAGLIA,

2003).

2.3.6. Análise de Mercado (Mercado e Competidores)

A palavra mercado como descreve Chiavenato (2006), representa o lugar onde as

pessoas vendem e compram algum bem ou serviço, mas também é utilizado para definir um

tipo específico de clientes ou fornecedores.

No mercado se disputa a conquista dos consumidores em meio a vários concorrentes, o

mercado representa indivíduos ou empresas que desejam vender bens ou serviços, ocorrendo à

oferta, que acontece quando os ofertantes dispõem de mais serviços e produtos do que a

quantidade procurada pelos compradores. Bem como acontece o contrário, quando as pessoas

desejam comprar bens e serviços, ocorrendo à procura, que incide quando os consumidores ou

compradores querem comprar mais do que existe disponível para a venda. (CHIAVENATO,

2006, p.68)

Para Biagio (2005) a análise de mercado refere-se ao conhecimento da empresa sobre

seu ambiente externo e as inter-relações com esse ambiente, e é responsável também em

fornecer dados para o plano de marketing.

Dolabela (2006) prioriza a análise de mercado na montagem do Plano de Negócios, a

análise é realizada através da pesquisa de mercado, que usa como fonte, pesquisas secundárias

realizadas por terceiros, e pesquisas primárias com informações próprias coletadas, assim se

chega aos dados importantes para estudar os clientes, os concorrentes, fornecedores e o

ambiente onde a empresa pretende atuar. Essa análise de mercado é essencial para se manter

informado quanto às oportunidades, ameaças, mudanças e tendências do mercado.

Os elementos analisados na pesquisa de mercado são geralmente, o setor, o tamanho

do mercado, oportunidades e ameaças, riscos existentes, clientes, segmentação, concorrência e

fornecedores. A análise de mercado, juntamente com a estratégia de marketing que é o

segundo passo a ser tomado, constitui o Plano de Marketing. Complementando essa idéia,

19

Cobra (2001, p.44) afirma: “O plano de marketing deve estar acoplado ao Planejamento

Estratégico da empresa e não pode funcionar como uma ferramenta isolada.”

A análise de mercado é uma forma de conhecer o mercado, avaliando de forma sistemática o ambiente onde o produto/serviço da empresa se insere. O mercado é composto por concorrentes, fornecedores e, principalmente, clientes. A definição do mercado passa necessariamente por análise da indústria/setor, descrição do segmento de mercado, análise swot do produto/serviço e análise da concorrência. (BIAGIO, 2005, pg. 119)

Biagio (2005) salienta que é necessário tomar cuidados especiais durante a análise das

informações obtidas no mercado, algumas informações podem estar subentendidas em

determinadas respostas obtidas do mercado, é preciso analisá-las minuciosamente.

2.3.7. Plano de Marketing (Marketing e Vendas)

O plano de marketing faz parte do plano estratégico da empresa assim como o plano

de produção, financeiro e de recursos humanos. Sua elaboração segundo Las Casas (2005)

deve estar em sintonia com os objetivos estabelecidos pela alta administração e suas metas a

longo prazo, por este motivo o plano de marketing não pode ser planejado sem levar em

consideração as demais funções da empresa.

O plano de marketing é a forma como a empresa levará seus produtos e serviços aos

clientes. Biagio (2005, p. 137) cita itens que devem constar no plano:

• A forma que a empresa utilizará para que seus produtos e serviços tornem-se conhecidos pelos clientes.

• A forma como a empresa despertará em seus clientes a necessidade de adquirir seus produtos ou serviços.

• A forma como a empresa fará com que os consumidores lembrem-se da sua marca no momento da compra.

• Como a empresa se comunicará com seus consumidores.

• A definição da estrutura de vendas e a estrutura de distribuição dos produtos ou serviço da empresa.

Para estudar mais detalhadamente o plano de marketing, é preciso iniciar pela sua

definição:

Kotler (2000, p.18) descreve o marketing como muito mais que um departamento da

empresa, para ele é um jeito ordenado e profundo de se refletir sobre os mercados e de

planejar para eles, ainda reforça, que qualquer coisa pode ser objeto de marketing.

O Marketing (Mercadologia) no ponto de vista de Chiavenatto (2006), está

direcionado completamente para o mercado e para o cliente, a função é fazer com que o

serviço ou produto, chegue da melhor forma possível ao cliente.

20

O plano de marketing se apóia no composto ou mix de marketing e é citado como um

conjunto de ferramentas que a empresa usa para perseguir seus objetivos referentes ao

mercado-alvo e expõe que: “McCarthy classificou essas ferramentas em quatro grupos amplos

que denominou os 4Ps do marketing: produto, preço, praça (ou ponto-de-venda) e promoção.”

(Askok; Raj; Wilemon, 1986 apud KOTLER, 2000, p. 37).

Observe que os 4Ps representam a visão que a empresa vendedora tem das ferramentas de marketing disponíveis para influenciar compradores...cada ferramenta de marketing é projetada para oferecer um benefício ao cliente. Robert Lauterborn sugeriu que os 4Ps do vendedor correspondem aos 4Cs dos clientes:

4Ps 4Cs

Produto Cliente (solução para o)

Preço Custo (para o cliente)

Praça Conveniência

Promoção Comunicação

(KOTLER, 2001, p.38)

O produto é definido como tudo aquilo que a empresa tem para vender, é necessário

conhecer bem o produto, funcionando assim como uma boa estratégia de vendas é importante

saber o motivo pelo qual o consumidor quer adquirir o produto/serviço, um diferencial na

hora da venda. Complementa Cobra (1997, p. 28) que um produto ou serviço é adequado ao

consumo quando supre os desejos e necessidades de seus consumidores.

Preço é o valor monetário atribuído á algo disponibilizado para a venda. Quando o mercado está vendedor, ou seja, a oferta está maior que a demanda, quem determina o preço é o cliente, que indica quando está disposto a pagar por determinando produto. Quando o mercado está comprador, ou seja, a demanda está maior que a oferta, o preço é determinado pelo fornecedor, que indica por quanto está disposto a entregar um produto. (BIAGIO, 2005, pg. 139)

A escolha da praça ou ponto para o produto ou serviço, relaciona-se coma escolha do

canal de distribuição que pode ser: atacado varejo ou distribuidor; transporte; armazém.

A promoção é um conjunto de ações com objetivo de incentivar o consumidor a

comprar mais mercadorias, as ferramentas de incentivo utilizadas são: propaganda,

publicidade, promoções de vendas, venda pessoal e outros. Para Cobra (1997) o composto

promocional do produto ou serviço inclui publicidade, relações públicas, promoção de

vendas, venda pessoal e o merchandising.

2.3.8. Plano Financeiro

A tomada de decisão nas empresas com base em dados financeiros do passado é uma

prática recorrente segundo Biagio (2005), mas alerta que devido à dinâmica de mercado, as

21

rotinas do passado costumam não ocorrer no futuro, assim às informações financeiras pode

tornar-se orientações obsoletas e não conclusivas para novos posicionamentos. Para Gitman

(2002, p.13) “O administrador financeiro analisa os demonstrativos contábeis, desenvolve

dados adicionais e toma decisões, baseado em suas avaliações acerca dos riscos e retornos

inerentes.”

A inclusão de um plano financeiro dentro de um plano de negócios procura demonstrar um conjunto de projeções abrangentes que possam refletir o desempenho futuro da empresa em termos financeiros. Se bem preparadas e fundamentadas essas projeções transmitirão uma imagem futura de estabilidade e ganhos, dignas de crédito, tornando-se um dos principais pontos de avaliação de atratividade do negócio.(BIAGIO, 2005, p.202)

Para Groppelli (2001) o plano financeiro é o processo no qual pode-se verificar a

quantia necessária de financiamento para uma empresa continuar operando, decidindo como e

quando será necessário obter fundos para pagar seus compromissos e etc, e completa alegando

que a falta de um planejamento financeiro pode causar falta de liquidez chegando à falência

do negócio.

Existem vários métodos para estimar as necessidades financeiras de uma empresa. Embora nenhum dos métodos possa prever as necessidades futuras com precisão, um administrador financeiro deve usar algum método para estimar, grosseiramente, o montante de caixa necessário ao menos para um ano a frente. (GROPPELLI, 2001, p. 366)

Os métodos na qual Gropelli (2001) refere-se no parágrafo acima, abrange

porcentagem de vendas, orçamento de caixa e giro de caixa.

Para autores como Chiavenato (2006) e Dolabela (2006), o plano financeiro é

considerado uma das partes mais complexas do PN, onde é necessário efetuar uma estimativa

do investimento de capital, o quanto será gasto para montar a empresa e iniciar suas

atividades, descrever em números as despesas pré-operacionais, investimentos fixos e todos

os recursos necessários para garantir o empreendimento, até que possa gerar suas próprias

receitas.

Para Dolabela (2006), após estimar todos os itens de investimento, e efetuar as

consultas de preço de mercado, é possível elaborar uma planilha de investimento inicial,

contendo as despesas pré-operacionais, investimento fixo, e capital de giro incluindo o

estoque de materiais diretos, custo fixo e reserva de capital para o suporte de vendas a prazo.

É preciso então verificar os recursos financeiros disponíveis através do Fluxo de

Caixa, considerando empréstimos e receitas, e analisando se são suficientes para cobrir todas

as despesas. Dolabela (2006) relaciona os itens de fluxo de caixa como: investimento inicial,

22

saldo de caixa inicial, total de entradas, total de saídas, saldo no período, reserva de capital

depreciação e por ultimo indicando o que a empresa tem disponível, o fluxo liquido de caixa.

Dornelas (2001) menciona que os principais demonstrativos a serem evidenciados no

plano financeiro dentro do PN são: o Balanço Patrimonial, o Demonstrativo de Resultados e o

Demonstrativo de Fluxo de Caixa e relata que é possível efetuar uma análise de viabilidade do

negócio e retorno financeiro, através da análise do ponto de equilíbrio, prazo de playback,

TIR (taxa interna de retorno) e VPL (valor presente líquido), métodos comentados no capítulo

2.

Existem vários meios para se avaliar o desempenho de uma empresa, Groppelli (2001)

menciona que um deles é analisando os demonstrativos financeiros da empresa e mostra

abaixo, três maneiras de conseguir isso:

• Estudar o conteúdo da demonstração do resultado do exercício e do balanço patrimonial.

• Analisar os demonstrativos de fluxo de caixa e das origens e aplicações de recursos.

• Examinar as relações entre o demonstrativo de resultado e o balanço patrimonial usando a analise através dos índices financeiros. (GROPPELLI, 2001, p. 400)

Para Biagio (2005) com as demonstrações financeiras e o planejamento financeiro, se

torna possível estabelecer metas, cumpri-las e até redefini-las, Gitman (2002, p. 67) assegura:

“As demonstrações financeiras fornecem uma rápida visão intuitiva da situação da empresa.”

E sugere como demonstrações financeiras básicas: demonstração do resultado do exercício,

balanço patrimonial, a demonstração dos fluxos de caixa.

A seguir serão descritos os itens do Plano Financeiro segundo Biagio (2005)

recomendados para PN do ramo de serviços: Demonstração de Resultados; Balanço

Patrimonial; Fluxo de Caixa e Demonstrativo de Custos e Despesas.

a) Demonstração de Resultados:

O Demonstrativo de Resultados do Exercício (DRE) apresenta um quadro mais

dinâmico do comportamento financeiro da empresa, é também denominada demonstração dos

lucros e prejuízos acumulados como menciona Chiavenato (2006), Groppelli (2001) define

como um relatório contábil das vendas, dos custos operacionais e dos encargos financeiros de

uma empresa. A DRE inicia com a receita bruta e chega ao resultado do exercício com as

sucessivas adições e subtrações na planilha.

23

A análise do desempenho financeiro de uma empresa somente a partir do balanço patrimonial poderá levar o analista a suposições equivocadas sobre a saúde financeira da empresa, pois o balanço fornece um quadro instantâneo da empresa num determinado momento. Para que o analista não seja induzido a erros, torna-se necessário à análise simultânea do demonstrativo de resultados, que apresenta um quadro mais dinâmico do comportamento financeiro da empresa durante um determinado período de tempo.(BIAGIO, 2005, p.206)

A DRE segundo Ross (1998) mede o desempenho da empresa num certo período,

geralmente trimestre ou ano. E apresenta a equação da DRE como: Receitas – Despesas =

Lucro

Para Dolabela (2006) através da apuração dos resultados, é possível saber qual o valor

disponível no negócio depois de pagos todos os compromissos projetados para os primeiros

anos, ou seja, projetando as receitas de vendas e as estimativas de custos como produção,

vendas, administração, e despesas em geral.

b) Balanço Patrimonial:

O Balanço Patrimonial - BP é o demonstrativo financeiro do equilíbrio entre os bens e

direitos da organização e a soma de suas obrigações.(BIAGIO, 2005, p.203) Completando o

conceito, Ross (1998) acrescenta que o BP é um retrato instantâneo da empresa, um modo de

organizar e sintetizar o que a empresa possui (seus ativos) e o que deve (suas exigibilidades) e

a diferença entre eles num dado momento.

O balanço é dividido em três partes: Ativo – é o que a empresa possui, incluindo todos

os bens e direitos da empresa. Passivo - é o que a empresa deve, relacionando todas as

obrigações e dívidas da empresa. E por último o Patrimônio líquido: é o resultado da

diferença entre os ativos e os passivos pertencentes aos sócios, usado pela empresa, ou seja,

os recursos dos proprietários investidos na empresa.

Geralmente o BP organiza-se em duas colunas, uma para o ativo e outra para o passivo

e o patrimônio líquido. As contas são formadas primeiro pela liquidez e depois pelo prazo de

pagamento.

Os Balanços Patrimoniais auxiliam os dirigentes das empresas a descobrir se certos ativos e passivos são usados efetivamente. Por exemplo, considere uma empresa que tenha estoques maiores do que o normal no seu setor. Isso deve indicar que ela está mantendo excesso de estoques e incorrendo em custos excessivos de carregamento, ou a análise de balanços pode indicar que os ativos fixos líquidos da empresa são muito elevados para as vendas que eles geram. Isso pode significar que ela está com excesso de capacidade ou que ela usa esses ativos ineficientemente. (GROPPELLI, 2001, p. 407)

24

c) Fluxo de caixa:

Para Ross (1998) o Fluxo de Caixa é uma das informações financeiras mais

importantes que podem ser extraídas das demonstrações financeiras. O fluxo de caixa é um

acompanhamento das entradas e saídas de recursos financeiros no caixa da empresa.

Para Biagio (2005) defini o fluxo de caixa como uma ferramenta simples que

demonstra se a empresa tem dinheiro para pagar as contas, podendo detectar antecipadamente

o dia em que o fluxo ficará negativo, para se precaver negociando prazos de pagamentos com

seus fornecedores, antecipações de pagamentos com seus clientes ou linha de créditos com

empresas do sistema financeiro, Marion (1993) resume o fluxo de caixa como a demonstração

de todo o dinheiro que entrou no caixa, e a aplicação de todo o dinheiro que saiu do caixa

num determinado período, chegando ao resultado do fluxo de caixa.

Em linhas gerais um fluxo de caixa representa a soma de todas as entradas financeiras, das quais são subtraídas todas as saídas financeiras, restando a apresentação dos saldos. Dependendo do grau de acurácia com a qual a empresa deseja analisar seus resultados, o fluxo de caixa pode ser realizado diária, semanal, mensalmente e etc. .(BIAGIO, 2005, p.214)

Ross (1998) explica que a partir do Balanço Patrimonial se verifica que o valor dos

ativos de uma empresa é igual ao valor de suas exigibilidades acrescentado o valor de seu

patrimônio líquido, e “que o fluxo de caixa dos ativos da empresa deve ser igual ao fluxo de

caixa a credores mais o fluxo de caixa a acionistas (ou proprietários, se a empresa não for uma

sociedade por ações)” (ROSS, 1998, p. 46)

Para Biagio (2005) os principais itens que compõe o fluxo de caixa são: Investimento

inicial – é o valor necessário para iniciar as atividades juntamente com o capital de giro

necessário pra os primeiros meses de funcionamento da empresa. Saldo de caixa incial – é a

quantidade de dinheiro que entrou na empresa, excluindo pagamentos com cheques pré-

datados, duplicatas, promissórias e etc. Total de saídas - registra todos os pagamentos

realizados pela empresa.

Saldo do período – é o resultado da diferença entre total de entradas e total de saídas,

indicando o saldo positivo ou negativo no período de atuação da empresa. Reserva de capital -

valor que a empresa poupa para utilizar em outros investimentos quando necessário.

Depreciação – é o valor correspondente ao desgaste das máquinas e equipamentos da empresa

com a finalidade de compor uma reserva financeira, para depois de um tempo repor o ativo

sem ter que solicitar capital aos sócios.

25

Fluxo líquido de caixa é valor subtraído do total de entradas e saídas, incluindo a

subtração das reservas e adição do valor da depreciação, indicando assim quanto à empresa

tem disponível em seu caixa, esse valor deverá ser transportado para o saldo inicial de caixa

do próximo período.

d) Plano de investimentos:

O plano de investimentos reflete a preocupação da empresa com o futuro, no plano

devem entrar todas as despesas necessárias para montar ou desenvolver a empresa, e é

dividido conforme Biagio (2005) entre investimentos pré-operacionais, investimento fixo,

capital de giro e capacitação do pessoal.

Se for uma empresa nascente, as seguintes perguntas deverão ser respondidas: quanto será necessário gastar para montar a empresa e iniciar as atividades? Quais as competências essenciais que o pessoal necessita desenvolver? Se for uma empresa em funcionamento, as questões serão: quanto será necessário gastar para substituir determinado equipamento e coloca-lo em operação? Quais habilidades e conhecimentos que os empregados precisam adquirir para a empresa manter-se no mercado? .(BIAGIO, 2005, p.222)

Os Investimentos pré-operacionais são os gastos efetuados antes da empresa iniciar

suas atividades, para uma empresa nova, incluem-se neste item os gastos com pesquisas de

mercado, registro da empresa, pesquisa e desenvolvimento, despesas com profissionais para

criação de logomarca, gastos com projetos, gastos com registro da marca e outros.

Investimentos fixos inclui os gastos com aquisição de máquinas reformas, móveis, veículos,

aparelhos telefônicos, imóveis e outros, abrangem também o patrimônio da empresa.

Segundo Chiavenato (2006) o capital de giro é a quantidade de dinheiro que a empresa

usa para movimentar o seu negocio, inclui estoques, dinheiro no caixa e em bancos,

financiamentos por meio de contas a receber, salários, encargos, pró-labore, aluguel e etc, e

está relacionado principalmente às vendas que são realizadas diariamente. A capacitação de

pessoal inclui os gastos com o treinamento e desenvolvimento de habilidades para capacitação

dos profissionais da empresa, para que possa atender as exigências do mercado, tanto em

desempenho quanto em qualidade dos produtos.

e) Planilha de custos e despesas:

O plano financeiro avalia os impactos dos custos sobre o desempenho financeiro

da empresa, Biagio (2005) sugere a demonstração da evolução dos custos e despesas

conforme as etapas a seguir:

26

A Mão-de-obra direta é representada por total dos salários pagos aos funcionários

do setor de produção, incluindo os encargos sociais, tais como INSS, FGTS, contribuições a

terceiros (Sebrae, Sesi e outros), vale transporte, seguro de acidentes de trabalho e etc, estes

custos variam de empresa para empresa de acordo com as vantagens não salariais oferecidas

aos empregados. (CASAROTTO, 2000)

Mão-de-obra indireta inclui o total dos salários de funcionários que atuam em áreas

colaboradoras à área produtiva, controle de qualidade, manutenção, funções administrativas e

outros, abrangendo também os encargos sociais.

Os custos variáveis são todos os custos que variam de acordo com as quantidades

produzidas ou vendidas, incluem custos com transportes, energia e desgastes de ferramentas.

Os custos fixos são os custos que não dependem da quantidade produzida ou

vendida, entram nesta relação exemplos tais como custos de investimentos em equipamentos e

custos de instalações.

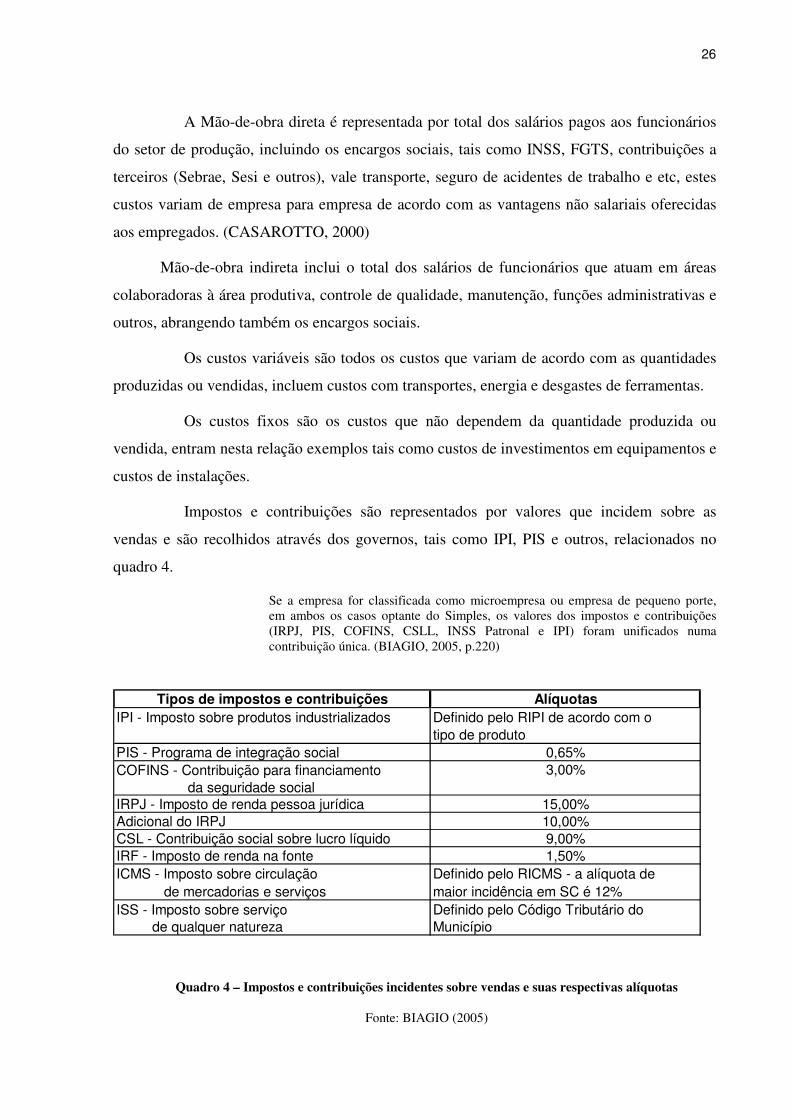

Impostos e contribuições são representados por valores que incidem sobre as

vendas e são recolhidos através dos governos, tais como IPI, PIS e outros, relacionados no

quadro 4.

Se a empresa for classificada como microempresa ou empresa de pequeno porte, em ambos os casos optante do Simples, os valores dos impostos e contribuições (IRPJ, PIS, COFINS, CSLL, INSS Patronal e IPI) foram unificados numa contribuição única. (BIAGIO, 2005, p.220)

Quadro 4 – Impostos e contribuições incidentes sobre vendas e suas respectivas alíquotas

Fonte: BIAGIO (2005)

COFINS - Contribuição para financiamento da seguridade social

de qualquer natureza MunicípioISS - Imposto sobre serviço Definido pelo Código Tributário do

Tipos de impostos e contribuições Alíquotas

tipo de produtoIPI - Imposto sobre produtos industrializados Definido pelo RIPI de acordo com o

0,65%PIS - Programa de integração social3,00%

IRPJ - Imposto de renda pessoa jurídica 15,00%10,00%Adicional do IRPJ

ICMS - Imposto sobre circulação de mercadorias e serviços

Definido pelo RICMS - a alíquota demaior incidência em SC é 12%

CSL - Contribuição social sobre lucro líquidoIRF - Imposto de renda na fonte 1,50%

9,00%

27

2.4 Aspectos relevantes do Plano de Negócios

A elaboração de um PN é essencial para a empresa, pois através dele o empreendedor

tem a oportunidade de refletir e analisar o seu negócio. Através do PN é possível obter várias

vantagens aumentando a probabilidade de sucesso da empresa, mas se mal elaborado, coloca

em risco todas essas oportunidades adquiridas.

O cuidado a ser tomado é o de escrever um plano de negócios com todo o conteúdo que se aplica a um plano de negócios e que não contenha números recheados de entusiasmo ou fora da realidade. Nesse caso, pior que não planejar é faze-lo erroneamente e, pior ainda, conscientemente. (DORNELAS, 2005 p. 94)

A seguir Dornelas (2005, p.98) descreve algumas vantagens obtidas através do PN:

• Entender e estabelecer diretrizes para o seu negócio.

• Gerenciar de forma mais eficaz a empresa e tomar decisões acertadas.

• Monitorar o dia-a-dia da empresa e tomar ações corretivas quando necessário.

• Conseguir financiamentos e recursos junto a bancos, governo, Sebrae, investidores, capitalistas de risco etc...

• Identificar oportunidades e transformá-las em diferencial competitivo para a empresa.

• Estabelecer uma comunicação interna eficaz na empresa e convencer o público externo (fornecedores, parceiros, clientes, bancos, investidores, associações etc...)

Para Biagio (2005) o PN ajuda na administração da empresa, alguns fatores que

poderiam ser negligenciados vêm à tona com a elaboração do PN transformando-o numa

ferramenta pró-ativa na previsão e na solução dos problemas.

Ás desvantagens de um PN estão ligados a forma inadequada de monta-lo: ao revelar

informações inadequadas de pesquisa de mercado, buscando dados incorretos da realidade de

pesquisa, falhas na estimativa de custos e receitas pode ser muito prejudicial, mascarando o

resultado do projeto se é viável ou não.

Para Dolabela (2006) um PN bem construído poderá evitar que o negócio seja

direcionado ao fracasso, e somente será útil se for realmente colocado em prática.

O planejamento de uma empresa envolve muitas informações, por este motivo é

necessário ordenar as ações de elaboração do PN. Dolabela (2006) sugere o modelo

MakeMoney como roteiro a ser seguido colocando prioridade em algumas tarefas, ficando na

ordem a seguir:

• Analisar as forças e fraquezas individuais;

28

• Escolher o produto/serviço adequado à sua pessoa;

• Análise de mercado;

• Estratégia de marketing;

• Descrição da empresa;

• Plano financeiro;

• Sumário executivo;

• Análise de risco e tomada de decisão.

2.5 Análise de Viabilidade do Negócio e Retorno Financeiro

Uma das ferramentas gerenciais utilizadas por administradores financeiros, é o

orçamento de capital, definido por Groppelli (2001) como um conjunto de procedimentos

possíveis de avaliar projetos, onde é plausível escolher investimentos com fluxo de caixa e

taxas de retorno satisfatórios.

O orçamento de capital refere-se aos métodos para avaliar, comparar e selecionar projetos que obtenham o máximo retorno ou a máxima riqueza para os acionistas. O máximo retorno é mensurado através do lucro, e a máxima riqueza está refletida no preço das ações. (GROPELLI, 2001, p. 134)

Segundo Gitman (2002) existem várias técnicas para determinar a aceitabilidade e

classificação de projetos, as técnicas mais comuns para avaliar propostas de dispêndios de

capital, levando em consideração a tomada de decisão, são elas: período de payback, valor

presente líquido e taxa interna de retorno, descrito a seguir, juntamente com o ponto de

equilíbrio que demonstra os efeitos dos custos fixos nas operações da empresa.