UNIVERSIDADE FEDERAL DE ITAJUBÁ INSTITUTO DE …saturno.unifei.edu.br/bim/201700125.pdf · 5...

33

UNIVERSIDADE FEDERAL DE ITAJUBÁ INSTITUTO DE ENGENHARIA DE PRODUÇÃO E GESTÃO TRABALHO FINAL DE GRADUAÇÃO - 2017 ENGENHARIA DE PRODUÇÃO PROPOSTA DE SISTEMA DE CONTROLE DA PRODUÇÃO PARA PEQUENOS ESTABELECIMENTOS COMERCIAIS COM PONTOS DE VENDAS MÓVEIS GIOVANNA AZEVEDO ANTUNES FÁBIO FAVARETTO Itajubá, 15 de Maio de 2017

-

Upload

nguyentuyen -

Category

Documents

-

view

220 -

download

0

Transcript of UNIVERSIDADE FEDERAL DE ITAJUBÁ INSTITUTO DE …saturno.unifei.edu.br/bim/201700125.pdf · 5...

UNIVERSIDADE FEDERAL DE ITAJUBÁ

INSTITUTO DE ENGENHARIA DE PRODUÇÃO E GESTÃO

TRABALHO FINAL DE GRADUAÇÃO - 2017

ENGENHARIA DE PRODUÇÃO

PROPOSTA DE SISTEMA DE CONTROLE DA PRODUÇÃO PARA PEQUENOS ESTABELECIMENTOS COMERCIAIS COM PONTOS DE VENDAS MÓVEIS

GIOVANNA AZEVEDO ANTUNES FÁBIO FAVARETTO

Itajubá, 15 de Maio de 2017

1

RESUMO

O presente trabalho, referente ao Trabalho Final de Graduação do curso de Engenharia de Produção da Universidade Federal de Itajubá, aborda o estudo desenvolvido no período de agosto de 2016 a abril de 2017. Este trabalho visa o estudo do controle da produção em pequenos estabelecimentos comerciais com pontos de vendas móveis, especificamente de empresas de carrinhos de lanches e barracas de rua. Tanto a literatura sobre controle de processos, quanto sua aplicação, são mais desenvolvidas em grandes unidades comerciais/fabris. Microempresas e microempreendedores individuais possuem um método de controle informal, isto é, não possuem uma base consistente em termos de administração da produção. Este trabalho tem por objetivo propor sistemas de controle simples, de fácil comunicação e adaptação para os administradores de microempresas e para os microempreendedores individuais. Para isso, adotou-se como abordagem metodológica de pesquisa a condução de um Estudo de Caso Múltiplo. Através de entrevistas pode-se conhecer os pequenos estabelecimentos comerciais com pontos de vendas móveis do município de Itajubá. A partir da análise comparativa do que estava sendo realizado de controle com as oportunidades ainda não exploradas nas empresas do objeto de estudo, construiu-se uma cartilha de auxílio de estudo do controle para os administradores de microempresas e para os microempreendedores individuais. Esta cartilha ajuda estes administradores a controlar o fluxo de entrada e saída de caixa e auxilia no controle de estoque de seus empreendimentos. Também, é uma ferramenta que os assessoram a tomar decisões, como por exemplo, a previsão de demanda para os próximos períodos.

Palavras-chave: Controle, Microempresas, Estudo de Caso.

1. INTRODUÇÃO

Esta Monografia, referente ao Trabalho Final de Graduação (TFG) do curso de Engenharia de Produção da Universidade Federal de Itajubá, aborda o estudo desenvolvido no período de agosto de 2016 a abril de 2017. Este estudo teve como foco o sistema de controle da produção de estabelecimentos comerciais com pontos de vendas móveis do município de Itajubá (Minas Gerais), especificamente de carrinhos de lanches e barracas de ruas.

Os pequenos estabelecimentos comerciais com pontos de vendas móveis são empreendimentos de baixo investimento e podem funcionar de diversas formas, sendo os mais comuns: ambulantes, caminhões itinerantes, feiras e bancas. Estes estabelecimentos são classificados de acordo com o faturamento anual como microempresa ou Microempreendedor Individual (MEI). Segundo o Portal do Empreendedor (2017), Microempreendedor Individual é o empresário que fatura anualmente até R$ 60 mil. Este empresário não participa de outra empresa como sócio ou titular e tem no máximo um único empregado. Já as microempresas são empresas que faturam anualmente valor menor ou igual a R$ 360.000,00.

Segundo Lustosa et al. (2008), o número de pequenas empresas tem crescido nos últimos anos. Essas atendem necessidades especificas, denominadas “nichos” de mercado, explorados por outras pequenas empresas. Em busca de sobrevivência, as empresas devem adaptar seus sistemas para melhoria contínua da produtividade,

2

criando sistemas flexíveis e estoques reduzidos objetivando o atendimento das necessidades do cliente com o menor custo. O conjunto desses aspectos traz como consequência o aumento da importância do aperfeiçoamento dos sistemas de produção. As atividades de acompanhamento e controle na execução da produção ou de serviços são atividades estratégicas que impactam na sobrevivência da organização.

A escolha do tema pode ser justificada devido à sua importância e interesse atual em tópicos de negócios e na engenharia, como na Engenharia de Produção e em Gestão da Produção. Um dos processos de Gestão da Produção é o Planejamento e Controle da Produção (PCP). No decorrer deste trabalho, o Controle da Produção será analisado com mais detalhes.

Controle de processos é um tema contemporâneo de múltiplos métodos e respectivas aplicações no contexto estratégico da organização. Todavia, a grande maioria dessas aplicações são voltadas para as grandes empresas. Hoje, microempresas possuem um método de controle informal, isto é, não possuem uma base consistente em termos de administração da produção, principalmente nos aspectos relativos ao planejamento da produção, vendas e controle de custos. Segundo Carvalho, Jesus e Ferreira (p. 61, 2016), as “Micro e Pequenas Empresas estão sendo mal gerenciadas, devido à falta de competências de gestão entre os proprietários ou gerentes”. Os autores afirmam que os proprietários não têm conhecimento da importância da gestão financeira e das práticas de foco no cliente, que objetivam o aumento da produtividade e do rendimento das empresas. Tornou-se um desafio desenvolver pequenas ações que impactam no sistema de controle dessas empresas, auxiliando-as a sobreviver em um ambiente de intensa competição.

O principal objetivo desse trabalho é fazer uma proposta de controle de entrada e saída de caixa, bem como controle de estoque de matéria prima e de demanda para estabelecimentos comerciais com pontos de vendas móveis. É necessário que a proposta envolva ações de simples execução e que sejam de fácil comunicação e adaptação para os administradores de microempresas e para os microempreendedores individuais. Como objetivo secundário, este trabalho pretende elaborar indicadores de desempenho que os auxiliem a tomar decisões estratégicas.

O método de pesquisa adotado foi o Estudo de Caso Múltiplo. A escolha deste método pode ser justificada devido a inexistência de um volume de embasamento científico significativo que aborde o desenvolvimento de controle para microempresas e para microempreendedores individuais. Além disso, o método permite a autora propor ações com vista à melhoria dos problemas previamente identificados.

O presente trabalho encontra-se estruturado em seis capítulos: Introdução, Revisão Bibliográfica, Método de Pesquisa, Aplicação, Proposta e as Considerações Finais. Na Revisão Bibliográfica é abordado o tema Planejamento e Controle da Produção, depois aborda especificamente sobre o Controle da Produção.

3

2. REVISÃO BIBLIOGRÁFICA

Na literatura encontra-se diversas pesquisas relacionadas com micro e pequenas empresas. Contudo, durante a revisão de literatura não foi encontrado estudos sistemáticos especificos sobre sistema de controle da produção realizado em empresas deste porte. Por outro lado, um grande número de pesquisas abordam tópicos relacionadas com empreendedorismo, sistema financeiro, gestão e tecnologia da informação em micro e pequenas empresas. Neto et al. (2014) exploraram a temática do empreendedorismo. Lara e Junior (2001) e Gomes, Tachizawa, Picchiai (2014) exploraram a temática financeira para micro e pequenas empresas. Prates e Osprina (2004) desenvolveram pesquisa sobre o aspecto da Tecnologia da informação. Diante deste cenário, a revisão bibliográfica da presente monografia teve como foco o planejamento, e mais especificamente, o controle da produção.

2.1 Planejamento e Controle da Produção

Tubino (2007) define o planejamento e controle da produção (PCP) como um setor de apoio a produção responsável pela administração e aplicação dos recursos produtivos, que visa atender os planos nos níveis estratégicos, táticos e operacional. Para atingir seus objetivos, o PCP deve se relacionar com praticamente todas as funções desse sistema. Consentino e Erdmann (1999) simplificam as atividades do setor de PCP em ações que determinam o que, quando, quanto, onde e como vai ser produzido e quem vai produzir.

Complementando os autores acima, Slack et al. (1997, p.314) estabelecem o planejamento e controle da produção como sendo “uma atividade conectora entre fornecimento e demanda”. As atividades do PCP harmonizam os sistemas, procedimentos e método de decisões que conciliam essas duas entidades através de um conjunto de funções inter-relacionadas. Estas objetivam conduzir e coordenar o processo produtivo com os demais departamentos administrativos da empresa, garantindo que a produção ocorra eficazmente e produza produtos e serviços como planejado.

O fato das atividades estarem inter-relacionadas facilita a troca de informações necessárias para o dia-a-dia do sistema de produção e ao mesmo tempo, reduz os conflitos existentes entre os setores administrativos. São recebidas informações sobre lista de materiais e desenhos técnicos (Engenharia do Produto), roteiros de fabricação com os tempos padrões (Engenharia de Processos), previsões de vendas (Marketing), planos de manutenção (Manutenção), entradas e saídas de material no estoque (Compras), programas de treinamento (Recursos Humanos), planos de investimentos e fluxo de caixa (Finanças), entre outros (TUBINO, 2007). Uma visão geral do fluxo de informações controladas pelo PCP é resumida na Figura 1. Vale salientar que nem todas as informações existentes são mostradas, pois o objetivo da figura 1 é apresentar os fluxos de informações mais importantes sob o ponto de vista do PCP.

4

Figura 1– Fluxos de Informações das atividades do PCP

Fonte: Tubino (2007)

As atividades do PCP são exercidas nos três níveis hierárquicos de planejamento e controle das atividades produtivas de um sistema de produção. A Tabela 1 ilustra os níveis hierárquicos do planejamento da produção em sinergia com as principais funções do PCP. Lustosa et al. (2008) definem três funções do PCP: planejamento, programação e controle. Estas são imprescindíveis para a sobrevivência da empresa.

5

Tabela 1– Níveis de atividades no PCP

Níveis Atividades Saídas

Estratégico Planejamento Estratégico da Produção;

Gestão da demanda.

Como produzir

Plano de Produção:

- Recursos planejados de forma agregada em famílias;

- Estabelecimento o horizonte e período de tempo;

- Previsão da demanda;

- Definição das estratégicas competitivas (metas de desempenho, estratégias para as áreas funcionais, benefícios para os clientes);

- Definição das prioridades (custo, qualidade, desempenho de entrega, inovação);

- Determinação da capacidade de produção pretendida (analisando as restrições de capacidade, custos);

- Definir políticas de produção e estoques.

Tático Planejamento Mestre da Produção

O que e

Quanto produzir

Plano Mestre de Produção:

- Desagregação dos produtos até o nível de produtos finais;

- Distinção dos tipos de demanda (independente, dependente, pedidos em carteira);

- Definição as necessidades de materiais;

- Definição tamanho do lote;

-Planos de estocagem (estoque mínimo ou de segurança);

-Planos de entrega.

Operacional Programação da produção

Quando,

Onde e

Quem produzir

- Planejamento das necessidades de capacidade;

- Gerenciamento de estoques;

- Definição do sequenciamento das tarefas;

- Solicitações/ ordens de Compras, Fabricação e Montagens;

-Acompanhamento e Controle da Produção

- Relatório de Avaliação de Desempenho.

Fonte: Adaptado de Notas de Aulas – Favaretto, 2015

A função de planejamento se encontra no nível estratégico, em que são estabelecidas as políticas estratégicas de longo prazo da empresa (previsões de demanda agregada, determinação dos recursos necessários e os objetivos que se esperam atingir). Neste nível, é formulado o Planejamento Estratégico da Produção, gerando um Plano de Produção. A função de programação se encontra no nível tático, em que são definidos os planos de médio prazo para a produção. Neste nível, é desenvolvido o Planejamento Mestre da Produção, obtendo o Plano-mestre

6

de Produção. Por fim, a função de controle se encontra no nível operacional, em que são elaboradas as atividades de curto prazo de produção e realizado o acompanhamento das mesmas. Neste nível, o PCP prepara a Programação da Produção, gerenciando estoques, sequenciando tarefas a partir das definições de prioridades de atendimento, emitindo e autorizando as ordens de compras, fabricação e montagens, bem como executa o acompanhamento e controle da produção, gerando um relatório de Avaliação de Desempenho (TUBINO, 2007).

2.2 Controle da Produção

O controle da produção é uma das principais etapas do Planejamento e Controle da Produção, uma vez que a fabricação de um produto ou prestação de um serviço pressupõe um controle do que foi realizado. Ele deve ser feito no fim ou ao longo de um processo para poder saber se os objetivos previamente planejados foram atingidos ou não. Também, para saber o grau de desvio do objetivo inicial, de tal forma a servir de feedback para uma próxima fase, melhorando os resultados seguindo a lógica da melhoria contínua (Kaizen). Para Consentino e Erdmann (1999), o controle geralmente é mal interpretado, sendo associado à restrições e punições.

O controle da produção ou serviço engloba as atividades de acompanhamento e monitoramento na execução das tarefas, auxilia a buscar as causas (meios) que criam barreiras ao alcance de uma meta. O controle auxilia também no processo de gestão através de indicadores de desempenho, confecção de plano de ação e padronização de sistemas em caso de sucesso. Para Lustosa et al. (2008), controlar um processo é mantê-lo estável, agindo sobre as causas que afetam os itens de controle da área a ser gerenciada, permitindo a avaliação sistemática do desempenho de um processo e a tomada de decisão para correções necessárias. Campos (1999) define itens de controle como índices numéricos estabelecidos sobre os efeitos de cada processo para medir sua qualidade total (qualidade, custo, entrega, moral, segurança). O mesmo autor também afirma que o controle tem por finalidade garantir a satisfação das necessidades das pessoas.

Outros autores abordam finalidades complementares. Para Slack et al. (1997), o controle visa reduzir o potencial de insatisfação do consumidor e minimizar os efeitos dos problemas que podem surgir no sistema, bem como fazer os ajustes que permitem que a operação atinja os objetivos planejados, mesmo que as hipóteses levantadas durante o planejamento não se confirmem. Para Tubino (1997, p. 187) o objetivo do controle é

fornecer uma ligação entre o planejamento e a execução de atividades operacionais, identificando os desvios, sua magnitude e fornecendo subsídios para que os responsáveis pelas ações corretivas possam agir.

Lustosa et al. (2008) e Campos (1999) definem três ações fundamentais para um sistema de controle:

1- Estabelecimento da diretriz de controle (Planejamento);

2- Manutenção do nível de controle;

3- Melhoria do nível de controle.

7

Uma diretriz consta de uma meta (nível de controle), ou seja, a faixa de valores desejada para o item de controle e de um método (meios), que são os procedimentos necessários para se atingir a meta. Se todos os padrões estabelecidos (meta e método) forem cumpridos, deve-se manter estes padrões. Caso contrário, deve-se trabalhar sobre os desvios, atuando no resultado e/ou na causa do desvio.

Nos estudos dos conceitos associados ao controle, são abordados assuntos como (LUSTOSA et al., 2008 e CONSENTINO e ERDMANN, 1999):

- Indicadores de desempenho (quantidades, de tempos, de qualidade e de custos);

- O controle de estoques sobre a ótica do just in time;

- O controle de produção segundo o sistema kanban;

- O controle de produção através do Optimized Production Techology.

Para medir e avaliar a eficácia dos processos e resultados obtidos, faz-se necessário a definição de indicadores. Lustosa et al. (2008) apresentam dois tipos de indicadores de processos: os proativos (medidos durante o processo) e os finais (medem o resultado). Indicadores de desempenho medem se os objetivos anteriormente estabelecidos estão sendo atingidos. Estes devem ser índices numéricos que retratem o andamento do processo como um todo ou em parte. Segundo os mesmos autores, os principais objetivos dos indicadores são

explicar as necessidades e expectativas dos clientes, viabilizar a aplicação das metas do negócio, dar suporte à análise crítica dos resultados do negócio, nas tomadas de decisão e ao controle e planejamento, bem como contribuir para a melhoria dos processos e produtos na organização (Lustosa et al., 2008, p. 213).

Os indicadores permitem o monitoramento de alguns fatores, como o número de ordens atrasadas e o custo decorrente deste atraso, produtividade de equipamentos, volume de refugo, volumes de estoques, a utilização da capacidade de produção, o custo de produção (FAVARETTO, 2001). Os principais indicadores de desempenho são os indicadores de quantidades, de tempos, de qualidade e de custos.

Consentino e Erdmann (1999) apresentam a importância dos controles utilizados em projetos. O controle de quantidades é importante para a conhecimento do número de unidades perfeitas que resultaram de um pedido. Deve-se monitorar a necessidade de produção adicional ou de retrabalhos devido a defeitos no processo ou nas matérias primas. Ter conhecimento desses fatores ajuda no controle do lead time, da qualidade e dos custos do processo.

O controle de tempo está associado à redução do lead time para aumentar a velocidade de entrega dos produtos e aumentar a capacidade de respostas a variações da demanda, auxiliando a gestão em ambientes turbulentos.

O controle de qualidade é aspecto muito importante na sobrevivência das organizações. A qualidade não é o único critério ganhador de pedidos que definirá a sobrevivência da empresa em relação ao concorrente. Entretanto, sem qualidade não há sequer consideração. Com ela, pode-se analisar outros critérios como preço e tempo. Segundo Campos (1999, p. 2) “o verdadeiro critério da boa qualidade é a preferência do consumidor”.

8

Por fim, o controle de custos também é um aspecto importante na sobrevivência das organizações a longo prazo. Ele auxilia no plano estratégico da empresa uma vez que ajuda nas tomadas de decisões (por exemplo: definição de medidas de introdução ou corte de produtos, administração de preços de venda, decisão da opção de compra ou produção). Martins (1999, p. 15) define que a missão mais importante do controle de custos é “fornecer dados para o estabelecimento de padrões, orçamentos e outras formas de previsão e, num estágio imediatamente seguinte, acompanhar o efetivamente acontecido para comparação com os valores anteriormente definidos”. Segundo o mesmo autor, o conhecimento dos custos é vital para saber se, dado o preço, o produto é rentável; ou, se não rentável, se é possível reduzi-los (os custos).

A filosofia just in time tem por objetivo dispor da peça necessária, na quantidade necessária e no momento necessário na linha de produção. Para Lustosa et al. (2008) o just in time é uma filosofia de produção voltada para eliminação de desperdícios na qual não se deve fazer nada que não adicione valor os produtos. As vantagens dessa prática estão na redução dos custos e dos tempos associados aos estoques (redução do espaço necessário para armazenamento e recursos humanos para deslocamento, monitoramento e preparação de estoques). Além disso, reduz os tempos envolvidos no processo, aumentando a rapidez de resposta do sistema a possíveis mudanças da demanda, sem originar muitos componentes obsoletos.

O kanban é um sistema de informações para gerir o just in time. Ele permite um controle mais acertado sobre os detalhes de uma produção, como informações sobre quando, quanto e o que produzir. A técnica kanban objetiva a minimização de estoques, tanto em processos quanto em produtos finais. Lustosa et al. (2008) listam algumas vantagens da adoção do kanban como técnica de programação da produção, entre elas: permite a identificação imediata dos problemas, reduz a necessidade de equipamentos e movimentações e dispensa a necessidade de inventários periódicos. Os mesmos autores alertam sobre uma restrição do sistema kanban. Este sistema não suporta grandes variações de demanda, não sendo, portanto, adequado em ambientes turbulentos.

Assim como o kanban está relacionado com a filosofia just in time, o controle de produção no Optimized Production Tecnology é um método de controle segundo a Teoria das Restrições, que abrange uma filosofia de melhoria contínua, uma proposta de sistema de avaliação de desempenho e um método de programação e controle da produção em função do recurso gargalo de estrangulamento.

O gargalo pode ser definido como sendo qualquer obstáculo no sistema produtivo que restringe e determina o seu desempenho e a sua capacidade de obter uma maior rentabilidade. Em um processo produtivo, o gargalo é a etapa com menor capacidade produtiva e que impede a empresa em atender plenamente a demanda por seus produtos (Pessoa, 2003, p. 1).

A Teoria das Restrições propõe, no âmbito do planejamento e controle da produção, explorar o potencial deste recurso gargalo (recurso crítico), subordinar os demais recursos ao recurso crítico e relaxar a restrição que limita o potencial do gargalo. Dessa forma, se evita que o recurso crítico fique ocioso, seja por falta de material, e/ou, por tempos longos de preparação (setup), e/ou, por problemas de qualidade e manutenção (MESQUITA e CASTRO, 2008).

9

3. MÉTODO DE PESQUISA

Quanto ao objetivo, este trabalho é um estudo exploratório, uma vez que a investigação requerida é nova, de forma que se necessita explorar o problema. O estudo exploratório tem finalidade fornecer um maior conhecimento para o pesquisador sobre o tema ou problema de pesquisa (MATTAR, 1994).

O método de desenvolvimento do presente trabalho é o Estudo de Caso. A escolha do método pode ser justificada devido a inexistência de um volume de embasamento científico significativo que aborde o desenvolvimento de controle para microempresas e para microempreendedores individuais.

O estudo de caso é definido como um estudo de natureza empírica que investiga um determinado fenômeno, geralmente contemporâneo, dentro de um contexto real de vida, quando as fronteiras entre o fenômeno e o contexto em que ele se insere não são claramente definidas (Miguel, 2007, p. 219).

Segundo o mesmo autor, o estudo de caso é uma das abordagens metodológicas mais utilizadas, tanto no Brasil quanto nos países desenvolvidos e sua condução possui diversos benefícios, sendo os principais “a possibilidade do desenvolvimento de nova teoria e de aumentar o entendimento sobre eventos reais e contemporâneos" (MIGUEL, 2007, p. 217).

Este método consiste no estudo de um sistema específico, no qual em conjunto com os membros constituintes do sistema busca-se identificar a razão pelo qual um conjunto de decisões foram tomadas, como foram implementadas e com quais resultados alcançados.

O estudo de caso desenvolvido neste trabalho será conduzido conforme as orientações de Miguel (2007), Figura 2. Para o desenvolvimento deste trabalho foram analisadas um conjunto de microunidades comerciais de pontos de vendas móveis do município de Itajubá (estudo de casos múltiplos). A observação dos sistemas de estudo e a fase de coletas de dados foram realizadas in loco.

O Protocolo de pesquisa para coletas de dados foi estruturado como demonstrado na Tabela 2:

Tabela 2 – Protocolo do estudo de caso Protocolo do estudo de caso

Questão de pesquisa

O que está sendo realizado de controle?

Quais oportunidades não estão sendo exploradas?

Fonte de dados

Análise cruzada dos casos identificando convergência e divergência entre as fontes de evidências (entrevistas e análise documental)

Questões chaves/ Fontes de informações

Dados básicos da empresa Entrevista

Dimensões Organizacional Entrevista

Perfil Organizacional Entrevistas/ Análise Documental

Gestão da Qualidade Entrevista/ Análise Documental

Gestão de Processos Entrevista/ Análise Documental

Fonte: próprio autor

10

Figura 2– Condução do Estudo de Caso

Fonte: Miguel (2007)

A coleta de dados considerou múltiplas fontes de evidências a partir de entrevistas semiestruturadas com o administrador e/ou funcionários do estabelecimento e análise documental (registros e comandas). Entrevistas semiestruturadas são entrevistas onde o investigador tem uma lista de perguntas a serem abordadas, mas a entrevista em si permite uma relativa flexibilidade, aproximando de um bate papo informal. Estas foram gravada e as informações que “fogem” do roteiro pré-estabelecido também foram analisadas.

Previamente à coleta de dados, foi conduzido um teste piloto em um estabelecimento visando verificar os métodos de aplicação com base no protocolo e se a qualidade dos dados obtidos atendia aos objetivos da pesquisa. Observou-se que era necessário realizar um ajuste na forma de realizar as perguntas, de forma que instigasse os entrevistados a detalharem mais a maneira como administra o seu negócio. A seguir, foram realizados os ajustes necessários no protocolo do estudo de caso para obter informações alinhadas com os objetivos da pesquisa.

4. APLICAÇÃO

O presente trabalho foi desenvolvido a partir da observação e análise de 12 microunidades comerciais de pontos de vendas móveis do município de Itajubá, Minas Gerais.

4.1 Objetos de estudo

Para a condução do estudo foram analisadas as seguintes microempresas e microempreendedores individuais:

• Delícia de Empada; • Tio do Pastel;

11

• Ningolu; • Direto da Roça; • Druída Empório; • Integralle; • Maria Tapioca; • Manihot; • Tenda da Faby; • The Gustta; • Hot Dog; • Evans.

4.2 Descrisão dos Objetos de Estudo

4.2.1 Delícia de Empada

Microempresa atuante no mercado há 5 anos. Empreendimento responsável pela venda de empadas, pão com hambúrguer, sanduíches naturais, esfirras, bolo de milho. Venda de cerca de 300 salgados por dia.

4.2.2 Tio do Pastel

Microempresa atuante no mercado há 3 anos. Empreendimento responsável pela venda de diferentes sabores de pasteis. Venda de cerca de 400 pasteis por dia.

4.2.3 Ningolu

Microempreendedor individual atuante no mercado há 2 anos. Empreendimento responsável pela venda de pães, bolos sem glúten e veganos. Venda de cerca de 30 pães e 30 bolos por semana.

4.2.4 Direto da Roça

Microempresa atuante no mercado (sem ponto fixo) há 2 anos. Empreendimento responsável pela venda de bolos, biscoitos e bolachas. Venda de cerca de 30 bolos por dia, 40 pacotes de biscoitos e 30 pacotes de bolachas.

4.2.5 Druída Empório

Microempreendedora individual atuante no mercado há 1 ano. Empreendimento responsável pela venda de massas, bolos e biscoitos. A administradora não soube informar o volume de venda.

12

4.2.6 Integralle

Microempreendedor individual atuante no mercado há 1 ano. Empreendimento responsável pela venda de molhos, condimentos, patês, bolos. Venda de cerca de 30 bolos por dia.

4.2.7 Maria Tapioca

Microempresa atuante no mercado há 5 anos. Empreendimento responsável pela venda de diferentes sabores de tapiocas. Venda de cerca de 100 tapiocas por dia.

4.2.8 Manihot

Microempreendedor individual atuante no mercado há 9 meses. Empreendimento responsável pela venda de diferentes sabores de coxinhas. Venda de cerca de 100 coxinhas por dia.

4.2.9 Tenda da Faby

Microempreendedora individual atuante no mercado há 1 ano. Empreendimento responsável pela venda de doces e bolos, produtos veganos, produtos integrais e produtos crudivoros. Venda de cerca de 60 produtos por dia.

4.2.10 The Gustta

Microempresa atuante no mercado há 2 anos. Empreendimento responsável pela venda de diferentes sabores de lanches. Venda de cerca de 100-180 lanches por dia.

4.2.11 Hotdog

Microempreendedor individual atuante no mercado há 3 anos. Empreendimento responsável pela venda de hotdogs. Venda de cerca de 100 hotdogs por dia.

4.2.12 Evans

Microempreendedor individual atuante no mercado há 3 anos. Empreendimento responsável pela venda de pão com pernil, lanches, panquecas, macarrão na chapa. O administrador não soube informar o volume de venda.

4.3 Síntese geral dos controles realizados nas empresas do objeto de estudo

A coleta de dados considerou múltiplas fontes de evidências a partir de entrevistas semiestruturadas com o administrador e/ou funcionários do estabelecimento e análise documental (registros e comandas).

13

Para coletar os dados, durante as entrevistas semiestruturadas foram feitas perguntas que levassem a entrevistadora a entender o modo que o administrador da microempresa realizava o controle de seu negócio, por exemplo: como é feito o registro de entradas e saídas de caixa e estoque, como é feito as previsões de demanda, entre outros. Outras perguntas, de forma indireta, permitiam à entrevistadora entender quais os indicadores de desempenho que o administrador utilizava para gerenciar o seu negócio: indicadores de quantidades, tempo, custo.

Para realizar a análise documental, foram analisados os diferentes tipos de anotações dos administradores e vendedores e também as comandas de venda dessas microunidades comerciais com pontos de vendas móveis. Cada empresa do objeto de estudo possuía um modo de controle peculiar, porém, no geral, os modos de controle se assemelharam.

De maneira geral, as empresas do estudo possuem o controle da entrada e saída de caixa e da entrada e saída de estoque de produtos finais. Possuem também conhecimento da capacidade produtiva e dos prazos de entrega por meio dos indicadores de desempenho de tempo e quantidade (matéria prima).

Percebeu-se que a grande maioria utilizava métodos simples de anotações (cadernos e fichas), poucos utilizavam planilhas eletrônicas e que havia uma grande limitação de tempo para organizar os dados de forma que se pudessem analisar as informações relevantes do processo produtivo (não passavam a limpo as comandas).

A fim de ilustração, o presente trabalho mostra nas Figuras 3, 4, 5 e 6 os tipos de controles mais divergentes entre si. Os demais modos de controles, por se assemelharem a algum dos modos citados não foram abordados individualmente.

Figura 3– Exemplo de controle de entrada e saída de estoque e controle de entrada de caixa do

Integralle.

14

Figura 4– Exemplo de controle de saída de estoque e controle de entrada de caixa evidenciado na

comanda de vendas do The Gustta.

Figura 5– Exemplo de controle de entrada e saída de estoque verificado no caderno de anotações do

Direto da Roça.

15

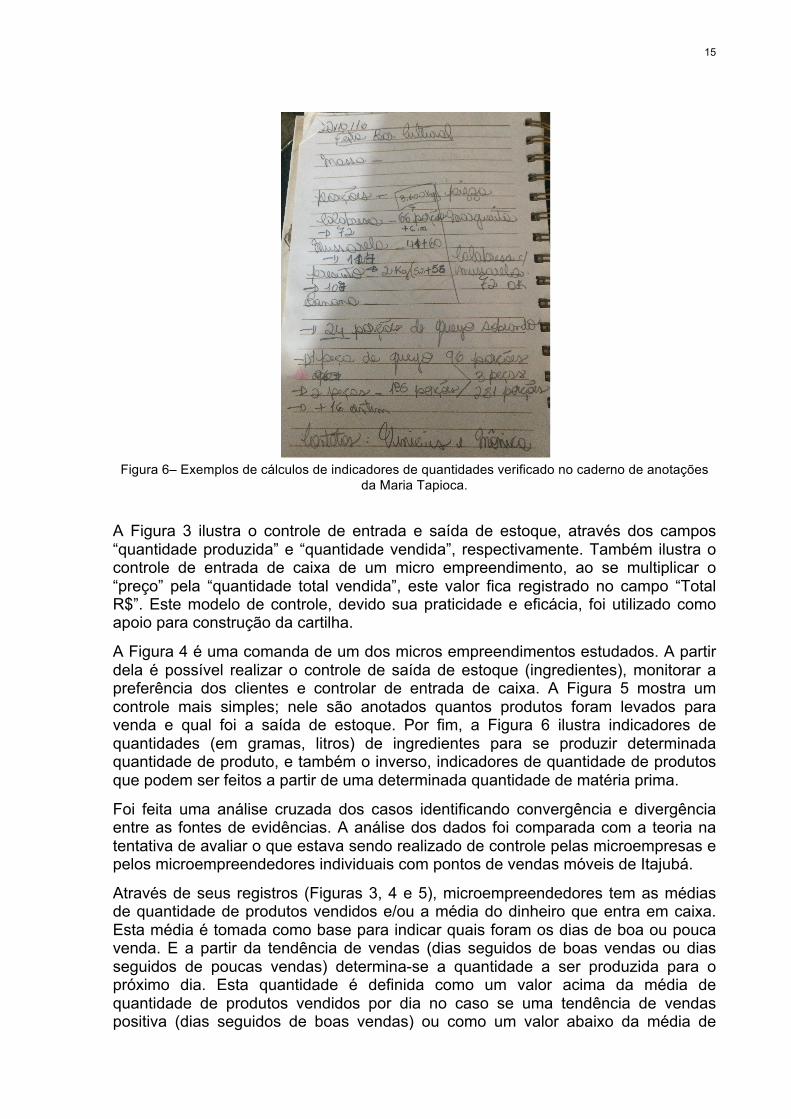

Figura 6– Exemplos de cálculos de indicadores de quantidades verificado no caderno de anotações da Maria Tapioca.

A Figura 3 ilustra o controle de entrada e saída de estoque, através dos campos “quantidade produzida” e “quantidade vendida”, respectivamente. Também ilustra o controle de entrada de caixa de um micro empreendimento, ao se multiplicar o “preço” pela “quantidade total vendida”, este valor fica registrado no campo “Total R$”. Este modelo de controle, devido sua praticidade e eficácia, foi utilizado como apoio para construção da cartilha.

A Figura 4 é uma comanda de um dos micros empreendimentos estudados. A partir dela é possível realizar o controle de saída de estoque (ingredientes), monitorar a preferência dos clientes e controlar de entrada de caixa. A Figura 5 mostra um controle mais simples; nele são anotados quantos produtos foram levados para venda e qual foi a saída de estoque. Por fim, a Figura 6 ilustra indicadores de quantidades (em gramas, litros) de ingredientes para se produzir determinada quantidade de produto, e também o inverso, indicadores de quantidade de produtos que podem ser feitos a partir de uma determinada quantidade de matéria prima.

Foi feita uma análise cruzada dos casos identificando convergência e divergência entre as fontes de evidências. A análise dos dados foi comparada com a teoria na tentativa de avaliar o que estava sendo realizado de controle pelas microempresas e pelos microempreendedores individuais com pontos de vendas móveis de Itajubá.

Através de seus registros (Figuras 3, 4 e 5), microempreendedores tem as médias de quantidade de produtos vendidos e/ou a média do dinheiro que entra em caixa. Esta média é tomada como base para indicar quais foram os dias de boa ou pouca venda. E a partir da tendência de vendas (dias seguidos de boas vendas ou dias seguidos de poucas vendas) determina-se a quantidade a ser produzida para o próximo dia. Esta quantidade é definida como um valor acima da média de quantidade de produtos vendidos por dia no caso se uma tendência de vendas positiva (dias seguidos de boas vendas) ou como um valor abaixo da média de

16

quantidade de produtos vendidos por dia no caso se uma tendência de vendas negativa (dias seguidos de poucas vendas). Este valor acima ou abaixo da média é determinado de maneira intuitiva.

Os administradores das microempresas e os microempreendedores individuais analisados conhecem o tempo de processo de seus produtos e, portanto, podem determinar, por exemplo, quanto tempo seria necessário para produzir uma determinada quantidade de cada produto.

Da mesma forma, os administradores das microempresas e os microempreendedores individuais analisados conhecem a quantidade (em gramas, litros) de ingredientes que cada produto consome, ou o inverso, quantos produtos podem ser feitos a partir de uma determinada quantidade de matéria prima, como mostra a Figura 6. A grande maioria dos administradores/ microempreendedores possuem essas quantidades controladas por balanças.

5. PROPOSTA

A partir das oportunidades ainda não exploradas, foi construído uma cartilha com auxílio de estudo de controle para micro e pequenas empresas. Para a construção dessa cartilha, levou-se em conta o estudo de caso realizado e o estudo acadêmico.

Visando um sistema de controle simples e de fácil uso e adaptação, a cartilha propõe um método de controle no papel (tabelas e gráficos impressos) pois percebeu-se que os administradores de microempresas e os microempreendedores individuais possuem maior familiaridade com esse método do que em relação aos métodos virtuais que fazem uso de meios eletrônicos, como por exemplo, planilhas no Excel. Do mesmo modo, procurou-se criar algo que não seja necessário passar a limpo os dados e as informações, dado a limitação de tempo dos administradores.

A cartilha elaborada, devido sua extensão, se encontra no Anexo A do presente trabalho. A proposta da cartilha é auxiliar os administradores de micro e pequenas empresas a controlar o fluxo de entrada e saída de caixa, a tomar decisões, como por exemplo, a previsão de demanda para os próximos períodos e auxiliá-los a controlar as necessidades de estoque de seus empreendimentos. Também permite que estes administradores tenham uma visão geral da rentabilidade seu negócio. Para atingir estes propósitos, ela foi estruturada em 3 partes:

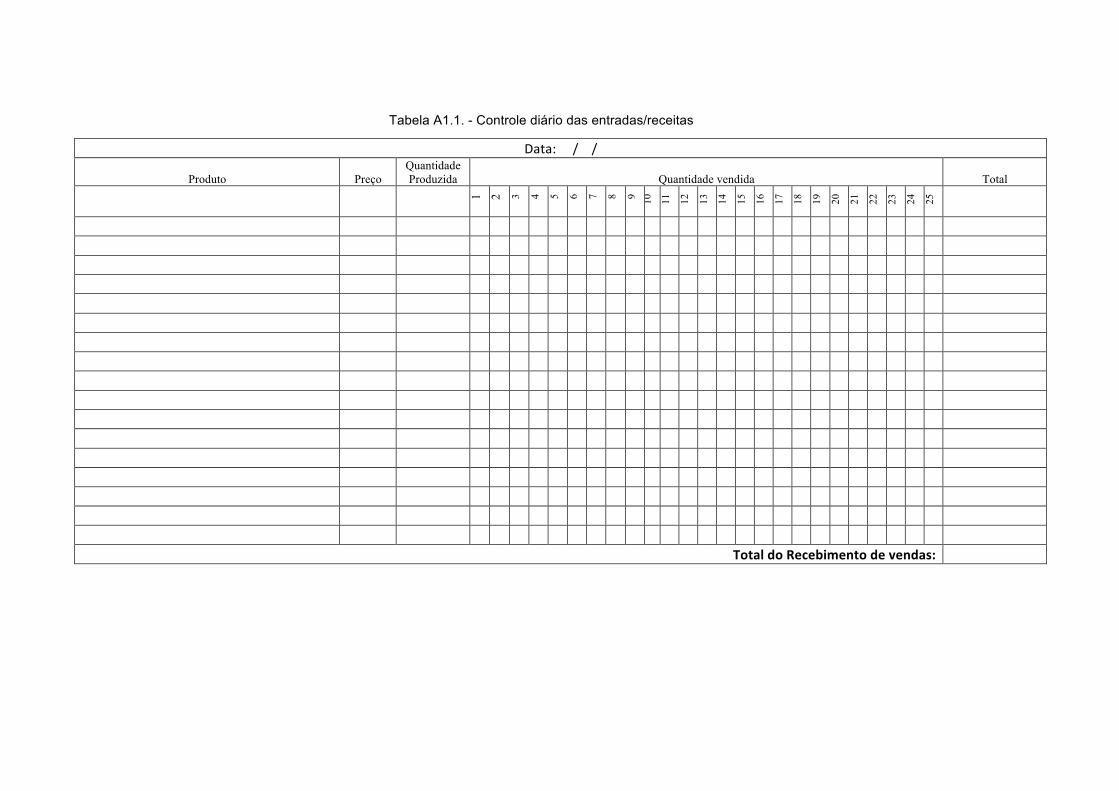

• A1. Controle diário das entradas/receitas: apresenta uma tabela que auxilia no registro de todas as entras e saídas do caixa da empresa em um determinado período. Este registro, quando utilizada em conjunto com a tabela A2, pode ser usado como ferramenta auxiliar para determinar a projeção de vendas para os próximos períodos. Também auxilia no cálculo da lucratividade quando usada em conjunto com a tabela A3;

• A2. Indicador de quantidade de vendas não realizadas: apresenta um gráfico que auxilia na determinação da previsão de vendas de cada produto para os próximos períodos quando utilizada em conjunto com a tabela A1;

• A3. Controle e planejamento de entrada e saídas de dinheiro: apresenta uma tabela que auxilia no registro de todas as operações financeiras da empresa

17

em um determinado período. Através desse registro pode-se determinar se durante o período de estudo o negócio foi lucrativo ou não.

Do ponto de vista do controle, percebeu-se que os microempreendedores não realizam um estudo para a determinação/previsão precisa do volume da demanda por cada produto por dia. Também, observou-se que há uma grande dificuldade dos mesmos a tomarem decisões sob o aspecto financeiro. Observou-se o desconhecimento do cálculo do preço de equilíbrio financeiro e o cálculo correto da margem lucro de cada produto vendido.

Uma parte das microunidades comerciais determinava a quantidade de produção de cada produto segundo a tendência de vendas, conforme descrito no item 4.3, ou seja, a quantidade de saída dos produtos. Outra parte, não anota a saída, mas utiliza como base para realizar a projeção de venda para o próximo período a média do dinheiro que entra em caixa. Ambos métodos não levam em consideração a demanda, pois não é mensurado quantos produtos finais deixaram de vender quanto estes esgotam antes do final do expediente. A maioria das microunidades comerciais terminavam o expediente antes do horário planejado, deixando de vender uma certa quantidade (não mensurada) de produto. Além disso, outra oportunidade estava sendo negligenciada, pois o conhecimento da previsão de venda para um período maior (semanas), pode reduzir os custos de produção, aumentando o lucro do empreendimento. Sabendo a quantidade certa que será necessária para as futuras produções, quando aplicável, pode-se comprar as matérias-primas em locais de atacado que possuem preços mais baixos, e assim oferecer um preço competitivo no mercado ou aumentar a margem de lucro do produto. Este conhecimento também permite realizar uma melhor gestão do estoque de matérias-primas.

Outra parte das microunidades comerciais não se preocupavam em diferenciar o volume de produção por produto, fazendo sempre a mesma quantidade para todos os produtos. Outros produziam, de forma não planejada o tipo e a quantidade de produtos até atingirem uma determinada meta de número de caixas para transporte.

De forma geral nas microunidades comerciais, em relação ao aspecto financeiro, existe uma imprecisão no cálculo do custo de cada produto e, portanto, há um certo desconhecimento da margem de lucro de cada produto vendido. O conhecimento deste valor é importante para se determinar as estratégias de precificação e quais produtos são mais rentáveis para o negócio. Isto auxilia em tomadas de decisões como: em qual produto investir mais, qual produto pode-se dar descontos, qual produto não vale a pena para o negócio. Recomenda-se para trabalhos futuros realizar um estudo sobre o aspecto financeiro das microempresas e dos microempreendedores individuais.

6. CONSIDERAÇÕES FINAIS

Este trabalho visa o estudo do controle da produção em pequenos estabelecimentos comerciais com pontos de vendas móveis de carrinhos de lanches e barracas de ruas do município de Itajubá, Minas Gerais. Os estabelecimentos comerciais do objeto de estudo, segundo seu faturamento anual, são classificados como microempresa ou microempreendedor Individual (MEI).

18

Dado o aumento da importância do aperfeiçoamento dos sistemas de produção, este trabalho traz como objetivo elaborar uma proposta de controle simples de entrada e saída de caixa, de estoque de matéria prima e de demanda, de fácil comunicação e adaptação para os administradores de microempresas e para os microempreendedores individuais. Como objetivos secundários, tem-se: elaborar indicadores de desempenho que os auxiliam a tomar decisões estratégicas.

Para a condução do trabalho adotou-se como método de pesquisa a condução de um Estudo de Caso Múltiplo. A escolha deste método pode ser justificada devido a inexistência de um volume de embasamento científico significativo que aborde o desenvolvimento de controle para microempresas e para microempreendedores individuais.

Ao todo foram entrevistados 12 micros empreendimentos com pontos de vendas móveis do município de Itajubá. Através de entrevistas, pode-se conhecer os estes estabelecimentos comerciais e a partir da análise comparativa do que estava sendo realizado de controle com as oportunidades ainda não exploradas, construiu-se uma cartilha de auxílio de estudo do controle para os administradores de microempresas e para os microempreendedores individuais.

De maneira geral, as empresas do estudo possuem o controle da entrada e saída de caixa e da entrada e saída de estoque de produtos finais. Possuem também conhecimento da capacidade produtiva e dos prazos de entrega por meio dos indicadores de desempenho de tempo e quantidade (matéria prima). Todavia, não possuem uma determinação/previsão precisa do volume da demanda por cada produto por dia, pois não é mensurado quantos produtos finais deixaram de vender quando estes esgotavam antes do final do expediente.

O conhecimento do volume real da demanda além de facilitar o cálculo de previsão de venda, pode reduzir os custos de produção, aumentando o lucro do empreendimento, uma vez que se reduz desperdícios, facilita o planejamento do estoque de matérias primas e ajuda no planejamento de compra de matérias primas com melhores preços.

A cartilha elaborada propõe um método de controle no papel (tabelas e gráficos impressos), ou seja, um método de controle simples e de fácil uso e adaptação para os administradores de microempresas e os microempreendedores individuais. Percebeu-se que eles possuem maior familiaridade com esse tipo de método do que em relação aos métodos virtuais que fazem uso de meios eletrônicos, como por exemplo, planilhas no Excel. Do mesmo modo, procurou-se criar algo que não seja necessário passar a limpo os dados e as informações, dado a limitação de tempo dos administradores.

Esta cartilha auxilia estes administradores a controlar o fluxo de entrada e saída de caixa por meio da Tabela A1- Controle diário das entradas/receitas. Também, é uma ferramenta que os auxiliam a tomar decisões, como por exemplo, a previsão de demanda para os próximos períodos e os auxiliam a controlar as necessidades de estoque de seus empreendimentos através da análise da tabela citada anteriormente em conjunto com o Indicador de Vendas não Realizadas (gráfico A2). Por fim, a cartilha permite que estes administradores tenham uma visão geral da rentabilidade seu negócio por meio da Tabela A.3 -Controle e planejamento de entradas e saídas de dinheiro.

19

O presente trabalho é um estudo exploratório da temática controle da produção em micro e pequenas empresas. A cartilha elaborada não foi apresentada aos microempresários do objeto de estudo. Recomenda-se para trabalhos futuros a validação desta cartilha. É aconselhável que anteriormente a aplicação da cartilha a diferentes microempresários, seja realizado um teste piloto em um estabelecimento para verificar a aplicação da cartilha e as dificuldades do microempresário ao utilizá-las. Estas observações serão importantes para realizar adaptações na cartilha visando melhor atendimento de seu objetivo. Também, devido a grande dificuldade observada dos microempreendedores a tomarem decisões sob o aspecto financeiro, sugere-se para trabalhos futuros realizar um estudo sobre o aspecto financeiro das microempresas e dos microempreendedores individuais.

20

REFERÊNCIAS BIBLIOGRÁFICAS CAMPOS, V. F. TQC Controle da Qualidade Total no Estilo Japonês. 8ª ed. Belo Horizonte: Desenvolvimento Gerencial, 1999, p. 2.

CARVALHO, B. S.; JESUS, S. M. S. e FERREIRA, T. B.; Desenvolvimento de Indicadores para Gestão Profissional nas Micro e Pequenas empresas. Revista de Negócios UniAGES, Paripiranga, Bahia, v. 1, n. 1, p. 52-74, jun./dez. 2016.

CONSENTINO, A.; ERDMANN, R.H. Planejamento e controle da produção na pequena e microempresa do setor de confecções. Revista de Ciências da Administração, Universidade Federal de Santa Catarina, Florianópolis. Ano 1 – Número 1 –fevereiro de 1999. Disponível em: < https://periodicos.ufsc.br/index.php/adm/article/view/8005 >. Acesso em: 18 outubro. 2016.

FAVARETTO, F.; Planejamento e Controle da Produção - Notas de Aula de EPR 704. Minas Gerais: Universidade Federal de Itajubá, 2015.

FAVARETTO, F.; Uma contribuição ao processo de gestão da produção pelo uso da coleta automática de dados de chão de fábrica. São Carlos, 2001, 223p. Tese (Doutorado) – Escola de Engenharia de São Carlos, Universidade de São Paulo/SP,2001.

GOMES, J. C. A.; TACHIZAWA, T.; PICCHIAI, D.; Modelo De Gestão Financeira No Contexto Das Micro E Pequenas Empresas: Estudo De Caso Em Uma Empresa De Prestação De Serviços. REUNA, Belo Horizonte - MG, Brasil, v.19, n.2, p.23-46, Abr. – Jun. 2014.

Governo Federal- Acesso a informação. Portal do Empreendedor. Disponível em: <http://www.portaldoempreendedor.gov.br/mei-microempreendedor-individual>. Acesso em: 15 abr. 2017.

Governo Federal- Acesso a informação. Portal do Empreendedor. Disponível em: <http://www.portaldoempreendedor.gov.br/legislacao/leis-e-decretos/lei-complementar-no-123-2006-lei-geral-da-micro-e-pequena-empresa?searchterm=Lei+Geral+da+Micro+e+Pequena+Empresa> Acesso em: 15 abr. 2017.

LARA, E. P.; JUNIOR, A. R.; Proposta de introdução de uma gestão estratégica de custos para as micro e pequenas empresas. UNOPAR Cient., Ciênc. Juríd. Empres.; Londrina, v. 17, n. 2, p. 51-65, set. 2001.

LUSTOSA, L.; MESQUITA, M. A.; QUELHAS, O.; OLIVEIRA R. Planejamento e Controle da Produção. 11ª ed. Rio de Janeiro: Elsivier, 2008 p. 213.

MARTINS, E. Contabilidade de custos. 9ª Ed. São Paulo: Atlas, 2003, p. 15.

MATTAR, F. N. Pesquisa de marketing. São Paulo: Atlas, 1994.

MESQUITA, M. A. e CASTRO R. L.; Análise das práticas de planejamento e controle da produção em fornecedores da cadeia automotiva brasileira. Gestão da Produção, São Carlos, v. 15, n. 1, p. 33-42, janeiro.-abril. 2008.

MIGUEL, P. A. C; Estudo de caso na engenharia de produção: estruturação e recomendações para sua condução. Produção, São Paulo, v. 17, n. 1, p. 216-229, janeiro.-abril. 2007.

NETO, A. R. V.; DIAS, G. M.; OLIVEIRA H. C. de.; ALMEIDA S. T. de.; VASCONCELOS C. R. M. De; A Relação Entre Orientação Para O Mercado E Comportamento Inovador Em Micro E Pequenas Empresas De Varejo Alimentar. Connexio, Maio 2014. SLACK, N.; CHAMBERS, S.; HARLAND, C.; HARRISON, A.; JOHNSTON, R.; Administração da produção. São Paulo: Atlas, 1997.

PESSOA, P. F. A. de. (2003, p. 1) - Gestão Agroindustrial. Fortaleza: Embrapa Agroindústria Tropical.

PRATES, G. A.; OSPRINA, M. T.; Tecnologia da informação em pequenas empresas: fatores de êxito, restrições e benefícios; Adm. Contemp, Curitiba, v.8, n.2, abril- junho 2004.

21

TUBINO, D. F.; Planejamento e Controle da Produção - Teoria e Prática. 1ª ed. São Paulo: Atlas, 2007, p. 187.

ANEXO A:

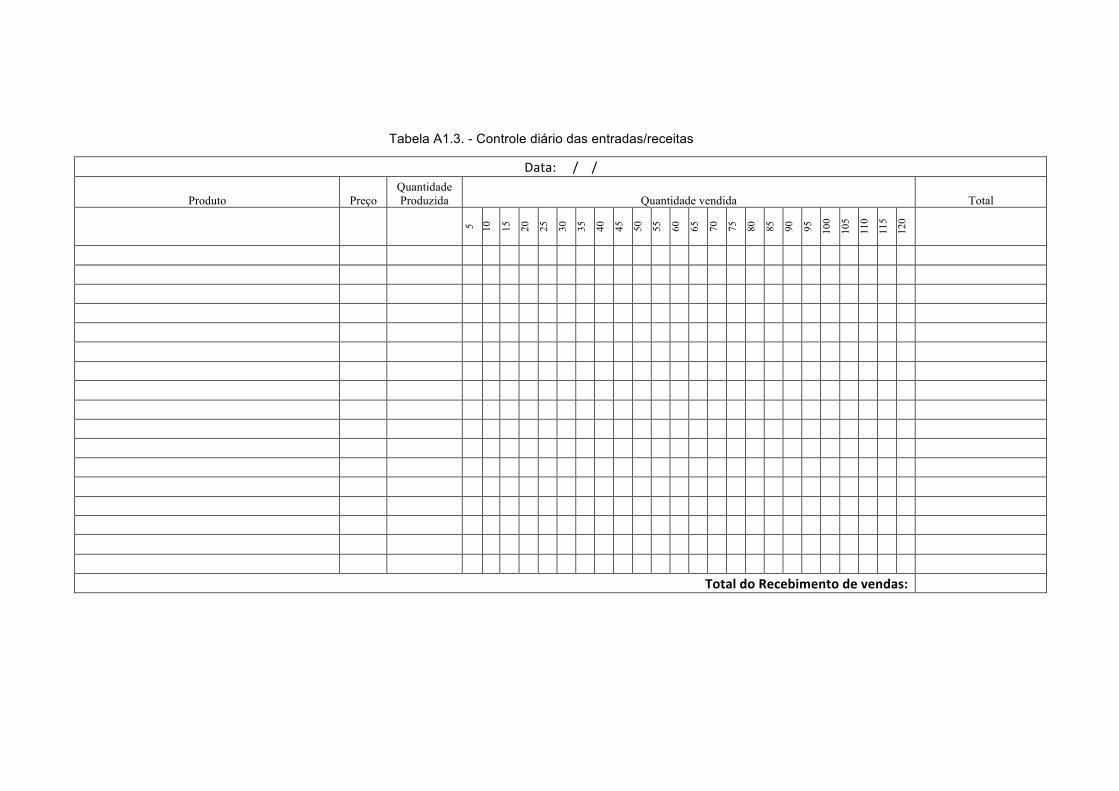

1. Controle diário das entradas/receitas

Foram criadas 3 versões da tabela A1 (Tabela A1.1, Tabela A1.2 e Tabela A1.3) - Controle diário das entradas/receitas, variando de acordo com o porte de vendas de cada empreendimento.

A tabelas abaixo registra todas as entradas do caixa da empresa em um determinado período (um dia). Ela também registra as saídas do estoque, auxiliando a determinar a projeção de vendas para os próximos períodos quando utilizada em conjunto com a Tabela A2. Também, apresenta de forma detalhada as entradas/receitas de vendas da empresa em um período. Este dado será importante para o cálculo da lucratividade na Tabela A3 - Controle e planejamento de entradas e saídas de dinheiro.

Nesta tabela, o microempreendedor deve escrever anteriormente o momento das vendas os nomes dos produtos, o preço e qual a quantidade produzida. Ao realizar uma venda, basta assinalar no campo “Quantidade vendida”. Quando um mesmo produto for vendido novamente, basta realizar uma nova marcação no campo “Quantidade vendida”. Ao final das vendas, deve-se calcular o total recebido por produto multiplicando o preço pela quantidade vendida, e este valor deve ser escrito no campo “Total”. Por fim, deve-se somar estes totais para encontrar o total do recebimento de vendas.

Tabela A1.1. - Controle diário das entradas/receitas

Data://

Produto Preço Quantidade Produzida Quantidade vendida Total

1 2 3 4 5 6 7 8 9 10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

TotaldoRecebimentodevendas:

Tabela A1.2. - Controle diário das entradas/receitas

Data://

Produto Preço Quantidade Produzida Quantidade vendida Total

2 4 6 8 10

12

14

16

18

20

22

24

26

28

30

32

34

36

38

40

42

44

46

48

50

TotaldoRecebimentodevendas:

Tabela A1.3. - Controle diário das entradas/receitas

Data://

Produto Preço Quantidade Produzida Quantidade vendida Total

5 10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

100

105

110

115

120

TotaldoRecebimentodevendas:

2. Indicador de quantidade de vendas não realizadas O gráfico abaixo registra todas as vendas que não foram realizadas:

- Itens que restaram após um dia de venda;

- Demanda não atendida, pois o produto já havia esgotado.

Este registro tem por objetivo determinar a verdadeira demanda por produto da empresa. O conhecimento da demanda, auxilia a determinar a previsão de venda de cada produto para os próximos períodos quando utilizada em conjunto com a Tabela A1. A previsão de venda deve levar em conta a demanda dos produtos, ou seja, deve considerar o comportamento das vendas realizadas em um determinado período (saídas: Tabela A1) e também as vendas não realizadas no mesmo período (demanda não atendida: Gráfico A2). Além disso, é necessário considerar os aspectos que contribuíram com o aumento/ redução das vendas como novos concorrentes, novos produtos, novos hábitos dos consumidores e eventos especiais e feriados. Pode-se realizar essa anotação no campo inferior do gráfico no campo “observações/influências das vendas”.

Neste gráfico, o microempreendedor deve assinalar após um dia de vendas quantos produtos restaram no eixo “sobrou”. O número de itens faltantes deve ser registrado por produto em cada gráfico. Também deve ser assinalada a demanda não atendida. Ou seja, caso um cliente solicite um produto já esgotado, deve-se fazer uma marcação no eixo “faltou” deste determinado produto durante a realização das vendas.

Ao final de um dia de vendas, com o uso da Tabela A1, pode-se determinar qual foi a real demanda: no caso de sobra, a demanda é a quantidade vendida; no caso de falta a demanda é a quantidade vendida somada a quantidade que faltou. Este número deve ser utilizado para a previsão de vendas futuras. É importante considerar nessas projeções um período significativo de vendas e também os aspectos que contribuíram com o aumento/ redução das vendas.

Gráfico A2- Indicador de quantidade de vendas não realizadas

7. Controle e planejamento de entradas e saídas de dinheiro

A tabela abaixo tem por objetivo verificar se a empresa é rentável. A tabela registra todas as operações financeiras da empresa em determinado período (um dia). O microempreendedor deve preencher todos os campos aplicáveis, e ao final subtrair a soma de todas as entradas/receitas com o total de saída despesa do negócio, tendo como resposta o resultado financeiro do negócio.

A partir desta tabela é possível determinar se a durante o período analisado houve lucro ou não. Se o resultado (entrada –saídas) der um valor negativo, ou seja, o total de despesas for maior que o de receitas, não está ganhando o suficiente para o negócio ser lucrativo. Para melhorar este cenário:

- Reduzir os custos fixos, como por exemplo, os custos de matéria-prima. Conhecendo-se a demanda e também a quantidade de ingredientes necessária para a atingir pode-se planejar a compra de determinados produtos em mercados de atacado.

- Rever os preços no caso em que a margem de lucro dos produtos está muito baixa.

Para se gerenciar de forma visual, foram criadas 3 versões do gráfico A3- Controle e planejamento de entradas e saídas de dinheiro, variando de acordo com a grandeza de receitas cada empreendimento. Neste gráfico o microempreendedor deve assinalar o resultado de cada período. Consequentemente depois de um período considerável, pode-se analisar o rumo do negócio, medir o impacto de alguma medida nova no resultado, verificar tendências e sazonalidades do resultado financeiro.

Tabela A3- Controle e planejamento de entradas e saídas de dinheiro

ENTR

AD

AS/

R

ECEI

TAS

Data: __ /__ /____ __ /__ /____ __ /__ /____ __ /__ /____ __ /__ /____ __ /__ /____

Recebimento de vendas Contas a receber de vendas e serviços Outros recebimentos Total entradas/receitas

SAÍD

AS/

D

ESPE

SAS

Compras de material de uso Imposto Mensal Empréstimo e financiamentos Funcionários Despesas diversas

Total saídas/ despesas 1. Resultado (entradas - saídas)

Gráfico A3.1.- Controle do resultado financeiro

04080120160200240280320360400440480520560600640680720760800

__/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____

Resultado(entradas-saídas)

Gráfico A3.2.- Controle do resultado financeiro

020406080100120140160180200220240260280300320340360380400

__/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____

Resultado(entradas-saídas)

Gráfico A3.3.- Controle do resultado financeiro

0102030405060708090100110120130140150160170180190200

__/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____ __/__/____

Resultado(entradas-saídas)