UNIVERSIDADE FEDERAL DO CEARÁ CURSO DE PÓS … · 3.1 O Mercado de Capitais e a Eficiência...

88

UNIVERSIDADE FEDERAL DO CEARÁ CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN MESTRADO PROFISSIONAL EM ECONOMIA JOSÉ MORAES FEITOSA A RELAÇÃO ENTRE RETORNOS DE MERCADO E RETORNOS CONTÁBEIS: UM ESTUDO DE CASO DO SETOR BANCÁRIO BRASILEIRO FORTALEZA 2009

-

Upload

truonghanh -

Category

Documents

-

view

213 -

download

0

Transcript of UNIVERSIDADE FEDERAL DO CEARÁ CURSO DE PÓS … · 3.1 O Mercado de Capitais e a Eficiência...

UNIVERSIDADE FEDERAL DO CEARÁ CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN

MESTRADO PROFISSIONAL EM ECONOMIA

JOSÉ MORAES FEITOSA

A RELAÇÃO ENTRE RETORNOS DE MERCADO E RETORNOS CONTÁBEIS: UM ESTUDO DE CASO DO SETOR BANCÁRIO BRASILEIRO

FORTALEZA 2009

1

JOSÉ MORAES FEITOSA

A RELAÇÃO ENTRE RETORNOS DE MERCADO E RETORNOS CONTÁBEIS: UM ESTUDO DE CASO DO SETOR BANCÁRIO BRASILEIRO

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia. Orientador: Prof. Dr. Paulo de Melo Jorge Neto

FORTALEZA 2009

F336r Feitosa, José Moraes A relação entre retornos de mercado e retornos contábeis: um estudo de caso do setor bancário brasileiro / José Moraes Feitosa. 2009.

87f. Orientador: Prof. Dr. Paulo de Melo Jorge Neto Dissertação (Mestrado Profissional) -

Universidade Federal do Ceará. Curso de Pós-Graduação em Economia – CAEN, Fortaleza, 2009

1. Setor bancário 2. Causalidade de Granger I. Título

CDD – 332.1

2

JOSÉ MORAES FEITOSA

A RELAÇÃO ENTRE RETORNOS DE MERCADO E RETORNOS CONTÁBEIS: UM ESTUDO DE CASO DO SETOR BANCÁRIO BRASILEIRO

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia.

Aprovada em: 25/09/2008

BANCA EXAMINADORA

_____________________________________ Prof. Dr. Paulo de Melo Jorge Neto

Orientador

_____________________________________ Prof. Dr. Andrei Gomes Simonassi

Membro

_____________________________________ Prof. Dr. Ireleno Porto Benevides

Membro

3

AGRADECIMENTOS

Gratidão é um sentimento único, pois serve para “pagar dívidas” que não podem ser

“quitadas” com o vil metal. Baseando-me nisso, resolvi demonstrar a minha gratidão

tornando-a pública neste trabalho.

Começo agradecendo a DEUS por tudo e por todos que coloca na minha vida: tenho

absoluta certeza que não sou merecedor de tanta bondade, mas como aceito de

bom grado os seus desígnios lhe serei eternamente grato e sempre elevarei o seu

nome.

Na minha família cada membro é um exemplo: Roberson (meu pai) de sabedoria,

Maria José (minha mãe) de obstinação, Junior (o melhor irmão que alguém pode ter)

de bondade e compreensão, Rejane (irmã) de amizade, Roberto (irmão) de

dedicação e competência, Flávio Marques (irmão postiço) de decência e correção e

Irlene Feitosa (prima-irmã e segunda mãe, merecedora de homenagem especial) de

organização. Dilurdes (cunhada) e Antônio Luiz (cunhado) também contribuem para

que a minha família seja especial. A todos eles, o meu obrigado pelos exemplos e

apoio constantes, além dos lindos sobrinhos que enchem a minha vida de brilho e

esperança.

Aprendemos, quando crianças, que a escola é a continuação do lar. Como creio

nisso, faço aqui referência a todos que foram meus professores, em qualquer das

fases do meu aprendizado. De maneira especial, agradeço aos membros da Banca

Examinadora: o Prof. Andrei Simonassi é um novo amigo, estudioso dos mesmos

assuntos acadêmicos; o Prof. Ireleno Benevides foi meu primeiro professor

universitário e me ensinou que professores e alunos podem – e devem – ser amigos

pessoais (aqui fica expressa toda a minha satisfação em tê-lo como membro da

banca, companheiro de trabalho e amigo pessoal). O meu orientador, Prof. Paulo

Neto, merece distinção especial por fazer parte de várias “categorias”: foi meu

professor, orientador, companheiro de trabalho e bancas de monografia e hoje é um

amigo-irmão, de valor incomparável, demonstrando confiança em mim e na minha

capacidade mais do que qualquer outra pessoa. Conhecê-lo e tornar-me seu amigo

foi, sem dúvida nenhuma, a melhor coisa que me aconteceu neste mestrado. A

você, meu amigo Paulo, toda a minha gratidão e amizade – sempre!

4

Não menos especial é o meu agradecimento e reconhecimento a todos os

funcionários e servidores do CAEN. A sua consideração, apoio e amizade realmente

completaram em mim o sentimento de que este Centro era, e sempre será, a

extensão da minha casa. Incluo aqui, uma referência de gratidão a todos que

estudaram comigo, nesta e em outras etapas da minha vida, pelos ensinamentos

que me proporcionaram, mesmo quando era eu quem ensinava.

Tratando-se de amizade, muitos dos meus amigos são dignos de agradecimentos

especiais. Merecem especial distinção Lavor Neto e Raphael Almeida, que formaram

comigo um trio, no saudoso Colégio Militar de Fortaleza. A irmandade gerada nessa

época não consegue se dizimada nem pela ausência eterna: Raphael faleceu

recentemente e este trabalho é todo dedicado a ele, um exemplo de amigo, de pai,

de professor – um exemplo de vida! Obrigado por fazer parte da minha vida, Rapha,

mesmo que por tão pouco tempo. Lourenço, Geisler e Flávio (junto com suas

esposas Ana Stela, Renata e Vládia, além da Beatriz e Aquino Neto, seus filhos) me

tratam como um irmão – afinal, amigos são a família que escolhemos – assim como

me tratam Juliana Moraes, Débora Freitas e Carlos Tourinho, nominando apenas

este pequeno grupo, para não citar outros não menos importantes ou queridos, pois

graças ao Senhor tenho uma gama infindável de “melhores amigos” e este é o meu

maior tesouro.

Amizade fraternal é o sentimento que tenho por todos os meus alunos, pois sinto-me

não apenas como mestre, mas como amigo e irmão mais velho (não tão velho

assim!). Thiago Ribeiro e Carlos Rodrigues foram, além de alunos, companheiros de

monitoria e consultoria e eu espero ter devolvido em ensinamentos todo o trabalho e

dedicação que me devotaram. Samuel Fontenelle merece todo o reconhecimento

pela substancial ajuda neste trabalho, pois topou o desafio de fazer a sua

monografia de graduação sobre o mesmo assunto, ajudando-me bastante: sem ele a

execução deste estaria comprometida e seria uma tarefa Hercúlea. A todos os

outros alunos, sem distinção, o meu eterno agradecimento.

No período que lecionei na Universidade Federal do Ceará e na Universidade

Estadual do Ceará fiz grandes amigos entre os meus pares. Agradeço a todos na

mesma dimensão, pois foi um orgulho tê-los como companheiros, mas seria injusto

se não fizesse uma menção especial a Natália Duarte, pois todo o carinho que a ela

ofereci sempre me foi retribuído de forma multiplicada. A você, minha companheira

de trabalho e de infindáveis bancas de monografia, o meu especial agradecimento.

5

Companheirismo, cumplicidade e estímulo também me foram dados por algumas

mulheres: Germana me fez começar, Joanna me deu um novo alento, Cália me fez

recomeçar, Louise me fez continuar e Authyiolla, com seu jeito especial, me deu o

ânimo que faltava para terminar. A todas, de maneira idêntica, agradeço pelo apoio,

compreensão e sacrifício, pois sei que declinaram de muitas coisas e oportunidades

agradáveis apenas para me fazer companhia nas minhas tarefas. Parte deste

trabalho também contém suas lágrimas.

Sei que muitas outras pessoas contribuíram de alguma forma, mesmo que apenas

torcendo pelo meu sucesso. A todos um fraternal e agradecido abraço e me

perdoem pelas omissões. Muito obrigado de coração!

6

RESUMO

Esta dissertação investiga a relação entre os retornos de mercado e retornos contábeis trimestrais das maiores empresas do setor bancário por meio do teste econométrico de causalidade de Granger, assim como examina o comportamento dos preços das ações dos bancos antes e depois das divulgações financeiras. A amostra utilizada constitui os quatro maiores bancos brasileiros negociados na Bolsa de Valores de São Paulo durante o terceiro trimestre de 1997 ao segundo trimestre de 2008. O objetivo do estudo é identificar a existência de causalidade entre as duas séries de retornos para cada empresa da amostra, e analisar o comportamento dos preços de suas ações antes e depois das divulgações trimestrais dos balanços, também examinando a existência de causalidade. Os resultados mostram que existe evidência marginal de que os retornos contábeis desses bancos causam, no sentido de Granger, os retornos de mercado, não se aplicando em sentido oposto. Já as demonstrações contábeis trimestrais não parecem causar os retornos das ações antes e depois de sua divulgação, pois não apresentam mudanças significativas em seu comportamento. Palavras-chave: causalidade de Granger; retornos de mercado; setor bancário; eficiência de mercado; divulgações financeiras.

7

ABSTRACT

This paper examines the relationship between accounting and market quarterly returns of the largest companies in the banking sector using the econometric test causality of Granger, and investigated the behavior of stock prices of banks before and after the financial disclosures. The sample used is the four major Brazilian banks traded on BOVESPA during the third quarter of 1997 to second quarter of 2008. The objective was to identify the existence of causality between the two sets of returns for each sample company and analyze the behavior of their stock prices before and after the financial disclosures, also examining the existence of causality. The results showed an evidence that the returns of these banks accounting cause, to Granger, the returns of the market, so do not apply in the opposite direction. The financial disclosures do not mean to cause the stock returns before and after releases, just because it did not show significant changes in their behavior. Key words: Granger causality; Banks; quaterly earnings; market returns; market efficiency.

8

LISTA DE TABELAS

TABELA 1 - Teste de Estacionariedade das Séries de Retorno dos Bancos......... 69

TABELA 2 - Teste de Causalidade de Granger em ROE e RET dos Bancos........ 71

TABELA 3 - Teste de Granger em RET e ROE do Bradesco com 6 lags.............. 71

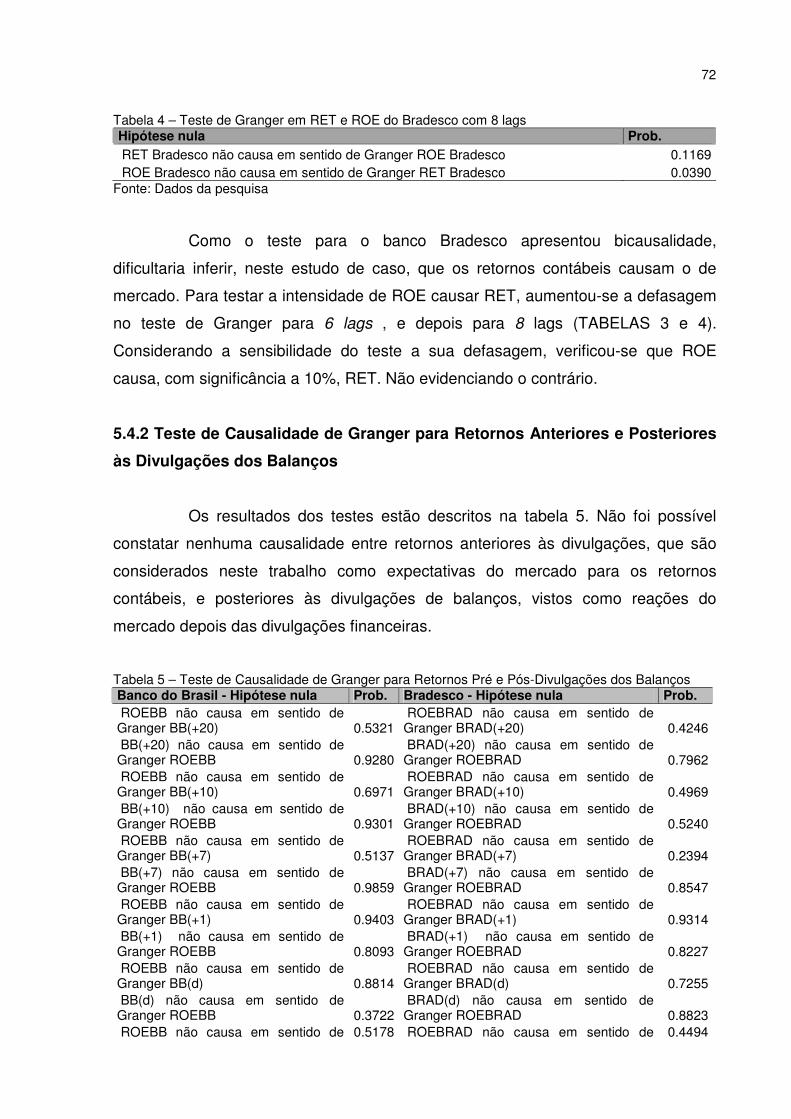

TABELA 4 - Teste de Granger em RET e ROE do Bradesco com 8 lags ............. 72

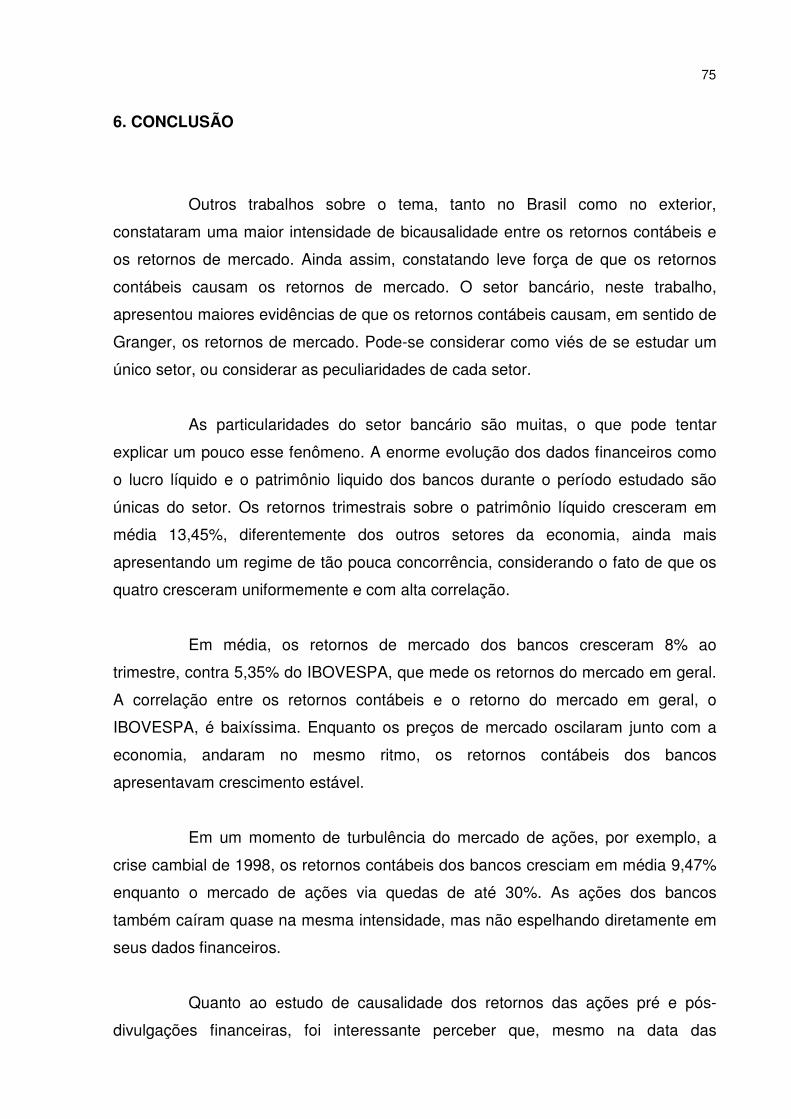

TABELA 5 - Teste de Causalidade de Granger para Retornos Pré e Pós-Divulgações dos Balanços.................................................................. 72

9

LISTA DE FIGURAS

FIGURA 1 - Reação do Preço da Ação a Novas Informações em Mercados Eficientes e Ineficientes...................................................................... 27

FIGURA 2 - Gráficos das Séries de Retorno dos Bancos...................................... 69

10

LISTA DE SIGLAS E ABREVIATURAS

ADF Augmented Dickey-Fuller (teste de raiz unitária / estacionaridade) AR Auto-regressivo (teste de auto-regressividade) BB Banco do Brasil BOVESPA Bolsa de Valores de São Paulo BRAD Banco Bradesco CAPM Capital Asset Pricing Model (Modelo de Precificação de Ativos) CVM Comissão de Valores Mobiliários DIEESE Departamento Intersindical de Estatística e Estudos Socioeconômicos HEM Hipótese da Eficiência de Mercado IBOVESPA Índice Bovespa (carteira teórica que mede a variação do mercado) ICV Índice do Custo de Vida IFC International Finance Corporation IT Banco Itaú

L Lucro LL Lucro Líquido LOG Logarítimo LPA Lucro por Ação P Preço P/L Índice Preço/Lucro PIB Produto Interno Bruto PL Patrimônio Líquido PROER Programa de Financiamento de Reestruturação do Setor Bancário ROE Return on Equity (retorno sobre o patrimônio líquido) RET Retorno de Mercado

SPB Sistema de Pagamentos Brasileiro SUMOC Superintendência da Moeda e do Crédito UNI Banco Unibanco

11

SUMÁRIO

1. INTRODUÇÃO...................................................................................................... 13

2. O MERCADO BANCÁRIO NACIONAL................................................................. 15

2.1 Histórico do Setor.............................................................................................. 16

2.2 A Estrutura do Mercado Bancário Nacional...................................................... 20

2.3 Os Serviços Bancários e a Participação nos Resultados dos Bancos............. 22

2.4 Alavancagem e Risco no Mercado Bancário.................................................... 24

2.5 Regulamentação do Mercado Bancário: o Índice de Basiléia........................... 26

3. EFICIÊNCIA DE MERCADO................................................................................. 27

3.1 O Mercado de Capitais e a Eficiência Informacional........................................ 27

3.1.1 Histórico sobre os Estudos do Comportamento dos Preços no Mercado.... 29

3.1.2 A Hipótese de Eficiência do Mercado (HEM)............................................... 30

3.1.2.1 Origem..................................................................................................... 30

3.1.2.2 O Conceito e suas Características.......................................................... 31

3.1.2.3 Implicações da HEM............................................................................... 32

3.1.2.4 Modelos Econômicos da HEM e os Tipos Diferentes de Eficiência........ 33

3.1.2.5 Forma Fraca............................................................................................ 34

3.1.2.6 Forma Semiforte...................................................................................... 38

3.1.2.7 Forma Forte............................................................................................. 39

3.1.2.8 As Críticas e Estudos Contrários à HEM................................................ 40

3.2 Anomalias do Mercado de Capitais.................................................................. 41

3.3 O Impacto das Informações nos Preços das Ações......................................... 44

4. AS DEMONSTRAÇÕES FINANCEIRAS.............................................................. 47

4.1 Os Demonstrativos Financeiros........................................................................ 47

4.2 Conteúdo Informacional das Demonstrações Financeiras............................... 50

5. O ESTUDO DE CASO........................................................................................... 58

5.1 O Problema ...................................................................................................... 58

5.2 Objetivos........................................................................................................... 59

5.2.1 Objetivo Geral.............................................................................................. 59

5.2.2 Objetivos Específicos................................................................................... 59

5.3 Aspectos Metodológicos................................................................................... 60

5.3.1 Conceitos Básicos de Econometria.............................................................. 60

5.3.2 Testes Econométricos.................................................................................. 62

5.3.2.1 Teste de Estacionariedade...................................................................... 62

5.3.2.2 O Teste de Causalidade de Granger...................................................... 64

12

5.3.3 Seleção da Amostra..................................................................................... 66

5.3.4 Dados e Período Estudado.......................................................................... 67

5.3.5 Cálculos de Retorno do Mercado (RET) e Retorno sobre o Patrimônio Líquido (ROE).............................................................................................. 67

5.3.6 Modelos Econométricos............................................................................... 68

5.3.6.1 Teste de Estacionariedade das Séries do Estudo.................................. 68

5.3.6.2 Teste de Causalidade de Granger do Estudo......................................... 70

5.4 Resultados e Discussão.................................................................................... 71

5.4.1 Teste de Causalidade de Granger dos Retornos de Mercado (RET) e Retorno sobre o Patrimônio Líquido (ROE) dos Bancos.............................. 71

5.4.2 Teste de Causalidade de Granger para Retornos Anteriores e Posteriores às Divulgações dos Balanços...................................................................... 72

6. CONCLUSÃO........................................................................................................ 75

REFERÊNCIAS BIBLIOGRÁFICAS.......................................................................... 77

13

1. INTRODUÇÃO

A reação do mercado às informações contábeis tem despertado interesse

na moderna teoria das finanças desde os estudos de Ball e Brown (1968) e Beaver

(1968), quando as duas questões mais pertinentes quanto aos estudos eram: como

essas informações impactam no mercado de ações e quando ele reage a essas

informações contábeis? Essas informações são de grande valia para o investidor,

que consideram o impacto das variáveis macroeconômicas e específicas da

empresa para tomar decisões com o objetivo de maximizar riqueza. Considera-se,

então, que este buscará o maior número de informações relevantes, inclusive

contábeis, para avaliar a condição do ativo no mercado. O investidor procura quais

das informações trazem a melhor forma de se precificar corretamente a ação, e se o

preço da ação condiz com as notícias divulgadas sobre a empresa.

Esse pensamento está diretamente relacionado com a hipótese de

eficiência do mercado. Para Fama (1970), um mercado de capitais pode se dizer

eficiente quando o preço das ações ajusta-se rapidamente à divulgação de uma

nova informação e, portanto, seu preço reflete toda a informação relevante sobre

determinada ação. Dessa maneira, o mercado é eficiente em se equilibrar às

informações divulgadas pelas empresas, em suas demonstrações contábeis, e em

ajustar as expectativas de lucros futuros das respectivas ações. Assim, não existe

possibilidade de ocorrer estratégias de negociação baseadas em informações

passadas e que promovam ganhos anormais ou retornos que excedam os preços

normalmente esperados.

Esta dissertação busca se utilizar desses conceitos e abordar o setor

bancário como estudo de caso para aplicação da teoria. O estudo consiste em

investigar se existe relação entre os retornos contábeis e os retornos das ações

dessas empresas durante o período do terceiro trimestre do ano de 1997 até o

segundo trimestre do ano de 2008. A eficiência de mercado foi testada verificando

se existem padrões de comportamento das ações antes e depois das divulgações

financeiras, tentando evidenciar quando e como os preços reagem às informações.

O método utilizado para testar a relação entre as informações contábeis e os

14

retornos de mercado é o teste econométrico de causalidade de Granger.

Este trabalho está organizado da seguinte maneira: o capítulo 2 trata

acerca do mercado bancário naconal, estudando os principais conceitos bancários, e

a estrutura do setor; o capitulo 3 discursa sobre a hipótese de eficiência de mercado,

seu conceito, formas e críticas, dando noções de como as informações são captadas

pelo mercado; o capitulo 4 envolve as demonstrações financeiras e seus

indicadores, mostrando os principais índices que norteiam as análises do setor

bancário e a importância das demonstrações contábeis para o mercado; o capítulo

5, que traz o estudo de caso, seus objetivos, metodologia e resultados; e,

finalmente, no capítulo 6, a conclusão do estudo.

15

2. O MERCADO BANCÁRIO NACIONAL

O mercado bancário está presente em todas as circunstâncias da vida

econômica de uma sociedade. Seria difícil nos dias hoje viver sem a presença dos

intermediários financeiros. Através deles recebemos nossos salários e quaisquer

outros rendimentos, pagamos contas, liquidamos contratos, contratamos seguros,

aplicamos nossas poupanças, financiamos consumo e investimentos, obtemos

crédito e realizamos incontáveis operações financeiras em nossa vida civil e

profissional. O fluxo da riqueza de uma nação se move ao mesmo ritmo da dinâmica

de seu sistema bancário.

Um sistema bancário consiste numa rede integrada de bancos comerciais

(oficiais e privados) e bancos múltiplos com carteira comercial, com o poder legal de

realizar três funções básicas: receber depósitos à vista e a prazo, conceder

empréstimos e facilitar a transferência de fundos financeiros por toda a economia.

Essas três funções exigem uma estreita cooperação entre os elementos do sistema,

por exemplo, no caso de empréstimos que, de tão vultosos, colocariam em risco os

ativos de um único banco, cooperação essa regida pelo Banco Central, na figura de

“Banco dos Bancos”.

O desenvolvimento econômico de um país depende da estrutura do

mercado bancário e sua relação com empresas, estado e indivíduos. Os bancos

auxiliam indiretamente o Banco Central na oferta de moeda além de dinamizarem a

economia: de um lado oferecem oportunidades aos poupadores de recursos, que se

interessam em acumular riqueza e realizar aplicações financeiras com prazos

variados. De outro, auxiliam as pessoas físicas e jurídicas que necessitam de

captação de recursos para financiar seus investimentos ou cobrir suas despesas.

Em relação à propriedade, os bancos procuram capitalizar e preservar o

valor do principal dos investimentos financeiros dos seus depositantes. E procedem

a essa complexa tarefa detectando as mais atraentes oportunidades de negócios,

captando e aplicando recursos, gerando serviços financeiros, oferecendo

assessoramento, criando bases para parcerias, buscando alternativas locais e

16

internacionais de fortalecimento da estrutura de capitais a baixo custo e gerando

parcerias estratégicas.

A principal função do sistema financeiro nacional é a intermediação

financeira, tendo como objetivo adequar esse fluxo de poupança e de investimento

existente na economia, ajustando os interesses, em função dos prazos, volumes,

taxas de remuneração e grau de risco, que nem sempre são semelhantes dos

poupadores e tomadores, segundo Silva (2000). Bancos são instituições de

intermediação financeira que buscam auferir um ganho, pagando uma certa

remuneração a quem se interessa em emprestar recursos financeiros, recebendo,

por outro, remuneração supostamente superior daqueles que necessitam de

recursos emprestados. Os bancos são hoje instituições de caráter universal, no que

toca à diversidade de suas operações, e com presença marcante no mundo

globalizado.

No Brasil, o sistema financeiro apresenta características bastante

particulares em relação aos sistemas financeiros de outros países. Tanto países

desenvolvidos como os subdesenvolvidos, em sua grande maioria, apresentam

sistemas financeiros que se resumem à existência de bancos comerciais. Estes

possuem funções básicas como a captação de depósitos e a realização de

empréstimos. O sistema financeiro nacional é diversificado. Nele, as instituições

financeiras sempre buscam oferecer serviços e produtos cada vez mais variados

que atendam às necessidades específicas, tanto dos aplicadores como dos

tomadores de recursos. O Brasil dispõe hoje, reconhecidamente, de um sistema

financeiro eficiente, por qualquer padrão de comparação internacional, e sólido,

capaz de enfrentar os desafios do financiamento do desenvolvimento.

2.1 Histórico do Setor

No Brasil, do período imperial até meados do século XX as atividades

bancárias do sistema financeiro eram influenciadas pelo modelo europeu, que

operava basicamente captando recursos via depósitos e na concessão de

empréstimos através de descontos de duplicatas.

17

Nos tempos da Segunda Guerra Mundial, o Governo Federal criou a

Superintendência da Moeda e do Crédito (SUMOC), de acordo com o Decreto Nº

293, visando ter maior controle das instituições financeiras. Seu poder de decisão,

no entanto, era bastante limitado, sendo a SUMOC subordinada ao Ministério da

Fazenda. Na época, as principais operações do Tesouro Nacional eram realizadas

pelo Banco do Brasil.

A expansão da economia brasileira, principalmente a partir do

desenvolvimento industrial iniciado na era Vargas, gerou a necessidade de uma

maior coordenação das instituições financeiras, com o objetivo de melhorar a

captação de recursos para financiamentos dos investimentos necessários.

Objetivando disciplinar o mercado financeiro a Lei 4.595/64 criou o Banco

Central do Brasil e o Conselho Monetário Nacional. Iniciava-se uma estrutura melhor

definida e organizada do sistema financeiro nacional. A partir deste período, com o

intuito de facilitar a captação de poupança interna para financiar os investimentos no

país, foram criados as Sociedades de Crédito, Financiamento e Investimento, cujo

objetivo era de instituir operações de financiamento de bens duráveis e

semiduráveis. Por outro lado, os bancos comerciais ficariam focados em

empréstimos de curto prazo, principalmente operações de capital de giro. As

operações de empréstimos de longo prazo ficariam a cargo dos bancos de

investimentos. O Banco do Brasil com abrangência em todo o território nacional

atuaria como um banco comercial misto, simultaneamente em operações de curto e

longo prazo.

A elevada inflação, marca da economia brasileira de 1960 até 1994 (data

do Plano Real), boa parte do montante das receitas das instituições financeiras

deriva da captação de recursos oriundos dos depósitos dos correntistas. Silva (2000)

afirma que os lucros dos bancos centralizavam na aplicação da quantia que se

encontrava disponível no caixa da instituição no mercado de títulos públicos, no

chamado open market. Em sua maioria, constituíam em operações que tinham custo

zero, devido serem depósitos à vista. A operação era de rotina, pois existia a

necessidade do governo de financiar o déficit público. Assim, as taxas de juros

mantinham-se elevadas e o crédito para o setor privado tornou-se cada vez mais

18

caro e escasso.

A economia brasileira passou por um longo período inflacionário de forma

bastante peculiar, segundo Carvalho (2005). Em países que apresentavam tal

situação, o público reagiu à desvalorização da moeda local, adotando o dólar

americano. No Brasil, o governo desenvolveu um escape através da criação de

ativos financeiros indexados, e criados igualmente, mas em menor grau, pelo setor

privado. Esses ativos eram comercializados por instituições financeiras públicas e

privadas, que destinavam ao público, ou os usavam como lastro para a captação de

recursos. Desse modo, no Brasil, o distanciamento da moeda nacional, longe de

enfraquecer as instituições financeiras domésticas, abriu-lhes um novo e promissor

campo de atividades. Por outro lado, em nações como a Argentina, a larga utilização

do dólar americano privou o sistema financeiro local de qualquer possibilidade de

sobrevivência.

Tendo em vista a alta inflação, uma das maiores necessidades dos

clientes era a existência de um sistema de pagamento rápido, que diminuísse o

tempo das transações bancárias. Os bancos brasileiros corresponderam a essa

demanda de maneira eficiente. Por exemplo, a compensação de cheques desde o

final dos anos 1980, requer um tempo significantemente menor no Brasil do que em

economias, como a americana ou a européia. A recente implantação do Sistema de

Pagamentos Brasileiro (SPB) deu rapidez à liquidação de débitos e créditos, infundiu

maior segurança às transações financeiras e reduziu o risco sistêmico.

Desde a implantação do Plano Real, no ano de 1994, as receitas das

instituições financeiras com operações de títulos públicos diminuiu devido a baixa

inflação. O novo cenário de estabilidade inflacionária causou muitos bancos a

perderem o ganho gerado pelas transferências de recursos financeiros, trazendo

instabilidade interna e exigindo a adoção, por parte dos bancos, de medidas que

fortalecessem o mercado bancário. Diante do novo ambiente econômico, as

instituições financeiras passaram a buscar novas fontes de receita, como por

exemplo, o aumento na cobrança de tarifas pela prestação de seus serviços.

Com o fim da inflação elevada no Brasil, esperava-se que as instituições

19

financeiras tomassem medidas em favor do suporte ao investimento e ao consumo

privados. Todavia, a insistência de desequilíbrios fiscais e o surgimento de graves

desequilíbrios externos que forçaram a manutenção de altas taxas domésticas de

juros para atrair capitais externos, acabaram por gerar um quadro muito similar ao

anterior. Dessa maneira, Títulos da Dívida Pública mantêm-se muito atraentes,

mostrando que o problema central do sistema financeiro brasileiro é, na verdade,

exterior, representado pelos incentivos gerados pela própria política

macroeconômica.

Segundo fontes do Banco Central do Brasil, o total de operações de

crédito em 2007 foi de R$ 932,3 bilhões ou 27,3% superior a 2006. Tendo em vista o

PIB, o volume de crédito atingiu 34,7% no ano, sendo este o maior percentual desde

1995. O volume de empréstimos direcionados para pessoas jurídicas apresentou

crescimento de 31,4% em 2007, totalizando R$ 342,2 bilhões. As operações de

crédito para pessoas físicas acumularam R$ 316,8 bilhões no ano, expansão de

33,1% em relação a 2006. Analisando melhor o cenário, ao averiguar a qualidade da

carteira de crédito do Sistema Financeiro, percebe-se uma diminuição da

inadimplência nos últimos anos, o que é reflexo das atuais técnicas de concessão de

crédito. Com relação às operações de Tesouraria, devido à elevada taxa de juros, os

bancos adotaram uma postura mais conservadora e continuaram se beneficiando

das elevadas posições em Títulos e Valores Mobiliários.

No entanto, a receita fundamental para a composição dos resultados dos

bancos provém da prestação de serviços, adiante abordada em seção própria.

Tendo em vista a queda dos spreads bancários no Brasil nos últimos anos, os

bancos têm buscado novos negócios para geração de receitas não financeiras, com

o objetivo de conquistar uma independência da receita proveniente da intermediação

financeira, que oscila de acordo com a conjuntura econômica. Nos últimos sete

anos, as receitas com serviços, que cobriam 67% das despesas com pessoal do

Sistema Financeiro, evoluíram até os atuais 95%. A tendência é que este percentual

se torne cada vez mais importante na formação dos resultados dos bancos

brasileiros.

20

2.2 A Estrutura do Mercado Bancário Nacional

O modelo de instituição financeira que predomina no Brasil é o banco

universal, chamado também de tipo alemão, denominado banco múltiplo. Múltiplo,

pois atua em vários segmentos do mercado financeiro, desde a captação de

depósitos, à intermediação de crédito e as transações nos mercados de títulos.

Criado oficialmente em 1988, pela resolução nº 1542 do Banco Central do Brasil, o

modelo de organização financeira, nos moldes alemães praticamente extinguiu o

modelo norte-americano, adotado, anteriormente, com as reformas de 1964 e 1965.

O desenvolvimento das operações em mercados de títulos foi

conseqüência da importante e crescente evidência dos mercados de dívida pública.

Através disso a atuação dos bancos comerciais transformou-os em bancos

universais, fortemente inseridos nos dois principais segmentos do mercado

financeiro: de crédito e de papéis. Segundo dados do Banco Central do Brasil, em

setembro de 2007, 134 dos 176 bancos existentes no Brasil, eram múltiplos.

Ceretta e Niederauer (2001) argumentam que o sistema bancário nacional

é caracterizado pela ocorrência de várias fusões e incorporações, sempre visando a

maior solidez das instituições financeiras. Ainda mais, encontra-se em pleno

desenvolvimento, em um vasto processo de adaptação e expansão de modernas

tecnologias de gestão que geram maior satisfação para os clientes, tanto interna

quanto externamente às organizações. Essas tecnologias propiciam à assimilação e

à adaptação de novos paradigmas gerenciais existentes em outros países,

enfatizando-se desde pequenos ajustes operacionais até à redefinição da estratégia

de negócio dos bancos. Essas tecnologias visam tornar o banco mais competitivo,

com ganhos de eficiência e rentabilidade de longo prazo.

As diversas incorporações de bancos menores por bancos maiores ou por

bancos estrangeiros, nos últimos anos, aceleraram a tendência de concentração do

sistema bancário privado. Os cinco maiores bancos privados, que em 1996 detinham

42% dos ativos totais da rede privada, passaram a acumular 53% em julho de 2002.

Os 15 maiores bancos já possuem uma fatia de 81% dos ativos totais.

21

A Constituição de 1988 também contribuiu para a fixação de aspectos

importantes do sistema existente no Brasil atualmente. No momento, a entrada de

novas instituições estrangeiras no país, está proibida, exceto com autorização do

Presidente da República. Entre os anos de 1996 e 1998, vários bancos estrangeiros

receberam permissão para se instalar no país, com base neste dispositivo. Sendo

assim, estes bancos aumentaram sua participação nos ativos totais do setor

bancário brasileiro de 8,4%, em 1993, para 22,9% em 2004. Mesmo assim, a

liderança do setor bancário foi mantida por bancos nacionais. Dentre os seis maiores

bancos do país, dois são oficiais, três são privados com controle nacional e apenas

um é estrangeiro (BACEN).

A privatização de vários bancos estaduais e federais aliada à liquidação

ordinária ou extinção de outros estaduais reduziu o número de instituições oficiais de

30 em 1993 para 14, em julho de 2002. A experiência histórica dos bancos estaduais

não foi boa no Brasil. Injunções políticas levaram esses bancos a fazer má alocação

de recursos, gerando elevados prejuízos à sociedade. No esforço para tirar o setor

público do sistema financeiro, 10 bancos foram privatizados, um virou agência de

fomento e nove foram liquidados ou extintos. A privatização e o saneamento das

instituições oficiais, embora a um custo elevado, melhoraram a eficiência e tornaram

o sistema bancário mais estável.

Outro fator relevante no mercado financeiro nacional foi a criação do

PROER, pelo Banco Central, em 1994. O PROER é um programa de financiamento

de reestruturação do setor bancário, com o intuito de facilitar a compra de bancos

que estejam com problemas por outros, saudáveis. Apesar das críticas que recebeu,

o PROER foi eficiente na aderência do sistema bancário à estabilidade de preços.

Hoje, os principais bancos brasileiros aderiram aos “Princípios do Equador”, a

convite da Internacional Finance Corporation (IFC), braço financeiro do Banco

Mundial, em que são definidas as diretrizes do envolvimento das instituições

financeiras com a temática da sustentabilidade corporativa junto à comunidade de

negócios.

Os “Princípios do Equador” são tidos como critérios mínimos ambientais e

de responsabilidade social, que deverão ser atendidos para a concessão de crédito.

22

As regras serão aplicadas pelos bancos signatários a todos os financiamentos de

projetos acima de US$ 50 milhões. Para Carvalho (2005), alguns fatores, acabaram

por reforçar a saúde das instituições financeiras que operam no país, especialmente

as de propriedade nacional, das quais destacamos: a força acumulada pelos bancos

durante o período inflacionário, a pronta ação do Banco Central para evitar a

ocorrência de uma crise de maiores proporções e os esforços para a modernização

da supervisão financeira, através da adesão ao Acordo da Basiléia.

Tais novas exigências impactaram em substancial elevação dos valores

mínimos de capital realizado e patrimônio liquido; a criação de uma central de riscos

e a vinculação do capital mínimo à qualidade dos ativos bancários.A partir do ano

2000, os bancos passaram obrigatoriamente a classificar o risco de seus

empréstimos - e também a estabelecer correspondentes provisões para perdas - sob

critérios mais amplos e conservadores. Antes, os parâmetros diziam respeito ao

atraso nos pagamentos e à existência ou não de garantias. Agora existem nove

níveis de risco que levam em consideração, além dos critérios anteriores, a

qualidade do devedor, o tipo, a destinação e o valor do empréstimo. As novas regras

exigem uma provisão maior e mais ajustada de reservas em relação às efetivas

condições de risco de crédito nas carteiras dos bancos.

Estudando o cenário, podemos inferir que o sistema financeiro brasileiro é

constituído por um conjunto de instituições bancárias sólidas, bem capitalizadas e

capazes de aproveitar de forma ágil e eficiente as oportunidades e variações do

mercado. A nova estrutura, que resultou de todo esse processo de transformação,

concentração, consolidação e regulamentação da atividade bancária iniciado com o

Plano Real, apresenta bancos saneados, adequadamente capitalizados e

assumindo menores riscos, o que os torna mais preparados para enfrentar e

sobreviver aos efeitos de crises externas e internas.

2.3 Os Serviços Bancários e a Participação nos Resultados dos Bancos

Com base em um estudo do Departamento Intersindical de Estatística e

Estudos Socioeconômicos (DIEESE, 2006) afirma-se que, devido ao atual controle

inflacionário, os resultados oriundos da cobrança de tarifas bancárias conquistam

23

uma importância maior nos lucros dos bancos, em substituição às receitas

anteriormente proporcionadas pelos altos índices de inflação. No início do Plano

Real, em 1994, as receitas de prestação de serviço somavam 6,25% do total das

receitas do setor bancário, crescendo para 12,7% ao final de 2005. Ainda assim, os

ganhos decorrentes das elevadas taxas de juros e das operações de crédito são

responsáveis pela maior parcela do lucro dos bancos.

O estudo revela que a partir do conceito de valor adicionado (a

contribuição de cada componente na geração da renda da atividade bancária), tanto

as operações de crédito como as de tesouraria contribuem com 9% do valor

adicionado destinado ao lucro líquido dos bancos. Isto é, do total de R$ 59,1 bilhões

(crédito) e R$ 28,1 bilhões (tesouraria) da geração do valor adicionado, apenas R$

5,5 bilhões e R$ R$ 2,6 bilhões são distribuídos, respectivamente, na forma de lucro

líquido. Por outro lado, do total do valor adicionado pela prestação de serviços a

parcela destinada ao lucro líquido atinge 12%, ou em termos absolutos, são

distribuídos na forma de lucro líquido R$ 4,9 bilhões de um total de valor adicionado

de R$ 39,8 bilhões.

O estudo diz que na prestação de serviços, de cada R$ 1,00 recebido,

22% foram para pagamento das despesas de pessoal, 51% para outras despesas

estruturais, 15% para tributos e 12% para o lucro. Isso significa que na margem, a

prestação de serviços é mais lucrativa aos bancos. As conclusões estão

fundamentadas no resultado apresentado por esses bancos no primeiro semestre de

2005.

A crescente imposição de cobrança pelos serviços bancários e a política

de contenção nos gastos de pessoal contribuíram para aumentar o grau de

eficiência dessas instituições, segundo alguns padrões de eficiência definidos pelo

mercado financeiro. Em dezembro de 1994, a soma de todas as receitas de

prestação de serviços do setor “cobriam” 26,0% do total das despesas de pessoal.

Em 2005, a cobertura subiu para 113,9%. A razão para essa mudança é que, entre

dezembro de 1994 e dezembro de 2005, o montante das Receitas de Prestação de

Serviços aumentou 582,0%, em valores nominais, enquanto as Despesas de

Pessoal cresceram 56,5%, diante de uma inflação acumulada de 168,9% segundo o

24

Índice do Custo de Vida (ICV), calculado pelo Departamento Intersindical de

Estatística e Estudos Socioeconômicos (DIEESE, 2006).

2.4 Alavancagem e Risco no Mercado Bancário

Segundo Diamond e Rajan (2001), no lado dos ativos os bancos fazem

empréstimos para tomadores em dificuldade e sem liquidez – admitindo assim o

fluxo de crédito para as empresas – ao passo que do lado do passivo eles garantem

liquidez conforme ocorra uma demanda por parte dos depositantes. Isso envolve

uma transformação de ativos, que Diamond e Dybvig (1983) definiram como a

capacidade de transformar ativos sem liquidez em demandas de depósitos com

necessidade de liquidez imediata.

A existência dos depósitos à vista no passivo faz com que demande a

necessidade de uma reserva de ativos com liquidez suficiente para o atendimento

dos saques dos valores depositados. Tais depósitos à vista possuem a vantagem de

não ser pago juros sobre eles e, desse modo, o conveniente seria pensar que seria

salutar para um banco financiar a maior parte possível de seus ativos com eles.

Contudo, ainda que não sejam remunerados, os depósitos possuem como

desvantagem o fato de que podem ser retirados a qualquer momento. Como falam

Kashyap, Rajan e Stein (2002) e também Flannery (1994), os ativos líquidos que,

por esse motivo, devem ser mantidos como reserva de liquidez – caixa, títulos

governamentais, etc. – possuem um peso morto e uma parte dos ganhos é perdida,

do modo que o retorno líquido desses ativos é sempre diminuído desse peso,

fazendo com que nem sempre o banco mantenha o nível desejado de reserva.

Por outro lado, desde que Miller (1995) mostrou que as proposições de

Modigliani e Miller (1958) quanto à indiferença da estrutura de financiamento se

aplicam também aos bancos, vários artigos demonstram a empregabilidade dos

modelos teóricos tradicionais às estruturas de capital dessas empresas financeiras,

mas as particularidades do ramo bancário são tratadas com importância devida.

As teorias de agência mostram que companhias alavancadas operam

25

com incentivos de investimento desvirtuados, que fazem com que elas rejeitem

alguns projetos com valor presente líquido positivo e aceitem outros de valor

negativo. Tais distorções desagregam valor da empresa e os acionistas é que

pagam os custos dos investimentos mal avaliados. Todavia, ainda que tendo seus

incentivos de investimento influenciados pela dívida do mesmo modo que as

empresas não-financeiras, os bancos apresentam um elevado nível de alavancagem

quando comparados a elas. Isso, evidentemente, os submete a riscos maiores e

mais diversificados do que as empresas tradicionais.

Segundo Flannery (1994), os bancos possuem também uma particular

aptidão de encontrar oportunidades para realizar a troca de ativos no curso normal

de seus negócios e a sucessiva renovação de empréstimos é um veículo para isso.

Os ativos dos bancos possuem tão pouca liquidez quanto os de outras firmas, mas

sua estrutura pode mudar rapidamente quando comparados aos dessas firmas,

como consta na obra de Diamond e Dybvig (1983). Para Flannery (1994), essa

capacidade de mudar rapidamente a estrutura dos ativos cria, por outro lado, um

risco moral elevado para os bancos.

As principais fontes de instabilidade dos bancos são: o descasamento da

maturidade entre ativos e passivos, a baixa capitalização e a carteira de ativos com

riscos (LASTRA, 2000). Uma característica única, a instabilidade proporcionada pelo

descasamento é foco da inquietação dos administradores bancários e motiva os

bancos comerciais a serem singularmente vulneráveis ao que os autores citados

chamam de corridas bancárias, devido à relativa falta de liquidez de seus

empréstimos, que não podem ser vendidos rapidamente sem deságio, e devido aos

depósitos serem direitos não-contingentes, isto é, podem ser sacados por pedido e a

qualquer momento. Desse modo, com o sucesso pelos países do sistema de reserva

fracionado, a qualquer instante um banco pode tornar-se incapaz de cumprir com

todas as suas obrigações se tiver que convertê-las de imediato em dinheiro.

Todas essas particularidades dos bancos quanto à liquidez, solvência e

riscos, além das causas externas negativas que podem acontecer na economia, que

geram uma necessidade de regulamentação no setor bancário, tema do próximo

tópico.

26

2.5 Regulamentação do Mercado Bancário: O Índice de Basiléia

A regulamentação do setor bancário acerca das exigências de capital

tornou-se, desde 1994, com a publicação da norma 2.099/1994 pelo Banco Central

do Brasil – uma preocupação a mais para os administradores do setor. Além de

reduzirem a alavancagem de seus negócios devido a exigências de um capital

mínimo para cobrir os riscos de suas operações, tiveram de melhorar as ferramentas

que gerenciam esses riscos e buscar atingir o chamado Índice da Basiléia no

patamar mínimo estabelecido pelo agente regulador.

Fixado atualmente em 11%, esse valor mínimo do Índice de Basiléia

corresponde à menor proporção que deve ser obtida entre um patrimônio exigido e a

soma dos ativos ponderados, cada qual por seu fator de risco. Em se tratando de

uma razão matemática, tal índice pode crescer tanto por incrementos no numerador,

no caso o patrimônio exigido, como por reduções no denominador, que são os ativos

ponderados.

Os acréscimos no numerador (aumento do patrimônio exigido) ocorrem de

operações que diminuam o risco derivado de atividades de balanço e extrabalanço –

como swaps, por exemplo, – da emissão de dívida subordinada ou de aumentos de

capital. Já as reduções no numerador podem ser por diminuição do volume daqueles

ativos aos quais se atribui um maior peso na ponderação, pelo aumento do volume

daqueles com menor peso ou por ambas as ações conjugadas. Essa substituição de

ativos, quando feita de forma a propiciar ao banco o atendimento dos requisitos da

resolução sem que tenha de promover aumento de seu capital, é que tem suscitado

questionamentos, não só quanto à eficácia das normas reguladoras, mas também

quanto a possíveis práticas adotadas pelos gestores dos bancos, tais como a

redução no crédito ou a aquisição maciça de títulos do governo.

27

3. EFICIÊNCIA DE MERCADO

3.1 O Mercado de Capitais e a Eficiência Informacional

A relevância dos mercados de capitais para o desenvolvimento

econômico de um país consiste por alocar poupança a recursos de investimentos,

função que, ao ser desempenhada, fornece sinais importantes à formação dos

preços dos títulos, que devem refletir as informações existentes no sistema

econômico a qualquer tempo (FAMA, 1970). Mercados de capitais

informacionalmente eficientes proporcionam economia de tempo e de recursos que

seriam gastos na análise de informações, uma vez que estas já estão refletidas nos

preços (Figura 1). Dessa maneira, tal mercado estimula não só a participação do

investidor individual que não se especializa na análise de informações, como

também o empresariado mais produtivo e a própria atividade econômica (BRITO,

1978).

Figura 1 - Reação do Preço da Ação a Novas Informações em Mercados Eficientes e Ineficientes Fonte: ROSS, WESTERFIELD, JAFFE, 2002, p. 281

Em seu trabalho, Brito (1977) resume a importância do mercado de

capitais, sugerindo que ele deve ser eficiente em três níveis:

a) Nível Informacional, associado à capacidade dos analistas financeiros

de processar e refletir instantaneamente nos preços dos títulos o fluxo

28

de informação existente no mercado;

b) Nível Alocacional, associado à capacidade do mercado de desenvolver

títulos que melhor correspondam à demanda de poupadores e

investidores, permitindo uma melhor alocação de recursos;

c) Nível Operacional, associado aos custos e recursos envolvidos no

processo de intermediação financeira.

Em seu nível informacional, um mercado de capitais pode apresentar

diferentes graus de desenvolvimento, de acordo com a velocidade e a acurácia com

que os preços refletem todas as informações disponíveis. Quanto mais rápida e

precisa for essa incorporação, mais desenvolvido é tido o mercado. A classificação

de eficiência de mercado mais aceita e utilizada é a sugerida por Roberts (1967) e

estruturada por Fama (1970) e (1991), e prevê três formas de eficiência: fraca,

semiforte e forte.

A Hipótese da Eficiência de Mercado, ou simplesmente HEM, baseia-se

na afirmação de que a cotação de uma ação reflete as informações disponíveis a

respeito da firma que a emitiu. Dessa forma, novas informações afetarão sua

cotação, de maneira mais rápida ou mais lenta. Ela se refere, em seus testes de

verificação, a dois aspectos do ajustamento dos preços a essas novas informações:

velocidade e qualidade, direção e magnitude (SALLES, 1991).

A eficiência do mercado de capitais pressupõe que informações atendam

às exigências legais e às expectativas dos seus participantes, para que uma nova

informação seja assimilada de maneira rápida, com a conseqüência de um ajuste

nos preços dos títulos. Informações relevantes são aquelas que afetam a geração de

fluxo de caixa da firma e as expectativas futuras dos investidores, interferindo no

processo de precificação de títulos (PROCIANOY e ANTUNES, 2001). Salles (1991)

afirma que os preços dos títulos são influenciados por vários tipos de informação

(índices econômico-financeiros da análise fundamentalista, volatilidade, lucros

futuros, preços passados, fatores políticos, variáveis econômicas, etc.), que

ocasionam alterações maiores ou menores, dependendo do contexto do mercado,

29

da relevância da informação e do tempo que essa informação leva para ser

incorporada pelo mercado.

3.1.1 Histórico sobre os Estudos do Comportamento dos Preços no Mercado

O comportamento dos preços de títulos no mercado foram inicialmente

estudados por Barchelier (1900), que, segundo Fama (1970), articulou os primeiros

relatórios e testes do chamado modelo Random Walk , baseado no conceito de que

o comportamento dos preços poderia ser traduzido pela especulação, a qual deveria

ser um Fair Game (jogo justo), pelo fato de a expectativa de retorno do especulador

ser igual a zero.

Working (1934) igualmente identificou o comportamento aleatório dos

preços de bens e mercadorias. Já na década de 50, o estatístico Kendall (1953) deu

princípio a sistematização da Random Walk Theory ao tentar identificar ciclos

regulares de preços; não os encontrando, concluiu que seguiam um caminho

randômico e que as variações dos preços eram independentes umas das outras. Tal

afirmação foi confirmada com a fundamental ajuda do desenvolvimento

computacional. Desde então, os estudos sobre comportamento dos preços no

mercado tiveram significativa evolução. Neste mesmo espaço, destacam-se os

estudos de Osborne (1959) e Roberts (1959), este o primeiro a fazer uma

comparação entre as séries dos números aleatórios e as séries de preços correntes.

O progresso desses estudos evoluiria ainda mais a partir da década de

60, com os trabalhos de Samuelson (1965) e Mandelbrot (1966), que produziram um

estudo rígido da importância do modelo de expectativa de retorno do Fair Game na

teoria de mercados eficientes e do relacionamento entre esse modelo e a Random

Walk Theory. Nos primeiros trabalhos sobre as duas teorias, as discussões teóricas

eram demasiadamente intuitivas, careciam de rigor e freqüentemente eram sem

conteúdo relevante. Até a formulação dos modelos de Mandelbrot-Samuelson existia

um largo corpo de resultados empíricos em busca de uma teoria rigorosa (FAMA,

1970).

Através dos estudos de Roberts (1967) e de Fama (1970) a eficiência de

30

mercado passou ter importante espaço na Teoria das Finanças, com fundamentais

discussões de teóricos contra e a favor de sua existência. Assim, partir dos estudos

desses autores pôde-se aperfeiçoar pesquisas sobre o comportamento de preços no

mercado assim como teorias que tentavam explicar a sua trajetória ao longo do

tempo, introduzindo a cerne teórica que existe atualmente.

3.1.2 A Hipótese de Eficiência do Mercado (HEM)

A HEM é um dos pilares da Moderna Teoria das Finanças. Sua origem e

desenvolvimento se deram no decorrer do século passado, principalmente a partir

de modelos econômicos desenvolvidos ao longo da década de 60.

3.1.2.1 Origem

A hipótese de eficiência de mercado origina-se dos estudos realizados em

1900, quando a idéia do comportamento aleatório dos preços passou a ser

desenvolvida, e sua evolução empírica e teórica ocorreu no decorrer desse século.

Em meados dos anos 60, foi formalizada matematicamente e traduzida em modelos

econômicos. A partir daí, os economistas desenvolveram a idéia de que não havia

nenhum padrão nos preços históricos, ou seja, estes não eram úteis para prever

mudanças futuras. A HEM teve o seu desenvolvimento atrelado ao modelo

Martingale e, de forma mais específica, ao seu parente próximo, o modelo do

Random Walk (CERETTA, 2001).

Segundo Jensen (1978), a HEM tornou-se amplamente aceitável desde

que o interesse por ela foi revivido no final dos anos 50 e início dos anos 60, quando

apareceu sob o nome de Random Walk Theory, na literatura de Finanças, e de

“Teoria das Expectativas Racionais”, no mainstream da literatura de Economia.

Segundo Keane (1985) apud Salles (1991), a HEM é reconhecida como um

subconjunto de um amplo conceito da teoria econômica, a Hipótese das

Expectativas Racionais, que vem ganhando espaço na Macroeconomia.

31

3.1.2.2 O Conceito e suas Características

São mercados eficientes aqueles em que os investidores formam

expectativas em relação aos preços, baseando-se em todas as informações

disponíveis sobre eventos que possam influenciar os preços do ativo negociado,

como definem Brealey e Myers (1995). O preço da ação é um indicador da avaliação

que o mercado faz do produto e da empresa, e por conseqüência, deve refletir as

informações disponíveis sobre o mercado em determinado momento.

Elton e Gruber (1995) afirmam que nesses mercados os preços dos

títulos refletirão as informações até o limite em que os benefícios marginais

derivados da incorporação da informação, ou seja, os lucros que ainda podem ser

obtidos, não sejam superados pelos custos marginais de transação e de aquisição

das informações.

Lucas (1978) traça um paralelo entre o conceito de eficiência de mercado

e o de Expectativas Racionais. Neste, os preços dos ativos são determinados em

função do nível atual de outputs da economia e têm seu comportamento

acompanhado ao longo do tempo pelos investidores. Como os investidores tomam

decisões com base nas suas expectativas sobre os preços futuros dos ativos e nas

expectativas dos outputs da economia, é natural que a Expectativa Racional seja

compatível com algum grau de previsibilidade dos retornos esperados.

Em seu estudo, Stiglitz (1981) diferencia as eficiências de mercado e da

economia. Para ele, são termos empregados em situações distintas. O primeiro

termo tem uma conotação mais específica, referindo-se à forma pela qual o mercado

incorpora determinado conjunto de informação, enquanto o segundo expressa a

melhor forma de alocação de recursos, que é eficiente (pareto-eficiente) se não

existir qualquer outra alternativa possível de melhor desempenho.

Para Elton e Gruber (1995), eficiência informacional e racionalidade do

mercado possuem conceitos distintos entre si. Eficiência informacional refere-se à

velocidade com que as informações são incorporadas ao preço da ação, enquanto a

racionalidade do mercado se refere à exatidão com que as informações são

32

incorporadas ao preço da ação, significando que os preços refletem as expectativas

dos investidores sobre o valor presente dos fluxos de caixa futuros da empresa. Se

um mercado é racional, diferenças sistemáticas entre os preços de ações e o valor

de um título baseado no valor presente dos fluxos de caixa para detentores de títulos

não deverão existir. Isto significa que a maior parte dos testes da HEM apenas

considera a questão de quão rápido as informações são incorporadas, mas não

considera se o são corretamente.

Leroy (1989) afirma que ao avaliar as informações no mercado, os

investidores devem levar em consideração, além de sua veracidade, o seu nível de

divulgação, se elas já estão públicas, de conhecimento geral e, por conseguinte, já

incorporadas aos preços dos títulos no mercado. Essa assimilação das informações

resultará da posição dos investidores sobre a eficiência do mercado; se o mercado

realmente for eficiente, será um custo desnecessário.

HEM constitui uma teoria de estabilidade aplicada ao mercado de ações,

segundo Ceretta (2001). Um investidor que possui vantagens de comparação no

mercado será possível apenas pela posse de níveis de informação diferenciados,

que não estejam totalmente assimilados pelos preços dos ativos. Na sua forma forte

a HEM apresenta um grande paradoxo: de que, num mercado em equilíbrio,

habitado por investidores racionais, as informações estão disponíveis publicamente

e, conseqüentemente, não forneceriam a seu detentor vantagem na elaboração de

estratégias de negociação. O preço corrente é um preço justo, dado o conjunto de

informações disponíveis.

Um dos requisitos impostos pela teoria dos mercados eficientes é de que

não devem existir quaisquer regularidades ex post nos retornos observados, isto é, a

inexistência de padrões de comportamento no mercado que resultem em retornos

anormais (LEMOS e COSTA JR., 1995).

3.1.2.3 Implicações da HEM

Fama (1970) concluiu que são as seguintes condições suficientes para

que a HEM se verifique:

33

a) inexistência de custos de transação nas negociações de títulos;

b) todas as informações são disponibilizadas sem custos para todos os

participantes do mercado;

c) concordância geral nas expectativas dos investidores quanto aos

efeitos das informações sobre os preços atuais das ações, assim como

sobre suas distribuições futuras. Em tal mercado, o preço corrente de

um título reflete toda informação disponível.

Tais condições satisfazem a teoria, mas não significa que são

necessárias. Altos custos de transação não impedem o ajuste dos preços às novas

informações, ainda mais, o mercado pode sim ser eficiente se um número hábil de

investidores tiver acesso à informação. Perobelli e Ness Jr. (2000) argumentam que

as definições da HEM são demasiadamente gerais para que possam ser testadas

empiricamente, é necessário que o processo de formação de preços seja

inicialmente definido.

Nesse ponto reside o maior obstáculo aos testes de eficiência: o conceito

é, via de regra, testado juntamente com algum modelo de equilíbrio preestabelecido.

3.1.2.4 Modelos Econômicos da HEM e os Tipos Diferentes de Eficiência

Na hipótese de eficiência do mercado, Fama (1970) afirma que as

distribuições de freqüência dos retornos dos títulos são próximas à curva normal e

que esses retornos são variáveis aleatórias, sendo o retorno médio a melhor

expectativa, por ser a maior que se pode obter.

Perobelli e Ness Jr. (2000) destacam em seu trabalho, que, baseados

neste conceito, indiferente do modelo utilizado para determinar o retorno esperado

do ativo em t+1, as informações disponíveis em t serão completamente incorporadas

ao preço projetado para t+1. Portanto, é nesse sentido que se pode deduzir que o

conjunto de informações disponíveis estão totalmente refletidos no preço no instante

t.

34

O equilíbrio dos preços no mercado, segundo essas concepções, dá-se

quando a identificação de alguma possibilidade de obtenção de preços futuros

superiores ou inferiores ao preço atual desencadearia em uma compra ou venda do

ativo em questão, até que seu preço se equilibrasse ao preço atual, anulando sua

atratividade. O modelo que descreve essa formação dos preços como um processo

aleatório sem tendenciosidade é o chamado Martingale (BRASIL, 1997).

Ceretta (2001) diz que o modelo Martingale é considerado condição

fundamental para a HEM, apesar de não levar em consideração o risco.

Considerando que uma mudança no preço esperado de um ativo for positiva, pode

ser que essa seja o impulso necessário para induzir o investidor a adquirir ativos

arriscados. Através dessa lógica, Leroy (1989) e Lucas (1978) afirmaram que o

modelo Martingale não é uma condição necessária e nem suficiente para se

determinar racionalmente os preços dos ativos.

Os resultados obtidos pelos estudos de Fama (1965) fortificaram o

modelo Martingale, pois mudanças nos preços diários das ações tendem a ser

seguidas de grandes fatos, de acontecimentos sem previsões, o que indica que

informações importantes não podem ser avaliadas sumariamente, mas que o

ajustamento inicial dos preços no primeiro dia da informação é imparcial, o que é

suficiente para esse modelo.

A formulação das diferentes formas de eficiência do mercado teve a

contribuição significativa de Roberts (1967) e Fama (1970), que dividiram os testes

com base em três conjuntos de informação: informações passadas, ou seja, preços

históricos; informações publicamente disponíveis e todo o conjunto de informações.

São estas as três formas de eficiência:

3.1.2.5 Forma Fraca

A forma fraca da HEM indica que o mercado incorpora completamente as

informações sobre os preços passados dos títulos. Assim, retornos anormais não

podem ser obtidos baseados nos preços passados, mesmo aqueles que geraram

expectativas de bons sinalizadores dos preços futuros.

35

O principal desígnio dessa forma de eficiência é o de que os retornos

esperados em condições de equilíbrio são formados a partir do conjunto de

informações disponíveis, que está totalmente refletido nos preços. Eliminando a

possibilidade de existirem estratégias de negociação baseadas apenas em

informações passadas que garantam ganhos anormais ou retornos que excedam os

de equilíbrio.

Muitas vezes a eficiência na forma fraca é representada pela seguinte

equação:

(1)

A equação diz que o preço atual é igual à soma do último preço

observado com o retorno esperado da ação e um componente aleatório que ocorra

no período considerado. (ROSS, WESTERFIELD, JAFFE, 2002).

Em termos econômicos, a supervalorização do preço de mercado do título

j no período t+1, isto é, a constatação de um processo Fair Game significa que não

haverá diferença entre o preço observado em t+1 e seu valor esperado, definido por

um modelo qualquer e baseado no histórico dos preços. Por considerar um modelo

gerador de preços (e retornos) de equilíbrio na observação de retornos anormais, a

hipótese de Fair Game pode ser rejeitada erroneamente, já que a hipótese de

eficácia do modelo de equilíbrio escolhido é testada conjuntamente (PEROBELLI e

NESS JR., 2000).

Isto significa que não existe a possibilidade de usar as informações

disponíveis no período t para obter retornos acima do normal em t+1 (ELTON e

GRUBER, 1995). Como diz o modelo Fair Game, transação nenhuma deve fornecer

retornos esperados superiores aos retornos normais. Se o fato gerador de retornos

fosse tal que qualquer preço futuro esperado diferisse do preço corrente real, o

comportamento que leva a maximizar o lucro dos investidores provocaria a

eliminação do componente estável, conhecido como processo gerador, através da

arbitragem, como conceitua Contador (1975).

Pt = Pt-1 + Retorno esperado + Erro aleatório

36

Tal hipótese é limitada no que se refere à informações sobre o processo

gerador dos retornos de equilíbrio, por atestar somente que: (1) as condições de

equilíbrio de mercado podem ser estabelecidas em termos das expectativas de

retornos (cujo excesso seria igual a zero); e (2) as informações em t são totalmente

utilizadas pelo mercado na formação do equilíbrio das expectativas de retorno assim

como dos preços atuais (FAMA,1970).

Conseqüentemente, começaram a utilizar outros modelos empiricamente

testáveis, como o modelo Martingale (Submartingale) e o Random Walk. De acordo

a hipótese do modelo Submartingale, os ganhos que se poderiam obter com

estratégias de negociações no mercado.

O modelo Martingale demonstra que o retorno esperado para o futuro é

maior ou igual ao preço de hoje; nesse caso, a melhor estimativa de j, que se pode

obter, tomando como base os dados históricos.

Um dos precursores a relacionar o modelo Submartingale à HEM foi

Samuelson (1965). Bruni e Famá (1998) afirmam que a teoria do Martingale e

Submartingale é um Fair Game no qual o preço futuro é igual (Martingale) ou maior

(Submartingale) que o preço presente. O que significa que os retornos são nulos

(Martingale) ou positivos (Submartingale).

O modelo Random Walk está baseado em duas hipóteses distintas:

a) o preço atual de um título reflete toda a informação disponível,

indicando que os movimentos dos preços no tempo são séries de

números aleatórios (correlação serial igual a zero); e

b) as mudanças de preços obedecem à mesma distribuição de

probabilidade (FAMA, 1965).

Assim como no modelo Fair Game, a expectativa de se obter valores

presentes positivos é nula, significando que os retornos dos títulos seguem

caminhos totalmente aleatórios.

37

Perobelli e Ness Jr. (2000) sobressaltam que na hipótese do Fair Game

pressupõe-se que a média da distribuição de retornos em t+1 é independente da

informação disponível em t, enquanto o modelo Random Walk estabelece que a

distribuição completa dos retornos é independente de t . Assim sendo, o modelo

Random Walk não estabelece que as informações passadas possuem valor nulo na

distribuição dos retornos futuros, mas sim que a ordem de retornos passados não

tem implicações na distribuição de retornos futuros, sinalizado também como

correlação serial igual a zero.

Contador (1975) explica que a implicação prática e importante desse

modelo é pôr em dúvida a eficiência de estratégias de transação que alegam obter

lucros excessivos sistematicamente com base apenas na informação contida em

séries de preços históricos. As variações nos preços e retornos de um mercado

competitivo devem se ajustar a um modelo de Fair Game.

A possibilidade de encontrar uma série temporal caracterizada pela

independência perfeita é quase nula, conceitua Fama (1965). Afirma ainda que o

modelo Random Walk não é totalmente preciso na descrição da realidade. Na

prática, considera-se a premissa da independência do modelo desde que a

dependência em séries sucessivas de mudanças de preços esteja dentro de limites

aceitáveis.

Os testes para verificar essa forma de eficiência objetivam ratificar a

independência em mudanças sucessivas de preços. São eles: testes de correlação

serial; testes de corrida de sinal; testes de estratégia de filtro.

Brito (1978) argumenta que a interpretação de resultados de Segundo

Fama (1970), no modelo Fair Game, estratégias de filtro é intuitiva e a dos

resultados de testes de autocorrelação serial e de corridas de sinal é formal,

indicando que a aceitação ou rejeição da hipótese testada não se limita à condição

de eficiência, pois os testes examinam a hipótese conjunta de estacionariedade e

independência serial na série temporal de taxas de retorno.

38

3.1.2.6 Forma Semiforte

Já na forma semiforte da hipótese de eficiência do mercado, indica que os

preços refletem não apenas o histórico do comportamento de preços, como também

todas as informações disponíveis publicamente, como demonstrativos financeiros e

outras informações periódicas e não-periódicas. Investidor nenhum consegue obter

retornos extraordinários baseando-se em informações públicas, pois os preços se

ajustam rapidamente às novas informações divulgadas. Informações públicas são

aquelas que se tornam conhecidas ao mesmo tempo em que afetam os preços, isto

é, que influenciam os preços antes que algum investidor possa negociar com essas

informações, no tempo em que as informações privadas são o oposto, afetando os

preços somente através da negociação.

Damodaran (2001) indicia que o mercado pode se comportar de três

formas diferentes quando da divulgação de uma informação relevante:

a) reagir imediatamente à divulgação, de forma adequada (confirmando a

hipótese de eficiência semiforte);

b) reagir gradualmente, quando a divulgação é seguida de um aumento

gradual nos preços, situação que permite aos investidores realizar

operações de arbitragem até o ajuste completo; e

c) os preços no mercado reagem instantaneamente à divulgação, mas de

maneira inadequada, com a correção sendo feita nos dias que se

seguem.

O método mais utilizado para se verificar a existência da forma semiforte

são os “estudos de evento”, cujos testes tentam mensurar a velocidade da

adaptação dos preços das ações próximos a uma data específica, ao passo da

divulgação de informações relevantes, tais como: subscrição de ações, emissão de

títulos de dívida (debêntures) e de recibos de depósito em outros mercados;

bonificações, pagamento de dividendos, anúncios trimestrais, semestrais ou anuais

de lucros; fusões e aquisições, vencimento de opções, desdobramento de ações

39

(splits), etc.

Cada teste individual está relacionado na forma pela qual os preços se

adéquam à informação específica gerada por um evento, implicando em um suporte

de evidência para o modelo de eficiência de mercado, baseado na idéia de que, pela

acumulação de semelhante evidência, a validade do modelo será estabelecida.

3.1.2.7 Forma Forte

A forma forte de eficiência do mercado supõe que os preços refletem

todas as informações existentes no mercado, seja históricas, públicas e privadas.

Desse modo, um insider, aquele de posse de informações privilegiadas, não

conseguiria auferir retornos extraordinários, pois o ajuste dos preços no mercado é

instantâneo e eficiente. Estudos da forma forte são feitos com investidores que

possuem acesso a informações privilegiadas, tais como fundos de pensão e seus

administradores. Os testes exigem a análise do acesso desses investidores a

informações privilegiadas pela identificação e mensuração de retornos anormais em

mais de um período observado.

Não existem, em mercados de capitais eficientes na forma forte,

estratégias de investimento com base no conjunto informações disponíveis que

produzam rentabilidade extraordinária positiva, sendo admissível afirmar que essa

forma de eficiência não descreve de maneira real o comportamento do mercado de

capitais, dado suas dificuldades de mensuração e evidências contraditórias (BRITO,

1978).

A maioria dos estudos rejeita a versão da forma forte de eficiência do

mercado. As formas fraca e semiforte são responsáveis pelas pesquisas empíricas

no mercado de capitais.

Ao estabelecer esses conceitos, Fama (1970) já mencionava que não

tinha a intenção de que seu modelo fosse uma descrição exata da realidade, salvo

as evidências dissidentes, principalmente para a forma forte. Maluf Filho (1991)

argumenta em seu estudo que as formas de eficiência seguem um critério de

40

dominância. A forma semiforte exige que as condições da forma fraca sejam

satisfeitas, assim como o nível forte requer que sejam atingidas as condições das

formas fraca e semiforte.

Em um trabalho mais recente de Fama (1991), o autor sugeriu outras

denominações para as formas de eficiência. Ao contrário dos testes de eficiência da

forma fraca, propôs testes mais abrangentes, interessados na “previsibilidade de

retornos passados”, com variáveis como dividendos anuais e taxas de juros. Ao

invés dos testes da forma semiforte, de ajustamento de preços a anúncios públicos,

propôs um título comum de “estudos de eventos”. E ao invés dos testes da forma

forte, para verificar se investidores específicos têm informações que não estão

refletidas nos preços do mercado, “testes de informação privada”.

3.1.2.8 As Críticas e Estudos Contrários à HEM

O modelo elaborado por Fama (1970) passou por várias críticas e

reformulações por autores da moderna teoria das finanças. Um exemplo disso foi

Leroy (1976), que apresentou a forte e contundente revisão dos testes da teoria feita

por Fama, alegando que apresentava passagens importantes desenvolvidas de

forma “tautológica”, sendo, por conseguinte, um pouco ilusórias. Fama (1976)

rebateu essas críticas, corrigindo algumas das irregularidades do seu modelo.

Haugen (1995) também atirou duras críticas à concepção da eficiência de

mercado, apresentando um dossiê de evidências e argumentos contra a HEM, que

ele designa ironicamente de The Fantasy. O estudo diz que os preços dos títulos no

mercado sobre-reagem lentamente, pois os investidores reagem às novas

informações com significante atraso.

Se de uma maneira a Random Walk Theory defende que as mudanças

sucessivas de preços são independentes, variáveis aleatórias identicamente

distribuídas, por outro lado existem diferentes teorias da Análise Gráfica ou Técnica

cuja suposição básica é a de que o comportamento passado do preço de um título é

rico em informações a respeito do comportamento futuro, com os dados históricos se

repetindo em padrões de comportamento (FAMA, 1965), o que é contrário ao

41

pressuposto do comportamento aleatório dos preços da HEM na sua forma fraca.

Já o trabalho de Roberts (1959), argumenta que a Teoria de Dow (Dow

Theory) e suas descendentes são evidências de que o comportamento passado do

mercado é rico em informações, sendo necessário somente, num caso extremo,

estudar esses padrões passados para prever o comportamento futuro de um título.

Brito (1977) expõe que a forma semiforte da HEM vai de encontro à

conjetura da Análise Fundamentalista, uma vez que esta se utiliza de informações

públicas para antecipar o comportamento futuro dos preços e obter maior

rentabilidade em aplicações no mercado de capitais. É a existência dessas

tentativas de antecipação que faz com que as informações se reflitam

instantaneamente sobre os preços, ao passo de sua publicação.

Contrário à HEM, a Análise Fundamentalista supõe que o mercado não é

eficiente. Os fundamentalistas estimam que o mercado reage mais lentamente à

chegada de novas informações e que os preços não refletem imediatamente essas

informações (AMARAL, 1990).

Muitos estudos procuram identificar padrões de comportamento nos

retornos dos títulos ou anomalias, sobretudo estudos sobre retornos positivamente

ou negativamente exagerados. E apesar de todas as teorias de suporte da eficiência

do mercado, existem inúmeras situações específicas em períodos pontuais que

proporcionam ganhos extraordinários. O mercado estaria apenas antecipando

informações sobre o seu desempenho econômico-financeiro.

3.2 Anomalias do Mercado de Capitais

A existência de padrões de comportamento de retornos irregulares ou

anormais que não se enquadram em nenhuma teoria relacionada à eficiência do

mercado é denominada de anomalia.

Elton e Gruber (1995) identificam possíveis explicações para a existência

desses padrões:

42

a) com centenas de pesquisadores examinando o mesmo conjunto de