PRIMEIROS SOCORROS Raquel Ohnishi Daiane c. Juvêncio Paula Kelly R.Silva EMESCAM/SAMU 192.

UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE DIREITO

PROGRAMA DE PÓS-GRADUAÇÃO EM DIREITO

CURSO DE MESTRADO EM DIREITO

Área de Concentração em Ordem Jurídica Constitucional

Linha de pesquisa: A tutela jurídica dos direitos fundamentais

JANAINA SENA TALEIRES

A SEGURANÇA JURÍDICA DAS DECISÕES E O REQUISITO DA REPERCUSSÃO

GERAL NO RECURSO EXTRAORDINÁRIO EM MATÉRIA TRIBUTÁRIA

Fortaleza - Ceará

2013

JANAINA SENA TALEIRES

A SEGURANÇA JURÍDICA DAS DECISÕES E O REQUISITO DA REPERCUSSÃO

GERAL NO RECURSO EXTRAORDINÁRIO EM MATÉRIA TRIBUTÁRIA

Dissertação submetida ao Curso de Mestrado

em Direito da Universidade Federal do Ceará,

como requisito parcial necessário para

obtenção do grau de Mestre em Direito.

Orientadora: Denise Lucena Cavalcante

Fortaleza - Ceará

2013

UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE DIREITO

PROGRAMA DE PÓS-GRADUAÇÃO EM DIREITO

CURSO DE MESTRADO EM DIREITO

Área de Concentração em Ordem Jurídica Constitucional

Linha de pesquisa: A tutela jurídica dos direitos fundamentais

A SEGURANÇA JURÍDICA DAS DECISÕES E O REQUISITO DA REPERCUSSÃO

GERAL NO RECURSO EXTRAORDINÁRIO EM MATÉRIA TRIBUTÁRIA

JANAINA SENA TALEIRES

Dissertação defendida em 26/07/2013, às 10h00min,

com menção:

APROVADA

COMISSÃO EXAMINADORA:

Professora Pós Doutora Denise Lucena Cavalcante (Orientadora)

Universidade Federal do Ceará - UFC

Professor Doutor Juvêncio Vasconcelos Viana

Universidade Federal do Ceará - UFC

Professor Doutor Juraci Mourão Lopes Filho

Faculdade Christus - FCHR

À Faculdade de Direito da Universidade Federal do Ceará, minha

eterna gratidão.

In memorian, dedico esta obra ao servidor Antônio Vieira, que

dedicou a sua vida ao serviço dessa Faculdade.

AGRADECIMENTOS

Por certo, mais essa etapa da minha trajetória acadêmica não se concluiria sem a

necessária contribuição daqueles para quem tentarei, nessas linhas, demonstrar minha gratidão.

Agradeço aos meus pais, Liduina Sena Taleires e João Taleires, que insistem em me

enxergar melhor do que eu sou e, assim, me motivam a ser uma pessoa melhor, tendo como meta

ser da maneira que eles me veem. Em seus nomes, agradeço também aos meus irmãos, Daniel

Sena Taleires e João Wilkson Sena Taleires, a minha tia querida Rosângela Sena Sousa e demais

familiares.

Agradeço as minhas irmãs, que não compartilham do mesmo tipo sanguíneo ou

sobrenome, mas compartilham o caminho trilhado, pelo imprescindível apoio desde a seleção para

o mestrado. Obrigada Aline Teixeira Leal Nunes, Sara Cordeiro Felismino, Thaís Borges da

Gama, Débora Alcântara Rodrigues, Sara Moreira, Lívia Passos, Jorgiana Silva, Lana Oliveira e

Maitê Mota. Do mesmo modo, agradeço a todos os amigos que também caminham comigo,

comungando o amor por essa Instituição de Ensino, em particular, aos amigos de todas as horas,

Antônio Holanda Cavalcante Segundo, Raphael Bruno de Oliveira Silva, Tarcísio Nogueira de

Paula e Érica Portela e à amiga Mirna Mota pela revisão fundamental.

Agradeço aos colegas de curso, cuja convivência tanto me enriqueceu

intelectualmente e pessoalmente. Aos amigos Gabriela Pessoa, Eric Dantas, Alisson Melo, Felipe

Lima Gomes, Tibério Pinto, Karoline Santos, Liliane Gondim, Flávia Unnemberg, Ana Carolina

Matos, Ileide Sampaio, Késia Oliveira, Regina Farias, José Maria Zanocchi e Pedro Mirom, muito

obrigada pela parceria, cumplicidade e amizade, que certamente nos acompanharão para além

desses dois anos de convivência.

Agradeço ao apoio fundamental e à dedicação ao programa da querida Marilene, bem

como ao amigo Jothe, não só pelos livros, mas pela amizade durante todos esses anos.

Aos coordenadores do Curso de Pós Graduação em Direito da Universidade Federal

do Ceará, Hugo de Brito Machado Segundo e Tarin Cristino Frota Mont’Alverne, e a todo o corpo

docente do Curso de Mestrado em Direito, expresso também minha gratidão e admiração.

Agradeço, por fim, à Professora Pós Doutora Denise Lucena Cavalcante, de quem sou

orientanda e admiradora. Muito obrigada por todas as inestimáveis oportunidades de crescimento

intelectual e profissional e por, também, me ensinar através do exemplo pessoal de caráter

inabalável e profissionalismo incontestável. Em seu nome, agradeço aos demais membros da

banca, pela avaliação essencial para a conclusão deste trabalho.

“O Direito é, por excelência, acima de tudo, instrumento de

segurança. Ele é que assegura a governantes e governados os

recíprocos direitos e deveres, tornando viável a vida social. Quanto

mais segura uma sociedade, tanto mais civilizada. Seguras são as

pessoas que têm certeza de que o Direito é objetivamente um e que os

comportamentos do Estado ou dos demais cidadãos dele não

discreparão.”

Geraldo Ataliba, República e Constituição.

RESUMO

A segurança jurídica, entendida com elemento intrínseco do Direito, tem por finalidade

afastar o arbítrio e garantir a prática da igualdade e da isonomia, de forma que se faz

imprescindível a sua observação no contexto da instituição do requisito da repercussão geral

das questões constitucionais discutidas nos casos levados para analise do Supremo Tribunal

Federal a fim de que seja examinada a admissão do recurso. Esse requisito de admissibilidade

dos recursos extraordinários funciona como filtro recursal, permitindo que o Supremo não

julgue processos destituídos de repercussão geral. Assim, o presente estudo objetiva analisar

os aspectos da repercussão geral sob a tutela jurisdicional dos direitos fundamentais, ou seja,

sob a proteção que eles experimentam no seio da ordem jurídico-constitucional instituída,

mormente em matéria tributária, considerando que a preservação dos direitos fundamentais é

uma questão imperativa e intrínseca a toda e qualquer norma seja ela constitucional ou infra

constitucional. Deve-se analisar, ainda, que a instituição de tal requisito carece de uma análise

mais detalhada, vez que, no Brasil, considerado um estado fiscal ou tributário, a matéria

tributária já se encontraria intrinsecamente dotada de relevância. Neste contexto cognitivo do

trabalho, ora apresentado, será analisada a atuação do Supremo Tribunal Federal nas decisões

sobre a repercussão geral de recursos em matéria tributária, observando a oscilação acerca do

reconhecimento da transcendência das questões discutidas, confrontando tal feita com o

instituto da segurança jurídica das decisões. Para tanto, se fez imprescindível a análise

jurisprudencial e a utilização da metodologia da pesquisa bibliográfica, de maneira que se

sugere no presente estudo a mudança de aplicação prática do reconhecimento da repercussão

geral das matérias tributárias, passando a considerar-se as mesmas como imbuídas de

relevância intrínseca para que se possa minimizar o estado de insegurança jurídica vivenciado

diante das oscilações de posicionamento jurisprudencial no que concerne a esse tema.

Palavras-Chave: repercussão geral. segurança jurídica. estado fiscal.

ABSTRACT

Legal Certainty, perceived as an intrinsic element of Justice, aims to avoid the indiscretional

will and to ensure equality and isonomy. It is indispensable that Legal Certainty is observed in

the context of constitutional matter’s general repercussion. As a legal requirement for the

admission of the Extraordinary Appeal, general repercussion acts as a filtering mechanism,

selecting the appeals that will be judged by the Supreme Court. The present study objectifies

to analise the aspects of general repercussion under the jurisdictional protection of

fundamental rights, notedly in what concerns Tax Law, considering the importance of its

preservation. It is important to point out that general repercussion´s study needs to be

deepened because of its relevance, since Brazil is what can be called a Tax Estate. Said that, it

will be analised the conduct of the Supreme Court in the decisions about general repercussion

of the Extraordinary Appeals that concern taxing issues, observing the recognition of the

transcendence of the objects in discussion, confronting it with the principle of judicial

decisions’ legal certainty. In order to achieve that goal, it was indispensable reviewing

jurisprudence and using bibliographic researching method. As a result, it was possible to

conclude that, in order do minimize the state of legal uncertainty seen nowadays because of

oscillating jurisprudences, it is necessary the presumption of general repercussion in taxing

matters.

Keywords: general repercussion. legal certainty. tax estate.

SUMÁRIO

INTRODUÇÃO ...................................................................................................................... 11

CAPÍTULO 1: A (IN)SEGURANÇA JURÍDICA E A ATUAÇÃO JURISDICIONAL ...... 15

1.1 Conceito de segurança jurídica e sua relação com o Estado de Direito ............................. 15

1.2 A manifestação da segurança jurídica no âmbito tributário ............................................... 19

1.3 A segurança jurídica das decisões ...................................................................................... 22

1.4 A compatibilização vertical das decisões judiciais............................................................. 24

CAPÍTULO 2: O INSTITUTO DA REPERCUSSÃO GERAL ......................................... 27

2.1 O antecedente histórico da repercussão geral no Brasil ..................................................... 29

2.2 O direito estrangeiro como fonte de inspiração da repercussão geral ................................ 31

2.3 Aspectos conceituais e natureza jurídica da repercussão geral .......................................... 33

2.4 Aspectos processuais e procedimentais da repercussão geral ............................................ 36

2.5 A tutela dos direitos fundamentais e o instituto da repercussão geral ................................ 44

2.6 A repercussão geral como instituto que objetiva firmar o papel de Corte Constitucional do

Supremo Tribunal Federal ........................................................................................................ 51

CAPÍTULO 3: A RELEVÂNCIA INTRÍNSECA DA MATÉRIA TRIBUTÁRIA E A

NECESSIDADE DE DEMONSTRAÇÃO DA TRANSCENDÊNCIA DA QUESTÃO

DISCUTIDA ............................................................................................................................ 56

3.1 A norma fundamental na doutrina de Kelsen ..................................................................... 56

3.2 A relevância jurídica das normas constitucionais .............................................................. 61

3.3 A relevância das normas de natureza tributária .................................................................. 61

3.4 A demonstração de transcendência da matéria tributária debatida como pressuposto para

declaração de repercussão geral ............................................................................................... 66

CAPÍTULO 4: AS DECISÕES DO STF SOBRE O RECONHECIMENTO DA

REPERCUSSÃO GERAL EM MATÉRIA TRIBUTÁRIA EM COLISÃO COM O

PRINCÍPIO DA SEGURANÇA JURÍDICA DAS DECISÕES ......................................... 68

4.1 A Portaria n. 1/2012 do Conselho Administrativo de Recursos Fiscais e as matérias com

repercussão geral reconhecida .................................................................................................. 68

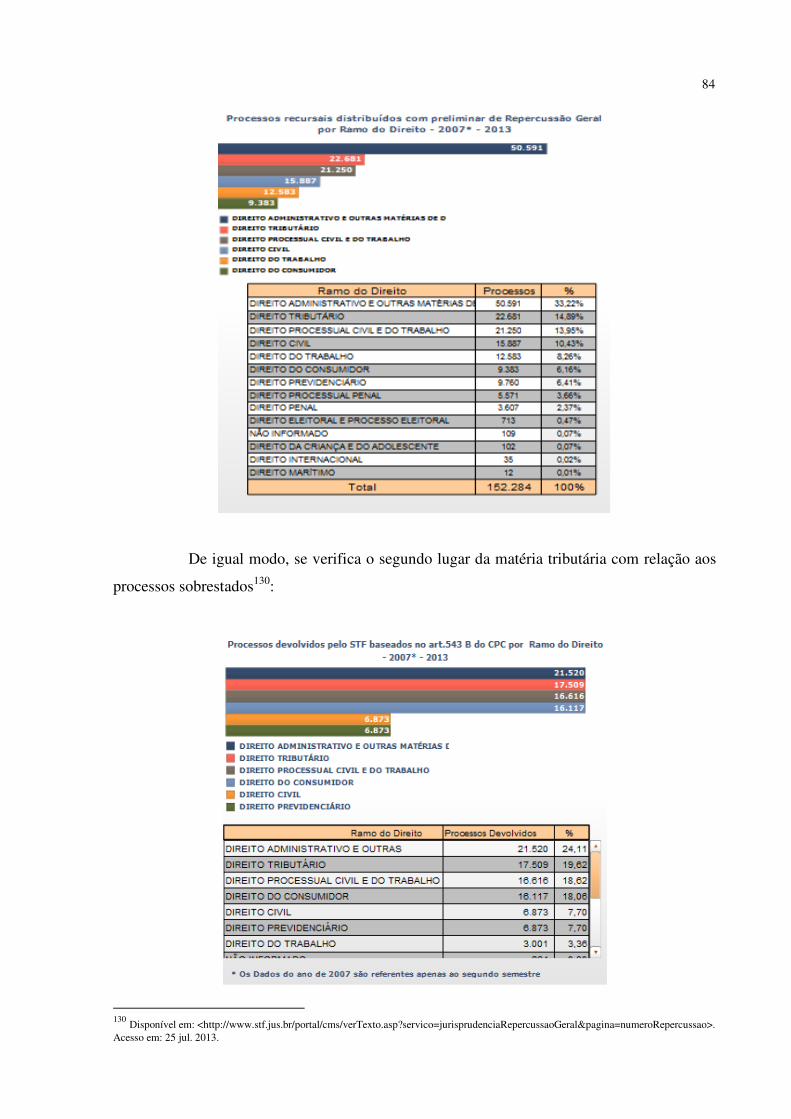

4.2 Matérias com repercussão geral analisada.......................................................................... 71

4.3 Síntese analítica do posicionamento do Supremo Tribunal Federal nas decisões a cerca do

reconhecimento ou não de repercussão geral em matérias de natureza tributária .................... 83

CONCLUSÃO ......................................................................................................................... 86

REFERÊNCIAS ..................................................................................................................... 89

INTRODUÇÃO

O ponto de partida do presente estudo é a necessária análise das tensões surgidas

em decorrência da instituição do requisito da repercussão geral e da sua aplicação prática, em

especial no que concerne à segurança jurídica.

O objetivo geral deste estudo é, pois, realizar uma análise crítica sobre o instituto

da repercussão geral, buscando responder diversas questões intrincadas em torno da forma

como esse novo instituto é operacionalizado, bem como da aplicação de seus fundamentos

sob a luz dos direitos e garantias fundamentais, mais especificamente da segurança jurídica,

além de uma abordagem analítica da jurisprudência, com o apontamento de tendências para o

futuro.

Para tanto, foram estabelecidos os seguintes objetivos específicos: a análise da

admissibilidade do recurso extraordinário e da eficácia do reconhecimento e do não

reconhecimento da repercussão geral na prática, de maneira a investigar a finalidade da

aplicação repercussão geral nos recursos extraordinários; a análise da relação dos direitos

fundamentais com o instituto da repercussão geral; a análise do fato da relevância intrínseca

da matéria tributária suprimir a necessidade de demonstração da transcendência da questão

discutida; a análise das decisões do STF sobre o reconhecimento da repercussão geral em

matéria tributária sob a luz do princípio da segurança jurídica das decisões.

A metodologia utilizada caracteriza-se por ser descritivo-analítica e por

desenvolver-se através de pesquisa, que consistirá, basicamente, na análise doutrinária e

jurisprudencial. O método adotado em relação aos dados bibliográficos será o dialético, que

promove o confronto de aspectos contraditórios, gerando sínteses de teor reflexivo, o que

garantirá a criticidade da pesquisa, essencial na seara dos direitos fundamentais,

especificamente a propósito da sua tutela judicial.

O estudo mostra-se relevante diante da necessidade de análise dos contornos

práticos do estabelecimento do instituto da repercussão geral para que se possa adequá-lo de

maneira correta ao ordenamento jurídico pátrio, garantindo a observação de princípios e

garantias basilares de ordem jurídica brasileira.

Desse modo, a pesquisa perpassará inicialmente, de maneira necessária, pelo

estudo do instituto da segurança jurídica, considerando que se faz importante observar que a

atuação do Supremo Tribunal Federal nas decisões sobre a repercussão geral em matéria

tributária tem se dado de maneira oscilante.

12

Em um segundo momento, promover-se-á um estudo mais detalhado do instituto

da repercussão geral. De maneira a analisar, inicialmente, o fato de que a Reforma do

Judiciário, consubstanciada na Emenda Constitucional n. 45, de 8 de dezembro de 2004,

introduziu o § 3º, no art. 102, da Constituição Federal de 1988, o qual determina que, no

recurso extraordinário, o recorrente deverá demonstrar a repercussão geral das questões

constitucionais discutidas no caso, para que seja examinada a admissão do recurso. A Lei n.

11.418, de 18 de dezembro de 2006, regulamentou tal matéria, inserindo dois novos artigos no

Código de Processo Civil Brasileiro, quais sejam o 543-A e o 543-B.

A exigência de que o recorrente deva demonstrar em seu recurso extraordinário a

repercussão geral das questões constitucionais discutidas no caso, como uma questão a ser

enfrentada antes mesmo da apreciação do próprio recurso, pode ser considerada como a

ressurreição da arguição de relevância da questão federal e objetiva diminuir o número de

recursos levados ao Supremo Tribunal Federal.

A relevância da questão federal e sua argüição surgiram em nosso ordenamento

jurídico por meio do Regimento Interno do Supremo Tribunal Federal, com a introdução da

Emenda Regimental n. 3/75, que, com base na Emenda Constitucional n. 1/69, fez várias

modificações no recurso extraordinário.

Já com a recente Reforma do Judiciário, a demonstração da repercussão geral das

questões constitucionais discutidas no caso se impõe a todos os casos de interposição de

recurso extraordinário.

O efeito da repercussão geral, na pauta do Supremo Tribunal Federal, foi

praticamente imediato, como se pode verificar nos dados oriundos do sítio eletrônico do

Supremo Tribunal Federal. Tais estatísticas do Tribunal mostram que o filtro de recursos

conseguiu reduzir sensivelmente o número de processos distribuídos. Em 2008, foram

distribuídos 59.314 processos de janeiro a dezembro. Em 2009, no mesmo período, foram

distribuídos 32.649. Em 2010, foram distribuídos 31.762 processos de classes recursais,

enquanto que, em 2011, foram 29.934 e, em 2012, até julho, foram distribuídos 16.492

processos.

Nessa linha de estudo, é de fundamental importância a análise das tensões

surgidas em decorrência da instituição do requisito da repercussão geral para que se obtenha

conhecimento dos direitos fundamentais garantidos e daqueles que não seriam observados

com a instituição de tal requisito.

Ademais, o estudo se voltará para o controle incidental da constitucionalidade,

especificamente o realizado no bojo do recurso extraordinário. Analisar-se-á se a instituição

13

da repercussão geral como requisito de admissibilidade desse recurso impõe um óbice ao

conhecimento de matérias constitucionais, que não venham a apresentar tal repercussão, de

sorte que haverá matérias constitucionais que deixarão de ser apreciadas por tal razão.

Com tal configuração de ideias, é de se questionar se essa restrição ao

conhecimento de matérias constitucionais, dentre estas direitos fundamentais, é justificável do

ponto de vista da efetividade do processo, uma vez que impactará inevitavelmente sobre a

quantidade de questões que serão apreciadas pelo Supremo Tribunal Federal em sede de

controle difuso de constitucionalidade e consequentemente mitigaria o direito fundamental de

acesso à justiça.

Com efeito, este tribunal é dado como o “guardião precípuo” da Constituição

Federal e, nesta condição, deveria dar a última palavra sobre a constitucionalidade de algum

ato normativo no controle difuso, logo porque é somente a partir de uma decisão do STF que

o Senado Federal poderá sustar a eficácia de lei declarada inconstitucional, o que deixará de

ocorrer caso uma lei deixe de ser objeto de controle por conta de não se observar a

repercussão geral.

De outro ponto, no direito brasileiro, todos têm direito a um processo justo, a um

devido processo legal processual. A previsão desse direito fundamental, longe de significar

uma simples proclamação de intenções não vinculativas, implica organização de

procedimentos capazes de viabilizar a efetiva tutela jurisdicional.

Nessa ótica, a adoção de um mecanismo de filtragem recursal, como a repercussão

geral, se encontraria em sintonia com o direito fundamental à tutela jurisdicional efetiva e, em

especial, com o direito fundamental a um processo com duração razoável.

Desta feita, analisar-se-á a tensão entre esses dois direitos fundamentais, partindo

do pressuposto de que todas as situações envolvendo o fenômeno de colisão de direitos

fundamentais são de complexa solução, daí porque se faz necessário partir para a ponderação

para solucionar o conflito.

Em um terceiro momento, sob o enfoque inicial de que o Brasil que é considerado

um estado fiscal ou tributário, será examinado se a matéria tributária, uma vez que já se

encontra imbuída intrinsecamente de relevância, ainda necessitaria de uma demonstração de

repercussão geral.

Indubitável é que o sistema tributário, pelas características inerentes e pela

importância dentro da estrutura econômica, política, social bem como jurídica de um Estado

de Direito, há de ser presumidamente considerado como uma questão dotada de relevância.

14

Em razão disso, se faz cristalina a relevância do Direito Tributário, que possui

guarida precípua no texto constitucional, de modo que restaria à parte recorrente demonstrar,

em seu recurso extraordinário, que, ainda que a matéria tributária ali discutida já leve consigo

intrinsecamente a relevância, esta também transcende aos interesses subjetivos da causa.

No quarto capítulo, proceder-se-á a análise da manifestação prática do instituto da

repercussão geral em matéria tributária, analisando decisões que demonstram a oscilação do

reconhecimento da relevância de temas tributários pelo Supremo Tribunal Federal.

Em linhas gerais, essa é a problemática que se tentará abordar ao longo dessa

pesquisa, sem a pretensão, contudo, de exaurir a temática ou mesmo de evitar controvérsia no

deslinde do problema, considerando que muitas são as percepções sobre o objeto de estudo,

que pode ser considerado pontualmente novo.

CAPÍTULO 1: A (IN)SEGURANÇA JURIDICA E A ATUAÇÃO JURISDICIONAL

O direito, como fato ou fenômeno social, tem por pressuposto de sua existência as

relações sociais1, se apresentando sob múltiplas formas e em razão de variados campos de

interesse.

Entretanto, apesar de sua multiplicidade de significação, abrangência e campo de

atuação, pode-se dizer que a sua finalidade precípua é una, ou seja, pode ser resumida em um

único fim, qual seja o da concretização da justiça.

Ocorre que, para que possa atingir essa finalidade maior do direito, faz-se

necessária a existência de um elemento, que figurará como princípio basilar do direito e que o

imbui de força cogente, qual seja a segurança.

É esse elemento, segurança, que oferta aos integrantes da sociedade a garantia

necessária para o pleno desenvolvimento das relações sociais. Dessa afirmação, se pode

depreender que a segurança jurídica também é um fim do direito, inserida na finalidade maior

de concretização da justiça.

Neste capítulo inicial, abordar-se-á a conceituação de segurança jurídica, bem

como a sua relação com o Estado de Direito, chegando ao estudo da sua aplicação nas

decisões judiciais, da sua manifestação no âmbito do direito tributário e finalizando com a

observação da compatibilização vertical das decisões judiciais.

1.1 Conceito de segurança jurídica e sua relação com Estado de Direito

A Constituição da República Federativa do Brasil de 1988, em seu preâmbulo,

institui o Estado Democrático dotado de valores preponderantes, como a segurança.

Na tradução semântica da palavra segurança, temos que este termo se refere à

qualidade daquilo que está livre de perigo, de risco, e, portanto, protegido, garantido, ou seja,

configura-se como algo sobre o que se pode ter certeza, confiança, convicção.

1 Como leciona Miguel Reale em: REALE, Miguel. Lições preliminares de direito. 10. ed. rev. São Paulo: Saraiva, 1983, p. 2.

16

A segurança, ora objeto de estudo, que se manifesta no âmbito do ordenamento

jurídico, por certo, se reverte de sua significação semântica, mas é dotada também de uma

valoração jurídica e social.

O filosofo John Rawls2 traduz a significação do direito como uma estrutura capaz

de possibilitar a cooperação social, de maneira que se possam assegurar as expectativas

recíprocas.

Esse instrumento garantidor das expectativas, pode-se dizer, seria a segurança

jurídica, entendida com elemento intrínseco do direito, e que tem por finalidade afastar o

arbítrio e garantir a prática da igualdade e da isonomia, de forma que se faz imprescindível a

sua existência em qualquer ordenamento jurídico.

O estudo da segurança jurídica pode ser observado de maneira oscilante de acordo

com o momento histórico e o contexto social vivenciado, mas é possível verificar que a sua

origem remonta ao Direito Romano (que, em seus institutos como o ius certum e a Pax

Romana, revelava um estágio embrionário de análise sobre o elemento da certeza no Direito),

tendo evoluído no decorrer dos séculos e das transformações sociais até chegar a seu estágio

atual3.

De acordo com o entendimento firmado por Humberto Ávila4, a segurança

jurídica, considerando os estudos contemporâneos, pode ser entendida sob três enfoques. O

primeiro seria o da segurança como um fato; o segundo, da segurança como valor; e o

terceiro, da segurança como uma norma princípio.

Por segurança como um fato, depreende o autor supracitado, que a “segurança

pode referir-se a um estado de fato, isto é, a uma determinada realidade passível de

2 RAWLS, John. A theory of justice. Cambrigde: Belknap, 1971, p. 235 e ss. 3 Leciona Humberto Ávila: Mesmo assim, pode-se verificar, em muitos estudos antigos, elementos direta ou indiretamente associados à segurança jurídica ou a um dos seus elementos parciais: no Direito Romano, o debate sobre o ius certum ou sobre a Pax Romana e seus conceitos implicados de pax, securitas e libertas, embora não possam ser simplesmente transpostos para os dias atuais em razão do caráter casuístico daquele Direito e da ausência de instituições estatais só muito mais tarde consolidadas, revela um remoto embrião do estudo da certeza do Direito; no século XVI, a discussão a respeito da certitudo iurisprudentiae significava, precisamente, a tentativa de imprimir racionalidade ao conhecimento jurídico; no século XVIII e no início do século XIX, parte do debate, no que se refere à codificação, destinava-se a desenvolver leis claras e determinadas; nos séculos XIX e XX, os estudos sobre a proteção da liberdade, nas obras de Von Savigny, Meyer, Von Mohl, Holleuffer, não só pressupunham algum grau de insegurança existente à época como também tinham por objetivo garantir a ameaçada segurança por meio do Direito e da sua aplicação uniforme. ÁVILA, Humberto. Segurança jurídica: entre permanência, mudança e realização no direito tributário. 2. ed. São Paulo: Malheiros, 2012, p. 41 e 42. 4 ÁVILA, Humberto. Segurança jurídica: entre permanência, mudança e realização no direito tributário. 2. ed. São Paulo: Malheiros, 2012, p. 255.

17

constatação” 5. Sob essa concepção, segurança jurídica seria o estado de previsibilidade e

certeza, de maneira concreta, dos desdobramentos jurídicos dos atos e condutas praticados.

A segurança jurídica como um valor teria a sua significação relacionada a um

estado ideal de existência do ordenamento jurídico, sendo cotejada e dimensionada por um

juízo axiológico de valores previamente estabelecidos.

Ainda para Humberto Ávila6, pode a segurança jurídica consubstanciar uma

prescrição normativa, sendo qualificada como uma norma jurídica da espécie norma-

princípio.

Essa caracterização de norma-princípio provém da teoria do constitucionalista

alemão Robert Alexy, que caracterizou regras e princípios como normas, uma vez que

“podem ser formulados por meio das expressões deônticas básicas do dever, da permissão e

da proibição” 7.

Assim, norma-princípio seria aquela imbuída com grau de generalidade que

supera, em muito, o estabelecido nas normas com caráter de regra, considerando-se estas

como normas de comportamento e os princípios como normas de argumentação.

Ainda para Alexy, os “princípios são normas que ordenam que algo seja

realizado na maior medida possível dentro das possibilidades jurídicas e fáticas existentes”,

configurando-se como mandamentos de otimização8.

Desta feita, sob esse enfoque, a segurança jurídica, como norma-princípio, “é a

prescrição para a adoção de comportamentos destinados a assegurar a realização de uma

situação de fato de maior ou menor difusão e a extensão da capacidade de prever as

conseqüências jurídicas dos comportamentos” 9.

É este enfoque da segurança jurídica, como norma-princípio, que será utilizado no

presente estudo.

Como conteúdos que revelam a potencialidade normativa do princípio da

segurança jurídica, devem-se salientar cinco pontos centrais: a certeza do direito; a 5 ÁVILA, Humberto. Segurança jurídica: entre permanência, mudança e realização no direito tributário. 2. ed. São Paulo: Malheiros, 2012, p. 114. 6ÁVILA, Humberto. Segurança jurídica: entre permanência, mudança e realização no direito tributário. 2. ed. São Paulo: Malheiros, 2012, p. 116. 7 ALEXY, Robert. Constitucionalismo discursivo. Tradução de Luís Afonso Heck. 2. ed. Porto Alegre: Livraria do Advogado, 2006, p. 87. 8 Continua Alexy: Princípios são, por conseguinte, mandamentos de otimização, que são caracterizados por poderem ser satisfeitos em graus variados e pelo fato de que a medida devida de sua satisfação depende somente das possibilidades fáticas, mas também das possibilidades jurídicas. ALEXY, Robert. Teoria dos direitos fundamentais. Tradução de Virgílio Afonso da Silva. São Paulo: Malheiros, 2008. p. 90 9 ÁVILA, Humberto. Segurança jurídica: entre permanência, mudança e realização no direito tributário. 2. ed. São Paulo: Malheiros, 2012, p. 116.

18

intangibilidade das posições jurídicas; a estabilidade das situações jurídicas; a confiança no

tráfego jurídico; o devido processo legal.

Assim, pode-se concluir que a vinculação do princípio da segurança jurídica ao

Estado Social de Direito está no fato de que uma ordem social é aquela que garante a

segurança.

Para Leandro Paulsen, o princípio da segurança jurídica constitui um subprincípio

do princípio do Estado de Direito, porque se extrai deste e o promove10. Assim, o Estado de

Direito constitui uma referência de segurança.

Dessa maneira, a segurança jurídica deve ser o principio norteador da atuação dos

Poderes Executivo, Legislativo e Judiciário no intuito de estabelecer credibilidade ao

ordenamento jurídico e, dessa forma, salvaguardar os fundamentos basilares e norteadores do

Estado Social11.

Ocorre que, em descompasso com desenvolvimento dos estudos doutrinários

sobre o tema da segurança jurídica, o nível de insegurança, mormente no ordenamento

brasileiro, vem assumindo graus progressivamente elevados12.

Vivenciamos a era da informação e essa quantidade de material informativo

disponível (leis, leis complementares, decretos, instruções normativas, pareceres, consultas,

livros, artigos, material doutrinários, decisões administrativas e judiciais), embora possibilite

um maior campo de pesquisa e conseqüentemente de espectro de compreensão, contribui para

a acentuação da incerteza, o que embasa o sentimento de insegurança.

10 PAULSEN, Leandro. Direito tributário. 3. ed. Porto Alegre: Livraria do Advogado, 2010, p. 103. 11 Nesse ínterim César Garcia Novoa aduz que: Es así como hay que comprender una vísión sustancial de la seguridad jurídica basada en una concepción también sustancial de la legalidad. La sustancialización de la seguridad jurídica en el marco del Estado de Derecho es producto de la própria sustancialización de este tipo de Estado, pues la única forma de garantizar la primacía total de la Constitución es abandonar la idea de un Estado puramente legal, para pasar a ver al Estado de Derecho como un Estado inspirado por un conjunto de princípios constitucionales, y en el que las normas jurídicas, fruto de la voluntad general, se someten a un canon de “razonabilidad”. NOVOA, César García. El principio de seguridad jurídica em matéria tributaria. Madrid: Marcial Pons, Ediciones Jurídicas y Sociales S.A., 2000, p. 29. 12 Para Humberto Ávila: “Os termos complexidade, obscuridade, incerteza, indeterminação, instabilidade e descontinuidade do ordenamento jurídico, servem para ilustrar tal momento. [...] Registrar o caráter instável, efêmero e aleatório do Direito tornou-se algo até mesmo banal”. ÁVILA, Humberto. Segurança jurídica: entre permanência, mudança e realização no direito tributário. 2. ed. São Paulo: Malheiros, 2012, p. 45.

19

Surge, então, a necessidade latente da busca da instrumentalização de institutos

que tutelem e garantam efetividade ao princípio da segurança jurídica, salvaguardando, assim,

de mesmo modo, os direitos fundamentais e o ordenamento jurídico como um todo.

1.2 A manifestação da segurança jurídica no âmbito tributário

Apesar de inegável o fato de que a segurança jurídica se reverte das mesmas

características anteriormente citadas quando da sua manifestação em matérias de caráter

tributário, faz-se importante salientar que existem peculiaridades provenientes da natureza da

relação obrigacional de ordem tributária e do modelo de positivação constitucional desta

norma-princípio, em temas tributários, que precisam ser ressaltadas.

Assim, pode-se dizer que:

O princípio da segurança jurídica não é diferente, na estrutura formal dos seus elementos e das suas dimensões, no âmbito do Direito Tributário, de outro, que ele é, sim, distinto, nos seus fundamentos e na sua eficácia, em razão das normas setoriais diversas e da finalidade e dos efeitos peculiares que essas normas podem experimentar. 13

Por certo, o princípio da segurança jurídica é imbuído também do intuito de

proteger o individuo (contribuinte), objetivando garantir a confiabilidade deste para com o

Estado. Deve-se ressaltar, entretanto, que esse caráter protetivo tem o intuito apenas de

“demonstrar que os estados ideais cuja realização é determinada por ele são previamente

orientados” 14.

Feito esse cotejo inicial, cumpre destacar que todo o conteúdo normativo da

segurança jurídica, citado como cinco pontos centrais no item anterior do presente capítulo de

estudo, se projeta na matéria tributária, como bem lecionada Leandro Paulsen15.

Assim, em um primeiro tópico de estudo desse conteúdo normativo, faz-se

importante discorrer sobre a certeza do direito. Este conteúdo está relacionado ao

13 ÁVILA, Humberto. Segurança jurídica: entre permanência, mudança e realização no direito tributário. 2. ed. São Paulo: Malheiros, 2012, p. 289. 14 ÁVILA, Humberto. Segurança jurídica: entre permanência, mudança e realização no direito tributário. 2. ed. São Paulo: Malheiros, 2012, p. 287. 15 PAULSEN, Leandro. Direito tributário. 3. ed. Porto Alegre: Livraria do Advogado, 2010, p. 105.

20

conhecimento relativo ao direito vigente, bem como aos efeitos jurídicos das condutas. Desta

feita, a inteligência sobre as garantias constitucionais insculpidas na Carta Magna pátria (no

que concerne à legalidade estrita16, irretroatividade17, à anterioridade de exercício18, à

anterioridade nonagesimal mínima19, à anterioridade nonagesimal das contribuições de

seguridade social20) possibilita a percepção de maneira mais precisa e adequada da atuação

estatal, conferindo segurança no exercício das condutas inseridas no âmbito de abrangência de

tais normas.

No que concerne ao conteúdo de intangibilidade das posições jurídicas, este pode

ser vislumbrado nos exemplos dados por Leandro Paulsen21:

No que diz respeito à consideração da formalização de um parcelamento de dívida tributária como ato jurídico perfeito, a vincular o contribuinte e o ente tributante, gerando todos os efeitos previstos nas normas gerais de Direito Tributário, como a suspensão da exigibilidade do crédito tributário (art. 151, VI, do CTN) e o conseqüente direito a certidões negativas de débito (art. 206 do CTN). Já no caso das isenções onerosas, cumpridas as condições, surge para o contribuinte direito adquirido ao gozo do benefício pelo prazo previsto em lei, restando impedida a revogação ou modificação da isenção a qualquer tempo quando concedida por prazo certo e em função de determinadas condições (art. 178 do CTN). Nesses casos, inclusive, é aplicável a garantia estampada no art. 5º, XXXVI, da CF.

Quanto ao conteúdo de estabilidade das situações jurídicas, este se evidencia nos

institutos do Código Tributário Nacional que estabelecem prazos decadenciais para a

constituição de créditos tributários22 e prescricionais para a exigência compulsória dos

16 Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; [...]. 17 [...] III - cobrar tributos: a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado; 18 b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou 19 c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b. 20 Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: [...]. § 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b". 21 PAULSEN, Leandro. Direito Tributário. 3. ed. Porto Alegre: Livraria do Advogado, 2010, p. 105. 22 Art. 150. O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa [...].

21

créditos23, além da garantia de estabilidade prevista no artigo 16824 do mesmo código, em

combinação com o art. 3º da LC 118/05,25 que estabelece prazo decadencial contra o

contribuinte, dentro do qual deve exercer seu direito ao ressarcimento de indébito tributário

por compensação ou repetição.

No que concerne ao conteúdo de proteção à confiança do contribuinte, este se

funda no estabelecimento, instituído no Código Tributário Nacional, de que a observância das

normas complementares das leis e dos decretos exclui a imposição de penalidades e a

cobrança de juros de mora e inclusive a atualização do valor monetária da base de cálculo do

tributo26, de igual modo se observa a proteção quando do estabelecimento, também neste

código, dos critérios jurídicos adotados pela autoridade administrativa para fins de

lançamento27.

§ 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação. Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados: I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado; II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado. Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento. 23 Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva. Parágrafo único. A prescrição se interrompe: I - pela citação pessoal feita ao devedor; II - pelo protesto judicial; III - por qualquer ato judicial que constitua em mora o devedor; IV - por qualquer ato inequívoco ainda que extrajudicial, que importe em reconhecimento do débito pelo devedor. 24 Art. 168. O direito de pleitear a restituição extingue-se com o decurso do prazo de 5 (cinco) anos, contados: I - nas hipótese dos incisos I e II do artigo 165, da data da extinção do crédito tributário; II - na hipótese do inciso III do artigo 165, da data em que se tornar definitiva a decisão administrativa ou passar em julgado a decisão judicial que tenha reformado, anulado, revogado ou rescindido a decisão condenatória. 25 Art. 3o. Para efeito de interpretação do inciso I do art. 168 da Lei no 5.172, de 25 de outubro de 1966 – Código Tributário Nacional, a extinção do crédito tributário ocorre, no caso de tributo sujeito a lançamento por homologação, no momento do pagamento antecipado de que trata o § 1o do art. 150 da referida Lei. 26 Art. 100. São normas complementares das leis, dos tratados e das convenções internacionais e dos decretos: I - os atos normativos expedidos pelas autoridades administrativas; II - as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa; III - as práticas reiteradamente observadas pelas autoridades administrativas; IV - os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios. Parágrafo único. A observância das normas referidas neste artigo exclui a imposição de penalidades, a cobrança de juros de mora e a atualização do valor monetário da base de cálculo do tributo. 27 Art. 146. A modificação introduzida, de ofício ou em conseqüência de decisão administrativa ou judicial, nos critérios jurídicos adotados pela autoridade administrativa no exercício do lançamento somente pode ser efetivada, em relação a um mesmo sujeito passivo, quanto a fato gerador ocorrido posteriormente à sua introdução.

22

Relativamente ao conteúdo do devido processo legal, este se faz perceptível tanto

no âmbito administrativo, quanto judicial, evidenciando-se, assim, a segurança jurídica

enquanto devido processo legal e, mais particularmente, enquanto acesso à jurisdição28.

Assim, pode-se concluir que, em tese, em matéria tributária, o principio da

segurança jurídica funciona como uma proteção da confiança do cidadão no Estado, ou

administração pública, ou seja, protege o cidadão no intuito de que os atos praticados pela

administração pública não serão alterados de forma repentina, assegurando os contribuintes,

de qualquer natureza, um grau mínimo de certeza, de forma a facilitar previsões financeiras e

orçamentárias29.

Ocorre que a oscilação de entendimento jurisprudencial em matéria tributária

reveste o nosso ordenamento de um elevado grau de insegurança, de modo que se faz patente

a necessidade de reavaliação constante da atividade jurisdicional e a indicação de novos

paradigmas para que se possa garantir a tutela da segurança jurídica.

1.3 A segurança jurídica das decisões

A busca da observância do princípio da segurança jurídica das decisões e a

consequente busca pela uniformização dos entendimentos divergentes se encontram

evidenciadas nos diversos mecanismos de uniformização jurisprudencial existentes, os quais

28 Aduz Leandro Paulsen: O conteúdo de devido processo legal nota-se na ampla gama de instrumentos processuais colocados à disposição do contribuinte para o questionamento de créditos tributários, tanto na esfera administrativa, através, principalmente, do Decreto n. 70.235/72 (o chamado processo administrativo fiscal, que assegura direito à impugnação e recursos), como na esfera judicial, destacando-se a amplitude que se reconhece ao mandado de segurança em matéria tributária e os meios específicos para a dedução de direitos em juízo, como a ação anulatória prevista no art. 40 da LEF e as ações consignatória e de repetição de indébito tributário, disciplinadas, respectivamente, nos arts. 164 e 165 do CTN. Em se tratando de acesso à jurisdição, remédios e garantias processuais, impende considerar, ainda, que têm plena aplicação, também em matéria tributária, dentre outros, os incisos XXXV, LIV, LV, LVI, LXIX e LXX do art. 5º da Constituição. PAULSEN, Leandro. Direito tributário. 3 ed. Porto Alegre: ed. Livraria do Advogado, 2010, p. 105. 29 Neste sentido, aduz Novoa que: Si entendemos por ordenamiento financeiro el conjunto de normas que disciplinan la actividad financeira del Estado y demás entes públicos y, por tanto, tambíén la actividad tributaria, lo primero que hay que apuntar es que tal ordenamiento público constituirá un sistema de seguridad jurídica formal o “seguridad a través del Derecho”. La existência de un ordenamiento jurídico, es fruto de la juridificación del fenômeno tributário y su conversión en una realidad normada. NOVOA, César García. El principio de seguridad jurídica em matéria tributaria. Madrid: Marcial Pons, Ediciones Jurídicas y Sociales S.A., 2000, p. 91.

23

possuem previsões expressas nas normas processuais e que serão abordadas de maneira mais

aprofundada no tópico seguinte do presente capítulo30.

Essa busca visa provocar a prevalência do conjunto de decisões proferidas pelos

tribunais no mesmo sentido, estabelecendo condições e regras de aplicação dos precedentes.

Ao se conseguir estabelecer a garantia de que um tribunal venha a possuir uma

posição firmada sobre determinado tema, a conseqüência disso é o direcionamento do

ordenamento jurídico para o caminho que leva ao reconhecimento e observação da segurança

jurídica das decisões.

Ao firmar precedentes, os tribunais têm como resultado a possibilidade de

transmitir a confiança necessária, não somente para os destinatários da decisão, mas também

para aqueles que estão na expectativa da efetiva realização e aplicação do direito ao

respectivo caso concreto.

No âmbito tributário, a preservação da segurança jurídica das decisões tem como

conseqüência importantes desdobramentos para o contribuinte, seja em seu planejamento de

atividades, seja na preservação de situações já consolidadas perante o Fisco, seja no exercício

do direito em receber informações sobre sua situação fiscal e demais circunstâncias que

permitam o normal desenvolvimento de suas atividades.

Ocorre que a segurança jurídica das decisões se faz ameaçada, dentre outros

motivos, quando da ocorrência de alteração de posicionamentos firmados sobre matérias

julgadas anteriormente, sem a prevalência de qualquer alteração de cunho normativo que

viesse a ensejar o novo entendimento, com base apenas em argumentos de caráter econômico-

financeiro ou social. Nesses casos, a garantia de previsibilidade, embasada no posicionamento

definitivo, anteriormente firmado pelo Tribunal, se faz sabotada31.

De maneira conclusiva, mas não terminativa, faz-se importante frisar que se deve

sempre buscar a preservação e a aplicação do princípio da segurança jurídica das decisões,

30 Tais como, as dispostas no artigo 103-A da Constituição Federal e nos artigos 518, 557 e 285-A do Código de Processo Civil. 31 Nesse ínterim, faz-se importante mencionar o pronunciamento de lavra do Ministro Humberto Gomes de Barros do Superior Tribunal de Justiça (STJ), proferido no voto-vista por ocasião do julgamento do Agravo Regimental no Recurso Especial n. 382.736–SC cujo Acórdão foi publicado no DJU de 25/02/2004. Nesta oportunidade, o Ministro manifestou indignação relativa à possível alteração de posição firmada em Súmula do STJ, senão vejamos: “Nós somos os condutores, e eu – Ministro de um Tribunal cujas decisões os próprios Ministros não respeitam – sinto-me, triste. Como contribuinte, que também sou, mergulho em insegurança, [...]. Agora estamos a rever uma Súmula que fixamos há menos de um trimestre. Agora dizemos que está errada, porque alguém nos deu uma lição dizendo que essa Súmula não devia ter sido feita assim.[...]. Nosso papel tem sido derrubar os jurisdicionados.”

24

como forma de conferir tanto respeito e confiabilidade ao ordenamento jurídico e ao Poder

Judiciário, quanto salvaguardar a necessidade de previsibilidade por parte do cidadão comum.

1.4 A compatibilização vertical das decisões judiciais

Como explanado anteriormente, expedientes de compatibilização vertical das

decisões judiciais vêm sendo inseridos há algum tempo no direito brasileiro, tendo como

marco inicial o recurso de revista, previsto nas Ordenações Filipinas que tiveram vigência no

Brasil até a proclamação da independência.

Esses mecanismos processuais objetivam compatibilizar as decisões de maneira a

uniformizá-las. Para Juraci Mourão Lopes Filho32:

Os precedentes judiciais tornaram-se cada vez mais relevantes para o Direito, sendo possível se apontarem três razões para tanto. A primeira é a busca da segurança jurídica. Antes procurada na lei, no período do Estado de Direito Legislativo, essa noção de segurança migrou para os pronunciamentos jurisdicionais com o surgimento do Estado de Direito Constitucional. O segundo motivo é político-institucional, porque a cúpula judiciária demanda concentrar em si, por meio do efeito vinculante de seus julgados, os novos poderes conferidos ao Judiciário. A terceira e última razão é pragmática, porque nunca foi tão fácil se ter acesso aos julgamentos dos mais diversos tribunais.

O primeiro exemplo que se pode apontar como modelo de instrumento de

compatibilização vertical das decisões é a súmula vinculante, inserida em no ordenamento

jurídico pátrio pela Emenda Constitucional de número 45, que acrescentou o artigo 103-A33

ao texto constitucional.

32 LOPES FILHO, Juraci Mourão. Os precedentes judiciais no constitucionalismo brasileiro contemporâneo. 2012. Tese (Doutorado em Direito Constitucional) – UNIFOR, Fortaleza, 2012, p.7. 33 Art. 103-A. O Supremo Tribunal Federal poderá, de ofício ou por provocação, mediante decisão de dois terços dos seus membros, após reiteradas decisões sobre matéria constitucional, aprovar súmula que, a partir de sua publicação na imprensa oficial, terá efeito vinculante em relação aos demais órgãos do Poder Judiciário e à administração pública direta e indireta, nas esferas federal, estadual e municipal, bem como proceder à sua revisão ou cancelamento, na forma estabelecida em lei. § 1º A súmula terá por objetivo a validade, a interpretação e a eficácia de normas determinadas, acerca das quais haja controvérsia atual entre órgãos judiciários ou entre esses e a administração pública que acarrete grave insegurança jurídica e relevante multiplicação de processos sobre questão idêntica. § 2º Sem prejuízo do que vier a ser estabelecido em lei, a aprovação, revisão ou cancelamento de súmula poderá ser provocada por aqueles que podem propor a ação direta de inconstitucionalidade. § 3º Do ato administrativo ou decisão judicial que contrariar a súmula aplicável ou que indevidamente a aplicar, caberá reclamação ao Supremo Tribunal Federal que, julgando-a procedente, anulará o ato administrativo ou cassará a decisão judicial reclamada, e determinará que outra seja proferida com ou sem a aplicação da súmula, conforme o caso.

25

Esse instrumento confere ao Supremo Tribunal Federal a possibilidade de atribuir

efeito vinculante às decisões, em sede de controle difuso, que este tribunal entender serem

dotadas de imperatividade cogente, de forma que as demais instâncias do judiciário e dos

outros Poderes do Estado passam a ser compelidas a cumprir a determinação contida na

súmula a partir da publicação do enunciado sumulado, possuindo este eficácia erga omnes.

Existem, ainda, outros instrumentos de compatibilização vertical das decisões

como o previsto no artigo 55734 do Código de Processo Civil Brasileiro, que permite ao

relator negar seguimento a recurso manifestamente conflitante com súmula ou

posicionamento dominante do próprio Tribunal, de Tribunal Superior ou do Supremo

Tribunal Federal.

Há também o instituto insculpido no § 1º do artigo 51835, do Código de Processo

Civil, que permite o juiz monocrático não receber o recurso de apelação quando a decisão

estiver em conformidade com súmula do Superior Tribunal de Justiça ou do Supremo

Tribunal Federal.

Com relação ao disposto no artigo 285-A36, também do Código de Processo Civil,

este instrumento possibilita o julgamento liminar de improcedência em processos com casos

idênticos, desde que, naquele juízo, já se tenha decidido a mesma controvérsia.

Assim, seja de maneira explícita, como no caso da edição de súmula vinculante,

ou de forma mais discreta, como nos instrumentos inseridos no Código de Processo Civil, os

instrumentos de compatibilização vertical das decisões inegavelmente possibilitam uma maior

padronização do judiciário e das suas decisões.

Desse modo, pode-se entender que esses instrumentos objetivam por tutelar a

unidade das decisões judiciais, de maneira a racionalizar a atividade judiciária. É justamente

nesta senda e com esse desiderato que se insere o instrumento da repercussão geral, que

objetiva a concretização da racionalização da atividade judicial em grau recursal no Supremo

Tribunal Federal.

34 Art. 557. O relator negará seguimento a recurso manifestamente inadmissível, improcedente, prejudicado ou em confronto com súmula ou com jurisprudência dominante do respectivo tribunal, do Supremo Tribunal Federal, ou de Tribunal Superior. 35 Art. 518. Interposta a apelação, o juiz, declarando os efeitos em que a recebe, mandará dar vista ao apelado para responder. § 1o O juiz não receberá o recurso de apelação quando a sentença estiver em conformidade com súmula do Superior Tribunal de Justiça ou do Supremo Tribunal Federal. § 2o Apresentada a resposta, é facultado ao juiz, em cinco dias, o reexame dos pressupostos de admissibilidade do recurso. 36 Art. 285-A. Quando a matéria controvertida for unicamente de direito e no juízo já houver sido proferida sentença de total improcedência em outros casos idênticos, poderá ser dispensada a citação e proferida sentença, reproduzindo-se o teor da anteriormente prolatada.

26

Portanto, conclui-se que o instituto da repercussão geral objetiva impulsionar o

exame de casos de relevância e transcendência comprovada, diminuindo a sobrecarga do

Supremo Tribunal Federal com a análise de casos não significativos, cujas soluções não

importem contribuição do Supremo Tribunal Federal para compatibilização vertical das

decisões.

O que este estudo irá analisar é se tal desiderato vem sendo satisfatoriamente

realizado de modo a garantir a segurança jurídica, ou se a atuação do Supremo Tribunal

Federal, na análise do instituto, mais especificamente em matérias tributárias, vem

contribuindo para a elevação do grau de insegurança de nosso ordenamento.

CAPÍTULO 2: O INSTITUTO DA REPERCUSSÃO GERAL

A matriz constitucional do recurso extraordinário sofreu significativas alterações

com o advento da Emenda Constitucional n. 45 de 2004, dentre elas a que acrescentou o § 3º

ao artigo 102 da Constituição37. Por força de tal dispositivo, passou a ser necessário que a

parte, em seu recurso, demonstre a repercussão geral das questões constitucionais discutidas

no caso.

A regulamentação desse dispositivo constitucional se fez por meio da Lei n.

11.418 de 2006, que acrescentou dois artigos ao Código de Processo Civil Brasileiro, no

âmbito da disciplina do recurso extraordinário, quais sejam o artigo 543-A38 e o artigo 543-

B39.

37 Art. 102. Compete ao Supremo Tribunal Federal, precipuamente, a guarda da Constituição, cabendo-lhe: [...] § 3º No recurso extraordinário o recorrente deverá demonstrar a repercussão geral das questões constitucionais discutidas no caso, nos termos da lei, a fim de que o Tribunal examine a admissão do recurso, somente podendo recusá-lo pela manifestação de dois terços de seus membros. 38 Art. 543-A. O Supremo Tribunal Federal, em decisão irrecorrível, não conhecerá do recurso extraordinário, quando a questão constitucional nele versada não oferecer repercussão geral, nos termos deste artigo. § 1º Para efeito da repercussão geral, será considerada a existência, ou não, de questões relevantes do ponto de vista econômico, político, social ou jurídico, que ultrapassem os interesses subjetivos da causa. § 2º O recorrente deverá demonstrar, em preliminar do recurso, para apreciação exclusiva do Supremo Tribunal Federal, a existência da repercussão geral. § 3º Haverá repercussão geral sempre que o recurso impugnar decisão contrária a súmula ou jurisprudência dominante do Tribunal. § 4º Se a Turma decidir pela existência da repercussão geral por, no mínimo, 4 (quatro) votos, ficará dispensada a remessa do recurso ao Plenário. § 5º Negada a existência da repercussão geral, a decisão valerá para todos os recursos sobre matéria idêntica, que serão indeferidos liminarmente, salvo revisão da tese, tudo nos termos do Regimento Interno do Supremo Tribunal Federal. § 6º O Relator poderá admitir, na análise da repercussão geral, a manifestação de terceiros, subscrita por procurador habilitado, nos termos do Regimento Interno do Supremo Tribunal Federal. § 7º A Súmula da decisão sobre a repercussão geral constará de ata, que será publicada no Diário Oficial e valerá como acórdão. 39 Art. 543-B. Quando houver multiplicidade de recursos com fundamento em idêntica controvérsia, a análise da repercussão geral será processada nos termos do Regimento Interno do Supremo Tribunal Federal, observado o disposto neste artigo. § 1º Caberá ao Tribunal de origem selecionar um ou mais recursos representativos da controvérsia e encaminhá-los ao Supremo Tribunal Federal, sobrestando os demais até o pronunciamento definitivo da Corte. § 2º Negada a existência de repercussão geral, os recursos sobrestados considerar-se-ão automaticamente não admitidos. § 3º Julgado o mérito do recurso extraordinário, os recursos sobrestados serão apreciados pelos Tribunais, Turmas de Uniformização ou Turmas Recursais, que poderão declará-los prejudicados ou retratar-se. § 4o Mantida a decisão e admitido o recurso, poderá o Supremo Tribunal Federal, nos termos do Regimento Interno, cassar ou reformar, liminarmente, o acórdão contrário à orientação firmada. § 5º O Regimento Interno do Supremo Tribunal Federal disporá sobre as atribuições dos Ministros, das Turmas e de outros órgãos, na análise da repercussão geral.

28

A técnica funciona como filtro recursal, permitindo que o Supremo Tribunal

Federal não julgue processos destituídos de repercussão geral. Trata-se, portanto, de mais um

requisito de admissibilidade do recurso extraordinário, que deverá ser demonstrado pela parte

recorrente em preliminar.

Faz-se importante ressaltar, ainda, que a repercussão geral passou a ser exigida

apenas com a entrada em vigor da regulamentação da matéria pela Emenda Regimental n. 21

de 2007, que alterou o Regimento Interno do Supremo Tribunal Federal.

Tal Emenda Regimental normatizou o procedimento do instituto da repercussão

geral, considerando que nela se encontra expressamente a determinação de que conste, no

recurso extraordinário, preliminar fundamentada sobre a repercussão geral da matéria.

No presente capítulo, discorrer-se-á sobre a evolução histórica do sistema de

filtragem recursal brasileiro, bem como sobre os diversos institutos do direito estrangeiro que

serviram como fonte de inspiração para repercussão geral, chegando à origem da desse

instituto no Brasil e na delineação da natureza jurídica da repercussão geral e os aspectos

processuais inerentes a esse instituto e ao recurso extraordinário, tratando desde o momento

de aferição do instituto, do quorum necessário para que se possa reconhecer a repercussão

geral da matéria constitucional discutida, até à eficácia do reconhecimento e do não

reconhecimento do instituto em análise na questão debatida.

Em um momento final, analisar-se-á o fato dessa restrição ao conhecimento de

matérias constitucionais decorrente da implementação do requisito da repercussão geral,

dentre essas matérias, aquelas concernentes a direitos fundamentais, é justificável do ponto de

vista da efetividade do processo, uma vez que impactará inevitavelmente sobre a quantidade

de questões que serão apreciadas pelo Supremo Tribunal Federal em sede de controle difuso

de constitucionalidade e consequentemente mitigaria o direito fundamental de acesso à

justiça.

Assim, a instituição da repercussão geral como requisito de admissibilidade do

recurso extraordinário, de uma lado, imporia um óbice ao conhecimento de matérias

constitucionais que não venham a apresentar tal repercussão, e, de outro lado, garantiria uma

maior celeridade na tramitação dos processos em nossa Corte Máxima.

Essa tensão advinda entre a necessidade de observação desses dois direitos

fundamentais, sem que um venha a mitigar o outro, também será objeto de análise.

Nesse palmilhar, se dará a apresentação de dados estatísticos que revelam os

resultados do estabelecimento desse filtro recursal na pauta do Supremo Tribunal Federal,

ressaltando o caráter deste como o “guardião precípuo” da Constituição Federal , devendo,

29

nesta condição, dar a última palavra sobre a constitucionalidade de atos normativos no

controle difuso.

2.1 O antecedente histórico da repercussão geral no Brasil

No Brasil, antes da instituição da repercussão geral como requisito de

admissibilidade do recurso extraordinário, pode-se observar a experiência da arguição de

relevância da questão afirmada para o seu conhecimento em sede extraordinária.

A arguição de relevância foi instituída em 1975, como um pressuposto especial de

cabimento do recurso extraordinário, tendo por finalidade a restrição do número de casos

levados à Corte40.

Naquele período, a Corte tinha a função de zelar por todo o direito positivo

federal, tanto o constitucional, como o infraconstitucional, por isso, havia uma sobrecarga de

processos de contorno dramático.

Preocupado com essa crescente sobrecarga de trabalho, o Supremo Tribunal

Federal, exercitando a competência legislativa primária que lhe fora constitucionalmente

conferida, acrescentou a Emenda Regimental n. 3 ao seu regimento interno, a qual alterava

substancialmente o seu artigo 30841. Nessa Emenda, foi prevista a relevância da questão

federal como critério balizador da apreciação de recursos extraordinários pela Corte.

40 O regime da arguição de relevância pode ser estudado de maneira mais detalhada em GOMES JR., Luiz Manoel. A arguição de relevância: a repercussão geral das questões constitucional e federal. Rio de Janeiro: Forense, 2001. 41 O teor do dispositivo: “Art. 308. Salvo nos casos de ofensa à Constituição ou relevância da questão federal, não caberá recurso extraordinária, a que alude o seu art. 119, parágrafo único, das decisões proferidas: I – nos processos por crime ou contravenção a que não sejam cominadas penas de multa, prisão simples ou detenção, isoladas, alternadas ou acumuladas, bem como as medidas de segurança com eles relacionadas; II – nos habeas corpus, quando não trancarem ação penal, não lhe impedirem a instauração ou a renovação, nem declararem a extinção da punibilidade; III – nos mandados de segurança, quando não julgarem o mérito; IV – nos litígios decorrentes: a) de acidente do trabalho; b) das relações de trabalho mencionadas no artigo 110 da Constituição; c) da previdência social; d) da relação estatutária de serviço público, quando não for discutido o direito à constituição ou subsistência da própria relação jurídica fundamental; V. nas ações possessórias, nas de consignação em pagamento, nas relativas à locação, nos procedimentos sumaríssimos e nos processos cautelares; VI. nas execuções por título judicial; VII. sobre extinção do processo, sem julgamento do mérito, quando não obstarem a que o autor intente de novo a ação; VIII. nas causas cujo valor, declarado na petição inicial, ainda que para efeitos fiscais, ou determinado pelo juiz, se aquele for inexato ou desobediente aos critérios legais, não exceda de 100 vezes o maior salário-mínimo vigente no País, na data do seu ajuizamento, quando uniformes as decisões das instâncias ordinárias; e de 50, quando entre elas tenha havido divergência, ou se trate de ação sujeita à instância única".

30

Tal ato do Supremo Tribunal Federal ensejou duas modificações no artigo 11942

da Constituição de 1967, de modo a institucionalizar, no plano constitucional, a utilização da

relevância da questão federal como critério para descarte de recursos, sob o nomen juris de

arguição de relevância.

Deve-se salientar que a relevância43 se prestava a catalisar o ponto de vista da

Corte sobre a função do recurso extraordinário e sobre os temas que entendia serem

merecedores de apreciação da Corte em razão da contribuição que a decisão daria para o

desenvolvimento do sistema positivo e para aperfeiçoamento das instituições.

Após 13 anos de vigência, a arguição de relevância veio a ser totalmente

eliminada do nosso ordenamento jurídico com a promulgação da Constituição de 1988.

Embora se diga que a arguição de relevância foi o antecedente histórico nacional

da repercussão geral, necessário se faz ressaltar que a ligação entre os dois institutos está mais

relacionada às linhas gerais de ambos, do que aos aspectos propriamente dogmáticos de cada

um deles44.

A repercussão geral deve ser julgada em sessão pública e a recusa desse requisito

de admissibilidade depende de fundamentação que, embora possa ser concisa, deve ser

explícita, enquanto a arguição de relevância era julgada em sessão secreta e sem

fundamentação alguma.

42 Com efeito, o artigo 119 da Constituição Federal de 1967 passou a vigorar com a seguinte redação: “Art. 119. Compete ao Supremo Tribunal Federal: [...] III - julgar, mediante recurso extraordinário, as causas decididas em única ou última instância por outros tribunais, quando a decisão recorrida: a) contrariar dispositivo desta Constituição ou negar vigência de tratado ou lei federal; b) declarar a inconstitucionalidade de tratado ou lei federal; c) julgar válida lei ou ato do governo local contestado em face da Constituição ou de lei federal; ou d) der à lei federal interpretação divergente da que lhe tenha dado outro Tribunal ou o próprio Supremo Tribunal Federal [...]”. 43 Nas palavras de Arruda Alvim, “historicamente(no sistema de arguição de relevância), nas disciplinas iniciais, as exclusões feitas pelo regimento interno do STF elencavam as hipóteses objeto de descabimento, em regra, do recurso extraordinário, mas simultânea ou paralelamente, desde que houvesse o comparecimento da relevância da hipótese da excluída, o recurso viria a ser objeto de julgamento; ou seja a relevância dizia respeito e incidia no universo das hipóteses normalmente excluídas, e deixaria de o ser uma dessas hipóteses, diante da relevância do caso concreto; com a evolução e com o aumento das hipóteses excluídas – o sistema de excluir nominalmente as causas passou a ser não funcional, porque o número de exclusões foi aumentado -, a definição passou a ser positiva, cabendo o recurso nos casos regimentalmente previstos, e, ainda, quando não prevista a hipótese, em relação à qual não cabia o recurso, esse passaria a caber, desde que a hipótese se apresentasse como relevante” ARRUDA ALVIM. A EC n. 45 e o instituto da Repercussão Geral. In: WAMBIER, Teresa Arruda Alvim et al (Coord.). Reforma do Judiciário: primeiras reflexões sobre a Emenda Constitucional n. 45/2004. São Paulo: RT, 2005, p. 94. 44 A OAB sempre manifestou discordância em relação à adoção de filtros da natureza da arguição de relevância e da repercussão geral. Tal feita se faz explícita no discurso do então presidente do Conselho Federal, Rubens Aprobato Machado, por ocasião da posse na presidência do STJ do Ministro Nilson Naves. Disponível em: <http://www.stj.gov.br/webstj/Noticias/download/Discurso%20de%20Approbato.doc.>. Acesso em 11 ago. de 2012.

31

Ademais, há também uma diferença procedimental, considerando que a anterior

arguição de relevância tinha autonomia procedimental, com processamento em separado, em

petição e instrumento próprios, enquanto a repercussão geral deve ser veiculada como

preliminar formal e fundamentada na mesma petição recursal45.

2.2 O Direito estrangeiro como fonte de inspiração da repercussão geral

A massificação das relações jurídicas gerada, fundamentalmente, pela Revolução

Industrial, repercutiu de maneira direta nos tribunais de cúpula de diversos países.

O incremento do número de relações jurídicas, associado ao movimento mundial

pelo acesso à justiça, acarretou o aumento do número de demandas levadas ao Poder

Judiciário, contribuindo para o assoberbamento dos tribunais em todos os quadrantes do

globo.

Diante desse quadro, as nações passaram a adotar medidas com o fito de amenizar

os efeitos nocivos da sobrecarga em que estavam inseridas as suas cortes supremas. Dentre

essas medidas, está a criação de institutos que objetivam selecionar os casos a serem

analisados pelas supremas cortes.

Assim, surgiram instrumentos análogos à repercussão geral, no direito estrangeiro,

que serviram de inspiração para a formulação do filtro recursal inserido no ordenamento

jurídico brasileiro.

Na Argentina, o Recurso Extraordinário, assim como no Brasil, tem clara

inspiração no modelo do Judiciary Act46 dos Estados Unidos. Tal espécie recursal foi prevista

na Lei Federal n. 27 de 1862 do referido país47.

Todavia, a instituição do filtro de admissibilidade recursal foi implementada, no

direito positivo argentino, apenas em 1990, por obra da Lei n. 23.774. Tal lei alterou, entre

outros, o artigo 280 do Código Procesal Civil y Comercial de La Nación, passando a viger a

regra que a Corte Argentina, de acordo com a sua discricionariedade, pode rejeitar os

45 SOUZA, Bernardo Pimentel. Dos recursos constitucionais. Brasília: Brasília Jurídica, 2007, p. 110. 46 Tal modelo será abordado mais detidamente em um momento posterior. 47 DANTAS, Bruno. Repercussão geral: perspectivas histórica, dogmática e de direito comparado: questões processuais. São Paulo: RT, 2008, p. 114.

32

Recursos Extraordinários por falta de lesão federal não suficiente ou quando as questões

discutidas carecerem de substancialidade ou de transcendência48.

Já na Inglaterra, foi introduzida, em 1934, lei49 que determina a exigência de

concessão de licença para recorrer ao Appeal Comittee (Comissão de Recursos) da Câmara

dos Lordes, corte de última instância dos países sob a sua jurisdição50.

Segundo essa lei, se o tribunal a quo se recusa a fornecer a licença, a parte pode

requerê-la diretamente ao Appeal Comittee da Câmara dos Lordes, que se manifestará por,

pelo menos, três juízes. O critério utilizado pela Câmara dos Lordes para conceder a licença

para recorrer é o da relevância pública geral.

Deve-se ressaltar, em pontuação final, relativamente ao modelo inglês, que não

existem parâmetros no sistema inglês para definir o que seria uma questão de importância

pública geral, de maneira que cabe exclusivamente à Câmara dos Lordes o seu balisamento.

Por fim, deve-se remeter o presente estudo à clássica prática da Suprema Corte

estadunidense cuja concepção paradigmática de filtro de acesso à Suprema Corte inspira

diversos países do mundo51.

O procedimento denominado writ of certionari52 é o único meio de o processo

chegar à Suprema Corte, nos Estados Unidos.

O quórum para concessão do certionari é definido por uma regra costumeira da

Suprema Corte. Segundo essa regra, o certionari será concedido quando, pelo menos, quatro

juízes votarem nesse sentido, o que é chamado “regra dos quatro” (rule of four), de modo que,

mesmo que a maioria dos membros da Corte concorde que o writ of certionari deve ser

denegado, basta que uma minoria de quatro votos a favor, para que a essa posição prevaleça.

Consolidou-se, entretanto, uma prática de cavalheirismo exercida pelos presidentes, segundo a

qual, votando três juízes pela concessão do certionari, o presidente a eles adere, no que é

chamado de join-three vote.

48 Art. 280 do Código Procesal Civil y Comercial de la Nación (CPCN): “ Cuando la Corte Suprema conociere por recurso extraordinario, la recepción de la causa implicará el llamamiento de autos. La Corte, según su sana discreción, y con la sola invocación de esta norma, podrá rechazar el recurso extraordinario, por falta de agravio federal suficiente o cuando las cuestiones planteada resultaren insustanciales o carentes de trascendencia.” 49 Administration of Justice (Appeals) Act 1934.Disponível em: <http://www.legislation.gov.uk/ukpga/Geo5/24-25/40/contents>. Acesso em: 12 ago. de 2012. 50 DANTAS, Bruno. Repercussão geral: perspectivas histórica, dogmática e de direito comparado: questões processuais. São Paulo: RT, 2008, p. 126. 51 DANTAS, Bruno. Repercussão geral: perspectivas histórica, dogmática e de direito comparado: questões processuais. São Paulo: RT, 2008, p. 91. 52 Nesse procedimento, a parte sucumbente tem o prazo de 90 dias, contados a partir da intimação do acórdão proferido por uma corte federal de recursos ou a corte estadual de última instância, para protocolar um petição de certiorari perante a Suprema Corte.

33

Assim, na experiência norte-americana são reputadas como relevantes questões

relativas ao poder jurisdicional, ao sistema federal, à separação dos poderes, à segurança

nacional e assuntos do exterior, às liberdades civis e processo criminal e liberdade, à

disciplina do poder e da liberdade de comércio, ao devido processo legal substantivo e

proteção da igualdade, dentre outras53.

Cabe, ainda, o registro de que a discricionariedade da Suprema Corte norte-

americana não se manifesta apenas pela seleção dos casos que examinará, mas também pela

possibilidade de escolha, dentro de um caso, de quais questões deseja examinar (limited grant

of ceritonari).

Muitos outros países adotam semelhantes sistemas de seleção de causas para

exame pelas Cortes Supremas.

Em todos esses casos, a mesma razão encontra-se presente, qual seja, velar pela

unidade do Direito através do exame de casos significativos para a otimização da realização

dos fins do Estado Constitucional, sem sobrecarregar as Cortes Supremas com o exame de

casos sem relevância e transcendência, cujas soluções não importam contribuição para

compatibilização vertical das decisões.

2.3 Aspectos conceituais e natureza jurídica da repercussão geral

O instituto da repercussão geral foi plasmado por vocábulos cujo conteúdo

semântico é razoavelmente indicativo do objeto almejado pelo constituinte derivado.

Considerando isso, passar-se-á a discorrer sobre os aspectos conceituais desse

instituto, bem como sobre a sua natureza jurídica.

No que se refere ao seu conceito, pode-se afirmar que a repercussão geral consiste

na necessidade de que as questões constitucionais levantadas pelo recurso extraordinário

tenham a finalidade de fazer com que parcela representativa de um determinado grupo de

pessoas experimente sua influência.

53 VIANA, Juvêncio Vasconcelos. Questão de repercussão geral (§ 3º do art. 102 da Constituição Federal) e a admissibilidade do recurso extraordinário. Revista Dialética Processual, São Paulo, n. 30, 2005, p.77.

34

Para Juvêncio Vasconcelos Viana54, a noção de repercussão geral passa pela ideia

referente ao fato de que os reflexos trazidos pelo julgamento da demanda são capazes de

extrapolar o mero interesse das partes e de, muitas vezes, afetar a própria coletividade.

Sob um prisma mais voltado aos seus aspectos processuais, podemos ainda,

concluir que a repercussão geral é o pressuposto especial de cabimento do recurso

extraordinário, constitucionalmente estabelecido. Tal pressuposto impõe que o juízo de

admissibilidade do recurso leve em consideração o impacto indireto que eventual solução das

questões constitucionais em discussão terá na coletividade.

Assim sendo, pela sua abrangência, as questões relevantes não são somente

aquelas enunciadas na Lei n. 11.418, mas também outras, tais como as pertinentes aos direitos

e garantias individuais e coletivas e às cláusulas pétreas da Lei Maior.

Desse modo, podemos entender que será dotada de repercussão geral aquela

questão que ultrapassar o interesse subjetivo da causa, por envolver controvérsias que vão

além do direito individual ou pessoal das partes55.

É de se observar, também, que o conceito de tal requisito se faz eivado de

delineação absoluta.

Em razão disso, pode-se inferir, pela redação do dispositivo da repercussão geral,

que houve a utilização, pelo legislador, de um conceito jurídico que se enquadra na

qualificação de indeterminado ou vago56, o que aponta, imediatamente, para a caracterização

da relevância e transcendência da questão debatida como algo a ser avaliado em concreto, de

acordo com o caso apresentado ao Supremo Tribunal Federal.

É possível se observar, ainda, no instituto da repercussão geral, utilizando a

terminologia adotada nos sistemas austríaco e alemão, já no século XIX, tanto um núcleo,

como um halo conceitual57.

O núcleo conceitual, que, para o jurista e filósofo alemão Karl Engisch58, é o

domínio segundo o qual se tem uma noção clara do conteúdo e da extensão do conceito,