UNIVERSIDADE FEDERAL DO PARANÁ DEPARTAMENTO DE … · Aos amigos e colegas de curso que dividiram...

91

UNIVERSIDADE FEDERAL DO PARANÁ DEPARTAMENTO DE ENGENHARIA ELÉTRICA ANÁLISE DA COMPRA DE ENERGIA ELÉTRICA DOS GRANDES CONSUMIDORES CONSIDERANDO AS ENERGIAS RENOVÁVEIS Curitiba 2015

Transcript of UNIVERSIDADE FEDERAL DO PARANÁ DEPARTAMENTO DE … · Aos amigos e colegas de curso que dividiram...

UNIVERSIDADE FEDERAL DO PARANÁ DEPARTAMENTO DE ENGENHARIA ELÉTRICA

ANÁLISE DA COMPRA DE ENERGIA ELÉTRICA DOS GRANDES CONSUMIDORES CONSIDERANDO AS ENERGIAS RENOVÁVEIS

Curitiba

2015

FREDERICO COUTINHO CARVALHO SILVA LEMOS GABRIEL DE SOUZA COELHO

ANÁLISE DA COMPRA DE ENERGIA ELÉTRICA DOS GRANDES CONSUMIDORES CONSIDERANDO AS ENERGIAS RENOVÁVEIS

Trabalho de conclusão de curso apresentado ao Departamento de Engenharia Elétrica do Setor de Tecnologia da Universidade Federal do Paraná como requisito parcial para a obtenção do título de Engenheiro Eletricista.

Orientador:

Prof. Dr. Clodomiro Unsihuay-Vila

Curitiba 2015

AGRADECIMENTOS

Aos nossos pais: José Maria Silva Lemos em memória, Claudia

Coutinho Carvalho Lemos, Cláudio Vicente Coelho, Fátima de Souza Coelho

por toda confiança, carinho, amor e apoio durante toda minha vida em todos os

meus projetos de vida.

À minha família, que sempre me ofereceu os ensinamentos e

ferramentas necessários para concluir este trabalho e curso.

Aos nossos irmãos, exemplos de perseverança e companheirismo nos

apoiando sempre independente da distância.

Aos amigos e colegas de curso que dividiram experiências e

dificuldades sempre com muita parceria e amizade durante toda essa jornada.

Ao nosso professor orientador, Clodomiro, pela paciência, e

disponibilidade nos conselhos e orientações, imprescindíveis para a conclusão

deste trabalho.

Aos membros da banca examinadora deste trabalho, pelas

contribuições e sugestões feitas para o enriquecimento desta dissertação.

A todos os professores do Departamento de Engenharia Elétrica da

Universidade Federal do Paraná, pelos ensinamentos teóricos e humanos

transmitidos ao longo desses anos.

Aos colegas de trabalho das empresas que estagiamos, contribuindo

na nossa formação profissional e pessoal.

A todos aqueles que de forma direta ou indireta contribuíram para o

êxito desta caminhada nos munindo de fé e perseverança para atingir este

objetivo.

“Levamos muitos anos sendo o país do futuro.

Chegou o futuro, o futuro é hoje,

o futuro é agora.”

Fernando Henrique Cardoso

RESUMO

Este trabalho de conclusão de curso apresenta uma análise da compra de

energia elétrica no ambiente de mercado livre, principalmente para fontes de

energia alternativa e incentivada. Para tal, foram estudados vários cenários

para analisar a competitividade das fontes alternativas na composição da

energia contratada de um grande consumidor livre sitiado no sul do Brasil. Isto

é, foram apresentadas e analisados a composição da conta de energia desse

grande consumidor livre segundo seu modelo atual e outros cenários quando

inseridas estes tipos de fontes de energia renováveis na sua composição de

energia supridora. Como alicerce para compreensão do que é desenvolvido,

também são apresentados brevemente um resumo teórico que apresenta

aspectos da comercialização de energia e composição de conta de energia

elétrica um grande consumidor típico industrial. Resultados deste estudo

sugerem que a compra de energia de fontes renováveis, principalmente de

energia eólica, por parte de grandes consumidores atualmente já é competitiva

e futuramente a geração solar também se tornara economicamente competitiva

podendo ser umas das principais fontes de suprimento de energia.

Palavras-chave: Comercialização de Energia Elétrica, Energias

Renováveis e Incentivadas, Ambiente de contratação Livre, Consumidor Livre,

Custo de Energia Elétrica para grandes consumidores Industriais.

ABSTRACT

This course conclusion work presents an analysis of electricity purchase in the

free market environment, especially for alternative energy sources and

incentivized sources. To this end, various scenarios have been studied to

analyze the competitiveness of alternative sources in the energy mix hired by a

large free consumer besieged in southern Brazil. This is, has been presented

and analyzed the energy bill´s composition of this great free customer according

to their current model and other scenarios when inserted these types of

renewable energy sources in its energy contracts composition. As a foundation

for understanding what is developed, it is also briefly presented a theoretical

overview that features aspects of energy trading and composition of the

electricity bill of a major consumer typical industrial. Results of this study

suggest that the purchase of energy from renewable sources, especially wind

power, by major consumers today are already competitive and in the future

solar generation also will become economically competitive and can be a major

source of energy supply.

Keywords: Commercialization of Electric Power, Renewable Energy and

Encouraged, free market, Free Consumer, Cost of Electricity for large industrial

consumers.

LISTA DE FIGURAS

FIGURA 1.1 - CONSUMO DE ENERGIA ELÉTRICA NO BRASIL.....................2

FIGURA 1.2 – CONSUMO DE ENERGIA ELÉTICA NA REDE..........................2

FIGURA 2.1 – RELACIONAMENTO..................................................................7

FIGURA 2.2 – ENERGIA INCENTIVADA............................................................9

FIGURA 2.3 – AGENTES CADASTRADOS NA CCEE.....................................10

FIGURA 2.4 – PLD MÉDIO SUB-REGIÃO SUL................................................12

FIGURA 2.5 – CAPACIDADE INSTALADA DE GERAÇÃO ELÉTRICA NO

SIN.....................................................................................................................14

FIGURA 2.6 – COMPOSIÇÃO DO CUSTO DE ENERGIA PARA INDÚSTRIA

BRASILEIRA......................................................................................................17

FIGURA 2.7 – CUSTO DA ENERGIA ELETRICA NOS ESTADOS DO

BRASIL..............................................................................................................18

FIGURA 2.8 – CUSTO DA ENERGIA ELÉTRICA EM DIVERSOS PAÍSES.....18

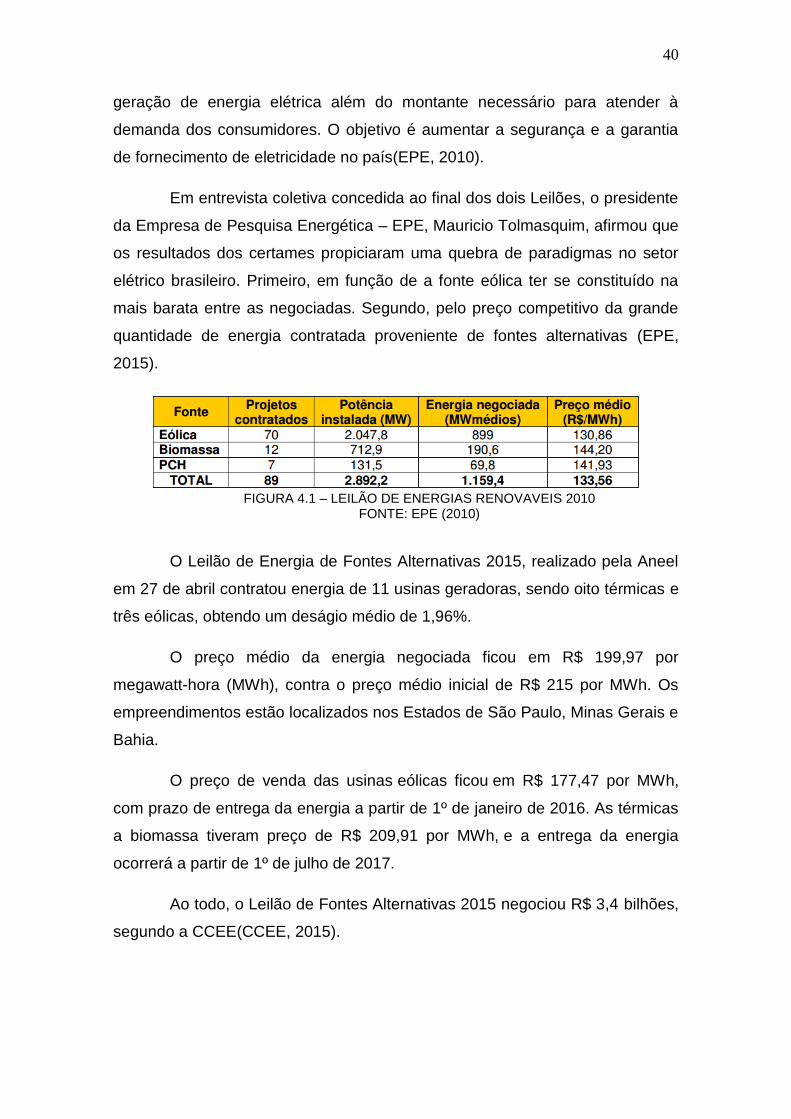

FIGURA 4.1 – LEILÃO DE ENERGIAS RENOVÁVEIS 2010 ...........................40

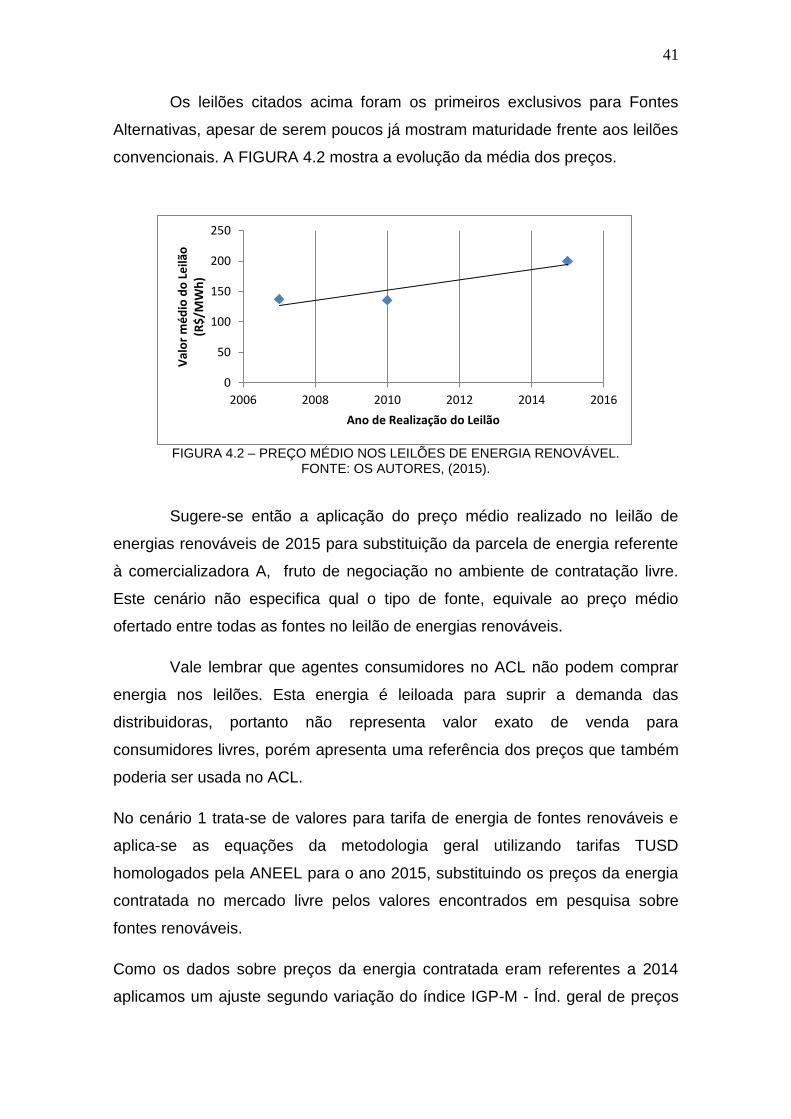

FIGURA 4.2 – PREÇO MÉDIO NOS LEILÕES DE ENERGIA RENOVÁVEL...41

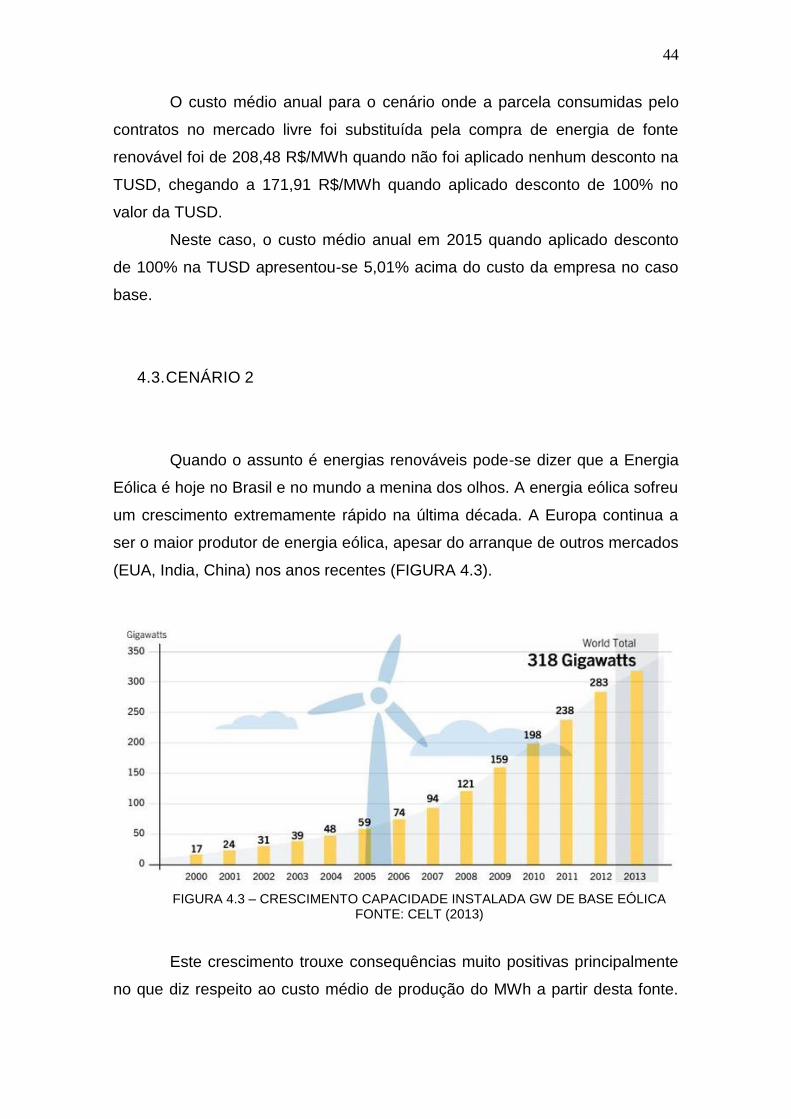

FIGURA 4.3 – CRESCIMENTO DA CAPACIDADE INSTALADA EM GW DE

BASE EÓLICA...................................................................................................44

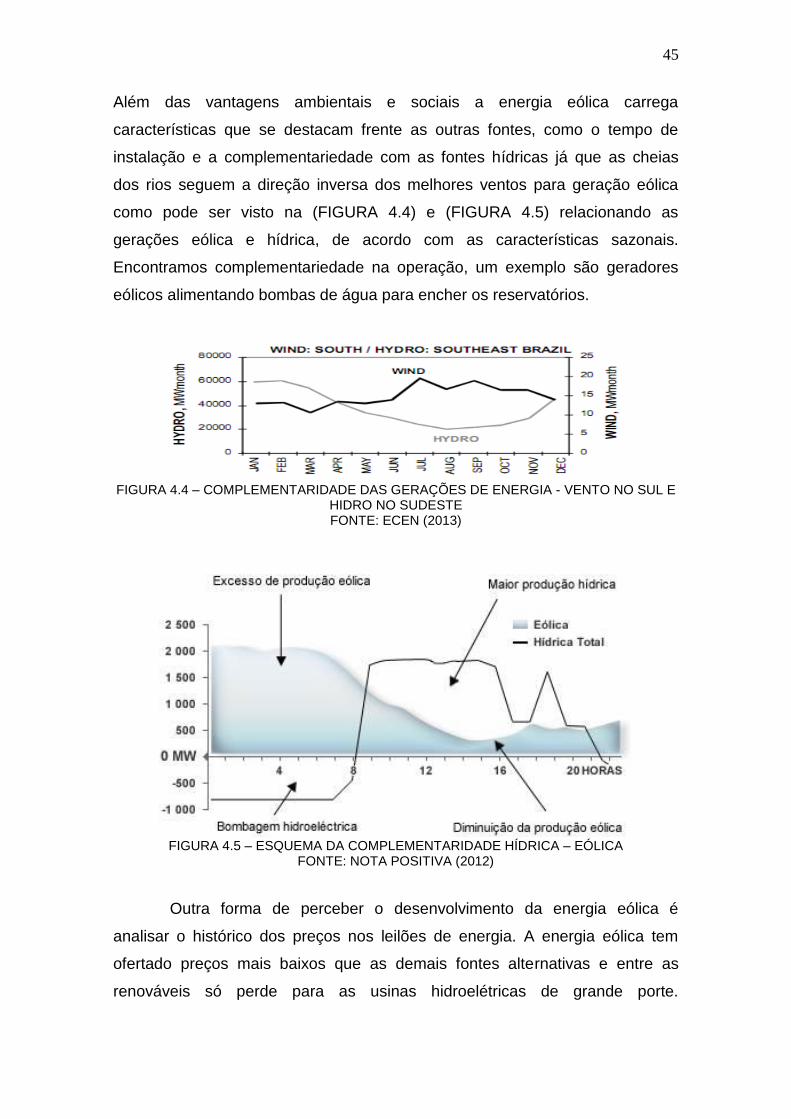

FIGURA 4.4 – COMPLEMENTARIDADE DAS GERAÇÕES DE ENERGIA –

VENTO NO SUL E HIDRO NO SUDESTE........................................................45

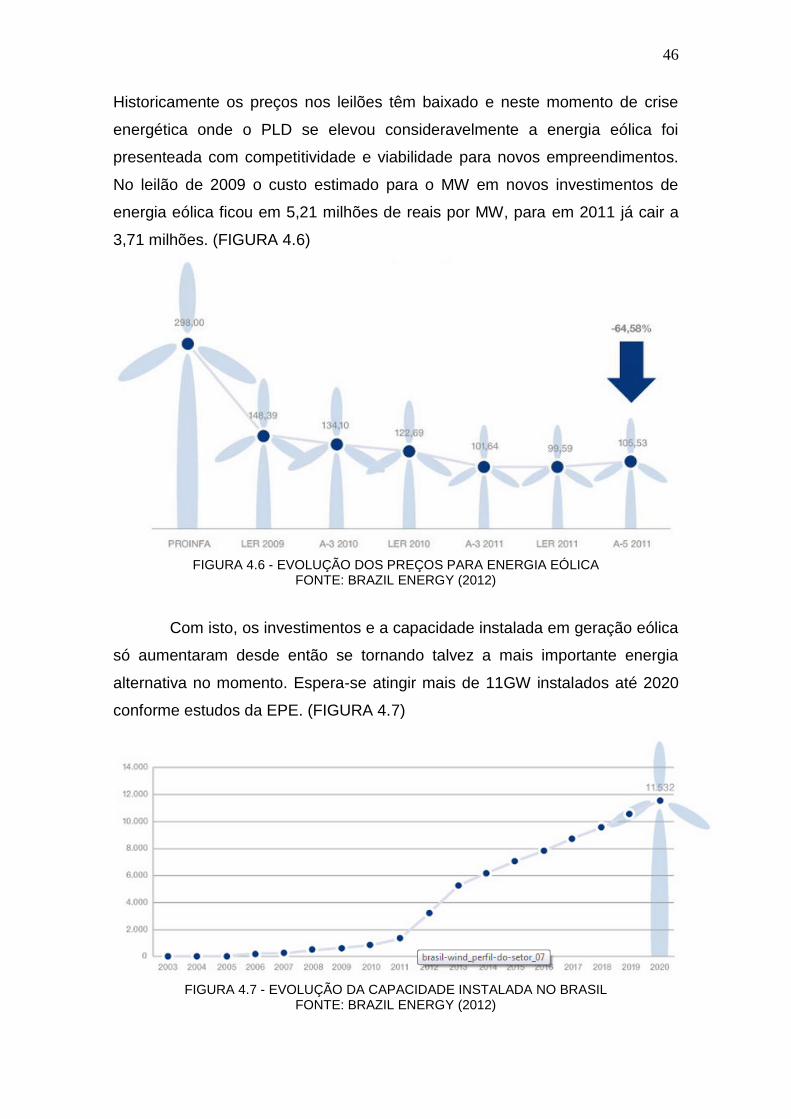

FIGURA 4.5 – ESQUEMA DA COMPLEMENTARIDADE HÍDRICA –

EÓLICA..............................................................................................................45

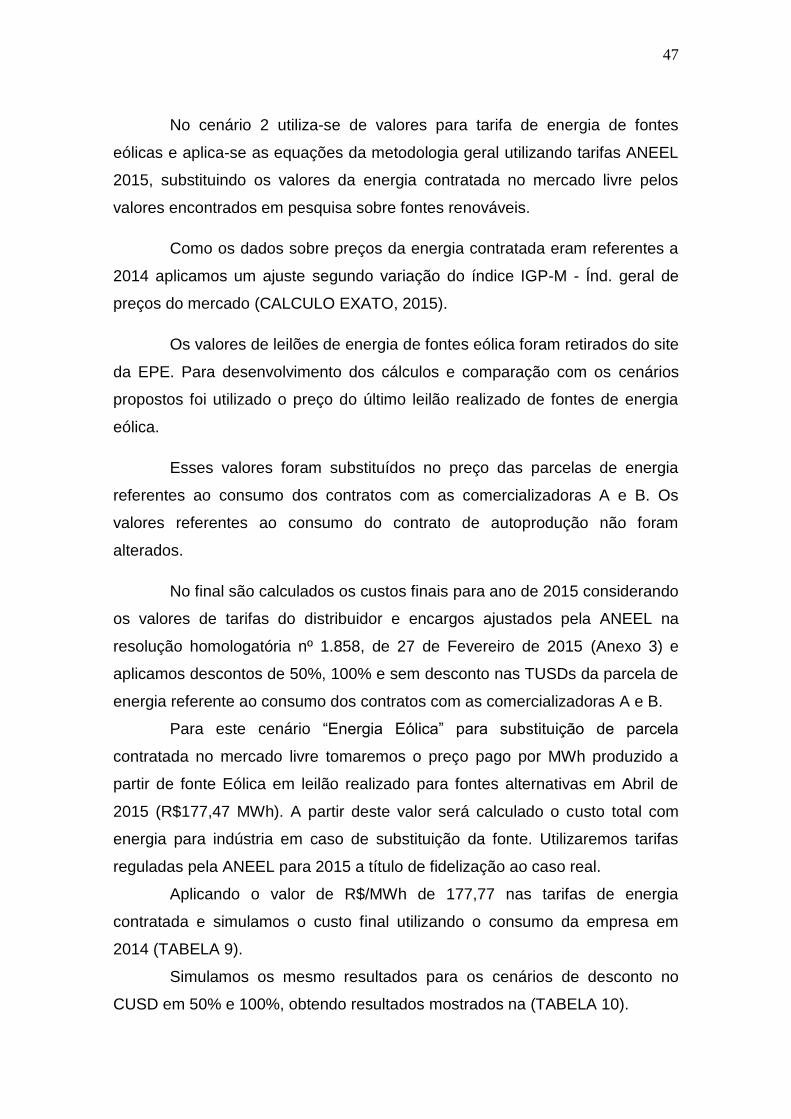

FIGURA 4.6 – EVOLUÇÃO DOS PREÇOS PARA ENERGIA EÓLICA............46

FIGURA 4.7 – EVOLUÇÃO DA CAPACIDADE INSTALADA NO BRASIL........46

FIGURA 4.8 – MÉDIA DE PREÇOS OFERTADOS EM LEILÃO 2014 PARA

BIOMASSA........................................................................................................51

FIGURA 4.9 – COMPARATIVO ENTRE OS CENÁRIOS ESTUDADOS..........60

LISTA DE TABELAS

TABELA 1 – EXEMPLO DA FATURA DA DISTRIBUIDORA............................30

TABELA 2 – PEDIDO DE COMPRA DE ENERGIA DA EMPRESA..................31

TABELA 3 – DADOS DE CONSUMO POR FORNECEDOR............................33

TABELA 4 – CUSTO FINAL EM 2014...............................................................35

TABELA 5 – CUSTO FINAL EM 2014 COM TARIFAS ANEEL.........................35

TABELA 6 – CUSTO FINAL COM TARIFAS ANEEL 215 COM CONSUMO DE

2014.................................................................................................................36

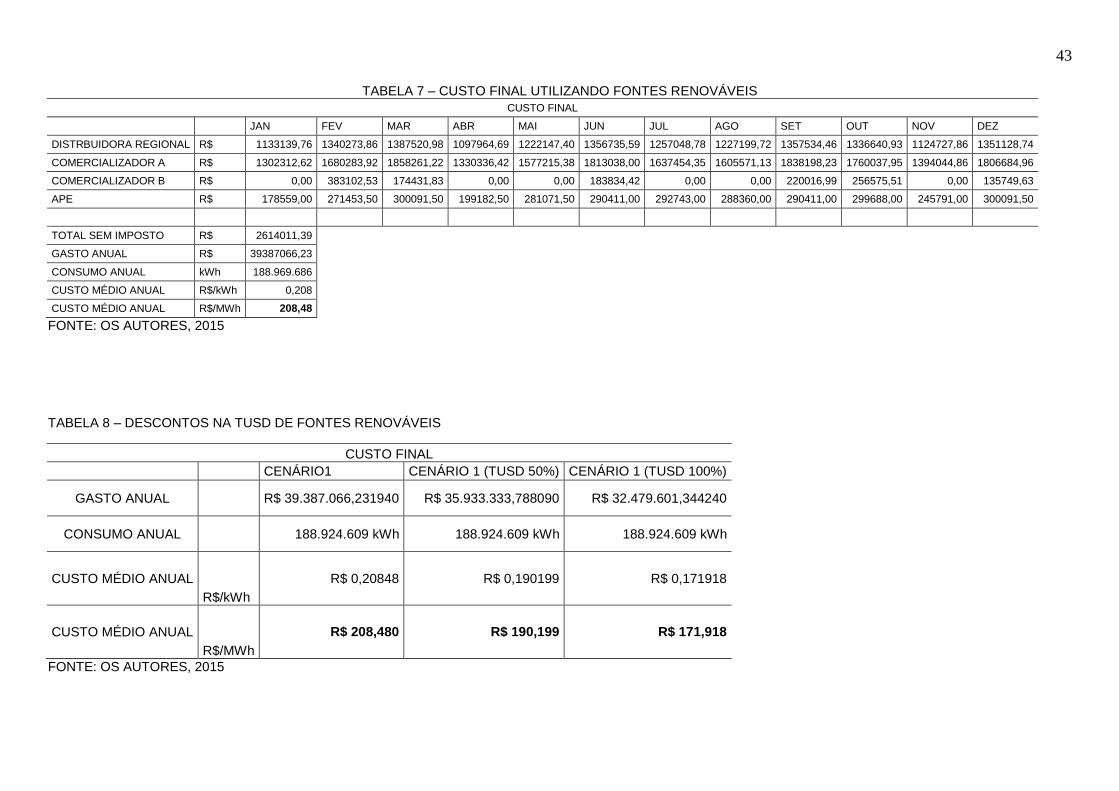

TABELA 7 – CUSTO FINAL UTILIZANDO FONTES RENOVÁVEIS..............43

TABELA 8 – DESCONTOS NA TUSD PARA FONTES RENOVÁVEIS..........43

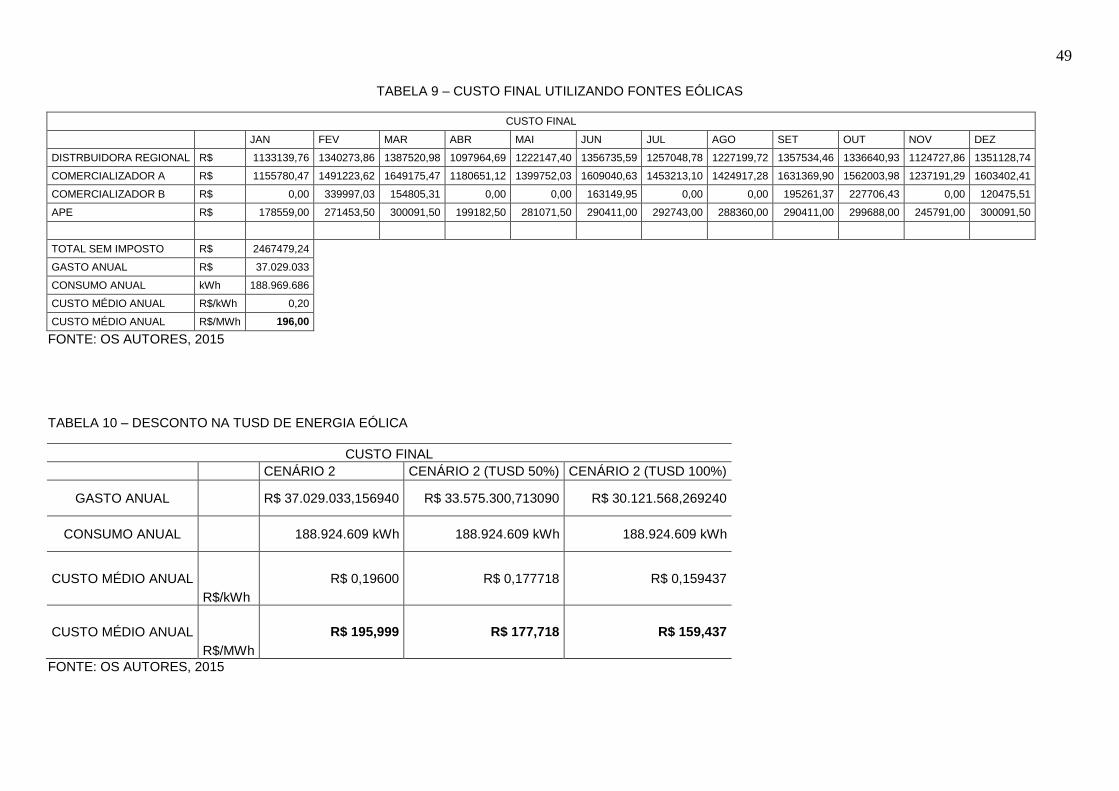

TABELA 9 – CUSTO FINAL UTILIZANDO FONTES EÓLICAS......................49

TABELA 10 – DESCONTOS NA TUSD PARA FONTES EÓLICAS..................49

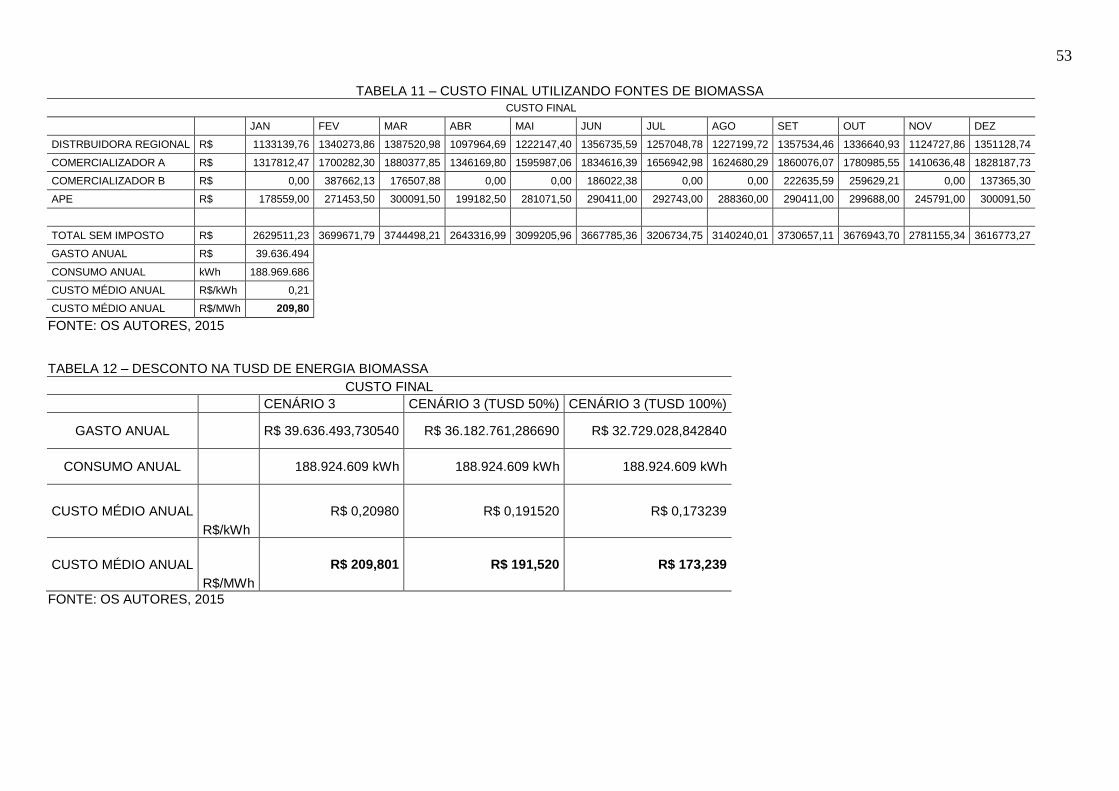

TABELA 11 – CUSTO FINAL UTILIZANDO FONTES DE BIOMASSA.............53

TABELA 12 – DESCONTOS NA TUSD PARA FONTES DE BIOMASSA........53

TABELA 13– CUSTO FINAL UTILIZANDO FONTE SOLAR............................56

TABELA 14 – DESCONTOS NA TUSD PARA FONTE SOLAR.......................56

TABELA 15 – CUSTO FINAL NO MERCADO CATIVO....................................58

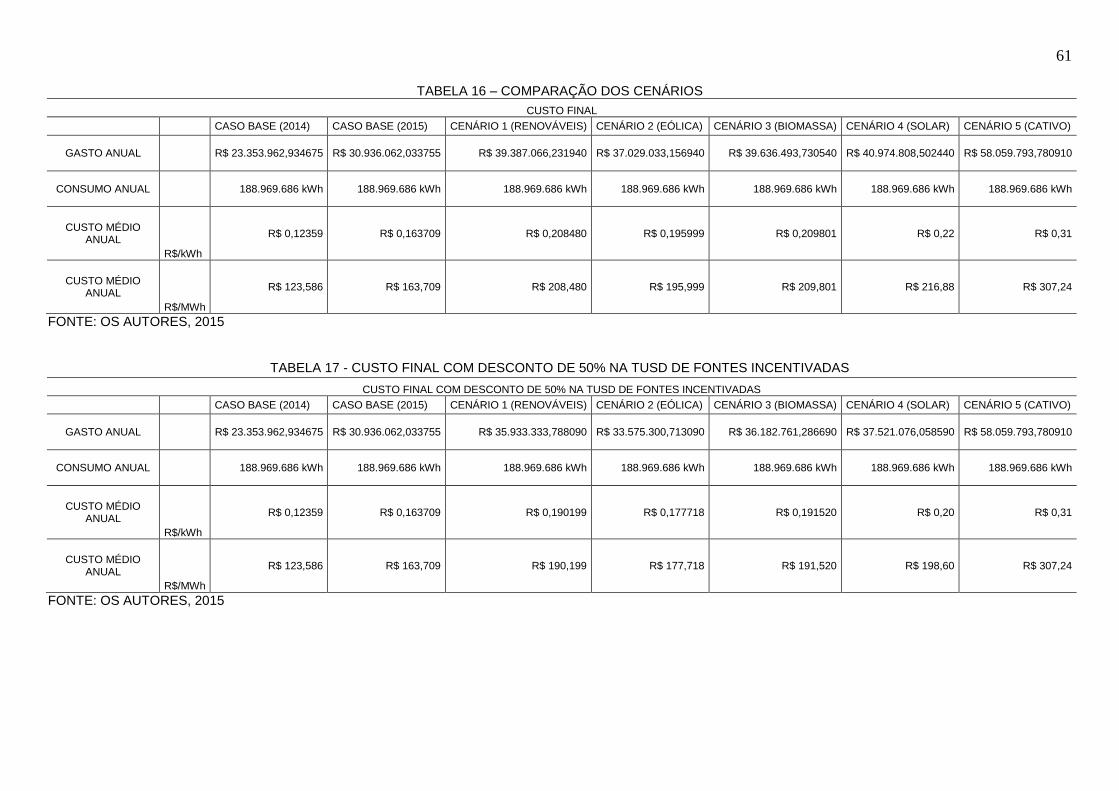

TABELA 16 – COMPARAÇÃO DOS CENÁRIOS..............................................61

TABELA 17 – CUSTO FINAL COM DESCONTO DE 50% NA TUSD DE

FONTES INCENTIVADAS.................................................................................61

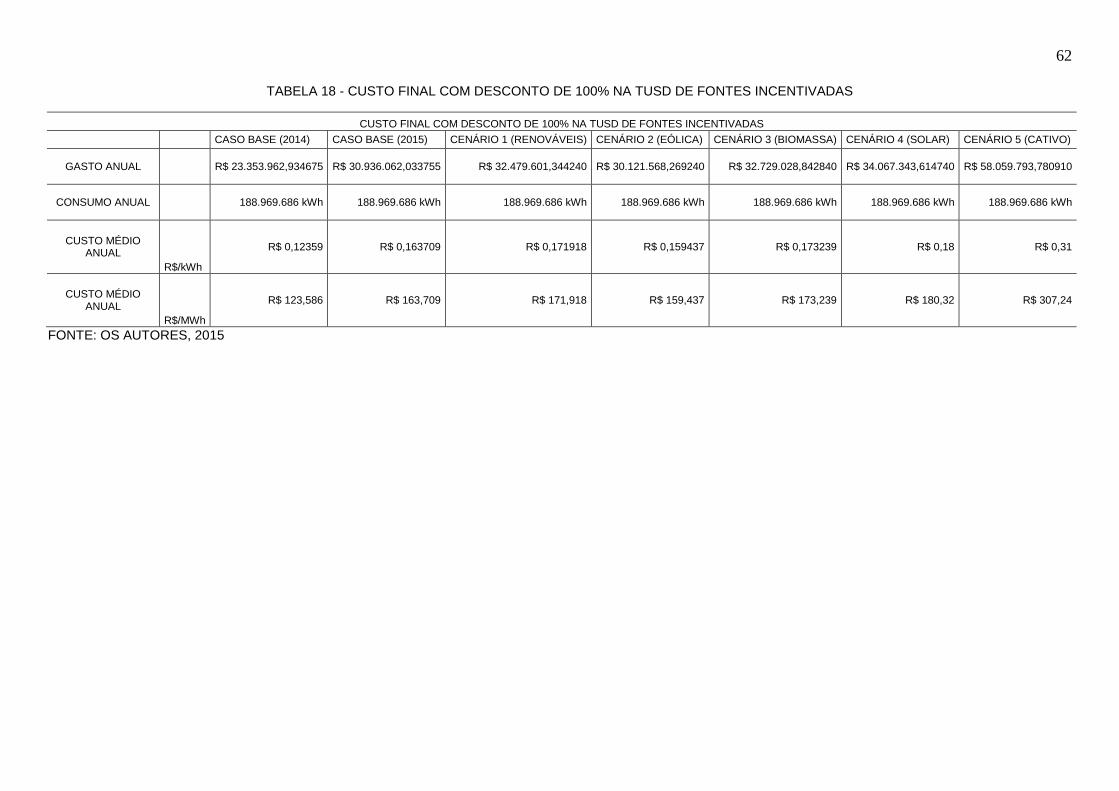

TABELA 18 – CUSTO FINAL COM DESCONTO DE 100% NA TUSD DE

FONTES INCENTIVADAS.................................................................................62

LISTA DE SIGLAS

ACL – AMBIENTE DE CONTRATAÇÃO LIVRE

ACR – AMBIENTE DE CONTRATAÇÃO REGULADO

ANEEL – AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA

APE – AUTOPRODUTOR DE ENERGIA

CCEE – CÂMARA DE COMÉRCIALIZAÇÃO DE ENERGIA ELÉTRICA

COFINS – CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE

SOCIAL

COGEN – ASSOCIAÇÃO DA INDÚSTRIA DE COGERAÇÃO DE ENERGIA

CUSD – CUSTO DO USO DO SISTEMA DE DISTRIBUIÇÃO

EPE – EMPRESA DE PESQUISA ENERGÉTICA

FIRJAN – FEDERAÇÃO DAS INDÚSTRIAS DO RIO DE JANEIRO

GD – GERAÇÃO DISTRIBUÍDA

ICMS – IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE

MERCADORIAS E SOBRE PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE

INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO

IGP-M – ÍNDICE GERAL DE PREÇOS DO MERCADO

ISS – IMPOSTO SOBRE SERVIÇOS

ONS – OPERADOR NACIONAL DO SISTEMA

PCH – PEQUENA CENTRAL HIDROELÉTRICA

PDE – PLANO DECENAL DE ENERGIA

PIS – PROGRAMA DE INTEGRAÇÃO SOCIAL

PLD – PREÇO DE LIQUIDAÇÃO DE DIFERENÇAS

PROINFA – PROGRAMA DE INCENTIVO AS FONTES ALTERNATIVAS

MME – MINISTÉRIO DE MINAS E ENERGIA

TUSD – TARIFA DO USO DO SISTEMA DE DISTRIBUÍÇÃO

LISTA DE SIGLAS

USD – USO DO SISTEMA DE DISTRIBUIÇÃO

COPEL – COMPANHIA PARANAENSE DE ENERGIA ELÉTRICA

TE – TARIFA DE ENERGIA

UNICA – UNIÃO DAS INDÚSTRIAS DE CANA DE AÇÚCAR

SUMÁRIO

1. INTRODUÇÃO ...................................................................................................... 1

1.1. CONTEXTO E MOTIVAÇÃO ........................................................................... 1

1.2. OBJETIVOS........................................................................................................ 3

1.2.1. OBJETIVO GERAL ......................................................................................... 3

1.2.2. OBJETIVOS ESPECÍFICOS ........................................................................... 4

1.3. ESTRUTURA DO DOCUMENTO ..................................................................... 4

2. REVISÃO TEÓRICA ............................................................................................ 6

2.1. MODELO ATUAL ............................................................................................... 6

2.2. CRISE ENERGÉTICA ATUAL ........................................................................ 11

2.3. ENERGIAS RENOVÁVEIS NO BRASIL ....................................................... 12

2.4. PERSPECTIVA DAS ENERGIAS ALTERNATIVAS NO MUNDO ............ 15

2.5. ANÁLISE DA COMPRA DE ENERGIA ELÉTRICA DOS GRANDES

CONSUMIDORES CONSIDERANDO AS ENERGIAS RENOVÁVEIS ........... 17

3. METODOLOGIA ................................................................................................ 20

4. DESENVOLVIMENTO DO TRABALHO ........................................................ 29

4.1. CASO BASE ....................................................................................................... 29

4.2. CENÁRIO 1 ........................................................................................................ 39

4.3. CENÁRIO 2 ........................................................................................................ 44

4.4. CENÁRIO 3 ........................................................................................................ 50

4.5. CENÁRIO 4 ........................................................................................................ 54

4.6. CENÁRIO 5 ........................................................................................................ 57

5. RESULTADOS ..................................................................................................... 59

6. CONCLUSÕES E TRABALHOS FUTUROS ................................................. 63

6.1. CONSIDERAÇÕES FINAIS ............................................................................. 63

6.2. TRABALHOS FUTUROS ................................................................................. 65

REFERÊNCIAS ............................................................................................................ 66

1

1. INTRODUÇÃO

1.1. CONTEXTO E MOTIVAÇÃO

Desde o dia 7 de julho de 1995, quando foi sancionada a lei 9.074 que

estabeleceu mecanismos de regulação e fiscalização para o comércio de

energia elétrica no Brasil, os grandes consumidores passaram a ter um leque

de opções para compra de energia. Contratos de longa duração tornaram

possível planejar estratégias de investimento e as negociações por melhores

preços tornaram-se parte do dia a dia de administradores e engenheiros nas

grandes indústrias por todo país.

Com os entraves principalmente do setor ambiental, a construção de

grandes usinas hidroelétricas tornou-se uma questão delicada e complexa e a

cada dia as grandes obras de geração tornaram-se mais raras. Além disso

novas tecnologias de pequenas usinas geradoras, sejam elas hidráulicas,

solares, eólicas, biomassa e outras passaram a despontar como uma nova

alternativa para aumentar a capacidade da matriz energética.

Desta forma, passou a ser de suma importância fazer com que estes

novos agentes geradores sejam competitivos no mercado de energia,

oferecendo energia com preços atraentes aos agentes consumidores livres e

especiais.

Vislumbrando um cenário justo aos diversos tipos de agentes

geradores, este trabalho de conclusão de curso fará uma análise comparativa

entre o modelo atual adotado por uma indústria de grande porte sediada na

região metropolitana de Curitiba – PR - Brasil, que atualmente compra energia

de grandes usinas a partir do mercado livre de energia e em um cenário

hipotético onde passaria a comprar energia de usinas de energias alternativas

e incentivadas.

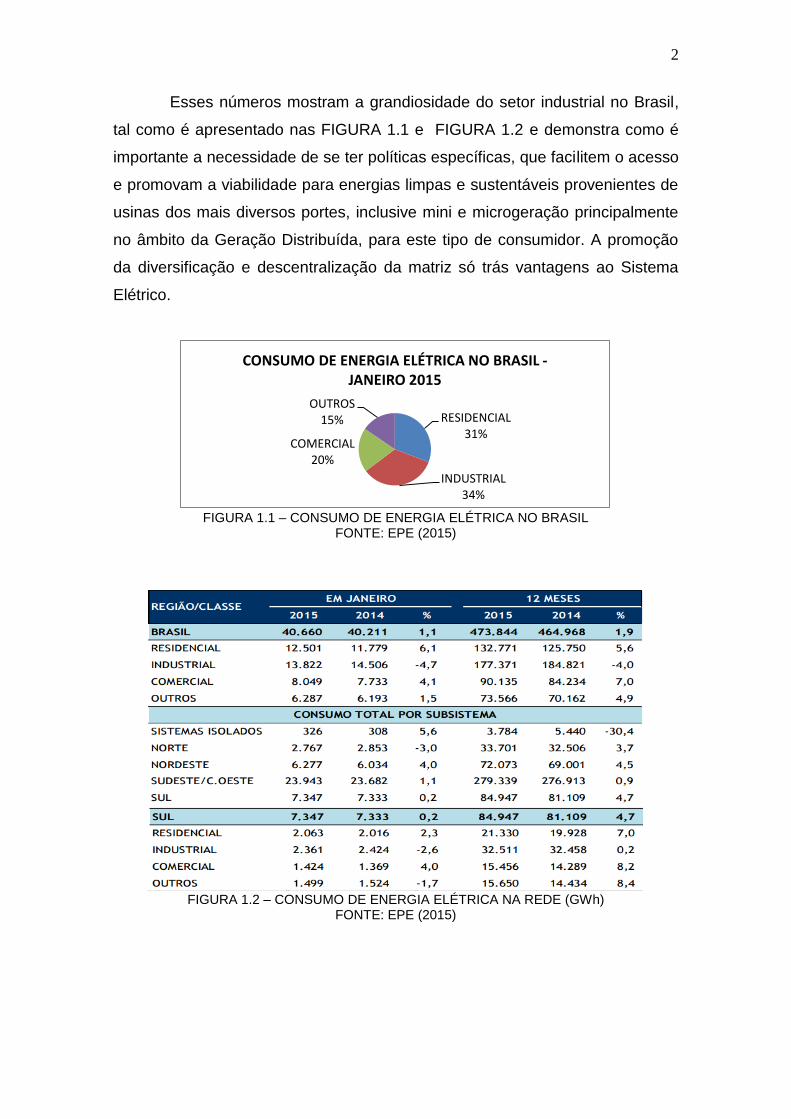

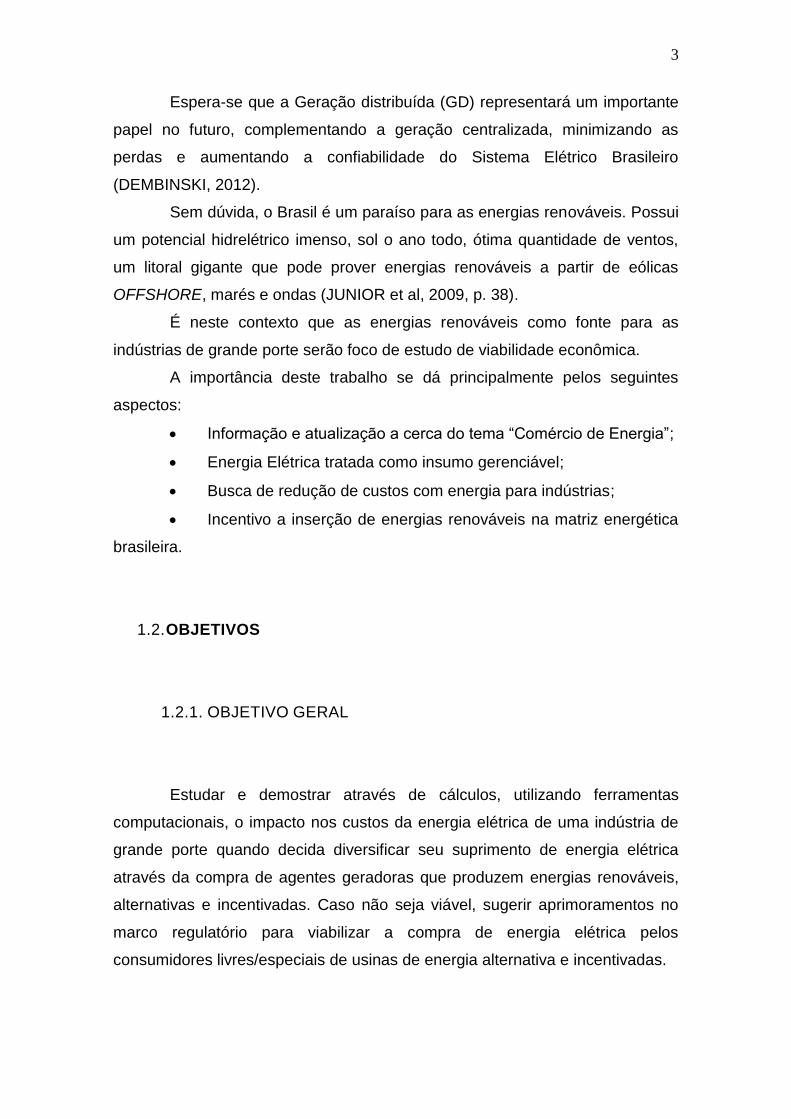

Em janeiro de 2015 o setor industrial brasileiro foi responsável pelo

consumo de 13.822GWh, equivalente a 34% do total consumido no país.

Foram contabilizados 177.371GWh entre Janeiro de 2014 a Janeiro de 2015.

Somente no subsistema Sul, a indústria consumiu 2.361GWh (EPE, 2015).

2

Esses números mostram a grandiosidade do setor industrial no Brasil,

tal como é apresentado nas FIGURA 1.1 e FIGURA 1.2 e demonstra como é

importante a necessidade de se ter políticas específicas, que facilitem o acesso

e promovam a viabilidade para energias limpas e sustentáveis provenientes de

usinas dos mais diversos portes, inclusive mini e microgeração principalmente

no âmbito da Geração Distribuída, para este tipo de consumidor. A promoção

da diversificação e descentralização da matriz só trás vantagens ao Sistema

Elétrico.

FIGURA 1.1 – CONSUMO DE ENERGIA ELÉTRICA NO BRASIL

FONTE: EPE (2015)

FIGURA 1.2 – CONSUMO DE ENERGIA ELÉTRICA NA REDE (GWh)

FONTE: EPE (2015)

RESIDENCIAL 31%

INDUSTRIAL 34%

COMERCIAL 20%

OUTROS 15%

CONSUMO DE ENERGIA ELÉTRICA NO BRASIL - JANEIRO 2015

3

Espera-se que a Geração distribuída (GD) representará um importante

papel no futuro, complementando a geração centralizada, minimizando as

perdas e aumentando a confiabilidade do Sistema Elétrico Brasileiro

(DEMBINSKI, 2012).

Sem dúvida, o Brasil é um paraíso para as energias renováveis. Possui

um potencial hidrelétrico imenso, sol o ano todo, ótima quantidade de ventos,

um litoral gigante que pode prover energias renováveis a partir de eólicas

OFFSHORE, marés e ondas (JUNIOR et al, 2009, p. 38).

É neste contexto que as energias renováveis como fonte para as

indústrias de grande porte serão foco de estudo de viabilidade econômica.

A importância deste trabalho se dá principalmente pelos seguintes

aspectos:

Informação e atualização a cerca do tema “Comércio de Energia”;

Energia Elétrica tratada como insumo gerenciável;

Busca de redução de custos com energia para indústrias;

Incentivo a inserção de energias renováveis na matriz energética

brasileira.

1.2. OBJETIVOS

1.2.1. OBJETIVO GERAL

Estudar e demostrar através de cálculos, utilizando ferramentas

computacionais, o impacto nos custos da energia elétrica de uma indústria de

grande porte quando decida diversificar seu suprimento de energia elétrica

através da compra de agentes geradoras que produzem energias renováveis,

alternativas e incentivadas. Caso não seja viável, sugerir aprimoramentos no

marco regulatório para viabilizar a compra de energia elétrica pelos

consumidores livres/especiais de usinas de energia alternativa e incentivadas.

4

1.2.2. OBJETIVOS ESPECÍFICOS

Para alcançar o objetivo geral é necessário:

Estudar a comercialização e composição tarifária de energia

elétrica de consumidores livres, no Brasil.

Analisar os dados fornecidos pela indústria em questão acerca

dos contratos atuais de fornecimento de energia elétrica;

Estudar o cenário onde a parcela de energia contratada do

mercado livre de energia seja substituída por contratos de fontes renováveis e

incentivadas;

Comparar o impacto do custo de energia entre os cenários

estudados;

Propor maneiras de viabilizar a contratação de fontes advindas de

geração incentivada.

1.3. ESTRUTURA DO DOCUMENTO

O trabalho desenvolvido está dividido em cinco itens. O primeiro item é

a introdução, que apresenta aspectos básicos do trabalho, o contexto onde

está inserido e a importância para o setor elétrico. Em seguida são

apresentados os objetivos gerais e específicos e a estrutura deste documento.

O segundo capítulo trás uma revisão teórica sobre o tema abordado

com o intuito de munir o leitor de conceitos necessários para o entendimento

do mesmo.

No terceiro capítulo é descrita a metodologia utilizada para atingir os

objetivos do trabalho. É apresentada passo a passo a formulação matemática

utilizada para calculo dos custos de energia que serão utilizados no decorrer

dos cenários propostos.

O quarto capítulo trás o estudo do caso base, mostrando atual situação

e método utilizado pela indústria referência para composição do seu

5

fornecimento. Em seguida, são apresentados os outros cenários onde as

energias renováveis serão inseridas na matriz de fornecimento da indústria

analisada.

No quinto capítulo é apresentada a comparação dos cenários, a partir

dos resultados atingidos no capítulo anterior.

No sexto capítulo é feita a verificação dos objetivos propostos e uma

síntese dos principais aspectos abordados no trabalho, considerações finais e

propostas de trabalhos futuros.

6

2. REVISÃO TEÓRICA

2.1. MODELO ATUAL

O Brasil, por possuir um enorme potencial energético a explorar, exige

do setor elétrico a necessidade de um modelo de operação diferenciado em

relação ao restante do mundo. Principalmente quando falamos em energias

renováveis, o país precisa manter constantes inovações tecnológicas e

regulatórias para que possa usufruir desse bem.

Seguindo conceitos utilizados por outros países como Inglaterra e

Suécia o Brasil instituiu a partir de 1995 o Mercado Atacadista de Energia, a

partir disto começou a tratar a energia como produto, estimulando a

competição entre geradores e buscando redução dos custos. Com o passar

dos anos após diversas alterações na legislação chegou-se em 2004 ao atual

modelo, de acordo com a Associação Brasileira de Distribuidores Energia

Elétrica (ABRADEE), é caracterizado pelos seguintes aspectos. (ABRADEE,

2015).

Desverticalização da indústria de energia elétrica, separando as

atividades de geração, transmissão e distribuição;

Formadas por empresas públicas e privadas;

Centralização do planejamento e operação;

Regulação das atividades de transmissão e distribuição pelo

regime de incentivos, ao invés do “custo do serviço”;

Regulação da atividade de geração para empreendimentos

antigos;

Concorrência na atividade de geração para empreendimentos

novos;

Coexistência de consumidores cativos e livres;

Livres negociações entre geradores, comercializadores e

consumidores livres;

7

Leilões regulados para contratação de energia para as

distribuidoras, que fornecem energia aos consumidores cativos;

Preços da energia elétrica (commodity) separados dos preços do

seu transporte (uso do fio);

Preços distintos para cada área de concessão, em substituição à

equalização tarifária de outrora;

Mecanismos de regulação contratuais para compartilhamento de

ganhos de produtividade nos setores de transmissão e distribuição.

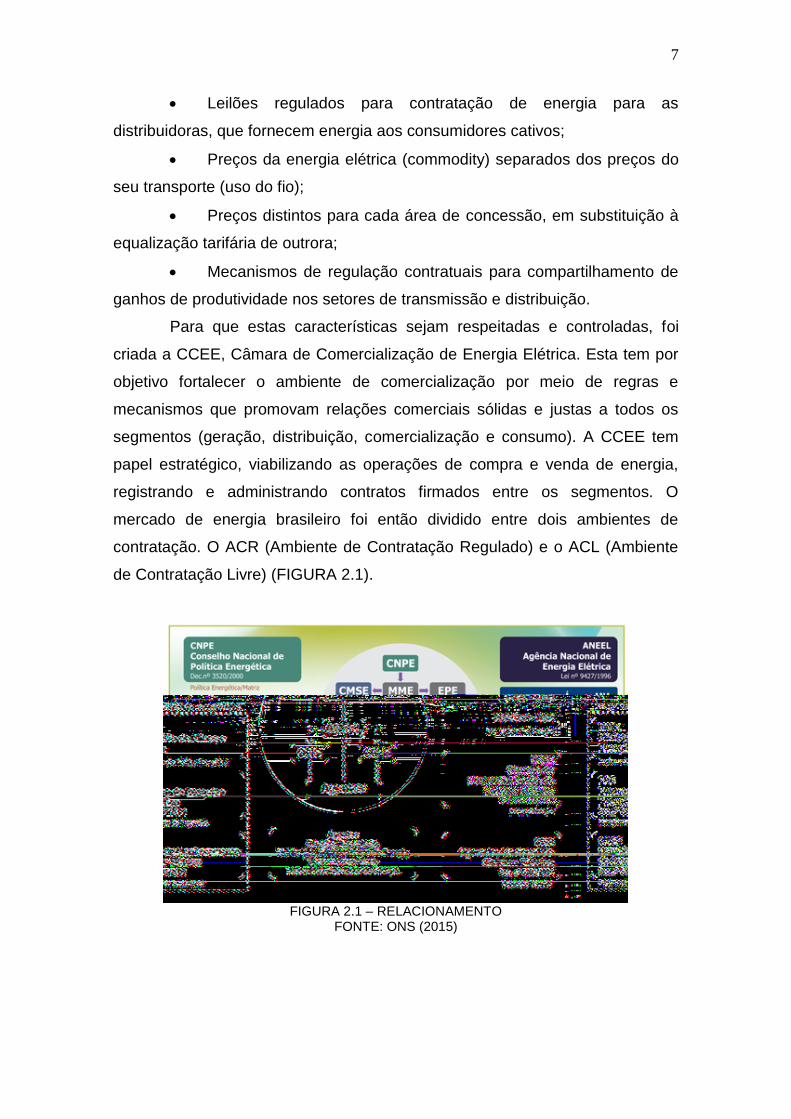

Para que estas características sejam respeitadas e controladas, foi

criada a CCEE, Câmara de Comercialização de Energia Elétrica. Esta tem por

objetivo fortalecer o ambiente de comercialização por meio de regras e

mecanismos que promovam relações comerciais sólidas e justas a todos os

segmentos (geração, distribuição, comercialização e consumo). A CCEE tem

papel estratégico, viabilizando as operações de compra e venda de energia,

registrando e administrando contratos firmados entre os segmentos. O

mercado de energia brasileiro foi então dividido entre dois ambientes de

contratação. O ACR (Ambiente de Contratação Regulado) e o ACL (Ambiente

de Contratação Livre) (FIGURA 2.1).

FIGURA 2.1 – RELACIONAMENTO

FONTE: ONS (2015)

8

Dentro do mercado regulado fazem parte os consumidores cativos e as

distribuidoras de energia. A concessionária participa de leilões organizados e

controlados pela CCEE, onde compra a energia que irá repassar aos

consumidores onde estão localizadas. Esta energia é vendida a preço fixado

pela ANEEL (Agencia Nacional de Energia Elétrica) e nela vão embutidos

encargos referentes ao sistema de distribuição. O Consumidor não possui

poder de escolha e está sujeito a variações das tarifas das distribuidoras, o que

trás incertezas ao custo de energia para indústrias e comércio. A tarifa de

energia corresponde ao custo médio dos contratos de compra de energia que a

distribuidora possui com diferentes geradores, inclusive Itaipu, e

comercializadores, além de eventuais gerações próprias. Também são

cobrados os custos pagos às empresas transmissoras de energia e

remuneração de investimentos feitos na rede de distribuição. Completa o custo

dos consumidores cativos gastos com perdas técnicas e comerciais, encargos

do setor, impostos e tributos. Estas tarifas são reajustadas pela ANEEL para

compensar a inflação e revisão tarifária das distribuidoras.

O mercado livre possui características diferentes do cativo, a principal

delas é a livre negociação entre os agentes compradores e vendedores de

energia. Desta forma o ACL se consolida como uma forma potencial de

economia, meio seguro e confiável de aquisição de energia com volume,

prazos e preços negociados através de contratos bilaterais entre fornecedor e

consumidor de energia. Estes contratos são obrigatoriamente registrados na

CCEE e os agentes precisam estar cadastrados na câmara para que possam

efetivar as negociações. A principal vantagem do consumidor livre é a

possibilidade de escolher entre os diversos tipos de contratos e fornecedores

aquele que atenda melhor suas expectativas de custo e benefício. O

consumidor livre também paga o uso do sistema de distribuição, as perdas

técnicas e comerciais e os encargos e impostos do setor, porém, como sua

tarifa de energia é negociada, o custo total incluindo encargos e impostos

acaba sendo menor. (MERCADO LIVRE DE ENERGIA, 2014)

Consumidor Livre é o agente da CCEE, da categoria de

comercialização, responsável por unidade consumidora enquadrada nas

condições estabelecidas nos arts. 15 e 16 da Lei n° 9.074, de 1995. Os critérios

9

básicos que devem ser seguidos para que um consumidor possa comprar

energia no mercado livre são:

Estar cadastrado como agente na CCEE;

O consumidor precisa apresentar demanda contratada a partir de

3.000 kW;

Tensão mínima de entrada de 2,3 kV.

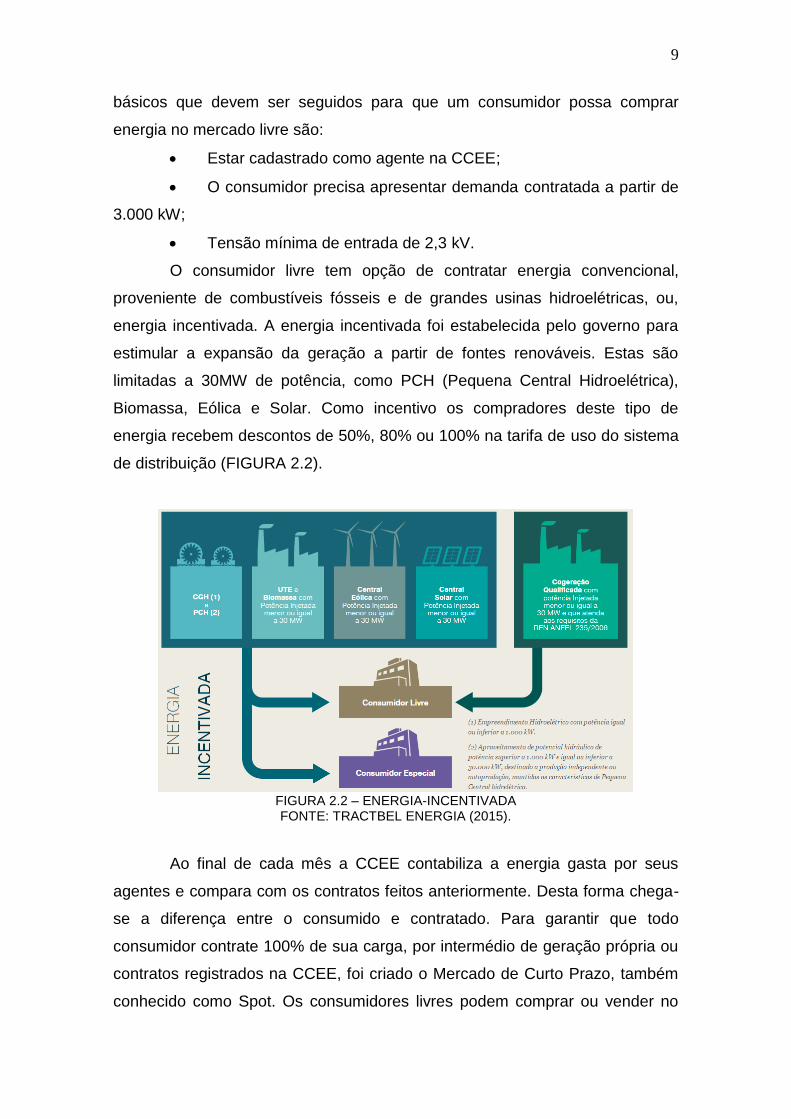

O consumidor livre tem opção de contratar energia convencional,

proveniente de combustíveis fósseis e de grandes usinas hidroelétricas, ou,

energia incentivada. A energia incentivada foi estabelecida pelo governo para

estimular a expansão da geração a partir de fontes renováveis. Estas são

limitadas a 30MW de potência, como PCH (Pequena Central Hidroelétrica),

Biomassa, Eólica e Solar. Como incentivo os compradores deste tipo de

energia recebem descontos de 50%, 80% ou 100% na tarifa de uso do sistema

de distribuição (FIGURA 2.2).

FIGURA 2.2 – ENERGIA-INCENTIVADA FONTE: TRACTBEL ENERGIA (2015).

Ao final de cada mês a CCEE contabiliza a energia gasta por seus

agentes e compara com os contratos feitos anteriormente. Desta forma chega-

se a diferença entre o consumido e contratado. Para garantir que todo

consumidor contrate 100% de sua carga, por intermédio de geração própria ou

contratos registrados na CCEE, foi criado o Mercado de Curto Prazo, também

conhecido como Spot. Os consumidores livres podem comprar ou vender no

10

Mercado de Curto Prazo a diferença entre o contratado e consumido. O preço

utilizado no mercado Spot é anunciado semanalmente pela CCEE, é chamado

de PLD (Preço de Liquidação de Diferenças) e varia de acordo com a semana,

patamar de carga e sub-região. O PLD é formado a partir de volumes de

reservatórios, previsões pluviométricas, custos de produção da mais barata e

mais cara energia, entre outros. A partir daí chega-se ao valor para cada uma

das regiões e patamares de carga. Conforme a negociação o consumidor livre

pode ter lucro ou prejuízo com a contabilização das diferenças. O PLD está

sujeito a grandes variações principalmente conforme a escassez de chuvas.

Em junho de 2015 existiam 3070 agentes cadastrados na CCEE donde

622 são consumidores livres, 1167 são consumidores especiais, 162

comercializadores, 1070 são geradores e 49 distribuidores (FIGURA 2.3).

FIGURA 2.3 – AGENTES CADASTRADOS NA CCEE

FONTE: CCEE (2015)

A maior parcela dos consumidores livres e dada por indústrias de

médio e grande porte que buscam no mercado livre de energia as vantagens

citadas anteriormente. O setor industrial é o maior consumidor de energia

elétrica e por isso deve estar sempre na prioridade das políticas energéticas.

Dentre estas a adoção de energias alternativas e/ou incentivadas mesmo que

quando produzidas em pequena escala ou como Geração Distribuída.

Pelo impacto socioambiental causado por projetos de grandes usinas,

pela preocupação ambiental em tornar o setor elétrico mais limpo e

sustentável, pela evolução tecnológica e pela liberalização do setor elétrico, a

11

geração distribuída vem tomando seu espaço no setor elétrico (DEMBINSKI,

2012).

Além disso, a diversificação das fontes de energia daria aos

consumidores industriais a possibilidade de evitar ou ao menos reduzir os

riscos associados a dependência de uma única fonte, montando uma carteira

diversificada de contratos que supririam 100% de sua carga com pouca

variação nos preços finais de energia contratada independente de época do

ano ou custo do combustível associado.

Diversos mecanismos de incentivo onde se destacam Net Metering,

Feed-in Tariffs, Sistemas de Leilões, Sistemas de Cotas/Certificados Verdes,

subsídios financeiros ou incentivos fiscais servem de apoio à promoção de

fontes renováveis. A implementação de um ou outro depende muito das

características do país, da maturidade tecnológica, da decisão política

energética entre outros fatores. DEMBINSKI, (2012)

2.2. CRISE ENERGÉTICA ATUAL

O Brasil vem sofrendo nos anos de 2014 e 2015 uma grave crise

hídrica que ameaça o fornecimento de água para os grandes centros e também

a geração de energia nas grandes hidroelétricas. Quando em plena capacidade

de armazenamento, 90% da energia produzida no Brasil é proveniente de

fontes hídricas. A necessidade de diversificação da matriz energética se mostra

necessária para mitigar as consequências de crises como esta.

Devido a grande extensão territorial, a possibilidade de geração a partir

de fontes renováveis de diversas fontes deve ser foco na busca por uma matriz

diversificada e decentralizada para que o Brasil encontre uma saída para a

crise. Ações emergenciais, em quase sua totalidade, são precedidas de alto

custo e pouco planejamento (ANACE, 2015).

Porém, devido a rápida construção e alta densidade de geração deste

tipo de usina, tem sido a prática mais comum para evitar a insuficiência na

geração de energia elétrica.

12

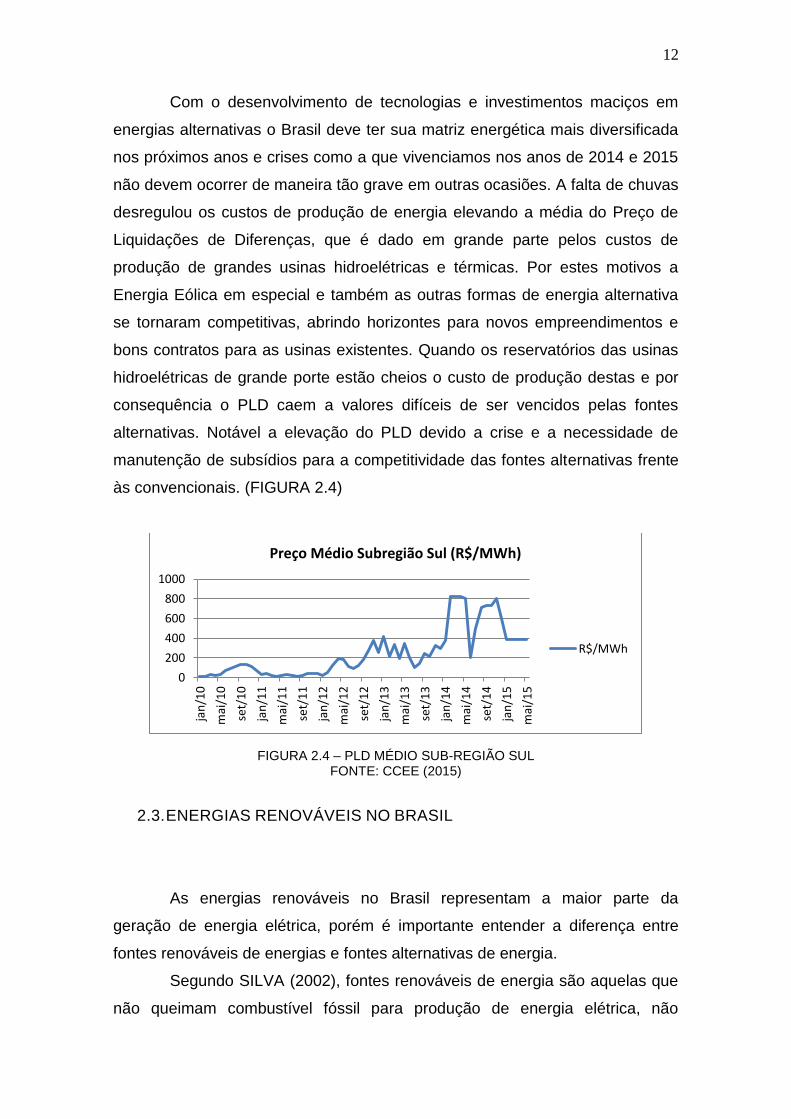

Com o desenvolvimento de tecnologias e investimentos maciços em

energias alternativas o Brasil deve ter sua matriz energética mais diversificada

nos próximos anos e crises como a que vivenciamos nos anos de 2014 e 2015

não devem ocorrer de maneira tão grave em outras ocasiões. A falta de chuvas

desregulou os custos de produção de energia elevando a média do Preço de

Liquidações de Diferenças, que é dado em grande parte pelos custos de

produção de grandes usinas hidroelétricas e térmicas. Por estes motivos a

Energia Eólica em especial e também as outras formas de energia alternativa

se tornaram competitivas, abrindo horizontes para novos empreendimentos e

bons contratos para as usinas existentes. Quando os reservatórios das usinas

hidroelétricas de grande porte estão cheios o custo de produção destas e por

consequência o PLD caem a valores difíceis de ser vencidos pelas fontes

alternativas. Notável a elevação do PLD devido a crise e a necessidade de

manutenção de subsídios para a competitividade das fontes alternativas frente

às convencionais. (FIGURA 2.4)

FIGURA 2.4 – PLD MÉDIO SUB-REGIÃO SUL FONTE: CCEE (2015)

2.3. ENERGIAS RENOVÁVEIS NO BRASIL

As energias renováveis no Brasil representam a maior parte da

geração de energia elétrica, porém é importante entender a diferença entre

fontes renováveis de energias e fontes alternativas de energia.

Segundo SILVA (2002), fontes renováveis de energia são aquelas que

não queimam combustível fóssil para produção de energia elétrica, não

0

200

400

600

800

1000

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

Preço Médio Subregião Sul (R$/MWh)

R$/MWh

13

causando assim, um grande dano ambiental, tais como hídrica (produção de

energia em hidrelétricas) solar e eólica. Enquanto que as fontes alternativas de

energia são fontes relativamente novas (no que se refere à exploração como

fonte de energia elétrica), não utilizadas tradicionalmente e que não produzem

energia em grande escala, tais como solar, eólica, células combustíveis,

biomassa, etc. Cabe ressaltar que as centrais hidroelétricas de grande porte

são renováveis, mas não são alternativas.

Algumas ações buscando a implantação de energias alternativas e/ou

renováveis além da diversificação da matriz energética têm sido feitas

principalmente pela iniciativa privada. É o caso do Projeto Céu Azul em

Tubarão-SC, maior usina solar do país, capacidade de 3MWp e que começou a

operar em Agosto de 2014, resultado de investimentos em torno de 30 milhões

de reais. (Diário Catarinense, 2015) Em maio de 2015 foi anunciada a primeira

fábrica de painéis fotovoltaicos, será construída por uma empresa chinesa e

tem como meta a fabricação anual de painéis com capacidade de geração total

de 400MW. (Brasil 247, 2015)

A energia proveniente dos ventos tem se destacado em relação as

demais. Em 2010, em leilão de energias alternativas a energia eólica superou a

biomassa e as pequenas centrais hidroelétricas, sendo leiloada ao menor preço

naquela ocasião. Atualmente a capacidade instalada supera 6,5GW em 262

usinas espalhadas pelo Brasil, potencial bruto superior a 11GW principalmente

nas regiões sul e nordeste. Os geradores já são em parte fabricados no Brasil

por indústria brasileira. O Programa de Incentivo as Fontes Alternativas de

Energia - PROINFA foi um grande passo para fortalecimento do setor que logo

pode retribuir o incentivo ao aparecer em destaque nos Leilões de Fontes

Alternativas realizados nos últimos anos. As perspectivas indicam 8,7GW de

geração de energia eólica em operação em 2017. (Portal ABEEólica, 2015)

Segundo SILVA(2006), estudos comprovam a existência de uma

significativa complementaridade entre os regimes hidráulicos e de ventos no

Brasil. Isso se traduz em um atrativo relevante para a adoção da tecnologia

eólio-elétrica, uma vez que permite melhor configurar essa tecnologia em seu

caráter de geração descentralizada complementar, contribuindo para aumentar

o nível de confiabilidade e estabilidade do sistema.

14

Toda matéria orgânica, seja ela vegetal ou animal, utilizada com o

objetivo de produzir energia é chamada de Biomassa. O Brasil tem um

potencial inesgotável de produção de energia através da biomassa. Podem ser

utilizados resíduos agrícolas, industriais e urbanos ou até mesmo culturas

podem ser plantadas com o objetivo direto de obtenção de biomassa. Muitas

das usinas de biomassa são de cogeração e aproveitam a palha e bagaço de

cana de açúcar, o potencial de geração de eletricidade no Brasil está estimado

em aproximadamente 4GW somente a partir desta fonte. A energia produzida a

partir de lenha nativa ou reflorestamento já representa hoje 10% da energia

primária. Outras fontes como carvão vegetal e óleo vegetal compõe esta que é

hoje uma das mais importantes fontes de energia para o país. (CERPCH, 2015)

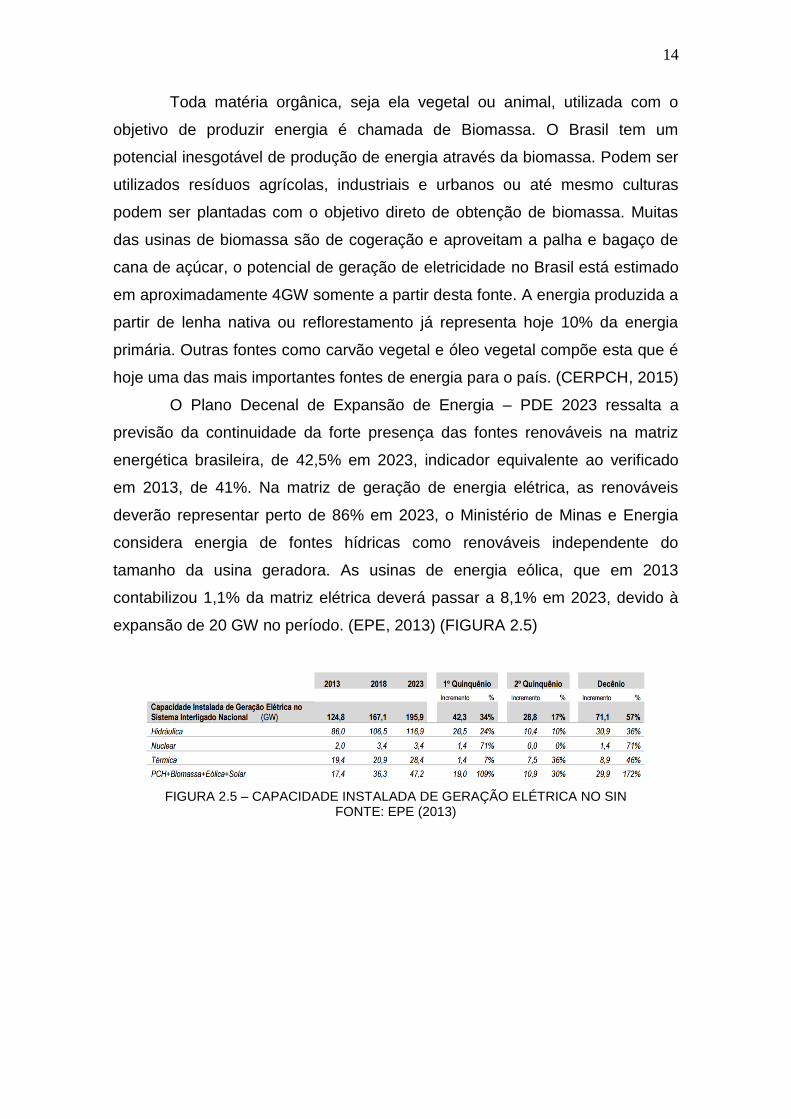

O Plano Decenal de Expansão de Energia – PDE 2023 ressalta a

previsão da continuidade da forte presença das fontes renováveis na matriz

energética brasileira, de 42,5% em 2023, indicador equivalente ao verificado

em 2013, de 41%. Na matriz de geração de energia elétrica, as renováveis

deverão representar perto de 86% em 2023, o Ministério de Minas e Energia

considera energia de fontes hídricas como renováveis independente do

tamanho da usina geradora. As usinas de energia eólica, que em 2013

contabilizou 1,1% da matriz elétrica deverá passar a 8,1% em 2023, devido à

expansão de 20 GW no período. (EPE, 2013) (FIGURA 2.5)

FIGURA 2.5 – CAPACIDADE INSTALADA DE GERAÇÃO ELÉTRICA NO SIN FONTE: EPE (2013)

15

2.4. PERSPECTIVA DAS ENERGIAS ALTERNATIVAS NO MUNDO

No mundo tem-se o ano de 2015 como um ano de desafios para as

energias renováveis. Além da implementação de novas metas globais

anunciadas por países do Oriente Médio e da África do Norte, Índia, França,

entre outros, a corrida para se beneficiar dos incentivos também deve fomentar

os setores neste ano, principalmente para a fonte eólica, já que muitos países

estão reduzindo subsídios para as renováveis. (Portal ABEEólica, 2015)

A Europa que a antes era considerado um mercado estável para as

fontes solar e eólica, deve enfrentar um teste importante em vários países à

medida que a crise financeira, força os governos a reduzir subsídios e

incentivos. No entanto, os sinais são mistos: enquanto a Alemanha, líder

mundial em capacidade instalada solar, deve sofrer com a redução das FITs e

a introdução de leilões, impopular em um mercado altamente pulverizado, na

França o estímulo deve ser dado pelo início da implementação de metas de

renováveis de 32% até 2030. Do outro lado, em países como a Itália, a energia

solar distribuída cresceu em 2014, e deve continuar aumentando em 2015, sem

a necessidade de subsídios, mostrando que estão surgindo novas condições

de financiamento além dos incentivos governamentais. Ao mesmo tempo, o

continente continuará a debater a implantação de novas metas anunciadas

pela comissão Europeia de atingir 27% de renováveis em 2030. Instalações

previstas em 2015: Solar: 10,7GW; Eólico: 8,7GW. Destaques para Reino

Unido (solar); Alemanha (eólica marítima), Polônia e Suécia. (Portal ABEEólica,

2015)

O destaque na Ásia, região de forte crescimento em energias solar e

eólica, será a abertura do mercado para desenvolvedores e fornecedores

estrangeiros. Os governos e as empresas na região estão percebendo que os

estrangeiros podem trazer não só dinheiro, mas também conhecimento e

tecnologia. A Índia deve confirmar uma nova meta de 100GW solares até 2022.

O país deve contratar mais 3GW solares este ano, além do crescimento do

mercado de energia distribuída. No Japão, o mercado de energia solar está em

franco crescimento com instalações atingido 7GW nos últimos anos. No

entanto, o licenciamento para projetos eólicos terrestres e marítimos têm

16

atrasado novos projetos e apenas 1,2GW devem ser instalados nos próximos

três anos. A China deve colocar entre 22GW e 25GW de novos parques eólicos

em operação em 2015. Os desenvolvedores resolveram acelerar os

cronogramas de obras para receber subsídios diretos conhecidos como Feed in

Tariffs antes que eles sejam reduzidos, conforme anunciado pelo governo.

(Portal ABEEólica, 2015)

No Oriente Médio e Norte da África, apesar de ser uma região

dominada por países com grandes reservas de petróleo, os governos locais

vêm percebendo que os recursos solares e eólicos também são riquezas. O

Marrocos anunciou a meta de atingir 42% de renováveis para 2020, o Egito

está investindo na fonte solar para aliviar a falta de energia que afeta a

economia do país e a Arábia Saudita, anunciou investimentos de US$109

bilhões para suprir 30% de suas necessidade energéticas até 2020 de fontes

renováveis, porém ainda não tirou o plano de papel. Estas regiões têm previsão

de instalação para 2015 de 5GW de fontes renováveis. (Portal ABEEólica,

2015)

Na América Latina os grandes destaques são o Brasil e o México. Mas,

países menores já chamam atenção dos analistas internacionais. Um exemplo

é o Uruguai que, em 2014, atingiu 700 MW eólicos, um aumento de 1000%

frente à capacidade no final de 2013. O Chile é outro destaque da região e

deve continuar num bom ritmo após instalar 222 MW em energia solar nos

primeiros 10 meses de 2014. De um lado, os países latino americanos querem

regras mais pró-mercado para atrair investimentos, do outro eles devem seguir

o Brasil na implementação de leilões competitivos que possam reduzir o preço

da energia para o consumidor final. O Chile, que concluiu um leilão competitivo

no final de 2014 após vários fracassos, deve terminar no primeiro trimestre uma

reforma que alonga contratos e garante competição. No Peru, investidores

esperam que seja realizado este ano o primeiro leilão para contratação de

renováveis desde 2008, além disso as autoridades em Lima vem promovendo

vários debates sobre o modelo brasileiro.(Portal ABEEólica, 2015)

17

2.5. ANÁLISE DA COMPRA DE ENERGIA ELÉTRICA DOS GRANDES

CONSUMIDORES CONSIDERANDO AS ENERGIAS RENOVÁVEIS

O atual modelo do mercado energético brasileiro permite aos

consumidores que atendem aos quesitos mínimos de carga e tensão de

entrada a associação ao Ambiente de Contratação Livre. Ao se tornar um

Agente Livre estes grandes consumidores têm acesso a compra de energia

com poder de negociação de preços, quantidades e prazos, o que leva a

vantagens financeiras e contratuais interessantes para o planejamento dos

custos com este insumo.

É na busca pela redução de custos que este TCC irá analisar o impacto

financeiro com a substituição dos contratos atuais de energia elétrica por

outros, onde as fontes renováveis serão inseridas na composição do

fornecimento. Serão analisadas algumas das principais fontes alternativas

disponíveis no mercado e os descontos que estas propiciam por serem

energias incentivadas. Serão consideradas todas as tarifas que recaem sobre o

custo total de energia para encontrar ao final o valor mais próximo ao real pago

pelas indústrias de grande porte.

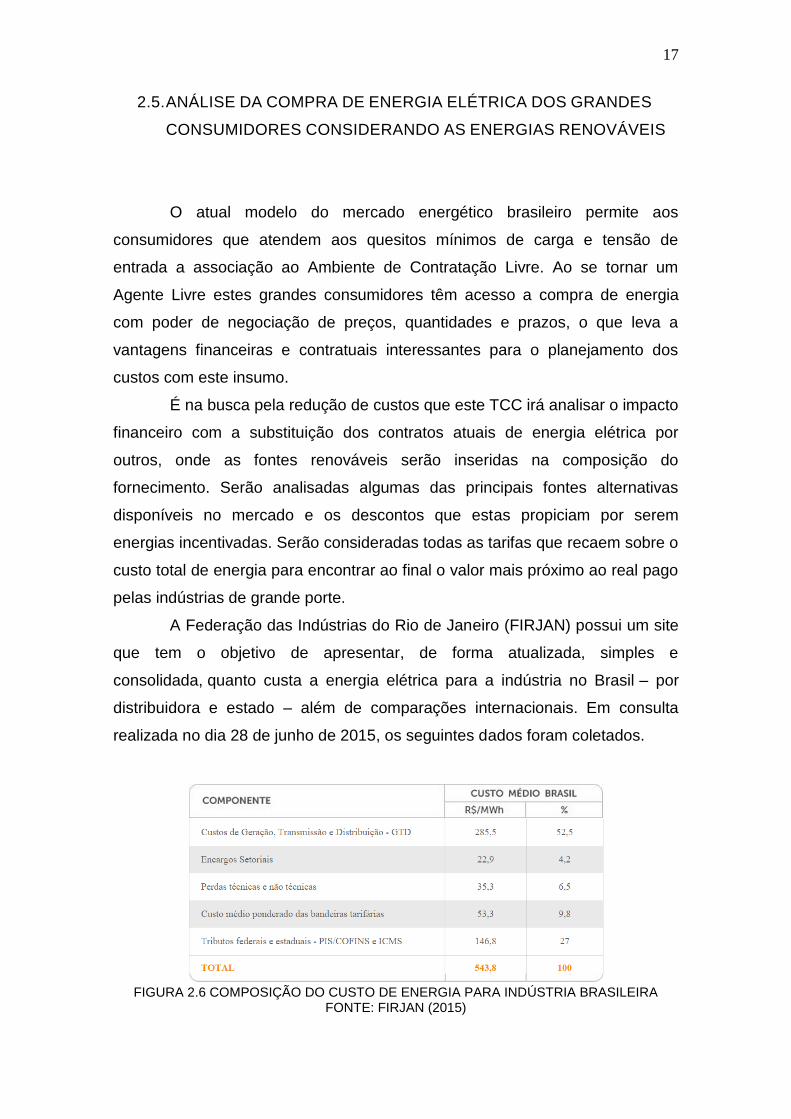

A Federação das Indústrias do Rio de Janeiro (FIRJAN) possui um site

que tem o objetivo de apresentar, de forma atualizada, simples e

consolidada, quanto custa a energia elétrica para a indústria no Brasil – por

distribuidora e estado – além de comparações internacionais. Em consulta

realizada no dia 28 de junho de 2015, os seguintes dados foram coletados.

FIGURA 2.6 COMPOSIÇÃO DO CUSTO DE ENERGIA PARA INDÚSTRIA BRASILEIRA FONTE: FIRJAN (2015)

18

Pode-se observar que um terço do custo está associado a tributos e

encargos (FIGURA 2.6). Na FIGURA 2.7 tem-se um comparativo entre o custo

da energia elétrica para indústria em cada um dos estados brasileiros. No Rio

de Janeiro a energia elétrica para indústria chega a ser duas vezes mais caras

que Roraima e Amapá. O Paraná ocupa a quinta posição.

FIGURA 2.7 CUSTO DA ENERGIA ELETRICA NOS ESTADOS DO BRASIL

FONTE: FIRJAN (2015)

No nível mundial o Brasil ocupa a posição de maior custo de energia

elétrica para indústria. O Brasil possui 343,2% superior à média do custo dos

Estados Unidos, e 111,2% superior à média dos países selecionados. (FIGURA

2.8)

FIGURA 2.8 CUSTO DA ENERGIA ELÉTRICA EM DIVERSOS PAÍSES

FONTE: FIRJAN (2015)

19

O barateamento do custo da energia recai diretamente sobre o valor do

produto. Com a redução deste custo a indústria brasileira aumentaria sua

competitividade frente aos outros países. Uma maneira de fazer com que isto

aconteça é aumentando a competitividade entre as fontes. É necessário

subsidiar aquelas que ainda possuem custo de produção acima da média para

que se tornem atraentes não só para o consumidor mas também para o

produtor e investidor do setor.

O Brasil deu os primeiros passos na busca da competitividade para

fontes alternativas quando implantou o PROINFA. Nesta ocasião a maior

beneficiária foi a fonte eólica. Os custos de produção desta modalidade

baixaram a patamares próximos as fontes convencionais e superou as

pequenas centrais hidroelétricas nos últimos leilões.

A energia produzida a partir de biomassa já é realidade para muitas

usinas de açúcar e álcool estando associada por meio de cogeração no

aproveitamento do bagaço de cana. Quando estas usinas conseguem produzir

energia a preço abaixo do mercado, vendem no mercado livre e incrementam a

matriz energética. As usinas que geram energia utilizando lenha são

responsáveis por mais de 10% da energia produzida no país e por isso

necessita de incentivos para que possa continuar dando sua contribuição.

A energia solar ainda está muito longe de se mostrar competitiva frente

as outras fontes. Muitas vezes custa mais que o dobro das demais. O Brasil

hoje ainda experimenta esta tecnologia e precisa investir pesado em toda

cadeia de produção de equipamentos para geração a partir desta fonte.

Políticas públicas precisam acompanhar o progresso tecnológico,

incentivar o novo, estimular o sustentável e ajudar a competitividade. Assim, o

preço das energias renováveis se tornará atrativa aos consumidores,

especialmente ao consumidor industrial que é responsável por uma parcela

significativa do consumo de energia no país.

20

3. METODOLOGIA

Para análise deste estudo tentou-se buscar uma forma geral de

representar o problema, para caracterizar o perfil de consumo de energia

elétrica da empresa estudada foram utilizados dados de consumo de energia

elétrica mensais, demanda mensal contratada, valores contratados de energia

elétrica no mercado livre de energia, valores de tarifa de energia publicados

pela ANEEL e valores de PLD.

Primeiro precisa-se de uma tabela com os dados do consumo mensal de

energia elétrica da empresa a ser estudada para o período de um ano,

mostrando valores de consumo de ponta e fora de ponta separados por

fornecedor de energia, e demanda contratada de ponta e fora de ponta.

Também, deve-se montar uma tabela contendo os valores das tarifas de

energia elétrica de ponta e fora de ponta contratada de cada fornecedor,

demanda de ponta e fora de ponta, encargos sobre uso do sistema de

distribuição de cada fornecedor. As tarifas de energia a serem cobradas pelo

distribuidor regional são fixadas pela ANEEL assim como os encargos do uso

do sistema de distribuição e podem ser encontradas no site da ANEEL e

podem ser visualizada na seção de anexos do trabalho, já as tarifas de energia

dos outros fornecedores são firmadas por contratos próprios.

Para contabilizarmos a sobre ou falta de energia consumida precisamos

de tabela contendo valores de energia contratada por fornecedor.

Com os dados de consumo e demanda de todos os meses, exemplos

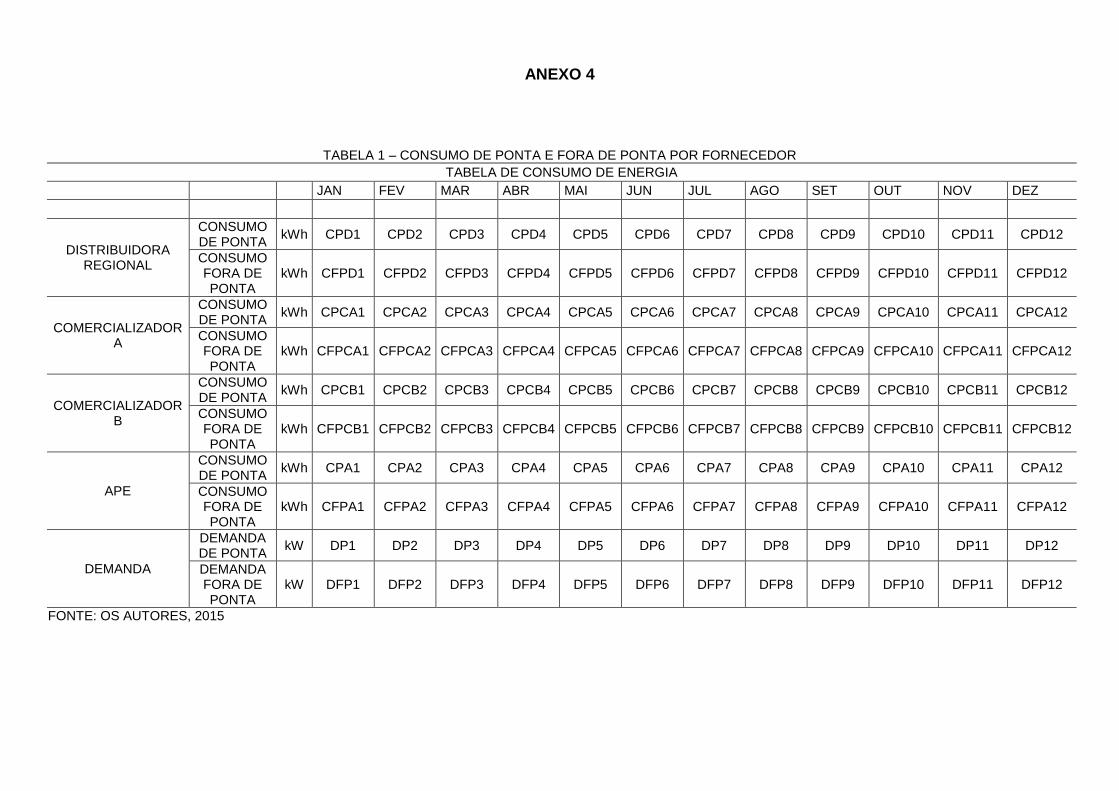

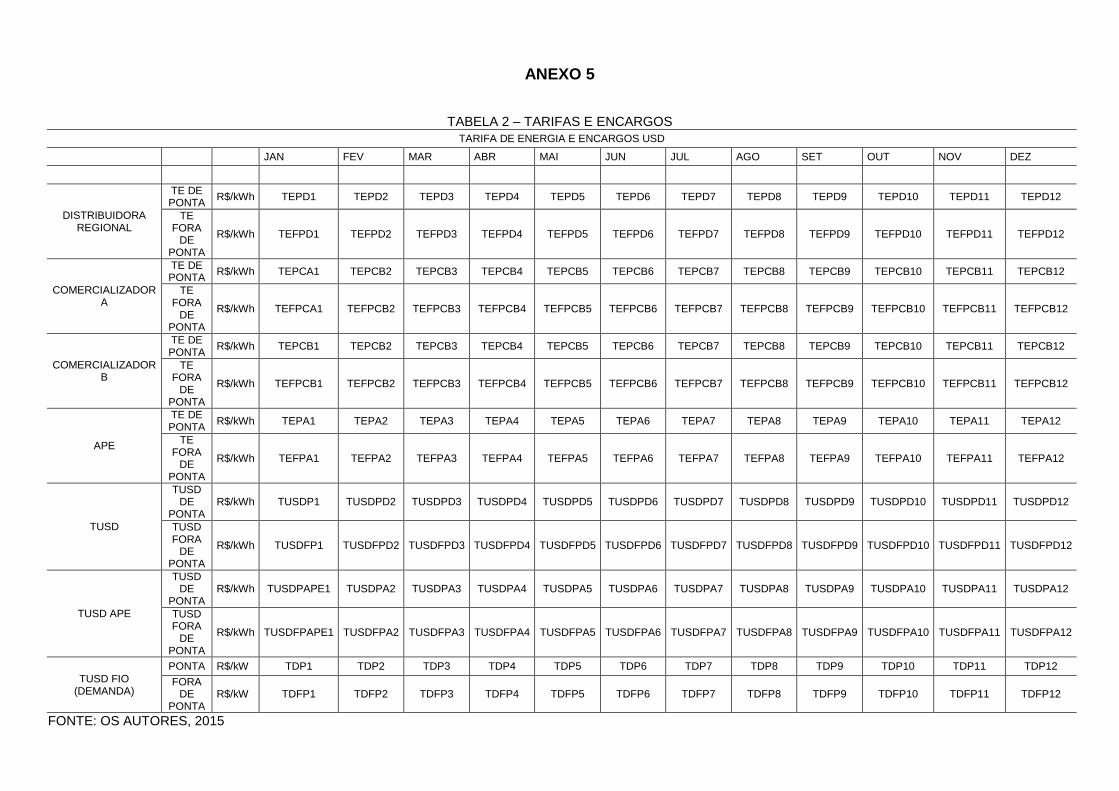

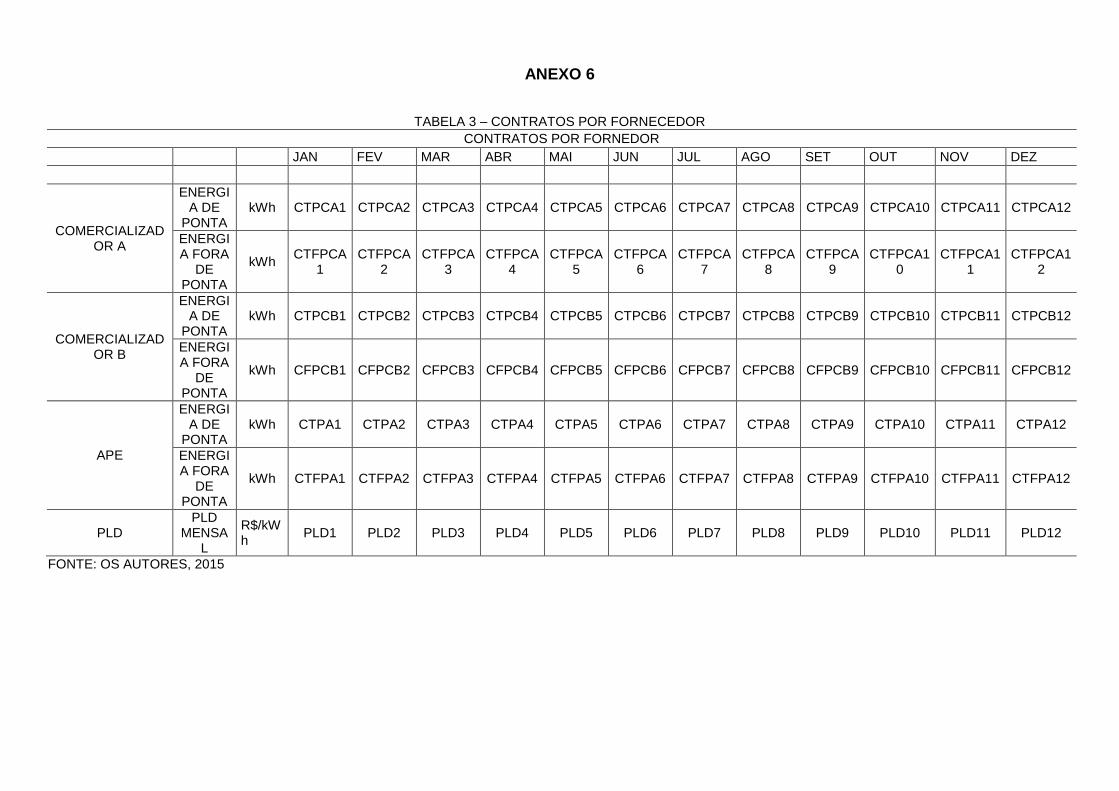

vide ANEXO 4, 5 e 6, procede-se a calcular o custo mensal e anual da

empresa com energia elétrica, mostrando os valores gastos com tarifas de

energia e seus componentes por fornecedor considerando valores de consumo,

energia contratada e possível caso de sobra ou falta de energia.

21

A seguir apresentam-se os passos para o cálculo da parcela da fatura

destinada à distribuidora de energia.

a) Calculo do custo com energia elétrica de ponta do distribuidor

regional para mês i, onde i=1, 2, 3, ...,12:

(1)

CTEPDi: Custo com energia elétrica de ponta do distribuidor regional no mês i em R$.

CPDi: Consumo de energia elétrica de ponta do distribuidor regional no mês i em

kWh.

TEPDi: Tarifa de energia elétrica de ponta do distribuidor regional no mês i em

R$/kWh.

b) Calculo do custo com energia elétrica fora de ponta do distribuidor

regional para mês i, onde i=1,2,3,...,12:

(2)

CTEFPDi: Custo com energia elétrica fora de ponta do distribuidor regional no mês i

em R$.

CPFDi: Consumo de energia elétrica fora de ponta do distribuidor regional no mês i

em kWh.

TEPFDi: Tarifa de energia elétrica fora de ponta do distribuidor regional no mês i em

R$/kWh.

c) Calculo do CUSD de ponta do distribuidor regional para mês i,

onde i=1,2,3,...,12:

(3)

TUSDPDi: CUSD de ponta do distribuidor regional em R$.

TUSDPi: Tarifa do uso do sistema de distribuição de ponta em R$/kWh.

d) Calculo do CUSD fora de ponta do distribuidor regional para mês

i, onde i=1,2,3,...,12:

(4)

TUSDFPDi: CUSD fora de ponta do distribuidor regional em R$.

TUSDFPi: Tarifa do uso do sistema de distribuição fora de ponta em R$/kWh.

e) Calculo do CUSD de ponta do comercializador A para mês i, onde

i=1,2,3,...,12:

(5)

TUSDPCAi: CUSD de ponta do comercializador A em R$.

CPCAi: Consumo de ponta do comercializador A em kWh.

22

f) Calculo do CUSD fora de ponta do comercializador A para mês i,

onde i=1,2,3,...,12:

(6)

TUSDFPCAi: CUSD fora de ponta do comercializador A em R$.

CFPCAi: Consumo fora de ponta do comercializador A em kWh.

g) Calculo do CUSD de ponta do comercializador B para mês i, onde

i=1,2,3,...,12:

(7)

TUSDPCBi: CUSD de ponta do comercializador B em R$.

CPCBi: Consumo de ponta do comercializador B em kWh.

h) Calculo do CUSD fora de ponta do comercializador B para mês i,

onde i=1,2,3,...,12:

(8)

TUSDFPCBi: CUSD fora de ponta do comercializador B em R$.

CFPCBi: Consumo fora de ponta do comercializador B em kWh.

i) Calculo do CUSD de ponta da autoprodução de energia para mês

i, onde i=1,2,3,...,12:

(9)

TUSDPAi: CUSD de ponta do distribuidor regional em R$.

CPAi: Consumo de ponta da autoprodução em kWh.

TUSDPAPEi: Tarifa USD de ponta da autoprodução de energia em R$/kWh.

j) Calculo do CUSD fora de ponta da autoprodução de energia para

mês i, onde i=1,2,3,...,12:

(10)

TUSDFPAi: CUSD fora de ponta da autroprodução em R$.

CFPAi: Consumo fora de ponta da autoprodução em kWh.

TUSDFPAPEi: Tarifa USD de ponta da autoprodução em R$/kWh.

23

k) Calculo do CUSD encargo (fio) de ponta conforme demanda

contratada para mês i, onde i=1,2,3,...,12:

(11)

TUSDFIOPi: CUSD encargo de ponta conforme demanda contratada em R$.

DPi: Demanda contratada de ponta em kW.

TDPi: Tarifa USD encargo de ponta em R$/kWh.

l) Calculo do CUSD encargo (fio) fora de ponta conforme demanda

contratada para mês i, onde i=1,2,3,...,12:

(12)

TUSDFIOFPi: CUSD encargo fora de ponta conforme demanda contratada em R$.

DFPi: Demanda contratada fora de ponta em kW.

TDFPi: Tarifa USD encargo fora de ponta em R$/kWh.

m) Encontramos valor da fatura do mês i fazendo a somatória dos

dados calculados anteriormente, onde i=1,2,3,...,12:

(13)

FATURAi: CUSD encargo fora de ponta conforme demanda contratada em R$.

A seguir (Portal ABEEólica, 2015)apresenta-se as equações para cálculo

do gasto com consumo de energia alocada ao comercializador. Neste TCC, por

praticidade e melhor compreensão, assume-se que um grande consumidor

compra energia de dois comercializadoras A, B e de possui uma usina de

autoprodução APE.

a) Calculo do custo com consumo de energia de ponta do

comercializador A para mês i, onde i=1,2,3,...,12:

(14)

CTEPCAi: Custo com tarifa de energia de ponta do comercializador A em R$.

TEPCAi: Tarifa energia de ponta do comercializador A em R$/kWh.

24

b) Calculo do custo com consumo de energia fora de ponta do

comercializador A para mês i, onde i=1,2,3,...,12:

(15)

CTEFPCAi: Custo com tarifa de energia fora de ponta do comercializador A em

R$.

TEFPCAi: Tarifa energia fora de ponta do comercializador A em R$/kWh.

c) Calculo do custo com consumo de energia de ponta do

comercializador B para mês i, onde i=1,2,3,...,12:

(16)

CTEPCBi: Custo com tarifa de energia de ponta do comercializador B em R$.

TEPCBi: Tarifa energia de ponta do comercializador B em R$/kWh.

d) Calculo do custo com consumo de energia fora de ponta do

comercializador B para mês i, onde i=1,2,3,...,12:

(17)

CTEFPCBi: Custo com tarifa de energia fora de ponta do comercializador B em

R$.

TEFPCBi: Tarifa energia fora de ponta do comercializador B em R$/kWh.

e) Calculo do custo com consumo de energia de ponta da APE para

mês i, onde i=1,2,3,...,12:

(18)

CTEPAi: Custo com tarifa de energia de ponta da APE em R$.

TEPAi: Tarifa energia de ponta da APE em R$/kWh.

f) Calculo do custo com consumo de energia fora de ponta da APE

para mês i, onde i=1,2,3,...,12:

(19)

CTEFPAi: Custo com tarifa de energia fora de ponta da APE em R$.

TEFPAi: Tarifa energia fora de ponta da APE em R$/kWh.

25

g) Calculo do consumo de energia mensal da distribuidora para mês

i, onde i=1,2,3,...,12:

(20)

CTMDi: Consumo de energia mensal da distribuidora regional em kWh.

h) Calculo do consumo de energia mensal da comercializadora A

para mês i, onde i=1,2,3,...,12:

(21)

CTMCAi: Consumo de energia mensal da comercializadora A em kWh.

i) Calculo do consumo de energia mensal da comercializadora B

para mês i, onde i=1,2,3,...,12:

(22)

CTMCBi: Consumo de energia mensal da comercializadora B em kWh.

j) Calculo do consumo de energia mensal da APE para mês i, onde

i=1,2,3,...,12:

(23)

CTMAi: Consumo de energia mensal da APE em kWh.

Para contabilizar a sobra ou falta de energia utiliza-se os dados da,

TABELA 3 fazendo a soma da energia contratada em cada mês e subtraindo a

soma da energia consumida em cada mês para o comercializador A,

comercializador B e APE.

a) Calculo sobra ou falta de energia contratada do comercializador

A:

∑ ∑

∑

∑ (24)

DIFCA: Diferença entre energia contratada e energia consumida do comercializador A

em kWh.

CTPCAi: Contrato de energia de ponta do comercializador A em kWh.

CTFPCAi: Contrato de energia fora de ponta do comercializador A em kWh.

26

b) Calculo sobra ou falta de energia contratada do comercializador

B:

∑ ∑

∑

∑ (25)

DIFCB: Diferença entre energia contratada e energia consumida do comercializador B

em kWh.

CTPCBi: Contrato de energia de ponta do comercializador B em kWh.

CTFPCBi: Contrato de energia fora de ponta do comercializador B em kWh.

c) Calculo sobra ou falta de energia contratada da APE:

∑ ∑

∑ ∑

(26)

DIFAPE: Diferença entre energia contratada e energia consumida da APE em kWh.

CTPAi: Contrato de energia de ponta da APE em kWh.

CTFPAi: Contrato de energia fora de ponta da APE em kWh.

Encontra-se os valores de custo ou lucro da diferença entre a energia

contratada e consumida multiplicando o valor da diferença pela tarifa de ponta

e fora de ponta média de compra de cada fornecedor, depois multiplicamos o

valor da diferença de cada fornecedor pelo PLD médio do ano de estudo. Em

seguida calcula-se o valor de custo na venda menos o valor de compra e

encontramos o valor de compra ou venda da diferença da energia.

a) Cálculo do PLD médio:

(27)

PLD: Valor de PLD médio dos meses do ano em estudo em R$/kWh.

PLDi: Valor de PLD do mês i, onde i=1,2,3,...,12 em R$/kWh.

b) Custo da diferença entre energia contratada e consumida do

comercializador A:

[ ] [ ∑ ∑

] (28)

CDIFCA: Valor de venda ou compra da diferença entre energia contratada e

energia consumida do comercializador A em R$.

c) Custo da diferença entre energia contratada e consumida do

comercializador B:

[ ] [ ∑ ∑

] (29)

27

CDIFCB: Valor de venda ou compra da diferença entre energia contratada e

energia consumida do comercializador B em R$.

d) Custo da diferença entre energia contratada e consumida da APE:

[ ] [ ∑ ∑

] (30)

CDIFAPE: Valor de venda ou compra da diferença entre energia contratada e

energia consumida da APE em R$.

Finalmente, com todos os dados calculados anteriormente, podemos

encontrar o consumo anual, custo total com energia incluindo encargos,

apresentar o valor do custo unitário anual de energia e custo unitário anual

considerando a venda ou compra de energia.

a) Calculo do consumo total anual de energia elétrica do distribuidor

regional:

∑ (31)

CTAD: Consumo total anual do distribuidor regional em kWh.

b) Calculo do consumo total anual de energia elétrica do

comercializador A:

∑ (32)

CTACA: Consumo total anual de energia elétrica do comercializador A em kWh.

c) Calculo do consumo total anual de energia elétrica do

comercializador B:

∑ (33)

CTACB: Consumo total anual de energia elétrica do comercializador B em kWh.

d) Calculo do consumo total anual de energia elétrica da APE:

∑ (34)

CTAAPE: Consumo total anual de energia elétrica da APE em kWh.

e) Calculo do consumo total anual de energia elétrica da empresa

estudada:

(35)

CTA: Consumo total anual de energia elétrica da empresa estudada em kWh.

28

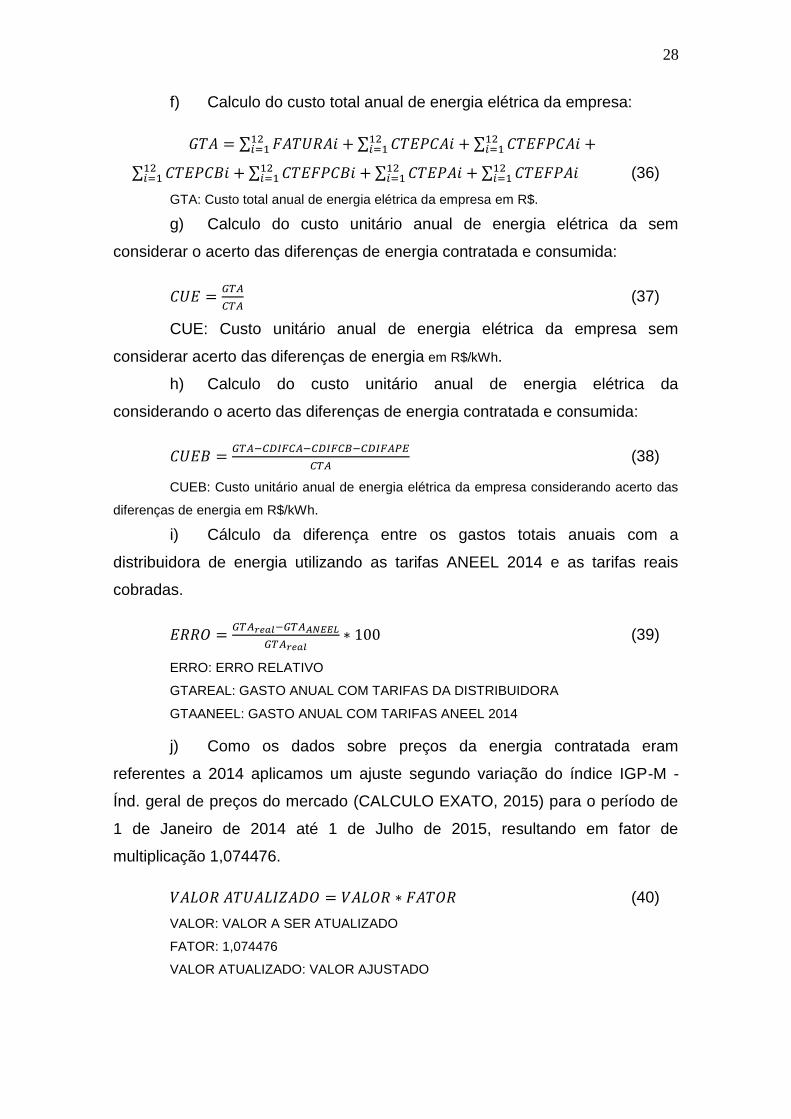

f) Calculo do custo total anual de energia elétrica da empresa:

∑ ∑

∑

∑ ∑

∑ ∑

(36)

GTA: Custo total anual de energia elétrica da empresa em R$.

g) Calculo do custo unitário anual de energia elétrica da sem

considerar o acerto das diferenças de energia contratada e consumida:

(37)

CUE: Custo unitário anual de energia elétrica da empresa sem

considerar acerto das diferenças de energia em R$/kWh.

h) Calculo do custo unitário anual de energia elétrica da

considerando o acerto das diferenças de energia contratada e consumida:

(38)

CUEB: Custo unitário anual de energia elétrica da empresa considerando acerto das

diferenças de energia em R$/kWh.

i) Cálculo da diferença entre os gastos totais anuais com a

distribuidora de energia utilizando as tarifas ANEEL 2014 e as tarifas reais

cobradas.

(39)

ERRO: ERRO RELATIVO

GTAREAL: GASTO ANUAL COM TARIFAS DA DISTRIBUIDORA

GTAANEEL: GASTO ANUAL COM TARIFAS ANEEL 2014

j) Como os dados sobre preços da energia contratada eram

referentes a 2014 aplicamos um ajuste segundo variação do índice IGP-M -

Índ. geral de preços do mercado (CALCULO EXATO, 2015) para o período de

1 de Janeiro de 2014 até 1 de Julho de 2015, resultando em fator de

multiplicação 1,074476.

(40)

VALOR: VALOR A SER ATUALIZADO

FATOR: 1,074476

VALOR ATUALIZADO: VALOR AJUSTADO

29

4. DESENVOLVIMENTO DO TRABALHO

4.1. CASO BASE

Nesta seção utilizam-se os dados de consumo mensal por fornecedor,

tarifas e encargos e contratos de energia por fornecedor para comparação com

cenários de estudo para uma empresa de grande porte situada no estado do

Paraná que apresenta elevado consumo de energia para suprir sua produção e

de forma a melhorar seus gastos com energia tem contratos de compra

diversificados. A empresa em questão participa da CCEE como agente

consumidor livre, cuja energia elétrica é suprida através da compra de quatro

agentes supridores de energia elétrica: duas partes da energia elétrica a partir

dos agente comercializadores A e B respectivamente. (Mercado Livre), outra

parcela é contratada do distribuidor regional (COPEL) e também possui um

contrato de participação em uma usina hidroelétrica que fornece parte da

energia elétrica a um valor bem atrativo, esta última parcela pode ser

caracterizado como uma forma de autoprodução APE.

Os dados de consumo total de energia elétrica utilizados no estudo

foram retirados das faturas mensais disponibilizadas pela distribuidora de

energia regional responsável pela medição da empresa. A fatura apresenta os

valores de medição do consumo de energia elétrica total utilizada para cálculo

do CUSD, de ponta e fora de ponta. Os valores de medição da parcela de

energia elétrica contratada da distribuidora e a TE de ponta e fora de ponta, os

valores de demanda contratada de ponta e fora de ponta. E outros valores

referentes a medição de energia livre que também é feita pela distribuidora,

tarifa de iluminação pública e acerto de diferenças dos valores cobrados

referentes a TUSD devido a parte da energia que cabe a APE.

Na fatura mensal disponibilizada pela distribuidora regional os valores

da coluna de „GRANDEZA FATURADA‟ são multiplicados pelos seus

respectivos valores da coluna de „TARIFA‟ resultando nos valores da coluna

total, em seguida os valores de cada linha da coluna „VALOR TOTAL‟ são

30

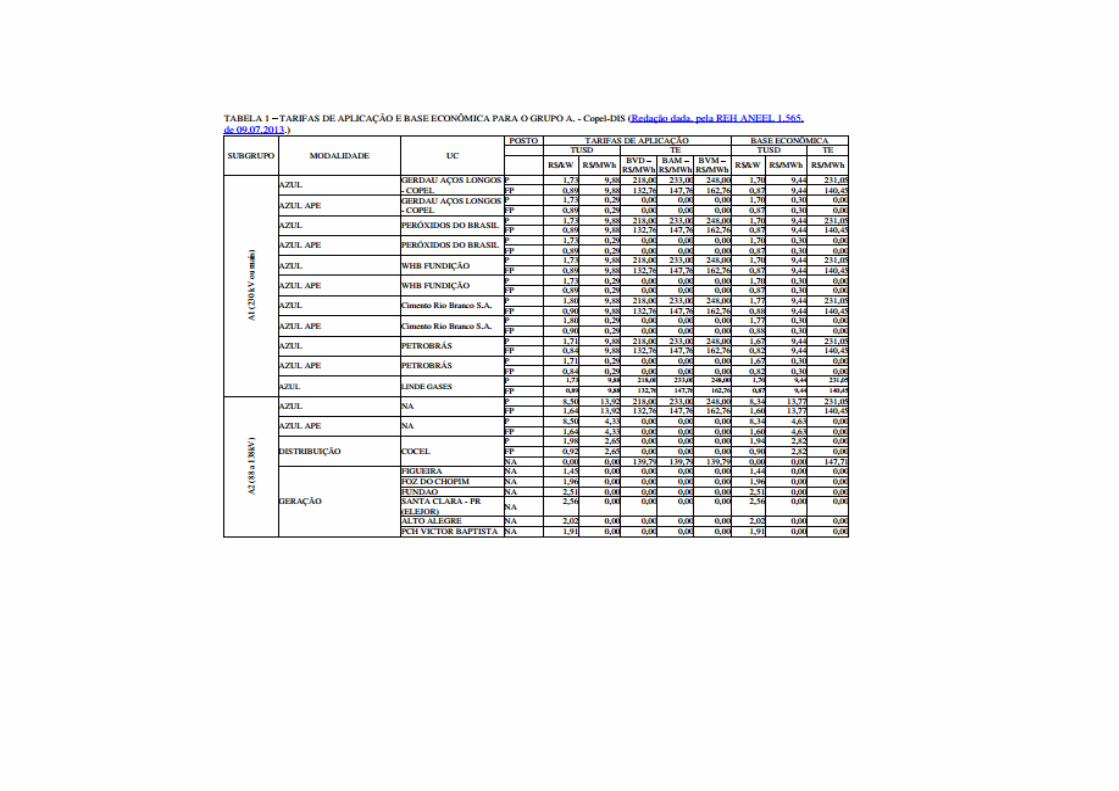

somados resultando no valor total da fatura mensal (TABELA 1). Os impostos

ICMS, PIS e COFINS são aplicados sobre o valor total da tarifa utilizando o

método de cálculo “por dentro”. Chama-se “imposto por dentro” àquele cujo

valor imputado ao contribuinte compõe sua própria base de cálculo.

(TRIBUTÁRIO E CONCURSOS, 2015)

TABELA 1 – EXEMPLO DA FATURA DA DISTRIBUIDORA

Calcula-se a diferença do cálculo da fatura utilizando as tarifas da

ANEEL quando comparado ao valor da fatura real.

Além dos gastos com a fatura paga a distribuidora de energia, a

empresa tem faturas separadas dos contratos de energia firmados no mercado

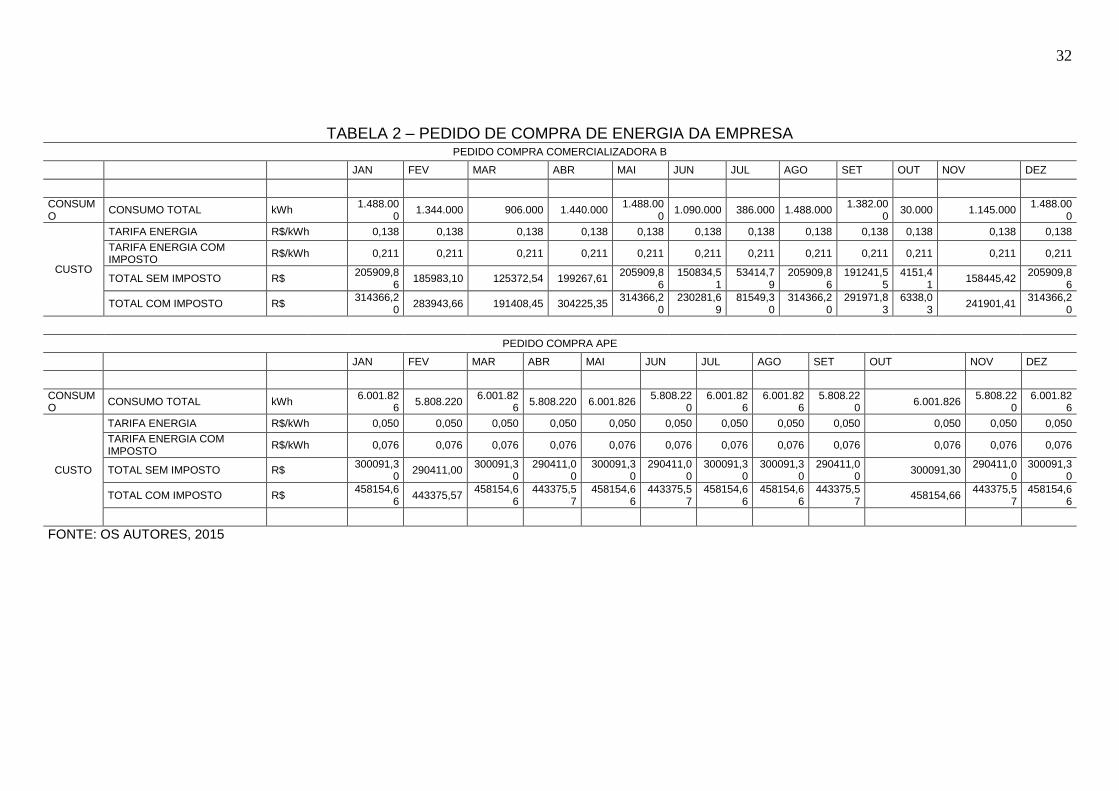

livre e contratos referentes à APE (TABELA 2).

Uma das características do consumidor livre é a possibilidade de

adaptar os contratos do uso da energia elétrica contratada ao seu perfil de

consumo tentando conseguir o menor custo de energia para sua empresa. A

empresa em estudo tem seus contratos do uso da energia elétrica para cada

mês (TABELA 3).

FATURA DA DISTRIBUIDORA

HOROSSAZONAL AZUL

SUBGRUPO A2

DESCRIÇÃO GRANDEZA FATURADA TARIFA VALOR TOTAL

ENERGIA ELÉTRICA USD PONTA 536.650,00 kWh 0,014576 R$/kWh R$ 7.822,21

ENERGIA ELÉTRICA USD F. PONTA 12.864.919,00 kWh 0,014576 R$/kWh R$ 187.519,06

ENERGIA ELÉTRICA TE CER PONTA 62.266,00 kWh 0,228272 R$/kWh R$ 14.213,58

ENERGIA ELÉTRICA TE CER F. PONTA 1.492.693,00 kWh 0,139016 R$/kWh R$ 207.508,21

DEMANDA DISTR USD PONTA 15.000,00 kW 8,900523 R$/kWh R$ 133.507,85

DEMANDA DISTR USD F PONTA 33.550,00 kW 1,717277 R$/kWh R$ 57.614,64

DEVOLUÇÃO AJUSTE FATURAMENTO R$ 76.761,91

CONT ILUMIN PÚBLICA MUNICÍPIO R$ 37,27

SERVIÇO MENSAL DE MEDIÇÃO LIVRE R$ 427,40

VALOR TOTAL DA FATURA R$ 531.888,31

31

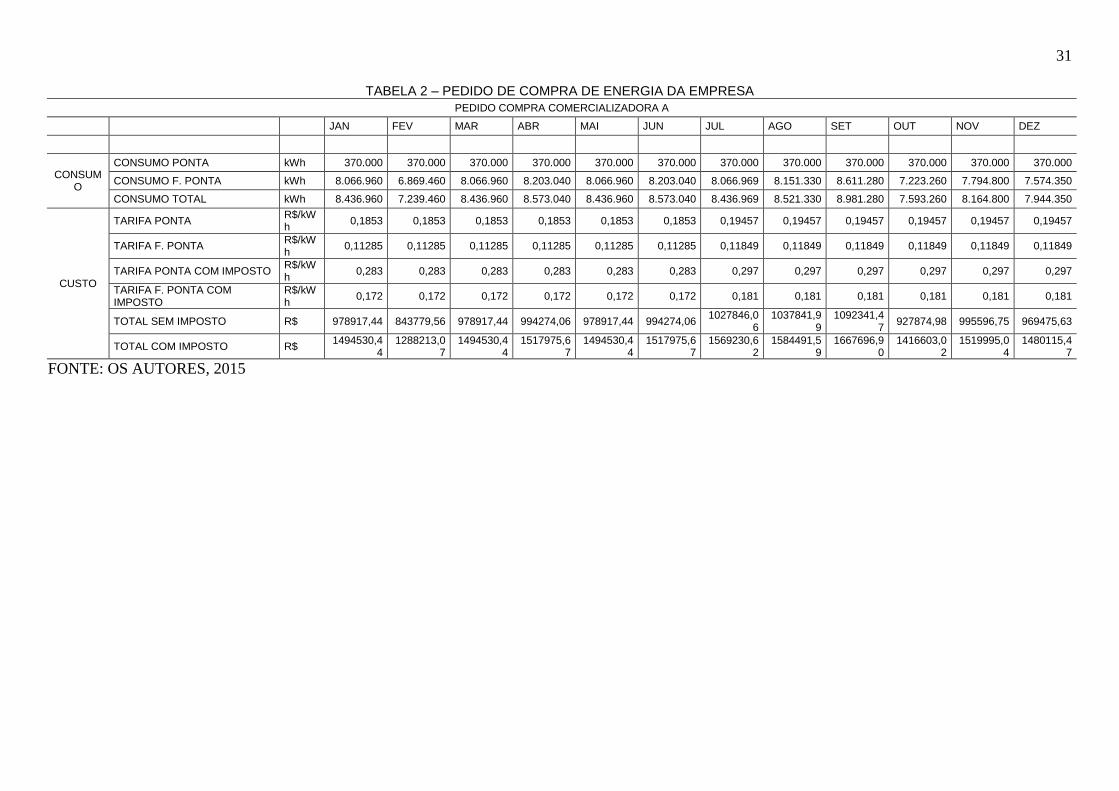

TABELA 2 – PEDIDO DE COMPRA DE ENERGIA DA EMPRESA

PEDIDO COMPRA COMERCIALIZADORA A

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

CONSUMO

CONSUMO PONTA kWh 370.000 370.000 370.000 370.000 370.000 370.000 370.000 370.000 370.000 370.000 370.000 370.000

CONSUMO F. PONTA kWh 8.066.960 6.869.460 8.066.960 8.203.040 8.066.960 8.203.040 8.066.969 8.151.330 8.611.280 7.223.260 7.794.800 7.574.350

CONSUMO TOTAL kWh 8.436.960 7.239.460 8.436.960 8.573.040 8.436.960 8.573.040 8.436.969 8.521.330 8.981.280 7.593.260 8.164.800 7.944.350

CUSTO

TARIFA PONTA R$/kWh

0,1853 0,1853 0,1853 0,1853 0,1853 0,1853 0,19457 0,19457 0,19457 0,19457 0,19457 0,19457

TARIFA F. PONTA R$/kWh

0,11285 0,11285 0,11285 0,11285 0,11285 0,11285 0,11849 0,11849 0,11849 0,11849 0,11849 0,11849

TARIFA PONTA COM IMPOSTO R$/kWh

0,283 0,283 0,283 0,283 0,283 0,283 0,297 0,297 0,297 0,297 0,297 0,297

TARIFA F. PONTA COM IMPOSTO

R$/kWh

0,172 0,172 0,172 0,172 0,172 0,172 0,181 0,181 0,181 0,181 0,181 0,181

TOTAL SEM IMPOSTO R$ 978917,44 843779,56 978917,44 994274,06 978917,44 994274,06 1027846,0

6 1037841,9

9 1092341,4

7 927874,98 995596,75 969475,63

TOTAL COM IMPOSTO R$ 1494530,4

4 1288213,0

7 1494530,4

4 1517975,6

7 1494530,4

4 1517975,6

7 1569230,6

2 1584491,5

9 1667696,9

0 1416603,0

2 1519995,0

4 1480115,4

7

FONTE: OS AUTORES, 2015

32

TABELA 2 – PEDIDO DE COMPRA DE ENERGIA DA EMPRESA PEDIDO COMPRA COMERCIALIZADORA B

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

CONSUMO

CONSUMO TOTAL kWh 1.488.00

0 1.344.000 906.000 1.440.000

1.488.000

1.090.000 386.000 1.488.000 1.382.00

0 30.000 1.145.000

1.488.000

CUSTO

TARIFA ENERGIA R$/kWh 0,138 0,138 0,138 0,138 0,138 0,138 0,138 0,138 0,138 0,138 0,138 0,138

TARIFA ENERGIA COM IMPOSTO

R$/kWh 0,211 0,211 0,211 0,211 0,211 0,211 0,211 0,211 0,211 0,211 0,211 0,211

TOTAL SEM IMPOSTO R$ 205909,8

6 185983,10 125372,54 199267,61

205909,86

150834,51

53414,79

205909,86

191241,55

4151,41

158445,42 205909,8

6

TOTAL COM IMPOSTO R$ 314366,2

0 283943,66 191408,45 304225,35

314366,20

230281,69

81549,30

314366,20

291971,83

6338,03

241901,41 314366,2

0

PEDIDO COMPRA APE

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

CONSUMO

CONSUMO TOTAL kWh 6.001.82

6 5.808.220

6.001.826

5.808.220 6.001.826 5.808.22

0 6.001.82

6 6.001.82

6 5.808.22

0 6.001.826

5.808.220

6.001.826

CUSTO

TARIFA ENERGIA R$/kWh 0,050 0,050 0,050 0,050 0,050 0,050 0,050 0,050 0,050 0,050 0,050 0,050

TARIFA ENERGIA COM IMPOSTO

R$/kWh 0,076 0,076 0,076 0,076 0,076 0,076 0,076 0,076 0,076 0,076 0,076 0,076

TOTAL SEM IMPOSTO R$ 300091,3

0 290411,00

300091,30

290411,00

300091,30

290411,00

300091,30

300091,30

290411,00

300091,30 290411,0

0 300091,3

0

TOTAL COM IMPOSTO R$ 458154,6

6 443375,57

458154,66

443375,57

458154,66

443375,57

458154,66

458154,66

443375,57

458154,66 443375,5

7 458154,6

6

FONTE: OS AUTORES, 2015

33

TABELA 3 – DADOS DE CONSUMO POR FORNECEDOR

COMSUMO MENSAL DE ENERGIA POR FORNECEDOR

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

DISTRBUIDORA REGIONAL kWh 1.644.240 1.520.980 1.703.760 1.548.000 1.659.120 1.641.600 1.703.760 1.644.240 1.576.800 1.547.520 1.519.200 1.659.120

COMERCIALIZADOR A kWh 6.512.540 8.402.680 9.292.700 6.652.680 7.887.260 9.066.550 8.188.500 8.029.060 9.192.370 8.801.510 6.971.270 9.034.780

COMERCIALIZADOR B kWh 0 1.915.800 872.290 0 0 919.310 0 0 1.100.250 1.283.070 0 678.850

APE kWh 3.571.180 5.429.070 6.001.830 3.983.650 5.621.430 5.808.220 5.854.860 5.767.200 5.808.220 5.993.760 4.915.820 6.001.830

TOTAL kWh 11.757.043 17.262.176 17.870.571 12.184.334 15.167.812 17.435.677 15.747.118 15.440.493 17.677.639 17.651.558 13.400.695 17.374.570

FONTE: OS AUTORES, 2015

34

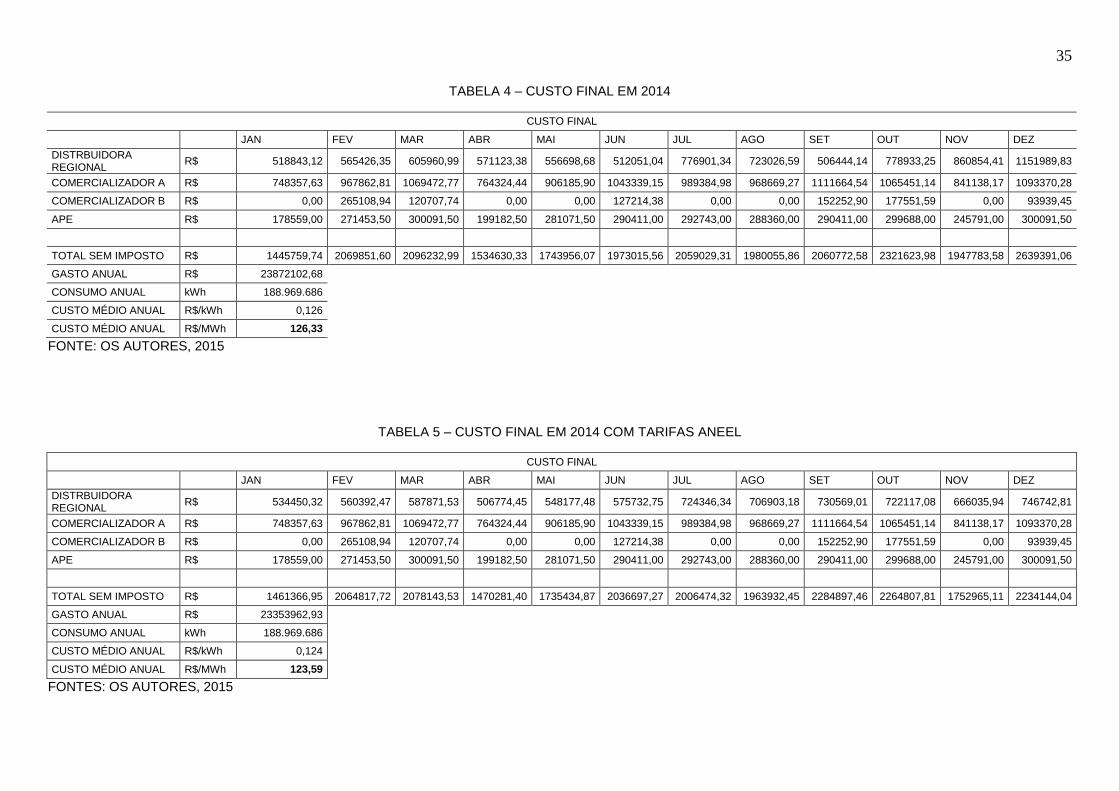

Para retratar a situação da empresa no ano de 2014 apresentamos na

tabela abaixo gastos com contratos de energia para os meses de janeiro a

dezembro e o gasto anual da empresa (TABELA 4).

Por motivo de falta de dados sobre a composição da tarifa do uso do

sistema de distribuição - TUSD apresentada na fatura da distribuidora, que não

diferenciava a tarifa cobrada pelo contrato de APE, buscamos uma forma de

modelar o problema utilizando como referência de tarifa os valores publicados

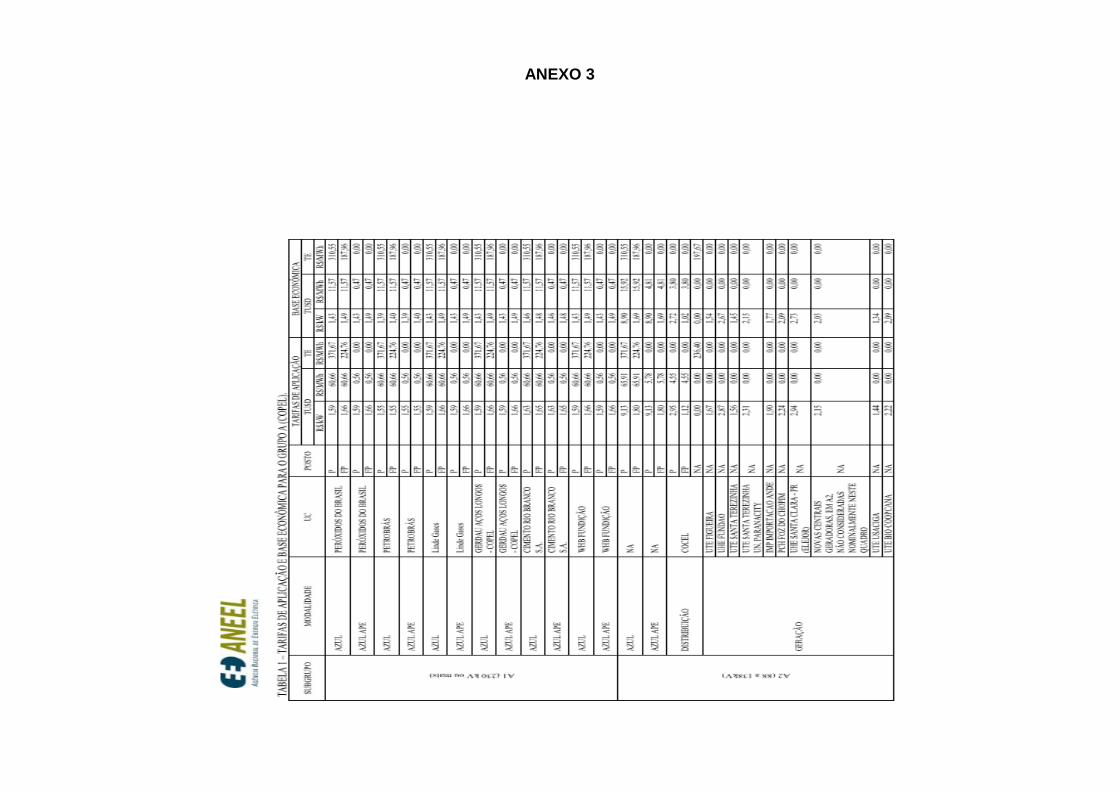

pela ANEEL na resolução homologatória nº 1.541, de 20 de Junho de 2013

(ANEXO 1) para os meses de janeiro a julho e na resolução homologatória nº

1.740, de 24 de Junho de 2014 (ANEXO 2) para os meses de agosto a

dezembro. Estas resoluções homologam as tarifas de energia – TEs e as

tarifas de uso dos sistemas de distribuição – TUSDs referentes à Copel

Distribuição S.A..(TABELA 5)

Comparando os valores obtidos utilizando as tarifas da ANEEL com os

valores praticados pela distribuidora regional encontramos diferença de 6,57%,

considerado aceitáveis e validam o uso desta metodologia para cálculos das

faturas.

Para representar o cenário da empresa em 2015 iremos aplicar os

valores das tarifas e encargos reajustados pela ANEEL na resolução

homologatória nº 1.858, de 27 de Fevereiro de 2015 (ANEXO 3) e valores de

tarifas de contratos de energia com fornecedores e APE ajustados segundo

variação do índice IGP-M - Índ. geral de preços do mercado (CALCULO

EXATO, 2015). (TABELA 6)

35

TABELA 4 – CUSTO FINAL EM 2014

CUSTO FINAL

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

DISTRBUIDORA REGIONAL

R$ 518843,12 565426,35 605960,99 571123,38 556698,68 512051,04 776901,34 723026,59 506444,14 778933,25 860854,41 1151989,83

COMERCIALIZADOR A R$ 748357,63 967862,81 1069472,77 764324,44 906185,90 1043339,15 989384,98 968669,27 1111664,54 1065451,14 841138,17 1093370,28

COMERCIALIZADOR B R$ 0,00 265108,94 120707,74 0,00 0,00 127214,38 0,00 0,00 152252,90 177551,59 0,00 93939,45

APE R$ 178559,00 271453,50 300091,50 199182,50 281071,50 290411,00 292743,00 288360,00 290411,00 299688,00 245791,00 300091,50

TOTAL SEM IMPOSTO R$ 1445759,74 2069851,60 2096232,99 1534630,33 1743956,07 1973015,56 2059029,31 1980055,86 2060772,58 2321623,98 1947783,58 2639391,06

GASTO ANUAL R$ 23872102,68

CONSUMO ANUAL kWh 188.969.686

CUSTO MÉDIO ANUAL R$/kWh 0,126

CUSTO MÉDIO ANUAL R$/MWh 126,33

FONTE: OS AUTORES, 2015

TABELA 5 – CUSTO FINAL EM 2014 COM TARIFAS ANEEL

CUSTO FINAL

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

DISTRBUIDORA REGIONAL

R$ 534450,32 560392,47 587871,53 506774,45 548177,48 575732,75 724346,34 706903,18 730569,01 722117,08 666035,94 746742,81

COMERCIALIZADOR A R$ 748357,63 967862,81 1069472,77 764324,44 906185,90 1043339,15 989384,98 968669,27 1111664,54 1065451,14 841138,17 1093370,28

COMERCIALIZADOR B R$ 0,00 265108,94 120707,74 0,00 0,00 127214,38 0,00 0,00 152252,90 177551,59 0,00 93939,45

APE R$ 178559,00 271453,50 300091,50 199182,50 281071,50 290411,00 292743,00 288360,00 290411,00 299688,00 245791,00 300091,50

TOTAL SEM IMPOSTO R$ 1461366,95 2064817,72 2078143,53 1470281,40 1735434,87 2036697,27 2006474,32 1963932,45 2284897,46 2264807,81 1752965,11 2234144,04

GASTO ANUAL R$ 23353962,93

CONSUMO ANUAL kWh 188.969.686

CUSTO MÉDIO ANUAL R$/kWh 0,124

CUSTO MÉDIO ANUAL R$/MWh 123,59

FONTES: OS AUTORES, 2015

36

TABELA 6 – CUSTO FINAL PARA TARIFAS ANEEL 2015 COM CONSUMO 2014

CUSTO FINAL

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

DISTRBUIDORA REGIONAL R$ 1133139,83 1340422,88 1387521,05 1097964,76 1222147,47 1356735,66 1257048,84 1227199,78 1357534,52 1336641,00 1124727,92 1351128,74

COMERCIALIZADOR A R$ 748357,63 967862,81 1069472,77 764324,44 906185,90 1043339,15 989384,98 968669,27 1111664,54 1065451,14 841138,17 1093370,28

COMERCIALIZADOR B R$ 0,00 265108,94 120707,74 0,00 0,00 127214,38 0,00 0,00 152252,90 177551,59 0,00 93939,45

APE R$ 178559,00 271453,50 300091,50 199182,50 281071,50 290411,00 292743,00 288360,00 290411,00 299688,00 245791,00 300091,50

TOTAL SEM IMPOSTO R$ 2060056,46 2844848,13 2877793,05 2061471,70 2409404,87 2817700,18 2539176,82 2484229,05 2911862,97 2879331,73 2211657,09 2838529,98

GASTO ANUAL R$ 30936062,03

CONSUMO ANUAL kWh 188.969.686

CUSTO MÉDIO ANUAL R$/kWh 0,164

CUSTO MÉDIO ANUAL R$/MWh 163,71

FONTES: OS AUTORES, 2015

37

Estes valores serão utilizados para comparação com cenários

seguintes.

Para que seja possível mensurar o impacto causado pela inserção de

fontes renováveis na composição da carga de uma indústria, utilizaremos como

ponto de partida o caso base apresentado anteriormente.

A indústria estudada possui quatro fornecedores distintos. O primeiro

deles é a concessionária da região onde está alocada. Este fornecedor é

responsável por suprir aproximadamente 10% da carga total. Apesar de este

entregar energia ao preço mais alto entre todos os fornecedores, a

concessionária local possui uma importante característica estratégica, podendo

ter seu valor de energia contratado ajustado com antecedência de apenas 30

dias. Isto possibilita a indústria, em caso de necessidade de alteração na

demanda, alterar seu consumo para readequar as necessidades de produção.

O segundo fornecedor é a Comercializadora A, este fornecedor é

responsável pela maior parte da energia consumida, em torno de 50%, e

devido ao alto consumo da indústria pode oferecer preços atrativos no mercado

livre. O MWh fornecido pela concessionária A é calculado a partir do preço

regulamentado pela ANEEL, mais precisamente 85% do valor cobrado pela

distribuidora local. Apesar do contrato possibilitar variações dos gastos em

relação ao acordado no início do mesmo, este fornecedor sempre será

responsável pela maior parcela da carga da indústria.

O terceiro fornecedor que esta indústria possui é fruto de um contrato

de autogeração. Em parceria com outros investidores foi construída uma Usina

Hidroelétrica de médio porte e parte da energia gerada é entregue a indústria

com preços extremamente baixos. O valor cobrado por MWh é resultado da

soma dos custos de produção e também da parcela referente a amortização da

dívida contraída pelo grupo investidor para construção do empreendimento.

Esta energia proveniente da autogeração é entregue ao custo fixo de R$50,00

MWh. Este valor é o mais baixo entre todos os fornecedores, porém sua

quantidade é limitada de acordo com o contrato firmado entre as partes.

38

O quarto e último fornecedor que compõe a carga total da indústria é

uma comercializadora de energia. A Comercializadora B é responsável por

suprir demanda de energia nos meses em que o consumido for superior aos

contratos pré estabelecidos com a distribuidora local, comercializadora A e

Autogeração. Pelo fato de também ser um contrato pré estabelecido a indústria

conseguiu acertar essa parcela em um bom valor, R$ 125,00 MWh. Porém a

quantidade máxima também é limitada e só pode ser usada para suprir uma

pequena parcela que não pôde ser contemplada nos outros contratos.

Estabelecidos os fornecedores e seus tipos de contratos é possível

perceber que a parcela proveniente da distribuidora local não deve ser alterada

já que esta existe como forma de segurança no suprimento e flexibilidade de

demanda. A parcela da Autogeração possui o melhor dos preços e por isso

deve não deve ser alterada. Pelo contrário, é importante perceber que uma

indústria que possui autogeração conseguirá sempre nesta fonte seu menor

custo médio e por isto este tipo de investimento se mostra muito interessante

para aqueles que podem fazê-lo. A comercializadora B é utilizada para suprir

energia excedente ao planejado e acaba sendo uma forma de contrato

interessante por possuir preços menores ao PLD associado no mês de

contabilização.

Resta então discutir a parcela da comercializadora A. Esta é referente

ao ambiente de contratação livre, onde as partes firmam contrato bilateral

registrado na CCEE. O valor do MWh é negociado de acordo com as

quantidades e prazos que a indústria necessita. É sobre esta parcela que é

proposta a substituição por energias renováveis alternativas e incentivadas já

que é necessário manter a segurança e flexibilidade dada pela distribuidora

local e aproveitar os bons preços fornecidos pela auto geração. Devido a

variação da carga em relação ao planejado sempre poderá haver energia

contratada para suprir uma demanda acima do previsto. Contratos como este

sempre serão bem-vindos, pois caso contrário a indústria estará sujeita aos

preços de liquidação de diferenças.

39

4.2. CENÁRIO 1

Dá-se a importância deste cenário para analisarmos a situação geral

da energia renovável no Brasil e sua competitividade frente ao setor elétrico.

Serão considerados valores referentes aos leilões de energia alternativa

realizados desde o inicio desta modalidade. Os leilões foram compostos pelas

diversas formas de energia alternativa. Energias eólica, biomassa e solar.

A princípio serão apenas citados os valores ofertados em cada leilão

para cada ano até que chegue ao ano de 2014 onde enfim poderá ser

considerado para comparação com os custos realizados pela empresa. O

primeiro deles é relativo ao leilão de energia realizado em 2007, primeiro leilão

exclusivo para energias renováveis. Este leilão disponibilizou energias

provenientes de usinas termelétricas a biomassa e PCH´s. O preço médio final

ficou em R$137,32 por MWh e representou um acréscimo de uma potência

instalada total de 638,34MW. Esta energia foi entregue em 2010 conforme

previa o leilão. Nesta ocasião a energia das PCH´s foi vendida em média a

R$134,99, preço mais baixo que os R$138,85 das fontes a partir de biomassa.

Os empreendimentos se localizavam em quase sua totalidade nas regiões