UNIVERSIDADE FEDERAL DO PIAUÍ CURSO DE …leg.ufpi.br/subsiteFiles/admpicos/arquivos/files/A...

84

UNIVERSIDADE FEDERAL DO PIAUÍ – UFPI CAMPUS SENADOR HELVÍDIO NUNES DE BARROS – CSHNB CURSO DE BACHARELADO EM ADMINISTRAÇÃO RAQUEL ARAÚJO BORGES GONÇALVES A INFLUÊNCIA DAS PRÁTICAS DE RESPONSABILIDADE SOCIAL INTERNA NA MOTIVAÇÃO HUMANA: UM ESTUDO MULTICASOS EM INSTITUIÇÕES FINANCEIRAS DA CIDADE DE PICOS - PI PICOS – PI 2011

Transcript of UNIVERSIDADE FEDERAL DO PIAUÍ CURSO DE …leg.ufpi.br/subsiteFiles/admpicos/arquivos/files/A...

1

UNIVERSIDADE FEDERAL DO PIAUÍ – UFPI

CAMPUS SENADOR HELVÍDIO NUNES DE BARROS – CSHNB

CURSO DE BACHARELADO EM ADMINISTRAÇÃO

RAQUEL ARAÚJO BORGES GONÇALVES

A INFLUÊNCIA DAS PRÁTICAS DE RESPONSABILIDADE SOCIAL INTERNA NA

MOTIVAÇÃO HUMANA: UM ESTUDO MULTICASOS EM INSTITUIÇÕES

FINANCEIRAS DA CIDADE DE PICOS - PI

PICOS – PI

2011

2

Raquel Araújo Borges Gonçalves

A INFLUÊNCIA DAS PRÁTICAS DE RESPONSABILIDADE SOCIAL INTERNA NA

MOTIVAÇÃO HUMANA: UM ESTUDO MULTICASOS EM INSTITUIÇÕES

FINANCEIRAS DA CIDADE DE PICOS - PI

Trabalho de monografia apresentado ao

Curso de Bacharelado em Administração da

Universidade Federal do Piauí – UFPI, em

cumprimento das exigências para obtenção

do título de Bacharel em Administração.

Orientadora: Prof. Elvia Florêncio Torres, M.Sc. em Engenharia de Produção.

PICOS – PI

2011

3

FICHA CATALOGRÁFICA

Universidade Federal do Piauí

Biblioteca José Albano de Macêdo

Serviço de Processamento Técnico

G635i

Gonçalves, Raquel Araújo Borges. A influência das práticas de responsabilidade social interna na motivação humana: um estudo multicasos em instituições financeiras da cidade de Picos - PI / Raquel Araújo Borges Gonçalves, Picos: 2011. 82 f.

Monografia (Bacharelado em Administração)–Universidade Federal do Piauí, Picos, 2011. Orientador(a): Profa. Msc. Élvia Florêncio Torres

1. 1. Responsabilidade Social. 2. Motivação Humana. I. Título. CDD – 658.408

4

UNIVERSIDADE FEDERAL DO PIAUÍ – UFPI

CAMPUS SENADOR HELVÍDIO NUNES DE BARROS – CSHNB

PARECER DA COMISSÃO EXAMINADORA

DE DEFESA DE MONOGRAFIA DE GRADUAÇÃO DE

RAQUEL ARAÚJO BORGES GONÇALVES

A influência das práticas de responsabilidade social interna na motivação humana: um estudo

multicasos em instituições financeiras da cidade de Picos - PI

A comissão examinadora, composta pelos professores abaixo, sob a presidência do primeiro,

considera a discente APROVADA.

Picos (PI), 01 de julho de 2011.

__________________________________________________

Prof. Elvia Florêncio Torres, Msc (Orientadora)

__________________________________________________

Prof. Cléverson Vasconcelos da Nobrega, Msc. (Membro)

__________________________________________________

Prof. Josivan Bernardes de Araújo, Esp. (Membro)

5

Dedico esse trabalho à minha mãe, Maria das Graças, pelo

constante apoio e paciência nos momentos mais difíceis

desta caminhada, e ao meu amor, Jonivon, por ter sido tão

essencial para que eu chegasse até aqui.

6

AGRADECIMENTOS

Não foi fácil, e não seria possível sem a contribuição de pessoas queridas, portanto gostaria de

agradecer:

A Deus, primeiramente, por me guiar e me dar forças todos os dias, pelo dom da vida.

A minha mãe, Maria das Graças, pela compreensão em meus momentos de ausência.

A minha família por serem a base da minha vida, pelo cuidado e carinho sempre.

Ao meu amor, Jonivon, pelo companheirismo e o encorajamento sempre, por ter tornado a

caminhada mais leve.

A minha orientadora, Élvia Torres, por ter me ajudado na construção desse trabalho, pelas

orientações certas, em dias certos, sempre com muito zelo e atenção.

A professora Ana Márcia Batista Almeida por ter me fornecido a base inicial para a

construção desse trabalho.

Aos Bancos que abriram as portas para a realização dessa pesquisa, possibilitando a criação

de novos conhecimentos, a formação de novos pensamentos e enfim, a própria elaboração

desse trabalho.

A minha madrinha Flávia pela contribuição inicial.

A minha cunhada Jany pela contribuição final.

A minha amiga Fernanda pelos tempos disponibilizados a me ajudar.

Essa conquista é nossa!

7

“Nada pode saciar os apetites humanos, pois a natureza nos deu a faculdade de tudo desejar, mas não nos

deixa senão provar poucas coisas, disto resultando um descontentamento permanente, e um desgosto pelo

que possuímos, o que nos faz culpar o presente, louvar o passado e desejar o futuro, ainda que sem razão.”

Maquiavel

8

RESUMO

A Revolução Industrial promoveu mudanças expressivas no cenário organizacional. Tais

mudanças refletiram especialmente nas áreas sociais, que passaram a exigir um maior

comprometimento das empresas no que se refere à ética e à transparência nas ações. Uma

nova forma de gerir foi implementada, priorizando relações de respeito para com os diversos

públicos envolvidos, sobretudo os colaboradores. Surge então a reflexão sobre o alcance das

práticas sociais também na motivação humana tendo em vista suas políticas de valorização e

respaldo para com os funcionários. Assim, a presente pesquisa objetivou analisar a influência

das práticas de responsabilidade social interna, adotadas por instituições financeiras da cidade

de Picos – PI, na motivação de seus colaboradores. Para tal, buscou-se identificar o grau de

conhecimento dos gestores das instituições financeiras no que tange as práticas de

responsabilidade social; verificar a abrangência dessas práticas; investigar o grau de

motivação dos colaboradores; e, finalmente relacionar a influência das práticas com o fator

motivacional. Torna-se, assim, importante por pautar questões atuais e dinâmicas da área

social, ampliando os conhecimentos sobre uma possível ferramenta motivacional. Nesse

sentido, fez-se uma pesquisa multicasos e de campo, de abordagem qualitativa e quantitativa,

e objetivamente exploratória, cujos dados foram colhidos através de questionários aberto e

fechados e bibliografias. Constatou-se a utilização das práticas sociais nas instituições e a sua

inter-relação com a motivação humana através de posicionamentos tomados pelos gestores

relacionados ao bem-estar dos colaboradores. Conclui-se, através das análises, que é preciso

inicialmente crer nos colaboradores e em suas capacidades para que toda atitude social seja

concreta o bastante a ponto de tocar em seu alvo principal, o ser humano.

Palavras-Chave: Responsabilidade Social. Motivação Humana. Práticas Sociais.

9

SUMMARY

The Industrial Revolution promoted expressive changes in the organizational scenario. Such

changes reflected specially the social areas, which started to demand a greater commitment

from the companies in reference to ethic and to transparency in the actions. A new form of

generating was implemented, giving priority to respect relations to the diverse public

involved; overall the collaborators. Arise then, a reflection about the achievement of the social

practices also on the human motivation, having in mind its politics of valorization and support

to the employees. Therefore, the present research had as objective to analyze the influence of

the practices of internal-social responsibility, which are adopted by financial institutions of

the city of Picos-PI, in the motivation of its collaborators. To which attempted to identify the

degree of knowledge from the managers of the financial institutions regarding the practices of

social responsibility; verify the embrace of these practices; investigate the degree of

motivation from the collaborators; and finally relate the practices influence with the

motivational factor. Becoming then, important for enrolling current questions and dynamics

of the social area, amplifying the knowledge in regards to a possible motivational tool. At this

sense, a multi-case and of field research was made involving qualitative and quantitative

approaches and objectively exploratory, such data was collected through the questionnaires,

open and closed, and also bibliographies. It was certified that the utilization of social practices

in the institutions and to its inter-relation with the human motivation through position taken

by the managers related to the well being of the collaborators. It is concluded through the

analyses that it is necessary initially to believe in the collaborators as well as their capacity

so that all the social attitude may be concrete enough to a point where it can reach its main

target, the human being.

Key Words: Social Responsibility .Human Motivation. Social Practices

10

LISTA DE QUADROS

QUADRO 1: Relação de gestores por Banco........................................................................ 42

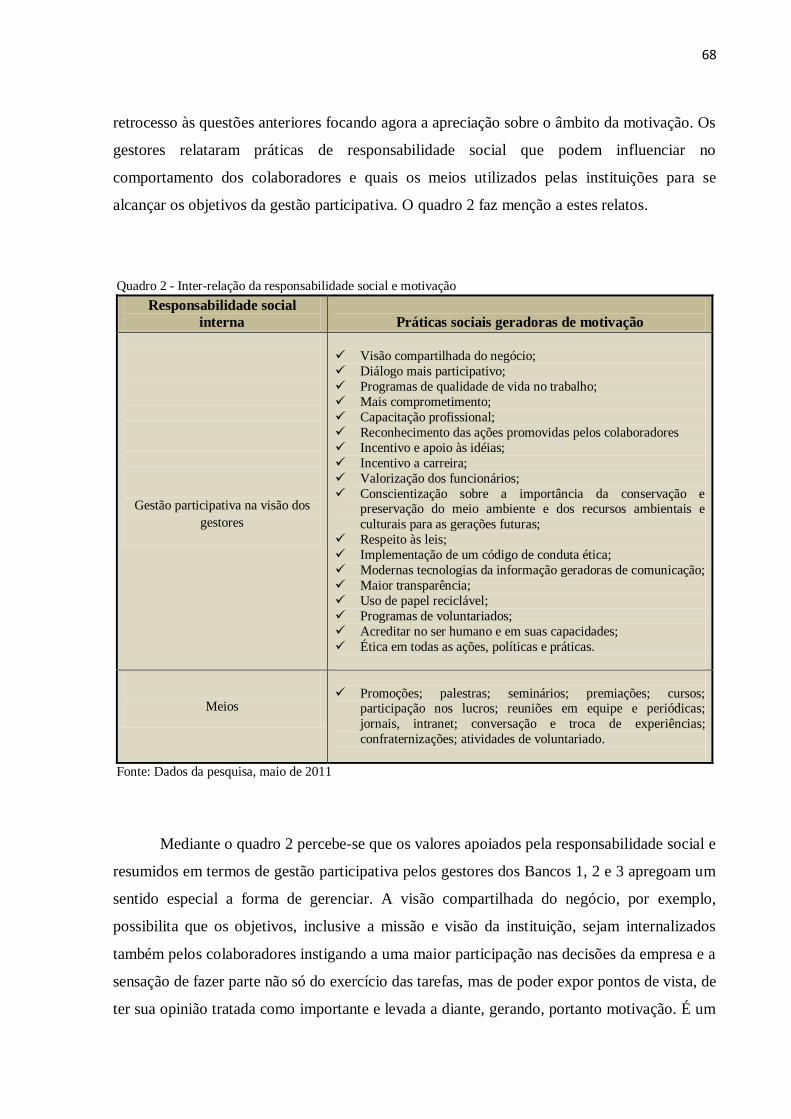

QUADRO 2: Inter-relação da responsabilidade social e motivação ...................................... 66

11

LISTA DE TABELAS

TABELA 1: Porcentagem da amostra pesquisada nos Bancos .............................................. 39

TABELA 2: Distribuição do público interno pela variável idade .......................................... 44

TABELA 3: Distribuição do público interno pela variável tempo de serviço ........................ 45

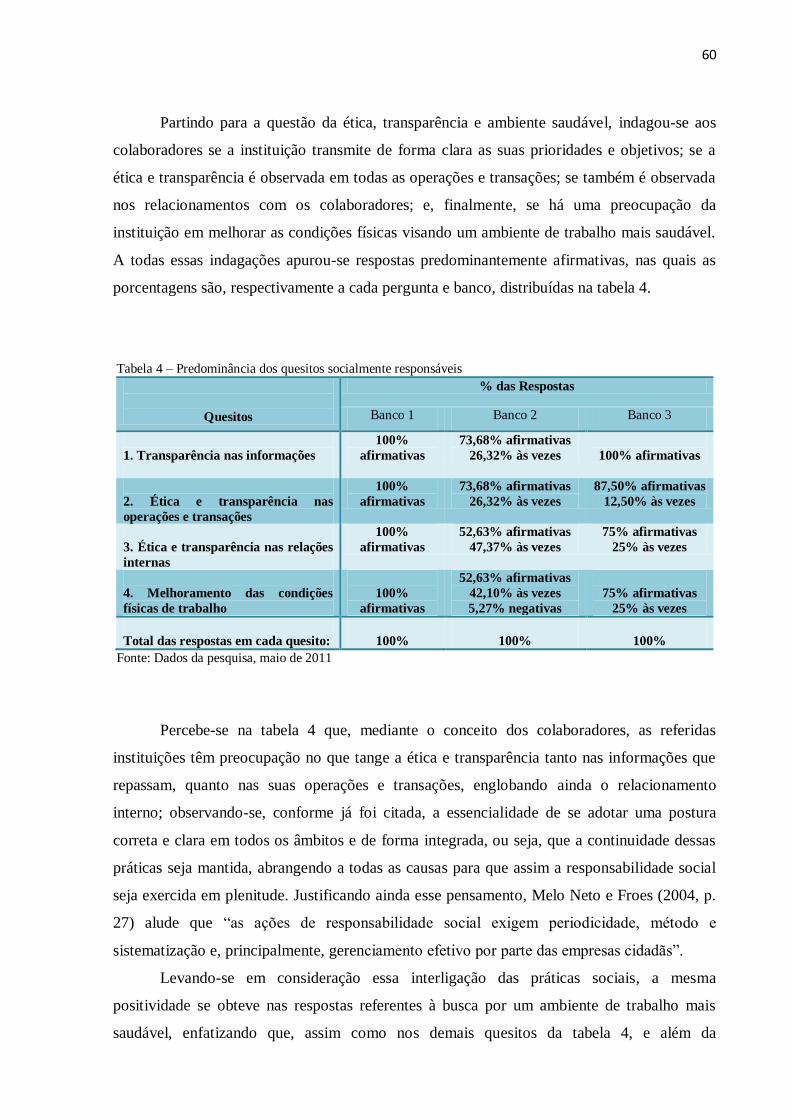

TABELA 4: Predominância dos quesitos socialmente responsáveis ..................................... 58

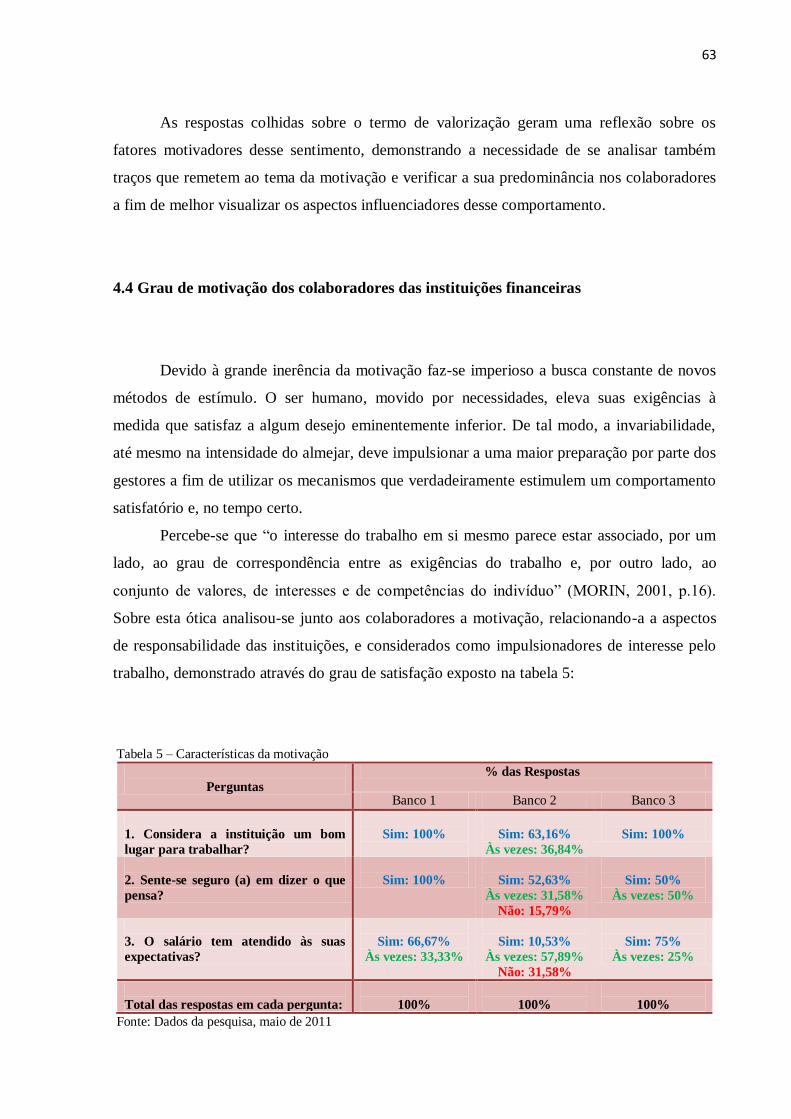

TABELA 5: Características da motivação ............................................................................ 61

TABELA 6: Responsabilidade social como ferramenta de motivação .................................. 65

12

LISTA DE GRÁFICOS

GRÁGICO 1: Amostra pesquisada das instituições financeiras de Picos/PI .......................... 39

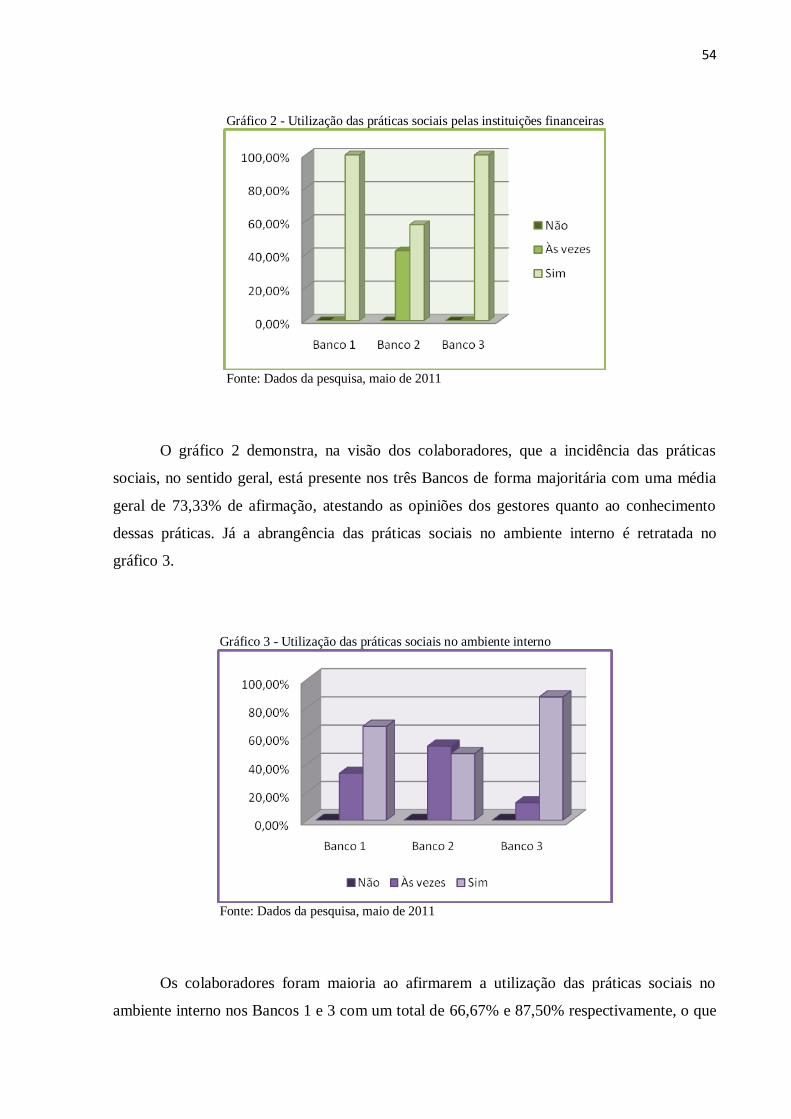

GRÁFICO 2: Utilização das práticas sociais pelas instituições financeiras .......................... 52

GRÁFICO 3: Utilização das práticas sociais no ambiente interno ........................................ 52

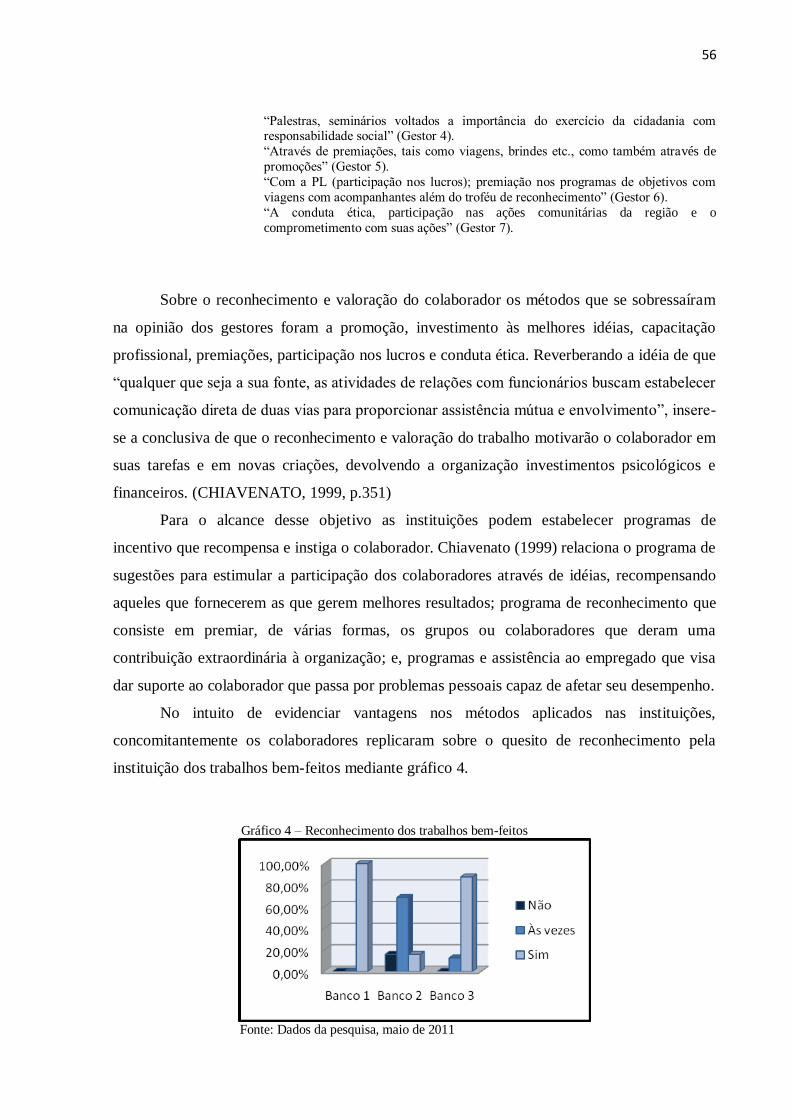

GRÁFICO 4: Reconhecimento dos trabalhos bem-feitos ..................................................... 54

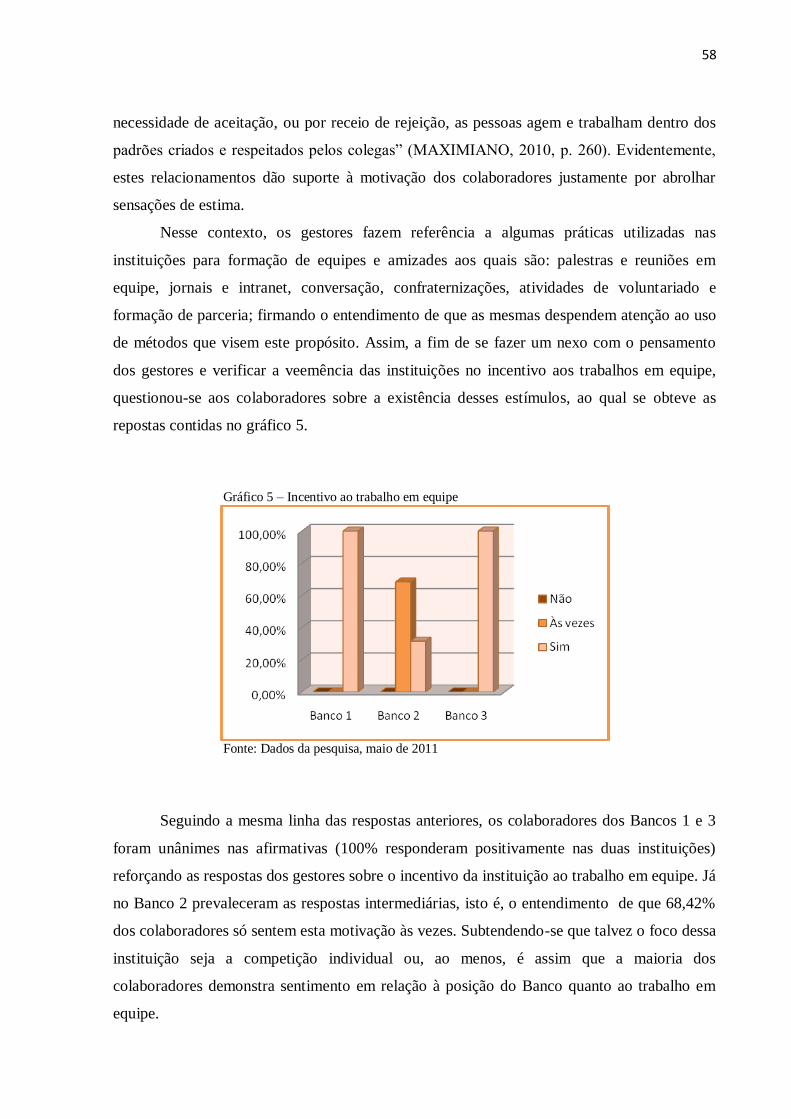

GRÁFICO 5: Incentivo ao trabalho em equipe .................................................................... 56

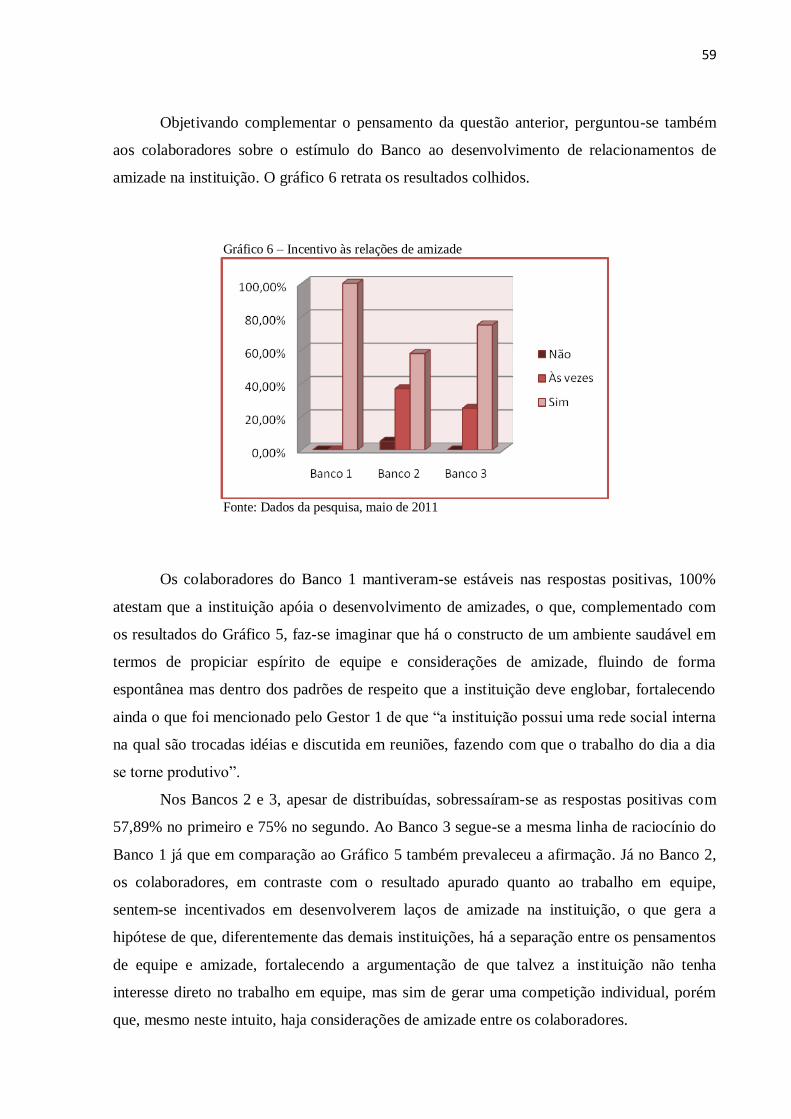

GRÁFICO 6: Incentivo às relações de amizade ................................................................... 57

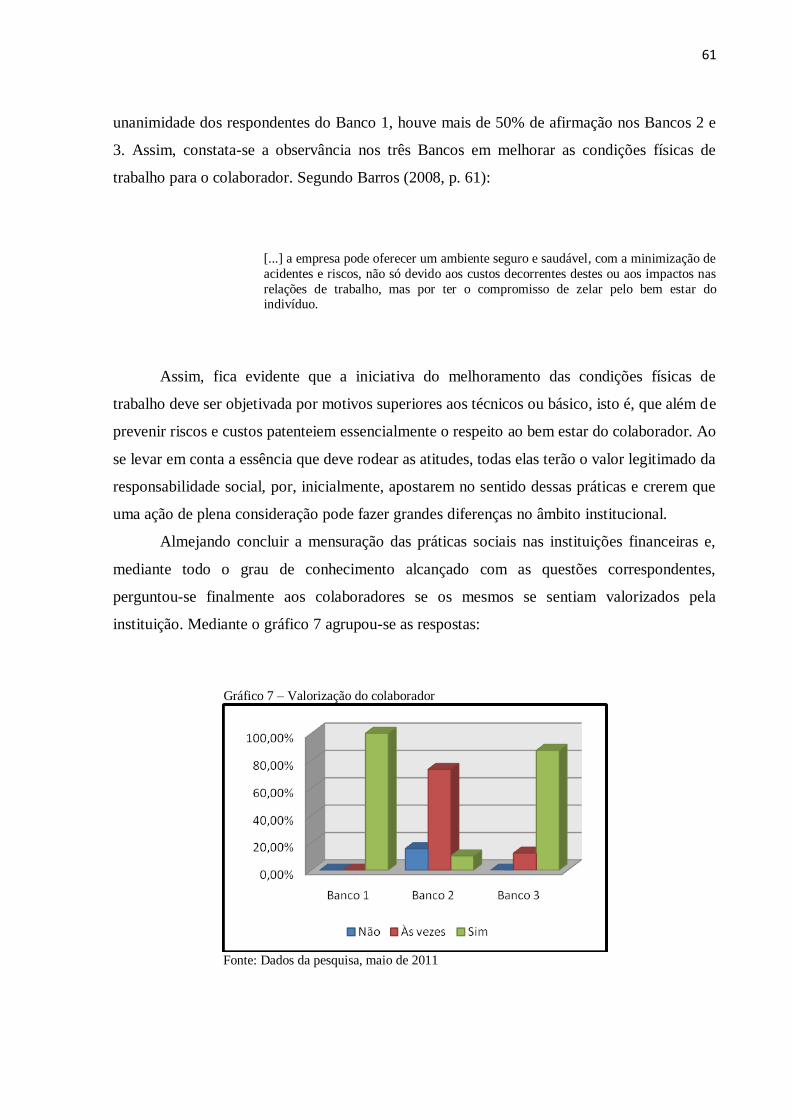

GRÁFICO 7: Valorização do colaborador ........................................................................... 59

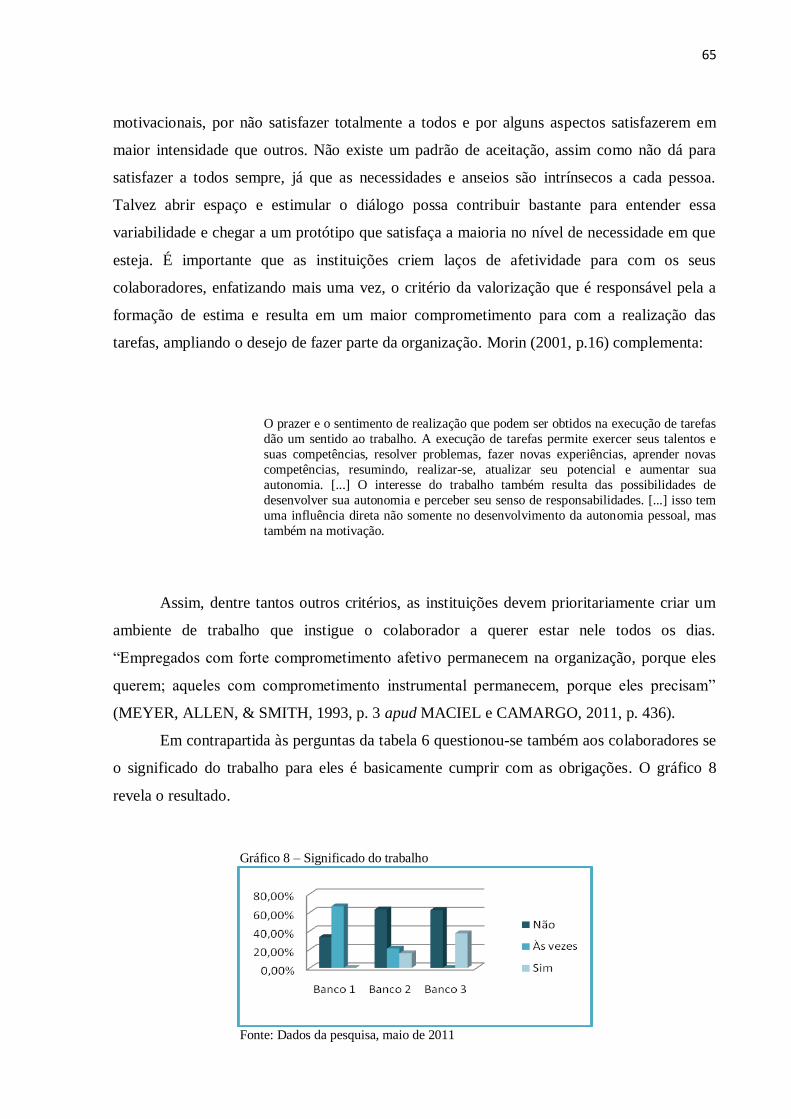

GRÁFICO 8 : Significado do trabalho ................................................................................. 63

13

LISTA DE FIGURAS

FIGURA 1: Hierarquia das necessidades humanas segundo Maslow .................................... 29

FIGURA 2: Teoria dos dois fatores segundo Herzberg ......................................................... 31

FIGURA 3: Comparação entre as teorias de Maslow e Herzberg .......................................... 33

14

SUMÁRIO

1 INTRODUÇÃO................................................................................................................... .14

1.1 Problemas de Pesquisa......................................................................................................15

1.2 Objetivos............................................................................................................... .............15

1.2.1 Objetivo geral...................................................................................................................15

1.2.2 Objetivos específicos.......................................................................................................16

1.3 Justificativa........................................................................................................................16

2 REFERENCIAL TEÓRICO...............................................................................................18

2.1 Responsabilidade Social...................................................................................................18

2.1.1 Contexto Histórico...........................................................................................................22

2.1.2 Responsabilidade Social Externa.....................................................................................24

2.1.3 Responsabilidade Social Interna......................................................................................25

2.2 Motivação Humana...........................................................................................................27

2.2.1 Teorias Motivacionais......................................................................................................28

2.2.1.1 Teoria da Hierarquia das Necessidades........................................................................29

2.2.1.2 Teoria dos dois fatores..................................................................................................31

2.2.1.3 Hierarquia das Necessidades X Teoria dos dois Fatores.........................................32

2.3 Responsabilidade Social e Motivação Humana..............................................................34

3 METODOLOGIA................................................................................................................36

3.1 Conceitos de Metodologia.................................................................................................36

3.2 Caracterização da Pesquisa..............................................................................................36

3.3 Delimitação da pesquisa...................................................................................................38

3.4 Estratégia de coleta de dados e instrumento de pesquisa..............................................40

3.5 Estratégia de tratamento e análise de dados..................................................................40

4 ANÁLISE DOS DADOS......................................................................................................42

4.1 Perfil dos respondentes.....................................................................................................42

4.2 Responsabilidade social na visão dos gestores................................................................45

4.3 Abrangência das práticas de responsabilidade social nas instituições financeiras.....50

4.4 Grau de motivação dos colaboradores das instituições financeiras.............................61

4.5 A influência das práticas sociais na motivação dos colaboradores..............................64

5 CONSIDERAÇÕES FINAIS..............................................................................................71

REFERÊNCIAS......................................................................................................................73

15

APÊNDICES............................................................................................................................76

ANEXO....................................................................................................................................81

16

1 INTRODUÇÃO

A Revolução Industrial promoveu mudanças expressivas no cenário organizacional.

Sua estratégica maquinaria ampliou a produtividade, acarretando modificações que afetariam

especialmente a classe operária, obrigando os gestores a repensar sobre as condições de

trabalho. Esse novo contexto de evolução do processo produtivo traria também aspectos

contrários, ao passo que geraria desestímulo da força de trabalho devido, entre outros fatores,

a sua intensa e rotineira jornada.

A produção em massa demandava especialização e agilidade no trabalho, de tal modo

que os recursos humanos eram selecionados mediante força física e velocidade, a fim de

render o máximo possível aos seus gestores. Assim, novos métodos de trabalho foram sendo

experimentados na busca de melhores resultados para a organização, trazendo à tona uma

questão que seria o limiar dessa condição almejada: os fatores de motivação dos operários.

Os métodos obsoletos de trabalho, sem as míninas condições físicas e psicológicas,

incentivaram os gestores a repensar os fatores da motivação humana. Concomitantemente

passava a existir a preocupação em melhorar os processos de trabalho, mudando a conjuntura

da forma de motivar no sentido de adaptar os funcionários à nova rotina. Assim, as empresas

assumiam cada vez mais um compromisso com a melhoria ampla e preventiva, da qualidade

de vida e satisfação dos colaboradores.

Atualmente, uma organização bem sucedida tem consciência da importância do bem-

estar e da satisfação do seu “corpo humano” para um melhor rendimento, imagem, retorno

financeiro, além da sua manutenção no mercado. Deste modo, percebe-se ao longo da história

da gestão de pessoas, que em termos de motivar os colaboradores o que mudou foram os

métodos utilizados.

Surge então, cada vez mais, a preocupação em ofertar aos colaboradores condições de

trabalho diferenciadas, exigindo das organizações uma postura voltada para ações mais

sociais, embasadas na ética e transparência na gestão. Nesse contexto, a prática da

responsabilidade social é cada vez mais adotada pelas empresas que almejam o melhoramento

dessas condições, ao mesmo tempo em que estará contribuindo para a preservação dos

recursos ambientais e culturais, garantindo assim, o respaldo necessário para as gerações

futuras, através da sua responsabilidade para com a sociedade em geral.

Destarte, o presente trabalho objetiva discutir as formas de influência das práticas de

responsabilidade social, adotadas por instituições financeiras da cidade de Picos – PI, mais

17

especificamente tratadas neste trabalho como algumas instituições da rede bancária, na

motivação de seus colaboradores, a fim de compreender melhor essa relação, contribuindo,

possivelmente, na ampliação da utilização dessa ferramenta de melhoramento social da

organização.

1.1 Problema de Pesquisa

Presentemente, as instituições financeiras têm atentado para a importância da sua

atuação regulada em valores éticos e culturais, em meio às grandes lacunas de desequilíbrio e

desigualdades, agravadas ao longo do tempo. Tais ações buscam atenuar situações reais de

disparidade, criando um ambiente de trabalho sociável, onde cada colaborador é valorizado

mediante seus atributos.

A forma de valoração dos colaboradores reflete, pois, diretamente no seu

comportamento organizacional, levantando incógnitas no sentido de melhor entender as

determinantes dos fatores motivacionais.

É evidente que a qualidade de vida no trabalho é um item condicionante de um bom

rendimento do colaborador. Sanar suas necessidades mais básicas não é mais um indicador de

qualidade e sim um compromisso vital de qualquer organização, necessitando-se, portanto, da

utilização de práticas mais sociais que instigue o colaborador a querer e ser o seu melhor.

Deste modo, a responsabilidade social aplicada nestas instituições financeiras gera,

além do diferencial competitivo, uma visão ampla e flexível do ambiente interno e externo,

sendo esta também, uma possível influenciadora da motivação humana. Nesse contexto, o

presente trabalho procura identificar respostas à seguinte questão: de que forma as práticas

de responsabilidade social interna, adotadas por instituições financeiras da cidade de

Picos - PI, influenciam a motivação humana de seus colaboradores?

1.2 Objetivos

1.2.1 Objetivo geral

18

Analisar a influência das práticas de responsabilidade social interna, adotadas por

instituições financeiras da cidade de Picos – PI, na motivação de seus colaboradores.

1.2.2 Objetivos específicos

Identificar o grau de conhecimento dos gestores das instituições financeiras no que

tange as práticas de responsabilidade social;

Verificar a abrangência das práticas de responsabilidade social nas instituições

financeiras;

Investigar o grau de motivação dos colaboradores das instituições financeiras;

Relacionar a influência das práticas de responsabilidade social interna com o fator

motivacional dos colaboradores nas instituições financeiras analisadas.

1.3 Justificativa

A busca pelo melhoramento constante das condições de trabalho torna-se fundamental

para uma gestão eficaz. O fator motivacional passa a ser um requisito importante no

desenvolvimento das organizações e na atuação melhorada das atividades. Não obstante, as

empresas que não se atêm a esse detalhe estão em crescimento contrário às outras, afinal este

requisito há muito deixou de ser um diferencial, tornando-se uma condição fundamental.

As ações empresariais, fundamentadas na responsabilidade social, que buscam um

maior comprometimento da empresa com a satisfação das necessidades dos colaboradores,

bem como em aperfeiçoar os métodos de trabalho visando uma jornada satisfatória, tornam-se

necessárias devido sua influência no comportamento humano. A utilização dessas práticas

poderá resultar na formação de um quadro de pessoal mais estimulado, ampliando suas

influências nos resultados finais.

Portanto, é necessário, no cenário atual, que as organizações sejam flexíveis o bastante

para administrar possíveis conflitos ou insatisfações de seus colaboradores e clientes,

utilizando-se para tal de práticas mais sociais, pautadas na ética e na transparência, a fim de

19

amenizar ou sanar suas consequências, obter resultados diferenciados e, basicamente, manter-

se no complexo ambiente empresarial.

Deste modo, o presente trabalho colabora empiricamente no sentido de propor uma

análise da realidade de instituições financeiras da cidade de Picos - PI, no que tange o grau de

conscientização dos gestores sobre a importância da prática da responsabilidade social como

componente essencial para melhoria significativa do desenvolvimento e desempenho das

atividades.

No âmbito científico esta pesquisa engloba e relaciona áreas relevantes da

Administração, gerando um diálogo entre a Gestão de Pessoas e a Responsabilidade Social,

focando especialmente a influência desta última no comportamento organizacional. Tal

pesquisa torna-se, portanto, relevante por tratar de um assunto que, apesar de ser

constantemente enfatizado por autores atuais, estará sempre em evolução tendo em vista que a

busca pelo melhoramento das práticas sociais das instituições financeiras é uma questão

dinâmica, suscetível a mudanças e/ou aperfeiçoamentos.

Trabalhar a motivação humana dos colaboradores e entender os fatores que são

realmente construtores de um comportamento positivo é algo complexo, ao passo que, cada

indivíduo possui particularidades intrínsecas que os levam a ter determinadas necessidades e

atitudes distintas, porém, há maneiras de se estimular bons desempenhos. Um colaborador

que é constantemente tratado com respeito, em um ambiente que busca sanar necessidades

básicas e abre espaço para empreender necessidades secundárias, com efeito, será bem

sucedido em suas atividades e nos resultados finais da organização.

Dessa forma, esta pesquisa é motivada pelo interesse de entender os fatores que

influenciam o comportamento, relacionando-os às práticas de responsabilidade social

utilizadas por instituições, já que estas práticas prevêem tudo o que engloba respeito,

tratamento igualitário e estímulo adequado. Além disso, visa e trabalha o “cuidado” com o

colaborador, tornando-se ferramenta importante para estudo, conhecimento e adoção por

empresas.

Diante do que foi enfatizado, acredita-se que este trabalho possa ainda servir de

embasamento para estudos futuros por trazer informações importantes a respeito do tema,

servindo ainda para o aprimoramento da prática mencionada tendo em vista que as políticas

de gestão de pessoas passam a valorizar o ser humano, sendo estes criativos, inovadores e

capazes de proporcionar o crescimento das organizações no mundo dos negócios cada vez

mais competitivo.

20

2 REFERENCIAL TEÓRICO

2.1 Responsabilidade Social

O dinamismo do termo Responsabilidade Social gera diferentes visões no que tange a

definição dessa prática, que vem sendo moldada ao longo do tempo, diante de diversos

cenários e consequentemente, conceituado por vários autores, agregando assim vários pontos

de vista em torno da sua abrangência.

Chiavenato (2006, p. 483) diz que “[...] o conceito de responsabilidade social da

organização está condicionado pelo meio ambiente social, político, econômico, os grupos e

organizações afetados e o tempo.” Nesse sentido, correlaciona-se a este termo várias questões

que abrangem de uma forma geral a busca por conjunturas mais igualitárias, pelo equilíbrio

nas gestões e seus públicos internos, bem como, no sentido mais amplo, pelo controle e uso

moderado de recursos naturais e do meio ambiente em geral.

Segundo o Instituto Ethos (2010, p.?):

Responsabilidade social empresarial é a forma de gestão que se define pela relação

ética e transparente da empresa com todos os públicos com os quais ela se relaciona

e pelo estabelecimento de metas empresariais que impulsionem o desenvolvimento

sustentável da sociedade, preservando recursos ambientais e culturais para as

gerações futuras, respeitando a diversidade e promovendo a redução das

desigualdades sociais.

A ética e a transparência retratam os princípios e valores que fundamentam as políticas

de responsabilidade social, através da qual esta prática se alicerça e se embasa, guiando as

empresas para atuarem de tal forma perante todos os membros envolvidos, direta ou

indiretamente, com seu negócio. São, portanto, aspectos inseparáveis de qualquer

conhecimento sobre responsabilidade. A ética direciona as atitudes para o agir de maneira

ponderada, ou seja, pautada no correto, independentemente das variantes culturais, enquanto

que a responsabilidade social apregoa atitudes sensatas para com o ser humano e qualquer

forma de recurso das quais dependa o seu bem estar e sobrevivência. Constitui-se assim uma

relação de interdependência em que as práticas sociais são construídas sobre princípios éticos.

21

Sobre os aspectos citados, Corrêa e Corrêa (2006, p. 235) discorrem a cerca dos

benefícios de uma gestão ética para com a sociedade afirmando que:

A preocupação com a gestão dos aspectos de ética tem melhorado a sociedade –

políticas de oportunidades iguais reduzem as discriminações de funcionários com

bases idiossincráticas, políticas de restrições a empresas que utilizam trabalho

infantil reduzem estas práticas, políticas de produção sustentável, reciclagem e

responsabilidade social têm melhorado, ainda que vagarosamente, as condições

sociais.

Dessa forma, as organizações procuram trabalhar cada vez mais de forma visível e

clara para com a sociedade em geral, mediante um novo mercado que oferece e exige das

mesmas uma postura de prestar conta do seu trabalho e proporcionar benefícios a todos,

reforçando o compromisso de transparência que as empresas devem ter no que se refere às

atitudes que de alguma forma impactam ou comprometem o bem estar social. Há, para tal,

“uma crescente tendência de incentivo à publicação de balanços sociais mais coerentes com as

propostas das empresas interessadas em aplicar a responsabilidade social empresarial à gestão

de seu negócio” (INSTITUTO ETHOS, 2007, p. 6), buscando deste modo, firmar o conceito

social nas empresas, introduzir a transparência nos processos e, consequentemente, firmar

uma maior aproximação com a sociedade.

O balanço social faz uma analogia entre princípios éticos e responsabilidade social da

organização abrangendo tópicos que tratam de aspectos ambientais, econômicos e sociais

empregados pela empresa em sua administração. Cria-se assim um relacionamento maduro

entre as empresas e os diversos stakeholders envolvidos, ou seja, todos os membros que de

alguma forma podem influenciar, interna ou externamente, o negócio. A empresa divulga

quais metas pretende seguir em relação a práticas mais socialmente responsáveis e

compromete-se a partir daí a cumpri-las, tendo em vista o conhecimento, acompanhamento e

a cobrança de tais metas pelos públicos abrangidos. De acordo com o Guia para Elaboração

de Balanço Social e Relatório de Sustentabilidade (2007, p. 5) o balanço social:

[...] é a oportunidade de a empresa compreender como as ações divulgadas estão em consonância com sua visão estratégica e com os compromissos estabelecidos por sua

liderança em direção à sustentabilidade, além de abrir um espaço de conhecimento

mais aprofundado sobre sua gestão, com a possibilidade de estreitar relações com

diversos públicos.

22

A responsabilidade social está, portanto, intrinsecamente relacionada ao sucesso

organizacional por nortear ações transparentes e participativas, por buscar o melhoramento na

gestão e nos seus reflexos, além de ser formadora e/ou consequência de um novo mercado

consumidor, mais exigente, que determina uma competitividade mais “limpa” em termos de

zelar pela preservação do ambiente e por igualdade no trabalho. Ashley (2005, p. 8) ressalta

que “a preocupação com a responsabilidade social tornou-se um diferencial fundamental para

tornar as organizações mais produtivas e garantir o respeito do público e, enfim, sua própria

viabilidade”.

Ainda sobre essa óptica, Czinkota e Dickson (2001 apud FERREIRA e BARTHOLO,

2005) definem a responsabilidade social como um conjunto de filosofias, políticas e ações de

marketing com a intenção primordial de melhorar o bem-estar social. Destarte a amplitude

dessa prática é, também, uma forma de estratégia utilizada pelas organizações para

valorizarem o próprio negócio, fortalecendo a marca e aumentando o faturamento, através de

divulgações e formação de uma imagem atrelada às práticas sociais. Kotler e Armstrong

(1998 apud FERREIRA e BARTHOLO, 2005) relacionam assim a responsabilidade social

com a estratégia de negócio, afirmando que esta pode ser utilizada como um instrumento de

gestão capaz de gerar resultados positivos para comunidade, e, sobretudo para empresa. Nesse

sentido, a inegável interligação entre as práticas sociais e as atitudes estratégicas para atrair

clientes não deve ludibriar o real sentido das ações socialmente responsáveis, ou seja,

estratégia não é a essência dessas atitudes, mas sim estabelecer relações de respeito para com

os seus públicos envolvidos pela simples consciência de contribuir para uma sociedade

melhor.

A abrangência da área de responsabilidade social tem seu alicerce ainda mais

fortalecido ao tratar da esfera sócio-ambiental, questão tão valorizada na atualidade, devido a

um maior conhecimento da sociedade em relação às carências e problemas ambientais

agravados ao longo dos anos. Havendo, portanto, paulatinamente uma maior mobilização das

pessoas para com o cuidado e a preservação do meio. Melo Neto e Froes (2001) acrescentam

que o caráter sócio-ambiental visa a responsabilidade social como estratégia de

relacionamento com a comunidade, no intuito de promover a cidadania individual e coletiva,

tendo em vista seu desenvolvimento.

Assim sendo, a preocupação com a ética, o meio ambiente, as condições de trabalho

igualitárias, ou até mesmo, os interesses econômicos, levaram as organizações a pensarem de

forma sistemática as questões sociais junto ao planejamento e a estratégia sustentável dos

negócios para a sociedade. Tal prática passa a ser então utilizada como solução para os

23

problemas relacionados ao contexto social interno e externo da organização. Certo et al.

(2005, p. 262) enfatizam ainda:

[...] responsabilidade social como o grau em que os administradores de uma

organização realizam atividades que protegem e melhoram a sociedade para atender

aos interesses econômicos e técnicos da organização. Em outras palavras, exercer a

responsabilidade social da organização implica a realização de atividades que podem

ajudar a sociedade, ainda que não contribuam diretamente para aumentar a

lucratividade da empresa.

Trata-se, deste modo, de reconhecer que uma organização não é um núcleo isolado,

mas parte de um todo, onde impacta e sofre impactos, estabelecendo relações com vários

públicos, devendo, nesse contexto, adotar um modelo de gestão que firme um bom

relacionamento com todos. Chiavenato (2006, p. 483) reforça que:

A organização é bem-sucedida e alcança eficácia quando consegue alcançar seus

objetivos e ser capaz de atender às necessidades de seu meio ambiente e dos

parceiros envolvidos. Sob essa ótica, a responsabilidade social da organização se dá

quando cumpridas as prescrições de leis e de contratos, constituindo uma resposta da

organização às necessidades da sociedade, isto é, internalizando o que é bom para a sociedade e respondendo ao que a sociedade espera da organização.

A responsabilidade social defende, portanto, o respeito em todas as esferas,

organizacional e individual, para com seu meio. É ferramenta de melhoramento social, que

contribui para um mundo melhor, seja em qual for a área em que esteja atuando, seja de forma

consciente ou involuntariamente. Práticas sociais geram contextos mais igualitários.

Adicionalmente ao tema da responsabilidade social, mediante a existência ainda, por

parte das empresas, de ações que visam a amenizar determinadas situações de disparidade

sociais, mas cujas atuações não são ligadas e contínuas, ou seja, buscam apenas fornecer uma

“ajuda” temporária por obediência a seus valores e crenças ou por cobrança da sociedade em

geral é que se torna importante ressaltar as diferenças entre atitudes filantrópicas e atitudes

fincadas na responsabilidade social.

Assim, Melo Neto e Froes (2004, p. 27 apud GUIMARÃES, 2009, p. 27) argumentam

que “a filantropia é uma „simples doação‟, fruto da maior sensibilidade e consciência social

24

do empresário. A responsabilidade social é uma „ação transformadora‟. Uma nova forma de

inserção social e uma intervenção direta em busca da solução de problemas sociais”.

Há a idéia ainda de que uma colaboração dirigida a sanar uma emergência individual

pode substituir à coletiva, partindo do princípio de que é necessário antes amparar uma causa

do que nenhuma, porém a sociedade, a vida, o meio ambiente, o ser humano, especialmente

na sua função colaborador, não necessita de uma ação que veja seus direitos, seus valores, seu

potencial e necessidades básicas apenas por um momento ou dia, essa atitude não ambiciona

resolver o problema, necessita, por conseguinte, que haja uma ação permanente, que lhe

ampare e lhe dê a segurança imprescindível para que possa ser e se sentir uma pessoa com

dignidade.

2.1.1 Contexto Histórico

As buscas por igualdades trabalhistas e até mesmo a percepção por parte da sociedade

dos impactos ambientais que começavam a refletir diretamente em todo o mundo, fizeram

surgir uma maior preocupação à cerca dos dilemas sociais e a partir de então, a necessidade de

análises sobre este contexto tão influenciado pelas próprias organizações. Nesse sentido, o

Instituto Ethos (2010, p.?) faz uma síntese do contexto histórico da conscientização

empresarial sobre as práticas da responsabilidade social:

Foi na Europa dos anos 1970 que a sociedade passou a cobrar maior

responsabilidade social das empresas. Em 1977, a França tornou-se pioneira na

criação de uma lei que obriga empresas com mais de 300 funcionários a divulgar em

balanços suas ações sociais. No Brasil, [...] o tema começou a sensibilizar algumas

empresas no início dos anos 1990 e ganhou forte impulso ao longo da década, pela

ação de entidades não-governamentais e institutos de pesquisa e pelo engajamento

da iniciativa privada nas novas políticas sociais do governo.

O surgimento da globalização revolucionou o comportamento dos mercados,

destruindo fronteiras, ampliando oportunidades e enfatizando as questões da responsabilidade

social em meio à formação de um novo público consumidor, mais consciente e exigente

quanto às ações das empresas. Gerou-se assim, várias discussões sobre o tema, que passou a

ser abordado com mais freqüência em empresas de diferentes ramos de atividades que têm em

25

comum a preocupação com o exercício da responsabilidade social. Nesse contexto, Ashley

(2005, p.07) afirma:

[...] um dos efeitos da economia global é a adoção, por todo o mundo, de padrões

éticos e morais mais rigorosos, seja pela necessidade das próprias organizações de

manter sua boa imagem perante o público, seja pelas demandas diretas do público

para que todas as organizações atuem de acordo com tais padrões.

Houve ainda, no âmbito da área de estratégia, discussões literárias sobre a admissão ou

não por parte das organizações em atividades volvidas para as práticas de responsabilidade

social, surgindo uma contestação entre o ponto de vista clássico que visa atividades voltadas

exclusivamente para o lucro, e o ponto de vista contemporâneo que assume o bem-estar da

sociedade como uma das responsabilidades da organização. Friedman (1962 apud CERTO et

al, 2005, p. 262) defensor do ponto de vista clássico relata que:

[...] existe uma, e apenas uma, responsabilidade social empresarial – usar seus recursos e empregá-los em atividades projetadas para aumentar seus lucros, desde

que elas permaneçam dentro das regras do jogo, que são engajar-se na concorrência

aberta e livre, sem logro ou fraude [...] Poucas tendências podem minar tão

completamente os fundamentos de nossa livre sociedade como a aceitação, por parte

dos administradores das corporações, de outras responsabilidades sociais que não as

de gerar tanto dinheiro para seus acionistas quanto possível. Essa é uma doutrina

fundamentalmente subversiva.

Contrapondo este conceito de empresas como entidades meramente econômicas, o

ponto de vista contemporâneo considera as mesmas como membros da sociedade e, portanto

com amanhado para com elas. Nesse contexto, Davis (1975 apud CERTO et al, 2005, p. 263)

alega que “as empresas devem operar como um sistema de mão dupla, com recebimento

aberto de informações da sociedade e divulgação também aberta de informações acerca de

suas operações com o público.”

Assim, embora o objetivo basilar da maioria das organizações seja o lucro, este deve

ser calcado em princípios éticos e como tal, estar em consonância com o subsídio a problemas

sociais mesmo que externos à sua área de operação, pois, na medida em que se constrói uma

sociedade mais próspera em termos gerais, as empresas, paulatinamente, aumentarão seus

lucros.

26

Nesse sentido, faz-se necessário o conhecimento e a conscientização por parte das

empresas da essência dos princípios sociais, bem como de sua abrangência, a fim de que as

ações surtam o verdadeiro efeito a que se propuseram e que impactem positivamente nos

diversos públicos envolvidos. Destarte, a responsabilidade social é subdividida em externa e

interna para que suas práticas possam englobar todas as esferas sociais.

2.1.2 Responsabilidade Social Externa

Trata do compromisso da organização para com o ambiente em que está inserido.

Dessa forma, uma empresa ambientalmente responsável tem em incomum a adoção de

práticas racionalizadas para com o meio. Estuda o uso de técnicas de produção que

empreguem os recursos naturais de forma consciente, degradando o menos possível. Abrange

as políticas ambientais para que façam parte do cotidiano da organização, repassando esse

pensamento para os todos que a compõe. De acordo com Corrêa e Corrêa (2006, p.237):

O termo produção sustentável em geral é associado a práticas produtivas adotadas

pelas gerações atuais para que suas necessidades sejam atendidas sem que

prejudiquem ou comprometam a capacidade de futuras gerações de atender a suas

necessidades.

A produção passa, então, a ser feita seguindo exigências éticas e critérios de

sustentabilidade, a fim de possibilitar equidade de consumo das gerações, ou seja,

conscientização. As organizações precisam estar atentas e flexíveis a esse novo contexto e

adotar o termo sustentável em qualquer atividade realizada, desde a produção até a entrega

final, tendo em vista, um maior grau de conhecimento por parte da sociedade sobre a

importância da utilização de meios sustentáveis, seja em atitudes cotidianas, em selecionar

empresas que produzem e agem de maneira sustentável e, até mesmo, em cobrar do governo

uma postura firme sobre tal aspecto, conforme ressalta Silva (2010, p.68):

As economias sustentáveis, com tecnologias limpas, sepultarão antigas estruturas

firmadas em modelos predatórios. [...] Nessa “seleção natural”, o poder de decisão

27

estará com a consciência globalizada de uma população cada vez mais atenta, que quer saber a origem do produto, questiona a forma como ele é produzido e

descartado, conhece os danos que pode causar ao meio ambiente. E exige ética do

mercado e do poder público.

Pequenas atitudes farão grandes diferenças em termos de preservar, portanto as

organizações devem estudar formas de reciclar, recuperar e reutilizar seus produtos, usar

insumos que não afetem tanto o meio ambiente, cuidar dos resíduos, além de verificar quais

aparelhos gastam mais ou menos energia entre tantos outros aspectos que podem ser

observados. Sobre esse aspecto, Seiffert (2009, p. 23) contextualiza:

[...] o desenvolvimento sustentável constitui-se na adoção de um padrão de

desenvolvimento requerido para obter a satisfação duradoura das necessidades

humanas, com qualidade de vida. Isto necessariamente implicará na eficácia do uso

dos fatores de produção dos recursos naturais (matérias-primas e insumos de

processo) e sociais (mão-de-obra).

O mercado consumidor está cada vez mais exigente e a crescente demanda por

produtos sustentáveis obriga as organizações a pensarem as práticas socialmente responsáveis

que irão, além de contribuir com a preservação do meio ambiente, ofertar um diferencial

competitivo. Dessa forma, torna-se cada vez mais evidente e importante a observação de que

“a visão que desconsidera a natureza, as comunidades e o destino do país e do mundo não é

uma boa estratégia empresarial. O empresário sabe que está lidando com um consumidor mais

consciente, em todos os seguimentos sociais” (SILVA, 2010, p. 70).

A responsabilidade social externa cuida, portanto, do meio ambiente e da sociedade

em geral procurando sanar divergências e conflitos, consequências do uso desordenado dos

recursos naturais ao longo dos anos e, para tal, reflete a conscientização sobre a utilização

regrada desses recursos. É, sinteticamente, uma forma de desenvolvimento sustentável, nas

quais as necessidades sociais são vistas a curto e longo prazo.

2.1.3 Responsabilidade Social Interna

28

Atualmente, a relação das organizações com seus públicos internos não se limitam a

relações trabalhistas de tarefas e salário, há em sua essência vários feitios que transcendem a

própria legislação específica e geram obrigações para com seus colaboradores.

A noção de responsabilidade social enfatiza a necessidade de disseminação de suas

práticas no ambiente interno antes mesmo do externo, constituindo um instrumento de

ampliação das práticas incorporadas, refletindo fora da organização. A priorização do público

interno deve-se, além da consciência necessária a cerca do valor inestimável dos recursos

humanos, ao grande poder que o mesmo tem de transmitir aos clientes o clima organizacional

e sua satisfação ou insatisfação em compor aquele quadro de pessoal, sendo, assim, uma

ferramenta poderosa de formação de imagem no público externo, podendo afetar positiva ou

negativamente o desempenho pretendido pela organização.

“A responsabilidade social interna [...] prioriza o bem-estar de seus funcionários,

procurando fomentar um clima organizacional saudável e promovendo um processo de

comunicação caracterizado pela transparência, além de cumprir as obrigações legais”

(BARROS, 2008, p. 38).

Ampliando esse pensamento, Allen (1958 apud LACOMBE, 2005, p. 16) destaca que

“as pessoas são os únicos elementos diferenciados de uma organização. Pessoas excepcionais

podem fazer funcionar bem uma organização precária. Pessoas desmotivadas ou

incompetentes podem anular a mais perfeita organização”.

As pessoas são, portanto, o ponto basilar de qualquer empresa. Se estimuladas a darem

seu melhor através de incentivos, respeito e reconhecimento, serão o ponto forte da

organização que terá delas muito mais do que esperava, porém sem esses atributos o

colaborador pode tornar-se um empecilho aos planos almejados, por impactar diretamente a

atuação e a idéia formada pelo público externo. Deve-se, também, a esses fatores a grande

necessidade da utilização de práticas pautadas na responsabilidade social.

No âmbito interno da organização tais práticas ressaltam o diálogo e participação,

respeito ao indivíduo e trabalho decente, justificando as ações que são estabelecidas

principalmente perante os colaboradores. O Instituto Ethos (2007, p.?) relata que:

A empresa socialmente responsável não se limita a respeitar os direitos dos trabalhadores, consolidados na legislação trabalhista e nos padrões da OIT (Organização Internacional do Trabalho), ainda que esse seja um pressuposto indispensável. A empresa deve ir além e investir no desenvolvimento pessoal e profissional de seus empregados, bem como na melhoria das condições de trabalho e

no estreitamento de suas relações com os empregados. Também deve estar atenta

29

para o respeito às culturas locais, revelado por um relacionamento ético e responsável com as minorias e instituições que representam seus interesses.

Uma gestão é, pois, apontada como socialmente responsável quando é essencialmente

reconhecida pelo seu público interno, que fazem a empresa e a leva a atingir realmente seus

objetivos. As relações, nessa situação, são de transparências e participações entre ambos,

criando um vinculo social em que o colaborador deixa de ser visto como uma força de

trabalho e passa a ser tratado como membro importante e decisivo para o sucesso

organizacional.

2.2 Motivação Humana

Motivação significa o impulso que uma pessoa tem que a instigue a alcançar um

objetivo específico. Varia de intensidade de pessoa para pessoa, de situação para situação e

até mesmo de tempo para tempo. Conforme alega Robbins (2005, p. 132):

[...] motivação é o resultado da interação do indivíduo com a situação. Obviamente,

as pessoas diferem quanto as suas tendências motivacionais básicas. [...] seu nível

varia tanto entre os indivíduos como em apenas um único indivíduo, dependendo da situação.

Assim sendo, a desmotivação para determinada tarefa não significa ausência de

impulso em uma pessoa, mas divergência quanto às preferências motivacionais, pois o fato de

uma pessoa está desmotivada para a realização de um trabalho específico não significa que a

mesma não tenha motivação para realizá-lo em outra ocasião ou tempo, que esteja mais

conveniado ao seu interesse.

Kast e Rosenzweig (1970 apud CHIAVENATO, 2006) destacam que motivo é fator

impulsionador responsável pelo agir de uma pessoa, de determinada maneira, ou que gera, ao

menos, inclinação a um comportamento específico.

Dessa forma, uma pessoa pode receber estímulos internos ou externos que orientarão

sua ação, incitando a pessoa a operar para alcançar a meta pretendida. A motivação é, pois,

30

grande influenciadora do comportamento humano à medida que rege a direção para qual será

transferido um esforço.

2.2.1 Teorias Motivacionais

A Revolução Industrial mudou drasticamente os métodos de trabalho fazendo surgir,

paulatinamente, em meio à evolução, problemas referentes à adaptação dos colaboradores ao

ritmo veloz do novo cenário industrial. A diferença no rendimento de um colaborador para o

outro dentro de situações idênticas e/ou distintas e alterações comportamentais de

desmotivação refletiam diretamente nos resultados da organização, impulsionando os gestores

a estudar técnicas de motivação que, inicialmente, visavam o lucro da organização, sendo o

bem estar do colaborador tratado como secundário.

“Há pouco tempo, as pessoas eram tratadas como objetos e como recursos produtivos

– quase da mesma forma como se fossem máquinas ou equipamentos de trabalho, como

meros agentes passivos da administração.” (CHIAVENATO, 2006, p.59).

A partir de então pesquisadores ativeram-se a estudar os fatores motivacionais,

fundamentando teorias que explicassem os fenômenos comportamentais que tanto

influenciam o desempenho dos colaboradores e, consequentemente, o fluxo das atividades

organizacionais. Assim, Robbins (2005, p. 132) faz uma menção às antigas teorias

confrontando com as atuais:

[...] Embora sejam hoje muito questionáveis em termos de sua validade, essas teorias

provavelmente ainda são as explicações mais conhecidas sobre motivação dos

trabalhadores. [...] outras explicações mais válidas sobre a motivação foram

elaboradas desde aquela época, mas devemos conhecer as teorias antigas por, pelo

menos, duas razões: (1) elas representam os fundamentos sobre os quais as teorias

modernas se desenvolveram, e (2) alguns executivos ainda utilizam esses conceitos e

sua terminologia para explicar a motivação de seus funcionários.

As inúmeras discussões levantadas a respeito das antigas teorias motivacionais não às

tiram o mérito de terem formulado novas hipóteses sobre os fatores influenciadores do

comportamento humano, revolucionando as técnicas empregadas para o aumento da

produtividade, e de servirem de embasamento para novas teorias.

31

Nesse contexto, dentre tantas teorias motivacionais duas são mais apontadas por

autores devido à fácil leitura e compreensão: Teoria da Hierarquia das Necessidades e a

Teoria de Dois Fatores.

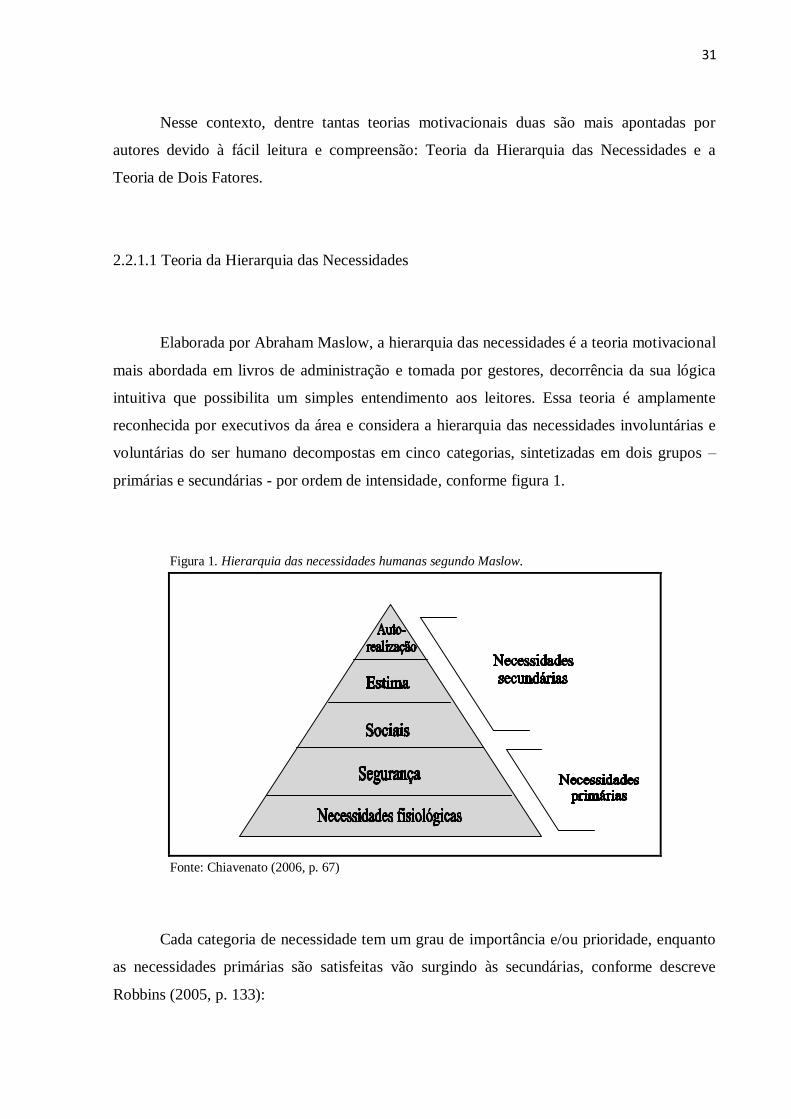

2.2.1.1 Teoria da Hierarquia das Necessidades

Elaborada por Abraham Maslow, a hierarquia das necessidades é a teoria motivacional

mais abordada em livros de administração e tomada por gestores, decorrência da sua lógica

intuitiva que possibilita um simples entendimento aos leitores. Essa teoria é amplamente

reconhecida por executivos da área e considera a hierarquia das necessidades involuntárias e

voluntárias do ser humano decompostas em cinco categorias, sintetizadas em dois grupos –

primárias e secundárias - por ordem de intensidade, conforme figura 1.

Figura 1. Hierarquia das necessidades humanas segundo Maslow.

Fonte: Chiavenato (2006, p. 67)

Cada categoria de necessidade tem um grau de importância e/ou prioridade, enquanto

as necessidades primárias são satisfeitas vão surgindo às secundárias, conforme descreve

Robbins (2005, p. 133):

32

Na medida em que cada uma destas necessidades é atendida, a próxima torna-se dominante. [...] o indivíduo move-se para o topo da hierarquia, apresentada em

forma de pirâmide. Do ponto de vista da motivação, esta teoria sugere que, embora

jamais uma necessidade possa ser satisfeita completamente, uma necessidade

substancialmente satisfeita extingue a motivação. Assim, de acordo com a teoria de

Maslow, para motivar alguém é preciso saber em que nível da hierarquia a pessoa se

encontra no momento e focar a satisfação naquele nível ou no patamar

imediatamente superior.

Mediante a hierarquização demonstrada na figura 1, destaca-se por ordem de

prioridade as necessidades fisiológicas que são os desejos inatos do ser humano, seguidos dos

de segurança que abrange proteção física e emocional; posteriormente encontram-se as

necessidades sociais que incluem sensação de pertencer a um grupo. As de estima referem-se

a respeito, apreço conquistado, e finalmente, as necessidades de auto-realização que significa

alcance do próprio potencial.

Lacombe (2005) expõe sobre a teoria de Maslow que a motivação humana está

intrinsecamente relacionada à busca por sanar as necessidades insatisfeitas, ou seja, as pessoas

não procuram aquilo que elas já têm. Uma necessidade satisfeita não induzirá a um

comportamento, mas as insatisfeitas motivarão o ser humano a uma determinada ação em

busca da satisfação, a partir das quais uma nova necessidade tornar-se-á prioridade, sem,

porém eliminar as demais.

Dessa forma, essa teoria defende que a motivação é guiada pelo surgimento da

necessidade e que a satisfação da mesma, mesmo que temporariamente, leva o indivíduo a

perceber necessidades mais e mais elevadas, motivando-se para saná-las, daí surge o desejo de

ser bem-sucedido inclusive no trabalho na qual, através de estímulos, dará o melhor de si.

Notifica-se, porém que apesar de ser uma teoria basilar, a partir das quais se

formaram muitos outros pensamentos a respeito da motivação humana, positivos ou

contrários, a teoria de Maslow recebeu várias críticas no que se refere a sua validação,

havendo controvérsias quanto a ausência de comprovação científica da mesma que, segundo

Bergamini (2006), foi paradoxalmente à sua irrestrita aceitação, apoiada em proeminências

muito restritas da pesquisa empírica, ocasionando possíveis dualidades entre teoria e prática.

A hierarquia de Maslow foi também contraposta quanto a sua criteriosidade na

sequência das necessidades e a sua reduzida abrangência em termos gerais dos anseios

humanos, já que nem sempre as necessidades seguem um padrão de predominância, ou seja,

algumas perpetuam em prioridade mesmo que o nível da hierarquia já tenha sido transposto,

dependendo de quanto tempo se ateve sem satisfazer a essa necessidade e o apego que se

33

criou por ela. Pode-se surgir ainda carências além das incluídas na pirâmide, conforme alude

“muitos estudos posteriores à divulgação dessa teoria que não há clara evidência de que as

necessidades possam ser classificadas em apenas cinco categorias distintas ou mesmo de que

essas categorias possam estar estruturadas em uma rígida hierarquia especial” (BERGAMINI,

2006, p. 73). Assim, a lógica intuitiva dessa teoria passou a ser contestada pela falta de

cientificidade, mas nem por isso deixou de ser uma das mais notórias teorias da motivação.

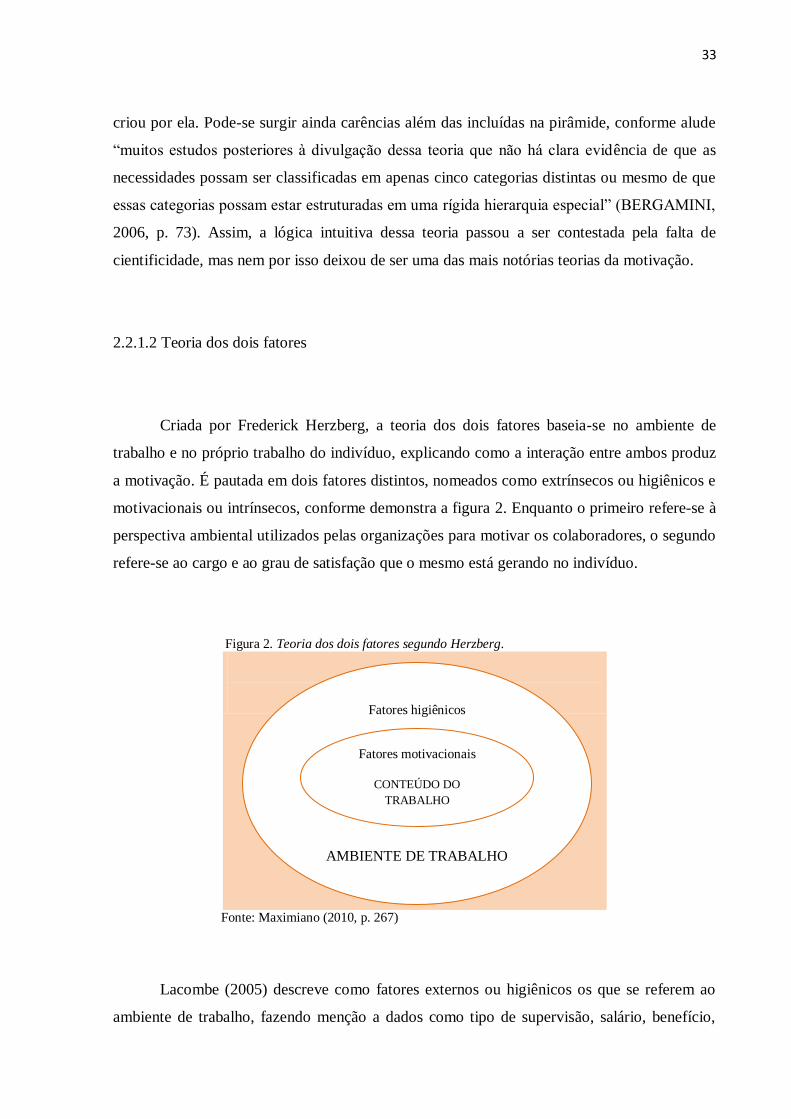

2.2.1.2 Teoria dos dois fatores

Criada por Frederick Herzberg, a teoria dos dois fatores baseia-se no ambiente de

trabalho e no próprio trabalho do indivíduo, explicando como a interação entre ambos produz

a motivação. É pautada em dois fatores distintos, nomeados como extrínsecos ou higiênicos e

motivacionais ou intrínsecos, conforme demonstra a figura 2. Enquanto o primeiro refere-se à

perspectiva ambiental utilizados pelas organizações para motivar os colaboradores, o segundo

refere-se ao cargo e ao grau de satisfação que o mesmo está gerando no indivíduo.

Figura 2. Teoria dos dois fatores segundo Herzberg.

Fonte: Maximiano (2010, p. 267)

Lacombe (2005) descreve como fatores externos ou higiênicos os que se referem ao

ambiente de trabalho, fazendo menção a dados como tipo de supervisão, salário, benefício,

Fatores higiênicos

AMBIENTE DE TRABALHO

Fatores motivacionais

CONTEÚDO DO

TRABALHO

34

conforto, status e segurança. Já os fatores motivacionais relacionam-se a aspectos pessoais de

realização no trabalho tidos como responsabilidade, reconhecimento, aumento de

conhecimento, gosto pelo trabalho, sendo considerados, assim, inerentes à pessoa.

Segundo Maximiano (2010, p. 268 – 269) o “ambiente de trabalho produz satisfação

ou insatisfação com o próprio ambiente, mas não motivação para o trabalho”. Enquanto que,

“apenas o trabalho em si e seu conteúdo produzem motivação para o trabalho”. A teoria dos

dois fatores de Herzberg associa os fatores higiênicos à satisfação e os fatores motivacionais a

motivação, afirmando que a motivação é resultado da satisfação ou insatisfação com trabalho

em si e não do ambiente, pois é o trabalho que atenderá às necessidades do indivíduo.

Dessa forma, “para introduzir maior motivação no trabalho, Herzberg propõe o

enriquecimento de tarefas (job enrichment), que consiste em deliberadamente ampliar os

objetivos, responsabilidade e o desafio das tarefas do cargo.” (CHIAVENATO, 2006, p. 70)

Tal teoria afirma, portanto, que o conteúdo do cargo, ou seja, o quanto o mesmo é

favorável para o indivíduo, refletirá na sua motivação, enquanto que o ambiente em geral da

organização, dependendo de suas condições, poderá desmotivar o mesmo, gerando nenhuma

satisfação.

2.2.1.3 Hierarquia das Necessidades X Teoria dos dois Fatores

As teorias de Maslow e de Herzberg são grandes influenciadoras na formação de

pensamento crítico sobre a motivação. Podem ser consideradas como ponto de partida para o

melhor entendimento sobre o comportamento humano, formando opiniões que, favoráveis ou

não, levaram à reflexão e à busca por métodos que melhor estimulam o trabalhador.

Ambas se complementam à medida que relacionam a motivação aos fatores

intrínsecos ao ser humano. A teoria de Maslow prega que o ser humano é motivado pela

necessidade que sente em satisfazer alguma necessidade e que estas são elevadas a partir do

momento em que a anterior já tiver sido satisfeita. Já a teoria de Herzberg afirma que a

motivação está relacionada a o quanto a realização de uma tarefa irá “acrescentar” ou

satisfazer a pessoa.

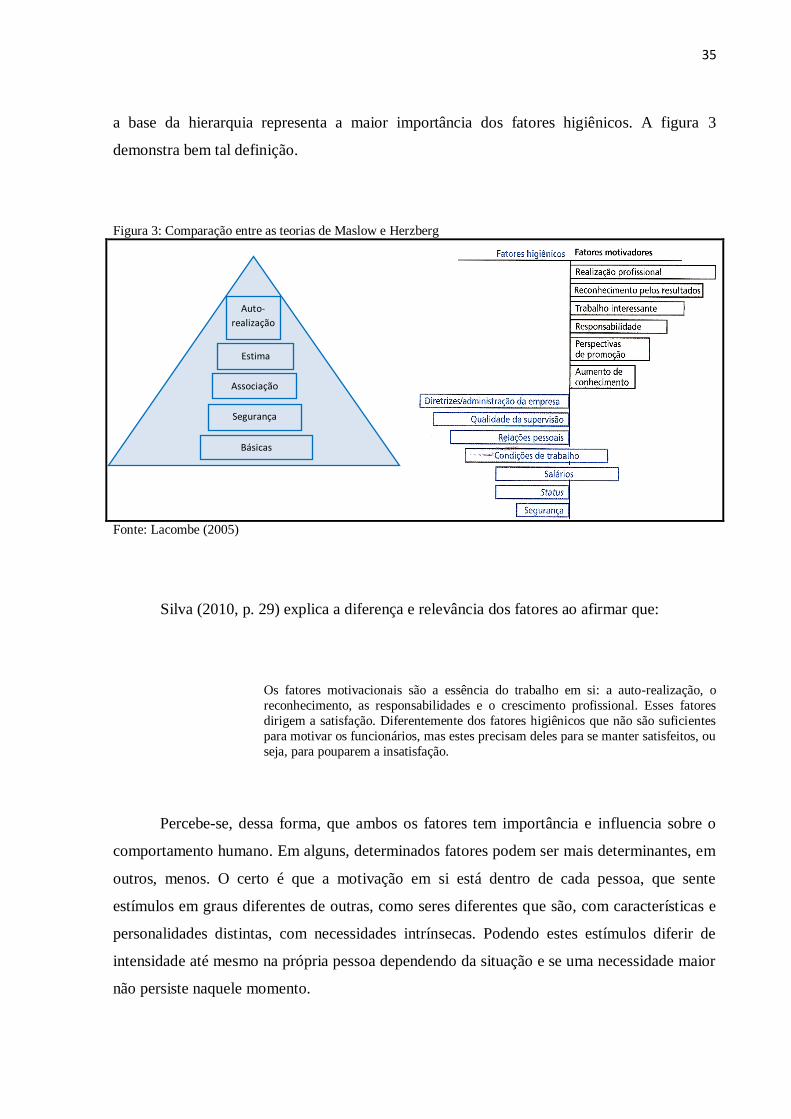

Contrastando as duas teorias, segundo Maximiano (2010), conclui-se que quanto mais

se chega ao topo da hierarquia maior é a importância dos fatores motivacionais enquanto que

35

Auto-

realização

Estima

Status

Associação

Segurança

Básicas

a base da hierarquia representa a maior importância dos fatores higiênicos. A figura 3

demonstra bem tal definição.

Figura 3: Comparação entre as teorias de Maslow e Herzberg

Fonte: Lacombe (2005)

Silva (2010, p. 29) explica a diferença e relevância dos fatores ao afirmar que:

Os fatores motivacionais são a essência do trabalho em si: a auto-realização, o

reconhecimento, as responsabilidades e o crescimento profissional. Esses fatores

dirigem a satisfação. Diferentemente dos fatores higiênicos que não são suficientes

para motivar os funcionários, mas estes precisam deles para se manter satisfeitos, ou

seja, para pouparem a insatisfação.

Percebe-se, dessa forma, que ambos os fatores tem importância e influencia sobre o

comportamento humano. Em alguns, determinados fatores podem ser mais determinantes, em

outros, menos. O certo é que a motivação em si está dentro de cada pessoa, que sente

estímulos em graus diferentes de outras, como seres diferentes que são, com características e

personalidades distintas, com necessidades intrínsecas. Podendo estes estímulos diferir de

intensidade até mesmo na própria pessoa dependendo da situação e se uma necessidade maior

não persiste naquele momento.

36

2.3 Responsabilidade Social e Motivação Humana

A filosofia da responsabilidade social de orientar a sociedade e as organizações quanto

à importância da utilização de práticas igualitárias, busca sanar qualquer tipo de desequilíbrio,

fazendo as empresas agirem para com os seus públicos, especialmente o interno, de forma

estimulante, reconhecendo o verdadeiro valor do capital intelectual e humano de cada

indivíduo.

Um ambiente que adota práticas sociais estará gerando uma maior valoração do

colaborador consigo mesmo e com o seu rendimento nas atividades. Estará, também, agindo

de forma ética e justa, ou seja, cumprindo com o dever de organização, pois é onde o

colaborador passa boa parte de sua vida, cumprindo com obrigações, devendo, portanto, ser

essencialmente um ambiente de respeito e reconhecimento. Segundo Passos; Leal e Carvalho

(2009):

Quando se trata das pessoas que fazem parte do corpo funcional da organização, os

colaboradores como um todo e seus familiares, a orientação ética consiste em

colocá-los em evidência, independentemente da posição hierárquica que ocupem.

A gestão participativa impetrará o comprometimento do público interno,

proporcionando diversos benefícios. O empregado se sentirá mais estimulado, elevando sua

criatividade, sua moral e consequentemente contribuindo para a redução de índices de

acidentes, refletindo no aumento dos lucros, entre outros.

Chiavenato (2006, p. 18) afirma:

As pessoas são os parceiros da organização e os únicos capazes de conduzi-la a

excelência e ao sucesso. Como parceiros, as pessoas fazem investimentos na

organização [...] na expectativa de colherem retornos [...]. À medida que o retorno é

bom e sustentável, a tendência certamente será o aumento do investimento.

Concretiza-se, assim, a relação de parceria entre organização e colaborador onde o

grau e a qualidade do produzir dependem das condições físicas, econômicas e, especialmente,

37

sociais ofertadas. Trata-se de fincar laços de respeito e consideração, gerando cumplicidade

no cumprimento de tarefas.

Conforme Ashley (2005, p. 9):

Uma empresa socialmente responsável atrai os melhores profissionais. Uma

pesquisa da You & Company com cerca de 2.000 estudantes norte-americanos de

MBA revelou que mais de 50% deles preferia trabalhar em companhias éticas, mesmo que isso significasse salários menores.

As organizações que trabalham a responsabilidade social atraem não só o público

externo, mas fidelizam a participação do público interno que, em retribuição ao aparato que

recebem, dedicam-se o quanto podem e de forma espontânea, ou seja, motivada na busca pelo

sucesso da organização. Destarte não há como ser socialmente responsável perante os demais

públicos se internamente esses princípios não fazem parte da cultura da empresa.

Percebe-se, dessa forma, que os princípios sociais têm grande importância no estímulo

e motivação dos colaboradores, pois influenciam diretamente no desempenho destes

refletindo, consequentemente, no crescimento da organização.

38

3 METODOLOGIA

3.1 Conceitos de Metodologia

Há uma vastidão de conceitos que relaciona a metodologia, cada um trazendo

particularidades, entretanto todos com o mesmo sentido e objetivo de direcionar os rumos de

uma pesquisa, fornecendo meios para que a mesma aconteça.

O termo metodologia se refere a procedimentos organizados e planejados que buscam

o alcance de um determinado resultado, ou seja, são “as atividades práticas necessárias para a

aquisição dos dados com as quais se desenvolverão os raciocínios que resultarão em cada

parte do trabalho final” (SANTOS 2007, p. 88).

Trata-se, portanto, de meios utilizados para o alcance de objetivos específicos. Pode

ser referenciada como uma ferramenta que emprega validade a trabalhos por norteá-los e

direcioná-los ao âmbito científico. Dessa maneira, “método é um caminho, uma forma, uma

lógica de pensamento” (VERGARA 2007, p. 12).

Segundo Severino (2007) os métodos são procedimentos articulados racionalmente,

aliados ao uso de técnicas funcionais que proporcionam o relacionamento direto com as

causas dos fenômenos.

Dessa forma, percebe-se a importância da seleção correta dos métodos que melhor

colherão as informações a respeito da pesquisa, a fim de estabelecer a metodologia adequada

que permitirá a maximização do conhecimento, desempenhando com eficiência as análises,

possibilitando formar e deixar legados importantes de informações para as futuras pesquisas.

3.2 Caracterização da Pesquisa

Esta pesquisa assumiu diversas características no que tange aos métodos utilizados

para o recolhimento de dados, cada aspecto visou o melhor enquadramento dos objetivos

almejados, buscando entender as influências e os impactos da responsabilidade social na

motivação humana.

39

Quanto à natureza da pesquisa caracterizou-se como em campo, contribuindo

cientificamente na formação de novos conhecimentos relacionados ao tema, possibilitando a

formação de opiniões concretas embasadas em considerações sistemáticas feitas sobre o

assunto, sem, no entanto intervir na prática diretamente.

Sobre a pesquisa de campo Severino (2007, p.123) afirma que:

O objeto/fonte é abordado em seu meio ambiente próprio. A coleta de dados é feita

nas condições naturais em que os fenômenos ocorrem, sendo assim diretamente

observados, sem intervenção e manuseio por parte de pesquisador.

Silva (2003, p. 63) reforça ainda que a pesquisa de campo “consiste na coleta direta de

informações no local em que acontecem os fenômenos; é a que se realiza fora do laboratório,

no próprio terreno das ocorrências.”

Quanto à abordagem a pesquisa foi de cunho qualitativa e quantitativa por priorizar

entender a essência, ou seja, o significado da responsabilidade social na motivação humana,

aliado a quantificação dos fatos através de uma visão mais racional sobre a essência

mensuração. Assim a pesquisa quantitativa expressa basicamente uma relação funcional de

causa e efeito medidos como uma função matemática, enquanto que a qualitativa considera

aspectos relativos à condição específica do sujeito (SEVERINO, 2007).

Quanto aos objetivos, a pesquisa define como exploratória, por aproximar o

pesquisador da situação estudada, criando uma maior familiaridade com os fatos, visando

conceber um conhecimento amplo a cerca do assunto. Nesse contexto, “a pesquisa

exploratória busca apenas levantar informações sobre um determinado objeto, delimitando

assim um campo de trabalho, mapeando as condições de manifestação desse objeto”

(SEVERINO 2007, p. 123).

Quanto aos procedimentos técnicos, forão feitos estudos de vários casos, ou seja,

multicasos, tratando-se de mais de uma instituição bancária da cidade de Picos - PI. Esse

procedimento permite a formação de um conhecimento aprofundado sobre cada local,

gerando uma melhor compreensão sobre os métodos utilizados em cada um e suas influências.

É, portanto, segundo Silva (2003, p.63), “um estudo que analisa um ou poucos fatos com

profundidade”.

40

Roesch (2006) afirma que “o estudo de caso pode ser único ou múltiplo e a unidade de

análise pode ser um ou mais indivíduos, grupos ou organizações, [...] mesmo quando um ou

mais de um caso for pesquisado a individualidade de cada caso é retida.”

Assim, a pesquisa se utilizou igualmente de fontes primárias e secundárias ou

indiretas, por ter colhido dados na rede bancária da cidade em análise e também pela

utilização de informações que já foram estudados e analisados por autores, para servir de

parâmetro no desenvolver desta pesquisa.

3.3 Delimitação da pesquisa

A pesquisa foi realizada em instituições financeiras, especificamente na rede bancária,

da cidade de Picos-PI. O foco da pesquisa foi entender de que forma as práticas de

responsabilidade social, adotadas pelas instituições bancárias da cidade, influenciam na

motivação humana dos seus colaboradores, visando entender a relação que há entre esses dois

parâmetros, contrastando-os.

Os sujeitos da pesquisa são, portanto, os gestores e colaboradores que compõem o

quadro funcional dos Bancos. A amostra foi colhida conforme o grau de acessibilidade tanto

em relação aos Bancos quanto em relação aos gestores e colaboradores, ou seja, fizeram parte

da amostra apenas os Bancos que aceitaram participar da pesquisa e nestes, os públicos

internos disponíveis, caracterizando-se assim como amostra não-probabilística e por

conveniência. Segundo Vergara (2007) tal método é composto pela seleção de elementos

considerados pelo pesquisador como representativos da população-alvo, requerindo profundo

conhecimento dessa população.

No que se refere à acessibilidade, foram contactados todos os bancos da cidade de

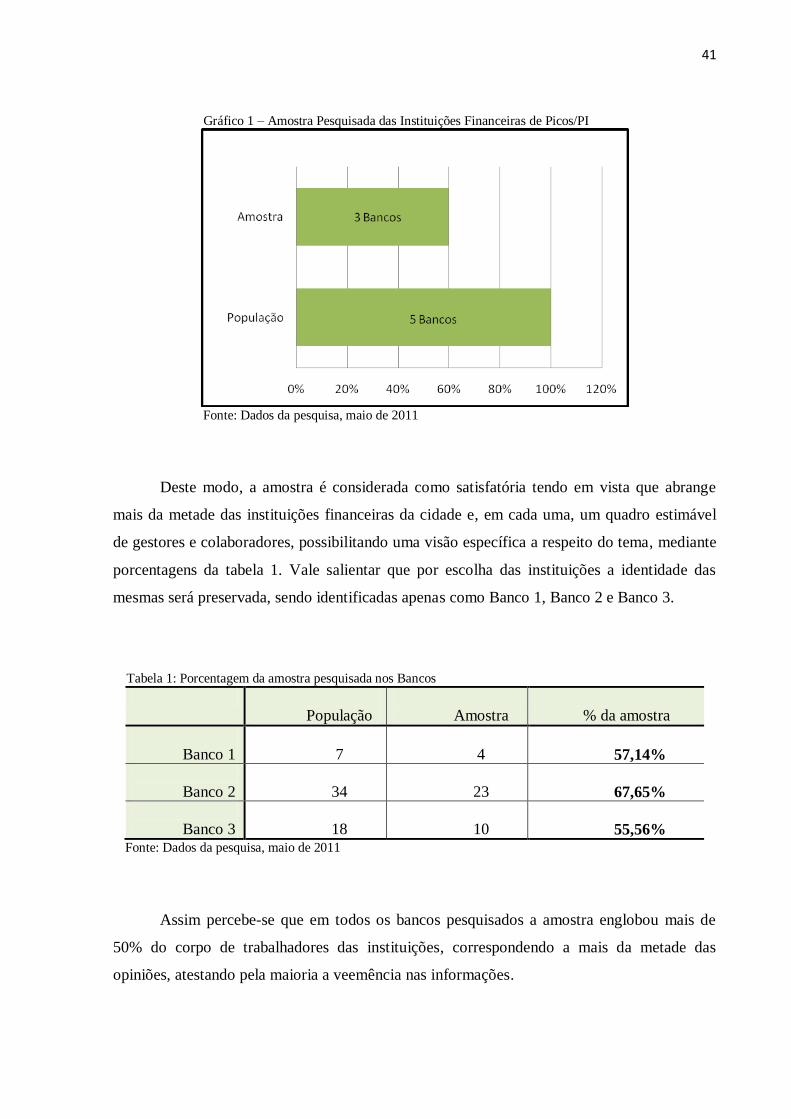

Picos, porém houve dois que se negaram a participar da pesquisa. Assim, das cinco

“bandeiras” que compõem a rede bancária da cidade, a pesquisa envolveu três, que

representam 60% do todo conforme demonstra o gráfico 1.

41

Gráfico 1 – Amostra Pesquisada das Instituições Financeiras de Picos/PI

Fonte: Dados da pesquisa, maio de 2011

Deste modo, a amostra é considerada como satisfatória tendo em vista que abrange

mais da metade das instituições financeiras da cidade e, em cada uma, um quadro estimável

de gestores e colaboradores, possibilitando uma visão específica a respeito do tema, mediante

porcentagens da tabela 1. Vale salientar que por escolha das instituições a identidade das

mesmas será preservada, sendo identificadas apenas como Banco 1, Banco 2 e Banco 3.

Tabela 1: Porcentagem da amostra pesquisada nos Bancos

População

Amostra

% da amostra

Banco 1

7

4

57,14%

Banco 2

34

23

67,65%

Banco 3

18

10

55,56% Fonte: Dados da pesquisa, maio de 2011

Assim percebe-se que em todos os bancos pesquisados a amostra englobou mais de

50% do corpo de trabalhadores das instituições, correspondendo a mais da metade das

opiniões, atestando pela maioria a veemência nas informações.

42

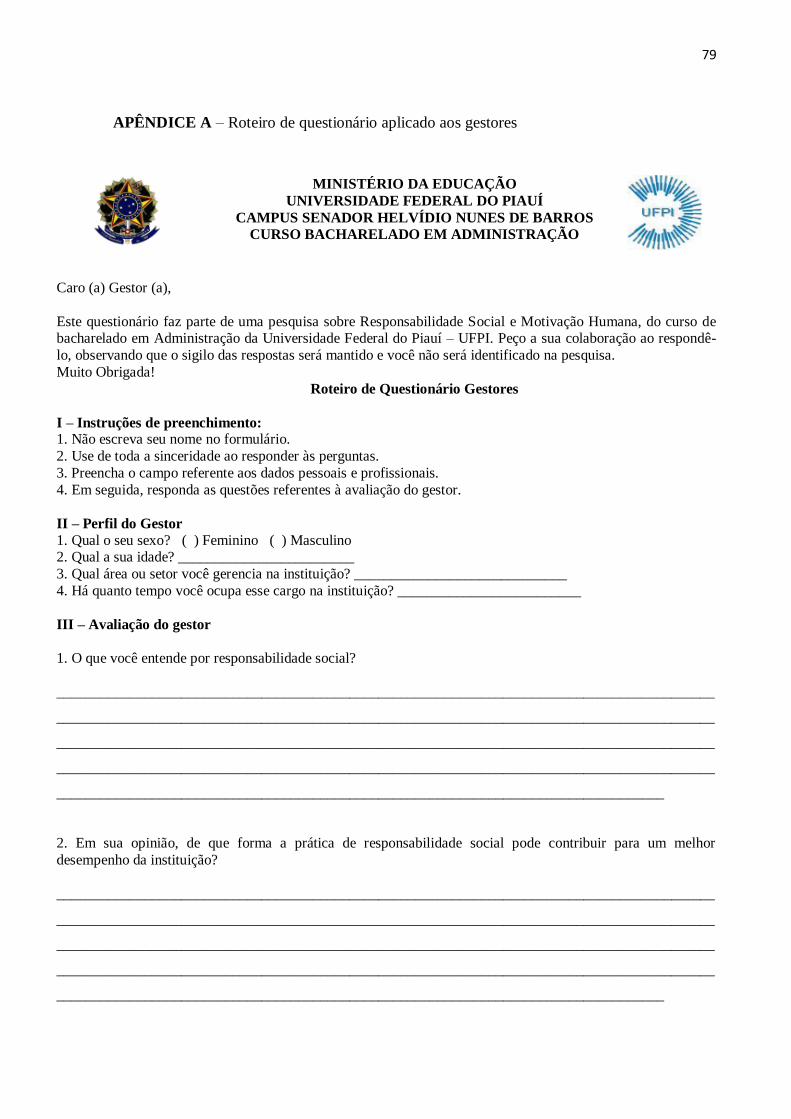

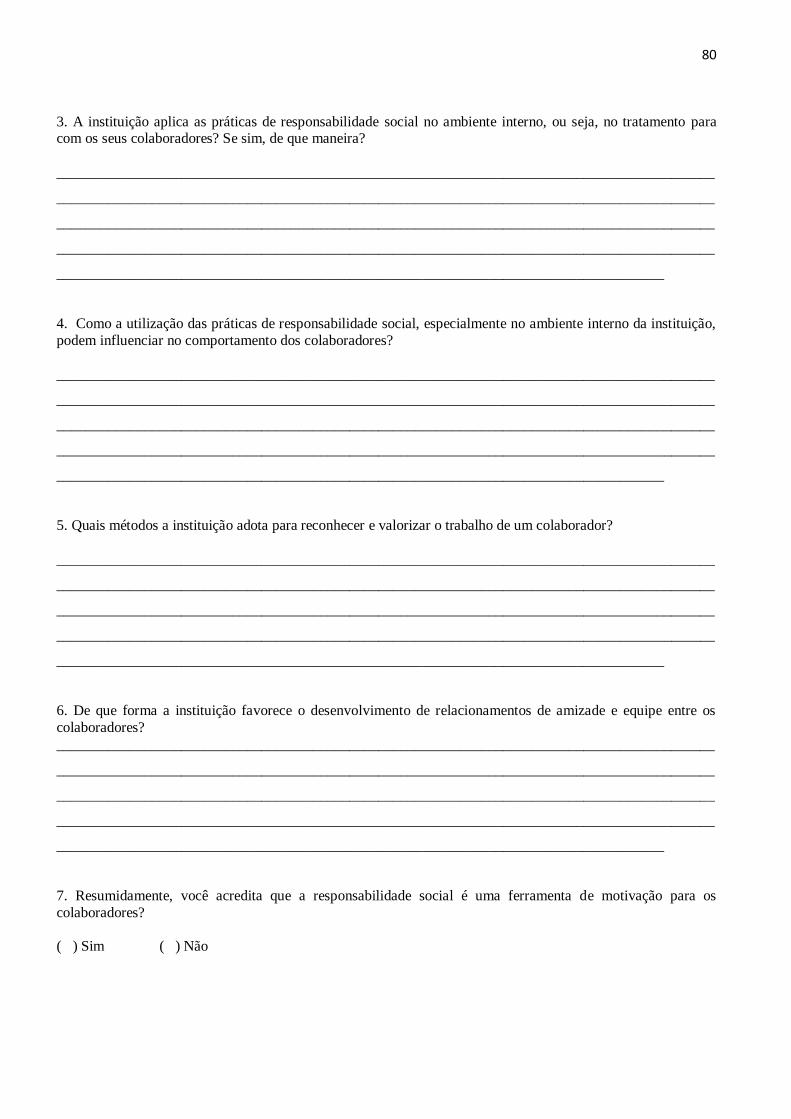

3.4 Estratégia de coleta de dados e instrumento de pesquisa

Os dados foram coletados mediante aplicação de questionários abertos e fechados,

havendo um planejamento quanto à elaboração buscando englobar e angariar informações as

mais reais possíveis acerca do tema. Severino (2007, p.125) conceitua questionário como um

“conjunto de questões, [...] articuladas, que se destinam a levantar informações escritas por

parte dos sujeitos pesquisados, com vistas a conhecer a opinião dos mesmos sobre os assuntos

em estudo”.

Para atestar a objetividade das questões foi aplicado, anteriormente à própria pesquisa,

o pré-teste a um determinado grupo de pessoas voluntárias, antecipando possíveis dúvidas,

efetivando dessa forma a veemência das perguntas elaboradas. Ainda segundo Severino

(2007, p. 126), “[...] o questionário deve ser previamente testado (pré-teste), [...] o que

permite ao pesquisador avaliar e, se for o caso, revisá-lo e ajustá-lo”.

Destarte, o questionário predominantemente aberto, nas quais foram especificadas sete

variáveis, foi aplicado aos gestores, objetivando angariar uma maior expressão nas respostas

quanto aos aspectos abordados. Já com os colaboradores priorizou-se o questionário fechado,

com distribuição de quinze variáveis ou perguntas, elaboradas com o objetivo de atestar as

respostas dos gestores, devendo-se a este motivo a escolha pela padronização das respostas.

Ambos os questionários podem ser contemplados nos apêndices A e B.

Ressalta-se, ainda, que a fim de proporcionar às instituições maior confiabilidade

quanto a pesquisa, a visita aos Bancos foi feita mediante apresentação de termo de

compromisso e confidencialidade, conforme observa-se no anexo A.

3.5 Estratégia de tratamento e análise de dados

Os dados foram tratados de forma estatística e não estatística, ou seja, analisados e

descritos de maneira estruturada e comparativa, projetando as interpretações e conclusões

extraídas de autores com a observação ativa do pesquisador, visando ao máximo de

aproveitamento dos dados coletados, representando-os através de porcentagens e/ou reflexões

acerca do tema. Para tal fez-se necessário suporte da informática para elaboração descritiva da

pesquisa, bem como para consultas referentes ao tema.

43

A análise de dados consiste em interpretar e/ou tabular as informações colhidas ao

longo da pesquisa, utilizando-se de instrumentos de explanação que otimizem o entendimento

dos mesmos. “É uma metodologia de tratamento e análise de informações constantes de um

documento [...]. Um conjunto de técnicas de análise das comunicações. Trata-se de

compreender criticamente o sentido manifesto ou oculto das comunicações” (SEVERINO,

2007, p. 121).

Conforme o objetivo dessa pesquisa que é analisar o grau de utilização das práticas de

responsabilidade social no ambiente interno das instituições e verificar a sua influência na

motivação dos colaboradores, buscou-se ser o mais objetivo possível na coleta de dados a fim

de obter informações fundamentais que satisfizessem e respondessem as indagações surgidas,

possibilitando uma análise eficiente dos elementos pesquisados.

44

4 ANÁLISE DE DADOS

A análise dos dados foi feita por objetivos específicos, contrastando cada um com as

respostas dos gestores e colaboradores. Os dados foram interpretados de forma conjunta,

fazendo-se menção aos que demonstrarem considerável dessemelhança. Para ajudar na análise

foram coletados também dados referentes ao perfil dos gestores e colaboradores em que se

explanam informações sobre sexo, idade, área ou setor e cargo ocupado, e tempo de serviço,

tendo em vista serem dados relevantes para interpretação da pesquisa. Como as respostas dos

gestores podem ser peculiares, ou seja, sofrer influência das políticas de cada instituição

torna-se importante classificá-los de acordo com os respectivos Bancos a que pertencem. O

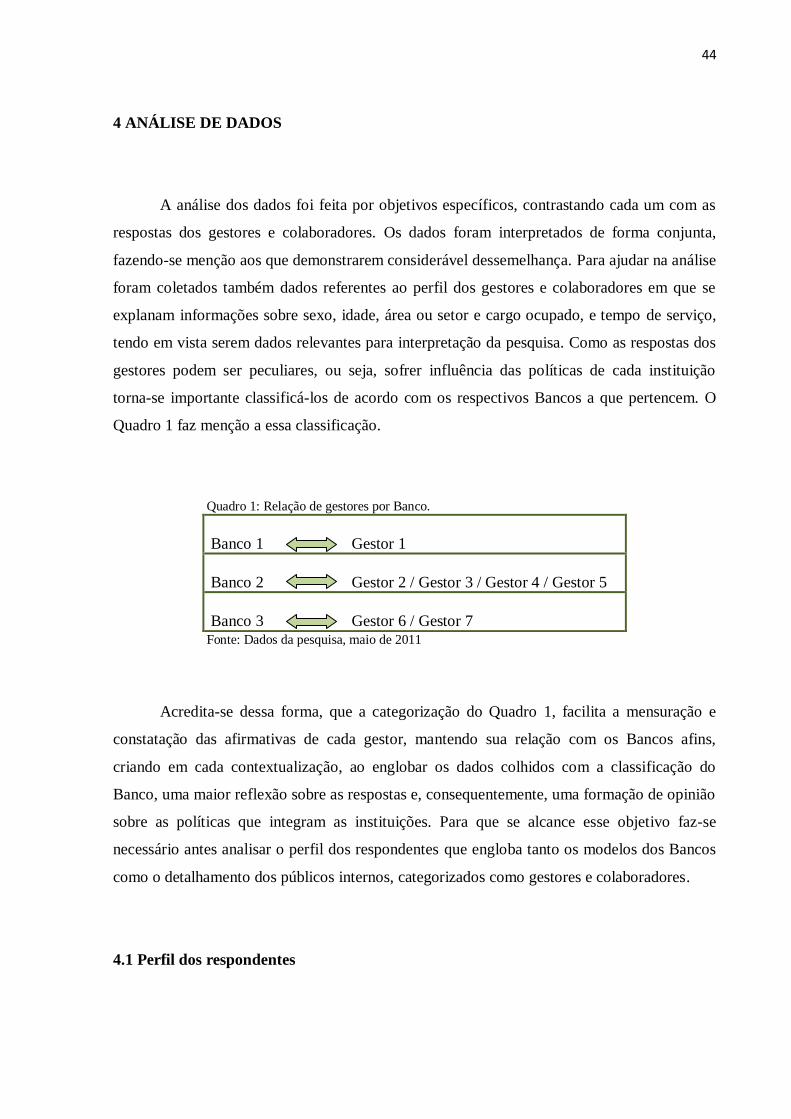

Quadro 1 faz menção a essa classificação.

Quadro 1: Relação de gestores por Banco.

Banco 1 Gestor 1

Banco 2 Gestor 2 / Gestor 3 / Gestor 4 / Gestor 5

Banco 3 Gestor 6 / Gestor 7 Fonte: Dados da pesquisa, maio de 2011

Acredita-se dessa forma, que a categorização do Quadro 1, facilita a mensuração e

constatação das afirmativas de cada gestor, mantendo sua relação com os Bancos afins,

criando em cada contextualização, ao englobar os dados colhidos com a classificação do

Banco, uma maior reflexão sobre as respostas e, consequentemente, uma formação de opinião

sobre as políticas que integram as instituições. Para que se alcance esse objetivo faz-se

necessário antes analisar o perfil dos respondentes que engloba tanto os modelos dos Bancos

como o detalhamento dos públicos internos, categorizados como gestores e colaboradores.

4.1 Perfil dos respondentes

45

A pesquisa abrangeu tanto os Bancos da rede privada quanto da pública enriquecendo

ainda mais a coleta por fornecer visões peculiares de suas políticas de ação e atuação a cerca

do tema. Descritivamente, o Banco 1 é uma instituição privada que, devido ao tempo de

atuação na cidade em relação aos demais Bancos, prioriza a formação de uma carteira

considerável de clientes. Dessa forma, conquistar e fidelizar os clientes é, atualmente, seu

maior desafio. Estrutura suas políticas de atuação por um código de ética que normatiza e

designa uma postura responsável para com o meio-ambiente e seus stakeholders.

O Banco 2 é uma sociedade de economia mista, isto é, pessoa jurídica de direito

privado. Trata-se de uma instituição que já atua a muitos anos na cidade e que detem boa

parte dos clientes, sendo nesse sentido de grande referência para a elaboração desse trabalho.

Possui um código de ética onde prioriza uma conduta coerente e transparente para com os

seus diversos stakholders, fazendo parte, em especial, a atenção para com os colaboradores ao

qual estabelecem normas.

O Banco 3, também da rede privada, é referencia em questões como sustentabilidade e

responsabilidade social nas inúmeras campanhas que elabora e apóia, inclusive em

publicidades, sendo visível a sua preocupação em relacionar o nome do Banco à uma conduta

ética e ao cuidado com o ser humano e meio ambiente também presentes em um código de

ética. Assim como o Banco 2, possui um tempo considerável de atuação na cidade e, portanto,

uma carteira já formada de clientes. É, juntamente com os demais Bancos, de grande

importância na realização dessa pesquisa ao possibilitar, com suas histórias, políticas e

atuações inerentes, o alcance do objetivo principal desse trabalho.

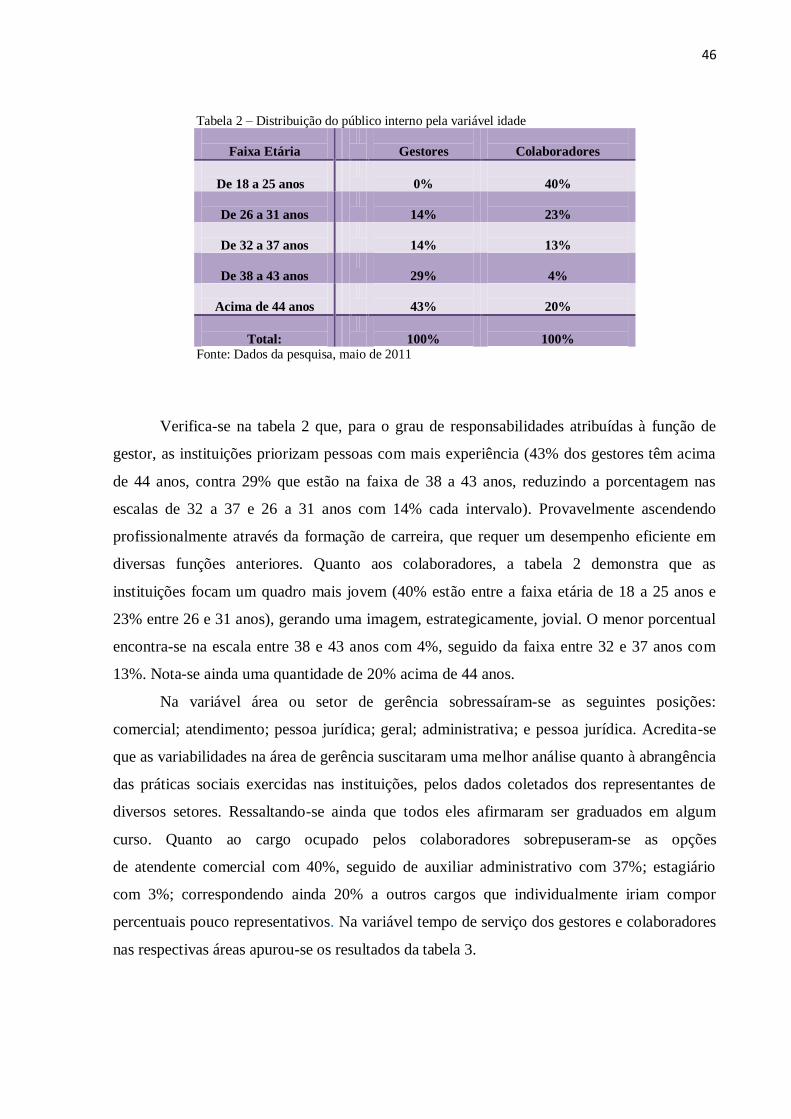

No âmbito interno das instituições, o perfil dos gestores e colaboradores é mapeado