UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE - … · RESUMO O estudo teve como objetivo propor um...

46

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE - UFRN CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - CCSA DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS - DCC CURSO DE CIÊNCIAS CONTÁBEIS RANIERY BEZERRA DE OLIVEIRA PROPOSTA DE UM MODELO DE BALANCED SCORECARD PARA UM ESTÚDIO DE DERMOPIGMENTAÇÃO Natal/RN 2018

Transcript of UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE - … · RESUMO O estudo teve como objetivo propor um...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE - UFRN

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - CCSA

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS - DCC

CURSO DE CIÊNCIAS CONTÁBEIS

RANIERY BEZERRA DE OLIVEIRA

PROPOSTA DE UM MODELO DE BALANCED SCORECARD PARA UM ESTÚDIO DE DERMOPIGMENTAÇÃO

Natal/RN 2018

RANIERY BEZERRA DE OLIVEIRA

PROPOSTA DE UM MODELO DE BALANCED SCORECARD PARA UM ESTÚDIO DE DERMOPIGMENTAÇÃO

Monografia apresentada à Banca Examinadora do Trabalho de Conclusão de Curso de Ciências Contábeis, em cumprimento às exigências legais como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis.

Orientador: Prof. Msc. Yuri Gomes Paiva Azevedo

Natal/RN

Junho de 2018

Universidade Federal do Rio Grande do Norte - UFRN

Sistema de Bibliotecas - SISBI

Catalogação de Publicação na Fonte. UFRN - Biblioteca Setorial do Centro Ciências

Sociais Aplicadas - CCSA

Oliveira, Raniery Bezerra de. Proposta de um modelo de Balanced Scorecard para um estúdio de dermopigmentação / Raniery Bezerra de Oliveira. - 2018. 46f.: il. Monografia (Graduação em Ciências Contábeis) - Universidade Federal do Rio Grande do Norte, Centro de Ciências Sociais Aplicadas, Departamento de Ciências Contábeis.Natal, RN, 2018. Orientador: Prof. Me.Yuri Gomes Paiva Azevedo. 1. Balanced Scorecard - Monografia. 2. Contabilidade Gerencial - Monografia. 3. Tatuagem - Monografia. I. Azevedo, Yuri Gomes Paiva. II. Universidade Federal do Rio Grande do Norte. III. Título. RN/UF/Biblioteca Setorial do CCSA CDU 657.36

FOLHA DE APROVAÇÃO

RANIERY BEZERRA DE OLIVEIRA

PROPOSTA DE UM MODELO DE BALANCED SCORECARD PARA UM ESTÚDIO DE DERMOPIGMENTAÇÃO

Monografia apresentada à Banca Examinadora do Trabalho de Conclusão do Curso de Ciências Contábeis, em cumprimento às exigências legais como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis.

Aprovada em ____/____/____

BANCA EXAMINADORA

___________________________________________ Profº MSc. Yuri Gomes Paiva Azevedo - Orientador

___________________________________________ Profº MSc. Luis Manuel Esteves da Rocha Vieira – Membro da Banca

___________________________________________ Profº MSc. Mayara Bezerra Barbosa – Membro da Banca

AGRADECIMENTOS

Aos meus pais primeiramente, pois sempre me apoiaram em minhas decisões e

me fizeram seguir em frente e nunca desistir de nada, sempre ao meu lado e me

ajudando sempre que possível.

Ao professor Yuri Gomes Paiva Azevedo, excelente pessoa, sempre muito

tranquilo e solícito, essencial para a realização desse trabalho, e também aos momentos

de descontração que foram fundamentais para desopilar e seguir firme o projeto.

Aos professores membros da banca, por terem aceito o convite.

A todos os docentes que fizeram parte da minha graduação e contribuíram para

meu desenvolvimento acadêmico. Foi uma experiência incrível.

A todos os meus amigos e familiares que participaram direta ou indiretamente

para a conclusão deste trabalho. Em especial a Tatiana Kummer, que sempre me ajuda e

me incentiva nos momentos mais difíceis. A Lucas Dávalos, Bruna Lima, Igor Leite e

Etonjones Oliveira, que acompanharam a minha jornada desde o início e sempre me

apoiaram.

E a todos os colegas de turma, pelos conhecimentos trocados e momentos de

descontração.

A todos, meu muito obrigado!

RESUMO

O estudo teve como objetivo propor um modelo de Balanced Scorecard (BSC) para um estúdio de dermopigmentação na cidade de Natal/RN como ferramenta gerencial para tomada de decisão. Com essa finalidade, foi realizada uma entrevista semiestruturada com a gestora do estúdio, seguindo um roteiro previamente elaborado, abordando questionamento sobre o BSC e seus componentes. A pesquisa foi de caráter qualitativa, uma vez que a entrevista foi transcrita e, a partir das respostas, os dados foram analisados por meio da técnica de análise de conteúdo, sendo utilizados para a elaboração da matriz SWOT e do modelo de BSC. Dentre os principais resultados, observa-se que as perspectivas do BSC são presentes na gestão da empresa, mesmo que de forma informal. No tocante a perspectiva financeira, foi proposta a elaboração do planejamento financeiro da companhia, onde poderão ser traçados e acompanhados as metas e objetivos da organização. Em relação a perspectiva dos clientes, foi verificada a importância de se alinhar as informações e tratamento ao cliente, visando otimizar a sua satisfação com o serviço prestado, bem como focar no setor de atendimento pós-tattoo e seu atendimento personalizado. Quanto a perspectiva dos processos internos, foi sugerida a implementação de um sistema de tecnologia da informação integrado aos serviços prestados no estúdio, visando otimizar o controle de estoque e reduzir problemas nos agendamentos de clientes. Por fim, acerca da perspectiva de aprendizagem e crescimento, recomenda-se a capacitação dos gestores em assuntos importantes à gestão, com o intuito de trazer inovações ao negócio e capacita-los melhor em relação ao mercado, bem como a criação e implementação de um planejamento estratégico, em que os gestores terão a possibilidade de planejar sua visão, missão e valores, e acompanhar a atual situação da empresa e seu desenvolvimento.

Palavras-chave: Balanced Scorecard. Contabilidade Gerencial. Tatuagem.

ABSTRACT

The study aimed to propose a Balanced Scorecard (BSC) model for a dermopigmentation studio in the city of Natal/RN as a management tool for decision making. For this purpose, a semi-structured interview was conducted with the studio manager, following a previously elaborated script, addressing questions about the BSC and its components. The research was qualitative, since the interview was transcribed and, based on the answers, the data were analyzed through the technique of content analysis and used for the elaboration of the SWOT analysis and the BSC model. Among the main results, it is observed that the perspectives of BSC are present in the management of the company, even if informally. Regarding the financial perspective, it was proposed the elaboration of the financial planning of the company, where the goals and objectives of the organization could be traced and monitored. Regarding the customer perspective, it was verified the importance of aligning the information and treatment to the client, in order to optimize their satisfaction with the service provided, as well as to focus on the post-tattoo service sector and their personalized service. Regarding the internal process perspective, it was suggested to implement an information technology system integrated with the services provided in the studio in order to optimize inventory control and reduce problems in customer scheduling. Lastly, regarding the innovation and learning perspective, it is recommended the training of the managers in matters that are important to management in order to bring innovations to the business and enables them better in relation to the market, as well as the creation and implementation of a strategic planning, in which managers will have the possibility to plan their vision, mission and values, and follow the current situation of the company and its development.

Keywords: Balanced Scorecard. Management Accounting. Tattoo.

LISTA DE FIGURAS

Figura 1 - Ciclo da perspectiva do cliente ..................................................................... 17

Figura 2 - Ciclo da perspectiva dos processos internos .................................................. 18

Figura 3 - Resposta da gestora sobre existência de planejamento estratégico ................ 23

Figura 4 - Resposta da gestora sobre missão visão e valores da empresa ...................... 24

Figura 5 - Resposta da gestora sobre o plano financeiro da empresa ............................. 24

Figura 6 - Oportunidades da empresa na vistão da gestora ............................................ 26

Figura 7 - Ameaças externas para a empresa segundo a gestora .................................... 26

Figura 8 - Gestora fala sobre os pontos fortes da empresa ............................................. 27

Figura 9 - Gestora fala sobre os pontos fracos da empresa ............................................. 27

LISTA DE QUADROS

Quadro 1 - Quadro da matriz SWOT .............................................................................. 30

Quadro 2 - Diagnóstico de problemas ............................................................................ 31

Quadro 3 - Balanced Scorecard Proposto ...................................................................... 31

LISTA DE ABREVIATURAS

a.C: Antes de Cristo

BSC: Balanced Scorecard

DFC: Demonstração do Fluxo de Caixa

FOFA: Forças, Oportunidades, Fraquezas e Ameaças

IFAC: International Federation of Accountants

IMAP: International Management Accounting

MEI: Microempreendedor Individual

MPE: Micro e Pequenas Empresas

ROI: Retorno sobre investimento

SEBRAE: Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SWOT: Strenghts, Weaknesses, Opportunities and Threats

TCLE: Termo de Consentimento Livre e Esclarecido

TI: Tecnologia da Informação

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................. 91.1 CONTEXTUALIZAÇÃO ................................................................................... 9

1.1.1 Objetivo geral ........................................................................................ 101.1.2 Objetivos específicos ............................................................................. 101.1.3 Justificativa ............................................................................................ 10

2 REFERENCIAL TEÓRICO ...................................................................................... 122.1 DERMOPIGMENTAÇÃO ............................................................................... 122.2 CONTABILIDADE GERENCIAL ................................................................... 142.3 BALANCED SCORECARD ............................................................................ 15

2.3.1 Perspectiva Financeira ......................................................................... 162.3.2 Perspectiva do Cliente ........................................................................... 172.3.3 Perspectiva dos Processos Internos ...................................................... 172.3.4 Perspectiva de Aprendizado e Crescimento .......................................... 18

3 PROCEDIMENTOS METODOLÓGICOS ............................................................. 203.1 TIPOLOGIA DA PESQUISA ........................................................................... 203.2 UNIDADE DE ANÁLISE E PROCEDIMENTOS DE COLETA DE

DADOS ............................................................................................................. 213.3 ANÁLISE DOS DADOS .................................................................................. 21

4 ANÁLISE DE RESULTADOS .................................................................................. 234.1 PLANEJAMENTO ESTRATÉGICO ............................................................... 234.2 MATRIZ SWOT ............................................................................................... 25

4.2.1 Strenght .................................................................................................. 284.2.2 Weakness ............................................................................................... 284.2.3 Opportunities ......................................................................................... 294.2.4 Threats ................................................................................................... 29

4.3 BALANCED SCORECARD ............................................................................ 31

5 CONSIDERAÇÕES FINAIS ..................................................................................... 35

REFERÊNCIAS ...................................................................................................................... 37

APÊNDICES ........................................................................................................................... 41APÊNDICE A – TERMO DE CONSENTIMENTO LIVRE E ESCLARECIDO

(TCLE) .............................................................................................................. 41APÊNDICE B – PERFIL DO RESPONDENTE .......................................................... 42APÊNDICE C – ROTEIRO DE ENTREVISTA .......................................................... 43

9

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

Atualmente, existem cerca de 6,4 milhões de estabelecimentos no Brasil, dos

quais 99% são Micro e Pequenas Empresas (MPEs) (SEBRAE, 2018). Essa alta

participação das MPEs no âmbito empresarial revela o quão importante é o seu papel

para a economia nacional, havendo diferenças nas características se comparadas às

médias e grandes empresas, como, por exemplo, menos burocracias e modelo de tomada

de decisão centralizado, geralmente, em uma ou duas pessoas (PREMKUMAR, 2003).

Dentre esse mercado de MPEs, destacamos os estúdios de dermopigmentação,

popularmente conhecidos por estúdios de tatuagem. Os serviços de tatuagem e

colocação de piercings cresceram 413% no período de 2009 a 2012. Tendo, como

média, um crescimento de 20% ao ano, desde 2004, representando uma contínua

expansão no segmento (SEBRAE, 2014).

Em uma pesquisa realizada pelo SEBRAE (2016), a taxa média de sobrevivência

de MPEs de dois anos, constituídas entre 2008 e 2012, era de 50,4%. Foi constatado que

a experiência prévia, ocupação do gestor e conhecimento no ramo são fatores

determinantes para a continuidade da empresa. Também foram elencados como pontos

importantes para o sucesso da empresa o planejamento prévio do negócio, capacitação

dos gestores e boa gestão do empreendimento.

Nesse sentido, verifica-se que a contabilidade gerencial tem um papel relevante

para o progresso da empresa e sua continuidade no mercado e, por meio de ajustes para

cada situação, poderá ser utilizada como principal instrumento estratégico. Para que o

gestor de uma MPE possa exercer uma boa gestão, é importante o conhecimento e

utilização de ferramentas contábeis que o auxiliem no processo de tomada de decisão

(LACERDA, 2006).

A contabilidade gerencial evoluiu ao longo dos anos, onde pode-se dividir em

quatro estágios da estrutura International Management Accounting Practices 1 (IMAP

1), proposta em 1988 pela International Federation of Accountants (IFAC), sendo eles:

(i) Estágio 1 – antes de 1950; (ii) Estágio 2 – entre 1950 e 1965; (iii) Estágio 3 – entre

1965 e 1985; (iv) e Estágio 4 – de 1985 até os dias de hoje.

Dentre os artefatos modernos presentes no estágio 4, tem-se o Balanced

Scorecard que, por sua vez, tem como foco correlacionar o desempenho da gestão e

processo operacional por meio de perspectivas compostas por medidas, metas e

10

objetivos, auxiliando no controle gerencial de organizações (KAPLAN; NORTON,

1992; TUANMAT; SMITH, 2011).

Além de médias e grandes companhias, verifica-se que o BSC pode ser um

artefato também implementado em pequenas empresas, conforme pesquisa realizada por

Bernardi, Silva e Batocchio (2012), que demonstra a possibilidade de implementação

em uma pequena empresa, visto que essas empresas emergentes buscam aumentar a sua

capacidade de crescimento.

Entretanto, ressalta-se que o BSC deve ser implementado respeitando as

limitações e diferenças em relação a grandes empresas, necessitando que a

implementação seja adaptada para cada situação, proporcionando aos gestores o

alinhamento de suas estratégias e objetivos em relação aos indicadores de desempenho

da ferramenta (BERNARDI; SILVA; BATOCCHIO, 2012).

Nesse sentido, tendo em vista a importância desse artefato gerencial para o

processo decisório, bem como pela possibilidade de implementação em empresas de

diferentes portes, o presente estudo tem como objetivos:

1.1.1 Objetivo geral

Propor um modelo de Balanced Scorecard como uma ferramenta gerencial para

um estúdio de dermopigmentação na cidade de Natal.

1.1.2 Objetivos específicos

Para alcançar o objetivo geral desta pesquisa, foram definidos os seguintes

objetivos específicos:

• Verificar a existência de um planejamento estratégico na empresa analisada;

• Identificar possíveis problemas gerenciais enfrentados pela organização;

• Elaborar uma matriz SWOT (Strenghts, Weaknesses, Opportunities and

Threats) com base na pesquisa executada;

1.1.3 Justificativa

O presente trabalho tem como propósito a implementação da ferramenta

gerencial Balanced Scorecard em um estúdio de dermopigmentação, buscando trazer

inovação e ferramentas pouco utilizadas em negócios desse ramo, uma vez que o

implemento de ferramentas gerenciais auxilia o gestor, permitindo um melhor

11

acompanhamento da situação econômica e financeira de sua empresa e contribui no

acesso a informações relevantes para seu negócio (LACERDA, 2006; IUDÍCIBUS;

MARION; FARIA, 2017).

Assim, verifica-se que o BSC servirá de apoio no processo decisório da empresa.

Auxiliando na metodologia de criação de metas e objetivos para a organização, logo,

contribuindo no processo de crescimento.

Além da acessibilidade à implementação do BSC, foi levada em consideração a

expansão desse tipo de MPE, onde o número de estúdios regularizados, mediante estudo

realizado pelo Sebrae, teve um aumento de 24,1% entre janeiro de 2016 e mesmo mês

de 2017. Se considerado apenas os Microempreendedores Individuais (MEI), o aumento

foi de 24,3% a mais do que o valor no mesmo mês em 2016, passando de 9.151 para

11.380 estúdios de tatuagem no Brasil (KANDA, 2017).

12

2 REFERENCIAL TEÓRICO

2.1 DERMOPIGMENTAÇÃO

A tatuagem é uma arte milenar onde se tem registros desde o antigo Egito, na

qual era utilizada para venerar deuses e fazia parte de cerimônias. Foram encontrados

registros de tatuagens em múmias de 2160 a.C.. Houveram até mesmo proibições, como

no ano de 787, quando o papa Adriano I proibiu as pessoas de se tatuarem alegando que

eram desenhos que cultuavam demônios, porém, no século XV, foram utilizadas por

católicos onde tatuaram cruzes durante a invasão da Bósnia e Herzegovina (BELLO,

2010).

Um marco importante foi o do capitão inglês James Cook, em sua expedição ao

Taiti e Polinésia durante o fato histórico conhecido como as Grandes Navegações no

séc. XV-XVII, descobrindo a tradição do povo em marcar seus corpos com tinta, onde

chamavam esse costume de “tatau”, devido ao som emitido pelos instrumentos

utilizados no processo da tatuagem (BELLO, 2010).

Em 1876 tem-se o primeiro registro de um esboço de uma máquina elétrica de

tatuagem, conhecida como “caneta elétrica”, criada e patenteada por Thomas Edison.

Era uma máquina que funcionava com o uso de baterias de célula úmida, fios, uma

prensa de ferro com um rolo de tinta, e um motor para fazer a caneta se mover. Com

isso, a caneta perfuraria o papel, criando uma cópia do documento por baixo

(OLIVEIRA, 2013).

Já em 1877, Thomas Edison cria uma outra versão patenteada da caneta, agora

movida por duas bobinas que, ao vibrar, geravam o movimento necessário para a caneta

fazer a cópia. A partir disso, Samuel F. O’Reilly, percebe que esse invento poderia ser

utilizado como uma máquina de tatuagem e complementa a patente em 1891, baseado

no protótipo de Edison (OLIVEIRA, 2013).

E em 1929, Percy Waters cria uma máquina mais moderna, baseada na máquina

de duas bobinas, sendo essa alterada por Carol Nightingale em 1979, criando um

aparelho melhor com sua funcionalidade voltada especificamente para tatuagens, com

vários ajustes e melhorias. A partir disso, o mercado foi ampliado e difundido pelo

mundo (OLIVEIRA, 2013; SARAIVA; SILVA, 2014).

No Brasil, os primeiros traços de tatuagem apareceram em 1959 com o

dinamarquês Knud Gegersen, mais conhecido como Tatto Lucky, sendo importante para

o avanço da área nessa época, já que o processo de modernização, acesso às novas

13

técnicas e máquinas elétricas era lento aqui no país, dependendo de imigrantes como

Lucky para termos acesso a essas novas tecnologias. Um dos motivos para que este seja

considerado referência para as novas gerações de tatuadores (MARQUES, 1997).

Apesar de a tatuagem ter surgido no nosso país nos anos 50, apenas nos 90

começaram a aparecer estúdios de tatuagens equipados com instrumentos de trabalho

modernos, como materiais descartáveis, máquinas elétricas novas, entre outros,

trazendo, assim, uma imagem mais profissional para a arte, com procedimentos

higiênicos e qualidade, mesmo com a baixa aceitação social (PÉREZ, 2006).

Segundo Goffman (1975), uma prática, com suas exceções, tende a utilizar fatos

que são igualmente defendidos por outras práticas, e, mesmo que exerça um serviço

diferente, fica claro a semelhança abstrata. Ou seja, ao fazer a correlação de duas

práticas, a tatuagem e o ambiente clínico, é passada uma sensação maior de confiança e

segurança em relação ao serviço, pois remete às características e experiências já

conhecidas do ambiente clínico (PÉREZ, 2006).

Pérez (2006) cita em seu estudo uma loja situada em uma área nobre da cidade

de Florianópolis, onde ela existe desde 1996. A proposta da loja é justamente alcançar

um novo cenário, fugindo da imagem marginalizada atrelada a arte, buscando como

público alvo a classe média e alta, as quais possuem um poder aquisitivo maior e tem

condições de pagar por um serviço mais sofisticado com um custo acima da média.

Na construção do espaço, foi levado em consideração, principalmente, o visual,

onde a loja é toda ornamentada por fora e por dentro para chamar a atenção dos clientes,

e, ao entrar no segundo espaço dentro da loja, você se depara com móveis clínicos,

aparelhos de esterilização, pisos e paredes brancas, saindo da ideia da marginalização da

arte, remetendo ao ambiente clínico, como citado por Goffman (1975). Todo esse

processo faz parte da melhoria na qualidade do atendimento e crescimento do negócio.

A tatuagem vem se tornando comum ao longo dos anos e, como mostra o estudo

de Dumaszak, Miranda e Leal (2018), devido ao fato de ser um ramo recente em que a

maioria dos profissionais na área tem menos de cinco anos de atuação, os tatuadores

estão amadurecendo os seus negócios, buscando se profissionalizar mais, para almejar

um retorno maior em suas empresas.

Tendo isso em vista, a contabilidade gerencial é uma ferramenta que dispõe de

informações de suma importância no planejamento e tomada de decisões das empresas.

Devido a sua ampla abrangência, ajudam na avaliação e a identificar possíveis efeitos

14

das decisões tomadas pela organização, seja ela a longo ou curto prazo (ATRILL;

MCLANEY, 2014).

2.2 CONTABILIDADE GERENCIAL

Segundo Crepaldi e Crepaldi (2017), a contabilidade gerencial fornece as

ferramentas necessárias aos diretores de organizações, as quais os auxiliam em suas

funções gerenciais. Tendo isso como seu objetivo, busca utilizar de forma mais eficaz

os recursos da empresa, por meio de um sistema de informação gerencial de controle

adequado.

Sobre outra perspectiva, a contabilidade gerencial tem um grau mais analítico,

auxiliando os gestores no processo de decisão, sendo caracterizada sob várias técnicas e

procedimentos da contabilidade e seus ramos (IUDICIBUS, 1998).

Ching (2006) diz que há uma grande diversidade de procedimentos na

contabilidade gerencial que tem como objetivo planejar, controlar e avaliar o

desempenho de ações tomadas, tendo seu foco no melhor aproveitamento de recursos da

entidade.

Com isso, Barney e Herterly (2011) acreditam ser necessária a utilização da

vantagem competitiva, que se dá quando a organização consegue gerar um valor

econômico acima de suas concorrentes, sendo esse a diferença entre o benefício

oferecido para o consumidor, percebido por ele pela compra, e o custo que esses

serviços geraram para ser produzido e vendido.

Martin (2002) cita que, em um ambiente onde se tem mudanças a todo tempo, há

uma constante pressão sobre as organizações para que se reorganizem com frequência,

sendo necessária a utilização de informações atualizadas e relevantes. A contabilidade

gerencial tem se desenvolvido com o passar do tempo e atua cada vez mais no processo

de produção dessas informações para a tomada de decisão.

Crepaldi e Crepaldi (2017) acredita que toda organização é capaz de

implementar um bom sistema de informação, sendo de responsabilidade do contador

fazer com que esse sistema seja voltado para o uso gerencial, abrangendo todos os

dados quantitativos relevantes para a análise, mensuração e controle da entidade.

Nesse contexto, Crepaldi e Crepaldi (2017) evidencia que David Norton e

Robert Kaplan desenvolveram um sistema gerencial estratégico composto por

15

indicadores denominado de Balanced Scorecard, que tem como foco atingir as metas de

curto a longo prazo da entidade, se utilizando de perspectivas, com enfoque na

organização e indivíduos que a compõe, sendo um norte a ser seguido pelos

administradores para o alcance de seus objetivos e controle da organização.

2.3 BALANCED SCORECARD

Ao longo dos anos, o mercado tem-se tornado cada vez mais dinâmico e

cobrando mais de quem quer se inserir, e até mesmo quem já está inserido, no meio.

Tendo isso em vista, e que cada vez mais as pessoas estão buscando uma melhor

capacitação para entregar um serviço diferencial e de melhor qualidade, é importante

inovar e utilizar os melhores métodos para isso. No meio empresarial não é diferente,

onde as ferramentas gerenciais tendem a abranger cada vez mais o todo da empresa para

que nenhum ponto passe despercebido e sem o seu devido incremento.

Com isso em mente, em 1990, Kaplan e Norton já acreditavam que os medidores

de desempenho financeiro eram insuficientes e defasados para refletirem a real situação

da empresa, visto que eram reflexos de ações tomadas no passado, precisando também

envolverem seus ativos intangíveis dentre seus medidores não-financeiros que os

complementariam, como: clientes, funcionários, sistema de informação, entre outros.

Ou seja, um sistema de mensuração baseado na estratégia em que a empresa aplicaria. A

partir desse conceito e pensamentos, Kaplan e Norton (2004) elaboraram o método

Balanced Scorecard (BSC).

O BSC tem como principal função traduzir o plano estratégico para toda a

empresa, fazendo com que todos estejam cientes de suas funções e o que devem fazer

para que esse planejamento tenha sucesso, estando sempre atrelados para que o

resultado final seja alcançado e o desempenho da empresa seja maximizado (SILVA,

2003).

Para Kaplan e Norton (2000), o BSC retrata o equilíbrio entre medidas de curto e

longo prazo, oferecendo o que é necessário para que os gestores alcancem seus

objetivos traçados, sendo um diferencial daqueles que não o utilizam. Segundo Riven

(2008), o BSC tem sido utilizado por empresas ao redor do mundo desde a sua

introdução em 1990, trazendo, também, um estudo que mostra a utilização dessa

ferramenta em pelo menos 60% das organizações participantes do Fortune 1000, lista

das mil maiores empresas dos Estados Unidos segundo a revista Fortune. A partir disso,

16

vários gestores já implementaram o BSC em suas organizações em busca de melhorias e

resultados e os alcançaram, como os exemplos da divisão Rockwater da Brown & Root

Energy, empresa do ramo de óleo e gás que prestava serviço para grandes companhias, e

da Mobil North America Marketing and Refining, do ramo de petróleo e gás, onde

alcançaram resultados até mesmo nunca antes vistos no ramo de empresas de petróleo,

conforme evidenciado por Kaplan e Norton (2000).

Segundo Paton et al. (2000), o BSC une os conceitos da missão e da estratégia

da empresa, convergindo em medidores de desempenho que incrementarão o sistema de

informação e medição estratégica da organização. Esses medidores, por sua vez, se

dividem em quatro perspectivas e devem estar em equilíbrio entre si, são eles: (i) a

perspectiva financeira; (ii) a perspectiva do cliente; (iii) a perspectiva dos processos

internos; e a (iv) perspectiva de aprendizado e crescimento.

Essas perspectivas se comunicam entre si, sendo importante a boa execução de

cada uma devido à forte ligação entre elas, fazendo com que todas alcancem seus

objetivos e a organização tenha êxito na sua implementação.

2.3.1 Perspectiva Financeira

De acordo com Alves (2010), ter como prioridade os objetivos financeiros irá

refletir no restante da organização. Dessa forma, deve-se pesar os possíveis resultados,

lucro e prejuízo, antecipando situações futuras e tendo noção dos riscos. Para Kaplan e

Norton (1997), é justamente essa análise que deve ser feita para saber se essa decisão irá

colaborar para o resultado esperado.

Kaplan e Norton (1997) trazem três diferentes estágios financeiros, tendo cada

um suas peculiaridades, sendo eles: crescimento, sustentação e colheita.

No quesito crescimento, o foco é o incremento de vendas, capitalização de

clientes, novos meios de negócio, distribuição, marketing, se preocupando com os

gastos e os mantendo em equilíbrio.

Já na sustentação, foca-se no retorno sobre o capital investido. Sendo analisados

os investimentos realizados, lucro operacional, resultados de análises, entre outros.

Por fim, na parte da colheita, deve-se direcionar a atenção ao fluxo de caixa,

buscando a maximização dos recursos próprios, sendo, esses, resultados dos

investimentos realizados anteriormente.

17

2.3.2 Perspectiva do Cliente

Na perspectiva do cliente, a organização deve traçar quais os tipos de clientes e

de mercado ela deseja estar inserida no meio, sabendo em qual mercado irá competir e

focar sua estratégia, tendo, assim, sua fonte de receita dos seus objetivos financeiros

definida (KAPLAN; NORTON, 1997).

Além disso, dentro da perspectiva do cliente, é possível a empresa se utilizar de

ferramentas que lhe auxiliarão a medir o desempenho perante ao cliente, como

pesquisas de satisfação, relacionamento, captação de clientes, identificadores de

tendência, entre outros. Tendo como objetivo a participação no mercado e um bom

relacionamento entre empresa e cliente (HERRERO, 2005).

Figura 1 - Ciclo da perspectiva do cliente

Fonte: Adaptado de Kaplan e Norton (1997, p. 72).

2.3.3 Perspectiva dos Processos Internos

Para Alves (2010), essa perspectiva deve ser analisada após as anteriores, pois é

onde se faz os devidos ajustes para que alinhem os processos mais críticos com a

realização dos objetivos.

Segundo Kaplan e Norton (1997), essa perspectiva deve focar nos

procedimentos mais relevantes na satisfação do cliente e no alcance dos objetivos

financeiros da organização, como também a satisfação dos acionistas e investidores.

Através do BSC, pode ser utilizada uma série dividida em três estágios de

processos, onde são eles: inovação, operações e serviço pós-venda. Com isso, as

empresas podem se guiar por eles e traçar suas perspectivas.

18

Figura 2 - Ciclo da perspectiva dos processos internos

Fonte: Kaplan e Norton (1997).

O primeiro estágio, inovação, é responsável por identificar o que pode ser

descartado pela empresa, focando apenas no mais importante e que é necessário para o

seu cliente, resultando na criação de produtos e serviços que irão melhor atender às

exigências do seu público.

O segundo estágio, processo de operações, trata-se de como os serviços e

produtos serão ofertados aos seus clientes, buscando a melhoria no processo

operacional, sendo relevante nos processos de prestação de serviço e produção.

E o terceiro estágio, serviço de pós-venda, é responsável por garantir que a

experiência do cliente seja completa, como a garantia, devoluções, pesquisa de

satisfação, entre outros, para que possíveis problemas sejam corrigidos e também que

não ocorram no futuro.

2.3.4 Perspectiva de Aprendizado e Crescimento

Essa perspectiva busca identificar o que mais influencia no crescimento da

organização dentre os seus objetivos e indicadores, buscando orientar as empresas no

seu processo de aprendizado e crescimento como empresa. Para Costa (2008), existem

três categorias principais: pessoas, sistemas de informação e estrutura e procedimentos

da empresa.

De acordo com Kaplan e Norton (1997), o investimento em infraestrutura dos

funcionários, dos sistemas e dos procedimentos internos são necessários para que os

objetivos de alavancagem financeira sejam alcançados. Com isso, chegaram a três

principais categorias para essa perspectiva: capacidade dos funcionários, capacidade dos

sistemas de informação e motivação e alinhamento.

A primeira categoria analisada nessa perspectiva trata-se do poder intelectual do

funcionário, não mais apenas do fato de ele conseguir executar aquela função. A sua

19

capacidade e sua habilidade para realizar determinada tarefa é levada em consideração

em como o funcionário pode contribuir para o crescimento da empresa.

Na segunda categoria, o foco é no sistema de informação entre o relacionamento

do cliente com a organização. Preocupa-se com a qualidade das informações que os

funcionários possuem, aumentando assim o seu desempenho e maior chance de

competir no mercado.

A terceira e última categoria se atenta à importância da motivação. Atrelada às

habilidades dos funcionários, se mostra uma ferramenta essencial no alcance das metas

estabelecidas, onde não basta apenas o funcionário ter acesso à informação e ter

habilidades excelentes se seu trabalho não for reconhecido e suas sugestões não forem

ouvidas. Deve-se focar, também, no ambiente de trabalho e satisfação de seus

funcionários para que estejam em sintonia com as metas traçadas pela empresa, fazendo

com que, assim, os objetivos almejados sejam alcançados e superados.

20

3 PROCEDIMENTOS METODOLÓGICOS

3.1 TIPOLOGIA DA PESQUISA

Raupp e Beuren (2012) descrevem que as pesquisas, dentro do ramo das ciências

sociais, classificam-se, quanto à tipologia, em objetivos, procedimentos e abordagem do

problema. No quesito objetivos, diz respeito a pesquisas de caráter exploratório,

descritiva e explicativa. Quanto aos procedimentos, engloba-se o tema de estudo de

caso, pesquisa bibliográfica, documental, participante e experimental. E, por fim, mas

não menos importante, a abordagem do problema, tratando-se de pesquisa quantitativa e

qualitativa.

Em relação aos objetivos, esta pesquisa é de modelo descritiva que, segundo

Lakatos e Marconi (2017), tem o objetivo de descrever o fenômeno analisado, dando

prioridade a especialidade representativa sistemática e, com isso, os procedimentos

utilizados na amostragem são moldáveis. Gil (2017) diz que pesquisas descritivas tem o

objetivo de descrever as características da população, fenômeno ou estabelecimento

determinado de acordo com variáveis.

Esta se caracteriza como um estudo de caso, que, segundo Triviños (1987), é um

tipo de pesquisa onde a unidade escolhida é o objeto de pesquisa e que, por sua vez, é

analisada profundamente. Para Yin (2015), se utiliza esse tipo de estudo quando se quer

colaborar com o conhecimento de fatos organizacionais, políticos, individuais e de

grupo, além de permitir investigar os acontecimentos para que se preserve suas

características integrais e acontecimentos da realidade, tanto no processo administrativo

quanto no organizacional.

A pesquisa é de cunho qualitativa, tendo um plano aberto e flexível, focando a

realidade em sua forma contextualizada e complexa, abrangendo dados

predominantemente descritivos, se desenvolvendo em uma situação natural (LÜDKE;

ANDRÉ, 2013). Segundo Moraes (1999), a abordagem qualitativa tem sido cada vez

mais considerada, se aprofundando dos acontecimentos estudados por meio da intuição

e indução como meio de técnica para atingir a totalidade dos fatos.

21

3.2 UNIDADE DE ANÁLISE E PROCEDIMENTOS DE COLETA DE DADOS

A unidade de análise investigada foi um estúdio localizado na cidade de

Natal/RN, sendo essa definida por critérios de acessibilidade, bem como pela

ascendência dessa empresa no ramo no mercado local.

O estúdio está localizado em um dos maiores shoppings da cidade de Natal,

funcionando há apenas 10 meses no local. A gerência é formada pelo proprietário e por

uma gestora, sendo o proprietário, que também é tatuador na empresa, focado na parte

operacional e a gestora pelas informações financeiras e administrativas, essa, por sua

vez, não possui formação superior e atua na empresa há um ano.

Mesmo sendo uma loja relativamente nova, o proprietário conta com 13 anos de

experiência no ramo de tatuagens e possui uma equipe de 17 funcionários atuantes.

Atualmente, além do serviço de tatuagem, o estúdio também oferece os serviços de

barbearia, bar e vestuário.

Para a coleta de dados, foi realizada uma entrevista semiestruturada com a

gestora do estúdio, seguindo um roteiro de perguntas previamente elaboradas a respeito

do planejamento estratégico e das perspectivas do BSC e suas vertentes, sendo esse

elaborado com base no estudo feito por Guerra e Abbade (2015).

Segundo Triviños (1987), a utilização desse tipo de entrevista contribui com a

compreensão e esclarecimento dos fatos sociais, trazendo novas suposições para o

entrevistador a partir das respostas do entrevistado, sendo esses questionamentos

embasados em conceitos e pressupostos inerentes ao foco da pesquisa.

A entrevista foi gravada por meio de um aplicativo de gravador de voz de celular

e foi assinado um Termo de Consentimento Livre e Esclarecido (TCLE), sendo esse

evidenciado no Apêndice A do presente estudo. O roteiro de perguntas encontra-se

estruturado em três principais seções: (i) Perfil do respondente, (ii) Características da

empresa, (iii) Planejamento estratégico, (iv) Aspectos relacionados à matriz SWOT, (v)

Aspectos relacionados ao BSC, estando esses evidenciados no Apêndice B e C.

3.3 ANÁLISE DOS DADOS

Posteriormente à transcrição e análise da entrevista por meio do software

ATLAS.ti® v7, os dados foram examinados por meio da técnica análise de conteúdo,

22

que, segundo Bardin (2016), é o processo de análise das características de comunicação,

onde é possível compreender e inferir sobre o seu conteúdo.

23

4 ANÁLISE DE RESULTADOS

Abaixo encontram-se as informações necessárias para a elaboração da Matriz

SWOT e da proposta de BSC. Os resultados encontram-se separados por seções,

seguido por aspectos relacionados ao planejamento estratégico da empresa para,

posteriormente, apresentar as questões relacionadas ao BSC e seus componentes.

4.1 PLANEJAMENTO ESTRATÉGICO

Ao planejar, se forma uma estratégia que amplia as chances de êxito da

companhia em um mercado em constante mudança. Porém a existência de um

planejamento estratégico não é garantia de sucesso, sendo o planejamento um método

que permite a empresa se antecipar para o futuro (PADOVEZE, 2012).

Quanto ao planejamento estratégico da empresa, com base nas respostas da

gestora, percebe-se que não há um planejamento em si sendo seguido, mas sim algo

feito no momento com acompanhamento de um consultor externo e poucas análises

prévias, confiando na experiência dos gestores no ramo de tatuagem e na visão

empreendedora.

Na entrevista, a gestora fala sobre a aposta da empresa no ramo, em uma loja

grande, multifuncional e centralizada em um grande shopping da cidade, se

preocupando com a hegemonia na qualidade de prestação de serviços de seus

funcionários e a busca pela estabilidade da marca:

Figura 3 - Resposta da gestora sobre existência de planejamento estratégico

Fonte: Dados da pesquisa

24 Porém, ao questionar sobre visão, missão e valores, ela diz não estarem

definidos, sendo seus objetivos e metas repassados para os funcionários por meio de

reuniões. Knapik (2012) destaca a importância de a gestão ter conhecimento sobre esses

aspectos na empresa, sendo a base da criação de uma relação de ganho mútuo entre a

organização e seus colaboradores.

Figura 4 - Resposta da gestora sobre missão visão e valores da empresa

Fonte: Dados da pesquisa

Em relação aos aspectos financeiros, a gestora relata não ter um plano, seguindo

sua intuição e vontade de crescer. Um planejamento financeiro tem como objetivo para

a empresa traçar metas para o futuro, definindo como os objetivos serão alcançados

(ROSS; WESTERFIELD; JAFFE, 2015).

Figura 5 - Resposta da gestora sobre o plano financeiro da empresa

Fonte: Dados da pesquisa

Então, mesmo que sem um planejamento estratégico definido, a empresa segue

uma linha traçando objetivos, tendo noção do que está sendo feito, porém de uma forma

não tão organizada, sem prospecções numéricas e sem termos técnicos, tendo, em

25

poucos meses, mudado a localização da loja de um andar do shopping para outro melhor

localizado e com maior espaço, onde expandiram para a prestação de outros tipos de

serviços.

4.2 MATRIZ SWOT

A análise dos pontos fortes e fracos, ameaças e oportunidades, é denominada de

análise SWOT ou FOFA, sendo S de Strenght (força) de pontos fortes, W de Weakness

(fraquezas) de pontos fracos, O de Opportunities (oportunidades) e T de Threats

(ameaças).

Segundo Padoveze (2012), as forças e fraquezas estão ligadas aos quesitos

internos da empresa, referente a competição de mercado e suas expectativas, podendo

comparar o nível do seu negócio no meio. Já as ameaças e oportunidades tratam do

ambiente externo, devendo identificar possíveis problemas que a empresa encontrará no

futuro decorrentes de fatores do ambiente e também oportunidades que possam mostrar

caminhos ainda não traçados pela entidade.

Dando continuidade a entrevista, foram feitos questionamentos referentes aos

ambientes externos e internos ligados à matriz SWOT, buscando perceber se a gestora

possui a visão para novas oportunidades, ciência do seu próprio negócio e ameaças no

ramo, sendo explicitado em cada variável da matriz.

Em relação às oportunidades disponíveis em que a empresa se difere dos

concorrentes, a gestora destaca a localidade do estúdio e a especialização de pessoal.

Drucker (2016) cita a importância da inovação como um meio para gestores buscarem

novas mudanças para seus serviços e negócios, conhecendo suas ideias e colocando-as

em prática.

26

Figura 6 - Oportunidades da empresa na vistão da gestora

Fonte: Dados da pesquisa

Ao questionar sobre as ameaças no ramo, a gestora menciona o clima

meteorológico da cidade como um fator negativo para o negócio, porém pode ser

contornado com medidas já pensadas pela empresa. Também menciona a pouca

quantidade de fornecedores de materiais de qualidade, tendo ciência de que isso pode

afetar no bom resultado dos seus serviços, e a pouca visibilidade de investidores para

empresas do segmento de tatuagens.

Nesse sentido, ressalta-se que o processo de gestão dos riscos e oportunidades

deve ser planejado com base no incerto, visto que algo fora do planejado pode acontecer

e os gestores devem estar preparados para isso, fazendo com que não afete, ou afete o

mínimo possível, no seu negócio (WARD; CHAPMAN, 2003).

Figura 7 - Ameaças externas para a empresa segundo a gestora

Fonte: Dados da pesquisa

27 No tocante ao ambiente interno da organização, a gestora elenca os pontos fortes

e fracos da empresa em sua visão. Uma vez que, identificados o potencial e a

capacidade desses pontos de trazer benefícios para a entidade, a gestão terá uma visão

mais clara do seu meio operante e poderá se planejar melhor, visando priorizar soluções

para o futuro que almeja (ANDION; FAVA, 2002; LUECKE, 2009).

Quanto aos pontos fortes, a gestora diz:

Figura 8 - Gestora fala sobre os pontos fortes da empresa

Fonte: Dados da pesquisa

E em relação aos pontos fracos, ela relata:

Figura 9 - Gestora fala sobre os pontos fracos da empresa

Fonte: Dados da pesquisa

Com base nas respostas da gestora, foi elaborado uma matriz SWOT, onde

foram feitas análises dos fatores relevantes citados, dentro dos quatro aspectos da

ferramenta, e como eles impactam nas decisões da organização.

28

4.2.1 Strenght

As forças são variáveis internas que remetem às características e qualidade da

entidade, cujas quais devem ser conhecidas e exploradas pela empresa, pois tem o poder

de influenciar de forma positiva no seu desempenho (REZENDE, 2008).

De acordo com a entrevista com a gestora, os pontos fortes apontados por ela

foram a localização centralizada e segurança do estabelecimento, propiciando um

atendimento agradável e seguro para o cliente. Se preocupando muito com a limpeza do

estúdio, por se tratar de um estúdio de tatuagem onde mexem com agulhas e sangue.

Um ponto importante a ser citado é o investimento em materiais e especialização

de pessoal. A empresa busca capacitar melhor seus funcionários e divide por

especialidades no ramo da tatuagem, com isso o cliente tem um leque de profissionais

especializados em determinados tipos de desenhos, podendo escolher aquele com mais

experiência no tipo de desenho desejado, investindo, assim, na satisfação do cliente.

A empresa se utiliza de indicadores de qualidade, onde ocorre o contato com o

cliente após ter sido realizado o serviço, sendo esse controle feio através de uma breve

pesquisa e contatos por telefone, e também indicadores de produtividade, onde são

elencados a quantidade de serviços prestados e produtos vendidos no mês, comparando

com a meta estabelecida para cada período.

Outro aspecto falado a todo tempo é o foco em empreender dos gestores, onde

estão procurando sempre se atualizar e buscar informações para melhorar o negócio,

tendo foco principal na experiência que o seu cliente terá ao entrar na empresa,

chamando atenção o atendimento pós-tatuagem, onde é feito um contato direto com o

cliente com informações sobre cuidados e para tirar dúvidas em relação ao

procedimento realizado.

4.2.2 Weakness

Para Martins (2007), as fraquezas são importantes para o planejamento

estratégico, uma vez que a empresa deve ter conhecimento da existência delas, sendo

seus aspectos mais negativos, atrasando seu processo de crescimento e desempenho.

Segundo a gestora, a empresa sanou vários dos pontos fracos no processo de

mudança de uma loja para outra, como o problema do mau cheiro oriundo da

localização ao lado da praça de alimentação.

29

Um ponto fraco importante a ser citado é o fato de não haver um planejamento

estratégico definido, como missão, visão e valores, nem planejamento financeiro,

impactando no desenvolvimento da empresa. O controle financeiro é feito em planilhas

simples, faltando um sistema de TI integrado onde otimizaria esse quesito. O

fardamento não definido da empresa, não tendo uma apresentação homogênea. E o

pouco conhecimento de gestão dos administradores.

Também é citado em um momento da entrevista um problema com o sistema de

agendamento, traduzindo-se em um fraco sistema integrado, onde geram problemas com

choques de horários e inconsistências no funcionamento.

4.2.3 Opportunities

As oportunidades são aspectos relacionados ao ambiente externo da entidade.

Apesar da empresa não ter controle sobre elas, caso seja constatado que será positivo

para a organização, elas contribuem para o seu planejamento. Essa variável, leva em

consideração o perfil dos clientes, ferramentas atualizadas de trabalho, métodos

inovadores, entre outros aspectos (FERRELL; HARTLINE, 2009; CHIAVENATO;

SAPIRO, 2016).

O primeiro ponto citado pela gestora foi o a oportunidade de abrir a loja em um

shopping, arriscando em um nicho com poucos ou quase nenhum concorrente. A

localidade deu visibilidade para a empresa e aumentou sua carta de clientes. Tanto que,

como citado pela gestora, a empresa mudou para uma outra loja, ainda dentro do

shopping, maior e com mais visibilidade.

A aposta na variedade de serviços prestados, em um mesmo espaço, onde tem os

serviços de bar, barbearia, tatuagem e vestuário, e levando a mesma marca do estúdio de

tatuagem, mostra que a empresa leva seu nome a sério e quer perpetuá-lo, tendo uma

visão pouco explorada nos concorrentes do ramo.

4.2.4 Threats

As ameaças são consideradas variáveis do ambiente externo, onde fogem do

controle da empresa, que por sua vez podem desfavorece-la, impactando no seu

desenvolvimento, como por exemplo a concorrência e o custo de bens e serviços,

podendo causar uma diminuição do faturamento da entidade ou, no pior dos casos, sua

30

extinção. Devendo ser elaborado planejamento prévio e analisados os graus de riscos

(MARTINS, 2007).

Na entrevista é citado a falta de fornecedores com materiais de qualidade no

mercado. Sendo esses com estoques limitados ou em outras cidades, implicando no

custo do serviço. A escassez de fornecedor qualificado pode afetar a entidade e atrasar

seus serviços, sendo um fator crucial para funcionalidade da entidade.

A gestora também cita a falta de investimentos por parte de investidores, onde,

esses, olham mais para outras empresas, aumentando a dificuldade na concorrência e

tendo que ter um maior investimento de capital próprio.

Segundo a entrevistada, o clima também seria uma ameaça, pois, sendo uma

cidade muito quente e úmida, afeta no processo de cicatrização da tatuagem, logo,

ocorrem retornos de alguns clientes, tendo retrabalho para que o serviço fique bem

executado e um custo adicional ao serviço.

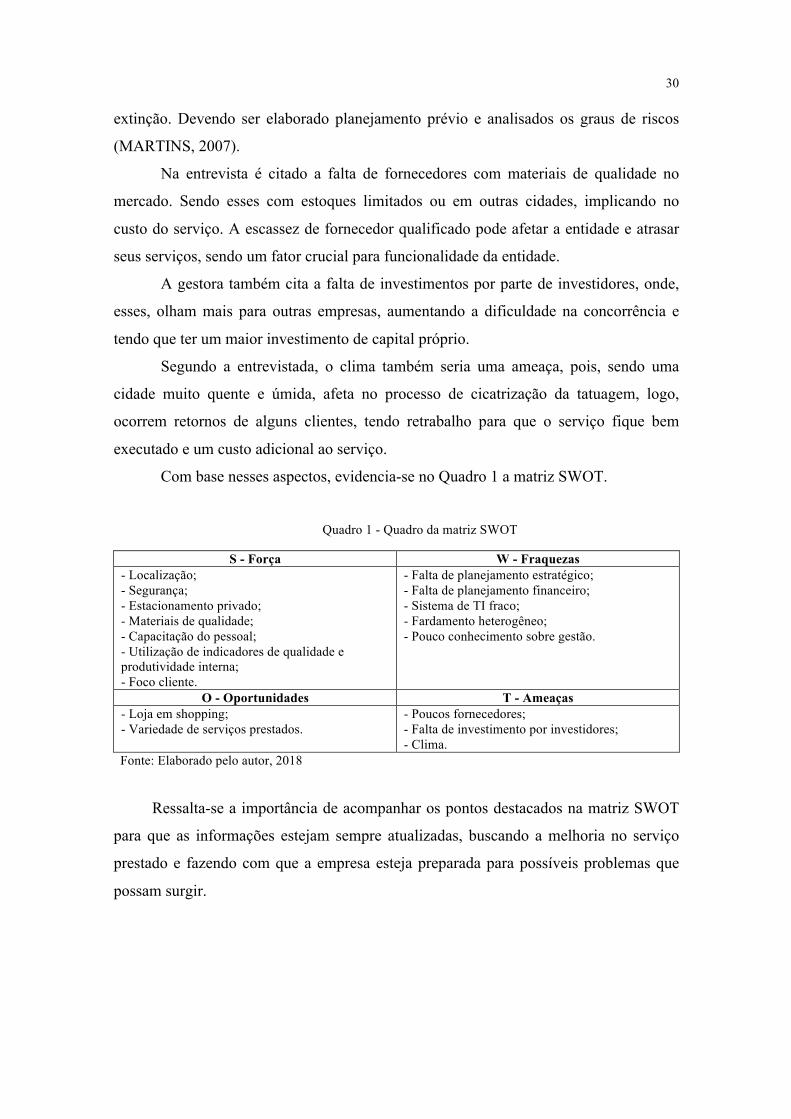

Com base nesses aspectos, evidencia-se no Quadro 1 a matriz SWOT.

Quadro 1 - Quadro da matriz SWOT

S - Força W - Fraquezas - Localização; - Segurança; - Estacionamento privado; - Materiais de qualidade; - Capacitação do pessoal; - Utilização de indicadores de qualidade e produtividade interna; - Foco cliente.

- Falta de planejamento estratégico; - Falta de planejamento financeiro; - Sistema de TI fraco; - Fardamento heterogêneo; - Pouco conhecimento sobre gestão.

O - Oportunidades T - Ameaças - Loja em shopping; - Variedade de serviços prestados.

- Poucos fornecedores; - Falta de investimento por investidores; - Clima.

Fonte: Elaborado pelo autor, 2018

Ressalta-se a importância de acompanhar os pontos destacados na matriz SWOT

para que as informações estejam sempre atualizadas, buscando a melhoria no serviço

prestado e fazendo com que a empresa esteja preparada para possíveis problemas que

possam surgir.

31

4.3 BALANCED SCORECARD

Durante a entrevista foram identificados alguns problemas existentes e possíveis

soluções para eles, tratando de sua natureza e prioridade de resolução, sendo de curto,

médio ou longo prazo, expostos no Quadro 2 abaixo.

Quadro 2 - Diagnóstico de problemas

Diagnóstico dos problemas Área Problema Natureza Prioridade de solução

Financeira Falta de planejamento financeiro Gerencial Curto prazo

TI Falta de sistema integrado de informações Gerencial Curto prazo

Administrativo Falta de planejamento estratégico Gerencial Curto prazo Gestão de pessoas

Falta de comunicação para agendamento de serviços Gerencial Curto prazo

Administrativo Burocracias com lei em relação a registro de funcionários (tatuadores) Gerencial Curto prazo

Presidência Falta de capacitação pelos gestores Gerencial Médio prazo Gestão de pessoas Melhorar setor pós-tattoo Operacional Curto prazo

Administrativo Dependência de consultor externo para tomadas de decisão Gerencial Médio prazo

Fonte: Dados da pesquisa

Com base no diagnóstico e nos pontos citados na matriz SWOT, é possível

inferir sobre as perspectivas do BSC, onde, cada uma, está separada no quadro 3 por

objetivos a serem alcançados, indicadores relevantes ao objetivo e a meta a ser

alcançada por meio dele.

Quadro 3 - Balanced Scorecard Proposto

Perspectiva Objetivo Descrição Indicadores Meta

Financeira Incremento financeiro.

Construção e aplicação de um planejamento financeiro onde possam ser traçados metas e objetivos para a empresa.

Receita por serviço; Demonstração do Fluxo de caixa; Retorno sobre o investimento – ROI; Payback

Determinar e manter um caixa mínimo para cada serviço, utilizando o excedente desmonstrado pelo fluxo de caixa, após quitação de obrigações, para investimentos relevantes aos serviços prestados, buscando retorno para o curto prazo

32

Clientes

Satisfação máxima do cliente.

Alinhar informações e tratamento ao cliente em busca de máxima satisfação.

Pesquisa de satisfação; Pautas de reuniões.

Manter um índice de satisfação do cliente acima de 90%.

Diminuir cobrança e melhorar o setor pós-tattoo

Focar o atendimento no setor pós-tattoo focando no atendimento personalizado.

Índice de aprovação; Taxa de retorno de cliente.

Aumentar a retenção de cliente e ser referência em pós-atendimento em 2018.

Processos internos

Diminuir erros no agendamento e melhoria no controle de estoque com processos automatizados

Implementar sistema para controle de estoque e agendamento de clientes.

Pesquisa de satisfação clientes; Controle de entrada e saída do estoque.

Implementação de um sistema unificado de TI em todos os computadores ativos da empresa para que não ocorram erros em agendamento de serviços e registros de estoque, com prazo de normalização do serviço com 30 dias do dia de implementação.

Aprendizagem e crescimento

Aprimoramento de conhecimento em gestão

Capacitar os gestores em assuntos relacionados à gestão por meio de cursos e consultorias.

Gastos com treinamento e capacitação.

Expandir conhecimento dos gestores sobre gestão, resultando em uma menor dependência de consultor externo para tomadas de decisões e acompanhar o retorno desse investimento. Começar acompanhamento dos gastos de imediato.

Aprimorar estratégia da organização e prospecção de futuro

Criar e implementar um planejamento estratégico para que se tenha projeção de futuro da empresa.

Plano de negócios; Orçamento.

Criar planejamento estratégico até agosto de 2018. Utilizar o orçamento como ferramenta na manutenção dos lucros e projeções futuras, e seu controle ao final de cada período,

33

juntamente com planejamento estratégico para tomadas de decisões e alinhamento de pensamentos na empresa, resultando no seu crescimento.

Fonte: Dados da pesquisa

O método Payback tem como finalidade saber o tempo necessário para que a

empresa tenha retorno do capital investido, para, então, fazer novos investimentos

(DAVIS; AQUILIANO; CHASE, 2001).

O ROI – Retorno Sobre Investimento – é um indicador que objetiva avaliar

quanto de retorno uma aplicação trará ao investidor (RIBEIRO, 2011). Sua fórmula é

composta pela diferença entre o retorno do investimento e o investimento inicial,

dividido pelo investimento inicial e multiplicado por 100 (cem), obtendo um resultado

em porcentagem.

A demonstração do fluxo de caixa (DFC) tem por finalidade evidenciar a

movimentação ocorrida no período, indicando sua origem e destino. A DFC é

importante para o gestor pois amplia sua compreensão em relação ao planejamento

financeiro (IUDICIBUS; MARION, 2016).

O controle de estoque é essencial para uma empresa. Sua correta administração e

planejamento incrementa o processo de vendas. Sendo necessário ser documentado e

respeite as individualidades de cada organização (AURÉLIO, 2009; FRANCISCHINI;

GURGEL, 2014).

O plano de negócios elaborado pela empresa é de suma importância para um

negócio de sucesso. Com ele é possível obter informações relevantes a respeito do ramo

de atuação, potenciais fornecedores, concorrentes, prováveis clientes e pontos fortes e

fracos do seu empreendimento. Tendo uma perspectiva real do mercado e seus

componentes, o gestor pode trazer melhorias para o seu negócio e, com isso, tem maior

chance de êxito e ascensão do seu empreendimento (SEBRAE, 2017; 2018).

A partir das metas sugeridas no BSC, espera-se que a empresa atinja seus

objetivos, aumente seu poder de competitividade no mercado, incremente seu controle,

tendo uma melhor visão do seu negócio tanto interna como externamente, e, com isso,

34

permitindo o desenvolvimento da inovação para o negócio e melhor acompanhamento

de sua evolução.

35

5 CONSIDERAÇÕES FINAIS

O estudo teve como finalidade propor um modelo de BSC e mostrar suas

vantagens e contribuições como ferramenta gerencial em um estúdio de

dermopigmentação, procurando mostrar sua eficácia fora do meio de grandes

organizações, aplicando em uma realidade mais próxima de pequenas empresas.

Com base nos resultados apresentados, pode-se perceber que os aspectos de

gestão fazem parte da realidade da empresa, mesmo que não seja de forma escrita e

formal, o que é importante pois mostra a noção de negócios dos gestores e vontade de se

aprimorar.

Destaca-se os aspectos propostos na matriz SWOT, onde conseguimos elencar e

explicitar as oportunidades e ameaças enfrentadas pela empresa, como o diferencial da

variedade de serviços disponibilizados e a falta de fornecedores de qualidade na região,

onde tivemos como pontos fortes a se destacar a utilização de indicadores internos de

qualidade como retorno do serviço prestado, e pontos fracos, a ausência dos

planejamentos estratégicos e financeiros, que por sua vez tem um papel de destaque

para o crescimento da organização.

O BSC proposto servirá para a prospecção da empresa, servindo de guia para o

alcance de cada perspectiva, podendo ser remodelado para adição de novas metas e

objetivos. Uma vez que, a partir dos pontos destacados na matriz SWOT, foi possível

inferir objetivos relevantes para a melhoria e desenvolvimento da empresa quanto ao

mercado em que está inserida. Um aperfeiçoamento no assunto é aconselhável para um

melhor aproveitamento pelos gestores e atualizações posteriores.

No tocante a perspectiva financeira, propõe-se elaborar o planejamento

financeiro da companhia, onde poderão ser traçados e acompanhados as metas e

objetivos da organização. Em relação a perspectiva dos clientes, foi verificada a

importância de se alinhar as informações e tratamento ao cliente, visando otimizar a sua

satisfação com o serviço prestado, bem como focar no setor de atendimento pós-tattoo e

seu atendimento personalizado.

Quanto a perspectiva dos processos internos, sugere-se a implementação de um

sistema de TI integrado aos serviços prestados no estúdio, tendo, assim, um melhor

controle de estoque e menos problemas nos agendamentos de clientes. Acerca da

perspectiva de aprendizagem e crescimento, recomenda-se a capacitação dos gestores

em assuntos importantes à gestão, com o intuito de trazer inovações ao negócio e

36

capacita-los melhor em relação ao mercado, e, por último, mas não menos importante, a

criação e implementação de um planejamento estratégico, onde os gestores terão a

possibilidade de planejar sua visão, missão e valores, e acompanhar a atual situação da

empresa e seu desenvolvimento.

No entanto, foram observadas algumas limitações ao estudo: a impossibilidade

da realização de um estudo piloto, dessa forma a metodologia e os questionamentos

formulados não foram testados previamente, utilizando como base apenas estudos

anteriores; e a falta de acompanhamento da rotina da empresa, o que possibilitaria

averiguar o que foi dito pela gestora e propor sugestões mais fiéis à realidade do

estúdio.

Como sugestão para pesquisas futuras, propõe-se a replicação do método em

outras empresas de pequeno porte, do mesmo ramo ou não, podendo ser feita uma

avaliação posteriormente à implementação para constatação de efetividade do método e

possíveis correções na etapa de controle.

37

REFERÊNCIAS

ALVES, J. A. E. Diagnóstico da implantação do Balanced Scorecard em uma empresa de franquias de varejo. 2010. 126f. Trabalho de Conclusão de Curso (Graduação em Ciências Administrativas) - Universidade Federal do Rio Grande do Sul, Porto Alegre, 2010.

ANDION, M. C; FAVA, R. Planejamento Estratégico. Planejamento Estratégico. Economia empresarial/Fae Business School. Curitiba: Associação Franciscana de Ensino Senhor Bom Jesus, 2002.

ATRILL, P.; MCLANEY, E. Contabilidade Gerencial Para Tomada de Decisão. Saraiva, 2014.

AURÉLIO, M. P. D. Princípios, Conceitos e Gestão. 6a. ed. São Paulo: Atlas. 2009.

BARDIN, L. Análise de Conteúdo. São Paulo: Edições 70, 2016.

BARNEY, J. B.; HESTERLY, W. S. Administração estratégica e vantagem competitiva. 3ª ed. São Paulo: Pearson Prentice Hall, 2011.

BELLO, P. Conheça a história da tatuagem. 2010. Disponível em: <http://revistagalileu.globo.com/Revista/Common/0,,EMI132738-17770,00-CONHECA+A+HISTORIA+DA+TATUAGEM.html>. Acesso em 20/03/2018.

BERNARDI, T; SILVA, I. B. da; BATOCCHIO, A. Roteiro para implantação de Balanced Scorecard: estudo de caso em pequena empresa. Revista de Ciência & Tecnologia, n. 33, v. 17, p. 87-102, jan/jun. 2012.

CHIAVENATO, I.; SAPIRO, A. Planejamento estratégico: fundamentos e aplicações. 3ª ed. Rio de Janeiro: Elsevier, 2016.

CHING, H. Y. Contabilidade Gerencial: novas práticas para a gestão de negócios. São Paulo: Pearson Prentice Hall, 2006.

COSTA, A. P. P. Balanced Scorecard: conceitos e guia de implementação. 3. Reimpr. São Paulo: Atlas, 2008.

CREPALDI, S. A.; CREPALDI, G. S. Contabilidade gerencial, teoria e prática. 8ª ed. São Paulo: Atlas, 2017.

DAVIS, M. M., AQUILIANO, N. J., CHASE, R. B. Fundamentos da administração da produção. 3ª ed. Porto alegre: Bookman. 2001.

DUMASZAK, M. A. Formação do preço de venda no mercado de dermopigmentação: Variáveis percebidas pelos profissionais. Revista Ambiente Contábil, Natal, v. 10, n. 1, p.255-274, jan./jun. 2018.

DRUCKER, P. F. Inovação e espírito empreendedor: prática e princípios. Ed. rev. São Paulo: Cengage Learning, 2016.

38

FERRELL, O. C.; HARTLINE, M. D. Estratégia de Marketing. 4ª ed. São Paulo: Cengage Learning, 2009.

FRANCISCHINI, P. G.; GURGEL F. A. Administração de Materiais e do Patrimônio. 2a. ed. Cengage Learning, 2014.

GIL, A. C. Como elaborar projetos de pesquisa. 6ª ed. São Paulo: Atlas, 2017.

GOFFMAN, E. 1975. A representação do eu na vida cotidiana. Rio de Janeiro: Vozes. Estigma. 1978. Rio de Janeiro: Zahar.

GUERRA, C. W.; ABBADE, E. B. Proposta de um modelo de balanced scorecard para um varejo de alimentação saudável. Disciplinarum Scientia, Santa Maria, v. 11, n. 1, p.19-40, 2015.

HERRERO, E. Balanced Scorecard e a gestão estratégica: uma abordagem prática. 9. ed. Rio de Janeiro: Elsevier, 2005.

IUDICIBUS, S. de. Contabilidade gerencial. 6ª ed. São Paulo: Atlas, 1998.

IUDÍCIBUS, S. de; MARION, J. C.; FARIA, A. C. de. Introdução à teoria da contabilidade para graduação. 6ª ed. São Paulo: Atlas, 2017.

IUDICIBUS, S. de; MARION, J. C. Contabilidade Comercial. 10ª ed. São Paulo: Atlas, 2016.

KANDA, D. Negócios: mercado de tatuagem vai além da arte e cresce durante a crise. Brasil Econômico. 26 de outubro de 2017. Disponível em: http://economia.ig.com.br/2017-10-26/negocios-mercado-tatuagem.html. Acesso em 28/05/2018.

KAPLAN, R. S.; NORTON, D. P. A estratégia em ação - balanced scorecard. 18. ed. Rio de Janeiro: Campus, 1997.

KAPLAN, R. S.; NORTON, D. P. Mapas estratégicos – convertendo ativos intangíveis em resultados tangíveis. (8a. ed.) Rio de Janeiro: Campus, 2004.

KAPLAN, R. S.; NORTON, D. P. Organização Orientada para a Estratégia. Editora Rio de Janeiro: Campus, 2000.

KAPLAN, R. S; NORTON, D. P. The balanced scorecard: measures that drive performance. Harvard Business Review, v. 70, n. 1, p. 71-79, 1992.

KNAPIK, Janete. Gestão de pessoas e talentos. 1ª ed. Curitiba: InterSaberes, 2012.

LACERDA, Joabe Barbosa. A contabilidade como ferramenta gerencial na gestão financeira das micro, pequenas e médias empresas (MPEs): Necessidade e aplicabilidade. Revista Brasileira de Contabilidade, n. 160, v. 35, São Paulo, 2006.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 8ª ed. São Paulo: Atlas, 2017.

39

LÜDKE, M.; ANDRÉ, M. E. D. A. Pesquisa em educação: abordagens qualitativas. 2ª ed. São Paulo: EPU, 2013.

LUECKE, R. Estratégia. Rio de Janeiro: Record, 2009.

MARQUES, T. 1997. O Brasil tatuado e outros mundos. Rio de Janeiro: Rocco.

MARTIN, N. C. Da Contabilidade à Controladoria: A evolução necessária. Revista Contabilidade & Finanças – USP, São Paulo, n. 28, p.7-28, jan./abr. 2002.

MARTINS, M. A. P. Gestão Educacional: planejamento estratégico e marketing. 1. ed. Rio de Janeiro: Brasport, 2007.

MORAES, R. Análise de conteúdo. Revista Educação, Porto Alegre, v. 22, n. 37, p.7-32, 1999.

OLIVEIRA, F. Origens da máquina elétrica de tatuagem. 19 de setembro de 2013. Disponível em: <http://www.portaltattoo.com/noticias/VerNoticia.aspx?c=224>. Acesso em 22/03/2018.

PADOVEZE, C. L. Controladoria Estratégica e Operacional. 3ª ed. São Paulo: Cengage Learning, 2012.

PATON, C. et al. The use of “Balanced Scorecard” as strategic management system. UNOPAR Cient., Ciênc. Juríd. Empres., v. 1, n. 1, p. 173-186, 2000.

PÉREZ, A. A identidade à flor da pele: Etnografia da prática da tatuagem na contemporaneidade. Revista Mana, n. 12, v. 1, p. 179-206, 2006.

PREMKUMAR, G. A meta-analysis of research on information technology implementation in small business. Journal of Organizational Computing and Electronic Commerce, USA, v.13, n.2, p.91-121, June 2003.

RAUPP, F. M.; BEUREN, I. M. Metodologia da pesquisa aplicável às ciências sociais. In: BEUREN, Ilse Maria (Org.). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3.ed. São Paulo: Atlas, 2012.

REZENDE, D. A. Planejamento Estratégico para Organizações: públicas e privadas. 1. ed. Rio de Janeiro: Brasport, 2008.

RIBEIRO, R. R. M. Evolução das pesquisas em contabilidade gerencial: uma análise das opções temáticas e abordagens metodológicas no Brasil. 2011. 120 f. Dissertação (Mestrado) - Programa de Pós-graduação em Contabilidade. Universidade Federal do Paraná, Curitiba, 2011.

RIVEN, P. R. Balanced scorecard step-by-step for government and nonprofit agencies. 2. ed. New Jersey: John Wiley & Sons, Inc., 2008.

ROSS, S. A., WESTERFIELD, R. W., JAFFE, J. F. Administração Financeira: Corporate Finance. 10ª ed. São Paulo: Atlas, 2015.

40

SARAIVA, L.; SILVA, A. Contornando o Estigma: uma análise dos estúdios de tatuagens de Belo Horizonte. Teoria e Prática em Administração, v.4, n.1, p. 123-155, 2014.

SEBRAE. Estratégia empresarial – Como elaborar um plano de negócio. 28 de novembro de 2017. Disponível em: <http://www.sebrae.com.br/sites/PortalSebrae/artigos/como-elaborar-um-plano-de-negocio,37d2438af1c92410VgnVCM100000b272010aRCRD>. Acesso em 31/05/2018.

SEBRAE. Estudo de mercado – Pequenos negócios em números. 25 de abril de 2018. Disponível em: <http://www.sebrae.com.br/sites/PortalSebrae/ufs/sp/sebraeaz/pequenos-negocios-em-numeros,12e8794363447510VgnVCM1000004c00210aRCRD>. Acesso em 28/05/2018.

SEBRAE. Negócios promissores em 2015. Outubro de 2014. Disponível em: <http://www.bibliotecas.sebrae.com.br/chronus/ARQUIVOS_CHRONUS/bds/bds.nsf/683783776b08b7f735a64117776d2ef0/$File/5254.pdf>. Acesso em 28/05/2018.

SEBRAE. Plano de negócios – Aprenda a montar um plano de negócios. 26 de janeiro de 2018. Disponível em: <http://www.sebrae.com.br/sites/PortalSebrae/bis/documento-ensina-a-montar-plano-de-negocio,7f0c26ad18353410VgnVCM1000003b74010aRCRD>. Acesso em 31/05/2018.

SEBRAE. Sobrevivência das empresas no Brasil. Brasília: Sebrae, 2016. Disponível em: <https://m.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/sobrevivencia-das-empresas-no-brasil-102016.pdf>. Acesso em 01/06/2018.

SILVA, L. C. da. O balanced scorecard e o processo estratégico. Caderno de pesquisas em administração, v.10, n. 4, p 61-73, 2003.

TRIVIÑOS, A. N. S. Introdução à pesquisa em ciências sociais: a pesquisa qualitativa em educação. São Paulo: Atlas, 1987.

TUANMAT, T. Z.; SMITH, M. Changes in management accounting practices in Malaysia. Asian Review of Accounting, v. 19, n. 3, p. 221-242, 2011.

WARD, S.; CHAPMAN, C. Transforming project risk management into project uncertainty management. International Journal of Project Management, v. 21, n. 2, p. 97-105, 2003.

YIN, R. K. Estudo de caso: planejamento e métodos. 5ª ed. Porto Alegre: Bookman, 2015.

41

APÊNDICES

APÊNDICE A – TERMO DE CONSENTIMENTO LIVRE E ESCLARECIDO (TCLE)

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

COORDENAÇÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

CARTA DE APRESENTAÇÃO

PREZADO(A) GESTOR(A)

Na oportunidade, apresentamos ao Sr(a), Raniery Bezerra de Oliveira, discente

regularmente matriculado no 9º período no Curso de Ciências Contábeis desta Instituição, sob

matrícula 20150138605.

Comunicamos que o aluno está desenvolvendo seu trabalho de conclusão de curso com

o Tema: “Proposta de um Modelo de Balanced Scorecard para um Estúdio de

Dermopigmentação”. Assim, solicitamos a(o) Sr(a), a devida autorização para que ele possa

obter informações pertinentes a pesquisa.

A coleta de dados será realizada mediante uma entrevista visando identificar aspectos

relacionados à gestão da empresa, além dos serviços ofertados. No entanto, ressalta-se que não

serão solicitadas informações econômico-financeiras da empresa e que os dados serão

utilizados com finalidade estritamente acadêmica.

Esclarecemos que a pesquisa é realizada pelo aluno supracitado, sob a orientação

acadêmica do Prof. MSc. Yuri Gomes Paiva Azevedo, lotado no Departamento de Ciências

Contábeis da UFRN.

Sendo o que se apresenta no momento, enviamos votos de estima e consideração.

Atenciosamente,

_________________________________________________

Yuri Gomes Paiva Azevedo

Professor orientador

42

APÊNDICE B – PERFIL DO RESPONDENTE

PERFIL DO NEGÓCIO/RESPONDENTE

1) Tempo de empresa aberta: 2) Quantidade de funcionários: 3) Escolaridade do gestor: a) Ensino médio incompleto c) Ensino superior incompleto b) Ensino médio completo d) Ensino superior completo 4) Formação do gestor (caso tenha): 5) Tempo de atuação do gestor na empresa: 6) Serviços prestados e produtos vendidos pela empresa: 7) A empresa possui filiais? Se não, pretende ter?

43

APÊNDICE C – ROTEIRO DE ENTREVISTA

Planejamento Estratégico

1) De onde surgiu a ideia de abrir a empresa?

2) Empresa tem missão, visão e valores definidos? São aplicados?

3) Como você projeta a visão de negócio do empreendimento para daqui a 5/10 anos?

4) E em relação aos aspectos financeiros?

5) No presente momento, qual a expectativa em relação ao mercado de atuação em que a empresa avalia/está inserida?

Matriz SWOT

6) Quais as ameaças que a empresa percebe em relação ao ambiente externo?

7) Quais as oportunidades que a empresa percebe que estão disponíveis no mercado e seus concorrentes ainda não aproveitaram?

8) Em relação aos aspectos internos da empresa, quais são os pontos fortes? E pontos fracos?

9) Além desses aspectos, quais são os problemas que você tem nesse tipo de negócio? Sejam eles não só relacionados a processos internos, mas também financeiros, clientes, e aprendizagem e crescimento.

Balanced Scorecard – (financeiro, interno, cliente e crescimento e aprendizado)

10) Elencar problemas e respectivos diagnósticos (questão 9).

11) Quais seriam as possíveis estratégias para solução desses problemas?

12) A empresa se utiliza de indicadores para verificar se a gestão está sendo, de certa forma, eficiente ou se os problemas identificados anteriormente estão sendo resolvidos? Se sim, quais?

13) Foi falado que a empresa oferece os serviços (___). Como é feita a apuração dos produtos vendidos e serviços prestados?

14) A empresa segue uma orientação estratégica? Se sim, qual?