UNIVERSIDADE FEDERAL FLUMINENSE UFFapp.uff.br/riuff/bitstream/1/3336/1/PEDRO DOS SANTOS MOTTA... ·...

54

UNIVERSIDADE FEDERAL FLUMINENSE – UFF ESCOLA DE ENGENHARIA DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO FERRAMENTA PARA PLANEJAMENTO ESTRATÉGICO E CONTROLE FINANCEIRO DE MICROEMPREENDEDORES: O ESTUDO DE CASO DE UMA FOTÓGRAFA NITERÓI JANEIRO/2017

-

Upload

hoangtuyen -

Category

Documents

-

view

214 -

download

0

Transcript of UNIVERSIDADE FEDERAL FLUMINENSE UFFapp.uff.br/riuff/bitstream/1/3336/1/PEDRO DOS SANTOS MOTTA... ·...

UNIVERSIDADE FEDERAL FLUMINENSE – UFF

ESCOLA DE ENGENHARIA

DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO

GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

FERRAMENTA PARA PLANEJAMENTO

ESTRATÉGICO E CONTROLE FINANCEIRO DE

MICROEMPREENDEDORES: O ESTUDO DE CASO DE

UMA FOTÓGRAFA

PEDRO DOS SANTOS MOTTA

ORIENTADOR DO TRABALHO

NITERÓI

JANEIRO/2017

JULHO / 2015

PEDRO DOS SANTOS MOTTA

FERRAMENTA PARA PLANEJAMENTO ESTRATÉGICO E CONTROLE

FINANCEIRO DE MICROEMPREENDEDORES: O ESTUDO DE CASO DE UMA

FOTÓGRAFA

Trabalho de Conclusão de Curso

apresentado ao curso de Graduação em

Engenharia de Produção da Universidade

Federal Fluminense, como requisito parcial

para a aquisição do Grau de Engenheiro de

Produção.

Orientador:

Prof. Ruben1 Huamanchumo Gutierrez, D.Sc. - UFF

Niterói, RJ

2017

2

Ficha Catalográfica elaborada pela Biblioteca da Escola de Engenharia e Instituto de Computação da UFF

M921 Motta, Pedro dos Santos

Ferramenta para planejamento estratégico e controle financeiro de

microempreendedores : o estudo de caso de uma fotógrafa / Pedro dos

Santos Motta. – Niterói, RJ : [s.n.], 2017.

53 f.

Trabalho (Conclusão de Curso) – Departamento de Engenharia de

Produção, Universidade Federal Fluminense, 2017.

Orientador: Ruben Huamanchumo Gutierrez.

1. Planejamento estratégico. 2. Microempresa. 3.

Empreendedorismo. I. Título.

CDD 658.4012

3

PEDRO DOS SANTOS MOTTA

FERRAMENTA PARA PLANEJAMENTO ESTRATÉGICO E CONTROLE

FINANCEIRO DE MICROEMPREENDEDORES: O ESTUDO DE CASO DE UMA

FOTÓGRAFA

Trabalho de Conclusão de Curso

apresentado ao curso de Graduação em

Engenharia de Produção da Universidade

Federal Fluminense, como requisito parcial

para a aquisição do Grau de Engenheiro de

Produção.

Niterói, 11 de janeiro de 2017

Banca Examinadora:

_______________________________________

Prof. Ruben Huamanchumo Gutierrez, D.Sc. – Orientador

_______________________________________

Prof. Ricardo Bordeaux Rego, D.Sc. - Avaliador

_______________________________________

Prof. José Geraldo Lamas Leite, D.Sc. – Avaliador

4

RESUMO

Apesar de haver uma gama de materiais disponíveis na internet para organização dos

negócios dos microempresários, além do apoio do SEBRAE, é comum que os

microempresários não consigam organizar seus negócios com o devido planejamento e

controle, tanto estratégico quanto financeiro.

O presente trabalho propõe-se a construir e organizar um material intuitivo, de fácil

manutenção por parte de microempresários.

Como forma de validação do material, foi realizado um estudo com base no negócio

de uma profissional do ramo da fotografia. O trabalho inicia-se com o estímulo à reflexão

sobre as ameaças em seu ramo de negócio e em sua região geográfica de atuação, seguido de

entendimento de suas forças, de suas fraquezas e das oportunidades para seu negócio. Em

uma segunda etapa, são analisados os clientes e o financeiro, para estabelecimento de planos

de ação reais baseados na atual situação do microempreendimento.

Palavras-chave: Microempreendedorismo, Planejamento Estratégico, Segmentação de

Clientes, Planejamento Financeiro

5

ABSTRACT

Although there is a lot of material available on the internet to organize microenterprise

businesses, in addition to the support of SEBRAE, it is common for micro entrepreneurs not

to organize their businesses with proper planning and control, both strategic and financial.

The present work proposes to build and organize an intuitive material of easy

maintenance by micro entrepreneurs.

As a form of validation of the material, a study was carried out based on the business

of a professional in the field of photography. The work begins with the stimulus to reflect on

the threats in your business area and in your geographic region of activity, followed by an

understanding of your strengths, weaknesses and opportunities for your business. In a second

step, the clients and the financial are analyzed, to establish real action plans based on the

current situation of the micro enterprise.

Keywords: Micro-Business, Strategic Planning, Customer Segmentation, Financial Planning

6

LISTA DE ILUSTRAÇÕES

Figura 1: Modelo das Cinco Forças de Porter ....................................................................................... 15

Figura 2: Curva ABC no Planejamento de Vendas ............................................................................... 17

Figura 4: As Cinco Forças de Porter ..................................................................................................... 37

Figura 5: Análise dos Cenários Externos .............................................................................................. 38

Figura 6: Plano de Ação - Cenários Externos ....................................................................................... 39

Figura 7: Modelo de Matriz SWOT ...................................................................................................... 39

Figura 8: Análise SWOT ....................................................................................................................... 40

Figura 9: Plano de Ação - Análise SWOT ............................................................................................ 41

Figura 10: Explicação: Preenchimento da Planilha ............................................................................... 48

Tabela 1: Quadro-resumo das Questões da Pesquisa ............................................................................ 13

Tabela 2: Bens Relacionados na Nomeclatura Comum do Mercosul (NCM) ...................................... 19

Tabela 3: Situações Relevantes para Diferentes Estratégias de Pesquisa ............................................. 34

Tabela 4: Clientes ABC......................................................................................................................... 42

Tabela 5: Fluxo de Caixa ...................................................................................................................... 44

Tabela 6: Apuração Mensal de Resultados ........................................................................................... 46

Tabela 7: Quadro-Resumo: Análise dos Resultados ............................................................................. 50

Fluxograma 1: Metodologia da Pesquisa .............................................................................................. 32

Fluxograma 2: Projeto de um bebê (18 meses) ..................................................................................... 36

Fluxograma 3: Trabalho de um Fotógrafo ............................................................................................ 37

Gráfico 1: Clientes ABC ....................................................................................................................... 42

Gráfico 2: Fluxo de Caixa ..................................................................................................................... 45

Gráfico 3: Apuração Mensal de Resultados .......................................................................................... 47

7

LISTA DE SIGLAS E ABREVIATURAS

ABC = Refere-se à ordem de prioridade, sendo A os mais representativos/importantes

PE = Ponto de Equilíbrio

PEC = Ponto de Equilíbio Contábil

PEE = Ponto de Equilíbrio Econômico

PEF = Ponto de Equilíbrio Financeiro

MSO = Margem de Segurança Operacional

SWOT = Strenghts/Weaknesses/Opportunities/Threats, ou

Forças/Fraquezas/Oportunidades/Ameaças, em português

8

SUMÁRIO

1. INTRODUÇÃO ............................................................................................................................ 10

1.1. FORMULAÇÃO DA SITUAÇÃO-PROBLEMA ................................................................ 10

1.2. OBJETIVOS, DELIMITAÇÃO E IMPORTÂNCIA DO ESTUDO .................................... 11

1.2.1. Objetivo Geral ............................................................................................................... 11

1.2.2. Objetivos Específicos .................................................................................................... 11

1.3. DELIMITAÇÃO DA PESQUISA ........................................................................................ 12

1.4. QUESTÕES DA PESQUISA ................................................................................................ 12

1.5. ORGANIZAÇÃO DO ESTUDO .......................................................................................... 13

2. REVISÃO DA LITERATURA ..................................................................................................... 14

2.1. ANÁLISE DOS CENÁRIOS INTERNOS E EXTERNOS .......................................................... 14

2.1.1. Cinco Forças de Porter ........................................................................................................ 15

2.1.2. Curva ABC de Vendas ........................................................................................................ 16

2.2. GESTÃO ESTRATÉGICA DE CUSTOS ..................................................................................... 17

2.3. CUSTOS COM DEPRECIAÇÃO ................................................................................................. 19

2.4. MÉTODOS DE CUSTEIO ............................................................................................................ 20

2.4.1. Custeio Direto ou Variável .................................................................................................. 20

2.4.2. Custeio Por Absorção .......................................................................................................... 21

2.4.2. Custeio Baseado em Atividades (ABC) .............................................................................. 21

2.5. CUSTOS NA ATIVIDADE COMERCIAL .................................................................................. 22

2.5.1. Custos de Compra na Atividade Comercial ........................................................................ 23

2.5.2. Despesas Mensais ................................................................................................................ 24

2.5.3. Custos Com Pessoal ............................................................................................................ 24

2.6. FORMAÇÃO DO PREÇO DE VENDA ....................................................................................... 25

2.7.1. Formação do Mark-Up ........................................................................................................ 25

2.8. MARGEM DE CONTRIBUIÇÃO ................................................................................................ 26

2.9. PONTO DE EQUILÍBIO CONTÁBIL, ECONÔMICO E FINANCEIRO ................................... 27

2.9.1. Ponto de Equilíbrio Contábil (PEC) .................................................................................... 28

2.9.2. Ponto de Equilíbrio Econômico (PEE) ................................................................................ 28

2.9.3. Ponto de Equilíbrio Financeiro ou Operacional (PEF) ........................................................ 29

2.10. MARGEM DE SEGURANÇA OPERACIONAL (MSO) ........................................................... 29

2.11. SISTEMA DE INFORMAÇÕES GERENCIAIS DE CUSTOS (SIG CUSTOS) ....................... 30

9

3. METODOLOGIA ......................................................................................................................... 32

3.1. CARACTERIZAÇÃO DA PESQUISA ......................................................................................... 32

3.2. COLETA DE DADOS ................................................................................................................... 33

3.3. DEFINIÇÃO DO MÉTODO ......................................................................................................... 33

3.4. TRATAMENTO E ANÁLISE DOS RESULTADOS ................................................................... 34

3.5. LIMITAÇÕES DO MÉTODO ....................................................................................................... 34

4. ESTUDO DE CASO ..................................................................................................................... 36

4.1. DESCRIÇÃO DA ATIVIDADE DA FOTÓGRAFA ........................................................... 36

4.2. ANÁLISE DOS CENÁRIOS INTERNOS E EXTERNOS .................................................. 37

4.4. AVALIAÇÃO DA SITUAÇÃO FINANCEIRA ATUAL.................................................... 43

4.4.1. Gestão Estratégica de Custos, Depreciação, Balanço Patrimonial e Demonstração de

Fluxo de Caixa (DFC) ................................................................................................................... 43

4.4.2. Formação do Preço de Venda ........................................................................................ 48

4.4.3. Ponto de Equilíbrio ........................................................................................................ 49

4.4.4. Análise dos Resultados .................................................................................................. 49

5. CONCLUSÕES E CONSIDERAÇÕES FINAIS ......................................................................... 50

5.1. CONSIDERAÇÕES FINAIS ................................................................................................ 50

5.2. RESPOSTAS ÀS QUESTÕES DA PESQUISA .................................................................. 50

5.3. SUGESTÃO DE TRABALHOS FUTUROS........................................................................ 52

6. REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................................... 53

10

1. INTRODUÇÃO

Apesar dos esforços governamentais de legalizar os empreendedores individuais,

muitos continuam em situação irregular, dentre outros motivos, os funcionários públicos, que

não podem possuir empresa em seu nome. A situação é ruim para todos: os empreendedores

não podem ter orientação de órgãos de apoio ao empreendedorismo, tampouco financiamento

para seus projetos; o governo não recebe os impostos a que tem direito; os consumidores não

contam com produtos/serviços fiscalizados por órgãos reguladores, conforme orienta o

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE): “O SEBRAE atua

como um órgão de capacitação desses sujeitos, agindo principalmente através da realização de

cursos, consultorias, palestras, treinamentos, seminários, eventos e publicações”.

Além disto, o SEBRAE informa outros benefícios: “O MEI tem direito aos benefícios

previdenciários, como auxílio-maternidade, auxílio-doença, aposentadoria, entre outros”.

Sem a devida orientação, muitos empreendedores, desamparados, gerenciam sua

empresa e projetos de forma intuitiva, com controle mínimo, ou ausente, da administração e

das finanças. A falta de organização aumenta os custos e os riscos e reduz a qualidade dos

serviços prestados.

1.1. FORMULAÇÃO DA SITUAÇÃO-PROBLEMA

Planejamentos estratégico, financeiro e operacional se fazem necessários, em diversas

as subáreas que compõem a Engenharia de Produção: Gestão de Custos; Gestão Financeira de

Projetos; Gestão de Investimentos; Gestão de Desempenho de Sistemas de Produção e

Operações. Estas subáreas integram a grande área da Engenharia de Produção, Engenharia

Econômica, de acordo com a Associação Brasileira de Engenharia de Produção (ABEPRO).

Este trabalho foi desenvolvido através de um estudo do caso de uma fotógrafa

especializada em fotografia infantil e funcionária pública, que necessita organizar suas

finanças e melhorar seu posicionamento de mercado, uma vez que percebe que a concorrência

está aumentando no ramo da fotografia infantil e a tendência dos preços é de queda. Neste

cenário, há a real necessidade de melhorar a competitividade para manter-se neste mercado.

11

1.2. OBJETIVOS, DELIMITAÇÃO E IMPORTÂNCIA DO ESTUDO

A fim de nortear e pesquisa, é necessário que se definam os objetivos, suas

delimitações, e que haja reflexão acerta da importância do estudo.

1.2.1. Objetivo Geral

Proposta de estruturação de uma planilha de organização de planejamento estratégico

inicial e avaliação econômico-financeira para microempresários. Para tal, foi realizado um

estudo de caso com uma profissional de fotografia.

1.2.2. Objetivos Específicos

1) O primeiro objetivo específico é a construção de uma ferramenta que permita o

posicionamento no mercado, ou seja, a identificação de onde a fotógrafa se encaixa

hoje no mercado, suas potencialidades, sua concorrência, suas deficiências, as

ameaças externas e os problemas específicos de sua região de atuação que podem

afetar seu trabalho, a fim de nortear a pesquisa. O preenchimento da planilha será

feita pela própria microempresária após a conclusão do trabalho, de modo que

provoque uma reflexão sobre seu negócio.

2) O segundo objetivo é a identificação dos extremos de clientes: os que adquirem

todos/quase todos os serviços e os que adquirem apenas um. Esta análise e

segmentação de sua carteira de clientes têm como objetivo fornecer fácil

visualização de quem são estes clientes e investigação do motivo, e facilitar a

priorização dos investimentos em pós-venda.

3) O terceiro objetivo específico é fornecer ferramentas para que a microempresária

possa avaliar a situação financeira atual. A fotógrafa não faz controle dos gastos,

portanto ferramentas de controle serão adotadas a fim de suportar controle pós-

pesquisa.

4) O quarto objetivo específico é a entrega e orientação dos resultados da pesquisa, de

modo que a fotógrafa possa fazer uso dos resultados da pesquisa e possa preencher

e atualizar frequentemente as planilhas de forma independente, inclusive

adaptando-a melhor para suas necessidades.

12

1.3. DELIMITAÇÃO DA PESQUISA

Quaisquer questões não relacionadas às finanças e ao planejamento estratégico da

fotógrafa não foram alvo da pesquisa, ficando restritas às análises que possam vir a contribuir

com os objetivos da pesquisa.

Os resultados desta pesquisa poderão auxiliar e orientar não apenas a fotógrafa, mas à

todos os microempreendedores que não operam na legalidade, independente dos motivos, mas

que tenham interesse em melhor organizar sua empresa, sejam eles no ramo da fotografia ou

em qualquer outro. É importante salientar que no Brasil há mais de 4 milhões de

Microempreendedores Individuais (MEI) cadastrados, e um grande número não cadastrado,

segundo a Agência Brasil (2014), podendo os resultados desta pesquisa terem alcance em o

território nacional, aplicados à diferentes realidades.

Deste modo, a aplicação da pesquisa tem, também, cunho social, uma vez que um

número representativo de pessoas em idade produtiva depende de suas microempresas para

seu sustento familiar, e as empresas que não podem entrar em programas de apoio aos MEI

ficam à margem destes programas, não tendo direito aos auxílios governamentais.

A inclusão inicial dos dados e a manutenção dos resultados após a conclusão da

pesquisa ficam a cargo da empreendedora, não havendo o pesquisador quaisquer outras

obrigações que não sejam relacionadas à atual pesquisa, estando esta encerrada com a

finalização deste trabalho, podendo prestar serviço de consultoria para entendimento da

planilha e criação dos planos de ação.

1.4. QUESTÕES DA PESQUISA

Para o bom desenvolvimento da pesquisa, é necessário que a fotógrafa contribua

fornecendo informações detalhadas de seus processos e os dados solicitados, bem como

permita o acompanhamento em seu trabalho, e esteja aberta a críticas, sugestões, dúvidas e

elogios, de forma a orientá-la durante a pesquisa e realização de seu trabalho.

A definição do posicionamento estratégico deve ser realizada juntamente do

pesquisador com a fotógrafa, de modo a minimizar os possíveis gaps da teoria com a prática,

e em conformidade com o que é almejado pela profissional.

Como norteamento para o trabalho, foram estabelecidas as seguintes diretrizes, com

base nos objetivos específicos, a fim de orientarem o trabalho:

13

1) Analisar o posicionamento no mercado da fotógrafa atualmente, bem como suas

potencialidades, a concorrência, os pontos fracos, outras ameaças, os problemas

específicos da sua região de atuação;

2) Segmentar sua carteira de clientes;

3) Avaliar a situação financeira atual da microempresária, e adoção de ferramentas de

controle financeiro;

4) Entregar o material, de modo que o planejamento das três questões anteriores possa

ser atualizado periodicamente pela própria microempresária, ou por outro

microempresário, em qualquer outro setor.

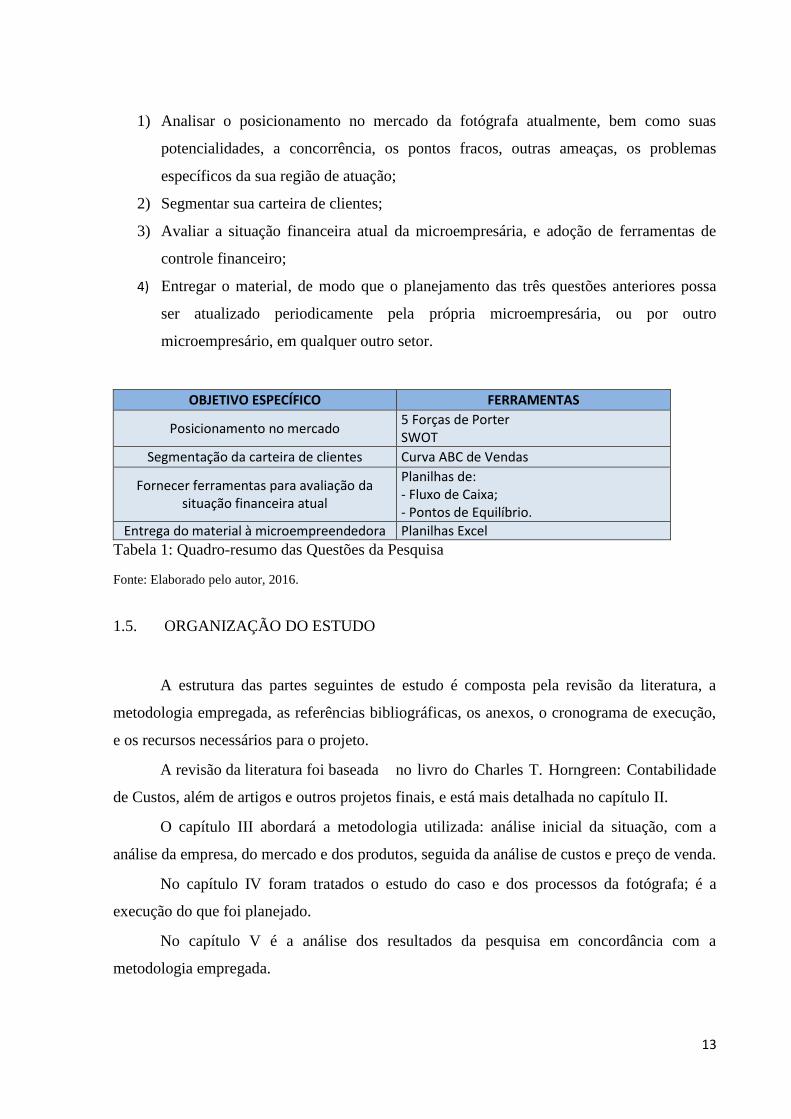

OBJETIVO ESPECÍFICO FERRAMENTAS

Posicionamento no mercado 5 Forças de Porter SWOT

Segmentação da carteira de clientes Curva ABC de Vendas

Fornecer ferramentas para avaliação da situação financeira atual

Planilhas de: - Fluxo de Caixa; - Pontos de Equilíbrio.

Entrega do material à microempreendedora Planilhas Excel

Tabela 1: Quadro-resumo das Questões da Pesquisa

Fonte: Elaborado pelo autor, 2016.

1.5. ORGANIZAÇÃO DO ESTUDO

A estrutura das partes seguintes de estudo é composta pela revisão da literatura, a

metodologia empregada, as referências bibliográficas, os anexos, o cronograma de execução,

e os recursos necessários para o projeto.

A revisão da literatura foi baseada no livro do Charles T. Horngreen: Contabilidade

de Custos, além de artigos e outros projetos finais, e está mais detalhada no capítulo II.

O capítulo III abordará a metodologia utilizada: análise inicial da situação, com a

análise da empresa, do mercado e dos produtos, seguida da análise de custos e preço de venda.

No capítulo IV foram tratados o estudo do caso e dos processos da fotógrafa; é a

execução do que foi planejado.

No capítulo V é a análise dos resultados da pesquisa em concordância com a

metodologia empregada.

14

No Capítulo VI estarão as conclusões da pesquisa, as propostas de melhorias e as

recomendações futuras. O trabalho considera-se encerrado, portanto, em janeiro de 2017, com

os recursos fornecidos à empreendedora para a manutenção dos resultados da pesquisa.

2. REVISÃO DA LITERATURA

A seguinte pesquisa bibliográfica veio a fundamentar a teoria para, em seguida, poder-

se fazer a aplicação desta abordagem na análise estratégica, gestão de custos e analisar os

resultados; foi norteamento para o desenvolvimento estruturado desta pesquisa.

2.1. ANÁLISE DOS CENÁRIOS INTERNOS E EXTERNOS

Segundo Kotler

“... cada negócio precisa avaliar periodicamente suas forças e fraquezas

internas. Analisam-se as competências de marketing, financeiras, de

fabricação e organizacionais e classifica cada fator como uma grande força,

uma força, uma característica neutra, uma fraqueza ou uma grande

fraqueza.” (2000).

Chiavenato e Sapiro sugerem que

“os critérios a serem avaliados no ambiente interno são: recursos

financeiros, liderança e imagem de mercado, condicionamento competitivo

que gera barreiras à entrada de novos competidores, tecnologia, vantagens

de custo, propaganda, competência e inovação de produtos.” (2003).

Ainda segundo Chiavenato e Sapiro (2003), “Para a análise do ambiente externo deve-

se avaliar, por exemplo, a mudança de hábitos do consumidor, surgimentos de novos

mercados, diversificação, entrada de novos concorrentes, produtos substitutos.”.

A avaliação dos ambientes internos e externos deve ser constante em qualquer

organização, em todas as suas áreas a fim de se posicionar diante da situação atual. Os

cenários mudam, e as empresas devem acompanhar as mudanças se quiserem se manter

competitivas. Esta análise fornece meios de avaliar uma possível mudança de posicionamento

estratégico diante do cenário pelo qual a empresa está, além de orientar em qual ponto devem

ser tomadas ações de melhoria para melhor adaptação ao mercado.

15

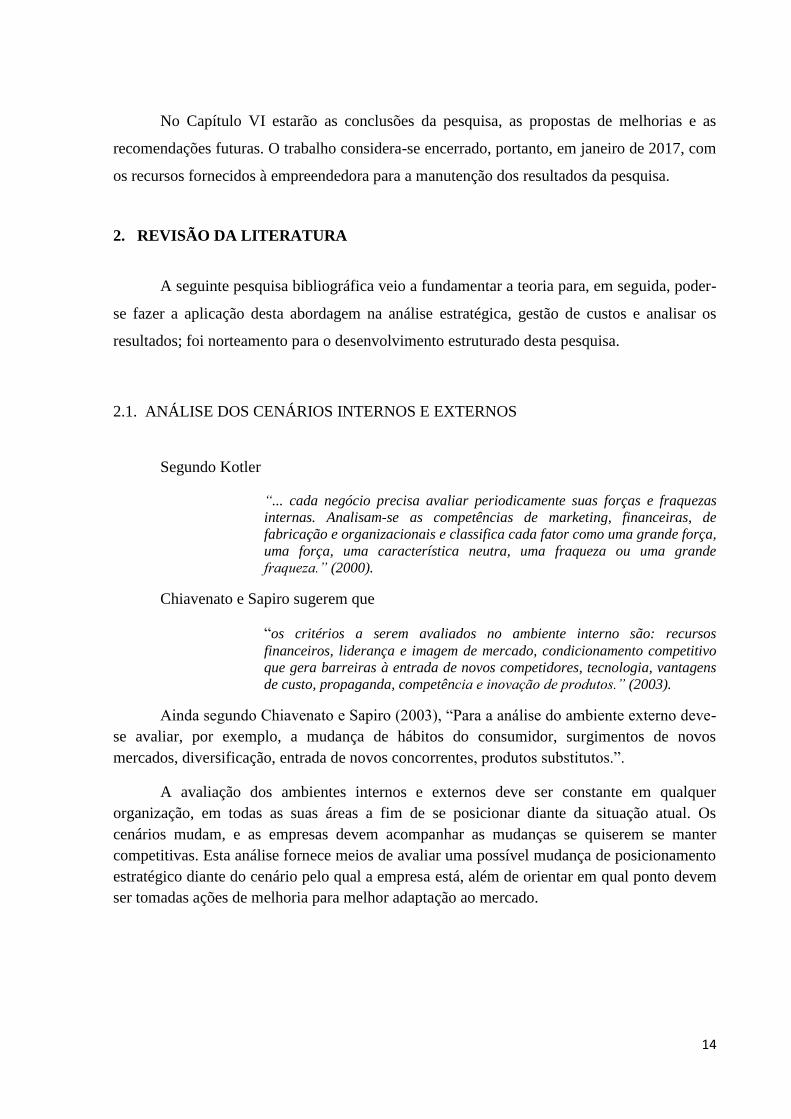

2.1.1. Cinco Forças de Porter

De acordo com Maximiano (2006), “o entendimento das forças competitivas de um

ramo de negócios é fundamental para o desenvolvimento da estratégia”.

Serra, Torres e Torres (2004) afirmam que “a análise do ambiente externo pode ser

realizada por meio do modelo de cinco forças da competitividade, desenvolvido por Michael

Porter”.

Figura 1: Modelo das Cinco Forças de Porter

Fonte: Michael Porter (1986)

De acordo com Porter (1986), seu Modelo é uma ferramenta de auxílio ao

planejamento estratégico das empresas, considerando os cenários, que devem ser os pilares

deste planejamento estratégico.

As influências externas são: as ameaças de novos entrantes; o poder de negociação dos

fornecedores; o poder de negociação dos compradores; as ameaças de serviços/produtos

substitutos; os concorrentes.

Porter sustenta a ideia de que estas forças aumentam a concorrência, e interferem no

retorno sobre o capital investido, aproximando-o da taxa ideal de competitividade – mercado

livre.

16

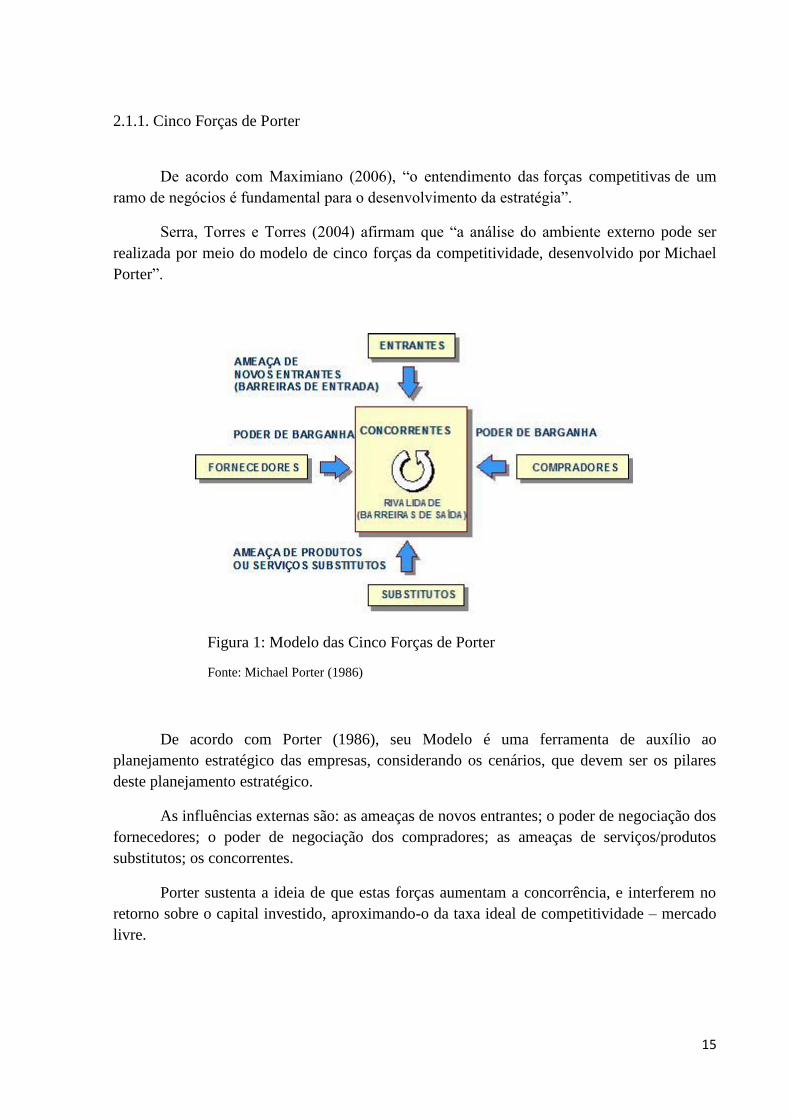

2.1.2. Curva ABC de Vendas

Segundo Koch

“... a ferramenta Curva ABC, também conhecida como princípio 80/20,

Princípio de Pareto, Lei de Pareto, Regra 80/20, Princípio do Menor

Esforço e Princípio do Desequilíbrio surgiu em 1897, criação de um

economista italiano chamado Vilfredo Pareto (1848-1923)” (2000).

Dias (2010) defende que “a Curva ABC permite identificar aqueles itens que

justificam atenção e tratamento adequado quanto à sua administração. Obtém-se a curva ABC

através da ordenação dos itens conforme a sua importância relativa”.

Esta ferramenta usualmente é utilizada para controle de estoque, porém pode ser

utilizada para qualquer priorização, desde que tenha um número significativo de itens.

Geralmente, os itens não têm igual contribuição para o resultado esperado. Portanto, não

dever requerer o mesmo dispêndio de recursos. Nesta linha, para a atual pesquisa, a Curva

ABC de Vendas será aplicada com os clientes, pela microempresária, para identificar quais

são os clientes principais, em termos de faturamento e, consequentemente, merecem maior

atenção.

Desta forma, os clientes podem ser segmentados de acordo com seu perfil, sendo os

clientes A os que mais geram receita para a empresa, e representam 20% da base de clientes;

os clientes B representam 50% do total; e os clientes C representam os outros 30%. Estes

valores não são fixos, e podem variar de empresa para empresa, podendo, inclusive, haver os

clientes “classe D”, que são inativos, e não contribuem significativamente ou não contribuem

para o faturamento.

17

Figura 2: Curva ABC no Planejamento de Vendas

Fonte: Endeavor (2015)

Segundo a Endeavor (2015), os clientes “classe B” não são menos importantes, uma

vez que estes têm grande potencial de tornarem-se clientes “classe A”.

A Endeavor (2015) complementa que quando a Curva ABC é aplicada na empresa, é

possível dedicar, de forma mais direcionada, os recursos e maior atenção aos clientes que

proporcionam maior lucratividade para a empresa. Isto faz com que o relacionamento com os

clientes seja aprimorado e organizado de acordo com cada grupo.

2.2. GESTÃO ESTRATÉGICA DE CUSTOS

Não vivemos mais tempos de Fordismo, onde o que se produz se vende. O gargalo do

processo produtivo não está mais na produção, mas no consumo, onde o cliente é exigente em

termos de qualidade e preço. A competitividade, portanto, está intimamente relacionada,

também, a um boa gestão estratégica de custos, na qual alinha-se uma boa contabilidade

gerencial à estratégia empresarial.

Bruni e Famá afirmam que:

“a estratégia refere-se às relações entre a empresa e seu ambiente, e o

processo de construção de seu futuro. Associada ao processo de gestão

empresarial, a estratégia busca possibilitar a construção do futuro

corporativo, estabelecendo metas e planos de longo prazo” (2004, p. 367).

18

Segundo Perez Junior (et al, 2003, p.285), “expressão gestão estratégica de custos vem

sendo utilizada nos últimos tempos para designar a integração que deve haver entre o

processo de gestão de custos e o processo de gestão da empresa em sua totalidade”, e

proporciona as seguintes vantagens: é um ótimo instrumento para a tomada de decisões;

permite dar foco dos recursos para as melhorias, gerando resultados mensuráveis; e melhora a

capacidade da empresa em criar e agregar valores.

Portanto, é um processo em contínua mudança, uma vez que depende do foco

estratégico da empresa no momento. Além disto, a criação e agregação de valor pode variar

ao longo do tempo em função das novas exigências, inovações e avanços tecnológicos.

Perez Junior, et al (2003, p.286) sugere uma comparação entre abordagens tradicionais

de análise de custos e a gestão estratégica de custos:

Com abordagens tradicionais limitam as seguintes análises:

- análise do ponto de equilíbrio break-even point;

- análise das variações entre custo real e padrão;

- valor presente;

- análise de índices financeiros;

- retorno sobre o investimento;

- ferramenta TQC – qualidade total.

Já a gestão estratégica de custos permite a utilização de ferramentas mais

apropriadas para a gestão empresarial:

- análise do agrupamento de atividades;

- análise dos geradores ou direcionadores de custos (cost drivers);

- análise das atividades que agregam/não agregam valor;

- análise dos processos operacionais e administrativos;

- análise do benchmarking;

- análise do custo da qualidade;

- análise da rentabilidade de clientes;

- análise da redução dos tempos dos ciclos operacionais;

- análise de fragmentação/concentração de atividades;

- custeio de produtos e serviços.

19

Observa-se, portanto, a divisão entre as atividades que geram, ou não, valores a fim de

eliminar as que não geram valor, e aprimorar as importantes; a análise dos processos ganha

destaque para um eficiente sistema de gestão de custos com adaptado a cada situação; o

benchmarking passa a ser valorizado como ferramenta de aprimoramento dos processos e

projetos, do foco estratégico e de redução dos custos; a rentabilidade dos clientes recebe

importância, uma vez que nem todos os clientes são iguais, e os clientes tipo “A”, ou seja, os

mais rentáveis merecem maior dedicação; o custeio de produtos e serviços permite melhor

análise dos itens mais rentáveis e seus custos relacionados.

2.3. CUSTOS COM DEPRECIAÇÃO

A depreciação dos bens significa a perda dos valores dos ativos imobilizados devido

aos desgastes, ação do tempo e da natureza e obsolescência em função de avanços

tecnológicos.

Os custos relacionados à depreciação permitem o abatimento na base de cálculos dos

impostos devido. Por isto, além da importância de seu custo para cálculo do custo da

reposição dos ativos, é interessante por esta vantagem fiscal.

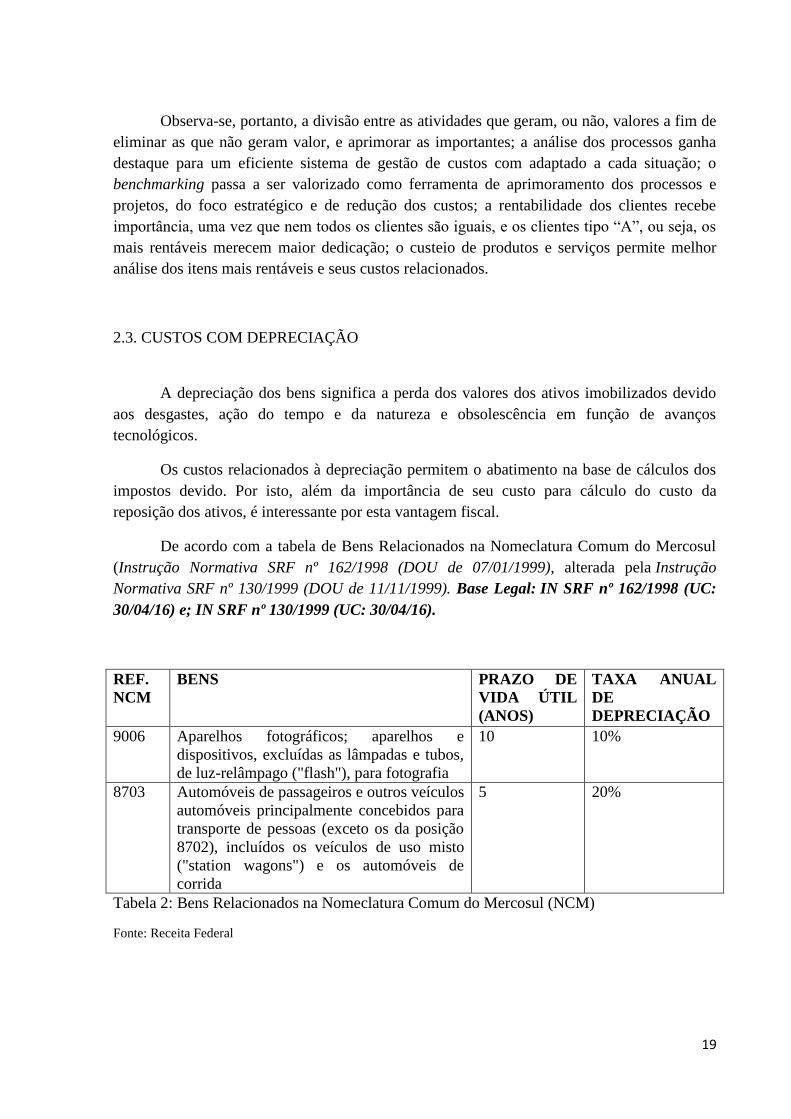

De acordo com a tabela de Bens Relacionados na Nomeclatura Comum do Mercosul

(Instrução Normativa SRF nº 162/1998 (DOU de 07/01/1999), alterada pela Instrução

Normativa SRF nº 130/1999 (DOU de 11/11/1999). Base Legal: IN SRF nº 162/1998 (UC:

30/04/16) e; IN SRF nº 130/1999 (UC: 30/04/16).

REF.

NCM

BENS PRAZO DE

VIDA ÚTIL

(ANOS)

TAXA ANUAL

DE

DEPRECIAÇÃO

9006 Aparelhos fotográficos; aparelhos e

dispositivos, excluídas as lâmpadas e tubos,

de luz-relâmpago ("flash"), para fotografia

10 10%

8703 Automóveis de passageiros e outros veículos

automóveis principalmente concebidos para

transporte de pessoas (exceto os da posição

8702), incluídos os veículos de uso misto

("station wagons") e os automóveis de

corrida

5 20%

Tabela 2: Bens Relacionados na Nomeclatura Comum do Mercosul (NCM)

Fonte: Receita Federal

20

Observa-se, portanto, que a taxa de depreciação anual é fixa para equipamentos

adquiridos novos, e que após o período de vida útil considera-se que os equipamentos

fotográficos terão valor venal igual à zero.

Deste modo, para cálculo da taxa de depreciação, divide-se 100% (cem por cento) pelo

prazo de vida útil, obtendo-se a taxa do período desejado a ser utilizada.

Já para os bens adquiridos usados, o prazo de vida útil admissível para fins de

depreciação é o maior dentre os seguintes (RIR/1999, art. 311):

a) metade do prazo de vida útil admissível para o bem adquirido novo;

b) restante da vida útil do bem, considerada esta em relação à primeira instalação ou

utilização desse bem.

2.4. MÉTODOS DE CUSTEIO

Os métodos de custeio são formas de apropriação dos custos. Cada método tem suas

particularidades e diferentes formas de cálculo, conforme veremos a seguir.

2.4.1. Custeio Direto ou Variável

O Custeio Direto ou Variável (NASCIMENTO, 2001; MARTINS, 2003) tem como

principal característica a alocação aos produtos somente dos custos variáveis e/ou diretos.

Assim, todos os custos fixos - ou indiretos - são considerados despesas, não sendo alocados

aos produtos. Este é um dos principais métodos utilizados no uso gerencial, pela maior

facilidade do cálculo, entretanto é, de certa forma, limitado. Contudo, a maior vantagem

oferecida através deste método é o cálculo da margem de contribuição, encontrada subtraindo-

se os custos diretos, do preço de venda. O resultado – sendo este um valor positivo – fornece a

indicação de quanto cada produto contribui para o pagamento dos custos e despesas fixas.

De acordo com Ernest & Young e Fipecafi (2009, p. 68), “o método de custeio direto,

no qual somente os custos variáveis de produção são considerados como custo de produtos e

os custos fixos levados a resultado”. Portanto, além de ir contra as normas do fisco, contraria,

também, os princípios contábeis, uma vez que tanto a legislação fiscal quanto a societária

fazem exigência de que todos os custos devem ser atribuídos aos produtos,

independentemente de serem custos fixos ou variáveis, indiretos ou diretos. Desta forma, o

lucro é posposto. Esta inconsistência torna este método exclusivamente utilizado para fins

gerenciais.

21

2.4.2. Custeio Por Absorção

O método de Custeio por Absorção é baseado no rateio de custos fixos e/ou indiretos

aos produtos (MARTINS, 2003; LEONE e LEONE, 2004). O rateio é arbitrário, portanto,

fonte de críticas a este método para uso com a finalidade gerencial. Porém, o rateio facilita a

implantação e torna sua manutenção de baixo custo, embora haja informações incertas e

limitadas.

O Custeio por Absorção foi adotado pela legislação brasileira com a Lei nº 6.404

(BRASIL, 1976). Até então, apenas existiam este e o método de Custeio Variável

(NASCIMENTO, 2001).

Quando, então, o método ABC passou a ser utilizado no Brasil, foram tratados como

se apresentassem características distintas do Custeio por Absorção, já que, apesar de serem

utilizadas técnicas de absorção diferentes, estas técnicas têm as mesmas relações entre

produtos e custos.

Oliveira e Perez Junior (2000, p. 24) declaram:

“Para efeito de determinação da base de cálculo do imposto de renda e da

contribuição social, o único sistema de custos aceitável é o custeio por

absorção, que, além de seguir os princípios contábeis geralmente aceitos,

deve, sobretudo, seguir as normas tributárias e legais e a regulamentação

complementar; isto é, deve ser integrado e coordenado com a contabilidade

mercantil”.

Importante característica deste método é, também, a separação entre custos e despesas.

Por esta característica, talvez, este seja método mais adaptado à normas fiscais.

2.4.2. Custeio Baseado em Atividades (ABC)

Anand (2004) considera os precursores no período de início da utilização Custeio AB,

no final da década de 1980, a Cooper e Kaplan. O ABC surgiu de modo a reduzir os

problemas de atribuição dos custos fixos - e/ou indiretos - aos produtos, conforme críticas aos

métodos de custeio tradicionais.

Como é feito o direcionamento dos custos aos produtos: por meio das atividades: as

atividades consomem os custos e os produtos consomem as atividades. Assim, todos os custos

chegam até os produtos sem a necessidade de critérios de rateio, mas, por direcionadores

(KAPLAN e COOPER, 1998; COGAN, 1998; MARTINS, 2003; NAKAGAWA, 2001).

Entretanto, “o ABC segue a mesma filosofia do Custeio por Absorção: a matéria-prima flui

pelo processo produtivo absorvendo cargas de custos. Entretanto, os objetos de custeio são

distintos no ABC: enquanto no Custeio por Absorção os objetos de custeio são centros de

22

custos e produtos, no ABC há processos, atividades e produtos” (SOUZA e CLEMENTE,

2007, p. 242).

O método ABC também pode ser utilizado em muitos níveis de atividade, até o nível

das microatividades, mais simples, muito aplicáveis aos microempresários. Para tal, apesar de

obter-se um bom nível de confiança, há um alto custo de implantação e manutenção, sendo

escolhidos diferentes níveis de detalhamento em função da atividade e importância e/ou

interesse na mesma.

Outra característica do Custeio ABC é o fato de considerar que todos os custos e

despesas são - e existem – devido a atividades necessárias para que os produtos sejam

produzidos e comercializados. Assim, as despesas também podem ser rastreadas para as

atividades que, por sua vez, são consumidas por produtos. Contudo, a opção de apropriar, ou

não, despesas aos produtos está atrelada à política de gestão de custos de cada empresa e, não,

ao método em particular. Assim, é possível não haver a tradicional separação entre custos e

despesas, o que faz com que alguns autores classifiquem o ABC como método de custeio de

absorção integral (PADOVEZE, 2000).

A grande desvantagem do custeio ABC, e o motivo pelo qual não será usado, é que no

resultado do período analisado, ocorre a antecipação dos lucros, deste modo também, dos

impostos, quando absorve as despesas pelos produtos, os estoques dos microempresários

seriam superavaliados, não existindo despesas alocadas neste período.

Entretanto, não pode-se deixar de mencionar as vantagens deste método, conforme

explicado por alguns autores, como Cogan (1998) e Jayson (1984, apud ATKINSON et al.,

2000), que citam facilitação do foco dos relatórios, que podem ser voltados para clientes,

recursos, fornecedores, produtos, atividades, etc; além de ser mais preciso na apuração dos

custos do processo produtivo, principalmente quando há custos indiretos significativos,

intenso mix de produtos e grande número de clientes.

Outras desvantagens são pouca simplicidade do sistema e por ser difícil sua

implementação. A isto está atrelado altos cultos devido à necessidade de uma adaptação da

empresa e à equipe especializada (MARTINS, 2003).

2.5. CUSTOS NA ATIVIDADE COMERCIAL

Com o desenvolvimento econômico e da competitividade acirrada com a recente crise

econômica, a busca por novas fontes de informações gerenciais deve ganhar relevância.

De acordo com Bomfim e Passarelli (2008, p.160), “entende-se por custo comercial o

total dos dispêndios monetários (imediatos ou futuros) nos quais a empresa incorre para a

obtenção de uma mercadoria ou de um serviço”.

Bomfim e Passarelli argumentam que:

23

“sendo a atividade comercial caracterizada pela compra e venda de

mercadorias com o objetivo de lucro, o custo comercial deverá ser apurado

de forma a evidenciar o custo, a receita e o lucro das mercadorias

vendidas” (2008, p. 161).

Já para Wernke:

“atualmente, os processos de compra e venda de mercadorias podem ser considerados como

os de maior relevância no contexto das organizações empresariais que visam lucro,

independentemente do porte ou segmento de atuação. Portanto, cabe aos gestores atentar para as

possibilidades desses processos e gerenciá-los da melhor forma possível.” (2005, p. 183).

Complementarmente, Wernke (2005, p.183) afirma que

“um dos aspectos que devem ser observados atentamente pelos

administradores relaciona-se aos prazos de pagamento das compras obtido

com os fornecedores, ao prazo de estocagem dos produtos e ao prazo de

recebimento dos clientes da empresa” (2005, p. 183).

Portanto, devido à importância do custo comercial, uma boa análise com relação aos

prazos de recebimento dos clientes e ao prazo de pagamento das contas com os fornecedores.

Estes custos, muitas vezes não contabilizados na administração de pequenos negócios, são um

importante fator de fechamento de empresas nos primeiros anos de vida. Dele surge a

importância do cálculo do capital de giro.

2.5.1. Custos de Compra na Atividade Comercial

São todos os custos relacionados à compra das mercadorias, materiais e serviços.

Portanto, fazem parte de seu cálculo o custo do repasse ao fornecedor do custo da mercadoria

somado aos impostos, somados o frete, o seguro, as despesas aduaneiras e outros possíveis

itens vinculados à aquisição.

De acordo com Vieira (2008, p.95),

“a diferença básica entre os cálculos de custo de compra para o comércio e

para a indústria está na recuperação de tributos. O ICMS (imposto sobre

circulação de mercadorias e serviços) e IPI (imposto de produtos

industrializados) são recuperáveis fiscalmente no caso industrial, enquanto

somente o ICMS é recuperável quando se trata de comércio. Também é

preciso observar o PIS (programa de integração social) e Cofins

(contribuição para o financiamento da seguridade social), que conforme o

tipo de mercadoria e o tipo de negócio fazem parte do custo de aquisição”

(2008, p. 95).

Desta forma, diferencia-se o custo de compra na atividade industrial da atividade

comercial, recebendo esta última menos benefício fiscal. Portanto, é necessário que se faça o

devido enquadramento do microempreendedor a fim de calcular-se corretamente o tipo de

imposto devido.

24

2.5.2. Despesas Mensais

Conforme Bomfim e Passarelli:

“as despesas administrativas e comerciais constituem, ao lado dos custos

indiretos de fabricação, o segundo grande grupo que integra o gasto total de

bens e serviços produzidos e vendidos. Como o próprio nome indica, essas

despesas referem-se exclusivamente às funções administrativas e comerciais

da empresa, sem vinculo direto, portanto, com a atividade produtiva

propriamente dita” (2008, p. 134).

Sendo assim, as despesas mensais são despesas administrativas e comerciais; além

destas duas, há ainda as despesas financeiras. Desta forma, as despesas mensais são as

despesas que não fazem parte dos custos diretos de produção.

Exemplos de despesas administrativas são: salários e 13º salário; férias; INSS

patronal; FGTS; honorários; água e esgotos; energia; telefone; aluguel; seguros; IPTU;

material; depreciação; amortização; dentre outras.

Exemplos de despesas financeiras são: juros; descontos concedidos; comissões;

despesas bancárias; etc.

Alguns exemplos de despesas comerciais: comissão de vendas; royalty; devolução de

vendas (referentes ao exercício fiscal anterior); propaganda e publicidade; brindes;

embalagens; perdas incobráveis; perdas estimadas em créditos de liquidação duvidosa.

2.5.3. Custos Com Pessoal

Este custo tem ganho cada vez mais importância ao longo do tempo. Se de um lado o

custo com materiais vem sendo barateado ao longo dos anos devidos aos avanços

tecnológicos que permitem técnicas mais produtivas de extração de recursos naturais, melhor

distribuição dos produtos e intensificação da globalização, por outro lado os custos com

pessoal tende-se a tornar-se cada vez mais altos devido aos benefícios profissionais garantidos

com a evolução da legislação trabalhista e fortalecimento dos sindicatos, que reivindicam

melhores condições de trabalho e salários.

Segundo Perez Junior, et al (2003, p.80) “além do salário propriamente dito, as

empresas têm gastos adicionais com os encargos sociais, que são diversos e incidem sobre

salários, horas-extras e outros benefícios”.

De acordo com Ribeiro (2009, p.157) “o percentual que as empresas devem recolher a

título de FGTS corresponde a 8% sobre o valor bruto devido aos empregados”.

Em complemento, Ribeiro afirma que:

25

“a importância que a empresa deve recolher para a Previdência Social,

considerada parte patronal que incide sobre o valor bruto da folha de

pagamento, corresponde ao somatório de encargos devidos para a própria

Previdência (INSS e SAT), bem como para terceiros (SEBRAE, SENAI, SESI

e outros).(2009, p. 157)”.

Torna-se claro, portanto, que além do salário, muitos encargos somam-se às despesas

com pessoal, o que eleva os custos gerais da produção, e eleva a relevância de um sério estudo

por parte do RH das empresas a fim de realizar a contratação dos melhores profissionais, e

fazer um bom planejamento para que não haja a necessidade de demissões, uma vez que seus

custos são elevados.

2.6. FORMAÇÃO DO PREÇO DE VENDA

Não mais em tempos fordistas, quando “preço de venda = custo + lucro que a empresa

deseja ter”, a formação do preço de venda é de fundamental importância não apenas para

assegurar a rentabilidade desejada quanto para posicionamento estratégico da empresa no

mercado.

Bomfim e Passarelli (2008, p.409) explicam que “a determinação de preços de venda

de produtos e serviços, é, em essência, uma tarefa complexa e requer técnica adequada e

pessoal especializado por causa da complexidade de alguns dos fatores que interferem no

processo”.

De acordo com Bruni e Famá

“as decisões empresariais associadas à gestão financeira devem sempre

preocupar-se com os custos incorridos e preços praticados. Uma empresa

somente conseguirá prosperar e continuar existindo se praticar preços

superiores aos custos incorridos. No entanto, os preços são delimitados pelo

mercado. Caso a percepção de valor do mercado para o produto ou serviço

ofertado pela empresa seja inferior ao desejado, as vendas fracassarão. É

preciso analisar, também, o valor percebido pelo mercado que justifica a

cobrança de preços adequados” (2004, p. 349).

A quantia potencialmente cobrada pelo serviço/produto não está relacionada aos

custos, mas pela entrega de valor que a mesma oferece. Seguindo esta linha, é necessário um

estudo de como aumentar o valor oferecido, de modo que seja possível um aumento de preço

sustentável, consequentemente, o incremento da rentabilidade.

2.7.1. Formação do Mark-Up

O mark-up, ou taxa de precificação, é o multiplicador aplicado sobre os custos, que

define o preço final do serviço/produtos oferecido. Nesta fórmula consideram-se as despesas

26

financeiras, de vendas, administrativas e outras despesas, além dos impostos, comissões e a

margem de lucro desejada, conforme é sugerido por Ribeiro (2009, p.510): “denomina-se taxa

de marcação (mark-up multiplicador e mark-up divisor) o indicador que, aplicado sobre o

custo unitário de fabricação de um produto, resulta no preço de venda do referido produto”.

Bruni e Famá (2004) apresentam duas fórmulas para encontrar o mark-up, como

segue:

Mark-up divisor

mark-up = 100 – (impostos + desp. Adm. + lucro)

100

Mark-up multiplicador

mark-up = Preço de venda ou mark-up = ___________1____________

mark-up divisor

Portanto, observamos que independente do tipo de mark-up utilizado, o resultado será

o mesmo.

2.8. MARGEM DE CONTRIBUIÇÃO

De acordo com Perez Junior, et al (2003, p.190) “margem de contribuição é um

conceito de extrema importância para o custeio variável e para a tomada de decisões

gerenciais. Em termos de produto, a margem de contribuição é a diferença entre o preço de

venda e a soma dos custos e despesas variáveis”.

Portanto, a margem de contribuição trata-se da diferença entre o preço venal e a soma

das despesas e dos custos variáveis de um serviço/produto. Deste modo, é um demonstrativo

da lucratividade de cada unidade vendida.

Vieira (2008, p.98) diferencia os custos variáveis das despesas variáveis da seguinte

maneira:

É sabido que as despesas variáveis são aquelas que incidem

diretamente sobre o preço de venda, portanto, só ocorrem quando a

venda é realizada. Por exemplo, Comissões devidas a vendedores e os

impostos incidentes sobre a venda. O custo variável é o valor do preço

de custo da mercadoria adquirida para a revenda. No comércio, o

custo variável refere-se somente ao custo da mercadoria que será

vendida.

27

E para calcular a margem de contribuição, é aplicada a seguinte fórmula:

MCu = PVu – (CVu + DVu)

Wernke (2007, p. 101) afirma que a margem de contribuição é de suma importância

para a tomada de decisão no curto prazo, e lista as seguintes vantagens e desvantagens:

a) permite avaliar a viabilidade de aceitação de pedidos em condições especiais;

b) auxilia a administração a decidir que produtos devem merecer maior prioridade de

divulgação, ou melhor, exposição nas gôndolas ou prateleiras;

c) identifica quais produtos geram resultado negativo, mas que devem ser tolerados

pelos benefícios de vendas que possam trazer a outros produtos;

d) facilita a decisão a respeito de quais segmentos produtivos devem ser ampliados,

restringidos ou até abandonados;

e) pode ser usada para avaliar alternativas quanto à reduções de preços, descontos

especiais, campanhas publicitárias especiais e uso de prêmios para aumentar o volume

de vendas;

f) auxilia os gerentes a entender a relação entre custos, volume, preços e lucros, para

as decisões de vendas;

g) baseia o cálculo dos preços de venda somente com dados da margem de

contribuição pode resultar em valores que não cubram todos os custos necessários para

manter as atividades a longo prazo;

h) é útil para a tomada de decisões de custo prazo, mas pode levar o administrador a

menosprezar a importância das despesas e custos fixos, caso este decida somente com

base na margem de contribuição.

2.9. PONTO DE EQUILÍBIO CONTÁBIL, ECONÔMICO E FINANCEIRO

Quando igualamos o total das receitas com o total das despesas, isto é denominado

Ponto de Equilíbrio (PE). Nesta situação não há lucro ou prejuízo. Todas as vendas a partir

deste ponto acarretarão em lucro.

Perez Junior, et al (2003, p.191) explicam: “a expressão ponto de equilíbrio, tradução

do termo em inglês break-even point, refere-se ao nível de venda em que não há lucro nem

prejuízo, ou seja, no qual os gastos totais (custos totais + despesas totais) são iguais às receitas

totais”.

28

A importância, portanto, deste indicador deve-se ao fato de orientar os empresários

quanto ao nível mínimo aceitável de vendas que permita à empresa se sustentar. Este cálculo

pode ser feito anualmente, de modo que, mesmo que em alguns meses as vendas fiquem

abaixo do ponto de equilíbrio – como é o caso de serviços ou produtos com alta sazonalidade

– mas na média do período total o faturamento deve estar acima deste valor, caso contrário, a

empresa não é lucrativa e tende a não se manter caso não haja ajuda externa ou mudança de

cenário.

O PE pode ser contábil, econômico ou financeiro, conforme é explicado a seguir.

2.9.1. Ponto de Equilíbrio Contábil (PEC)

Conforme afirma NETO, (2007, p.292), “esse ponto não é completamente interessante

para empresa, tendo em vista que o resultado demonstrado se anula e o lucro contábil é igual à

zero, ou seja, o faturamento da empresa será somente para arcar com suas despesas e custos

evitando os prejuízos.”.

Seu cálculo é efetuado a partir da seguinte fórmula:

PEC = Custo Fixo / % Margem de Contribuição

Padoveze (2004) confirma que quando há dificuldade de identificar os custos e

despesas para cada produto, é mais simples buscar estas informações no ponto de equilíbrio,

calculando, desta forma, a quantia mínima a ser cobrada de modo que não haja prejuízo,

tampouco lucro.

2.9.2. Ponto de Equilíbrio Econômico (PEE)

De acordo com Braga (1995), o PE de uma empesa ocorre quando as margens de

contribuição somadas totalizam o total suficiente para pagar todos os custos e despesas fixas,

que basicamente se iguala ao ponto de equilíbrio contábil (PEC), portanto o verdadeiro lucro

da atividade somente ocorre quando contabilmente o resultado for maior ao resultado

esperado.

NETO (2007, p.293) afirma que “neste ponto a empresa ou acionista pode criar uma

meta de lucro e se o mesmo for alcançado é chamado de ponto de equilíbrio

econômico, proporcionando assim uma pequena margem de lucro.”.

29

A seguir, a fórmula:

𝑃𝐸𝐸 = (𝐶𝑢𝑠𝑡𝑜 𝐹𝑖𝑥𝑜 + 𝐿𝑢𝑐𝑟𝑜 𝑀í𝑛𝑖𝑚𝑜) 𝑋 𝑃𝑟𝑒ç𝑜 𝑈𝑛𝑖𝑡á𝑟𝑖𝑜

𝑀𝑎𝑟𝑔𝑒𝑚 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑖çã𝑜 𝑈𝑛𝑖𝑡á𝑟𝑖𝑎

Observa-se que PEE tem a finalidade principal de gerar informações para os

investidores, para tenham base para calcularem o retorno sobre o investimento.

2.9.3. Ponto de Equilíbrio Financeiro ou Operacional (PEF)

De acordo com Padoveze (2004), “ponto de equilíbrio financeiro (PEF) é uma variante

do ponto de equilíbrio econômico, excluindo apenas a depreciação, pois não é considerada

uma despesa não desembolsável.”.

O PEF ocorre, portanto, quando dentro dos Custos Fixos há variações patrimoniais – a

exemplo da depreciação – porém, de acordo com os Princípios Contábeis, estas variações

devem ser demonstradas no resultado do exercício. Representa, desta forma, o faturamento

necessário para cobrir os gastos desembolsáveis.

Wernke define

Quando uma empresa deseja saber o volume de vendas (em unidades ou em

$) que é suficiente para pagar os custos e despesas variáveis, os custos fixos

(exceto a depreciação) e outras dívidas que a empresa tenha que saldar no

período, como empréstimos e financiamentos bancários, aquisições de bens

etc., pode-se recorrer ao cálculo do Ponto de Equilíbrio Financeiro (PEF).

(2005, p. 122)

O cálculo do PEF segue a seguinte fórmula:

PEF = 𝐶𝑢𝑠𝑡𝑜 𝑒 𝐷𝑒𝑠𝑝𝑒𝑠𝑎𝑠 𝐹𝑖𝑥𝑜𝑠 𝑇𝑜𝑡𝑎𝑖𝑠 − 𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎çõ𝑒𝑠 − 𝐴𝑚𝑜𝑟𝑡𝑖𝑧𝑎çõ𝑒𝑠

𝑀𝑎𝑟𝑔𝑒𝑚 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑖çã𝑜 𝑈𝑛𝑖𝑡á𝑟𝑖𝑎

2.10. MARGEM DE SEGURANÇA OPERACIONAL (MSO)

Conforme Wernke (2005, p.135) “O conceito de Margem de Segurança representa o

volume de vendas que supera as vendas calculadas no ponto de equilíbrio. Representa quanto

30

as vendas, em unidades ou em valor ($), podem cair sem que a empresa passe a operar com

prejuízo”.

Ainda de acordo com o mesmo autor, a margem de segurança pode ser expressa em

unidades físicas ou monetárias, ou em percentual:

a) Margem de segurança em Valor ($) = Vendas totais realizadas ou projetadas ($)

menos Vendas totais no Ponto de Equilíbrio ($);

b) Margem de segurança em Unidades = Vendas totais realizadas ou projetadas em

unidades menos Vendas totais em unidades no Ponto de Equilíbrio; e

c) Margem de segurança em Percentual (%) = Margem de segurança ($) dividido por

Vendas totais ($).

Observa-se, destarte, que a margem de segurança é a diferença entre o volume de

vendas real e o volume de venda no ponto de equilíbrio:

𝑀𝑆𝑂 = 𝑄𝑢𝑎𝑛𝑡𝑖𝑑𝑎𝑑𝑒 𝑣𝑒𝑛𝑑𝑖𝑑𝑎 − 𝑄𝑢𝑎𝑛𝑡𝑖𝑑𝑎𝑑𝑒 𝑛𝑜 𝑃𝐸

Quanto maior for a MSO, maior a capacidade de a empresa gerar lucro, com isto, reduz-se o

risco de a empresa incorrem em prejuízos. Em uma situação em que a MSO esteja próxima ao

PE, a empresa está em risco, pois qualquer variação negativa das vendas acarreta prejuízo.

2.11. SISTEMA DE INFORMAÇÕES GERENCIAIS DE CUSTOS (SIG CUSTOS)

De acordo STAIR e REYNOLDS (2002, p. 18 apud MIRANDA, on-line, p. 3), um

Sistema de Informações Gerencial (SIG) abrange uma coleção organizada de pessoas,

procedimentos, software, banco de dados e dispositivos que fornecem informação rotineira

aos gerentes e aos tomadores de decisão. O foco de um SIG é, principalmente, a eficiência

operacional. Marketing, produção, finanças e outras áreas funcionais recebem suporte dos

sistemas de informação gerencial e estão ligados através de um banco de dados comum.

O sistema de informações providencia relatórios para apoio à tomada de decisão dos

gestores, a partir de importantes informações de todas as áreas da empresa. A partir dele, os

gestores têm melhor base para tomar as decisões estratégicas, melhorando a eficiência da

organização e aumentando o lucro.

Para Perez Junior, et al (2003, p.304), as informações geradas pelos sistema devem:

a) Ser contidas num sistema de relatórios periódicos definido;

31

b) Ser estratificadas para cada nível de cargo com poderes de decisão;

c) Ter a profundidade de detalhe que cada um desses níveis requer;

d) Ser oportunas, antecipando-se ao momento em que as decisões devem ser tomadas;

e) Ser econômicas, isto é, não ter um custo de apuração superior às eventuais perdas

que sua falta possa acarretar.

De acordo com Oliveira (2008, p.31), "pode-se afirmar que o sistema de informações

gerenciais, sob determinadas condições, proporciona os seguintes benefícios para as

empresas:

• Redução dos custos das operações;

• Melhoria no acesso às informações, propiciando relatórios mais precisos e rápidos,

com menor esforço;

• Melhoria na produtividade, tanto setorial quanto global;

• Melhoria na tomada de decisões, através do fornecimento de informações mais

rápidas e precisas;

• Estímulo de maior interação entre os tomadores de decisão;

• Melhoria na estrutura organizacional, por facilitar o fluxo de informações;

• Redução do grau de centralização das decisões na empresa;

• Melhoria na adaptação da empresa para enfrentar os acontecimentos não previstos, a

partir das constantes mutações nos fatores ambientais ou externos.

• Melhoria nas atitudes e nas atividades dos profissionais da empresa; e

• Redução de funcionários em atividades burocráticas.”

Assim sendo, a fim de melhorar a competitividade, as empresas implementar um SIG. O

uso de softwares mais atualizados e adequados fazem parte desta implementação.

32

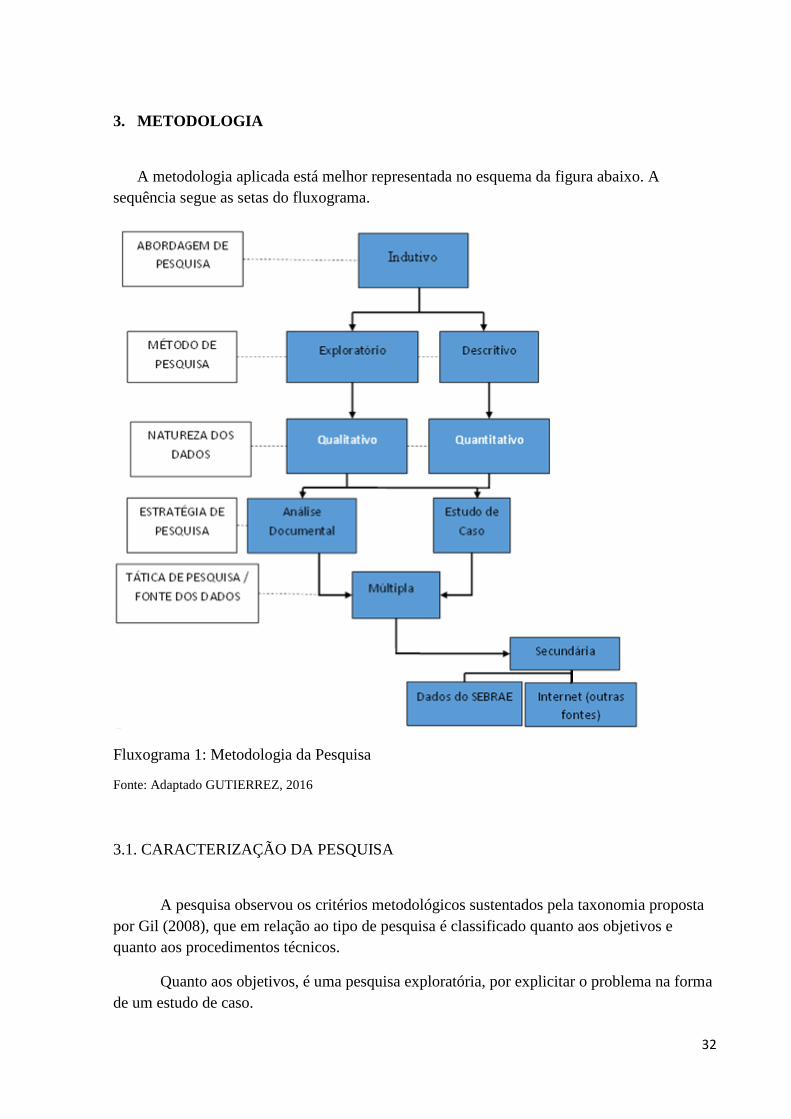

3. METODOLOGIA

A metodologia aplicada está melhor representada no esquema da figura abaixo. A

sequência segue as setas do fluxograma.

Fluxograma 1: Metodologia da Pesquisa

Fonte: Adaptado GUTIERREZ, 2016

3.1. CARACTERIZAÇÃO DA PESQUISA

A pesquisa observou os critérios metodológicos sustentados pela taxonomia proposta

por Gil (2008), que em relação ao tipo de pesquisa é classificado quanto aos objetivos e

quanto aos procedimentos técnicos.

Quanto aos objetivos, é uma pesquisa exploratória, por explicitar o problema na forma

de um estudo de caso.

33

Quanto aos procedimentos técnicos utilizados, a pesquisa bibliográfica constitui-se

principalmente de livros e artigos científicos para fundamentá-la; esta pesquisa também

enquadra-se como documental, uma vez que utiliza tabelas e relatórios fornecidos pela

fotógrafa em estudo; outra técnica utilizada é o estudo de campo, pois há a interrogação direta

da fotógrafa e de sua assistente a fim de extrair informações características de seus trabalhos;

esta pesquisa é, também, considerada um estudo de caso, já que consiste no profundo estudo

de um objeto: a empresa de fotografia, de maneira a permitir seu amplo e detalhado

conhecimento.

3.2. COLETA DE DADOS

A coleta dos dados primários da fotógrafa e da empresa foi feita pelo pesquisador

durante toda a elaboração do trabalho, via online. Já a coleta de informações dos clientes foi

feita pela profissional no após a conclusão da pesquisa.

A coleta de dados secundários foi realizada através de pesquisa na internet.

A população da pesquisa foi elaborada com toda a base de clientes para análise da

carteira de clientes e análises financeiras. Porém, o posicionamento estratégico teve como

base os interesses da empreendedora e a amostra que representa os clientes “classe A” no

critério ABC de segmentação dos clientes com base nas receitas, e os clientes “classe B”.

3.3. DEFINIÇÃO DO MÉTODO

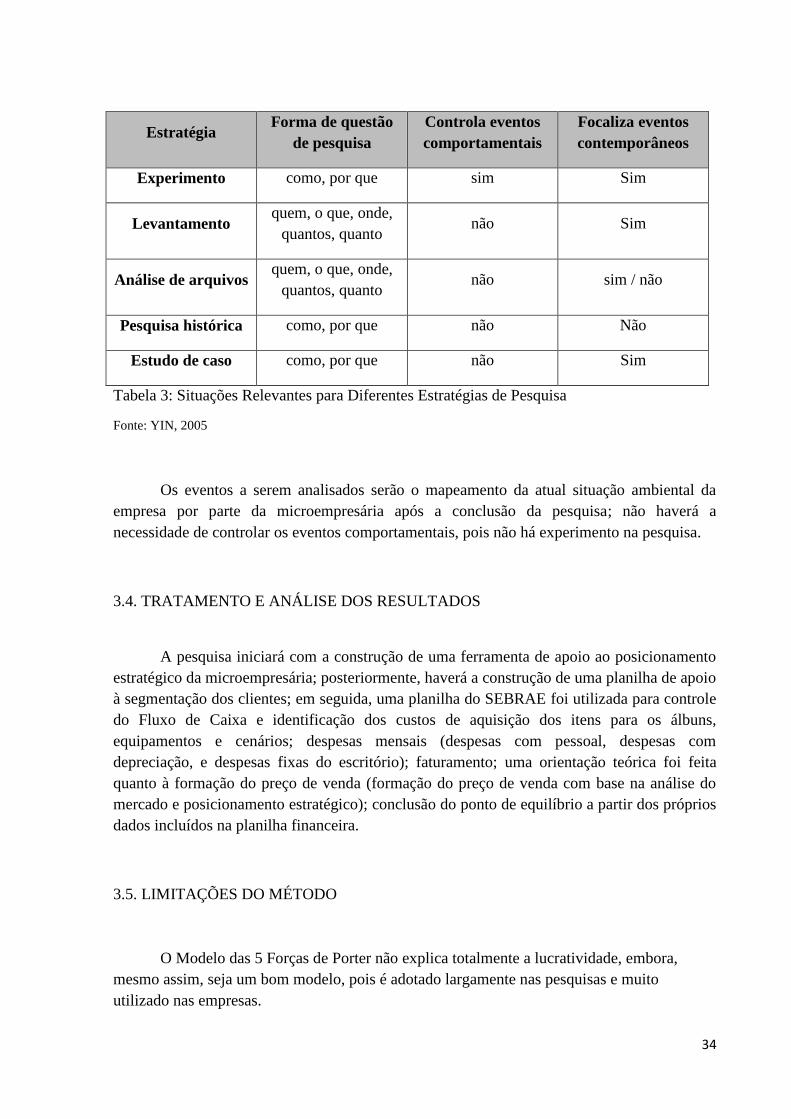

De acordo com Yin (2005), há três critérios para a correta escolha dos principais

métodos de pesquisa (experimento, levantamento, análise documental, pesquisa histórica e

estudo de caso).

O primeiro critério refere-se à forma de questionamento da pesquisa; o segundo

critério contempla o controle que o pesquisador possui sobre o comportamento de eventos; o

terceiro critério está relacionado à natureza histórica ou contemporânea da pesquisa.

O Quadro 16 apresenta a correlação entre os métodos e os critérios que devem ser

levados em conta para a escolha do método que foi utilizado.

34

Estratégia Forma de questão

de pesquisa

Controla eventos

comportamentais

Focaliza eventos

contemporâneos

Experimento como, por que sim Sim

Levantamento quem, o que, onde,

quantos, quanto não Sim

Análise de arquivos quem, o que, onde,

quantos, quanto não sim / não

Pesquisa histórica como, por que não Não

Estudo de caso como, por que não Sim

Tabela 3: Situações Relevantes para Diferentes Estratégias de Pesquisa

Fonte: YIN, 2005

Os eventos a serem analisados serão o mapeamento da atual situação ambiental da

empresa por parte da microempresária após a conclusão da pesquisa; não haverá a

necessidade de controlar os eventos comportamentais, pois não há experimento na pesquisa.

3.4. TRATAMENTO E ANÁLISE DOS RESULTADOS

A pesquisa iniciará com a construção de uma ferramenta de apoio ao posicionamento

estratégico da microempresária; posteriormente, haverá a construção de uma planilha de apoio

à segmentação dos clientes; em seguida, uma planilha do SEBRAE foi utilizada para controle

do Fluxo de Caixa e identificação dos custos de aquisição dos itens para os álbuns,

equipamentos e cenários; despesas mensais (despesas com pessoal, despesas com

depreciação, e despesas fixas do escritório); faturamento; uma orientação teórica foi feita

quanto à formação do preço de venda (formação do preço de venda com base na análise do

mercado e posicionamento estratégico); conclusão do ponto de equilíbrio a partir dos próprios

dados incluídos na planilha financeira.

3.5. LIMITAÇÕES DO MÉTODO

O Modelo das 5 Forças de Porter não explica totalmente a lucratividade, embora,

mesmo assim, seja um bom modelo, pois é adotado largamente nas pesquisas e muito

utilizado nas empresas.

35

O método da Curva ABC de Vendas pode não aplicar-se a todas as empresas; pode

ocorrer de haver poucos clientes ou os mesmo serem igualmente representativos.

No cálculo da depreciação é considerada a depreciação linear, porém nem todos os

equipamentos têm este tipo de depreciação. Sua escolha deveu-se à aplicação contábil com

foco fiscal.

No caso do cálculo por tipo de produto (fora da planilha), o erro no cálculo da margem

de contribuição impacta no cálculo do Ponto de Equilíbrio. Desta forma, o modelo desta

pesquisa só é válido caso não haja propagação de erros.

36

4. ESTUDO DE CASO

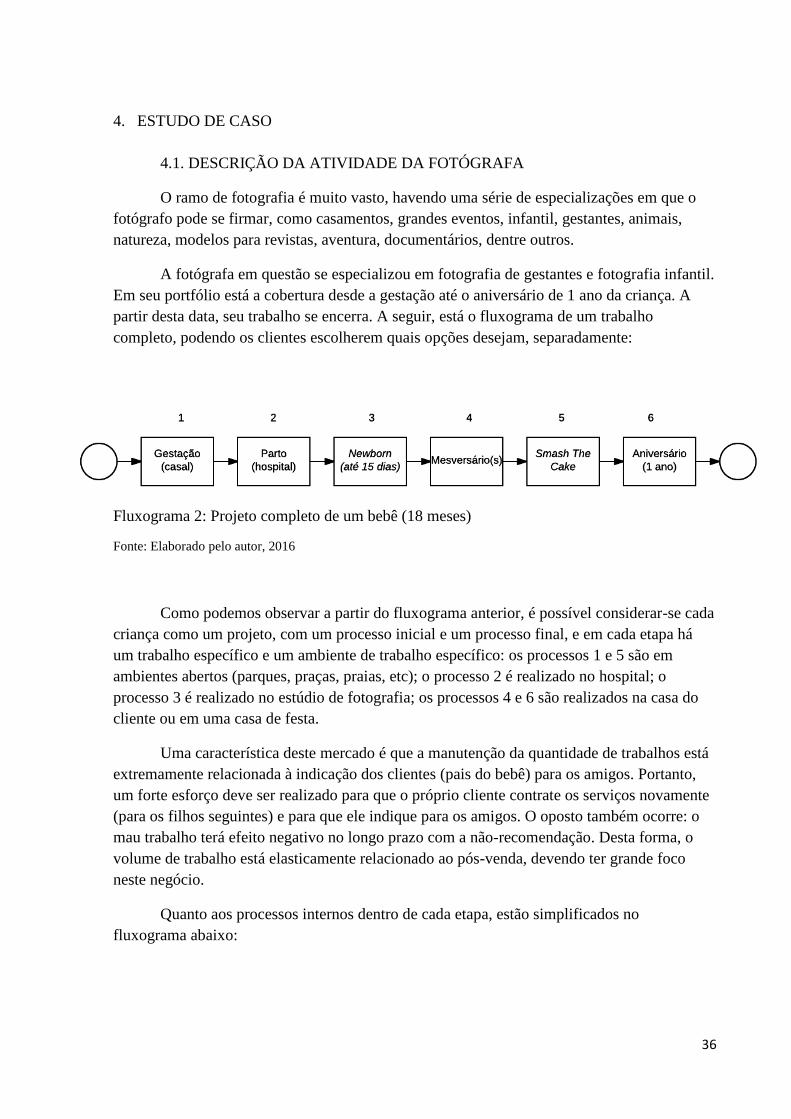

4.1. DESCRIÇÃO DA ATIVIDADE DA FOTÓGRAFA

O ramo de fotografia é muito vasto, havendo uma série de especializações em que o

fotógrafo pode se firmar, como casamentos, grandes eventos, infantil, gestantes, animais,

natureza, modelos para revistas, aventura, documentários, dentre outros.

A fotógrafa em questão se especializou em fotografia de gestantes e fotografia infantil.

Em seu portfólio está a cobertura desde a gestação até o aniversário de 1 ano da criança. A

partir desta data, seu trabalho se encerra. A seguir, está o fluxograma de um trabalho

completo, podendo os clientes escolherem quais opções desejam, separadamente:

Fluxograma 2: Projeto completo de um bebê (18 meses)

Fonte: Elaborado pelo autor, 2016

Como podemos observar a partir do fluxograma anterior, é possível considerar-se cada

criança como um projeto, com um processo inicial e um processo final, e em cada etapa há

um trabalho específico e um ambiente de trabalho específico: os processos 1 e 5 são em

ambientes abertos (parques, praças, praias, etc); o processo 2 é realizado no hospital; o

processo 3 é realizado no estúdio de fotografia; os processos 4 e 6 são realizados na casa do

cliente ou em uma casa de festa.

Uma característica deste mercado é que a manutenção da quantidade de trabalhos está

extremamente relacionada à indicação dos clientes (pais do bebê) para os amigos. Portanto,

um forte esforço deve ser realizado para que o próprio cliente contrate os serviços novamente

(para os filhos seguintes) e para que ele indique para os amigos. O oposto também ocorre: o

mau trabalho terá efeito negativo no longo prazo com a não-recomendação. Desta forma, o

volume de trabalho está elasticamente relacionado ao pós-venda, devendo ter grande foco

neste negócio.

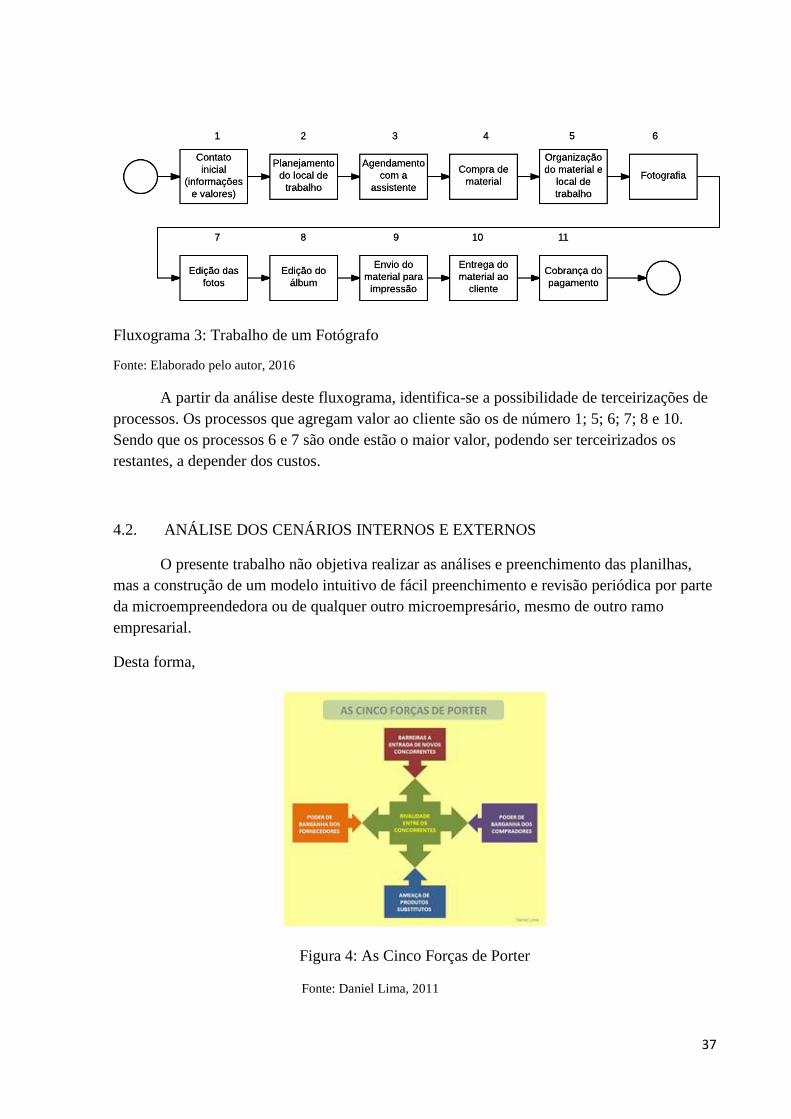

Quanto aos processos internos dentro de cada etapa, estão simplificados no

fluxograma abaixo:

37

Fluxograma 3: Trabalho de um Fotógrafo

Fonte: Elaborado pelo autor, 2016

A partir da análise deste fluxograma, identifica-se a possibilidade de terceirizações de

processos. Os processos que agregam valor ao cliente são os de número 1; 5; 6; 7; 8 e 10.

Sendo que os processos 6 e 7 são onde estão o maior valor, podendo ser terceirizados os

restantes, a depender dos custos.

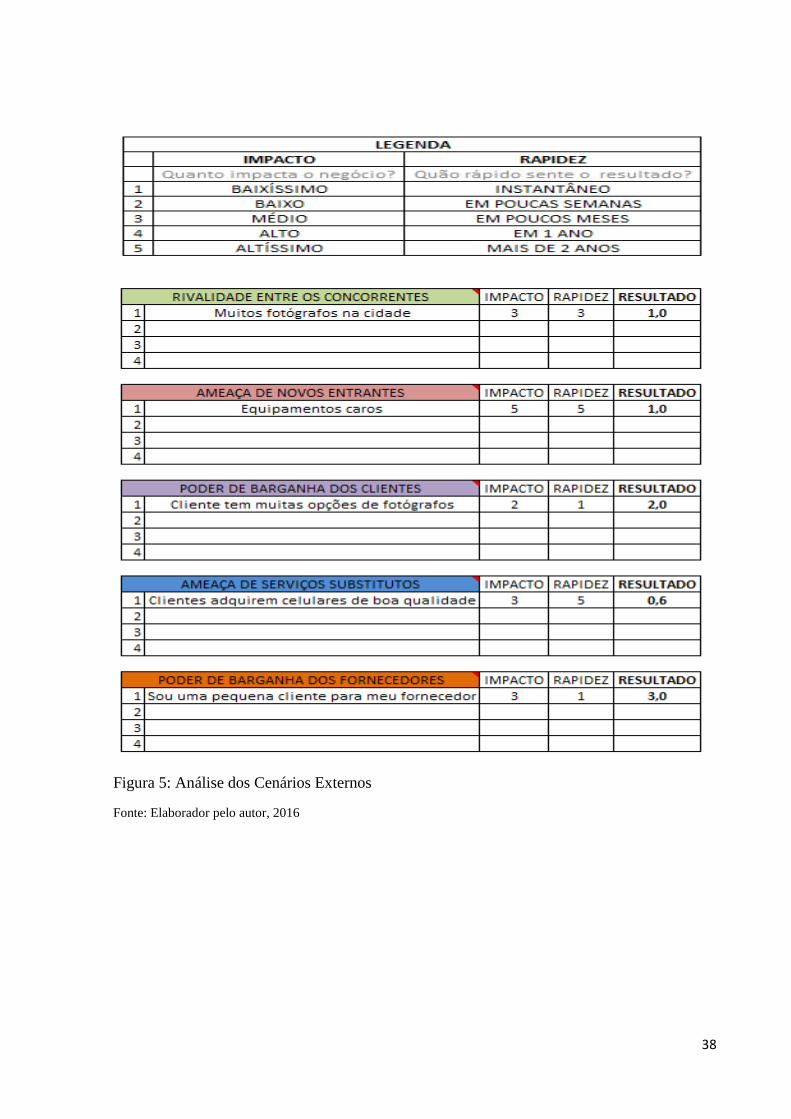

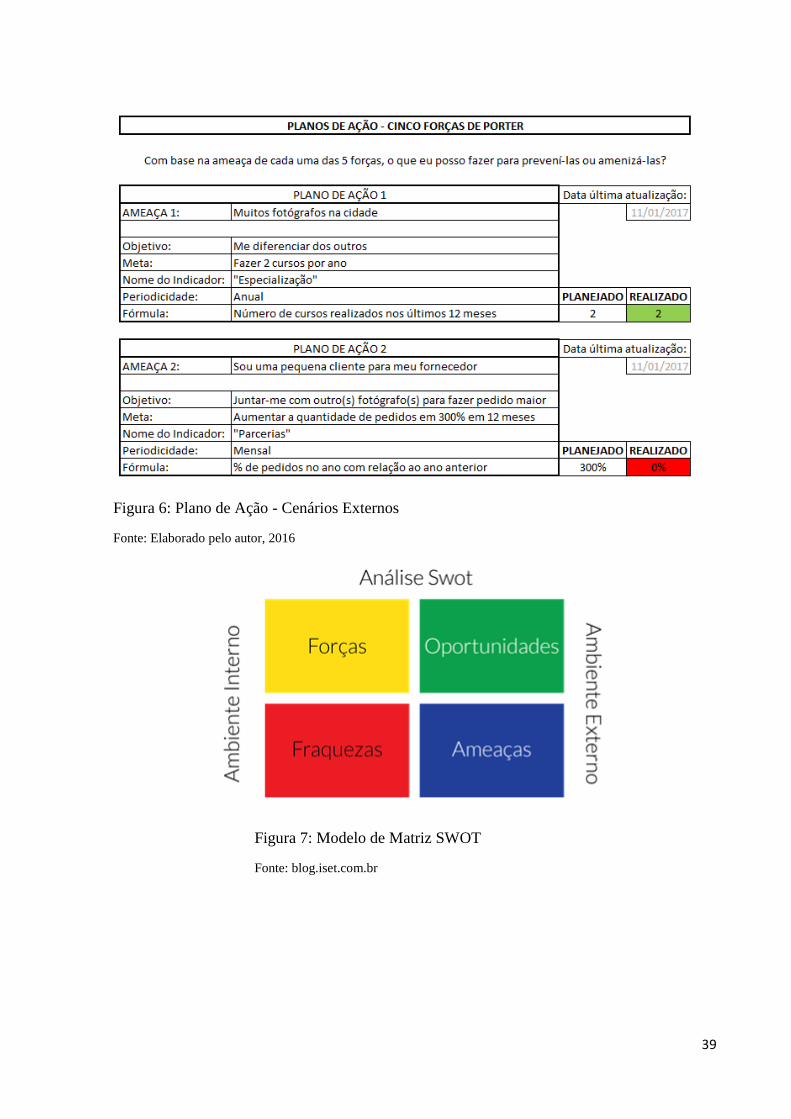

4.2. ANÁLISE DOS CENÁRIOS INTERNOS E EXTERNOS

O presente trabalho não objetiva realizar as análises e preenchimento das planilhas,

mas a construção de um modelo intuitivo de fácil preenchimento e revisão periódica por parte

da microempreendedora ou de qualquer outro microempresário, mesmo de outro ramo

empresarial.

Desta forma,

Figura 4: As Cinco Forças de Porter

Fonte: Daniel Lima, 2011

38

Figura 5: Análise dos Cenários Externos

Fonte: Elaborador pelo autor, 2016

39

Figura 6: Plano de Ação - Cenários Externos

Fonte: Elaborado pelo autor, 2016

Figura 7: Modelo de Matriz SWOT

Fonte: blog.iset.com.br

40

Figura 8: Análise SWOT

Fonte: Elaborado pelo autor, 2016

41

Figura 9: Plano de Ação - Análise SWOT

Fonte: Elaborado pelo autor, 2016

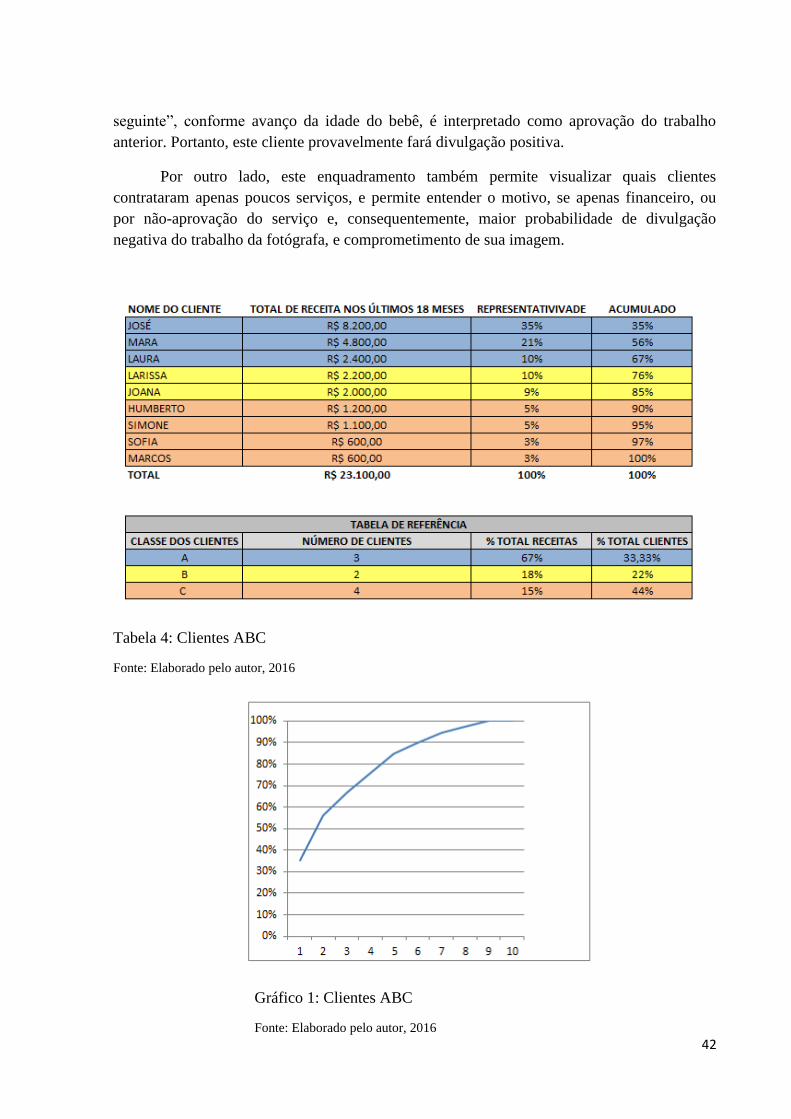

4.3. SEGMENTAÇÃO DO MERCADO: ANÁLISE DA CURVA ABC DE VENDAS

Uma vez que é de conhecimento geral que no ramo da fotografia a indicação dos

clientes é a maior fonte de captação de novos clientes, uma vez que trata-se de um trabalho

em que envolve confiança, e a habilidade do fotógrafo pode impactar muito o trabalho, seja

no carisma quanto no conhecimento técnico, o investimento no pós-venda torna-se prioritário

com relação a outras formas de captação de clientes.

Desta forma, para o entendimento de quais clientes merecem maior atenção, foi

construído um gráfico com a Curva ABC dos clientes com base no volume de vendas, ou seja,

quanto mais um cliente gastou adquirindo maior quantidade de serviços, maior a

probabilidade de ele divulgar o trabalho, uma vez que a recorrência para aquisição do “serviço

42

seguinte”, conforme avanço da idade do bebê, é interpretado como aprovação do trabalho

anterior. Portanto, este cliente provavelmente fará divulgação positiva.

Por outro lado, este enquadramento também permite visualizar quais clientes

contrataram apenas poucos serviços, e permite entender o motivo, se apenas financeiro, ou

por não-aprovação do serviço e, consequentemente, maior probabilidade de divulgação

negativa do trabalho da fotógrafa, e comprometimento de sua imagem.

Tabela 4: Clientes ABC

Fonte: Elaborado pelo autor, 2016

Gráfico 1: Clientes ABC

Fonte: Elaborado pelo autor, 2016

43

4.4. AVALIAÇÃO DA SITUAÇÃO FINANCEIRA ATUAL

4.4.1. Gestão Estratégica de Custos, Depreciação, Balanço Patrimonial e

Demonstração de Fluxo de Caixa (DFC)

O presente trabalho não tem como objetivo realizar os cálculos da situação financeira

atual da microempresária em questão, mas a construção de um material que a permita

desenvolver os cálculos, e cocriar a planilha de forma que se adapte melhor ao seu

negócio.

Desta forma, não foi criada planilha personalizada, uma vez que há material riquíssimo

fornecido pelo SEBRAE especialmente para microempresários. Para facilitar a utilização,

estas planilhas estão em abas consecutivas em uma única planilha, que está disponível.

Complementando a orientação, com relação aos custos de depreciação, é salientado

que estes devem incluir os custos com os equipamentos (10% ao ano) e com o automóvel

(20% ao ano).

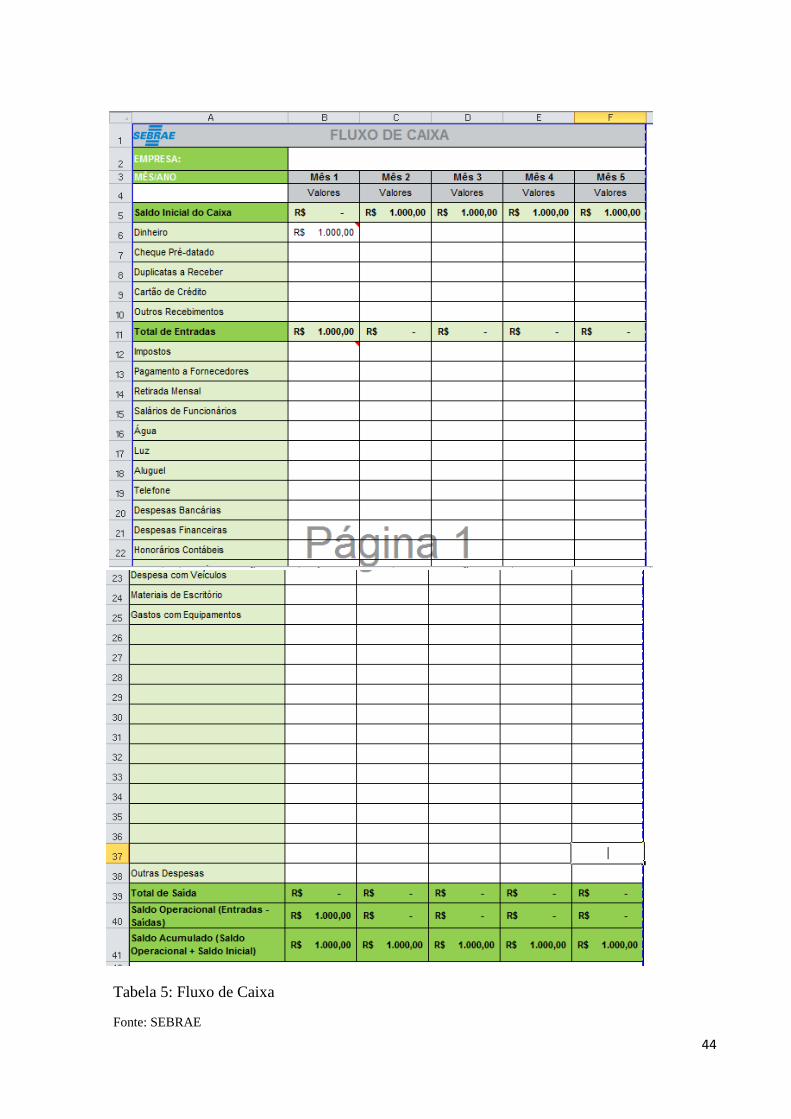

Com a ajuda da planilha de Fluxo de Caixa do SEBRAE para pequenos

empreendedores, é possível ter uma noção geral do negócio com o detalhamento mensal e

por item de cada tipo de custo, para que o empreendedor possa saber quanto tem e quanto

terá de saldo ao final do período, o que hoje ocorre de forma subjetiva, sem qualquer

planejamento de médio ou longo prazo.

A partir da inclusão do Saldo Incial em Caixa e o Total de Entradas, destrinchado em

uma série de formas de pagamento, e o Total de Saída, igualmente detalhado, obtem-se o

Saldo Operacional e o Saldo Acumulado (Saldo Operacional + Saldo Inicial), conforme na

tabela a seguir:

44

Tabela 5: Fluxo de Caixa

Fonte: SEBRAE

45

Com a inclusão dos dados, automaticamente são gerados gráficos com as Entradas e Saídas

em cores distintas, e com o fluxo de caixa em cada mês. Com isto, é possível analisar a evolução

mensal e comparação com os mesmos períodos de anos anteriores, bem como planejamentos

futuros.

Gráfico 2: Fluxo de Caixa

Fonte: SEBRAE

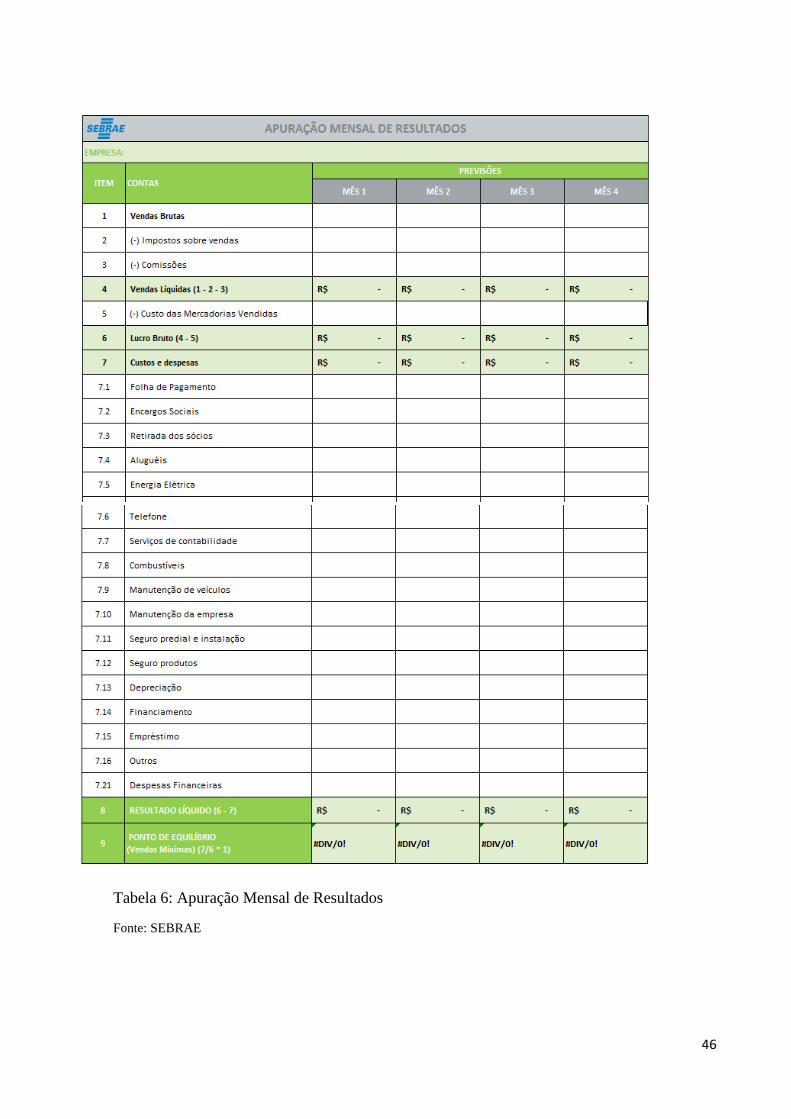

Com a apuração mensal de resultados, é possível alcançar, graficamente e de fácil visualização, o

Ponto de Equilíbrio de seus serviços.

A partir da inclusão dos valores das vendas e custos de mercadoria obtem-se o lucro bruto, que foi

automaticamente calculado e subtraído os custos e despesas para a concluir-se o resultado líquido,

consequentemente, o Ponto de Equilíbrio.

É importante frisar que os valores imputados em uma aba da planilha podem ser transferidos para as

planilhas seguintes, de modo a facilitar o atingimento dos objetivos de cada planilha.

46

Tabela 6: Apuração Mensal de Resultados

Fonte: SEBRAE

47

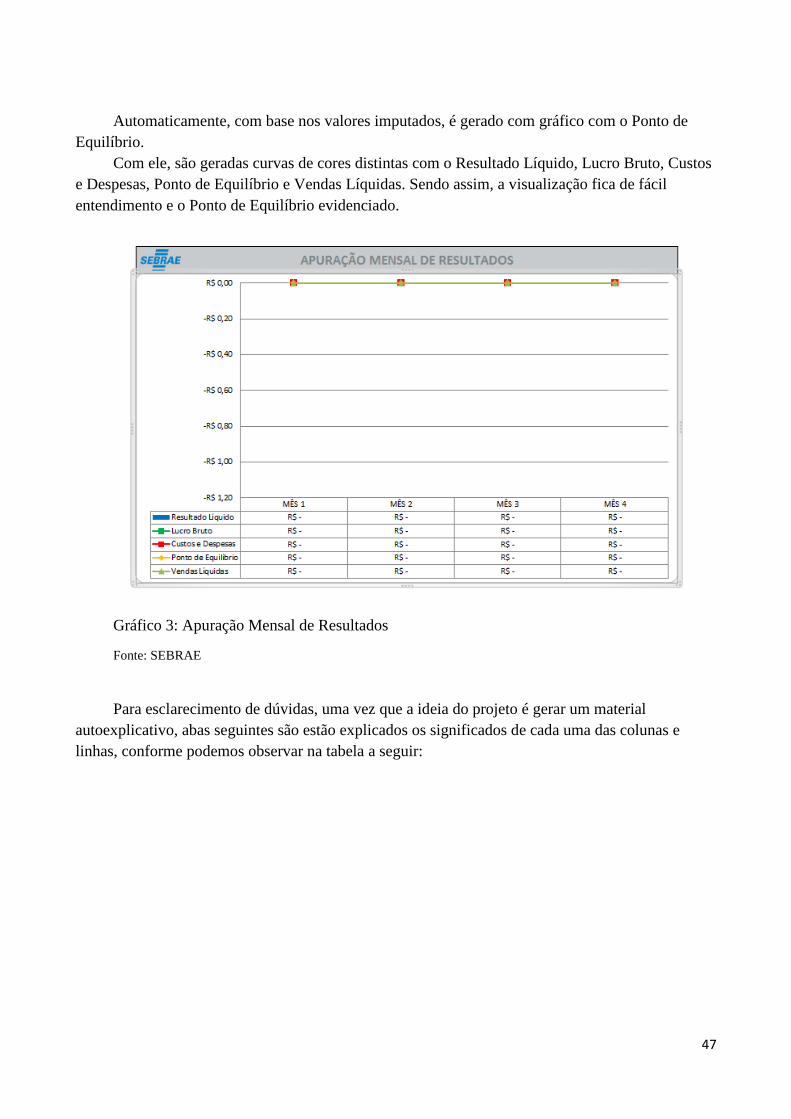

Automaticamente, com base nos valores imputados, é gerado com gráfico com o Ponto de

Equilíbrio.

Com ele, são geradas curvas de cores distintas com o Resultado Líquido, Lucro Bruto, Custos

e Despesas, Ponto de Equilíbrio e Vendas Líquidas. Sendo assim, a visualização fica de fácil

entendimento e o Ponto de Equilíbrio evidenciado.

Gráfico 3: Apuração Mensal de Resultados

Fonte: SEBRAE

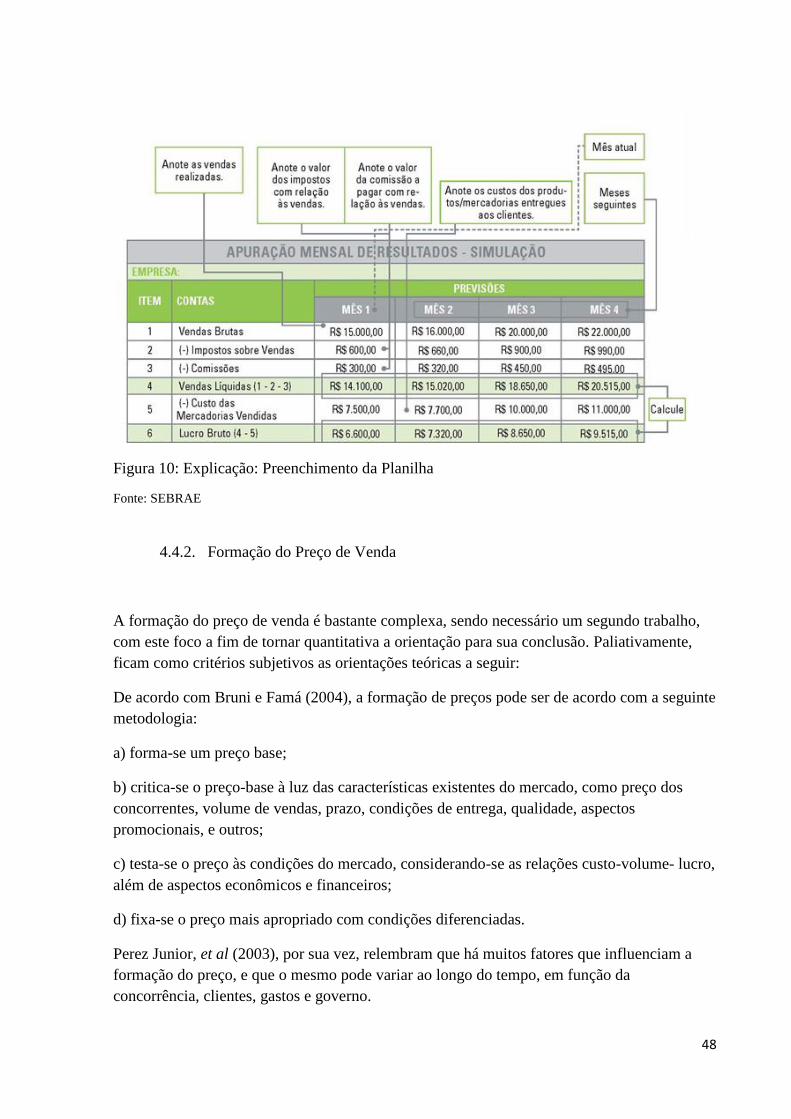

Para esclarecimento de dúvidas, uma vez que a ideia do projeto é gerar um material

autoexplicativo, abas seguintes são estão explicados os significados de cada uma das colunas e

linhas, conforme podemos observar na tabela a seguir:

48

Figura 10: Explicação: Preenchimento da Planilha

Fonte: SEBRAE

4.4.2. Formação do Preço de Venda

A formação do preço de venda é bastante complexa, sendo necessário um segundo trabalho,

com este foco a fim de tornar quantitativa a orientação para sua conclusão. Paliativamente,

ficam como critérios subjetivos as orientações teóricas a seguir:

De acordo com Bruni e Famá (2004), a formação de preços pode ser de acordo com a seguinte

metodologia:

a) forma-se um preço base;

b) critica-se o preço-base à luz das características existentes do mercado, como preço dos

concorrentes, volume de vendas, prazo, condições de entrega, qualidade, aspectos

promocionais, e outros;

c) testa-se o preço às condições do mercado, considerando-se as relações custo-volume- lucro,

além de aspectos econômicos e financeiros;

d) fixa-se o preço mais apropriado com condições diferenciadas.

Perez Junior, et al (2003), por sua vez, relembram que há muitos fatores que influenciam a

formação do preço, e que o mesmo pode variar ao longo do tempo, em função da

concorrência, clientes, gastos e governo.

49

4.4.3. Ponto de Equilíbrio

Para além da planilha disponibilizada para alcançar o Ponto de Equilíbrio, também é

possível o cálculo para cada um dos serviços oferecidos.

Podemos iniciar o cálculo com a Margem de Contribuição, a partir da seguinte

fórmula:

MCu = PVu – (CVu + DVu)

Onde, MCu = Margem de Contribuição unitária

PVu = Preço de Venda unitário

CV = Custo Variável unitário

DV = Despesa Variável unitária

Utilizando-se o Ponto de Equilíbrio Econômico, uma vez que temos que considerar a

inflação, já que esta é despesa não-reembolsável pela microempresária em questão não pagar

impostos, portanto, não sendo possível deduzir este custo, temos a seguinte fórmula:

𝑃𝐸𝐸 = (𝐶𝑢𝑠𝑡𝑜 𝐹𝑖𝑥𝑜 + 𝐿𝑢𝑐𝑟𝑜 𝑀í𝑛𝑖𝑚𝑜) 𝑋 𝑃𝑟𝑒ç𝑜 𝑈𝑛𝑖𝑡á𝑟𝑖𝑜

𝑀𝑎𝑟𝑔𝑒𝑚 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑖çã𝑜 𝑈𝑛𝑖𝑡á𝑟𝑖𝑎

Observa-se que é preciso estabelecer um lucro mínimo para o trabalho, que irá participar

do cálculo, uma vez que já é aplicado empiricamente pela profissional em questão, mas de

forma subjetiva, recusando-se, ela, a realizar trabalhos em que a lucratividade será menor do

que o esperado.

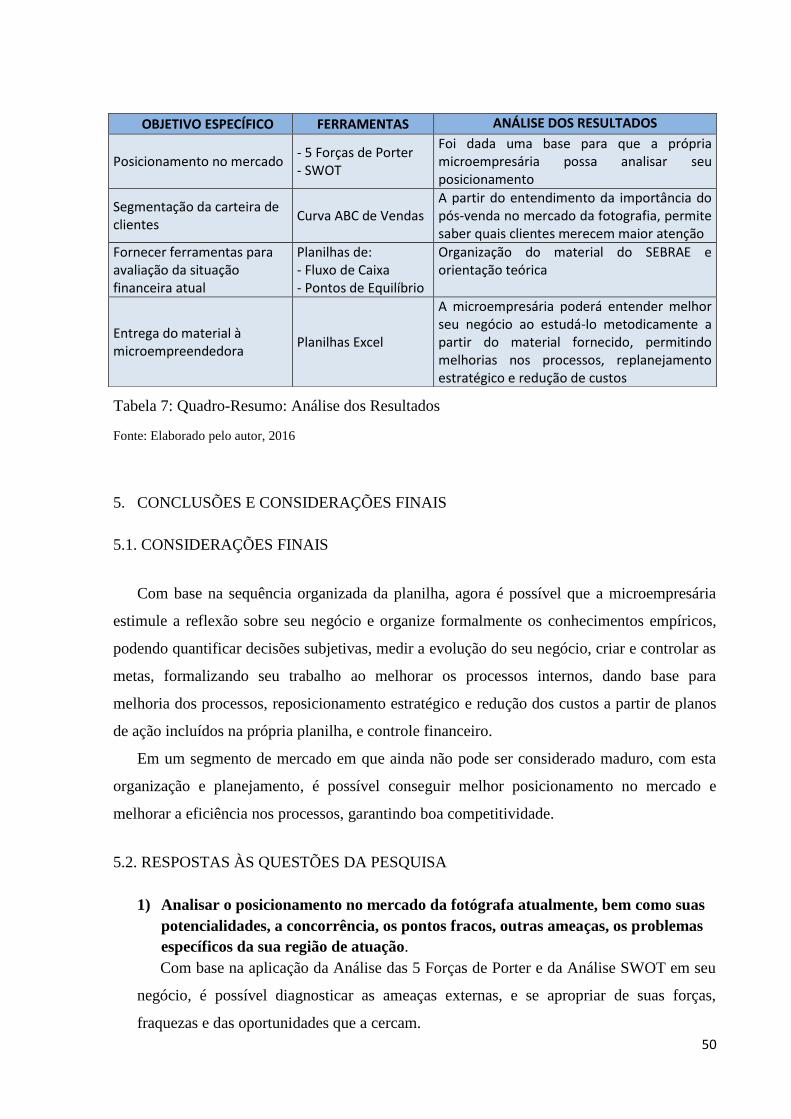

4.4.4. Análise dos Resultados

A partir da aplicação de ferramentas da Engenharia de Métodos, Engenharia

Econômica e Contabilidade foi possível a construção de um modelo sequencial para

estruturação do negócio da microempresária, possibilitando à fotógrafa se apropriar de seu

negócio e trazendo estímulo para melhoria dos processos, reposicionamento estratégico e

redução dos custos.

A seguir, um quadro-resumo do projeto, fazendo conexão dos resultados alcançados com cada

um dos objetivos do trabalho e suas ferramentas relacionadas:

50

Fonte: Elaborado pelo autor, 2016

5. CONCLUSÕES E CONSIDERAÇÕES FINAIS

5.1. CONSIDERAÇÕES FINAIS

Com base na sequência organizada da planilha, agora é possível que a microempresária

estimule a reflexão sobre seu negócio e organize formalmente os conhecimentos empíricos,

podendo quantificar decisões subjetivas, medir a evolução do seu negócio, criar e controlar as

metas, formalizando seu trabalho ao melhorar os processos internos, dando base para

melhoria dos processos, reposicionamento estratégico e redução dos custos a partir de planos

de ação incluídos na própria planilha, e controle financeiro.

Em um segmento de mercado em que ainda não pode ser considerado maduro, com esta

organização e planejamento, é possível conseguir melhor posicionamento no mercado e

melhorar a eficiência nos processos, garantindo boa competitividade.

5.2. RESPOSTAS ÀS QUESTÕES DA PESQUISA

1) Analisar o posicionamento no mercado da fotógrafa atualmente, bem como suas

potencialidades, a concorrência, os pontos fracos, outras ameaças, os problemas

específicos da sua região de atuação.

Com base na aplicação da Análise das 5 Forças de Porter e da Análise SWOT em seu

negócio, é possível diagnosticar as ameaças externas, e se apropriar de suas forças,