Uso das Informações de Custos na Tomada de de Preços · destinadas à venda, deduzindo-se o...

16

Profº Ms.José R. de Castro Uso das Informações de Custos na Tomada de de Preços Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender 1. Explicar a formação do preço de venda. 1. Estratégias de preços Competitivos 2. Cálculo do preço de Venda 3. Ciclo de vida do produto 4. Cálculo do Preço de Venda através do- Markup

Transcript of Uso das Informações de Custos na Tomada de de Preços · destinadas à venda, deduzindo-se o...

Profº Ms.José R. de Castro

Uso das Informações de Custos na Tomada de de Preços

Objetivos de aprendizagem:

Depois de ler e discutir este tópico você

será capaz entender

1. Explicar a formação do preço de venda.

1. Estratégias de preços Competitivos

2. Cálculo do preço de Venda

3. Ciclo de vida do produto

4. Cálculo do Preço de Venda através do- Markup

2 Prof. Ms. José R. de Castro

•Cada vez mais, nossos clientes estão pesquisando preços e

procurando qualidade, tanto dos produtos quanto do atendimento.

•O Preço dos produtos pode ser formados por 3 método diferentes:

1.A partir da multiplicação de um fator de remarcação sobre os custos

(Mark up)

2.A partir dos preços praticados pelo mercado

3.A partir de análise mais apuradas de percepção de atributos de seu

produto/serviço, valorizados pelo consumidor.

Formação do Preço de Venda

3 Prof. Ms. José R. de Castro3

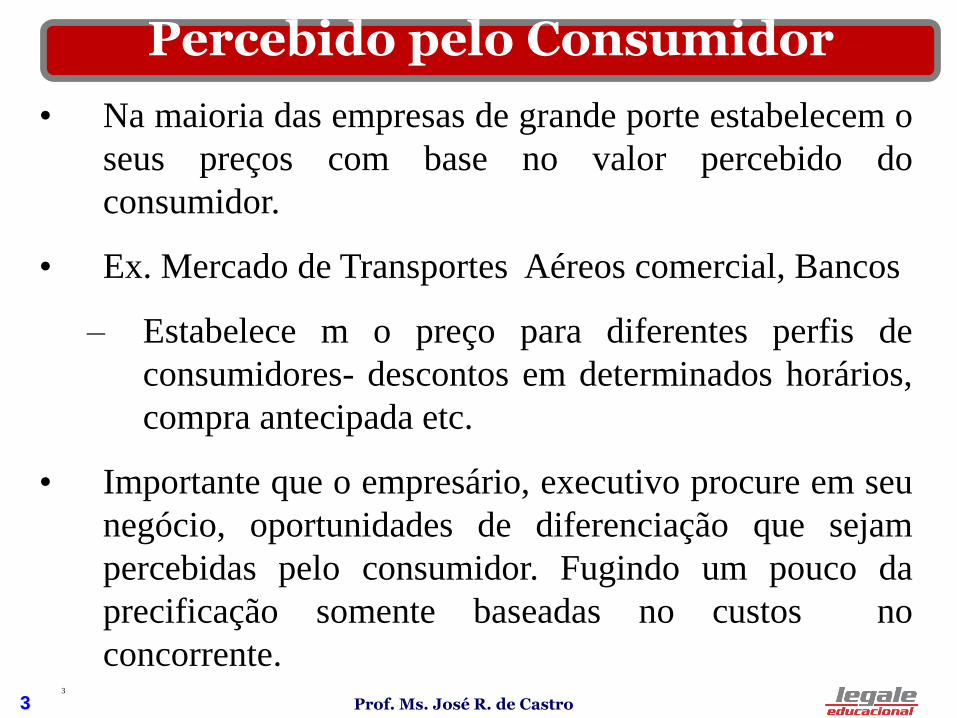

• Na maioria das empresas de grande porte estabelecem o

seus preços com base no valor percebido do

consumidor.

• Ex. Mercado de Transportes Aéreos comercial, Bancos

– Estabelece m o preço para diferentes perfis de

consumidores- descontos em determinados horários,

compra antecipada etc.

• Importante que o empresário, executivo procure em seu

negócio, oportunidades de diferenciação que sejam

percebidas pelo consumidor. Fugindo um pouco da

precificação somente baseadas no custos no

concorrente.

Percebido pelo Consumidor

4 Prof. Ms. José R. de Castro4

• Para calcular o PV, de um modo geral, observa-se:

– calcula-se um preço-base, utilizando-se dados interno da

empresa

– faz-se uma crítica desse preço-base à luz das características

conhecidas do mercado (preços dos concorrentes, volume

venda)

– ajusta-se o preço às condições do mercado e verificam-se os

reflexos desse novo preço sobre o lucro e demais aspectos

econômico-financeiro da empresa;

– Estudam-se outras alternativas pesquisando a relação volume

x preço, de modo a conseguir uma melhoria no lucro e;

– estabelece-se o preço mais conveniente

Cálculo do preço de Venda

5 Prof. Ms. José R. de Castro5

1. Desnatação

Envolve a fixação do preço alto no início de vida do produto. E a

medida que o tempo vai passando reduz-se o preço. Exemplos:

Produtos tecnológicos,

Cobrir investimentos de P&D e;

Produtos inovadores e os consumidores estão em dúvida quanto a seu

real valor;

2. Descontos Periódico e Randômico

periódico: desconto sistemático de forma previsível. Exemplo tarifas

telefônicas de longa distância mais baratas no final de semana.

randômico: estratégia de preços onde os descontos são oferecidos

ocasionalmente e de forma não previsível.

Estratégias de Preços Distintos

6 Prof. Ms. José R. de Castro6

1. Igualando a Estratégia da Competição

Estabelece preços iguais dos seus competidores.

Muitas empresas escolhem essa estratégia para

evitar guerra da redução-de-preços.

2. Cotar por Baixo do Preço

Muitas empresas estabelecem o preço inferiores

aos dos competidores na esperança de que

volumes elevados com baixas margens se

mostrarão mais rentáveis.

Estratégias de Preços Competitivos

7 Prof. Ms. José R. de Castro7

1. Preço de PenetraçãoEstratégia de lançar o produto com preço baixo na intenção

de estabelecer rapidamente o produto no mercado.

2. Lideres de Preços e SeguidoresEstratégia onde organizações com grande fatias de mercado

e de capacidade de produção (lideres) determinam o nível

de preço. Outras, organizações mais fracas do mesmo

segmento (seguidores), irão segui-lo.

3. Preço Inflacionário

Esses preços ocorrem quando as taxas de inflação

são elevadas

Estratégias de Preços Competitivos

8 Prof. Ms. José R. de Castro

• Quantas vezes fomos pegos de surpresa por um produto novo,

recém-lançado, e com sucesso de vendas.

• E inversamente, quantos vezes fomos surpreendidos com a

morte de um produto, até então considerado “imortal”.

–

• O Ciclo do produto pode ter 4 etapas:

1. Introdução:

2. Crescimento

3. Maturidade

4. Declínio

Ciclo de vida do produto

9 Prof. Ms. José R. de Castro

Ciclos de vida diferentes

10 Prof. Ms. José R. de Castro10

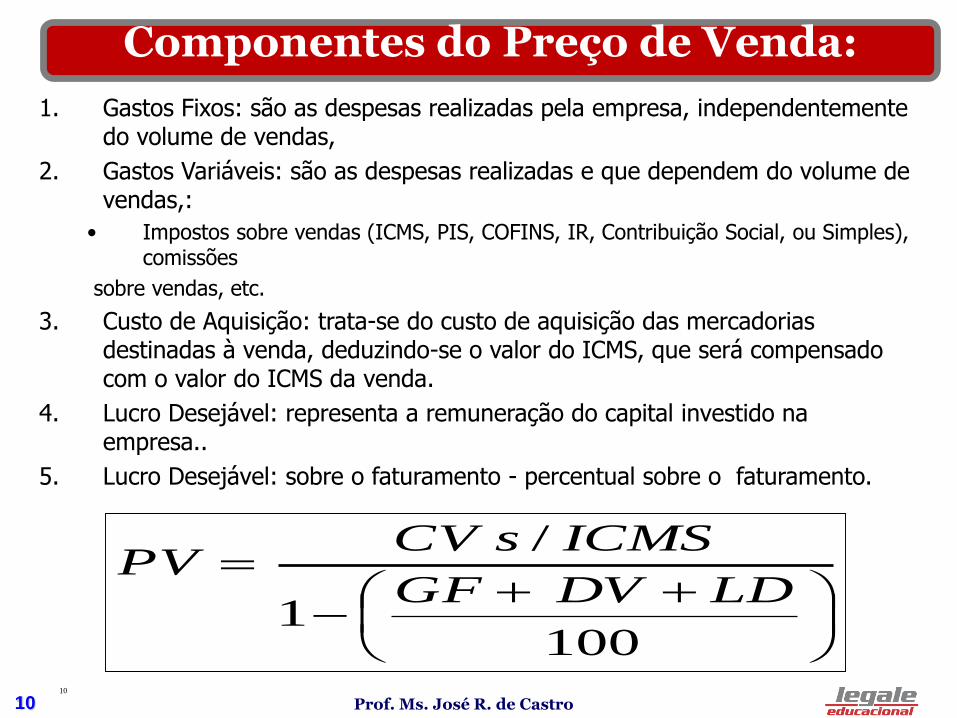

1. Gastos Fixos: são as despesas realizadas pela empresa, independentemente do volume de vendas,

2. Gastos Variáveis: são as despesas realizadas e que dependem do volume de vendas,:

• Impostos sobre vendas (ICMS, PIS, COFINS, IR, Contribuição Social, ou Simples), comissões

sobre vendas, etc.

3. Custo de Aquisição: trata-se do custo de aquisição das mercadorias destinadas à venda, deduzindo-se o valor do ICMS, que será compensado com o valor do ICMS da venda.

4. Lucro Desejável: representa a remuneração do capital investido na empresa..

5. Lucro Desejável: sobre o faturamento - percentual sobre o faturamento.

Componentes do Preço de Venda:

1001

/

LDDVGF

ICMSsCVPV

11 Prof. Ms. José R. de Castro11

Com base nas Informações abaixo da Tamborzé S/A, calcular o

Preço de Venda.

Faturamento previsto $ 30.000

Gastos fixos: representa 20% do faturamento previsto

Despesas variáveis:ICMS 18% -PIS/COFINS 5,8%- Comissões=

5%

Custo unitário de aquisição (variáveis) = $ 12,20

Investimento total= $1. 500.000

Lucro desejado sobre o faturamento= 5%

Isto posto, pede-se Calular o Preço de venda, Margem de

Contribuição e montar a DRE.

Cálculo do Preço de Venda:

12 Prof. Ms. José R. de Castro12

• markup e um índice que aplicado ao custo do produto para

formação do preço de venda.

• O índice cobre os impostos e taxas (ICMS. PIS/COFINS ) aplicadas sobre

vendas, as despesas administrativas fixas, as despesas de vendas

fixas, os custos indiretos de fabricação e o lucro.

• FÓRMULAS:

divisorMkdormultiplicaMk

desejadoLucroFixasDcomissõespostosVariáveisDdivisorMk

%100

./Im.%100

dormultiplicaMkVariáveisCustosoudivisorMk

VariáveisCustosVendadeeço Pr

Cálculo do Preço de Venda através do- Markup

13 Prof. Ms. José R. de Castro13

B) Despesas Variáveis (Impostos e Taxas

sobre vendas:

ICMS 18%

PIS 0,65%

COFINS 3,%

Comissão sobre venda 3%

Total 24,65%

C) Custos/despesas fixas// lucro

desejado

Despesas adm.... fixas 3%

despesas de vendas fixas 4%

Custos indiretos 6%

Lucro desejado 18%

Total 31%

A) Custos Variáveis:

Matéria- prima $ 350,00 Mão-de-obra direta $ 250,00

De acordo com as informações da Cia Markapiana calcular o

Preço de venda com base no markup divisor e multiplicador

Cálculo do Preço de Venda através do- Markup

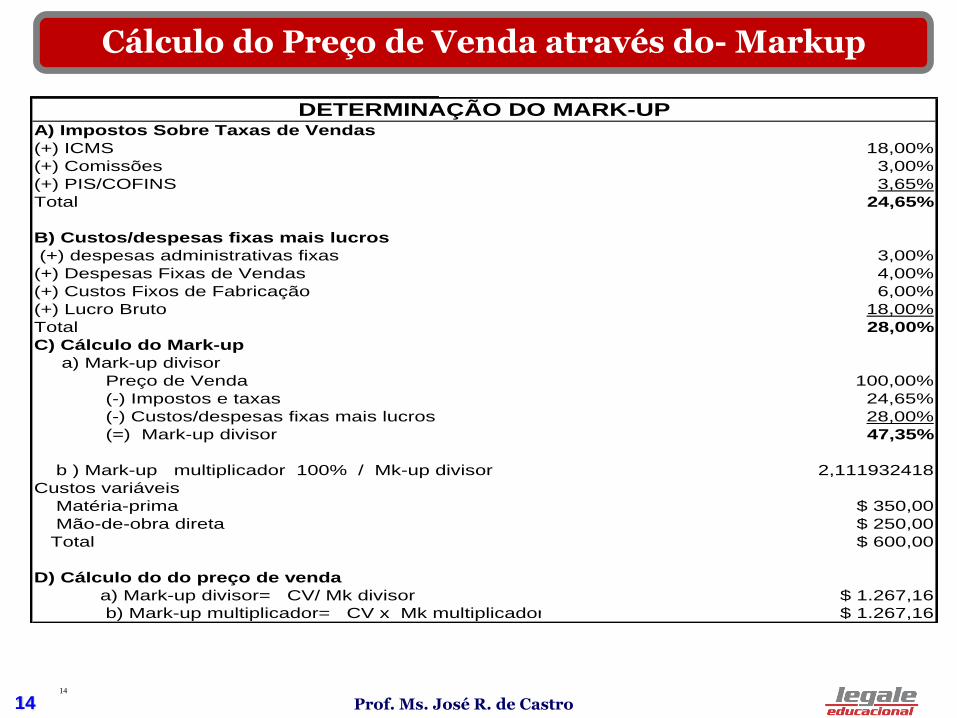

14 Prof. Ms. José R. de Castro14

A) Impostos Sobre Taxas de Vendas

(+) ICMS 18,00%

(+) Comissões 3,00%

(+) PIS/COFINS 3,65%

Total 24,65%

B) Custos/despesas fixas mais lucros

(+) despesas administrativas fixas 3,00%

(+) Despesas Fixas de Vendas 4,00%

(+) Custos Fixos de Fabricação 6,00%

(+) Lucro Bruto 18,00%

Total 28,00%

C) Cálculo do Mark-up

a) Mark-up divisor

Preço de Venda 100,00%

(-) Impostos e taxas 24,65%

(-) Custos/despesas fixas mais lucros 28,00%

(=) Mark-up divisor 47,35%

b ) Mark-up multiplicador 100% / Mk-up divisor 2,111932418

Custos variáveis

Matéria-prima $ 350,00

Mão-de-obra direta $ 250,00

Total $ 600,00

D) Cálculo do do preço de venda

a) Mark-up divisor= CV/ Mk divisor $ 1.267,16

b) Mark-up multiplicador= CV x Mk multiplicador $ 1.267,16

DETERMINAÇÃO DO MARK-UPNo quadro abaixo, têm-se um total de horas apontadas por O próximo passo será calcular, para cada departamento produtivo, a Como demonstrado, percebe-se certa igualdade nos valores A seguir, apura-se o custo de produção do período para os O processo de departamentalizado permitiu à empresa uma

Cálculo do Preço de Venda através do- Markup

15 Prof. Ms. José R. de Castro15

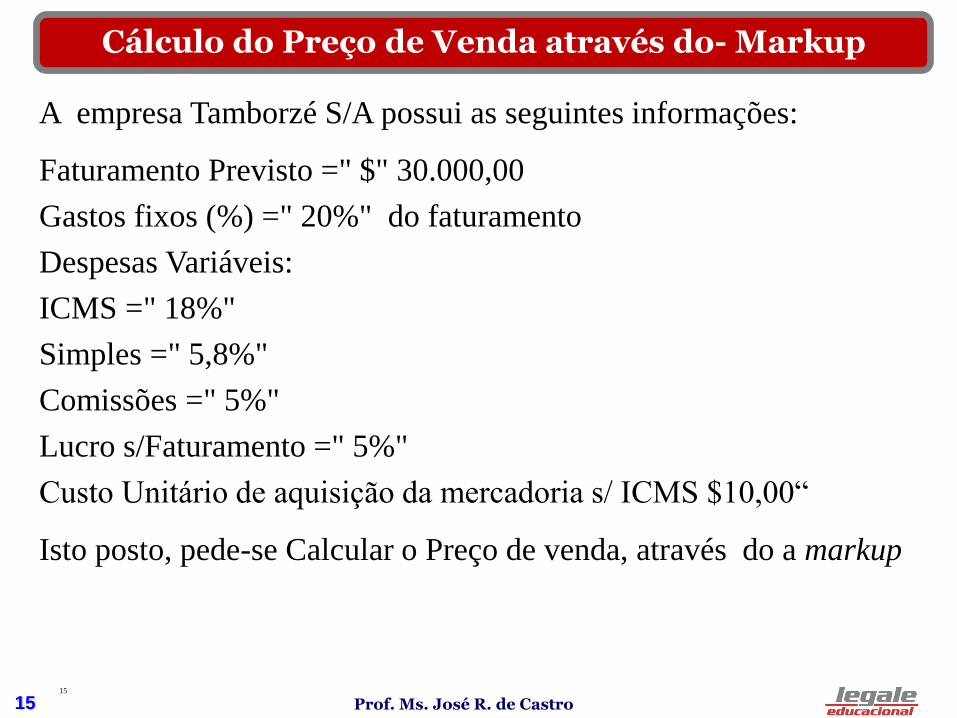

A empresa Tamborzé S/A possui as seguintes informações:

Faturamento Previsto =" $" 30.000,00

Gastos fixos (%) =" 20%" do faturamento

Despesas Variáveis:

ICMS =" 18%"

Simples =" 5,8%"

Comissões =" 5%"

Lucro s/Faturamento =" 5%"

Custo Unitário de aquisição da mercadoria s/ ICMS $10,00“

Isto posto, pede-se Calcular o Preço de venda, através do a markup

Cálculo do Preço de Venda através do- Markup

16 Prof. Ms. José R. de Castro16

Esse método se baseia na aplicação de todos os custos do

produto e despesas de vendas e operacionais acrescido da

margem de lucro. Como, por exemplo

De acordo com a estrutura de gastos da Organização Tamborzé

S/A pede-se calcular o PV com uma margem de 35% sobre os

gastos antes do IR e CS.

Matérias-primas 25,00

Mão-de-obra direta 6,00

Custos Indiretos de produção 11,00

Total dos Custos de Produção 42,00

Despesas de Vendas 7,00

Total Custos de Produção e vendas 49.00

Cálculo do PV Baseado no Método de Custo Pleno