Valores Extremos Multivariados mediante R-vines · Gaussiana Student Clayton. Copulas param´...

41

Valores Extremos Multivariados mediante R-vines Leonardo Moreno II Jornadas LPE-MAREN La Paloma, Rocha, 2014

Transcript of Valores Extremos Multivariados mediante R-vines · Gaussiana Student Clayton. Copulas param´...

Valores Extremos Multivariados mediante R-vines

Leonardo Moreno

II Jornadas LPE-MAREN

La Paloma, Rocha, 2014

Esquema:

Eventos extremos

El Problema

Una idea de Copulas

Regular Vines

Estimacion y Predicciones

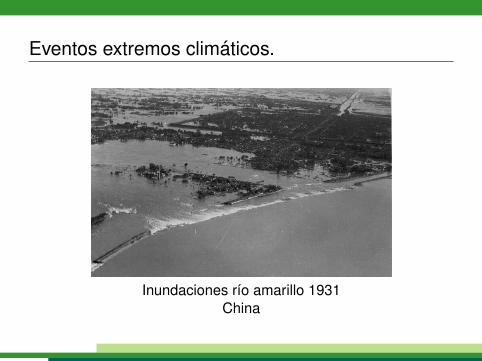

Eventos extremos climaticos.

Inundaciones rıo amarillo 1931China

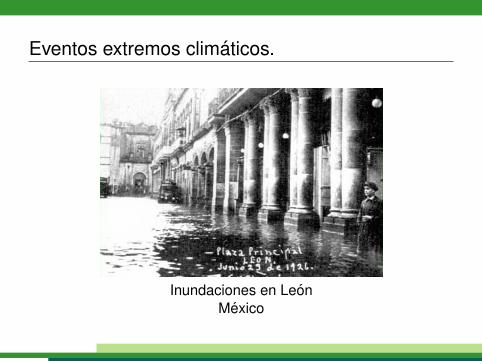

Eventos extremos climaticos.

Inundaciones en LeonMexico

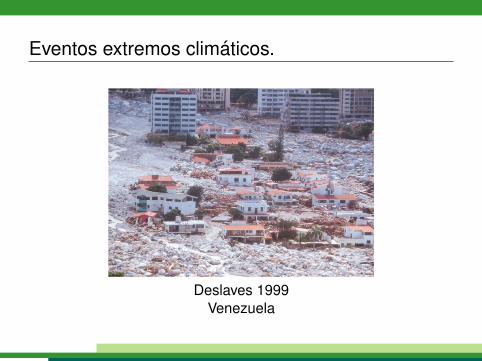

Eventos extremos climaticos.

Deslaves 1999Venezuela

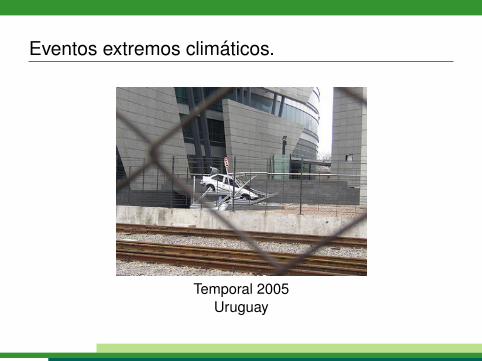

Eventos extremos climaticos.

Temporal 2005Uruguay

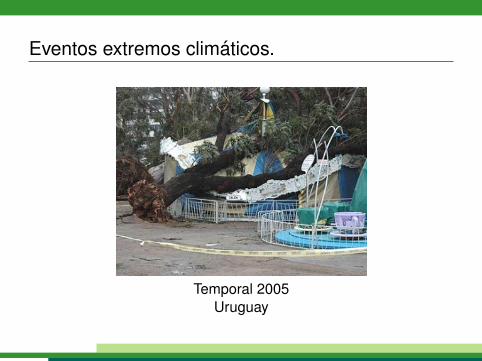

Eventos extremos climaticos.

Temporal 2005Uruguay

Eventos extremos

¿Es posible predecir determinadoseventos extremos?

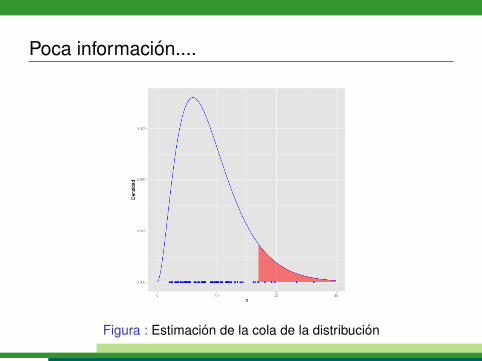

Poca informacion....

Figura : Estimacion de la cola de la distribucion

Una Aplicacion: LLuvias Extremas en Guanajuato

Una Aplicacion: LLuvias Extremas en Guanajuato

volver

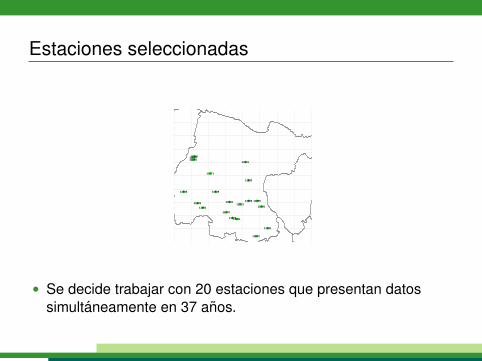

Estaciones seleccionadas

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

11001

11002

1100311005

11006

1100911013

11020

11021

11028

11031

11033

11036

11040

11051

11052

11071

11072

11079

11095

• Se decide trabajar con 20 estaciones que presentan datossimultaneamente en 37 anos.

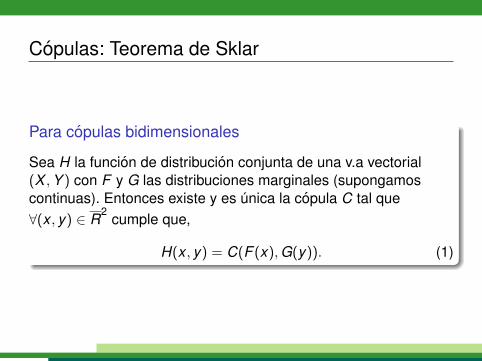

Copulas: Teorema de Sklar

Para copulas bidimensionales

Sea H la funcion de distribucion conjunta de una v.a vectorial(X ,Y ) con F y G las distribuciones marginales (supongamoscontinuas). Entonces existe y es unica la copula C tal que∀(x , y) ∈ R

2cumple que,

H(x , y) = C(F (x),G(y)). (1)

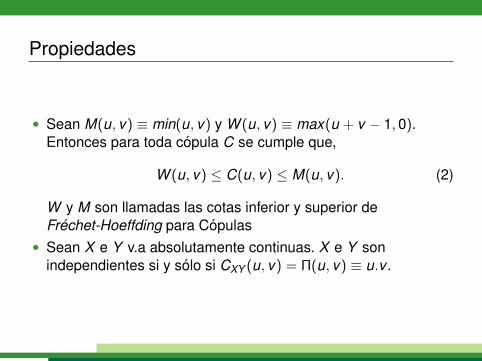

Propiedades

• Sean M(u, v) ≡ min(u, v) y W (u, v) ≡ max(u + v − 1,0).Entonces para toda copula C se cumple que,

W (u, v) ≤ C(u, v) ≤ M(u, v). (2)

W y M son llamadas las cotas inferior y superior deFrechet-Hoeffding para Copulas

• Sean X e Y v.a absolutamente continuas. X e Y sonindependientes si y solo si CXY (u, v) = Π(u, v) ≡ u.v .

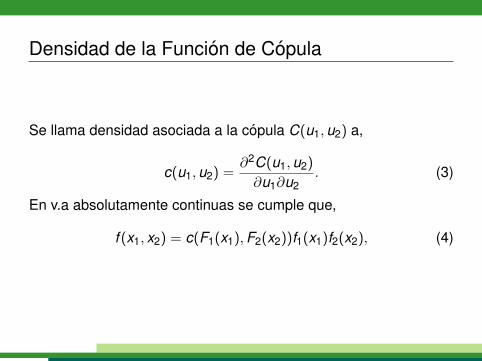

Densidad de la Funcion de Copula

Se llama densidad asociada a la copula C(u1,u2) a,

c(u1,u2) =∂2C(u1,u2)

∂u1∂u2. (3)

En v.a absolutamente continuas se cumple que,

f (x1, x2) = c(F1(x1),F2(x2))f1(x1)f2(x2), (4)

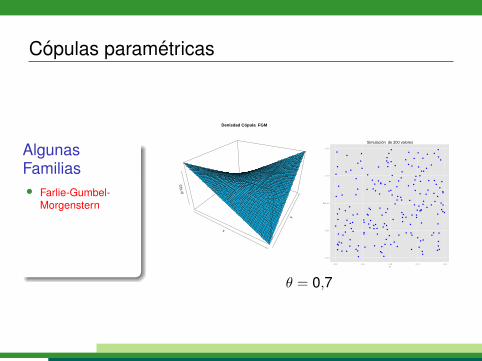

Copulas parametricas

AlgunasFamilias

• Farlie-Gumbel-Morgenstern

• Gaussiana

• Student

• Clayton

Copulas parametricas

AlgunasFamilias

• Farlie-Gumbel-Morgenstern

• Gaussiana

• Student

• Clayton

Copulas parametricas

AlgunasFamilias• Farlie-Gumbel-

Morgenstern

• Gaussiana

• Student

• Clayton

x

y

C(u,v)

Denisdad Cópula FGM

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

0.00

0.25

0.50

0.75

1.00

0.00 0.25 0.50 0.75 1.00x

y

Simulación de 200 valores

θ = 0,7

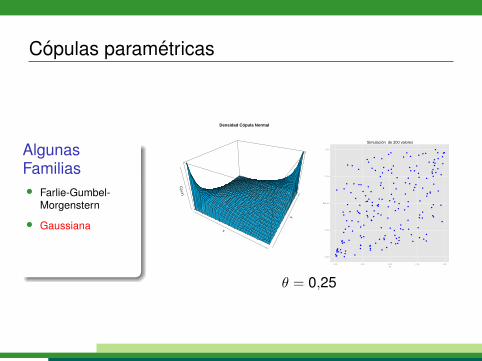

Copulas parametricas

AlgunasFamilias• Farlie-Gumbel-

Morgenstern

• Gaussiana

• Student

• Clayton

x

y

C(u,v)

Densidad Cópula Normal

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

0.00

0.25

0.50

0.75

1.00

0.00 0.25 0.50 0.75 1.00x

y

Simulación de 200 valores

θ = 0,25

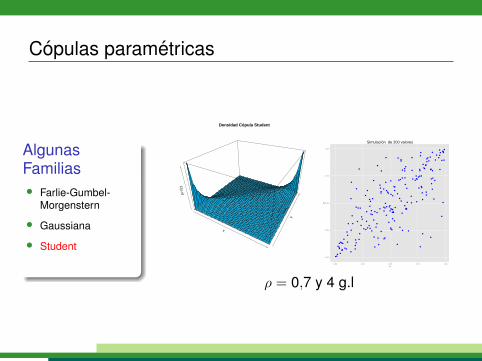

Copulas parametricas

AlgunasFamilias• Farlie-Gumbel-

Morgenstern

• Gaussiana

• Student

• Clayton

x

y

C(u,v)

Densidad Cópula Student

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

0.00

0.25

0.50

0.75

1.00

0.00 0.25 0.50 0.75 1.00x

y

Simulación de 200 valores

ρ = 0,7 y 4 g.l

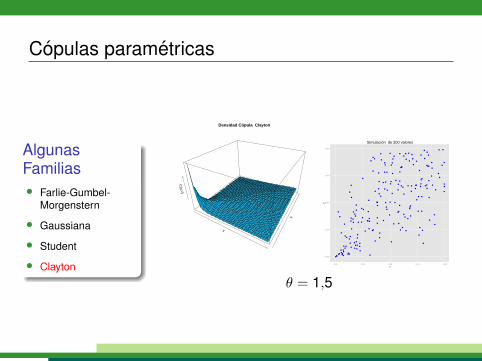

Copulas parametricas

AlgunasFamilias• Farlie-Gumbel-

Morgenstern

• Gaussiana

• Student

• Clayton

x

y

C(u,v)

Densidad Cópula Clayton

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

● ●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

0.00

0.25

0.50

0.75

1.00

0.00 0.25 0.50 0.75 1.00x

y

Simulación de 200 valores

θ = 1,5

Copulas Extremas

AlgunasFamilias

• Gumbel-Hougaard

• Galambos

• Husler-Reiss

• t-Extremal

Copulas Extremas

AlgunasFamilias

• Gumbel-Hougaard

• Galambos

• Husler-Reiss

• t-Extremal

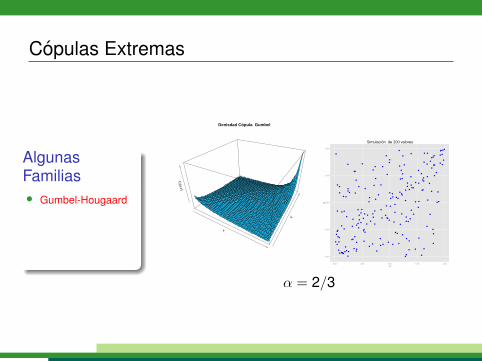

Copulas Extremas

AlgunasFamilias• Gumbel-Hougaard

• Galambos

• Husler-Reiss

• t-Extremal

x

y

C(u,v)

Denisdad Cópula Gumbel

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

0.00

0.25

0.50

0.75

1.00

0.00 0.25 0.50 0.75 1.00x

y

Simulación de 200 valores

α = 2/3

Copulas Extremas

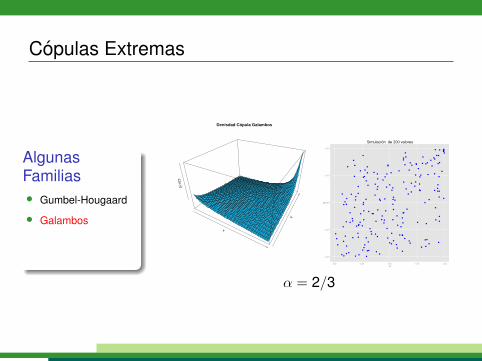

AlgunasFamilias• Gumbel-Hougaard

• Galambos

• Husler-Reiss

• t-Extremal

x

y

C(u,v)

Denisdad Cópula Galambos

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

0.00

0.25

0.50

0.75

1.00

0.00 0.25 0.50 0.75 1.00x

y

Simulación de 200 valores

α = 2/3

Copulas Extremas

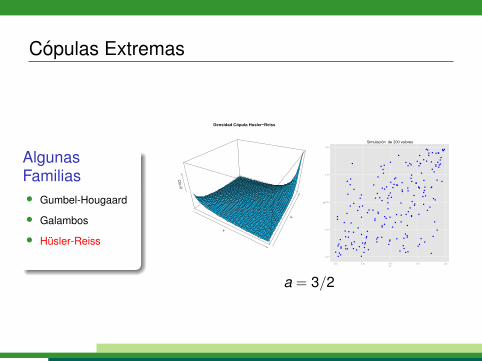

AlgunasFamilias• Gumbel-Hougaard

• Galambos

• Husler-Reiss

• t-Extremal

x

y

C(u,v)

Densidad Cópula Husler−Reiss

●

●●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

0.00

0.25

0.50

0.75

1.00

0.00 0.25 0.50 0.75 1.00x

y

Simulación de 200 valores

a = 3/2

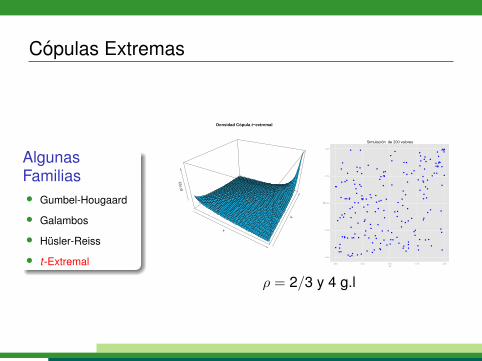

Copulas Extremas

AlgunasFamilias• Gumbel-Hougaard

• Galambos

• Husler-Reiss

• t-Extremal

x

y

C(u,v)

Densidad Cópula t−extremal

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

0.00

0.25

0.50

0.75

1.00

0.00 0.25 0.50 0.75 1.00x

y

Simulación de 200 valores

ρ = 2/3 y 4 g.l

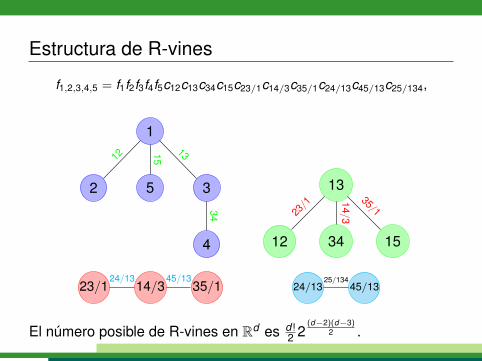

Estructura de R-vines

f1,2,3,4,5 = f1f2f3f4f5c12c13c34c15c23/1c14/3c35/1c24/13c45/13c25/134,

1

2

12

5

15

3

434

13

13

12

23/1

34

14/3

15

35/1

23/1 14/3 35/145/1324/13

24/13 45/1325/134

El numero posible de R-vines en Rd es d!2 2

(d−2)(d−3)2 .

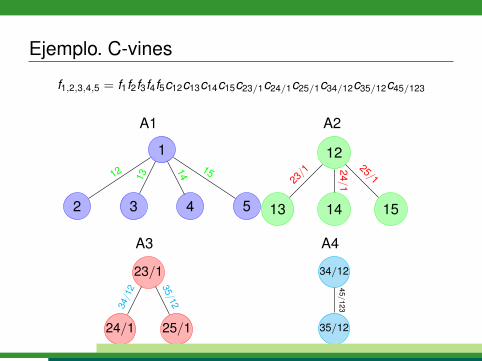

Ejemplo. C-vines

f1,2,3,4,5 = f1f2f3f4f5c12c13c14c15c23/1c24/1c25/1c34/12c35/12c45/123

A1

1

2

12

3

13

4

14

5

15

A2

12

13

23/1

14

24/1

15

25/1

A3

23/1

24/1

34/1

2

25/135/12

A4

34/12

35/12

45/123

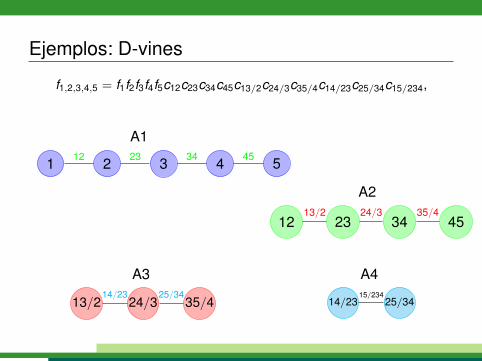

Ejemplos: D-vines

f1,2,3,4,5 = f1f2f3f4f5c12c23c34c45c13/2c24/3c35/4c14/23c25/34c15/234,

A1

1 2 3 4 545342312

A2

12 23 34 4535/424/313/2

A3

13/2 24/3 35/425/3414/23

A4

14/23 25/3415/234

Seleccion del Modelo

La seleccion de la copula R-vines consta de 3 pasos.

1. Seleccionar la estructura R-vines entre todas la posibles.2. Elegir las d(d − 1)/2 familias parametricas de copulas de a

pares.3. Estimar los parametros de las copulas seleccionadas.

Seleccion de la estructura R-vines

• Procedimiento secuencial introducido por Diımann,Brechmann, Czado y Kurowicka (2013), [5].

• Se elige una medida de dependencia δi,j que le asigne pesos alas aristas.

• Bajo un algoritmo (usamos Prim) adecuado se selecciona unarbol, el primero del conjunto, que maximice,∑

arsitas e={i,j}

|δi,j |

Relaciones de dependencia (δi ,j). Correlacion

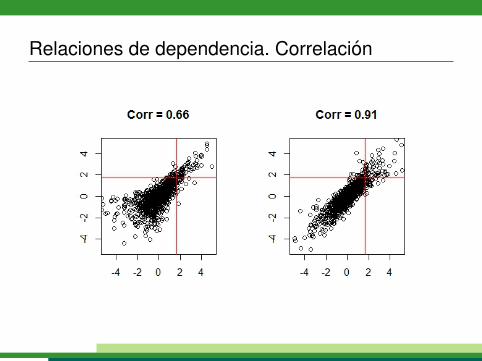

Relaciones de dependencia. Correlacion

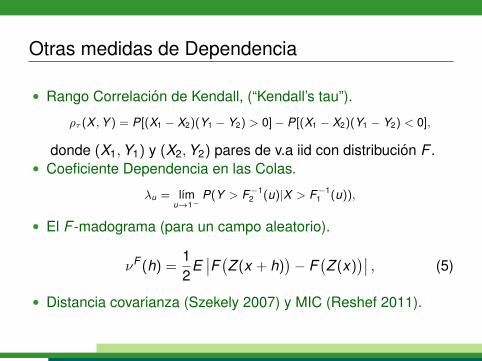

Otras medidas de Dependencia

• Rango Correlacion de Kendall, (“Kendall’s tau”).

ρτ (X ,Y ) = P[(X1 − X2)(Y1 − Y2) > 0]− P[(X1 − X2)(Y1 − Y2) < 0],

donde (X1,Y1) y (X2,Y2) pares de v.a iid con distribucion F .• Coeficiente Dependencia en las Colas.

λu = lımu→1−

P(Y > F−12 (u)|X > F−1

1 (u)),

• El F -madograma (para un campo aleatorio).

νF (h) =12

E∣∣F(Z (x + h)

)− F

(Z (x)

)∣∣ , (5)

• Distancia covarianza (Szekely 2007) y MIC (Reshef 2011).

Seleccion de Familias.

• Luego de elegida la estructura se seleccionan las familias decopulas bidimensionales y se estiman los parametros de cadacopula por maxima verosimilitud.

• El metodo de simplificacion, que consiste en considerarcopulas de una sola familia, y truncamiento, suponer que apartir de cierto nivel las copulas son independientes, fueronintroducidos por Brechmann, Czado y Aas en el 2012, [1].

• Por ultimo se calculan las distribuciones condicionalesempıricas de forma recursiva pues. A partir de ellas se reiterael algoritmo.

Primer arbol de la R-vine (lluvioso)

ver mapa

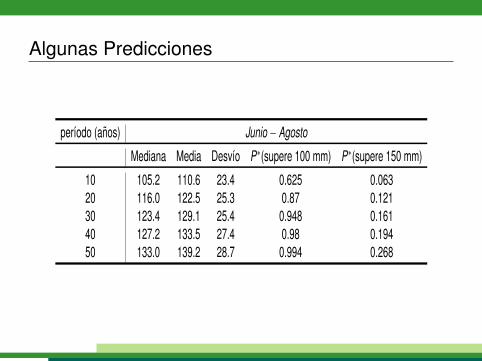

Algunas Predicciones

perıodo (anos) Junio − Agosto

Mediana Media Desvıo P∗(supere 100 mm) P∗(supere 150 mm)

10 105.2 110.6 23.4 0.625 0.06320 116.0 122.5 25.3 0.87 0.12130 123.4 129.1 25.4 0.948 0.16140 127.2 133.5 27.4 0.98 0.19450 133.0 139.2 28.7 0.994 0.268

GRACIAS!!

Referencias (1)

E.Brechmann; C. Czado; K. Aas.Truncated regular vines in high dimensions with application to financial data.Canadian Journal of Statistics, 40(1):68–85, 2012.

K. Aas; C. Czado; A. Frigessi; H. Bakken.Pair-copula constructions of multiple dependence.Insurance, Mathematics and Economics, 44:182–198, 2009.

J.F. Dissmann.Statistical inference for regular vines and application.Master’s thesis, Technische Universit at Munchen., 2010.

D. Kurowicka and R. Cooke.Uncertainty analysis with high dimensional dependence modelling.Wiley, 2006.

J. DiıMann; E. C. Brechmann; C. Czado; D. Kurowicka.Selecting and estimating regular vine copulae and application to financial returns.Computational Statistics & Data Analysis, 59:52–69, 2013.

O. Morales-Napoles.Bayesian belief nets and vines in aviation safety and other applications.PhD thesis, Technische Universiteit Delft, 2008.

Referencias (2)

R. Nelsen.An introduction to copulas.Springer-Verlag, 2006.

A. Sklar.Fonctions de repartition a n dimensions et leurs marges.Publ. Inst. Stat. Univ. Paris, 8:229–231, 1959.

R.M Cooke T. Bedford.Probability density decomposition for conditionally dependent random variables modeled by vines.Annals of Mathematics and Artificial Intelligence, 32:245–268, 2001.

H.Joe; J.J. Xu.The estimation method of inference functions for margins for multivariate models.Technical report, Department of Statistics, University of British Columbia, 1996.