Direitos humanos, valores da prática e excelência do exercício

1

LISTA 01 CONTABILIDADE GERAL

1. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) Julgue os itens que se seguem e assinale a alternativa correta. I Os usuários internos da contabilidade são os gerentes, diretores, administradores e colaboradores; e os usuários externos são os acionistas, instituições financeiras, fornecedores, governo e sindicatos. II As funções da contabilidade são as de coleta de dados, registro dos dados e elaboração de relatórios e as técnicas utilizadas no trabalho são a escrituração contábil, a elaboração das demonstrações contábeis, a auditoria e a análise das demonstrações contábeis. III As contas classificam-se em patrimoniais e de resultado. As contas patrimoniais representam bens, direitos e obrigações da entidade e compõem o balanço patrimonial; logo, seus saldos são transferidos para os outros exercícios. As contas de resultado registram as operações que envolvem receitas e despesas e seus saldos são encerrados no final do exercício, objetivando a apuração do lucro ou do prejuízo do período. Esse resultado será transferido para o balanço patrimonial, procedimento que caracteriza o seu fechamento. (A) Nenhum item está certo. (B) Apenas o item I está certo. (C) Apenas o item II está certo. (D) Apenas o item III está certo. (E) Todos os itens estão certos.

2. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) Com relação aos conceitos, objetivos e finalidades da contabilidade, julgue os itens subsequentes e assinale a alternativa correta. I No início da civilização já se observava a função da contabilidade, ou seja, avaliar os acréscimos ou decréscimos da criação de rebanho, utilizando-se, para tal, um monte de pedrinhas para estabelecer a correspondência entre elas e as ovelhas. Ao comparar o monte de pedrinhas de cada período, o pastor observava se havia obtido lucro ou prejuízo em suas atividades, tudo isso há 4000 anos antes de Cristo. II Em 1949, o Frei Luca Pacioli escreveu a primeira literatura contábil relevante, consolidando o método das partidas dobradas, expressando a causa e o efeito do fenômeno patrimonial com os termos “débito” e “crédito”. III Contabilidade é a ciência social que estuda e controla o patrimônio das entidades, mediante o registro dos dados, com a finalidade de oferecer informações sobre sua composição e suas variações. De acordo com a Deliberação da Comissão de

Valores Mobiliários (CVM) nº 29, a contabilidade é e deve ser um instrumento gerencial de tomada de decisão. (A) Nenhum item está certo. (B) Apenas o item I está certo. (C) Apenas o item II está certo. (D) Apenas o item III está certo. (E) Todos os itens estão certos.

3. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) É o conjunto de bens, direitos e obrigações avaliáveis em moeda e vinculados a uma entidade pela propriedade, por cessão ou a qualquer título. Os bens podem ser definidos como itens avaliados em moeda e são capazes de satisfazer às necessidades das entidades, sejam essas pessoas físicas ou jurídicas. Os direitos são os valores a receber de terceiros; gerados por meio de operações da entidade, e as obrigações representam as dívidas que a entidade contrata junto a terceiros. Tais informações relacionam-se ao conceito de (A) patrimônio. (B) propriedade. (C) propriedade geral. (D) ativo total. (E) ativo parcial.

4. (UNIVERSA - CEB CONTADOR 2010) Com relação ao patrimônio, quando o resultado da operação bens + direitos - obrigações é negativo, convenciona-se denominá-la (A) passivo desfavorável. (B) passivo nulo. (C) passivo a descoberto. (D) ativo nulo. (E) ativo desfavorável

5. (UNIVERSA - IPHAN CONTABILIDADE 2009) Assinale a alternativa que indica situação patrimonial inconcebível. (A) Situação Líquida igual ao Ativo (B) Situação Líquida maior que o Ativo (C) Situação Líquida menor que o Ativo (D) Situação Líquida maior que o Passivo Exigível (E) Situação Líquida menor que o Passivo Exigível

6. (UNIVERSA - IPHAN CONTABILIDADE 2009) Considere o quadro a seguir onde os valores são dados em reais.

2

De acordo com a Teoria das Equações do Patrimônio, assinale a alternativa correta. (A) A empresa A revela Situação Líquida negativa. (B) A empresa B revela Situação Líquida negativa de R$ 200,00. (C) A empresa C revela Situação Líquida negativa de R$ 100,00. (D) A empresa C revela Situação Líquida positiva de R$ 200,00. (E) A empresa A revela Situação Líquida positiva igual a R$ 400,00. 7. (UNIVERSA - CEB CONTADOR 2010) Assinale a alternativa que apresenta o aspecto que caracteriza-se pela natureza dos elementos que compõem o patrimônio, tais como dinheiro, valores a receber ou a pagar, máquinas, estoques de materiais ou mercadorias. (A) Qualitativo. (B) Quantitativo. (C) Gerativo. (D) Rotativo. (E) Rotativo e gerativo.

8. (UNIVERSA - IPHAN CONTABILIDADE 2009) Classifique as contas abaixo relacionadas, quanto à natureza e quanto ao saldo, assinalando a seguir a alternativa correta.

A relação acima contém (A) quatro contas patrimoniais e seis de resultado, sendo cinco de saldo devedor e cinco de saldo credor. (B) cinco contas patrimoniais e cinco de resultado, sendo cinco de saldo devedor e cinco de saldo credor. (C) seis contas patrimoniais e quatro de resultado, sendo seis de saldo devedor e quatro de saldo credor. (D) cinco contas patrimoniais e cinco de resultado, sendo quatro de saldo devedor e seis de saldo credor. (E) seis contas patrimoniais e quatro de resultado, sendo cinco contas de saldo devedor e cinco de saldo credor. 9. (UNIVERSA - IPHAN CONTABILIDADE 2009) As primeiras operações da empresa Alfa Ltda foram:

12.1.X2 Integralização, em moeda corrente, do capital social de R$ 50.000,00;

13.1.X2 Pagamento de R$ 2.000,00 à vista referente à despesa com a constituição da empresa;

15.1.X2 Aquisição de uma loja por R$ 90.000,00 sendo R$ 20.000,00 em dinheiro e R$ 70.000,00 para pagamento em 15.4.X2;

24.1.X2 Compra de móveis e utensílios, à vista, por R$ 20.000,00;

29.1.X2 Compra, a prazo, de mercadorias para revenda, no montante de R$ 200.000,00.

No balancete levantado após a última operação, o somatório dos saldos devedores das contas, em reais, é igual a (A) 300.000,00. (B) 318.000,00. (C) 320.000,00. (D) 322.000,00. (E) 360.000,00.

10. (UNIVERSA - IPHAN CONTABILIDADE 2009) O Patrimônio da Empresa X é constituído, em reais, por: Máquinas – 600,00; Nota Promissória de sua emissão – 500,00; Duplicata de seu aceite – 1.500,00; Fornecedores – 400,00; Estoques – 3.000,00; Bancos – 200,00; Caixa – 100,00. Sabendo-se que o lucro corresponde a 20% do capital de terceiros, o valor do Capital Social, em reais, é (A) 1.500,00. (B) 1.020,00. (C) 3.900,00. (D) 480,00. (E) 2.400,00.

11. (UNIVERSA - PROFESSOR DE EDUCAÇÃO BASICA CONTABILIDADE 2010) Antes do fechamento do balanço patrimonial, o balancete de certa empresa apresentava os seguintes saldos

Capital social: R$ 300.000,00;

Estoque de mercadorias para revenda: R$ 900.000,00;

Outros ativos: R$ 580.000,00;

Outros passivos: R$ 900.000,00;

Despesa do exercício: R$ 650.000,00.

Com base nessas informações, para fechamento do balanço

patrimonial

(A) a receita do período deve ser de R$ 930.000,00; (B) o resultado do exercício deve ser de R$ 180.000,00; (C) a conta lucros acumulados deve ter saldo igual a R$ 180.000,00; (D) o passivo deve ter saldo credor de R$ 900.000,00; (E) o ativo deve ter saldo devedor de R$ 900.000,00.

3

12. (UNIVERSA - SEJUS/DF ESPECIALISTA EM ASISTÊNCIA SOCIAL CONTABILIDADE 2010) A empresa Vende Fácil Ltda. levantou seu balancete de verificação no encerramento do exercício, encontrando as seguintes contas e valores: Receitas de vendas R$ 20.000,00 CMV R$ 6.000,00 Despesa de depreciação R$ 6.000,00 Depreciação acumulada R$ 12.000,00 Caixa R$ 10.000,00 Estoques R$ 14.000,00 Salários a pagar R$ 4.000,00 Veículos R$ 30.000,00 Patrimônio líquido R$ 34.000,00 Considerando que o contador se esqueceu de listar uma conta, a soma dos saldos credores é de (A) R$ 136.000,00. (B) R$ 70.000,00. (C) R$ 66.000,00. (D) R$ 50.000,00. (E) R$ 46.000,00.

13. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) Assinale a alternativa que representa a integralização do capital social da companhia em espécie. (A) aumento do passivo de terceiros e aumento do patrimônio líquido. (B) aumento do ativo e do patrimônio líquido. (C) aumento do ativo e diminuição do passivo. (D) aumento do ativo e diminuição do patrimônio líquido. (E) as alternativas B e C estão corretas.

14. (UNIVERSA - PROFESSOR DE EDUCAÇÃO BASICA CONTABILIDADE 2010) De acordo com o balancete de verificação responda qual o resultado do exercício. Débito Caixa 50.000,00 Despesas pagas antecipadamente 100.000,00 Despesas operacionais 150.000,00 Despesas Diferidas 200.000,00 Crédito Amortizações acumuladas 50.000,00 Capital social 100.000,00 Provisão para crédito de liquidação duvidosa 150.000,00 Receita de venda 200.000,00 Diante do exposto, pode-se afirmar que o resultado do período é de: (A) lucro de R$ 50.000,00.

(B) prejuízo de R$ 150.000,00. (C) lucro de R$ 150.000,00. (D) prejuízo de R$ 200.000,00. (E) resultado do período igual a ZERO.

CONTA SALDOS EM R$

Caixa 120.000,00

Banco conta-movimento 800.000,00

Fornecedores 200.000,00

Provisão para crédito de liquidação duvidosa 20.000,00

Capital 100.000,00

Reservas 50.000,00

Contas a receber 200.000,00

Depreciação acumulada 10.000,00

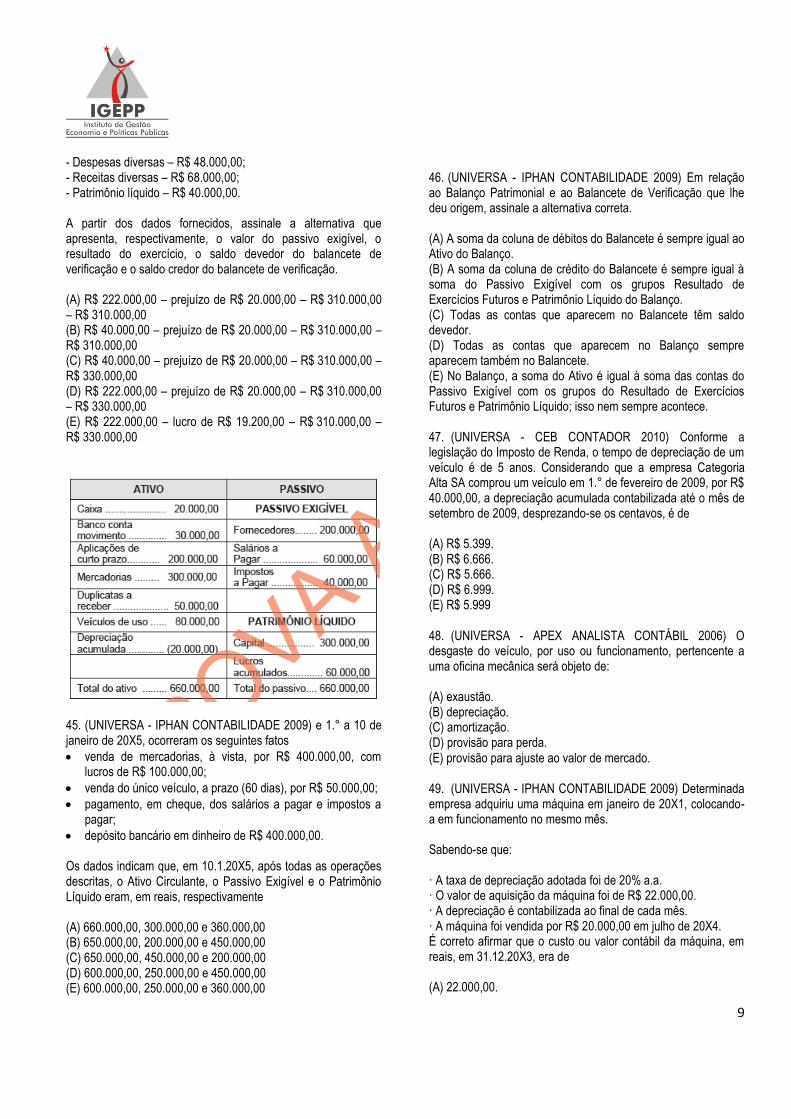

Veículos 20.000,00

Empréstimos de curto prazo 60.000,00

Estoques de mercadorias 400.000,00

Receita com vendas 200.000,00

15. (UNIVERSA - PROFESSOR DE EDUCAÇÃO BASICA CONTABILIDADE 2010) Considerando as informações contábeis acima, é correto afirmar que (A) Os passivos não relacionados somam R$ 1.100.000,00;

(B) O resultado do exercício é prejuízo de R$ 200.000,00;

(C) O resultado do exercício é lucro de R$ 200.000,00;

(D) O valor do ativo é de R$ 1.570.000,00;

(E) O total das contas de ativo é de R$ 610.000,00.

16. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) Assinale a alternativa que contém apenas contas que apareceriam num balanço patrimonial. (A) Despesas pagas antecipadamente, ações em tesouraria, despesas financeiras. (B) Despesas pagas antecipadamente, despesas com depreciação, provisão para crédito de liquidação duvidosa (C) despesas com pessoal, custo da mercadoria vendida, provisão para crédito de liquidação duvidosa. (D) devolução de mercadoria, ações em tesouraria, provisão para crédito de liquidação duvidosa (E) Ajuste a valor de mercado, despesas pagas antecipadamente, ações em tesouraria. 17. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) Em 31 de dezembro de 2009, uma empresa apresentou os seguintes saldos contábeis: - Caixa – R$ 10.000,00 - Salários – R$ 35.000,00 - Materiais diversos – R$ 5.000,00 - Veículos – R$ 20.000,00 - Receitas com vendas – R$ 48.000,00

4

- Custo das mercadorias vendidas – R$ 6.000,00 - Energia elétrica – R$ 2.000,00 - Salários a pagar – R$ 800,00 Com base nessas informações, assinale a alternativa correta. (A) A empresa apresenta prejuízo de R$ 6.000,00. (B) A empresa apresenta prejuízo de R$ 5.200,00. (C) A empresa apresenta lucro de R$ 5.200,00. (D) O valor relativo a outros passivos não relacionados na questão é de R$ 21.200,00. (E) O valor relativo a outros ativos não relacionados na questão é de R$ 21.200,00.

18. (UNIVERSA - IPHAN CONTABILIDADE 2009) No balanço de encerramento, o Patrimônio Líquido totaliza, em reais, (A) 245.000,00. (B) 240.000,00. (C) 230.000,00. (D) 220.000,00. (E) 200.000,00.

19. (UNIVERSA - IPHAN CONTABILIDADE 2009) Com os dados do quadro é correto afirmar que (A) o capital próprio é de R$ 1.300.000,00. (B) o capital de terceiros é de R$ 150.000,00. (C) o conjunto de bens disponíveis e direitos realizáveis a curto prazo é de R$ 300.000,00. (D) o capital total à disposição da empresa é de R$ 950.000,00. (E) o capital à disposição da empresa é de R$ 950.000,00. 20. (UNIVERSA - SEPLAG/DF AFC 2009) A Empresa Combra Ltda apurou um lucro líquido de R$ 40.000,00 no exercício de 2008. Este valor, somado a outros componentes do Patrimônio Líquido, resultou em R$ 160.000,00. No mesmo período, o Ativo Total registrado pela empresa foi de R$ 400.000,00. Considerando essa situação hipotética, assinale a alternativa correta. (A) Após o fechamento do balanço, o Ativo ficou maior que o Passivo em R$ 40.000,00. (B) Os recursos de terceiros totalizam no exercício de R$ 240.000,00. (C) Os recursos próprios totalizam no exercício R$ 240.000,00. (D) Após o fechamento do balanço, o Ativo ficou menor que o Passivo em R$ 40.000,00. (E) Os recursos de terceiros totalizam no exercício R$ 120.000,00.

21. (UNIVERSA - CEB CONTADOR 2010) A operação de venda de mercadorias realizada por uma empresa comercial, pela qual se obtém um lucro, provoca no patrimônio dessa empresa um fato contábil

(A) modificativo.

(B) misto ou composto.

(C) permutativo.

(D) alterativo.

(E) transformativo.

22. (UNIVERSA - IPHAN CONTABILIDADE 2009) Correlacione a primeira coluna de acordo com a segunda e assinale a

5

alternativa que apresenta a sequência numérica obtida de cima para baixo. (1) Permutativo ( ) venda com lucro

(2)Modificativo aumentativo ( ) venda com prejuízo

(3)Modificativo diminutivo ( ) venda sem lucro e sem

prejuízo

(4) Misto aumentativo ( ) aumento de capital efetuado,pelos sócios, em dinheiro

(5) Misto diminutivo ( ) despesas de salários

(A) 4, 5, 1, 2 e 3 (B) 3, 2, 1, 5 e 4 (C) 1, 2, 3, 4 e 5 (D) 5, 4, 3, 2 e 1 (E) 3, 5, 1, 4 e 2

23. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) A empresa Alfa Ltda. comprou um veículo por R$ 18.000,00, à vista, diminuindo seu caixa. Tal operação caracteriza um fato administrativo ou contábil (A) misto. (B) permutativo. (C) alternativo. (D) diminutivo. (E) aumentativo.

24. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) Analise as afirmativas e assinale a alternativa correta. I. Os fatos contábeis representam toda e qualquer operação realizada por uma empresa, cujo resultado afeta o patrimônio da mesma. II. Compra à vista de mercadoria representa um fato contábilmodificativo aumentativo. III. Os fatos contábeis modificativos são aquelas operações envolvendo duas contas patrimoniais. IV. Os fatos contábeis mistos são aquelas operações que envolvem contas patrimoniais e contas de resultado, cujo resultado da operação afeta o patrimônio líquido da empresa, positiva ou negativamente. V. Pagamento de despesa com energia elétrica representa um fato contábil permutativo. (A) Apenas uma afirmativa está certa. (B) Apenas duas afirmativas estão certas. (C) Apenas três afirmativas estão certas. (D) Apenas quatro afirmativas estão certas. (E) Todas as afirmativas estão certas.

25. (UNIVERSA - PROFESSOR DE EDUCAÇÃO BASICA CONTABILIDADE 2010) Uma empresa comprou mercadorias por R$ 850.000,00 e as revendeu por R$ 1.100.000,00. Nessa operação, o lucro observado provoca no patrimônio um fato contábil (A) Permutativo (B) Permutativo composto (C) Modificativo (D) Modificativo misto (E) Misto ou composto

26. (UNIVERSA - SEPLAG/DF AFC 2009) Os atos administrativos são acontecimentos que não alteram o patrimônio de uma empresa, ao passo que os fatos contábeis são acontecimentos que provocam alterações qualitativas e (ou) quantitativas no patrimônio da empresa. Assim, é correto afirmar que (A) Os fatos contábeis permutativos provocam alterações

qualitativas, os fatos contábeis modificativos provocam

alterações quantitativas, e os fatos contábeis mistos provocam

alterações qualitativas e quantitativas.

(B) Os fatos contábeis permutativos provocam alterações

quantitativas, os fatos contábeis modificativos provocam

alterações qualitativas, e os fatos contábeis mistos provocam

alterações qualitativas e quantitativas.

(C) Os fatos contábeis permutativos provocam alterações

quantitativas, os fatos contábeis modificativos provocam

alterações qualitativas, e os fatos contábeis mistos não

provocam alterações no patrimônio.

(D) Os fatos contábeis permutativos provocam alterações

qualitativas, os fatos contábeis modificativos provocam

alterações quantitativas, e os fatos contábeis mistos não

provocam alterações do patrimônio.

(E) Os atos administrativos provocam alterações no resultado,

sem produzir, no valor patrimonial, alterações quantitativas e

qualitativas.

27. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) É a técnica que o contabilista utiliza para a execução do seu trabalho, revestida de procedimentos específicos a serem seguidos. Todo registro contábil tem como base o fato administrativo ou contábil ocorrido e o documento suporte para evidenciar (provar) o acontecimento. Esse registro é efetuado com base no método das “Partidas Dobradas”. Essas informações referem-se à técnica

6

(A) do débito e do crédito. (B) do crédito e do débito. (C) de elaboração de balanços. (D) de escrituração. (E) de elaboração de demonstrações financeiras ou contábeis. 28. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) Assinale o lançamento contábil que corresponde ao método das partidas dobradas. (A) um débito de R$ 500,00 e um crédito de R$ 1.000,00. (B) um débito de R$ 1.000,00 e um crédito de R$ 500,00. (C) um débito de R$ 1.000,00 e um crédito de R$ 1.000,00. (D) um débito de R$ 1.000,00 e um crédito de R$ 1.100,00. (E) um débito de R$ 1.100,00 e um crédito de R$ 1.000,00. 29. (APEX ANALISTA CONTÁBIL 2006) Para diminuir o saldo de uma conta retificadora do ativo é feito um lançamento: (A) a crédito em contas do ativo. (B) a débito em contas do passivo. (C) a crédito na conta retificadora do ativo. (D) a débito na conta retificadora do ativo. (E) a crédito em conta corrente. 30. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) A provisão para crédito de liquidação duvidosa é constituída para atender: (A) as possíveis devoluções de mercadorias. (B) os possíveis descontos ou abatimentos. (C) as possíveis quedas nas vendas. (D) os riscos de insolvência por parte dos clientes. (E) o risco de insolvência com os fornecedores. 31. (UNIVERSA - CEB CONTADOR 2010) Assinale a alternativa que identifica o lançamento a ser realizado, no encerramento do exercício, referente ao saldo credor da conta de provisão para créditos de liquidação duvidosa. (A) Crédito: provisão – débito: conta do ativo (B) Crédito: provisão – débito: conta de compensação (C) Débito: provisão – crédito: conta do passivo (D) Débito: provisão – crédito: conta do ativo (E) Débito: provisão – crédito: conta de resultado do exercício 32. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) Pela compra de um veículo com 20% de entrada, pagos conforme numerários disponíveis em caixa e o restante financiado, o contador de uma empresa efetuou o seguinte lançamento:

- Débito – conta veículo - Crédito – conta caixa - Crédito – financiamentos A partir dessas informações, é correto afirmar que (A) o contador efetuou um lançamento de segunda fórmula. (B) o contador efetuou um lançamento de primeira fórmula. (C) o contador efetuou um lançamento de terceira fórmula. (D) o lançamento está errado, pois não é possível debitar uma conta e creditar duas. Tal procedimento contraria o método das partidas dobradas e o balanço logicamente não vai fechar. (E) o contador efetuou um lançamento de quarta fórmula. 33. (UNIVERSA - IPHAN CONTABILIDADE 2009) Assinale a alternativa que apresenta a forma correta do lançamento de terceira fórmula, no livro Diário. (A) Local e data Diversos a Conta Credora Histórico e valor (B) Local e data Diversos a Conta Devedora Histórico e valor (C) Local e data Conta Credora a Diversos Histórico e valor (D) Local e data Conta Devedora a Diversos Histórico e valor (E) Local e data Conta Devedora a Conta Credora Histórico e valor 34. (UNIVERSA - IPHAN CONTABILIDADE 2009) Considerando que todos os históricos estão corretos, assinale a alternativa que apresenta o lançamento incorreto. (A) Caixa a Bancos conta Movimento. Valor de nosso depósito bancário n/d ..... .R$ 15.000,00 (B) Veículos a Bancos conta Movimento Nossa aquisição n/d, paga em cheque ... ...R$ 15.000,00 (C) Despesas de Juros a Caixa Para pagamento de juros n/d ................... R$15.000,00 (D) Caixa a Clientes Pelo recebimento de crédito n/d .............. R$15.000,00

7

(E) Mercadorias a Fornecedores Pela compra a prazo nesta data .............. R$15.000,00 35. (UNIVERSA - IPHAN CONTABILIDADE 2009) Os saldos das contas Caixa e Bancos no dia 1°.5.20X0 eram, respectivamente, de R$ 7.000,00 e R$ 74.000,00. Sabendo-se que, no período: - foram feitos saques em conta-corrente bancária no valor de R$ 58.000,00, em dinheiro; - foram feitos depósitos bancários no montante de R$ 50.000,00; - não foram feitos outros créditos na conta Caixa; - no dia 31.5.20X0, o saldo da conta Caixa era de R$ 15.000,00. É correto afirmar que os valores: (1) total de débitos feitos no período à conta Caixa e (2) saldo da conta Bancos eram, em 31.5.20X0, respectivamente, de (A) R$ 7.000,00 e R$ 66.000,00. (B) R$ 15.000,00 e R$ 66.000,00. (C) R$ 50.000,00 e R$ 50.000,00. (D) R$ 58.000,00 e R$ 66.000,00. (E) R$ 58.000,00 e R$ 50.000,00. 36. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) Indique o registro contábil correspondente à venda de mercadorias, no valor de R$ 25.000,00 cujo recebimento é de 30% à vista, e o restante em 60 dias. (A) D - Caixa R$ 25.000 C - Venda de Mercadorias R$ 25.000 (B) D – Caixa R$ 7.500 D - Clientes R$ 17.500 C - Venda de Mercadorias R$ 25.000 (C) D - Caixa R$ 7.500 D - Clientes R$ 7.500 D -Duplicatas a Pagar R$ 10.000 C - Venda de Mercadorias R$ 25.000 (D) D - Venda de Mercadorias R$ 25.000 C - Caixa R$ 7.500 C - Clientes R$ 17.500 (E) nenhuma das anteriores. 37. (UNIVERSA - CEB CONTADOR 2010) Assinale a alternativa que apresenta o lançamento correspondente à contabilização da folha de pagamento de salários, quando o desembolso ocorre no mês seguinte ao de competência. (A) Crédito de despesa de salário e despesas com encargos sociais e débito de salários a pagar e encargos sociais a recolher.

(B) Débito de despesa de salário e de encargos sociais a recolher e crédito de salários a pagar e despesa com encargos sociais. (C) Crédito de salários a pagar e débito de encargos sociais a recolher. (D) Débito de despesa de salário e despesas com encargos sociais e crédito de salários a pagar e encargos sociais a recolher. (E) Crédito de salários a pagar e débito de encargos sociais a recolher. 38. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) Considere as informações a seguir e assinale a alternativa correta.

Constituição da “Empresa dos Panos” com capital de R$ 60.000,00, totalmente integralizado em dinheiro.

Compra de um veículo por R$ 40.000,00, à vista;

Pagamento de aluguel, R$ 10.000,00;

Pagamento de salários, R$ 20.000,00;

Recebimento por serviços prestados a terceiros, R$ 50.000,00.

(A) O saldo da conta caixa é de R$ 40.000,00. (B) O saldo da conta caixa é de R$ 30.000,00. (C) O saldo da conta caixa é de R$ 20.000,00. (D) A empresa teve prejuízo de R$ 30.000,00. (E) A empresa teve lucro de R$ 50.000,00.

39. (UNIVERSA - IPHAN CONTABILIDADE 2009) Determinado cliente pagou duplicata de seu aceite no valor de R$ 80.000,00, adicionado de juros de mora de R$ 4.000.00. Assinale a alternativa que contém o correto lançamento contábil, considerando-se que sua liquidação foi feita por meio de cobrança bancária. (A) Diversos Duplicatas a Receber 84.000,00 Banco conta Movimento 80.000,00 Receita de Juros 4.000,00 (B) Bancos conta Movimento 84.000,00 a Diversos Duplicatas a Receber 80.000,00 A Receita de Juros 4.000,00 (C) Duplicatas a Receber 84.000,00 a Diversos a Bancos conta Movimento 80.000,00 a Receita de Juros 4.000,00 (D) Diversos a Bancos conta Movimento 84.000,00 Duplicatas a Receber 80.000,00 Receita de Juros 4.000,00

8

(E) Duplicatas a Receber 84.000,00 a Diversos a Duplicatas Descontadas 80.000,00 a Receita de Juros 4.000,00

40. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) No recebimento em espécie de uma Duplicata com desconto é feito qual lançamento contábil no diário? (A) Caixa a Diversos a Duplicata a receber a desconto obtido (B) Caixa a Duplicatas a receber (C) Duplicatas a receber a caixa (D) Diversos a caixa Duplicata a receber descontos obtidos (E) Diversos a Diversos Caixa a Duplicatas a receber a desconto obtido

41. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) Uma empresa regularizando suas obrigações emitiu um cheque para liquidar obrigações com fornecedores no valor de R$ 50.000,00, incluso no valor do cheque juros de 50%. Assinale a alternativa que corresponde ao lançamento contábil nessa empresa. (A) Fornecedores a Diversos a Cheque emitido R$ 50.000,00 a Juros pagos R$ 25.000,00 (B) Diversos a Fornecedores Cheque emitido R$ 50.000,00 a juros pagos R$ 25.000,00 (C) Diversos a Cheque emitido Fornecedor R$ 25.000,00 Juros Pagos R$ 25.000,00 (D) Fornecedor R$ 25.000,00 Juros pagos R$ 25.000,00 a cheque emitido R$ 50.000,00 (E) Cheque emitido R$ 50.000,00 a fornecedor R$ 25.000,00 a juros pagos R$ 25.000,00

42. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) Ao término do mês, um contador observou que o saldo contábil da conta “Banco Conta Movimento” era divergente do saldo

apresentado no extrato bancário em R$ 8.000,00, conforme se demonstra a seguir: - Extrato bancário da conta-corrente – saldo credor de R$ 42.000,00. - Razão contábil da conta Banco Conta Movimento – saldo devedor de R$ 50.000,00. - A diferença foi resultado de juros contabilizados pelo banco. Assinale a alternativa que apresenta o lançamento a ser realizado pela contabilidade da empresa por ocasião da conciliação bancária do mês. (A) Estorno de R$ 8.000,00 na conta “Banco Conta Movimento” e estorno de R$ 8.000,00 no extrato bancário a fim de acertar os valores pela anulação da operação. (B) Débito de “Banco Conta Movimento” a crédito de “Juros Bancários” R$ 8.000,00. (C) Débito de “Juros Bancários” a crédito de “Banco Conta Movimento” R$ 8.000,00. (D) Crédito de “Banco Conta Movimento” e crédito de “Juros Bancários”, considerando que o banco apresentou saldo credor em seu extrato. (E) Débito de “Banco Conta Movimento” e débito de “Juros Bancários”, considerando que o banco apresentou saldo credor em seu extrato. 43. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) Considerando o processo de retificação de lançamento contábil, analise as afirmativas e assinale a alternativa correta. I. São formas de retificação de lançamento contábil: o estorno; a transferência e a complementação. II. Em qualquer lançamento de retificação deverá constar o histórico do lançamento precisando o motivo da retificação, a data e a localização do lançamento de origem. III. O lançamento de estorno consiste, exclusivamente, em lançamento inverso àquele feito erroneamente. IV. Um lançamento contábil de estorno anula totalmente o lançamento original. V. O lançamento de complementação é aquele que promove a regularização de conta indevidamente debitada ou creditada, através da transposição do valor para a conta adequada. (A) Apenas uma afirmativa está certa. (B) Apenas duas afirmativas estão certas. (C) Apenas três afirmativas estão certas. (D) Apenas quatro afirmativas estão certas. (E) Todas as afirmativas estão certas. 44. (UNIVERSA - IPHAN ANALISTA CONTÁBIL 2009) Dados: - Caixa – R$ 14.000,00; - Banco Conta Movimento – R$ 200.000,00; - Veículos – R$ 30.000,00; - Duplicatas a receber – R$ 18.000,00;

9

- Despesas diversas – R$ 48.000,00; - Receitas diversas – R$ 68.000,00; - Patrimônio líquido – R$ 40.000,00. A partir dos dados fornecidos, assinale a alternativa que apresenta, respectivamente, o valor do passivo exigível, o resultado do exercício, o saldo devedor do balancete de verificação e o saldo credor do balancete de verificação. (A) R$ 222.000,00 – prejuízo de R$ 20.000,00 – R$ 310.000,00 – R$ 310.000,00 (B) R$ 40.000,00 – prejuízo de R$ 20.000,00 – R$ 310.000,00 – R$ 310.000,00 (C) R$ 40.000,00 – prejuízo de R$ 20.000,00 – R$ 310.000,00 – R$ 330.000,00 (D) R$ 222.000,00 – prejuízo de R$ 20.000,00 – R$ 310.000,00 – R$ 330.000,00 (E) R$ 222.000,00 – lucro de R$ 19.200,00 – R$ 310.000,00 – R$ 330.000,00

45. (UNIVERSA - IPHAN CONTABILIDADE 2009) e 1.° a 10 de janeiro de 20X5, ocorreram os seguintes fatos

venda de mercadorias, à vista, por R$ 400.000,00, com lucros de R$ 100.000,00;

venda do único veículo, a prazo (60 dias), por R$ 50.000,00;

pagamento, em cheque, dos salários a pagar e impostos a pagar;

depósito bancário em dinheiro de R$ 400.000,00.

Os dados indicam que, em 10.1.20X5, após todas as operações descritas, o Ativo Circulante, o Passivo Exigível e o Patrimônio Líquido eram, em reais, respectivamente (A) 660.000,00, 300.000,00 e 360.000,00 (B) 650.000,00, 200.000,00 e 450.000,00 (C) 650.000,00, 450.000,00 e 200.000,00 (D) 600.000,00, 250.000,00 e 450.000,00 (E) 600.000,00, 250.000,00 e 360.000,00

46. (UNIVERSA - IPHAN CONTABILIDADE 2009) Em relação ao Balanço Patrimonial e ao Balancete de Verificação que lhe deu origem, assinale a alternativa correta. (A) A soma da coluna de débitos do Balancete é sempre igual ao Ativo do Balanço. (B) A soma da coluna de crédito do Balancete é sempre igual à soma do Passivo Exigível com os grupos Resultado de Exercícios Futuros e Patrimônio Líquido do Balanço. (C) Todas as contas que aparecem no Balancete têm saldo devedor. (D) Todas as contas que aparecem no Balanço sempre aparecem também no Balancete. (E) No Balanço, a soma do Ativo é igual à soma das contas do Passivo Exigível com os grupos do Resultado de Exercícios Futuros e Patrimônio Líquido; isso nem sempre acontece. 47. (UNIVERSA - CEB CONTADOR 2010) Conforme a legislação do Imposto de Renda, o tempo de depreciação de um veículo é de 5 anos. Considerando que a empresa Categoria Alta SA comprou um veículo em 1.° de fevereiro de 2009, por R$ 40.000,00, a depreciação acumulada contabilizada até o mês de setembro de 2009, desprezando-se os centavos, é de (A) R$ 5.399. (B) R$ 6.666. (C) R$ 5.666. (D) R$ 6.999. (E) R$ 5.999

48. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) O desgaste do veículo, por uso ou funcionamento, pertencente a uma oficina mecânica será objeto de: (A) exaustão. (B) depreciação. (C) amortização. (D) provisão para perda. (E) provisão para ajuste ao valor de mercado.

49. (UNIVERSA - IPHAN CONTABILIDADE 2009) Determinada empresa adquiriu uma máquina em janeiro de 20X1, colocando-a em funcionamento no mesmo mês. Sabendo-se que: · A taxa de depreciação adotada foi de 20% a.a. · O valor de aquisição da máquina foi de R$ 22.000,00. · A depreciação é contabilizada ao final de cada mês. · A máquina foi vendida por R$ 20.000,00 em julho de 20X4. É correto afirmar que o custo ou valor contábil da máquina, em reais, em 31.12.20X3, era de (A) 22.000,00.

10

(B) 13.400,00. (C) 11.200,00. (D) 8.800,00. (E) 8.000,00.

50. (UNIVERSA - IPHAN CONTABILIDADE 2009) Com base nas informações do quadro, assinale a alternativa que apresenta o valor do Resultado do Exercício, em reais, calculado de acordo com o Princípio da Competência. (A) 12.000,00 de lucro (B) 8.000,00 de prejuízo (C) 40.000,00 de lucro (D) Resultado nulo (E) 20.000,00 de prejuízo

51. (UNIVERSA - APEX ANALISTA CONTÁBIL 2006) Considerando que uma empresa no ano de 2005 obteve uma receita de R$ 25.000,00, sendo R$ 10.000,00 à vista e R$ 15.000,00 a prazo. No mesmo período suas despesas atingiram o montante de R$ 15.000,00, sendo que destas R$ 5.000,00 foram pagas à vista e o restante foi apropriado. Com base nestas informações pode-se afirmar que a empresa obteve, pelo regime de caixa e pelo regime de competência, respectivamente, os seguintes resultados: (A) lucro de R$ 5.000,00 e lucro de R$ 5.000,00. (B) lucro de R$ 10.000,00e lucro de R$ 10.000,00. (C) lucro de R$ 5.000,00 e prejuízo de R$ 10.000,00. (D) lucro de R$ 10.000,00 e prejuízo de R$ 5.000,00. (E) lucro de R$ 10.000,00 e prejuízo de R$ 5.000,00.

52. (UNIVERSA - IPHAN CONTABILIDADE 2009) A empresa Comércio e Indústria Y Ltda contratou o aluguel de sua loja pelo período de 18 meses a partir de 1°.5.20X2. Pagou ao locador, no mesmo dia, o valor total de R$ 1.260,00 para manter o aluguel mensal sem reajuste. O contador, de posse da documentação e sabendo que a empresa adota o regime de competência, registrou o fato corretamente. Assinale a alternativa que indica como os elementos apresentados estarão dispostos em 31.12.20X2. (A) R$ 1.260,00 (18 meses) como Despesa.

(B) R$ 840,00 (1 ano) como Despesa e R$ 420,00 (6 meses) como Ativo Circulante. (C) R$ 840,00 (1 ano) como Despesa e R$ 420,00 (6 meses) como Ativo Realizável a Longo Prazo. (D) R$ 560,00 (8meses) como Despesa e R$ 700,00 (10 meses) como Ativo Circulante. (E) R$ 630,00 (8 meses) como Despesa, R$ 315,00 (4 meses) como Ativo Circulante e R$ 315 (6 meses) como Ativo Realizável a Longo Prazo. 53. (UNIVERSA - PROFESSOR DA EDUCAÇÃO BÁSIA CONTABILIDADE 2010) Considerando as taxas de depreciação de bens constantes na legislação do imposto de renda, assinale a alternativa que apresenta o percentual relativo à depreciação acumulada em março de 2010, para um veículo comprado em junho de 2009. (A) 14,999 (B) 15,666 (C) 16,555 (D) 16,666 (E) 18,326

54. (UNIVERSA - CEB TÉCNICO EM CONTABILIDADE 2010) Assinale a alternativa que apresenta o valor da depreciação acumulada em 31 de dezembro de 2009, de um veículo adquirido em 1.° de julho de 2008, por R$ 48.000,00, desprezando-se os centavos. (A) R$ 9.600 (B) R$ 14.400 (C) R$ 16.200 (D) R$ 16.600 (E) R$ 20.200

55. (UNIVERSA - M TUR CONTADOR 2010) Considere que um bem do ativo imobilizado adquirido por R$ 100.000,00 tenha vida útil estimada de 5 anos e valor residual de R$ 10.000,00. Com relação ao método de depreciação utilizado, assinale a alternativa incorreta.

(A) Pela soma dos dígitos dos anos, o encargo do

segundo ano corresponderá a R$ 24.000,00.

(B) Quando se utilizam cotas de depreciação

decrescentes, há uma maior equalização dos custos ao longo da

vida útil, tendo em vista as despesas de manutenção e reparos.

(C) Pelo método das quotas constantes, o encargo mensal

de depreciação será igual a R$ 1.667,00.

(D) Considerando-se que o bem é capaz de produzir

15.000 unidades ao longo de sua vida útil estimada, se, ao final

11

de dois anos, essa quantidade já tiver sido produzida, o valor

contábil do bem será igual a zero.

(E) Pelo método de horas de trabalho, se, ao final de cinco

anos, não tiverem sido despendidas todas as horas de trabalho

previstas de vida útil do bem, ele será automaticamente baixado

da contabilidade.

56. (UNIVERSA – ANALISTA DE GESTÃO EDUCACIONAL CIÊNCIAS CONTÁBEIS 2010) Considere os seguintes atos e fatos: I – Compra de mercadorias por R$ 2.000,00 (operação isenta de

impostos).

II – venda das mercadorias por R$ 7.000,00 (operação isenta de

impostos).

III – saque de R$ 300,00 da conta bancária da empresa.

IV – recebimento de doação de imóvel no valor de R$ 30.000,00.

V – depreciação do imóvel no valor de R$ 1.000,00.

VI – recebimento de duplicatas com valor de R$ 5.000,00, porém

com desconto de 20%.

Assinale a alternativa que apresenta, nesta ordem, a variação

patrimonial, o número de fatos permutativos e o número de

lançamentos de 3ª fórmula.

(A) R$ 35.000,00, dois fatos permutativos e um lançamento de

3ª fórmula.

(B) R$ 35.000,00, um fato permutativo e um lançamento de 3ª

fórmula.

(C) R$ 33.000,00, dois fatos permutativos e dois lançamentos de

3ª fórmula.

(D) R$ 33.000,00, dois fatos permutativos e um lançamento de

3ª fórmula.

(E) R$ 35.000,00, um fato permutativo e dois lançamentos de 3ª

fórmula.

57. (UNIVERSA – ANALISTA DE GESTÃO EDUCACIONAL CIÊNCIAS CONTÁBEIS 2010) Em 1º/1/20X1, uma empresa tinha R$ 100.000,00 de saldo devedor na conta clientes e R$ 3.000,00 de saldo credor na conta Provisão para Devedores Duvidosos (PDD). Em 31/12/20X1, o saldo na conta clientes era de R$ 75.000,00 e, daqueles R$ 100.000,00 existentes em 1º de janeiro, a empresa, durante o exercício, recebeu R$ 98.000,00. Considerando que a empresa sempre aplica o percentual de 3%

para constituição da PDD no final do exercício e que, na demonstração do resultado do exercício, não consta nenhum valor para reversão de PDD, assinale a alternativa correta. (A) A empresa, durante o exercício de 20X1, recebeu

exatamente R$ 25.000,00 referentes a direitos de exercícios

anteriores.

(B) A empresa, em 31/12/20X1, constituirá uma nova provisão

para devedores duvidosos por meio do lançamento:

D – Despesa com PDD – R$ 250,00

C – PDD - R$ 250,00

(C) A empresa, durante o exercício de 20X1, recebeu

exatamente R$ 2.000,00 referentes a direitos de exercícios

anteriores.

(D) A empresa, em 31/12/20X1, constituirá uma nova provisão

para devedores duvidosos por meio do lançamento:

D – Despesa com PDD – R$ 1.250,00

C – PDD - R$ 1.250,00

(E) A empresa, em 31/12/20X1, constituirá uma nova provisão

para devedores duvidosos por meio do lançamento:

D – Despesa com PDD – R$ 2.250,00

C – PDD - R$ 2.250,00

58. (UNIVERSA – ANALISTA DE GESTÃO EDUCACIONAL CIÊNCIAS CONTÁBEIS 2010) Em uma empresa, as contas patrimoniais somam R$ 112.000,00, e as contas de resultado somam R$ 88.000,00. Se os totais das receitas e do ativo são de, respectivamente, R$ 48.000,00 e R$ 60.000,00, assinale a alternativa que apresenta a soma do passivo exigível com o patrimônio líquido da empresa.

(A) R$ 88.000,00

(B) R$ 62.000,00

(C) R$ 60.000,00

(D) R$ 52.000,00

(E) R$ 24.000,00

Julgue os seguintes itens, relativos ao reconhecimento de passivos e suas provisões. 59. (CESPE - CORREIOS CONTADOR 2011) Deve-se registrar em conta de passivo uma obrigação presente que provavelmente requeira um sacrifício de ativos.

12

60. (CESPE - CORREIOS CONTADOR 2011) Quando uma obrigação presente ou possível provavelmente não exija sacrifício de ativos, o reconhecimento de qualquer provisão é inexigível. Entretanto, exige-se a divulgação como passivo contingente. 61. (CESPE - CORREIOS CONTADOR 2011) A divulgação de um passivo contingente é feita no grupo de passivos não circulantes. 62. (ESAF – CVM Analista Normas Contábeis e Auditoria 2010 - Adaptada) De acordo com as Normas Internacionais de Contabilidade, um passivo deve ser classificado como Passivo Contingente quando satisfizer um dos seguintes critérios: a) o valor da obrigação não pode ser mensurado com suficiente confiabilidade. b) espera-se que seja liquidado durante o ciclo operacional normal da entidade. c) está detido essencialmente para a finalidade de ser negociado. d) deverá ser liquidado num período até doze meses após a data do balanço. e) a entidade não tem um direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data do balanço. 63. (FGV - FISCAL DE RENDAS RJ 2010) A Cia Nova Friburgo recebeu em dezembro de 2009 uma intimação de um cliente por um produto comprado ter apresentado defeito. Os departamentos contábil e jurídico da empresa analisaram a intimação, apresentaram a defesa e julgaram que a perda da causa é possível. Ao mesmo tempo, foi verificado que se a Cia Friburgo tiver que pagar a indenização ao cliente, ela poderá exigir o ressarcimento de cerca de 80% do valor da indenização cobrada para a empresa fornecedora de matéria prima. No momento da elaboração das Demonstrações Contábeis de 31.12.2009 a empresa, de acordo com as normas contábeis brasileiras apresentadas no Pronunciamento CPC25, aprovado pelo CFC, analisou a situação e adotou o seguinte procedimento: (A) a empresa efetuou a Provisão para Contingências pelo valor de 100% da indenização cobrada. (B) a empresa apresentou sua posição em notas explicativas. (C) a empresa não teve obrigação de evidenciar o fato. (D) a empresa efetuou a Provisão para Contingências pelo valor de 20% da indenização cobrada. (E) a empresa constituiu uma Reserva para Contingência pelo valor de 100% da indenização cobrada.

64. (ESAF – CVM Analista Normas Contábeis e Auditoria 2010) O Banco do Brasil emitiu aviso de débito comunicando à empresa Fermônio S/A a quitação de uma de suas duplicatas da

Carteira de Desconto, no valor de R$ 2.000,00. Ao receber tal aviso, a empresa tomadora do empréstimo contabilizou o evento, lançando:

a) débito em Duplicatas Descontadas e crédito em Bancos conta Movimento.

b) débito em Duplicatas a Receber e crédito em Duplicatas Descontadas.

c) débito em Bancos conta Movimento e crédito em Duplicatas Descontadas.

d) débito em Bancos conta Movimento e crédito em Duplicatas a Receber.

e) débito em Duplicatas Descontadas e crédito em Duplicatas a Receber.

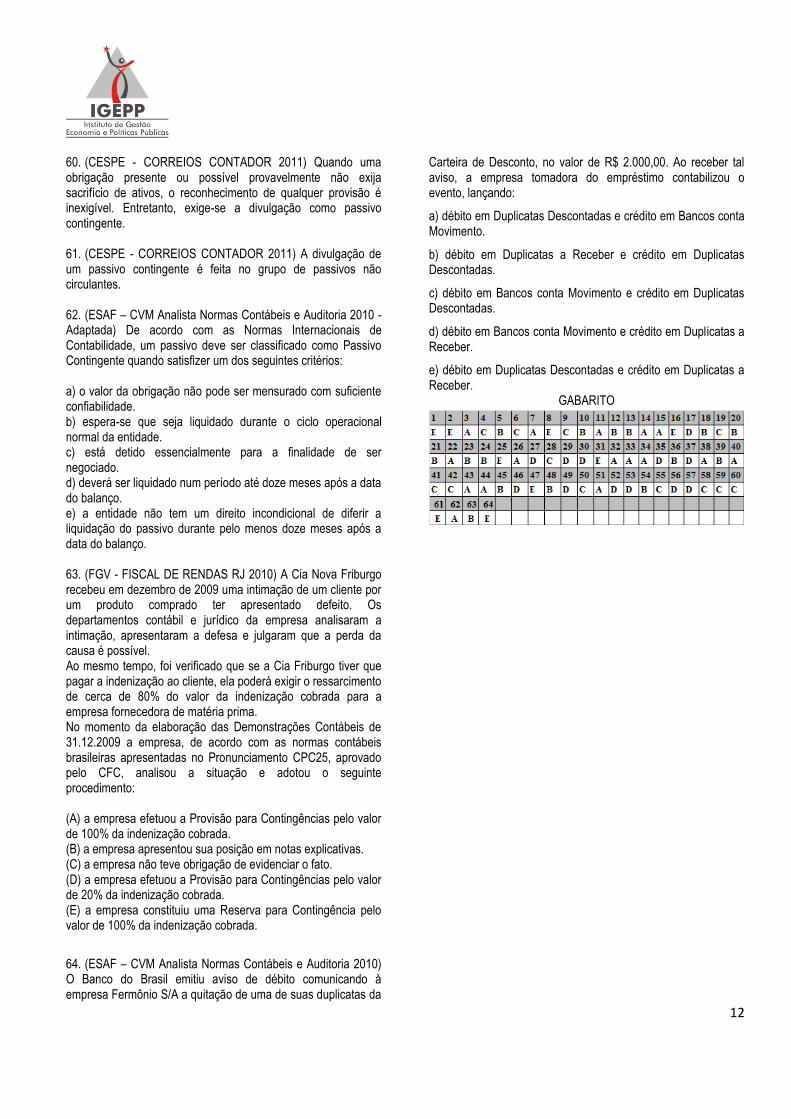

GABARITO