Línguas

Páginas

Legal

CeCeenário Econômicoenário EconômicoNovembro 2013

Crescimento mundial está acelera

Fonte: Bloomberg e JP Morgan. Elaboração: BNP Paribas AM.

I 09/12/2013 I 2

ando.

EUA: Expansão monetária impulsAtuação do FED está aumentando a riqueza das famíAtuação do FED está aumentando a riqueza das famí

1600

180070,000Ativos Financeiros das Famílias vs Bolsa (S&P)

15%

20%

1000

1200

1400

1600

40,000

50,000

60,000

5%

10%

15%

400

600

800

20,000

30,000

Ativos Financeiros das FamíliasBolsa americana (S&P)

5%

0%

5%

Dec-

85

20010,000

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Mar

-10

Mar

-11

Mar

-12

Mar

-13

Bolsa americana (S&P)

15%

-10%

-5% D

-15%

Fonte: Bloomberg e FED. Elaboração: BNP Paribas AM.

I 09/12/2013 I 3

siona riqueza e consumo.íliasílias.

6.0%

8.0%EUA: Riqueza e Consumo das Famílias (anual)

2 0%

4.0%

6.0%

2 0%

0.0%

2.0%

Dec

85

Apr-

87

Aug-

88

Dec-

89

Apr-

91

Aug-

92

Dec-

93

Apr-

95

Aug-

96

Dec-

97

Apr-

99

Aug-

00

Dec-

01

Apr-

03

Aug-

04

Dec-

05

Apr-

07

Aug-

08

Dec-

09

Apr-

11

Aug-

12

6 0%

-4.0%

-2.0%D A A D A A D A A D A A D A A D A A D A A

Riqueza das FamíliasConsumo das Famílias

-6.0%

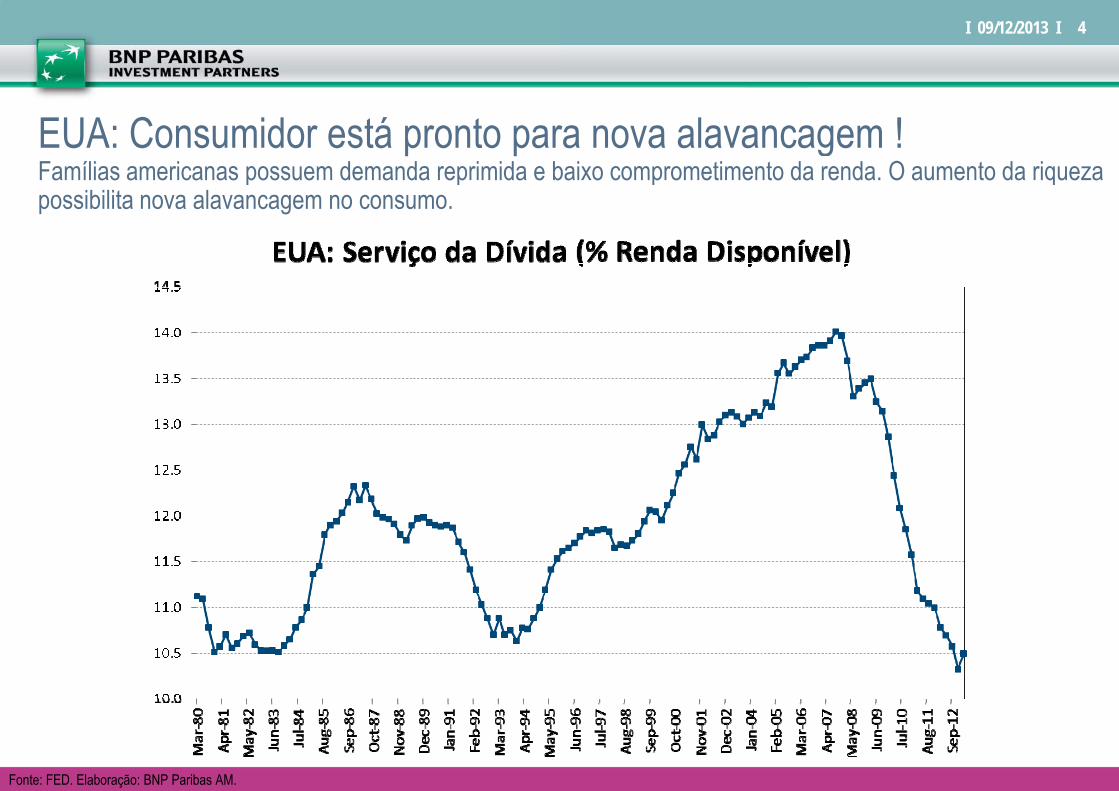

EUA: Consumidor está pronto parFamílias americanas possuem demanda reprimida e bFamílias americanas possuem demanda reprimida e bpossibilita nova alavancagem no consumo.

Fonte: FED. Elaboração: BNP Paribas AM.

I 09/12/2013 I 4

ra nova alavancagem !baixo comprometimento da renda O aumento da riquezabaixo comprometimento da renda. O aumento da riqueza

EUA: Aumento de encomendas sPIB real deverá ficar em 1 6% nesse ano devido consPIB real deverá ficar em 1,6% nesse ano devido consano para, pelo menos, 2,5% com expansão monetária

Fonte: Bloomberg. Elaboração: BNP Paribas AM.

I 09/12/2013 I 5

inaliza aceleração de produção.solidação fiscal Mas atividade acelerará no próximosolidação fiscal. Mas, atividade acelerará no próximo a e menor aperto fiscal.

Europa: Baixo crescimento é melhCom aperto fiscal menor, a região poderá crescer um p , g p

Fonte: Bloomberg. Elaboração: BNP Paribas AM.

I 09/12/2013 I 6

hor do que recessão.pouco acima de 0.5% em 2014.p %

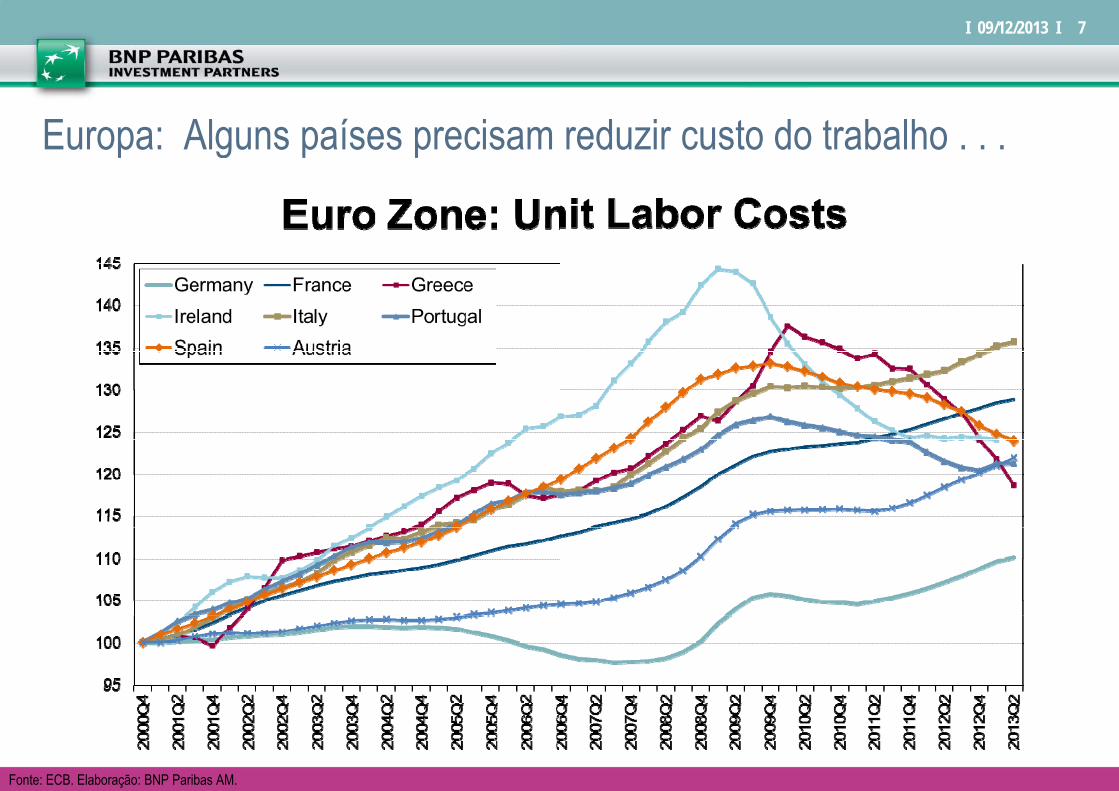

Europa: Alguns países precisam

Fonte: ECB. Elaboração: BNP Paribas AM.

I 09/12/2013 I 7

reduzir custo do trabalho . . .

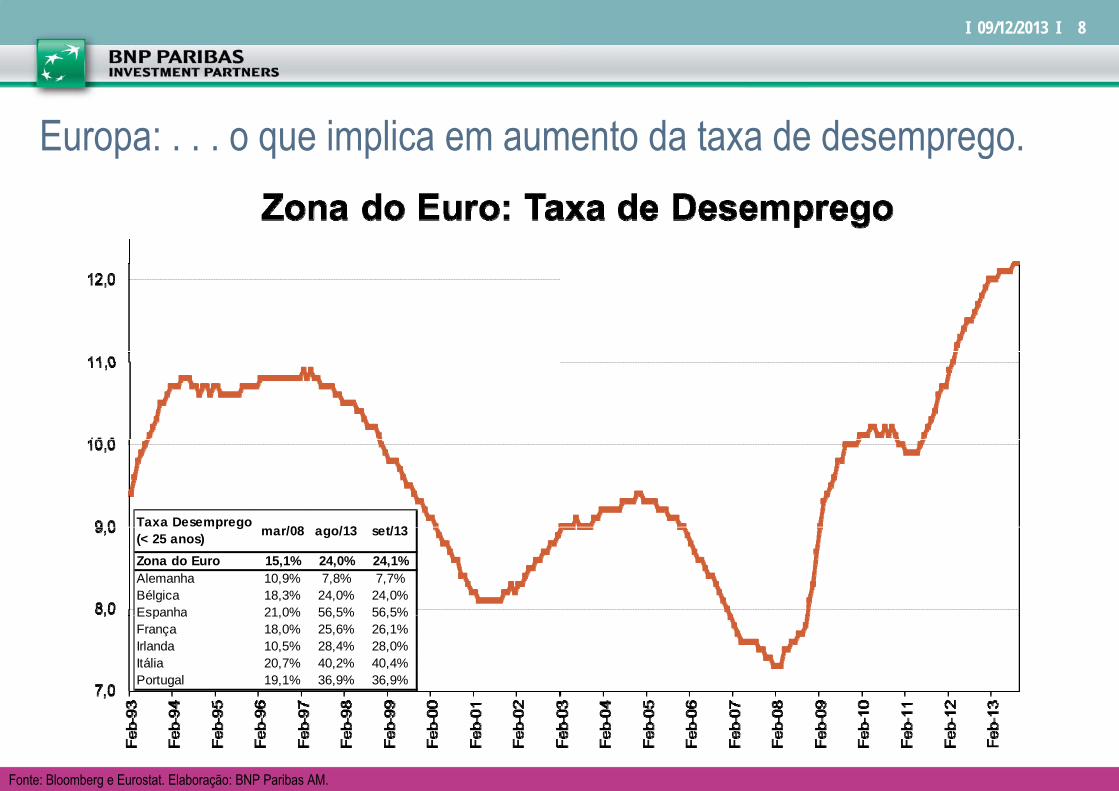

Europa: . . . o que implica em aum

Taxa Desemprego /08 /13 t/13p g(< 25 anos) mar/08 ago/13 set/13

Zona do Euro 15,1% 24,0% 24,1%Alemanha 10,9% 7,8% 7,7%Bélgica 18,3% 24,0% 24,0%Espanha 21,0% 56,5% 56,5%Espanha 21,0% 56,5% 56,5%França 18,0% 25,6% 26,1%Irlanda 10,5% 28,4% 28,0%Itália 20,7% 40,2% 40,4%Portugal 19,1% 36,9% 36,9%

Fonte: Bloomberg e Eurostat. Elaboração: BNP Paribas AM.

I 09/12/2013 I 8

mento da taxa de desemprego.

China: Processo de urbanização

I 09/12/2013 I 9

ainda não acabou.

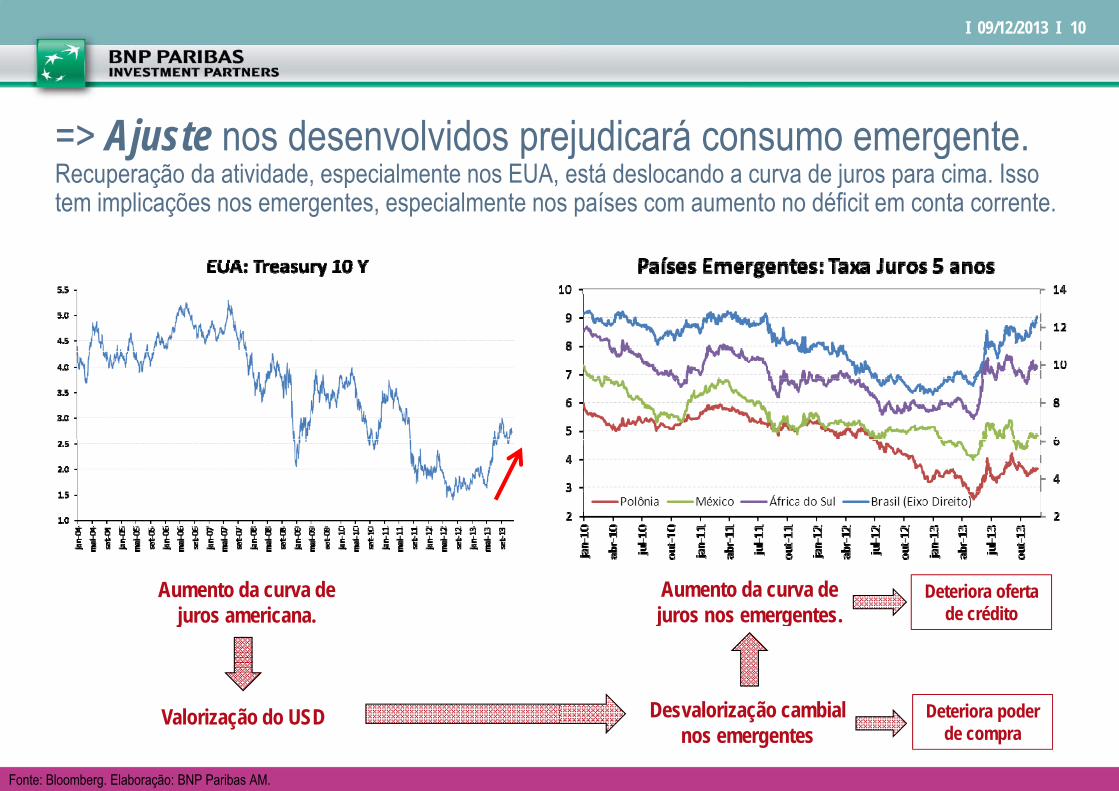

=> Ajuste nos desenvolvidos preRecuperação da atividade especialmente nos EUARecuperação da atividade, especialmente nos EUA, tem implicações nos emergentes, especialmente nos

Aumento da curva de juros americanajuros americana.

Fonte: Bloomberg. Elaboração: BNP Paribas AM.

Valorização do USD

I 09/12/2013 I 10

ejudicará consumo emergente.está deslocando a curva de juros para cima Issoestá deslocando a curva de juros para cima. Isso

s países com aumento no déficit em conta corrente.

Aumento da curva de juros nos emergentes

Deteriora oferta de crédito

D l i ã bi l

juros nos emergentes. de crédito

Desvalorização cambial nos emergentes

Deteriora poder de compra

Brasil: Ajuste externo deverá desNos últimos anos captamos poupança externa e redNos últimos anos, captamos poupança externa e redem conta corrente apenas financiou o consumo corre

Fonte: BCB. Elaboração: BNP Paribas AM.

I 09/12/2013 I 11

sacelerar consumo doméstico.duzimos a taxa de investimento O aumento do déficitduzimos a taxa de investimento. O aumento do déficit ente.

Brasil: Além disso, precisamos faAumento salarial acima da produtividade impulsionoAumento salarial acima da produtividade impulsiono

Fonte: IBGE. Elaboração: BNP Paribas AM.

I 09/12/2013 I 12

azer o ajuste interno.u consumo, mas prejudicou condição de produção.u consumo, mas prejudicou condição de produção.

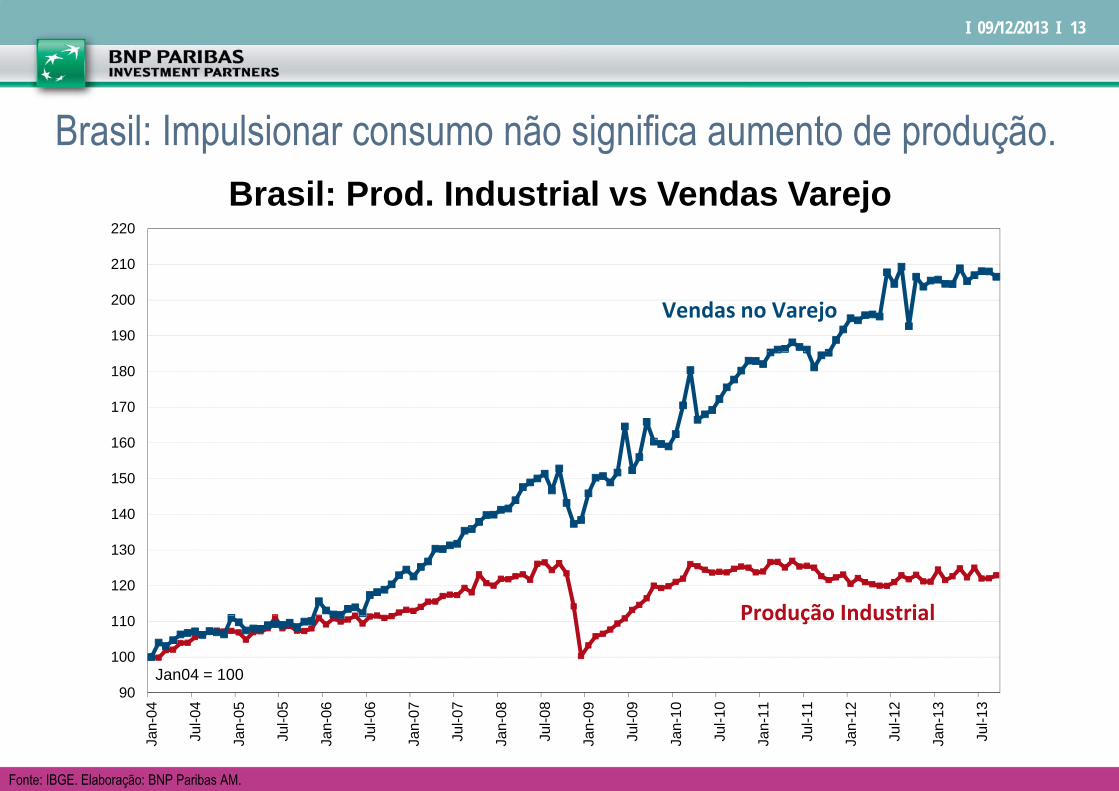

Brasil: Impulsionar consumo não

210

220

Brasil: Prod. Industr

190

200

210

160

170

180

140

150

160

120

130

90

100

110

4 4 5 5 6 6 7 7 8 8

Jan04 = 100

Fonte: IBGE. Elaboração: BNP Paribas AM.

Jan-

04

Jul-0

4

Jan-

05

Jul-0

5

Jan-

06

Jul-0

6

Jan-

07

Jul-0

7

Jan-

08

Jul-0

8

I 09/12/2013 I 13

o significa aumento de produção.rial vs Vendas Varejo

Vendas no Varejo

Produção Industrial9 9 0 0 2 2 3 3

Produção IndustrialJa

n-09

Jul-0

9

Jan-

10

Jul-1

0

Jan-

11

Jul-1

1

Jan-

1 2

Jul-1

2

Jan-

13

Jul-1

3

Brasil: Aumento de custo de prod

Fonte: Bloomberg. Elaboração: BNP Paribas AM.

I 09/12/2013 I 14

dução reduziu lucratividade.

Brasil: Menor lucratividade restring

Fonte: Bloomberg, IBGE e BNP Paribas AM. Elaboração: BNP Paribas AM.

I 09/12/2013 I 15

ge decisões de investimento . . .

Brasil: . . . e deteriora o mercado dTaxa de desemprego deve subir em breve e desaceleTaxa de desemprego deve subir em breve e desacele

Fonte: IBGE. Elaboração: BNP Paribas AM.

I 09/12/2013 I 16

de trabalho.rar ritmo de consumo das famílias.rar ritmo de consumo das famílias.

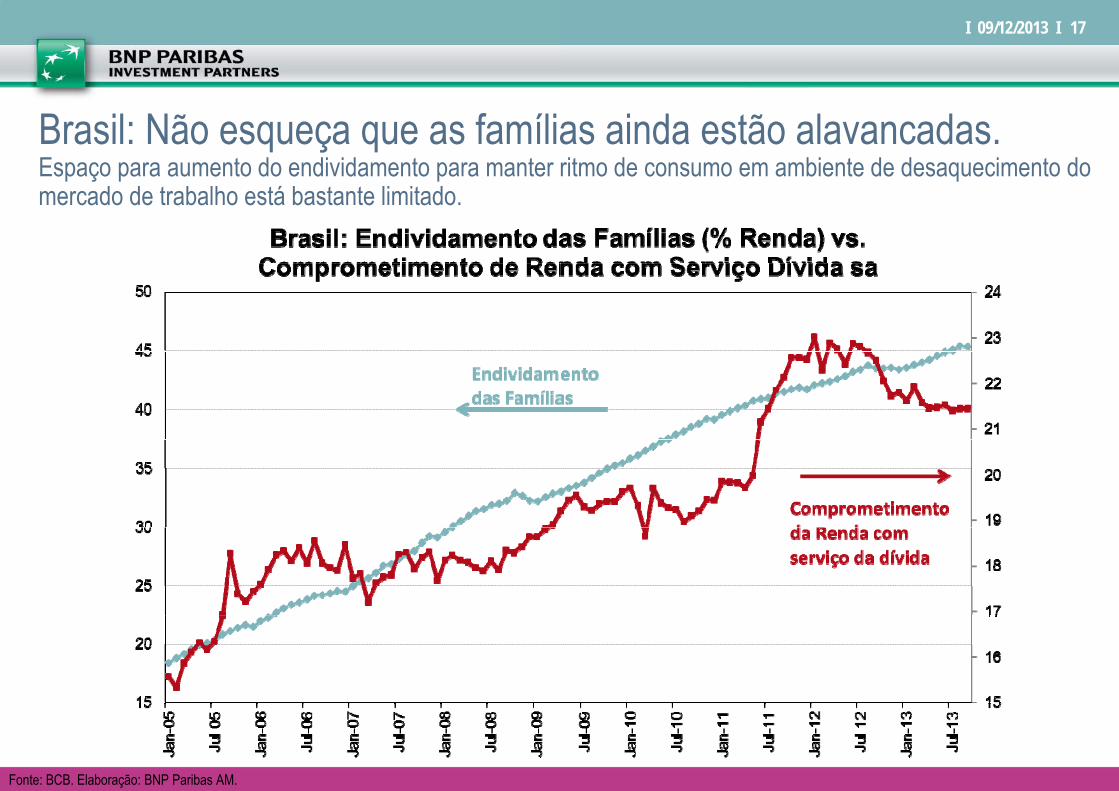

Brasil: Não esqueça que as famíliaEspaço para aumento do endividamento para manterEspaço para aumento do endividamento para manter mercado de trabalho está bastante limitado.

Fonte: BCB. Elaboração: BNP Paribas AM.

I 09/12/2013 I 17

as ainda estão alavancadas.ritmo de consumo em ambiente de desaquecimento doritmo de consumo em ambiente de desaquecimento do

Brasil: Aperto monetário prejudicaPIB real deverá ficar em 2,4% nesse ano e 1,1% em 2PIB real deverá ficar em 2,4% nesse ano e 1,1% em 2

Fonte: BCB. Elaboração: BNP Paribas AM.

I 09/12/2013 I 18

ará consumo no próximo ano.2014.2014.

Brasil: A velha teoria da DominâncRedução do superávit primário está aumentando a necRedução do superávit primário está aumentando a necadicionalmente o cenário para o setor privado.

Fonte: BCB. Elaboração: BNP Paribas AM.

I 09/12/2013 I 19

cia Fiscal.cessidade de poupança pública, o que deterioracessidade de poupança pública, o que deteriora

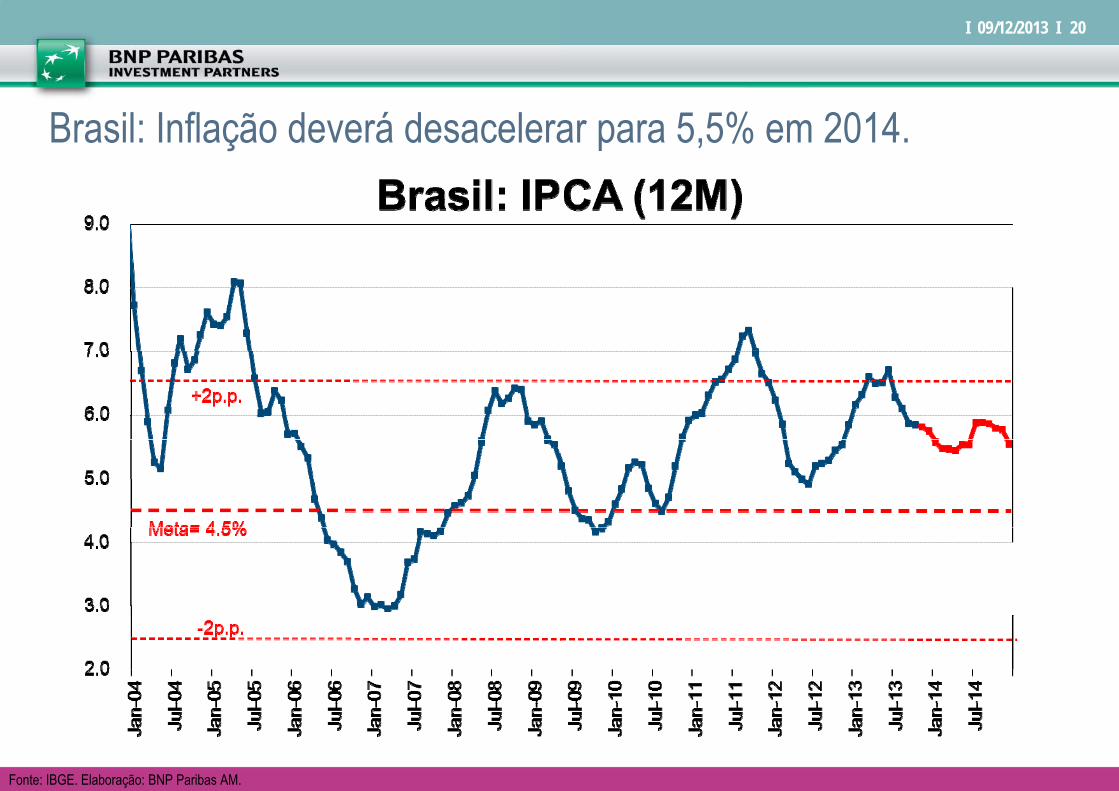

Brasil: Inflação deverá desacelera

Fonte: IBGE. Elaboração: BNP Paribas AM.

I 09/12/2013 I 20

ar para 5,5% em 2014.

Brasil: PIB potencial em torno de 2Brasil: Taxa de Investimento e Poupança (%PIB)

19%

20%

21%Brasil: Taxa de Investimento e Poupança (%PIB)

Taxa de Investimento Poupança Nacional

16%

17%

18%

13%

14%

15%

001.

I

01.II

I

002.

I

02.II

I

003.

I

03.II

I

004.

I

04.II

I

005.

I

05.II

I

006.

I

06.II

I

007.

I

07.II

I

008.

I

08.II

I

009.

I

009.

II

010.

I

10.II

I

011.

I

11.II

I

012.

I

12.II

I

013.

I

20 200 20 200 20 200 20 200 20 200 20 200 20 200 20 200 20 20 20 201 20 201 20 201 20

Fonte: IBGE e OCDE (PISA 2009). Elaboração: BNP Paribas AM.

I 09/12/2013 I 21

,5% a.a..H fi i t t d t i th ti ?How proficient are students in mathematics?Percentage of students at the different levels of mathematics proficiency

Shanghai-ChinaKorea

Hong KongHong KongSingapore

CanadaJapan

AustraliaNorway

GermanyUnited Kingdom

PolandSweden

Czech Republic Students at Level b l

Below Level 1France

United StatesPortugal

SpainItaly

Russian Federation

1 or below Level 1

Level 2

Level 3

Level 4Russian FederationGreeceTurkey

UruguayMexico

Chile

Level 4

Level 5

Level 6

ThailandArgentina

BrazilColombia

PeruStudents at Level

2 or above

Countries are ranked in descending order of the percentage of students at Levels 2, 3, 4, 5 and 6. Source : OECD PISA 2009 Database, Table I.3.1.

100 80 60 40 20 0 20 40 60 80 100

Indonesia

%

Brasil: Infraestrutura está sucatead

Como você avaliaria a infraestrutura no

Quality of overay

1 0

1.5

# 31

0.5

1.0

AcimaDa Média

Global

0.0

Chi

le

Mex

ico

ugua

y

cuad

or

Bra

zil

# 107 ## 65 # 81 # 85

Abaixoé

-1.0

-0.5 M Ur

EcDa MédiaGlobal

-1.5Y Axis: Country Grade - Global Average# Global Rank (144 countries)

-2.0

Fonte: World Economic Forum. Elaboração: BNP Paribas AM.

I 09/12/2013 I 22

a.

seu país? (World Economic Forum)

all infrastructure

ombi

a

Peru

entin

a

Bol

ivia

ezue

la

agua

y

# 108 # 111 # 112 # 118 # 135 # 140

Col

o

Arg

e B

Vene

Par

Brasil: Investimento em educação é

Fonte: OCDE e BNP Paribas AM Brasil.

I 09/12/2013 I 23

é destinado para a elite social.

Brasil: Ainda temos tempo. Mas, pr

Fonte: IBGE. Elaboração: BNP Paribas AM.

I 09/12/2013 I 24

recisamos trabalhar mais rápido !

Brasil: Mercado consumidor é ENOFamílias gastaram R$ 2.9 Tri nos últimos quatro tFamílias gastaram R$ 2.9 Tri nos últimos quatro t

RITMO DE CRESCIMENTO: fraco nos pRITMO DE CRESCIMENTO: fraco nos p

NÍVEL ti á it ltNÍVEL ti á it ltNÍVEL: continuará muito altoNÍVEL: continuará muito alto

Fonte: World Economic Forum

I 09/12/2013 I 25

ORME !trimestres.trimestres.

próximos anos (ajuste externo e interno) próximos anos (ajuste externo e interno)

ó i (PIA lt )ó i (PIA lt )o nos próximos anos (PIA alta)o nos próximos anos (PIA alta)

Brasil: Consumidores estão sofisticaConsumidores estão aumentando o peso dos ‘atribuConsumidores estão aumentando o peso dos atribu

Fonte: World Economic Forum. Elaboração: BNP Paribas AM.

I 09/12/2013 I 26

ando suas decisões.tos’ (qualidade) nas decisões de compra.tos (qualidade) nas decisões de compra.

Brasil: Disputa por market share serMenor ritmo de expansão do consumo total aumentaMenor ritmo de expansão do consumo total aumentashare dos concorrentes.

MONOPÓLIOMONOPÓLIO

Baixa elasticidade preço demanda• Baixa elasticidade preço-demanda

• Determinação do preço

• Lucro extraordinário

• Ineficiência econômica COMPETIÇÃO MONOCOMPETIÇÃO MONO• Diferenciação de proDiferenciação de pro

• Curto Prazo:

• Monopolista em

L t d• Lucro extraord

• Longo Prazo

• Entrada de com

• Lucro econôm

I 09/12/2013 I 27

rá cada vez mais importante.ará a competição e necessidade de roubar marketará a competição e necessidade de roubar market

COMPETIÇÃO PERFEITACOMPETIÇÃO PERFEITA

• Elevada elasticidade preço demanda• Elevada elasticidade preço-demanda

• Preço determinado pelo mercado

• Lucro econômico zero

• Eficiência econômicaOPOLÍSTICAOPOLÍSTICAodutooduto

m um nicho

di á idinário

mpetidores

ico zero

Brasil: Tabela de projeção

Tabela de Projeções 2009PIB Real (% anual) -0.3%T D édi 8 1%Taxa Desemprego - média 8.1%IPCA (%a.a.) 4.3%Selic (%a.a. - fim de ano) 8.75% 1Juro Real (Selic/IPCA fim de ano) 4 3%Juro Real (Selic/IPCA - fim de ano) 4.3%Taxa de Câmbio (R$/US$) 1.74Balança Comercial (USD Bi) 25.4Transações correntes (%PIB) 1 5%Transações correntes (%PIB) -1.5%Dívida Pública Líquida (%PIB) 42.1%Resultado Primário (%PIB) 2.0%F Projeções BNP PAMF - Projeções BNP PAM.

I 09/12/2013 I 28

Base2010 2011 2012 2013 F 2014 F7.5% 2.7% 0.9% 2.4% 1.1%6 7% 6 0% 5 5% 5 5% 6 3%

Base

6.7% 6.0% 5.5% 5.5% 6.3%5.9% 6.5% 5.8% 5.8% 5.5%

10.75% 11.00% 7.25% 10.00% 10.25%4 6% 4 23% 1 3% 4 0% 4 5%4.6% 4.23% 1.3% 4.0% 4.5%1.66 1.87 2.05 2.25 2.3520.3 29.8 19.4 2.0 8.02 3% 2 1% 2 4% 3 4% 3 2%-2.3% -2.1% -2.4% -3.4% -3.2%

39.1% 36.5% 35.1% 34.0% 34.2%2.7% 3.1% 2.4% 1.8% 1.8%

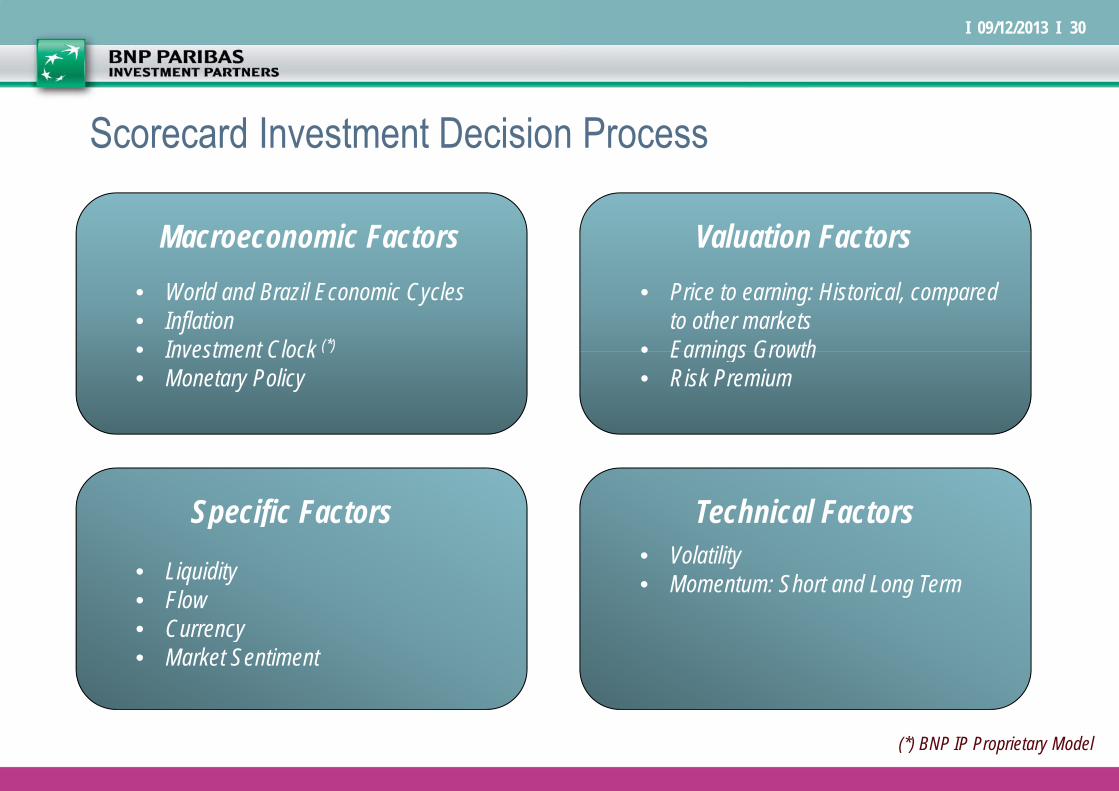

ScoreAsset AllocationAsset Allocation

ecard Investment Decision

Scorecard Investment Decision

Macroeconomic Factors• World and Brazil Economic Cycles• Inflation• Investment Clock (*)• Investment Clock ( )

• Monetary Policy

Specific Factorsp

• Liquidity• Flow• Currency• Market Sentiment

I 09/12/2013 I 30

n Process

Valuation Factors• Price to earning: Historical, compared

to other markets• Earnings Growth• Earnings Growth• Risk Premium

Technical Factors• Volatility• Momentum: Short and Long Term

(*) BNP IP Proprietary Model

Scorecard Investment Decision

Factors How

Local Equi

1. Economy1.1 World Economic Cycle Global PMI1,2 EM / Focus China Economic1.3 Brazil Economic Cycle Business Confidence1 4 Inflation Headline Inflation1.4 Inflation Headline Inflation

1.3 + 1.4 Investment Clock Proprietary Model

2. Valuation2 1 Fwd P/E NTM P/E2.1 Fwd P/E NTM P/E2.2 Fwd P/E vs Other Markets Bz to Other Emerging2.3 EPS Growth Estimated EPS growth over latest Fully reported2.4 Equity Risk Premium Earnings / Real Interest Rate

3. Technical3.1 Volatility (Long Term /Short Term) Ewma Volatility3,2 Momentum Short Term RSI 14 days (Oversold 30 / Overbought 70)3,3 Momentum Long Term

4. Special FactorsLiquidity; Volume; Low Volume / Flow / etc

Sentiment

Overall

I 09/12/2013 I 31

n Process

Analysis

Neutral

ty Scorecard

Outllook

UW OW # SD LevelNeutral- - - - - - = + + + + + + d0 d-1 d0 d-1

Economi

UW OW # SD Level

- - - - - - = + + + + + + # SD Level

stEquity

- - - - - - = + + + + + +

Ptf Eng

# SD Level

- - - - - - = + + + + + + # SD Level

Inv Team

Scorecard Investment Decision● Based on the Scorecard and Committe

● View translated to scores from (strong se● View translated to scores from (strong se

● Scores standardized to a normal distrib

1.00

1.50

2.00

(1 00)

(0.50)

0.00

0.50

Zs

(2.00)

(1.50)

(1.00)

(3) (2) (1) 0 1 2 3S

● Based on Normal Distribution N ~ (histi k f t ti t d

Scores

risk factors are estimated

I 09/12/2013 I 32

n Processee Overall View

ell) [ +++] (strong buy)ell) [- - -, +++] (strong buy)

bution:

Alpha = Z x Dispersão

t return, volatility), alphas for the range of

Scorecard Investment Decision

Scores [ ]

SCORE[- - -, +++]

(+)

Area- - - (3) 5.0%- - (2) 20.0%- (1) 35.0%

][ rrVolVolExc

∗= β

( )= 0 50.0%+ 1 65.0%

++ 2 80.0%+++ 3 95 0%

Inputs

][ bmkativo rrVol ∗−= β +++ 3 95.0%

Normalized

InputsScores

EstimationEstimation- Vols

- Betas

I 09/12/2013 I 33

n Process

ES

ScoreNormVolExcAlpha

∗=

Score(1.645)(0.842)(0.385) ScoreNormVolExc∗=( )0.0000.3850.8421 645 Outputs

Estimated Alpha

1.645

d Scores

Exemplo de indicadores

I 09/12/2013 I 34

EWZ (ainda) está na média do

I 09/12/2013 I 35

os emergentes nesse semestre.

DisclaimerEste documento foi produzido pelo Banco BNP Paribascontroladas, em conjunto denominadas "Banco BNP Paribascomo oferta ou solicitação de investimento ou desinvestimecomo oferta ou solicitação de investimento ou desinvestimefinanceira regularmente constituída e em funcionamento nohabilitada pela Comissão de Valores Mobiliários para adinformações e declarações prospectivas referentes ao Banconão constituem fatos históricos e abrangem projeções financbaseadas declarações relativas a projetos objetivos e expecbaseadas declarações relativas a projetos, objetivos e expecou performances futuras. Essas declarações prospectivas p«acreditar», «planejar» ou «estimar», bem como por outrdocumento foram obtidas de fontes públicas por nós consideré assegurada de que as informações são acuradas ou complO BNP Paribas Brasil não assume qualquer compromisso dO BNP Paribas Brasil não assume qualquer compromisso dParibas Brasil não se responsabiliza por eventual perda causEste documento foi produzido pelo BNP Paribas Brasil Sreproduzido, ao todo ou em parte, sem prévio consentimentopretendido, qualquer divulgação, cópia, distribuição ou quaproibida e pode ser considerada ilegal A rentabilidade divulgproibida e pode ser considerada ilegal. A rentabilidade divulgdos outros custos pertinentes ao fundo. A rentabilidade divurentabilidade são divulgados diariamente em jornal de grandedo administrador do fundo, do gestor da carteira, de qualqcréditos - FGC; A rentabilidade passada não constitui garanperformance de fundos de investimento é recomendável umperformance de fundos de investimento, é recomendável umcuidadosa do prospecto e regulamento dos fundos de invessite: www.bnpparibas.com.br

I 09/12/2013 I 36

Brasil S.A. ou por suas empresas subsidiárias, coligadas eBrasil", com fins meramente informativos não se caracterizando

ento de ativos; O Banco BNP Paribas Brasil S.A. é instituiçãoento de ativos; O Banco BNP Paribas Brasil S.A. é instituiçãopaís e devidamente autorizada pelo Banco Central do Brasil e

dministrar fundos de investimentos; Esse documento contémo BNP Paribas Brasil e ao mercado em geral. Essas declaraçõesceiras e estimativas, bem como hipóteses sobre as quais estãoctativas relacionadas às operações produtos e serviços futurosctativas relacionadas às operações, produtos e serviços futurospodem ser identificadas pelas palavras «esperar», «antecipar»,ros termos similares; Informações e opiniões contidas nesteradas confiáveis, porém nenhuma garantia, explicita ou implícita,letas, e em hipótese alguma podemos garantir a sua ocorrência;de publicar atualizações ou revisões dessas previsões; O BNPde publicar atualizações ou revisões dessas previsões; O BNPsada pelo uso de qualquer informação contida neste documento;S.A. e é de uso exclusivo do destinatário, não podendo sero do BNP Paribas Brasil S.A. Caso V.Sa. não seja o destinatáriolquer ação conduzida ou omitida para que se baseie nisso, égada já é líquida das taxas de administração de performance egada já é líquida das taxas de administração, de performance e

ulgada não é líquida de impostos; O Valor da cota, patrimônio ee circulação; Fundos de investimento não contam com garantiaquer mecanismo de seguro ou, ainda, do fundo garantidor dentia nem promessa de rentabilidade futura; Para a avaliação dema análise de no mínimo doze meses; É recomendada a leiturama análise de no mínimo doze meses; É recomendada a leiturastimento pelo investidor ao aplicar seus recursos; Acesse nosso

Top Related