Línguas

Páginas

Legal

Sociedade de ConstruçõesSoares da Costa, SA

2012RESUMO DO

RELATÓRIOE CONTAS

RELATÓRIO E CONTAS 2012 | SOCIEDADE DE CONSTRUÇÕES SOARES DA COSTA, SA

SOCIEDADE DE CONSTRUÇõES SOARES DA COSTA

.1

PERFIL

A Sociedade de Construções Soares da Costa, S.A. é a principal empresa na área de construção, engenharia e infraestruturas do Grupo Soares da Costa. Para além de uma posição de relevo no mercado doméstico, a empresa tem uma atividade internacional muito forte, com três décadas de experiência acumulada, operando em Angola, Moçambique e Roménia. Em termos de atividade internacional, o mercado angolano tem um papel de destaque. Este portfólio de negócios, entre um mercado maduro (Portugal) e mercados emergentes, constitui um dos principais pontos positivos da empresa, permitindo-lhe diversificar risco, manter taxas de crescimento bastante acima do seu mercado doméstico e também uma maior resiliência da sua rentabilidade à pressão concorrencial.

MISSÃO

Na sua qualidade de principal empresa da atividade de construção do Grupo Soares da Costa, é à Sociedade de Construções Soares da Costa, que incumbe a responsabilidade de, através deste segmento de ativida-de realizar a missão de “corresponder às exigências do mercado e dos seus clientes, através de um modelo de negócio sustentado, recursos qualificados e motivados, geradores de valor económico, social e am-biental, de modo a proporcionar um retorno atrativo aos accionistas”. Esta missão é prosseguida através de um conjunto de valores que, sendo definidos ao nível geral do Grupo, são orgulhosamente partilha-dos pela empresa:

> Orientação permanente para o mercado e para a satisfação do cliente; > Eficácia e eficiência da gestão;

> Integridade e ética;

> Conduta socialmente responsável;

> Respeito pelo ambiente.

ESTRATÉGIA

Seguindo as orientações estratégicas apresentadas para o Grupo em setembro de 2010, e posteriormente revistas (em novembro de 2011), e partilhando-as com a área de negócio de construção em que se insere, a Sociedade de Construções concentra os seus esforços no cres-cimento da atividade internacional, incluindo a consolidação da forte posição que detém em alguns mercados (Angola, Moçambique) e na defesa da sua rentabilidade e da sustentabilidade da atividade.

Forte posicionamento internacional

Principais mercados internacionais: Angola e

Moçambique

Esforços concentrados no crescimento da atividade

internacional

23

Como já mencionado, o atual plano estratégico do Grupo foi definido e aprovado no decurso do segundo semestre de 2011, quando a gestão do Grupo, considerando as substanciais alterações do contexto macro-económico, a escassez de meios de financiamento e a forte contração do mercado de construção doméstico, procedeu ao ajustamento e à atualização do anterior plano estratégico. Esta adequação da estraté-gia passou, em termos genéricos, por um forte enfoque na atividade da construção nas geografias core do Grupo. As linhas de orientação estratégica que estão a ser implementadas são fortemente orientadas para a INTERNACIONALIZAÇÃO, para a área de negócio de CONSTRUÇÃO e para a SUSTENTABILIDADE FINANCEIRA das atividades. Estas linhas de orientação estratégica visam assegurar um nível de crescimento da atividade do Grupo compatível com as condicionantes externas, nome-adamente de índole financeira, protegendo os níveis de rentabilidade e possibilitando, no final do período de aplicação do plano, atingir uma expressiva redução do endividamento.

ACIONISTAS

A Sociedade de Construções Soares da Costa é detida a 100% pelo Grupo Soares da Costa. O Grupo, com mais de 90 anos de existência, é atualmente um grupo diversificado, que mantém uma forte posição no mercado de construção mas opera também em áreas complementares com a construção: concessões de transportes, imobiliário e serviços de energia. A atividade do Grupo tem também tradicionalmente um cariz fortemente internacional, representando mais de 70% do volume de negócios consolidado de 2012.

Linhas de orientação estratégica do Grupo: INTERNACIONALIZAÇÃO, enfoque na área de CONSTRUÇÃO e na SUSTENTABILIDADE FINANCEIRA

Sociedade de Construções é detida a 100% pelo Grupo Soares da Costa

2012 EM GRáFICOS 2.

100 200 300 400 500 600 700

2011 606

2012 520Evolução do Volume de Negócios

Volume de negócios (milhões de Euros)

RELATÓRIO E CONTAS 2012 | SOCIEDADE DE CONSTRUÇÕES SOARES DA COSTA, SA

Evolução do EBITDA (Recorrente e Não Recorrente)

EBITDA(milhões de Euros)

EBITDA Recorrente (milhões de Euros)

10 20 4030 50 60

201146

47

201226

36

Margem EBITDA

Margem EBITDARecorrente

Evolução da Margem EBITDA (Recorrente e Não Recorrente)

5,1%

6,9%7,5%

7,7%

2011 2012

Evolução do EBIT(Não Recorrente)

EBIT (milhões de Euros)

0-5 5 10 20 2515 30 35

2011 32

2012 -2

Portugal

32%

Angola

61%Moçambique

7%

Outros países

0,5%

Roménia

0,1%Divisão do Volume de Negócios

de 2012 por Mercado

25

Resultados Financeiros(milhões de Euros)

Evolução dos Resultados Financeiros

Evolução do Resultado Líquido (Não Recorrente)

Resultado Líquido(milhões de Euros)

-30 -25 -15 -10-20 -5

2011-13

2012-28

-25-30 -20 -15 -5 0-10 5 10 15

2011 -24

2012 12

EVOLUÇÃO DA ATIVIDADE EM 2012 3.

DESTAQUES

> Volume de Negócios atingiu 520,0 milhões de Euros, situando-se 14,1% abaixo do valor do ano anterior, reflexo de uma descida mais acentuada do mercado doméstico (-29,4%);

> O mercado internacional representou 68,3% da atividade (61,5% em 2011);

> Reestruturação organizacional e operacional (realocação e redu-ção de efetivos e fusão por incorporação da Contacto) e financei-ra (reescalonamento das maturidades do endividamento);

> EBITDA de 26,3 milhões de Euros (45,5 milhões de Euros em 2011) foi prejudicado por custos não recorrentes com rescisões de cola-boradores de 9,5 milhões de Euros (1,1 milhões de Euros em 2011);

> Os resultados financeiros atingiram -28,1 milhões de Euros, face a -13,3 milhões de Euros no ano anterior;

> Custos de reestruturação e imparidades de créditos afetaram sig-nificativamente o resultado antes de imposto de -30,4 milhões de Euros (+12,2 milhões em 2011);

> Resultados líquidos negativos de 24,3 milhões de Euros em con-fronto com lucro de 12,2 milhões de Euros no ano anterior.

RELATÓRIO E CONTAS 2012 | SOCIEDADE DE CONSTRUÇÕES SOARES DA COSTA, SA

Queda de 14% do volume de negócios em 2012, fortemente

impactado pela descida da atividade doméstica

Descida muito pronunciada da atividade em Portugal

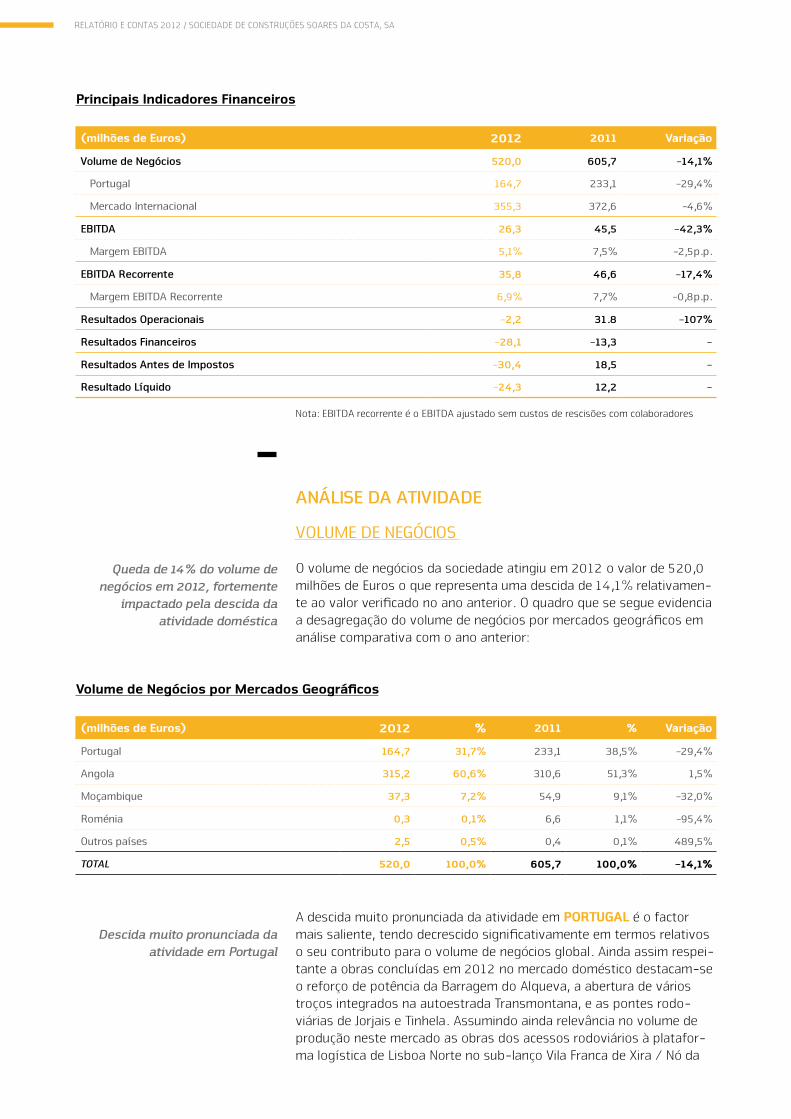

Principais Indicadores Financeiros

(milhões de Euros) 2012 2011 Variação

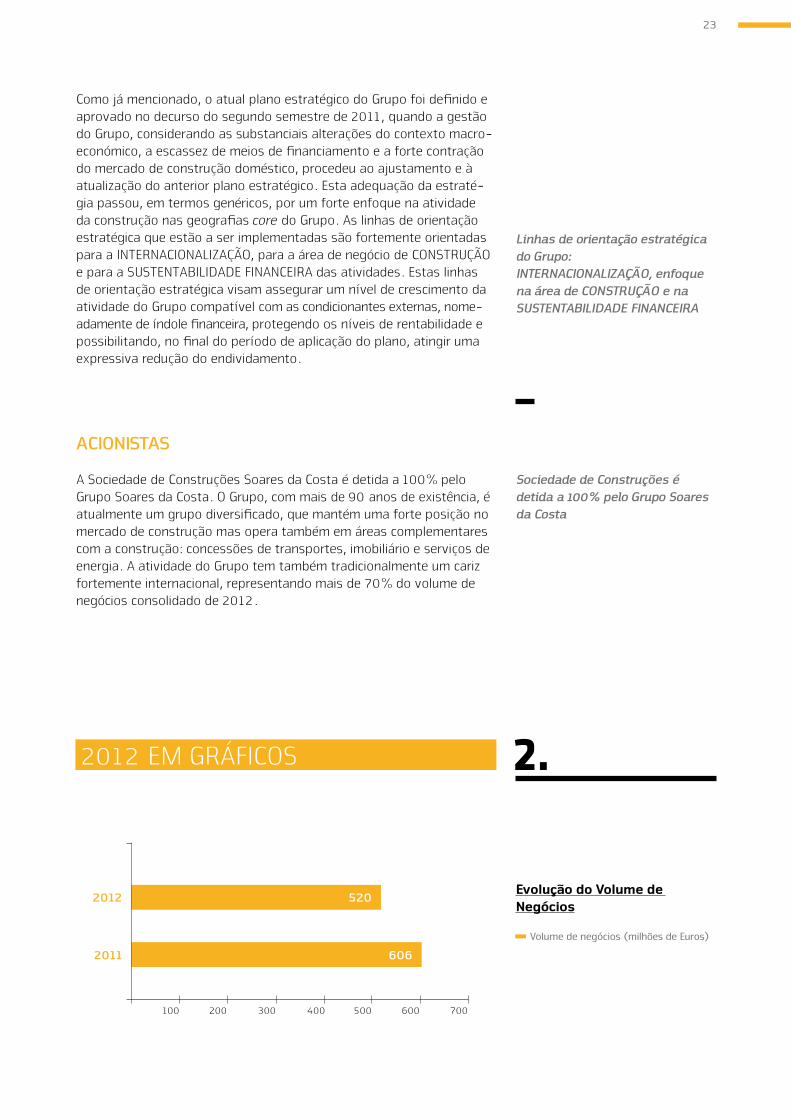

Volume de Negócios 520,0 605,7 -14,1%

Portugal 164,7 233,1 -29,4%

Mercado Internacional 355,3 372,6 -4,6%

EBITDA 26,3 45,5 -42,3%

Margem EBITDA 5,1% 7,5% -2,5p.p.

EBITDA Recorrente 35,8 46,6 -17,4%

Margem EBITDA Recorrente 6,9% 7,7% -0,8p.p.

Resultados Operacionais -2,2 31.8 -107%

Resultados Financeiros -28,1 -13,3 -

Resultados Antes de Impostos -30,4 18,5 -

Resultado Líquido -24,3 12,2 -

Nota: EBITDA recorrente é o EBITDA ajustado sem custos de rescisões com colaboradores

ANÁLISE DA ATIVIDADE

VOLUME DE NEGÓCIOS

O volume de negócios da sociedade atingiu em 2012 o valor de 520,0 milhões de Euros o que representa uma descida de 14,1% relativamen-te ao valor verificado no ano anterior. O quadro que se segue evidencia a desagregação do volume de negócios por mercados geográficos em análise comparativa com o ano anterior:

Volume de Negócios por Mercados Geográficos

(milhões de Euros) 2012 % 2011 % Variação

Portugal 164,7 31,7% 233,1 38,5% -29,4%

Angola 315,2 60,6% 310,6 51,3% 1,5%

Moçambique 37,3 7,2% 54,9 9,1% -32,0%

Roménia 0,3 0,1% 6,6 1,1% -95,4%

Outros países 2,5 0,5% 0,4 0,1% 489,5%

TOTAL 520,0 100,0% 605,7 100,0% -14,1%

A descida muito pronunciada da atividade em PORTUGAL é o factor mais saliente, tendo decrescido significativamente em termos relativos o seu contributo para o volume de negócios global. Ainda assim respei-tante a obras concluídas em 2012 no mercado doméstico destacam-se o reforço de potência da Barragem do Alqueva, a abertura de vários troços integrados na autoestrada Transmontana, e as pontes rodo-viárias de Jorjais e Tinhela. Assumindo ainda relevância no volume de produção neste mercado as obras dos acessos rodoviários à platafor-ma logística de Lisboa Norte no sub-lanço Vila Franca de Xira / Nó da

27

Atividade internacional registou igualmente uma evolução negativa, de 4,6% marcada pela performance de Moçambique e Roménia

Mercado angolano é o principal, tendo crescido 1,5% em 2012

Para além da construção de edifícios, a Soares da Costa tem apostado no segmento de infraestruturas

A1 autoestrada do Norte, para a Brisa, a construção do alargamento e beneficiação para 2x3 vias do sublanço Maia/Santo Tirso da A3 auto-estrada Porto/Valença, para a Brisa e a Pousada da Serra da Estrela, na Covilhã, para a ENATUR.

A atividade internacional registou uma descida de 4,6% do seu volume de negócios face ao ano anterior, com a evolução ligeiramente positiva em Angola a não compensar totalmente a performance no mercado moçambicano e romeno. Assim, o nível de atividade em Angola superou ligeiramente (+1,5%) o valor do ano anterior, enquanto o mercado de Moçambique, representando um volume de atividade bem interessante, revelou uma descida face ao extraordinário crescimento e elevado pa-tamar atingido no ano anterior.

O mercado de ANGOLA, onde a sociedade tem presença ininterrupta há mais de três décadas, continua a assumir-se como um mercado estra-tégico primacial no desenvolvimento dos negócios da empresa, tendo esta logrado atingir e consolidar reconhecidos prestígio e reputação, nomeadamente no segmento de construção de edifícios, com a cons-trução de projetos de grande importância e significado nos diversos subsegmentos: residencial, comercial e de escritórios.

Também o segmento de infraestruturas, é assumido como um vetor im-portante a desenvolver no sentido da diversificação e de alargamento do portfólio de negócios, apresentando já a empresa neste país uma importância operacional significativa e um peso crescente.

Entre as obras de maior relevância na produção do ano, no segmen-to de edifícios, faz-se referência às seguintes: Torre do 1º Congresso (BESA); edifício de escritórios Bayview – TTA (com recepção provi-sória); Edifício Torres Dipanda; novo edifício do INE; Luanda Towers Project; edifício de escritórios AAA; Museu da Ciência e da Tecnologia; Hotel da Ilha; Museu das Forças Armadas (concluída); Empreendimento “Shopping Fortaleza”. No âmbito da diversificação regional é de registar a obra “Private Residential Housing”, a desenvolver no Soyo, província do Zaire. É uma obra de construção de um condomínio para alojar os técnicos da fábrica de gás natural da Angola LNG, de 220 milhões de Dólares e em que a sociedade se apresenta em consórcio com a MSF. Regista-se ainda a abertura da frente do Huambo com duas obras im-portantes para esta cidade: o centro cultural do Huambo e a recupera-ção do edifício da Escola de S. José de Cluny.

Na área das infraestruturas, à obra de requalificação da marginal (em 2ª fase de execução), para a Sociedade Baía de Luanda, acrescenta-se pela sua grande relevância e amplitude o projeto de “Reabilitação das Encostas de Sambizanga e Boavista” no valor de cerca de 90 milhões de Dólares.

RELATÓRIO E CONTAS 2012 | SOCIEDADE DE CONSTRUÇÕES SOARES DA COSTA, SA

Em MOÇAMBIQUE, outro mercado de permanência histórica da Soares da Costa, importa neste contexto referirmo-nos apenas à atividade re-ferente ao estabelecimento estável da sociedade, uma vez que a ativi-dade de construção do Grupo Soares da Costa neste território estende--se à subsidiária de direito moçambicano, Soares da Costa Moçambi-que, S.A.R.L., cujo capital é detido na proporção de 80% pela Soares da Costa Construção, S.G.P.S., S.A..

Durante 2012, a atividade da empresa esteve fundamentalmente con-centrada nas importantes obras de reabilitação da estrada N221, entre Combomune e Chicualaquala e na construção da ponte sobre o Rio Zambeze, em Tete.

A ROMÉNIA tem atualmente uma importância reduzida na atividade total. Ainda assim na Roménia foram concluídas durante 2012 as se-guintes obras: acessos ao parque eólico de Casimcea, em Tulcea, com um valor de contrato de aproximadamente 6 milhões de RON (cerca de 1,38 milhões de Euros); acessos ao parque eólico Alpha Wind, Tulcea, Roménia, uma obra no valor aproximado de 3.3 milhões de RON (cerca de 770 mil Euros). Encontra-se em curso a execução da obra “Cons-tructia Variantei de Ocolire Tecuci” no valor de 49 milhões de RON (11,1 milhões de Euros) para a autoridade nacional de estradas da Roménia (CNADNR - Compania Nationala de Autostrazi si Drumuri National din Romania, S.A.).

Nas outras geografias destaca–se a atividade desenvolvida no Brasil e o peso de um projeto em Omã, iniciado no segundo semestre de 2012, e que se espera vir a atingir maior volume em 2013.

O BRASIL, decorrendo do plano estratégico do Grupo, é considerado um dos mercados prioritários no âmbito da expansão internacional de atuação da empresa. Em 2012, através da participação em 50% na so-ciedade de propósito específico Terceira Onda Planejamento e Desen-volvimento, Ltda., concluíram-se em outubro de 2012, os trabalhos de construção civil para a Implantação de Unidade Completa em Rio Branco do Sul (Paraná) para a Votorantim Cimentos. Por sua vez, há ainda a assinalar a intervenção, no projeto da linha 3 da Fábrica de Cimentos de Cezarina em Goías para a Cimpor Brasil. Em finais de 2012, esta sociedade iniciou, também, uma obra relacionada com a ampliação da aerogare do Aeroporto Internacional de Viracopos, em Campinas, São Paulo, para o consórcio construtor Viracopos. No entanto, uma vez que a atividade em 2012 não foi diretamente exercida pela sociedade, as demonstrações financeiras individuais que acompanham este relatório não refletem, por isso, em termos numéricos, efeitos relevantes com respeito a este mercado.

Em OMÃ, em função da bem sucedida investida comercial realizada em anos anteriores, a empresa participa num consórcio com uma empresa local na execução dos projetos e trabalhos de construção de infraes-truturas rodoviárias e redes de infraestruturas associadas numa zona situada entre o aeroporto internacional de Masqat e a via expresso da mesma cidade.

Moçambique é outro mercado de permanência histórica da

Soares da Costa

Soares da Costa com presença em Omã em 2012

A Roménia reduziu significativamente a sua

contribuição para o volume de negócios total em 2012

Entrada no mercado brasileiro tem sido gradual, com obras no

segmento industrial

29

RENTABILIDADE OPERACIONAL

Para melhor análise apresenta-se de seguida, agregadas de modo con-veniente, as seguintes componentes de formação dos resultados para o exercício findo e para o exercício imediatamente anterior:

(milhões de Euros) 2012 % PO 2011 % PO Variação

Volume de Negócios 520,0 102,3% 605,7 99,5% -14,1%

Variação da Produção -18,9 -3,7% -19,1 -3,1% -1,2%

Outros Ganhos Operacionais 7,4 1,5% 22,2 3,7% -66,6%

Ganhos operacionais (PO) 508,6 100,0% 608,8 100,0% -16,5%

Custo Mercadorias Vendidas e Materiais Consumidos (CMVMC) 75,8 14,9% 97,7 16,0% -22,4%

Fornecimentos e Serviços Externos (FSE) 311,5 61,2% 369,9 60,8% -15,8%

Gastos com Pessoal 83,8 16,5% 83,1 13,6% 0,9%

Outros Custos Operacionais 11,2 2,2% 12,6 2,1% -11,3%

EBITDA 26,3 5,2% 45,5 7,5% -42,3%

Amortizações, Provisões e Ajustamentos (líquidos de reversões) 28,5 5,6% 13,7 2,2% 108,1%

Resultado Operacional (EBIT) -2,2 -0,4% 31,8 5,2% -107,0%

Resultado Financeiro -28,1 -5,5% -13,3 -2,2% 111,7%

Resultado Antes Impostos -30,4 -6,0% 18,5 3,0% -

Imposto sobre o Rendimento 6,0 1,2% -6,4 1,0% -5,4%

Resultado Líquido -24,3 -4,8% 12,2 2,0% -

Se o volume de negócios se reduziu em 14,1%, o somatório das ru-bricas de custo com mercadorias vendidas e fornecimentos e serviços externos baixou de modo mais do que proporcional (17,2%). No en-tanto, este efeito foi neutralizado pelo comportamento dos gastos com Pessoal que, afetado pelas indemnizações com as rescisões de cola-boradores (valor que ascendeu em 2012 a 9,5 milhões de Euros, face ao valor de 1,1 milhões de Euros no ano anterior), não puderam ainda evidenciar uma redução.

A margem EBITDA em relação ao total dos proveitos operacionais sofreu uma quebra de 7,5% para 5,2% mas, reformulada, expurgando-se o efeito das indemnizações, ter-se-ia situado nos 7,0% ainda assim inferior ao ano de 2011. Um desenvolvimento menos interessante em termos de rentabilidade do projeto da autoestrada Transmontana pelas vicissitu-des que envolveram o projeto e que originaram o prolongamento do seu prazo de execução, por motivos que extravasam o domínio de con-trolo e intervenção da empresa, contribuíram para esta evolução.

O registo de imparidades nomeadamente em créditos sobre terceiros, con-sequência do panorama geral adverso da economia e que vem condu-zindo à degradação das condições de solvabilidade e liquidez de muitas empresas e, por isso, à deterioração das condições de cobrança e ao incremento da litigiosidade, afetou também de modo expressivo a per-formance do exercício ao colocar a rubrica de "amortizações, provisões e ajustamentos (líquidos de reversões)" num valor (28,5 milhões de Euros) superior ao dobro do verificado um ano antes (13,7 milhões de Euros).

Ganhos de eficiência registados nos custos com mercadorias vendidas e fornecimentos e serviços externos

A rubrica de gastos com pessoal foi penalizada por custos não recorrentes

Foram contabilizadas imparidades em 2012 relacionadas com o panorama geral adverso, com impacto ao nível do EBIT

RELATÓRIO E CONTAS 2012 | SOCIEDADE DE CONSTRUÇÕES SOARES DA COSTA, SA

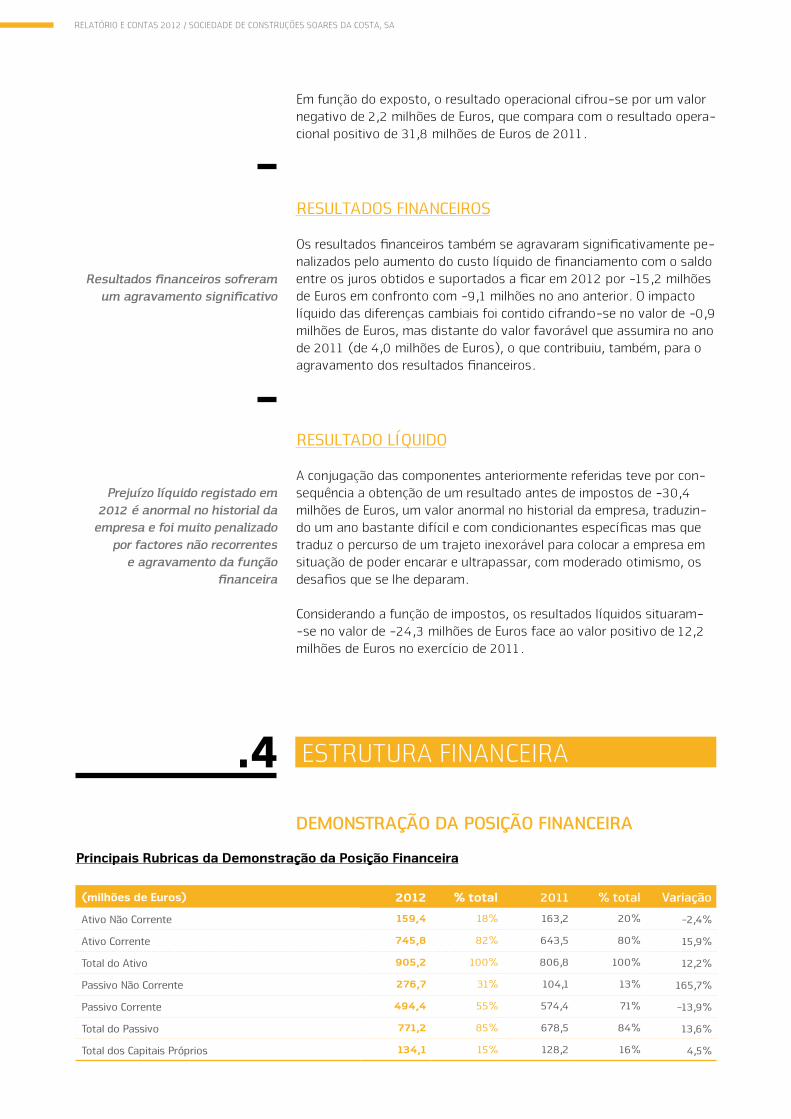

ESTRUTURA FINANCEIRA.4DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA

Principais Rubricas da Demonstração da Posição Financeira

(milhões de Euros) 2012 % total 2011 % total Variação

Ativo Não Corrente 159,4 18% 163,2 20% -2,4%

Ativo Corrente 745,8 82% 643,5 80% 15,9%

Total do Ativo 905,2 100% 806,8 100% 12,2%

Passivo Não Corrente 276,7 31% 104,1 13% 165,7%

Passivo Corrente 494,4 55% 574,4 71% -13,9%

Total do Passivo 771,2 85% 678,5 84% 13,6%

Total dos Capitais Próprios 134,1 15% 128,2 16% 4,5%

Em função do exposto, o resultado operacional cifrou-se por um valor negativo de 2,2 milhões de Euros, que compara com o resultado opera-cional positivo de 31,8 milhões de Euros de 2011.

RESULTADOS FINANCEIROS

Os resultados financeiros também se agravaram significativamente pe-nalizados pelo aumento do custo líquido de financiamento com o saldo entre os juros obtidos e suportados a ficar em 2012 por -15,2 milhões de Euros em confronto com -9,1 milhões no ano anterior. O impacto líquido das diferenças cambiais foi contido cifrando-se no valor de -0,9 milhões de Euros, mas distante do valor favorável que assumira no ano de 2011 (de 4,0 milhões de Euros), o que contribuiu, também, para o agravamento dos resultados financeiros.

RESULTADO LÍQUIDO

A conjugação das componentes anteriormente referidas teve por con-sequência a obtenção de um resultado antes de impostos de -30,4 milhões de Euros, um valor anormal no historial da empresa, traduzin-do um ano bastante difícil e com condicionantes específicas mas que traduz o percurso de um trajeto inexorável para colocar a empresa em situação de poder encarar e ultrapassar, com moderado otimismo, os desafios que se lhe deparam.

Considerando a função de impostos, os resultados líquidos situaram--se no valor de -24,3 milhões de Euros face ao valor positivo de 12,2 milhões de Euros no exercício de 2011.

Resultados financeiros sofreram um agravamento significativo

Prejuízo líquido registado em 2012 é anormal no historial da

empresa e foi muito penalizado por factores não recorrentes

e agravamento da função financeira

31

Total do ativo cresceu 12% e o ativo corrente +16%, com uma subida expressiva das dívidas de empresas do Grupo, associadas e participadas

Programa financeiro com impacto na estrutura do passivo: redução do passivo corrente e aumento do não recorrente

Capital social aumentou para 66,4 milhões de Euros devido à fusão por incorporação da Contacto

Ao nível do ATIVO na demonstração da posição financeira observa--se uma redução substancial e desejável dos inventários em particular na rubrica de produtos e trabalhos em curso que passaram de 26,8 milhões de Euros para 7,8 milhões); também as dívidas de terceiros, designadamente os clientes (que passaram de 397,0 milhões de Euros para 344,9 milhões) observariam uma redução importante não fora o aumento verificado nos créditos sobre empresas de grupo, associadas e participadas (que passaram de 54,4 milhões de Euros para 192,8 mi-lhões de Euros).

Já no PASSIVO, a demonstração da posição financeira evidencia um mais favorável escalonamento da dívida com o passivo corrente a reduzir-se de 574,4 para 494,4 milhões de Euros (bastante inferior ao ativo corrente de 745,8 milhões de Euros) enquanto o passivo não corrente aumentou de 104,1 para 276,7 milhões de Euros fundamen-talmente pelo aumento dos empréstimos bancários.

Este reescalonamento resulta do acordo quadro celebrado pela empre-sa (e outras empresas do Grupo), em finais de novembro de 2012, com seis instituições financeiras, para a reprogramação dos respetivos endi-vidamentos bancários com recurso, num total de cerca de 275 milhões de Euros. Esta operação é caracterizada por um prazo de reembolso alargado (maturidade de 9 anos, com um período de carência de capital de 3 anos) e remuneração a uma taxa moderada.

A dívida líquida situou-se no final de 2012 em 320,1 milhões de Euros.

Em termos de rubricas de CAPITAIS PRóPRIOS, durante 2012, por via da fusão por incorporação da Contacto, o capital da empresa elevou-se de 50 milhões de Euros para 66.404.000 Euros sendo representado por 13.280.800 ações ordinárias de valor unitário de 5 Euros, sendo totalmente detido pela Soares da Costa Construção, S.G.P.S., S.A..Os capitais próprios situavam-se em 31 de dezembro de 2012 em 134,1 milhões de Euros, elevando-se de 128,2 milhões de Euros verifi-cado um ano antes pelo efeito conjugado das seguintes variações:

> a assembleia geral ordinária que aprovou as contas do exercício de 2011 deliberou a distribuição de dividendos no valor de 9,6 milhões de Euros;

> a fusão da referida Contacto provocou um aumento dos capitais pró-prios de 38,9 milhões de Euros;

> o reconhecimento do resultado líquido do exercício de -24,3 milhões de Euros.

RÁCIOS

A evolução dos indicadores económico-financeiros exigidos pela Porta-ria nº 274/2011, de 26 de setembro, para revalidação anual do alvará previsto no regime jurídico do exercício da atividade de construção, aprovado pelo Decreto-Lei nº 12/2004, de 9 de janeiro, tiveram no último triénio a seguinte evolução:

RELATÓRIO E CONTAS 2012 | SOCIEDADE DE CONSTRUÇÕES SOARES DA COSTA, SA

Evolução dos Rácios de Liquidez e Autonomia Financeira

2012 2011 2010 Exigido

Liquidez Geral 150,8% 112,0% 109,9% 100,0%

Autonomia Financeira 14,8% 15,9% 15,1% 5,0%

PERSPETIVAS.5

Perspetivas para Portugal continuam negativas, o que

torna o investimento no mercado internacional como fundamental

Importantes obras foram angariadas pela empresa em

Angola durante 2012

CARTEIRA DE ENCOMENDAS E ADJUDICAÇÕES

O mercado da construção em PORTUGAL continua com um panorama depressivo, um contexto que tem expressão, também, na escassez ge-neralizada de concursos, o que conduz inevitavelmente ao aviltamento dos preços, e ainda na reduzida taxa de decisão dos concursos lança-dos. A atividade das empresas de construção nacionais não pode, por conseguinte, basear-se nos próximos anos na produção em Portugal, e é na aposta internacional que se encontrará sustentado o futuro próximo.

Apesar disso, relevam-se as seguintes adjudicações ocorridas em 2012, em Portugal: gasoduto Mangualde-Celorico-Guarda (para a REN), ETAR de Paços de Sousa (para a Simdouro) e reabilitação das Pontes do CRIZ (I e II) e de S. João das Areias da EN 234 (para a Estra-das de Portugal).

Em ANGOLA destaca-se pela sua relevância e amplitude a adjudicação da empreitada “projeto e construção das instalações sociais dos qua-dros da Angola LNG (1ª. fase)”, no Soyo, uma obra no valor de 252 milhões de Dólares. Perto do final do ano a um consórcio que integra a Sociedade de Construções Soares da Costa, S.A. foram adjudicadas as obras de infraestruturas básicas do Pólo Industrial de Fútila, na pro-víncia de Cabinda. Neste mercado, dá-se ainda nota, entre outras, das seguintes adjudicações ocorridas em 2012:

> Data Center da Talatona, para a Movicel;

> Upgrades of Operational Bases in Soyo para a Schlumberger;

> Centro Cultural do Huambo, para o Governo Provincial de Huambo;

> Reabilitação e apetrechamento do Complexo Escolar de S. José de Cluny (fase 1), para o Governo Provincial de Huambo;

> Construção de serviços provinciais do INE em Malanje e em Benguela;

> Construção do “Shopping da Fortaleza”, em Luanda.

33

Atividade em Moçambique continua a evidenciar um dinamismo notável

Ajustamento de recursos humanos deverá ficar concluído em 2013

Objetivo ambicioso para 2013: volume de negócios global próximo do verificado neste ano

Nos últimos anos MOÇAMBIQUE, acompanhando o próprio desenvolvi-mento do país, tem vindo a representar um papel de crescente impor-tância para a empresa.

Durante 2012 foram adjudicadas as obras de construção das pontes sobre os rios Sangaze, Pompwe, Macuca e Chidge na Província de Sofala e das pontes sobre os rios Muira, Tsanzabue e Nhagucha na província de Manica. Esta empreitada foi adjudicada pela Administração Nacional de Estradas, pelo valor de 21,7 milhões de Euros.

Aproveitando ainda a capacidade instalada em Moçambique, um con-sórcio em que a Sociedade de Construções Soares da Costa participa em 50% recebeu a intenção de adjudicação de uma obra na Suazilân-dia, que consiste na construção de uma estrada, com cerca de 12 Km de extensão, incluindo duas pontes, no valor global de 17,6 milhões de Euros.

PERSPETIVAS

Como se infere do enquadramento económico nacional em geral e do setor da construção em particular as expetativas dos empresários para 2013 não podem ser otimistas.

Em relação ao Grupo durante os primeiros meses do ano espera-se concluir o processo de ajustamento dos recursos humanos iniciado em finais de 2011 e profundamente desenvolvido no ano de 2012, estabi-lizando-se a estrutura adequada à dimensão atual e expectável futura dos mercados.

Em termos de volume de negócios é esperada em 2013 uma nova re-dução da atividade no mercado nacional onde, face ao avanço verifica-do na construção da autoestrada Transmontana, com conclusão previs-ta durante o 3º trimestre, o decréscimo se antevê significativo.

Por outro lado, espera-se um incremento importante nos níveis de ati-vidade realizados nos países africanos de expressão lusófona nomea-damente em Angola e principalmente em Moçambique.

Deste aumento da atividade em áfrica a que se adicionam os contribu-tos do volume de negócios de outros mercados (designadamente Omã) decorre o estabelecimento de um objetivo ambicioso de atingir em 2013 um volume de negócios global próximo do verificado em 2012.

A maior quota da atividade internacional e o peso significativo dos custos não recorrentes que se fizeram sentir em 2012, permitem assu-mir um objetivo de melhoria importante da margem EBITDA para próxi-mo dos 9%.

Nível de atividade em África deverá crescer

RELATÓRIO E CONTAS 2012 | SOCIEDADE DE CONSTRUÇÕES SOARES DA COSTA, SA

DEMONSTRAÇõES FINANCEIRAS CONSOLIDADAS

.6

Demonstração de Resultados (2012 e 2011)

(Euro)

Demonstração dos Resultados 2012 2011

Vendas e prestação de serviços (Volume de negócios) 520.046.624 605.677.038

Variação nos inventários da produção (18.882.260) (19.107.345)

Outros rendimentos e ganhos operacionais:

Subsidios a exploração 40.756 -

Trabalhos para a própria entidade 2.589.319 6.793.682

Reversões de imparidade 492.246 -

Outros rendimentos e ganhos 4.800.802 15.442.323

Rendimentos e ganhos operacionais 509.087.486 608.805.698

Custo das mercadorias vendidas e matérias consumidas (75.754.905) (97.662.156)

Fornecimentos e serviços externos (311.501.464) (369.861.690)

Gastos com o pessoal (83.832.716) (83.097.026)

Gastos de depreciação e de amortização e perdas de imparidade (12.229.214) (12.329.052)

Provisões e ajustamentos de justo valor (16.753.601) (1.363.816)

Outras gastos e perdas operacionais:

Impostos (5.947.362) (4.847.497)

Outros gastos e perdas (5.284.325) (7.817.243)

Gastos e perdas operacionais (511.303.586) (576.978.481)

Resultado operacional das atividades continuadas (2.216.099) 31.827.217

Juros obtidos 15.261.074 5.789.104

Juros suportados (30.454.696) (14.928.587)

Custo líquido do financiamento (15.193.622) (9.139.483)

Outros ganhos financeiros 6.195.529 29.102.223

Rendimentos e mais valias de participações de capital 160.000 20.000

Outras perdas financeiras (19.296.018) (33.273.687)

Outros ganhos e perdas financeiros (12.940.489) (4.151.465)

Resultado financeiro (28.134.111) (13.290.948)

Resultado antes de impostos (30.350.210) 18.536.269

Impostos sobre o rendimento do período (6.014.469) (6.357.413)

Resultado líquido do período (24.335.741) 12.178.856

Resultado por ação das actividades continuadas:

Básico (1,832) 1,218

Diluído (1,832) 1,218

Resultado por ação:

Básico (1,832) 1,218

Diluído (1,832) 1,218

35

Demonstração da Posição Financeira (a 31 de dezembro de 2012 e 2011)

(Euro)

ATIVO 31.12.2012 31.12.2011

NÃO CORRENTE

Ativos fixos tangíveis:

Terrenos 4.800.554 4.800.554

Edifícios 64.254.647 68.154.584

Equipamento básico 41.030.506 47.108.996

Equipamento Transporte 7.622.023 9.067.991

Equipamento Administrativo 1.816.563 2.275.255

Outros ativos fixos tangíveis 11.000 36.256

Ativos fixos tangíveis em curso 5.116.088 3.068.157

124.651.381 134.511.792

Investimentos financeiros:

Participações de capital em subsidiárias 283.382 20.622

Empréstimos condedidos a subsidiárias 257.886 257.886

Participações de capital em associadas 63.359 63.359

Empréstimos concedidos a associadas 7.663.425 2.970.019

Outros investimentos financeiros 10 10

8.268.061 3.311.896

Ativos por impostos diferidos 607.308 1.051.219

Dívidas de terceiros:

Clientes retenções de garantia 25.310.652 24.373.301

Outros ativos não correntes 570.000 -

TOTAL DO ATIVO NÃO CORRENTE 159.407.403 163.248.208

CORRENTE

Inventários:

Matérias primas subsidiárias e de consumo 11.720.835 13.910.879

Produtos acabados e intermédios 20.778.204 20.778.204

Produtos e trabalhos em curso 7.817.822 26.837.389

40.316.861 61.526.471

Dívidas de terceiros:

Clientes 344.860.053 397.010.299

Adiantamentos a fornecedores 16.463.487 14.343.537

Estado e outros entes públicos 3.431.530 5.804.979

Empresas do Grupo, Associadas e Participadas 192.780.843 54.367.942

Outras dívidas de terceiros 8.908.897 9.839.559

566.444.810 481.366.316

Outros ativos correntes 85.349.082 61.272.973

Caixa e seus equivalentes 53.691.834 39.358.235

TOTAL DO ATIVO CORRENTE 745.802.587 643.523.995

TOTAL DO ATIVO 905.209.990 806.772.204

RELATÓRIO E CONTAS 2012 | SOCIEDADE DE CONSTRUÇÕES SOARES DA COSTA, SA

(Euro)

Capital Próprio e Passivo 31.12.2012 31.12.2011

CAPITAL PRÓPRIO

Capital realizado 66.404.000 50.000.000

Reservas e resultados transitados:

Prémios de emissão 22.174.402 22.174.402

Reservas legais 4.809.001 4.200.058

Excedentes de revalorização 35.796.508 35.823.889

Outras reservas 34.666.432 9.335.168

Resultados transitados (5.458.255) (5.485.637)

Resultado líquido do período (24.335.741) 12.178.856

TOTAL DO CAPITAL PRóPRIO 134.056.347 128.226.736

PASSIVO

NÃO CORRENTE

Provisões 572.481 15.000

Financiamentos obtidos:

Empréstimos bancários 238.946.269 63.469.487

238.946.269 63.469.487

Dívidas a terceiros:

Fornecedores retenções de garantia 12.979.034 9.706.410

Fornecedores de investimentos 100.912 617.939

Adiantamentos de clientes 11.114.936 19.570.325

24.194.882 29.894.674

Passivos por impostos diferidos 13.022.918 10.756.814

TOTAL DO PASSIVO NÃO CORRENTE 276.736.550 104.135.975

CORRENTE

Financiamentos obtidos:

Empréstimos bancários 133.457.498 134.322.067

Outros financiamentos obtidos 685.659 37.005.321

134.143.157 171.327.388

Dívidas a terceiros:

Fornecedores 189.144.179 174.542.189

Fornecedores de investimento 845.919 2.277.351

Adiantamentos de clientes 63.434.728 72.815.925

Estado e outros entes públicos 1.692.520 2.058.065

Empresas do Grupo, Associadas e Participadas 108.711 8.180.059

Outras dívidas a terceiros 34.421.401 37.101.488

289.647.457 296.975.077

Instrumentos financeiros derivados - 1.190.357

Outros passivos correntes 70.626.480 104.916.669

TOTAL DO PASSIVO CORRENTE 494.417.093 574.409.492

TOTAL DO PASSIVO 771.153.643 678.545.467

TOTAL DO CAPITAL PRóPRIO E PASSIVO 905.209.990 806.772.204

Demonstração da Posição Financeira (a 31 de dezembro de 2012 e 2011)

Sana Evolution Hotel Portugal

portfolio completo disponível em //complete portfolio available in: www.portfolio.soaresdacosta.pt

Torre Largo do Ambiente // Largo do Ambiente Tower Angola

portfolio completo disponível em //complete portfolio available in: www.portfolio.soaresdacosta.pt

Top Related