Línguas

Páginas

Legal

Análise deAnálise deAnálise de Análise de ConjunturaConjunturaConjunturaConjuntura

Outubro/2009Outubro/2009Outubro/2009Outubro/2009NEPOMNEPOM Nú l d E t d dNú l d E t d dNEPOM NEPOM –– Núcleo de Estudos de Núcleo de Estudos de Política Monetária do IBMEC/MGPolítica Monetária do IBMEC/MGPolítica Monetária do IBMEC/MGPolítica Monetária do IBMEC/MG

Belo Horizonte, 19 de Outubro de 2009

Coordenação:Coordenação:ççProf. Dr. Cláudio D. Shikida

Alunos Integrantes:Alunos Integrantes:Christiane DolabellaÉverton CoelhoJanaína FariaLuiz André B. MirandaMarcelo DolabellaRafael MarchettiRenato ByrroRômulo Muzzi

Especial Especial –– Crise e Teoria Crise e Teoria EconômicaEconômicaEconômicaEconômica

• Avanços tecnológicos no conhecimento humano não são igualmente rápidos em todas as áreasnão são igualmente rápidos em todas as áreas do conhecimento.

– A crise econômica não foi prevista...i h l l édi d é– ...nem a gripe espanhola, pelos médicos da época

(1918).t i l t l i t (2004)– ...nem o tsunami pelos metereologistas (2004).

– ...sem falar do aquecimento global que, nos anos 70, era improvável (pensava se que teríamos uma novaera improvável (pensava-se que teríamos uma nova “era do gelo”).

Especial Especial –– Crise e Teoria Crise e Teoria EconômicaEconômicaEconômicaEconômica

• Por que idéias errôneas persistem?

– Ignorância tem um preço baixo para muitos– Ignorância tem um preço baixo para muitos. – Interesses particulares dos cientistas, dos

políticos, de grupos de interesses específicos.– Avanços tecnológicos no conhecimentoAvanços tecnológicos no conhecimento

humano não são igualmente rápidos em todas as áreas do conhecimentotodas as áreas do conhecimento.

Especial Especial –– Crise e Teoria Crise e Teoria EconômicaEconômicaEconômicaEconômica

• Ignorância tem um preço baixo para muitos.

– Quanto custa para você se informar melhor sobre como as taxas de juros são formadas?

– Faça a mesma pergunta para um economista de uma empresa multinacional.p

E para o dono de um estabelecimento de médio– E para o dono de um estabelecimento de médio porte, familiar.

Especial Especial –– Crise e Teoria Crise e Teoria EconômicaEconômicaEconômicaEconômica

• Interesses particulares dos cientistas, dos políticos de grupos de interesses específicospolíticos, de grupos de interesses específicos.

E i t t t i ã t d– Economistas com status na imprensa não gostam de concorrência. (e a crise é sempre uma oportunidade, inclusive para oportunistas)inclusive para oportunistas).

Quando o tamanho do governo é elevado grupos de– Quando o tamanho do governo é elevado, grupos de interesses específicos percebem que não precisam ser eficientes para os consumidores: basta conseguirser eficientes para os consumidores: basta conseguir um privilégio às custas dos mesmos.

Especial Especial –– Crise e Teoria Crise e Teoria EconômicaEconômicaEconômicaEconômica

• Avanços tecnológicos no conhecimento humano não são igualmente rápidos em todas as áreasnão são igualmente rápidos em todas as áreas do conhecimento.

– A crise econômica não foi prevista...i h l l édi d é– ...nem a gripe espanhola, pelos médicos da época

(1918).t i l t l i t (2004)– ...nem o tsunami pelos metereologistas (2004).

– ...sem falar do aquecimento global que, nos anos 70, era improvável (pensava se que teríamos uma novaera improvável (pensava-se que teríamos uma nova “era do gelo”).

Especial Especial –– Crise e Teoria Crise e Teoria EconômicaEconômicaEconômicaEconômica

• Conclusão:

– O debate sobre a crise na teoria econômica é falacioso.

– O Nepom mostra, há mais de um ano, que é possível conhecer mais sobre a realidade – e mesmo arriscar previsões – com a mesma teoria econômica que alguns pretendem criticar agoraalguns pretendem criticar agora.

• Para mais detalhes sobre a crise veja este link:Para mais detalhes sobre a crise, veja este link: http://shikida.net/ebook_crise.pdf .

Ambiente ExternoAmbiente ExternoÍÍ-- Índice de Preços ao ConsumidorÍndice de Preços ao Consumidor

-- Taxa de DesempregoTaxa de Desempregop gp g-- Produção IndustrialProdução Industrial-- PIBPIBPIBPIB-- Mercados FinanceirosMercados Financeiros

P líti M tá iP líti M tá i-- Política Monetária Política Monetária

Índice de preços ao consumidorÍndice de preços ao consumidorÍndice de preços ao consumidorÍndice de preços ao consumidor

111 4

1152005=100

107 3

111,4110,5110

107,3

105

100,4100

95

Alemanha Japão Reino Unido Estados Unidos

Fonte: OCDE

Índice de preços ao consumidorÍndice de preços ao consumidorÍndice de preços ao consumidorÍndice de preços ao consumidor

111 4

1152005=100

107 3

111,4110,5110

107,3

105

100,4100

95

Alemanha Japão Reino Unido Estados Unidos

Fonte: OCDE

Variação no IPCVariação no IPCçç

Julho 2009 Agosto 2009

Alemanha 0 00 0 19Alemanha 0,00 0,19

Japão -0,30 0,30

Estados Unidos -0,09 0,49

R i U id 0 16 0 22Reino Unido -0,16 0,22

Variação em relação ao mês anterior, em porcentagem (%)

Fonte: OCDE

Taxa de desemprego/força de trabalho (%)Taxa de desemprego/força de trabalho (%)12

Taxa de desemprego/força de trabalho (%)Taxa de desemprego/força de trabalho (%)

9,510

12

9,5

7,97,78

5,46

2

4

0

07 07 07 07 07 08 08 08 08 08 08 08 08 08 08 08 08 09 09 09 09 09 09 09 09 09

ago/

0

set/0

out/0

nov/

0

dez/

0

jan/

0

fev/

0

mar

/0

abr/0

mai

/0

jun/

0

jul/0

ago/

0

set/0

out/0

nov/

0

dez/

0

jan/

0

fev/

0

mar

/0

abr/0

mai

/0

jun/

0

jul/0

ago/

0

set/0

Estados Unidos Reino Unido Japão Alemanha

Fonte: OCDE

p

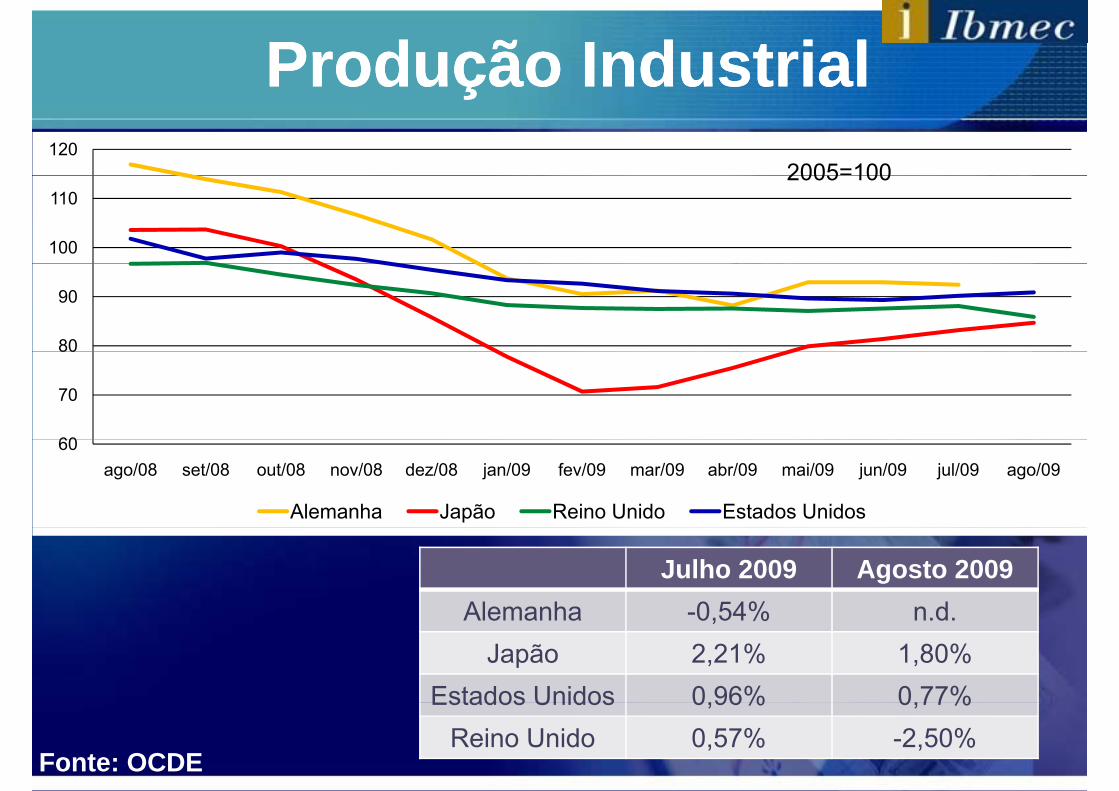

Produção IndustrialProdução Industrialçç120

2005=100

100

1102005 100

80

90

60

70

80

60ago/08 set/08 out/08 nov/08 dez/08 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09

Alemanha Japão Reino Unido Estados Unidos

Julho 2009 Agosto 2009Alemanha -0 54% n dAlemanha 0,54% n.d.

Japão 2,21% 1,80%Estados Unidos 0,96% 0,77%Estados Unidos 0,96% 0,77%

Reino Unido 0,57% -2,50%Fonte: OCDE

Produto Interno BrutoProduto Interno BrutoQ4 - 2008 Q1 - 2009 Q2 - 2009

Produto Interno BrutoProduto Interno BrutoQ4 - 2008 Q1 - 2009 Q2 - 2009

Canadá -0,95 -1,56 -0,85FFrança -1,45 -1,39 0,28Alemanha -2,44 -3,54 0,32Itália -2,08 -2,71 -0,50Japão -3 37 -3 27 0 56p -3,37 -3,27 0,56Reino Unido -1,78 -2,49 -0,59Estados UnidosEstados Unidos -1,37 -1,65 -0,18

V i ã l ã t i t t i t (%)Variação em relação ao trimestre anterior, em porcentagem (%)Valores ajustados sazonalmente

Fonte: OCDE

Mercados FinanceirosMercados FinanceirosMercados FinanceirosMercados FinanceirosVariação no último mês

Variação em 3 meses

DAX 30 0 76% 15 86%DAX 30 0,76% 15,86%

CAC 40 -0,20% 18,92%CAC 40 0,20% 18,92%

Nikkei 225 -1,78% 9,17%

SSE Composite -0,77% -6,68%

FTSE 100 0,51% 18,26%

Dow Jones 2,17% 14,31%

Fonte: Deutsche Börse Group

Política Monetária InternacionalPolítica Monetária InternacionalV i ã

Política Monetária InternacionalPolítica Monetária Internacional

Banco Central Decisão Taxa básica (% a.a)

Variação desde 09/2008

(p p)( ) (p.p)

Estados Unidos Inalterar 0 - 0.25 1.75 - 2

União Européia Inalterar 1.00 4.0

Inglaterra Inalterar 0.5 4.5

Japão Inalterar 0.1 0.4

A t li 0 25 3 25 3 75Australia 0,25 3,25 3,75

Fonte: FED, ECB, Bank of England, BOJ, RBA

Comércio Exterior Câmbio eComércio Exterior Câmbio eComércio Exterior, Câmbio e Comércio Exterior, Câmbio e Reservas InternacionaisReservas InternacionaisReservas InternacionaisReservas Internacionais

-- ExportaçõesExportações-- ImportaçõesImportações

Balança ComercialBalança Comercial-- Balança ComercialBalança Comercial-- CâmbioCâmbio-- Reservas Internacionais Reservas Internacionais

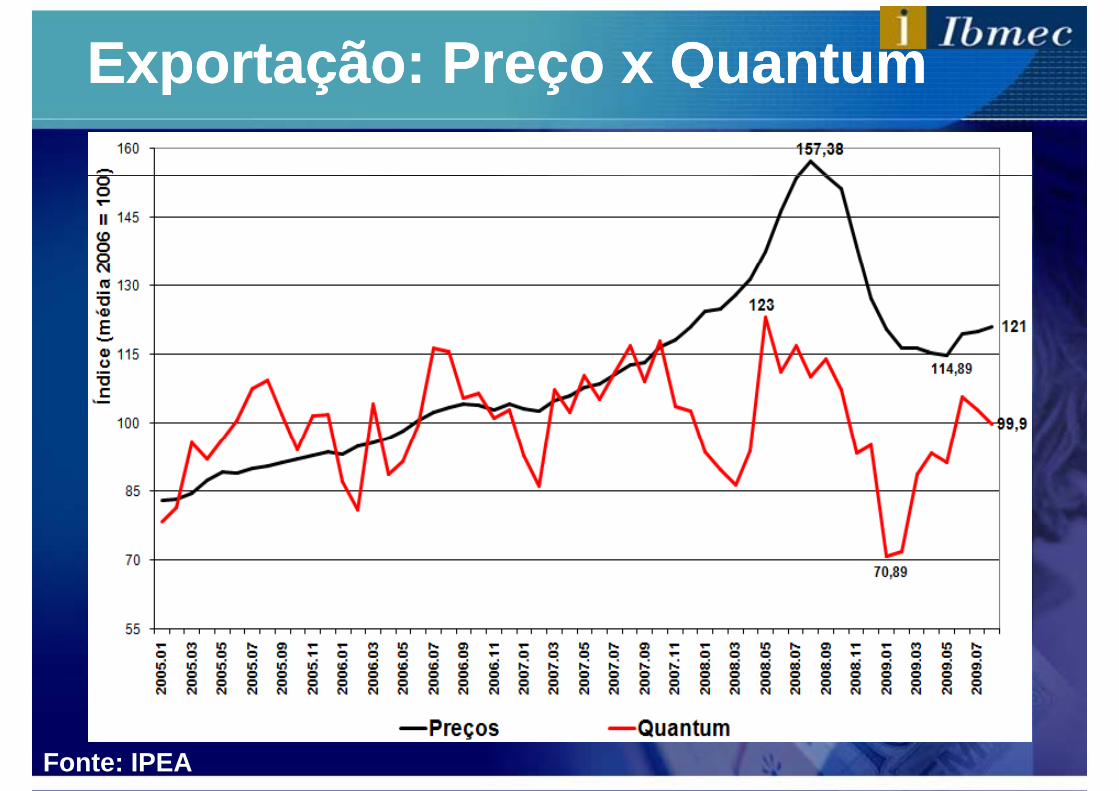

ExportaExportaçãoção: Preço x Quantum: Preço x Quantumpp çç çç

Fonte: IPEA

ImportaImportaçãoção: Preço x Quantum: Preço x Quantumpp çç çç

Fonte: IPEA

Balança ComercialBalança Comercialçç

Fonte: IPEA

Análise de concentração das Análise de concentração das exportações por destinoexportações por destinoexportações por destinoexportações por destino

Fonte: IPEA

Análise de concentração das Análise de concentração das exportações por destinoexportações por destinoexportações por destinoexportações por destino

Fonte: IPEA

Análise de concentração das Análise de concentração das exportações por destinoexportações por destinoexportações por destinoexportações por destino

Fonte: IPEA

Exportações por classes deExportações por classes deprodutos (% do total)produtos (% do total)produtos (% do total) produtos (% do total)

Fonte: IPEA

Análise de concentração das Análise de concentração das exportações por classes de produtosexportações por classes de produtosexportações por classes de produtosexportações por classes de produtos

Fonte: IPEA

Câmbio Câmbio –– Venda: Final de períodoVenda: Final de períodopp

Fonte: IPEA

ReservasReservas InternacionaisInternacionais

Fonte: BCB

Mercado de trabalhoMercado de trabalho

-- Pessoas desocupadasPessoas desocupadasRendimento médio realRendimento médio real-- Rendimento médio realRendimento médio real

-- Google Google trendstrends-- Emprego X ciclo de estoquesEmprego X ciclo de estoques

Evolução de pessoas desocupadasEvolução de pessoas desocupadasEvolução de pessoas desocupadasEvolução de pessoas desocupadasBrasil Minas GeraisBrasil Minas Gerais

Aumento de 26,14% em agosto de 2009 com relação a agosto de 2008

Aumento de 7,82% em agosto de 2009 com relação a agosto de 2008

Fonte: IBGE (PME)

Rendimento real do trabalho Rendimento real do trabalho i i li i lprincipalprincipal

• Brasil

Aumento de 2,25% o que corresponde a R$29 39R$29,39

• Minas Gerais

Aumento de 6,76% o que corresponde a R$79,87

Fonte: IBGE (PME)

Google Google TrendsTrends –– palavra chave: palavra chave: “ ”“ ”“vagas emprego”“vagas emprego”

Brasil Minas Gerais

Fonte: IBGE (PME)

Google Google TrendsTrends –– palavra chave: palavra chave: “seguro desemprego”“seguro desemprego”“seguro desemprego”“seguro desemprego”

Brasil Minas Gerais

Fonte: IBGE (PME)

Emprego X Ciclo de estoquesEmprego X Ciclo de estoquesp g qp g q

Brasil Minas Gerais

Fonte: IBGE (PME)

Atividade econômicaAtividade econômica-- Produção IndustrialProdução Industrial-- Produção IndustrialProdução Industrial-- Vendas no varejoVendas no varejo-- Bens de capitalBens de capital-- FaturamentoFaturamentoFaturamentoFaturamento-- CorrelaçãoCorrelação

Mi G iMi G i-- Minas GeraisMinas Gerais

Produção industrial (MG x BR)Produção industrial (MG x BR)Produção industrial (MG x BR)Produção industrial (MG x BR)

Fonte: IBGE, IPEA

Vendas comércio varejista (MG x BR)Vendas comércio varejista (MG x BR)Vendas comércio varejista (MG x BR)Vendas comércio varejista (MG x BR)

Fonte: IBGE - PMC

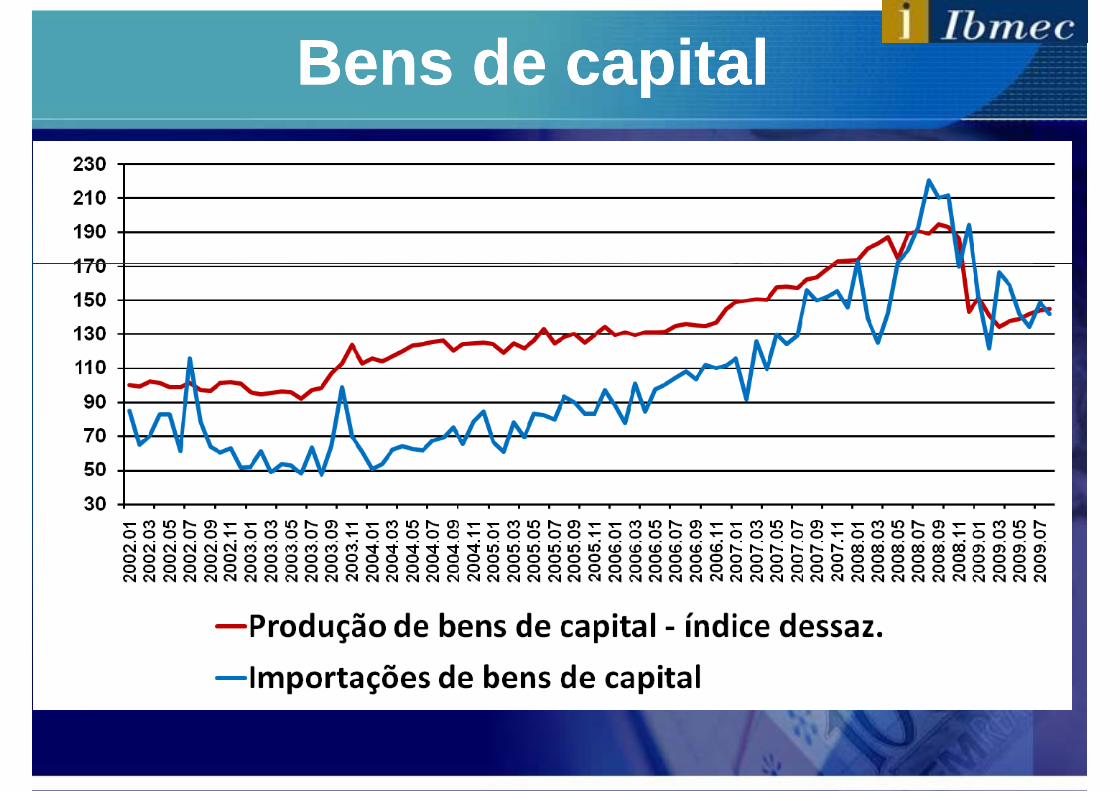

Bens de capitalBens de capitalpp

Faturamento real da indústria Faturamento real da indústria ((d li dd li d ))((dessazonalizadodessazonalizado))

Fonte: CNI

CorrelaçãoCorrelaçãoCorrelaçãoCorrelação

A correlação entre as séries daA correlação entre as séries da PRODUÇÃO INDUSTRIAL e do ÍNDICE DE

CONFIANÇA DO CONSUMIDOR foi de 77%.

ContribuiçõesContribuições positivas e negativaspositivas e negativasContribuiçõesContribuições positivas e negativaspositivas e negativas•• PrincipalPrincipal contribuição positiva para o estadocontribuição positiva para o estado•• Principal Principal contribuição positiva para o estado contribuição positiva para o estado

de Minas de Minas Gerais:Gerais:-- setor setor de de alimentos.alimentos.

setor de celulose e papelsetor de celulose e papel-- setor de celulose e papel.setor de celulose e papel.•• Os Os setores que mais contribuíram setores que mais contribuíram qq

negativamente para negativamente para o estado foramo estado foram: : Extrativa mineralExtrativa mineral-- Extrativa mineralExtrativa mineral

-- Metalurgia básicaMetalurgia básicagg-- Máquinas Máquinas e e equipamentosequipamentos

Fonte: IBGE

Cenário em Minas GeraisCenário em Minas Gerais

•• Este é o 8 mês consecutivo no qual a Este é o 8 mês consecutivo no qual a i dú t i l l ã ti dú t i l l ã tindústria local não apresenta um recuo na indústria local não apresenta um recuo na produção comparado ao mês anterior. produção comparado ao mês anterior. p ç pp ç p

O crescimento acumula uma alta deO crescimento acumula uma alta de•• O crescimento acumula uma alta de O crescimento acumula uma alta de 21,3% desde o início deste ano.21,3% desde o início deste ano.

Setor PúblicoSetor Público-- Política FiscalPolítica Fiscal

− Política Tributária− Política Tributária− Política Tributária− Política Tributária− Política de Gastos Públicos− Política de Gastos Públicos

-- Política MonetáriaPolítica MonetáriaPolítica MonetáriaPolítica Monetária− Base Monetária − Base Monetária

M d d Tít lM d d Tít l− Mercado de Títulos− Mercado de Títulos− Juros e Crédito− Juros e Crédito

Política FiscalPolítica Fiscal

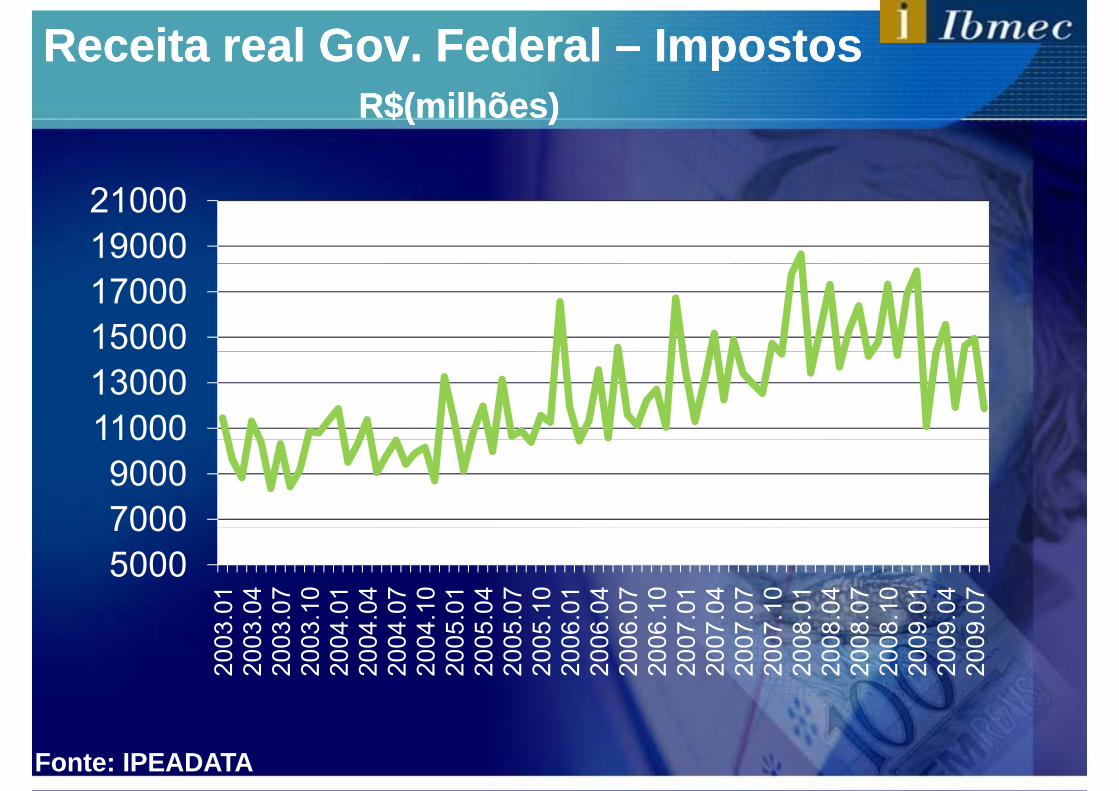

ReceitaReceita real Gov. Federal real Gov. Federal –– ImpostosImpostosR$(R$(milhõesmilhões))

1900021000

1500017000

1100013000

70009000

11000

50007000

01 04 07 10 01 04 07 10 01 04 07 10 01 04 07 10 01 04 07 10 01 04 07 10 01 04 07

2003

.20

03.

2003

.20

03.

2004

.20

04.

2004

.20

04.

2005

.20

05.

2005

.20

05.

2006

.20

06.

2006

.20

06.

2007

.20

07.

2007

.20

07.

2008

.20

08.

2008

.20

08.

2009

.20

09.

2009

.

Fonte: IPEADATA

Composição da Dívida Pública (%PIB)Composição da Dívida Pública (%PIB)Composição da Dívida Pública (%PIB)Composição da Dívida Pública (%PIB)5050

303040405050

20203030

001010

--101000

--2020

0.01

0.01

0.06

0.06

0.11

0.11

1.04

1.04

1.09

1.09

2.02

2.02

2.07

2.07

2.12

2.12

3.05

3.05

3.10

3.10

4.03

4.03

4.08

4.08

5.01

5.01

5.06

5.06

5.11

5.11

6.04

6.04

6.09

6.09

7.02

7.02

7.07

7.07

7.12

7.12

8.05

8.05

8.10

8.10

9.03

9.03

9.08

9.08

2000

2000

2000

2000

2000

2000

2001

2001

2001

2001

2002

2002

2002

2002

2002

2002

2003

2003

2003

2003

2004

2004

2004

2004

2005

2005

2005

2005

2005

2005

2006

2006

2006

2006

2007

2007

2007

2007

2007

2007

2008

2008

2008

2008

2009

2009

2009

2009

Dí id E tDí id E t Dí id I tDí id I t Dí id T t lDí id T t lDívida ExternaDívida Externa Dívida InternaDívida Interna Dívida TotalDívida TotalFonte:IPEADATAFonte:IPEADATA

Dívida totalDívida total líquida (%PIB)líquida (%PIB)Dívida total Dívida total líquida (%PIB)líquida (%PIB)

60 56,94%56,94%

5043,96%43,96%

404037,6 %37,6 %

30

11 77 11 77 11 77 11 77 11 77 11 77 11 77 11 77 11 77 11 77

2000

.01

2000

.01

2000

.07

2000

.07

2001

.01

2001

.01

2001

.07

2001

.07

2002

.01

2002

.01

2002

.07

2002

.07

2003

.01

2003

.01

2003

.07

2003

.07

2004

.01

2004

.01

2004

.07

2004

.07

2005

.01

2005

.01

2005

.07

2005

.07

2006

.01

2006

.01

2006

.07

2006

.07

2007

.01

2007

.01

2007

.07

2007

.07

2008

.01

2008

.01

2008

.07

2008

.07

2009

.01

2009

.01

2009

.07

2009

.07

22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22 22

Fonte: IPEADATA

P líti M tá iP líti M tá iPolítica MonetáriaPolítica Monetária

Base MonetáriaBase Monetária –– R$(milhões)R$(milhões)

250000250000

Base Monetária Base Monetária R$(milhões)R$(milhões)

200000200000

250000250000

150000150000

200000200000

100000100000

5000050000

00

3.01

3.01

3.05

3.05

3.09

3.09

4.01

4.01

4.05

4.05

4.09

4.09

5.01

5.01

5.05

5.05

5.09

5.09

6.01

6.01

6.05

6.05

6.09

6.09

7.01

7.01

7.05

7.05

7.09

7.09

8.01

8.01

8.05

8.05

8.09

8.09

9.01

9.01

9.05

9.05

2003

2003

2003

2003

2003

2003

2004

2004

2004

2004

2004

2004

2005

2005

2005

2005

2005

2005

2006

2006

2006

2006

2006

2006

2007

2007

2007

2007

2007

2007

2008

2008

2008

2008

2008

2008

2009

2009

2009

2009

M0 C l ó iM0 C l ó i M1M1M0 CompulsórioM0 Compulsório M1M1Fonte: IPEADATA

Juros e créditoJuros e créditoTaxaTaxa dede jurosjuros --

Juros e créditoJuros e créditoCréditoCrédito realreal aoao setorsetor

2,52,5

TaxaTaxa de de jurosjurosOver/Over/SelicSelic (% a.m.)(% a.m.)

10000001000000

CréditoCrédito real real aoao setorsetorprivadoprivado -- R$(R$(milhõesmilhões)

22

2,52,5

800000800000900000900000

10000001000000

1,51,5 600000600000700000700000800000800000

11300000300000400000400000500000500000

0,50,5100000100000200000200000300000300000

00

003.

0100

3.01

003.

0600

3.06

003.

1100

3.11

004.

0400

4.04

004.

0900

4.09

005.

0200

5.02

005.

0700

5.07

005.

1200

5.12

006.

0500

6.05

006.

1000

6.10

007.

0300

7.03

007.

0800

7.08

008.

0100

8.01

008.

0600

8.06

008.

1100

8.11

009.

0400

9.04

0000

3.01

003.

0100

3.06

003.

0600

3.11

003.

1100

4.04

004.

0400

4.09

004.

0900

5.02

005.

0200

5.07

005.

0700

5.12

005.

1200

6.05

006.

0500

6.10

006.

1000

7.03

007.

0300

7.08

007.

0800

8.01

008.

0100

8.06

008.

0600

8.11

008.

1100

9.04

009.

04

2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020

Fonte: IPEADATA

2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020

Dívida mobiliária realDívida mobiliária real -- MilhõesMilhões12000001200000

Dívida mobiliária real Dívida mobiliária real MilhõesMilhões

11000001100000

12000001200000

10000001000000

800000800000

900000900000

700000700000 963.287,5963.287,5

500000500000

600000600000

500000500000

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

200

200……

Fonte: Tesouro Nacional

Sustentabilidade da DívidaSustentabilidade da DívidaPúbliPúbliPúblicaPública

Valor da dívida =Valor da dívida = Valor presenteValor presenteValor da dívida Valor da dívida Valor presente Valor presente

esperado dosesperado dosesperado dos esperado dos

superávits futurossuperávits futurospp

Necessidade de Financiamento Necessidade de Financiamento S t PúbliS t Públi (%PIB)(%PIB)Setor Público Setor Público -- (%PIB)(%PIB)

44

66

22

44

22

0020002000 20012001 20022002 20032003 20042004 20052005 20062006 20072007 20082008

--44

--22

88

--66

--1010

--88

Fonte: IPEADATA

ConsumoConsumo final final -- contribuiçãocontribuição no no crescimentocrescimento do PIBdo PIB varvar (%)(%)crescimentocrescimento do PIB do PIB –– varvar (%)(%)

1,2

0,8

1

0,6

,

0 2

0,4

0

0,2

-0,22000 2001 2002 2003 2004 2005 2006 2007 2008

Fonte: IPEADATA

CréditoCrédito

-- Volume de crédito concedidoVolume de crédito concedidoCrédito por setorCrédito por setor-- Crédito por setorCrédito por setor

-- InadimplênciaInadimplência-- SpreadSpread

Volume de crédito concedidoVolume de crédito concedidoVolume de crédito concedidoVolume de crédito concedido•• Volume total: 45 2%Volume total: 45 2% do PIB em 08/09do PIB em 08/09Volume total: 45,2%Volume total: 45,2% do PIB em 08/09do PIB em 08/09

Crescimento de 20,21% em relação a 08/08Crescimento de 20,21% em relação a 08/08

•• Recursos livres:Recursos livres:Recursos livres: Recursos livres: Evolução de 0,32% no mês Evolução de 0,32% no mês e alta de 14,81% em e alta de 14,81% em

relação a Ago/08relação a Ago/08

•• Recursos direcionados:Recursos direcionados:Evolução de 1,42% no mês, e crescimento de 33,96% Evolução de 1,42% no mês, e crescimento de 33,96%

em relação a Ago/08em relação a Ago/08ç gç g

Fonte: BCB

Crédito por setor (%Crédito por setor (%--PIB)PIB)Crédito por setor (%Crédito por setor (% PIB)PIB)

Fonte: BCB

Spread (Spread (p.pp.p))p (p (p pp p))

Fonte: BCB

OpenOpen MarketMarket eeOpen Open MarketMarket e e Mercado InterbancárioMercado InterbancárioMercado InterbancárioMercado Interbancário

-- CDICDICDICDI-- CDI x CDI x SelicSelic-- Expectativa do mercadoExpectativa do mercado

Certificado de depósito Certificado de depósito i t b á ii t b á iinterbancáriointerbancário

•• Financiamento de curto prazo:Financiamento de curto prazo:PJ : Ex: Capital de giroPJ : Ex: Capital de giroPJ.: Ex: Capital de giroPJ.: Ex: Capital de giroPF.: Ex: Cheque especial, cartão de créditoPF.: Ex: Cheque especial, cartão de créditoq pq p

O CDI é f i l t dO CDI é f i l t d•• O CDI é referencial para taxa de O CDI é referencial para taxa de remuneração remuneração de captação de captação de recursos de de recursos de çç p çp çlongo prazo pelos bancos.longo prazo pelos bancos.

•• Estrita relação com a taxa de juros de Estrita relação com a taxa de juros de ç jç jmercado.mercado.

CDI x SelicSelic (%) a.m( )

Fonte: Ipeadata

Expectativa do MercadoExpectativa do Mercadopp

Fonte: BCB

InflaçãoInflaçãoçç

-- IPCAIPCAIGPIGP M x IGPM x IGP DIDI-- IGPIGP--M x IGPM x IGP--DIDI

-- IPAIPA-- NúcleosNúcleos

IPCA (%)IPCA (%)( )( )

Acumulado até set-2009: 3,21%A l d t t 2008 4 76%

Maiores altas em setembro: á d b tijã d

Fonte: IPEADATA

Acumulado ate set-2008: 4,76% gás de botijão, empregado doméstico

IPCA (%)IPCA (%)( )( )

PIMAcumulado em 12 meses

A l d 08 / 09Acumulados set-08 / set-09:Comercializáveis: 5.5% / 1.9%Não comercializáveis: 5.9% / 4.2%Serviços: 5.0% / 5,4%Serviços: 5.0% / 5,4%

Serviços refletem aquecimento da demanda interna Fonte: IPEADATA

IGPIGP--M e IGPM e IGP--DIDIIGPIGP M e IGPM e IGP DIDI

-15p.p

Fonte: IPEADATA

IPA (% a.m)IPA (% a.m)( )( )0 73%0.73%

-0.11%

acum. 12m set-2008: 14.7% acum. até set-2008: 9.5%acum. 12m set-2009: -3.4% acum. Até set-2009: -3.7%

Fonte: BCB

Núcleos Núcleos –– IPCA IPCA (acumulado 12 meses)(acumulado 12 meses)(acumulado 12 meses)(acumulado 12 meses)

Fonte: IPEADATA

RelatórioRelatório FocusFocus 16/10/200916/10/2009Relatório Relatório FocusFocus 16/10/200916/10/2009

Expectativas de Mercado para os

2009

Expectativas de Mercado para os próximos 12 meses

Há 4 semanas

Há 1 semana Hoje

Mediana Agregado2009

semanas semana j

IPCA (%) 4.20 4.29 4.33IGP-DI (%) 4.07 4.14 4.17IGP DI (%) 4.07 4.14 4.17IGP-M (%) 4.08 4.13 4.15

Fonte: Relatório Focus (BCB)

EstatísticaEstatísticaEstatísticaEstatísticaee

Decisão do NEPOMDecisão do NEPOMDecisão do NEPOMDecisão do NEPOM

EstimativasEstimativas

I f õ l tI f õ l tInformações relevantes:Informações relevantes:–– Expectativa de inflação: 4 25%Expectativa de inflação: 4 25%Expectativa de inflação: 4,25%Expectativa de inflação: 4,25%–– Produção industrial : 117,98Produção industrial : 117,98–– Produção industrial potencial estimada: 118,34Produção industrial potencial estimada: 118,34–– Última decisão do Copom:Última decisão do Copom: inalteradainalteradaÚltima decisão do Copom: Última decisão do Copom: inalteradainalterada–– Penúltima decisão do Copom: Penúltima decisão do Copom: --0,5 0,5 p.p.p.p.–– Sondagem Industrial Geral: 109,4%Sondagem Industrial Geral: 109,4%–– Expectativa de inflação passada: 4 14%Expectativa de inflação passada: 4 14%Expectativa de inflação passada: 4,14%Expectativa de inflação passada: 4,14%

EstimativasEstimativas

•• Com essa informações, chegaCom essa informações, chega--se a se a i t di t ib i ã d b bilid di t di t ib i ã d b bilid dseguinte distribuição de probabilidade:seguinte distribuição de probabilidade:

Variação Probabilidade-0.25 p.p. 0.01%0.25 p.p. 0.01%

0 39.86%+0.25 p.p. 24.60%0.25 p.p. 24.60%+0.50 p.p. 35.10%+0.75 p.p. 0.44%0 5 p p 0 %

CenáriosCenários

•• A última observação disponível da PIM é A última observação disponível da PIM é d t /09d t /09de agosto/09de agosto/09

•• EstimaEstima--se que a PIM, em setembro, esteja se que a PIM, em setembro, esteja entre 115 e 121, com 95% de confiança.entre 115 e 121, com 95% de confiança.

•• Podemos utilizar esse intervalo paraPodemos utilizar esse intervalo paraPodemos utilizar esse intervalo para Podemos utilizar esse intervalo para construir alguns cenários.construir alguns cenários.

Cenário PessimistaCenário Pessimista

•• Em um cenário pessimista para a Em um cenário pessimista para a d ã i d t i ld ã i d t i lprodução industrial:produção industrial:

Variação Probabilidade-0.25 p.p. 0.01%0.25 p.p. 0.01%

0 40.58%+0.25 p.p. 24.57%0.25 p.p. 24.57%+0.50 p.p. 34.43%+0.75 p.p. 0.41%0 5 p p 0 %

Cenário NeutroCenário Neutro

•• Em um cenário neutro para a produção Em um cenário neutro para a produção i d t i li d t i lindustrial:industrial:

Variação Probabilidade-0.25 p.p. 0.01%0.25 p.p. 0.01%

0 43.21%+0.25 p.p. 24.40%0.25 p.p. 24.40%+0.50 p.p. 32.05%+0.75 p.p. 0.34%0 5 p p 0 3 %

Cenário OtimistaCenário Otimista

•• Em um cenário otimista para a produção Em um cenário otimista para a produção i d t i li d t i lindustrial:industrial:

Variação Probabilidade-0.25 p.p. 1.14%0.25 p.p. 1.14%

0 89.86%+0.25 p.p. 6.55%0.25 p.p. 6.55%+0.50 p.p. 2.45%+0.75 p.p. 0.00%0 5 p p 0 00%

Resumo das previsõesResumo das previsõespp

•• Dados disponíveisDados disponíveispp•• Cenário pessimistaCenário pessimista Manutenção Manutenção

em 8 25% a aem 8 25% a a•• Cenário neutroCenário neutro•• Cenário otimistaCenário otimista

em 8.25% a.aem 8.25% a.a

•• Cenário otimistaCenário otimista

PERGUNTAS?PERGUNTAS?PERGUNTAS?PERGUNTAS?

OBRIGADO!OBRIGADO!O G OO G O

http://nepom wordpress comhttp://nepom.wordpress.com

http://ceaee.ibmecmg.br

Top Related