Línguas

Páginas

Legal

Curso de Especialização em

“MBA EM EXECUTIVO”

Pós-Graduação Lato Sensu

Módulo: GESTÃO DE PROJETOS DE INVESTIMENTOS

-

Exercícios

Professor: Aldo Nuss

Lucas do Rio Verde/MT, 24 de outubro de 2012

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

1. Exercícios:

Juros Simples

1) Uma empresa desconta um título no valor de face de R$ 10.000,00 em um banco, 30 dias antes do

vencimento, obtendo um desconto de 3% do valor nominal do título. Se o banco cobrasse ainda

uma taxa de abertura de crédito de R$ 50,00 e 1% do valor nominal do título como imposto

financeiro, no momento do desconto do título, qual seria o custo do empréstimo, em termos de

taxa de juros simples mensal paga pela empresa?

2) Na capitalização simples, quais os juros correspondentes à aplicação de R$ 2.000,00 por dois

meses, à taxa de 4% ao mês?

3) Certo investidor aplicou R$ 870,00 à taxa simples de 1,2% ao mês. Qual o montante no final de 3

anos?

Juros Compostos

4) A que taxa mensal se devem emprestar R$ 6.000,00, para em cinco meses resultarem em um

montante de R$ 6.624,48?

5) Um investidor pensa em comprar um papel com valor nominal ou futuro igual a R$ 30.000,00.

Sabendo que o papel vence em três anos e que o custo do capita; do investidor é igual a 9% a.a.,

calcule o valor presente da operação.

6) Um investidor desejava fazer um empréstimo a 18% a.a. no regime dos jutos compostos. Qual

taxa ele pagaria: (a) ao mês; (b) ao trimestre; (c) ao quadrimestre; (d) ao semestre?

7) Pedro financiou um eletrodoméstico em cinco parcelas iguais mensais sem entrada no valor de R$

1.272,95. Se a taxa de juros cobrada foi igual a 2% a.m., qual o valor do bem a vista?

8) Um equipamento industrial apresenta a opção de financiamento direto do fabricante. Sabe-se que

o fornecedor exige uma entrada igual a R$ 6.000,00 e mais quatro parcelas mensais iguais a R$

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

2

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

10.0000,00. Se a taxa de juros compostos vigente no mercado for igual a 2% a.m., calcule o valor

a vista do equipamento.

9) Um equipamento no valor de R$ 12.000,00 foi financiado em nove parcelas mensais, sem entrada

e mediante a aplicação de uma taxa de juros compostos iguais a 3% a.m. Qual o valor de cada uma

das parcelas?

10) De acordo com o exercício anterior, qual seria o valor se fosse com a entrada? R$ 1.496,32

11) Sabe-se que um automóvel que custa R$ 25.000,00 é financiado, sem entrada, em 35 parcelas de

R$ 1.000,00. Qual a taxa de juros mensal cobrada pela loja?

12) A empresa Pedra Mansa pensa em trocar um equipamento com controle mecânico por outro

eletrônico. Gastará com a manutenção do novo equipamento cerca de R$ 4.000,00 por mês.

Porém, economizará cerca de R$ 6 mil mensais que gastava com o equipamento antigo. Qual o

fluxo de caixa incremental da operação?

13) Represente o diagrama de fluxo de caixa líquido para a seguinte operação: Investiu R$ 4.000,00

na compra de um novo equipamento industrial. Nos próximos quatro anos, esta máquina

proporcionará para a empresa um fluxo de caixa anual extra no valor de R$ 3.500,00. Ao final do

quarto ano a empresa irá vendê-la por R$ 1.000,00. Os desembolsos anuais de operação do

equipamento ficarão em torno de R$ 500,00 por ano e ao final do quarto ano será procedida uma

revisão que custará R$ 500,00. Desconsidere a depreciação e a alíquota do imposto de renda.

14) De acordo com o exercício anterior, qual a taxa interna de retorno?

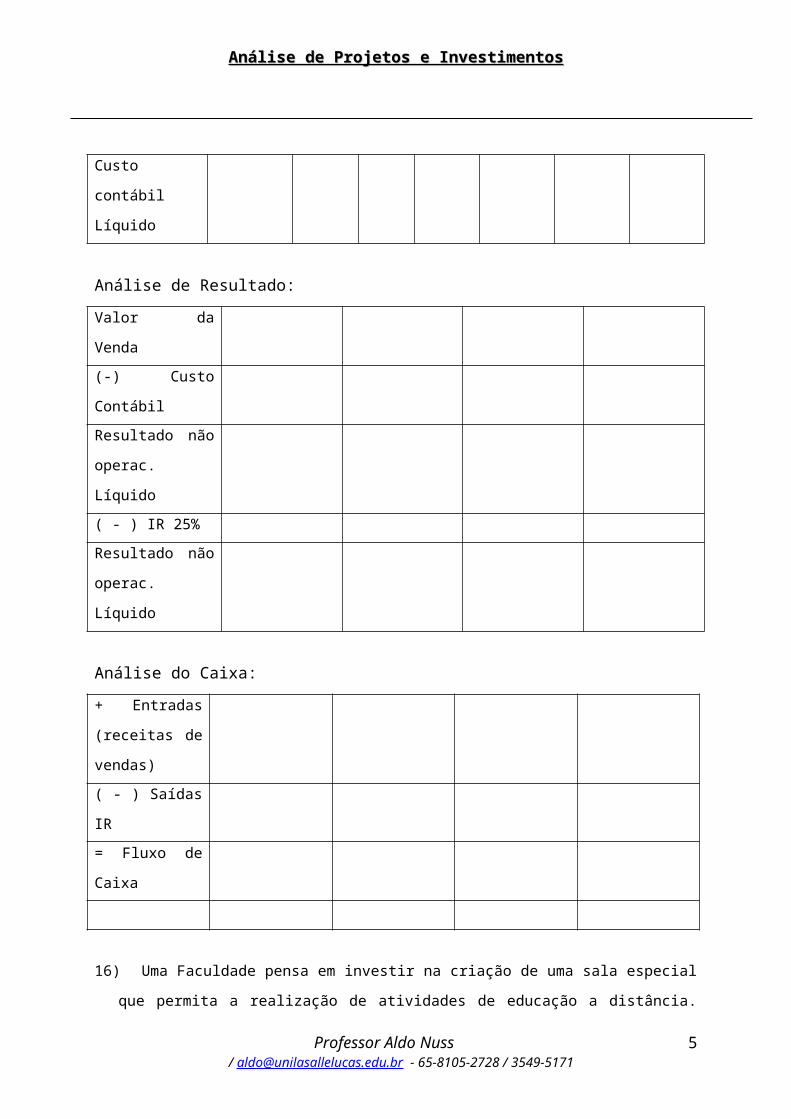

15) Uma empresa comprou uma máquina (imobilizado) no valor de R$ 160.000,00 e venderá após o

uso por 50% do valor de aquisição. O bem tem vida útil contábil de 5 anos. A empresa paga 25%

de IR sobre o ganho de capital. Calcule o Resultado contábil e FCL líquido na venda, supondo que

a venda ocorresse ao final do (a) 3° ano; (b) 4° ano; (c) 5° ano e (d) 6° ano.

Contabil:

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6

Equipamento

(-) depreciação

Acumulada

Custo contábil

Líquido

Análise de Resultado:

Valor da Venda

(-) Custo Contábil

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

3

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

Resultado não

operac.

Líquido

( - ) IR 25%

Resultado não

operac.

Líquido

Análise do Caixa:

+ Entradas

(receitas de

vendas)

( - ) Saídas IR

= Fluxo de Caixa

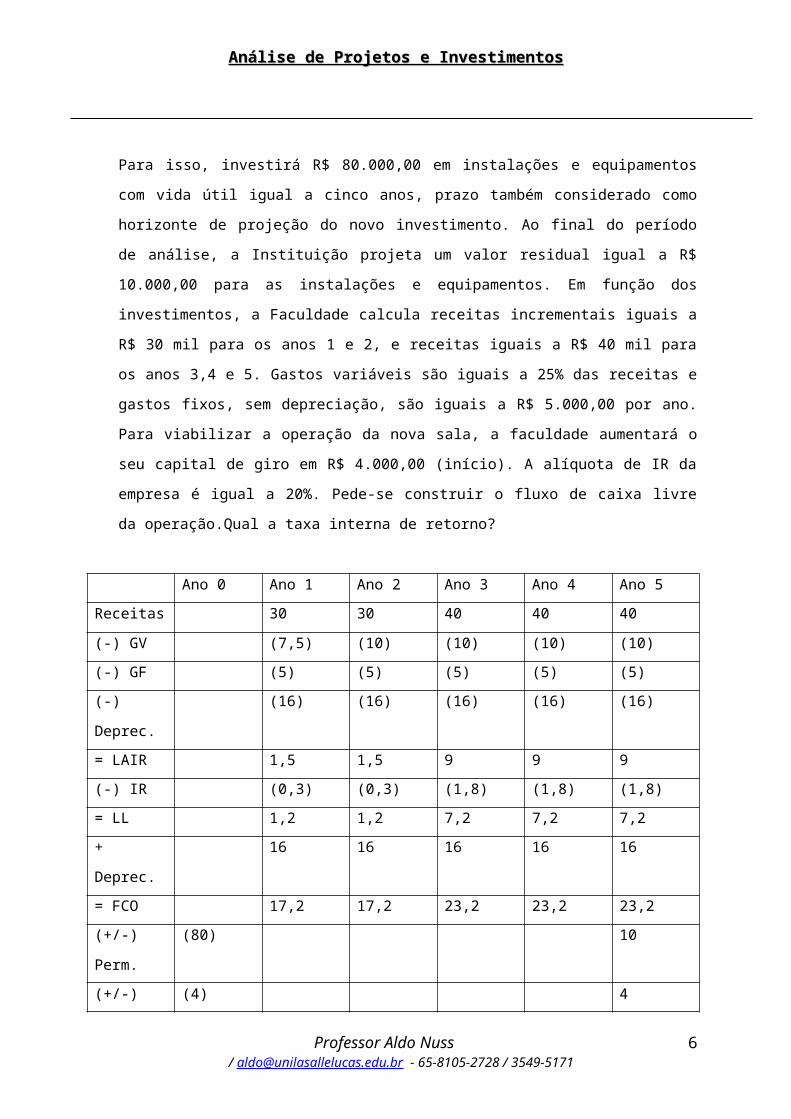

16) Uma Faculdade pensa em investir na criação de uma sala especial que permita a realização de

atividades de educação a distância. Para isso, investirá R$ 80.000,00 em instalações e

equipamentos com vida útil igual a cinco anos, prazo também considerado como horizonte de

projeção do novo investimento. Ao final do período de análise, a Instituição projeta um valor

residual igual a R$ 10.000,00 para as instalações e equipamentos. Em função dos investimentos, a

Faculdade calcula receitas incrementais iguais a R$ 30 mil para os anos 1 e 2, e receitas iguais a

R$ 40 mil para os anos 3,4 e 5. Gastos variáveis são iguais a 25% das receitas e gastos fixos, sem

depreciação, são iguais a R$ 5.000,00 por ano. Para viabilizar a operação da nova sala, a faculdade

aumentará o seu capital de giro em R$ 4.000,00 (início). A alíquota de IR da empresa é igual a

20%. Pede-se construir o fluxo de caixa livre da operação.Qual a taxa interna de retorno?

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receitas 30 30 40 40 40

(-) GV (7,5) (10) (10) (10) (10)

(-) GF (5) (5) (5) (5) (5)

(-) Deprec. (16) (16) (16) (16) (16)

= LAIR 1,5 1,5 9 9 9

(-) IR (0,3) (0,3) (1,8) (1,8) (1,8)

= LL 1,2 1,2 7,2 7,2 7,2

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

4

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

+ Deprec. 16 16 16 16 16

= FCO 17,2 17,2 23,2 23,2 23,2

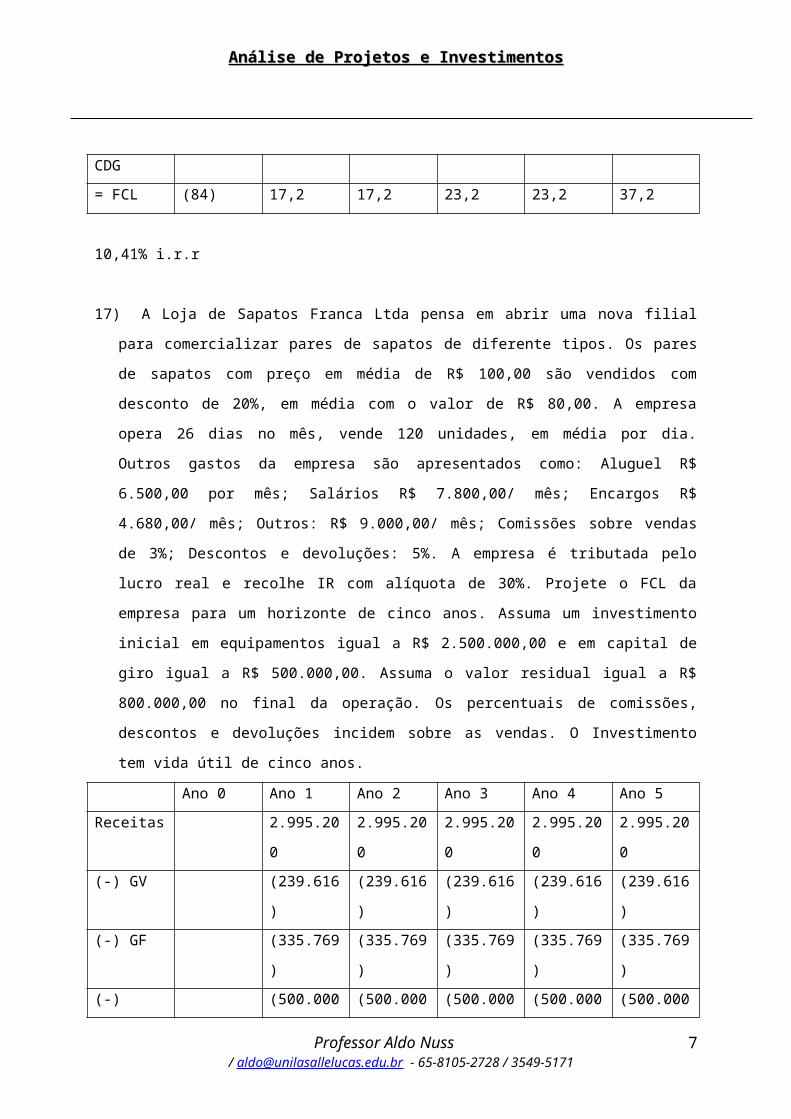

(+/-) Perm. (80) 10

(+/-) CDG (4) 4

= FCL (84) 17,2 17,2 23,2 23,2 37,2

10,41% i.r.r

17) A Loja de Sapatos Franca Ltda pensa em abrir uma nova filial para comercializar pares de sapatos

de diferente tipos. Os pares de sapatos com preço em média de R$ 100,00 são vendidos com

desconto de 20%, em média com o valor de R$ 80,00. A empresa opera 26 dias no mês, vende 120

unidades, em média por dia. Outros gastos da empresa são apresentados como: Aluguel R$

6.500,00 por mês; Salários R$ 7.800,00/ mês; Encargos R$ 4.680,00/ mês; Outros: R$ 9.000,00/

mês; Comissões sobre vendas de 3%; Descontos e devoluções: 5%. A empresa é tributada pelo

lucro real e recolhe IR com alíquota de 30%. Projete o FCL da empresa para um horizonte de

cinco anos. Assuma um investimento inicial em equipamentos igual a R$ 2.500.000,00 e em

capital de giro igual a R$ 500.000,00. Assuma o valor residual igual a R$ 800.000,00 no final da

operação. Os percentuais de comissões, descontos e devoluções incidem sobre as vendas. O

Investimento tem vida útil de cinco anos.

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receitas 2.995.200 2.995.200 2.995.200 2.995.200 2.995.200

(-) GV (239.616) (239.616) (239.616) (239.616) (239.616)

(-) GF (335.769) (335.769) (335.769) (335.769) (335.769)

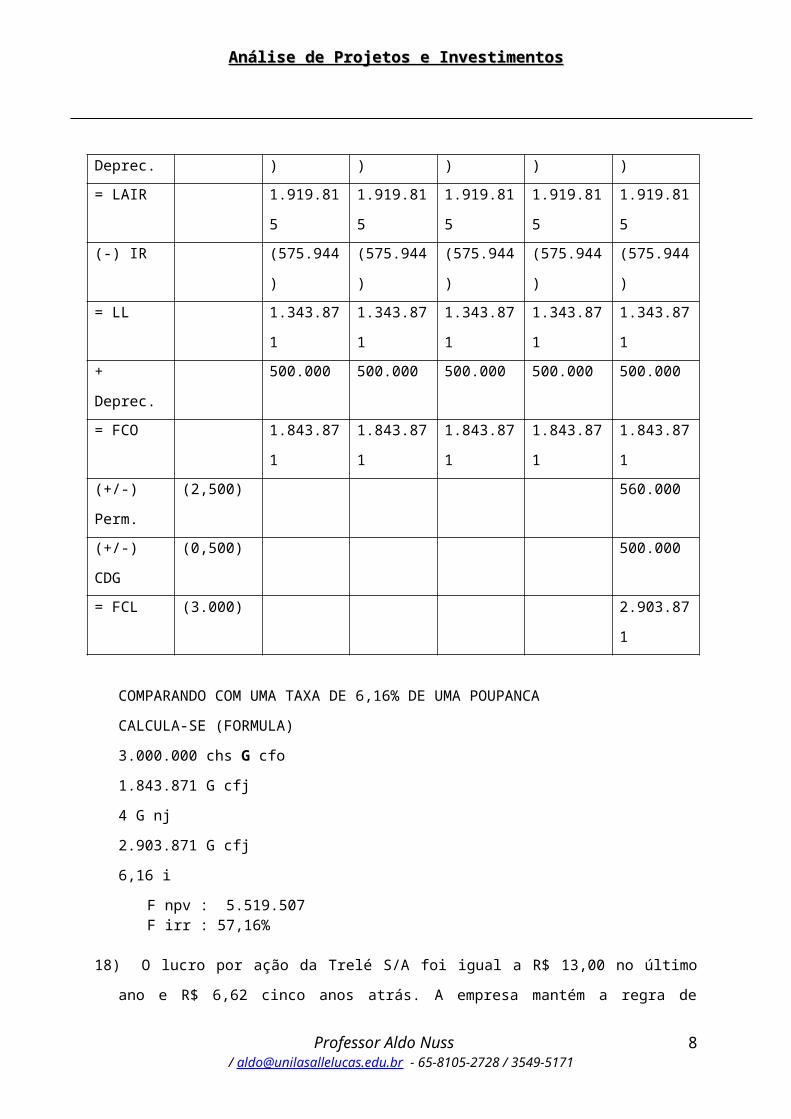

(-) Deprec. (500.000) (500.000) (500.000) (500.000) (500.000)

= LAIR 1.919.815 1.919.815 1.919.815 1.919.815 1.919.815

(-) IR (575.944) (575.944) (575.944) (575.944) (575.944)

= LL 1.343.871 1.343.871 1.343.871 1.343.871 1.343.871

+ Deprec. 500.000 500.000 500.000 500.000 500.000

= FCO 1.843.871 1.843.871 1.843.871 1.843.871 1.843.871

(+/-) Perm. (2,500) 560.000

(+/-) CDG (0,500) 500.000

= FCL (3.000) 2.903.871

COMPARANDO COM UMA TAXA DE 6,16% DE UMA POUPANCA

CALCULA-SE (FORMULA)

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

5

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

3.000.000 chs G cfo

1.843.871 G cfj

4 G nj

2.903.871 G cfj

6,16 i

F npv : 5.519.507 F irr : 57,16%

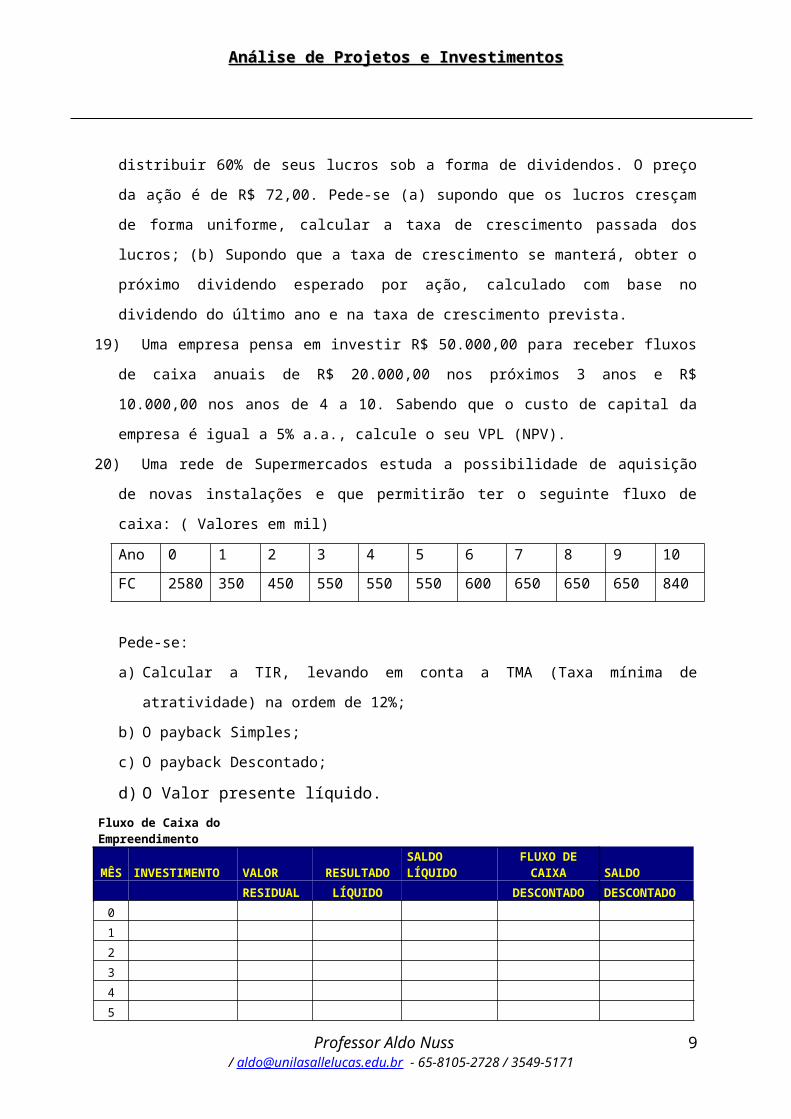

18) O lucro por ação da Trelé S/A foi igual a R$ 13,00 no último ano e R$ 6,62 cinco anos atrás. A

empresa mantém a regra de distribuir 60% de seus lucros sob a forma de dividendos. O preço da

ação é de R$ 72,00. Pede-se (a) supondo que os lucros cresçam de forma uniforme, calcular a taxa

de crescimento passada dos lucros; (b) Supondo que a taxa de crescimento se manterá, obter o

próximo dividendo esperado por ação, calculado com base no dividendo do último ano e na taxa

de crescimento prevista.

19) Uma empresa pensa em investir R$ 50.000,00 para receber fluxos de caixa anuais de R$ 20.000,00

nos próximos 3 anos e R$ 10.000,00 nos anos de 4 a 10. Sabendo que o custo de capital da

empresa é igual a 5% a.a., calcule o seu VPL (NPV).

20) Uma rede de Supermercados estuda a possibilidade de aquisição de novas instalações e que

permitirão ter o seguinte fluxo de caixa: ( Valores em mil)

Ano 0 1 2 3 4 5 6 7 8 9 10

FC 2580 350 450 550 550 550 600 650 650 650 840

Pede-se:

a) Calcular a TIR, levando em conta a TMA (Taxa mínima de atratividade) na ordem de 12%;

b) O payback Simples;

c) O payback Descontado;

d) O Valor presente líquido.

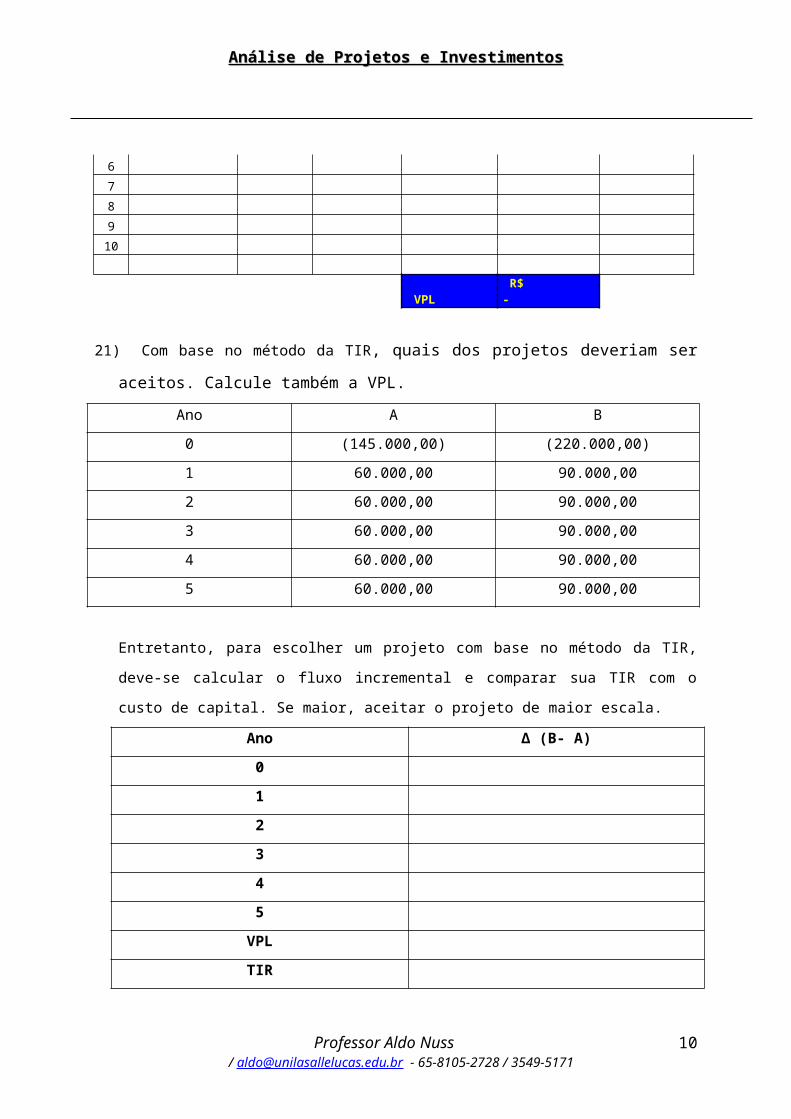

Fluxo de Caixa do Empreendimento

MÊS INVESTIMENTO VALOR RESULTADO SALDO LÍQUIDO

FLUXO DE CAIXA SALDO

RESIDUAL LÍQUIDO DESCONTADO DESCONTADO

0

1

2

3

4

5

6

7

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

6

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

8

9

10

VPL R$ -

21) Com base no método da TIR, quais dos projetos deveriam ser aceitos. Calcule também a

VPL.

Ano A B

0 (145.000,00) (220.000,00)

1 60.000,00 90.000,00

2 60.000,00 90.000,00

3 60.000,00 90.000,00

4 60.000,00 90.000,00

5 60.000,00 90.000,00

Entretanto, para escolher um projeto com base no método da TIR, deve-se calcular o fluxo

incremental e comparar sua TIR com o custo de capital. Se maior, aceitar o projeto de maior

escala.

Ano Δ (B- A)

0

1

2

3

4

5

VPL

TIR

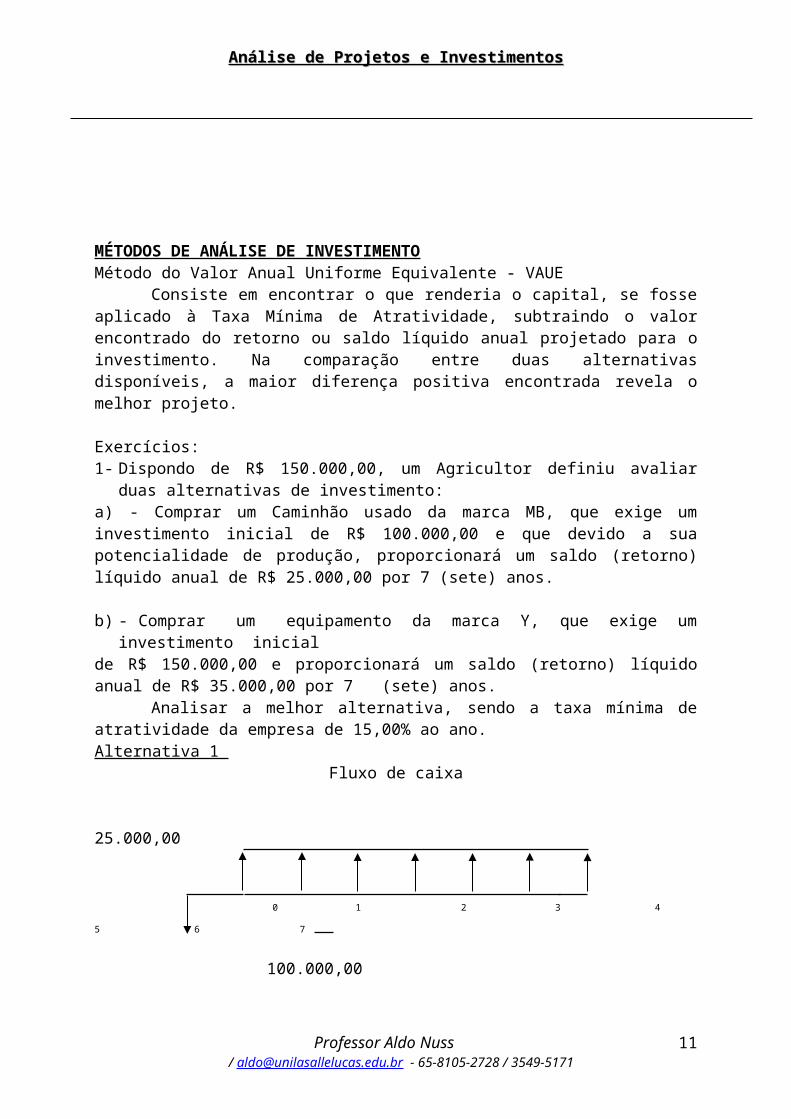

MÉTODOS DE ANÁLISE DE INVESTIMENTOMétodo do Valor Anual Uniforme Equivalente - VAUE

Consiste em encontrar o que renderia o capital, se fosse aplicado à Taxa Mínima de Atratividade, subtraindo o valor encontrado do retorno ou saldo líquido anual projetado para o

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

7

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

investimento. Na comparação entre duas alternativas disponíveis, a maior diferença positiva encontrada revela o melhor projeto.

Exercícios:1- Dispondo de R$ 150.000,00, um Agricultor definiu avaliar duas alternativas de

investimento:a) - Comprar um Caminhão usado da marca MB, que exige um investimento inicial de R$ 100.000,00 e que devido a sua potencialidade de produção, proporcionará um saldo (retorno) líquido anual de R$ 25.000,00 por 7 (sete) anos. b) - Comprar um equipamento da marca Y, que exige um investimento inicial de R$ 150.000,00 e proporcionará um saldo (retorno) líquido anual de R$ 35.000,00 por 7 (sete) anos.

Analisar a melhor alternativa, sendo a taxa mínima de atratividade da empresa de 15,00% ao ano.Alternativa 1

Fluxo de caixa 25.000,00

0 1 2 3 4 5 6 7

100.000,00

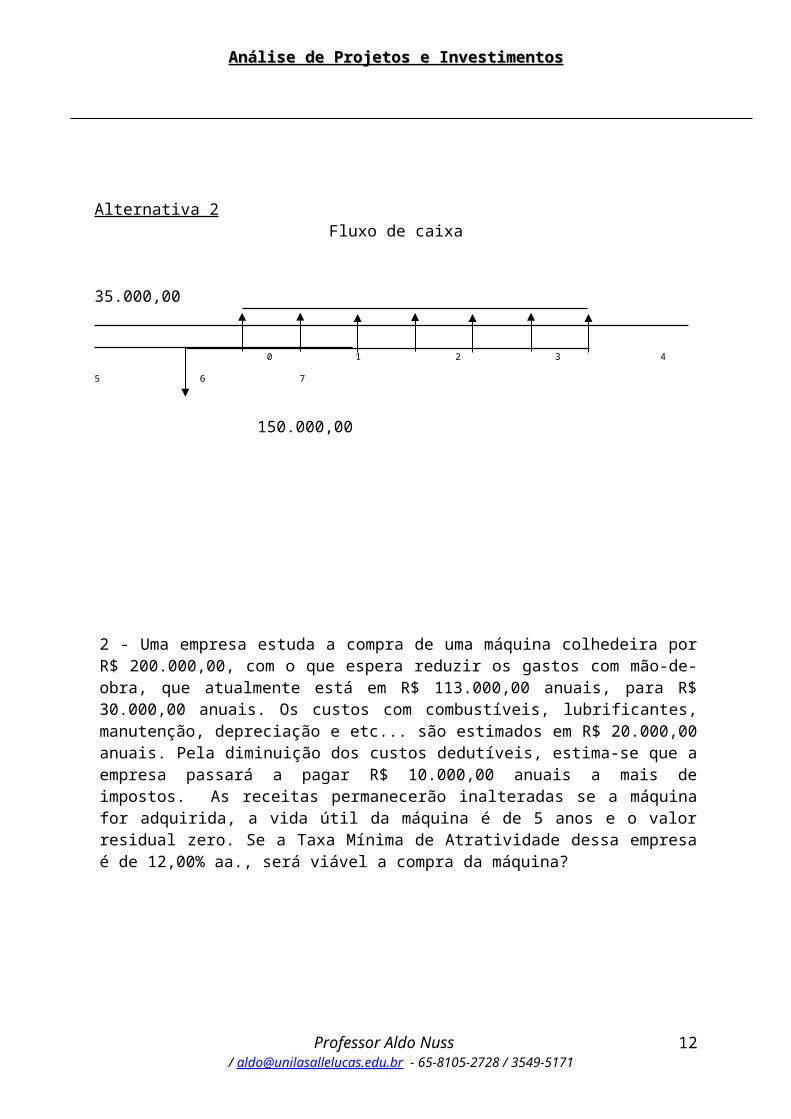

Alternativa 2Fluxo de caixa

35.000,00 0 1 2 3 4 5 6 7

150.000,00

2 - Uma empresa estuda a compra de uma máquina colhedeira por R$ 200.000,00, com o que espera reduzir os gastos com mão-de-obra, que atualmente está em R$ 113.000,00 anuais, para R$ 30.000,00 anuais. Os custos com combustíveis, lubrificantes, manutenção,

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

8

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

depreciação e etc... são estimados em R$ 20.000,00 anuais. Pela diminuição dos custos dedutíveis, estima-se que a empresa passará a pagar R$ 10.000,00 anuais a mais de impostos. As receitas permanecerão inalteradas se a máquina for adquirida, a vida útil da máquina é de 5 anos e o valor residual zero. Se a Taxa Mínima de Atratividade dessa empresa é de 12,00% aa., será viável a compra da máquina?

28.1 Método do Valor Presente Líquido - VPLEste método informa sobre o potencial de criação de valor de um investimento. Para

apurar o VPL, desconta-se todos os retornos do fluxo de caixa, considerando-se para tanto, a Taxa Mínima de Atratividade (TMA) do investidor. A equação para análise do VPL é: Valor atual das entradas de caixa - Investimento inicial. Dessa forma, a decisão de “aceitar/rejeitar” o projeto baseia-se no seguinte critério:

Se VPL for ≥ 0, aceita-se o projeto Se VPL for < 0, rejeita-se o projeto.

Se o VPL for > 0, significa que a empresa obterá um retorno maior ou igual ao retorno mínimo estabelecido, ou seja, ao custo de oportunidade ou custo de capital. BRASIL1

cita que “Se o valor presente líquido for maior do que zero, significa que o investimento deve fornecer um valor adicional ao investidor, após devolver o capital empregado e remunerar todos os agentes financiadores do investimento (o próprio investidor e os credores) . Em suma, o VPL maior do que zero significa valor extra para o investidor. Nesse sentido, o projeto deve ser aceito”.

MOITA2 informa que sendo o VPL de um projeto de investimento maior ou igual a zero, considerada uma determinada taxa para o desconto, o valor atual de suas receitas futuras projetadas, é maior ou igual aos custos de sua implantação e de sua futura operação. Como o valor presente representa, no momento zero, os lucros futuros gerados, quanto maior ele for, melhor é o projeto.

Exercícios:1- Um Agricultor tem R$ 150.000,00 para serem aplicados, com expectativa de um

rendimento de 20,00% a.a. Há duas oportunidades: - Aplicar o valor total em títulos bancários oferecidos pelo Sicredi, com retornos líquidos anuais previstos de R$ 73.000,00, por 3 anos;- Aplicar R$ 130.000,00 em lavouras na propriedade, com retornos líquidos anuais previstos de R$ 52.000,00, também por 3 anos. Qual a melhor alternativa?

1 BRASIL, Haroldo Guimarães. Avaliação Moderna de Investimentos. Rio de Janeiro: Qualitymark, 2002. p. 8.2 MOITA, Cecília Menon. Matemática Financeira. São Paulo: Atlas, 2002. p. 84.

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

9

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

3- Avaliar o projeto cujos dados aparecem a seguir e verificar se o mesmo é viável.

Receitas Receitas: São previstas receitas de R$ 50.000,00 anuais, a partir do final do 4º. ano; O valor residual: Ao final de 10 anos, os ativos serão vendidos (menos terreno), pelo que

se espera receber R$ 110.000,00;

Desembolsos Será adquirido à vista um terreno por R$ 50.000,00; As obras civis consumirão R$ 40.000,00 anuais (no final de cada ano), durante 3 anos; No final do 3º. ano, será desembolsado R$ 60.000,00 para o pagamento de compra de

equipamentos; Após a conclusão da obra, serão desembolsados R$ 10.000,00 anuais de gastos

operacionais (contados a partir do final do 1º. ano de funcionamento, portanto no final do 4º. ano);

Outras informações Vida útil do projeto: 10 anos; Taxa Mínima de Atratividade do investidor: 10,00% aa.

AnoCustos

ReceitasValor

ResidualFluxo de

CaixaTerreno Obras Equipam. CustosOperacion.

012345678910

Valor Presente Líquido, considerando TMA DE 10,00% aa. Fonte: MOITA, Cecília Menon, 2002, p. 88.

Obs. da autora: O Valor Residual Total deve incluir o terreno (110.000 + 50.000 = 160.000).

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

10

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

O diagrama do fluxo de caixa (em R$ 1000) tem o seguinte formato: 200

40 40 40 40 40 40

0 1 2 3 4 5 6 7 8 9 10

50 40 40 100

Uma pessoa tem as seguintes alternativas para um investimento de R$ 800.000,00.- receber o retorno de R$ 1.000.000,00, no final de 2 anos;- receber 2 pagamentos anuais de R$ 475.000,00 cada;- receber 4 pagamentos semestrais de R$ R$ 230.000,00 cada;- receber 24 pagamentos mensais de R$ 38.000,00 cada. Verificar a melhor alternativa, sabendo-se que a TMA do investidor é de 12,00% aa..

4 - Um empresário rural pretende comprar uma máquina de colher algodão, que lhe proporcionará uma receita líquida anual de R$ 110.000,00 nos 5 primeiros anos, R$ 82.500,00 nos 5 anos seguintes e R$ 55.000,00 nos últimos 5 anos. O valor residual da máquina, após 15 anos, é estimado em R$ 137.500,00. Se esse investidor tem a possibilidade de rentabilizar os seus recursos a 10,00% aa., qual o valor máximo que ele poderá pagar pela máquina?

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

11

Análise de Projetos e InvestimentosAnálise de Projetos e Investimentos

Professor Aldo Nuss / [email protected] - 65-8105-2728 / 3549-5171

12

Top Related