Línguas

Páginas

Legal

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

1/28

Pgina 1

POLO DE APOIO PRESENCIAL ANHANGUERAGRAJA - MA

MAURIVAN TEXEIRA RA: 409476

CURSO ADMINISTRAO

6 PERODO

TURMA: F60

GrajaMaranho2013

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

2/28

Pgina 2

ADMINISTRAO FINANCEIRA E ORAMENTRIA

GrajaMaranho2013

ATPS em grupo como requisito parcial para

aprovao na disciplina de AdministraoFinanceira e Oramentria, referente ao 2semestre de 2013.

Professor EAD:Tutor presencial:Perodo: 6Turma:F60Turno: Noturno

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

3/28

Pgina 3

SUMRIO

INTRODUO ............................................................................................................ 4

INTERFERNCIA DO TEMPO SOBRE A MOEDA .................................................... 5

RISCO E RETORNO ................................................................................................... 8

Investimentos em Aes na Companhia gua Doce. ............................................ 12

ANLISE DE TTULOS E AES ............................................................................ 13

Avaliao de obrigaes (ou ttulos): ..................................................................... 14

Valor de uma obrigao: ........................................................................................ 15

Avaliao de aes: ............................................................................................... 16

Valor de mercado de uma ao: ............................................................................ 16

Tipos de aes e direito dos acionistas: ................................................................ 16

Negociao de aes: ............................................................................................ 17

Vantagem de emitir aes: .................................................................................... 18

MODELO Gordon ...................................................................................................... 18

MTODOS DE ORAMENTO DE CAPITAL: COM RISCO...................................... 21

RISCO .................................................................................................................... 22

LIVRE DE RISCO .................................................................................................. 22

CERTEZA .............................................................................................................. 22

SENSIBILIDADE .................................................................................................... 22

CAPM ..................................................................................................................... 22

SIMULAO .......................................................................................................... 23

INFLAO ............................................................................................................. 23

CONCLUSO ............................................................................................................ 27

REFERENCIAS BIBRIOGRFICAS ......................................................................... 28

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

4/28

Pgina 4

INTRODUO

Administrao financeira de fundamental importncia na gesto das

empresas. preciso conhecer o mundo das finanas, para isso se faz necessrio

aprofundar o conhecimento atravs da pesquisa, para facilitar o entendimento sobre o

assunto afim de que o administrador financeiro faa as melhores decises nas

empresas.

Nesta ATPS abordaremos o assunto o valor do dinheiro no tempo e tambm o

assunto risco e retorno, apresentando a relao entre risco e retorno, mesuraremos o

risco e o retorno e como uma empresa pode ter vantagem com o mercado.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

5/28

Pgina 5

INTERFERNCIA DO TEMPO SOBRE A MOEDAO tempo sem sombra de dvidas um fator diretamente proporcional ao

valor do dinheiro. Assim, podemos afirmar plenamente que quanto maior o

perodo, maiores sero as influencias dos agentes externos, ou ainda, as

influencias do macro ambiente em relao ao poder de compra da moeda

especfica.

As decises financeiras envolvem custos e benefcios que esto

espalhados sobre o tempo. Tomadores de deciso financeira, na famlia e nas

empresas, tm todos que avaliarem se investir o dinheiro hoje justificado

pelos benefcios esperados no futuro.

O valor do dinheiro no tempo (VDT) se refere ao fato que dinheiro (um

dlar, um euro, um yen, ou um real) na mo hoje vale mais do que a esperana

dessa mesma quantia ser recebida no futuro. Existem no mnimo trs razes

do por que isto verdadeiro. Primeiro dinheiro na mo hoje pode ser investido,

rendendo juros, de modo que voc terminar com mais dinheiro no futuro. Em

segundo lugar, o poder de compra do dinheiro pode mudar no tempo devido

inflao. Finalmente, a receita de dinheiro esperada no futuro , em geral,

incerta.

O valor do dinheiro no tempo engloba as finanas da empresa, como

tambm as analises de investimentos, de carteira e finanas pblicas e

pessoais. Todas as transaes e oportunidades financeiras. todo o processo

de se calcular o valor do ativo passado, para o presente ou futuro. basicamente uma ponte entre o consumo e o investimento. Esse valor do

dinheiro no tempo poder ser um risco, que poder perder um investimento ou

parte, que ser o retorno. Quanto maior melhor para o valor futuro. Cada

administrador tem que ter conhecimento das suas entradas e sadas, seus

valores presentes e futuros, seu fluxo de caixa. Para todas estas, preciso

conhecer a linha do tempo, onde uma reta horizontal sobre qual se inicia do

zero, colocando valor presente da esquerda para direita, onde a cada ano

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

6/28

Pgina 6

acrescentado o valor futuro, analisando o total dos fluxos associados com o

investimento.

O valor do ativo o que representa em valor, onde o valor do dinheiro no

tempo se encontra trs ativos composto: valor presente, valor futuro e

pagamentos (anuidades ou prestaes).

Valor presente o quanto voc tem agora. Chamado valor presente ou

atual, representado por VP, que ser disponvel em um determinado perodo,

onde ser acrescentada a taxa de juros e se transformara o seu valor futuro. O

valor futuro o quanto cresce o determinado valor que voc tem agora, quando

composto a uma data taxa, quanto ter em dinheiro futuro. Sero

acrescentados todos os juros durante o perodo de tempo que foi aplicado.

representado VF que o valor final do perodo de uma determinada quantia,

onde os juros j foram acrescentados e obteve seu valor final do investimento.

Pagamentos so as prestaes do principal ou do principal mais juro. todo o

valor original representado pelo principal, passando o tempo ter o principal

mais os juros. O principal a quantia de dinheiro emprestada ou investida hoje.

Esses juros ganhos se tornam parte do principal, ou seja, o montante de

dinheiro sobre o qual os juros so pagos.

Porem juros a quantia ganha por ou quantia paga pelo o uso do

dinheiro, sendo ganha ou pagando. Os juros podem ser calculados em

diferentes perodos do tempo, depende de cada fato: juros por ano uma

porcentagem do principal, expressa por forma porcentual. Perodo o tanto de

tempo em que o juro pago ou ganho. Perodos por ano a frequncia em que

o juro calculado, sendo anualmente, semestralmente que a capitalizao de

juros em dois perodos durante um ano, trimestralmente em que e dividido em

quatro perodos durante o ano, mensalmente ou diariamente. Nmero de anos

o tanto de tempo em anos. E por fim o total de perodos que a soma de

todos os perodos.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

7/28

Pgina 7

O juro composto pouco ou nada atrativo. Pois alm de aumentar os o

custo do recurso captado, o no pagamento de suas parcelas (amortizao) faz

com que a dvida cresa podendo chegar a valores infinitamente maiores que a

quantia captada. Esta situao ruim para o devedor, e por consequncia para

o credor, que deixa de receber a remunerao pelo uso de seu capital.

Apesar de em um primeiro momento o juro composto no apresentar

grande vantagem em relao ao juro simples, ao longo do tempo essa primeira

impresso se modifica.

Mesmo adicionando um custo maior na captao de recursos,

elevando de forma acentuada o valor de dvidas no amortizadas, o regime de

juro composto traz uma grande compensao ao garantir segurana s

operaes financeiras e maiores rendimentos aos investidores.

Por garantir clareza e segurana s operaes financeiras, o regime de

juro composto est cada vez mais presente no dia-a-dia dos empresrios.

Assim, a fim de evitar os efeitos negativos e utilizar a melhor forma os

benefcios trazidos pelo regime composto, o ideal sempre buscar investir e

poupar capital.

Mas quando h a escassez de capital e emprstimos so necessrios, a

melhor sada realizar seus pagamentos em dia e fugir da inadimplncia.

Um investidor decide que a taxa de desconto a ser aplicada a uma ao

de 6%; outra ao com o dobro dos riscos ter uma taxa de desconto de

12%. Determinado o nvel de risco, realizar o ajuste dos retornos futuros.

Resposta: O risco de aplicar o montante na segunda opo maior,

porm trar maior retorno caso tudo corra como esperado. A escolha por um

ou outro investimento vai depender do negcio e do retorno que se deseja

alcanar.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

8/28

Pgina 8

RISCO E RETORNOUma das coisas mais importantes que um investidor deve saber que

no existe retorno sem risco, ou seja, quanto maior (menor) o risco de um

determinado investimento, maior (menor) o retorno esperado.

Risco a probabilidade de o retorno efetivamente ocorrido em um

investimento ser diferente do retorno previamente esperado por este

investimento.

A relao risco versus retorno pode ser considerada o teste da noite

bem dormida. Dizemos isso porque a mais importante deciso de

investimentos que voc faz escolher o nvel de risco que voc est disposto a

correr estando confortvel com as flutuaes de curto prazo deste

investimento.

O risco est associado ao grau de incerteza sobre o investimento no

futuro. Quanto maior o grau de incerteza, maior o risco e maior o retorno

esperado e vice-versa. Todo investidor deve escolher suas aplicaes entre o

menor risco possvel e o maior retorno possvel.

importante que voc saiba que nvel de risco o mais adequado a

voc. Uma regra geral : caso voc esteja tendo ataques de ansiedade toda

vez que seus investimentos se movem para cima ou para baixo, ento

provavelmente voc deve considerar reduzir o risco a que est exposto.

possvel diminuir o risco de seus investimentos atravs da

diversificao. Diversificar significa combinar em uma mesma carteira deinvestimentos ativos com caractersticas diferentes, pois ativos com

caractersticas distintas tendem a obter retornos distintos e a seguir diferentes

tendncias. O objetivo da diversificao conseguir os melhores retornos

potenciais para um determinado nvel de risco.

O efeito da diversificao ocorre conforme adicionamos ativos com

caractersticas distintas a uma carteira de investimentos, reduzindo-se a

chance de que uma eventual perda em um dos ativos ou um fato gerador deperdas ocasione perdas na totalidade de sua carteira. Vale destacar que a

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

9/28

Pgina 9

diversificao eficaz at mesmo dentro de um mesmo mercado, como a bolsa

de valores, bastando para isso que se escolha empresas de diferentes setores

e que sejam afetadas por diferentes fatores econmicos, internacionais, entre

outros. A melhor estratgia para diminuir o risco estudar e conhecer bastante

o mercado que voc pretende investir. Mesmo nos ttulos pblicos, que

possuem baixo risco, existem rentabilidades diferentes de acordo com o ttulo

que voc escolher.

Como possvel mensurar risco e retorno? Levando em conta de que

todo investimento tem riscos seja ele qual for, podemos mensurar e determinar

o grau dos riscos atravs de alguns fatores. Alguns fatores podem ser

determinantes para mensurar os riscos.

Volatilidade: Isto a subida ou queda de preo de um ativo financeiro. O

que acontece que os mercados esto sempre a avaliar o que est a

acontecer para se conseguir uma estimativa do que vai acontecer no futuro.

Isto significa que estas expectativas futuras podem fazer com que os preos

subam ou desam drasticamente. Estas variaes enormes so o conceito

bsico de volatilidade.

Conhecer vrios tipos de risco: Em qualquer tipo de investimento,

existem diferentes tipos de risco que vai ter de compreender para decidir se

determinado investimento se adqua a si. Alguns destes riscos que se

encontram sempre incluem:

Risco de mercado - os riscos que provm dos movimentos positivos e

negativos que ocorrem sempre no mercado bolsista.

Risco poltico - o risco de determinado pas mudar polticas que afetam

aquilo em que se investiu.

Risco de taxas de juro - o valor do investimento pode ser afetado pela

variao das taxas de juro.

Risco de crdito - quando determinada empresa ou indivduo consegue

pagar o que lhe foi emprestado ou os juros desse valor.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

10/28

Pgina10

Risco de pas - o risco associado ao fato de determinado pas no ser

capaz de pagar as suas obrigaes financeiras.

Risco de cmbio externo - quando as variaes das taxas de cmbio de

determinado pas afetam o investimento.

Usar a pirmide de risco: a pirmide de risco simplesmente uma

pirmide que mostra os diferentes tipos de investimentos, desde o menos

arriscado ao mais arriscado. Na base da pirmide encontram-se os

investimentos menos arriscados, que incluem: obrigaes do tesouro,

instrumentos dos mercados de cmbio, certificados de depsito, notas e

dinheiro.

O meio da pirmide est os bens com um pouco mais de risco que

incluem: bens imobilirios, fundos de investimento, aes e obrigaes. No

cume ficam os investimentos de maior risco: opes, futuros e contratos por

diferena (CFDs).

Um bom exemplo de avaliao do risco seria analisar o preo de uma

ao cujo pico mximo h 52 semanas tenha atingido os 200,00 e cujo valor

mnimo durante o mesmo perodo tenha sido de 15,00. Quando se analisam

as subidas e descidas das ltimas 52 semanas deste ttulo, verificamos que se

trata de uma ao muito voltil. Isto significa que esta ao pode igualmente

proporcionar retornos mais elevados.

Realizar clculos de dois tipos de investimentos: responder qual oferece

melhor taxa de retorno e qual apresenta menor risco.

Investimento A - Determinado fundo de investimentos trabalha com

taxas de retorno em funo de trs situaes econmicas p/ o prximo ano, ou

seja: Para uma situao de crise econmica (30% de possibilidade de ocorrer),

projeta um rendimento de -10% a.a.; caso a situao se mantenha a mesma

(50% de possibilidade de ocorrer), projeta um retorno de 20% a.a. J para uma

situao de crescimento (20% de possibilidade de ocorrer), projeta um retorno

de 30% a.a.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

11/28

Pgina11

Com base no exposto, Calcular o retorno mdio esperado para este

fundo de investimentos, como tambm a amplitude da volatilidade (risco).

Calcular o retorno mdio esperado e a amplitude de volatilidade p/

investimento conforme dados abaixo, em funo das situaes econmicas e

retornos previstos.

Situao esperada Retornos p/ cada situao esperada Probabilidade de

ocorrer cada situao Taxa de retorno ponderado.

1-Pessimista -10% 30% -3%

2-Situao permanece 20% 50% 10%

3-Otimista 30% 20% 6%

Retorno esperado 13%

Amplitude da volatilidade

Situao 1 - Amplitude da volatilidade = -10% - 30% = -40%

Situao 2 - Amplitude da volatilidade = 20% - 50% = -30%

Situao 3 - Amplitude da volatilidade = 30% - 20% = 10%

Investimento B - Determinado fundo de investimentos trabalha com

taxas de retorno em funo de trs situaes econmicas p/ o prximo ano, ou

seja: Para uma situao de crise econmica (30% de possibilidade de ocorrer),

projeta um rendimento de 5% a.a.; caso a situao se mantenha a mesma

(50% de possibilidade de ocorrer), projeta um retorno de 30% a.a. J para uma

situao de crescimento (20% de possibilidade de ocorrer), projeta um retorno

de 40% a.a.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

12/28

Pgina12

Situao esperada Retornos para cada situao esperada Probabilidade

de ocorrer cada situao Taxa de retorno ponderado.

1-Pessimista 5% 30% 2%

2-Situao permanece 30% 50% 15%

3-Otimista 40% 20% 8%

Retorno esperado 25%

Amplitude da volatilidade

Situao 1 - Amplitude da volatilidade = 5% - 30% = -25%

Situao 2 - Amplitude da volatilidade = 30% - 50% = -20%

Situao 3 - Amplitude da volatilidade = 40% - 20% = 20%

Pelas analises acima o investimento B possui um retorno estimado maior

que o investimento A e o risco.

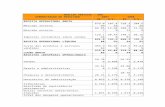

Investimentos em Aes na Companhia gua Doce.

Perodo Aplicao Taxa de desconto, Taxa nominal (Selic), Valor Futuro

(Taxa de desconto) e Valor futuro.

Perodo Aplicao Taxa de

desconto

Taxa nominal Valor Futuro

(taxa de

Desc.)

Valor Futuro

1 50.000,00 1,00 9,75 50.000,00 50.000,00

2 50.000,00 2,10 9,75 105.000,00 104.875,00

3 50.000,00 3,30 9,75 165.000,00 165.100,31

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

13/28

Pgina13

4 50.000,00 4,62 9,75 231.000,00 231.197,59

5 50.000,00 6,07 9,75 303.500,00 303.739,59

6 50.000,00 7,67 9,75 383.500,00 383.353,94

7 50.000,00 9,41 9,75 470.500,00 470.730,95

8 50.000,00 11,33 9,75 566.500,00 566.627,22

9 50.000,00 13,44 9,75 672.000,00 671.873,38

10 50.000,00 15,75 9,75 787.500,00 787.381,03

Total 500.000,00

Perodo Aplicao Taxa de Juros Real Valor futuro c/ taxa real Valor

futuro c/ taxa Selic Variao de retorno (%).

Perodo Aplicao Taxa de Juros

Real

Valor Futuro Variao de

Retorno (%)

1 50.000,00 50.000,00

2 0,41% 100.205,00 104.875,00 -4,45%3 1,99% 154.232,84 165.100,31 -6,58%

4 3,84% 222.691,47 231.197,59 -3,68%

5 6,40% 335.410,60 303.739,59 10,43%

6 5,07% 479.507,20 383.353,94 25,08%

7 1,04% 560.217,27 470.730,95 19,01%

8 5,21% 849.384,35 566.627,22 49,90%

9 1,04% 972.649,67 671.873,38 44,77%10 3,05% 1.324.681,86 787.381,03 68,24%

ANLISE DE TTULOS E AESIremos abordar nesse bloco dois dos mais familiares instrumentos

financeiros: ttulos e aes. No podemos falar sobre ttulos, e aes sem

antes compreendermos expresses como: valor presente do capital, valor

futuro do capital e fluxos de caixa. Pois bem, valor presente do capital o valor

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

14/28

Pgina14

atual de um capital que s ser recebido no futuro, enquanto valor futuro do

capital representado pelo valor atual do capital mais os juros que se obter

com este capital, ao passo que fluxo de caixa toda entrada e sada de capital

de uma empresa. Por exemplo, se determinada empresa faz um investimento

de R$: 100, 00, esperando um retorno de 10% ao ms, durante trs meses. E,

se nesse perodo tivesse que pagar, a alguns fornecedores, a quantia de R$:

80,00. Quem o valor presente do capital, o valor futuro do capital e o fluxo de

caixa? Simples, o valor presente do capital ser o prprio capital (neste caso

R$: 100,00), enquanto o valor futuro do capital ser o valor investido mais os

juros e sua composio (neste caso R$: 133,10), j o fluxo de caixa seria toda

essa movimentao de entrada e sada de capital.

Avaliao de obrigaes (ou ttulos):Quando uma empresa (ou governo) deseja tomar dinheiro emprestado a

longo prazo junto ao publico, geralmente o faz emitindo ou vendendo ttulos dedvidas, que podem ser chamados de obrigaes. Uma obrigao geralmente

um emprstimo a longo prazo com pagamentos unicamente dos juros e aps o

vencimento o tomador paga toda a quantia que tomou emprestada. Por

exemplo, suponhamos que a UFPE deseje tomar R$1.000,00 emprestado

durante 30 anos, e que a taxa de juros de obrigaes seja de 12%. A UFPE

ter que pagar R$: 120,00 de juros a cada ano, durante 30 anos. Ao final dos

30 anos, ela dever devolver os R$1.000,00 que tomou emprestado

inicialmente. Em nosso exemplo, os juros de R$: 120,00 a cada ano so

denominados cupons. O valor que ser devolvido no final do emprstimo

denominado valor de face ou nominal. Tal como em nosso exemplo, o valor

nominal geralmente de R$1.000,00, portanto, se determinada empresa

precisar de um emprstimo no valor de R$100.000,00 precisar emitir 100

obrigaes. Por fim, o valor do cupom anual dividido pelo valor de face

denominado taxa nominal, que no nosso exemplo igual a 120/1000=12% e,

portanto, a obrigao tem taxa nominal de 12%.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

15/28

Pgina15

Valor de uma obrigao:Para determinar o valor de uma obrigao em determinado momento,

precisamos conhecer: o nmero de perodos que restam at o vencimento, o

valor de face, o cupom e a taxa de juros de mercado para obrigaes

semelhantes. A taxa de juros requerida pelo mercado (retorno at o vencimento

ou YTM) o principal fator de flutuao do valor de uma obrigao, pois

veremos que quando esta taxa aumenta o valor da obrigao diminui e o

contrrio tambm verdadeiro. Para entendermos melhor o comentrio

anterior sobre valor de uma obrigao, vamos usar um exemplo de uma

empresa fictcia chamada XC guas; esta emitiu uma obrigao com prazo de

vencimento de 10 anos, com o valor da taxa de mercado estando cotado a 8%,

logo, o valor do cupom anual ser de R$80, pois como vimos geralmente a

obrigao tem o valor de R$1.000,00. Vamos l, no ato da emisso o valor de

mercado da obrigao igual ao seu valor de face, pois estimamos o valor de

mercado de uma obrigao por meio do clculo separado do valor presente

dos 10 cupons anuais - que em nosso exemplo ser R$536,81 - e o valor

presente do valor de faceque em nosso exemplo uma quantia que daqui a

dez anos render, a juros de 8%, R$1.000,00(nesse caso R$463,19)- ento,

agora s somarmos os valores encontrados (536,81+463,19=1000,00) e

veremos que realmente, o valor de mercado de uma obrigao no ato de sua

emisso exatamente igual ao seu valor nominal. Porm, o que acontece

quando a taxa de juros se altera? Para vermos o que acontece quando a taxade juros se altera, suponha que, no exemplo anterior, se passe um ano. Agora

a obrigao da XC guas tem prazo de vencimento de nove anos. Se a taxa de

juros do mercado aumentou para 10%, qual ser o valor presente da

obrigao? s refazer os clculos, alterando a taxa para 10% e o perodo

para 9 anos em vez de 10. Se fizermos tudo certo chegaremos ao valor de R$:

885,00. Note que este valor R$: 115,00 a menos que o valor de face,

portanto, o valor de mercado da obrigao caiu. Porm, se ao invs deaumentar, a taxa de mercado diminuir, o valor da obrigao com certeza

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

16/28

Pgina16

aumentar. A essa mudana no preo da obrigao, por conta da taxa de

mercado, d-se o nome de flutuao.

Avaliao de aes:Para comearmos a abordar o assunto sobre aes precisamos

conhecer o conceito sobre dividendo. Dividendo o pagamento realizado pela

empresa a seus acionistas; sendo o seu valor obtido atravs da diviso entre o

lucro liquido e o numero de aes emitidas. Por exemplo, se uma empresa tiverum lucro liquido de R$: 1000,00 e emitiram 10 aes, o dividendo pago ser de

1000/10=R$: 100,00.

Valor de mercado de uma ao:Avaliar o valor de uma ao um pouco complicado, tendo em vista que

seu valor dado pelo valor presente da soma de todos os dividendos futuros,

e, como, na realidade, a maioria dos dividendos so infinitos, pois os acionistas

so donos da empresa, e mudam constantemente, conforme a empresa dlucro ou no, fica difcil achar a soma dos dividendos futuros. E as dificuldades

no param ai. Muitas vezes os acionistas passam algum tempo sem receber

dividendos, pois o capital reinvestido, sendo isso bom; porque sinal que a

empresa est crescendo.

Tipos de aes e direito dos acionistas:

Existem basicamente dois tipos de aes: aes preferenciais e aes

ordinrias. Como j comentamos, os acionistas podem ficar algum tempo sem

receberem dividendos; contudo, medida que os dividendos vo sendo pagos,

os acionistas que possuem aes preferenciais os recebero primeiro, ou seja,

eles os acionistas preferenciais - tm preferncia na hora de receber, ao

passo que os acionistas com aes ordinrias podem at ficar sem receber,

pois seus dividendos podem ser reinvestidos. Logo, difcil dizer se os

dividendos dos acionistas preferenciais so capitais prprios (capitais dosdonos da empresa, tambm acionistas) ou se so capitais de terceiros. Outra

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

17/28

Pgina17

caracterstica das aes preferenciais, esta no muito vantajosa, que essas

aes quase sempre no do direito a voto, e, portanto, esses acionistas no

detm poder de deciso. Em uma sociedade por aes, os acionistas

controlam a empresa atravs do seu direito, utilizando-se do voto, de eleger o

conselho administrativo, este por sua vez ir contratar os administradores que

poro em prtica suas diretrizes. importante frisar que o voto, no caso de

uma sociedade por aes, no unitrio, e sim, por nmero de aes, ou seja,

cada ao vale um voto. Com isso, se algum scio detiver 51% das aes da

empresa nunca ficar de fora do conselho administrativo, mesmo que este

fosse formado por apenas dois membros. Existem dos tipos de votao:

votao cumulativa e votao simples. Na primeira, os votos so distribudos,

da maneira que quiser os acionistas, entre todos os candidatos, a cadeira do

conselho, de uma s vez. J na segunda so votados dois candidatos por vez.

Este tipo de votao favorece os interesses dos acionistas que possuem maior

nmero de aes.

Negociao de aes:As aes so negociadas, ou melhor, compradas e vendidas nas bolsas

de valores das quais as mais importantes so a Bolsa de valores de New York

e a Nasdaq. A compra e venda de aes consiste em dois mercados: um

primrio, onde as aes so emitidas pela primeira vez, visando obter recursos

s empresas, e outro secundrio, onde as aes so negociadas entre

investidores, uns querendo comprar e outros, vender. A maior parte das

transaes no mercado de aes controlada por distribuidores e corretores.

Os primeiros tm sempre aes disponveis (estoque de aes) e tira sua

remunerao comprando e vendendo aes. J os segundos tm a misso de

juntar compradores e vendedores a fim de facilitar a compra e a venda de

aes. Como voc pode perceber a diferena entre distribuidores e corretores

que um vende e compra o que seu enquanto o outro compra e vende o que

dos outros.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

18/28

Pgina18

Vantagem de emitir aes:Quando uma empresa emitiu obrigaes corre um srio risco, pois se

no conseguir pagar aos obrigacionistas, estes podem judicialmente se

apoderar dos ativos da empresa, levando-a a falncia; porm com emisses de

aes isso no ocorre, pois como os acionistas so donos da empresa s

recebero se a empresa gerar lucro. Do contrario perdero seus investimentos.

MODELO GordonCompanhia A: o Beta 1,5, o retorno da carteira de mercado de 14%,

ttulo do governo rende atualmente 9,75%, a companhia tem mantido

historicamente uma taxa de crescimento de dividendos de 6%, e os

investidores esperam receber R$ 6,00 de dividendos por ao no prximo ano.

Ks = RF+B(RM-RF) P = __D___ = _____6____= R$ 59,26

Ks = 0,0975+1,5(0,14-0,0975) (Ks-g) (0,16125-0,06)

Ks = 0,16125

Ks = 16,12%

Companhia Z: tem um Beta de 0,9, o retorno da carteira de mercado

de 14%, ttulo do governo rende atualmente 9,75%, a companhia tem mantido

historicamente uma taxa de crescimento de dividendos de 5%, e osinvestidores esperam receber R$ 8,00 de dividendos por ao no prximo ano.

Ks = RF+B(RM-RF) P = __D___ = _____8____= R$ 93,29

Ks = 0,0975+0,9(0,14-0,0975) (Ks-g) (0,13575-0,05)

Ks = 0,13575

Ks = 13,58%

A Companhia Y anunciou que os dividendos da empresa crescero ataxa de 18% durante os prximos trs anos, e aps esse prazo, a taxa anual de

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

19/28

Pgina19

crescimento deve ser de apenas 7%. O dividendo anual por ao dever ser

R$ 4,00. Supondo taxa de retorno de 15%, qual o preo mais alto oferecido

aos acionistas ordinrios?

Companhia Y taxa de 18 %

P0 = D0 (1 +G)

KS G

P0 = 4 (1+ 0,18)

0,15- 0,18

P0 = 7,69

Companhia Y taxa de 7 %

P0 = D0 (1 +G)

KS G

P0 = 4 (1+ 0,07)

0,15- 0,07

P0 = 7,06

R: O preo mais alto a taxa d e 18 %.

Avaliar dois projetos industriais independentes, cujo investimento inicial

para o projeto A de R$: 1.200.000,00 e para o projeto B de R$:

1.560.000,00. A projeo para 10 Anos. Com taxa mnima de atratividade de

10,75% a.a. Calcular a viabilidade por meio do Valor Presente Lquido, Taxa

Interna de Retorno e ndice de Lucratividade dos projetos.

10,75

250.000,00 250.000,00

___________ = __________ = 203.815,42

( 1 + 0,1075 ) 1.2266

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

20/28

Pgina20

250.000,00 250.000,00

___________ = __________ = 184.040,05

( 1 + 0.10,75 ) 1.3584

250.000,00 250.000,00___________ = __________ = 166.179,21

( 1 + 0.10,75 ) 1.5044

250.000,00 250.000,00

___________ = __________ = 150.042,01

( 1 + 0.10,75 ) 1.6662

250.000,00 250.000,00

___________ = __________ = 135.479,32

( 1 + 0.10,75 ) 1.8453

250.000,00 250.000,00

___________ = __________ = 122.333.14

( 1 + 0.10,75 ) 2.0436

250.000,00 250.000,00

___________ = __________ = 110.458,18

( 1 + 0.10,75 ) 2.2633

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

21/28

Pgina21

250.000,00 250.000,00

___________ = __________ = 99.736,69

( 1 + 0.10,75 ) 2.5066

250.000,00 250.000,00

___________ = __________ = 90.057,64

( 1 + 0.10,75 ) 2.7761

Total = 1.487.875,29 - 1.200.000,00 = 287.875,29

1.200.000,00 CHS G CFJ

250.000,00 G CFJ

10 G Nj i F Irr = 16,19

MTODOS DE ORAMENTO DE CAPITAL: COM RISCO

Um investimento chamado livre de risco se o seu retorno e estvel e

confivel. Os investidores geralmente consideram as letras do tesouro,

emitidos pelo governo norte-americano, como um investimento livre de risco.No h projetos de risco em oramento de capital. Os fluxos de caixa

futuros de um projeto inesperadamente podem aumentar ou diminuir. A perda

de participao no mercado, aumento no custo de financiamento so fatores

que podem reduzir os fluxos de caixa. A principal tarefa do analista de

investimento selecionar projetos sobre condies de incerteza, j que h

risco no oramento de capital.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

22/28

Pgina22

RISCONo h projeto livres de RISCO, porque os fluxos de caixa futuros de um

projeto, inesperadamente, podem aumentar ou diminuir.

Existem muitos fatores que podem reduzir os fluxos de caixa esperados:

Perdas de participao no mercado, aumento no custo dos produtos

vendidos, novas regulamentaes ambientais, aumento no custo de

financiamento.

LIVRE DE RISCOOs investidores geralmente consideram as letras do tesouro, emitidas

pelo governo norte-americano, como um investimento livre de risco, sobretudo

porque tm retornos certos e garantidos.

CERTEZA a de separar a durao dos fluxos de caixa de seu risco.

Os fluxos de caixa so convertidos em fluxos de caixa sem risco(certos), que so descontados, ento, pela taxa livre de rico.

SENSIBILIDADE um estudo de HIPTESES ou SUPOSIES.

Voc pode estudar interessado em saber o que acontece ao VPL de um

projeto se o fluxo de caixa crescer 10%, 20% ou 30% cada ano. Esses so os

tipos de perguntas que o analista financeiro elabora quando quer mensurar o

risco de um projeto utilizando anlise de sensibilidade.

CAPMO seu calculo muito simples se o retorno sobre um ativo livre de risco,

o beta, () da ao ou da carteira, e o retorno sobre a carteira do mercado

forem conhecidos.

Esse mtodo considera um projeto como sendo uma ao,

argumentando que o retorno de um projeto est ligado ao retorno dos ativos

totais da companhia, ou ao retorno de todo um setor.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

23/28

Pgina23

SIMULAOComo os fluxos de caixa ou taxa de desconto que existiro de fato no

futuro no so conhecidos, admitem-se vrios fluxos de caixa e taxas de

desconto, e os resultados so estudados. Esses casos baseados em hipteses

so chamados eventos simulados. So usados para estudar os VPLs e as

TIRs de um projeto para diferentes fluxos de caixa com diferentes taxas de

reinvestimento.

INFLAOQuando a inflao aumenta, o valor real dos fluxos de caixa esperados

diminui. Se o analista no ajustar os fluxos de caixa ao risco da inflao, o VPL

ou a TIR podem ficar artificialmente altos.

Por tanto, as tcnicas de oramentos de capital que ignoram a inflao

esto sempre desajustadas. Como a inflao, provavelmente, est se tornando

um problema econmico permanente, toda vez que uma deciso importante for

tomada deve-se planejar como lidar com ela. Como tratar com a inflao em

oramento de capital?

A resposta que se deve ajustar tanto o fluxo de caixa como a taxa de

desconto taxa anual de inflao.

Discutir sobre a importncia da avaliao dos riscos nas tomadas de

decises dos ativos, resolvendo o seguinte estudo de caso:

1. Fazer uma anlise de sensibilidade sobre o investimento,

considerando que os fluxos de caixa do Projeto X sejam de R$ 70.000,00 para

os trs primeiros anos e R$ 130.000,00 para os dois ltimos anos. O projeto Z

tem fluxos esperados de R$ 180.000,00 para os trs primeiros anos e de R$

130.000,00 para os dois ltimos anos. Qual projeto o mais arriscado se a taxa

de desconto mudar de 10% para 14%?

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

24/28

Pgina24

R$ 343.540,00

R$ 306.900,00

AS= FCT (10%) II AS= FCT (14%) II

AS= 306.900

60.000 AS= 283.540,00AS= 246.900

R$ 617.000,00

R$ 562.210,00

Projeto

X

ANO FC FVP

(10%)

FVP

(14%)

FC

(10%)

FC

(14%)

1 R$70.000,00 0,909 0,877 R$63.630,00 R$61.390,00

2 R$70.000,00 0,826 0,769 R$57.820,00 R$53.830,00

3 R$70.000,00 0,751 0,675 R$52.570,00 R$47.250,00

4 R$130.000,00 0,683 0,592 R$88.790,00 R$76.960,00

5 R$130.000,00 0,621 0,519 R$80.730,00 R$67.470,00

Projeto

Z

ANO FC FVP

(10%)

FVP

(14%)

FC

(10%)

FC

(14%)

1 R$180.000,00 0,909 0,877 R$163.620,00 R$157.860,00

2 R$180.000,00 0,826 0,769 R$148.680,00 R$138.420,00

3 R$180.000,00 0,751 0,675 R$135.180,00 R$121.500,00

4 R$130.000,00 0,683 0,592 R$88.790,00 R$76.960,00

5 R$130.000,00 0,621 0,519 R$80.730,00 R$67.470,00

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

25/28

Pgina25

AS= FCT (10%) II AS=

FCT (14%) II

AS= 617.000,0060.000,00 AS= 562.210,0060.000,00

AS= 557.000,00 AS= 502.210,00

Sensibilidade

Projeto X Projeto Z

R$ 283.540,00 R$ 557.000,00

R$ 246.900,00 R$ 502.000,00

% - 12,92% % - 9,84%

2. Supor que voc deseje encontrar o VPL de um projeto, mas no tem ideia de

qual taxa de desconto utilizar. Voc sabe, entretanto, que o beta da companhia 1,5, a taxa livre de risco 8%, e o retorno da carteira de mercado, tal como o

Dow Jones, de 16%. Voc acredita tambm que o risco do projeto no

muito diferente do risco de outras companhias. Avaliar o nvel de risco para

esse investimento.

KS = RF + (KMRF)

KS = 0,08 + (0,160,08) 1,5

KS = 0,08 + 0,08 * 1,5

KS = 0,08 + 0,12

KS = 0,20

KS = 20%

Calcular a Viabilidade que a Companhia Doce Sabor traou para cinco

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

26/28

Pgina26

simulaes sobre os projetos X, Y, e Z.

Projetos da Companhia Doce Sabor.

Projetos da Companhia Doce SaborProjeto X Projeto Y Projeto Y

Ano VPL (R$) Desvio-padro

VPL (R$) Desvio-padro VPL (R$) Desvio-padro

1 200 12 150 34 250 10

2 300 17 300 41 380 35

3 400 21 450 27 430 54

4 500 20 550 30 640 68

5 600 33 670 20 720 62

PROJETOS VPLMS DPMS COEF

Projeto X R$ 400,00 20,6 5%

Projeto Y R$ 424,00 30,4 7%

Projeto Y R$ 484,00 45,8 9%

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

27/28

Pgina27

CONCLUSOPodemos concluir que a administrao financeira tem por objetivo

principal administrar da melhor forma os recursos financeiros e aperfeioar o

mximo de valores agregados dos produtos e servios da empresa.

O presente trabalho procurou mostrar a real funo da administrao

financeira oramentria, o seu papel, a importncia das reas de decises e a

anlise das demonstraes financeiras. O investidor deve saber que no existe

retorno sem risco, ou seja, quanto maior ou menor o risco de um determinado

investimento, maior ou menor o retorno esperado; pois o risco est associado

ao grau de incerteza sobre o investimento no futuro. Praticamente tudo que se

pensa dentro de uma corporao tem um impacto financeiro no oramento,

sendo ento necessria uma avaliao profunda no que diz respeito a novos

investimentos e seus provveis retornos e custos reais.

8/13/2019 ATPS - ADM FINANCEIRA E ORAMENTRIA - MAURIVAN

28/28

REFERENCIAS BIBRIOGRFICAS

https://docs.google.com/open?id=0B9lr9AyNKXpDXzdxQmN3WDJxT1U

https://docs.google.com/open?id=0B9lr9AyNKXpDSTJudmFNZ1lXZGM

http://www.bcb.gov.br/?SELICTAX

https://docs.google.com/a/aedu.com/file/d/0BwfaFcxdwWIgaGIwOUJfajVNR

https://docs.google.com/a/aedu.com/spreadsheet/ccc?key=0AgfaFcxdwWIgdE

hfeUh1dEM5UVplVXlfNjd5dzRfMHc

https://docs.google.com/a/aedu.com/spreadsheet/ccc?key=0AgfaFcxdwWIgdE

FoYTBNLVdJVUx4TXVabWNVem1FSkE&pli=1#gid=0

https://docs.google.com/open?id=0B9lr9AyNKXpDLWVDeWdnckRkNHc

http://www.empreendedoronline.info/conteudosempreendorismo/detalhe/id/8

Gropelli, A.A; Nikbakht, Ehsan. Administrao Financeira. Paulo: Saraiva. 496p.

PLT 204.

RISCO e RETORNO. Publicado em: 05 mar 2009. Disponvel em: http://portal-

gestao.com/finanas/aprender-a-investir

http://admfinanceira.blogspot.com.br/2007/03/anlise-de-ttulos-e-aes.html

www.investeducar.com.brTg/edit?pli=1

https://docs.google.com/a/aedu.com/spreadsheet/ccc?key=0AgfaFcxdwWIgdG

hqUzh6akFxOVBiTjcwb3FZa2dhV3c

https://docs.google.com/a/aedu.com/spreadsheet/ccc?key=0AgfaFcxdwWIgdE

VHR0lrS2dfRHJQU2N1OENtR0pvYmc#gid=0

http://www.bcb.gov.br/?SELICTAXhttps://docs.google.com/a/aedu.com/file/d/0BwfaFcxdwWIgaGIwOUJfajVNRhttps://docs.google.com/open?id=0B9lr9AyNKXpDLWVDeWdnckRkNHchttps://docs.google.com/open?id=0B9lr9AyNKXpDLWVDeWdnckRkNHchttps://docs.google.com/a/aedu.com/file/d/0BwfaFcxdwWIgaGIwOUJfajVNRhttp://www.bcb.gov.br/?SELICTAX