Línguas

Páginas

Legal

Carta del Presidente del Directorio

Carta del Gerente General

Nuestro Banco

Visión, Misión, Estrategia de Posicionamiento

Valores Institucionales

Gobierno Corporativo

Alianzas Estratégicas

Nuestra Calificación de Riesgo

Informe Anual de Planificación y Desarrollo Organizacional

Informe de la Unidad de Administración de Riesgos

Reconocimientos 2014

Informe a los Accionistas

Modelo de Negocio

Nuestros Canales de Atención

Nuestros Proveedores

Nuestros Colaboradores

Informe de Seguridad y Salud Ocupacional

Responsabilidad Social

Informe Financiero

Indicadores GRI (Global Reporting Initiative)

Informe de Auditoría Interna

Informe de Auditoría Externa

Informe del Comité de Auditoría

Informe de la Gestión de Prevención de Lavado de Activos

Servicio de Atención de Reclamos del Usuario Financiero

Anexos

Nuestra Cobertura

04

05

07

08

09

11

15

17

19

25

39

41

47

57

63

67

73

77

81

91

96

98

100

101

103

107

117

De conformidad a las disposiciones legales y estatutarias, en mi calidad de Presidente del Directorio del Banco de

Loja, y en su nombre, tengo el agrado de dirigirme a los señores Accionistas, Funcionarios, Servidores así como a

todos nuestros clientes y amigos.

El año 2014, fue un año desafiante desde todo punto de vista, y con satisfacción comparto con ustedes algunos

resultados obtenidos por el Banco. Se cumplió el presupuesto Institucional y los objetivos planteados, se ha logrado

un significativo crecimiento en nuestra cartera de créditos, gran parte de ella destinada a préstamos productivos.

Así mismo, a finales del año 2014, aperturamos una nueva oficina en la ciudad de Machala, a través de la cual se

incorporarán nuevos clientes, siendo la decisión continuar con dicha expansión, lo cual coadyuvará al crecimiento de

la Institución.

Ha sido permanente el esfuerzo de la Administración en optimizar los procesos, e incluir nuevos servicios mediante

los canales que dispone la Entidad; se mejoró la rentabilidad con relación al año 2013, se continuó con un manejo

adecuado del riesgo, conservando un importante nivel de provisiones. Lo cual ratifica, que el Banco de Loja es una

Institución solvente, robusta y en constante desarrollo, manteniendo su crecimiento y liderazgo como la principal

Institución Financiera de la Región Sur.

Pese a que durante el año 2014 se expidió una nueva Normativa Jurídica poco favorable al cumplimiento de nuestros

fines, se ha redoblado los esfuerzos para lograr los objetivos anteriormente señalados.

Finalmente expreso mi reconocimiento al señor Gerente General, y a todos los Funcionarios y Servidores del Banco,

quienes han laborado en forma incondicional para superar los desafíos que nos impuso el año 2014, quienes se

esfuerzan por entregar día a día el mejor servicio. Además a los señores Accionistas, Clientes y Amigos del Banco

de Loja que siguen depositando su confianza en la Administración y en el Directorio que presido. Asumimos el

compromiso de seguir creciendo juntos.

Cordialmente,

Camilo Mora Burneo

PRESIDENTE DEL DIRECTORIO

BANCO DE LOJA S.A.

04

Carta del Presidente del Directorio

Estimados amigos y amigas:

Para el sistema financiero ecuatoriano, el año 2014 estuvo marcado por la expedición del Código Orgánico Monetario y

Financiero, cuerpo legal que regula los sistemas monetario y financiero, así como los regímenes de valores y seguros del

Ecuador. Desde su formación, esta ley de iniciativa de la Función Ejecutiva del Estado, ha estado cargada de marcados tintes

políticos y estatistas, lo cual ha impedido que su articulado constituya un verdadero conjunto de reglas técnicas, que mejoren

y modernicen el esquema regulatorio contenido en la derogada Ley General de Instituciones del Sistema Financiero.

Un ejemplo claro de aquello, constituye el contenido de la Vigésima Quinta Disposición Transitoria, que sin argumento técnico

alguno, dispone sin más, la enajenación de las acciones que un banco pueda tener en el capital social de otro banco, como

resultado de convenios de asociación. Esta inmotivada disposición, impedirá que un socio estratégico como Banco Pichincha

(gracias al cual nuestra atención de servicios a clientes tiene el carácter de nacional) mantenga su condición de accionista

del Banco de Loja.

Adicionalmente, el referido Código presenta una serie de dificultades para su aplicación, dada la gran carga subjetiva que

contiene, lo cual obligaría a la expedición de cientos de normas secundarias que al momento no existen. Por el bien del país,

hago votos para que este nuevo esquema jurídico funcione.

A pesar de todo ello, y gracias al meticuloso, responsable y coordinado trabajo cumplido, por accionistas, miembros del

directorio, funcionarios y empleados de la entidad, hemos podido atender con calidad y eficiencia las necesidades de miles de

clientes, que una vez más confiaron en esta entidad agradecida, que en forma permanente busca el camino de la excelencia.

Aquello, está plenamente reflejado en nuestros estados financieros, que radiográficamente sacan a la luz pública, nuestra

solvencia, solidez, liquidez y rentabilidad, para satisfacción y seguridad de todo un grupo humano, que más que clientes, han

sido y serán para el banco, amigos cercanos a los cuales hay que servir y proteger.

Cordialmente,

Leonardo Burneo Müller

GERENTE GENERAL

BANCO DE LOJA S.A.

05

Carta del Gerente General

08

Visión:

“Ser líder en seguridad y calidad de servicio, en el grupo de bancos medianos del país”.

Misión:

“Contribuimos al desarrollo socio económico del país, atendiendo con servicios de calidad las necesidades financieras de los

clientes, sustentados en la adecuada gestión del talento humano y la tecnología”.

Estrategia de Posicionamiento:

Banco de Loja, un banco seguro y ágil que entiende mis necesidades financieras.

Visión, Misión, Estrategia de Posicionamiento

Trabajo en EquipoEs el resultado de la participación individual de los miembros de nuestro Banco, para realizar una

actividad laboral, basada en la confianza, comunicación y sensibilidad asumiendo los objetivos del

equipo como propios, planificando conjuntamente las tareas.

RespetoComportamiento de los trabajadores de nuestro Banco, basado en la armonía de las relaciones

interpersonales, aceptando y reconociendo la dignidad humana, las ideas y el desempeño de las

funciones, reflejadas en la buena imagen de la institución.

PuntualidadActitud de los trabajadores para cumplir oportuna y eficientemente las tareas asignadas, a efecto de

valorar el tiempo propio y de los demás.

ResponsabilidadCompromiso personal y laboral de tomar las decisiones correctas, para cumplir y hacer cumplir las

tareas encomendadas, con la eficacia y eficiencia requerida.

LealtadFidelidad con uno mismo y con los demás en el comportamiento personal y laboral, cuidando los

intereses de los clientes y la integridad e imagen de la Institución.

HonestidadPrincipio esencial de nuestro Recurso Humano, demostrado en acciones, pensamientos y actitudes que

garantiza un ambiente de confianza y transparencia.

Valores Institucionales

09

12

Banco de Loja considera que su responsabilidad institucional va mas allá de la rendición de cuentas sobre sus

obligaciones establecidas a las entidades financieras, es por esto que se ha ido trabajando para establecer principios

de Gobierno Corporativo que permitan el correcto funcionamiento e integración de Accionista, Directorio, Alta Gerencia

y grupos de interés que son quienes forman parte del gobierno de la institución.

Es por esto que el Gobierno Corporativo de Banco de Loja continúa trabajando para preservar los intereses de

sus accionistas y crear valor para las partes involucradas, basados en el eficiente uso de recursos y transparencia

empresarial.

Continuando con la evolución de políticas de Gobierno Corporativo se desarrollaron una serie de proyectos que han

sido encaminados para fortalecer la organización, que ha demandado grandes esfuerzos y apoyo del personal de la

entidad, las describimos a continuación:

Se estableció una estructura organizacional basada en procesos que permite establecer claramente actividades

para optimizar procesos y evaluar resultados.

Se desarrolló el Plan de Carreras y Sucesión del Personal, para incentivar y permitir el crecimiento interno de

los colaboradores de la institución.

Se contrató una consultoría externa para realizar la evaluación de desempeño del personal basadas en

competencias, que permitió identificar las brechas en cumplimiento del perfil existentes y así mejorar la

efectividad de los procesos internos.

Se elaboró y diseñó el nuevo Plan Estratégico del Banco de Loja que ha de aplicarse en el 2015.

Se implementaron medidas que permitieron prestar una mejor atención al cliente.

Se fortaleció el sistema de gestión documental, a través de una solución tecnológica que permite la digitalización

y archivo de documentos.

Banco de Loja a través de su página web garantiza el manejo transparente de la información, de esta forma

cumple con sus clientes y usuarios.

•

•

•

•

•

•

•

Buen Gobierno Corporativo

Buen Gobierno Corporativo

GOBIERNO CORPORATIVOBanco de Loja S.A.

NUESTRO

ALTA GERENCIADIRECTORIO GENERAL

PRESIDENTE GERENTEGENERAL

Ing. Leonardo Burneo Müller

GERENTE FINANCIERO ADMINISTRATIVOEcon. Ángel Riofrío Aguirre

GERENTE DE NEGOCIOSIng. Carlos Palacio Ludeña

GERENTE DE PLANIFICACIÓN Y DESARROLLO ORGANIZACIONALIng, Álex Carpio Carpio

GERENTE DE RIESGOSEcon. Guido López Galiano

GERENTE DE SISTEMASIng. Manuel Lara Vallejo

GERENTE LEGALDr. Santiago Armijos Valdivieso

Código de Ética y Conducta

Manual de Prevención de lavado de Activos

y Finaciemiento de Delitos

Reglamento Interno de Trabajo

Sr. Camilo Mora Burneo

VOCALES PRINCIPALESIng. Victor Loaiza González

Ing. Diego Vargas LaraSr. Miguel Almeida Suárez

Dr. Jaime Crow Córdova

VOCALES SUPLENTES

COMITÉS

Activos y pasivos “ALCO”

Administración Integral de Riesgo

Adquisiciones y Contrataciones

Auditoría

Control

Cumplimiento

Directivo de Crédito

Ejecutivo

Especial de Calificación de Activos de Riesgo

Ética

Gobierno Corporativo

Planeación Estratégica

Proyectos

Retribuciones

Seguridad e higiene en el Trabajo

Subcomité de Riesgos Operativos

Dr. Mariano Morante MontesEcon. Ramiro Armijos Valdivieso

Dr. José Luis Checa ParedesSr. Leonardo Eguiguren Samaniego

Ing. Mario Mancino Valdivieso

Normas Internas

13

ALIANZASESTRATÉGICAS

16

Banco de Loja en su firme dedicación por brindar más y mejores servicios a nuestros clientes, mantiene importantes

relaciones y alianzas con socios estratégicos.

En la actualidad Banco de Loja mantiene alianzas con Banco General Rumiñahui y con Banco Pichincha, estas alianzas

permiten de una manera indirecta ampliar la red en la que nuestros clientes pueden realizar sus transacciones de

ventanilla, desde cualquier punto en donde se encuentre alguno de nuestros socios.

De igual manera mantenemos un convenio de corresponsalía con Banco Financiero del Perú, el cual permite a

nuestros clientes cambiar cheques de Banco de Loja en ventanillas del Banco Financiero del Perú y viceversa,

fomentando así las relaciones comerciales binacionales entre los dos países.

Alianzas Estratégicas

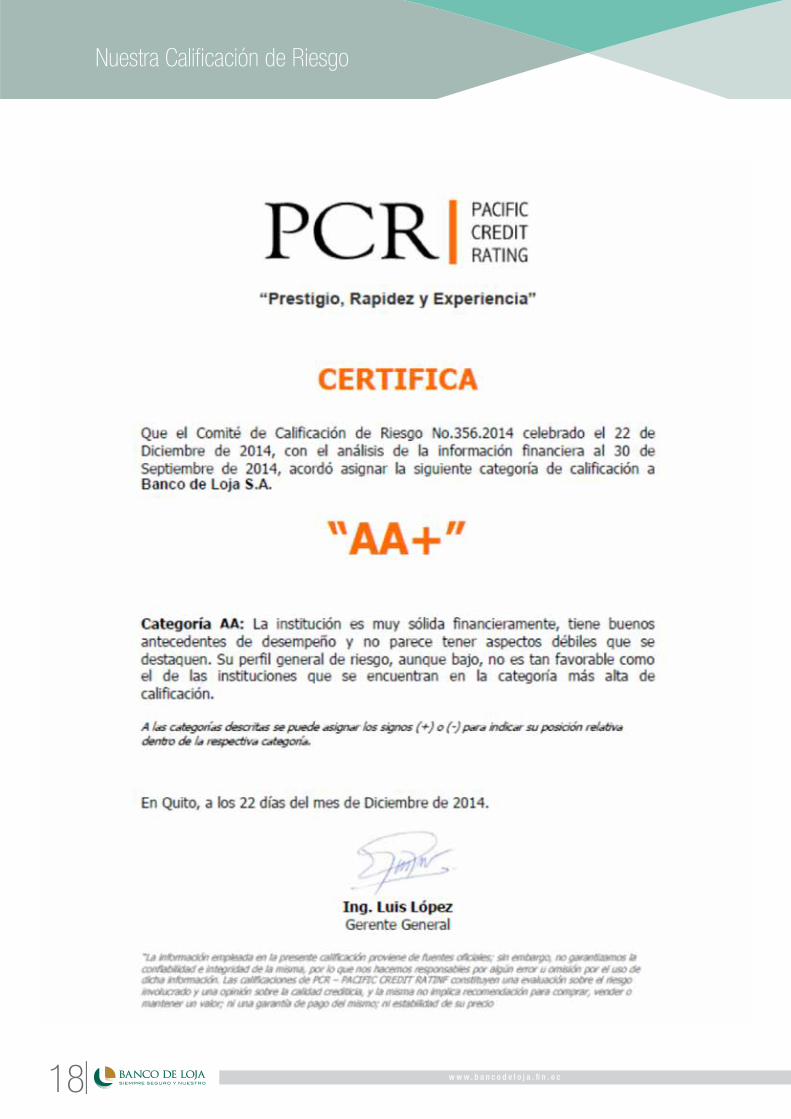

NUESTRA CALIFICACIÓNDE RIESGO

Nuestra Calificación de Riesgo

18

INFORME ANUAL DE PLANIFICACIÓNY DESARROLLO ORGANIZACIONAL

Han transcurrido cuatro años desde la conceptualización del Plan Estratégico 2011–2014 formulado por Banco

de Loja, dicho plan se orientó hacia la creación de valor para todos sus grupos de interés, con especial énfasis en

nuestros clientes, por ello el esfuerzo de toda la organización se enfocó y alineó hacia el despliegue y ejecución de

la estrategia orientada hacia el cliente, lo que generó satisfactorios resultados, muchos de ellos plasmados en varios

reconocimientos a lo largo de estos años, siendo uno de los principales, haber llegado a ser reconocidos como el mejor

Banco en calidad de Servicio a nivel nacional en el año 2013 por la prestigiosa revista Ekos, muestra de que Banco

de Loja, ha considerado siempre la satisfacción de las necesidades de sus clientes como una de sus prioridades.

El entorno cada vez más competitivo, y una plaza que poco a poco se ha congestionado en cuanto a la oferta de

servicios y alternativas financieras, debido a la incursión de varias instituciones financieras en la región sur del

país en estos últimos años, obligan a nuestra institución a prepararse, renovarse y planificar sus líneas de acción

para los siguientes períodos, razón por la cual, en el primer trimestre del 2015 entrará en vigencia el nuevo Plan

Estratégico 2015 – 2019, mismo que determinará hacia donde se dirigirán los esfuerzos y recursos de nuestro

banco, manteniendo siempre esa orientación de servicio que nos ha hecho acreedores a la confianza y preferencia

de nuestros miles de clientes.

A continuación se muestra un breve resumen de los resultados alcanzados por nuestra institución, en cuanto al

cumplimiento de nuestro plan estratégico se refiere.

RESUMEN DEL PLAN ESTRATÉGICO 2011 – 2014

VISIÓN:

“Ser líder en seguridad y calidad de servicio, en el grupo de bancos medianos del país”.

MISIÓN:

“Contribuimos al desarrollo socio económico del país, atendiendo con servicios de calidad las necesidades financieras

de los clientes, sustentados en la adecuada gestión del talento humano y la tecnología”.

ESTRATEGIA DE POSICIONAMIENTO:

“Banco de Loja, un banco seguro y ágil que entiende mis necesidades financieras”

VALORES INSTITUCIONALES:

Informe de Cumplimiento Plan Estratégico

• Trabajo en equipo

• Respeto

• Puntualidad

• Responsabilidad

• Lealtad

• Honestidad

RESUMEN DEL PLAN ESTRATÉGICO 2011 – 2014

20

PORCENTAJEDE CUMPLIMIENTOPerspectiva Procesos:

PORCENTAJEDE CUMPLIMIENTOPerspectiva Interna:

Índice de Satisfacción del Cliente

Tiempo de Respuesta al cliente

Fidelizaciónde Clientes

Optimización deProcesos

96,15% 96,15%

102,67%

99,09%

104,00%

102,00%

100,00%

98,00%

96,00%

94,00%

92,00%

Gestión de Talento Humano

97,66%

EstructuraOrganizada

100,38%

Nivel de Servicios deTecnología

101,38%

102,00%

101,00%

100,00%

99,00%

98,00%

97,00%

96,00%

95,00%

21

PORCENTAJEDE CUMPLIMIENTOPerspectiva Financiera:

PORCENTAJEDE CUMPLIMIENTOPerspectiva Clientes:

101,00%

100,00%

99,00%

98,00%Rentabilidad Eficiencia

99,09%

101,09%

Crecimiento enCaptaciones

Participación deActivos

Captación de NuevosClientes

Participación Regional

140,00%

120,00% 115,04%

91,74% 91,73%

102,15%100,00%

80,00%

60,00%

40,00%

20,00%

0,00%

22

CONCLUSIONES

El siguiente gráfico muestra el porcentaje de Objetivos Estratégicos que cumplieron las metas establecidas dentro de

los siguientes rangos:

Los resultados claramente dan fe de que hemos hecho las cosas a conciencia, con esfuerzo y manteniendo el enfoque

definido hace 4 años, el camino resulta largo para cumplir nuestra VISIÓN, pero continuaremos trabajando día a día

para ofrecer los mejores servicios financieros y continuar apoyando al desarrollo de nuestros clientes, de la región

sur del país y próximamente de todo el Ecuador, ese es nuestro compromiso…!

• Cumplimiento de objetivos por sobre la meta mayor al 100%.

• Cumplimiento de objetivos por dentro de la meta entre el 90% y 100%.

• Cumplimiento de objetivos por debajo de la meta menor al 90%.

PORCENTAJEDE CUMPLIMIENTOde Objetivos Estratégicos:

23

Informe de Riesgos

El incremento contínuo en la complejidad de un entorno cada vez más negativo para las instituciones financieras; así

como el ritmo de la competitividad en el sistema financiero, requiere que Banco de Loja emplee técnicas más avanzadas

y eficaces de manejo de riesgo ante las condiciones cambiantes en la exposición que enfrenta. Afortunadamente un

manejo responsable de las actividades de cada uno de sus colaboradores y un perfeccionamiento en los métodos de

análisis de riesgo en sus diferentes tipos, hacen que la Unidad de Administración Integral de Riesgos sea hoy por hoy

uno de los pilares fundamentales en nuestra institución financiera.

Parte esencial de los cambios en el entorno económico del 2014, fue la entrada en vigencia del nuevo Código Orgánico

Monetario y Financiero, en el cual se amplían y profundizan varios aspectos de la supervisión y control del sector

financiero sin conceptos claros para un manejo adecuado del riesgo, todo lo cual, conlleva a que la Unidad de Riesgos

técnicamente desarrolle y profundice sus modelos de identificación, gestión y monitoreo para coadyuvar y reforzar el

posicionamiento del Banco, convirtiendo las diversas amenazas en nichos para generar nuevas oportunidades para

la Institución.

Una adecuada gestión del riesgo financiero conlleva a

entender que la exposición a los riesgos depende de

decisiones en inversión y financiamiento, estas a su

vez comparten el objetivo de mantener o mejorar la

rentabilidad de la Institución.

Por tal motivo durante el año 2014, la gestión del riesgo

financiero se ha centrado en las siguientes estrategias

adoptadas:

ADMINISTRACIÓN DE RIESGO DE MERCADO Y LIQUIDEZ

26

Construcción Índice de Herfindahl e Hirschman (IHH).

Índice de Herfindahl e Hirschman (IHH)

Con la finalidad de no poseer concentración en las captaciones, se construyó el IHH, que es una medida la cual

permite mejorar la administración de los depósitos de tal forma que estos se encuentren diversificados y por ende

la exposición al riesgo sea baja. Dentro de la Administración Integral de Riesgos es una herramienta estratégica, ya

que permite tomar decisiones anticipadamente para no depender de un pequeño número de clientes y que ante un

escenario adverso de retiros masivos, la afectación sobre la liquidez del banco sea mínima.

Para la construcción de dicho índice se desarrolló la herramienta de concentración de depósitos, que permite realizar

un análisis por monto, porcentajes e indicador IHH de las captaciones en Banco de Loja, para lo cual se recopiló la

data desde el 2011. Se establecieron los límites que actualmente debe cumplir el Banco para no tener concentración

en las captaciones, los datos se seguirán alimentando con el fin de ajustar los límites si es necesario y mantener un

control constante sobre el IHH.

A continuación se muestra un gráfico de la herramienta, la cual permite tener una visión general del banco así como

de cada agencia, referente a la participación y concentración de nuestras principales fuentes de fondeo, análisis que

se puede obtener de forma mensual.

GRAFICO DE IHH

Año 2011 2012 2013 2014

Mes

Mar Jun Sep Dic

Feb May Ago Nov

Ene Abr Jul Oct

Tipo Ahorro Monetario Plazo Total

RANGO

0 A 5,000

5,001 A 10,000

10,001 A 20,000

20,001 A 50,000

50,001 A 100,000

100,001 A 300,000

300,001 A 500,000

500,001 A 1,000,000

1,000.001 A 3,000,000

Mayor a 3,000,001

Total

Agencia 1

AHORRO

1254,89

229,54

114,79

266,95

65,83

10,10

122,77

0,00

0,00

0,00

2064,88

PLAZO

4,61

14,16

83,27

574,50

130,60

2457,05

0,00

0,00

0,00

0,00

3264,19

IHHTOTAL

553,53

133,82

97,38

210,19

67,37

105,31

487,03

0,00

0,00

0,00

1654,63

MONETARIO

58,87

26,37

76,57

177,99

122,38

328,94

1288,93

0,00

0,00

0,00

2080,04

10000

8000

6000

4000

2000

0Agencia 1

0 A 5.000Agencia 1

5.001 A 10.000Agencia 1

10.001 A 20.000Agencia 1

20.001 A 50.000Agencia 1

50.001 A 100.000Agencia 1

100.001 A 300.000Agencia 1

301.001 A 500.000 TotalAgencia 1

Plazo Ahorro Monetario Total

AgenciaRango

Administración Integral de RiesgosFuente: QlikView

27

Análisis Retrospectivo de Hipótesis de Vencimiento.

Índice de Liquidez Estructural de Primera Línea

Durante el año 2014 se procedió a validar la hipótesis de vencimiento de créditos para el escenario de liquidez

esperado. Con dicho análisis se pudo corroborar que los supuestos utilizados para recuperación de cartera son

correctos, así el Banco puede predecir con bastante exactitud el retorno de dinero, lo cual le permite planificar de

mejor forma el manejo de recursos y por ende la rentabilidad de los mismos.

La importancia de continuar realizando este análisis radica en validar los supuestos utilizados por el banco y poder

establecer el monto de recursos necesarios para cumplir nuestras obligaciones con el público.

En el año 2014 el índice estructural de liquidez de primera línea fue siempre mayor a dos veces la volatilidad promedio

ponderada de las principales fuentes de fondeo de la institución, es decir, que se ha cumplido con el requerimiento de

liquidez estructural establecido por el organismo de control. El Banco de Loja mantuvo una posición conservadora de

liquidez, precautelando los intereses de los clientes así como la rentabilidad de la institución.

Liquidez de primera línea Volatilidad x2

Administración Integral de RiesgosFuente: Riesgos Financieros

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

Ene

- 14

Feb

- 14

Mar

- 1

4

Abr -

14

May

- 1

4

Jun

- 14

Jul -

14

Ago

- 14

Sep

- 14

Oct -

14

Nov

- 14

Dic

- 14

11,82%

35,21%

28

Dando cumplimiento a la normativa establecida por el organismo de control y acorde al plan de trabajo del área de

riesgo operativo, durante el año 2014, se ejecutaron acciones que permitieron generar una adecuada administración

de los riesgos inherentes a los procesos, entre las principales detallamos las siguientes:

Durante el primer trimestre del año, se realizó la reevaluación del pronóstico de avance de los planes de mitigación

para establecer el objetivo de mitigación propuesto para el nuevo ejercicio. Además, efecto de la actualización del

mapa de procesos institucional, se realizaron los cambios correspondientes en la herramienta de riesgo operativo.

En cuanto a la identificación de riesgos operativos, se evidenciaron nuevas debilidades además se definieron planes

de mitigación en los siguientes procesos: Gestión de cumplimiento, procesamiento de transacciones, originación

del crédito, manejo de valores y garantías así como administración de crédito. Una vez identificadas las causas que

podrían generar pérdidas en los procesos analizados, se procedió con la evaluación y análisis del tratamiento de los

mismos.

Como parte del seguimiento de los planes de mitigación y actualización de las matrices de riesgo operativo, se

reevaluaron los procesos de fábrica de crédito, procesos del front operativo, colocaciones y gestión documental.

En lo referente al monitoreo y evaluación de la exposición de riesgos operativos, se efectuaron cuatro reuniones del

subcomité de riesgo operativo, en las que se analizaron a detalle los siguientes temas: actualización de la metodología

de riesgos operativos; planteamiento de plan de mitigación asumido; propuesta de plan de mitigación no gestionable;

nuevos riesgos operativos identificados; resultados del monitoreo de planes de mitigación; verificación del avance

de planes de mitigación por parte del área de Auditoría Interna; seguimiento del cumplimiento de la resolución

emitida por la Junta bancaria sobre la actualización de la norma de riesgo operativo; evolución del nivel de riesgo;

y cumplimiento de las acciones solicitadas en reuniones anteriores. Los resultados evaluados en el subcomité, se

pusieron a conocimiento del Comité de Administración Integral de Riesgos, así como los mapas de riesgo.

En cuanto al diseño de políticas, el Directorio de la entidad aprobó la metodología de límites de exposición de riesgo

operativo, la misma que facilitará la operatividad requerida para minimizar el impacto de los riesgos operacionales

dentro de los niveles de exposición deseados. Además se realizó la actualización de la metodología de riesgos

operativos, la cual incluye las responsabilidades de los diferentes actores de riesgo, inclusión de criterios de evaluación,

valoración y tratamiento de riesgos.

Administración del Riesgo Operativo

29

Sobre el análisis de las políticas y procedimientos propuestos por otras áreas, se trabajó en conjunto con las áreas

respectivas para dar cumplimiento a los temas normativos, de ello se puede resaltar la emisión del informe de

resultados de la evaluación de la resolución JB-2014-2798 sobre el proceso integral para la administración de

proveedores de servicios, en el que se emitieron las recomendaciones correspondientes.

Considerando que el proceso de administración de riesgo operativo es dinámico y que es necesario impulsar una

cultura de riesgos en la entidad, la capacitación constituye un pilar fundamental para lograrlo, por lo que personal

del área de riesgos participó en la capacitación sobre la funcionalidad y generación de reportes a través de la

nueva versión del aplicativo GRS Oprisk. De igual manera, procurando el conocimiento continuo, se participó en la

exposición de gestión de riesgos operacionales por parte de un consultor especializado en esta materia.

Como resultado de las acciones ejecutadas durante el año 2014, la mitigación alcanzada registra el 74.94% mientras

que el objetivo de mitigación es mayor con el 85.17%, los planes que se ejecuten hasta el cierre del ejercicio

permitirán minimizar la brecha para lograr alcanzar la mitigación deseada.

Los avances tecnológicos en el ámbito empresarial cada vez toman más fuerza y su auge no solo trae beneficios

sino también una serie de riesgos derivando en eventos tecnológicos, es por eso que la Institución con el ánimo de

profundizar y salvaguardar los mismos crea a mediados de este año 2014 el rol específico para la gestión de riesgos

tecnológicos, que utiliza como marco referencial a las mejores prácticas tomadas de Cobit, ISO y Basilea orientadas

a mejorar la exactitud, veracidad y seguridad de los sistemas tecnológicos.

Para la administración de los eventos inherentes en los procesos de tecnología de la información se adoptan las

siguientes fases:

Tecnología de la Información

90%

80%

70%

60%

50%

Ene

- 14

Feb

- 14

Mar

- 1

4

Abr -

14

May

- 1

4

Jun

- 14

Jul -

14

Ago

- 14

Sep

- 14

Oct -

14

Nov

- 14

Dic

- 14

30

Con el propósito de contribuir a la disminución del impacto que pueden provocar la materialización de los riesgos

tecnológicos, se realiza la tarea de identificación de mecanismos detectivos, correctivos y preventivos en los talleres

realizados en los procesos de Planificación y Organización de TI, Desarrollo e Implementación de TI y Entrega y

Soporte de TI; así como la permanente capacitación de la cultura de riesgo operacional.

Con la finalidad de hacer conocer sobre la gestión de riesgo tecnológico al nivel gerencial, se elaboran reportes

de forma mensual de la administración de la herramienta OpRisk y de la base de datos de riesgo operativo, para

presentarlos en los subcomités de riesgo operativo, los cuales son analizados en el comité de Administración Integral

de Riesgos y aprobados en Directorio.

Como siguiente objetivo se dio continuidad a la implementación y desarrollo del Sistema de Gestión de Seguridad

de la Información (SGSI), para lo cual se desarrollaron las actividades de levantamiento de activos de información,

valoración de activos de información conforme a las dimensiones de autenticidad, confidencialidad, integridad,

disponibilidad y trazabilidad, evaluación de amenazas, cálculo de riesgo (degradación y acumulado) y valoración de

controles salvaguardas sobre los procesos que se detallan a continuación:

El área de Seguridad de la Información durante el año 2014, y conforme a la planeación estratégica diseñada, enfocó

sus esfuerzos en llevar a cabo la consolidación de la mejora de los roles y funciones de sus integrantes, los hitos más

importantes en éste aspecto fueron:

Respecto a la maduración de los procesos de los cuales es responsable Seguridad de la Información se desarrollaron

las siguientes actividades:

• División de las actividades pertenecientes al rol de Oficial Riesgo Tecnológico, que actualmente forma parte del

área de Riesgo Operativo.

• Integración de un responsable dedicado a la búsqueda de vulnerabilidades en el código de las aplicaciones que

son desarrolladas al interior de nuestra institución

• Implementación del proceso de análisis de accesos directos a base de datos mediante los rastros de auditoría

del firewall de base de datos.

• Implementación del proceso de análisis de conexiones a la banca transaccional web de personas, mediante el

uso de herramientas antiphishing.

• Mejoramiento del proceso de paso a producción de soluciones tecnológicas.

Seguridad de la Información

RIESGO TECNOLÓGICO

Identificar Medir

Monitorear Controlar

31

Por otro lado como parte del proceso de mejora y mitigación de riesgos, se actualizaron y emitieron políticas y

procedimientos internos tales como:

Con la finalidad de mantener operativos los principales productos y servicios que la Institución brinda a sus clientes

ante determinados incidentes de interrupción, Banco de Loja continúa con la implementación de un Sistema de

Gestión de Continuidad del Negocio (SGCN), durante el año 2014 se han realizado las siguientes actividades:

• Gestión de canales físicos (Cajas y ATMs)

• Gestión de canales electrónicos.

• Gestión de canales telemáticos.

• Gestión de tarjetas de crédito.

a. Política de gobierno corporativo de seguridad de la información.

b. Política de administración de seguridad lógica.

c. Política general de seguridad de la información.

d. Política de administración segura de bases de datos.

e. Política de adquisición, desarrollo, instalación y mantenimiento de aplicaciones.

f. Política de generación y restauración de respaldos de información.

g. Política de supervisión y monitoreo de seguridad lógica.

h. Procedimiento de paso a producción de soluciones tecnológicas.

i. Instructivo monitoreo de seguridad de la información.

Administración de la Continuidad del Negocio

Planes de contingencia

Se han desarrollado 21 planes de contingencia los cuales nos permitirán la operatividad de los procesos y subprocesos

críticos identificados en la institución en caso de sufrir una interrupción, esto nos asegura que la recuperación de los

procesos se realiza antes que la paralización genere perdidas económicas.

Capacitación y pruebas

El personal que interviene en la ejecución de los planes de contingencia es capacitado y posteriormente ejercitado

realizando las pruebas correspondientes. Durante el año 2014 se han realizado las siguientes pruebas:

• Operaciones de ventanillas en toda la red de oficinas.

• Sistema de cobros y pagos interbancarios.

• Operaciones de cámara y transferidos.

• Servicio de banca electrónica, entre otros.

Centro de procesamiento de datos alterno

• Se encuentra ubicado en la ciudad de Guayaquil y cuenta con certificación TIER 4, lo que nos asegura una

disponibilidad del 99.995%, el mismo que está implementando en un 100%

• Desde aquí se puede realizar el procesamiento de todas las transacciones de la red de oficinas del Banco de Loja,

en caso de una interrupción severa de nuestro data center principal.

• Durante un día completo se han realizado pruebas funcionales con transacciones reales cuyos resultados fueron

exitosos.

• Como política hemos definido que las pruebas funcionales se realicen al menos una vez por año.

32

Crear o mejorar son los conceptos sobre los cuales

durante el 2014 se logró amalgamar el trabajo que

desarrolló el área de Riesgo de Crédito, fortaleciendo así

el apoyo que brinda a sus pares en la institución así como

y profundizar la gestión del riesgo a su cargo.

Para ello fue necesario actualizar las políticas y modificar

la operatividad que rigen los procesos crediticios, la

administración y el control de los límites de exposición

e incluso ampliar el ámbito de acción hacia la gestión de

microfinanzas, cumplimiento y tarjetas de crédito, cuyos

resultados deberán plasmarse en el 2015.

El Área de Riesgo de Crédito en el año 2014 continuó fortaleciendo el proceso de evaluación crediticia de clientes

empresariales y corporativos; para ello se han desarrollado lineamientos que implican un profundo conocimiento de

sus actividades, lo que nos permite identificar oportunamente los potenciales riesgos y las múltiples oportunidades de

negocios y servicios que se pueden desarrollar con cada uno de ellos; es importante destacar que se han unificado

criterios con el Área de Negocios estableciendo metodologías y formatos que permitan facilitar el otorgamiento y

correcta instrumentación de las operaciones, con lo cual a la vez se ha mejorado en el manejo de políticas y requisitos

lo que ha causado que las devoluciones o los créditos no recomendados hayan disminuido considerablemente, de

modo que el monto de evaluación alcance los USD $58 MM .

Administración del Riesgo de Crédito

Riesgo de Crédito Empresas

Internet

sincronizar datos

Enlaces de datos principales

Centro de datosalterno Guayaquil

Centro de datos Matriz

Enlaces de datos alternos

Alamor Macará Cariamanga Catacocha Catamayo Zamora Yantzaza Matriz Norte Sur Recreo

33

34

En el año 2014 se consolida el proyecto de la Nueva Fábrica de Crédito, estableciendo una reingeniería del

proceso como tal. Se logra la automatización de las diferentes etapas del proceso a través de la digitalización de

la documentación esencial de una operación de crédito cuya base fundamental la constituye la “Política de Crédito

para Personas Naturales”. El nuevo modelo incluye a toda la red de oficinas y abarca el procesamiento de todas las

solicitudes de crédito para los productos de consumo y vivienda.

Desde el 15 de abril de 2014, fecha en la que es puesto en marcha este proyecto, se han analizado un total 3675

operaciones de crédito de las cuales 2972 han sido emitidas como recomendadas por Fábrica de Crédito y las

restantes fueron tratadas en los comités respectivos.

Riesgos de Crédito de Personas

AÑO

No Recomendadas

Recomendadas

19%

81%

350

300

250

200

2009 2010 2011 2012 2013 2014

150

100

50

0

99

193

333

215

270 250

2009

2010

2011

2012

2013

2014

CRÉDITOS ANALIZADOSUNIDADES DE RIESGOSNÚMERO OPERACIONES

35

Lo optimización de los tiempos de ejecución de cada etapa es parte fundamental de este nuevo proyecto, que ha

volcado su prioridad como factor determinante y diferenciador del resto de instituciones financieras de la plaza y del

resto del país.

Se continuó con el desarrollo herramientas que contribuyen a la gestión de riesgos y la emisión de alertas para tomar

decisiones preventivas y apegadas a la realidad de Banco de Loja.

Es así que en 2014 se afinó detalles en el reporte de vencido en línea, en el cual se presenta por cortes el aumento o

recuperación del total vencido por destino contable, región y su evolución del ratio estimado de vencido, pudiéndose

obtener más detalle de la información en el caso de requerirse.

Monitoreo de la Cartera de Crédito

Monitoreo del Vencido en Línea

Identificación112345675911234567601123456761112345676211234567631123456764112345676511234567661123456767112345676811234567691123456770112345677111234567721123456773112345677411234567751123456776112345677711234567781123456779112345678011234567811123456782112345678311234567841123456785112345678611234567871123456788

Nombre ClienteMariana Luna

Jorge AndradeJuan Matailo

Veronica RoseroMa Rosa CarriónPaulina Martinéz

Diego RomeroSantiago Añazco

Justin BieberPaulina Castro

Johanna CalvacheIrina Carrión

María GonzálezDiego Jumbo

Alejandra PomaAngeles Morejón

Cristina BurneoEnma Valdivieso

Daniela LamarAndrea Rosas

Wilson YaguacheDoris Arias

Santiago JumboJuan Robles

Diego HerreraEvelina Ochoa

María Rosa PonceMargarita Jiménez

Andrea RivadeneiraJosé Samaniego

Saldo vencidoxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Destino Contable comercial

30 MAYORES VENCIDOS

TOTAL xxxxxxxxxxxxx

Comercioxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

OficialJohanna LozadaCarmen LlanoMaría RosalesJuan EstupiñanMartha CondeLuis CarriónPaúl BenavidesLuia CarpioLorena JimboPatricio HaroSandra EcheverriaMarisela LapoSandra RamirézMariana CastilloAna Lucia PaladinesJuan PerézRosa LitumaMirtha Andrade Carlos GuamánDiego PaltaSantiago MartinézGissella LimaVerónica FeijoLucia RomeroMiguel CuevaEstefania Calderón

Consumoxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Viviendaxxxxxxxxxxxxxxxxxxxxxx--xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx------xxxxxxxxxxx-xxxxxxxxxxx--xxxxxxxxxxxxxxxxxxxxxx----

Microcreditoxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Total Vencidoxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Destino Contable

Total xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx xxxxxxxxxxx

5% Agencia Uno

Matriz 62%

2% Alamor2% Cariamanga

3% Catacocha

2% Catamayo1% El Pangui

2% El Recreo

1% Gualaquiza

3% Macará

1% Machala

4% Quito

4% Agencia Sur

1% Yanzatza 3% Zamora

0% San Juan Bosco

4% El Valle

36

Se diseñó la herramienta para el análisis de cartera castigada mediante cosechas, con la cual se realiza el

seguimiento de dicha cartera en cuanto a su recuperación mensual, esto nos permite establecer nuevas estrategias

de recuperación y/o realizar gestiones efectivas sobre dicha cartera.

Cosechas de Cartera Castigada

COSECHA

RESUMEN

Fecha

12/2012

01/2013

02/2013

03/2013

04/2013

05/2013

06/2013

07/2013

08/2013

09/2013

10/2013

11/2013

12/2013

01/2014

02/2014

03/2014

04/2014

05/2014

06/2014

07/2014

08/2014

09/2014

10/2014

11/2014

12/2014

0 mes

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

1 mes

1,67%

0,00%

0,00%

0,00%

0,00%

0,00%

0,82%

1,31%

1,81%

0,00%

0,69%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

2 mes

2,10%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

1,93%

2,83%

14,45%

1,51%

4,33%

0,00%

0,00%

0,00%

0,00%

0,00%

3 mes

3,49%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

1,99%

4,24%

14,45%

2,27%

4,33%

0,00%

0,00%

0,00%

0,00%

0,49%

4 mes

3,49%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

2,47%

5,47%

32,23%

2,90%

4,33%

0,00%

0,00%

0,00%

0,00%

0,49%

5 mes

3,61%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

4,00%

7,04%

39,48%

3,76%

4,33%

0,00%

0,00%

0,00%

0,00%

0,49%

6 mes

4,48%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

4,09%

8,58%

46,10%

4,02%

4,33%

0,00%

0,07%

0,00%

0,00%

7 mes

4,56%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

6,31%

10,80%

46,60%

5,73%

4,33%

0,03%

0,07%

0,00%

8 mes

5,23%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

6,82%

12,90%

54,77%

5,76%

4,34%

0,03%

0,07%

9 mes

5,73%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

7,53%

13,96%

61,40%

6,14%

4,34%

0,03%

10 mes

6,02%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

8,28%

14,84%

61,40%

22,87%

4,34%

11 mes

6,84%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

8,36%

15,81%

65,47%

23,10%

12 mes

7,74%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

9,72%

16,98%

82,60%

24,18%

13 mes

7,86%

0,00%

0,00%

0,00%

0,00%

0,00%

0,94%

9,84%

17,79%

82,60%

14 mes

8,53%

0,00%

0,00%

0,00%

0,00%

0,00%

1,47%

10,29%

18,31%

82,60%

15 mes

9,89%

0,00%

0,00%

0,00%

0,00%

0,00%

1,47%

10,51%

18,64%

16 mes

10,29%

0,00%

2,32%

0,00%

0,00%

0,00%

1,50%

10,53%

17 mes

10,98%

0,00%

2,32%

0,00%

0,00%

0,03%

1,50%

11,06%

18 mes

11,09%

0,00%

2,32%

0,00%

0,01%

0,03%

1,50%

19 mes

14,36%

0,00%

2,32%

0,00%

0,01%

0,03%

20 mes

14,48%

0,00%

2,33%

0,00%

0,01%

21 mes

14,57%

0,04%

2,33%

0,00%

22 mes

14,67%

0,04%

2,33%

23 mes

14,79%

0,04%

23 mes

14,79%

EVOLUCIÓN COSECHA

100%

80%

60%

40%

20%

0%1 mes 2 mes 3 mes 4 mes 5 mes 6 mes 7 mes 8 mes 9 mes 10 mes 11 mes 12 mes 13 mes

12/2012

01/2013

02/2013

03/2013

04/2013

05/2013

06/2013

07/2013

Fecha Castigo

Fecha

12/2012

01/2013

02/2013

03/2013

04/2013

05/2013

06/2013

07/2013

08/2013

09/2013

10/2013

11/2013

12/2013

01/2014

02/2014

03/2014

04/2014

05/2014

06/2014

07/2014

08/2014

09/2014

10/2014

11/2014

12/2014

Monto castigo

79.187,11

2.296,52

13.579,21

20.947,92

53.381,24

3.869,41

200.403,76

406.147,54

-

2,314,004.36

2.917,60

-

259.693,01

-

16.251,89

7.208,68

1.534,21

139.786,45

42.131,78

202,18

Op.

105

1

3

1

4

1

63

125

-

938

1

-

62

-

2

2

1

2

2

1

Recupera

14,79%

0,04%

2,33%

0,00%

0,01%

0,03%

1,50%

11,06%

-

18,64%

82,60%

-

24,18%

-

4,34%

0,03%

0,07%

0,00%

0,00%

0,49%

COSECHAS CARTERA CASTIGADA

12 MESES 24 MESES DESTINO CONTABLE

12 MESES 24 MESES TodasComercioComercio RestructuradoConsumo

MicrocreditoMiccrocredito RestructuradoViviendaVivienda Restructurado

Reporte de Vencido en Línea

BALANCE INICIAL REFERENCIAL

VENCIDO EN LÍNEA

TotalPor vencerVencidoNo DevengaTotal VencidoRatio VencidaContingentes

xxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xx%xxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xx%

xxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xx%

xxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xx%

xxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xx%

xxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

xx%

Comercial Consumo Microcrédito Vivienda Visa y Diners Total

xxxxxxxxxxxx9:00

Recuperación

Radio estimado

Primer Corte xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx

xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx - xxxxxxxxxxxx

xxxxxx%

Comercial Consumo Microcrédito Vivienda Visa y Diners Total

xxxxxxxxxxxx12:00

Recuperación

Radio estimado

Segundo Corte xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx

xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx - xxxxxxxxxxxx

xxxxxx%

Comercial Consumo Microcrédito Vivienda Visa y Diners Total

xxxxxxxxxxxx15:00

Recuperación

Radio estimado

Tercer Corte xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx

xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx - xxxxxxxxxxxx

xxxxxx%

Comercial Consumo Microcrédito Vivienda Visa y Diners Total

xxxxxxxxxxxx16:00

Recuperación

Radio estimado

Cuarto Corte xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx

xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx xxxxxxxxxxxx - xxxxxxxxxxxx

xxxxxx%

Comercial Consumo Microcrédito Vivienda Visa y Diners Total

Balance Primercorte

Segundocorte

Tercercorte

Cuartocorte

Ratio Vencido Total

x.x%

x.xx% x.xx% x.xx% x.xx%

Sobregiros

Quito

Oriente

Loja - Prov

Loja

Matriz

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxx

xxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

Primer corte

Segundo Corte

Tercer Corte

Cuarto Corte

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

xxxxxxxxxx

Vencido Fin de día Demandado Vencido Visa

Sobregiros Monto de Vencimiento - Región

37

Finalmente como parte de las mejoras a la calidad de los activos del Banco y con el fin de minimizar la posibilidad de

pérdidas, desarrollamos un nuevo modelo de calificación para los clientes de cartera comercial y pymes ajustándonos

a las particularidades cualitativas y cuantitativas propias de cada segmento. Dicho modelo fue aprobado por la

Superintendencia de Bancos y Seguros que será aplicado en el año 2015.

El departamento de cobranza se constituye como pilar

fundamental en la mitigación de los índices improductivos

de todo negocio, por cuanto a través de éste monitorea

y controla la cartera por vencer y vencida. Ante esto el

Banco de Loja estructuró un proceso de competencias

basadas en manuales y responsabilidades del área a

mediados del 2013, obteniendo mayor experiencia e

incrementando la proactividad. En el 2014 se definieron

nuevos lineamientos con acciones más agresivas y

contundentes para alcanzar los objetivos presupuestados,

cumpliéndolos con eficiencia.

Para la obtención de los fines propuestos, se han definido las siguientes estrategias que a continuación se detallan:

Frente al plan de expansión y crecimiento del Banco de Loja, se toma la acertada decisión de invertir en herramientas

tecnológicas que incrementen producción y calidad del servicio de gestión de cobranza.

Realizando un trabajo claro y definido estratégicamente, se obtuvo al cierre del 2014 un ratio de cartera vencida del

3.09%, gozando del índice más bajo entre todos los Banco Pequeños del sistema financiero nacional.

• Especialización por tramo de mora a cada gestor.

• Singularización por segmento y producto a cada gestor.

• Contención por tramo de mora.

• Solución de créditos vencidos a través de Refinanciamientos y Reestructuraciones.

Área de Recuperación y Cobranzas

Metodología

Antecedentes

Resultados

ComercialConsumo

MicrocréditoVivienda

1,56%3.96%7,66%1,68%

1.834.7084.456.5921.986.791

649.936

AmazonasManbíLitoral

LojaProcredit

CapitalFinca

DelbankD-miro

Desarrollo

BANCOS PEQUEÑOS

4,24%4,93%9,76%3,09%3,15%7,27%6,88%5,63%5,89%5,17%

Ratio Vencido

ComercialConsumo

MicrocréditoVivienda

Monto Vencido

Ratio Vencido

Reconocimientos 2014

El 6 de mayo de 2014 fue nominado como una de las empresas e instituciones más atractivas para trabajar en

Ecuador, reconocimiento otorgado por la Corporación Ekos, mediante el estudio realizado con la metodología de

People Matters-España, todo esto gracias a la excelente imagen proyectada a la sociedad nacional de nuestro

recurso humano el mismo que es altamente competente y goza de la confianza de nuestros clientes.

La administración del talento humano está orientada a atraer los mejores perfiles, mantenerlos y desarrollarlos, para

lo cual tenemos procesos establecidos en los diferentes subsistemas de recursos humanos, es así que partiendo de

esta base se ha iniciado una gestión del talento humano implementando dos proyectos:

a) Mejora del ambiente laboral, para lo cual apoyados por el Instituto Great Place to Work® hemos dado el primer

paso en este objetivo de transformación;

b) El fortalecimiento de la cultura organizacional cuyo objetivo es generar comportamientos homogéneos en todos

nuestros colaboradores;

Estos dos planes pretenden ser el pilar del desarrollo de nuestra estrategia.

40

Informe a los Accionistas

42

PERFIL DEL BANCO DE LOJA

# Total Clientes 182.675

Clientes 2014

EmpresarialPersonalMicrofianzas

4%58%38%

Clientes Línea de Negocio

Total CaptacionesCaptaciones a la vistaCaptaciones a plazoTotal ColocacionesComercialConsumoViviendaMicrocrédito

393.614242.962150.653294.591118.494111.51838.64825.931

Línea de Negocio

NacionalProvincia de Loja

1,09%42%

Participación de Mercado

Total Accionistas 745

LojaZamora ChinchipePichinchaMorona SantiagoEl OroTotal

3563017

97

419

Colaboradores

AgenciasVentanillas de ExtensiónAutobancoCajeros AutomáticosBancas Inter@ctivasKioskos Web

1831

461317

Canales

LocalesRegionalesNacionalesInternacionalesTotal

54083

25316

892

Proveedores

61%9%

28%2%

100%

Nuestros Socios Estratégicos

Llevamos 47 años de servicio incondicional a nuestros clientes, somos líderes en la región sur del país y es por

ello que tenemos un compromiso no solo con nuestro propio banco, sino también con el desarrollo y crecimiento

de todos aquellos quienes intervienen de una u otra manera en nuestra gestión, resaltando a nuestros accionistas,

colaboradores, proveedores, clientes y la sociedad en general.

Día a día tratamos de buscar el bienestar de los participantes de nuestras actividades y seguiremos con este camino

exitoso que se forja con el trabajo arduo y planificado de nuestra institución.

43

Med

io A

mbi

ente Socidedad

Accionistas

Cola

bora

dore

s Proveedores

Clientes

Estrategia de Negocio

Satis

facc

ión

del C

lient

e

Tran

spar

enci

a de

In

form

ació

n y

Proc

esos

Adm

inis

trac

ión

Tran

spar

ente

y E

ficie

nte

Inve

rsió

n en

C

olab

orad

ores

Inno

vaci

ón

Adm

inis

trac

ión

Hol

ístic

a de

l Rie

sgo

Com

unic

ació

n y

Part

icip

ació

n A

ctiv

a

Pilares de Sostenibilidad

Visión MisiónValores Institucionales

Nuestros Pilares de Sustentabilidad

PARTICIPACIÓNCLIENTES

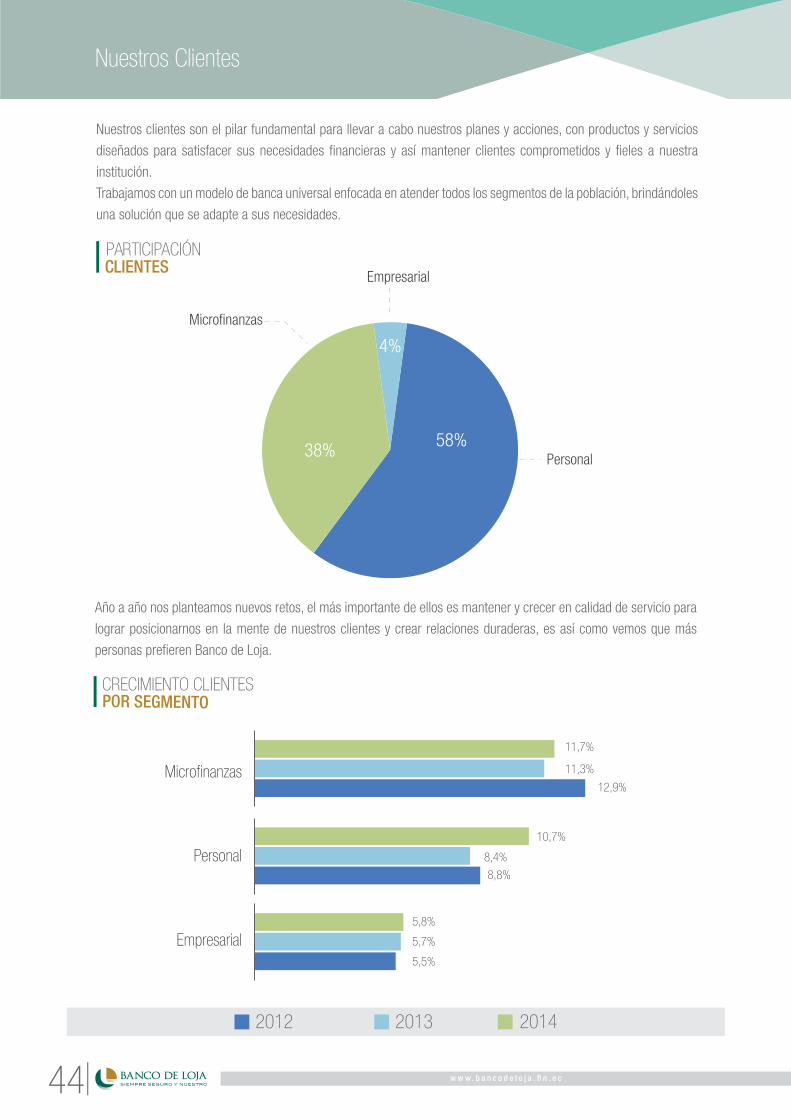

Nuestros clientes son el pilar fundamental para llevar a cabo nuestros planes y acciones, con productos y servicios

diseñados para satisfacer sus necesidades financieras y así mantener clientes comprometidos y fieles a nuestra

institución.

Trabajamos con un modelo de banca universal enfocada en atender todos los segmentos de la población, brindándoles

una solución que se adapte a sus necesidades.

Año a año nos planteamos nuevos retos, el más importante de ellos es mantener y crecer en calidad de servicio para

lograr posicionarnos en la mente de nuestros clientes y crear relaciones duraderas, es así como vemos que más

personas prefieren Banco de Loja.

44

CRECIMIENTO CLIENTESPOR SEGMENTO

Microfinanzas

Empresarial

Personal38%

4%

58%

11,7%

11,3%

12,9%

10,7%

8,4%

8,8%

5,8%

5,7%

5,5%

Empresarial

Personal

Microfinanzas

Nuestros Clientes

201420132012

45

Hemos ampliado nuestra cobertura geográfica, actualmente estamos presentes en 5 provincias con 18 agencias y

3 ventanillas de extensión, teniendo un rol destacado en el Sur de país, es así como Banco de Loja sigue y seguirá

haciendo esfuerzos para que nuestros productos y servicios estén a disposición en diferentes zonas.

Los clientes a los cuales prestamos nuestros servicios en la actualidad tienen mayor participación los de sexo

masculino (58%) sobre el femenino (42%).

CLIENTES POR DISTRIBUCIÓNGEOGRÁFICA

CLIENTESPOR SEXO

Ciudad de loja19,0%

6,5%

1,0%

El Oro

5,4%

65,7%

Provincia de Loja

Zamora Chinchipe

Quito

Morona Santiago

Femenino

Masculino

42%

58%

46

Los rangos de edad de nuestros clientes se centran en la edad de personas económicamente activas con 58% en

edades entre 18 - 44 años.

El modelo de línea de negocio que aplica Banco de Loja ofrece a nuestros clientes productos y servicios acorde a sus

requerimientos y expectativas; se evidencia en el crecimiento de captaciones con respecto al 2013, registrándose 8%

en Empresarial, 18% en Personal y 18% en Microfinanzas.

CLIENTES POR RANGODE EDAD

24 - 34

10%

14%

18 - 24

26%

11%2%

21%

16%

> 65

0 - 17

55 - 64

45 - 54

35 - 44

Personal

Empresarial

18%

Microfinanzas 18%

8%

CRECIMIENTO MONTO DE CAPTACIONES POR SEGMENTOS 2013 - 2014

Modelo de Negocio

El modelo de negocio de Banco de Loja está basado en actividades de Banca Privada a nivel nacional con un portafolio

de productos, servicios y canales que abastecen a un total de 182.765 clientes activos en nuestras 21 oficinas a

nivel nacional.

Nuestro modelo de negocio se basa en brindar soluciones financieras a nuestros clientes de tres principales líneas de

negocio como son Personal, Microfinanzas y Empresarial.

Tenemos una orientación comercial basada en relaciones duraderas y directas con nuestros clientes. Contamos con

la más amplia red de oficinas y cajeros automáticos en la región sur del país, sumada a nuestro canal vanguardista

de Banca electrónica y nuestro servicio de Call Center.

48

La responsabilidad de Banco de Loja es brindar un portafolio de productos y servicios de calidad basados en las

exigencias y perfiles diversos de nuestros clientes.

Este portafolio se encuentra en un proceso de mejora continua, debido a las sugerencias de nuestros clientes y las

exigencias e innovaciones no solo del sistema financiero sino del mundo de la tecnología y las telecomunicaciones.

Nuestros productos y servicios se ofrecen a nuestros clientes a través de canales tanto físicos como electrónicos

buscando no solo la comodidad y calidad, sino el acceso permanente y constante a los mismos.

Nuestros productos y Servicios

49

BANCAEMPRESARIAL

BANCAPERSONAL

OTROSSERVICIOSMICROFIANZAS

CUENTAS CORRIENTES Y AHORROS

CUENTA CRECEDARIO

CUENTAS DE INTEGRACIÓN DE CAPITAL

INVERSIONES A PLAZO

CREDICOMERCIAL Y PRODUCTIVO PARA CAPITAL DE TRABAJOY ACTIVOS FIJOS

CREDIPYMES

CREDICAMIÓN

COMPRA DE CARTERA

GARANTÍAS BANCARIAS CARTAS DE CRÉDITO Y AVALES

SERVICIOS CORPORATIVOS

GIROS Y TRANSFERENCIAS

RECAUDACIONES

PAGO DE NÓMINA

CHEQUE BINACIONAL

CUENTA CRECEDIARIO

CUENTAS GIROAHORRO

CUENTA AHORRO OBJETIVO

INVERIONES A PLAZO

CREDICASA

CREDICARRO

CREDIGIRO

TARJETAS DE CRÉDITO

TRAJETAS DE DÉBITO

BANCA ELECTRÓNICA

GIROS Y TRANSFERENCIAS

PAGOS A TERCEROS

CUENTAS CORRIENTES Y AHORROS

CUENTA CRECEDIARIO

INVERSIONES A PLAZO

MICROASESOR

TARJETA DE CRÉDITO

TARJETA DE DÉBITO

BANCA ELECTRÓNICA

GIROS Y TRANSFERENCIAS

PAGOS A TERCEROS

CASILLEROS DE SEGURIDAD

TRANSPORTE DE VALORES

PAGO DE IMPUESTOS

MATRICULACIÓN

PORTAFOLIO BANCO DE LOJA

Como podemos evidenciar el producto ahorro tienen un crecimiento superior en relación a los otros productos de

captaciones. Como muestra de ello, en 2014 se evidenció un crecimiento del 8% en total del número de cuentas

aperturadas y un 14% de incremento en el monto de las mismas en relación a 2013.

Los productos de monetario y plazo tuvieron un incremento en número de cuentas y pólizas del 5% y del 0.4%; en

monto en cambio observamos un incremento un incremento del 10% y 8% respectivamente.

A continuación se muestra la participación total en monto de cada producto de captación.

2012 2013 2014

113.324

7.9213.434

124.995

8.0894.493

136.420

8.545 4.509

2012 2013 2014

142

111

63

148139

63

172

151

70

50

A continuación se muestra la evolución de los productos de captaciones de Banco de Loja de los 3 últimos años tanto

en número de cuentas y Certificado Depósito a Plazo como en el monto que representan.

Productos de Captaciones

Banco de Loja en 2014 tuvo el orgullo de presentar a sus distinguidos clientes nuestras nuevas cuentas de ahorro

PequeBank y MyWay que son dirigidas para jóvenes y niños dentro del grupo de edad de 0-17 años.

PequeBank es una cuenta virtual de ahorros para niños de 0-9 años y MyWay es una cuenta transaccional de ahorros

para jóvenes de 10-17. Estas dos cuentas tienen un manejo virtual donde los canales electrónicos son los únicos

habilitados para realizar sus consultas y transacciones.

El objetivo de las dos cuentas es brindar un producto diferente y atractivo para que los niños y jóvenes puedan

familiarizarse con la administración de su dinero, el sistema financiero y el uso de canales electrónicos.

Entre las principales características y beneficios de las cuentas tenemos:

• Administración de las cuentas a través de canales electrónicos (Banca Electrónica, Cajeros Automáticos y Loja Aló)

• Tarjeta de descuentos: con estas tarjetas los pequeños clientes tendrán acceso a una serie de descuentos con

empresas afiliadas de la localidad.

PARTICIPACIÓN DE PRODUCTOSDE CAPTACIÓN

Ahorro Monetario Plazo

PequeBank y MyWay

NUEVOS PRODUCTOS DE CAPTACIÓN

38% 44%

18%

51

Créditos

Banco de Loja cuenta con una variedad de soluciones financieras, las cuales se adaptan a sus necesidadesde

nuestros clientes. En el 2014 una vez más fuimos el líder indiscutible en colocación en la región, para clientes de

Banca Empresarial, Personal y Microfinanzas.

PARTICIPACIÓN CRÉDITOS VIGENTESCARTERA POR VENCER

13% 40%

9%

38%

Respecto al número de créditos vigentes al año 2014, la mayor concentración se da en la línea Consumo con una

participación del 50%, Microcrédito 35%, Comercial 10% y Vivienda 5%.

NÚMERO TOTAL DE CRÉDITOSVIGENTES

35%

50%

10%

5%

52

Durante el año 2014 se entregaron al rededor de 1.322 créditos comerciales, por un valor cercano a los 85 millones

de dólares. Estos créditos fueron destinados a las empresas con actividades comerciales o de servicios, contribuyendo

de esta manera a adquisición de inventarios, materia prima, capital de trabajo, entre otros.

CrediComercial

La cartera de crédito paso de 247 a 295 millones de dólares entre diciembre 2013 a diciembre 2014, dando como

resultado un incremento aproximado del 19% anual, y un crecimiento de la cartera total de crédito del 21% los

ultimos 4 años.

A través de estos productos de crédito hemos colaborado en la ejecución de proyectos de nuestros clientes, siendo

el objetivo fundamental la construcción de sus sueños.

350

300

250

200

150

100

50

0

Millo

nes

Dic

2010

Feb

2011

Abr 2

011

Jun

2011

Ago

2011

Oct 2

011

Dic

2011

Feb

2012

Abr 2

012

Jun

2012

Ago

2012

Oct 2

012

Dic

2012

Feb

2013

Abr 2

013

Jun

2013

Ago

2013

Oct 2

013

Dic

2013

Feb

2014

Abr 2

014

Jun

2014

Ago

2014

Oct 2

014

Dic

2014

53

Respecto a los créditos de consumo durante el 2014 otrorgamos aproximada 5.180 créditos por un monto aproximado

de 54 millones de dólares. Estos créditos fueron destinados al a compra de vehículos, pago de viajes, estudios, pagos

médicos y restucturación de deudas entre otros.

Este producto permitió la entrega de 431 créditos por un monto aproximado de 18 millones de dólares, aportando

de esta manera con varias familias a cumplir el sueño de adquirir su casa propia, construir o remodelar su vivienda.

CrediConsumo

CrediVivienda

54

55

Comprometidos con la economia y el desarrollo del comercio local, regional y nacional, contribuimos a mejorar la

calida de vida a los sectores más vulnerables y menos atendidos de la economia, a través del otorgamiento 7.408

Microcréditos, por un monto de 24 millones de dólares. estos créditos fueron destinados principalmente en la compra

de Capital de Trabajo y Activos Fijos.

Este producto evindenció un incremento del 14% respecto al número de transacciones y 12% en relación a la

facturación.

Microcrédito

Tarjeta Visa Banco de Loja

129.194

2013 2014

147.111

Estos incrementos responden a las diferentes mejoras al producto como la inclusión del servicio de Verified by Visa para compras electrónicas y el Seguro de desgravamen.

Además se realizó la habilitación de servicios relacionados a la tarjeta a través de nuestros canales electrónicos. Entre

ellos, el más importante fue la inclusión de Solicitud de avances de efectivo a través de Banca Electrónica.

Finalmente, la emisión de nuestras tarjetas visa Clásica y Oro mantuvieron una tendencia de emisión del 85% y 15%

respectivamente.

INCREMENTO ENMONTO

TIPO DE TARJETA

85%

15%

56

20.887.178

2013 2014

23.486.592

Canales de Atención al Cliente

Caminar al lado de los microempresarios, de los clientes cotidianos o de las grandes empresas corporativas ha

sido un compromiso férreo del Banco de Loja, y bajo esta idea se basa el compromiso de llegar a todos ellos

ampliando su cobertura apoyado de nuevas tecnologías de acceso como de comunicación, mejorando sus productos

e implementado procesos de satisfacción para el cliente.

Banco de Loja como parte del compromiso de atender mejor a nuestros clientes, continuó mejorando los servicios

transaccionales que ofrece en los distintos canales físicos, alternos y electrónicos. En este año la banca electrónica

registró un importante crecimiento, alcanzando 4,8 millones de transacciones, con una participación del 57% del total

de transacciones del banco, nueve puntos porcentuales sobre el porcentaje alcanzado en el 2013.

Dentro de los canales físicos tenemos las transacciones que se realizan directamente en nuestras oficinas, sea en

las áreas de Cajas o de Servicios Bancarios, mientras que como canales alternos consideramos a las transacciones

que nuestros clientes realizan en las ventanillas de Banco Pichincha; y, como canales electrónicos registramos las

transacciones que se realizan en los siguientes canales: Cajeros Automáticos, Banca Electrónica, Kioscos Web, Áreas

Virtuales y Loja Aló.

En el 2014 realizamos más de 8.5 millones de transacciones en nuestros canales, 21% más que el año inmediato

anterior.

PARTICIPACIÓN DE TRANSACCIONESPOR TIPO DE CANAL

2013 2014

60%

48% 48%

40%

4% 3%

57%

50%

40%

30%

10%

10%

0%Canales Físicos Canales Alternos Canales Electrónicos

58

PARTICIPACIÓN DE TRANSACCIONESPOR CANAL

La red de oficinas del Banco de Loja está compuesta por nuestra Casa Matriz, 17 oficinas y 3 ventanillas de extensión,

distribuidas en las provincias de Loja, Zamora Chinchipe, Morona Santiago, El Oro y Pichincha.

En el mes de noviembre de 2014, realizamos la apertura de nuestra oficina ubicada en la ciudad de Machala.

Esta oficina nos permitirá continuar sirviendo a nuestros clientes actuales y potenciales de la región y ofrecerles la

propuesta de productos y servicios que disponemos.

En ventanillas de cajas nuestros clientes realizaron más de 3 millones de transacciones con un incremento de 2%,

respecto del año anterior.

En el área de Balcón de Servicios, se atendieron más de 364 mil transacciones con un incremento de 5%, respecto

del año anterior.

OFICINAS Y VENTANILLAS DE EXTENSIÓN

Banco de Loja mantiene firmado un convenio de prestación de servicios con Banco Pichincha, mediante el cual

nuestros clientes pueden realizar depósitos, retiros de ahorros y pago de cheques en las oficinas de Banco Pichincha,

así como los clientes de dicho banco pueden realizar las mismas transacciones en nuestras ventanillas.

Mediante este servicio nuestros clientes realizaron aproximadamente 285 mil transacciones, registrando un

incremento del 2%, respecto de las registradas en el año 2013.

VENTANILLAS BANCO PICHINCHA

36%25%

31%

3%

0,2%

0,2%

0,1%

4%

Banca Electrónica

Cajeros Automáticos

Convenio Banco Pichincha

Servicios Bancarios

Cajas Matriz, Agencias y Ventanillas de Extesión

Loja Aló

Áreas VirtualesKioscos Web

59

60

Durante el 2014, los cajeros automáticos del Banco de Loja procesaron 3,37 millones de transacciones entre retiros

y consultas, de clientes propios y de otras entidades financieras, que en relación a las 2,89 millones de transacciones

procesadas en el 2013, representan un incremento transaccional del 16,51%.

En lo que respecta a transacciones de clientes de banco de Loja se procesaron 2.64 millones de transacciones, con

un incremento de 14.36% respecto del año anterior.

Durante el 2014 en nuestra Banca Electrónica se procesaron 2.16 millones de transacciones, superando al año 2013

en un 94%.

En el 2014 implementamos dos cajeros automáticos nuevos: uno en la ciudad de Catamayo en la Avenida Isidro Ayora

y 18 de Noviembre; y, otro en nuestra Agencia Machala ubicada en las Avenida 25 de Junio, Km 2.5 vía a Pasaje,

frente al C.C. Paseo Shopping. Con la implementación de estos cajeros automáticos nuestra red alcanza 46 ATMs.

Para el 2015 se tiene previsto culminar con la implementación de 9 cajeros automáticos adicionales, los que serán

ubicados en lugares estratégicos para el uso de nuestros clientes.

En los meses de julio y agosto se realizó la actualización de software de nuestros ATMs, para que estos sean capaces

de procesar información de tarjetas inteligentes (tarjetas con chip).

Luego de realizar los cambios tecnológicos y las pruebas requeridas, en el primer trimestre de 2015, se tiene previsto la

instalación del primer Cajero Automático Multiservicio del Banco de Loja, el mismo que iniciará brindando los servicios

de retiros, depósitos y pago de tarjeta de crédito, para posteriormente incluir el pago de colegios, universidades y

servicios básicos.

CAJEROS AUTOMÁTICOS (ATMs)

BANCA ELECTRÓNICA

Los avances tecnológicos, la expansión del internet, los mecanismos de seguridad, además de la amplia gama de

transacciones que brindamos por medio de la Banca Electrónica, nos han permitido brindar la confianza y seguridad

a nuestros clientes y consolidar a este canal, como uno de los más transaccionales del banco.

Con la finalidad de servir de una mejor forma a nuestros clientes, en el 2014 se incluyeron los siguientes servicios en

nuestra Banca Electrónica Personal:

En el 2014 también se implementó nuestra nueva Banca Empresarial, la misma que fue desarrollada para ofrecer un

servicio especializado a los clientes de este importante segmento del banco. En este canal se ofrecen los siguientes

servicios:

• Cuenta de Ahorro Objetivo (Apertura, renovación y mantenimiento);

• Pago de Agua Potable;

• Pago del Impuesto Predial del Cantón Loja;

• Pago de consumo de energía eléctrica en convenio con la Empresa Eléctrica Regional del Sur S.A.;

• Pago de Matriculación Vehicular;

• Impresión de comprobantes electrónicos; y,

• Alertas de seguridad.

• Consulta de Movimientos;

• Transferencias bancarias e interbancarias;

• Pago de nómina;

• Órdenes de pago;

• Débitos de cuentas de terceros (previa autorización), entre otras.

61

Entre los principales servicios a los que pueden acceder nuestros clientes por medio de este canal, tenemos los

siguientes:

En cada una de nuestras oficinas disponemos de al menos un Kiosco Web y una PC Web, en el 2014 se han realizado

más de seis mil transacciones en Kioscos Web y más de dieciocho mil en Áreas Virtuales (PC Web´s), lo que nos ha

permito brindar los mismos servicios de la Banca Electrónica en nuestras propias instalaciones. Las transacciones

realizadas en estos equipos en el 2014 han superado en más del 100% a las realizadas en el año anterior.

• Apertura, renovación y mantenimiento de cuentas Ahorro Objetivo;

• Consulta de cuentas de ahorro, cuentas corrientes, préstamos y tarjetas de crédito;

• Impresión de estado de cuenta digital;

• Transferencias entre cuentas del propio banco o a otras Instituciones financieras;

• Pago de tarjetas de crédito del banco o de otras instituciones financieras;

• Pagos de Centros Educativos (Escuelas, Colegios y Universidades);

• Pagos de Servicios Básicos;

• Recargas de celulares;

• Bloqueos;

• Solicitudes de: chequeras, libretines crecediario y débitos de servicios básicos, entre otras.

KIOSCOS WEB y ÁREAS VIRTUALES (PC Web`s)

Marcando al 1700 70 70 70 nuestros clientes pueden acceder al servicio de banca telefónica las 24 horas del día,

los 365 días del año.

A través de este canal, nuestros clientes pueden acceder a una amplia gama de servicios bancarios tales como:

En el 2014 por este canal se procesaron aproximadamente diecinueve mil transacciones entre consultas, bloqueos

y anulaciones.

LOJA ALÓ

• Información de productos y servicios;

• Consultas de cuentas de ahorro, cuentas corrientes y créditos;

• Bloqueo de: cartolas, tarjetas de débito, banca electrónica; y,

• Anulación o suspensión temporal de cheques

Además del servicio transaccional que ofrecemos marcando al 1700 70 70 70, banco de Loja dispone de un Contact

Center, el que tiene como objetivo recibir y realizar llamadas por distintos motivos.

Por medio de este servicio en 2014 se atendieron aproximadamente 13 mil llamadas y se realizaron más de 172 mil

llamadas.

A finales de 2014 formalizamos los procesos que se desarrollan en el Contact Center, y en el primer trimestre de 2015

se realizarán ciertas mejoras al canal, con la finalidad de potencializar el canal.

Nuestros Proveedores

Contribuimos con el desarrollo sostenible de nuestra sociedad, manteniendo una relación responsable con nuestra

cadena de suministro y generando empleo indirecto a través de nuestros proveedores y contratistas. Es así que el

98,21% de proveedores son empresas que operan en Ecuador.

La gestión de adquisiciones se realiza mediante procesos rigurosos de selección y análisis de proveedores, tales

como experiencia en su actividad comercial, competitividad en la plaza, cobertura y calidad de servicios y tiempos de

respuesta. El proceso es abierto a la participación de cualquier empresa, lo cual garantiza que la base de proveedores

sea dinámica y este proceso de adquisición sea una oportunidad de negocio y crecimiento para cualquier proveedor

que reúna las condiciones antes mencionadas.

Banco de Loja estableció relaciones con una base amplia y diversificada de 892 proveedores entre permanentes

y ocasionales de los cuales el 61% de ellos son locales, aportando de esta manera al desarrollo y crecimiento de

nuestros socios estratégicos.

El monto total de contrataciones realizadas está cerca de los 7 millones de dólares, dentro de las cuales se destacan

proveedores de servicios de seguridad 19%, mantenimiento y reparaciones 15% y servicios tecnológicos 13%,

servicios recursos humanos 10%.