Línguas

Páginas

Legal

1

Gestão de Custos & Preços

Reinaldo Pacheco da Costa

2

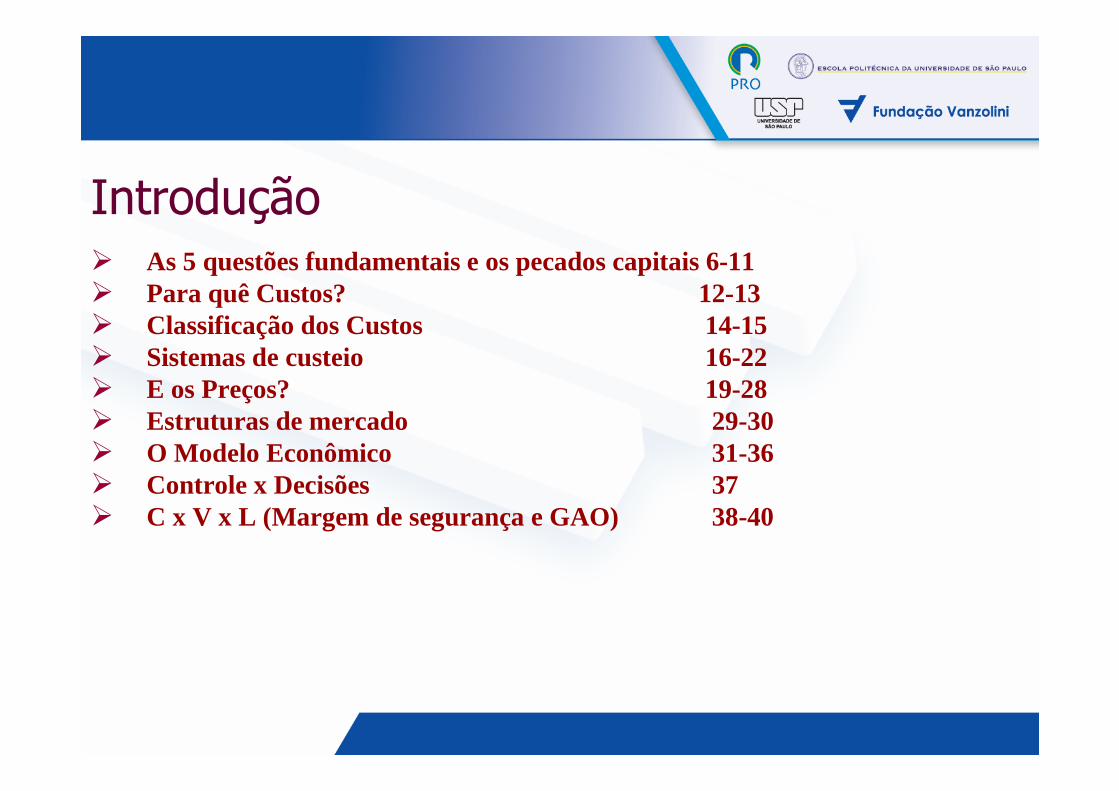

Introdução� As 5 questões fundamentais e os pecados capitais 6-11� Para quê Custos? 12-13� Classificação dos Custos 14-15� Sistemas de custeio 16-22� E os Preços? 19-28� Estruturas de mercado 29-30� O Modelo Econômico 31-36� Controle x Decisões 37� C x V x L (Margem de segurança e GAO) 38-40

3

Introdução (2)

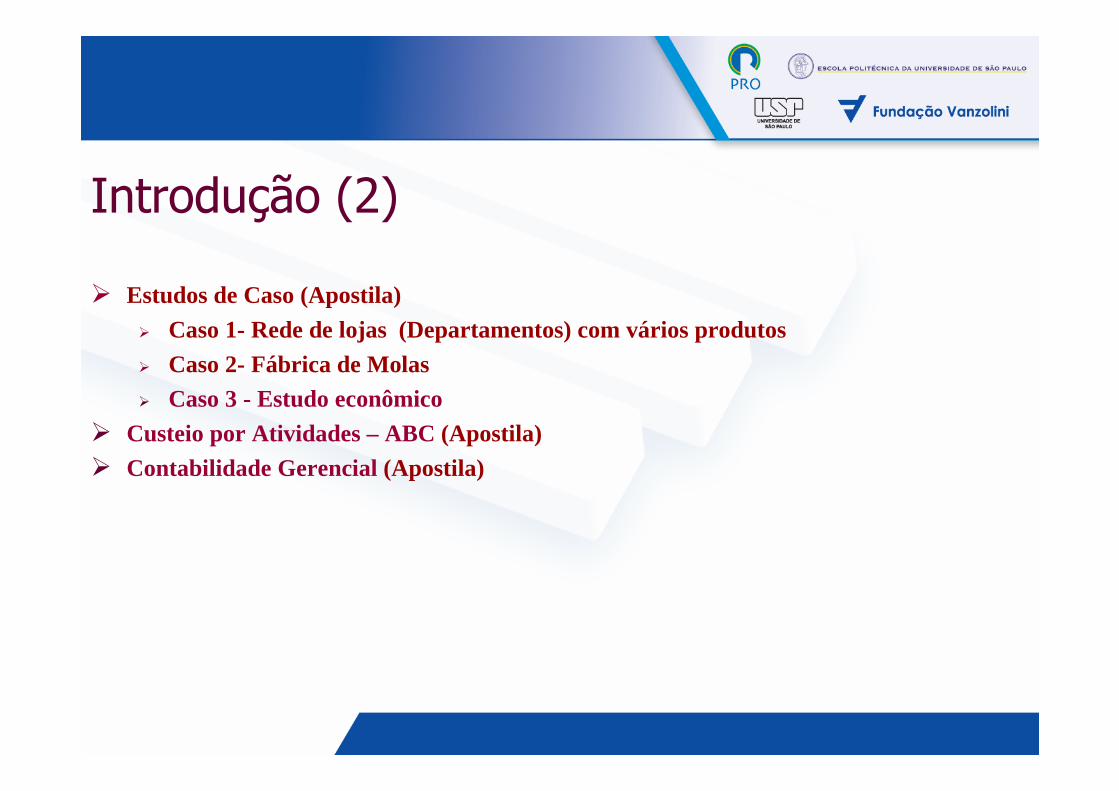

� Estudos de Caso (Apostila)

� Caso 1- Rede de lojas (Departamentos) com vários produtos

� Caso 2- Fábrica de Molas� Caso 3 - Estudo econômico

� Custeio por Atividades – ABC (Apostila)

� Contabilidade Gerencial (Apostila)

4

Materiais e Bibliografia� 1. Transparências – C&P 2002 – MBA - DOC� 2. Preços e Produção : A formação de preços e a administração da produção –

CAP 32 (Gestão de Operações - Profs. Eng. POLI - EDUSP/Blucher) DOC� 3. Estudo de Caso Comercial - DOC� 4. Estudo de Caso Industrial - Custos, preços e rentabilidade de produtos (no

prelo). DOC� 5. Contabilidade Gerencial – Apostila RPC – DOC� 6. Custeio por Atividades – Apostila RPC - DOC� Livros e artigos sugeridos:� 1. Contabilidade de Custos - Eliseu Martins (ATLAS)� 3. Contabilidade gerencial - KAPLAN et al – Atlas� 4. Portfolio Pricing: the key to achivieng sustainable stra tegic pricing –

Revenue Technologies - www.pricingsociety.com

5

Introdução da Introdução

Cadeias, redes, clusters� A’”inteligência e força COLETIVA”

Economia, MKT, Finanças e Produção

O exíguo tempo

6

1- Por quanto vender?�Para cobrir custos

�Para maximizar ganhos:

� Financeiros

� De penetração

� Imagem (goodwill)

� Solidez (a longo prazo)

7

2- Quanto o cliente está disposto a pagar?

�Quem é efetivamente o meu cliente e o meu consumidor?

�Quem são os meus competidores?�Como os meus clientes valorizam o meu produto?�Quanto e como podem pagar?�Como convencer os clientes?

8

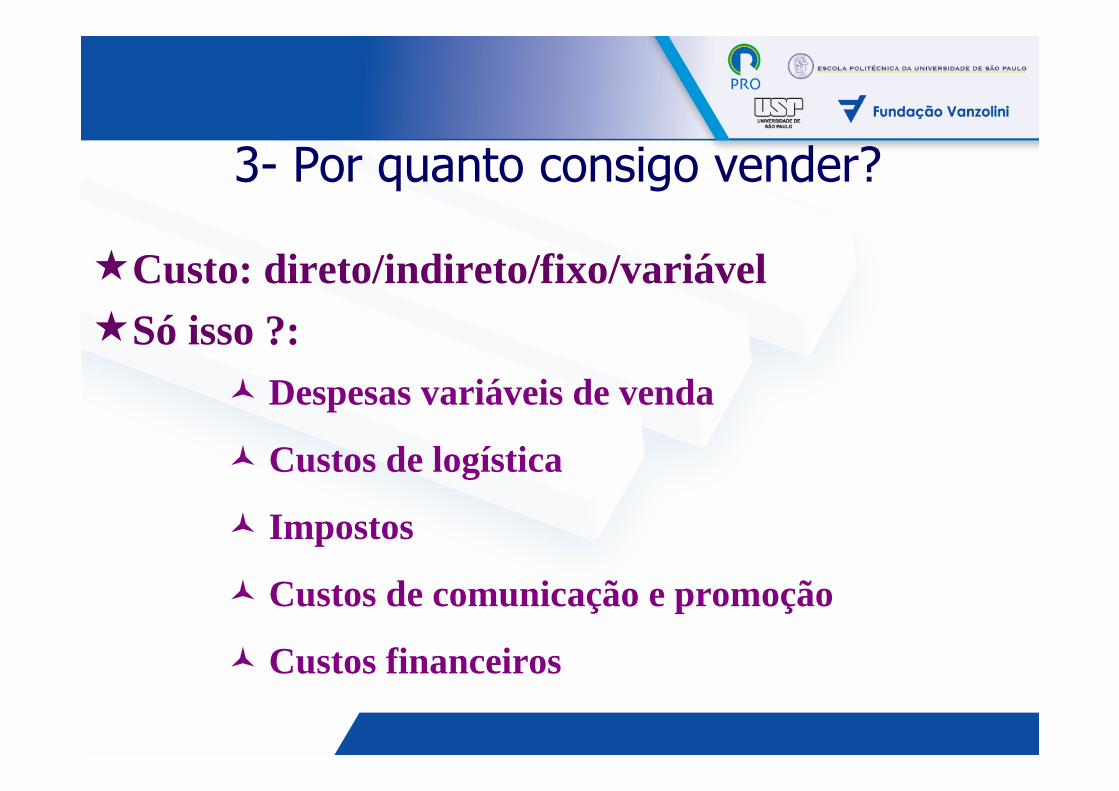

3- Por quanto consigo vender?

�Custo: direto/indireto/fixo/variável�Só isso ?:

� Despesas variáveis de venda

� Custos de logística

� Impostos

� Custos de comunicação e promoção

� Custos financeiros

9

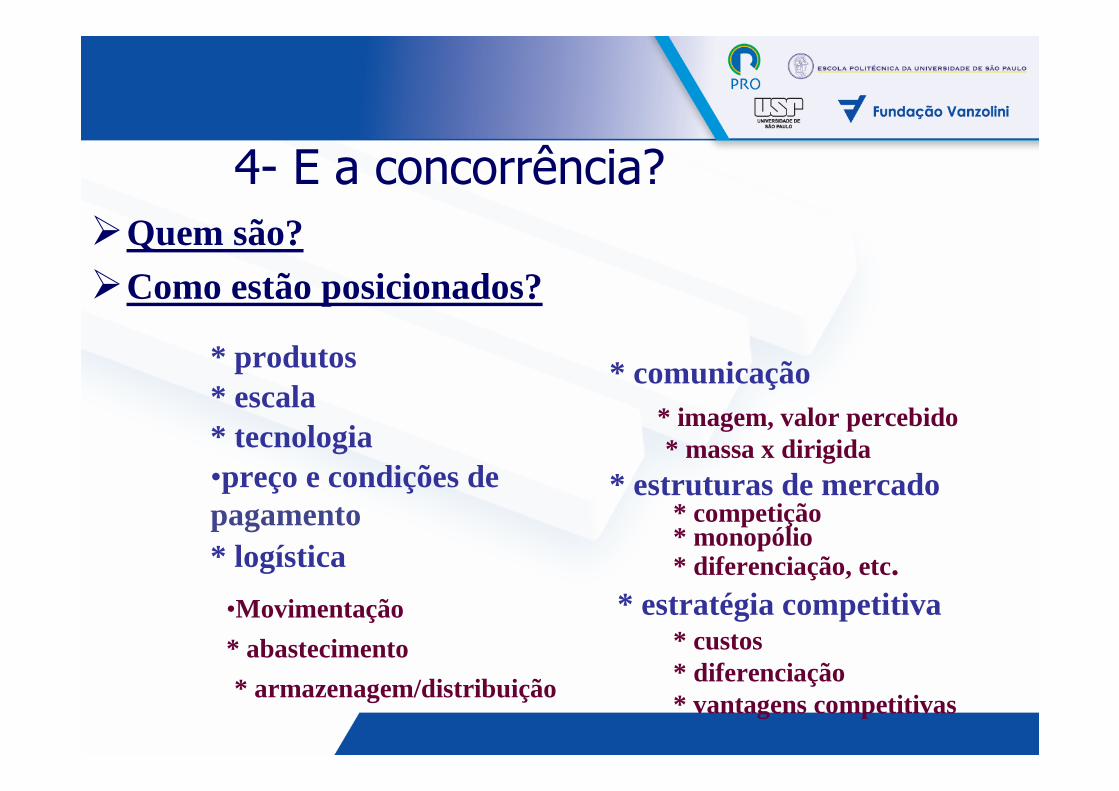

4- E a concorrência?�Quem são?

�Como estão posicionados?

* produtos* escala* tecnologia•preço e condições depagamento* logística

* comunicação

* estruturas de mercado

* estratégia competitiva* abastecimento

•Movimentação

* armazenagem/distribuição

* imagem, valor percebido* massa x dirigida

* competição* monopólio* diferenciação, etc.

* custos* diferenciação* vantagens competitivas

10

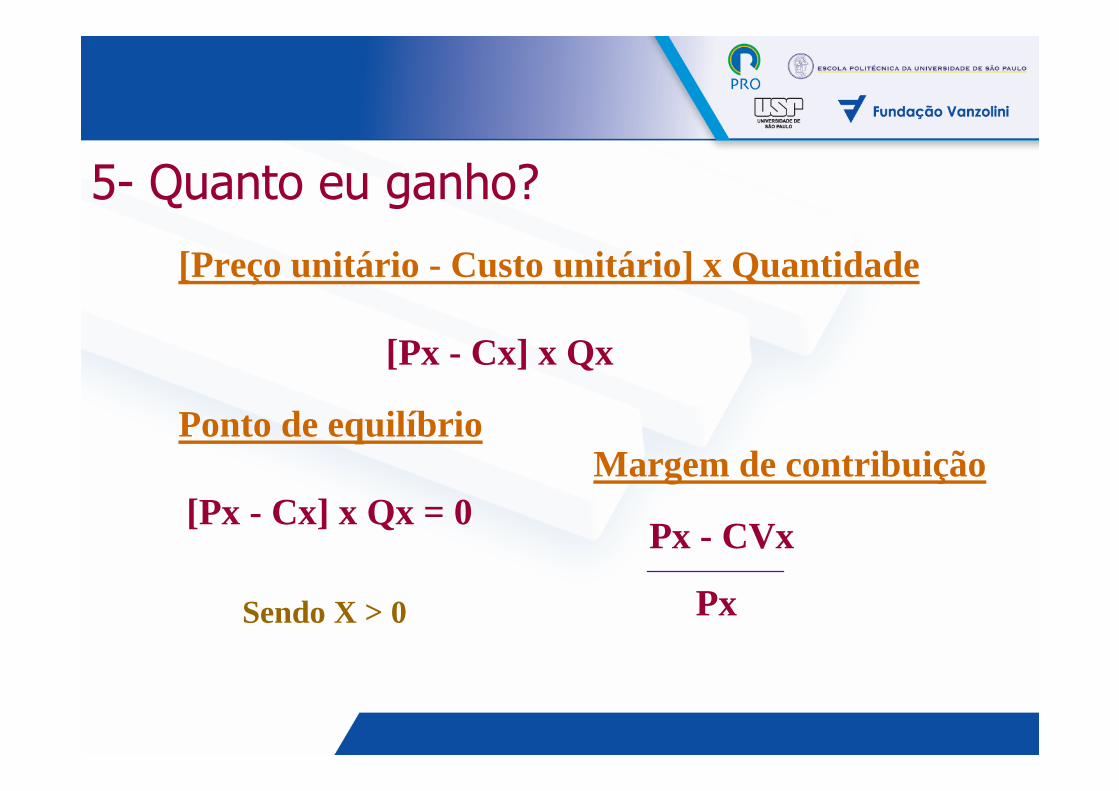

5- Quanto eu ganho?

[Preço unitário - Custo unitário] x Quantidade

[Px - Cx] x Qx

Ponto de equilíbrioMargem de contribuição

[Px - Cx] x Qx = 0Px - CVx

PxSendo X > 0

11

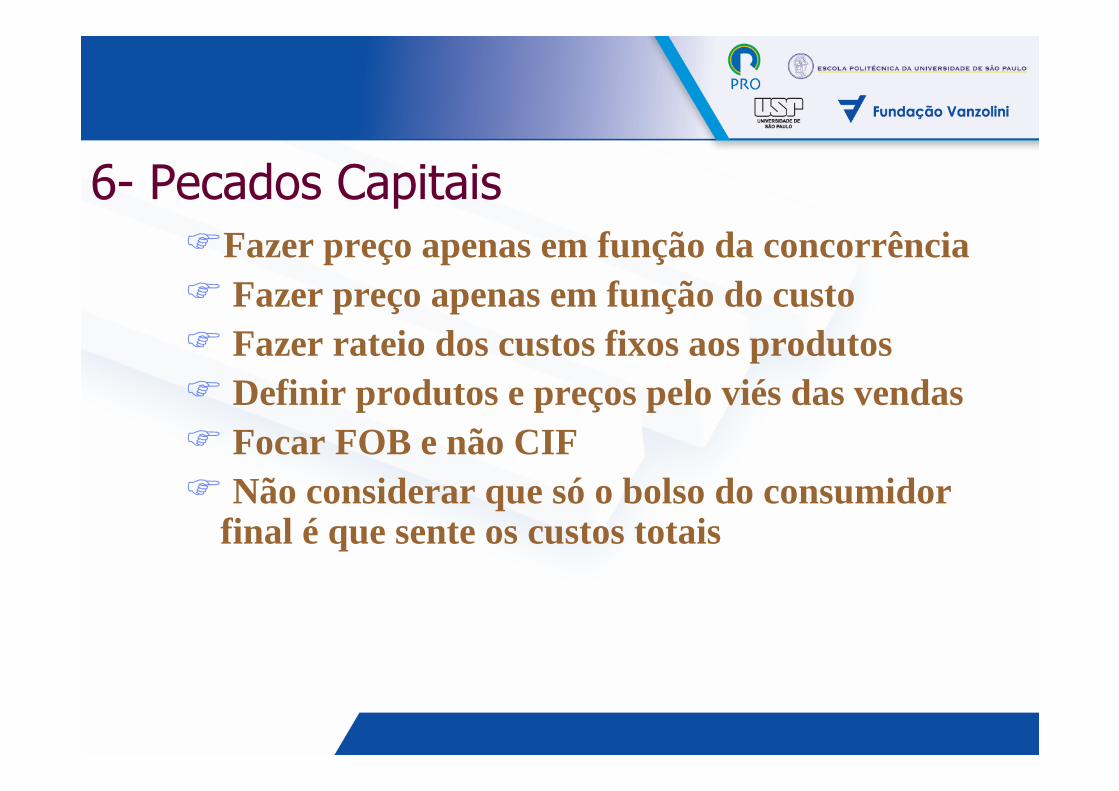

6- Pecados Capitais�Fazer preço apenas em função da concorrência� Fazer preço apenas em função do custo� Fazer rateio dos custos fixos aos produtos� Definir produtos e preços pelo viés das vendas � Focar FOB e não CIF� Não considerar que sóo bolso do consumidor

final é que sente os custos totais

12

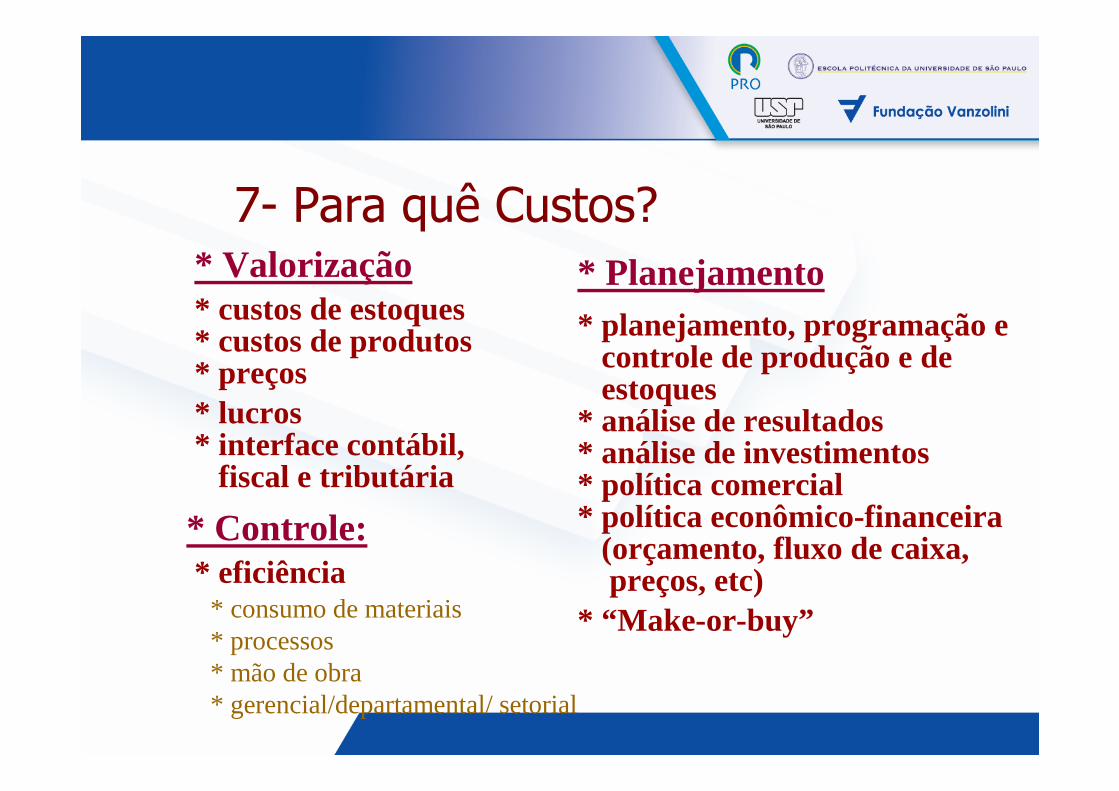

7- Para quê Custos?* Valorização

* Controle:

* Planejamento* custos de estoques* custos de produtos* preços* lucros* interface contábil,

fiscal e tributária

* eficiência

* planejamento, programação econtrole de produção e de

* análise de resultadosestoques

* análise de investimentos* política comercial* política econômico-financeira

(orçamento, fluxo de caixa,preços, etc)

* “Make-or-buy”* consumo de materiais* processos* mão de obra* gerencial/departamental/ setorial

13

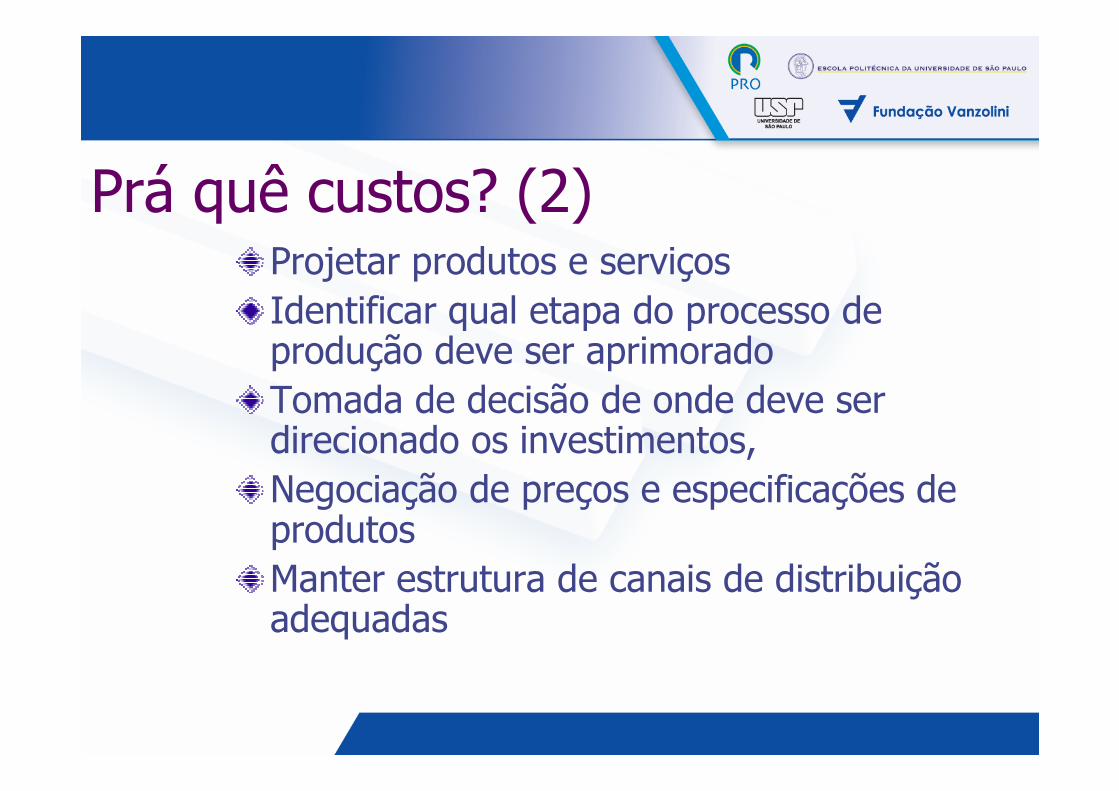

Prá quê custos? (2)Projetar produtos e serviços

Identificar qual etapa do processo de produção deve ser aprimorado

Tomada de decisão de onde deve ser direcionado os investimentos,

Negociação de preços e especificações de produtos

Manter estrutura de canais de distribuição adequadas

14

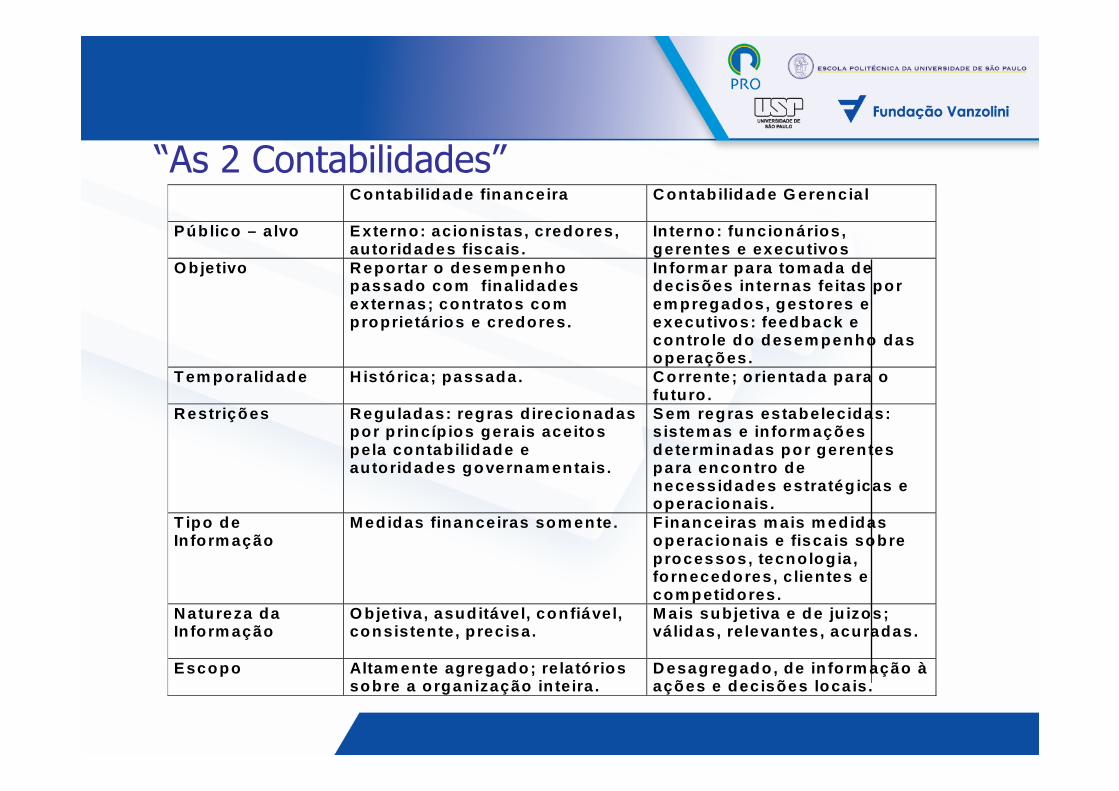

C on tab ilidade finance ira

C on tab ilidade G erenc ia l

Púb lico – a lvo

Ex te rno : ac ion is tas , c redo res, au to ridades fisca is .

In terno : func ionários , ge ren tes e execu tivos

O b je tivo

R eporta r o desem penho passado com fina lidades ex te rnas ; con tra tos com p roprie tários e c redo res.

In fo rm ar para tom ada de dec isões in ternas fe itas po r em pregados , gesto res e execu tivos : feedback e con tro le do desem penho das operações .

T em pora lidade

H is tó rica ; passada . C orren te ; o rien tada para o fu tu ro .

R estrições R egu ladas: reg ras d irec ionadas po r p rinc íp ios gera is ace itos pe la con tab ilidade e au to ridades governam en ta is .

S em reg ras es tabe lec idas: s is tem as e in fo rm ações de te rm inadas po r geren tes para encon tro de necess idades es tra tég icas e operac iona is .

T ipo de In fo rm ação

M ed idas finance iras som en te .

F inance iras m ais m ed idas operac iona is e fisca is sob re p rocessos , tecno log ia , fo rnecedores, c lien tes e com petido res .

N a tu reza da In fo rm ação

O b je tiva , asud itáve l, con fiáve l, cons is ten te , p rec isa.

M ais sub je tiva e de ju izos ; vá lidas, re levan tes , acu radas.

Escopo

Altam en te ag regado ; re la tó rios sob re a o rgan ização in te ira .

D esagregado , de in fo rm ação à ações e dec isões loca is .

“As 2 Contabilidades”

15

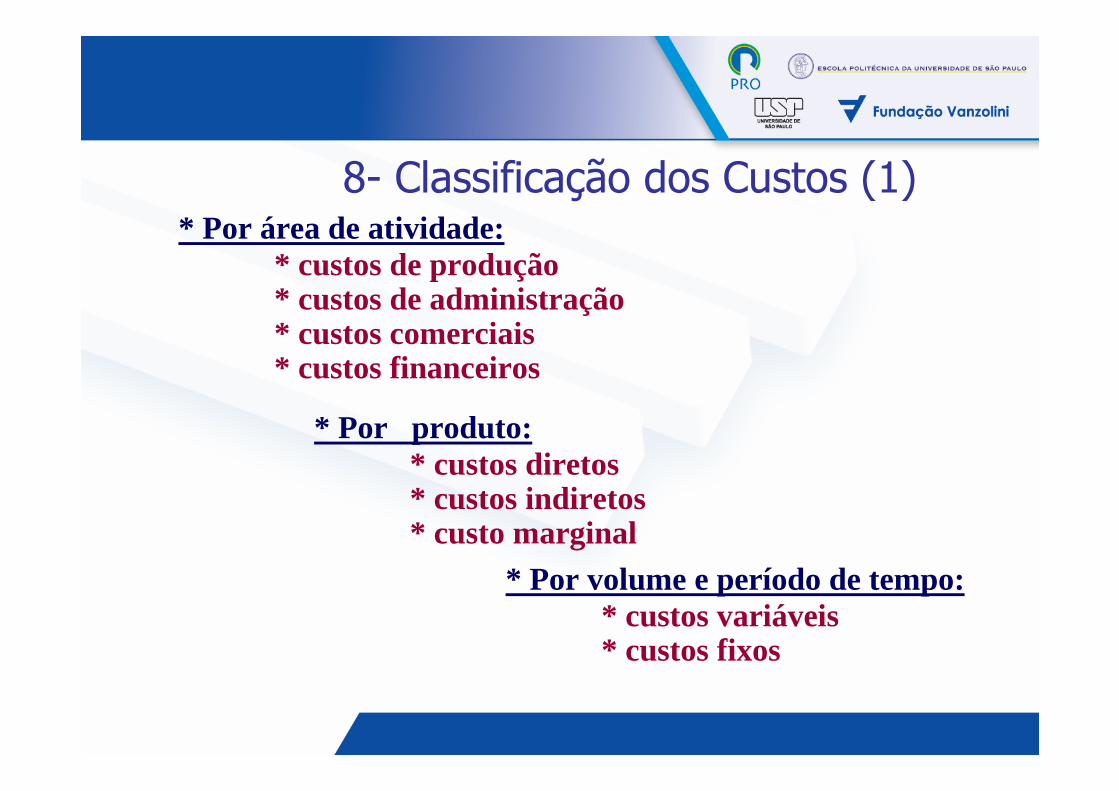

8- Classificação dos Custos (1)* Por área de atividade:

* custos de produção* custos de administração* custos comerciais* custos financeiros

* Por produto:* custos diretos* custos indiretos* custo marginal

* Por volume e período de tempo:* custos variáveis* custos fixos

16

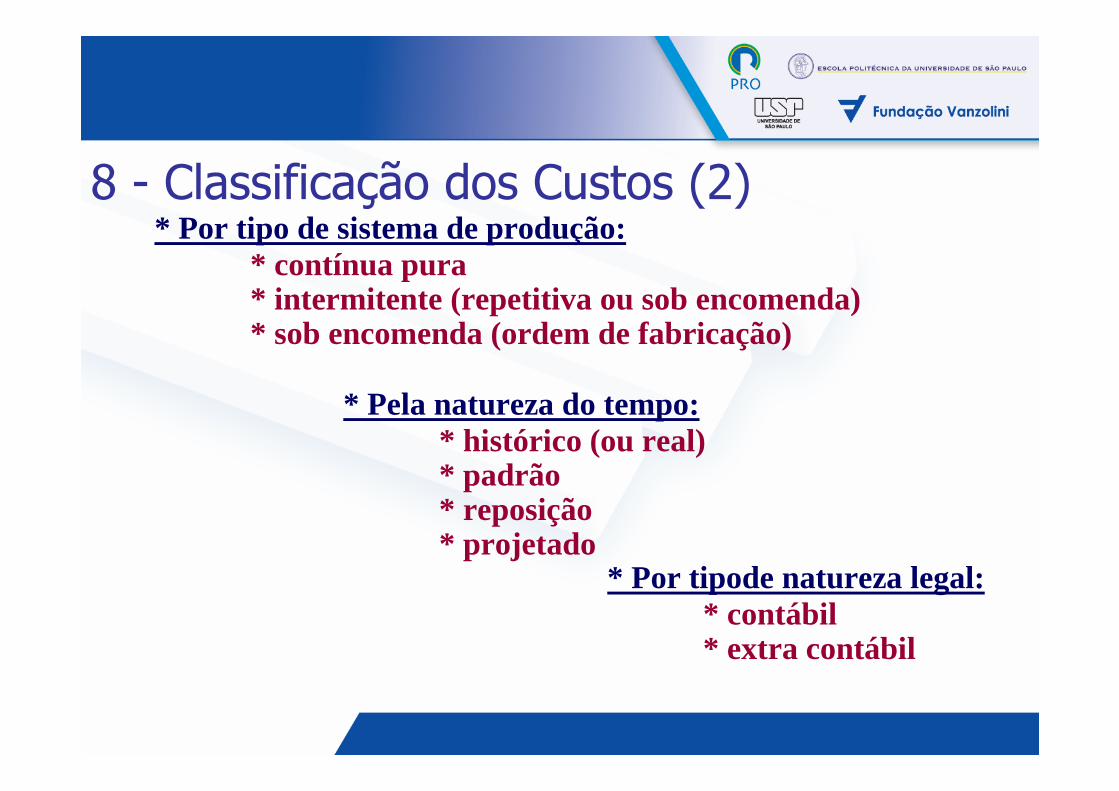

8 - Classificação dos Custos (2)* Por tipo de sistema de produção:

* contínua pura* intermitente (repetitiva ou sob encomenda)* sob encomenda (ordem de fabricação)

* Pela natureza do tempo:* histórico (ou real)* padrão* reposição* projetado

* Por tipode natureza legal:* contábil* extra contábil

17

9- Métodos e Sistemas de Custos

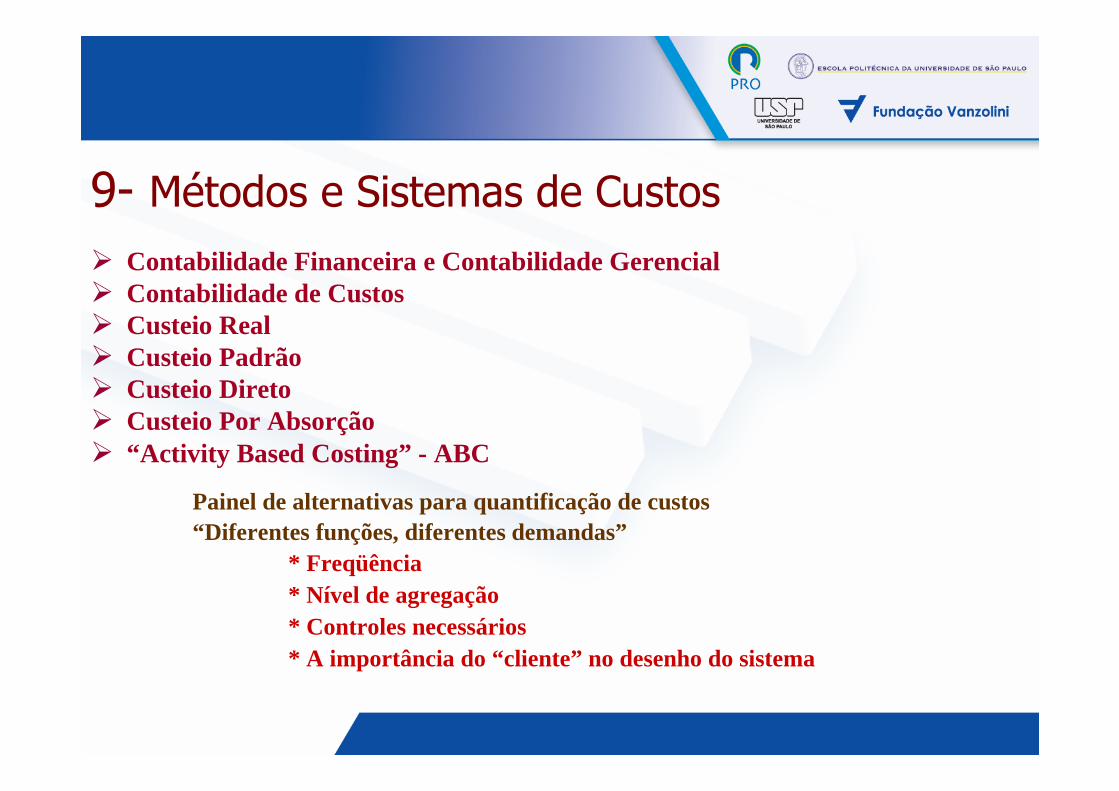

� Contabilidade Financeira e Contabilidade Gerencial� Contabilidade de Custos� Custeio Real� Custeio Padrão� Custeio Direto� Custeio Por Absorção� “Activity Based Costing” - ABC

Painel de alternativas para quantificação de custos“Diferentes funções, diferentes demandas”

* Freqüência* Nível de agregação* Controles necessários* A importância do “cliente” no desenho do sistema

18

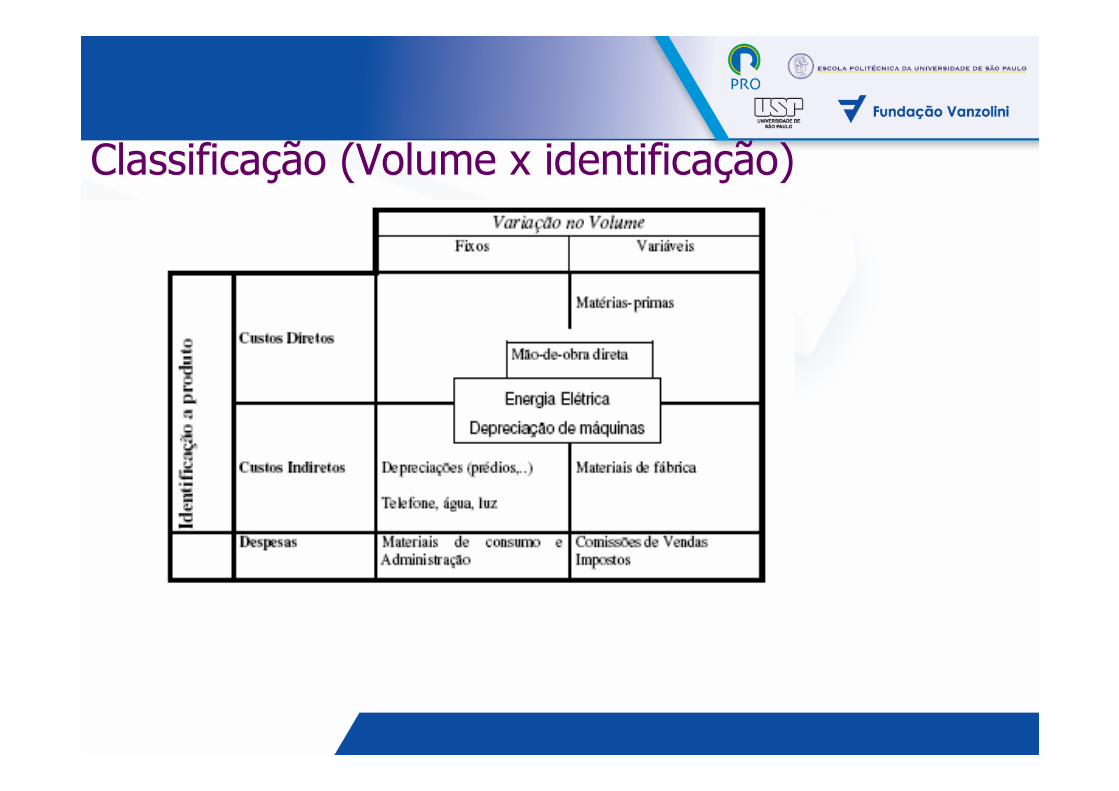

Classificação (Volume x identificação)

19

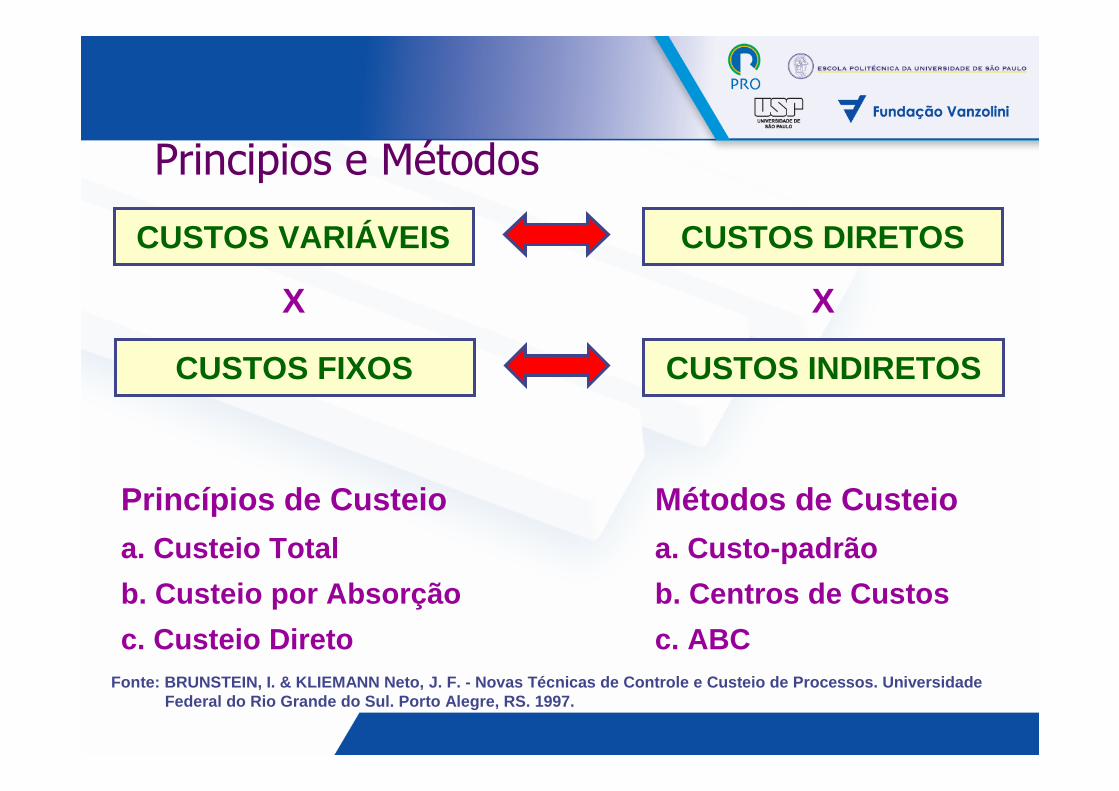

CUSTOS VARIÁVEIS CUSTOS DIRETOS

Princípios de Custeio Métodos de Custeio

a. Custeio Total

b. Custeio por Absorção

c. Custeio Direto

a. Custo-padrão

b. Centros de Custos

c. ABCFonte: BRUNSTEIN, I. & KLIEMANN Neto, J. F. - Novas Técnicas de Controle e Custeio de Processos . Universidade

Federal do Rio Grande do Sul. Porto Alegre, RS. 199 7.

CUSTOS FIXOS CUSTOS INDIRETOS

X X

Principios e Métodos

20

CLASSIFICAÇÕES E NOMENCLATURAS

NATUREZA C. CUSTOS ESPECÍFICAS

CUSTOS: PRODUÇÃO: PRODUTO:• Matéria-prima• Mão-de-obra• Energia elétrica

• Usinagem• Cromeação• Montagem

• Diretos• Indiretos

DESPESAS: APOIO: VOLUME/TEMPO:• Administrativas• Vendas• Etc.

• Engenharia• Manutenção• Etc.

• Fixos• Variáveis

CONTROLE:• Controláveis• Não controláveis• Etc.

Fonte: MARTINS, Eliseu. Contabilidade de Custos . São Paulo: Atlas, 1990

21

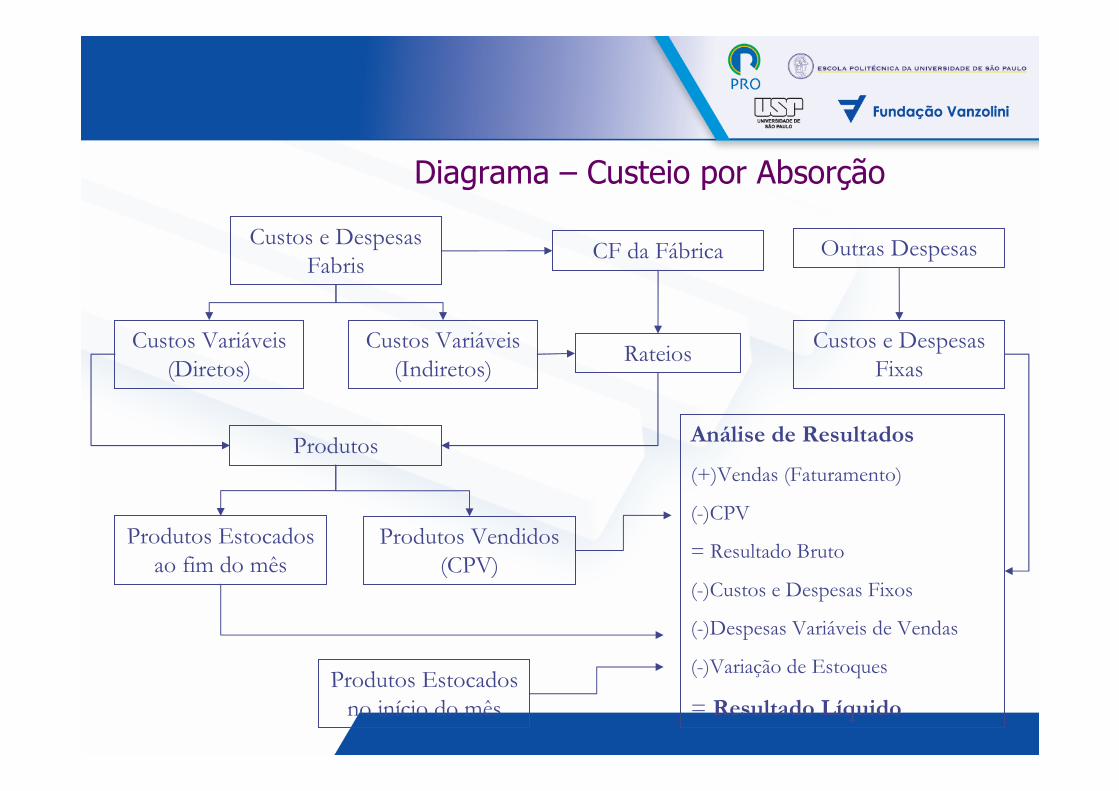

Diagrama – Custeio por Absorção

Custos e Despesas

Fabris

Custos Variáveis

(Diretos)

Produtos Estocados

ao fim do mês

Custos e Despesas

Fixas

Produtos

Produtos Estocados

no início do mês

Produtos Vendidos

(CPV)

RateiosCustos Variáveis

(Indiretos)

Outras DespesasCF da Fábrica

Análise de Resultados

(+)Vendas (Faturamento)

(-)CPV

= Resultado Bruto

(-)Custos e Despesas Fixos

(-)Despesas Variáveis de Vendas

(-)Variação de Estoques

= Resultado Líquido

22

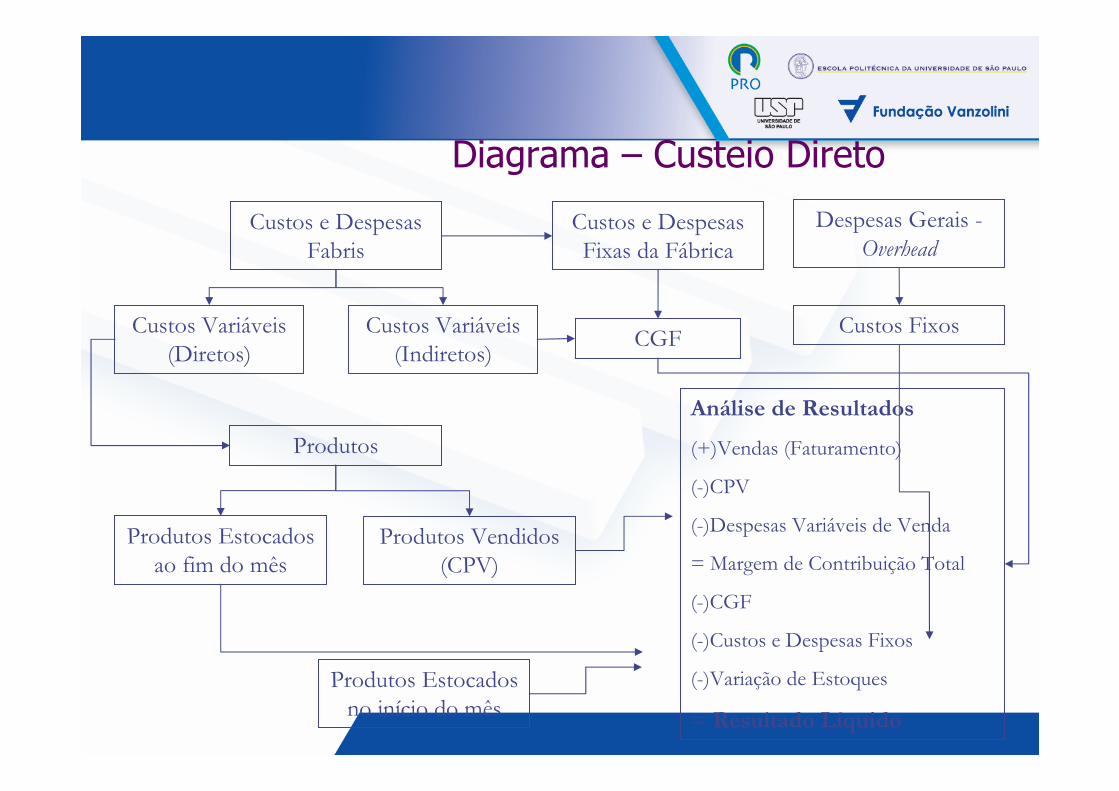

Diagrama – Custeio Direto

Custos e Despesas

Fabris

Custos Variáveis

(Diretos)

Produtos Estocados

ao fim do mês

Custos Fixos

Produtos

Produtos Estocados

no início do mês

Produtos Vendidos

(CPV)

CGFCustos Variáveis

(Indiretos)

Despesas Gerais -

Overhead

Custos e Despesas

Fixas da Fábrica

Análise de Resultados

(+)Vendas (Faturamento)

(-)CPV

(-)Despesas Variáveis de Venda

= Margem de Contribuição Total

(-)CGF

(-)Custos e Despesas Fixos

(-)Variação de Estoques

= Resultado Líquido

23

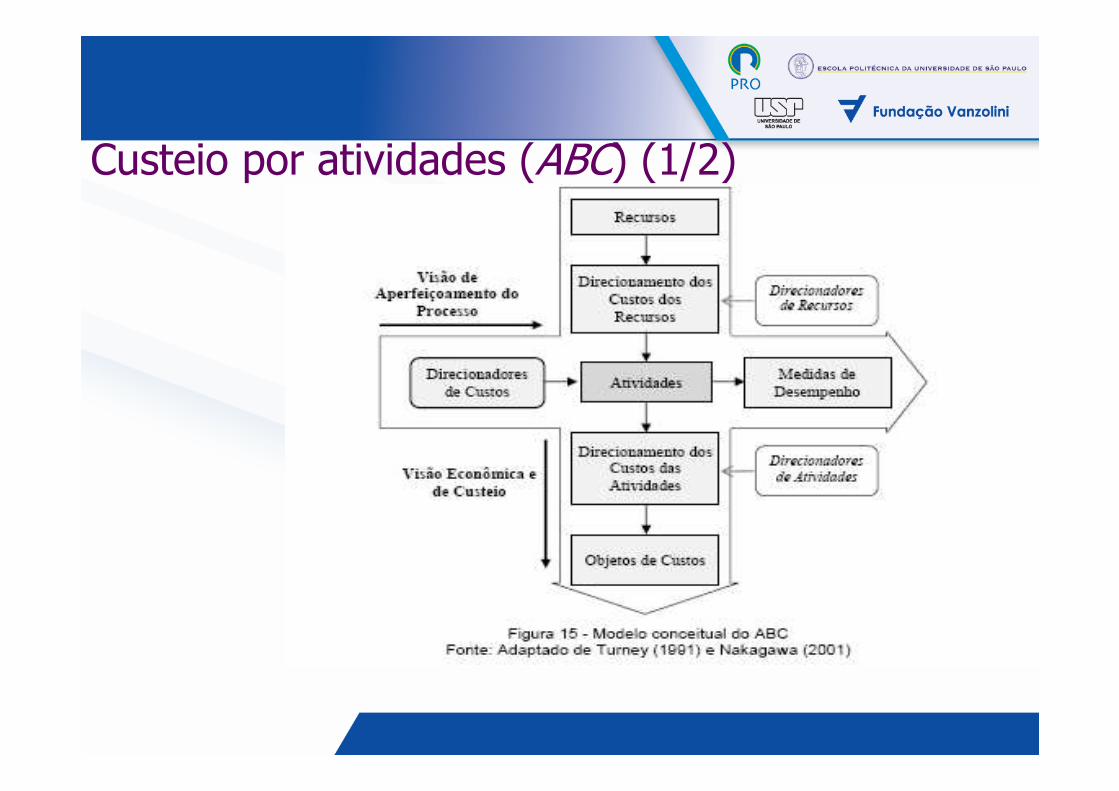

Custeio por atividades (ABC) (1/2)

24

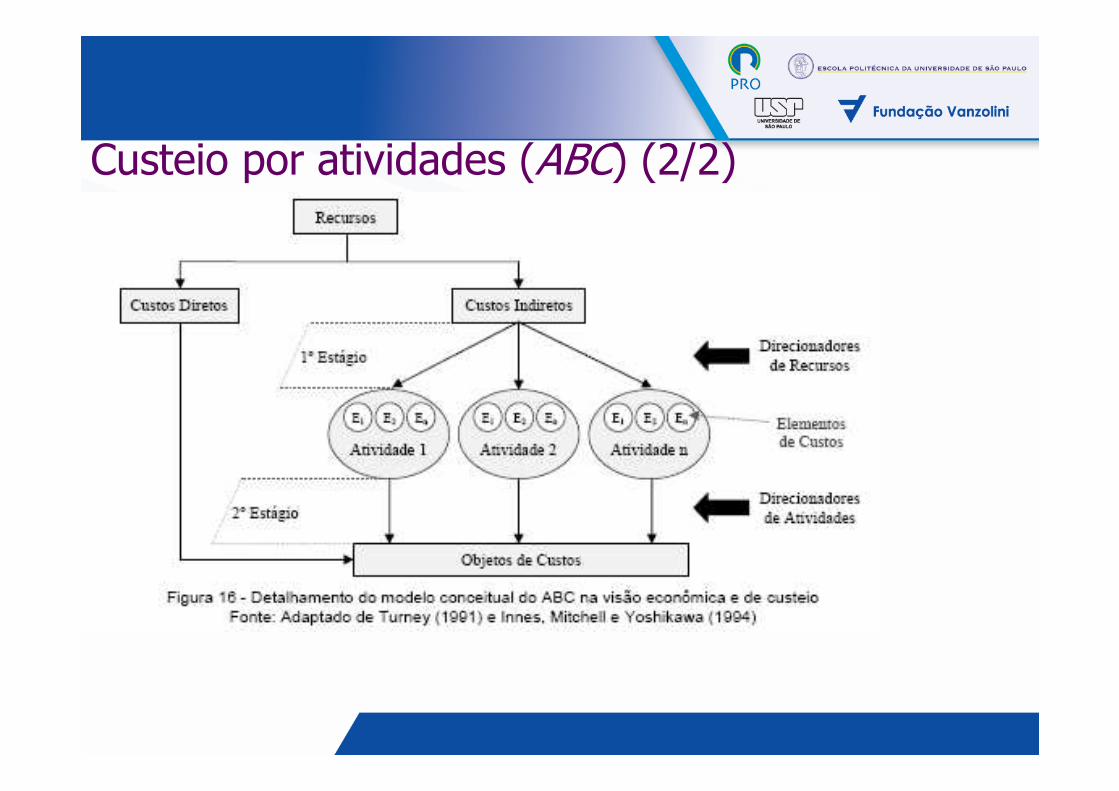

Custeio por atividades (ABC) (2/2)

25

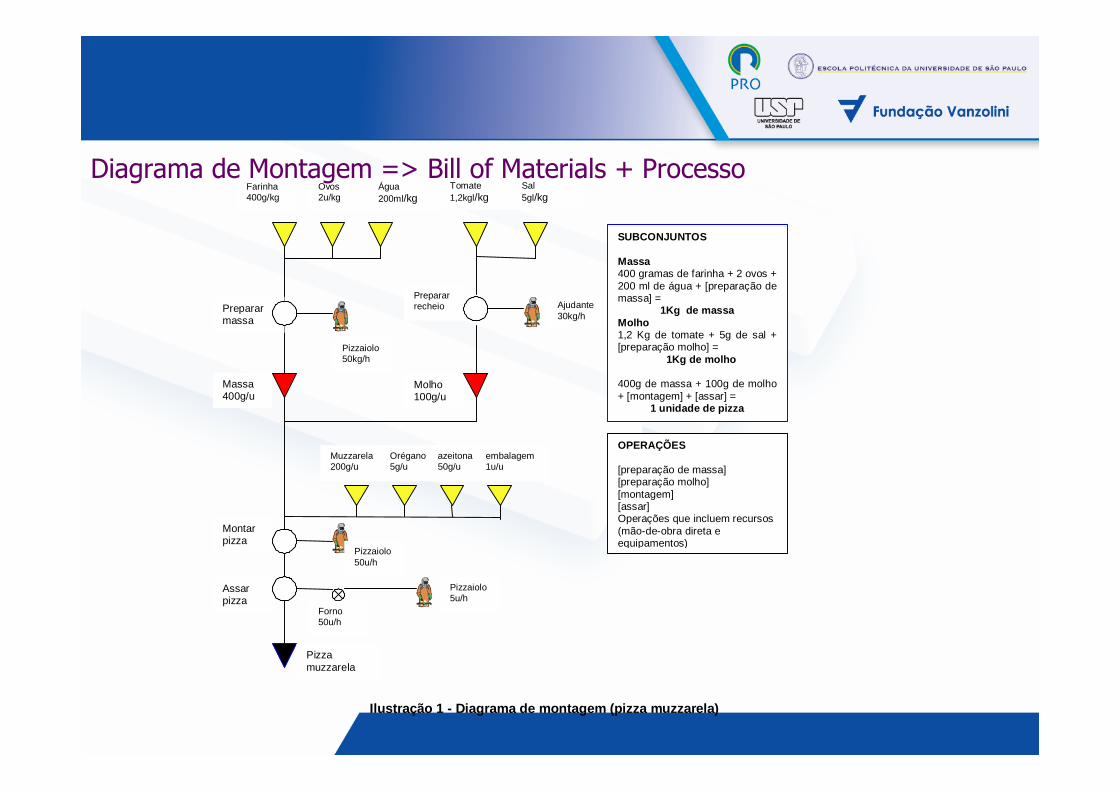

Ilustração 1 - Diagrama de montagem (pizza muzzarel a)

Molho 100g/u

Muzzarela 200g/u

Massa 400g/u

Pizzaiolo 50kg/h

Orégano 5g/u

azeitona 50g/u

embalagem 1u/u

Pizzaiolo 5u/h

Pizzaiolo 50u/h

Forno 50u/h

Montar pizza

Assar pizza

OPERAÇÕES [preparação de massa] [preparação molho] [montagem] [assar] Operações que incluem recursos (mão-de-obra direta e equipamentos)

Preparar massa

Preparar recheio

Pizza muzzarela

Farinha 400g/kg

Ovos 2u/kg

Água 200ml/kg

Tomate 1,2kgl/kg

Sal 5gl/kg

Ajudante 30kg/h

SUBCONJUNTOS Massa 400 gramas de farinha + 2 ovos + 200 ml de água + [preparação de massa] =

1Kg de massa Molho 1,2 Kg de tomate + 5g de sal + [preparação molho] =

1Kg de molho 400g de massa + 100g de molho + [montagem] + [assar] =

1 unidade de pizza

Diagrama de Montagem => Bill of Materials + Processo

26

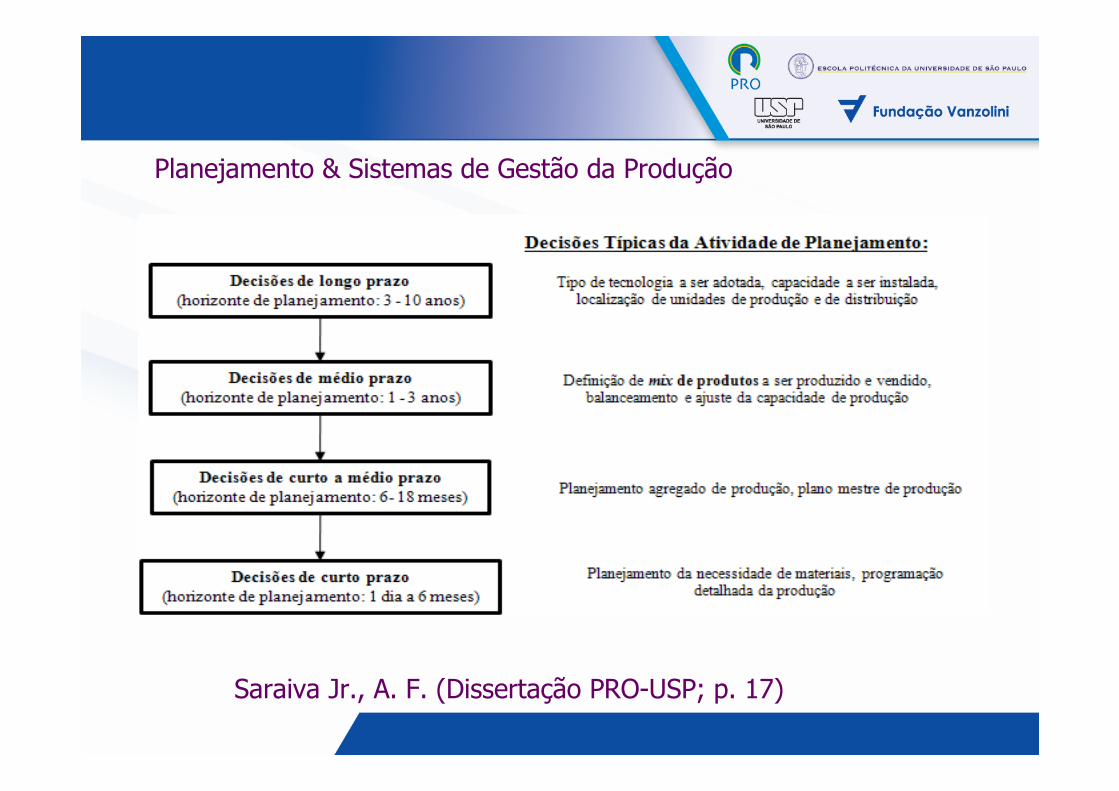

Saraiva Jr., A. F. (Dissertação PRO-USP; p. 17)

Planejamento & Sistemas de Gestão da Produção

27

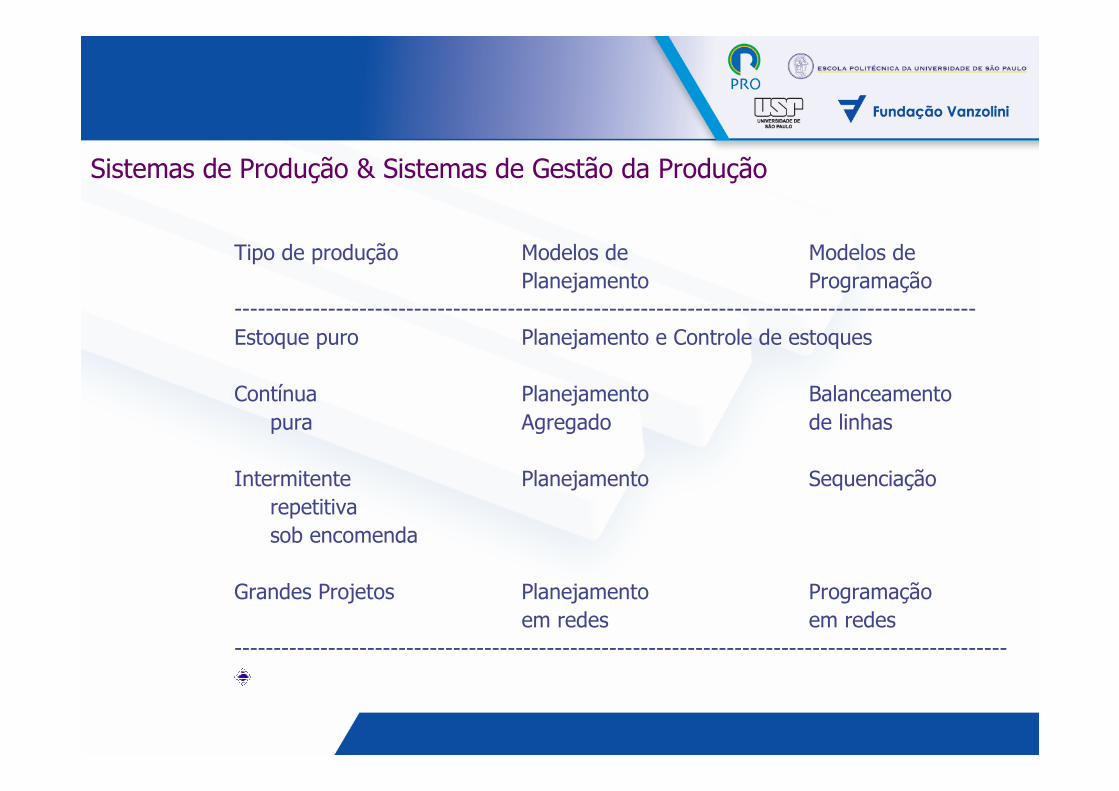

Sistemas de Produção & Sistemas de Gestão da Produção

Tipo de produção Modelos de Modelos de

Planejamento Programação

-----------------------------------------------------------------------------------------------

Estoque puro Planejamento e Controle de estoques

Contínua Planejamento Balanceamento

pura Agregado de linhas

Intermitente Planejamento Sequenciação

repetitiva

sob encomenda

Grandes Projetos Planejamento Programação

em redes em redes

---------------------------------------------------------------------------------------------------

28

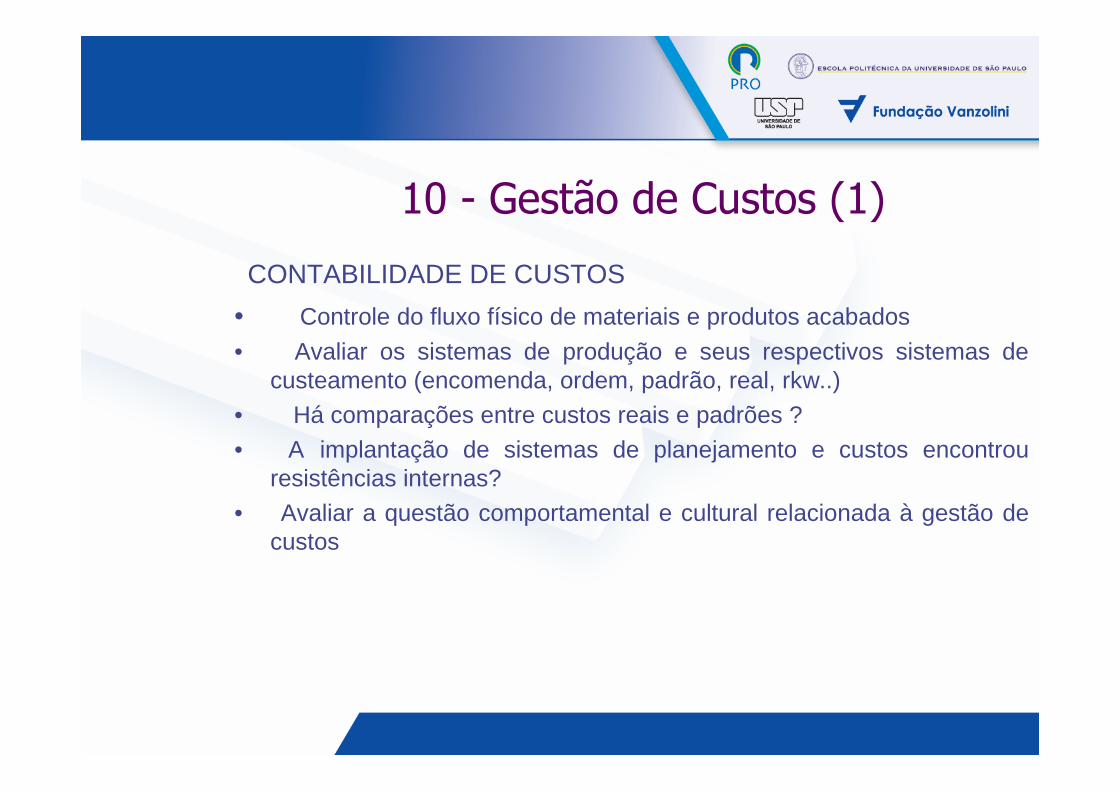

10 - Gestão de Custos (1)

CONTABILIDADE DE CUSTOS

• Controle do fluxo físico de materiais e produtos acabados

• Avaliar os sistemas de produção e seus respectivos sistemas de custeamento (encomenda, ordem, padrão, real, rkw..)

• Há comparações entre custos reais e padrões ?

• Α implantação de sistemas de planejamento e custos encontrou resistências internas?

• Avaliar a questão comportamental e cultural relacionada à gestão de custos

29

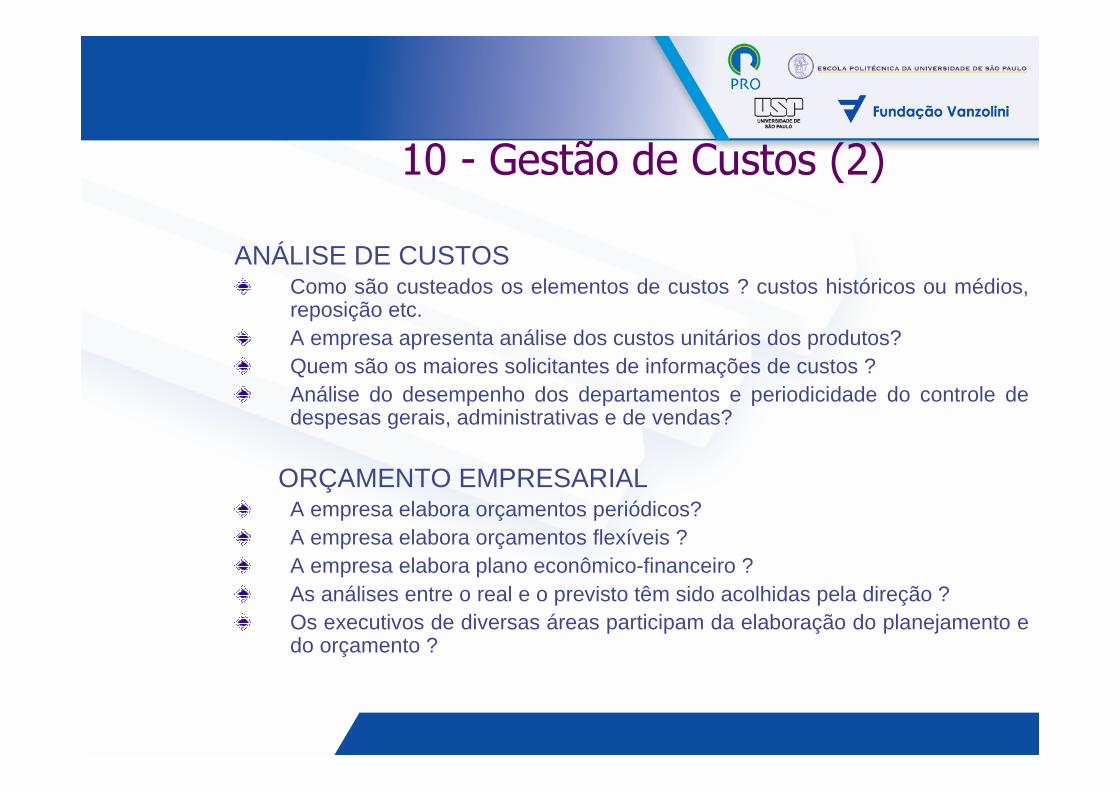

ANÁLISE DE CUSTOSComo são custeados os elementos de custos ? custos históricos ou médios, reposição etc.A empresa apresenta análise dos custos unitários dos produtos?Quem são os maiores solicitantes de informações de custos ?Análise do desempenho dos departamentos e periodicidade do controle de despesas gerais, administrativas e de vendas?

ORÇAMENTO EMPRESARIALA empresa elabora orçamentos periódicos?A empresa elabora orçamentos flexíveis ?A empresa elabora plano econômico-financeiro ?As análises entre o real e o previsto têm sido acolhidas pela direção ?Os executivos de diversas áreas participam da elaboração do planejamento e do orçamento ?

10 - Gestão de Custos (2)

30

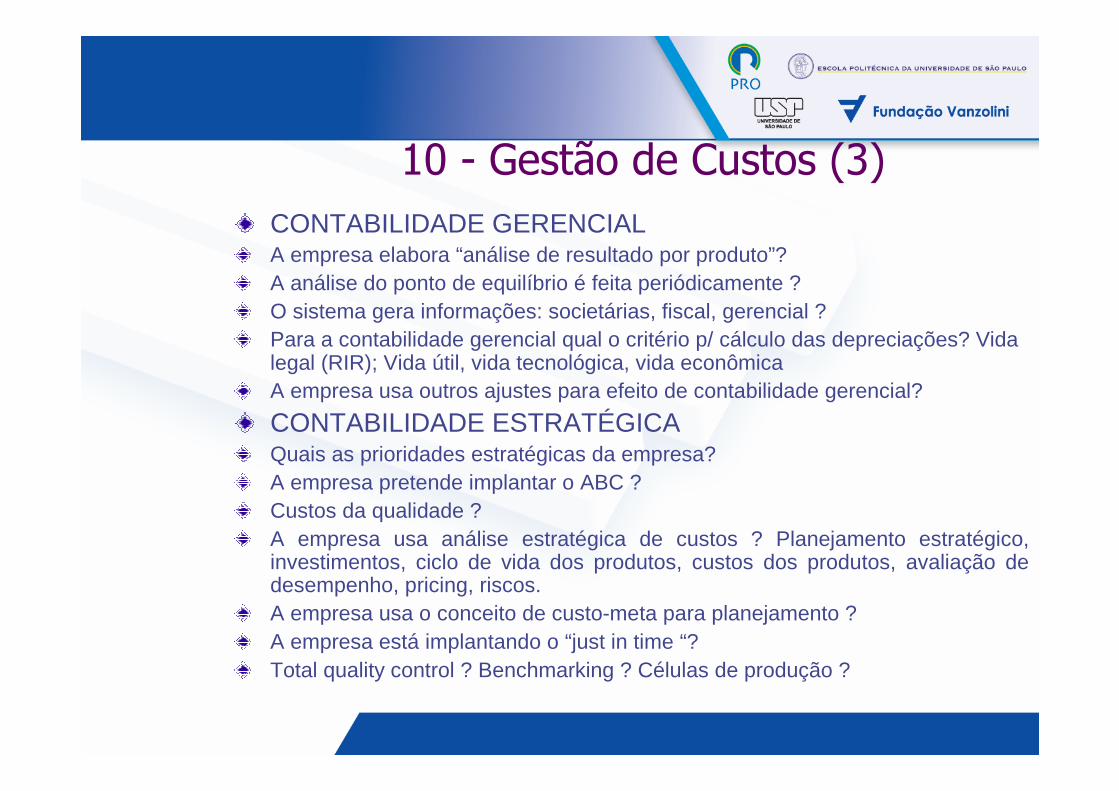

CONTABILIDADE GERENCIALA empresa elabora “análise de resultado por produto”? A análise do ponto de equilíbrio é feita periódicamente ?O sistema gera informações: societárias, fiscal, gerencial ?Para a contabilidade gerencial qual o critério p/ cálculo das depreciações? Vida legal (RIR); Vida útil, vida tecnológica, vida econômica A empresa usa outros ajustes para efeito de contabilidade gerencial?

CONTABILIDADE ESTRATÉGICAQuais as prioridades estratégicas da empresa?A empresa pretende implantar o ABC ?Custos da qualidade ?A empresa usa análise estratégica de custos ? Planejamento estratégico, investimentos, ciclo de vida dos produtos, custos dos produtos, avaliação de desempenho, pricing, riscos.A empresa usa o conceito de custo-meta para planejamento ?A empresa está implantando o “just in time “?Total quality control ? Benchmarking ? Células de produção ?

10 - Gestão de Custos (3)

31

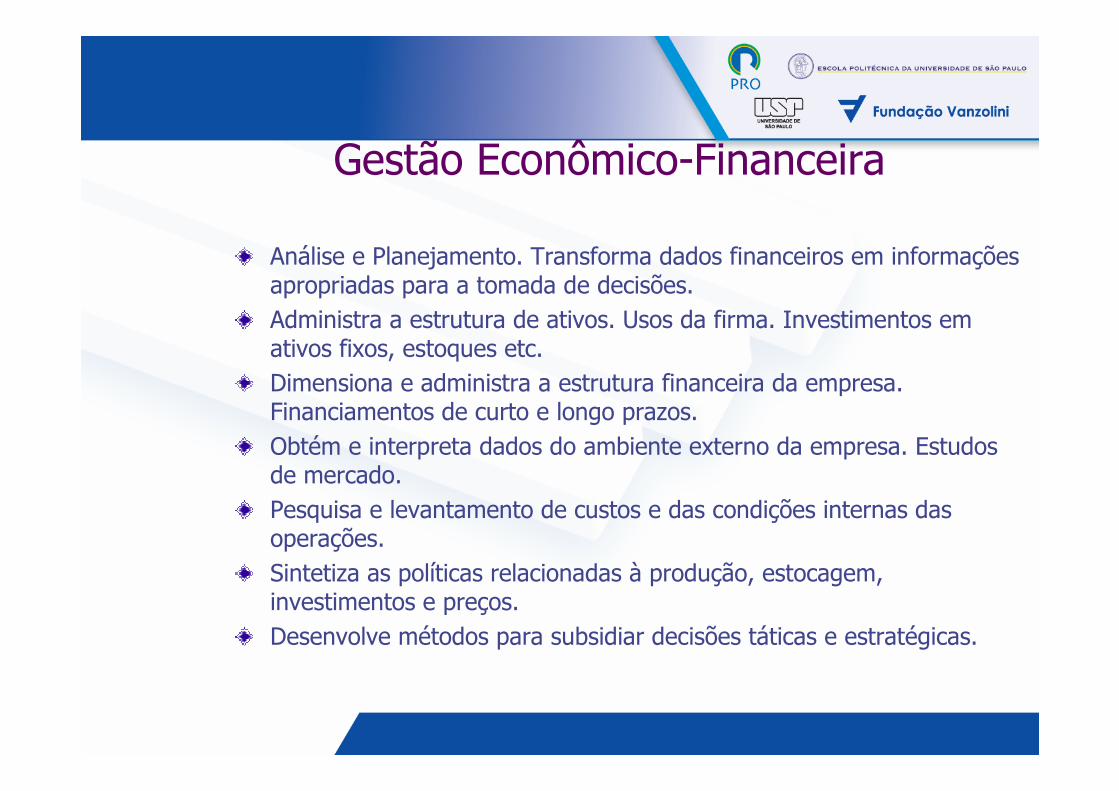

Gestão Econômico-Financeira

Análise e Planejamento. Transforma dados financeiros em informações apropriadas para a tomada de decisões.

Administra a estrutura de ativos. Usos da firma. Investimentos em ativos fixos, estoques etc.

Dimensiona e administra a estrutura financeira da empresa. Financiamentos de curto e longo prazos.

Obtém e interpreta dados do ambiente externo da empresa. Estudos de mercado.

Pesquisa e levantamento de custos e das condições internas das operações.

Sintetiza as políticas relacionadas à produção, estocagem, investimentos e preços.

Desenvolve métodos para subsidiar decisões táticas e estratégicas.

32

Finanças e Produção: Interfaces

Planejamento da capacidade produtiva e previsão de demanda.

Previsão de vendas e Planejamento da produção de curto e longo prazos.

Abastecimento, Armazenagem e Distribuição Física

Mix de produtosControle de custos

Lançamento de novos produtos

Melhoria de processos

Serviços adjuntos

33

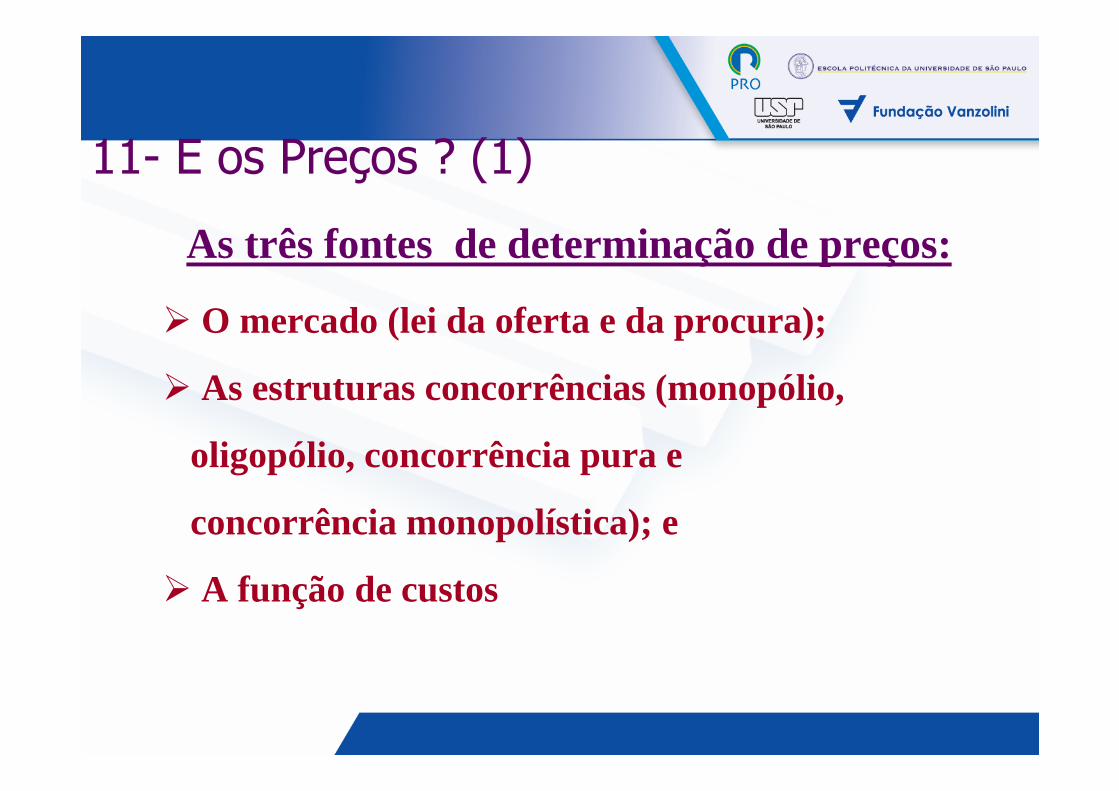

11- E os Preços ? (1)

As três fontes de determinação de preços:

� O mercado (lei da oferta e da procura);

� As estruturas concorrências (monopólio,

oligopólio, concorrência pura e

concorrência monopolística); e

� A função de custos

34

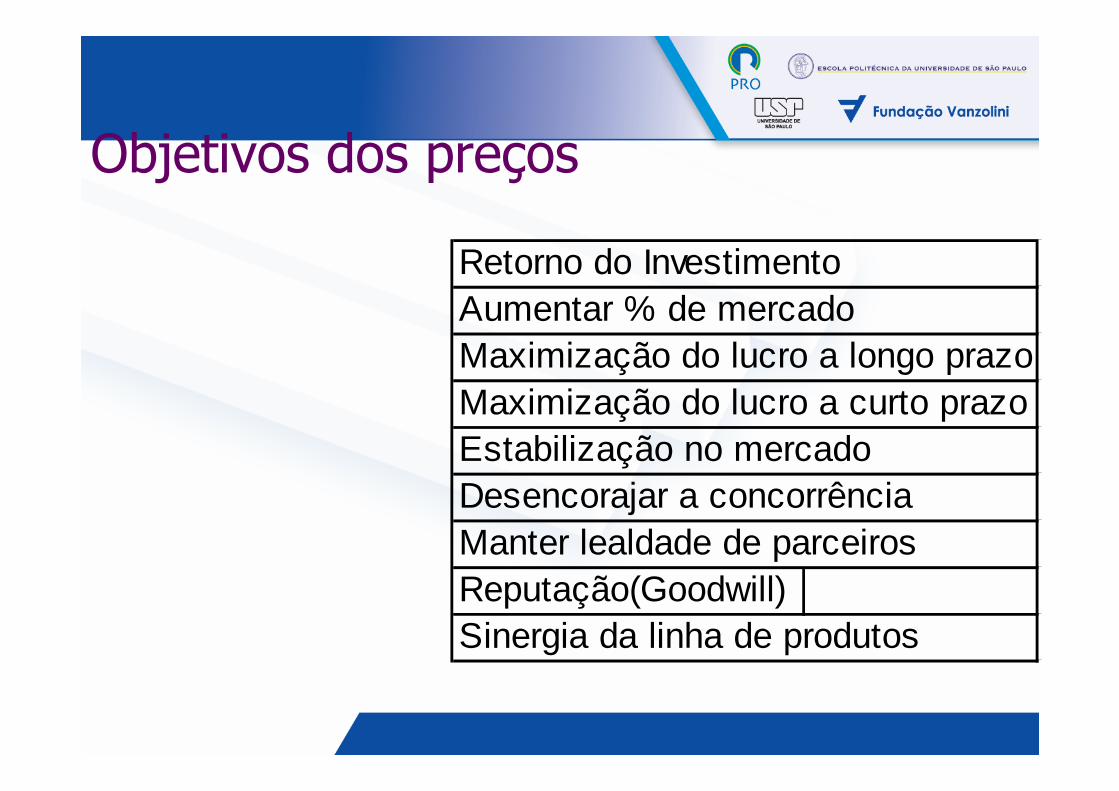

Objetivos dos preços

Retorno do InvestimentoAumentar % de mercadoMaximização do lucro a longo prazoMaximização do lucro a curto prazoEstabilização no mercadoDesencorajar a concorrênciaManter lealdade de parceirosReputação(Goodwill)Sinergia da linha de produtos

35

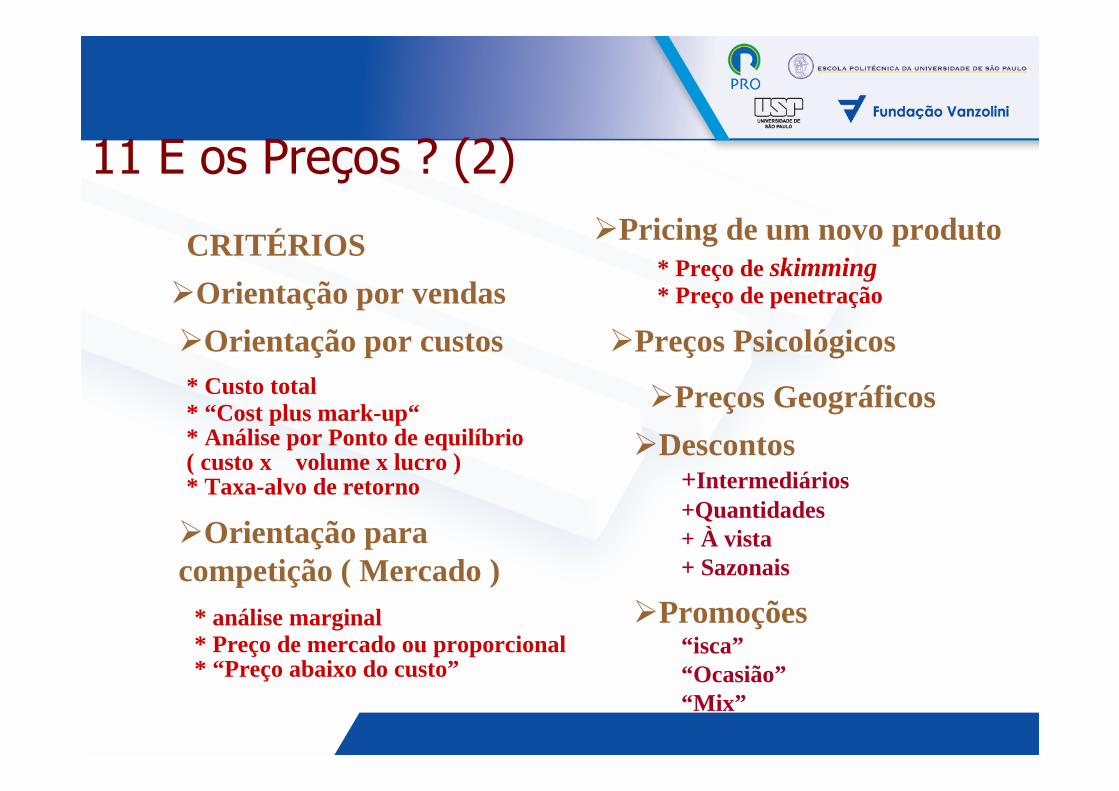

11 E os Preços ? (2)

�Orientação por vendas

�Orientação por custos* Custo total* “Cost plus mark-up“* Análise por Ponto de equilíbrio ( custo x volume x lucro )* Taxa-alvo de retorno

�Orientação para competição ( Mercado )

* análise marginal* Preço de mercado ou proporcional* “Preço abaixo do custo”

�Pricing de um novo produto* Preço de skimming* Preço de penetração

�Preços Psicológicos

�Preços Geográficos

�Descontos+Intermediários+Quantidades+ À vista+ Sazonais

CRITÉRIOS

�Promoções“isca”“Ocasião”“Mix”

36

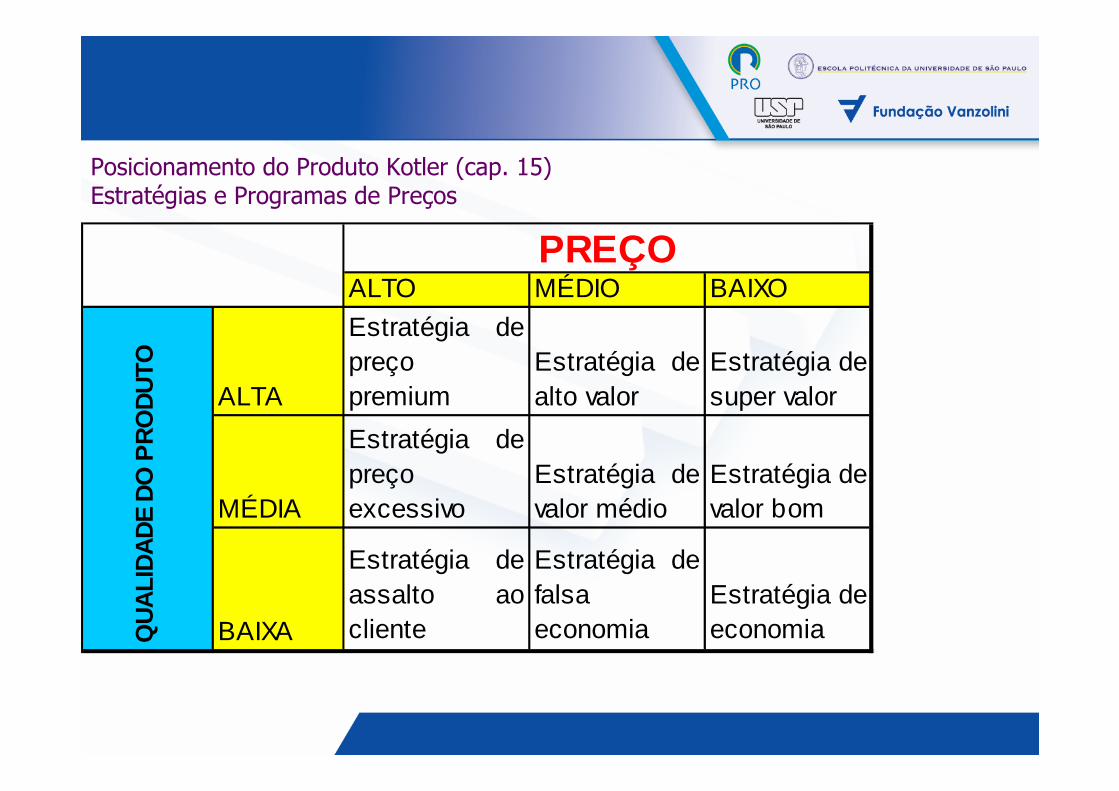

Posicionamento do Produto Kotler (cap. 15)Estratégias e Programas de Preços

ALTO MÉDIO BAIXO

ALTA

Estratégia depreço premium

Estratégia dealto valor

Estratégia de super valor

MÉDIA

Estratégia depreço excessivo

Estratégia devalor médio

Estratégia de valor bom

BAIXA

Estratégia deassalto aocliente

Estratégia defalsa economia

Estratégia de economia

PREÇO

QU

ALI

DA

DE

DO

PR

OD

UTO

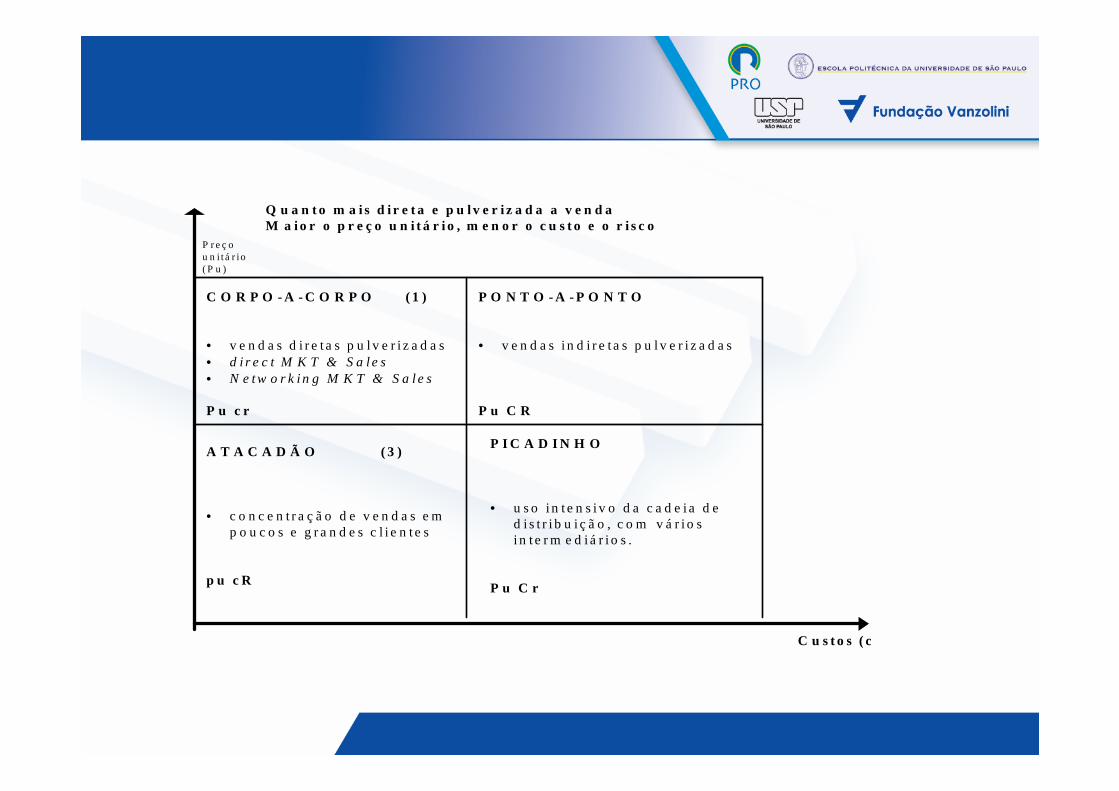

Q u a n t o m a i s d i r e t a e p u l v e r i z a d a a v e n d aM a io r o p r e ç o u n i t á r i o , m e n o r o c u s t o e o r i s c o

P r e ç ou n i tá r io( P u )

C u s t o s ( c )

A T A C A D Ã O ( 3 )

• c o n c e n t r a ç ã o d e v e n d a s e mp o u c o s e g r a n d e s c l i e n te s

p u c R

P I C A D I N H O

• u s o i n te n s i v o d a c a d e ia d ed i s t r i b u i ç ã o , c o m v á r i o si n te r m e d iá r i o s .

P u C r

C O R P O - A - C O R P O ( 1 )

• v e n d a s d i r e ta s p u l v e r i z a d a s• d i r e c t M K T & S a l e s• N e t w o r k i n g M K T & S a l e s

P u c r

P O N T O - A - P O N T O

• v e n d a s i n d i r e ta s p u l v e r i z a d a s

P u C R

38

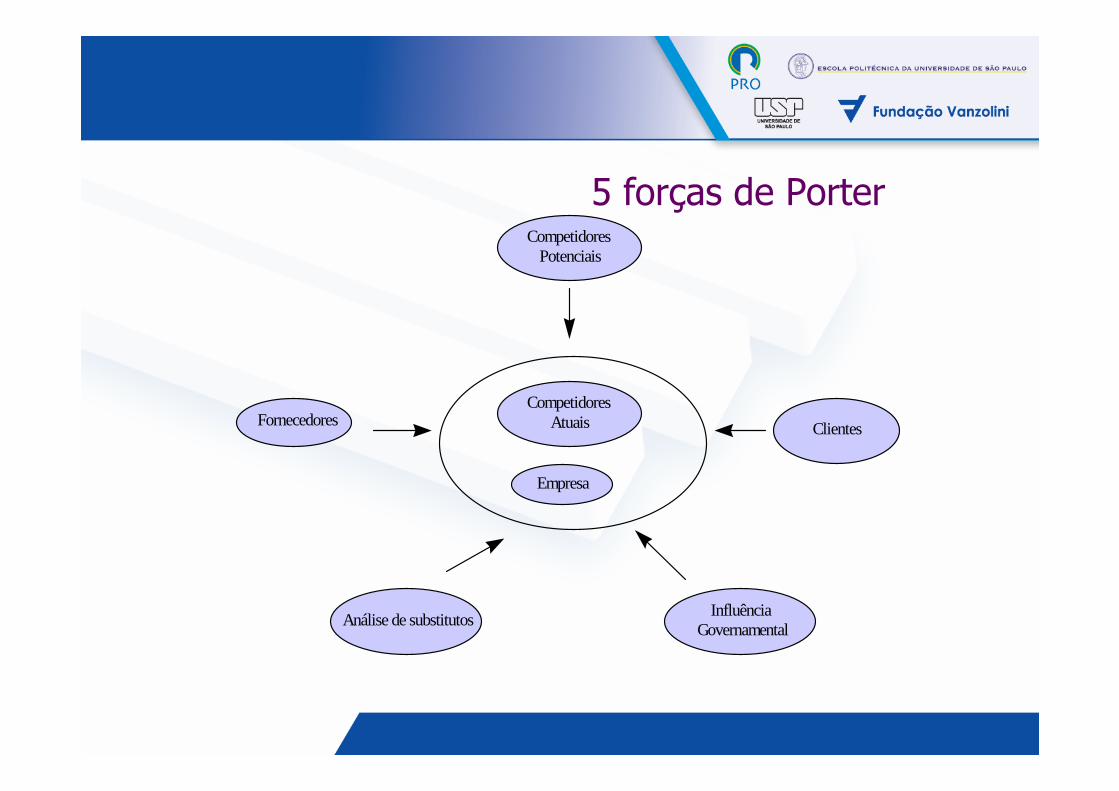

5 forças de Porter

Clientes

Empresa

Análise de substitutos

Fornecedores

CompetidoresPotenciais

CompetidoresAtuais

Influência Governamental

39

Custeio Direto e Modelo Econômico

40

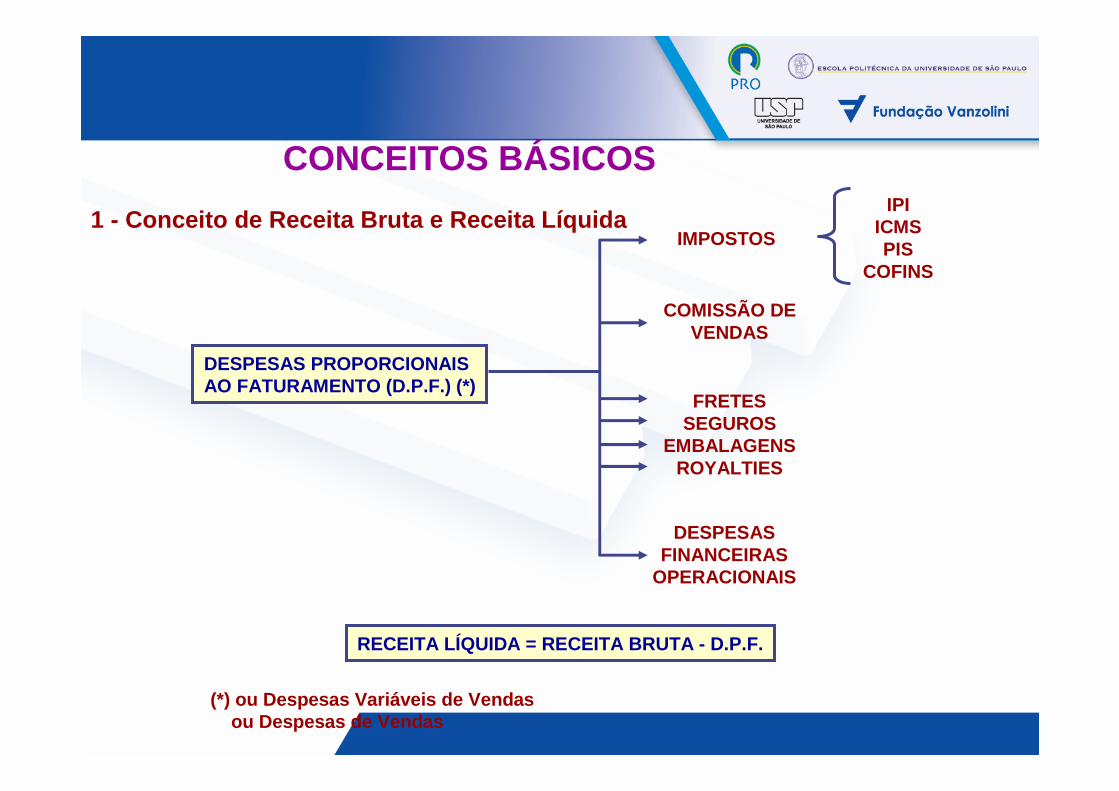

1 - Conceito de Receita Bruta e Receita Líquida

CONCEITOS BÁSICOSIPI

ICMSPIS

COFINS

IMPOSTOS

COMISSÃO DEVENDAS

FRETESSEGUROS

EMBALAGENSROYALTIES

DESPESASFINANCEIRAS

OPERACIONAIS

RECEITA LÍQUIDA = RECEITA BRUTA - D.P.F.

(*) ou Despesas Variáveis de Vendasou Despesas de Vendas

DESPESAS PROPORCIONAISAO FATURAMENTO (D.P.F.) (*)

41

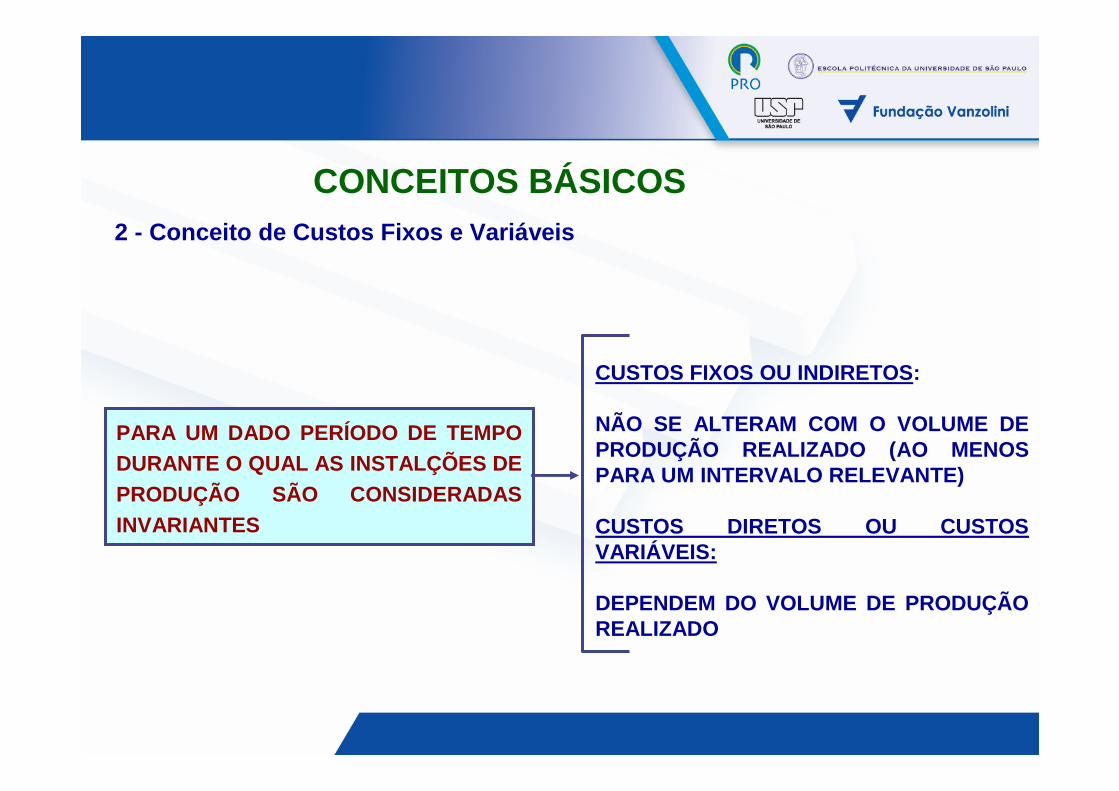

2 - Conceito de Custos Fixos e Variáveis

CONCEITOS BÁSICOS

CUSTOS FIXOS OU INDIRETOS:

NÃO SE ALTERAM COM O VOLUME DE PRODUÇÃO REALIZADO (AO MENOS PARA UM INTERVALO RELEVANTE)

CUSTOS DIRETOS OU CUSTOS VARIÁVEIS:

DEPENDEM DO VOLUME DE PRODUÇÃO REALIZADO

PARA UM DADO PERÍODO DE TEMPO DURANTE O QUAL AS INSTALÇÕES DEPRODUÇÃO SÃO CONSIDERADAS INVARIANTES

42

PROCESSODE

PRODUÇÃO

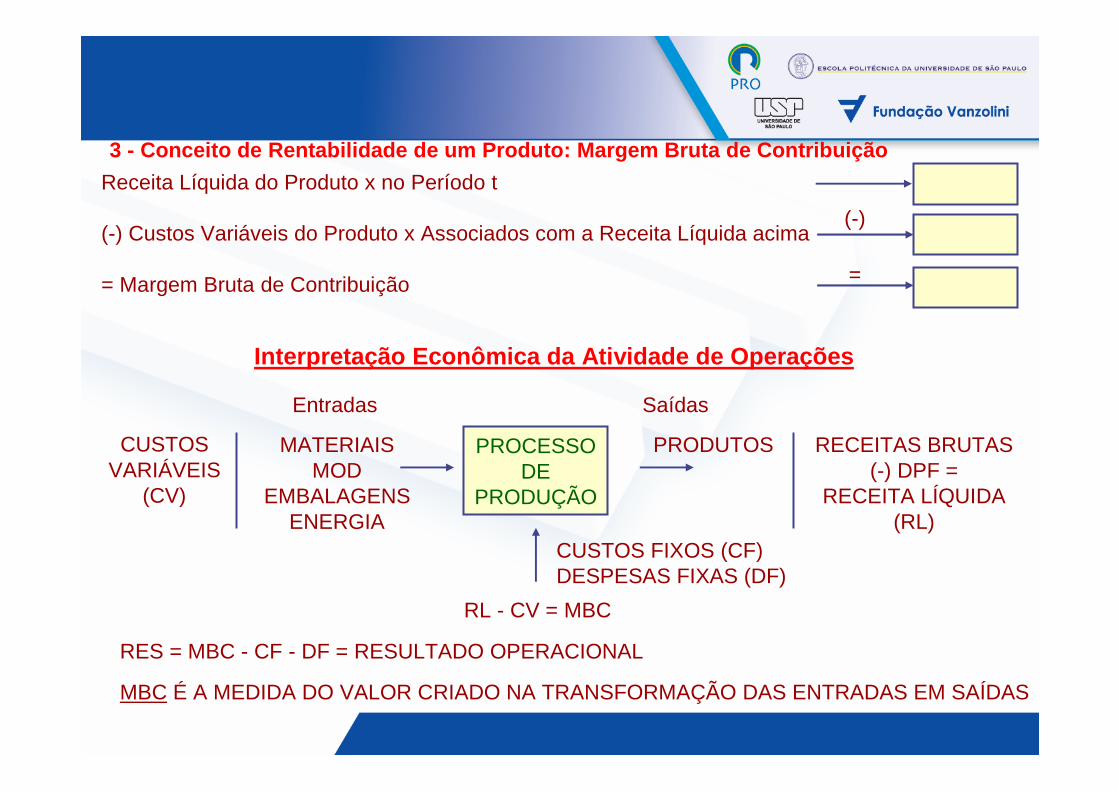

3 - Conceito de Rentabilidade de um Produto: Margem Bruta de Contribuição

Receita Líquida do Produto x no Período t

(-) Custos Variáveis do Produto x Associados com a Receita Líquida acima

= Margem Bruta de Contribuição

Interpretação Econômica da Atividade de Operações

RES = MBC - CF - DF = RESULTADO OPERACIONAL

MBC É A MEDIDA DO VALOR CRIADO NA TRANSFORMAÇÃO DAS ENTRADAS EM SAÍDAS

CUSTOSVARIÁVEIS

(CV)

MATERIAISMOD

EMBALAGENSENERGIA

PRODUTOS RECEITAS BRUTAS(-) DPF =

RECEITA LÍQUIDA(RL)

Entradas Saídas

RL - CV = MBC

CUSTOS FIXOS (CF)DESPESAS FIXAS (DF)

(-)

=

43

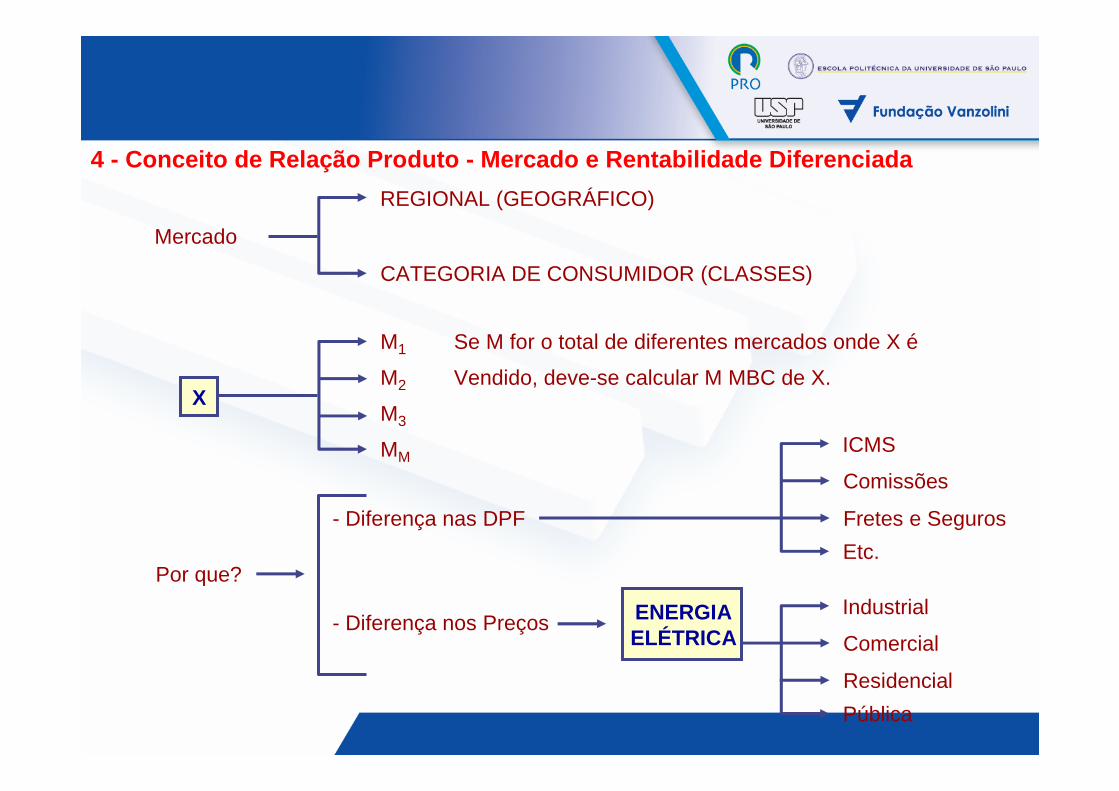

4 - Conceito de Relação Produto - Mercado e Rentabili dade Diferenciada

Mercado

REGIONAL (GEOGRÁFICO)

CATEGORIA DE CONSUMIDOR (CLASSES)

X

M1 Se M for o total de diferentes mercados onde X é

M2 Vendido, deve-se calcular M MBC de X.

M3

MM

Por que?

- Diferença nas DPF

ICMS

Comissões

Fretes e Seguros

Etc.

- Diferença nos PreçosIndustrial

Comercial

Residencial

Pública

ENERGIAELÉTRICA

44

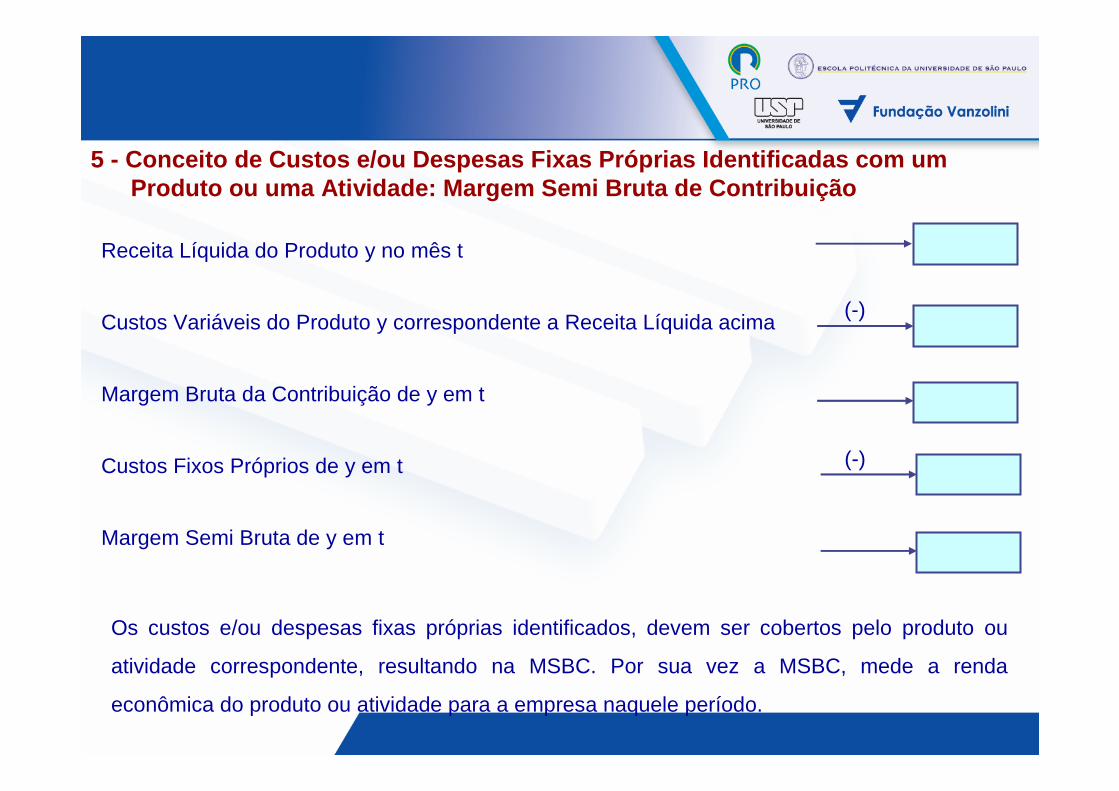

5 - Conceito de Custos e/ou Despesas Fixas Próprias Identificadas com umProduto ou uma Atividade: Margem Semi Bruta de Cont ribuição

Receita Líquida do Produto y no mês t

Custos Variáveis do Produto y correspondente a Receita Líquida acima

Margem Bruta da Contribuição de y em t

Custos Fixos Próprios de y em t

Margem Semi Bruta de y em t

Os custos e/ou despesas fixas próprias identificados, devem ser cobertos pelo produto ou

atividade correspondente, resultando na MSBC. Por sua vez a MSBC, mede a renda

econômica do produto ou atividade para a empresa naquele período.

(-)

(-)

45

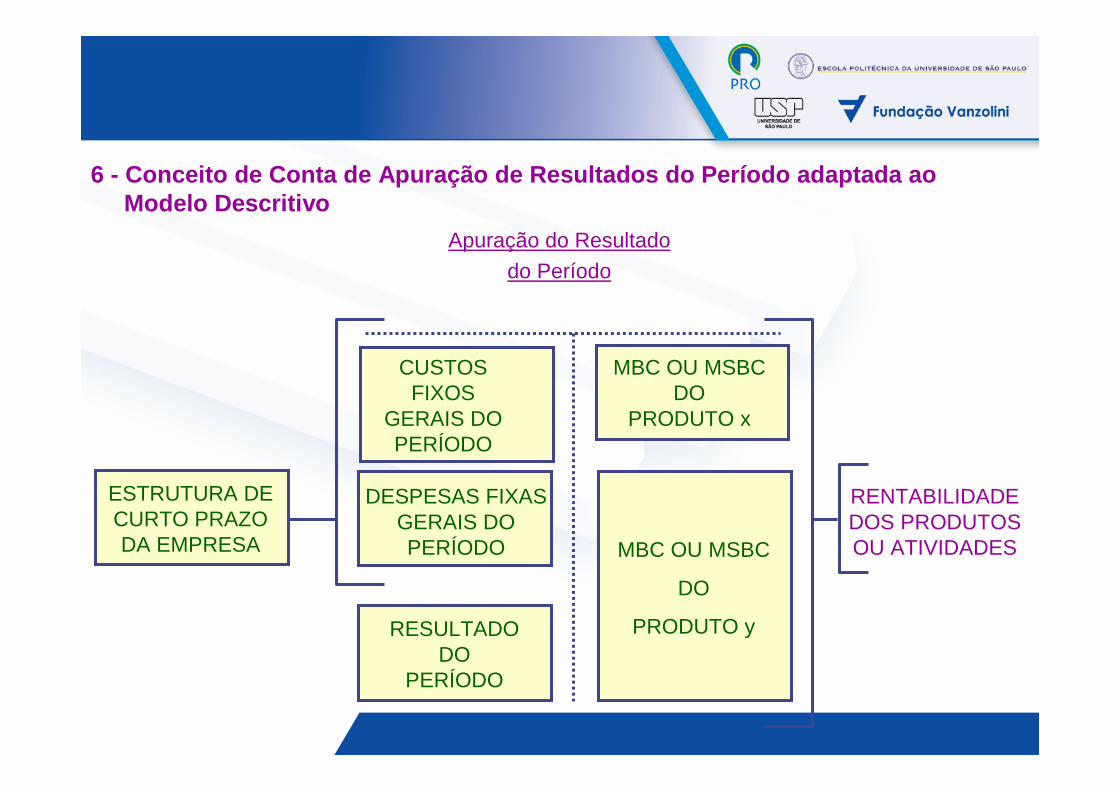

6 - Conceito de Conta de Apuração de Resultados do P eríodo adaptada aoModelo Descritivo

ESTRUTURA DECURTO PRAZODA EMPRESA

Apuração do Resultado

do Período

RENTABILIDADEDOS PRODUTOSOU ATIVIDADES

CUSTOS FIXOS

GERAIS DOPERÍODO

MBC OU MSBCDO

PRODUTO x

MBC OU MSBC

DO

PRODUTO y

DESPESAS FIXASGERAIS DOPERÍODO

RESULTADODO

PERÍODO