Línguas

Páginas

Legal

XIV ENCONTRO GESVENTURE EMPREENDER EM 2013

CONSOLIDAÇÃO E CRESCIMENTO

FERNANDO FARIA DE OLIVEIRA

DEZEMBRO 2012

DEZEMBRO 2012

ÍNDICE

XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

União Europeia: Da Crise ao Crescimento e ao Aprofundamento da Integração Europeia

Portugal: Programa de Ajustamento e o Crescimento da Economia

Sector Bancário Português: Principais Características e Desafios

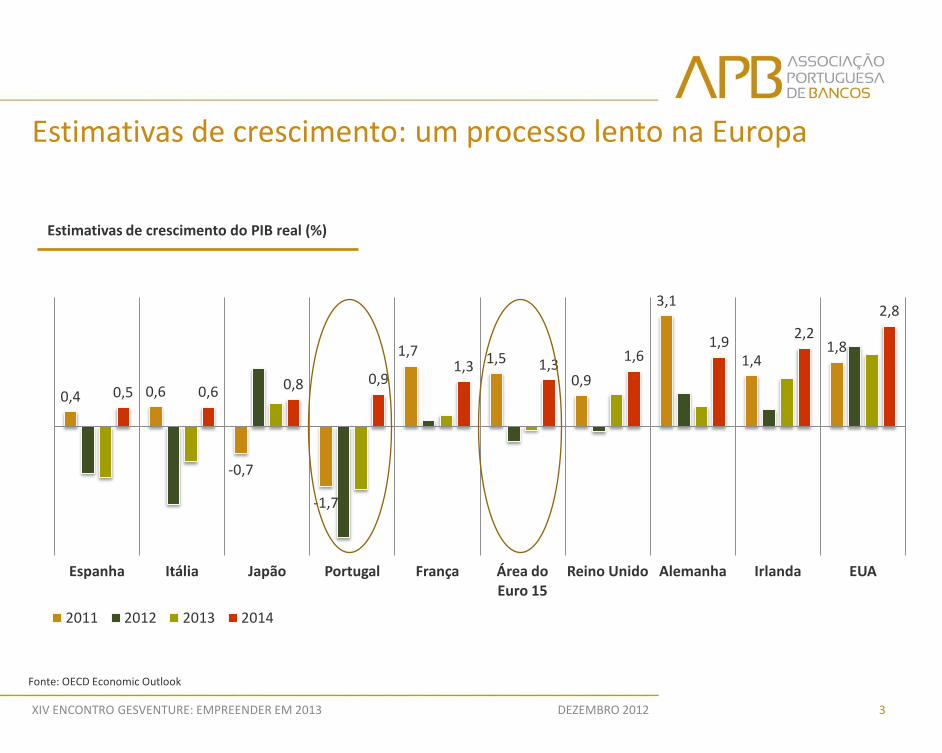

Estimativas de crescimento: um processo lento na Europa

Fonte: OECD Economic Outlook

DEZEMBRO 2012 3 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

0,4 0,6

-0,7

-1,7

1,7 1,5 0,9

3,1

1,4 1,8

0,5 0,6 0,8 0,9 1,3 1,3 1,6

1,9 2,2 2,8

Espanha Itália Japão Portugal França Área do Euro 15

Reino Unido Alemanha Irlanda EUA

2011 2012 2013 2014

Estimativas de crescimento do PIB real (%)

Problemas europeus

Desequilíbrios estruturais

Fragmentação financeira

Inexistência de um lender of last resort

Processo de decisão

4 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

Estimativas para 2012: País Dívida pública em % do PIB Défice público em % do PIB Taxa de poupança bruta das famílias (poupança bruta em % do rendimento disponível bruto)

Fonte: Ameco, FMI

PT 119,1% -5,0% 9,9%

ES 76,0% -7,0% 8,7%

FR 90,0% -4,7% 15,5%

UK 88,7% -8,2% 6,1%

IE 117,7% -8,3% 17,2%

DE 83,0% -0,4% 16,5%

IT 126,3% -2,7% 12,4%

FI 52,6% -1,4% 8,1%

AT 74,3% -2,9% 12,6%

BE 99,0% -3,0% 14,8%

GR 170,7% -7,5% 1,4%

NL 68,2% -0,8% 12,5%

O processo de desindustrialização na Europa afectou essencialmente os países da periferia.

5 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

118,2

108,0 115,5

102,6 105,8

96,5 96,4 94,9

122,1 115,7

109,0

92,6 83,0 81,4 80,9

71,2

Finlândia Alemanha Suécia França Espanha Portugal Itália Grécia

2005 2011

Fonte: Institutos de Estatística nacionais

Índice de produção industrial (Ano base 2000=100)

Ano base 2000 = 100

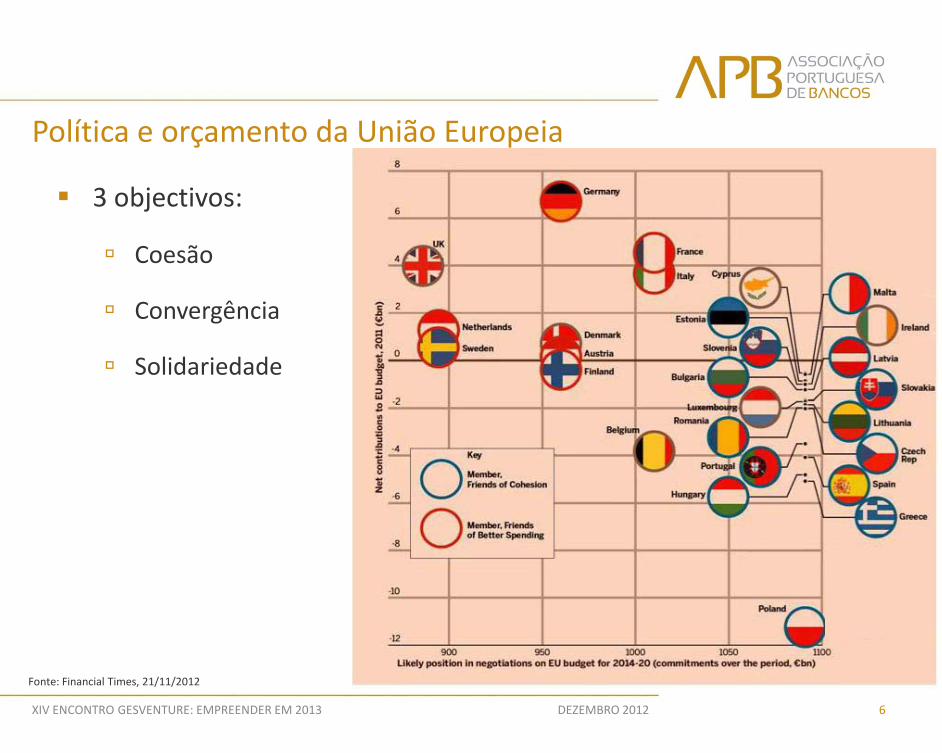

Política e orçamento da União Europeia

3 objectivos:

Coesão

Convergência

Solidariedade

6 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

Fonte: Financial Times, 21/11/2012

Apoio estatal aos bancos durante a crise financeira 2008-2010

DEZEMBRO 2012 7 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

A banca portuguesa tem demonstrado uma forte resiliência Pouca intervenção do Estado

268%

67%

21% 18% 17% 16% 12% 10% 10% 8% 6% 3% 0%

Apoio total sem garantias Garantias

Fonte: Comissão Europeia

Ajuda estatal ao sector financeiro em percentagem do PIB (2008-2010)

Países core vs. periféricos: desvantagens competitivas

Taxas de juro nos novos empréstimos a sociedades não financeiras (Setembro 2012):

Portugal: 6,13%

Alemanha: 2,37%

8 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

Variação das taxas de juro nos novos empréstimos bancários (Dezembro 2010 a Julho 2012)

Empresas

Soberanos

Bancos

0

100

200

300

400

500

Pontos base

Diferença dos spreads dos credit default swaps dos países da periferia e core*

* Países core: Alemanha, Áustria, Bélgica, Finlândia e Holanda. Países periféricos: Espanha, Grécia, Irlanda, Itália e Portugal.

Fonte: FMI GFSR

Fonte: BCE, FMI GFSR

Grécia

Irlanda

Portugal

Chipre

Itália

Espanha

Bélgica

França

Áustria

Finlândia

Alemanha

Holanda

-150

-100

-50

0

50

100

150

-100 -50 0 50 100

Fam

ílias

(po

ntos

bas

e)

Empresas (pontos base)

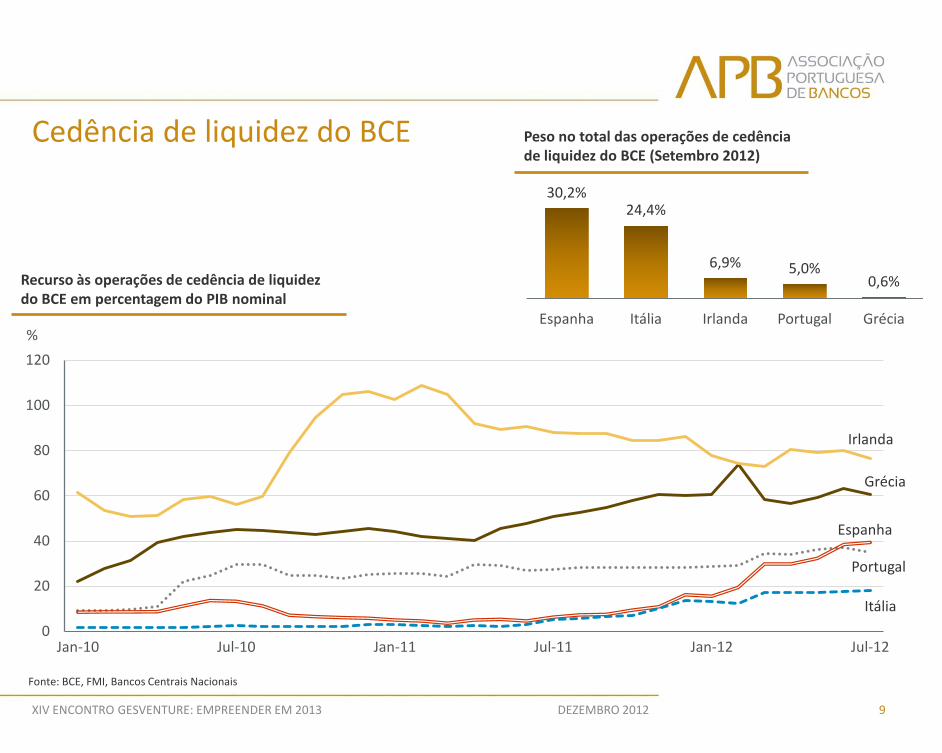

Cedência de liquidez do BCE

9 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

Portugal

Espanha

Itália

Grécia

Irlanda

0

20

40

60

80

100

120

Jan-10 Jul-10 Jan-11 Jul-11 Jan-12 Jul-12

%

Recurso às operações de cedência de liquidez do BCE em percentagem do PIB nominal

30,2% 24,4%

6,9% 5,0% 0,6%

Espanha Itália Irlanda Portugal Grécia

Peso no total das operações de cedência de liquidez do BCE (Setembro 2012)

Fonte: BCE, FMI, Bancos Centrais Nacionais

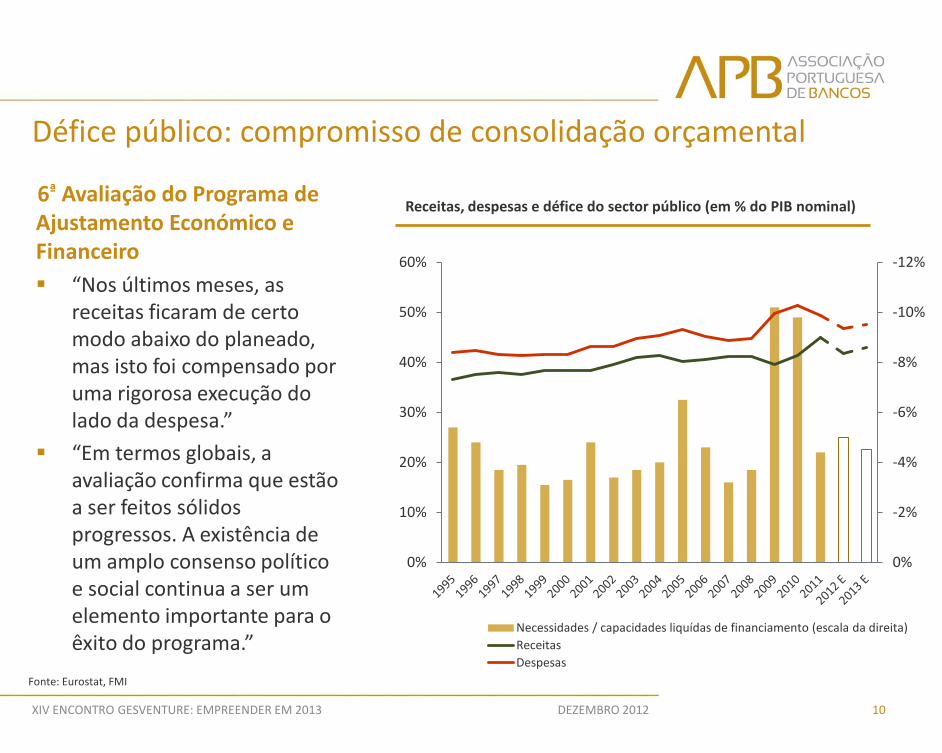

Défice público: compromisso de consolidação orçamental

6ª Avaliação do Programa de Ajustamento Económico e Financeiro “Nos últimos meses, as

receitas ficaram de certo modo abaixo do planeado, mas isto foi compensado por uma rigorosa execução do lado da despesa.”

“Em termos globais, a avaliação confirma que estão a ser feitos sólidos progressos. A existência de um amplo consenso político e social continua a ser um elemento importante para o êxito do programa.”

10 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

Fonte: Eurostat, FMI

-12%

-10%

-8%

-6%

-4%

-2%

0% 0%

10%

20%

30%

40%

50%

60%

Necessidades / capacidades liquídas de financiamento (escala da direita) Receitas Despesas

Receitas, despesas e défice do sector público (em % do PIB nominal)

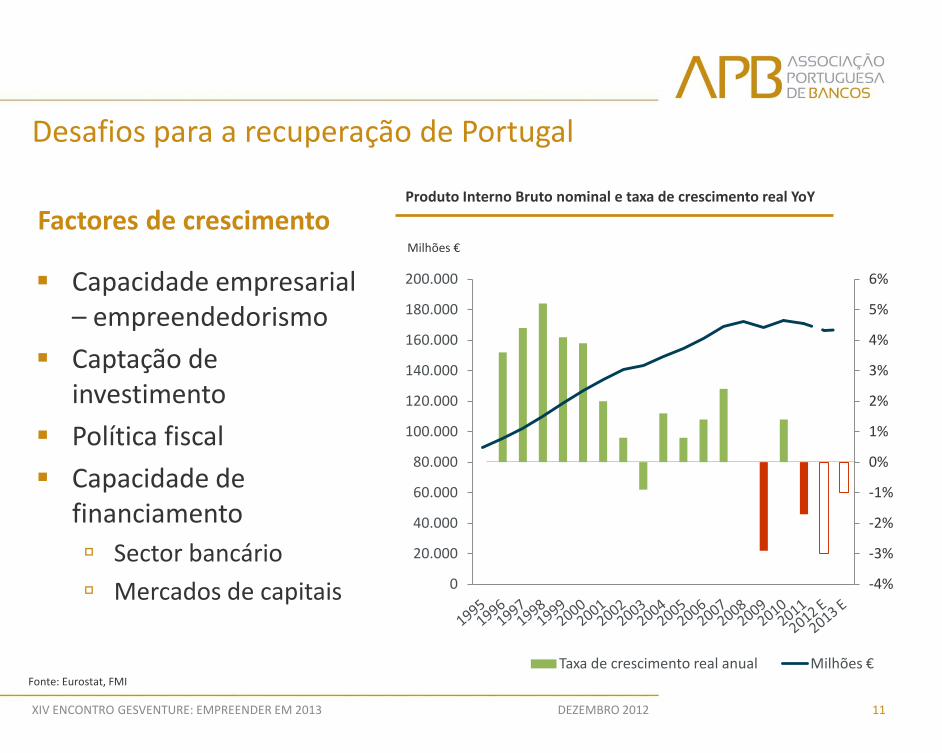

Desafios para a recuperação de Portugal

Factores de crescimento

Capacidade empresarial – empreendedorismo

Captação de investimento

Política fiscal

Capacidade de financiamento Sector bancário

Mercados de capitais

11 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

Produto Interno Bruto nominal e taxa de crescimento real YoY

Fonte: Eurostat, FMI

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

Milhões €

Taxa de crescimento real anual Milhões €

Ranking da facilidade de desenvolver negócios para PME - I

1. Singapura

2. Hong Kong

4. EUA

5. Dinamarca

6. Noruega

7. Reino Unido

13. Suécia

12 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

15. Irlanda

20. Alemanha

30. Portugal

31. Holanda

34. França

44. Espanha

130. Brasil

Fonte: Doing Business (The World Bank e International Finance Corporation)

Estudo conduzido para avaliar as regulamentações que afectam as empresas domésticas em 185 países.

Avalia 10 parâmetros: Começar um negócio

Lidar com as licenças de construção

Obter electricidade

Registar propriedade

Obter crédito

Proteger os investidores

Pagar impostos

Transaccionar além fronteiras

Cumprir contractos

Resolução das situações de insolvência

Ranking da facilidade de desenvolver negócios para PME - II

13 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

1. Nova Zelândia 2. Austrália 3. Canadá … 31. Portugal

1. Hong Kong 2. Singapura 3. Geórgia … 78. Portugal

1. Islândia 2. Alemanha 3. Coreia … 35. Portugal

1. Geórgia 2. Nova Zelândia 3. Bielorússia … 30. Portugal

1. Reino Unido 2. Malásia 3. África do Sul … 104.Portugal

Começar um negócio

Licenças de construção

Obter electricidade

Registar propriedade

Obter crédito

1. Nova Zelândia 2. Singapura 3. Hong Kong … 49. Portugal

1. Emirados Árabes Unidos

2. Qatar 3. Arábia Saudita ... 77. Portugal

1. Singapura 2. Hong Kong 3. Coreia … 17. Portugal

1. Luxemburgo 2. Coreia 3. Islândia … 22. Portugal

1. Japão 2. Singapura 3. Noruega … 23. Portugal

Proteger os investidores

Pagar impostos

Transaccionar exterior

Cumprir contractos

Resolução insolvência

Taxa total de imposto: Irlanda 26,4% Dinamarca 27,7%

Suíça 30,2% Reino Unido 35,5% Espanha 38,7%

Finlândia 40,6% Portugal 42,6% Grécia 44,6%

França 65,7% Itália 68,3%

Fonte: Doing Business (The World Bank e International Finance Corporation)

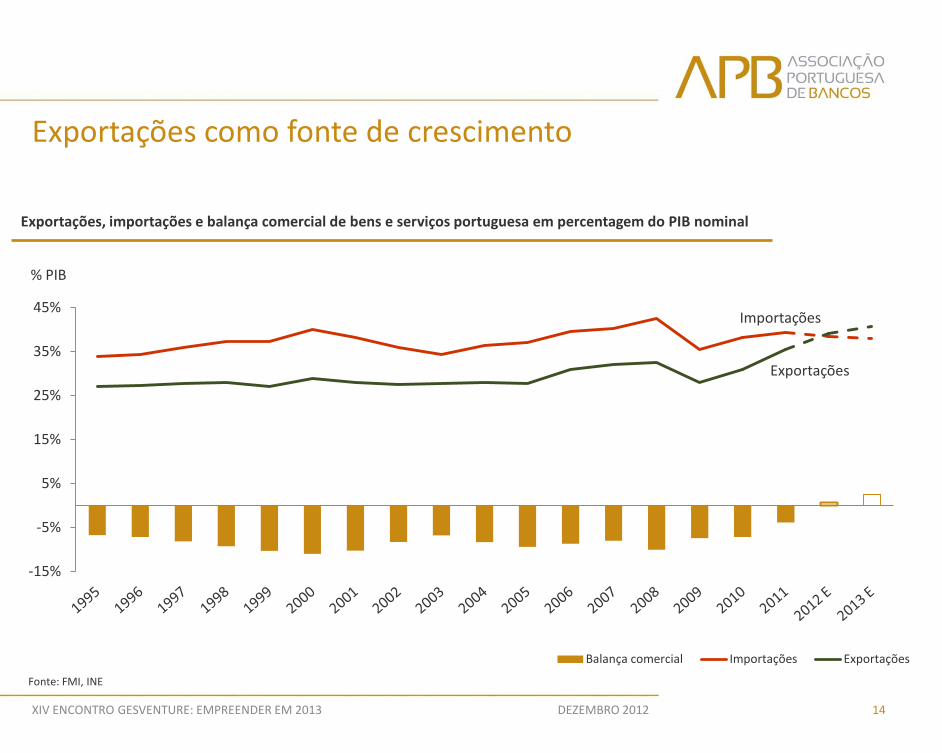

Exportações como fonte de crescimento

14 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

Importações

Exportações

-15%

-5%

5%

15%

25%

35%

45%

% PIB

Balança comercial Importações Exportações

Fonte: FMI, INE

Exportações, importações e balança comercial de bens e serviços portuguesa em percentagem do PIB nominal

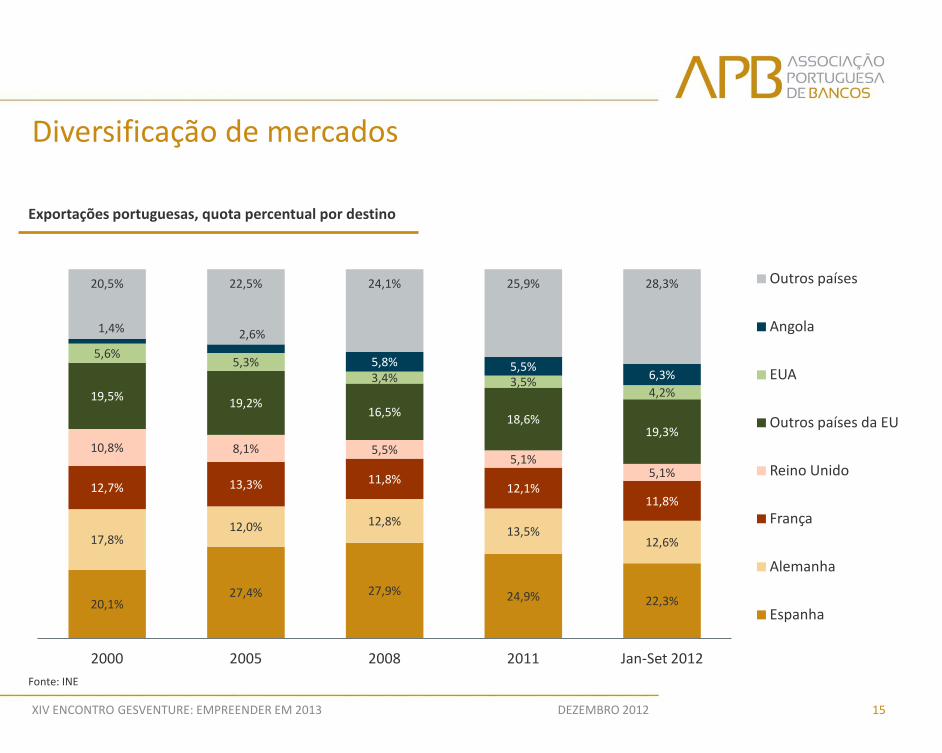

Diversificação de mercados

15 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

20,1% 27,4% 27,9% 24,9% 22,3%

17,8% 12,0% 12,8%

13,5% 12,6%

12,7% 13,3% 11,8% 12,1%

11,8%

10,8% 8,1% 5,5% 5,1%

5,1%

19,5% 19,2% 16,5% 18,6%

19,3%

5,6% 5,3%

3,4% 3,5% 4,2%

1,4% 2,6%

5,8% 5,5% 6,3%

20,5% 22,5% 24,1% 25,9% 28,3%

2000 2005 2008 2011 Jan-Set 2012

Outros países

Angola

EUA

Outros países da EU

Reino Unido

França

Alemanha

Espanha

Exportações portuguesas, quota percentual por destino

Fonte: INE

Principais aspectos do sistema bancário português

16 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

A solvabilidade tem evoluído de forma positiva

Aumento do rácio Core Tier 1 essencialmente via reforço de capital dos bancos

Melhoria na composição da solvabilidade total

Em termos de financiamento e liquidez, há sinais positivos

Reforço dos depósitos quer em montante quer em peso da estrutura de financiamento

Redução do Rácio de Transformação para valores já próximos de 120%

A qualidade do crédito apresenta uma tendência de deterioração

Essencialmente nos segmentos de crédito a sociedades não financeiras e crédito ao consumo, embora este último com peso limitado no crédito concedido

I.

II.

III.

IV. A rendibilidade do sector foi severamente afectada, essencialmente devido ao reconhecimento de imparidades, consequência directa da deterioração da qualidade do crédito

Fonte: Banco de Portugal

Conclusão

17 DEZEMBRO 2012 XIV ENCONTRO GESVENTURE: EMPREENDER EM 2013

União Europeia: a caminho de uma integração reforçada Necessidade de reforçar a coesão, a convergência e a solidariedade

Uma nova estratégia para o crescimento

Uma regulação financeira forte e coerente

Portugal: o desafio da passagem da recessão para o crescimento e o emprego O cumprimento do PAEF

Um novo modelo de crescimento, centrado nos bens transaccionáveis

Manutenção da paz social e do compromisso político

A banca portuguesa: grande resiliência Elevado nível de solidez e modernidade

Capacidade de implementação de uma desalavancagem rigorosa e de uma recapitalização exigente

XIV ENCONTRO GESVENTURE EMPREENDER EM 2013

CONSOLIDAÇÃO E CRESCIMENTO

FERNANDO FARIA DE OLIVEIRA

DEZEMBRO 2012

Top Related