Línguas

Páginas

Legal

Contas a Receber -

Veículos

Índice:

Recebimento veículos

Cap. 01 – Cadastro de clientes

Cap. 02 – Recibo de pagamento de veículo

Cap. 03 – Efetivação de recebimento de veículo

Cap. 04 – Consulta parcela do pedido de venda Manutenções

Cap. 05 – Estorno da parcela de veículo

Cap. 06 – Alteração do proprietário no pedido de venda contabilizado

Cap. 07 – Cancelamento do pedido de venda efetivado

Cap. 08 – Pedido de venda

Cap. 09 – Veículos faturados em aberto

Cap. 10 – Substituição cheques devolvidos do pedido de venda

Geral

Capitulo 01

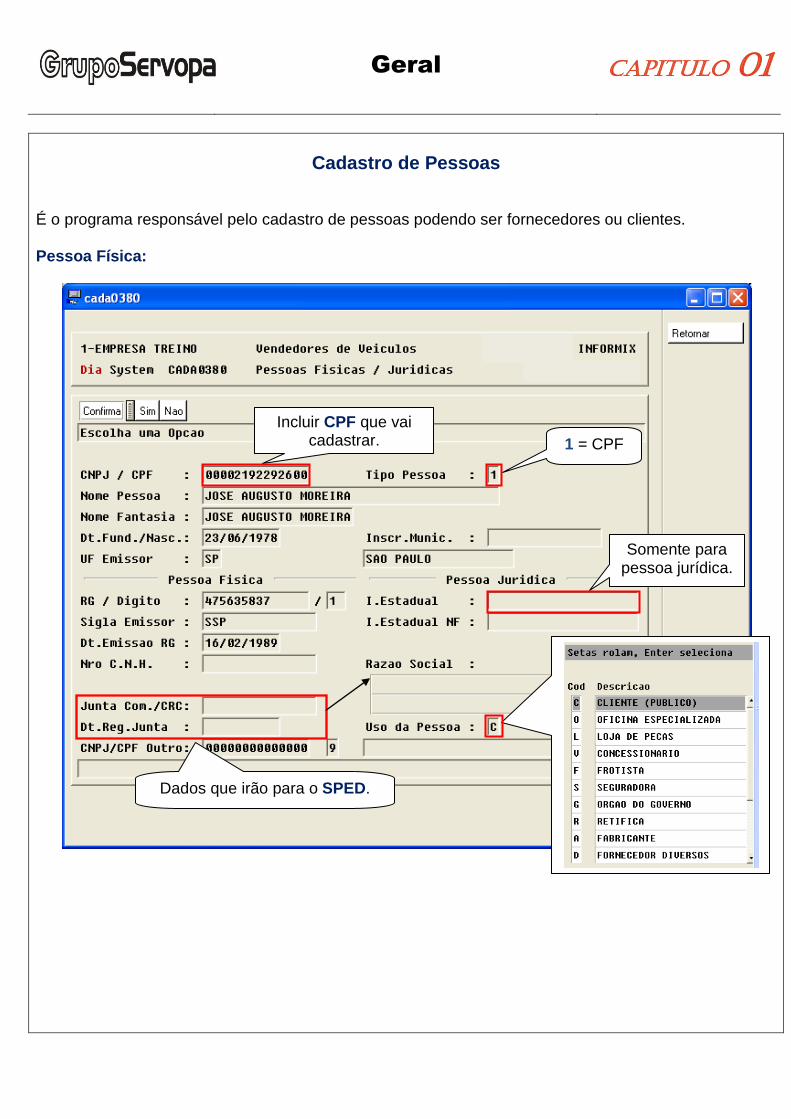

Cadastro de Pessoas

É o programa responsável pelo cadastro de pessoas podendo ser fornecedores ou clientes.

Pessoa Física:

1 = CPF

Somente para pessoa jurídica.

Incluir CPF que vai cadastrar.

Dados que irão para o SPED.

Geral

Capitulo 01

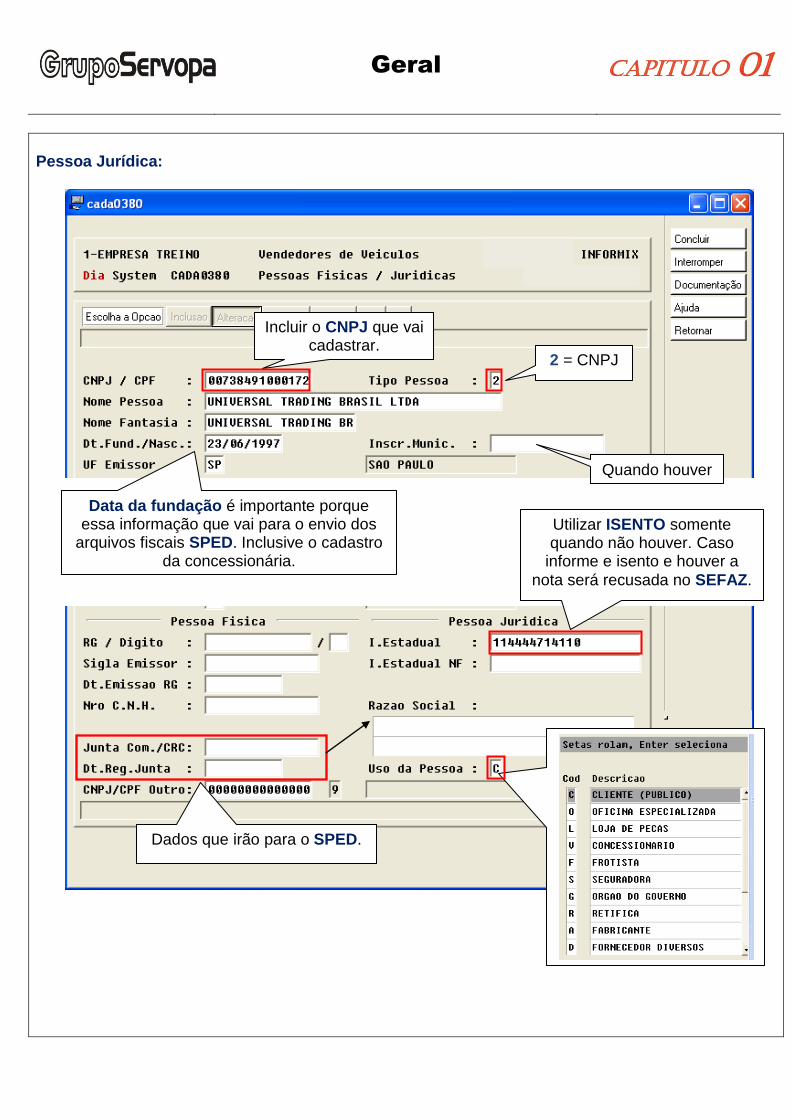

Pessoa Jurídica:

Incluir o CNPJ que vai cadastrar.

Data da fundação é importante porque essa informação que vai para o envio dos

arquivos fiscais SPED. Inclusive o cadastro da concessionária.

Quando houver

Utilizar ISENTO somente quando não houver. Caso

informe e isento e houver a

nota será recusada no SEFAZ.

2 = CNPJ

Dados que irão para o SPED.

Geral

Capitulo 01

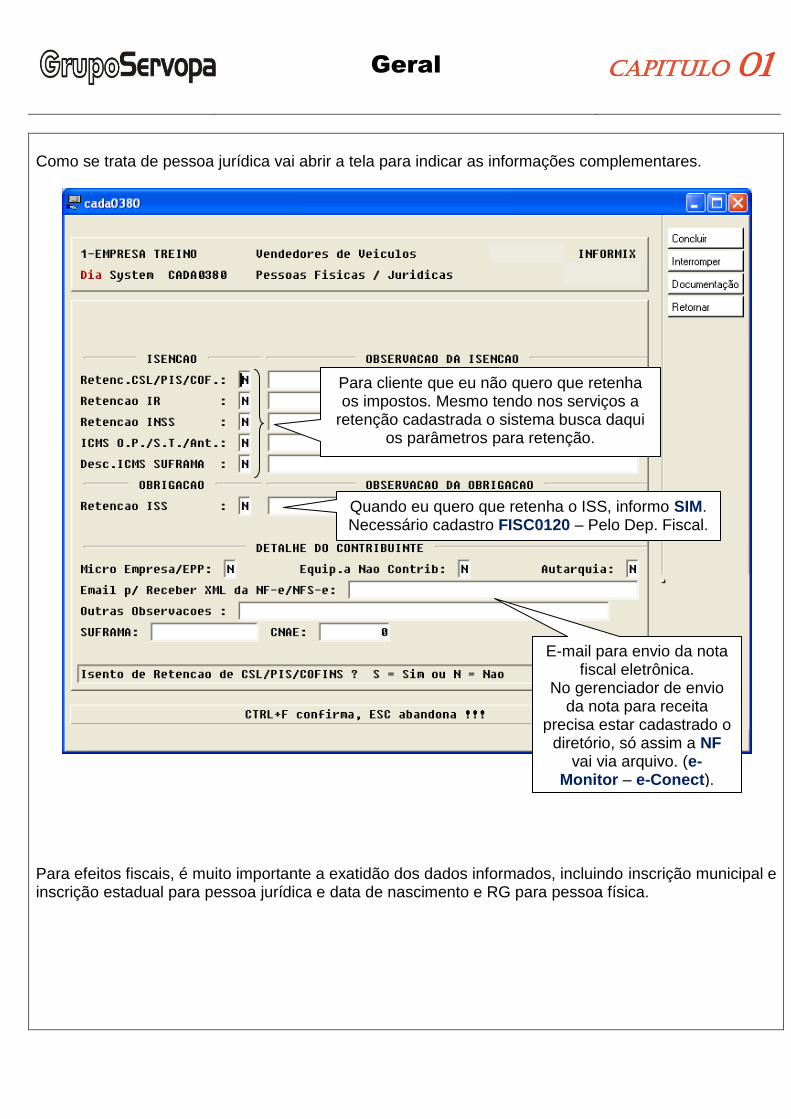

Como se trata de pessoa jurídica vai abrir a tela para indicar as informações complementares.

Para efeitos fiscais, é muito importante a exatidão dos dados informados, incluindo inscrição municipal e inscrição estadual para pessoa jurídica e data de nascimento e RG para pessoa física.

Para cliente que eu não quero que retenha os impostos. Mesmo tendo nos serviços a

retenção cadastrada o sistema busca daqui os parâmetros para retenção.

Quando eu quero que retenha o ISS, informo SIM. Necessário cadastro FISC0120 – Pelo Dep. Fiscal.

E-mail para envio da nota fiscal eletrônica.

No gerenciador de envio da nota para receita

precisa estar cadastrado o diretório, só assim a NF

vai via arquivo. (e-Monitor – e-Conect).

Geral

Capitulo 01

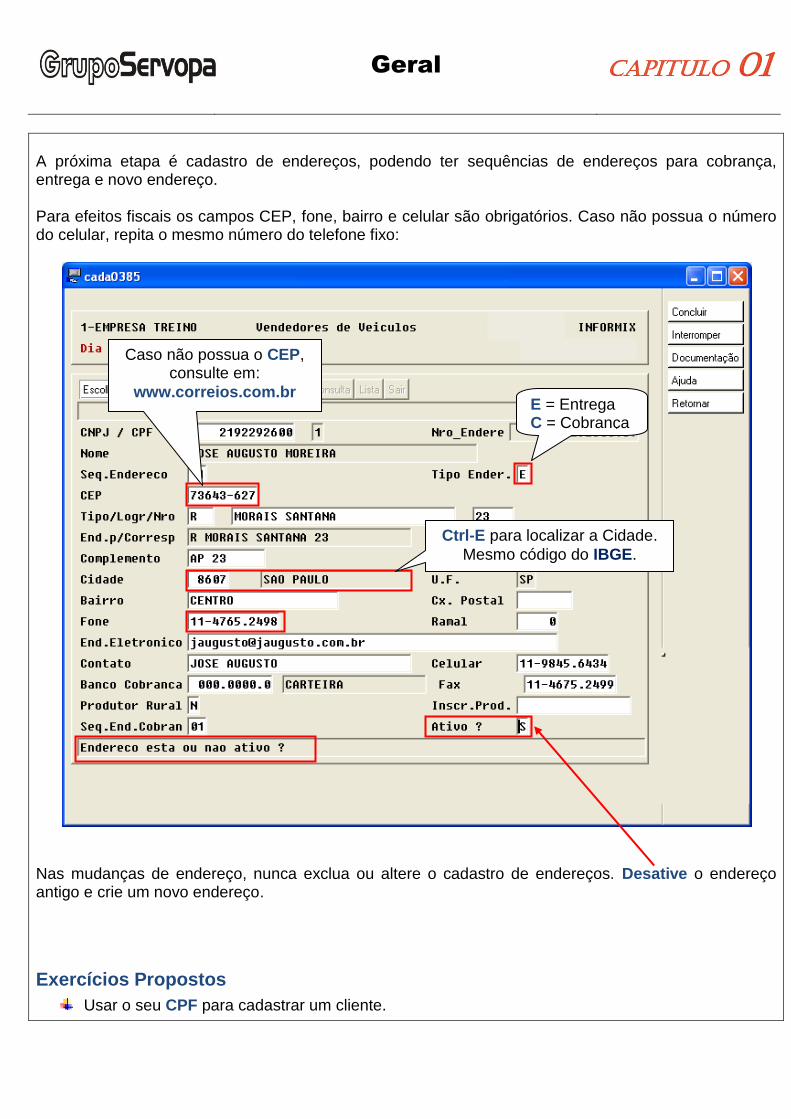

A próxima etapa é cadastro de endereços, podendo ter sequências de endereços para cobrança, entrega e novo endereço. Para efeitos fiscais os campos CEP, fone, bairro e celular são obrigatórios. Caso não possua o número do celular, repita o mesmo número do telefone fixo:

Nas mudanças de endereço, nunca exclua ou altere o cadastro de endereços. Desative o endereço antigo e crie um novo endereço.

Exercícios Propostos

Usar o seu CPF para cadastrar um cliente.

Caso não possua o CEP, consulte em:

www.correios.com.br E = Entrega C = Cobrança

Ctrl-E para localizar a Cidade.

Mesmo código do IBGE.

Contas a Receber -

Veículos

Capitulo 02

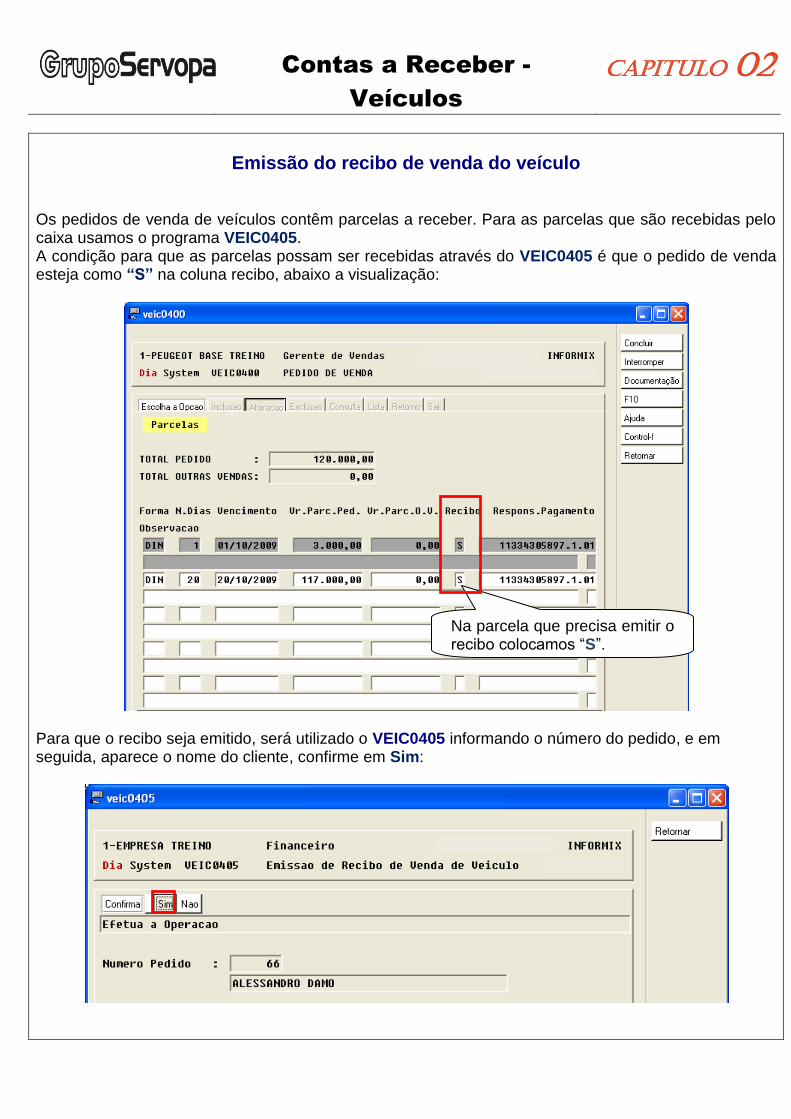

Emissão do recibo de venda do veículo

Os pedidos de venda de veículos contêm parcelas a receber. Para as parcelas que são recebidas pelo caixa usamos o programa VEIC0405. A condição para que as parcelas possam ser recebidas através do VEIC0405 é que o pedido de venda esteja como “S” na coluna recibo, abaixo a visualização:

Para que o recibo seja emitido, será utilizado o VEIC0405 informando o número do pedido, e em seguida, aparece o nome do cliente, confirme em Sim:

Na parcela que precisa emitir o recibo colocamos “S”.

Contas a Receber -

Veículos

Capitulo 02

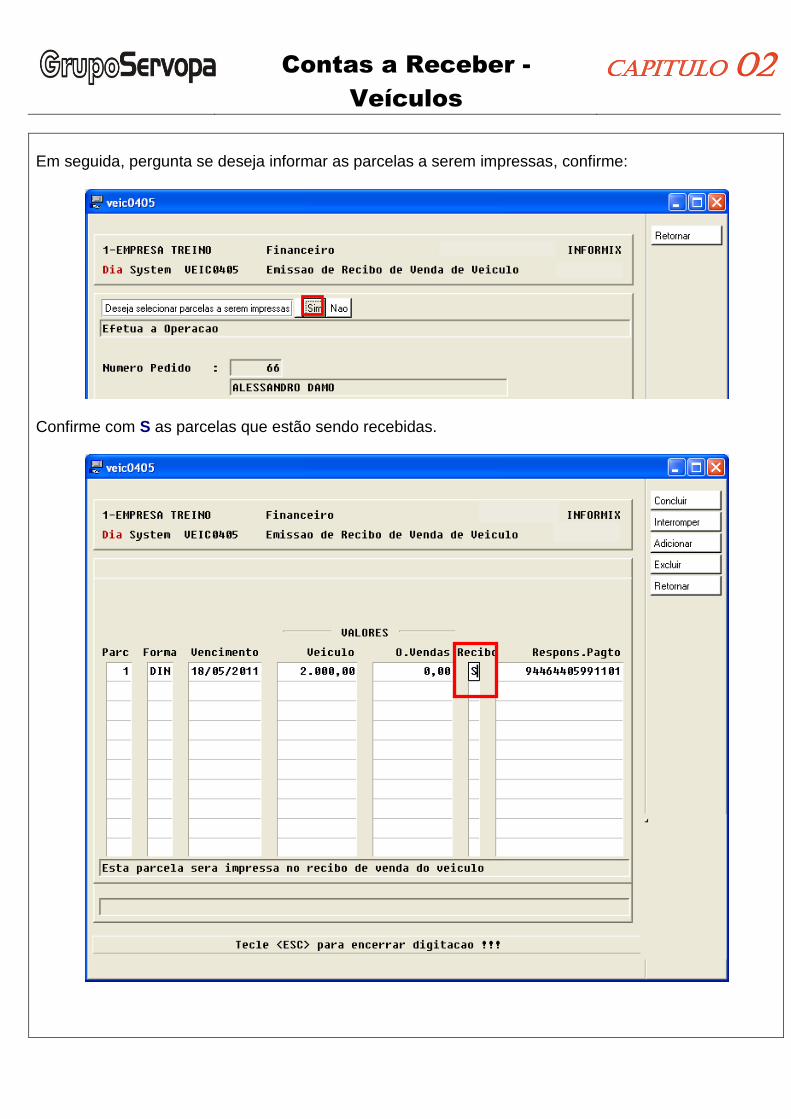

Em seguida, pergunta se deseja informar as parcelas a serem impressas, confirme:

Confirme com S as parcelas que estão sendo recebidas.

Contas a Receber -

Veículos

Capitulo 02

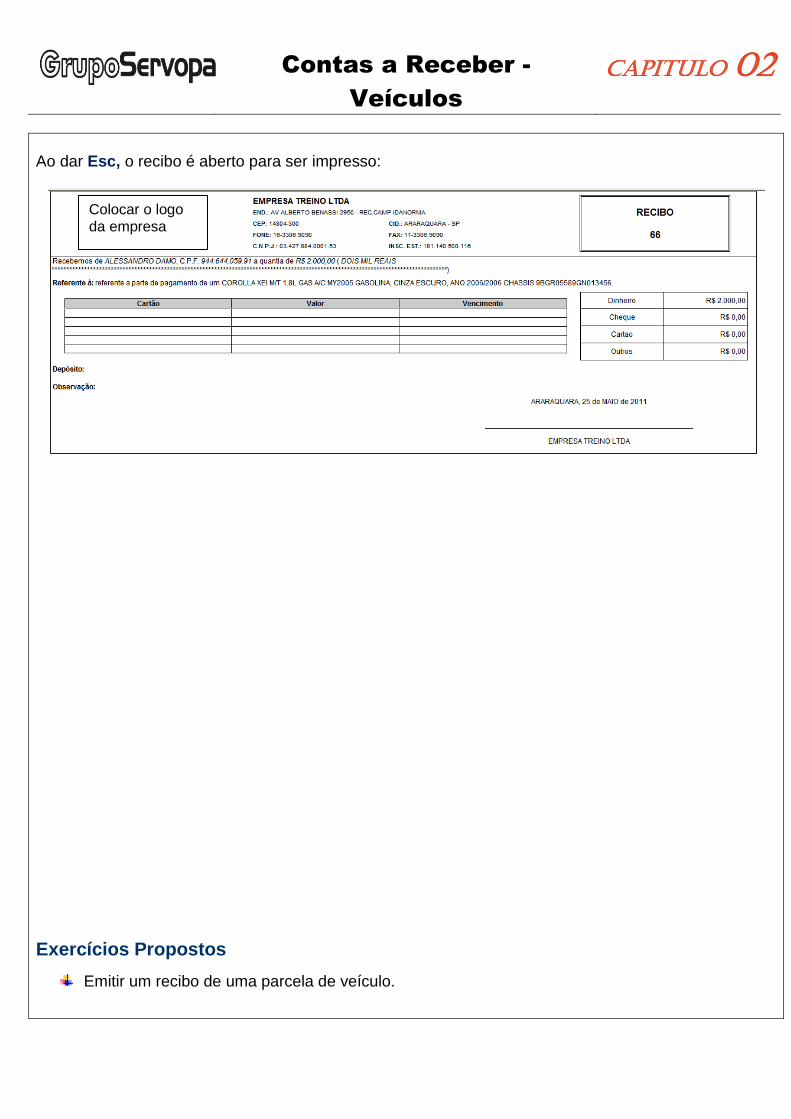

Ao dar Esc, o recibo é aberto para ser impresso:

Exercícios Propostos

Emitir um recibo de uma parcela de veículo.

Colocar o logo da empresa

Contas a Receber -

Veículos

Capitulo 03

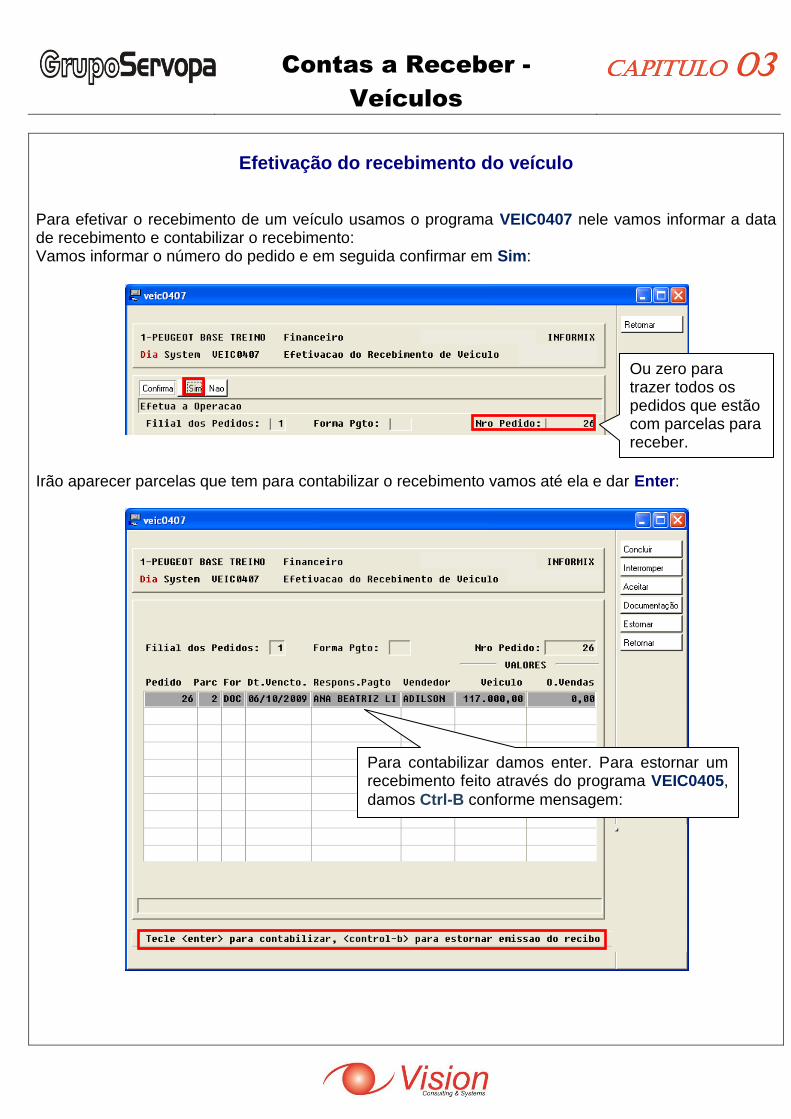

Efetivação do recebimento do veículo

Para efetivar o recebimento de um veículo usamos o programa VEIC0407 nele vamos informar a data de recebimento e contabilizar o recebimento: Vamos informar o número do pedido e em seguida confirmar em Sim:

Irão aparecer parcelas que tem para contabilizar o recebimento vamos até ela e dar Enter:

Para contabilizar damos enter. Para estornar um recebimento feito através do programa VEIC0405,

damos Ctrl-B conforme mensagem:

Ou zero para trazer todos os pedidos que estão com parcelas para receber.

Contas a Receber -

Veículos

Capitulo 03

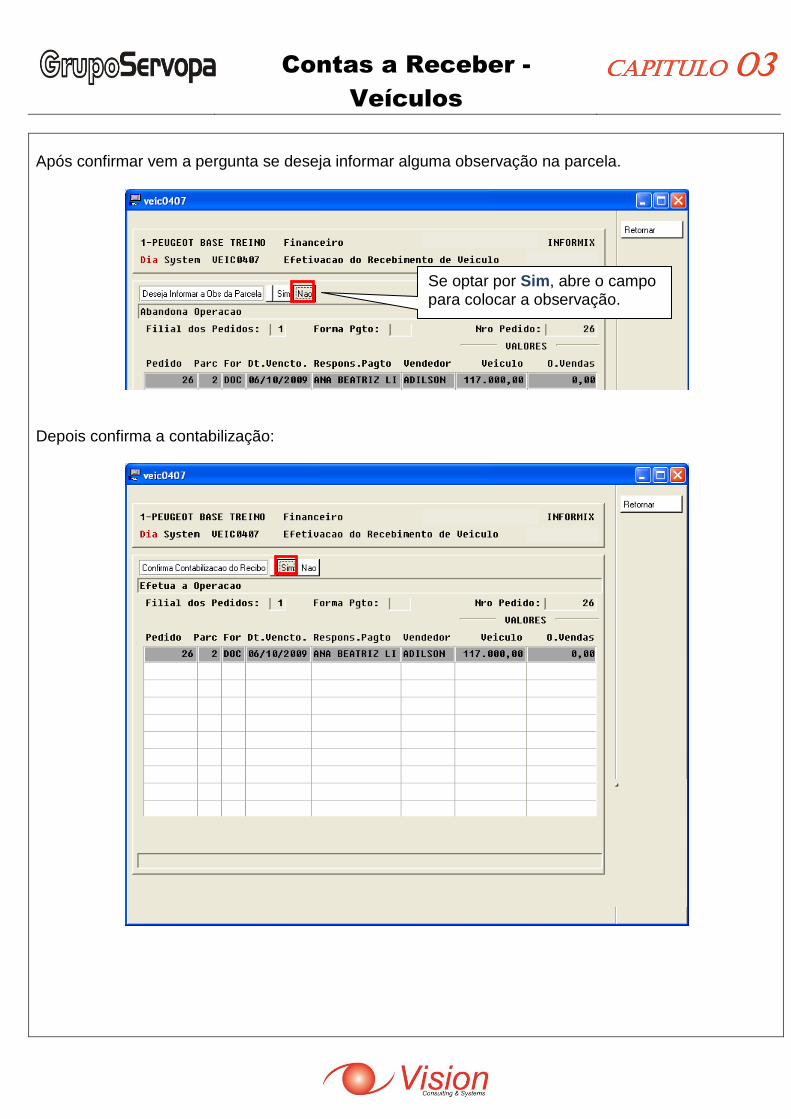

Após confirmar vem a pergunta se deseja informar alguma observação na parcela.

Depois confirma a contabilização:

Se optar por Sim, abre o campo para colocar a observação.

Contas a Receber -

Veículos

Capitulo 03

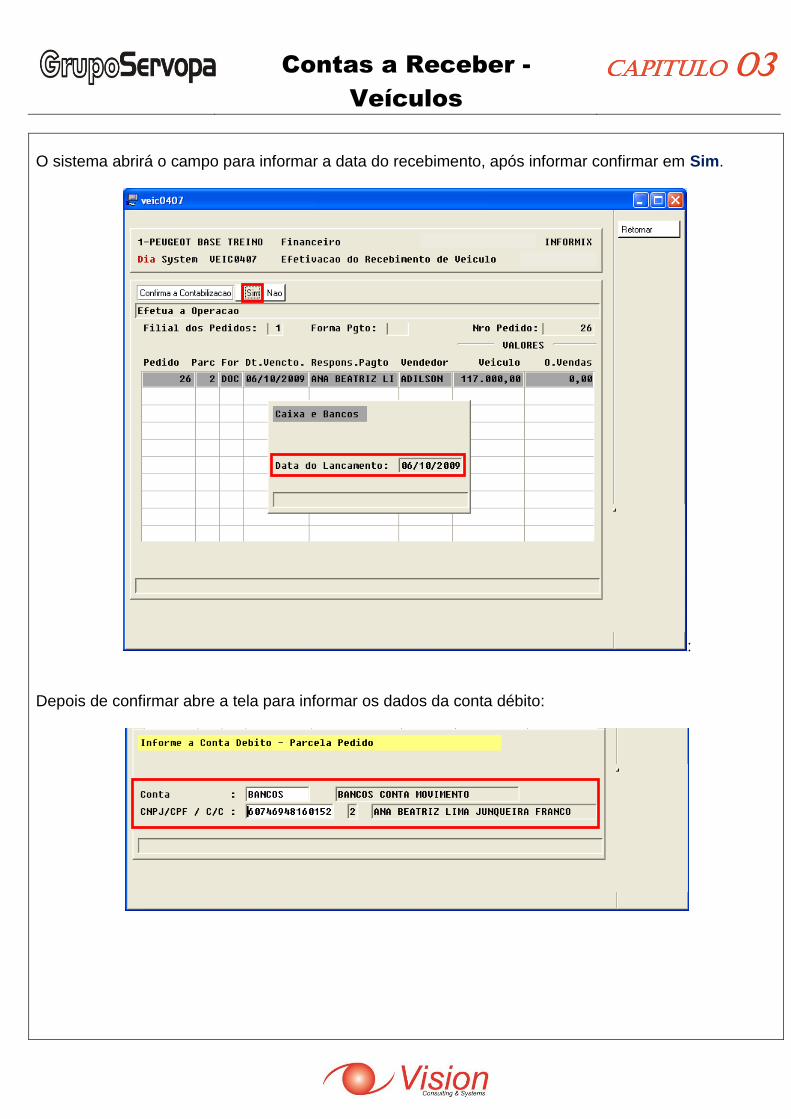

O sistema abrirá o campo para informar a data do recebimento, após informar confirmar em Sim.

: Depois de confirmar abre a tela para informar os dados da conta débito:

Contas a Receber -

Veículos

Capitulo 03

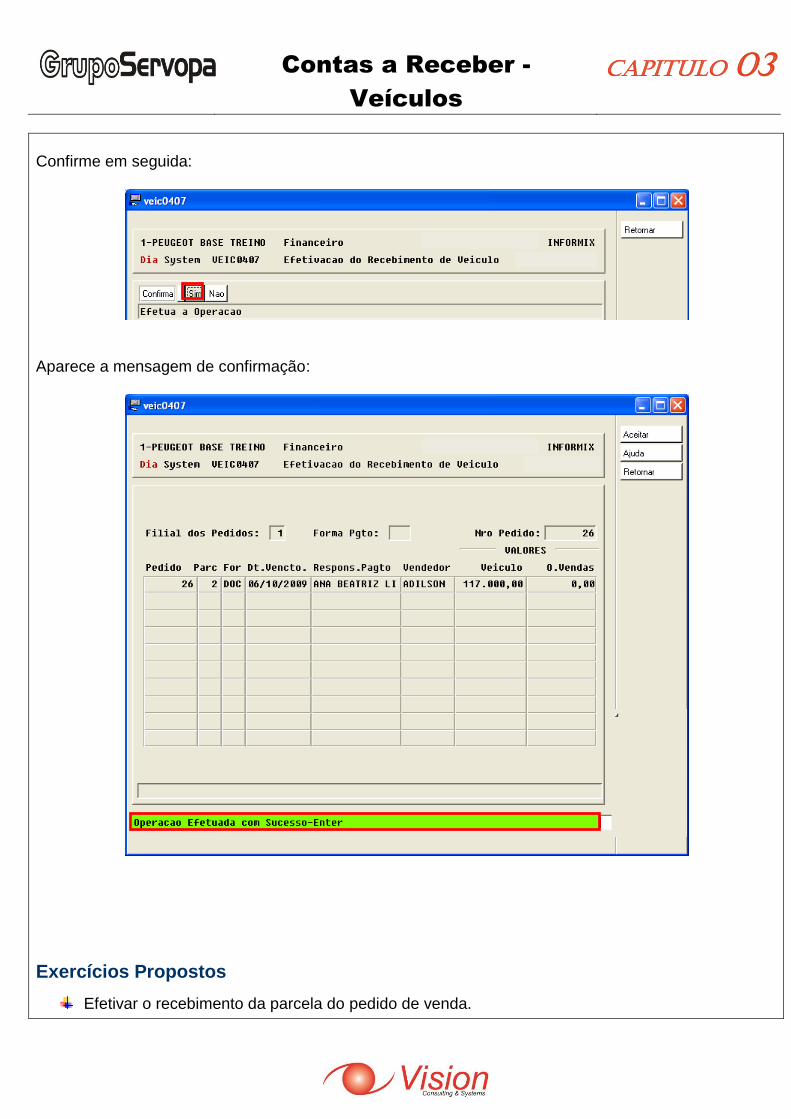

Confirme em seguida:

Aparece a mensagem de confirmação:

Exercícios Propostos

Efetivar o recebimento da parcela do pedido de venda.

Contas a Receber -

Veículos

Capitulo 04

Consulta parcelas do pedido de venda

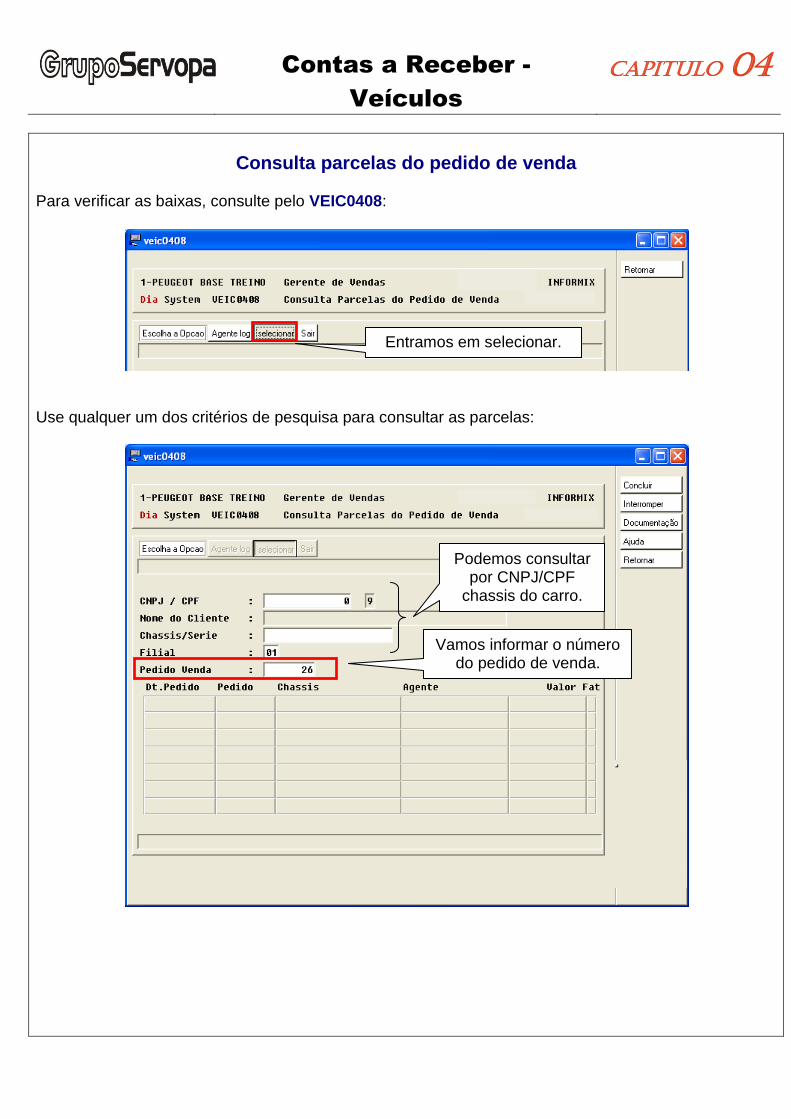

Para verificar as baixas, consulte pelo VEIC0408:

Use qualquer um dos critérios de pesquisa para consultar as parcelas:

Entramos em selecionar.

Vamos informar o número do pedido de venda.

Podemos consultar por CNPJ/CPF

chassis do carro.

Contas a Receber -

Veículos

Capitulo 04

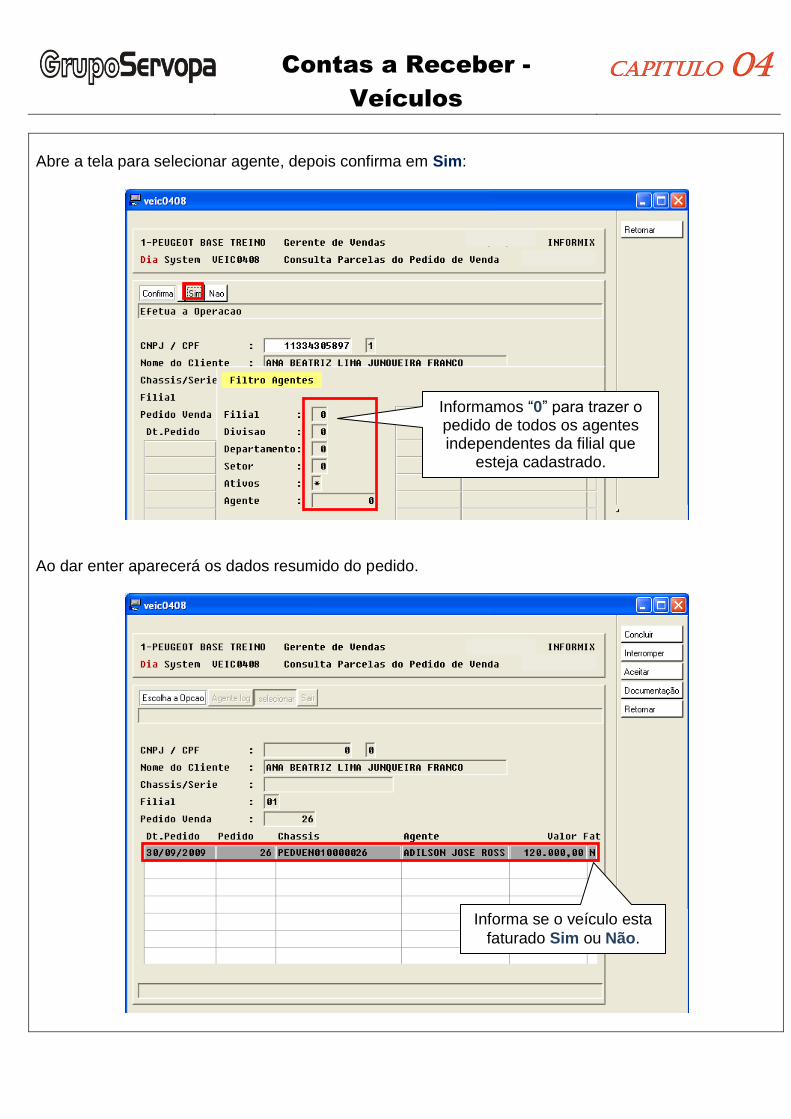

Abre a tela para selecionar agente, depois confirma em Sim:

Ao dar enter aparecerá os dados resumido do pedido.

Informamos “0” para trazer o pedido de todos os agentes independentes da filial que

esteja cadastrado.

Informa se o veículo esta

faturado Sim ou Não.

Contas a Receber -

Veículos

Capitulo 04

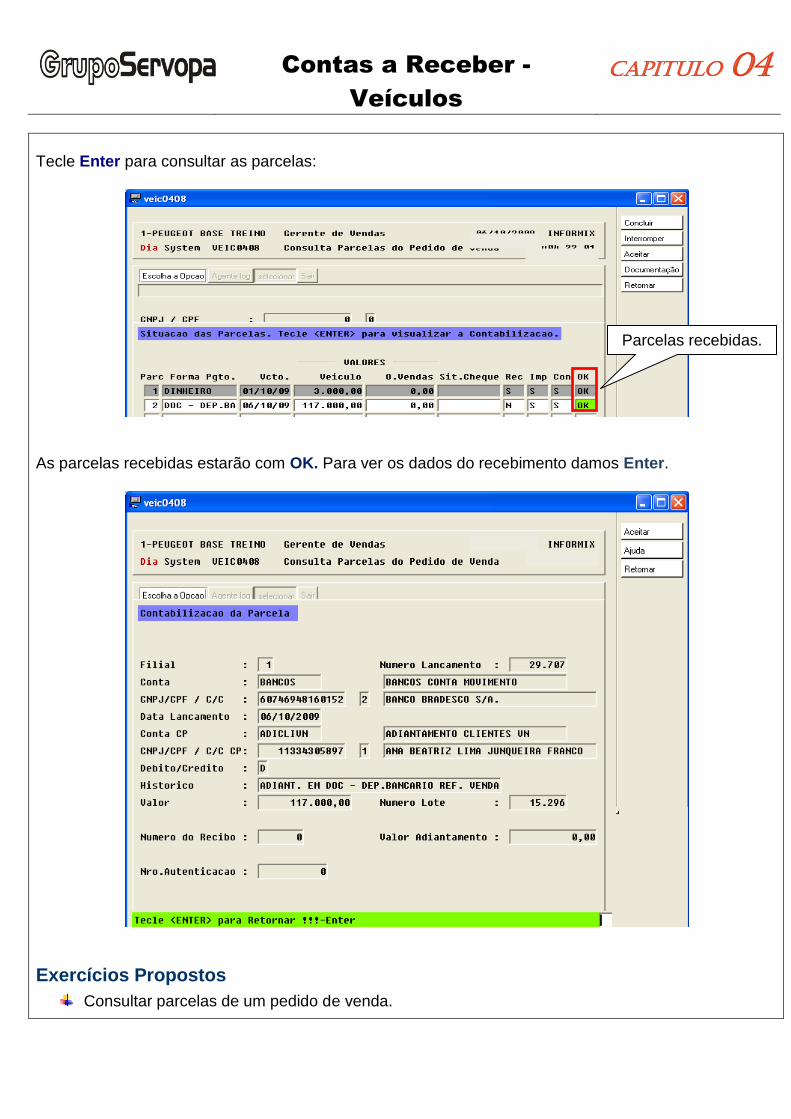

Tecle Enter para consultar as parcelas:

As parcelas recebidas estarão com OK. Para ver os dados do recebimento damos Enter.

Exercícios Propostos

Consultar parcelas de um pedido de venda.

Parcelas recebidas.

Contas a Receber -

Veículos

Capitulo 05

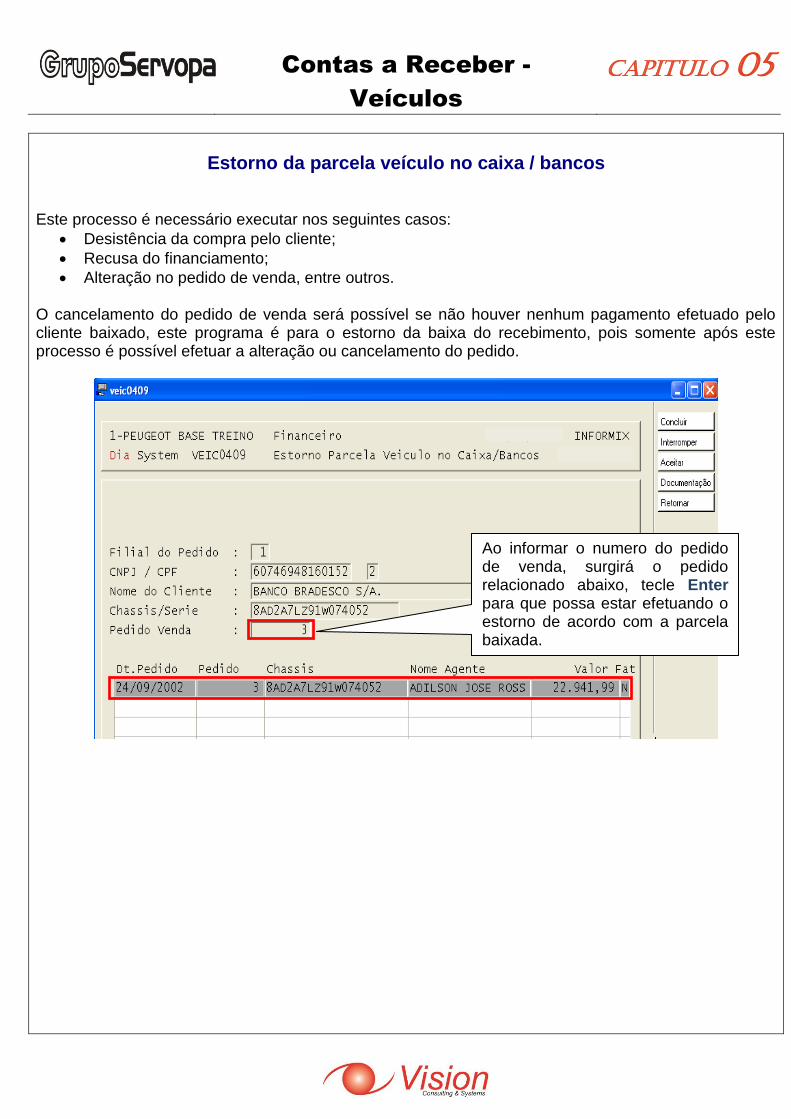

Estorno da parcela veículo no caixa / bancos Este processo é necessário executar nos seguintes casos:

Desistência da compra pelo cliente;

Recusa do financiamento;

Alteração no pedido de venda, entre outros. O cancelamento do pedido de venda será possível se não houver nenhum pagamento efetuado pelo cliente baixado, este programa é para o estorno da baixa do recebimento, pois somente após este processo é possível efetuar a alteração ou cancelamento do pedido.

Ao informar o numero do pedido de venda, surgirá o pedido relacionado abaixo, tecle Enter para que possa estar efetuando o estorno de acordo com a parcela baixada.

Contas a Receber -

Veículos

Capitulo 05

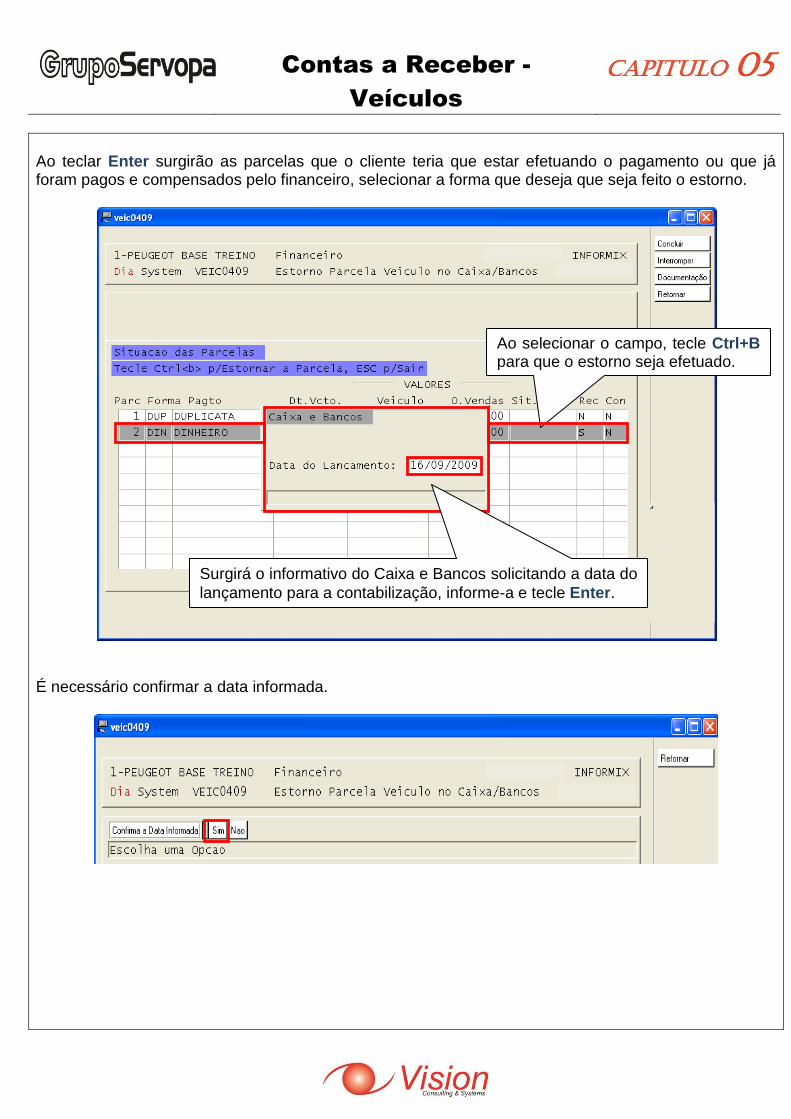

Ao teclar Enter surgirão as parcelas que o cliente teria que estar efetuando o pagamento ou que já foram pagos e compensados pelo financeiro, selecionar a forma que deseja que seja feito o estorno.

É necessário confirmar a data informada.

Ao selecionar o campo, tecle Ctrl+B para que o estorno seja efetuado.

Surgirá o informativo do Caixa e Bancos solicitando a data do

lançamento para a contabilização, informe-a e tecle Enter.

Contas a Receber -

Veículos

Capitulo 05

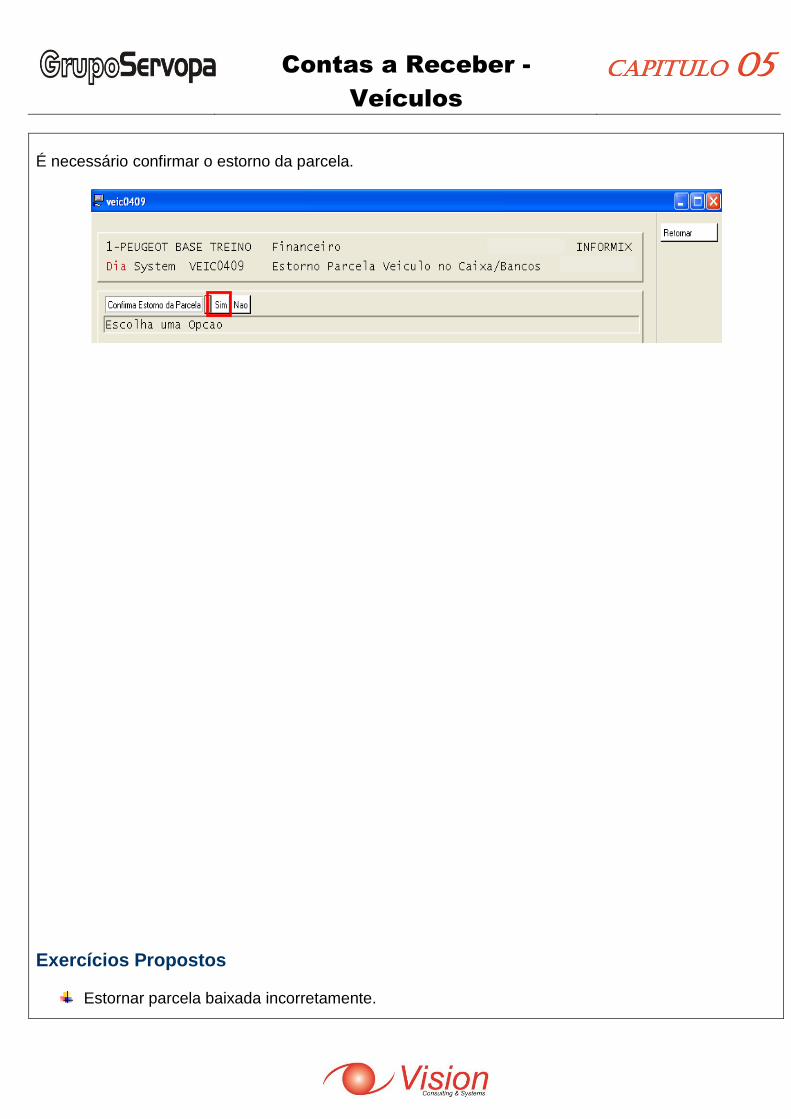

É necessário confirmar o estorno da parcela.

Exercícios Propostos

Estornar parcela baixada incorretamente.

Contas a Receber -

Veículos

Capitulo 06

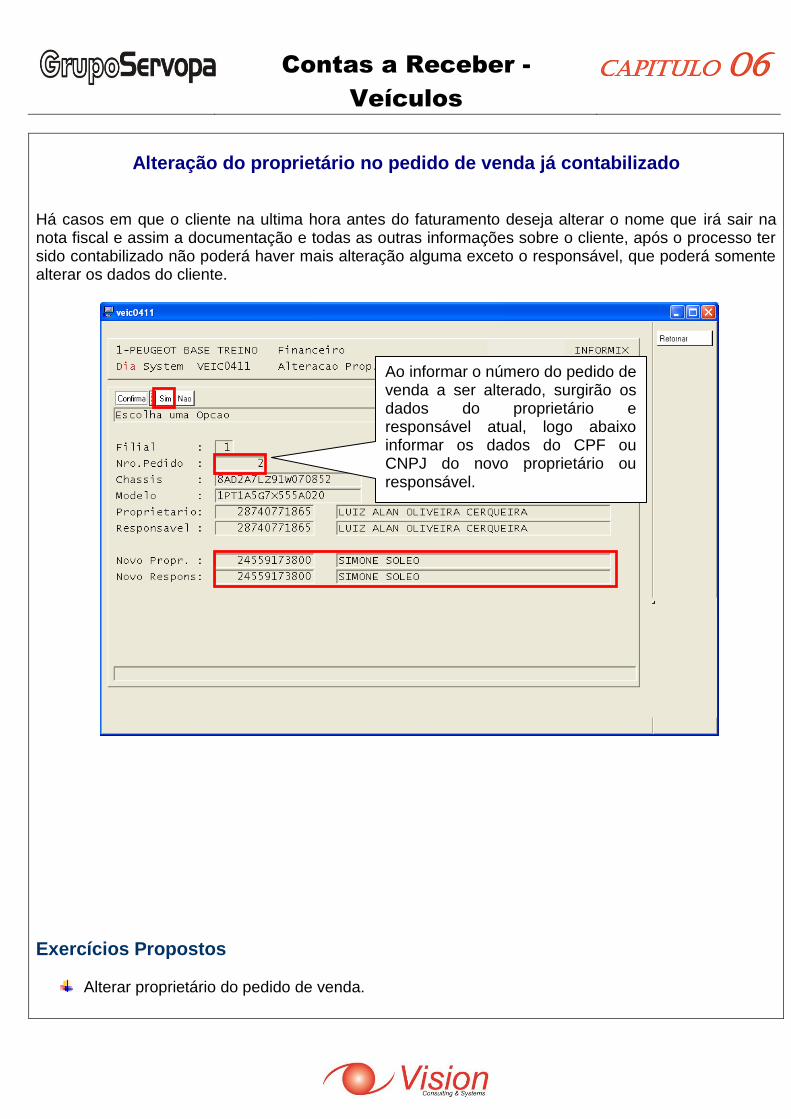

Alteração do proprietário no pedido de venda já contabilizado Há casos em que o cliente na ultima hora antes do faturamento deseja alterar o nome que irá sair na nota fiscal e assim a documentação e todas as outras informações sobre o cliente, após o processo ter sido contabilizado não poderá haver mais alteração alguma exceto o responsável, que poderá somente alterar os dados do cliente.

Exercícios Propostos

Alterar proprietário do pedido de venda.

Ao informar o número do pedido de venda a ser alterado, surgirão os dados do proprietário e responsável atual, logo abaixo informar os dados do CPF ou CNPJ do novo proprietário ou responsável.

Contas a Receber -

Veículos

Capitulo 07

Cancelamento de pedido de venda efetivado

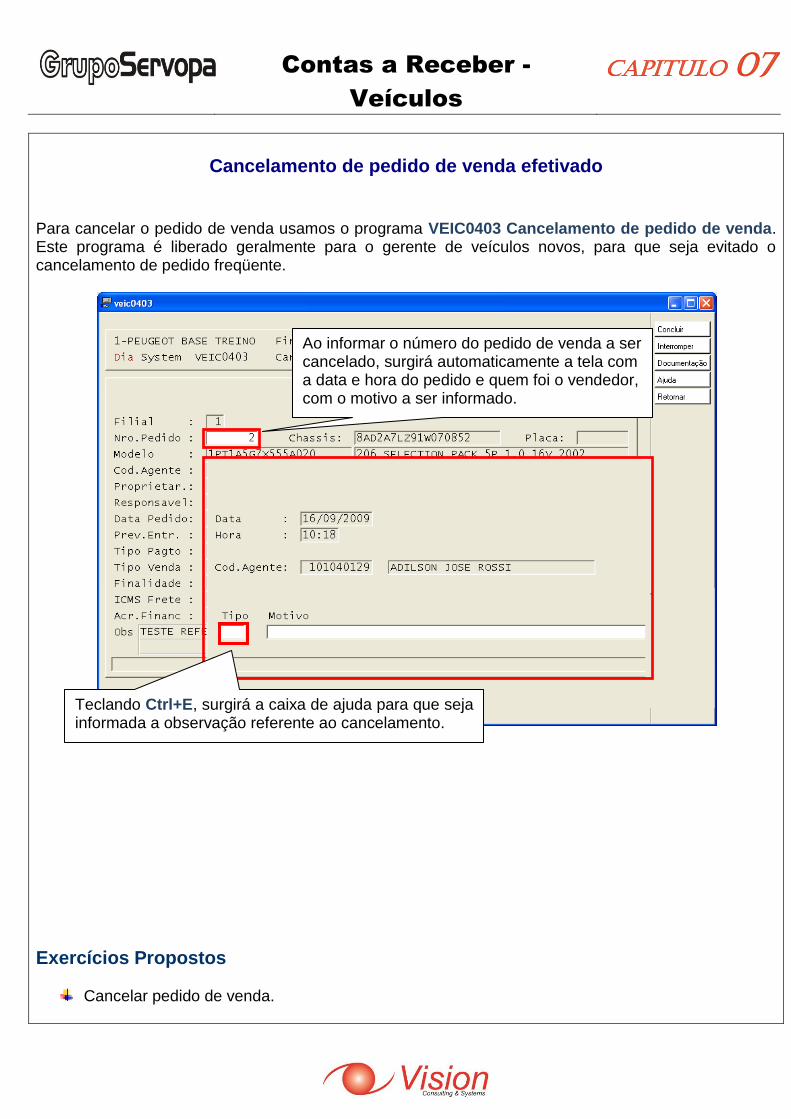

Para cancelar o pedido de venda usamos o programa VEIC0403 Cancelamento de pedido de venda. Este programa é liberado geralmente para o gerente de veículos novos, para que seja evitado o cancelamento de pedido freqüente.

Exercícios Propostos

Cancelar pedido de venda.

Ao informar o número do pedido de venda a ser cancelado, surgirá automaticamente a tela com a data e hora do pedido e quem foi o vendedor, com o motivo a ser informado.

Teclando Ctrl+E, surgirá a caixa de ajuda para que seja informada a observação referente ao cancelamento.

Contas a Receber -

Veículos

Capitulo 08

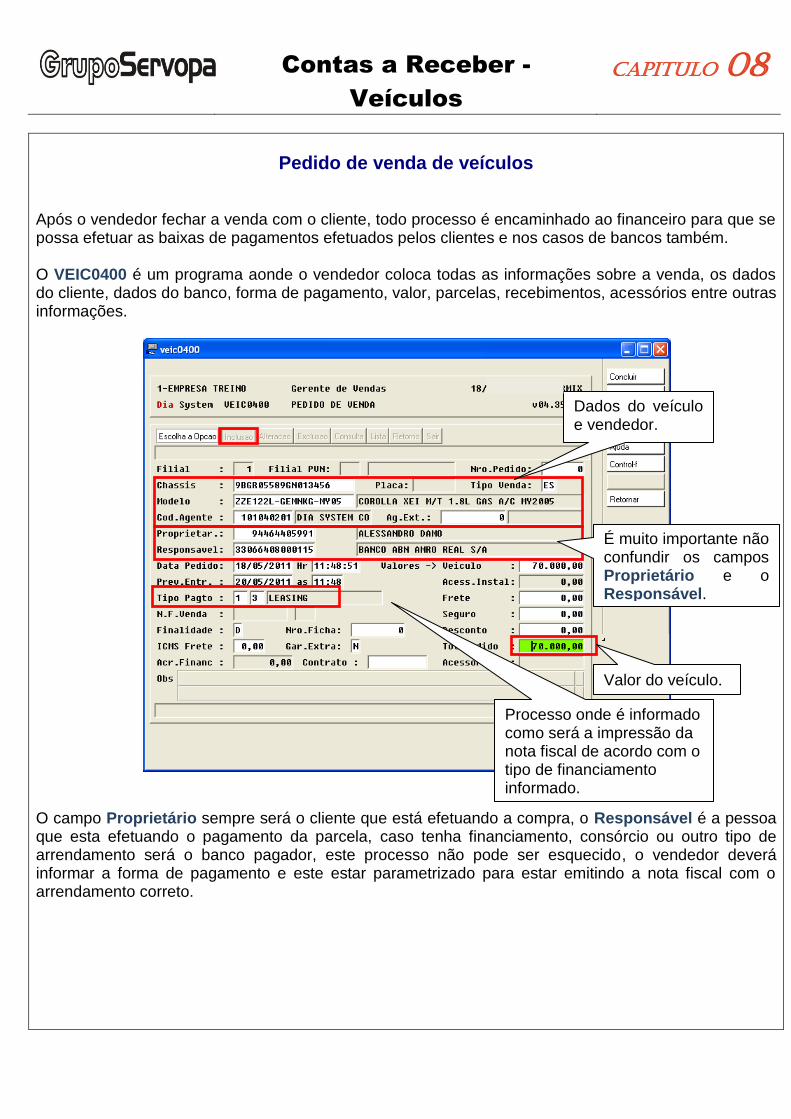

Pedido de venda de veículos Após o vendedor fechar a venda com o cliente, todo processo é encaminhado ao financeiro para que se possa efetuar as baixas de pagamentos efetuados pelos clientes e nos casos de bancos também. O VEIC0400 é um programa aonde o vendedor coloca todas as informações sobre a venda, os dados do cliente, dados do banco, forma de pagamento, valor, parcelas, recebimentos, acessórios entre outras informações.

O campo Proprietário sempre será o cliente que está efetuando a compra, o Responsável é a pessoa que esta efetuando o pagamento da parcela, caso tenha financiamento, consórcio ou outro tipo de arrendamento será o banco pagador, este processo não pode ser esquecido, o vendedor deverá informar a forma de pagamento e este estar parametrizado para estar emitindo a nota fiscal com o arrendamento correto.

Dados do veículo e vendedor.

É muito importante não confundir os campos Proprietário e o Responsável.

Processo onde é informado como será a impressão da nota fiscal de acordo com o tipo de financiamento informado.

Valor do veículo.

Contas a Receber -

Veículos

Capitulo 08

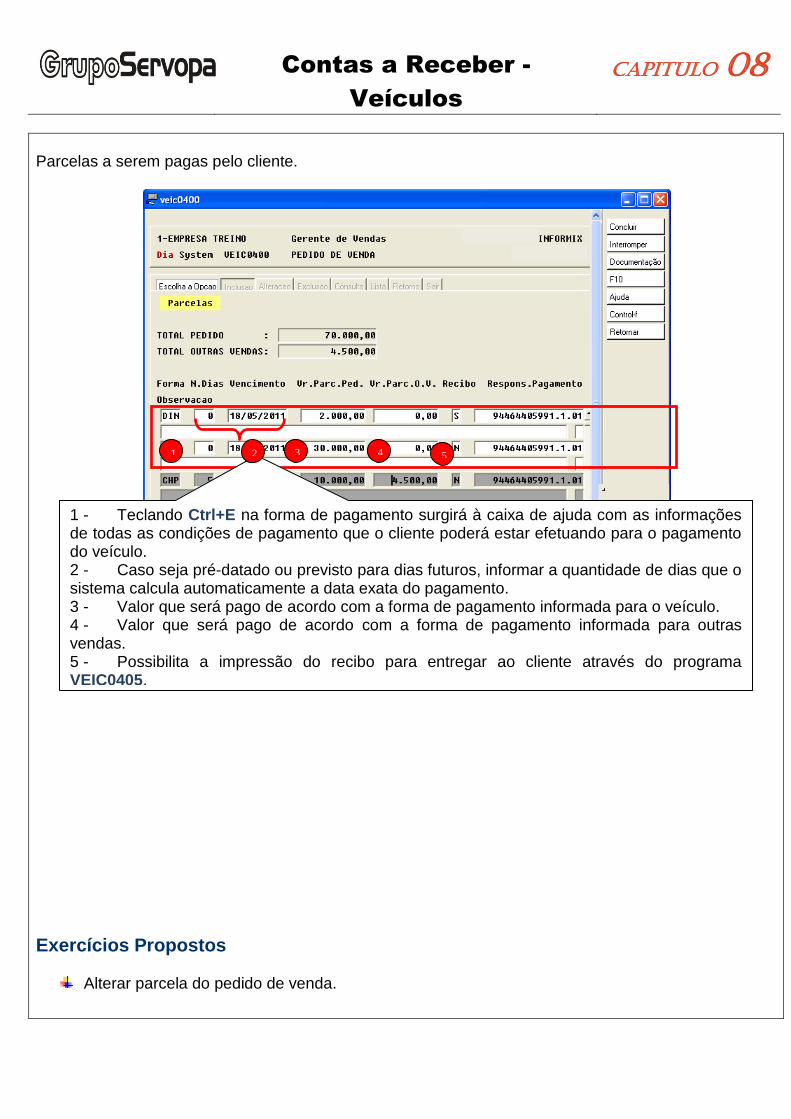

Parcelas a serem pagas pelo cliente.

Exercícios Propostos

Alterar parcela do pedido de venda.

1 - Teclando Ctrl+E na forma de pagamento surgirá à caixa de ajuda com as informações de todas as condições de pagamento que o cliente poderá estar efetuando para o pagamento do veículo. 2 - Caso seja pré-datado ou previsto para dias futuros, informar a quantidade de dias que o sistema calcula automaticamente a data exata do pagamento. 3 - Valor que será pago de acordo com a forma de pagamento informada para o veículo. 4 - Valor que será pago de acordo com a forma de pagamento informada para outras vendas. 5 - Possibilita a impressão do recibo para entregar ao cliente através do programa VEIC0405. 6 - CNPJ / CPF do responsável pelo pagamento.

1 2 3 4

2 52

Contas a Receber -

Veículos

Capitulo 09

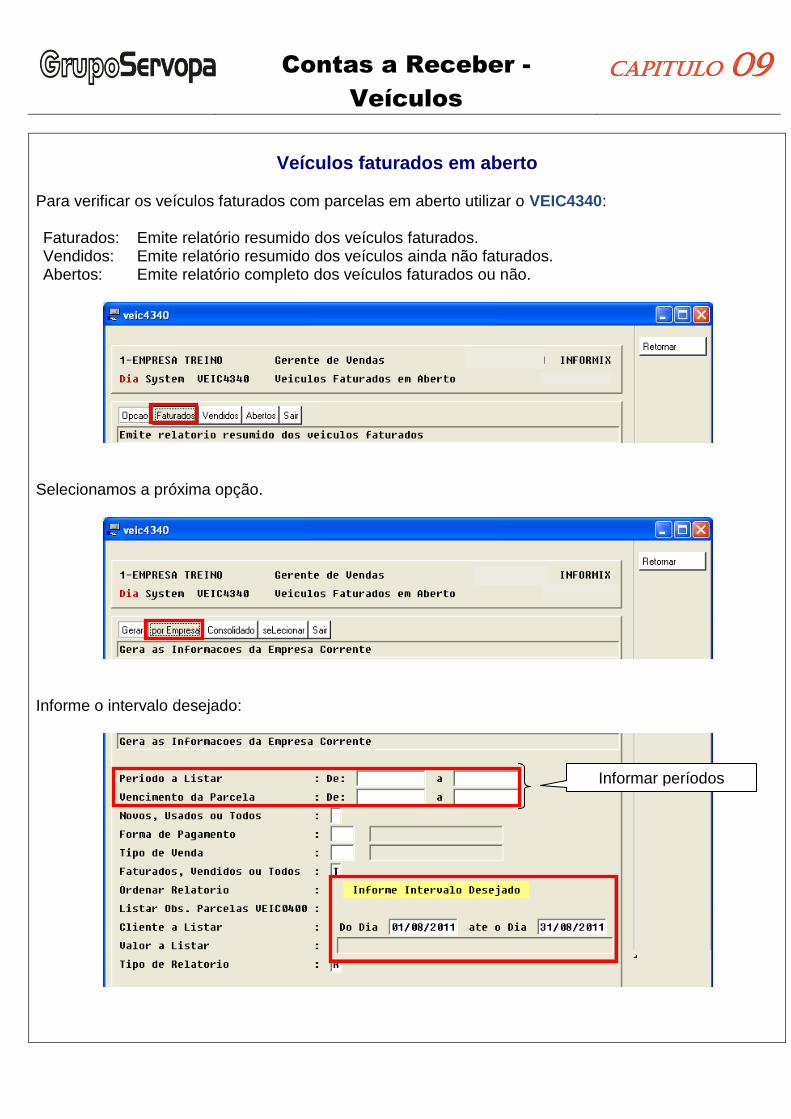

Veículos faturados em aberto

Para verificar os veículos faturados com parcelas em aberto utilizar o VEIC4340: Faturados: Emite relatório resumido dos veículos faturados. Vendidos: Emite relatório resumido dos veículos ainda não faturados. Abertos: Emite relatório completo dos veículos faturados ou não.

Selecionamos a próxima opção.

Informe o intervalo desejado:

Informar períodos

Contas a Receber -

Veículos

Capitulo 09

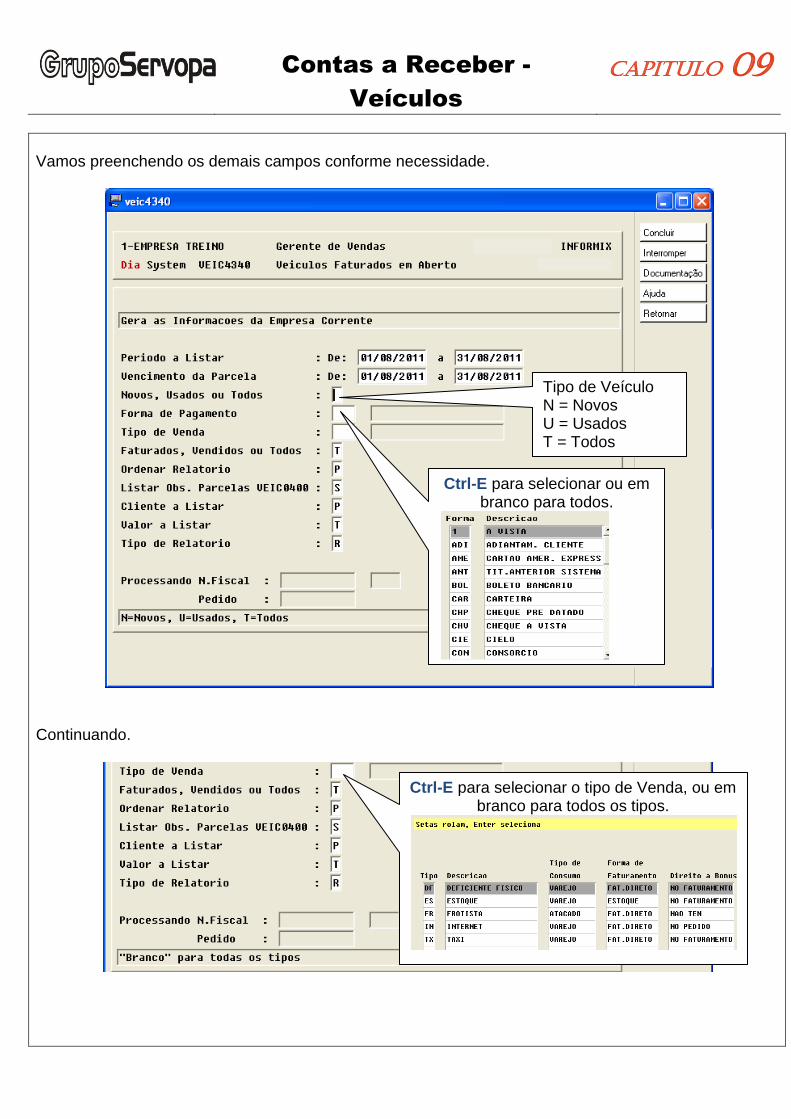

Vamos preenchendo os demais campos conforme necessidade.

Continuando.

Tipo de Veículo N = Novos U = Usados T = Todos

Ctrl-E para selecionar ou em branco para todos.

Ctrl-E para selecionar o tipo de Venda, ou em branco para todos os tipos.

Contas a Receber -

Veículos

Capitulo 09

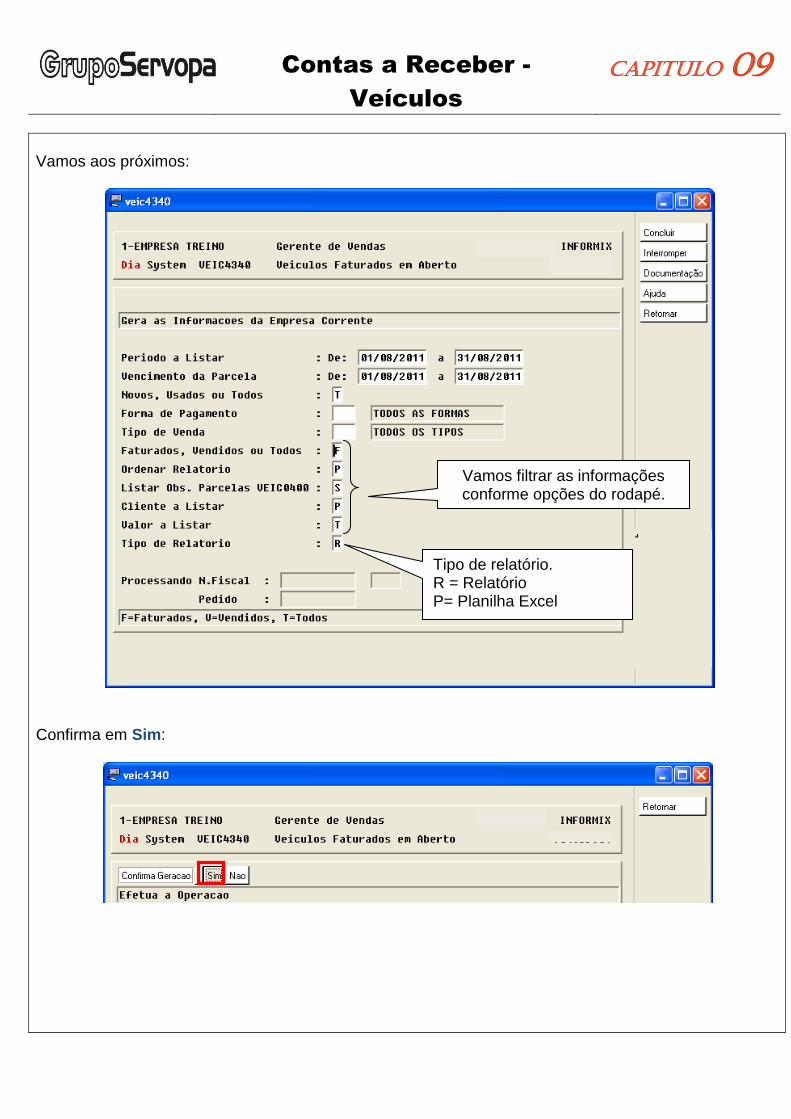

Vamos aos próximos:

Confirma em Sim:

Vamos filtrar as informações conforme opções do rodapé.

Tipo de relatório. R = Relatório P= Planilha Excel

Contas a Receber -

Veículos

Capitulo 09

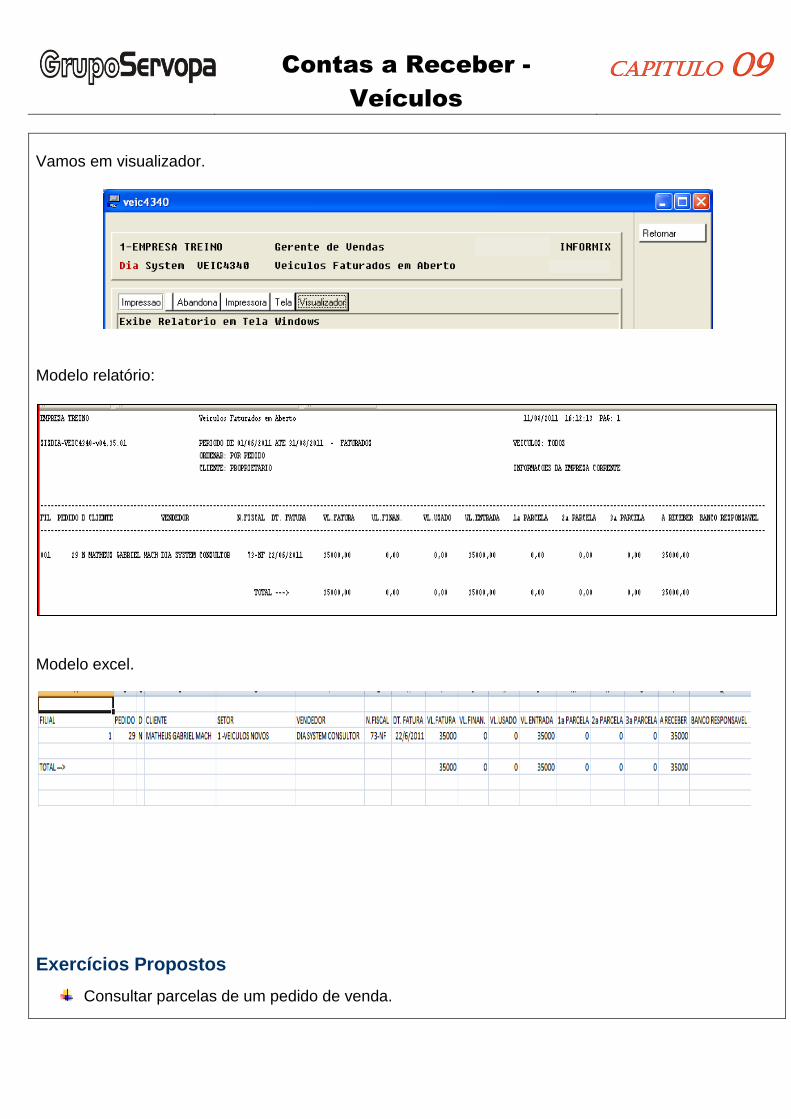

Vamos em visualizador.

Modelo relatório:

Modelo excel.

Exercícios Propostos

Consultar parcelas de um pedido de venda.

Contas a Receber -

Veículos

Capitulo 10

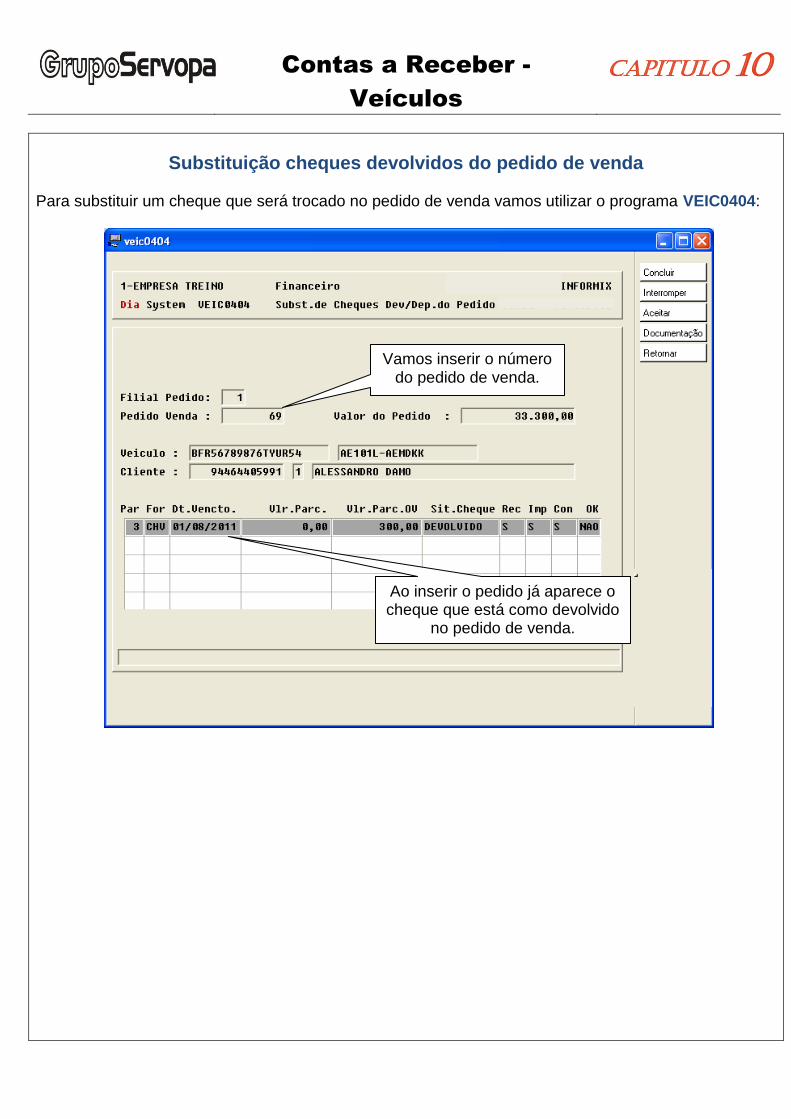

Substituição cheques devolvidos do pedido de venda

Para substituir um cheque que será trocado no pedido de venda vamos utilizar o programa VEIC0404:

Vamos inserir o número do pedido de venda.

Ao inserir o pedido já aparece o cheque que está como devolvido

no pedido de venda.

Contas a Receber -

Veículos

Capitulo 10

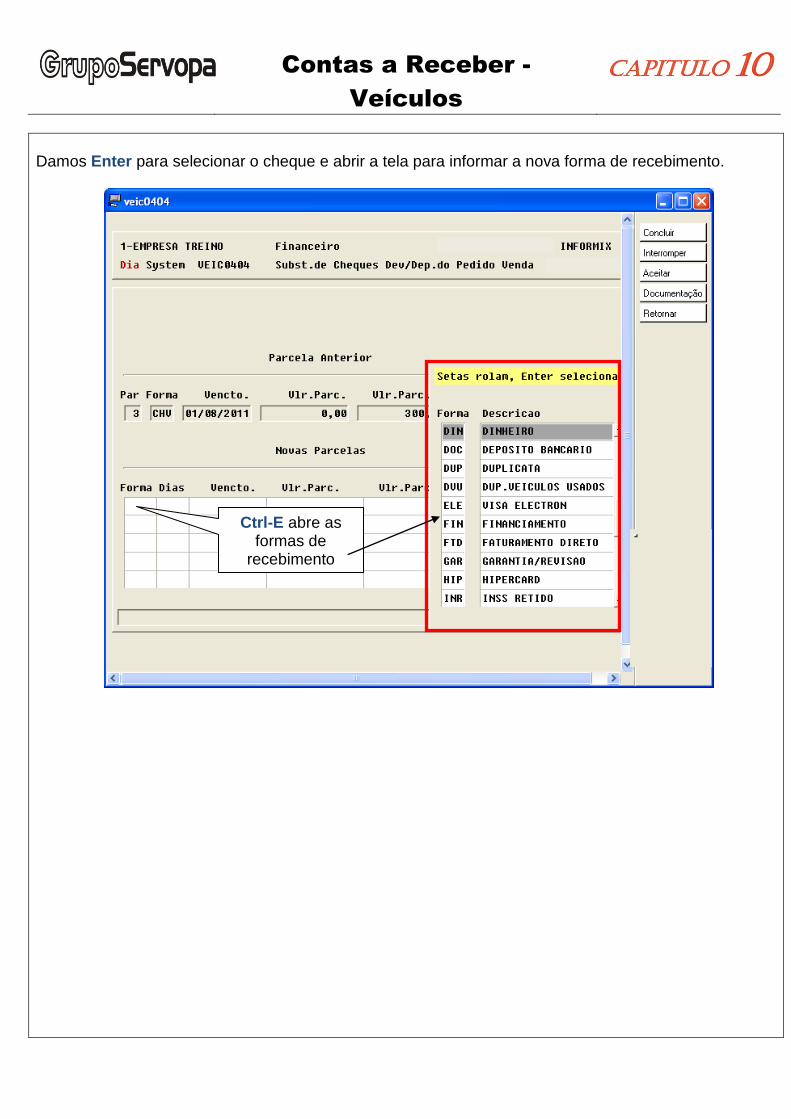

Damos Enter para selecionar o cheque e abrir a tela para informar a nova forma de recebimento.

Ctrl-E abre as formas de

recebimento

Contas a Receber -

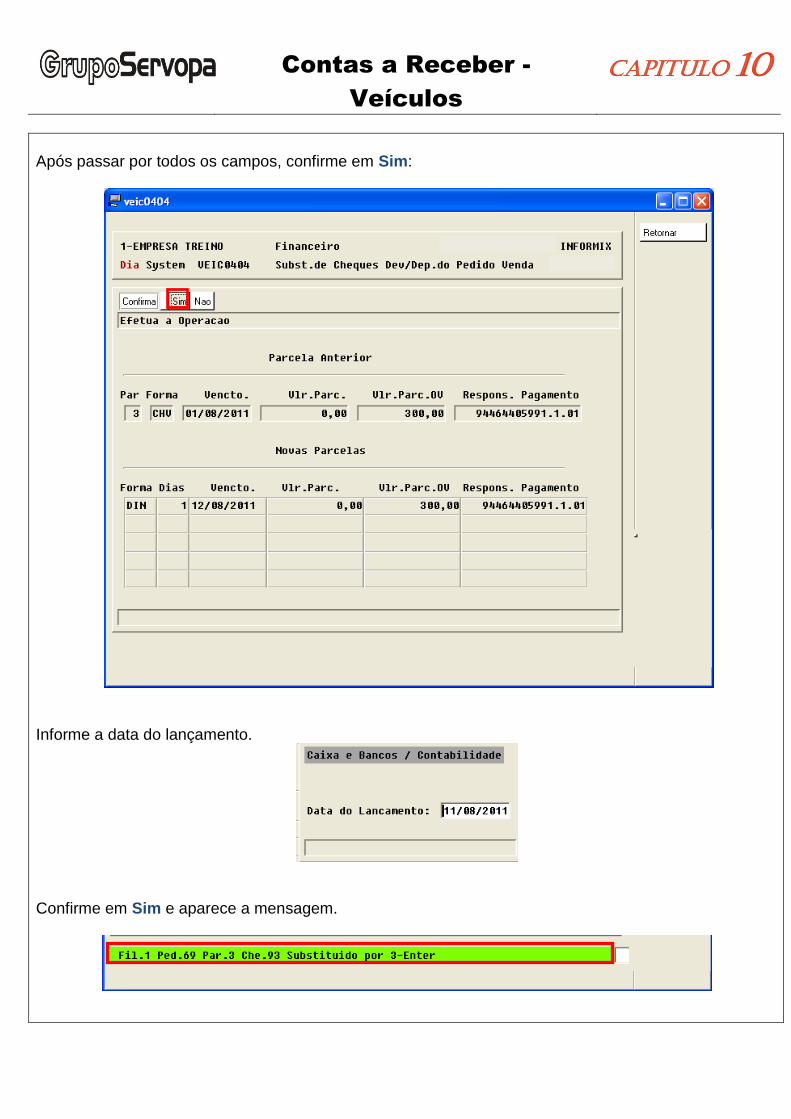

Veículos

Capitulo 10

Após passar por todos os campos, confirme em Sim:

Informe a data do lançamento.

Confirme em Sim e aparece a mensagem.

Rascunho

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

Rascunho

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

Rascunho

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

_____________________________________________________________________________________________

Top Related