Línguas

Páginas

Legal

1

Apresentação de Resultados | Teleconferência – 3T12

6 de novembro de 2012

2

Agenda

Ricardo Ribeiro

Vice Presidente

Carlos Wollenweber

CFO e Diretor de RI

Destaques do Trimestre e

Resultados Operacionais

Resultados Financeiros

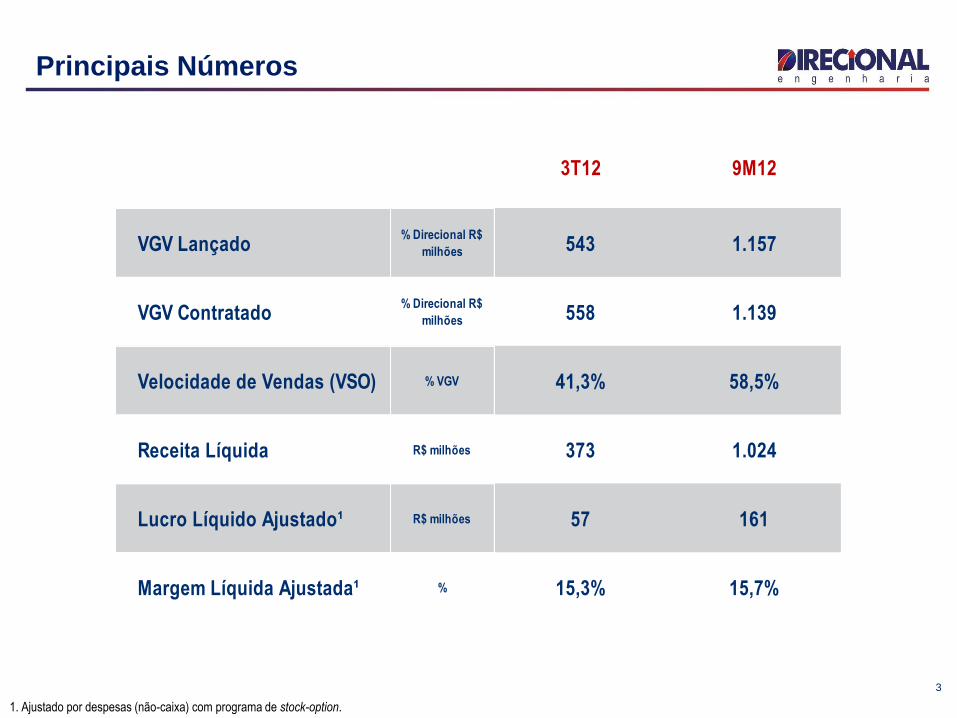

Principais Números

3

1. Ajustado por despesas (não-caixa) com programa de stock-option.

3T12 9M12

VGV Lançado% Direcional R$

milhões 543 1.157

VGV Contratado% Direcional R$

milhões 558 1.139

Velocidade de Vendas (VSO) % VGV 41,3% 58,5%

Receita Líquida R$ milhões 373 1.024

Lucro Líquido Ajustado¹ R$ milhões 57 161

Margem Líquida Ajustada¹ % 15,3% 15,7%

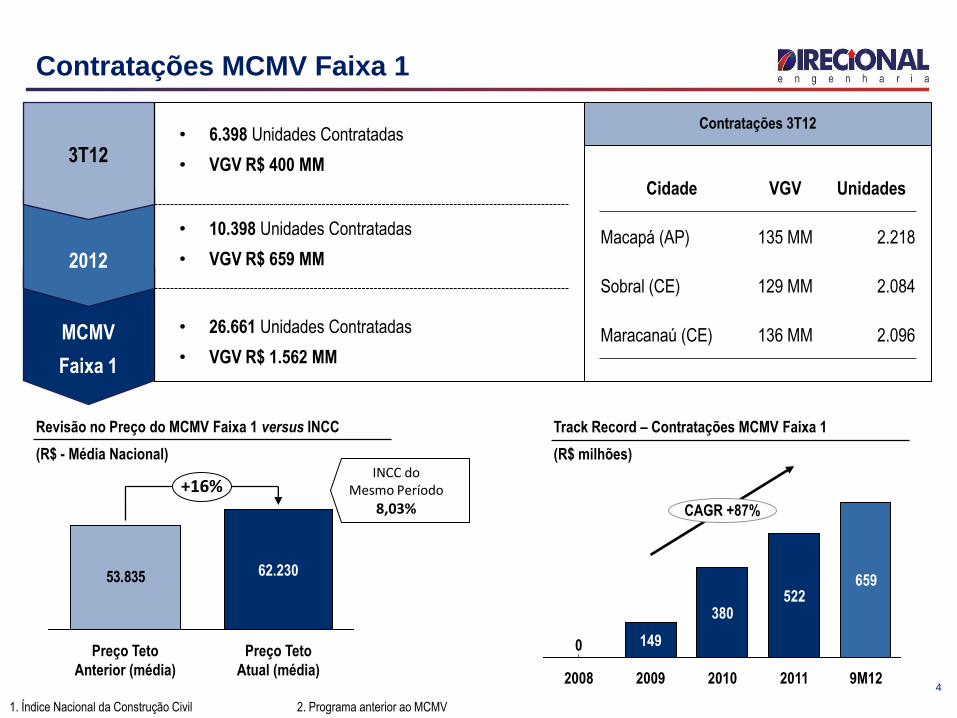

Contratações MCMV Faixa 1

4

3T12

2012

MCMV

Faixa 1

• 6.398 Unidades Contratadas

• VGV R$ 400 MM

• 10.398 Unidades Contratadas

• VGV R$ 659 MM

• 26.661 Unidades Contratadas

• VGV R$ 1.562 MM

Contratações 3T12

Track Record – Contratações MCMV Faixa 1

(R$ milhões)

0

CAGR +87%

9M12

659

2011

522

2010

380

2009

149

2008

Revisão no Preço do MCMV Faixa 1 versus INCC

(R$ - Média Nacional)

53.835

+16%

Preço Teto

Atual (média)

62.230

Preço Teto

Anterior (média)

INCC do Mesmo Período

8,03%

Cidade VGV Unidades

Macapá (AP) 135 MM 2.218

Sobral (CE) 129 MM 2.084

Maracanaú (CE) 136 MM 2.096

1. Índice Nacional da Construção Civil 2. Programa anterior ao MCMV

Entregas nos 9M12

5

8.338

5.612

1.619

223

832

9M12

609

3T12

510

223

287

2T12

1.107

112

1T12

210

VGV Entregue - Total

(R$ milhões)

Unidades

MCMV Faixa 1

Incorporação

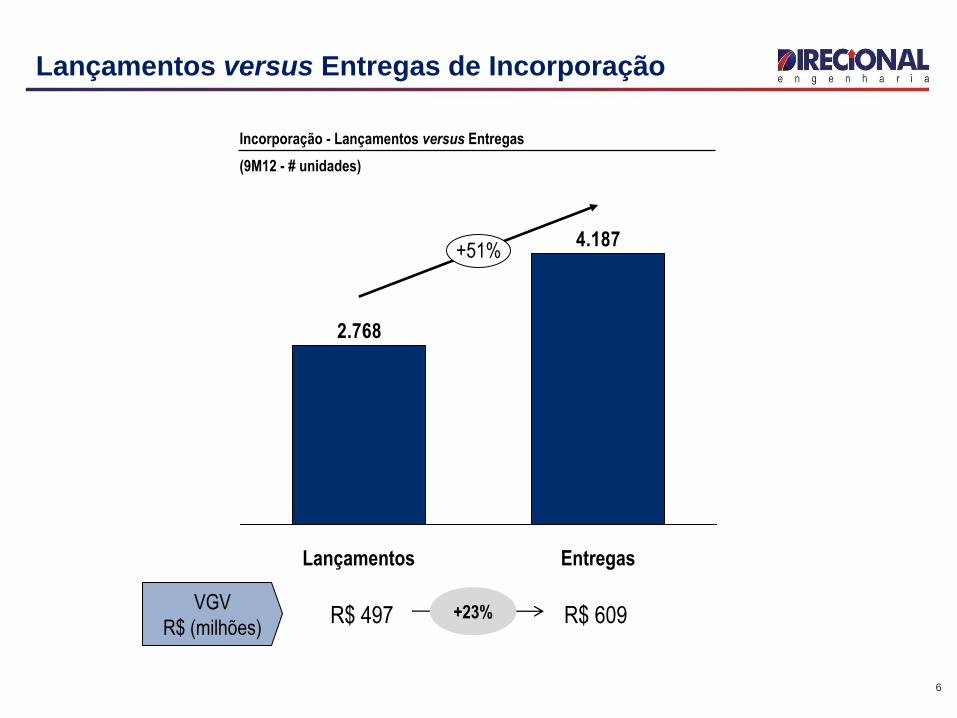

Lançamentos versus Entregas de Incorporação

6

Incorporação - Lançamentos versus Entregas

(9M12 - # unidades)

4.187

2.768

+51%

Entregas Lançamentos

VGV

R$ (milhões) R$ 497 R$ 609 +23%

7

Resultados Operacionais

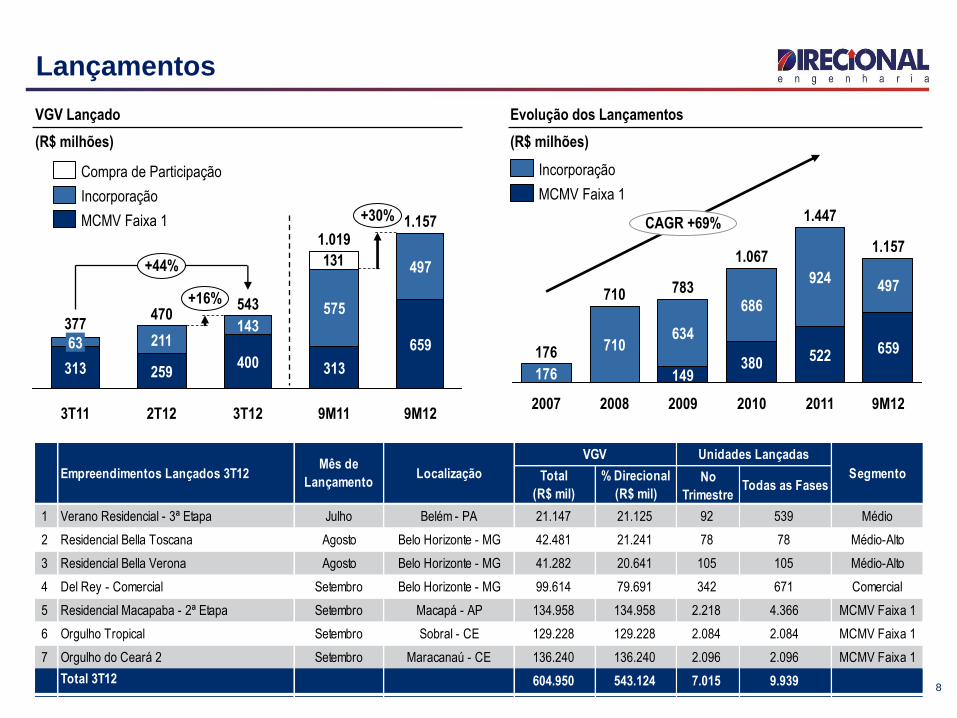

Lançamentos

Vendas

Entregas

Land Bank

Estoque

Resultados Operacionais Ricardo Ribeiro

Vice Presidente

Total

(R$ mil)

% Direcional

(R$ mil)

No

TrimestreTodas as Fases

1 Verano Residencial - 3ª Etapa Julho Belém - PA 21.147 21.125 92 539 Médio

2 Residencial Bella Toscana Agosto Belo Horizonte - MG 42.481 21.241 78 78 Médio-Alto

3 Residencial Bella Verona Agosto Belo Horizonte - MG 41.282 20.641 105 105 Médio-Alto

4 Del Rey - Comercial Setembro Belo Horizonte - MG 99.614 79.691 342 671 Comercial

5 Residencial Macapaba - 2ª Etapa Setembro Macapá - AP 134.958 134.958 2.218 4.366 MCMV Faixa 1

6 Orgulho Tropical Setembro Sobral - CE 129.228 129.228 2.084 2.084 MCMV Faixa 1

7 Orgulho do Ceará 2 Setembro Maracanaú - CE 136.240 136.240 2.096 2.096 MCMV Faixa 1

Total 3T12 604.950 543.124 7.015 9.939

Empreendimentos Lançados 3T12Mês de

LançamentoLocalização

VGV

Segmento

Unidades Lançadas

8

Lançamentos

VGV Lançado

(R$ milhões)

Evolução dos Lançamentos

(R$ milhões)

131+44%

543 +16%

1.157 +30%

9M12

659

497

9M11

1.019

313

575

3T12

400

143

2T12

470

259

211

3T11

377

313

63

CAGR +69%

9M12

1.157

659

497

2011

1.447

522

924

2010

1.067

380

686

2009

783

149

634

2008

710

710

2007

176

176

MCMV Faixa 1

Incorporação

Compra de Participação

MCMV Faixa 1

Incorporação

Distribuição dos Lançamentos

9

PA

MG

14%11%15%

9M12

57%

9% 9%

11%

9M11

35%

22%

25%

5%

3T12

74%

4% 8%

3T11

83%

4% 13%

Lançamentos - Consolidado

(Segmentação Econômica – % VGV)

MCMV Faixa 1

Popular

Médio

Médio-Alto

Comercial

1

2 3 4

AP

CE

5

7

6

Lançamentos - Incorporação

(Segmentação Geográfica – % VGV)

100%85%

41%

59%

12%

9M12

29%

9M11

50%

9%

3T12

15%

3T11

Norte

Nordeste

Sudeste

Centro-Oeste

Lançamentos – MCMV Faixa 1

(Segmentação Geográfica – % VGV)

40%

9M12

60%

9M11

100%

3T12

34%

66%

3T11

100%

Centro-Oeste

Norte

Nordeste

Sudeste

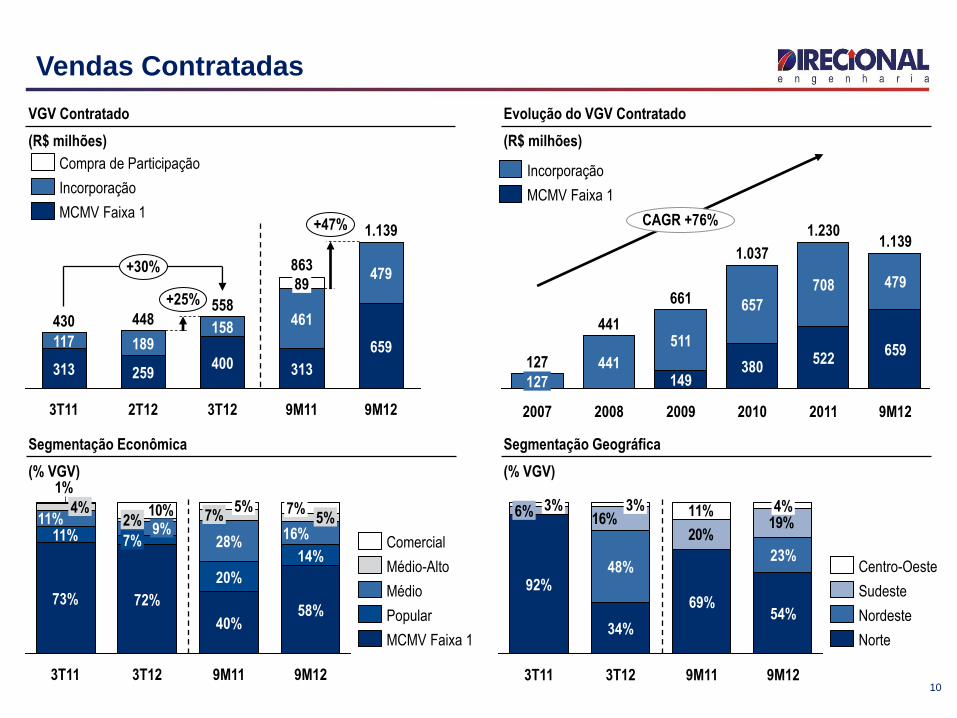

Vendas Contratadas

VGV Contratado

(R$ milhões)

+30%

558 +25%

1.139 +47%

9M12

659

479

9M11

863

313

461

89

3T12

400

158

2T12

448

259

189

3T11

430

313

117

MCMV Faixa 1

Incorporação

Compra de Participação

10

10%

1%

9M12

58%

14%

16% 5%

7%

9M11

40%

20%

28%

7% 5%

3T12

72%

7% 9%

2%

3T11

73%

11% 11%

4%

MCMV Faixa 1

Popular

Médio

Médio-Alto

Comercial

Segmentação Econômica

(% VGV)

Segmentação Geográfica

(% VGV)

20%19%16%

11%

3T11

92%

6% 3%

9M12

54%

23%

4%

9M11

69%

3T12

34%

48%

3%

Norte

Nordeste

Sudeste

Centro-Oeste

CAGR +76%

9M12

1.139

659

479

2011

1.230

522

708

2010

1.037

380

657

2009

661

149

511

2008

441

441

2007

127

127

Evolução do VGV Contratado

(R$ milhões)

MCMV Faixa 1

Incorporação

11

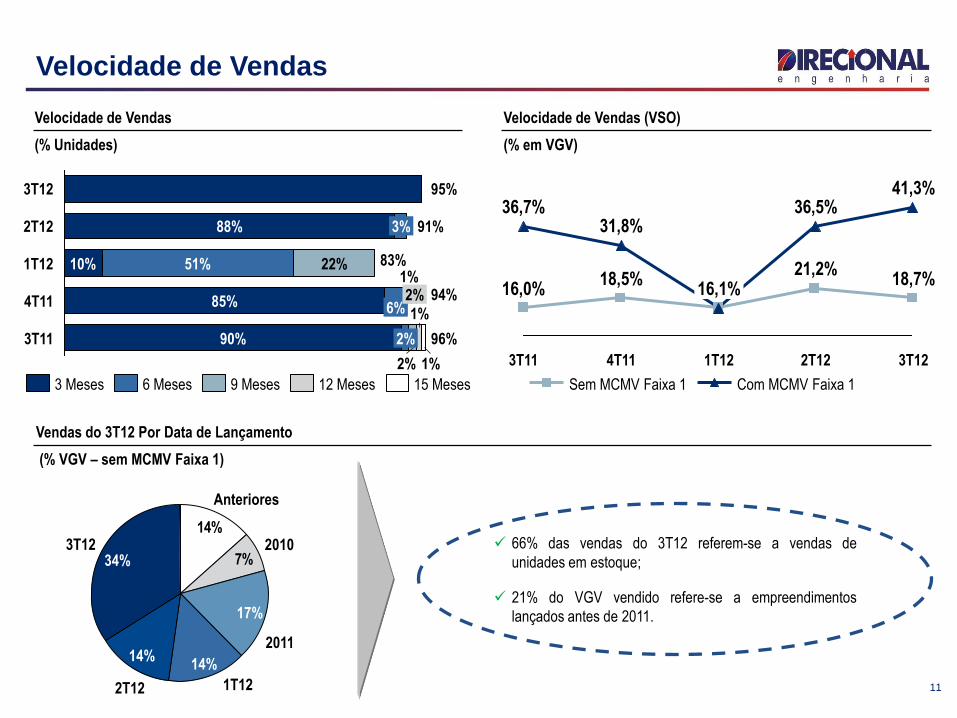

Velocidade de Vendas

3T12

41,3%

18,7%

2T12

36,5%

21,2%

1T12

16,1% 16,1%

4T11

31,8%

18,5%

3T11

36,7%

16,0%

Com MCMV Faixa 1 Sem MCMV Faixa 1

Velocidade de Vendas (VSO)

(% em VGV)

22%

2T12 91% 88% 3%

3T12 95%

3T11 96% 90% 2%

2%

1%

1%

4T11 94% 85% 6%

1% 2%

1T12 83% 10% 51%

3 Meses 6 Meses 9 Meses 12 Meses 15 Meses

7%

14%

Anteriores

34% 3T12

2T12

14%

1T12

14%

2011

17%

2010

Vendas do 3T12 Por Data de Lançamento

(% VGV – sem MCMV Faixa 1)

Velocidade de Vendas

(% Unidades)

66% das vendas do 3T12 referem-se a vendas de

unidades em estoque;

21% do VGV vendido refere-se a empreendimentos

lançados antes de 2011.

Total

(R$ mil)

% Direcional

(R$ mil)

1 Gran Ventura Julho Belo Horizonte - MG 48.446 47.526 199 Médio

2 Vita Bella Residencial Club Julho Porto Velho - RO 59.733 59.733 352 Popular

3 Brisas do Madeira - Torres: 1, 2, 4 e 6 Julho Porto Velho - RO 62.940 62.940 284 Médio

4 Weekend Club - Torres: A e E Agosto Manaus - AM 68.570 54.856 178 Médio

5 Parque Verde Agosto Manaus - AM 31.373 31.342 192 Popular

6 Total Ville Marabá - 2ª Etapa Agosto Marabá - PA 30.445 30.442 256 Popular

7 Residencial Meu Orgulho - 1ª Fase Agosto Manaus - AM 190.598 190.598 3.511 MCMV Faixa 1

8 Bairro Carioca - Lotes: 1, 2 e 3 Agosto Rio de Janeiro - RJ 32.640 32.640 640 MCMV Faixa 1

Total 3T12 524.745 510.077 5.612

Empreendimentos Entregues - 3T12 Mês Entrega Localização

VGV

# Unidades Segmento

12

Empreendimentos Entregues no 3T12

Total Vile Marabá 2ª Etapa

PA (VGV R$ 30,4MM)

Parque Verde

AM (VGV R$ 31,3MM)

Weekend Club

AM (VGV R$ 54,9MM)

Brisas do Madeira

RO (VGV R$ 62,9MM)

Vita Bella Residencial Club

RO (VGV R$ 59,7MM)

Gran Ventura

MG (VGV R$ 47,5MM)

13

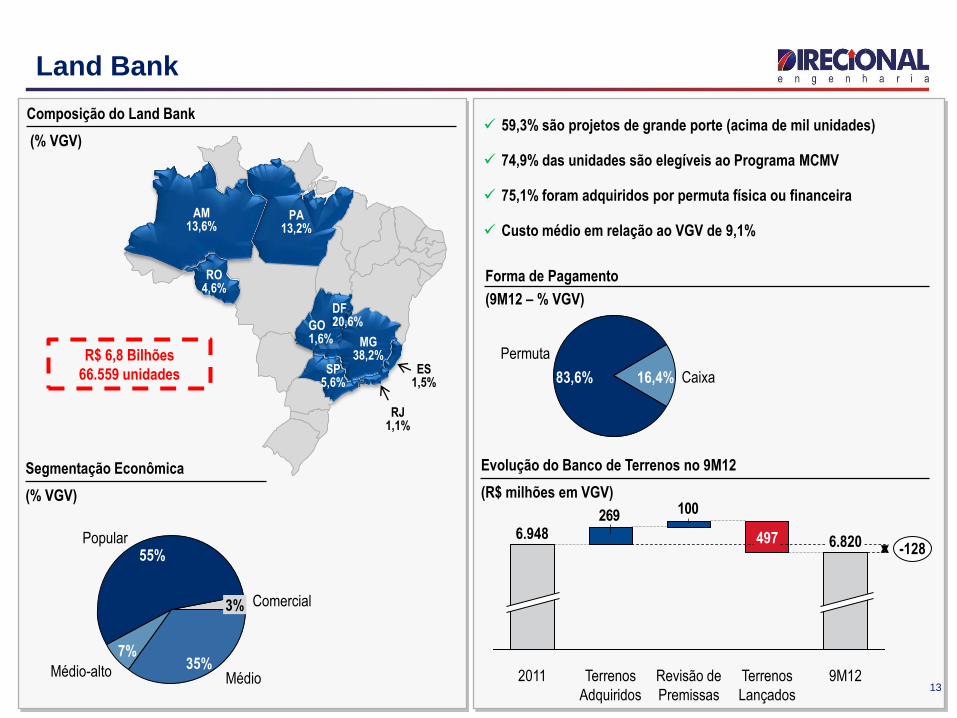

Land Bank

59,3% são projetos de grande porte (acima de mil unidades)

74,9% das unidades são elegíveis ao Programa MCMV

75,1% foram adquiridos por permuta física ou financeira

Custo médio em relação ao VGV de 9,1%

R$ 6,8 Bilhões

66.559 unidades

Segmentação Econômica

(% VGV)

Evolução do Banco de Terrenos no 9M12

(R$ milhões em VGV) 100269

6.820 -128

9M12 Terrenos

Lançados

497

Revisão de

Premissas

Terrenos

Adquiridos

2011

6.948

Composição do Land Bank

(% VGV)

Forma de Pagamento

(9M12 – % VGV)

ES 1,5%

AM 13,6%

MG 38,2%

RO 4,6%

SP 5,6%

PA 13,2%

DF 20,6% GO

1,6%

Permuta

83,6% Caixa 16,4%

Popular 55%

Médio-alto

Comercial

35% Médio

7%

3%

RJ 1,1%

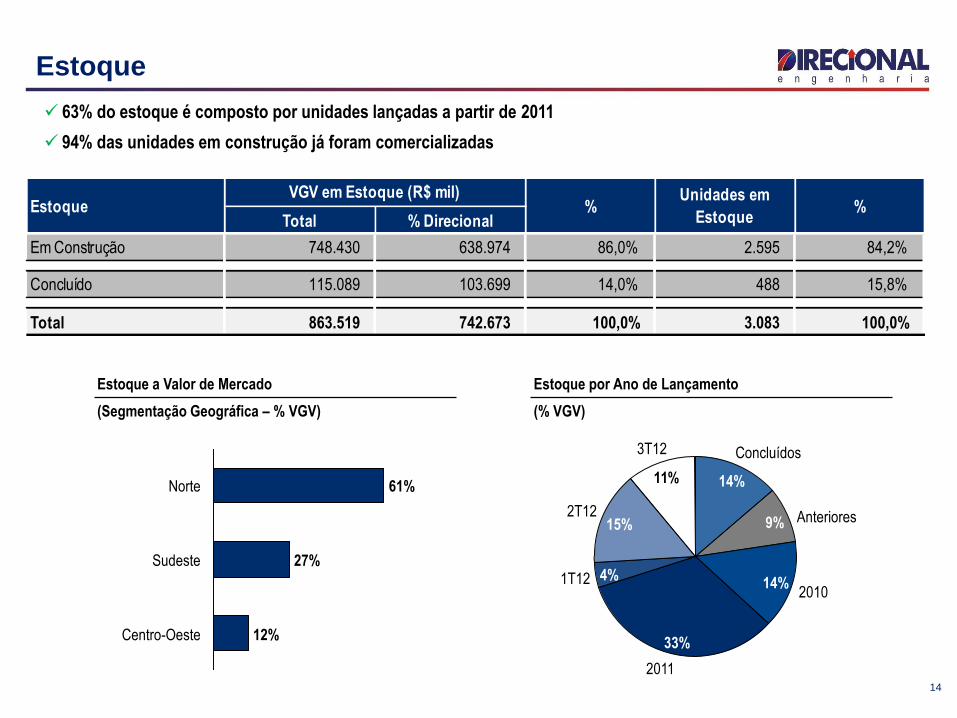

Total % Direcional

Em Construção 748.430 638.974 86,0% 2.595 84,2%

Concluído 115.089 103.699 14,0% 488 15,8%

Total 863.519 742.673 100,0% 3.083 100,0%

EstoqueVGV em Estoque (R$ mil)

%Unidades em

Estoque%

14

Estoque

63% do estoque é composto por unidades lançadas a partir de 2011

94% das unidades em construção já foram comercializadas

11%

3T12

2T12 15%

1T12 4%

2011

33%

2010 14%

Anteriores 9%

Concluídos

14%

Sudeste 27%

12% Centro-Oeste

Norte 61%

Estoque a Valor de Mercado

(Segmentação Geográfica – % VGV)

Estoque por Ano de Lançamento

(% VGV)

15

Resultados Financeiros

Resultados Financeiros

Cash Burn e Repasse

Posição de Caixa e Dívida

Resultado a Apropriar

Desempenho das Ações

Resultados Financeiros Carlos Wollenweber

CFO e Diretor de RI

16

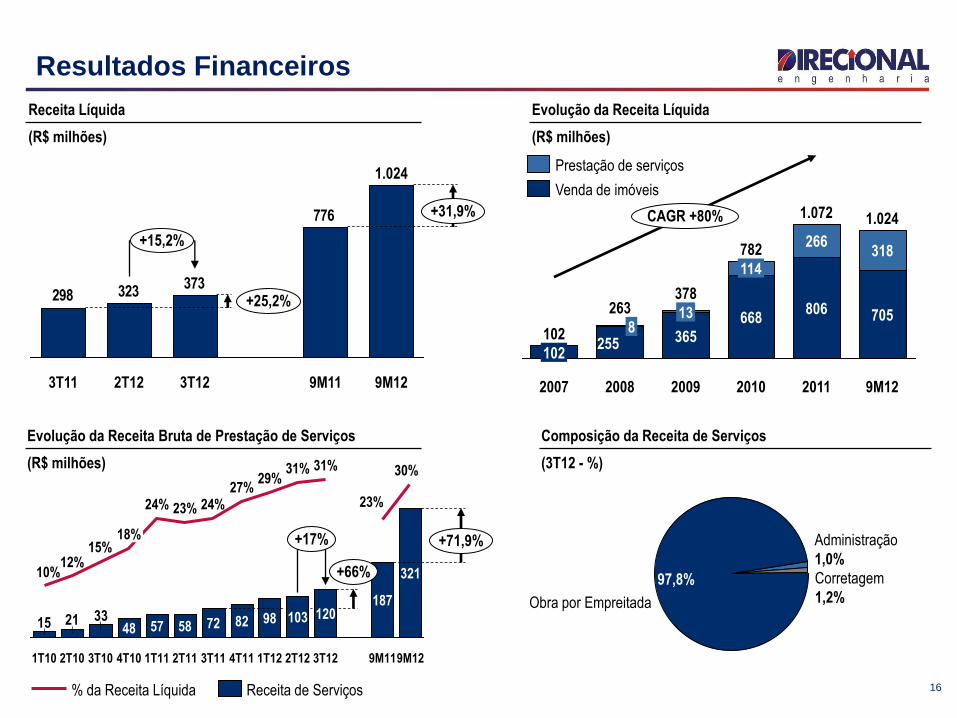

Resultados Financeiros

776

373323298

+31,9%

+25,2%

+15,2%

9M12

1.024

9M11 3T12 2T12 3T11

Receita Líquida

(R$ milhões)

332115

23%

3T12

120

31%

2T12

103

31%

98

29%

4T11

82

27%

1T12

+17%

+66%

+71,9%

9M12

321

3T11

30%

9M11

187

72

24%

2T11

58

23%

1T11

57

24%

4T10

48

18%

3T10

15%

2T10

12%

1T10

10%

Obra por Empreitada

97,8% Corretagem

1,2%

Administração

1,0%

Receita de Serviços % da Receita Líquida

CAGR +80%

9M12

1.024

705

318

2011

1.072

806

266

2010

782

668

114

2009

378

365

13

2008

263

255 8

2007

102

102

Evolução da Receita Líquida

(R$ milhões)

Prestação de serviços

Venda de imóveis

Evolução da Receita Bruta de Prestação de Serviços

(R$ milhões)

Composição da Receita de Serviços

(3T12 - %)

17

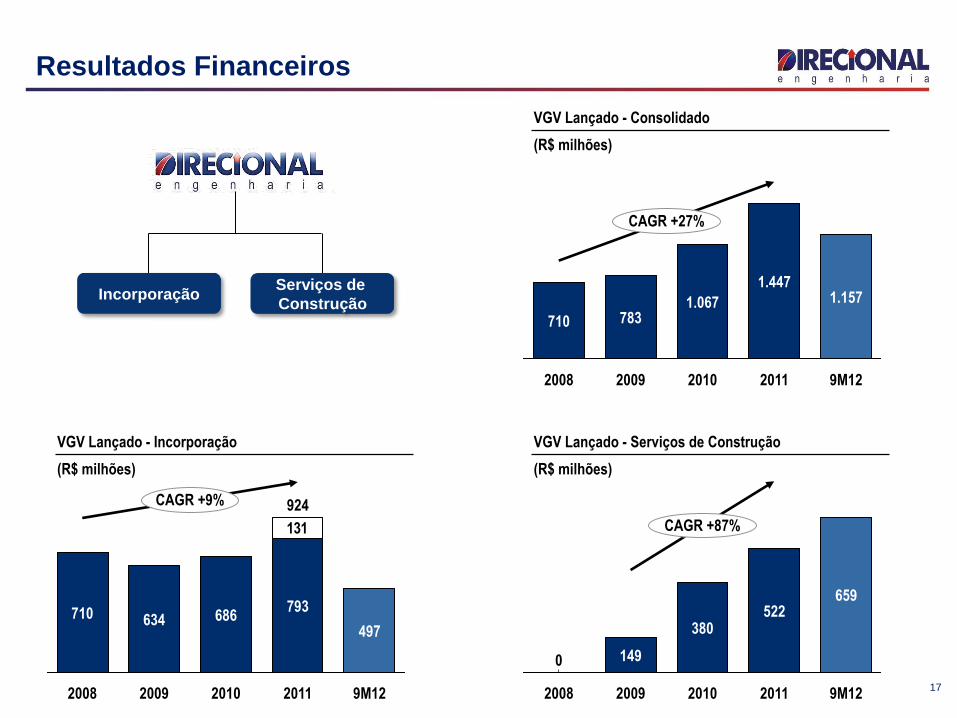

Resultados Financeiros

VGV Lançado - Consolidado

(R$ milhões)

CAGR +27%

9M12

1.157

2011

1.447

2010

1.067

2009

783

2008

710

VGV Lançado - Serviços de Construção

(R$ milhões)

131

CAGR +9%

9M12

497

2011

793

2010

686

2009

634

2008

710

924

VGV Lançado - Incorporação

(R$ milhões)

0

CAGR +87%

9M12

659

2011

522

2010

380

2009

149

2008

Incorporação Serviços de

Construção

18

9%

63%

3T12

59%

32%

9%

2T12

55%

35%

9%

1T12

50%

41%

9%

4T11

48%

44%

8%

3T11

44%

49%

7%

2T11

32%

60%

8%

1T11

28%

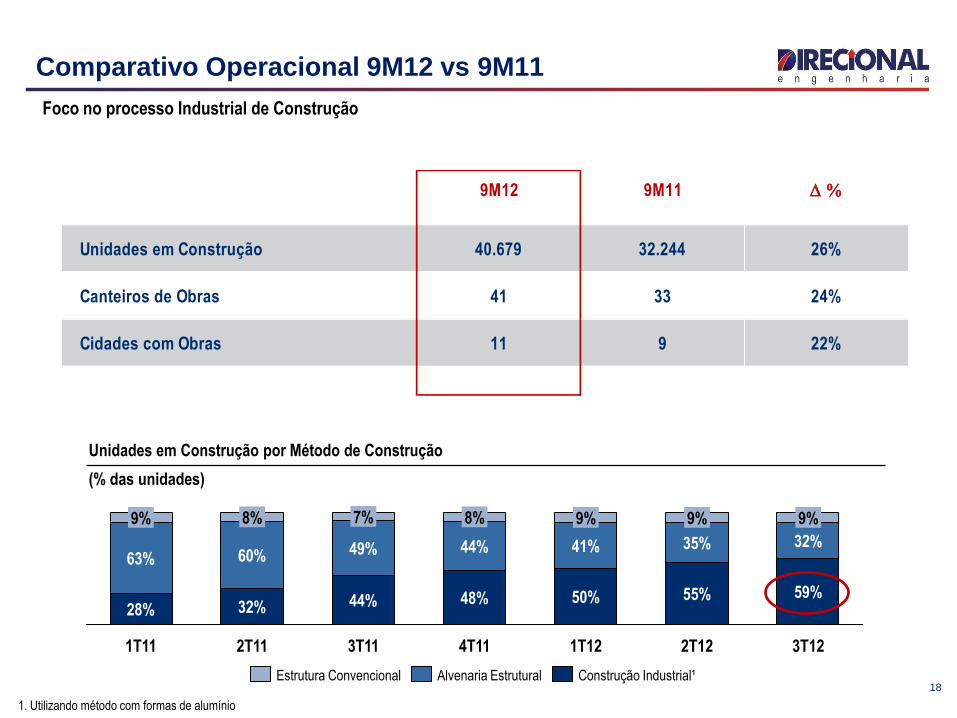

Comparativo Operacional 9M12 vs 9M11

Unidades em Construção por Método de Construção

(% das unidades)

Foco no processo Industrial de Construção

1. Utilizando método com formas de alumínio

Construção Industrial¹ Alvenaria Estrutural Estrutura Convencional

9M12 9M11 D %

Unidades em Construção 40.679 32.244 26%

Canteiros de Obras 41 33 24%

Cidades com Obras 11 9 22%

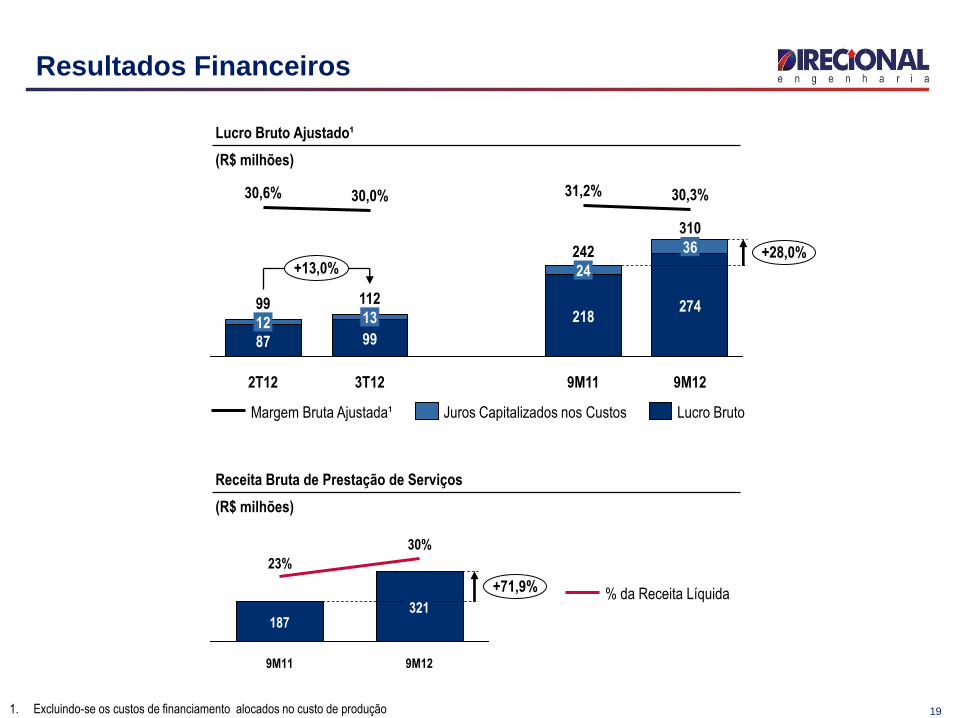

19 1. Excluindo-se os custos de financiamento alocados no custo de produção

36

30,3%

9M11

274

+13,0%

310

+28,0%

9M12

24

31,2%

3T12

112

2T12

242

218

99

13

30,0%

99

87

12

30,6%

Margem Bruta Ajustada¹ Juros Capitalizados nos Custos Lucro Bruto

Resultados Financeiros

Lucro Bruto Ajustado¹

(R$ milhões)

Receita Bruta de Prestação de Serviços

(R$ milhões)

+71,9%

321

9M12

30%

9M11

187

23%

% da Receita Líquida

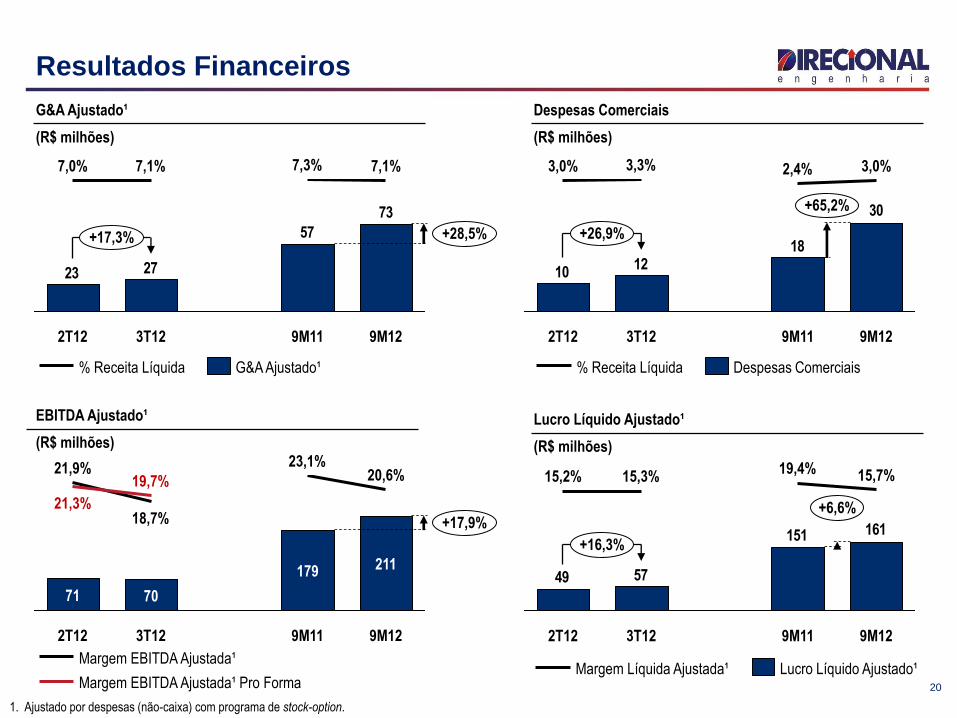

20

Resultados Financeiros

1. Ajustado por despesas (não-caixa) com programa de stock-option.

G&A Ajustado¹

(R$ milhões)

Despesas Comerciais

(R$ milhões)

73

2723

57+17,3% +28,5%

9M12

7,1%

9M11

7,3%

3T12

7,1%

2T12

7,0%

30

1210

18

2,4%

3T12

3,3%

2T12

3,0%

+26,9%

+65,2%

9M12

3,0%

9M11

Despesas Comerciais % Receita Líquida G&A Ajustado¹ % Receita Líquida

+17,9%

9M12

211

20,6%

9M11

179

23,1%

3T12

70

19,7%

18,7%

2T12

71

21,3%

21,9%

Margem EBITDA Ajustada¹ Pro Forma

Margem EBITDA Ajustada¹

EBITDA Ajustado¹

(R$ milhões)

161

5749

151+16,3%

+6,6%

9M12

15,7%

9M11

19,4%

3T12

15,3%

2T12

15,2%

Lucro Líquido Ajustado¹

(R$ milhões)

Lucro Líquido Ajustado¹ Margem Líquida Ajustada¹

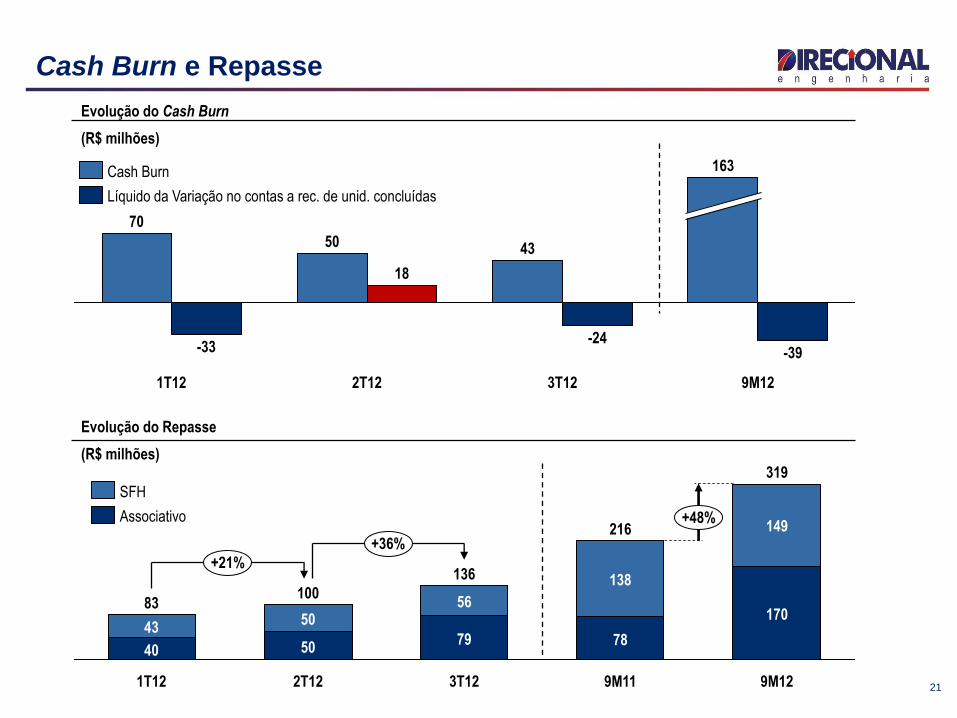

Cash Burn e Repasse

21

Evolução do Cash Burn

(R$ milhões)

9M12

-39

163

3T12

-24

43

2T12

18

50

1T12

-33

70

Líquido da Variação no contas a rec. de unid. concluídas

Cash Burn

Evolução do Repasse

(R$ milhões)

170

149

9M11

216

78

138

319

+48%

+36%

+21%

9M12 3T12

136

79

56

2T12

100

50

50

1T12

83

40

43

Associativo

SFH

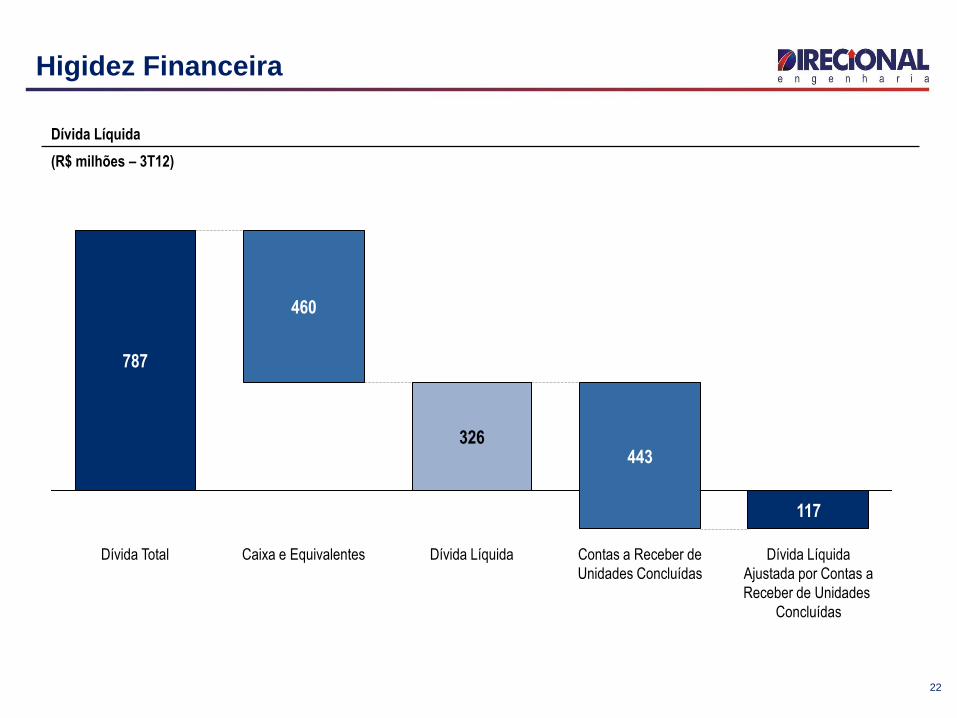

Higidez Financeira

22

Dívida Líquida

(R$ milhões – 3T12)

117

Dívida Líquida

Ajustada por Contas a

Receber de Unidades

Concluídas

Contas a Receber de

Unidades Concluídas

443

Dívida Líquida

326

Caixa e Equivalentes

460

Dívida Total

787

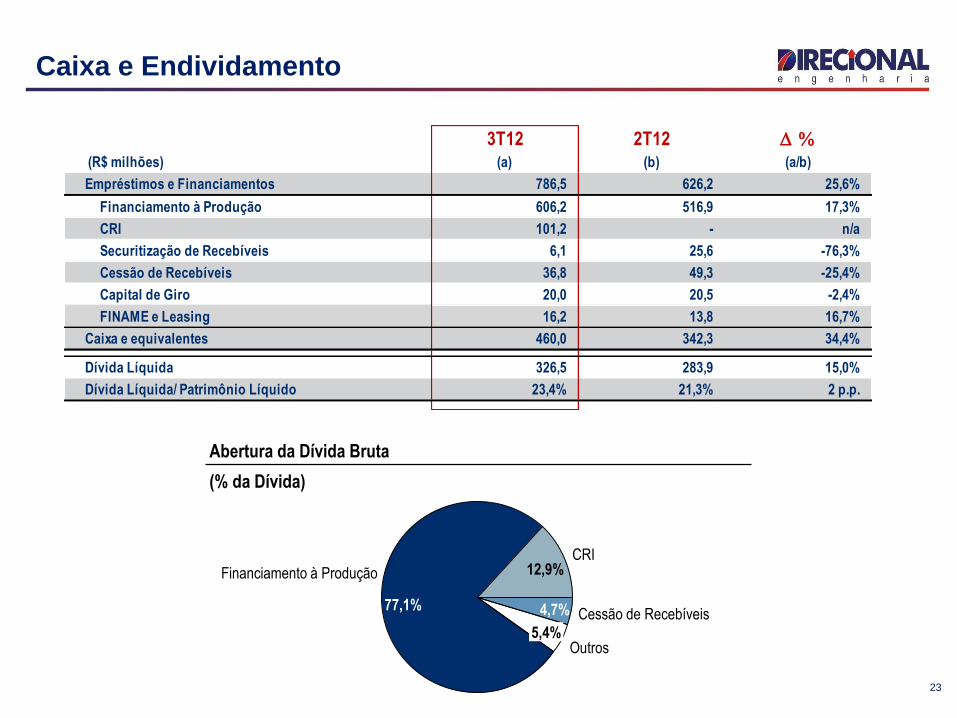

23

Caixa e Endividamento

Abertura da Dívida Bruta

(% da Dívida)

Outros 5,4%

Cessão de Recebíveis 4,7%

12,9% CRI

Financiamento à Produção

77,1%

3T12 2T12 D %

(R$ milhões) (a) (b) (a/b)

Empréstimos e Financiamentos 786,5 626,2 25,6%

Financiamento à Produção 606,2 516,9 17,3%

CRI 101,2 - n/a

Securitização de Recebíveis 6,1 25,6 -76,3%

Cessão de Recebíveis 36,8 49,3 -25,4%

Capital de Giro 20,0 20,5 -2,4%

FINAME e Leasing 16,2 13,8 16,7%

Caixa e equivalentes 460,0 342,3 34,4%

Dívida Líquida 326,5 283,9 15,0%

Dívida Líquida/ Patrimônio Líquido 23,4% 21,3% 2 p.p.

24

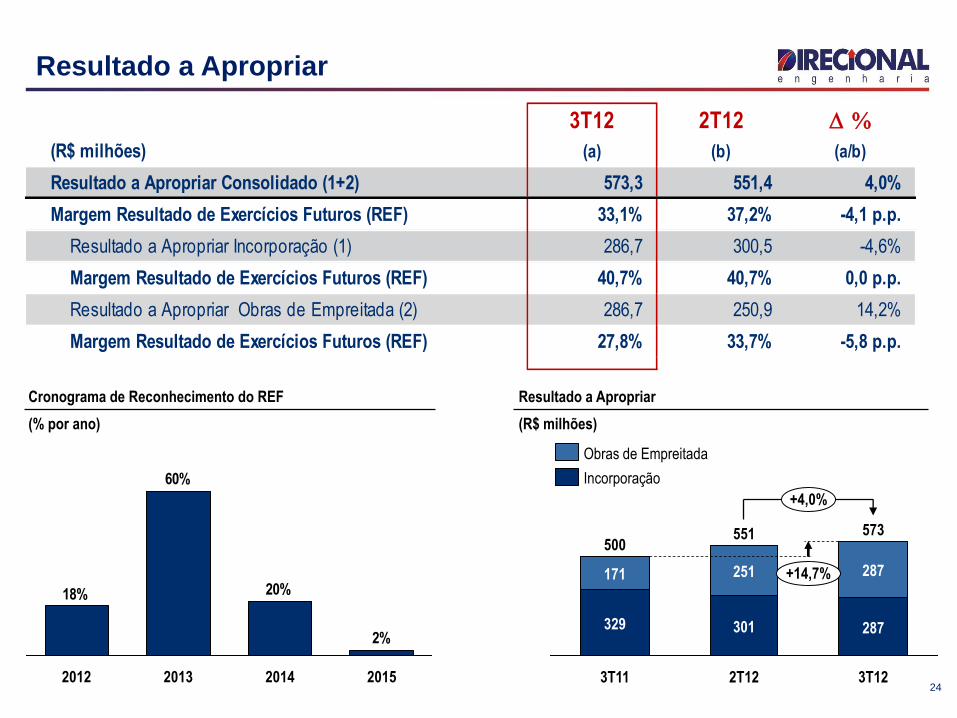

Resultado a Apropriar

Cronograma de Reconhecimento do REF

(% por ano)

2%

20%

60%

18%

2014 2013 2015 2012

Resultado a Apropriar

(R$ milhões)

3T11

500

329

171

+4,0%

+14,7%

573

3T12

287

287

2T12

251

301

551

Obras de Empreitada

Incorporação

3T12 2T12 D %

(R$ milhões) (a) (b) (a/b)

Resultado a Apropriar Consolidado (1+2) 573,3 551,4 4,0%

Margem Resultado de Exercícios Futuros (REF) 33,1% 37,2% -4,1 p.p.

Resultado a Apropriar Incorporação (1) 286,7 300,5 -4,6%

Margem Resultado de Exercícios Futuros (REF) 40,7% 40,7% 0,0 p.p.

Resultado a Apropriar Obras de Empreitada (2) 286,7 250,9 14,2%

Margem Resultado de Exercícios Futuros (REF) 27,8% 33,7% -5,8 p.p.

25

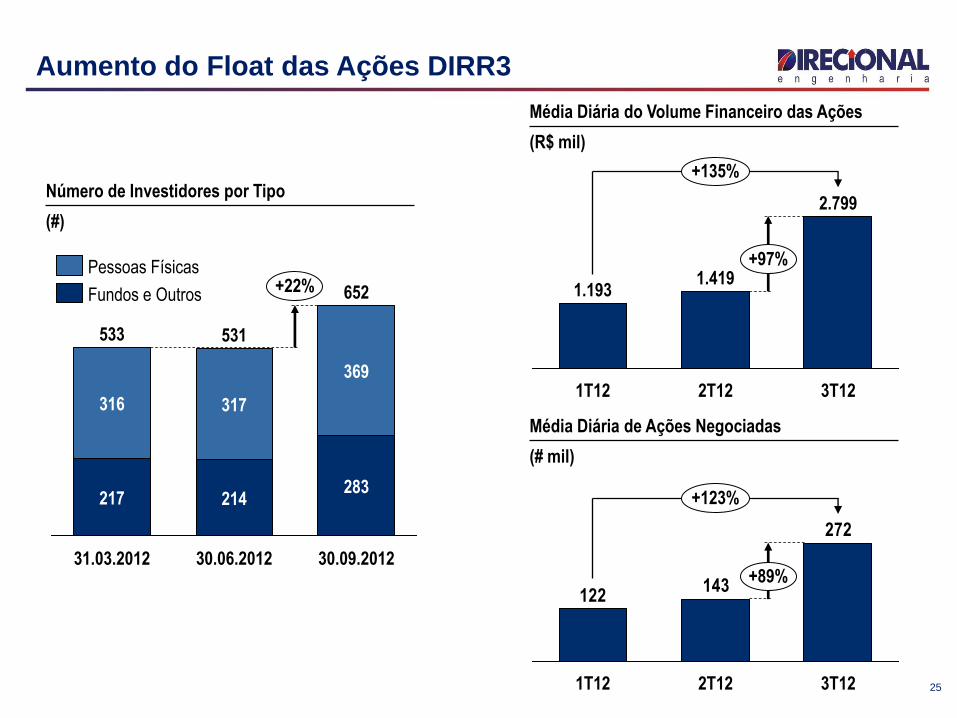

Aumento do Float das Ações DIRR3

Número de Investidores por Tipo

(#)

652 +22%

316

283

30.09.2012

369

30.06.2012

531

214

317

31.03.2012

533

217

Fundos e Outros

Pessoas Físicas

+135%

2.799

1.419

3T12 1T12

1.193

+97%

2T12

Média Diária do Volume Financeiro das Ações

(R$ mil)

272

143122

2T12 1T12

+89%

+123%

3T12

Média Diária de Ações Negociadas

(# mil)

7

8

9

10

11

12

13

2-j

an-1

2

6-j

an-1

2

12

-jan

-12

18

-jan

-12

24

-jan

-12

31

-jan

-12

6-f

ev-

12

10

-fe

v-1

2

16

-fe

v-1

2

24

-fe

v-1

2

1-m

ar-1

2

7-m

ar-1

2

13

-mar

-12

19

-mar

-12

23

-mar

-12

29

-mar

-12

4-a

br-

12

11

-ab

r-1

2

17

-ab

r-1

2

23

-ab

r-1

2

27

-ab

r-1

2

4-m

ai-1

2

10

-mai

-12

16

-mai

-12

22

-mai

-12

28

-mai

-12

1-j

un

-12

8-j

un

-12

14

-ju

n-1

2

20

-ju

n-1

2

26

-ju

n-1

2

2-j

ul-

12

6-j

ul-

12

13

-ju

l-1

2

19

-ju

l-1

2

25

-ju

l-1

2

31

-ju

l-1

2

6-a

go-1

2

10

-ago

-12

16

-ago

-12

22

-ago

-12

28

-ago

-12

3-s

et-

12

10

-se

t-1

2

14

-se

t-1

2

20

-se

t-1

2

26

-se

t-1

2

2-o

ut-

12

8-o

ut-

12

15

-ou

t-1

2

19

-ou

t-1

2

25

-ou

t-1

2

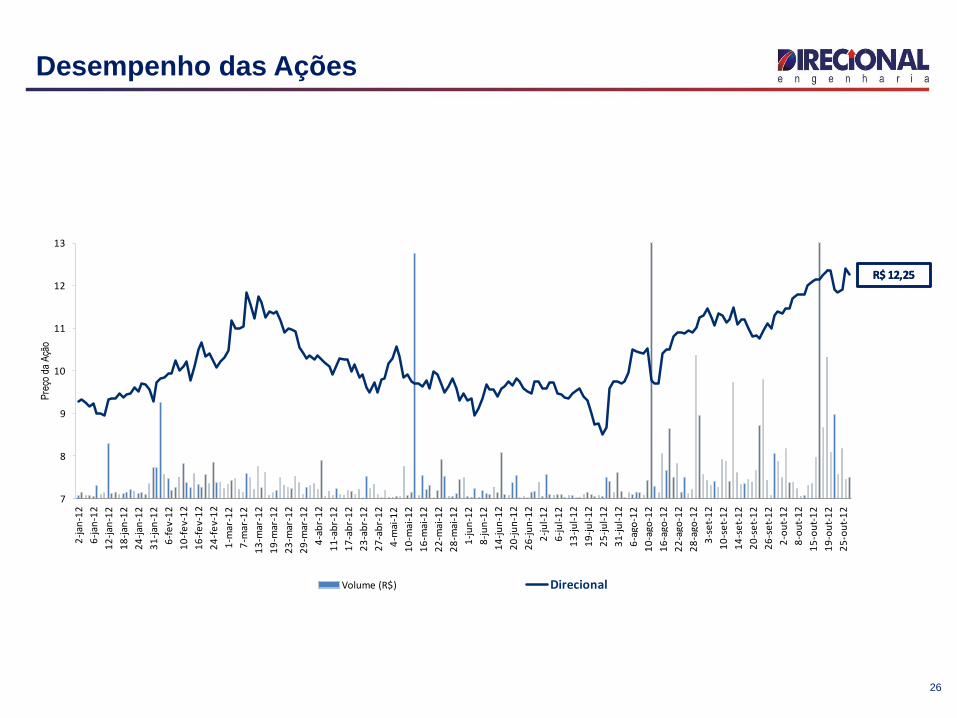

Pre

ço d

a A

ção

Volume (R$) Direcional

R$ 12,25R$ 12,25

26

Desempenho das Ações

27

Aviso

Declarações contidas neste comunicado relativas às perspectivas dos negócios, projeções de resultados

operacionais e financeiros e referências ao potencial de crescimento da Companhia constituem meras

previsões e foram baseadas nas expectativas e estimativas da Administração em relação ao desempenho

futuro da Direcional. Embora a Companhia acredite que tais previsões sejam baseadas em suposições

razoáveis, ela não assegura que elas sejam alcançadas. As expectativas e estimativas que baseiam as

perspectivas futuras da Companhia dependem em grande parte do comportamento do mercado, da

situação econômica e política do Brasil, do nível de crédito disponível, de regulamentações

governamentais existentes e futuras e do desempenho geral da economia mundial e, portanto, estão

sujeitas a mudanças que fogem ao controle da Companhia e de sua Administração.

28

Contatos

Carlos Wollenweber CFO e Diretor de RI

Paulo Sousa Analista de RI

Cristiano Faria Analista de RI

www.direcional.com.b/ri

(55 31) 3214-6200

(55 31) 3214-6450

Top Related