Línguas

Páginas

Legal

AMAURY GREMAUD

IGEPPBRASILIA, junho, julho e agosto 2013

ECONOMIA BRASILEIRA

(4)

Ao longo dos anos 1990, o Brasil passou por profundas transformações estruturais. Assinale a opção que não foi uma consequência destas transformações, sentida na segunda metade desta década.

a) Uma maior inserção internacional do país.b) A transformação do papel do Estado na economia de

um Estado-empresário para um Estado mais regulador e fiscal.

c) Uma redução significativa no gasto público.d) Um aumento da produtividade industrial.e) Uma taxa de câmbio valorizada.

Após o Plano Real, o desempenho das contas externas teve como características:

a) déficit em transações correntes até 1998. A partir desse ano, o país passa a apresentar superávit nas transações correntes tendo em vista principalmente ao superávit da balança comercial.

b) déficit em transações correntes e na balança comercial durante toda a segunda metade dos anos 90, com uma tendência de melhora a partir de 1999, com a desvalorização do real frente ao dólar.

c) superávit em transações correntes durante toda a segunda metade dos anos 90, apesar do déficit na balança comercial motivada pela valorização do real frente ao dólar.

d) superávit na balança comercial até 97 e forte déficit em 1998, o que motivou a mudança de regime cambial.

e) déficit em transações correntes decrescentes durante todo o período pós 94 tendo em vista a melhora no saldo da balança de serviços, particularmente em decorrência dos reinvestimentos de empresas estrangeiras sediadas no País.

A desvalorização cambial, em janeiro de 1999, produziu diversos efeitos na economia brasileira. Em relação às medidas tomadas e/ou aos efeitos da desvalorização, assinale a afirmativa correta.

a) A relação dívida/PIB aumentou em virtude dos efeitos da desvalorização sobre a dívida interna – a qual estava indexada ao câmbio – e não devido à variação do PIB – que cresceu bastante em 1998 e 1999.

b) A alta dos juros foi um dos fatores que serviu para reduzir a demanda por dólar a partir de março de 1999 e um recuo da cotação real/dólar.

c) O país estabeleceu um acordo com o FMI com metas para o superávit primário para o ano de 1999 não muito ambiciosas – em torno de 0,5% do PIB até dezembro do mesmo ano.

d) A inflação explodiu nos primeiros meses de 1999, o que fez com houvesse uma corrida bancária, o que foi reduzido pelo aumento dos juros.

e) O governo brasileiro não conseguiu convencer o FMI a utilizar o superávit primário como critério do acordo em substituição ao déficit nominal.

Desde 1999, a política monetária brasileira é baseada no chamado regime de metas de inflação. A definição das metas anuais de inflação e de seus respectivos intervalos de tolerância é da alçada do

a) Ministro da Fazendab) Presidente da Repúblicac) Conselho Monetário Nacionald) Presidente do Banco Central do Brasile) Conselho de Política Monetária do Banco

Central do Brasil

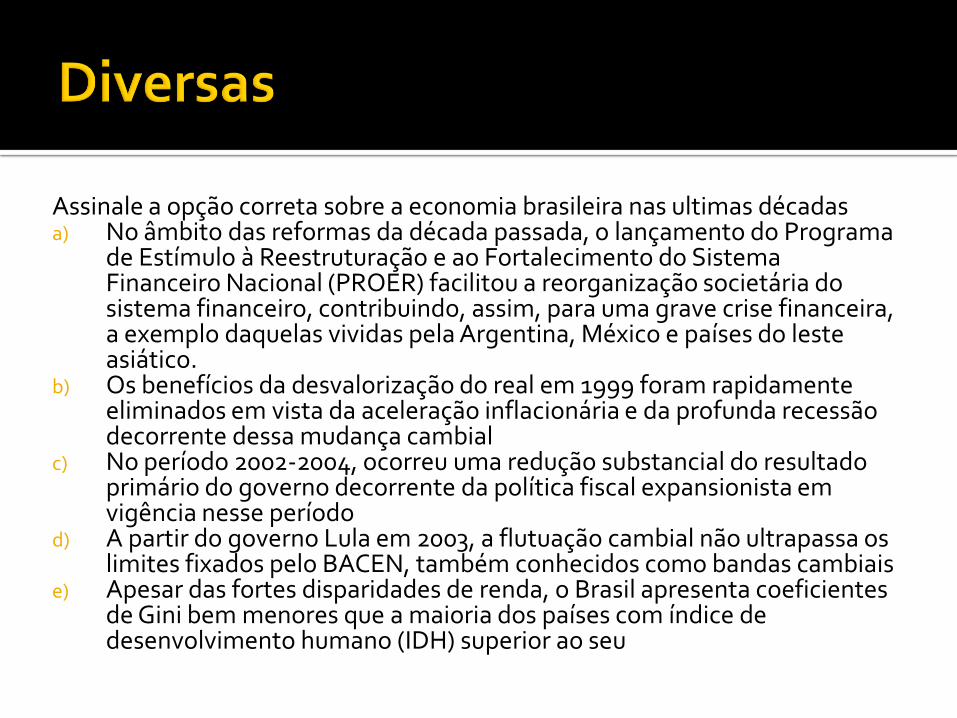

Assinale a opção correta sobre a economia brasileira nas ultimas décadasa) No âmbito das reformas da década passada, o lançamento do Programa

de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional (PROER) facilitou a reorganização societária do sistema financeiro, contribuindo, assim, para uma grave crise financeira, a exemplo daquelas vividas pela Argentina, México e países do leste asiático.

b) Os benefícios da desvalorização do real em 1999 foram rapidamente eliminados em vista da aceleração inflacionária e da profunda recessão decorrente dessa mudança cambial

c) No período 2002-2004, ocorreu uma redução substancial do resultado primário do governo decorrente da política fiscal expansionista em vigência nesse período

d) A partir do governo Lula em 2003, a flutuação cambial não ultrapassa os limites fixados pelo BACEN, também conhecidos como bandas cambiais

e) Apesar das fortes disparidades de renda, o Brasil apresenta coeficientes de Gini bem menores que a maioria dos países com índice de desenvolvimento humano (IDH) superior ao seu

Contribuíram diretamente para a queda da desigualdade brasileira a partir de 1993 todos os seguintes determinantes, exceto:

a) a Lei de Responsabilidade Fiscal.b) declínio da inflação.c) convergência rural-urbana.d) redução no retorno à educação.e) programas sociais de transferências

governamentais.

Forte Crescimento econômico global baseado em:

ampla liquidez : ▪ desregulamentação financeira, elevada alavancagem,

inovações financeiras▪ Demanda por aplicações e diminuição dos ágios por risco

baixa taxa de juros dado inflação baixa

ampla valorização de ativos: efeito-riqueza (mas geração de bolhas)

incorporação de novas parcelas da população (maiores riscos).

Crescimento generalizado por vários países. Taxas elevadas nos países desenvolvidos

destaque para a China, Índia e outros países emergentes

▪ Pressões sobre mercado de commodities

Quadro 21.4 - Evolução no preço das commodities (jan 2002 = 100)

0

100

200

300

400

500

600

700

800

19

94

.01

19

95

.01

19

96

.01

19

97

.01

19

98

.01

19

99

.01

20

00

.01

20

01

.01

20

02

.01

20

03

.01

20

04

.01

20

05

.01

20

06

.01

20

07

.01

20

08

.01

20

09

.01

20

10

.01

20

11

.01

20

12

.01

Carnes Grãos , oleaginosas e frutas Minera is Petróleo e derivados

Cresce exportações (mas importações crescem mais)▪ Redução saldo BC, BTC volta a ficar negativa

▪ Entrada de capital (investiment grade)

Consumo interno ▪ Emprego e mercado de trabalho

▪ Renda classes mais baixas (salário mínimo e políticas assistenciais)

▪ crédito

Retomada dos Investimentos no últimos semestres ▪ Crédito – cenário de confiança

▪ Apesar de taxas de juros elevadas, mas cadentes , cambio valorizado

▪ PAC – PDP (problemas, marco regulatórios etc)

▪ Construção civil – imobiliário

Tabela 21.8 - Crescimento Econômico Comparado: Brasil x Mundo

Período Mundo Brasil Brasil/Mundo

1961/2010 3,57 4,51 126%

anos 60* 5,64 5,90 105%

anos 70 3,95 8,47 215%

anos 80 3,14 2,99 95%

anos 90 2,74 1,70 62%

1995/1998 3,07 2,05 67%

1999/2002 2,78 2,13 77%

2003/2006 3,56 3,49 98%

2007/2010 2,03 4,24 209%

* Anos 60 inclui os anos de 1961 a 1969

Fonte: Banco Mundial

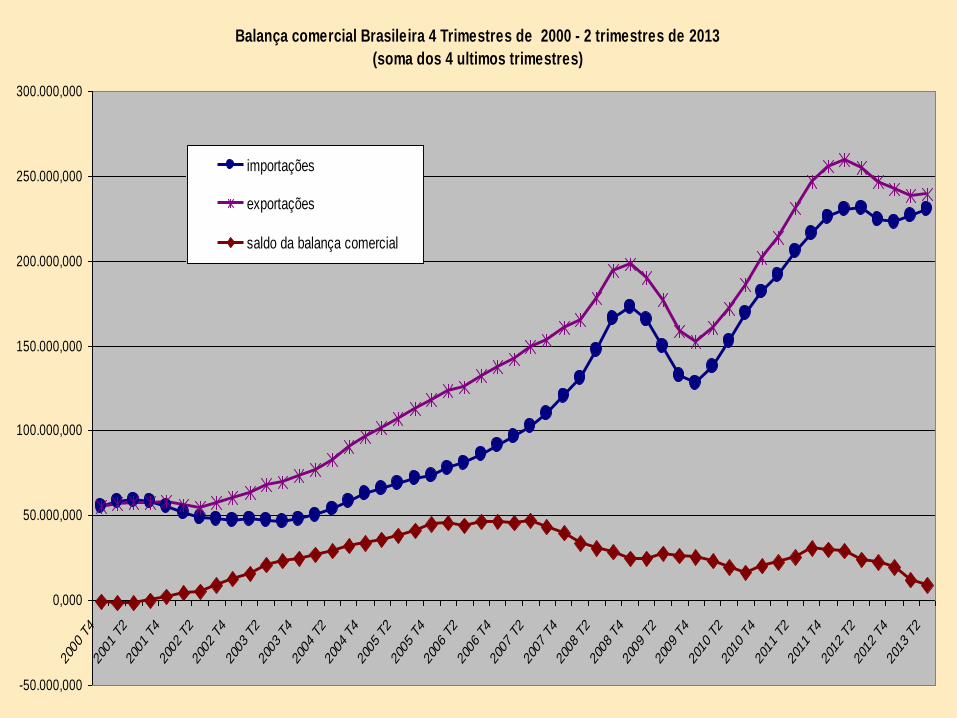

Balança comercial Brasileira 4 Trimestres de 2000 - 2 trimestres de 2013

(soma dos 4 ultimos trimestres)

-50.000,000

0,000

50.000,000

100.000,000

150.000,000

200.000,000

250.000,000

300.000,000

2000

T4

2001

T2

2001

T4

2002

T2

2002

T4

2003

T2

2003

T4

2004

T2

2004

T4

2005

T2

2005

T4

2006

T2

2006

T4

2007

T2

2007

T4

2008

T2

2008

T4

2009

T2

2009

T4

2010

T2

2010

T4

2011

T2

2011

T4

2012

T2

2012

T4

2013

T2

importações

exportações

saldo da balança comercial

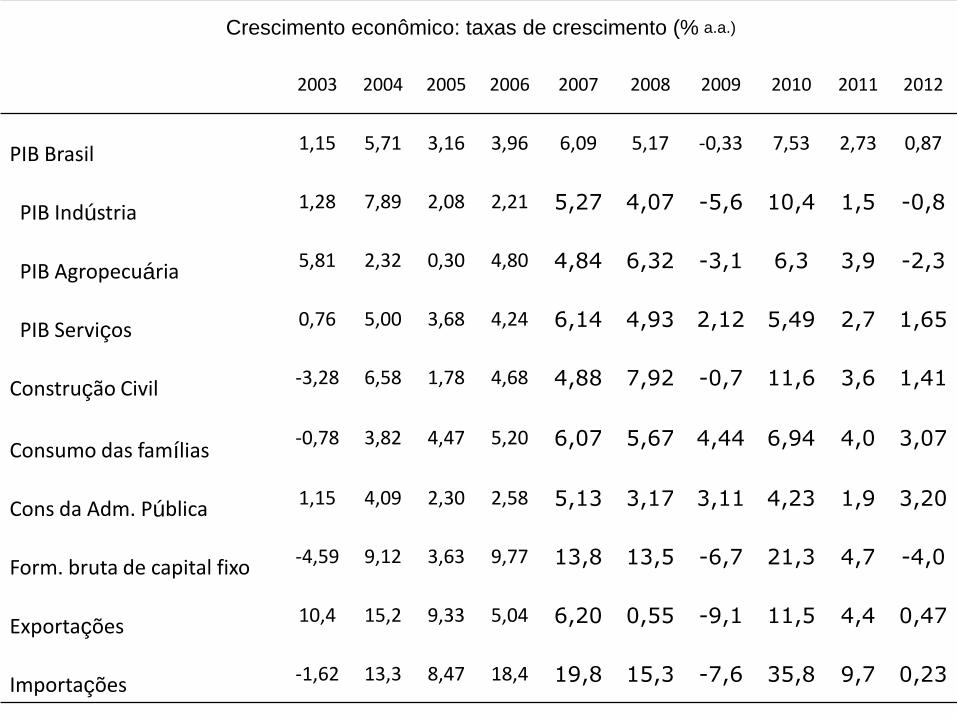

Crescimento econômico: taxas de crescimento (% a.a.)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PIB Brasil1,15 5,71 3,16 3,96 6,09 5,17 -0,33 7,53 2,73 0,87

PIB Indústria1,28 7,89 2,08 2,21 5,27 4,07 -5,6 10,4 1,5 -0,8

PIB Agropecuária5,81 2,32 0,30 4,80 4,84 6,32 -3,1 6,3 3,9 -2,3

PIB Serviços0,76 5,00 3,68 4,24 6,14 4,93 2,12 5,49 2,7 1,65

Construção Civil-3,28 6,58 1,78 4,68 4,88 7,92 -0,7 11,6 3,6 1,41

Consumo das famílias-0,78 3,82 4,47 5,20 6,07 5,67 4,44 6,94 4,0 3,07

Cons da Adm. Pública1,15 4,09 2,30 2,58 5,13 3,17 3,11 4,23 1,9 3,20

Form. bruta de capital fixo-4,59 9,12 3,63 9,77 13,8 13,5 -6,7 21,3 4,7 -4,0

Exportações10,4 15,2 9,33 5,04 6,20 0,55 -9,1 11,5 4,4 0,47

Importações-1,62 13,3 8,47 18,4 19,8 15,3 -7,6 35,8 9,7 0,23

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

mar

/02

jun

/02

set/

02

dez

/02

mar

/03

jun

/03

set/

03

dez

/03

mar

/04

jun

/04

set/

04

dez

/04

mar

/05

jun

/05

set/

05

dez

/05

mar

/06

jun

/06

set/

06

dez

/06

mar

/07

jun

/07

set/

07

dez

/07

mar

/08

jun

/08

set/

08

dez

/08

mar

/09

jun

/09

set/

09

dez

/09

mar

/10

jun

/10

set/

10

dez

/10

mar

/11

jun

/11

set/

11

dez

/11

mar

/12

jun

/12

set/

12

dez

/12

Taxa de desocupação Brasil : mar 2002 - janeiro 2013

Salário Mínimo e IPCA - Variações Anuais 1996-2010

Ano Variação SM IPCA SM/IPCA

1996 12,00% 9,56% 125,52%

1997 7,14% 5,22% 136,78%

1998 8,33% 1,66% 501,81%

1999 4,62% 8,94% 51,68%

2000 11,03% 5,97% 184,76%

2001 19,21% 7,67% 250,46%

2002 11,11% 12,53% 88,67%

2003 20,00% 9,30% 215,05%

2004 8,33% 7,60% 109,61%

2005 15,38% 5,69% 270,30%

2006 16,67% 3,14% 530,89%

2007 8,57% 4,46% 192,15%

2008 9,21% 5,90% 156,10%

2009 12,05% 4,31% 279,58%

2010 9,68% 5,91% 163,79%

Fonte: IPEADATA

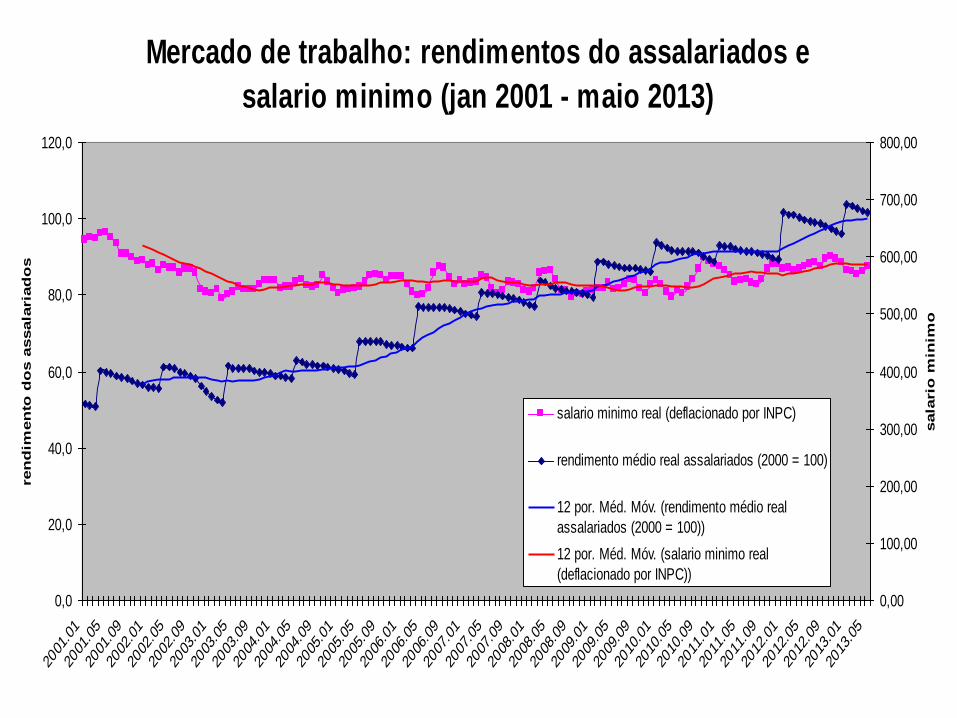

Mercado de trabalho: rendimentos do assalariados e

salario minimo (jan 2001 - maio 2013)

0,0

20,0

40,0

60,0

80,0

100,0

120,0

2001

.01

2001

.05

2001

.09

2002

.01

2002

.05

2002

.09

2003

.01

2003

.05

2003

.09

2004

.01

2004

.05

2004

.09

2005

.01

2005

.05

2005

.09

2006

.01

2006

.05

2006

.09

2007

.01

2007

.05

2007

.09

2008

.01

2008

.05

2008

.09

2009

.01

2009

.05

2009

.09

2010

.01

2010

.05

2010

.09

2011

.01

2011

.05

2011

.09

2012

.01

2012

.05

2012

.09

2013

.01

2013

.05

ren

dim

en

to d

os a

ssala

ria

do

s

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

sala

rio

min

imo

salario minimo real (deflacionado por INPC)

rendimento médio real assalariados (2000 = 100)

12 por. Méd. Móv. (rendimento médio real

assalariados (2000 = 100))

12 por. Méd. Móv. (salario minimo real

(deflacionado por INPC))

0

10

20

30

40

50

60

200

0.0

6

200

1.0

6

2002

.06

2003

.06

200

4.0

6

200

5.0

6

200

6.0

6

200

7.0

6

200

8.0

6

200

9.0

6

2010

.06

2011

.06

2012

.06

Quadro 21. 5 - Empréstimos do SFN (% PIB)

Recursos Livres Recursos Direcionados Total

Evolução da Meta Selic anunciada pelo Copom (2002-2013)

0

5

10

15

20

25

30

01/0

1/20

02

28/1

0/20

02

24/0

8/20

03

19/0

6/20

04

15/0

4/20

05

09/0

2/20

06

06/1

2/20

06

06/1

0/20

07

01/0

8/20

08

28/0

5/20

09

24/0

3/20

10

18/0

1/20

11

18/1

1/20

11

13/0

9/20

12

10/0

7/20

13

% a.a.

-10,0000

-5,0000

0,0000

5,0000

10,0000

15,0000

20,0000

25,0000

30,0000

35,0000

40,0000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Inflação no Brasil : diferentes indicadores mensais1995-2012

IPC FIPE

IPCA IBGE

IPC - FGV

-10,0000

-5,0000

0,0000

5,0000

10,0000

15,0000

20,0000

25,0000

30,0000

35,0000

40,0000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Inflação no Brasil : diferentes indicadores 1995-2012

IPC FIPE

IPCA IBGE

IGP - FGV

IPA - FGV

IPC - FGV

A crise de 2008, que teve início no mercado imobiliário dos Estados Unidos, ganhou contorno de crise sistêmica porque:

a) é a característica da economia norte-americana em virtude do tamanho do seu mercado.

b) contagiou somente as economias desenvolvidas. c) não teve qualquer reflexo sobre o mercado de bens, mas

somente sobre o sistema financeiro mundial.d) contagiou somente as economias em fase de

desenvolvimento, entre as quais está a economia brasileira.

e) contagiou outros mercados, com reflexos sobre a economia de alguns países, entre os quais o Brasil.

Estouro da Bolha: reversão do crescimento meados de 2007 - origem mercado imobiliário – queda de

preço de imóveis e aumento da inadimplência – perda de valor de operações associadas às hipotecas de alto risco (subprime)▪ Forte elevação do custo do crédito set/07; mar/08 e set/08

set 08: falência Lehman Brothers – crise contornos sistêmicos Inadimplência e Efeito Riqueza

▪ Crise Financeira Sistêmica – crise de Confiança ▪ Crise de crédito, crise de liquidez: retração do consumo

Crise inicia-se nos EUA mas se espalha Canais de Transmissão: Inter-relações

financeiras, Comércio, Fluxo de Capitais Insolvência nas famílias norte-americanas e parte das

européias Redução consumo, redução investimentos Dificuldades com desemprego

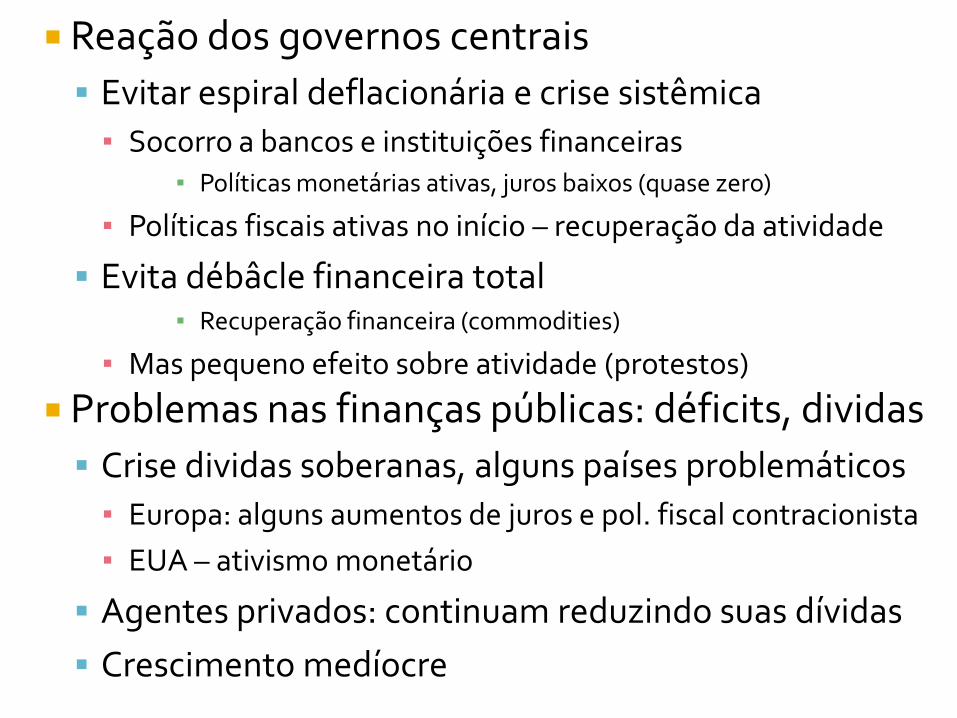

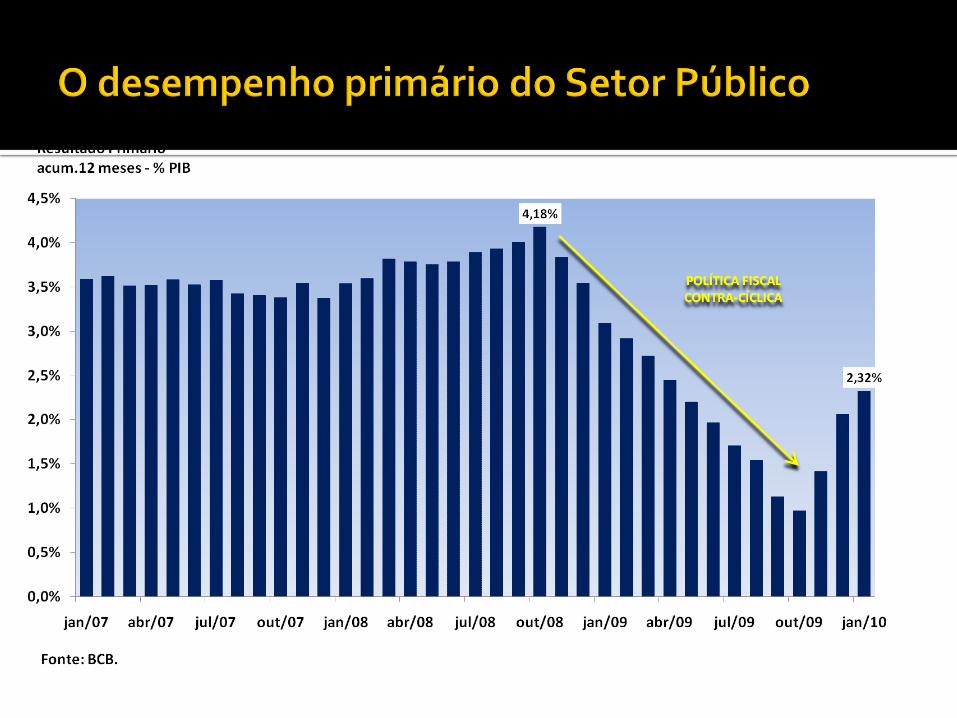

Reação dos governos centrais

Evitar espiral deflacionária e crise sistêmica

▪ Socorro a bancos e instituições financeiras ▪ Políticas monetárias ativas, juros baixos (quase zero)

▪ Políticas fiscais ativas no início – recuperação da atividade

Evita débâcle financeira total▪ Recuperação financeira (commodities)

▪ Mas pequeno efeito sobre atividade (protestos)

Problemas nas finanças públicas: déficits, dividas

Crise dividas soberanas, alguns países problemáticos

▪ Europa: alguns aumentos de juros e pol. fiscal contracionista

▪ EUA – ativismo monetário

Agentes privados: continuam reduzindo suas dívidas

Crescimento medíocre

Retração do consumo ( e Investimento)

Efeito riqueza, reestruturação de endividamento, mecanismos de crédito não funcionam bem

Não re-estabelecimento do mercado interbancário nos países em desenvolvimento

Sistema financeiro duvida dele próprio

Expectativa de que Solvency II e Basiléia III, restaure confiança pois financiamento mundial repartiria em novas bases (menos arriscadas e em que excessos seriam limitados ou controlados)

Dívidas soberanas

Déficits não favorecem a analise da trajetória destas dividas

Questão chave: comportamento da economia chinesa. A preservação do crescimento chinês nos

próximos anos ?

manterá pressionado mercado/exportação de commodities (minerais e agrícolas) ?

Haverá substituição da demanda externa pelo mercado interno (redução da poupança)?

O que ocorrerá com a maturação da elevada capacidade produtiva?

Na crise financeira mundial iniciada em 2008, os reflexos mais perceptíveis no Brasil foram relacionados à incerteza em relação ao cenário global, à piora nas condições de financiamento das empresas e à aversão ao risco por parte dos investidores. Nesse cenário fez-se necessária a ação de uma política fiscal anticíclica, no sentido de atenuar os efeitos da crise. Indique a opção incorreta com relação à crise.

a) No caso do Brasil, é consenso que o impacto foi significativo, principalmente se a base de comparação for as crises que afetaram a economia brasileira, nas décadas de 1980 e 1990.

b) No lado real da economia, observou-se uma rápida desaceleração, interrompendo o ritmo de crescimento que vinha sendo observado há vários trimestres.

c) É importante ressaltar a dificuldade de respostas rápidas a variações na demanda agregada via política fiscal, principalmente em função da anualidade do orçamento e da rigidez orçamentária.

d) A resposta da política fiscal à crise ocorreu tanto pelo lado da receita, quanto da despesa, com o objetivo de estímulo à demanda agregada.

e) Do lado da despesa foram tomadas medidas, entre elas, o reajuste do salário mínimo, o pacote da habitação, a extensão dos prazos e elegibilidades do seguro-desemprego e o reajuste do bolsa família.

A quebra do quarto banco dos Estados Unidos, o Lehman Brothers, no segundo trimestre de 2008, marcou o ápice da crise financeira nos Estados Unidos e a sua irradiação para o resto do mundo. Algumas análises feitas para o Brasil sobre a crise diziam que os fundamentos econômicos do país lhe garantiriam certa imunidade. A base do argumento era que:

a) havia baixo nível de reservas cambiais, mas superávit na balança comercial brasileira.

b) os bancos brasileiros apresentavam alto grau de solidez e baixo envolvimento com o mercado de capitais externo.

c) o país não apresentava grande atratividade para os investidores estrangeiros.

d) as altas taxas de desemprego e a informalidade da economia brasileira serviriam de “amortecedor” para a crise.

e) os brasileiros não especulavam no mercado imobiliário norte americano.

Crise veio : último trimestre de 2008Dois canais: comércio (preço de commodities)

financeiro (retração do fluxo de capitais e saída de recursos)

Deterioração das Expectativas, Crise de Confiança e Retração do Crédito Reversão dos investimentos

Problema de liquidez para empresas mais alavancadas e expostas a riscos combinada com forte reversão das vendas.

Queda da atividade econômica.

Balança comercial Brasileira 4 Trimestres de 2000 - 2 trimestres de 2013

(soma dos 4 ultimos trimestres)

-50.000,000

0,000

50.000,000

100.000,000

150.000,000

200.000,000

250.000,000

300.000,000

2000

T4

2001

T2

2001

T4

2002

T2

2002

T4

2003

T2

2003

T4

2004

T2

2004

T4

2005

T2

2005

T4

2006

T2

2006

T4

2007

T2

2007

T4

2008

T2

2008

T4

2009

T2

2009

T4

2010

T2

2010

T4

2011

T2

2011

T4

2012

T2

2012

T4

2013

T2

importações

exportações

saldo da balança comercial

Balanço de pagamentos brasileiro 4T 2000 a 2 T 2013

(soma 4 ultimos trimestres)

-100.000,0000

-50.000,0000

0,0000

50.000,0000

100.000,0000

150.000,0000

2000

T4

2001

T2

2001

T4

2002

T2

2002

T4

2003

T2

2003

T4

2004

T2

2004

T4

2005

T2

2005

T4

2006

T2

2006

T4

2007

T2

2007

T4

2008

T2

2008

T4

2009

T2

2009

T4

2010

T2

2010

T4

2011

T2

2011

T4

2012

T2

2012

T4

2013

T2

Balança comercial

serviços e rendas

Capital e financeira

transaçoes correntes

Taxa de cambio R$ por US$ dez 2000 a junho 2013

comercial - compra media mensal

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

3,0000

3,5000

4,0000

2000

.12

2001

.04

2001

.08

2001

.12

2002

.04

2002

.08

2002

.12

2003

.04

2003

.08

2003

.12

2004

.04

2004

.08

2004

.12

2005

.04

2005

.08

2005

.12

2006

.04

2006

.08

2006

.12

2007

.04

2007

.08

2007

.12

2008

.04

2008

.08

2008

.12

2009

.04

2009

.08

2009

.12

2010

.04

2010

.08

2010

.12

2011

.04

2011

.08

2011

.12

2012

.04

2012

.08

2012

.12

2013

.04

-0,04

-0,02

0

0,02

0,04

0,06

0,08

0,1

0,12

janeiro-março 1992

janeiro-março 1994

janeiro-março 1996

janeiro-março 1998

janeiro-março 2000

janeiro-março 2002

janeiro-março 2004

janeiro-março 2006

janeiro-março 2008

janeiro-março 2010

Variação trimestral do PIB (trim x trim ano anterior) 1992 – 2011

Real

Crise do México

Crise cambial

brasileira

Crise Argentina, Energética

e 11/9

1o Lula Dil

ma

Marolinha ?

Melhor Situação do que o resto do Mundo? Menor exposição externa

▪ Passivo externo menor (negativo)▪ Menor dependência comercial do setor externo (14% do PIB –

exportações) em relação ao outros países

Sistema Financeiro mais robusto (menos exposto)▪ com forte presença do setor público

Situação monetária e taxa de juros elevada – flexibilidade Reação do Governo Forte elevação do consumo do governo, isenções fiscais, política

fiscal contraciclica (redução dos superávits nominais) BACEN

▪ financiamento via reservas▪ Liberação de compulsórios e ajuda a bancos

Ampliação do financiamento público Mercado interno (consumo das famílias pouco afetado)

Mercado de trabalho: rendimentos do assalariados e

salario minimo (jan 2001 - maio 2013)

0,0

20,0

40,0

60,0

80,0

100,0

120,0

2001

.01

2001

.05

2001

.09

2002

.01

2002

.05

2002

.09

2003

.01

2003

.05

2003

.09

2004

.01

2004

.05

2004

.09

2005

.01

2005

.05

2005

.09

2006

.01

2006

.05

2006

.09

2007

.01

2007

.05

2007

.09

2008

.01

2008

.05

2008

.09

2009

.01

2009

.05

2009

.09

2010

.01

2010

.05

2010

.09

2011

.01

2011

.05

2011

.09

2012

.01

2012

.05

2012

.09

2013

.01

2013

.05

ren

dim

en

to d

os a

ssala

ria

do

s

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

sala

rio

min

imo

salario minimo real (deflacionado por INPC)

rendimento médio real assalariados (2000 = 100)

12 por. Méd. Móv. (rendimento médio real

assalariados (2000 = 100))

12 por. Méd. Móv. (salario minimo real

(deflacionado por INPC))

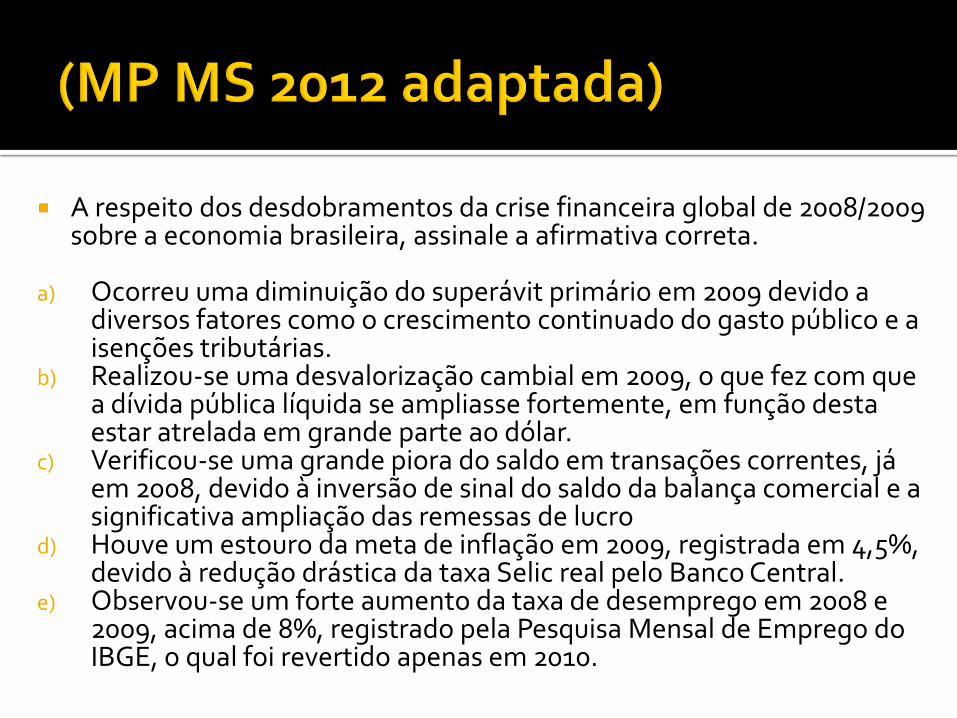

A respeito dos desdobramentos da crise financeira global de 2008/2009 sobre a economia brasileira, assinale a afirmativa correta.

a) Ocorreu uma diminuição do superávit primário em 2009 devido a diversos fatores como o crescimento continuado do gasto público e a isenções tributárias.

b) Realizou-se uma desvalorização cambial em 2009, o que fez com que a dívida pública líquida se ampliasse fortemente, em função desta estar atrelada em grande parte ao dólar.

c) Verificou-se uma grande piora do saldo em transações correntes, já em 2008, devido à inversão de sinal do saldo da balança comercial e a significativa ampliação das remessas de lucro

d) Houve um estouro da meta de inflação em 2009, registrada em 4,5%, devido à redução drástica da taxa Selic real pelo Banco Central.

e) Observou-se um forte aumento da taxa de desemprego em 2008 e 2009, acima de 8%, registrado pela Pesquisa Mensal de Emprego do IBGE, o qual foi revertido apenas em 2010.

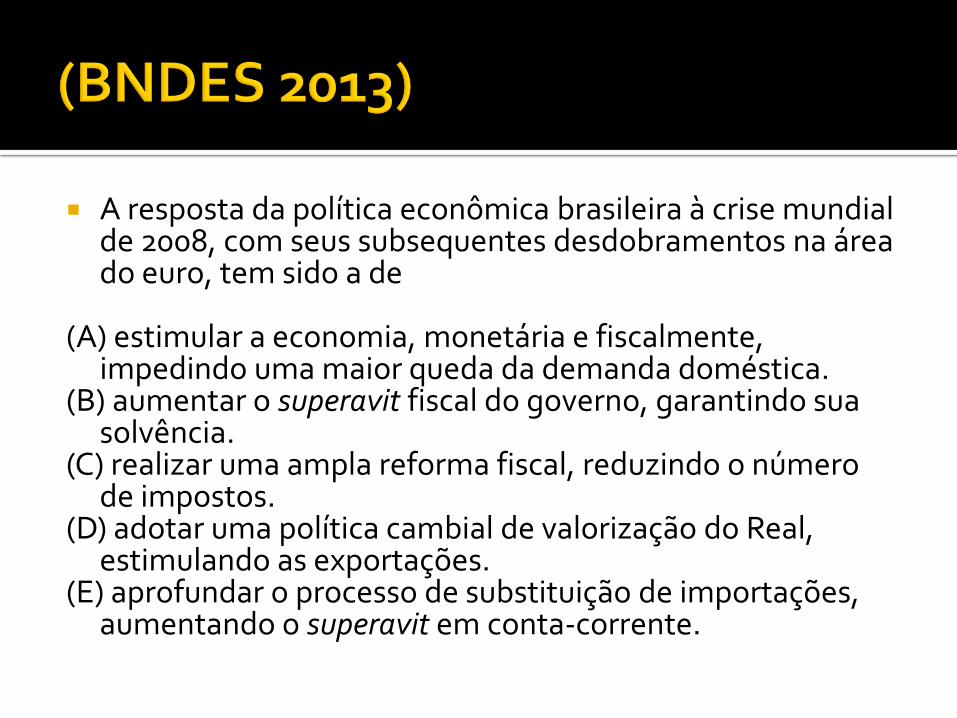

A resposta da política econômica brasileira à crise mundial de 2008, com seus subsequentes desdobramentos na área do euro, tem sido a de

(A) estimular a economia, monetária e fiscalmente, impedindo uma maior queda da demanda doméstica.

(B) aumentar o superavit fiscal do governo, garantindo sua solvência.

(C) realizar uma ampla reforma fiscal, reduzindo o número de impostos.

(D) adotar uma política cambial de valorização do Real, estimulando as exportações.

(E) aprofundar o processo de substituição de importações, aumentando o superavit em conta-corrente.

Forte retomada da atividade econômica em 2010 que não se sustentou A partir de 2011 – queda da crescimento – hoje

crescimento pequeno Retomada inicial (over reaction) Novo choque de commodities e crescimento das

exportações ▪ Expansão ainda maior das importações

▪ Piora BTC mas forte entrada de capital

Investimento e recomposição e estoques Volta pressão sobre preços

Crescimento econômico: taxas de crescimento (% a.a.)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PIB Brasil1,15 5,71 3,16 3,96 6,09 5,17 -0,33 7,53 2,73 0,87

PIB Indústria1,28 7,89 2,08 2,21 5,27 4,07 -5,6 10,4 1,5 -0,8

PIB Agropecuária5,81 2,32 0,30 4,80 4,84 6,32 -3,1 6,3 3,9 -2,3

PIB Serviços0,76 5,00 3,68 4,24 6,14 4,93 2,12 5,49 2,7 1,65

Construção Civil-3,28 6,58 1,78 4,68 4,88 7,92 -0,7 11,6 3,6 1,41

Consumo das famílias-0,78 3,82 4,47 5,20 6,07 5,67 4,44 6,94 4,0 3,07

Cons da Adm. Pública1,15 4,09 2,30 2,58 5,13 3,17 3,11 4,23 1,9 3,20

Form. bruta de capital fixo-4,59 9,12 3,63 9,77 13,8 13,5 -6,7 21,3 4,7 -4,0

Exportações10,4 15,2 9,33 5,04 6,20 0,55 -9,1 11,5 4,4 0,47

Importações-1,62 13,3 8,47 18,4 19,8 15,3 -7,6 35,8 9,7 0,23

Inflação anual diferentes indicadores jan 2009 - julho 2013

-6

-4

-2

0

2

4

6

8

10

12

14

2009

.01

2009

.03

2009

.05

2009

.07

2009

.09

2009

.11

2010

.01

2010

.03

2010

.05

2010

.07

2010

.09

2010

.11

2011

.01

2011

.03

2011

.05

2011

.07

2011

.09

2011

.11

2012

.01

2012

.03

2012

.05

2012

.07

2012

.09

2012

.11

2013

.01

2013

.03

2013

.05

IGP

IPC

IPCA

IPA

Oficialmente tripé se mantém mas modificações no sua utilização – flexibilização Medidas macro prudenciais

▪ Gradualismo e evitar uso apenas dos juros para controle do boom inflacionário▪ Aperto de outros instrumentos de política monetária - compulsório

▪ Abandono do centro da meta

Inicio de medidas de contenção da apreciação do cambio▪ Controles de capital e forte intervenção

Continuidade de medidas de estimulo à economia ▪ Redução da taxa de juros

▪ Estímulos tributários (e alguns creditícios ) a setores específicos

Flexibilização da política fiscal

Evolução da Meta Selic anunciada pelo Copom (2002-2013)

0

5

10

15

20

25

30

01/0

1/20

02

28/1

0/20

02

24/0

8/20

03

19/0

6/20

04

15/0

4/20

05

09/0

2/20

06

06/1

2/20

06

06/1

0/20

07

01/0

8/20

08

28/0

5/20

09

24/0

3/20

10

18/0

1/20

11

18/1

1/20

11

13/0

9/20

12

10/0

7/20

13

% a.a.

Taxa de cambio R$ por US$ dez 2000 a junho 2013

comercial - compra media mensal

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

3,0000

3,5000

4,0000

2000

.12

2001

.04

2001

.08

2001

.12

2002

.04

2002

.08

2002

.12

2003

.04

2003

.08

2003

.12

2004

.04

2004

.08

2004

.12

2005

.04

2005

.08

2005

.12

2006

.04

2006

.08

2006

.12

2007

.04

2007

.08

2007

.12

2008

.04

2008

.08

2008

.12

2009

.04

2009

.08

2009

.12

2010

.04

2010

.08

2010

.12

2011

.04

2011

.08

2011

.12

2012

.04

2012

.08

2012

.12

2013

.04

-5,00

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

20

05.

01

20

05.

03

20

05.

05

20

05.

07

20

05.

09

20

05.

11

20

06

.01

20

06

.03

20

06

.05

20

06

.07

20

06

.09

20

06

.11

20

07.

01

20

07.

03

20

07.

05

20

07.

07

20

07.

09

20

07.

11

20

08

.01

20

08

.03

20

08

.05

20

08

.07

20

08

.09

20

08

.11

20

09

.01

20

09

.03

20

09

.05

20

09

.07

20

09

.09

20

09

.11

20

10.0

1

20

10.0

3

20

10.0

5

20

10.0

7

20

10.0

9

20

10.1

1

20

11.0

1

20

11.0

3

20

11.0

5

20

11.0

7

20

11.0

9

20

11.1

1

20

12.0

1

20

12.0

3

20

12.0

5

20

12.0

7

20

12.0

9

20

12.1

1

20

13.0

1

20

13.0

3

20

13.0

5

NFSP nominal e primário acumulado 12 meses (% PIB)jan 2005 - junho 2013

NFSP nominal gov federal e BC NFSP primario gov federal e BC

NFSP nominal setor publico consolidado NFSP primário setor publico consolidado

Divida Pública (% PIB) dez 2001 a junho 2013

-20,00

-10,00

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

2001

.12

2002

.06

2002

.12

2003

.06

2003

.12

2004

.06

2004

.12

2005

.06

2005

.12

2006

.06

2006

.12

2007

.06

2007

.12

2008

.06

2008

.12

2009

.06

2009

.12

2010

.06

2010

.12

2011

.06

2011

.12

2012

.06

2012

.12

2013

.06

Interna total externa

As contas externas brasileiras apresentam grandes desafios para os próximos anos e têm sido objeto de intensos debates. A respeito da situação atual e perspectivas a curto e médio prazo, assinale a opção correta.

a) Apesar da queda da participação dos produtos industrializados em nossas exportações, os produtos de alta e de média-alta tecnologia vêm aumentando sua participação.

b) As importações tendem a crescer com a retomada da atividade econômica interna e a revalorização do dólar.

c) O crescimento da economia mundial, associado à queda no preço das commodities, reforça a perspectiva de aumento de nossos saldos comerciais.

d) A queda da SELIC e a tributação de aplicações especulativas de curto prazo devem reduzir a atratividade para os capitais externos ociosos responsáveis pela alta liquidez do mercado financeiro internacional.

e) O aumento nos juros da dívida externa têm sido compensados com a redução nas remessas de lucros, fator associado à entrada de investimentos diretos.

Balança comercial Brasileira 4 Trimestres de 2000 - 2 trimestres de 2013

(soma dos 4 ultimos trimestres)

-50.000,000

0,000

50.000,000

100.000,000

150.000,000

200.000,000

250.000,000

300.000,000

2000

T4

2001

T2

2001

T4

2002

T2

2002

T4

2003

T2

2003

T4

2004

T2

2004

T4

2005

T2

2005

T4

2006

T2

2006

T4

2007

T2

2007

T4

2008

T2

2008

T4

2009

T2

2009

T4

2010

T2

2010

T4

2011

T2

2011

T4

2012

T2

2012

T4

2013

T2

importações

exportações

saldo da balança comercial

Balanço de pagamentos brasileiro 4T 2000 a 2 T 2013

(soma 4 ultimos trimestres)

-100.000,0000

-50.000,0000

0,0000

50.000,0000

100.000,0000

150.000,0000

2000

T4

2001

T2

2001

T4

2002

T2

2002

T4

2003

T2

2003

T4

2004

T2

2004

T4

2005

T2

2005

T4

2006

T2

2006

T4

2007

T2

2007

T4

2008

T2

2008

T4

2009

T2

2009

T4

2010

T2

2010

T4

2011

T2

2011

T4

2012

T2

2012

T4

2013

T2

Balança comercial

serviços e rendas

Capital e financeira

transaçoes correntes

Esgotamento dos efeitos sobre consumo

Desemprego limite

Credito dificil expansão

Demora dos efeitos da nova combinação cambio-juros

Situação externa continuidade de crise Críticos

Perda de credibilidade da politica

Efeitos rent seekings das politicas

Crescimento econômico: taxas de crescimento (% a.a.)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PIB Brasil1,15 5,71 3,16 3,96 6,09 5,17 -0,33 7,53 2,73 0,87

PIB Indústria1,28 7,89 2,08 2,21 5,27 4,07 -5,6 10,4 1,5 -0,8

PIB Agropecuária5,81 2,32 0,30 4,80 4,84 6,32 -3,1 6,3 3,9 -2,3

PIB Serviços0,76 5,00 3,68 4,24 6,14 4,93 2,12 5,49 2,7 1,65

Construção Civil-3,28 6,58 1,78 4,68 4,88 7,92 -0,7 11,6 3,6 1,41

Consumo das famílias-0,78 3,82 4,47 5,20 6,07 5,67 4,44 6,94 4,0 3,07

Cons da Adm. Pública1,15 4,09 2,30 2,58 5,13 3,17 3,11 4,23 1,9 3,20

Form. bruta de capital fixo-4,59 9,12 3,63 9,77 13,8 13,5 -6,7 21,3 4,7 -4,0

Exportações10,4 15,2 9,33 5,04 6,20 0,55 -9,1 11,5 4,4 0,47

Importações-1,62 13,3 8,47 18,4 19,8 15,3 -7,6 35,8 9,7 0,23

Mercado de trabalho: taxa de atividade e de desemprego (%)

fev 2006 a junho 2013

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

2006

.02

2006

.06

2006

.10

2007

.02

2007

.06

2007

.10

2008

.02

2008

.06

2008

.10

2009

.02

2009

.06

2009

.10

2010

.02

2010

.06

2010

.10

2011

.02

2011

.06

2011

.10

2012

.02

2012

.06

2012

.10

2013

.02

2013

.06

ati

vid

ad

e

0,0

2,0

4,0

6,0

8,0

10,0

12,0

desem

preg

o

taxa de atividade

taxa de desemprego

Top Related