Línguas

Páginas

Legal

Formação de preço com aversão ao risco

Introdução

Como discutido na edição anterior do ER1, uma das determinações da Resolução CNPE n° 03/2013

(que chamaremos CNPE 03) foi mudar a forma de rateio dos custos da geração térmica de segurança,

que é produzida de forma suplementar àquela determinada pela política operativa ótima. Também

como visto naquela edição, e noticiado na imprensa, tanto a justificativa técnica como o respaldo legal

do novo rateio foram questionados pelos agentes afetados (geradores e comercializadoras), inclusive

com recursos judiciais. O fato de estarem em jogo cobranças multimilionárias, devido ao custo

recorde da geração de segurança, contribuiu para o acirramento e urgência dos questionamentos.

Independentemente da solução administrativa e jurídica que será dada ao novo rateio, a expectativa

do governo é que, a partir de setembro2, o montante de geração suplementar seja muito reduzido, ou

mesmo “zerado”. A razão é que, nesta data, passará a vigorar outra3 determinação da CNPE 03, que

consiste em uma mudança metodológica nos modelos computacionais que determinam a operação do

sistema. O objetivo básico desta mudança metodológica é fazer com que a geração de segurança seja

determinada pela política ótima, e não de forma suplementar, como é hoje.

Esta relação entre a mudança metodológica e as atividades do setor elétrico pode ser mostrada em dois

passos. Inicialmente, veremos que há uma relação direta entre o chamado acionamento econômico

das térmicas (determinado pela política operativa ótima) e os custos marginais de curto prazo (CMOs).

Em seguida, analisaremos a relação entre os CMOs e a contratação de energia, tarifas etc.

De maneira simplificada, a relação entre acionamento econômico e CMO é4: se uma térmica com

CVU de, por exemplo, 800 R$/MWh, é acionada na política operativa ótima, isto significa que o CMO

é maior ou igual a estes 800 R$/MWh. E vice-versa: se a térmica não for acionada na política ótima,

pode-se garantir que o CMO é inferior a 800 R$/MWh.

Dado que: (i) a geração suplementar resulta da necessidade de acionar, por segurança, térmicas cujo

CVU é maior do que o CMO (por exemplo, acionar a térmica de 800 R$/MWh quando o CMO é 400

1 A edição anterior do ER comemora os 10 anos do Enase – Encontro Nacional dos Agentes do Setor Elétrico, e está

disponível para download no site do Canal Energia para os participantes do evento. 2 De acordo com o cronograma do governo, a formação de preços com aversão ao risco começará em setembro. Em

novembro, está previsto um aperfeiçoamento adicional dos modelos, para representar a restrição de vazão mínima de

Sobradinho e alguns outros detalhes. 3 Para tornar o texto mais claro, neste Energy Report as determinações de rateio e metodologia da Resolução CNPE 03 foram

apresentadas na ordem cronológica de sua implementação. Na própria Resolução, a ordem é o inverso. 4 Esta relação resulta das condições matemáticas que asseguram que a política operativa é ótima, isto é, minimiza o custo

esperado para o consumidor.

À primeira vista, o efeito desta mudança metodológica estaria restrito à operação do sistema e à

cobrança de custos suplementares. No entanto, será visto que a mudança afetará significativamente

todas as atividades de contratação de nova capacidade, planejamento e comercialização do setor

elétrico (contratos de consumidores livres e tarifas das distribuidoras).

R$/MWh); e (ii) como visto, o objetivo da mudança metodológica é fazer com que a geração de

segurança passe a resultar da política ótima, conclui-se que a única maneira de atingir este objetivo é

ter uma política ótima com CMOs mais altos (para o exemplo, o CMO deveria aumentar de 400 para

800 R$/MWh, no mínimo).

Vamos agora à relação entre os CMOs e o planejamento, contratos etc. do setor. Embora o uso mais

visível dos CMOs (via PLDs) esteja na contabilização e liquidação do mercado de curto prazo realizada

pela CCEE, os mesmos são um insumo básico para a maioria das atividades do setor, tais como: (i)

leilões de contratação de nova capacidade, onde os CMOs são utilizados para calcular as garantias

físicas dos geradores candidatos e os parâmetros COP e CEC dos índices custo benefício (ICB) das

usinas térmicas; (ii) critério de planejamento da expansão (o valor esperado dos CMOs deve ser igual

ao chamado custo marginal de expansão, CME); (iii) tarifas dos consumidores regulados (via

contratos por disponibilidade das térmicas, exposição resultante das hidrelétricas contratadas por

cotas e remuneração da geração de reserva); e (iv) negociação dos contratos dos consumidores livres,

os quais utilizam as tarifas reguladas como referência.

A razão imediata para este conhecimento escasso é a falta de informação por parte do governo:

somente no dia 24 de julho, em um seminário realizado em Brasília e transmitido pela Internet, o

MME divulgou as primeiras informações sobre as metodologias7,8.

No entanto, na opinião da PSR, há outro fator que prejudica o entendimento pleno destas

metodologias: o uso de uma linguagem excessivamente técnica (“otimizês”), onde predominam

termos como programação dinâmica dual estocástica (PDDE), CVaR, simulações Monte Carlo e

cortes de Benders, muitas vezes acompanhados por equações recheadas de letras gregas. Embora a

linguagem matemática seja essencial para a formulação dos modelos e discussões entre os técnicos, o

uso da mesma em fóruns mais amplos pode dar a falsa impressão de que as mudanças metodológicas

são um assunto além da compreensão dos “mortais”.

5 Uma primeira discussão dessas duas metodologias é apresentada na edição de abril de 2013 do Energy Report. 6 Alguns destes impactos aparentemente não foram analisados pelo próprio governo. Por exemplo, no recente seminário (24

de julho) em que o MME anunciou a metodologia selecionada, o Secretário Executivo do Ministério comentou ainda não

havia pensado sobre o impacto da nova metodologia nas tarifas das distribuidoras. 7 A PSR promoveu em meados de maio um seminário sobre estas metodologias, em parceria com o Canal Energia e, no dia 5

de julho, fez duas apresentações extensas no seminário Apine/Canal Energia sobre a Resolução CNPE 03: uma sobre as

metodologias CVaR e SAR; e outra sobre o impacto das mesmas nos leilões de contratação, planejamento, tarifas etc. 8 Uma semana antes do seminário do MME, foi colocada no site público de um seminário acadêmico realizado na Itália uma

apresentação do Centro de Pesquisas de Energia Elétrica (Cepel) contendo análises e resultados das metodologias SAR e

CVaR. No entanto, as conclusões desta apresentação do Cepel, que favoreciam a metodologia SAR, foram o oposto do

apresentado no seminário do dia 24, onde o governo se pronunciou pelo CVaR.

Apesar da importância desta mudança metodológica, e de estarmos à véspera da mesma entrar em

vigor, a PSR tem observado que muitos agentes setoriais conhecem relativamente pouco a lógica

do que está sendo mudado – por exemplo, quais são as diferenças entre as metodologias

propostas, conhecidas com SAR e CVaR5 – e o impacto desta mudança nos preços, contratos,

competitividade das fontes de geração e riscos para os agentes contratados6.

Analisaremos a seguir o primeiro conceito básico para a operação do sistema brasileiro, que é o fato de

as decisões operativas serem tomadas sob incerteza.

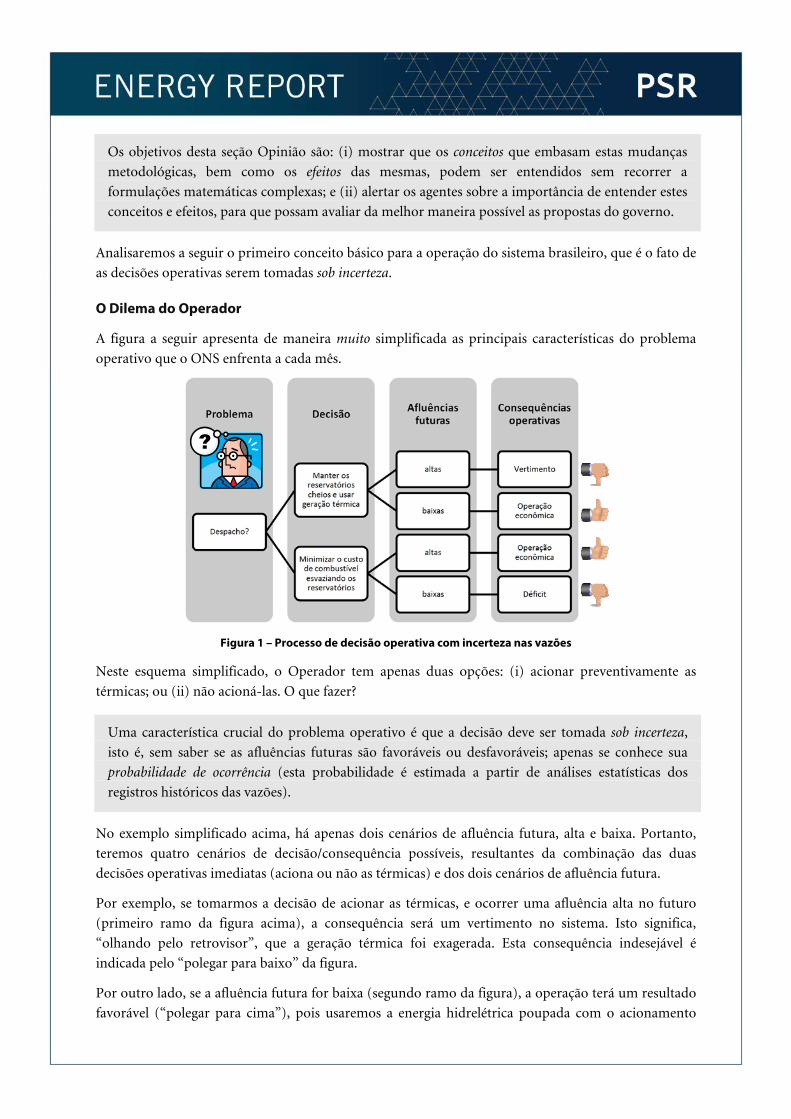

O Dilema do Operador

A figura a seguir apresenta de maneira muito simplificada as principais características do problema

operativo que o ONS enfrenta a cada mês.

Figura 1 – Processo de decisão operativa com incerteza nas vazões

Neste esquema simplificado, o Operador tem apenas duas opções: (i) acionar preventivamente as

térmicas; ou (ii) não acioná-las. O que fazer?

No exemplo simplificado acima, há apenas dois cenários de afluência futura, alta e baixa. Portanto,

teremos quatro cenários de decisão/consequência possíveis, resultantes da combinação das duas

decisões operativas imediatas (aciona ou não as térmicas) e dos dois cenários de afluência futura.

Por exemplo, se tomarmos a decisão de acionar as térmicas, e ocorrer uma afluência alta no futuro

(primeiro ramo da figura acima), a consequência será um vertimento no sistema. Isto significa,

“olhando pelo retrovisor”, que a geração térmica foi exagerada. Esta consequência indesejável é

indicada pelo “polegar para baixo” da figura.

Por outro lado, se a afluência futura for baixa (segundo ramo da figura), a operação terá um resultado

favorável (“polegar para cima”), pois usaremos a energia hidrelétrica poupada com o acionamento

Os objetivos desta seção Opinião são: (i) mostrar que os conceitos que embasam estas mudanças

metodológicas, bem como os efeitos das mesmas, podem ser entendidos sem recorrer a

formulações matemáticas complexas; e (ii) alertar os agentes sobre a importância de entender estes

conceitos e efeitos, para que possam avaliar da melhor maneira possível as propostas do governo.

Uma característica crucial do problema operativo é que a decisão deve ser tomada sob incerteza,

isto é, sem saber se as afluências futuras são favoráveis ou desfavoráveis; apenas se conhece sua

probabilidade de ocorrência (esta probabilidade é estimada a partir de análises estatísticas dos

registros históricos das vazões).

térmico para evitar o uso de térmicas mais caras, ou mesmo um racionamento, no futuro. Em resumo:

a primeira decisão, de acionar as térmicas, tem duas consequências possíveis, uma desfavorável e outra

favorável.

Vamos agora analisar as consequências da segunda decisão, não acionar as térmicas. Como era de se

esperar, e confirmado pela figura, há novamente uma consequência favorável e outra desfavorável, só

que trocando os papéis dos cenários de afluências: se ocorrerem vazões altas, a operação terá sido boa,

pois evitamos geração térmica e reenchemos os reservatórios; se ocorrerem vazões baixas, haverá um

déficit de suprimento (racionamento).

Por exemplo, suponha que o custo de acionar as térmicas hoje, que é conhecido como custo imediato

na teoria de otimização, seja 20 reais. Caso ocorra a vazão alta, o custo futuro de geração térmica será

zero, pois estamos supondo que a geração hidrelétrica será abundante (tanto que houve vertimento).

Por sua vez, caso ocorra a vazão baixa, vamos supor que uma parte das térmicas será acionada, com

um custo de 5 reais no período seguinte.

Para calcularmos o custo médio associado à ocorrência dos cenários de vazões alta e baixa, precisamos

da probabilidade de cada cenário. Como mencionado, esta probabilidade é conhecida e, neste exemplo,

vamos supor que cada cenário tem probabilidade 50%. Neste caso, o valor esperado do custo total

(soma dos custos imediato e futuro) resultante da decisão de acionar as térmicas será:

20 (custo imediato) + 0,5 (probabilidade da vazão alta) 0 (custo futuro para esta vazão) + 0,5

(probabilidade da vazão baixa) 5 (custo futuro para esta vazão)= 22,5.

Vamos agora à decisão de não acionar as térmicas. O custo imediato é, obviamente, zero. Para o

cenário de vazão alta, vamos supor que parte das térmicas foi acionada, com custo de 8 reais. Resta

calcular o custo do cenário de vazão baixa. Neste cenário, como indicado na figura, houve um

acionamento integral das térmicas, cujo custo é igual ao de acionar hoje (20 reais).

Interdependência entre despacho econômico e segurança de suprimento

É fácil ver que o risco de ocorrer algum déficit é minimizado se acionarmos permanentemente todas as

térmicas. No entanto, esta operação é, obviamente, a mais onerosa para o consumidor. E vice-versa: a

operação mais “barata” para o consumidor seria somente acionar as térmicas quando estamos na

iminência de um racionamento, o que obviamente deteriora a segurança de suprimento. Em outras

palavras,

Dado que ambas as decisões podem ter consequências desfavoráveis, a questão é: como escolher a

melhor? A resposta é: escolha a decisão que, quando simulada para todos os cenários futuros, resulte

nos menores custos, em média, para o consumidor.

No entanto, como indicado na figura, houve adicionalmente um déficit de suprimento, cujo

impacto econômico é obviamente pior do que os custos térmicos. A quantificação econômica do

déficit de suprimento nos leva a um segundo conceito básico, discutido a seguir.

O custo econômico do déficit

A maneira mais imediata de encontrar este ponto de equilíbrio é calcular o chamado custo econômico

do déficit. De maneira simplificada, o custo econômico representaria a perda da produção agregada

(PIB) no caso de um racionamento, a qual pode ser teoricamente9 calculada a partir da matriz

insumo-produto da economia. Por exemplo, o custo econômico do déficit atualmente utilizado pela

EPE em seus estudos de planejamento é 3.100 R$/MWh.

Voltando ao exemplo de despacho ótimo, vamos supor que o custo econômico do déficit é 25

R$/MWh; e que a demanda interrompida foi de 0,4 MWh. O custo total do déficit é, portanto, 25

0,4 = 10 reais. Somando este custo do déficit ao custo térmico (20 reais, como visto) chegamos ao

custo total de 10 + 20 = 30 reais. Com isto, podemos (finalmente!) calcular o custo esperado da

decisão de não ligar as térmicas hoje:

0 (custo imediato) + 0,5 (probabilidade da vazão alta) 8 (custo do cenário) + 0,5 (probabilidade da

vazão baixa) 30 (custo do cenário) = 19 reais.

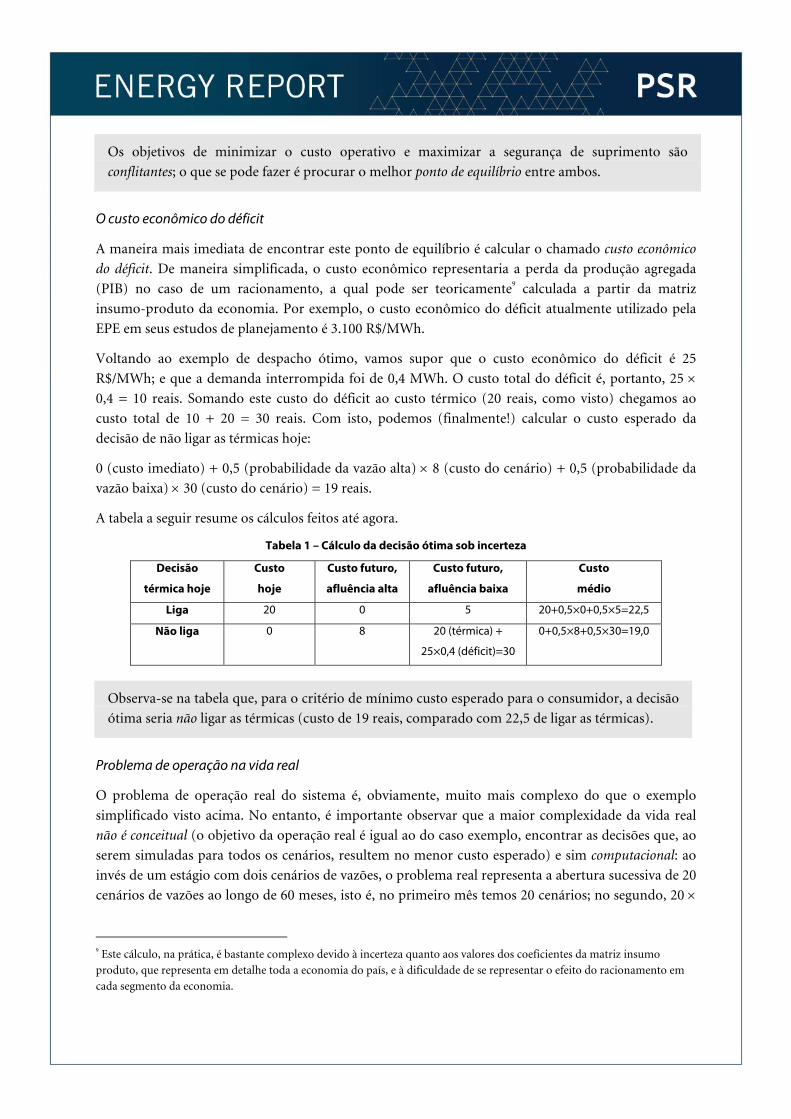

A tabela a seguir resume os cálculos feitos até agora.

Tabela 1 – Cálculo da decisão ótima sob incerteza

Decisão

térmica hoje

Custo

hoje

Custo futuro,

afluência alta

Custo futuro,

afluência baixa

Custo

médio

Liga 20 0 5 20+0,5×0+0,5×5=22,5

Não liga 0 8 20 (térmica) +

25×0,4 (déficit)=30

0+0,5×8+0,5×30=19,0

Problema de operação na vida real

O problema de operação real do sistema é, obviamente, muito mais complexo do que o exemplo

simplificado visto acima. No entanto, é importante observar que a maior complexidade da vida real

não é conceitual (o objetivo da operação real é igual ao do caso exemplo, encontrar as decisões que, ao

serem simuladas para todos os cenários, resultem no menor custo esperado) e sim computacional: ao

invés de um estágio com dois cenários de vazões, o problema real representa a abertura sucessiva de 20

cenários de vazões ao longo de 60 meses, isto é, no primeiro mês temos 20 cenários; no segundo, 20

9 Este cálculo, na prática, é bastante complexo devido à incerteza quanto aos valores dos coeficientes da matriz insumo

produto, que representa em detalhe toda a economia do país, e à dificuldade de se representar o efeito do racionamento em

cada segmento da economia.

Os objetivos de minimizar o custo operativo e maximizar a segurança de suprimento são

conflitantes; o que se pode fazer é procurar o melhor ponto de equilíbrio entre ambos.

Observa-se na tabela que, para o critério de mínimo custo esperado para o consumidor, a decisão

ótima seria não ligar as térmicas (custo de 19 reais, comparado com 22,5 de ligar as térmicas).

20 = 202 = 400 cenários; e assim por diante. O número total de cenários, 2060, é astronômico, um

daqueles números comparáveis ao número de partículas do universo ou à fortuna do Tio Patinhas.

Este “problemão” de otimização é resolvido de maneira eficiente por um algoritmo especializado

conhecido como programação dinâmica estocástica dual (PDDE), desenvolvido pela PSR em meados

da década de 1980. A PDDE é o “motor” do modelo de despacho NEWAVE, utilizado pelo ONS.

Embora o algoritmo de PDDE seja bastante interessante (pelo menos para nós, otimizadores...) não é

necessário conhecê-lo para entender as diferentes maneiras de representar a aversão ao risco, que é o

próximo tópico de nossa análise.

A introdução da aversão ao risco no setor elétrico

Foi visto acima que o custo econômico do déficit procura refletir o impacto de um racionamento no

PIB. Embora a redução do PIB seja obviamente indesejável, a experiência mostra que a mesma não

captura plenamente o valor que a sociedade atribui à energia elétrica e, consequentemente, a aversão à

possibilidade, ou risco, de que ocorra um racionamento. A experiência também mostra que um fator

importante para a valorização social de um bem ou serviço é ter “sofrido na carne” os efeitos da falha

do mesmo. Por exemplo, os alemães reagiram com espanto à sugestão do economista americano Paul

Krugman de que “um pouco de inflação” na Europa contribuiria para amenizar a crise econômica

atual, pois desde a hiperinflação da década de 1930 eles têm horror a qualquer descontrole nesta área.

Na mesma linha, o “estrago” que o segundo choque do petróleo de 1979 causou à economia brasileira

levou a uma forte aversão de nossa sociedade à dependência de petróleo importado; esta aversão

impulsionou a busca ininterrupta por óleo no país, mesmo quando o preço internacional deste

combustível estava muito baixo.

Portanto, não é coincidência que a primeira representação da aversão ao risco nos modelos operativos

do ONS date de 2002, no “rescaldo” do racionamento de energia. A seguir, descreveremos as

principais alternativas metodológicas para representar a aversão ao risco.

Metodologias para representar a aversão ao risco

Foi visto no exemplo que a decisão ótima, sob o ponto de vista puramente econômico, é não acionar

as térmicas hoje. No entanto, como mostra a Tabela 1, esta solução econômica tem um risco de 50%

de resultar em um déficit de suprimento no futuro. Suponha agora que este risco é inaceitável para a

sociedade, pelas razões que acabamos de analisar. Como incorporar a aversão ao risco no processo de

decisão?

As diferentes metodologias de aversão ao risco podem ser classificadas em três categorias: (i) adicionar

um “prêmio de risco” ao custo econômico do déficit; (ii) uso de uma reserva energética de segurança que

evite a ocorrência de déficits caso ocorra um cenário desfavorável; e (iii) dar maior peso aos cenários de

vazão desfavoráveis no cálculo do custo esperado.

Será visto que a metodologia (i) (prêmio de risco) foi usada na década de 1980, com o nome “custo

implícito do déficit”, pelo planejamento da expansão do setor (GCPS). Por sua vez, a metodologia (ii)

(reserva de segurança) embasa os procedimentos de Curva de Aversão a Risco, adotada em 2002;

Procedimento Operativo de Curto Prazo (POCP), usado a partir de 2008; e, mais recentemente, da

Superfície de Aversão à Risco (SAR), uma das duas metodologias candidatas da Resolução CNPE 03.

Finalmente, mostraremos que a metodologia (iii) (maior peso às vazões desfavoráveis) é equivalente,

em termos matemáticos e resultados, à metodologia CVaR, a outra candidata da CNPE 03.

A seguir, analisaremos a primeira alternativa, prêmio de risco.

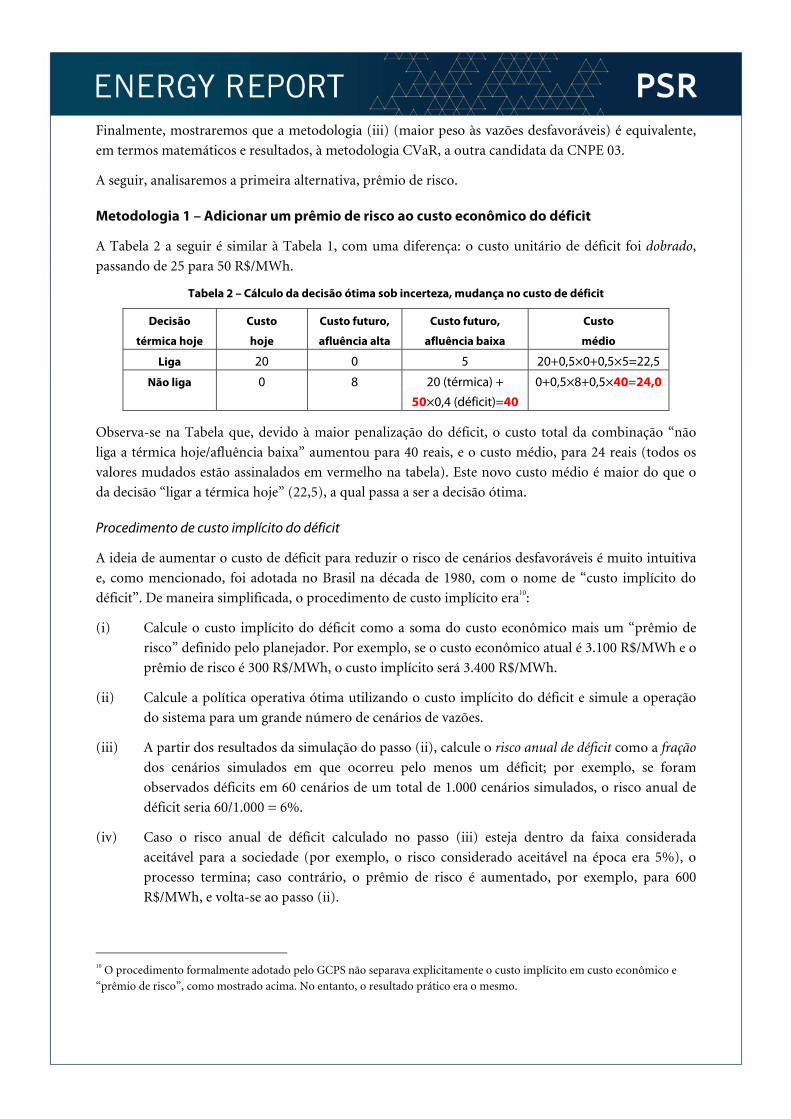

Metodologia 1 – Adicionar um prêmio de risco ao custo econômico do déficit

A Tabela 2 a seguir é similar à Tabela 1, com uma diferença: o custo unitário de déficit foi dobrado,

passando de 25 para 50 R$/MWh.

Tabela 2 – Cálculo da decisão ótima sob incerteza, mudança no custo de déficit

Decisão

térmica hoje

Custo

hoje

Custo futuro,

afluência alta

Custo futuro,

afluência baixa

Custo

médio

Liga 20 0 5 20+0,5×0+0,5×5=22,5

Não liga 0 8 20 (térmica) +

50×0,4 (déficit)=40

0+0,5×8+0,5×40=24,0

Observa-se na Tabela que, devido à maior penalização do déficit, o custo total da combinação “não

liga a térmica hoje/afluência baixa” aumentou para 40 reais, e o custo médio, para 24 reais (todos os

valores mudados estão assinalados em vermelho na tabela). Este novo custo médio é maior do que o

da decisão “ligar a térmica hoje” (22,5), a qual passa a ser a decisão ótima.

Procedimento de custo implícito do déficit

A ideia de aumentar o custo de déficit para reduzir o risco de cenários desfavoráveis é muito intuitiva

e, como mencionado, foi adotada no Brasil na década de 1980, com o nome de “custo implícito do

déficit”. De maneira simplificada, o procedimento de custo implícito era10:

(i) Calcule o custo implícito do déficit como a soma do custo econômico mais um “prêmio de

risco” definido pelo planejador. Por exemplo, se o custo econômico atual é 3.100 R$/MWh e o

prêmio de risco é 300 R$/MWh, o custo implícito será 3.400 R$/MWh.

(ii) Calcule a política operativa ótima utilizando o custo implícito do déficit e simule a operação

do sistema para um grande número de cenários de vazões.

(iii) A partir dos resultados da simulação do passo (ii), calcule o risco anual de déficit como a fração

dos cenários simulados em que ocorreu pelo menos um déficit; por exemplo, se foram

observados déficits em 60 cenários de um total de 1.000 cenários simulados, o risco anual de

déficit seria 60/1.000 = 6%.

(iv) Caso o risco anual de déficit calculado no passo (iii) esteja dentro da faixa considerada

aceitável para a sociedade (por exemplo, o risco considerado aceitável na época era 5%), o

processo termina; caso contrário, o prêmio de risco é aumentado, por exemplo, para 600

R$/MWh, e volta-se ao passo (ii).

10 O procedimento formalmente adotado pelo GCPS não separava explicitamente o custo implícito em custo econômico e

“prêmio de risco”, como mostrado acima. No entanto, o resultado prático era o mesmo.

Limitações do custo implícito e do índice de risco de déficit

Esta pergunta será respondida em duas partes. Inicialmente, demonstrou-se no final da década de

1980 que, surpreendentemente, o procedimento de custo implícito acima não resulta no mínimo custo

para o consumidor. Mais precisamente, demonstrou-se que existem outras políticas operativas (isto é,

diferentes soluções do “problemão” de decisão sob incerteza) que têm o mesmo risco anual de déficit

considerado desejável pela sociedade, mas cujo custo operativo esperado é menor do que o obtido com

o procedimento de custo implícito. Infelizmente, a demonstração não dava nenhuma “dica” sobre

como construir estas políticas melhores de maneira eficiente.

A segunda parte da resposta é que, além de o procedimento de custo implícito não ser ótimo, os

planejadores concluíram que o próprio índice de risco de déficit não era nenhuma “Brastemp”. A

razão é que, nos cenários em que há déficit, o índice de risco dá a mesma importância a situações em o

corte de carga é pouco severo (por exemplo, 1% da demanda) ou muito severo (10% da mesma); a única

coisa que importa para o índice de risco é que houve um déficit. Esta característica de “perdidos por

um, perdidos por mil” do índice não parecia razoável.

Aperfeiçoamento do índice de aversão ao risco e do procedimento de custo implícito

A busca por um índice mais completo de aversão ao risco (isto é, que combinasse risco e severidade) e

que, adicionalmente, pudesse ser incorporado a uma política de mínimo custo esperado, foi

demorada. Em 2001, especialistas em otimização estocástica propuseram um índice com as

propriedades de risco/severidade desejadas, conhecido como CVaR (Conditional Value at Risk).

Alguns anos depois, em 2007, a PSR desenvolveu um procedimento para incorporar restrições de

aversão ao risco baseadas no CVaR na política ótima11.

11 Para quem estiver curioso sobre o que foi feito nestes anos em que se buscou o prêmio de risco “perfeito”. Parte do tempo

foi usado investigando índices que combinavam risco e severidade. Por exemplo, o planejamento da Colômbia adotou, por

algum tempo, uma combinação que parecia bastante atraente: (i) critério de risco: a fração dos cenários em que há corte de

carga não pode exceder, por exemplo, 5%; combinado com (ii) critério de severidade: o corte de carga condicionado (isto é,

calculado somente para os cenários em que houve corte de carga, identificados no critério (i)) deveria ser inferior, por

exemplo, a 100 MW médios. No entanto, a PSR mostrou, em um estudo sobre o planejamento naquele país, que o índice de

corte de carga condicionado não era coerente, pois havia situações em que o mesmo piorava após o reforço da geração.

Alguns anos depois, pesquisadores da área de finanças propuseram um novo índice que combinava risco e severidade,

conhecido como Value at Risk (VaR) (ver nota de rodapé seguinte para a definição do VaR). Embora o VaR seja amplamente

usado como medida de aversão ao risco na área de finanças e outras, seu uso como índice de aversão ao risco teve o mesmo

obstáculo que o índice de risco de déficit: embora seja fácil encontrar uma política operativa que atenda à restrição de VaR

(por exemplo, fazendo uma adaptação simples do procedimento de custo implícito), é muito difícil encontrar a política que,

além de atender a restrição, seja de mínimo custo esperado. A busca por esta política ótima consumiu o resto do tempo.

É fácil ver que o procedimento de custo implícito permite “calibrar” a política operativa para

qualquer risco desejado e, portanto, para qualquer perfil de aversão ao risco da sociedade. Este

procedimento parece tão “bom, bonito e barato” que uma primeira pergunta seria: por que

alguém se daria ao trabalho de investigar outras metodologias de aversão ao risco?

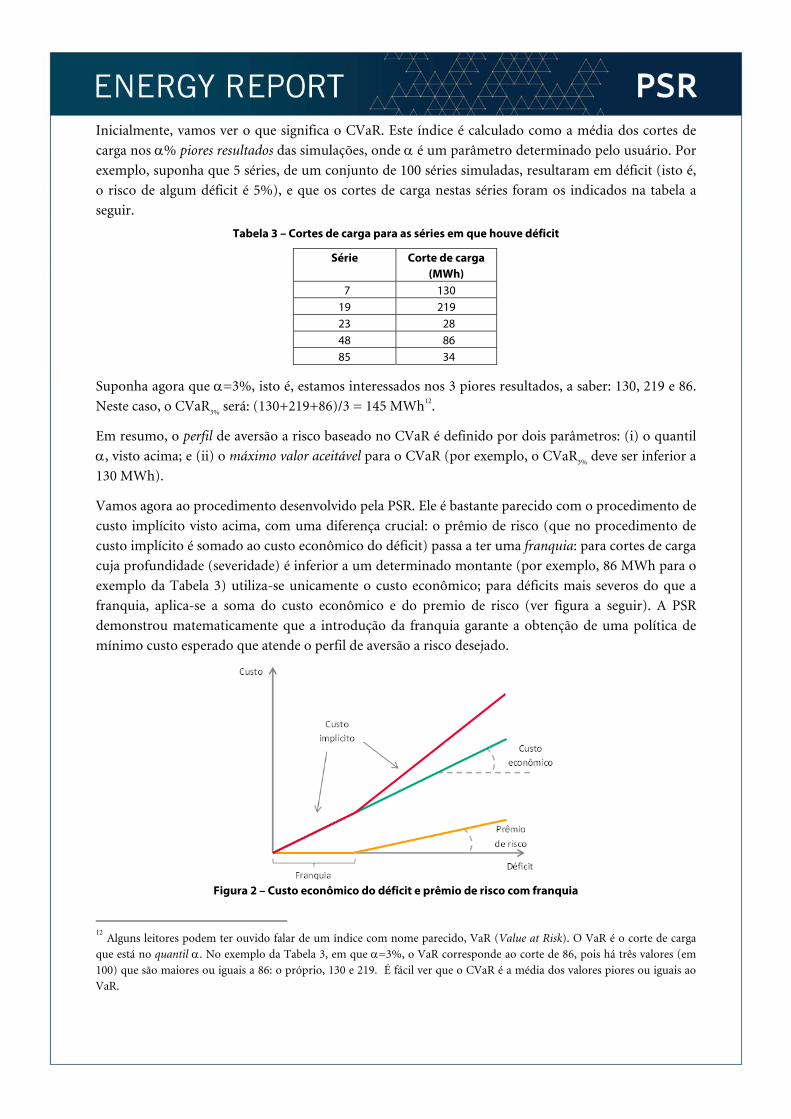

Inicialmente, vamos ver o que significa o CVaR. Este índice é calculado como a média dos cortes de

carga nos % piores resultados das simulações, onde é um parâmetro determinado pelo usuário. Por

exemplo, suponha que 5 séries, de um conjunto de 100 séries simuladas, resultaram em déficit (isto é,

o risco de algum déficit é 5%), e que os cortes de carga nestas séries foram os indicados na tabela a

seguir.

Tabela 3 – Cortes de carga para as séries em que houve déficit

Série Corte de carga (MWh)

7 130 19 219 23 28 48 86 85 34

Suponha agora que =3%, isto é, estamos interessados nos 3 piores resultados, a saber: 130, 219 e 86.

Neste caso, o CVaR3%

será: (130+219+86)/3 = 145 MWh12.

Em resumo, o perfil de aversão a risco baseado no CVaR é definido por dois parâmetros: (i) o quantil

, visto acima; e (ii) o máximo valor aceitável para o CVaR (por exemplo, o CVaR3%

deve ser inferior a

130 MWh).

Vamos agora ao procedimento desenvolvido pela PSR. Ele é bastante parecido com o procedimento de

custo implícito visto acima, com uma diferença crucial: o prêmio de risco (que no procedimento de

custo implícito é somado ao custo econômico do déficit) passa a ter uma franquia: para cortes de carga

cuja profundidade (severidade) é inferior a um determinado montante (por exemplo, 86 MWh para o

exemplo da Tabela 3) utiliza-se unicamente o custo econômico; para déficits mais severos do que a

franquia, aplica-se a soma do custo econômico e do premio de risco (ver figura a seguir). A PSR

demonstrou matematicamente que a introdução da franquia garante a obtenção de uma política de

mínimo custo esperado que atende o perfil de aversão a risco desejado.

Figura 2 – Custo econômico do déficit e prêmio de risco com franquia

12 Alguns leitores podem ter ouvido falar de um índice com nome parecido, VaR (Value at Risk). O VaR é o corte de carga

que está no quantil . No exemplo da Tabela 3, em que =3%, o VaR corresponde ao corte de 86, pois há três valores (em

100) que são maiores ou iguais a 86: o próprio, 130 e 219. É fácil ver que o CVaR é a média dos valores piores ou iguais ao

VaR.

Em resumo

É possível representar a aversão ao risco no cálculo da política operativa através da adição de um

prêmio de risco ao custo econômico de déficit. Este prêmio de risco é composto de uma

“franquia” e de uma penalização linear, o que faz com que o custo implícito de déficit (função

resultante da soma do custo econômico e prêmio de risco) seja uma função linear por partes, com

dois segmentos.

O prêmio de risco pode ser calibrado para qualquer perfil de aversão ao risco através de um

procedimento semelhante o custo implícito do déficit.

A introdução da franquia garante a obtenção de uma política de mínimo custo esperado que

atende ao perfil de aversão a risco desejado.

Os modelos de cálculo de política operativa já representam funções de penalização por déficits de

energia com vários segmentos. Portanto, o uso de funções que foram calibradas para representar a

aversão a risco é imediata.

A seguir, analisaremos a segunda alternativa metodológica para representar aversão ao risco.

Metodologia 2 – Reserva energética de segurança

Esta alternativa metodológica tem como inspiração as reservas financeiras que bancos, empresas e

mesmo famílias criam para fazer frente a eventos desfavoráveis (por exemplo, e respectivamente,

saques nas contas, diminuição do faturamento e uma internação hospitalar). Como formular um

requisito de reserva no caso da segurança energética?

Critério de reserva para segurança energética

O critério de reserva mais intuitivo seria: a cada mês, a energia total disponível, calculada com um

critério “pessimista”, deve ser suficiente para atender à demanda ao longo do horizonte de reserva

(definido pelo usuário, por exemplo, os próximos 12 meses). No caso do sistema brasileiro, a energia

total disponível é calculada como a soma das seguintes parcelas: (i) energia armazenada nos

reservatórios hoje, mais uma previsão conservadora da energia afluente às hidrelétricas ao longo do

horizonte de reserva; (ii) uma previsão (igualmente conservadora) da produção de energia das fontes

não despacháveis (eólica, biomassa etc.) ao longo do mesmo horizonte; e (iii) idem para a produção

máxima (descontada manutenção e falhas) das usinas termelétricas.

13 A razão é que, neste exemplo simples, o critério de reserva do primeiro estágio seria: a energia armazenada ao final do

estágio, mais a soma da energia afluente para o cenário de vazão baixa (previsão conservadora) com a energia produzida pelas

térmicas no máximo, deve ser maior do que a demanda do segundo estágio. Se este critério fosse atendido, não haveria o

corte de carga indicado na Tabela 1.

Observa-se que, se aplicarmos o critério de reserva acima ao exemplo da Tabela 1, a decisão de não

acionar as usinas térmicas (e que leva a uma probabilidade de 50% de racionamento) seria

considerada inaceitável13.

Motivação para o desenvolvimento do critério de reserva

Como mencionado, o tema de aversão a risco surgiu em 2002, como parte dos estudos sobre propostas

de aperfeiçoamento do modelo setorial, a partir das lições do racionamento. Como visto na seção

anterior, a alternativa mais imediata para representar esta aversão seria somar um “prêmio de risco”

ao custo econômico do déficit (procedimento de custo implícito). No entanto, também como visto,

naquela ocasião já conhecíamos as limitações daquele procedimento, e do próprio índice de risco de

déficit, porém não sabíamos como resolver estas limitações (lembrem que a solução só veio em 2007).

Estas dúvidas sobre o procedimento de custo implícito foram a principal motivação para a PSR propor

a representação da aversão ao risco através da restrição de reserva, a qual foi implementada em 2002

como a Curva de Aversão a Risco (CAR).

Aplicação do critério de reserva na vida real

Assim como no caso da política ótima, a diferença entre exemplo e realidade não é conceitual, e sim

computacional. Por exemplo, na implementação deste critério na vida real é necessário levar em conta

que parte da energia afluente prevista não possa ser utilizada devido a limites de armazenamento dos

reservatórios, ou restrições de transmissão entre regiões. Por esta razão, o critério de reserva real não é

formulado como uma soma simples de várias previsões, como visto acima, mas como um conjunto de

equações e restrições que representam o balanço hídrico das usinas e os limites de transmissão a cada

mês do horizonte de reserva. No entanto, o conceito básico, de que a aversão ao risco pode ser

representada através de um requisito de reserva, não muda na implementação da vida real.

Relação entre critério de reserva e CAR, SAR e POCP

Como mencionado, a Curva de Aversão ao Risco (CAR) foi a primeira implementação do critério de

reserva acima. No entanto, esta implementação tinha uma limitação, já reconhecida na época: os

intercâmbios de energia entre regiões não eram representados corretamente (mais precisamente, os

valores de intercâmbio eram pré-fixados e, portanto, não dependiam da situação operativa). A

correção deste problema foi proposta pela PSR em 2008 e, para distinguir a metodologia original e a

corrigida, chamamos esta última da Superfície de Aversão ao Risco (SAR).

Finalmente, o procedimento de segurança POCP, adotado no mesmo ano, utiliza exatamente o

mesmo critério de reserva que a SAR (inclusive com os valores corretos de intercâmbio). No entanto,

o POCP não é representado no cálculo de política ótima. E é por esta razão que os custos da geração

de segurança que resultava do POCP tinham que ser cobrados por um encargo suplementar.

Em resumo

O critério de reserva energética permite representar diretamente a aversão ao risco, através da

escolha dos cenários conservadores de afluência e produção de energia das fontes não

despacháveis.

A ligação metodológica direta entre o POCP e a SAR nos permite concluir que, se a SAR for

incorporada no cálculo da política operativa, toda a geração de segurança que hoje é acionada de

forma suplementar pelo POCP passaria, automaticamente, a ser acionada pela política ótima.

O procedimento de segurança POCP, que desde 2008 vem definindo o nível de aversão ao risco

desejado para o sistema brasileiro, utiliza exatamente o mesmo critério de reserva que a SAR

(inclusive com os valores corretos de intercâmbio). A diferença é que o POCP não é representado

no cálculo de política ótima.

Como consequência, a implementação da SAR na política operativa garante que toda a geração de

segurança que hoje é acionada de forma suplementar pelo POCP será automaticamente acionada

pela política ótima, com a vantagem de esta política reduzir os custos operativos esperados.

Metodologia 3 – dar mais peso aos cenários de vazão desfavoráveis

Se analisarmos o problema operativo da Tabela 1, concluiremos que existem três conjuntos de

parâmetros que podem ser modificados: (i) o custo do déficit; (ii) as decisões operativas viáveis; e (iii)

as probabilidades dos cenários de vazão. Como visto nas análises anteriores, a metodologia de prêmio

de risco no custo de déficit modificou o primeiro conjunto, e a metodologia de reserva modificou o

segundo conjunto. Portanto, não é de estranhar que a terceira metodologia de aversão ao risco que

está “na praça”, conhecida como CVaR, se baseie na modificação do conjunto de parâmetros restante,

as probabilidades das vazões.

Definição da metodologia CVaR

Foi visto anteriormente que, no cálculo da política operativa, a decisão ótima é a que leva ao menor

custo esperado para o consumidor. A metodologia CVaR propõe escolher como decisão ótima a que

minimiza a seguinte soma ponderada do valor esperado e de um valor extremo (na “cauda” da

distribuição) dos custos operativos:

(1-)E(CO) + CVaRα(CO)

Onde:

O fator de ponderação na expressão acima é escolhido pelo usuário, e representa o peso relativo

da média e do valor extremo na soma.

E(CO) é o valor esperado (E(.)) dos custos de operação (CO).

CVaRα(CO) é a média dos α% piores custos de operação. O CVaR foi apresentado no item sobre a

metodologia de prêmio de risco, e seu cálculo foi ilustrado na Tabela 3. A diferença é que na

Tabela 3 o CVaR foi calculado para os piores cortes de carga; agora, ele será calculado para os

piores custos operativos.

A Tabela a seguir mostra o cálculo da decisão ótima com a metodologia CVaR para o caso exemplo.

Vamos supor que o fator de ponderação é 0,45 e que o quantil α é 50%. Como só existem dois

cenários de vazão no exemplo, com probabilidade de 50% cada, o CVaR neste caso é simplesmente o

custo resultante da afluência baixa.

Tabela 4 – Cálculo da decisão ótima sob incerteza com a metodologia CVaR

Decisão térmica hoje

Custo total, afluência alta

Custo total, afluência baixa

(CVaR)

E(CO) Custo ponderado (1-)E(CO) + CVaRα(CO)

Liga 20 25 22,5 (1-0,45)×22,5 + 0,45×25 = 23,63 Não liga 8 30 19,0 (1-0,45)×19,0 + 0,45×30 = 23,95

Observa-se na Tabela que, assim como as metodologias anteriores de aversão ao risco, a decisão ótima

(mínimo custo ponderado) passou a ser a de acionar preventivamente a térmica hoje.

Como interpretar a metodologia CVaR?

As metodologias anteriores, prêmio de risco e reserva, são relativamente fáceis de explicar: (i) imagine

o conjunto de todas as políticas operativas possíveis e imagináveis que atendem o critério de aversão ao

risco desejado; (ii) selecione, deste conjunto de um zilhão de políticas, a política que, quando

simulada para um grande número de cenários, resulta no mínimo custo esperado para o consumidor

(e, naturalmente, atende o critério de risco)14.

Já a metodologia CVaR é mais difícil de interpretar, pois não está claro o que se está otimizando. Por

exemplo, ao contrário do que talvez se imagine, a política operativa com CVaR não minimiza a média

das somas ponderadas dos custos ao longo do período de estudo, e sim uma combinação bastante

complexa das somas ponderadas em cada estágio. Esta dificuldade de interpretar o que se está

otimizando impediu, por exemplo, que o critério de convergência utilizado em todas as aplicações do

algoritmo PDDE seja utilizado no caso da CVaR.

Outra dificuldade com a metodologia CVaR é que os parâmetros e α estão relacionados com o custo

operativo, não com riscos. Isto significa que é necessário calibrar estes parâmetros até encontrar uma

política operativa que seja considerada adequada, sob o ponto de vista da aversão ao risco. No entanto,

não está claro qual é este critério de adequação. Por exemplo, nos estudos apresentados no seminário

do dia 24 de julho, escolheu-se a combinação de e α que levava à menor razão entre o incremento do

custo esperado operativo e a redução do custo esperado do déficit. No entanto, como será mostrado

nas análises dos impactos deste critério nos diversos índices operativos e comerciais, a seguir,

Com o objetivo de tornar mais claras as características da metodologia CVaR, vamos mostrar a seguir

que a política operativa que resulta desta metodologia equivale matematicamente, e conceitualmente,

a uma política que minimiza custo operativo esperado, só que usando uma distribuição de probabilidade

das vazões modificada, que dá mais peso aos cenários secos.

Equivalência entre a metodologia CVaR e mudar a distribuição das vazões

Suponha que há três cenários de vazões, cada um com probabilidade 1/3, e que resultaram nos custos

c1, c

2 e c

3. Suponha, adicionalmente, que o custo c

3 é maior do que os demais. Finalmente, suponha que

14 Da mesma maneira que o algoritmo de PDDE permite resolver rapidamente o “problemão” de 260 ramos visto

anteriormente, é evidente que os algoritmos usados na vida real para estas duas metodologias de aversão ao risco permitem

encontrar a política de mínimo custo sem examinar, por tentativa e erro, todas as políticas possíveis. No entanto, em termos

conceituais, que é o que estamos discutindo, as metodologias de prêmio de risco e reserva fazem exatamente o mencionado

no texto.

O critério de escolha dos parâmetros utilizado pelo MME levou a uma política cuja segurança de

suprimento é pior do que a resultante do procedimento de segurança POCP. Na visão da PSR, isto

contradiz o objetivo original da incorporação da aversão ao risco na política, que era eliminar os

custos suplementares, porém sem afetar a segurança operativa.

=0,25 e =33%, isto é, vamos usar como CVaR o pior custo, c3. A expressão da soma ponderada

neste caso será:

(1-0,25)(c1 + c

2 + c

3)/3 (valor esperado) + 0,25 c

3 (CVaR)

Rearrumando os termos acima para agregar os valores de custo, obtemos:

(0,75/3=0,25) c1 + (0,75/3=0,25) c

2 + (0,75/3 + 0,25=0,50) c

3

Pode-se demonstrar que esta equivalência é estrutural, isto é, para cada conjunto de parâmetros e

da soma ponderada existe uma distribuição de probabilidade para as vazões que, quando usada com o

critério de custo esperado, leva à mesma política operativa da metodologia CVaR.

O fato de a política calculada com a metodologia CVaR, em última análise, dar mais peso aos cenários

de vazões mais severos, nos parece interessante, pois esta é uma maneira bastante intuitiva de

representar a aversão ao risco.

No entanto, há o reverso da medalha: a simulação operativa final, que produzirá os índices de custo,

CMOs e confiabilidade da vida real, será necessariamente feita com a distribuição de probabilidades

também da vida real, isto é, a distribuição original das vazões.

Esta constatação nos leva ao cerne da dificuldade de interpretar os resultados da metodologia CVaR: o

que, exatamente, significa calcular uma política com uma distribuição de vazões X (no caso, com mais

peso para as vazões severas), porém simular a operação com uma distribuição de vazões Y (no caso, a

distribuição original)? A resposta é: atualmente, sabemos muito pouco.

Em resumo

A metodologia CVaR é fácil de implementar, mas difícil de interpretar, pois não se sabe

exatamente o que ela está otimizando.

A calibração dos parâmetros e é bastante complexa, pois os mesmos estão relacionados com os

custos operativos, e não com a aversão ao risco de falhas de suprimento. Por exemplo, o critério

de calibração adotado nos estudos anunciados no dia 24 de julho, baseado na razão entre o

incremento de custo operativo e a redução de custo de déficit, levou a uma política operativa que

não atende os critérios de segurança operativa (POCP) adotados desde 2008 pelo ONS e CMSE.

Se esta política operativa for adotada, como indicado pelo MME, surge a seguinte questão: se o

critério POCP não for mais atendido, isto significa que ele era excessivamente severo e, portanto,

que parte dos acionamentos das térmicas nestes últimos meses e anos poderia ter sido evitada? E

vice-versa: se o critério POCP é adequado, vamos voltar a ter acionamentos suplementares caso as

vazões nos próximos meses sejam desfavoráveis? Na opinião da PSR, a manifestação recente do

diretor geral do ONS, expressando preocupação com a possibilidade de desligamento das térmicas

agora, é muito pertinente, pois é necessário definir claramente qual será o critério de segurança

adotado de hoje em diante para o país.

Observa-se na expressão acima que a soma ponderada da metodologia CVaR é equivalente a se

calcular o custo esperado, sem CVaR, porém modificando as probabilidades das vazões de

{1/3;1/3;1/3} para {0,25;0,25;0,5}. Mais especificamente, aumenta-se as probabilidades dos %

cenários de vazões mais severos, e diminui-se a probabilidade dos demais.

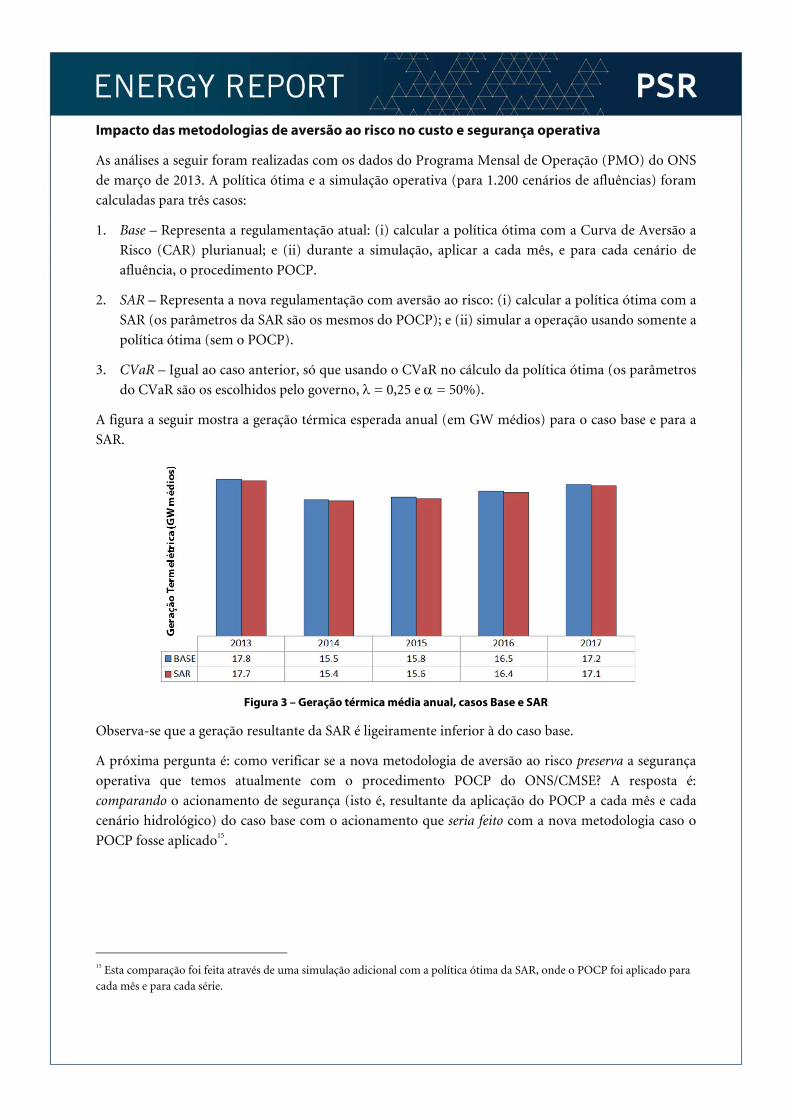

Impacto das metodologias de aversão ao risco no custo e segurança operativa

As análises a seguir foram realizadas com os dados do Programa Mensal de Operação (PMO) do ONS

de março de 2013. A política ótima e a simulação operativa (para 1.200 cenários de afluências) foram

calculadas para três casos:

1. Base – Representa a regulamentação atual: (i) calcular a política ótima com a Curva de Aversão a

Risco (CAR) plurianual; e (ii) durante a simulação, aplicar a cada mês, e para cada cenário de

afluência, o procedimento POCP.

2. SAR – Representa a nova regulamentação com aversão ao risco: (i) calcular a política ótima com a

SAR (os parâmetros da SAR são os mesmos do POCP); e (ii) simular a operação usando somente a

política ótima (sem o POCP).

3. CVaR – Igual ao caso anterior, só que usando o CVaR no cálculo da política ótima (os parâmetros

do CVaR são os escolhidos pelo governo, = 0,25 e = 50%).

A figura a seguir mostra a geração térmica esperada anual (em GW médios) para o caso base e para a

SAR.

Figura 3 – Geração térmica média anual, casos Base e SAR

Observa-se que a geração resultante da SAR é ligeiramente inferior à do caso base.

A próxima pergunta é: como verificar se a nova metodologia de aversão ao risco preserva a segurança

operativa que temos atualmente com o procedimento POCP do ONS/CMSE? A resposta é:

comparando o acionamento de segurança (isto é, resultante da aplicação do POCP a cada mês e cada

cenário hidrológico) do caso base com o acionamento que seria feito com a nova metodologia caso o

POCP fosse aplicado15.

15 Esta comparação foi feita através de uma simulação adicional com a política ótima da SAR, onde o POCP foi aplicado para

cada mês e para cada série.

Como mostra a figura, com a metodologia SAR não foi necessário qualquer acionamento de segurança

suplementar (geração adicional igual a zero em todos os anos).

Figura 4 – Geração térmica suplementar, média anual, casos Base e SAR

Isto confirma o que foi previsto na seção de análise da SAR: a mesma incorpora automaticamente

ao despacho econômico toda a geração de segurança que, anteriormente, era acionada de maneira

suplementar.

Vamos agora à mesma análise com a metodologia CVaR. Como mostra a figura a seguir, a geração

térmica média com o CVaR foi um pouco maior do que a do caso base (cerca de 800 MW médios por

ano).

Figura 5 – Geração térmica média anual, casos Base e CVaR

A figura a seguir mostra a geração de segurança suplementar que seria necessária para que a

metodologia CVaR resultasse no mesmo nível de segurança atual.

16 De maneira simplificada, a razão é que, se o procedimento POCP sinalizar, em um determinado mês e cenário de

afluências, que seriam necessários X GWh de geração adicional de segurança, porém esta geração não for acionada, o nível

meta deixará de ser atingido nos mesmos X GWh, o que deteriora o critério atual de segurança.

A diferença entre a geração térmica total da simulação adicional (com o POCP) e a da simulação

original (sem o POCP) mede o quanto (ou o quão pouco) a nova metodologia de aversão a risco

preserva o critério de segurança energética que vem sendo usado desde 200816.

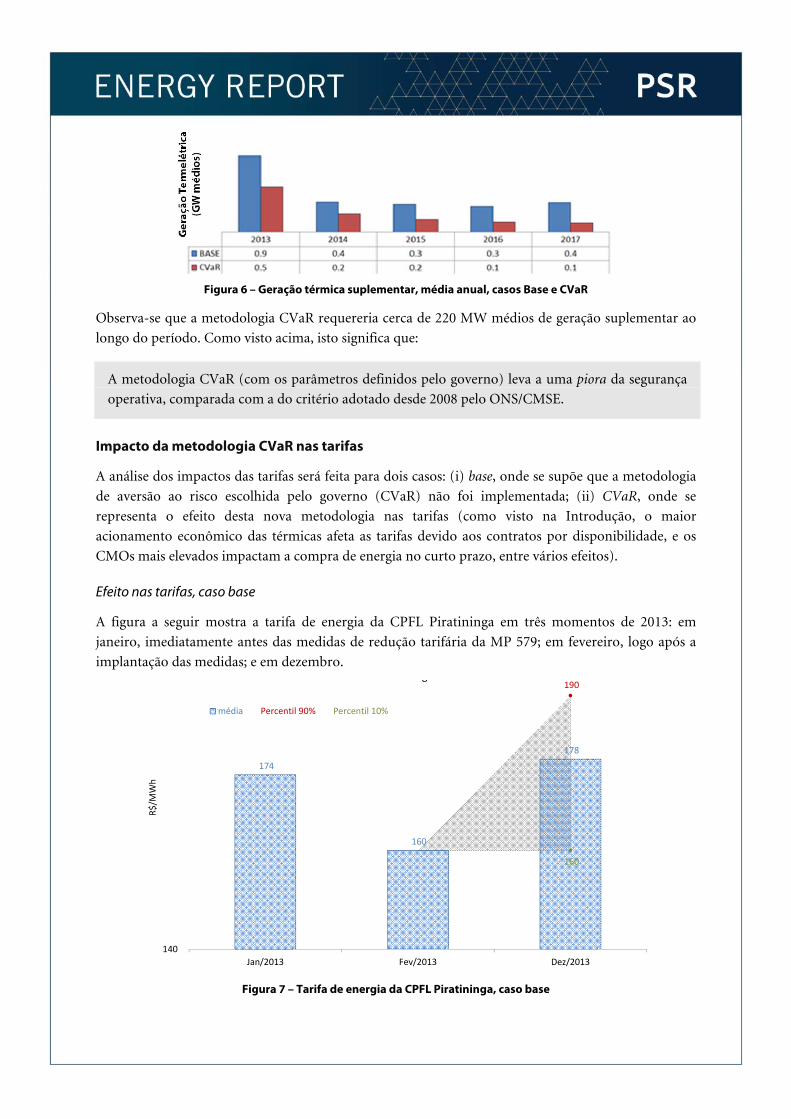

Figura 6 – Geração térmica suplementar, média anual, casos Base e CVaR

Observa-se que a metodologia CVaR requereria cerca de 220 MW médios de geração suplementar ao

longo do período. Como visto acima, isto significa que:

Impacto da metodologia CVaR nas tarifas

A análise dos impactos das tarifas será feita para dois casos: (i) base, onde se supõe que a metodologia

de aversão ao risco escolhida pelo governo (CVaR) não foi implementada; (ii) CVaR, onde se

representa o efeito desta nova metodologia nas tarifas (como visto na Introdução, o maior

acionamento econômico das térmicas afeta as tarifas devido aos contratos por disponibilidade, e os

CMOs mais elevados impactam a compra de energia no curto prazo, entre vários efeitos).

Efeito nas tarifas, caso base

A figura a seguir mostra a tarifa de energia da CPFL Piratininga em três momentos de 2013: em

janeiro, imediatamente antes das medidas de redução tarifária da MP 579; em fevereiro, logo após a

implantação das medidas; e em dezembro.

174

160

178

190

160

140

Jan/2013 Fev/2013 Dez/2013

R$/M

Wh

g

média Percentil 90% Percentil 10%

Figura 7 – Tarifa de energia da CPFL Piratininga, caso base

A metodologia CVaR (com os parâmetros definidos pelo governo) leva a uma piora da segurança

operativa, comparada com a do critério adotado desde 2008 pelo ONS/CMSE.

Observa-se inicialmente que a redução tarifária de 174 para 160 R$/MWh corresponde exatamente ao

anunciado pelo governo (para a parcela de energia). Observa-se também que há uma grande dispersão

para as tarifas que estariam vigentes ao final do ano. Como discutido em várias edições do ER, esta

dispersão se deve a vários fatores conjunturais, tais como o acionamento suplementar das térmicas,

cobrado via ESS e a compra de energia no curto prazo devido à exposição contratual (insucesso do

chamado leilão A0).

É importante observar que grande parte do impacto tarifário visto na figura será, na prática, adiado

para os próximos anos, devido aos aportes do Tesouro em 2013 (a seção Regulatória deste ER mostra

que o montante destes aportes pode atingir 16 bilhões de reais). No entanto,

Como mencionado na Introdução, a expectativa do governo era que as novas metodologias de aversão

ao risco reduzissem o ESS e, portanto, contribuíssem para o alívio das tarifas. No entanto, será visto a

seguir que a situação é mais complexa.

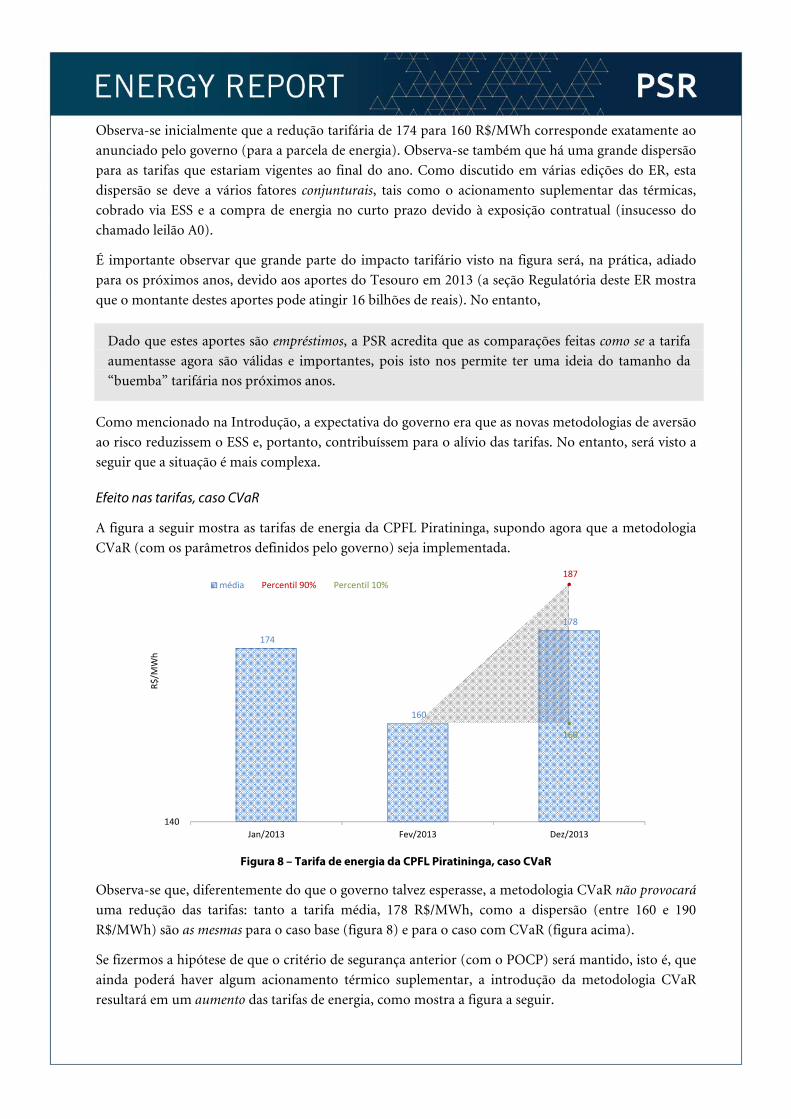

Efeito nas tarifas, caso CVaR

A figura a seguir mostra as tarifas de energia da CPFL Piratininga, supondo agora que a metodologia

CVaR (com os parâmetros definidos pelo governo) seja implementada.

174

160

178

187

160

140

Jan/2013 Fev/2013 Dez/2013

R$/M

Wh

média Percentil 90% Percentil 10%

Figura 8 – Tarifa de energia da CPFL Piratininga, caso CVaR

Observa-se que, diferentemente do que o governo talvez esperasse, a metodologia CVaR não provocará

uma redução das tarifas: tanto a tarifa média, 178 R$/MWh, como a dispersão (entre 160 e 190

R$/MWh) são as mesmas para o caso base (figura 8) e para o caso com CVaR (figura acima).

Se fizermos a hipótese de que o critério de segurança anterior (com o POCP) será mantido, isto é, que

ainda poderá haver algum acionamento térmico suplementar, a introdução da metodologia CVaR

resultará em um aumento das tarifas de energia, como mostra a figura a seguir.

Dado que estes aportes são empréstimos, a PSR acredita que as comparações feitas como se a tarifa

aumentasse agora são válidas e importantes, pois isto nos permite ter uma ideia do tamanho da

“buemba” tarifária nos próximos anos.

174

160

182

192

160

140

Jan/2013 Fev/2013 Dez/2013

R$/M

Wh

CPFL Piratininga

média Percentil 90% Percentil 10%

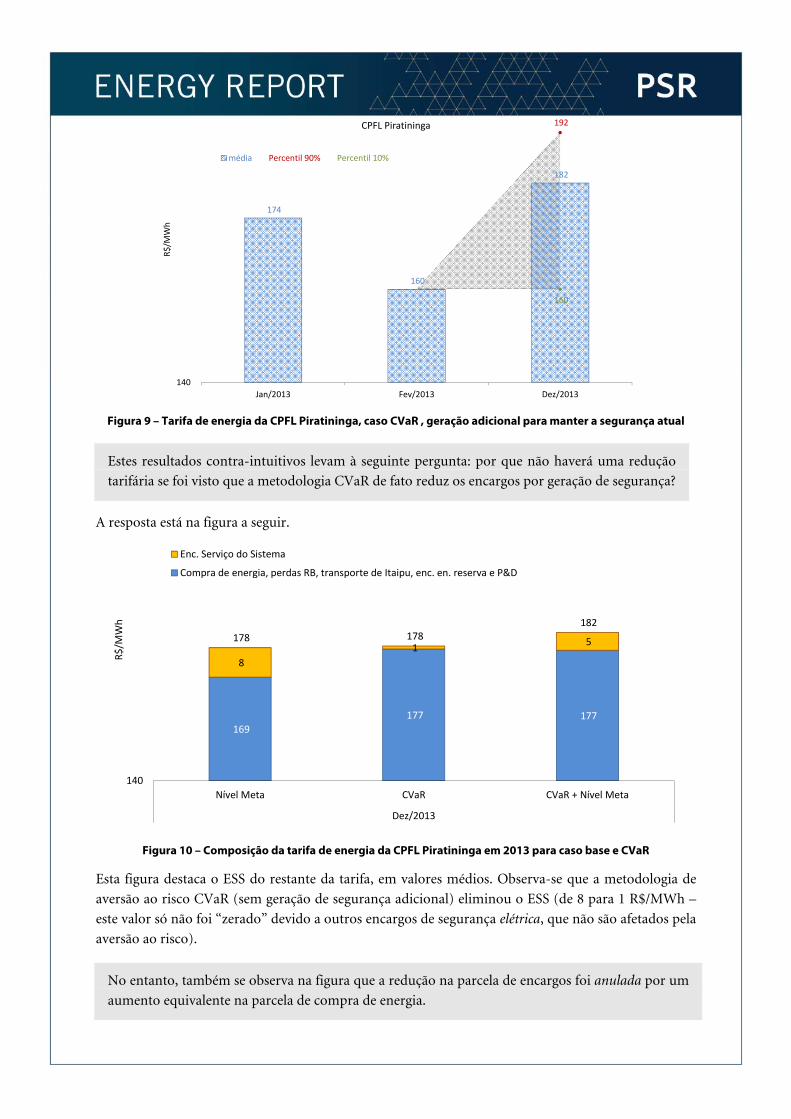

Figura 9 – Tarifa de energia da CPFL Piratininga, caso CVaR , geração adicional para manter a segurança atual

A resposta está na figura a seguir.

169

177 177

8

1 5 178 178 182

140

Nível Meta CVaR CVaR + Nível Meta

Dez/2013

R$/M

Wh

Enc. Serviço do Sistema

Compra de energia, perdas RB, transporte de Itaipu, enc. en. reserva e P&D

Figura 10 – Composição da tarifa de energia da CPFL Piratininga em 2013 para caso base e CVaR

Esta figura destaca o ESS do restante da tarifa, em valores médios. Observa-se que a metodologia de

aversão ao risco CVaR (sem geração de segurança adicional) eliminou o ESS (de 8 para 1 R$/MWh –

este valor só não foi “zerado” devido a outros encargos de segurança elétrica, que não são afetados pela

aversão ao risco).

Estes resultados contra-intuitivos levam à seguinte pergunta: por que não haverá uma redução

tarifária se foi visto que a metodologia CVaR de fato reduz os encargos por geração de segurança?

No entanto, também se observa na figura que a redução na parcela de encargos foi anulada por um

aumento equivalente na parcela de compra de energia.

A razão é que, como visto na Introdução, as metodologias de aversão ao risco aumentam os preços de

curto prazo (PLDs). Esses preços, por sua vez, afetam os custos das distribuidoras com compras de

energia (em função dos contratos por disponibilidade, da contratação de energia através de cotas, e

dos custos da energia de reserva, dentre outros). Finalmente, estas compras de energia foram

exacerbadas pelo fato de as distribuidoras não estarem 100% contratadas, devido aos problemas com o

leilão A0. Como consequência, a parcela de compra de energia é substancial.

Finalmente, se considerarmos o caso em que há geração adicional para manter a segurança (terceira

coluna da figura), a situação piora, pois além da compra de energia, o ESS aumentaria.

Conclusões

Há três enfoques possíveis de representar a aversão ao risco: (i) adicionar um “prêmio do risco” ao

custo econômico do déficit; (ii) definir uma reserva energética de segurança; e (iii) dar mais peso aos

cenários de vazões mais desfavoráveis. O primeiro enfoque (prêmio de risco) foi adotado no Brasil no

passado (custo implícito de déficit) e, recentemente, foi aperfeiçoado para garantir tanto o

atendimento do critério de aversão ao risco como a minimização do custo para o consumidor.

O segundo enfoque (reserva energética de segurança), por sua vez, foi implementado na operação em

2002, com o nome CAR, e aperfeiçoado em 2008, com o nome SAR17. Este aperfeiçoamento de 2008

foi motivado exatamente pelo objetivo recentemente anunciado pelo governo na Resolução CNPE 03,

que é eliminar os encargos por geração de segurança (ESS), porém preservando o nível de segurança

atual. Provavelmente por esta razão, a SAR foi uma das duas metodologias candidatas selecionadas

pelo MME para atender os objetivos da CNPE 03.

Finalmente, o terceiro enfoque (mais peso às vazões), por ser mais recente, nunca foi aplicado no

Brasil ou em outros países. Este enfoque, com o nome de CVaR, foi a segunda metodologia candidata

selecionada pelo MME.

Como mostrado nas seções anteriores, não há dificuldade computacional para as metodologias

candidatas nos modelos operativos (a mesma facilidade existe inclusive para a metodologia de prêmio

de risco, não considerada como candidata). No entanto, também como mostrado, as metodologias

apresentam diferenças conceituais e práticas (impactos para os agentes de geração, comercialização e

distribuição) significativas.

Na visão da PSR, estas diferenças tornam essencial a contribuição dos agentes para que se escolha a

metodologia mais adequada para o setor. Como mencionado na edição anterior do ER, esta

contribuição seria particularmente valiosa porque a inteligência agregada e visão multifacetada das

centenas de especialistas das diferentes empresas do setor supera a capacitação das agências do

governo, por maior que esta seja, e é sem dúvida muito maior do que a de consultorias especializadas

como a PSR (que desenvolveu boa parte das metodologias que estão sendo discutidas).

17 Como mencionado, a SAR não chegou a ser implementada na operação do sistema; o que foi implementado é o POCP,

que, como visto, proporciona o mesmo nível de segurança da SAR através de procedimento de geração térmica adicional,

porém sem otimizar plenamente a operação para este nível de segurança.

As indicações de que os principais interessados no tema, e mais qualificados para analisá-lo, vão ficar

na “turma do sereno” são:

A Audiência Pública aberta pela ANEEL não permite que se analise ou se discuta: (i) as

metodologias em si; (ii) os estudos que levaram à escolha da metodologia CVaR; e (iii) a própria

escolha dos parâmetros e da metodologia CVaR. Em outras palavras, o leque de contribuições

permitidas na AP é como a paleta de cores que Henry Ford escolheu para seu Modelo T: “os carros

podem ter qualquer cor, desde que seja preta”.

As informações da Nota Técnica sobre os estudos que levaram à escolha da metodologia e dos

parâmetros são insuficientes para que se possa entender com a profundidade necessária a lógica do

que foi feito, e como os estudos foram feitos. Um detalhe que deixaria orgulhosa a National

Security Agency dos Estados Unidos é que esta NT faz referência a outras NTs que, supostamente,

dão mais detalhes. Só que as NTs mais detalhadas não estão disponíveis publicamente...

No entanto, os agentes não puderam contribuir até agora porque, como visto, só no dia 24 de julho

o MME divulgou as primeiras informações. E, “pelo andar da carruagem”, também não poderão

contribuir no futuro próximo.

Finalmente (e juramos que é finalmente mesmo!), o governo poderia, corretamente, argumentar

que é urgente colocar em marcha a nova metodologia de formação de preços, mesmo que

imperfeita, pois isto trará benefícios imediatos às tarifas dos consumidores regulados, muito

pressionadas pelo ESS. No entanto, foi visto nos estudos de caso que a redução do ESS nas tarifas

reguladas nos próximos meses provavelmente será anulada pelo aumento dos custos de compra de

energia no curto prazo. Em outras palavras, a mudança metodológica não trará benefícios a curto

prazo, e sim a médio e longo prazo. Por esta razão, a PSR acredita que uma postergação da

implementação da aversão ao risco na política operativa permitiria maior transparência e traria

benefícios significativos para o setor, pois haveria maior tempo para desenvolvimento

metodológico, análise dos impactos comerciais e na operação do sistema e, principalmente,

discussão com todos os agentes.

Top Related