Línguas

Páginas

Legal

Administração do

Capital de Giro

Gestão dos Padrões de Crédito

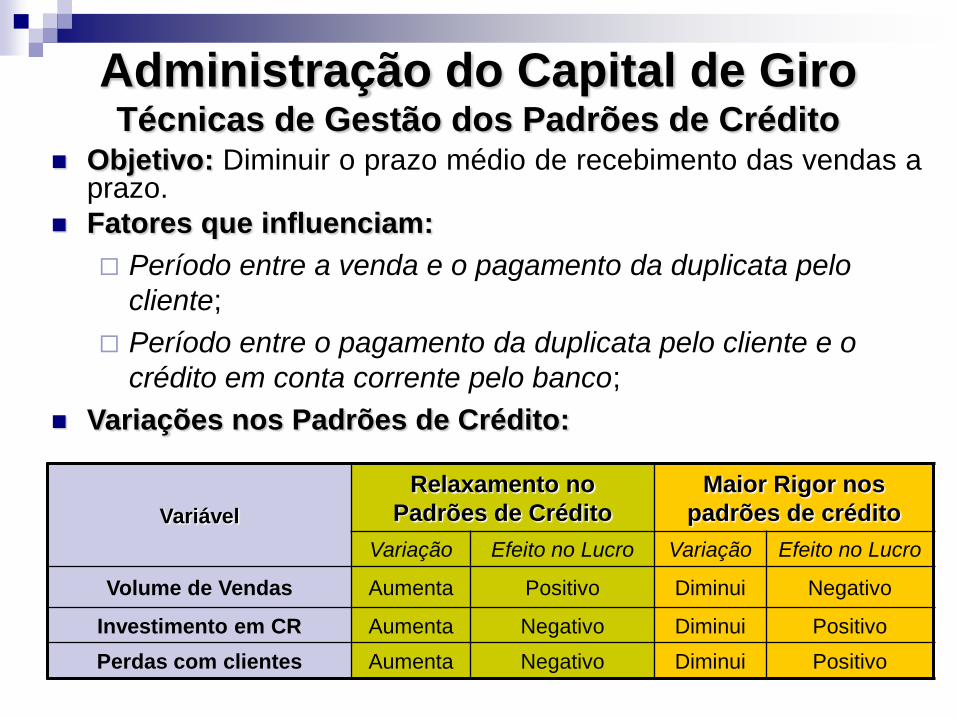

Administração do Capital de Giro Técnicas de Gestão dos Padrões de Crédito

Objetivo: Diminuir o prazo médio de recebimento das vendas a prazo.

Fatores que influenciam:

Período entre a venda e o pagamento da duplicata pelo

cliente;

Período entre o pagamento da duplicata pelo cliente e o

crédito em conta corrente pelo banco;

Variações nos Padrões de Crédito:

Variável

Relaxamento no

Padrões de Crédito

Maior Rigor nos

padrões de crédito

Variação Efeito no Lucro Variação Efeito no Lucro

Volume de Vendas Aumenta Positivo Diminui Negativo

Investimento em CR Aumenta Negativo Diminui Positivo

Perdas com clientes Aumenta Negativo Diminui Positivo

Administração do Capital de Giro Técnicas de Gestão dos Padrões de Crédito

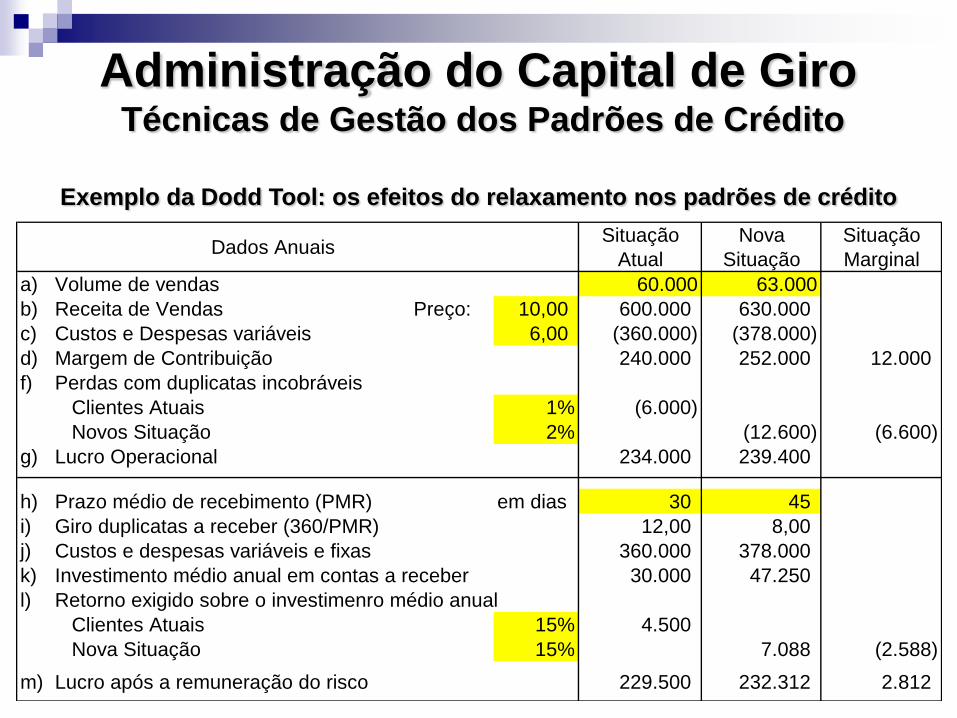

Exemplo: Dodd Tool, uma empresa fabricante de ferramentas de moldagem, está atualmente vendendo um produto por $ 10 a unidade. As vendas (todas a prazo) no último ano foram de 60 mil unidades. O custo variável por unidade é de $ 6. A empresa está considerando a possibilidade de relaxar os padrões de crédito, esperando com isso os seguintes resultados: o aumento de 5% das unidades vendidas para 63 mil; aumento do prazo médio de recebimento de 30 para 45 dias; o aumento de perdas com clientes de 1% para 2% das vendas. O custo de oportunidade dos fundos aplicados em contas a receber é de 15%.

Com essas informações, a Dodd deve relaxar seus padrões de crédito?

Administração do Capital de Giro Técnicas de Gestão dos Padrões de Crédito

Exemplo da Dodd Tool: os efeitos do relaxamento nos padrões de crédito

Dados AnuaisSituação

Atual

Nova

Situação

Situação

Marginal

a) Volume de vendas 60.000 63.000

b) Receita de Vendas Preço: 10,00 600.000 630.000

c) Custos e Despesas variáveis 6,00 (360.000) (378.000)

d) Margem de Contribuição 240.000 252.000 12.000

f) Perdas com duplicatas incobráveis

Clientes Atuais 1% (6.000)

Novos Situação 2% (12.600) (6.600)

g) Lucro Operacional 234.000 239.400

h) Prazo médio de recebimento (PMR) em dias 30 45

i) Giro duplicatas a receber (360/PMR) 12,00 8,00

j) Custos e despesas variáveis e fixas 360.000 378.000

k) Investimento médio anual em contas a receber 30.000 47.250

l) Retorno exigido sobre o investimenro médio anual

Clientes Atuais 15% 4.500

Nova Situação 15% 7.088 (2.588)

m) Lucro após a remuneração do risco 229.500 232.312 2.812

Administração do Capital de Giro Técnicas de Gestão dos Padrões de Crédito

Componentes dos Padrões de Crédito:

Prazo de Pagamento

Valor de desconto para pagamento antecipado

Prazo para pagamento antecipado

Alterações nos padrões de crédito por concessão de

desconto para pagamento antecipado:

Variável Variação Efeito no Lucro

Volume de Vendas Aumenta Positivo

Investimento em CR em função do aproveitamento

do desconto por parte dos clientes Reduz Positivo

Investimento em CR devido a novos clientes Aumenta Negativo

Perdas com clientes Reduz Positivo

Administração do Capital de Giro Técnicas de Gestão dos Padrões de Crédito

Exemplo: Dodd Tool, uma empresa fabricante de ferramentas de moldagem, está atualmente vendendo um produto por $ 10 a unidade. As vendas (todas a prazo) no último ano foram de 60 mil unidades. O custo variável por unidade é de $ 6. A empresa está pensando em oferecer um desconto de 2% para pagamento dentro de 10 dias após uma compra e espera com isso os seguintes resultados: o aumento de 5% das unidades vendidas para 63 mil; diminuição do prazo médio de recebimento de 30 para 15 dias; a diminuição de perdas com clientes de 1% para 0,5% das vendas. Para chegar a essas conclusões a empresa espera que 60% dos clientes aproveitem o desconto oferecido. O custo de oportunidade dos fundos aplicados em contas a receber é de 15%.

Com essas informações, a Dodd deve oferecer o desconto para antecipação dos pagamentos dos clientes?

Administração do Capital de Giro Técnicas de Gestão dos Padrões de Crédito

Exemplo da Dodd Tool: os efeitos da oferta de desconto para antecipação dos pagamentos dos clientes

Dados Anuais Situação Atual Nova SituaçãoSituação

Marginal

a) Volume de vendas 60.000 63.000

b) Receita Bruta de Vendas 600.000,00 630.000,00

b1) Desconto Concedido 0,00% 2,00%

b2) Clientes que Aceitaram o desconto 0,00% 60,00%

b3) Valor do Desconto Concedido - (7.560,00)

c) Receita Líquida de Vendas 600.000,00 622.440,00

d) Custos e Despesas variáveis (360.000,00) (378.000,00)

e) Margem de Contribuição 240.000,00 244.440,00 4.440,00

f) Perdas com duplicatas incobráveis

Clientes Atuais (6.000,00)

Novos Clientes (3.150,00) 2.850,00

g) Lucro Operacional 234.000,00 241.290,00

h) Prazo médio de cobrança 30,00 15,00

i) Giro duplicatas a receber (360/PMR) 12,00 24,00

j) Custos e despesas variáveis e fixas 360.000,00 378.000,00

k) Investimento médio anual 30.000,00 15.750,00

l) Retorno exigido s/ o investimenro médio anual

Clientes Atuais 4.500,00

Novos Clientes 2.362,50 2.137,50

m) Lucro após a remuneração do risco 229.500,00 238.927,50 9.427,50

Top Related