Línguas

Páginas

Legal

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 1

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

PLANEJAMENTO ESTRATÉGICO COMO FERRAMENTA DA

CONTROLADORIA: ESTUDO DE CASO DE UMA EMPRESA NO RAMO DE

INTERNET.

KAMANISKI, Andressa 1*

VITALLI, Grazieli¹

CARAGNATTO, Adriana¹

REOLON, Alisson Bueno¹

DIAS, Eliane¹

GREINER, Olivan Borges 2

KARPINSKI, Cleber Airton²

DUARTE, Adão Ismael²

ZANCANARO, João Henrique²

RESUMO: O presente artigo visa desenvolver visão e conhecimento a respeito da utilização do Planejamento

Estratégico como ferramenta da controladoria. O Planejamento Estratégico é uma técnica administrativa

essencial para orientar as empresas, oferecendo sua situação de espaço no mercado, tempo, suas necessidades e

principalmente, evidenciando o seu desejo futuro. Neste sentido esta pesquisa se inicia com um breve histórico

sobre Planejamento Estratégico e Controladoria, as leis da Contabilidade Pública e Gestão e o conceito de

Contabilidade Fiscal. O trabalho foi realizado em uma empresa de telecomunicação que presta serviços e

soluções para a Internet. Após a realização da análise Swot e Pestel, foram elaboradas sugestões de melhoria.

Cabe à empresa priorizar o grau de importância de cada uma das melhorias propostas, avaliar as condições que o

mercado se encontra e colocá-lo em prática, aqueles que no momento trarão mais retorno positivo a Rio Grande

On Line.

Palavras-chave: Planejamento Estratégico, Análise Swot e Pestel.

ABSTRACT: This article aims to develop vision and knowledge about the use of Strategic Planning as a tool of

control. Strategic Planning is an essential administrative technique to guide companies, offering their situation of

market space, time, their needs and especially, evidencing their future desire. In this sense this research begins

with a brief history on Strategic Planning and Controllership, the Laws of Public Accounting and Management

and the concept of Fiscal Accounting. The work was done in a telecommunication company that provides

services and solutions for the Internet. Following the Swot and Pestel analysis, suggestions for improvement

were made. It is up to the company to prioritize the degree of importance of each of the proposed improvements,

to evaluate the conditions that the market is in and to put it into practice, those that at the moment will bring

more positive return to Rio Grande On Line.

Keywords: Strategic Planning, Swot Analysis and Pestel.

1 CONSIDERAÇÕES INICIAIS

Em meio à evolução do mercado, torna-se essencial que as empresas definam seus

objetivos e estratégias, a fim de atingir melhores resultados, fortalecendo seu posicionamento

1 Discentes do Curso de Ciências Contábeis, Nível VI 2017/2- Faculdade IDEAU – Getúlio Vargas/RS.

2 Docentes do Curso de Ciências Contábeis, Nível VI 2017/2 - Faculdade IDEAU – Getúlio Vargas/RS.

*E-mail para contato: [email protected]

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 2

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

e crescimento no mercado. Planejamento estratégico é um processo contínuo que contempla

uma visão do futuro e ajuda o profissional a organizar suas ideias e redirecionar suas

atividades facilitando a tomada de decisões.

Para as empresas de pequeno porte, o planejamento estratégico é essencial, pois

auxilia na melhor maneira de utilizar suas capacidades, minimizando a perda de recursos e de

energia, além de contribuir para a sua gestão e direcionar os esforços para identificação dos

problemas existentes que impedem seu desenvolvimento.

Se a empresa não tiver um plano estratégico para a condução dos negócios, fica difícil

identificar as necessidades, oportunidades e o tempo necessário para começar a implantar as

medidas com a devida antecedência. Sendo assim são de extrema importância que se conheça

o ambiente em que a empresa está inserida, seus valores, visão, objetivos e a missão que se

propôs a cumprir.

A pesquisa vem mostrar a importância do planejamento estratégico como ferramenta

de auxilio à empresa, evidenciando a necessidade de criar alternativas para soluções de

problemas e tomada de decisões estratégicas. E como objetivos específicos, demonstrar os

benefícios de um planejamento e identificar estratégias competitivas para alavancar a empresa

no mercado, gerando desenvolvimento da região.

O trabalho foi realizado em uma empresa de telecomunicação que presta serviços e

soluções para a Internet, e tem como principal objetivo o provimento da Internet Banda Larga,

com qualidade para as empresas e residências, proporcionando a melhor solução com

produtos de alta tecnologia.

O artigo estruturado da seguinte maneira no capítulo 1 Introdução: apresenta o

contexto e a situação do problema estudado, capítulo 2 Desenvolvimento: aonde é

apresentado o referencial teórico detalhado, a metodologia empregada e os resultados

encontrados, também contém a exposição ordenada e do assunto tratado do estudo, capítulo 3

Conclusão: será apresentado o resultado geral da pesquisa, juntamente com o diagnostico da

situação será apresentado um plano de ação identificando melhorias dentro da empresa

estudada.

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 3

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

2 DESENVOLVIMENTO

Neste capítulo abordaremos o Referencial Teórico juntamente com a Metodologia,

aonde será demonstrado o desenvolvimento referente às matérias estudadas no semestre e a

forma como foi executado o Artigo Científico.

2.1 Referencial Teórico

2.1.1 Planejamento estratégico e controladoria

O Planejamento Estratégico é uma ferramenta que busca aperfeiçoar os resultados da

organização através das expectativas vindas da alta administração, para alcançar objetivos

estabelecidos para o futuro referente ao cumprimento de metas e planos de ações que irão

fortalecer e direcionar os rumos das empresas.

Para Padoveze (2012), o Planejamento Estratégico é a etapa inicial do processo de

gestão, aonde a empresa formula ou reformula suas estratégias empresariais, dentro de uma

visão específica do futuro. É a fase de definição de políticas, diretrizes, objetivas estratégicas

e como produto final o equilíbrio dinâmico das interações da empresa com as variáveis

ambientais.

Conforme Oliveira (2007) o Planejamento Estratégico é uma metodologia

administrativa que estabelece a direção a ser seguida pela empresa, e visa o maior grau de

interação com o ambiente, no qual estão os fatores externos, aonde as empresas não tem

controle. A Controladoria existe nas empresas para facilitar o desenvolvimento e a

implementação do planejamento estratégico, para que os gestores tenham foco em seu

negocio, sem perder a visão do todo.

Segundo Francisco Filho (2015), a controladoria estratégica é a atividade que emprega

o sistema de informações contábil, oferecendo suporte aos responsáveis pelo planejamento

estratégico, fornecendo informações financeiras e não financeiras para apoiar o processo de

análise, planejamento, implementação e controle da estratégia organizacional. É

imprescindível o controller fazer parte da estratégia administrativa, uma vez que seu sistema

de informações precisa ser alinhado com as estratégias financeiras e organizacionais.

Desde o inicio do século XX, quando começaram a surgir os controllers nas empresas

norte-americanas, houve grande interesse em conhecer as funções por ele exercidas. No

cenário atual da economia global o controller tem papel fundamental ao gerar informações

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 4

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

eficazes e confiáveis, monitorando diversas áreas, tomando decisões e atuando com

frequência em mudanças de mercado, tecnológicas, etc., assumindo enorme importância

dentro das organizações. (DJALMA, 2010).

As empresas devem elaborar análises futuras para se planejar melhor a partir das

possiblidades dos ambientes internos e externos. Essas análises são consideradas essenciais

para o sucesso na elaboração do plano estratégico.

Segundo Almeida (2015), a análise Swot surgiu na década de 1960 e foi um enorme

passo para o planejamento estratégico. Podendo ser adequada para cada caso e empresa, ela

funciona como ferramenta para as empresas esquematizarem de modo claro e evidente suas

forças, fraquezas, oportunidades e ameaças. Assim a análise permite que as empresas tracem

suas estratégias de acordo com a sua situação, analisando os ambientes interno e o externo,

com o objetivo de chegar a suas metas.

Na concepção de Martins (2010, p. 37) ele define a análise SWOT da seguinte forma:

1. Ponto forte é a diferenciação conseguida pela empresa – variável controlável –

que lhe proporciona uma vantagem operacional no ambiente empresarial (onde estão

os assuntos não controláveis pela empresa).

2. Ponto Fraco é a situação inadequada da empresa – variável controlável – que lhe

proporciona uma desvantagem operacional no ambiente empresarial.

3. Oportunidade é a força ambiental incontrolável pela empresa, que pode favorecer

sua ação estratégica, desde que conhecida e aproveitada, satisfatoriamente, enquanto

perdura.

4. Ameaça é a força ambiental incontrolável pela empresa, que cria obstáculos à sua

ação estratégica, mas que poderá ou não ser evitada, desde que reconhecida em

tempo hábil.

As cinco forças de Poter permitem identificar um grupo de forças que afetam a

competitividade de determinado setor de negócios. As categorias de forças competitivas são:

barreiras á entrada de novos concorrentes, poder de barganha de compradores, poder de

barganha dos fornecedores, ameaça por substitutos e rivalidade entre concorrentes.

(NOGUEIRA, 2014).

Para Nogueira (2014), o ambiente externo é aquele com o qual a empresa adquire

recursos ou matéria-prima e vende produtos ou serviços. Portanto, conhecer bem esse

ambiente é fundamental para um posicionamento estratégico. As empresas devem estar

sempre atentas às tendências e mudanças, pois elas podem variar com muita frequência e

negligenciar isso é fatal. Entre os tantos fatores que devemos considerar, estão os fatores

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 5

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

socioculturais, tecnológicos, políticos-legais e econômicos, pois eles impactam em maior ou

menor grau, positiva ou negativamente o sucesso da organização.

Fatores socioculturais são influenciados pela moda, religião, meio de comunicação,

movimentos sociais, taxa de crescimento da população, natalidade, mortalidade, pela

distribuição da população, regiões, classe social. São os mais determinantes para entender o

mundo exterior à empresa.

Fatores tecnológicos são influenciados pelo desenvolvimento tecnológico, pelo

surgimento de novas técnicas, sistemas operacionais, programas e equipamentos. Também

sofrem influência dos meios de transporte e seus custos. Em alguns setores, esse fator impacta

mais, enquanto em outras menos.

Fatores políticos-legais são os fatores políticos presentes. As empresas devem

obedecer a todos os contratos e à regulamentação político-legal. O impacto desses fatores na

organização é grande, podendo ser positivo caso ela conheça, respeite e monte suas estratégias

com esse conhecimento prévio, ou negativo, caso não esteja seguindo alguma

regulamentação. Deve estar sempre atento às regras que se aplicam à empresa e a seu setor.

Fatores econômicos são os que giram em torno da economia, como as taxas de juros,

que influenciam no custo de compra e equipamentos, o poder e disponibilidade das fontes de

financiamento, a inflação, que atua diretamente no preço dos produtos ou serviços a serem

vendidos, o sistema tributário, impostos a serem cobrados com as vendas, os incentivos ao

investimento, consumo e internacionalização, entre outros.

São vários os fatores externos que influenciam as atividades de um setor de negócios

e de uma organização, conhecê-los e respeitar a imposição legal e fundamental.

“Imagine estruturar um plano estratégico excelente, com uma ótima perspectiva de

crescimento e lucro. Parece ótimo, certo? Mas e se você desconhecer a

regulamentação referente à comercialização dos produtos a serem vendidos? Isso

pode ser fatal, e guia-lo a um orçamento malfeito, que vai causar mais dor de cabeça

do que ajudar a empresa. (NOGUEIRA, 2014 p. 58)”.

2.1.2 Contabilidade pública

Como uma das divisões da ciência contábil a contabilidade publica recebe definições

diversas, no entanto com características distintas. Na definição de João Angélico (1995) a

contabilidade pública é a disciplina que aplica, na administração publica as técnicas de

registros e apurações contábeis em harmonia com as normas gerais do direito financeiro.

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 6

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Nos ensinamentos Kohama (2010) a contabilidade publica tem como objetivo captar,

registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias,

financeiras e patrimoniais nas entidades da União, Estados, Distrito Federal e Municípios, que

se utiliza de contas escrituradas nos seguintes sistemas: orçamentário, financeiro, patrimonial

e compensação.

A lei estabelece que os serviços de contabilidade serão organizadas de forma a

permitirem o acompanhamento da execução orçamentária, o conhecimento da

composição patrimonial, a determinação dos custos dos serviços industriais, o

levantamento dos balanços gerais, a analise e a interpretação dos resultados

econômicos e financeiros. (LEI 4.320, DE 17 DE MARÇO, ART. 85, 1964).

Nos dias atuais para ter uma boa gestão nas empresas, nos municípios, estados é

necessário ter um controle maior utilizando como procedimento a controladoria. De acordo

com Peleias (2002) a controladoria é uma área da organização a qual é delegada para tomar

decisões sobre eventos, transações e atividades que possibilitem o adequado suporte ao

processo de gestão.

Na contabilidade pública é preciso destacar ferramentas de estratégias que auxiliam na

gestão publica, tanto de empresas como nos municípios, estados, entre outros. Destacam-se

como principais o Plano Plurial (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei

Orçamentária Anual (LOA).

Segundo Heilio, o plano plurianual é de médio prazo, onde o governo federal, estadual

e os municípios devem ordenar as ações que levem o atingimento das metas e objetivos

fixados para os quatro anos. Para o autor “A lei que instituir o plano plurianual estabelecerá,

de forma regionalizada, as diretrizes, objetivos e metas da administração pública para as

despesas de capital e outras decorrentes e para as relativas aos programas de duração

continua” (KOHAMA, 2010 p. 35).

Sendo assim nenhum investimento poderá ultrapassar o exercício financeiro, nem ser

iniciado sem estar previsto no plano plurianual, ou sem lei que regulamente, podendo

responder por crime de responsabilidade.

Também conhecida como LDO, a Lei de Diretrizes Orçamentárias, “tem a finalidade

de nortear a elaboração dos orçamentos anuais, compreendidos aqui o orçamento fiscal, o

orçamento de investimentos das empresas e o orçamento da seguridade social, de forma a

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 7

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

adequá-los as diretrizes, objetivos e metas da administração pública” (KOHAMA, 2010, p.

37).

A LDO compreenderá as metas e prioridades de cada administração pública,

incluindo despesas de capital para o próximo exercício financeiro, também ajudará na

elaboração da lei orçamentária anual.

Além das disposições constitucionais, a LDO deverá dispor sobre: Equilíbrio entre

receitas e despesas; critérios e forma de limitação de empenho, a ser efetivada nas

hipóteses previstas no art. 9º e no inciso II do § 1º do art. 3º; normas relativas ao

controle de custos e á avaliação dos resultados dos programas financiados com

recursos dos orçamentos; demais condições e exigências para transferências de

recursos a entidades públicas e privadas. (KOHAMA, 2010 p.37)

A LOA deve conter todas as receitas e despesas relativas ao orçamento fiscal, o

orçamento da seguridade social e o orçamento de investimentos, para um ano de exercício,

tudo isso muito bem detalhado.

A lei orçamentária anual compreenderá:

I- O orçamento fiscal referente aos poderes Executivo, Legislativo e Judiciário,

seus fundos, órgãos e entidades da administração direta e indireta inclusive

fundações instituídas e mantidas pelo poder público;

II- O orçamento de investimento das empresas em que o estado, direta ou

indiretamente, detenha a maioria do capital social com direito a voto;

III- O orçamento da seguridade social, abrangendo todas as entidades e órgãos a

ela vinculados, da administração direta ou indireta, bem como os fundos e fundações

instituídos pelo Poder público. (KOHAMA, 2010 p. 39)

2.1.3 Gestão e contabilidade fiscal

Contabilidade fiscal é um conjunto de ações e procedimentos que visa apurar e

conciliar a geração de tributos de uma entidade. Ela efetua cálculos relacionados ao

patrimônio da empresa, lucro apurado, registro de tributos compensáveis, PIS, COFINS. A

palavra fiscal, diz-se tudo que refere ao fisco e á fiscalidade, esta relacionada com o conjunto

de organismos públicos encarregados de coletar impostos (CONCEITO, 2013).

Existem dezenas de tributos entre impostos, taxas e contribuições que são exigidos em

nosso país, esse excesso de tributação torna inviável muitas operações, isso pertence ao

administrador tornar possível, em termos de custos, preço compatível com o que o mercado

consumidor procura e a continuidade de determinados produtos e serviços. Portanto uma boa

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 8

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

metodologia de trabalho de forma planejada e regular dará condições á empresa de dedicar o

tempo para buscar a excelência em suas atividades (CONTÁBIL, 2017).

2.1.3.1 Tributos

Segundo Abreu (2008), tributo é toda prestação pecuniária compulsória é uma função

obrigatória, em moeda do qual o valor nela possa exprimir, que não possua sanção de ato

ilícito, cobrada e constituída em lei mediante a atividade administrativa. O sistema tributário

nacional é composto por: taxas, impostos, contribuições de melhoria, contribuições para

fiscais, contribuições especificas e empréstimos compulsórios. Imposto é estabelecido e

fixado conforme a lei, cuja obrigação é denominada pelo fato gerador uma situação

independente de qualquer atividade estatal.

2.1.3.2 Impostos

Entende-se por imposto todo o tributo que tem por origem uma situação independente

de qualquer atividade estatal. Além do imposto de renda (IR), o imposto sobre produtos

industrializados (IPI), imposto sobre circulação de mercadorias (ICMS) e imposto sobre a

prestação de serviços (ISS) entre outros. Incidem sobre as operações relativas a combustíveis,

energia elétrica, lubrificantes, impostos extraordinários, minerais, a produção e circulação, o

patrimônio e a renda e comercio exterior (ABREU, 2008).

São obrigados ao pagamento do imposto como contribuinte: o importador, em relação

ao fato decorrente do desembaraço aduaneiro de produto de procedência estrangeira; o

industrial, em relação ao fato gerador decorrente da saída de produto que industrializa em seu

estabelecimento; o estabelecimento equiparado a industrial, quando ao fato gerador relativo

aos produtos que dele saírem, bem assim quanto aos demais fatos geradores decorrentes de

atos que praticar; os que consumirem ou utilizarem em outra finalidade, ou remeterem a

pessoas que não sejam empresas jornalísticas ou editoras, o papel destinado à impressão de

livros, jornais e periódicos, quando alcançando pela imunidade prevista na Constituição

Federal (ABREU, 2008).

2.1.3.3 Taxas

Taxas podem ser criadas e exigidas pela União, Distrito Federal, estados e municípios,

apesar de ser limitados ao âmbito de suas respectivas atribuições. Tem dois tipos de taxa: a

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 9

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

taxa de serviços e a taxa de policia. Onde a taxa de policia trata do poder de policia e da

fiscalização. A taxa de serviços refere-se sobre as ações feitas em beneficio a comunidade

(ABREU, 2008).

2.1.3.4 Obrigação tributária

Uma vez definido o Sistema constitucional tributário como estrutura organizada hábil

a regular e limitar a força de receitas aos poderes públicos internos, convém avançarmos a

compreender melhor esse exercício. A Constituição Nacional, além de influir diretamente nas

normas emanadas pelos entes tributantes, conferiu a estes a possibilidade de administração

pública exigir tributo conforme o modelo previsto constitucionalmente (SILVA, 2013).

Qualquer tipo de sociedade é regido por leis e normas ditam seu funcionamento

efetivo, na tratativa dos tributos não é diferente, pois todas as questões tributárias no Brasil

são regidas pelas chamadas normas gerais de direito tributário, quando juntamos todas elas,

temos o Sistema Tributário Nacional (STN), a STN busca disciplinar as formas de

arrecadação do governo e seus direcionamentos. O Sistema de Tributos Nacional é regido

pela lei nº5172, de 25 de outubro de 1966, conhecida como Código Tributário Nacional

(CTN), cujo artigo 2º mostra como é a estruturação básica do STN, dizendo que todo sistema

deverá ser regido por leis federais, estaduais e municipais ou nos limites das respectivas

competências (BAZZI 2015).

É toda obrigação que se estabelece em forma de vínculo entre estado (credor- sujeito

ativo- fisco) e o particular (devedor- sujeito passivo- contribuinte) previsto na legislação

tributaria, em função de cunho patrimonial. Sua obrigação principal é em decorrência ao fato

gerador previsto em lei e seu objetivo é a obrigação de pagamento. Obrigação acessória tem

por objeto deveres instrumentais, obrigações de fazer ou não a favor da fiscalização de

tributos e em favor da arrecadação. Exemplos para essa obrigação é a emissão de notas e o ato

de não receber mercadorias sem documentação exigida legalmente (ABREU, 2008).

2.2 Metodologia

O presente artigo visa desenvolver visão e conhecimento a respeito da utilização do

Planejamento Estratégico como ferramenta da Controladoria. Entende-se o planejamento

estratégico, como uma técnica administrativa essencial para orientar as empresas, oferecendo

sua situação de espaço no mercado, tempo, suas necessidades e principalmente, evidenciando

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 10

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

o seu desejo futuro. Assim, a área de controladoria tem participação assegurada no processo e

deve ser concebida num modelo que resulte o aumento do nível de eficácia da empresa.

Para a coleta de dados foi realizada uma visita à empresa, onde conversamos com um

dos sócios e foram solicitados os dados, referente à missão, visão, valores, princípios,

objetivos futuros, entre outros. Após o recebimento dos dados, foram feitas analises Swot e

Pestel e elaborado plano de melhoria para a empresa estudada.

Segundo Crozzati apud Motta (1997) o planejamento estratégico se volta para o

alcance de resultados, através de um processo continuo e sistemático de antecipar mudanças

futuras, tirando vantagem das oportunidades que surgem, examinando os pontos fortes e

fracos da organização, estabelecendo e corrigindo planos de ação em longo prazo. É essencial

um processo gerencial, que se concentra nos níveis hierárquicos mais elevados da organização

e que não pode ser concebido como atividade clássica de planejamento, delegável a comissões

ou grupos de planejamento. Constitui a essência a gerência de alto nível sobre a qual recai o

maior peso da responsabilidade externa e interna pelos rumos da empresa.

2.3 Análise dos Resultados

A Rio Grande On Line é uma empresa de comunicação, que presta serviços e soluções

para Internet, desde 2007 no mercado norte gaúcho. A ideia surgiu dentro da área de

tecnologia da informação da Cooperativa Tritícola de Getúlio Vargas, aonde os 4 sócios da

Rio Grande On Line trabalhavam, com a vasta experiência no ramo de comunicação e redes

resolveram ofertar o serviço para a comunidade. O principal objetivo é o provimento de

Internet Banda Larga com qualidade para as empresas e residências, proporcionando a melhor

solução com produtos de alta tecnologia.

A empresa conta com os serviços de Internet Via Rádio com planos de 1, 2 e 3 mega e

Fibra Óptica com planos de 5, 10, 15 e 20 mega, os planos são adaptados conforme a

necessidade do cliente e disponibilidade do serviço para cada região. A Rio Grande procura

estar sempre acompanhando e se atualizando com as tecnologias recentes seja na capacitação

dos colaboradores ou na aquisição de ferramentas e tecnologias que proporcione trabalhar

cada vez melhor. Nas palavras de um dos sócios “Este fator é extremamente necessário no

mercado de Telecomunicações, ater-se atentos para inovações de mercado quanto a

tecnologia.”

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 11

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Figura 1- Rio Grande On Line

Fonte: www.rgol.com.br

Sua missão é satisfazer e atender as expectativas dos clientes, conectando pessoas com

o mundo e oferecendo serviços de qualidade e com preços competitivos. Contribuindo assim

para o crescimento e desenvolvimento socioeconômico da região.

Tem como visão ser reconhecida como uma referencia na prestação de serviço de

internet, sendo receptivas as mudanças, oferecendo as melhores soluções em tecnologia.

Tendo como princípios e valores o compromisso com a satisfação do cliente, respeito,

confiança, ética, transparência, responsabilidade e inovação.

A empresa tem uma relação interativa com seus colaboradores, onde está sempre

buscando funcionários com conhecimento em redes de computadores e experiência no ramo

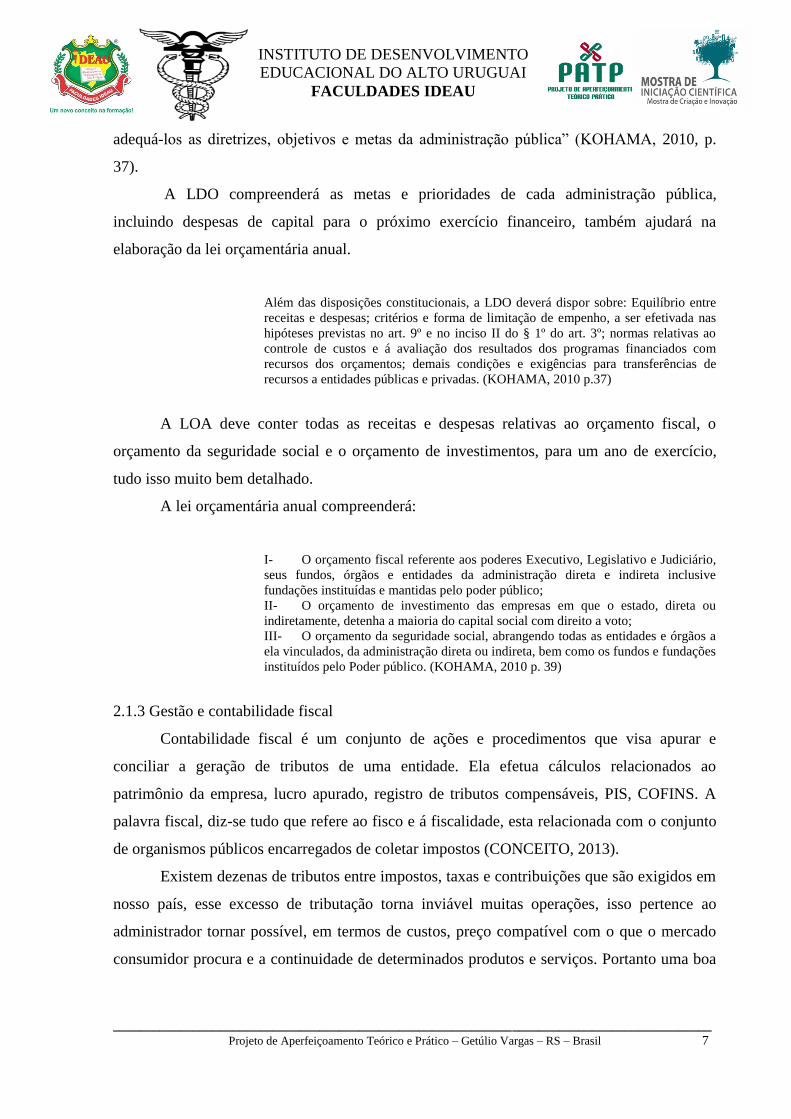

de fibra ótica ou wireless. É composta por uma equipe de 14 pessoas, que são responsáveis

pela distribuição da internet a 2.748 clientes, sendo 772 clientes da fibra óptica e 1.976 da via

rádio, conforme podemos verificar no gráfico 1, os quais geraram um faturamento de R$

1.600.000,00 no ano de 2016.

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 12

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Gráfico 1- Clientes por serviços

Fonte: autores da pesquisa, 2017.

A Rio Grande On Line, possui clientes em vários segmentos como residenciais,

comércio, indústrias. Atualmente o ramo residencial corresponde a maior parte da carteira da

empresa, conforme o gráfico 2. A cobrança destes serviços prestados é feito por intermédio de

boleto bancário gerado e processado por software de gestão especifica da empresa. O cliente

recebe a fatura em seu endereço ou também via e-mail.

Gráfico 2- Carteira da empresa

Fonte: autores da pesquisa, 2017.

28%

72%

Fibra óptica Via radio

90%

5% 5%

Residencial Comércio Indústria

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 13

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Atualmente a empresa esta expandindo seu sinal, atua em várias cidades do norte,

conforme figura 2, procurando ter uma cobertura cada vez maior e melhor para atender a

necessidade de seus clientes.

Figura 2- Mapa de Atuação

Fonte: www.rgol.com.br

A busca por novos clientes se dá através de propagandas no radio, e entrega de

panfletos. Também está presente em mídias sociais com o Facebook, Google e no site

www.rgol.com.br.

Os fornecedores são empresas do ramo de provedores que fornecem equipamentos

wireless, fibra óptica e acessórios, energia elétrica, sendo de dentro e fora do estado do Rio

Grande do Sul. Ao que se refere ao link (Internet) são basicamente três fornecedores, sendo

uma interligação direta com o ponto de troca de trafego (PTT-IX) que concentra 90% da

distribuição de conteúdo dentro do Brasil, localizada em São Paulo. Em segundo lugar a

empresa Adylnet e terceiro a empresa Algar. A internet vem de três pontos distintos para que

caso ocorra alguma interrupção do serviço de algum fornecedor, isso não venha comprometer

a distribuição da Rio Grande On Line para seus clientes.

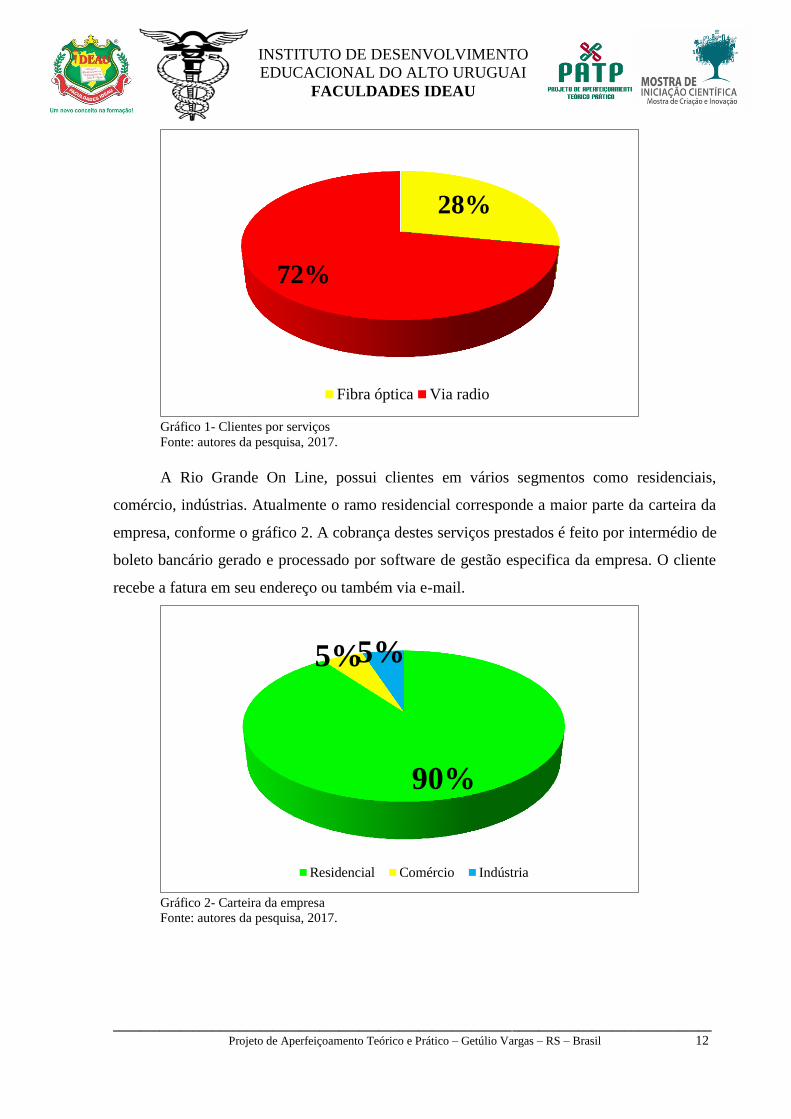

A principal função da análise Swot é fornecer as perspectivas apropriadas, a partir de

uma análise dos ambientes externos e internos, para a formulação da estratégia da empresa,

tendo em vista os seus objetivos. A seguir é apresentado o quadro da análise SWOT da

empresa Rio Grande On Line:

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 14

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

PONTOS FORTES PONTOS FRACOS

Qualidade em equipamentos

Suporte e atendimento rápido e

eficiente

Profissionais qualificados

Atendimento após horário comercial

Espera do cliente na instalação

Marketing

OPORTUNIDADE AMEAÇAS

Crescimento da empresa

Novas tecnologias

Propaganda

Expandir a cobertura para novas

cidades

Empresas concorrentes

Espera do cliente na instalação

Novos entrantes

Quadro 1– Análise SWOT

Fonte: autores da pesquisa, 2017.

Após conversa e levantamento de dados da empresa chegamos ao quadro da análise

SWOT que demonstra as forças, fraquezas, oportunidades e ameaças. Percebe-se que a Rio

Grande On Line, está sempre buscando a qualidade em equipamentos e novas tecnologias

para manter a empresa em crescimento constante. Também fica evidenciada a preocupação de

resolver com rapidez e eficiência os problemas da internet de seus clientes, para isso mantém

uma equipe de profissionais qualificados.

Após a análise verifica-se a necessidade de algumas melhorias como ter um suporte

técnico após o horário comercial, para melhor atender as necessidades dos clientes. A grande

demanda para instalação da fibra óptica esta gerando um tempo de espera maior que o

habitual para seus clientes, uma forma de diminuir este tempo de espera seria terceirizar a

demanda excedente de instalações de fibra óptica, evitando a perda de clientes para empresas

concorrentes.

A entrada de novas empresas do ramo pode caracterizar uma ameaça iminente para a

Rio Grande On Line, onde serviços de qualidade, preços baixos e atendimento personalizado

podem gerar perda de mercado, e uma acirrada disputa por clientes.

A análise Pestel serve como um complemento para a análise SWOT, pois explora as

questões do ambiente externo que influencia no negócio das empresas e que pode trazer

oportunidades ou ameaças.

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 15

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

Político: Regulamentação de mercado, Política tributária, Atitudes

Governamentais, Estabilidade política.

Econômico: Crise econômica, Confiança do consumidor, Tributação.

Social: A população está utilizando cada vez mais a internet em seu dia a dia

para se comunicar e realizar tarefas diversas.

Tecnológico: As mudanças tecnológicas influenciam tecnicamente e

financeiramente, por causa da adequação e migração para novos equipamentos.

Ambiental: a empresa tem conscientização e responsabilidade de estar sempre

preocupada com essa questão. Fazendo a nossa parte os colaboradores são

instruídos para que não deixem resíduos de materiais nos locais onde

realizaram serviços internos e externos, recolhendo e trazendo para a empresa

que, seguindo fluxo é descartado em locais de coleta de lixo eletrônico e

outros.

Legal: Normas trabalhistas, Proteção do consumidor e aplicação de

normativas.

Após a realização da análise Swot e Pestel, foram elaboradas sugestões de melhoria,

um ponto em que a empresa se fragiliza é no contato com o cliente, este é realizado para

comunicar que a empresa encontrou falhas no sinal da internet, indicando alguns

procedimentos para a solução do problema, caso não resolva, a empresa encaminha um

técnico para verificação. Hoje ocorre apenas por meio telefônico, desta forma fica dependente

do retorno e disponibilidade do cliente, atrasando ainda mais a prestação do serviço. Sendo

assim a necessidade de alocar um colaborador para ter contato direto com os clientes, por

canais de comunicação mais utilizados como redes sociais, e-mails, mensagens de texto, não

ficando limitado a um único canal de comunicação.

Se o cliente tiver um problema e a empresa identificar, o contato com o cliente

connseguirá propor soluções, assim terá a experiência de um bom atendimento, e por

consequência a satisfação garantida. Hoje as pessoas estão no mundo de facilidades

proporcionado pelo meio virtual e redes sociais. Cabe à empresa se adaptar a essa nova forma

de comunicação e manter um relacionamento em tempo integral com seus clientes.

Com a análise verificou-se a necessidade de ter um suporte técnico após o horário

comercial, para melhor atender as necessidades dos clientes. Pois se o cliente tiver um

problema fora do horário comercial, terá que esperar até o outro dia para comunicar a empresa

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 16

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

e ter a solução do seu problema. Assim com o suporte após horário comercial o cliente terá

um atendimento diferenciado. A empressa deve ser a solução para o cliente e não o problema,

pois os mesmos estão cada vez mais exigentes e com menos tempo para esperar atendimento.

Outra sugestão de melhoria seria realizar o agendamento prévio para instalação da

internet, pois hoje entram em contato para realizar o serviço no mesmo dia, não dando opções

para os clientes, que tem suas tarefas programadas. Com este agendamento prévio, teria mais

tempo para o cliente se ajustar e também beneficiária a empresa, pois a mesma poderá atender

vários clientes na mesma região (bairro, rua), tendo assim um custo beneficio.

Foi verificada a fragilidade da empresa com propagandas e informações sobre seus

serviços, apesar da empresa possuir redes sociais, as mesmas não são atualizadas

periodicamente o que dificulta a busca por novos clientes. Os potencias novos clientes não

tem um acesso fácil às informações dos serviços prestados pela empresa. Sendo que para uma

grande parcela dos usuários e novos clientes seria mais cômodo utilizar as redes sociais ou até

mesmo um chat on-line disponibilizado no site da empresa para sanar dúvidas e solicitar

serviços, não ficando limitada a venda de novos serviços apenas pelos meios tradicionais, por

isso a empresa deveria aumentar os investimentos em Marketing, criando promoções para

angariar novos clientes e até mesmo bonificar os clientes já existentes, aumentando assim a

visibilidade da empresa.

3 CONSIDERAÇÕES FINAIS

O planejamento estratégico é de fato um processo contínuo a ser vivenciado pelas

empresas nos dias de hoje, é através dele que analisamos o ambiente externo e interno da

empresa no ramo de atuação, conhecendo seus pontos fortes, fracos, melhora o

aproveitamento das oportunidades e antecipa as ameaças. Após a análise é possível traçar os

seus objetivos, selecionar ações a serem seguidas e alocar os recursos necessários para

alcançar os objetivos desejados pela empresa.

Após analise detalhada da empresa, foram sugeridas melhoria como a necessidade de

mais de um canal de contato direto com os clientes, utilizar canais de comunicação como

redes sociais, e-mails, mensagens de texto, e até mesmo pelo próprio site, não ficando

limitado a um único canal de comunicação; o suporte técnico após horário comercial, o

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 17

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

agendamento prévio para instalação da internet; e aumentar os investimentos em propaganda

e Marketing aumentando a visibilidade da Rio Grande On Line no mercado.

Cabe à empresa priorizar o grau de importância de cada uma das melhorias propostas,

avaliar as condições que o mercado se encontra e colocá-lo em prática, aqueles que no

momento trarão mais retorno positivo a Rio Grande On Line.

A realização deste trabalho proporcionou uma variedade de informações, trazendo à

nossa carreira profissional, novas experiências as quais serão de grande utilidade no futuro.

REFERÊNCIAS

ABREU, Andréia. Gestão Fiscal nas Empresas: principais conceitos tributários e sua

aplicação. 1ª ed. São Paulo: Atlas S/A, 2008.

ALMEIDA, Airton Vieira de. Planejamento estratégico em RH. 1ª ed. São Paulo: Pearson

Education do Brasil, 2015.

ANGÉLICO, João. Contabilidade Pública. 8° Ed. São Paulo: Ed. Atlas S.A, 1995.

BAZZI, Samir. Gestão Tributária. 1ª ed. São Paulo: Pearson, 2015.

CONCEITO, DE. Contabilidade Fiscal. Disponível em: http://conceito.de/contabilidade-

fiscal. Acesso em: 13 de agosto de 2017.

CONTÁBIL, Assessoria A1. Contabilidade Fiscal. Disponível em:

http://www.contabilidadea1.com.br/contabilidade-fiscal/. Acesso em: 13 de agosto 2017.

CROZATTI, Jaime. Planejamento Estratégico e Controladoria: um modelo para otimizar

a contribuição das áreas. Maringa, 1997.

FRACISCO FILHO, Valter Pereira. Planejamento e Controladoria Financeira. São Paulo:

Pearson Education do Brasil, 2015.

KOHAMA, Heilio. Contabilidade Pública: Teoria e Prática. 11° Ed. São Paulo: Ed. Atlas

S.A, 2010.

LEI 4.320, DE 17 DE MARÇO DE 1964, ART. 85. Disponivel em:

http://www.normaslegais.com.br/legislacao/lei-4320-1964.htm. Acesso em: 18 de Agosto de

2017.

NOGUEIRA, Cleber Suckow. Planejamento Estratégico. 1º ed. São Paulo: Pearson, 2014.

OLIVEIRA, Djalma de Pinho Rebouças de. Administração estratégica na pratica: a

competitividade para administrar o futuro das empresas. 5ª ed. São Paulo: Atlas, 2007.

__________________________________________________________________________________________

Projeto de Aperfeiçoamento Teórico e Prático – Getúlio Vargas – RS – Brasil 18

INSTITUTO DE DESENVOLVIMENTO

EDUCACIONAL DO ALTO URUGUAI

FACULDADES IDEAU

OLIVEIRA, Djalma de Pinho Rebouças de. Planejamento Estratégico. 28ª ed. São Paulo:

Atlas S/A 2010.

OLIVEIRA, Luiz Martins de. Controladoria Estratégica. 6. ed. São Paulo: Atlas, 2010.

PADOVEZE, Clóvis Luís. Controladoria Estratégica e Operacional. São Paulo: Editora

Atlas, 2012.

PELEIAS, Ivam Ricardo. Controladoria: gestão eficaz utilizando padrões. 1ª ed. São

Paulo: Editora Saraiva, 2002.

SILVA, Roque Sérgio D’Andréa Ribeiro. Introdução ao Direito Constitucional Tributário.

São Paulo: InterSaberes, 2013.

Top Related