![Resenha valorestretegicoprojti[catharina-pinheiro]](https://static.fdocumentos.com/doc/165x107/54b344434a79598b3c8b45fc/resenha-valorestretegicoprojticatharina-pinheiro.jpg)

Línguas

Páginas

Legal

Unidade de Acesso à Inovação e Tecnologia - Sebrae DF

Metodologia Sebrae de Redução de Desperdício

Cinco Menos que são Mais

Set.2014

Revisão 00

A metodologia aborda a dimensão ambiental a partir do ganho econômico que poderá ser obtido com a diminuição de eventuais desperdícios.

© 2014 Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal – SEBRAE DFTodos dos direitos reservadosA reprodução não autorizada desta publicação, no todo ou em parte, constitui violação dos direitos autorais (Lei n. 9610).

Informações e contatosServiço de Apoio às Micro e Pequenas Empresas do Distrito Federal – SEBRAE no DF

Unidade de Acesso à Inovação e Tecnologia - UAIT SIA Trecho 3 Lote 1.580 - CEP 71200-030 - Brasília/DFTel.: (61) 3362.1660www.sebrae.com.br

José Luiz Diaz FernandezPresidente do Conselho Deliberativo

Antônio Valdir Oliveira FilhoDiretor Superintendente do SEBRAE no DF

Rodrigo de Oliveira SáDiretor de Atendimento do SEBRAE no DF

Maria Eulália FrancoDiretora de Gestão e Produção do SEBRAE no DF

Flavia Martins de B FirmeGerente da Unidade de Acesso a Inovação e Tecnologia

Jorge Adriano Soares da SilvaCoordenação

Catharina MacedoConsultora Conteudista

Equipe TécnicaAlberoni LealAlexandre HamiltonJames Hilton ReebergJuliana Dalboni RochaWagner Pangoni

Mariana Nogueira – MN Quality Consultoria Ltda.Editoração

Metodologia Sebrae de Redução de Desperdício

Cinco Menos que são Mais

Unidade de Acesso à Inovação e Tecnologia Sebrae DF

Setembro de 2014

Revisão 00

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

0

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

SUMÁRIO

SUMÁRIO--------------------------------------------------------------------------------------------------------1Capítulo 1 - INTRODUÇÃO----------------------------------------------------------------------------------3Capítulo 2 - DISPOSIÇÕES GERAIS---------------------------------------------------------------------4Capítulo 3 - PREMISSAS------------------------------------------------------------------------------------6Capítulo 4 - OBJETIVOS DA CONSULTORIA----------------------------------------------------------8

4.1. Objetivo geral---------------------------------------------------------------------------------------------------84.2. Objetivos específicos------------------------------------------------------------------------------------------8

Capítulo 5 - JUSTIFICATIVA DA CONSULTORIA-----------------------------------------------------9Capítulo 6 - METODOLOGIA------------------------------------------------------------------------------11

6.1. Fase I---------------------------------------------------------------------------------------------------------------126.2. Fase II--------------------------------------------------------------------------------------------------------------166.3. FASE III------------------------------------------------------------------------------------------------------------20Capítulo 7 - DESCRIÇÃO DOS PRODUTOS FINAIS DA SOLUÇÃO DE CONSULTORIA-----------------------------------------------------------------------------------------------------------------24

Capítulo 8 - POLÍTICA DE PRECIFICAÇÃO E CÔMPUTO DE HORAS-----------------------278.1. PROPOSTA COMERCIAL-----------------------------------------------------------------------------------27

Capítulo 9 - CONSIDERAÇÕES FINAIS---------------------------------------------------------------32REFERÊNCIAS-----------------------------------------------------------------------------------------------33ANEXOS – RELATÓRIOS DA MSRD E BOAS PRÁTICAS EM EFICIËNCIA

ENERGÉTICA---------------------------------------------------------------------------------------------34

1

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Capítulo 1 - INTRODUÇÃOAs micro e pequenas empresas estão percebendo que os padrões de produção e

consumo atuais são insustentáveis. Ao mesmo tempo entendem que, para

manterem-se funcionando, terão que integrar, cada vez mais, componentes

ambientais às suas estratégias comerciais e ao seu planejamento de longo prazo.

O uso de ferramentas adequadas de gestão ambiental é o marco inicial para que

as empresas/corporações integrem os aspectos ambientais às suas operações.

Uma destas ferramentas é a Metodologia Sebrae de Redução de Desperdício –

Cinco Menos que são Mais, elaborada especialmente para a micro e pequena

empresa brasileira.

A Metodologia Sebrae de Redução de Desperdício – Cinco Menos que são Mais

está organizada para proporcionar benefícios econômicos associados à melhoria

do desempenho ambiental da empresa. Foi concebida pelo Sebrae/DF com base

na experiência adquirida, desde 1996, com o desenvolvimento do projeto piloto

Elaboração de Plano de Melhoria de Desempenho Ambiental para Micro e

Pequenas Empresas, e na aplicação de outras ferramentas de gestão ambiental,

como: a norma NBR ISO 14001, os processos de coleta seletiva, Produção mais

Limpa e Boas Práticas de Gestão Empresarial.

Sua proposta é abordar a dimensão ambiental da atuação da empresa a partir do

prisma do aumento da competitividade e da capacidade produtiva, por meio da

redução de desperdícios, possibilitando ganhos ambientais, econômicos e sociais.

O objetivo é levar os empresários de micro e pequenas empresas a adotarem

práticas mais ambientalmente corretas e, ao mesmo tempo, reposicionar seus

negócios num contexto de mercado mais moderno e competitivo.

2

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

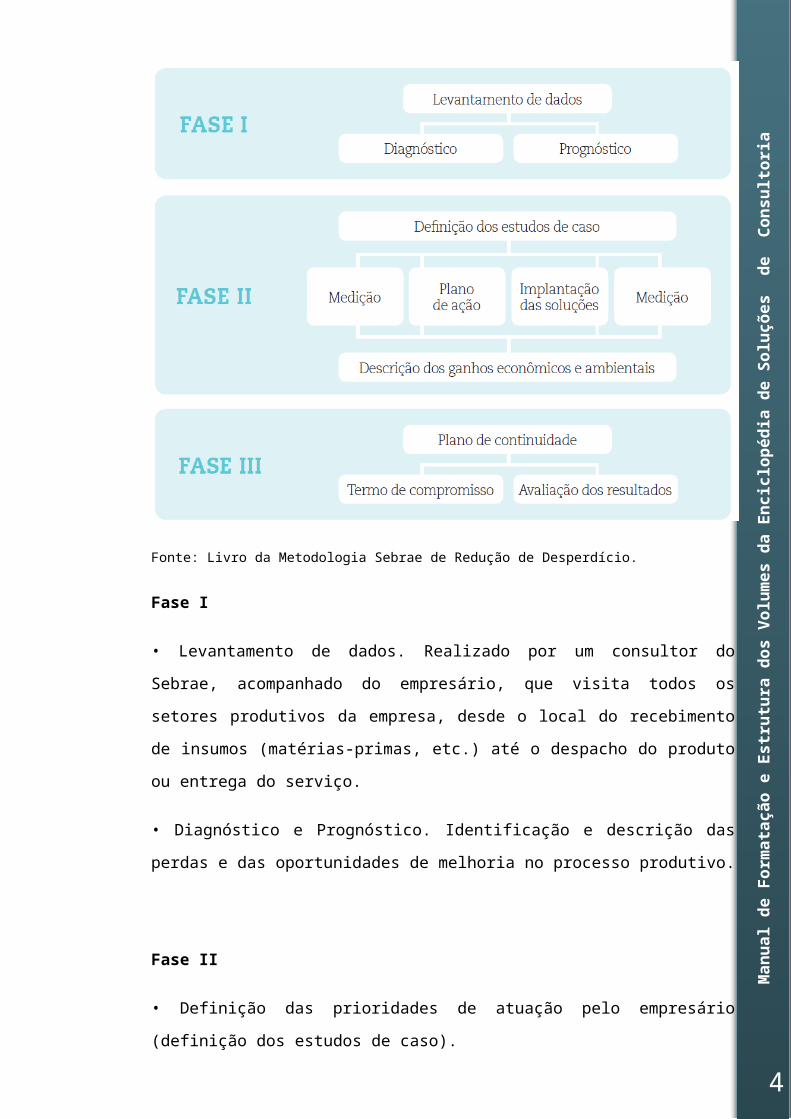

Capítulo 2 - DISPOSIÇÕES GERAISA Metodologia Sebrae de Redução de Desperdício – Cinco Menos que são Mais

possui foco na redução do desperdício de água, energia, matérias-primas,

poluição e resíduos. Sua implementação se dá em três fases, conforme figura

abaixo.

Figura 1 - Estrutura geral da Metodologia Sebrae de Redução de Desperdício, em suas três fases.

Fonte: Livro da Metodologia Sebrae de Redução de Desperdício.

Fase I

• Levantamento de dados. Realizado por um consultor do Sebrae, acompanhado

do empresário, que visita todos os setores produtivos da empresa, desde o local

do recebimento de insumos (matérias-primas, etc.) até o despacho do produto ou

entrega do serviço.

• Diagnóstico e Prognóstico. Identificação e descrição das perdas e das

oportunidades de melhoria no processo produtivo.

3

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Fase II

• Definição das prioridades de atuação pelo empresário (definição dos estudos de

caso).

• Realização de medições para quantificar precisamente as perdas identificadas

na empresa.

• Elaboração de um plano de ação com foco nos benefícios econômicos e

ambientais.

• Aprovação do plano de ação pelo empresário.

• Implantação de pelo menos uma das ações propostas pelo consultor.

• Realização de novas medições para comprovar a efetividade das ações

propostas.

• Descrição dos ganhos ambientais e econômicos obtidos com a implantação das

ações de redução de desperdício.

Fase III

• Acompanhamento das ações e avaliação dos resultados.

Ressalta-se que os dados coletados durante a aplicação da metodologia são

confidenciais e de propriedade da empresa. Desse modo, nenhuma informação

será disponibilizada para o público externo, sem prévia autorização do

empresário.

4

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Capítulo 3 - PREMISSASA prevenção e a redução dos desperdícios e da poluição são ações cruciais para

a melhoria do desempenho ambiental das micro e pequenas empresas (MPEs).

Pode-se afirmar, sem dúvida, que procedimentos simples de gestão ambiental

representam, no conjunto de empresas brasileiras, um passo importante na busca

de um desenvolvimento mais sustentável.

De acordo com a Metodologia Sebrae de Redução de Desperdício – Cinco Menos

que são Mais, os procedimentos de gestão ambiental devem estar focados na

minimização de cinco itens:

1) Minimização do desperdício de água na produção;

2) Minimização do desperdício de energia por unidade de produção;

3) Minimização das perdas de matéria-prima por unidade de produção;

4) Minimização da geração de resíduos; e

5) Minimização da poluição.

Com essas “minimizações” é desencadeado um ciclo altamente positivo na

empresa: com a redução do uso de água, energia e matéria-prima, reduz-se,

consequentemente, a quantidade de poluição e de resíduos (sólidos, líquidos e

gasosos) gerados. E vice-versa: menor poluição e menor geração de resíduos na

produção se traduzem em economia dos gastos com matéria-prima, água e

energia.

Isso porque a maior parte das atividades humanas e, principalmente, as ações

empresariais usam recursos naturais, na forma de matérias-primas, para a

geração de produtos e subprodutos. A lógica da Metodologia Sebrae de Redução

de Desperdício – Cinco Menos que são Mais é orientar o empresário a atuar de

modo a economizar insumos e matérias-primas, como requisito para aumentar a

competitividade dos negócios.

Assim, os ganhos da empresa se darão em duas vertentes: a dos ganhos

econômicos e a dos ganhos ambientais.

Os ganhos econômicos se dão, como evidenciado acima, com a minimização do

consumo de água, energia e matéria-prima pela empresa. Desse modo, com

5

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

maior economia, a empresa reduzirá o seu custo de produção e terá mais lucro,

estando mais apta para competir no mercado globalizado.

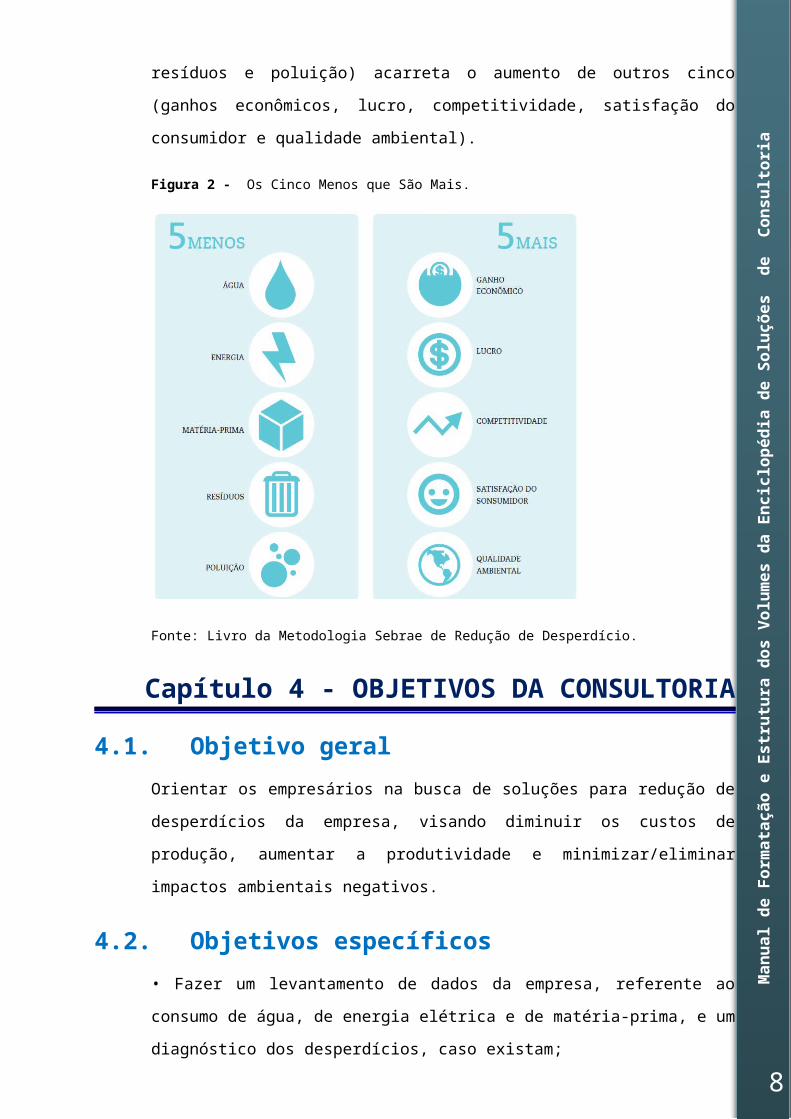

Os ganhos ambientais se traduzem em maior qualidade ambiental. Isso porque:

i) Ao se reduzir o consumo de água, energia e matérias-primas, reduz-se a

pressão sob os recursos naturais. Ou seja, menos será retirado do meio ambiente

para se produzir.

ii) Reduzindo a geração de resíduos, efluentes e emissões, a empresa poluirá

menos o meio ambiente.

Soma-se a isso o ganho que a empresa terá com a satisfação dos consumidores,

que cada vez mais procuram produtos mais ecologicamente corretos.

A figura a seguir ilustra a lógica da metodologia, na qual a redução de cinco itens

(água, energia, matéria-prima, resíduos e poluição) acarreta o aumento de outros

cinco (ganhos econômicos, lucro, competitividade, satisfação do consumidor e

qualidade ambiental).

Figura 2 - Os Cinco Menos que São Mais.

Fonte: Livro da Metodologia Sebrae de Redução de Desperdício.

6

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Capítulo 4 - OBJETIVOS DA CONSULTORIA

4.1. Objetivo geral Orientar os empresários na busca de soluções para redução de desperdícios da

empresa, visando diminuir os custos de produção, aumentar a produtividade e

minimizar/eliminar impactos ambientais negativos.

4.2. Objetivos específicos • Fazer um levantamento de dados da empresa, referente ao consumo de água,

de energia elétrica e de matéria-prima, e um diagnóstico dos desperdícios, caso

existam;

• Reduzir o consumo de água, energia elétrica e matérias-primas na empresa;

• Minimizar a pressão sobre os recursos naturais e ambientais por meio da

adoção de procedimentos e mecanismos ambientalmente corretos, de fácil

aplicação e de resultados econômicos e ambientais convincentes;

• Orientar os empresários na identificação de desperdícios no processo produtivo

e na proposição de ações corretivas;

• Conscientizar os empresários da importância da adoção de ferramentas de

gestão ambiental nas empresas e organizações;

• Evidenciar o valor de as empresas assumirem posturas mais éticas, melhorarem

sua imagem institucional no mercado e atuarem de forma ecologicamente

responsável; e

• Demonstrar que não há conflito entre a ganhos econômicos e a conservação

ambiental. Neste capítulo o consultor responsável deve descrever os principais

objetivos a serem alcançados pela consultoria, preferencialmente com definição

de indicadores de impacto para o empresário beneficiado. Quando não for

possível definir indicadores, o consultor deve ter o cuidado de apresentar

justificativa fundamentada. Deve ser ressaltado quando alguns destes objetivos

estejam obrigatoriamente atrelados, ou possam ser alcançados separadamente.

7

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Capítulo 5 - JUSTIFICATIVA DA CONSULTORIAA importância da dimensão ambiental no sucesso dos negócios já está bastante

difundida. As exigências crescentes da sociedade, e o aumento das ferramentas

de comando e controle dos órgãos ambientais demonstram esta tendência.

As grandes companhias já perceberam que investimentos contínuos e crescentes

no controle da poluição e na recuperação de áreas degradadas, ao invés de

investimentos na prevenção da degradação ambiental, podem pôr em risco a

viabilidade de um negócio. Isso tem forçado essas empresas a adotarem a

prevenção da degradação ambiental, por meio da implantação de instrumentos de

gestão ambiental cada vez mais eficientes. Isso comprova que a dimensão

ambiental está diretamente ligada à competitividade.

Contudo, as micro e pequenas empresas, em sua maioria, apresentam pequeno

aporte de capital inicial, capital de giro limitado e dão pouca atenção a técnicas de

gestão empresarial, o que as torna vulneráveis e pouco receptivas a

procedimentos de gestão ambiental em seu empreendimento.

Por outro lado, as atividades desenvolvidas por uma empresa, sejam na área do

comércio, da indústria, de serviços ou da agroindústria, causam sempre algum

tipo de efeito adverso ao meio ambiente. Ao mesmo tempo em que as empresas

colocam no mercado produtos desejados, acabam gerando resíduos que, por sua

vez, podem causar impactos ambientais negativos.

No sistema produtivo tradicional, os resíduos gerados são contabilizados na

formação do preço de custo dos produtos, o que reduz a margem de lucro na

composição do preço de venda. Neste caso, o consumidor paga por algo que não

comprou e o empresário agrega um valor que torna seu produto menos

competitivo.

Na produção em que a gestão ambiental é considerada, o percentual de produto

não-intencional pode ser reduzido de modo a tornar o produto intencional mais

competitivo. Além disso, podem surgir novas oportunidades de negócio, com a

reutilização ou reciclagem de resíduos.

Atento a estas questões, o Sebrae tem procurado levar ao conhecimento dos mi-

cro e pequenos empresários informações que ensejam a reflexão sobre a

necessidade de mudar paradigmas no sistema de produção.

8

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

A Metodologia Sebrae de Redução de Desperdício – Cinco Menos que são Mais é

uma ferramenta desenvolvida especificamente para a MPE. A experiência tem

mostrado que as empresas que implementam a metodologia têm seus custos de

produção reduzidos, pois desperdiçam menos matéria-prima, racionalizam o uso

da água, otimizam o uso da energia, reduzem a geração de resíduos (lixo) e

reutilizam ou destinam corretamente os resíduos, efluentes e emissões gerados.

A consultoria para aplicação desta metodologia está dividida em três fases, distri-

buídas da seguinte forma:

• Fase I - 14 horas: diagnóstico e prognóstico;

• Fase II - 42 horas: medições dos desperdícios e implementação dos estudos de

caso propostos para mitigar ou eliminar os desperdícios identificados;

• Fase III – opcional com quantidade de horas variável - acompanhamento

para avaliação e ajustes, quando necessários.

Como resultado, o Sebrae espera tornar as micro e pequenas empresas mais

competitivas, possibilitar ganhos econômicos em seus negócios e contribuir para

a redução dos eventuais impactos negativos que sobras, resíduos, efluentes e

emissões possam causar ao meio ambiente.

9

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

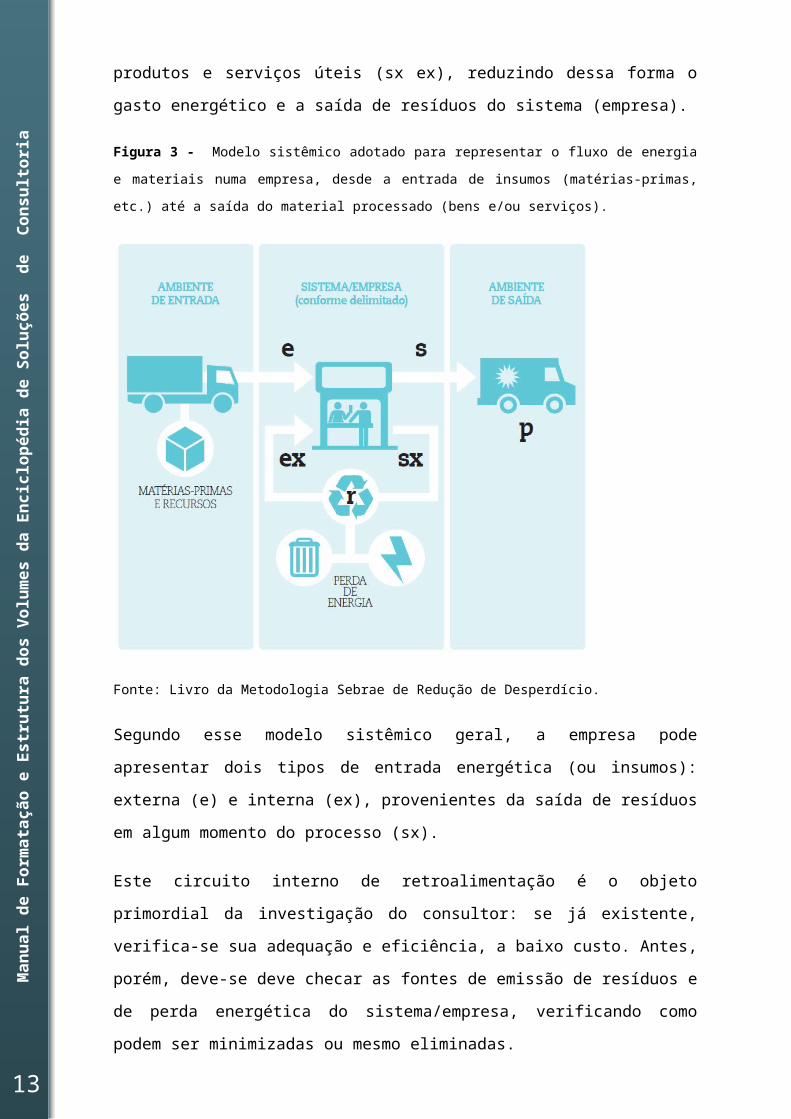

Capítulo 6 - METODOLOGIAA metodologia aqui apresentada surgiu de um plano de trabalho geral que

estabeleceu, de início, os aspectos fundamentais para a realização de uma

avaliação abrangente da empresa, conforme uma rotina comum de operação

baseada na teoria dos sistemas.

Assim concebida, a empresa é analisada a partir de um modelo de sistema aberto

(figura 3), por onde entra energia em forma de matérias ou recursos (e), que são

convertidos em produtos (p) ou serviços úteis (s), com perda energética e geração

de resíduos (r). Os resíduos podem ser reaproveitados/reciclados e

reempregados no processo de conversão de energia em produtos e serviços úteis

(sx ex), reduzindo dessa forma o gasto energético e a saída de resíduos do

sistema (empresa).

Figura 3 - Modelo sistêmico adotado para representar o fluxo de energia e materiais numa

empresa, desde a entrada de insumos (matérias-primas, etc.) até a saída do material processado

(bens e/ou serviços).

Fonte: Livro da Metodologia Sebrae de Redução de Desperdício.

10

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Segundo esse modelo sistêmico geral, a empresa pode apresentar dois tipos de

entrada energética (ou insumos): externa (e) e interna (ex), provenientes da saída

de resíduos em algum momento do processo (sx).

Este circuito interno de retroalimentação é o objeto primordial da investigação do

consultor: se já existente, verifica-se sua adequação e eficiência, a baixo custo.

Antes, porém, deve-se deve checar as fontes de emissão de resíduos e de perda

energética do sistema/empresa, verificando como podem ser minimizadas ou

mesmo eliminadas.

Com base nesses delineamentos iniciais, foi definido um procedimento

metodológico para aplicação nas empresas, dividido em três fases: Diagnóstico e

Prognóstico (Fase I), Implementação (Fase II) e Acompanhamento (Fase III).

Para cada uma destas fases existem relatórios técnicos específicos que devem

ser elaborados pelo consultor. Tais relatórios possuem modelos específicos,

apresentados no Manual do Consultor (parte 2 desta publicação).

Ressalta-se que os relatórios técnicos serão gerados a partir da alimentação, pelo

consultor, do Software Sipred – Sistema de Informação do Programa Sebrae de

Redução de Desperdício. Tal software foi desenvolvido visando auxiliar o

consultor na sistematização das informações coletadas nas empresas.

6.1. Fase IA Fase I é dedicada ao Diagnóstico, isto é, ao levantamento de todos os

processos envolvidos na fabricação dos bens ou na realização dos serviços pela

empresa. Em visita técnica à empresa, o consultor, acompanhado do empresário

ou de pessoa indicada por ele, visita todos os setores produtivos da empresa,

desde o local no qual é feito o recebimento de insumos (matérias-primas, etc) até

o despacho do produto ou entrega do serviço.

Para essa fase foi elaborado um formulário padronizado (apresentado e discutido

na parte 2 desta publicação), no qual o consultor registrará as observações e os

dados quantitativos coletados nas visitas à empresa. Tais dados e informações

deverão subsidiar a elaboração do Relatório Técnico Fase I, que é uma avaliação

de como se encontra a empresa, seus maiores problemas com desperdícios e

como eles poderão ser minimizados ou mesmo eliminados.

11

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Nas visitas técnicas serão efetuados registros fotográficos da empresa, com

vistas a análises posteriores e auxilio à argumentação técnica nos relatórios.

Ressaltar-se que todos os dados coletados durante a aplicação da metodologia

são confidenciais e de propriedade da empresa. Desse modo, nenhuma imagem

será disponibilizada para o público externo, sem prévia autorização do

empresário.

O levantamento de dados na empresa tem o seguinte ordenamento:

1) Identificação dos processos / Etapas de produção

• Diagrama de fluxo.

2) Identificação das entradas

• Principais matérias-primas utilizadas.

• Principais insumos utilizados.

• Energia elétrica (consumo médio mensal).

• Água (consumo médio mensal).

3) Identificação das saídas

• Água servida (água de lavagem).

• Esgoto gerado.

• Lixo/resíduos (sólidos, materiais perigosos).

• Emissões (gases, calor e outras radiações).

O consultor irá inspecionar todo o processo de produção da empresa, visitando

todas as instalações, com o olhar voltado à identificação de desperdícios.

A melhor estratégia de identificação das fontes geradoras de resíduos é o

mapeamento das entradas, relacionando o que, como, o quanto e por onde entra

cada um dos itens necessários à transformação dos recursos (insumos) em bens

ou serviços. É importante, também, mapear todos os itens agregados aos itens

principais, ou seja, tudo aquilo que é empregado para proteger ou transportar o

insumo até a porta da empresa e que acaba também dando entrada nela, apesar

de não ser diretamente empregado na confecção do bem. Assim, embalagens,

12

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

pallets, lacres e todo e qualquer tipo de material que acompanha o insumo

(matéria-prima, equipamentos, materiais, etc.) deve ser também registrado,

quantificado e avaliado.

Caso a empresa já adote algum procedimento interno de

aproveitamento/destinação de resíduos (retroalimentação), este será devidamente

registrado para a análise referente à sua pertinência, eficiência e eficácia.

Ao final, os dados coletados e as observações realizadas na empresa serão

processados e utilizados para elaborar o relatório de como ela se encontra

(Diagnóstico), se há desperdícios significativos e como eles poderão ser

resolvidos para a solução dos problemas detectados (Prognóstico).

Para sistematização das informações coletadas e elaboração do relatório técnico

será utilizado o Software Sipred. Este software, elaborado pelo Sebrae/DF, busca

facilitar a elaboração dos relatórios, bem como auxilia na sua padronização. Ao

final do preenchimento, o Sipred gera o Relatório Fase I, já configurado com o

padrão da metodologia, que pode ser lido e editado no Software Word Office.

Tão logo o Relatório Fase I fique pronto, é marcada uma reunião com o

empresário e a ele são repassados em detalhes todos os pontos emissores de

desperdícios na empresa e quanto isso tem representado em perdas financeiras.

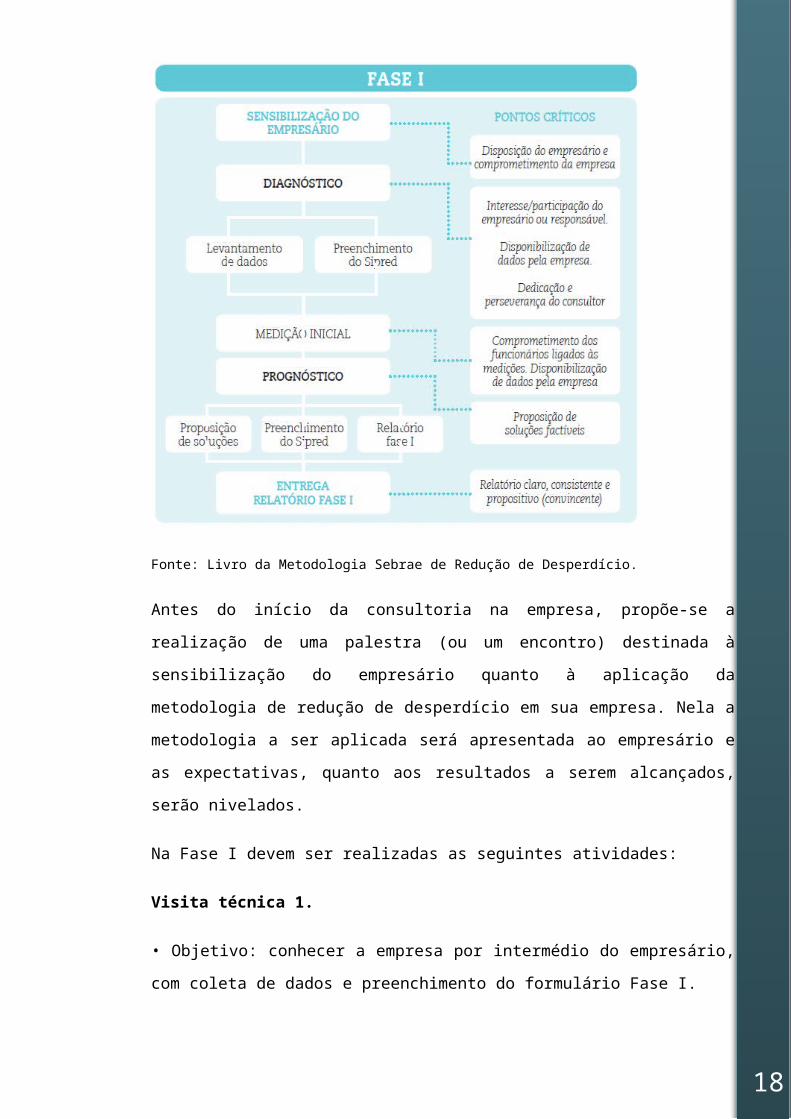

Abaixo segue a descrição das atividades que compõem a Fase I da metodologia,

sintetizadas na Figura 4.

13

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Figura 4 - Atividades da Fase I da MSRD e os pontos críticos relacionados a cada atividade.

Fonte: Livro da Metodologia Sebrae de Redução de Desperdício.

Antes do início da consultoria na empresa, propõe-se a realização de uma

palestra (ou um encontro) destinada à sensibilização do empresário quanto à

aplicação da metodologia de redução de desperdício em sua empresa. Nela a

metodologia a ser aplicada será apresentada ao empresário e as expectativas,

quanto aos resultados a serem alcançados, serão nivelados.

Na Fase I devem ser realizadas as seguintes atividades:

Visita técnica 1.

• Objetivo: conhecer a empresa por intermédio do empresário, com coleta de

dados e preenchimento do formulário Fase I.

O formulário Fase I encontra-se detalhado e comentado no Manual do Consultor

(parte 2 desta publicação).

14

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Visita técnica 2.

• Observar e fotografar o processo produtivo, coletar o restante dos dados

necessários à finalização do formulário e realizar uma primeira medição ou

estimativas de desperdício.

• Solicitar a apresentação dos documentos da empresa, necessários à

complementação dos dados do formulário que não foram preenchidos, como as

contas de energia elétrica, água e dados relacionados às compras mensais.

• Caso o empresário não consiga fornecer todos os dados necessários, os

mesmos podem ser solicitados por e-mail.

Elaboração do relatório.

• Elaboração do Diagnóstico e Prognóstico.

• Seguir o modelo da metodologia, Relatório Fase I, detalhado e comentado no

Manual do Consultor (parte 2 desta publicação).

• Utilizar o Software Sipred para a sistematização dos dados e produção do

relatório.

Vista técnica 3. Devolutiva.

• Entrega do Relatório Fase I.

• Apresentação dos principais focos de desperdício.

• Definição dos estudos de caso a ser em detalhados na Fase II.

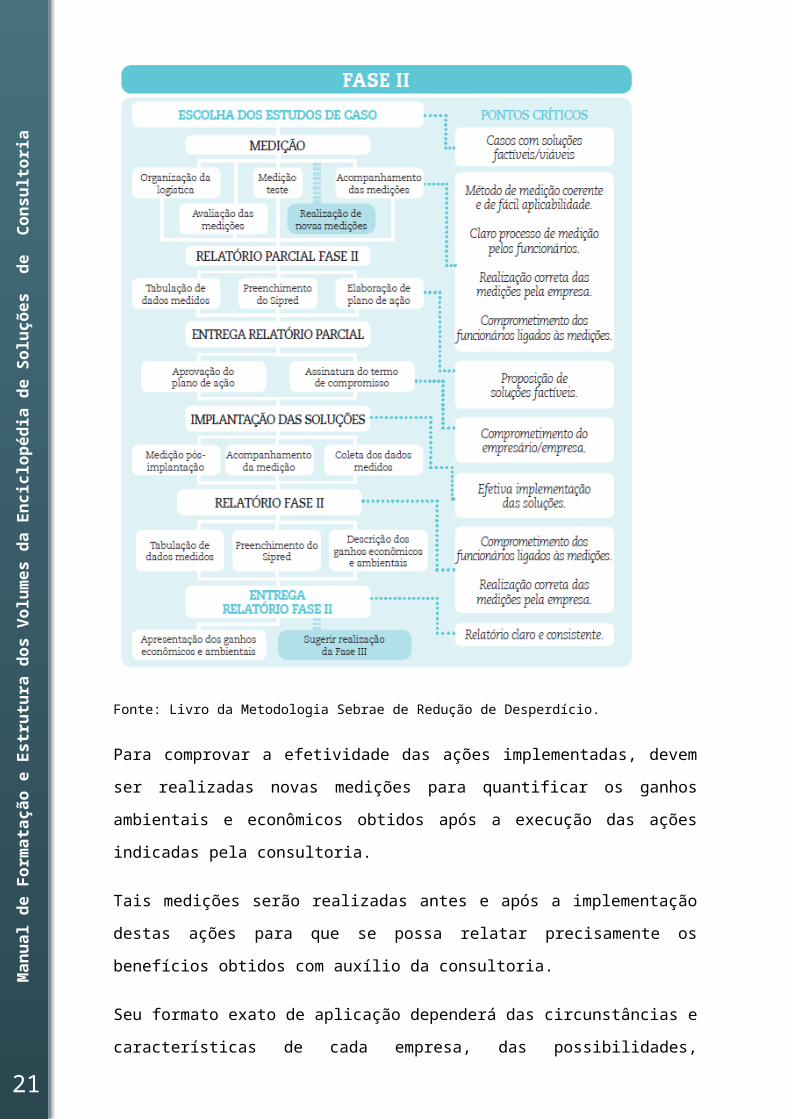

6.2. Fase IIA Fase II é destinada às medições dos focos de desperdício, que irão

fundamentar os estudos de caso selecionados pelo consultor, em comum acordo

com o empresário, após a entrega do Relatório Fase I.

Definido o foco de redução de desperdício, será planejada a logística para

realização das medições necessárias para identificar a quantidade exata do

desperdício diagnosticado.

15

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Após a quantificação e a comprovação da significância do desperdício medido, o

consultor elaborará um plano de ação, cuja implementação visa mitigar ou

eliminar o desperdício medido. Vale salientar que um dos critérios para seleção

destas ações deve ser a sua baixa complexidade e reduzido custo financeiro,

para que possa ser implementada de imediato, com a pronta obtenção de ganhos

econômicos / ambientais.

Ressalta-se que o êxito da Fase II dependerá da escolha das ações a serem

implementadas. Elas devem ser factíveis, ou seja, de possível implantação pela

empresa. No caso de temas muito específicos, consultar um especialista na área

e, se for o caso, sugerir a realização de uma consultoria especializada.

Figura 5 - Atividades da Fase II da MSRD e os pontos críticos relacionados a cada atividade.

Fonte: Livro da Metodologia Sebrae de Redução de Desperdício.

16

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Para comprovar a efetividade das ações implementadas, devem ser realizadas

novas medições para quantificar os ganhos ambientais e econômicos obtidos

após a execução das ações indicadas pela consultoria.

Tais medições serão realizadas antes e após a implementação destas ações para

que se possa relatar precisamente os benefícios obtidos com auxílio da

consultoria.

Seu formato exato de aplicação dependerá das circunstâncias e características de

cada empresa, das possibilidades, disposição e empenho do empresário de

colocar em prática todas as medidas e, ainda, do grau de retorno (benefício) que

pode ser percebido pela empresa.

Na Fase II devem ser realizadas as seguintes atividades (conforme sintetizado na

figura 5, na página anterior):

Vista técnica 3. Final da fase I e início da fase II

• Definição do foco de desperdício.

Visita técnica 4.

• Definição da logística para as medições.

Visita técnica 5.

• Acompanhamento da primeira medição.

• O consultor, inicialmente, acompanhará as medições e verificar se a logística

preparada na visita anterior está sendo seguida;

• Caso os funcionários / colaboradores encontrem dificuldades para a realização

da medição sugerida, o consultor intervirá, modificando a logística ou fornecendo

novas instruções.

Visita técnica 6.

• Visita para eventuais correções da medição. Normalmente, o consultor avisa que

irá visitar a empresa durante o processo de medição, mas não marca data nem

hora para a sua realização. O objetivo é avaliar se as medições estão ocorrendo

normalmente.

Visita técnica 7. 17

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

• Coleta dos dados medidos. Em alguns casos, esta coleta pode ser feita via e-

mail ou fax.

Elaboração do Relatório Parcial Fase II.

• Tabulação dos dados medidos e elaboração do Relatório Parcial Fase II, com as

ações de redução de desperdício a serem implantadas.

• Seguir o modelo da metodologia, Relatório Fase II, detalhado e comentado no

Manual do Consultor (parte 2 desta publicação).

• Utilizar o Software Sipred para a sistematização dos dados e produção do

relatório.

Visita técnica 8.

• Apresentação do Relatório Parcial Fase II com os resultados medidos e o plano

com as ações de redução de desperdício a serem implementadas.

• Na visita, o consultor e o empresário preencherão um termo de compromisso,

com cronograma de execução das ações e o nome dos respectivos responsáveis.

O modelo deste termo de compromisso encontra-se no Anexo III do Manual do Consultor.

• O consultor solicitará ao empresário a realização de novas medições, após a

implementação das ações sugeridas.

Visita técnica 9.

• Coleta dos novos dados medidos. Em alguns casos, esta coleta pode ser feita

via e-mail ou fax.

Elaboração do Relatório Fase II.

• Tabulação dos dados medidos e elaboração do Relatório Fase II, com os

resultados econômicos e ambientais das ações de redução de desperdício já

implantadas e medidas.

• Seguir o modelo da metodologia, Relatório Fase II, detalhado e comentado no

Manual do Consultor (parte 2 desta publicação).

18

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

• Uso do software Sipred para a sistematização dos dados e produção do

relatório.

Visita técnica 10. Devolutiva Fase II.

• Caso a empresa não consiga implantar, de imediato, nenhuma das ações

sugeridas, ou queira implantar alguma outra ação mais complexa posteriormente,

o consultor pode sugerir ao Sebrae a aplicação da Fase III, desde que seja

detectado interesse e comprometimento por parte do empresário. A Fase III

também pode ser utilizada como auditoria, para averiguar a efetividade e

continuidade das ações implementadas.

Elaboração do relatório de consolidação.

6.3. FASE III A Fase III é opcional e pode ser oferecida às empresas que obtiverem um bom

desempenho nas Fases I e II da consultoria. Esta decisão ficará sob

responsabilidade do gestor da solução.

Nela é realizado o acompanhamento da empresa, para avaliação e ajustes das

ações sugeridas, quando necessários. Esta fase é constituída de visitas técnicas

dos consultores do Sebrae que, ao final de cada sessão de verificação, elaboram

um relatório de acompanhamento.

Neste acompanhamento poderão ser realizadas novas medições. Sugere-se

utilizar o recurso de observação por fotos, visando averiguar a efetividade e

continuidade das ações implantadas na Fase II da consultoria, bem como a

implementação de novas ações não possíveis de serem implementadas em um

curto espaço de tempo.

Vale salientar que, nesta fase, poderão ser utilizados outros produtos e serviços

do Sebrae, tais como Boas Práticas em Eficiência Energética, Programa de

Alimento Seguro, entre outros.

Na Fase III devem ser realizadas as seguintes atividades (conforme apresentado

na figura 6):

19

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Figura 6 - Atividades da Fase II da MSRD e os pontos críticos relacionados a cada atividade.

Fonte: Livro da Metodologia Sebrae de Redução de Desperdício.

Elaboração do plano de continuidade, monitoramento/acompanhamento.

• O modelo do plano de continuidade, monitoramento/acompanhamento encontra-

se no Anexo IV do Manual do Consultor.

Visita técnica 11.

• Entrega e apresentação do plano de continuidade e acompanhamento /

monitoramento;

• Na visita, o consultor e o empresário preencherão um termo de compromisso,

com cronograma de execução de novas ações e o nome dos respectivos

responsáveis.

• O modelo deste termo de compromisso encontra-se no Anexo III do Manual do

Consultor do Livro da MSRD e no Anexo deste documento.

• O consultor poderá solicitar ao empresário a realização de novas medições,

após a implantação das ações sugeridas.

20

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Visita técnica 12.

• Visita técnica para acompanhamento, avaliação, ajustes e coleta de dados.

• Elaboração do Relatório Final Fase III.

• Este relatório deve registrar os resultados alcançados por meio da consultoria e

as ações que foram mantidas após a fase II.

• Deve-se seguir o mesmo modelo do Relatório Fase III, detalhado e comentado

no Manual do Consultor (parte 2 desta publicação).

Visita técnica 13. Devolutiva Fase III.

Contudo, para que todas as atividades expostas anteriormente sejam alcançadas,

devem ser realizadas reuniões prévias de trabalho entre a equipe do Sebrae,

responsável pela aplicação da metodologia, e a equipe de consultores das

empresas responsáveis pela aplicação da metodologia. Sugere-se, também, a

realização de reuniões após a conclusão de cada uma das fases da metodologia.

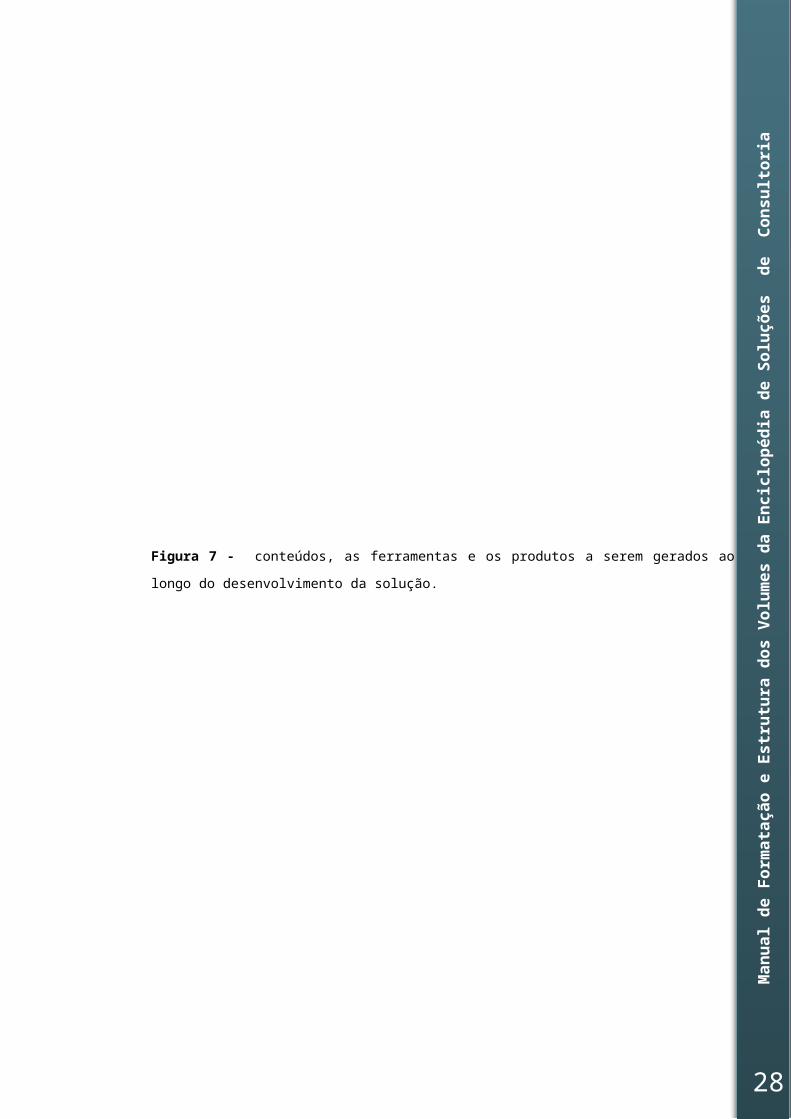

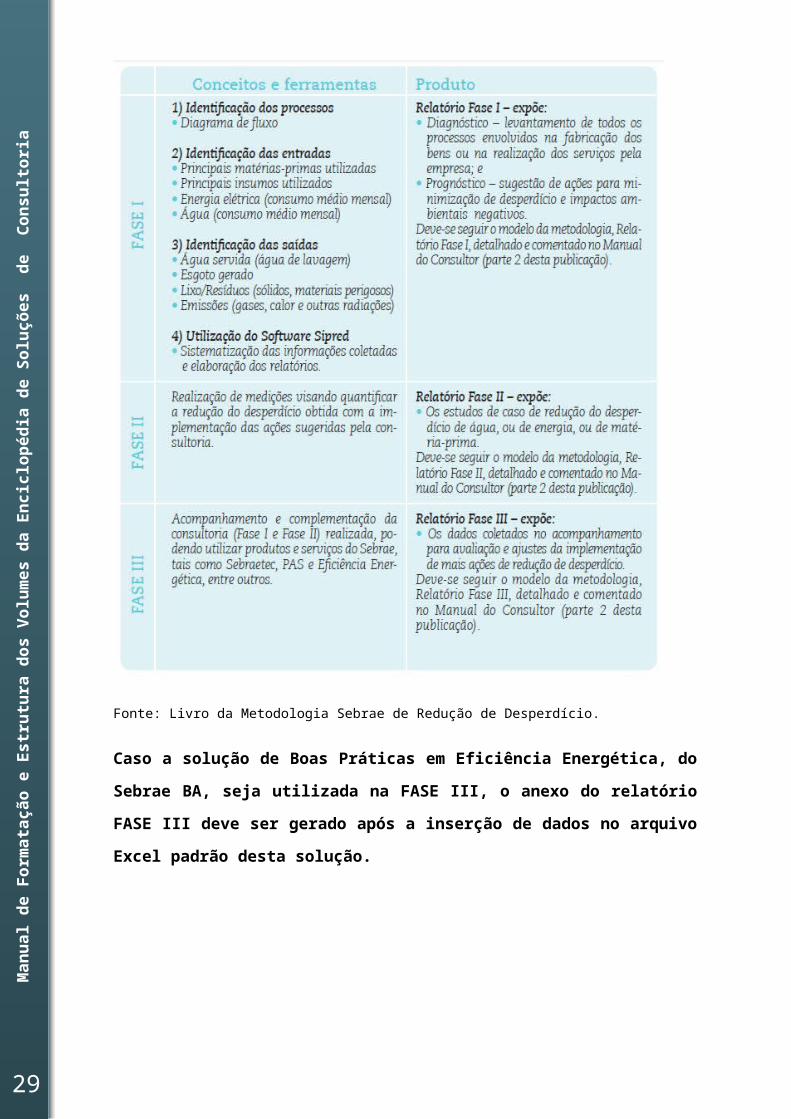

Veja abaixo os conteúdos, as ferramentas e os produtos a serem gerados ao

longo do desenvolvimento da solução:

21

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Figura 7 - conteúdos, as ferramentas e os produtos a serem gerados ao longo do de-

senvolvimento da solução.

Fonte: Livro da Metodologia Sebrae de Redução de Desperdício.

Caso a solução de Boas Práticas em Eficiência Energética, do Sebrae BA, seja utilizada na FASE III, o anexo do relatório FASE III deve ser gerado após a inserção de dados no arquivo Excel padrão desta solução.

22

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Capítulo 7 - DESCRIÇÃO DOS PRODUTOS FINAIS DA SOLUÇÃO DE CONSULTORIA

O processo de aplicação da Metodologia Sebrae de Redução de Desperdício –

Cinco Menos que são Mais é desencadeado quando o consultor, devidamente

capacitado e credenciado pelo Sebrae, é designado para visitar a empresa. Caso

a empresa não tenha sido contatada previamente pelo Sebrae, o consultor

indicado deve estabelecer o contato com o proprietário da empresa, explicando o

propósito da iniciativa, as características de confidencialidade dos dados, os

benefícios diretos para o empresário, e nivelamento das expectativas quanto aos

resultados a serem obtidos com a implementação da metodologia, agendando a

partir daí uma visita técnica.

No dia e hora marcados, o consultor deve comparecer à empresa, identificando-

se perante o proprietário ou pessoa por ele indicada. Os consultores do Sebrae

devem portar um documento de identificação, conforme modelo do Anexo I do

livro da MSRD.

Após as apresentações e esclarecimentos preliminares, o consultor está apto a

iniciar o trabalho de observação e análise da empresa com vistas a identificar os

desperdícios e as oportunidades de melhoria, utilizando-se dos formulários

padronizados, conforme detalhados a seguir.

É importante que a Fase I (do Diagnóstico à elaboração do relatório de

Prognóstico) seja executada com todas as informações básicas fundamentadas.

Caso o empresário concorde em implementar os ajustes/correções

recomendados (Fase II), ele assumirá diretamente as despesas com

especialistas, materiais e equipamentos destinados a processar as modificações.

A Fase III (Acompanhamento) também é realizada pelos consultores do Sebrae.

Da mesma forma, ressaltar ao empresário que os dados da empresa são

considerados confidenciais e serão mantidos sob sigilo pelo Sebrae.

Na oportunidade das visitas de diagnóstico, informar ao empresário que serão

efetuados registros fotográficos na empresa, com vistas a análises posteriores e

auxílio à argumentação técnica nos relatórios. Toda e qualquer imagem terá o

mesmo tratamento de confidencialidade expresso no parágrafo anterior.

23

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

No momento de apresentação e entrega do Relatório Final ao empresário, deve-

se tentar obter sua autorização para que a empresa possa, eventualmente, ser

indicada para reportagens na mídia local, como exemplo de caso de sucesso.

A seguir, estão as orientações sobre procedimentos que, obrigatoriamente,

deverão ser adotados pelo consultor, sob o risco de o relatório técnico da

aplicação da metodologia não vir a ser aceito/validado pelo Sebrae:

a. Todos os campos do formulário devem ser preenchidos.

b. Caso exista duplicidade de resposta ou dado, não utilizar expressões como

“idem” ou “o mesmo do campo anterior”. Redigir quantas vezes forem necessárias

a informação no campo requerido.

c. Caso não haja aplicação da pergunta para aquela empresa, registrar “Não se

aplica” no campo da resposta.

d. Nos campos destinados às observações complementares, redigi-las de forma

objetiva, clara e concisa.

e. Na Fase I da MSRD, é importante que o consultor inspecione todo o processo

de produção da empresa, visitando todas as instalações, com o olhar voltado à

identificação de desperdícios.

f. Durante as visitas à empresa, é recomendado ter à mão um bloco de notas para

o registro de observações auxiliares ou de dúvidas não respondidas, para que

sejam esclarecidas posteriormente.

g. O Sebrae realizará pesquisa junto às empresas atendidas para avaliar o grau

de satisfação do empresário e a performance de atendimento da instituição

consultora e do consultor.

h. Os trabalhos relativos à Eficiência Energética, se for o caso, serão

desenvolvidos por outra consultoria, conforme recomendações do Diagnóstico.

i. Os relatórios técnicos deverão ser produzidos pelo consultor tão logo este

finalize cada fase da aplicação da metodologia na empresa. Tais relatórios serão

gerados a partir da inserção de dados no Software Sipred, de propriedade do

Sebrae.

24

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

j. Uma cópia, em meio magnético, de cada relatório técnico deverá ser entregue

ao Sebrae, juntamente com um exemplar impresso. Outro original impresso

deverá ser entregue ao empresário. Nenhuma outra cópia poderá ser utilizada

sem a autorização do Sebrae.

k. O consultor, no ato da entrega de cada relatório técnico ao empresário, deverá

apresentar os resultados correspondentes à fase da consultoria, explicando todas

as recomendações propostas com linguagem simples, direta e objetiva, buscando

convencer o empresário das vantagens de serem rapidamente implementadas as

sugestões apresentadas.

l. No momento da entrega dos relatórios técnicos, o consultor deverá coletar

assinatura do proprietário ou contato que o recebeu, em comprovante de entrega

de relatório específico da metodologia (apresentado no Anexo V) com a data,

local e nome legível do recebedor, evidenciando a fase correspondente da

metodologia.

m. Se o empresário necessitar de alguma informação sobre o Sebrae, deverá ser

informado do número de telefone de contato do Sebrae local.

n. Informar que cada empresário deve procurar verificar as leis e normas técnicas

inerentes ao seu segmento/setor.

Os modelos dos relatórios técnicos padrão, com todo detalhamento e instruções de uso, das Fases I, II e III estão Manual do Consultor da MSRD – Capitulo 2 do Livro da MSRD e no anexo deste documento. Vale salientar que os relatórios devem ser gerados após a inserção de dados no Software Sipred.

Caso a solução de Boas Práticas em Eficiência Energética, do Sebrae BA, seja utilizada na FASE III, o anexo do relatório FASE III deve ser gerado após a inserção de dados no arquivo Excel padrão desta solução.

Vale salientar que os dados coletados são confidenciais e de propriedade da

empresa. Nenhuma informação será disponibilizada para o público externo sem

autorização do empresário.

25

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Capítulo 8 - POLÍTICA DE PRECIFICAÇÃO E CÔMPUTO DE HORAS

8.1. PROPOSTA COMERCIAL Quando demandado pelo Sebrae DF, o consultor dele elaborar a proposta comercial de

acordo com o modelo a seguir, devendo manter o padrão de identidade visual do

formulário padrão de Proposta de Consultoria do Sebrae DF.

DADOS DO CONSULTOR

Nome:

Telefone:

E-mail:

Empresa a que está vinculado:

CNPJ:

DADOS DO CLIENTE

Nome:

Telefone:

E-mail:

Empresa:

CNPJ:

Diagnóstico Inicial (Situação Encontrada)

Objetivo da Consultoria

ObjetivoO objetivo é fazer um levantamento de dados da empresa, referente ao

consumo de água, de energia elétrica e de matéria-prima, elaborar um

diagnóstico dos desperdícios, caso existam, e propor soluções para

minimizar esses esbanjamentos, visando diminuir os custos de

produção, aumentar a produtividade e reduzir/eliminar impactos

ambientais negativos.

Fase I - é dedicada ao diagnóstico, isto é, ao levantamento de todos os

processos envolvidos na produção dos bens ou na realização dos

26

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

serviços pela empresa. O consultor, acompanhado do empresário ou de

pessoa indicada por ele, visita todos os setores produtivos da empresa,

desde o local onde é feito o recebimento de insumos (matérias-primas

etc.) até a expedição do produto ou da entrega do serviço. Após o

levantamento o consultor elabora o relatório com o diagnóstico dos

desperdícios e propõe soluções para reduzi-los. Concluído o relatório o

consultor entrega-o pessoalmente ao empresário com as orientações

necessárias.

Fase II – é destinada à implementação de uma das ações propostas

para mitigar ou eliminar os desperdícios identificados, e seu formato e

tempo de aplicação dependerá das circunstâncias e características de

cada empresa, das possibilidades, disposição e empenho do

empresário em colocar em prática todas as medidas e, ainda, do grau

de retorno (benefício) que pode ser percebido pela empresa.

Objetivos Específicos• Diminuir os custos de produção, as despesas operacionais e a

pressão sobre os recursos naturais e ambientais por meio da adoção de

procedimentos e mecanismos limpos, de fácil aplicação e de resultados

econômicos e ambientais convincentes;

• Conscientizar os micro e pequenos empresários sobre a importância

de se adotarem ferramentas de gestão ambiental;

• Evidenciar o valor de as empresas assumirem posturas mais éticas,

melhorarem sua imagem institucional no mercado e atuarem de forma

ecologicamente responsável; e

• Demonstrar que não há conflito entre a lucratividade e a questão

ambiental.

Escopo (Passo a Passo)

Serão necessárias 56 horas para a realização das atividades da Consultoria da

MSRD, distribuídas da seguinte forma:

Apresentação da MSRD ao empresário (2 horas), caso seja necessário.

27

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Fase I (14 horas):o Visita 01 (4 horas). Conhecer a Empresa por intermédio do

Empresário, com coleta de dados e preenchimento do check-list.

o Visita 02 (4 horas). Observar o processo produtivo, coletar o

restante dos dados necessários a finalização do check-list e

realizar uma primeira medição ou estimativas de desperdício.

o Elaboração do Relatório (4 horas)

o Vista 03 (2 horas). Devolutiva.

Fase II (40 horas):o Vista 03 (2 horas). Definição do foco de desperdício

o Visita 04 (4 horas). Definição da logística para medição (existem

alguns exemplos de medições, no documento com modelo

detalhado e comentado do Relatório Fase II)

o Visita 05 (4 horas):

Acompanhamento da primeira medição;

O consultor deve inicialmente acompanhar as

medições e verificar se a logística preparada na

visita anterior esta sendo seguida;

Caso os funcionários / colaboradores encontrem

dificuldades para a realização da medição sugerida,

o consultor deve intervir, modificando a logística ou

fornecendo novas instruções.

o Visita 06 (2 horas). Visita para eventuais correções da medição.

Normalmente o consultor avisa que vai haver esta visita, mas não

marca data e nem hora, para que consiga avaliar se as medições

estão acontecendo normalmente.

o Visita 07 (2 horas). Coleta dos dados medidos. Em alguns casos

esta coleta pode ser feita via e-mail ou fax.

o Elaboração do Relatório Parcial Fase II (8 horas):

Tabulação dos dados medidos e elaboração do

relatório parcial Fase II, com as ações de redução de

desperdício a serem implantadas.

Deve-se seguir o Modelo da Metodologia, Relatório

28

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Fase II.

o Visita 08 (4 horas).

Apresentação do relatório parcial Fase II com os

resultados medidos e o plano com as ações de

redução de desperdício a serem implementadas.

Na visita, o consultor e o empresário devem

preencher um Termo de Compromisso, com

cronograma de execução das ações e o nome dos

responsáveis pelas mesmas.

O modelo deste Termo de Compromisso encontra-se

no anexo do Livro da MSRD.

O consultor deve solicitar ao Empresário que realize

novas medições após a implementação das ações

sugeridas.

o Visita 09 (2 horas). Coleta dos novos dados medidos. Em alguns

casos esta coleta pode ser feita via e-mail ou fax.

o Elaboração do Relatório Fase II (8 horas).

Tabulação dos dados medidos e elaboração do

relatório Fase II, com os resultados econômicos e

ambientais das ações de redução de desperdício já

implantadas e medidas.

Deve-se seguir o Modelo da Metodologia, Relatório

Fase II, detalhado e comentado no Livro da MSRD.

o Visita 10. Devolutiva Fase II (4 horas).

Caso a empresa não consiga implantar de imediato

nenhuma das ações sugeridas ou queira implantar

alguma outra ação mais complexa posteriormente, o

consultor pode sugerir ao SEBRAE a aplicação da

Fase III, desde que seja detectado interesse e

comprometimento por parte do Empresário.

A Fase III é opcional e pode ser oferecida posteriormente às empresas que obtiverem um bom desempenho nas Fases I e II da consultoria. Esta decisão e quantidade de horas desta Fase ficará sob responsabilidade do gestor da solução.

29

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Cronograma

Mês Quantidade de Horas

Atividade

Produtos (entregáveis) da consultoria

Relatório da Fase I da MSRD

Este primeiro relatório da MSRD contém o diagnóstico e o

prognóstico da Empresa, embasado no formulário da Fase I, que

encontra-se detalhado e comentado no Manual do Consultor do

Livro da MSRD e no anexo deste documento. Utilizar o Software

Sipred para a sistematização dos dados e produção do relatório.

Relatório da Fase II da MSRD

Este segundo relatório da MSRD deve registrar os resultados

alcançados por meio da consultoria e as ações que foram

mantidas após a fase II. Deve-se seguir o mesmo modelo do

Relatório Fase II, detalhado e comentado no Manual do

Consultor do livro da MSRD e no anexo deste documento. Utilizar

o Software Sipred para a sistematização dos dados e produção

do relatório.

Valor da Hora

Quantidade Total de Horas

Valor Total da Proposta

________________________________

Nome do Consultor

________________________________

Nome do Representante Legal da Empresa

________________________________

Nome da Empresa

30

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

Capítulo 9 - CONSIDERAÇÕES FINAISVale relembrar que a consultoria da MSRS é aplicada em 3 fases, que podem ser

sintetizadas da seguinte forma:

• Identificação das perdas que existem na empresa e dos ganhos que se pode

obter com a redução do desperdício. Elaboração de um plano de ação ambiental

com as sugestões de redução do desperdício e dos impactos ambientais

negativos.

• Implementação das ações: aumentando a produtividade e os ganhos

econômicos, e reduzindo os impactos ambientais negativos

• Acompanhamento das ações e avaliação dos resultados.

Os bons resultados obtidos com a aplicação da MSRD indicam que não há

incompatibilidade entre um empreendimento rentável e uma gestão ambiental

adequada. A experiência tem mostrado que as empresas mais bem controladas

têm seus custos reduzidos, porque:

• Utilizam menos matéria-prima;

• Consomem menos energia;

• Gastam menos água;

• Reduzem a produção de resíduos;

• Reutilizam, reciclam ou vendem resíduos.

Ao reduzirem seus custos, essas empresas elevam sua competitividade, pois

podem cobrar preços menores e melhorar sua imagem junto aos consumidores,

cada vez mais conscientes e bem informados sobre efeitos ambientais e

processos produtivos ecologicamente sadios.

31

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

REFERÊNCIASMetodologia Sebrae de Redução de Desperdício – Cinco Menos que são Mais. –

Brasília: Sebrae, 2012. 92 p

Metodologia Sebrae 5 menos que são mais - Redução de Desperdício em micro e

pequenas empresas, Brasília: Sebrae, 2004. 60 p.

ANEXOS

32

Man

ual d

e Fo

rmat

ação

e E

stru

tura

dos

Vol

umes

da

Enci

clop

édia

de

Solu

ções

de

Con

sulto

ria

33

Top Related