Línguas

Páginas

Legal

NOVAS CONCESSÕES e a expansão da Malha Rodoviária

Rodovias Metrô Aeroportos Barcas

Meios eletrônicos

de pagamento

Inspeção veicular

//O NEGÓCIO DA CCR

//ÁREAS DE ATUAÇÃO

Transmissão de

dados por fibra ótica

Transmissão de dados por fibra ótica

//O NEGÓCIO DA CCR Empresas do GRUPO CCR

Concessão de Rodovias Mobilidade Urbana Empresas de Serviço Aeroportos

Empresa Participação Empresa Participação Empresa Participação Empresa Participação

CCR Ponte 100% ViaQuatro 58% Actua 100% Quito 45,5%

CCR

NovaDutra 100% STP 38,25% Engelog 100% San Jose 48,8%

CCR ViaLagos 100% Controlar 45% Engelogtec 100% Curaçao 79,8%

CCR

RodoNorte 86%

CCR Barcas

S/A 80% SAMM 100%

CCR AutoBAn 100%

CCR ViaOeste 100%

CCR RodoAnel 95%

Renovias 40%

CCR SPVias 100%

Transolímpica 33,33%

* Fonte: Financial Times – 01/04/2013.

Overall

//107

Roads

//123

Railways

//100

Ports

//135

Air transport infrastructure

//134

//INFRAESTRUTURA BRASILEIRA Posição atual (BRICs)

//GLOBAL RANKING, QUALITY OF INFRASTRUCTURE

1 = Best performer 144 = Worst performer

O presidente (CEO) da SLC Agrícola, Aurélio Pavinato, disse que o caos logístico está

aumentando os ganhos dos países produtores de grãos que competem com o Brasil. "O preço

está mais alto para pagar a conta logística brasileira, e o produtor americano está ganhando

mais do que isso", exemplificou.

A rentabilidade da produção brasileira, em compensação, está caindo. "Hoje (a logística) está

gerando uma perda para toda a cadeia. O produtor está ganhando menos, a trading, que já

estava comprada, está perdendo, e o consumidor vai pagar mais pelo produto", argumentou.

Ele destacou que hoje o custo de transporte para levar o milho de Mato Grosso até o porto

custa entre 50% e 60% do valor do produto. Na soja, esse porcentual está em, no máximo,

30%.

FMI - “Brasil caiu 25 posições em um ranking que mede o ritmo de crescimento do PIB de 166

países, elaborado com dados do FMI. Com PIB de apenas 0,9% no ano passado, o país ficou

em 128º lugar. Em 2011, estava em 103º, com PIB de 2,7%. Nos últimos 20 anos, o Brasil só

esteve em colocação pior em 1998 (141º lugar), em 1999 (138º) e em 2003 (141º)".

//INFRAESTRUTURA BRASILEIRA Cenário atual

* Fonte: O Estado de São Paulo – 09/04/2013.

O presidente (CEO) da SLC Agrícola, Aurélio Pavinato, disse que o caos logístico está

aumentando os ganhos dos países produtores de grãos que competem com o Brasil. "O preço

está mais alto para pagar a conta logística brasileira, e o produtor americano está ganhando

mais do que isso", exemplificou.

A rentabilidade da produção brasileira, em compensação, está caindo. "Hoje (a logística) está

gerando uma perda para toda a cadeia. O produtor está ganhando menos, a trading, que já

estava comprada, está perdendo, e o consumidor vai pagar mais pelo produto", argumentou.

Ele destacou que hoje o custo de transporte para levar o milho de Mato Grosso até o porto

custa entre 50% e 60% do valor do produto. Na soja, esse porcentual está em, no máximo,

30%.

FMI - “Brasil caiu 25 posições em um ranking que mede o ritmo de crescimento do PIB de 166

países, elaborado com dados do FMI. Com PIB de apenas 0,9% no ano passado, o país ficou

em 128º lugar. Em 2011, estava em 103º, com PIB de 2,7%. Nos últimos 20 anos, o Brasil só

esteve em colocação pior em 1998 (141º lugar), em 1999 (138º) e em 2003 (141º)".

//INFRAESTRUTURA BRASILEIRA Cenário atual

* Fonte: Jornal Nacional – 21/03/2013.

//INFRAESTRUTURA BRASILEIRA Cenário atual

* Fonte: Jornal Nacional – 21/03/2013

Clique para assistir o vídeo

x

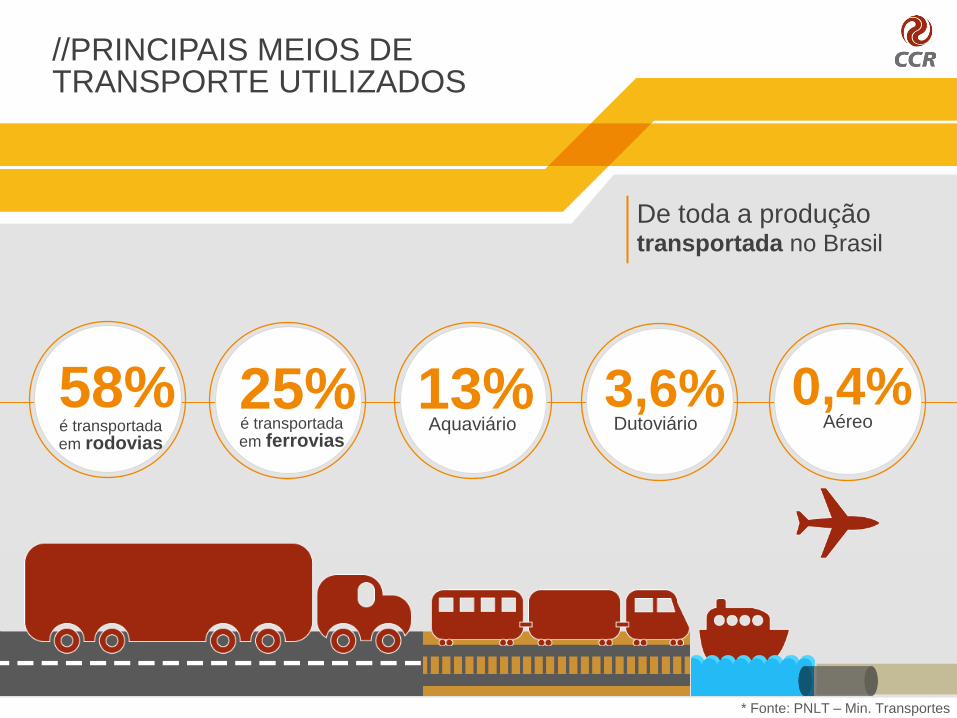

//PRINCIPAIS MEIOS DE TRANSPORTE UTILIZADOS

De toda a produção transportada no Brasil

58% é transportada em rodovias

25% é transportada em ferrovias

13% Aquaviário

3,6% Dutoviário

0,4% Aéreo

* Fonte: PNLT – Min. Transportes

//PANORAMA DAS RODOVIAS BRASILEIRAS

1.691.215 km de Rodovias

219.846 km pavimentados!

Apenas

Rodovias sem asfalto e sem manutenção,

significam maiores custos com:

* Fonte: DNIT -DPP/CG PLAN/Coordenação de Planejamento - 28/12/2012

Pneus

Combustíveis

Peças

Valor de frete

Saúde e Segurança, etc

Segundo estudo da CNT (2011),

comparando com um asfalto

em estado ótimo:

Asfalto em estado bom,

implica em um aumento de

custo de 18,8%

Asfalto em estado regular, representa um

aumento de 41,0%

Asfalto ruim, em 65%

E em estado péssimo, um aumento de

custo de 91,5%

//PANORAMA DAS RODOVIAS BRASILEIRAS

//COMO ISSO AFETA o crescimento do país?

Inibe o desenvolvimento de

regiões menos favorecidas no país.

Aumenta o índice de acidentes

e todos os custos relacionados

ao tratamento das vítimas.

Aumenta o tempo de transporte

e manejo de cargas, reduzindo

a competitividade de exportadores

nacionais, forçando o comprador

a buscar outros mercados.

Aumentam os custos de transporte

de cargas e passageiros.

Reduz o potencial de comércio

externo, tanto de importação

como de exportação.

Travam os fluxos comerciais internos

que impulsionam a produtividade.

Com produtividade reduzida, o comércio

diminui, a iniciativa privada deixa de

investir, a indústria deixa de produzir e

os recursos não circulam pela economia...

//Resultado? Baixo crescimento potencial da economia, ou seja...

PIBinho

//FATORES QUE DIFICULTAM o investimento público

Escassez de recursos.

Excesso de gasto corrente.

Necessidade de superávit primário.

Para garantir o equilíbrio das contas públicas, relação

dívida/PIB, o governo tem que controlar cada vez mais

os gastos. Como maior parte dos gastos são com

custeio, sobra pouco para investir.

Criar mecanismos de política

pública e incentivos que

possibilitem ao Setor Privado um

papel de liderança no processo de

investimento em infraestrutura.

//QUAL A SOLUÇÃO?

Porque a infraestrutura,

especialmente a de

transportes, representa insumo

para todos os setores da

economia, pois gera um impacto

sistêmico sobre toda a cadeia

da produtividade, fomentando

exponencialmente o

crescimento da

economia, ou seja...

//POR QUÊ?

PIBão!

//MAS, SEM RECURSOS SUFICIENTES, como investir em infraestrutura?

Melhorando a capacidade

governamental de elaborar

e selecionar projetos de

infraestrutura.

Ampliando a participação do setor

privado nos serviços de infraestrutura,

com uma adequada modelagem

de concessões que estimule os

concessionários a investir na

ampliação, na produtividade

e na qualidade dos serviços.

// BASICAMENTE, DE DUAS FORMAS:

//O QUÊ O GOVERNO está fazendo?

1) Criação da EPL – Empresa de

Planejamento e Logística

O Governo Federal, ciente desta situação, tem empenhado esforços para desenvolver iniciativas

e políticas públicas que propiciem uma maior participação do setor privado nos investimentos

necessários, dentre elas, podemos destacar:

2) Desenvolvimento do PLANO NACIONAL DE INVESTIMENTOS

EM LOGÍSTICA, que contempla um amplo programa de

Concessões de Infraestrutura

* Fonte: EPL

//COM O OBJETIVO DE:

Integrar Rodovias, Ferrovias, Portos e Aeroportos

Articulação com as cadeias produtivas

Capacidade de planejamento integrado do sistema

de transportes

//PROGRAMA DE

CONCESSÕES

RODOVIÁRIAS

//TRECHOS PARA

CONCESSÃO: 9 lotes - 7,5 mil km

R$ 42 bi de investimentos

* Fonte: EPL

//CONCESSÕES RODOVIÁRIAS

//FATORES DETERMINANTES: // ESTRUTURAÇÃO FINANCEIRA (TIR / Plano de negócios/ Viab.Econ.Fin.)

Concluídos todos os passos,

se a estruturação financeira

não fechar, “não parar em pé”,

a Concessão está fadada ao

fracasso.

Segundo a Lei 8987 – Lei das Concessões O investimento privado realizado, seja ele próprio ou

financiado, nas obras e/ou na prestação de serviço de

uma Concessão, deve ser remunerado e amortizado

mediante a exploração do serviço.

Em uma Concessão Rodoviária,

preponderantemente via

Tarifa de

Pedágio

Marco regulatório

Definição de demanda

EVTE – Estudo de Viabilidade

Definição de projeto de engenharia

Estruturação Jurídica

Estruturação Financeira

//TARIFA DE PEDÁGIO X TIPOS DE CONCESSÃO

Pode-se definir uma tarifa de um pedágio pelo tipo de concessão a qual ela deve remunerar. Cada contrato define a quantidade e o tipo de investimentos que devem ser realizados ao longo da vida de uma concessão:

Quando o Concessionário tem

um pequeno volume de

investimentos a fazer,

realizando basicamente a

manutenção dos trechos em

que opera.

//PEDÁGIO DE MANUTENÇÃO 1

Concessão onde o Concessionário

paga ao poder concedente um valor de

outorga, ou seja, compra do governo o

direito de exploração da rodovia. Em

contrapartida, deve realizar fortes

investimentos em duplicações,

ampliações, restaurações e ainda

fazer a manutenção dos antigos

e novos ativos.

//PEDÁGIO DE CONCESSÕES ONEROSAS 2

O Concessionário, mediante licitação,

recebe a rodovia para explorar, sem

pagar pelos direitos de exploração.

Ainda assim, devendo fazer a

manutenção e investimentos

previstos no contrato.

//PEDÁGIO DE CONCESSÕES NÃO ONEROSAS 3

//QUEM PAGA TARIFA DE PEDÁGIO?

//QUEM PAGA PEDÁGIO

90% Não Paga

873.000 viagens/dia X 76.000 viagens pedagiadas/dia

//RESULTADO? Todos os demais usuários, pagam mais.

//QUEM PAGA PEDÁGIO?

// AUMENTAR BASE DE PAGANTES

// AJUSTES NECESSÁRIOS

// QUAIS SERIAM AS ALTERNATIVAS?

Pagamento por

trecho percorrido;

Free Flow

Maior envolvimento e discussão prévia com o

setor privado no desenvolvimento dos estudos;

Cronograma de investimentos compatível com

a evolução do volume de tráfego;

Implantação de um sistema eficaz de controle

de excesso de peso nas rodovias.

Justiça

Tarifária

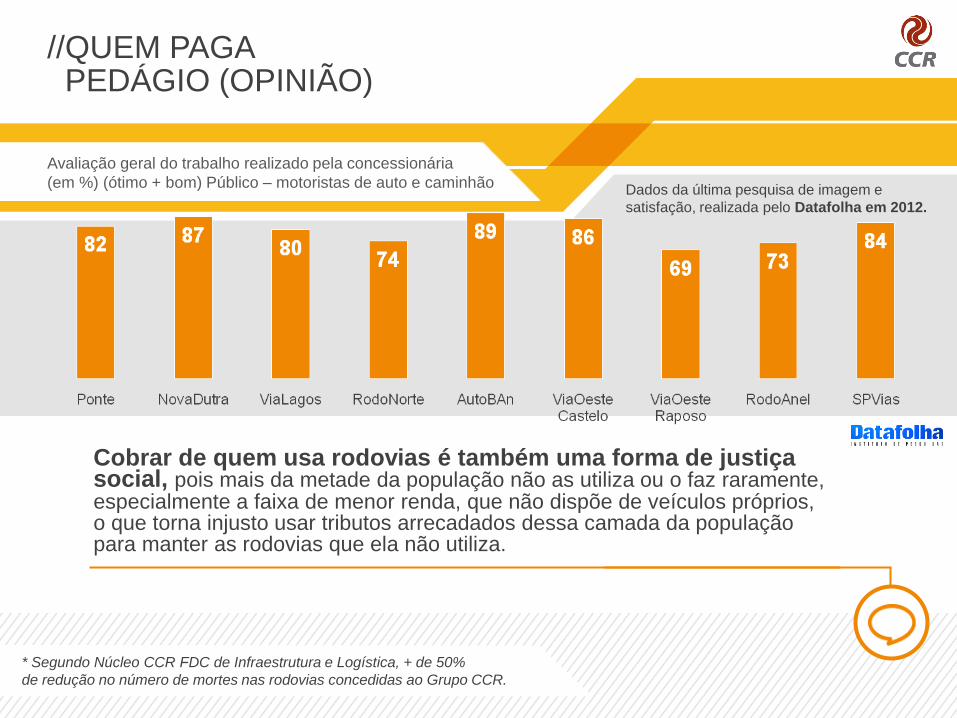

Cobrar de quem usa rodovias é também uma forma de justiça social, pois mais da metade da população não as utiliza ou o faz raramente, especialmente a faixa de menor renda, que não dispõe de veículos próprios, o que torna injusto usar tributos arrecadados dessa camada da população para manter as rodovias que ela não utiliza.

* Segundo Núcleo CCR FDC de Infraestrutura e Logística, + de 50%

de redução no número de mortes nas rodovias concedidas ao Grupo CCR.

Avaliação geral do trabalho realizado pela concessionária

(em %) (ótimo + bom) Público – motoristas de auto e caminhão Dados da última pesquisa de imagem e

satisfação, realizada pelo Datafolha em 2012.

//QUEM PAGA PEDÁGIO (OPINIÃO)

Entre 1995 e 2012, a receita arrecadada com a tarifa de pedágio

proporcionou os maiores índices de investimentos registrados

no Brasil em período equivalente:

Tarifa de Pedágio

Investimentos

Realizados *acumulado

//TARIFA DE PEDÁGIO RECEITA HISTÓRICA

* Fonte: ABCR (Relatório Anual – 2012)

1,3 bi

30,8 bi

1995 2012

Investimentos

Despesas operacionais

Despesas financeiras

Pagamentos ao poder

concedente

Tributos

30,8 bi 29,5 bi

11,6 bi 11 bi

14,2 bi

* Fonte: ABCR (Relatório Anual – 2012)

Alocação de recursos entre 1995 e 2012

//TARIFA DE PEDÁGIO RECEITA

HISTÓRICA X RECURSOS ALOCADOS

//TOTAL DE RECEITAS ARRECADADAS

ENTRE 1995 E 2012

Receitas de Pedágio

R$ 88,9 bilhões

//TOTAL DE RECURSOS

ALOCADOS ENTRE 1995

E 2012

Recursos Alocados no programa de Concessões

R$ 97,1 bilhões

//EXPANSÃO DA INFRAESTRUTURA

Não há como fazê-lo sem conceder incentivos adequados às empresas reguladas. É um equívoco, pensar que se deve forçar o barateamento das tarifas dos serviços a serem concedidos. O foco precisa ser o equilíbrio entre tarifa e qualidade dos serviços.

Como atrair o parceiro privado?

* Infraestrutura – Os caminhos para sair do buraco (2012)

Projetos bem

estruturados.

Mecanismos

de incentivos

fiscais.

Remuneração

compatível com

a qualidade da

infraestrutura que se

pretende instalar.

Distribuição de

riscos equivalentes.

Prazos

contratuais

apropriados.

Agências

reguladoras

independentes

e atuantes.

Respeito

a contratos. Transparência total.

//CONCESSÕES COMO ALAVANCA DE DESENVOLVIMENTO

O programa de Brasileiro de Concessões de Rodovias, com a consequente cobrança de pedágio pelo seu uso, tem sido essencial para recuperar, ampliar e melhorar a qualidade das estradas.

Como pudemos observar, o volume de investimentos aplicado via Concessões Rodoviárias em todo o Brasil, transformou em rodovias de qualidade, estradas que antes provocavam acidentes, causavam mortes, elevavam custos operacionais e impediam o desenvolvimento destas regiões pela baixa produtividade.

Infraestrutura barata, é aquela que funciona bem e permite que as empresas trabalhem com baixos custos, com segurança e conforto para os usuários.

//TRANSPARÊNCIA

HTTP://WWW.ARTESP.SP.GOV.BR

* ARTESP – Ênfase à publicidade e à prestação de contas

* Código de ética da ARTESP

Top Related