Línguas

Páginas

Legal

O SEGURO DE AUTOMÓVEIS E A PROTEÇÃO AUTOMOTIVA

João Paulo Moreira de Mello 08/10/2014

•

55,47%

10,23%

26,56%

1,08%

3,68%

2,31%

0,62% 0,03%

0,02%

AUTOMÓVEL

CAMINHONETE / CAMIONETA

MOTOCICLETA E SIMILARES

ÔNIBUS / MICRO ONIBUS

CAMINHÃO / REBOCADOR

REBOQUE

UTILITÁRIO

TRATOR

OUTROS

Denatran – junho 2014 Estimativas de Mercado

SEGUROS DE AUTOMÓVEIS FROTA CIRCULANTE X SEGURO

João Paulo Moreira de Mello 08/10/2014 2

COM SEGURO TOTAL

TIPO % Nº

Passeio 28% 13.056.359

Moto 9% 2.009.447

Pick-up 27% 2.321.909 Caminhão

/Rebocador 20% 618.705

Reboque 14% 271.860

Onibus 13% 118.025

Trator 15% 3.783

Outros 8% 43.040

Total 22% 18.443.128

SEGURADORAS – PRÊMIOS E SINISTROS

João Paulo Moreira de Mello 08/10/2014 3

N Empresa Prêmio Direto (R$) % % ACUM Sinistro Direto (R$) %S/P

1 PORTO SEGURO CIA DE SEG GERAIS 4.261.140.397 13,9% 13,9% 2.513.899.274 59% 2 BRADESCO AUTO/RE 3.746.680.827 12,3% 26,2% 1.590.203.929 42% 3 SUL AMÉRICA CIA NACIONAL SEGUROS 2.846.246.994 9,3% 35,5% 1.785.340.748 63% 4 MAPFRE SEGUROS GERAIS S.A. 2.779.143.055 9,1% 44,6% 1.737.022.059 63% 5 HDI SEGUROS S.A. 2.229.629.835 7,3% 51,9% 1.289.715.370 58% 6 ITAÚ SEG AUTO E RESIDÊNCIA S.A. 1.974.645.070 6,5% 58,4% 1.360.419.222 69% 7 AZUL COMPANHIA DE SEGUROS GERAIS 1.946.395.942 6,4% 64,7% 1.273.680.141 65% 8 LIBERTY SEGUROS S.A. 1.774.497.876 5,8% 70,5% 1.008.385.480 57% 9 TOKIO MARINE SEGURADORA S.A. 1.652.685.374 5,4% 75,9% 834.834.525 51%

10 BRASILVEÍCULOS CIA DE SEGUROS 1.635.747.692 5,4% 81,3% 1.025.003.482 63% 11 ALLIANZ SEGUROS S.A. 1.628.330.802 5,3% 86,6% 1.146.890.921 70% 12 MARÍTIMA SEGUROS S.A. 903.723.253 3,0% 89,6% 543.506.532 60% 13 ZURICH MINAS BRASIL SEGUROS S.A. 699.363.967 2,3% 91,9% 580.903.784 83% 14 GENERALI BRASIL SEGUROS S.A. 560.158.548 1,8% 93,7% 509.604.712 91% 15 CHUBB DO BRASIL CIA DE SEGUROS 360.490.133 1,2% 94,9% 288.257.448 80% 16 ALFA SEGURADORA S.A. 299.812.395 1,0% 95,8% 201.359.291 67% 17 CAIXA SEGURADORA S.A. 227.690.067 0,7% 96,6% 117.792.709 52% 18 INDIANA SEGUROS S.A. 208.113.435 0,7% 97,3% 142.688.987 69% 19 YASUDA SEGUROS S.A. 179.008.043 0,6% 97,9% 125.856.880 70% 20 MITSUI SUMITOMO SEGUROS S.A. 178.616.890 0,6% 98,4% 108.176.139 61% 21 COMPANHIA MUTUAL DE SEGUROS 112.233.357 0,4% 98,8% 72.002.458 64% 22 ROYAL & SUNALLIANCE SEGUROS 108.760.627 0,4% 99,2% 76.423.551 70% 23 BANESTES SEGUROS S.A. 66.938.838 0,2% 99,4% 34.537.687 52% 24 NOBRE SEGURADORA DO BRASIL S.A. 48.010.239 0,2% 99,5% 43.320.913 90% 25 CARDIF DO BRASIL SEGUROS 40.211.776 0,1% 99,7% 6.864.275 17% 26 ACE SEGURADORA S.A. 36.636.039 0,1% 99,8% 34.501.008 94% 27 CONFIANÇA CIA DE SEGUROS 24.551.338 0,1% 99,9% 68.629.235 280% 28 SUHAI SEGUROS S.A. 22.280.137 0,1% 99,9% 5.191.709 23% 29 GENTE SEGURADORA S.A. 9.290.934 0,0% 100,0% 3.965.805 43% 30 ESSOR SEGUROS S.A. 5.136.421 0,0% 100,0% 423.000 8% 31 USEBENS SEGUROS S.A. 1.528.305 0,0% 100,0% 112.269 7% Totais SET/2013 A AGO/2014 30.567.966.129 100,0% 18.529.832.678 61%

Totais SET/2012 A AGO/2013 27.780.320.861 17.203.491.683 62% CRESCIMENTO 10,0% 7,7%

SEGUROS DE AUTOMÓVEIS

REFLEXÕES

João Paulo Moreira de Mello 08/10/2014 4

• Baixa penetração: apenas 22% dos veículos possuem seguros. Há muitos anos é

assim!

• “Poucos” jogadores: 20% das Cias. Concorrência pelo canal (“rouba monte”);

• Alta concentração: 5 Cias., 51% do mercado; 10 Cias., com 81%; 15, com 95% e 20

seguradoras com mais de 98% do mercado;

• Produtos comoditizados, poucas Cias. diferenciam;

• Multicálculo: preferência pelo preço;

• Internet: ainda incipiente, usada como parâmetro (estimativa 1% das vendas);

• Grandes grupos mundiais com foco no país;

• Mercado crescente em prêmios, resultados oscilam, mas com lucro final;

• Canais corretor, bancos, assessorias, concessionárias disputados;

• Produtos com aspecto “elitizado”, atingem apenas parte das classes A/B e pequena

parcela da classe C;

SEGUROS DE AUTOMÓVEIS

SEGURO DE AUTOMÓVEIS PARÊNTESES

João Paulo Moreira de Mello 08/10/2014 5

“Case” Laborclub:

•Durante anos 1990;

• Seguros individuais, com tratamento de apólice coletiva;

• Cobrança mensal, modelo de mutualismo, com preço revisado conforme variação resultado do grupo;

• Sempre com garantia de seguradora, que tinha margem definida;

• Venda individual, por corretores de seguros e prepostos;

• Chegou a ter 25.000 veículos;

• Fim por questões operacionais (sistema).

PROTEÇÃO AUTOMOTIVA ORIGENS

João Paulo Moreira de Mello 08/10/2014 6

• Início dos anos 2000:

• Aumento critérios de seleção das seguradoras:

• “Aperfeiçoamento” do “Perfil”, gerando;

o Idades/profissões proibitivas;

o Regiões mais específicas (bairros, ruas);

o Recusa por cadastro negativo;

• Veículo: Ano, marca/tipo, utilização, fora de linha: Sem aceitação;

• Caminhões / Rebocadores de autônomos: Recusa ou preço proibitivo.

• Algumas frotas: inviável;

• Locadora, Táxi, Van: preços proibitivos ou sem aceitação;

• Motos: Preços e/ou condições proibitivas.

• Consequência principal -> aumento da elitização do seguro!

SEGUROS DE AUTOMÓVEIS REFLEXÃO

João Paulo Moreira de Mello 08/10/2014 7

“ No mercado não existe vácuo; se houver demanda, haverá oferta”

Uma das regras do marketing

PROTEÇÃO AUTOMOTIVA ORIGENS

João Paulo Moreira de Mello 08/10/2014 8

• Início dos anos 2000:

• Aumento do debate sobre os “excluídos do mercado de seguros” e ações:

• “Case” caminhoneiros cegonheiros:

o Já tinham cooperação em insumos (pneus, combustível, peças, etc), adotaram o mutualismo na proteção dos rebocadores;

o RCF e Assistência com seguradoras;

o Proliferação do modelo para outras cooperativas de caminhoneiros, como de mineradoras, siderúrgicas e outros.

• Cooperativas de taxistas:

o Criaram/dinamizaram seus fundos de assistência;

o Casco e RCF, diárias de paralização;

o Oficina própria.

• Locadoras:

o Muitas já bancavam risco, passaram a fazer de forma clara;

o Cobrança de locação “com e sem seguro”;

o “Departamentos de sinistros”.

• Estas ações geraram movimentos no mercado, com demandas por serviços, fornecedores e profissionais.

PROTEÇÃO AUTOMOTIVA EVOLUÇÃO

João Paulo Moreira de Mello 08/10/2014 9

• Meados dos anos 2000:

• Algumas associações já existentes criaram o benefício “Programa de Proteção Automotiva – PPA” ou “Programa de Proteção Veicular- PPV”;

• Algumas eram de classe, outras eram associações “abertas”;

• Algumas de classe abriram o programa para livre adesão.

• “Case” ASCOBOM (Associação do Corpo de Bombeiros Militares de MG):

• Mais notório caso de associação fechada que abriu para público geral;

• Propaganda às claras, panfletagem, “regionais”, “voluntários”;

• Modelo de terceirização com aprendizado do serviço e internalização, sendo ao final totalmente verticalizada:

• Vistoria prévia;

• Regulação e liquidação de sinistros;

• Rastreadores;

• Assistência 24h;

• etc...

• Chegou a ter 70.000 veículos no PPA;

• Gerou várias “sucessoras” (antigas regionais);

PROTEÇÃO AUTOMOTIVA DISSEMINAÇÃO

João Paulo Moreira de Mello 08/10/2014 10

• Meados dos anos 2000:

• Grande proliferação de associações sem necessidade de vínculo, criadas com único foco no PPA !

• Forte desenvolvimento de fornecedores para este mercado:

• Softwares;

• Assistência 24h;

• Carro reserva, vidros;

• Regulação e liquidação de sinistros;

• Migração de profissionais do mercado de seguros: atuários, técnicos, reguladores, vistoriadores, profissionais de informática, advogados;

• Estruturação, com sistema, equipe;

• Algumas associações com 30.000, 40.000, 50.000 veículos;

• Maior concentração do modelo: MG, RJ, ES, PE, BA, GO, RS, PR, SP interior...

• Criação da “Maternidade”, espécie de resseguro para associações iniciantes;

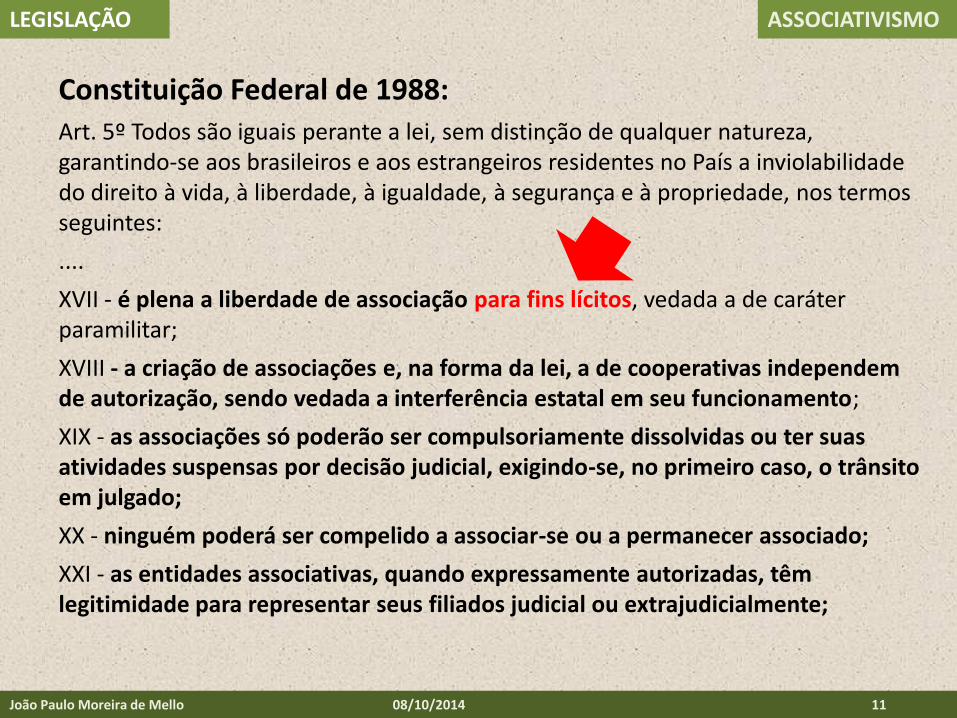

Constituição Federal de 1988:

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

....

XVII - é plena a liberdade de associação para fins lícitos, vedada a de caráter paramilitar;

XVIII - a criação de associações e, na forma da lei, a de cooperativas independem de autorização, sendo vedada a interferência estatal em seu funcionamento;

XIX - as associações só poderão ser compulsoriamente dissolvidas ou ter suas atividades suspensas por decisão judicial, exigindo-se, no primeiro caso, o trânsito em julgado;

XX - ninguém poderá ser compelido a associar-se ou a permanecer associado;

XXI - as entidades associativas, quando expressamente autorizadas, têm legitimidade para representar seus filiados judicial ou extrajudicialmente;

João Paulo Moreira de Mello 08/10/2014 11

LEGISLAÇÃO ASSOCIATIVISMO

Constituição Federal de 1988: Art. 22. Compete privativamente à União legislar sobre: ... VII - política de crédito, câmbio, seguros e transferência de valores;

Código Civil Brasileiro 2002 (em vigor 2003): Art. 757. Pelo contrato de seguro, o segurador se obriga, mediante o pagamento do prêmio, a garantir interesse legítimo do segurado, relativo a pessoa ou a coisa, contra riscos predeterminados. Parágrafo único. Somente pode ser parte, no contrato de seguro, como segurador, entidade para tal fim legalmente autorizada.

LEGISLAÇÃO SEGUROS

João Paulo Moreira de Mello 08/10/2014 12

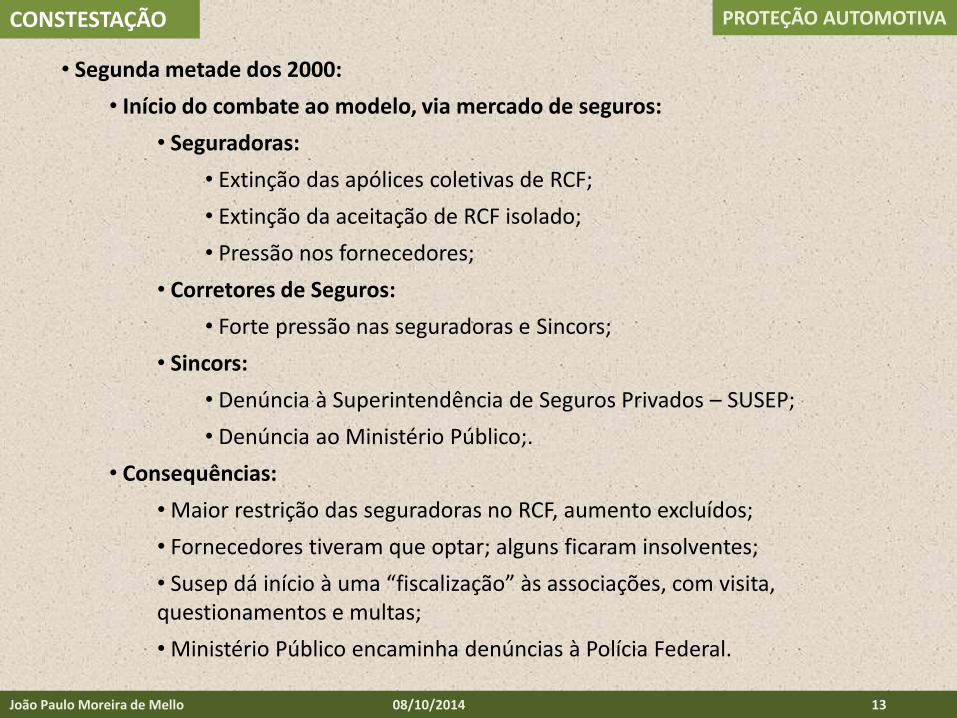

PROTEÇÃO AUTOMOTIVA CONSTESTAÇÃO

João Paulo Moreira de Mello 08/10/2014 13

• Segunda metade dos 2000:

• Início do combate ao modelo, via mercado de seguros:

• Seguradoras:

• Extinção das apólices coletivas de RCF;

• Extinção da aceitação de RCF isolado;

• Pressão nos fornecedores;

• Corretores de Seguros:

• Forte pressão nas seguradoras e Sincors;

• Sincors:

• Denúncia à Superintendência de Seguros Privados – SUSEP;

• Denúncia ao Ministério Público;.

• Consequências:

• Maior restrição das seguradoras no RCF, aumento excluídos;

• Fornecedores tiveram que optar; alguns ficaram insolventes;

• Susep dá início à uma “fiscalização” às associações, com visita, questionamentos e multas;

• Ministério Público encaminha denúncias à Polícia Federal.

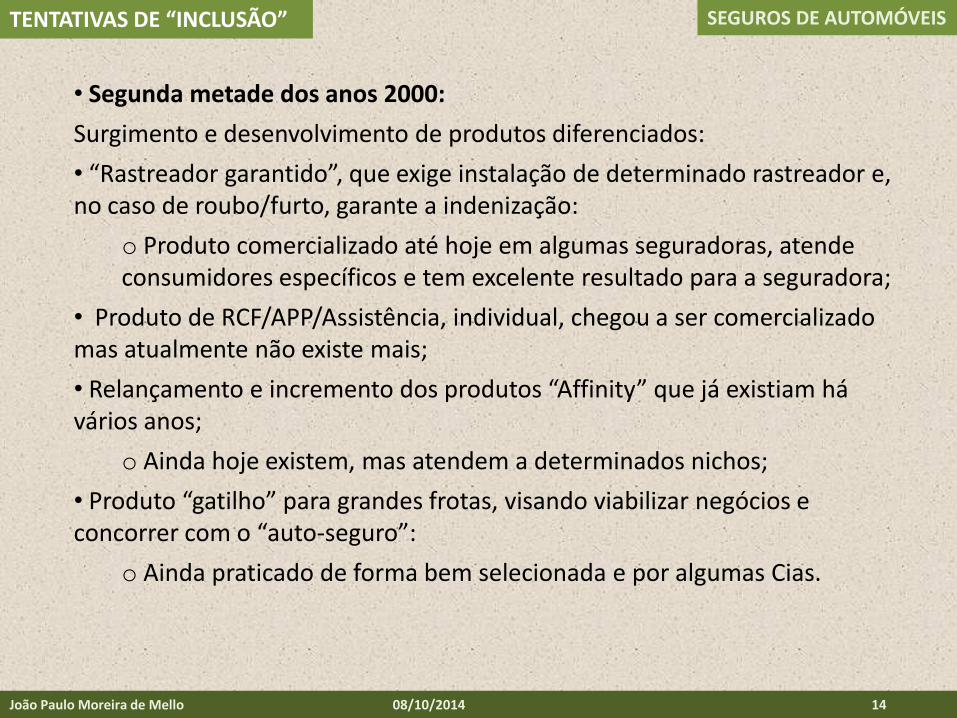

SEGUROS DE AUTOMÓVEIS

João Paulo Moreira de Mello 08/10/2014 14

• Segunda metade dos anos 2000:

Surgimento e desenvolvimento de produtos diferenciados:

• “Rastreador garantido”, que exige instalação de determinado rastreador e, no caso de roubo/furto, garante a indenização:

o Produto comercializado até hoje em algumas seguradoras, atende consumidores específicos e tem excelente resultado para a seguradora;

• Produto de RCF/APP/Assistência, individual, chegou a ser comercializado mas atualmente não existe mais;

• Relançamento e incremento dos produtos “Affinity” que já existiam há vários anos;

o Ainda hoje existem, mas atendem a determinados nichos;

• Produto “gatilho” para grandes frotas, visando viabilizar negócios e concorrer com o “auto-seguro”:

o Ainda praticado de forma bem selecionada e por algumas Cias.

TENTATIVAS DE “INCLUSÃO”

SEGUROS DE AUTOMÓVEIS TENTATIVAS DE “INCLUSÃO”

João Paulo Moreira de Mello 08/10/2014 15

CIRCULAR SUSEP No 306, de 17 de novembro de 2005.

Regulamenta as regras de funcionamento e os critérios para operação do

seguro popular de automóvel usado e estabelece as condições contratuais padronizadas.

Art. 9º As sociedades seguradoras que comercializarem o plano de seguro de que trata esta Circular deverão oferecer, exclusivamente, uma ou mais das seguintes coberturas básicas:

a) BÁSICA I – Garantia Compreensiva A (indenização integral por incêndio, queda de raio, explosão, colisão, roubo ou furto) e responsabilidade civil – danos materiais (RC-DM);

b) BÁSICA II – Garantia Compreensiva B (indenização integral por incêndio, queda de raio, explosão, roubo ou furto) e responsabilidade civil – danos materiais (RC-DM);

c) BÁSICA III – responsabilidade civil – danos materiais (RC-DM);

§ 1º As sociedades seguradoras poderão ainda oferecer outras coberturas adicionais, além das coberturas de responsabilidade civil – danos corporais (RC-DC) ou acidente pessoal de passageiros (APP) já previstas no anexo desta Circular, desde que previamente submetidas à SUSEP para análise.

SEGUROS DE AUTOMÓVEIS TENTATIVAS DE “INCLUSÃO”

João Paulo Moreira de Mello 08/10/2014 16

PROTEÇÃO AUTOMOTIVA DEBATE LEGALIDADE

João Paulo Moreira de Mello 08/10/2014 17

• Final dos anos 2000:

• Audiência Pública na Assembleia Legislativa de MG;

• Início discussão na Câmara Federal;

• Tese de defesa do modelo:

•“Proteção Automotiva não é Seguro, portanto, não se submete às leis do seguro; e não precisa de seguradora para garantir reparos de danos, pois são garantidos pelos associados, reunidos numa associação legalmente constituída, que oferece o benefício para livre adesão.”

• Grande discussão nos tribunais sobre legalidade do modelo;

• Decisões judiciais favoráveis a associações;

• Decisões judiciais desfavoráveis a associações:

o Fechamento/Inviabilização de associações; TACs; Inquéritos criminais contra diretores;

• Modelo sobrevive, se reforça;

o Tentativa das associações se organizarem em federações estaduais, em confederação nacional;

PROTEÇÃO AUTOMOTIVA SOLUÇÕES SECURITÁRIAS

João Paulo Moreira de Mello 08/10/2014 18

• Início dos anos 2010:

•Algumas associações migram para outros modelos:

• Cooperativas;

• Empresas de Assistência;

• E tentam migrar Proteção Automotiva para Seguro;

• Algumas associações conseguem o RCF;

• Mas nenhuma associação encontra solução definitiva no mercado de seguros,

mantendo a Proteção Automotiva;

PROTEÇÃO AUTOMOTIVA SOLUÇÕES SECURITÁRIAS

João Paulo Moreira de Mello 08/10/2014 19

• Início dos anos 2010: A experiência da Confiança Cia. de Seguros:

• Produto para a associação substituir a PPA, permanecendo em funcionamento normal para demais benefícios;

• Prêmio único, sem diferenciar veículos, ano/modelo, valor;

• Apólices individuais, anuais, parceladas em 10x;

• Franquia única, majorada (R$2.500,00);

• Casco 90% Fipe, RCF só DM R$30.000,00;

• Plataforma exclusiva de negócios, que controlava cobrança por associação;

• Seguradora já passava por dificuldades com resultados;

• Sistema e estrutura operacional não adaptados ao modelo;

• Chegou a ter perto de 100.000 itens no modelo;

• Forte combate dos corretores de seguros ao modelo, alguns questionamentos da Susep, das demais seguradoras;

• Modelo ficou no ar cerca de 1,5 ano e encerrou;

• Em 2014, sob nova direção, retornou com novo modelo e está atuando.

PROTEÇÃO AUTOMOTIVA SOLUÇÕES SECURITÁRIAS

João Paulo Moreira de Mello 08/10/2014 20

• Início dos anos 2010: A experiência da Generali Brasil Seguros:

• Produto para a associação substituir a PPA, permanecendo em funcionamento normal para demais benefícios;

• Apólice coletiva, com um único estipulante (plataforma de negócios) e vários sub-estipulantes (associações que aderiram ao modelo);

• Prêmio baseado no rateio da associação, único, sem diferenciações;

• 100% Fipe, RCF só DM R$30.000,00;

• Vigência trimestral, com revisão para o período seguinte e cobrança de eventual “diferença”;

• Plataforma exclusiva de negócios e com operação 100% terceirizada (vistoria prévia, aceitação, emissão, cobrança, liquidação de sinistros, assistência 24h.);

• Chegou a ter 90.000 veículos dentro deste modelo;

• Forte combate dos corretores de seguros, Sincors, alguns questionamentos da Susep e das demais seguradoras;

• Desencontros operacionais e desentendimentos contratuais levaram à suspensão de adesões e depois ao cancelamento das apólices, exceto em 2 associações, fora da plataforma de negócios e que tem vigência até dez/2014;

• Discussão judicial em andamento com a plataforma de negócios;

• Troca do presidente da seguradora gera incerteza sobre futuro do modelo nesta empresa;

SEGUROS DE AUTOMÓVEIS E PROTEÇÃO AUTOMOTIVA

CENÁRIO ATUAL

João Paulo Moreira de Mello 08/10/2014 21

SEGUROS DE AUTOMÓVEIS:

•Baixa penetração: apenas 22% possuem seguro. Há muitos anos é assim!

• “Poucos” jogadores: 20% das Cias. Concorrência pelo canal (“rouba monte”);

• Alta concentração: 5 Cias., 51% do mercado; 10 Cias., com 81%; 15, com 95% e 20

seguradoras com mais de 98% do mercado;

• Produtos comoditizados, poucas Cias. diferenciam;

• Multicálculo: preferência pelo preço;

• Internet: ainda incipiente, usada como parâmetro (estimativa 1% das vendas);

• Grandes grupos mundiais com foco no país;

• Mercado crescente em prêmios, resultados oscilam, mas com lucro final;

• Canais corretor, bancos, assessorias, concessionárias disputados;

• Produtos com aspecto “elitizado”, atingem apenas parte das classes A/B e pequena

parcela da classe C;

SEGUROS DE AUTOMÓVEIS TENTATIVAS DE “INCLUSÃO”

João Paulo Moreira de Mello 08/10/2014 22

SEGUROS DE AUTOMÓVEIS TENTATIVAS DE “INCLUSÃO”

João Paulo Moreira de Mello 08/10/2014 23

CIRCULAR SUSEP No 306, de 17 de novembro de 2005.

Regulamenta as regras de funcionamento e os critérios para operação do

seguro popular de automóvel usado e estabelece as condições contratuais padronizadas.

Art. 9º As sociedades seguradoras que comercializarem o plano de seguro de que trata esta Circular deverão oferecer, exclusivamente, uma ou mais das seguintes coberturas básicas:

a) BÁSICA I – Garantia Compreensiva A (indenização integral por incêndio, queda de raio, explosão, colisão, roubo ou furto) e responsabilidade civil – danos materiais (RC-DM);

b) BÁSICA II – Garantia Compreensiva B (indenização integral por incêndio, queda de raio, explosão, roubo ou furto) e responsabilidade civil – danos materiais (RC-DM);

c) BÁSICA III – responsabilidade civil – danos materiais (RC-DM);

§ 1º As sociedades seguradoras poderão ainda oferecer outras coberturas adicionais, além das coberturas de responsabilidade civil – danos corporais (RC-DC) ou acidente pessoal de passageiros (APP) já previstas no anexo desta Circular, desde que previamente submetidas à SUSEP para análise.

SEGUROS DE AUTOMÓVEIS E PROTEÇÃO AUTOMOTIVA

CENÁRIO ATUAL

João Paulo Moreira de Mello 08/10/2014 24

PROTEÇÃO AUTOMOTIVA:

• Números:

Estimativas de atuantes neste mercado:

o De 800 a 1.000 Associações oferecem o benefício;

o De 1,5 a 1,8 milhões de veículos protegidos neste formato;

o De 20.000 a 50.000 pessoas trabalham exclusivamente em função do modelo, desde funcionários de associações, vendedores, peritos;

• Legalidade:

o A discussão parece longe do fim, com vitórias parciais de lado a lado;

o Algumas ações inviabilizam a associação, como uma liminar negada, uma multa, uma proibição de enviar cobrança;

o O risco ao modelo permanece.

• Migração para seguro:

• Várias seguradoras estudaram e estudam o modelo, mas a questão da reação dos canais de venda parece ser preponderante para inibir decisões.

João Paulo Moreira de Mello 08/10/2014 25

FUTURO SEGUROS DE AUTOMÓVEIS E PROTEÇÃO AUTOMOTIVA

COMO SERÁ O AMANHÃ?

João Paulo Moreira de Mello 08/10/2014 26

PROTEÇÃO AUTOMOTIVA

PERGUNTAS?

SEGUROS DE AUTOMÓVEIS

Obrigado!

João Paulo Moreira de Mello

•

[email protected] 31-9122-8539

PROTEÇÃO AUTOMOTIVA SEGUROS DE AUTOMÓVEIS

Top Related