Línguas

Páginas

Legal

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1154

PRESTAÇÕES DE CONTAS DOS ÓRGÃOS

PÚBLICOS DE PREVIDÊNCIA MUNICIPAL

DO ESTADO DE PERNAMBUCO:

um estudo sobre as irregularidades encontradas

pelo TCE-PE no período de 2008 a 2009

Letícia Alves de Melo1 Romilson Marques Cabral1

Magna Regina dos Santos Lima2

RESUMO O objetivo dessa pesquisa é identificar os motivos que levaram as prestações de contas anuais dos Regimes Próprios de Previdência Social (RPPS) de municípios do Estado de Pernambuco serem julgadas pelo Tribunal de Contas do Estado de Pernambuco (TCE-PE), como irregulares ou regulares com ressalvas. Diante da missão que o RPPS tem de garantir no mínimo o pagamento dos benefícios previdenciários previstos constitucionalmente, torna-se imprescindível para a gestão previdenciária à busca incessante de medidas eficazes de controle que minimizem e eliminem erros, que comprometam a viabilidade do RPPS. Utilizou-se o método dedutivo por meio de pesquisa exploratória visando ao cumprimento do objetivo proposto. Quanto aos procedimentos, utilizou-se a pesquisa bibliográfica. Também foi utilizada a técnica de análise documental, utilizando os acórdãos relativos as prestações de contas dos RPPS pernambucanos dos exercícios de 2008 e 2009, disponíveis na página eletrônica do TCE-PE. Os resultados da análise indicaram que as irregularidades apontadas pelo TCE-PE frente às Prestações de Contas do RPPS são oriundas de uma gestão pública ineficaz. Ficando confirmado nesta pesquisa, que dentre todas as irregularidades, o responsável principal é o gestor previdenciário, e diante de tamanha responsabilidade, provavelmente desconhecia as especificidades do RPPS e por isso não buscou medidas de atender as determinações vigentes a época. Acrescente-se a isto, a constatação de que a ausência de profissionais contábeis com qualificação e competência técnica específica atuando no órgão previdenciário, pode ter comprometido significativamente o resultado do julgamento das prestações de contas. Palavras-chave: Regime Próprio de Previdência Social, Gestão Pública, Gestão Previdenciária, Prestação de Contas, Tribunal de Contas do Estado de Pernambuco.

1 Universidade Federal Rural de Pernambuco (UFRPE).

2 Centro Universitário Maurício de Nassau (UNINASSAU).

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1155

1 INTRODUÇÃO

O objetivo desta pesquisa é identificar os motivos que levaram as Prestações

de Contas Anuais dos RPPS do Estado de Pernambuco serem julgadas pelo

Tribunal de Contas do Estado de Pernambuco (TCE-PE), como irregulares ou

regulares com ressalvas. Diante da missão principal que o Regime Próprio de

Previdência Social (RPPS) tem de garantir no mínimo o pagamento dos benefícios

previdenciários previstos constitucionalmente, torna-se imprescindível para a gestão

previdenciária a busca incessante de medidas eficazes de controle que minimizem e

eliminem os possíveis erros existentes, evitando principalmente que estes

comprometam a viabilidade do RPPS. Diante da obrigatoriedade de prestar contas

pelo gestor público, e considerando que o julgamento das contas regulares com

ressalvas ou irregulares é o reflexo de práticas de gestão que prejudicam a entidade

previdenciária, sejam gerando consequências imediatas ou em longo prazo.

Diante do exposto tem-se o propósito é contribuir com a disseminação do

conhecimento sobre gestão previdenciária e suas consequências para o regime

próprio de previdência, proporcionando uma discussão aos diversos interessados na

viabilidade do RPPS.

Além desta introdução, o artigo é composto das seguintes partes: Sistema

Previdenciário Brasileiro, Controle na Administração Pública, o Ato de Prestar

Contas, Resultados e Discussão e Conclusões.

2 SISTEMA PREVIDENCIÁRIO BRASILEIRO

O Sistema Previdenciário Brasileiro se divide em dois subsistemas básicos: o

público e o privado. O público é de natureza estatutária e o privado é de natureza

contratual (MODESTO, 2004, P.22).

De acordo com Vieira (2004, p. 38), regime é a forma como o Sistema

Previdenciário se organiza, indicando beneficiários, forma de aquisição de

benefícios, modo de contribuir. O mesmo é dividido em: Regime Geral de

Previdência Social (RGPS), Regime Próprio de Previdência Social (RPPS) e Regime

de Previdência Complementar (RPC), os quais apresentam as seguintes

especificidades:

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1156

RGPS – Conforme artigos n°. 21, 22, 24 da CF, é administrado pela União

através do Instituto Nacional de Previdência Social, é responsável pela cobertura de

todos trabalhadores que exercem atividade remunerada (exceto aqueles cobertos

pelo RPPS). Atende principalmente o setor privado, estando, obrigatoriamente,

vinculados a esse regime previdenciário os empregadores, empregados

assalariados, domésticos, autônomos e trabalhadores rurais.

RPPS – Conforme art. n°. 40 da CF, é aquele estabelecido no âmbito de

cada ente federativo, que assegura ao servidor público titular de cargo efetivo, no

mínimo, os benefícios previstos constitucionalmente, tendo como principio o

equilíbrio financeiro e atuarial. Trata-se de um modelo opcional, podendo o ente

federativo optar por manter seus servidores vinculados ao RGPS. Contudo, uma vez

instituído o RPPS, o ente deve assumir tanto a administração dos recursos como o

pagamento das aposentadorias e pensões de seus segurados.

RPC – Conforme art. n°. 202 da CF trata-se de Sistema Previdenciário de

caráter facultativo o que o difere dos demais regimes. Tem como objetivo

complementar os proventos de aposentadoria pagos pelo sistema de previdência

pública. São classificados em dois tipos: Fechados (sem fins lucrativos) e Abertos

(com fins lucrativos).

Sendo o Regime Próprio de Previdência Social o foco de estudo deste artigo,

serão abordadas adiante algumas características deste regime.

2.1 Regime Próprio de Previdência Social

A Constituição Federal de 19883 possibilitou aos entes públicos (União,

Distrito Federal, Estados e Municípios) instituírem um sistema próprio previdenciário

para seus servidores, assegurado pela Constituição Federal de 1988. As regras

gerais para organização e funcionamento dos Regimes Próprios de Previdência

Social surgiram somente após dez anos da sua promulgação com a edição da Lei

9.717, de 27 de novembro de 1998, seguida da Emenda Constitucional nº 20, de 15

de dezembro de 1998. Depois dessas alterações o debate sobre a reforma do

sistema previdenciário tem enfatizado a reforma do sistema de previdência dos

3 O artigo nº 39 da CF, tornou obrigatória a instituição do Regime Único para nortear as relações

entre a união, os estados e os municípios e seus respectivos funcionalismos.

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1157

servidores públicos (RPPS) tida como mais urgente segundo Fernandes e Gremaud

(2003, p. 5).

Diante da sua missão o RPPS deve garantir o pagamento dos benefícios

previstos constitucionalmente para isso deve contar com a utilização de mecanismos

de controle eficazes, que minimizem e eliminem os erros existentes. São esses

controles que possibilitam a viabilidade do RPPS.

3 CONTROLE NA ADMINISTRAÇÃO PÚBLICA

Nesta seção apresentam-se alguns conceitos, os tipos de controle e o papel

de cada órgão que exerce o controle na Administração Pública, relacionados ao

Regime Próprio de Previdência Social.

Interno - Exercido pelo Controle Interno do Ente (podendo também ser

chamado de Controladoria) e pelo Conselho Municipal de Previdência, Conselho

Administrativo e Fiscal.

Externo – Exercido pelo Ministério da Previdência Social, Ministério Público

do Estado e Tribunal de Contas, estes dois últimos de acordo com a sua esfera de

governo, podendo ser da União, Estado. Os Tribunais específicos dos municípios

existem apenas nos Estados da Bahia, Ceará, Goiás, Pará, Rio de Janeiro e São

Paulo.

4 O ATO DE PRESTAR CONTAS

Desde a idade média, conforme afirma Pacheco Silveira e Pires Caiado

(2010, p.49) já era obrigatório que os funcionários fossem chamados a prestar

contas. Os autores afirmam, ainda, que cabia a todos os que administravam os

bens e rendas do reino a sua comparecência à casa dos contos para apresentar as

contas por gerência.

Segundo o código das melhores práticas de Governança Corporativa, citado

por Slomski (2007. Pag. 133) mais do que a obrigação de informar a administração

deve cultivar o desejo de informar, e neste sentido o ato de prestar contas pode ser

considerado também um valioso ato de informar, que auxilia os trabalhos dos órgãos

de fiscalização interna e externa. E sobre o ato de Prestar Contas, também

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1158

conhecido como accountability, em Slomski (2007) encontra-se o seguinte

esclarecimento:

Os agentes de governança corporativa devem prestar contas de sua atuação a quem os elegeu e respondem integralmente por todos os atos que praticarem no exercício de seus mandatos. O cumprimento deste princípio na gestão pública é essencial não só com relatórios exigidos pela legislação, mas também com instrumentos que facilitem a transparência dos atos, de maneira espontânea, com relatórios que façam com que o cidadão possa fazer comparações com resultados privados, e assim, sentir-se confortável ao ver que a gestão pública está sendo eficiente no gasto dos recursos públicos, nu curto prazo, haja vista que a eficácia dos atos da administração pública somente será perceptível a médio e em longo prazo.

Neste esclarecimento, Slomski (2007) traz importantes reflexões sobre o ato

de prestar contas, e também sobre a importância da transparência para comparar

resultados e como os atos da gestão podem influenciar o seu desempenho não só

no curto prazo, mas principalmente no médio e longo prazo. Do mesmo modo, e

talvez em maior intensidade, os atos da gestão previdenciária podem prejudicar a

viabilidade do regime, podendo este depender de repasses do ente para se manter,

ao invés de ter seus recursos próprios disponíveis para honrar com o pagamento

dos benefícios.

Sendo a prestação de contas um mecanismo de controle, Reis (2004. Pag.

90) chama atenção para algo essencial, ou seja, que a atual concepção de controle

está voltada apenas para o aspecto financeiro de uma questão muito mais ampla

que é o desempenho governamental como um todo.

Em síntese, o ato de prestar contas pelo administrador público compreende

não só fornecer informações importantes do período que compõe o exercício

financeiro, bem como tornar transparentes os fatos ocorridos durante este período.

O TCE detém competência para julgamento interno, pelos seus conselheiros,

conforme normas estabelecidas no Regimento Interno do Tribunal, e sobre o

julgamento o Tribunal em seus art. 20, diz:

As contas dos administradores e responsáveis a que se refere o artigo anterior serão anualmente submetidas a julgamento do Tribunal, organizadas com os elementos imprescindíveis à sua análise, de acordo com normas estabelecidas no Regimento Interno.

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1159

O TCE-PE estabelece, de acordo com as especificidades que norteiam uma

entidade previdenciária, através de Resoluções publicadas anteriormente ao prazo

final de entrega das prestações de contas, quais os documentos e informações que

deverão compor a prestação de contas anuais dos RPPS jurisdicionados. Quanto ao

julgamento o TCE-PE com respaldo no artigo n° 58 de sua Lei Orgânica, decide se

estas são regulares, regulares com ressalvas ou irregulares, definindo, conforme o

caso, a responsabilidade civil dos interessados.

A partir daí, percebe-se que a responsabilidade do gestor previdenciário, no

exercício de sua função pública, enseja no ato de prestar contas, sendo este uma

demonstração consolidada dos atos e fatos durante o exercício de sua função, e

este por ser um mecanismo de controle é passível de penalidades, a qual necessita

de ações preventivas, ao invés de corretivas para que não ensejem em Prestações

de Contas julgadas Irregulares, ou Regulares com Ressalvas, e ainda mesmo que

os erros sejam passiveis de recomendações a reincidência pode levar ao julgamento

irregular futuro.

Nascimento Cruz (2008) ressalta que o TCE além de monitorar as

informações disponibilizadas pelo Ministério da Previdência Social, o TCE-PE

promove fiscalizações in loco e auditorias de Prestações de Contas.

5 PROCEDIMENTOS METODOLÓGICOS

O presente trabalho utilizou o método indutivo, onde de acordo com Silva

(2006, p. 34), o método indutivo é a indução de parte de registros menos gerais para

enunciados mais gerais.

Inicialmente, foi realizada uma pesquisa bibliográfica que, segundo Silva

(2006, p.55) é um tipo de pesquisa que explica e discute um tema ou problema com

base em referencias teóricas já publicadas em livros, revistas, periódicos, artigos

científicos, etc.

A pesquisa utilizou um levantamento de dados, através de estudo de caso,

onde de acordo com o mesmo autor, é um estudo que analisa um ou poucos fatos

com mais profundidade. O caso se refere as Prestações de Contas dos RPPS de

Pernambuco fruto da ação do TCE-PE. As unidades analisadas foram os acórdãos,

que resultam do julgamento das Prestações de Contas Anuais.

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1160

Para a coleta de dados foi realizada consulta à página virtual do Tribunal de

Contas de Pernambuco no período de 05 de janeiro de 2013 a 15 de fevereiro de

2013. O período considerado para análise deste estudo foi compreendido pelos

exercícios/anos de 2008 e 2009, e a escolha deste período se deu por ser

considerado o período mais recente, com maior numero de prestações de contas

julgadas pelo TCE-PE, tendo em vista que numa analise amostral o período de 2010

e 2014 ainda existem muitas contas sem julgamento.

Foram consultado os acórdãos disponíveis na página virtual do TCE-PE

relativos as Prestações de Contas de todos os RPPS’s do Estado de Pernambuco,

afim de verificar quais as irregularidades apontadas por estes órgão que motivarão o

julgamento das contas como “Irregulares” ou “Regulares com ressalvas”.

Segundo dados disponíveis na página virtual do Ministério da Previdência

Social, consultada em 06 de janeiro de 2016, e cuja última atualização havia sido

disponibilizada em 11 de novembro de 2014, são 2.051 Entes com RPPS no Brasil,

sendo 147 municípios Pernambucanos que instituíram o RPPS, dos 185 municípios

existentes no Estado, conforme dados quantitativos do IBGE. No entanto, foram

analisados 145 RPPS, considerando que 2 deles foram criados após o período de

análise desta pesquisa.

6 RESULTADOS E DISCUSSÃO

Dos acórdãos disponíveis relativos ao período em análise, pôde-se identificar

na Tabela 1, logo abaixo, que somando os dois exercícios houve 264 Prestações de

Contas julgadas, sendo 134 em 2008 e 130 em 2009, ficando outras 14 ainda

pendentes de julgamento. Com relação às irregularidades constata-se que foram 38

prestações julgadas irregulares sendo 26 em 2008 e 12 em 2009, já as regulares

com ressalvas foram 202, sendo 103 em 2008 e 99 em 2009. Em relação às contas

sem Julgamento, acredita-se que devido a limitação de pessoal no âmbito do TCE-

PE o lapso temporal entre entrega e julgamento da contas não ocorra com a

efetividade esperada, o que inviabiliza até ações de cobrança ao gestor responsável,

nos casos de dano ao erário público.

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1161

Tabela 1 - Quantitativo, por situação, das Prestações de Contas analisadas.

Situação Em 2008 Em 2009 Total

Quantidade % Quantidade %

1 – Regular 5 3 19 13 24

2 – Regular com Ressalva 103 71 99 68 202

3 – Irregular 26 18 12 8 38

Sub-Total 134 130 264

4 – Sem Julgamento 4 3 10 7 14

5 – RPPS Não existia 6 4 5 3 11

6 – RPPS Não Prestou Contas 1 1 0 0 1

Total 145 145 290

Fonte: TCE. Elaboração: Pelos autores.

6.1 Principais constatações sobre as irregularidades

A análise constatou que os sete principais motivos que levaram as Prestações

de Contas do Exercício de 2008 das entidades previdenciárias serem julgadas

irregulares ou regulares com ressalvas, serão demonstrados na Figura 01.

Figura 1 - Principais motivos que levaram as Prestações de Contas dos sistemas de previdência municipais do Estado de Pernambuco serem julgadas irregulares ou regulares com ressalva, em 2008.

Fonte: TCE-PE. Elaboração: Pelos autores.

A figura 01 demonstra que a irregularidade mais praticada na prestação de

contas de 2008 foi a ausência de documentação na prestação de contas, com 19% ,

19%

10%

7%

7%7%6%

5%

40%

Ausência de Documentação na Prestação de Contas

Inconsistência Contábil

Ausência de Registro Individualizado

Limite de despesas Administrativas excedido

Ausência de cobrança de encargos nas contribuições repassadas em atraso

Ausência de Informações nos documentos

Ausencia de Cobrança no Repasse de Contribuições previdenciárias

Outros Motivos

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1162

seguida de Inconsistência Contábil representando 10% os demais motivos juntos,

com variáveis entre 5% e 7%, representam 30% dos motivos.

Já em relação ao exercício de 2009, pode ser observado o seguinte resultado,

conforme se observa na Figura 02.

Figura 02 - Principais motivos que levaram as Prestações de Contas dos sistemas de previdência municipal do estado de Pernambuco serem julgadas irregulares ou regulares com ressalva, em 2009.

Fonte: TCE-PE. Elaboração: Pelos autores.

A Figura 02 demonstra que a irregularidade mais comum no exercício de 2009

também a ausência de documentação na prestação de contas representando 20%.

Já a segunda mais praticada foi a ausência de registro individualizado

representando 8%. As demais juntas representam 37%, enquanto os outros motivos

diversos representam 44%.

Objetivando ter uma visão geral dos dois anos em estudo, pode ser observado

no Gráfico 03 o comparativo entre o quantitativo, por ano, das principais

inconsistências praticadas que levaram as prestações de contas serem julgadas

regular com ressalvas ou irregular pelo Tribunal de Contas de Pernambuco,

vejamos:

20%

8%

7%

7%

6%5%5%

44%

Ausência de Documentação na Prestação de Contas

Ausência de Registro Individualizado

Ausência de Informações nos documentos

Inconsistência Contábil

Ausência de cobrança de encargos nas contribuições repassadas em atraso

Ausencia de Cobrança no Repasse de Contribuições

Limite de despesas Administrativas excedido

Outros Motivos

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1163

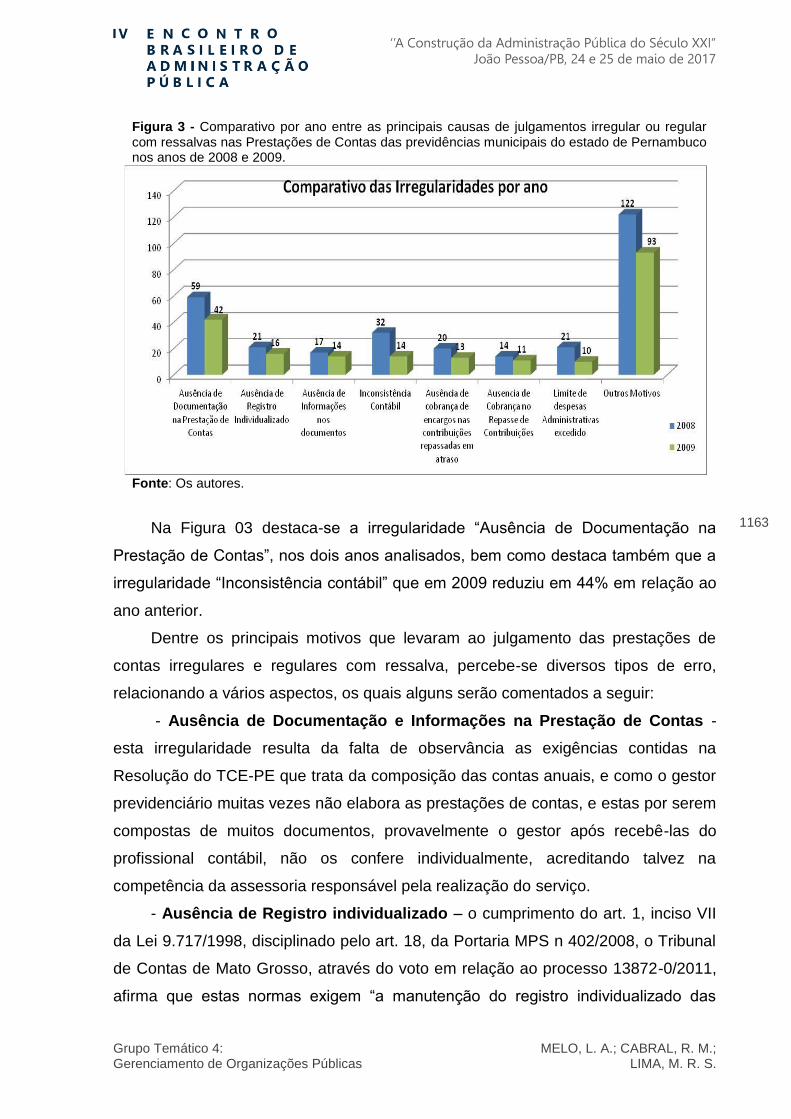

Figura 3 - Comparativo por ano entre as principais causas de julgamentos irregular ou regular com ressalvas nas Prestações de Contas das previdências municipais do estado de Pernambuco nos anos de 2008 e 2009.

Fonte: Os autores.

Na Figura 03 destaca-se a irregularidade “Ausência de Documentação na

Prestação de Contas”, nos dois anos analisados, bem como destaca também que a

irregularidade “Inconsistência contábil” que em 2009 reduziu em 44% em relação ao

ano anterior.

Dentre os principais motivos que levaram ao julgamento das prestações de

contas irregulares e regulares com ressalva, percebe-se diversos tipos de erro,

relacionando a vários aspectos, os quais alguns serão comentados a seguir:

- Ausência de Documentação e Informações na Prestação de Contas -

esta irregularidade resulta da falta de observância as exigências contidas na

Resolução do TCE-PE que trata da composição das contas anuais, e como o gestor

previdenciário muitas vezes não elabora as prestações de contas, e estas por serem

compostas de muitos documentos, provavelmente o gestor após recebê-las do

profissional contábil, não os confere individualmente, acreditando talvez na

competência da assessoria responsável pela realização do serviço.

- Ausência de Registro individualizado – o cumprimento do art. 1, inciso VII

da Lei 9.717/1998, disciplinado pelo art. 18, da Portaria MPS n 402/2008, o Tribunal

de Contas de Mato Grosso, através do voto em relação ao processo 13872-0/2011,

afirma que estas normas exigem “a manutenção do registro individualizado das

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1164

contribuições mensais do servidor e do ente federativo, não sendo necessariamente

registro contábil propriamente dito, mas de natureza contábil, ou seja, registro

auxiliar e analítico”, no entanto, o atendimento a esta norma depende de software,

um sistema informatizado que gerencia e emite tais informações e a disponibilidade

no mercado de softwares específicos que integrassem as informações geradas pela

folha de pagamento com os registros contábeis ainda poderiam ser considerados

escassos, já atualmente acredita-se que essa determinação é atendida com maior

facilidade, tendo em vista um maior numero de softwares disponíveis no mercado.

- Inconsistência Contábil - Segundo o TCE-PE as inconsistências impedem

que haja a devida visão da situação financeira e patrimonial do sistema, e mesmo

sendo considerado por muitos uma responsabilidade direta da assessoria contábil

da entidade esta conduta. Segundo o próprio TCE em consulta aos acórdãos, tem

sido passível de multa a muitos gestores previdenciários, pois o TCE-PE tem

entendido que este é responsável pela contratação do profissional, e deve prezar

pela qualificação técnica e competência do profissional. Assim, como a maioria dos

gestores não possui conhecimento técnico especifico de contabilidade, fica

impossibilitado de analisar os erros nos registros contábeis. Esse fato talvez se

justifique, pela burocracia no ato de contratação, que envolve a abertura de um

processo licitatório, dificultando por vezes a seleção e contratação de profissionais

qualificados e com referências positivas na área de atuação ou ainda a contratação

baseada em favores políticos, entre gestores e contadores.

- Ausência de cobrança no repasse das contribuições – No tocante a

omissão do gestor previdenciário, mesmo sendo a responsabilidade do repasse pelo

chefe do poder executivo, cabe ao gestor previdenciário, acompanhar a realização

dos devidos repasses e intervir quando de sua ausência, sendo considerada esta

uma medida de controle interno. Acredita-se que esta omissão no controle e na

cobrança acontece por ausência de conhecimento ou mesmo a irresponsabilidade

do gestor previdenciário, tendo em vista que existem muitos dos gestores exercem

cargos comissionados, o que causa uma inibição no ato de cobrança ao

representante do ente, pois foi ele quem o nomeou como gestor previdenciário.

- Limite de despesas administrativas excedido – As despesas

administrativas de uma entidade previdenciária são aquelas necessárias ao

funcionamento do RPPS, seja com telefone, água, energia, aluguel, material de

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1165

expediente, vencimentos da gerencia, assessorias, etç. Estas não devem exceder

dois pontos percentuais do valor total das remunerações proventos e pensões dos

segurados vinculados ao RPPS durante o ano anterior, segundo art. 41 da

Orientação Normativa MPS 002/2009. No entanto, muitas vezes, pela falta de

controle nos gastos por parte do gestor previdenciário, o gasto ultrapassa o limite

estabelecido, o que requer medidas que priorizem as despesas imprescindíveis, e

que apresentem a melhor relação custo-benefício.

Dentre os “outros motivos” que levaram ao julgamento das contas irregulares

ou regulares com ressalvas, nos exercício de 2008 e 2009 destacam-se:

Descumprimento das Determinações/recomendações do TCE-PE; não adoção de

alíquotas para custeio sugeridas na avaliação atuarial; contratação de serviços sem

processo licitatório; falta de elaboração do Demonstrativo de Resultado de Avaliação

Atuarial - DRAA; ausência e/ou atraso de repasse das contribuições devidas da

parte patronal e servidor; deficiência no controle interno; prestação de contas

entregue fora do prazo; Divergências entre informações enviadas ao MPS e

informada na Prestação de Contas; irregularidades no Sistema de Informações dos

Regimes Próprios de Previdência Social - CADPREV e ausência de Certificado de

Regularidade Previdenciária-CRP; ausência de compensação previdenciária; gestão

financeira irregular e deficiente; transferência indevida dos recursos do RPPS para o

Ente; Prorrogação de contratos irregulares; entre outras relacionadas a fatos

contábeis, formação e atuação de conselhos, processos licitatórios, recolhimento de

contribuições, parcelamentos de débitos previdenciários e omissões diversas por

parte do gestor.

Sobre a irregularidade “ausência de Certificado de Regularidade

Previdenciária”, Viana e Santos (2008) afirmam, após estudo realizado no inicio do

exercício de 2008, que dos 138 municípios analisados na pesquisa apenas 38 se

encontravam regulares perante o MPS, enquanto 90 estavam irregulares,

salientando a situação preocupante em que se encontravam os RPPS com CRP

irregular perante o MPS e a sociedade, impactando primordialmente na

responsabilidade social e atuarial. Assim, a pesquisa demonstrou que as

irregularidades no MPS não são a exceção, e sim uma realidade comum nos RPPS

dos municípios Pernambucanos.

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1166

Por conseguinte, os mecanismos de controle interno precisam compor a rotina

do RPPS, e considerando uma atividade fundamental, essencial, inseparável para o

bom desempenho do controle externo. Assim, Oliveira (2011) nos traz que:

No cenário atual, o setor público possui como principal desafio a inclusão de conceitos gerenciais da iniciativa privada em seu escopo. Constantemente é identificada uma situação que necessite de um aprimoramento do controle, ou às vezes até mesmo, a inclusão de um modelo de controle.

Um controle interno eficaz, capaz de conectar os anseios da administração

com os ditames estabelecidos pela legislação fortalece o RPPS, ajuda a construir

uma administração pública mais eficiente e uma sociedade mais justa, equitativa e

republicana. Compreender o papel do controle interno em sua essência é entender

que o cumprimento espontâneo da legislação encontra nesta atividade uma

oportunidade única de ser entronizado no dia-a-dia dos gestores públicos e privado,

afirma o auditor do MPS.

7 CONCLUSÕES

Na pesquisa percebeu-se que as irregularidades apontadas pelo Tribunal de

Contas de Pernambuco frente às Prestações de Contas do RPPS são oriundas de

uma gestão pública ineficaz. Ficando confirmado nesta pesquisa, que dentre todas

as irregularidades o responsável principal é o gestor previdenciário, e diante de

tamanha responsabilidade, provavelmente desconhecia as especificidades do RPPS

e por isso não buscou medidas de atender as determinações vigentes a época.

Acrescente-se a isto, a constatação de que a ausência de profissionais contábeis

com qualificação específica na equipe comprometeu significativamente o resultado

do julgamento das prestações de contas.

Nesse contexto, as habilidades e competências do gestor previdenciário

ganham papel de destaque não só na organização, no âmbito interno do RPPS, mas

também como elemento chave para sustentabilidade do regime previdenciário.

Atualmente entidades educacionais de renome no Estado de Pernambuco,

como por exemplo a Escola de Contas Barreto Guimarães, proporcionam cursos de

qualificação direcionados aos gestores previdenciários, possibilitando uma formação

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1167

especifica, e diante da responsabilidade previdenciária, por intermédio das regras

cada vez mais duras em relação ao funcionamento e organização do RPPS,

tornando o conhecimento basilar para estabelecer uma gestão pautada em

responsabilidade, através da adoção de ações planejadas e transparentes capazes

de antecipar o risco e corrigir desvios que venham a afetar o alcance e a

manutenção do equilíbrio financeiro e atuarial do RPPS.

Por isso, torna-se inevitável a adoção de medidas gerenciais que prezem pela

eficiência do RPPS, buscando a capacitação permanente dos servidores,

reestruturação do regime visando sua sustentabilidade no médio e longo prazo,

critérios para fazer escolhas assertivas na contratação de serviços especializados, e

atuação de um controle interno eficaz. Neste sentido, cabe ressaltar que o Tribunal

de Contas de Pernambuco realizou um pacto com o MPS, a fim de alinharem as

estratégias de controle e fiscalização externa, a fim de coibir praticas que

inviabilizem a sustentabilidade do RPPS. E utilizando ferramentas tecnológicas, o

TCE-PE, tem adotado o recebimento de informações eletrônicas, com periodicidade

mensal, relacionadas a atos de pessoal, contabilidade, licitações e folha de

pagamento. Além disto, em 2014 iniciou a recepção da Prestação de Contas Anual

em formato eletrônico, uma prática que favorece a celeridade na atuação do controle

externo, além tornar acessível os atos da gestão publica para a sociedade. Assim,

esse conjunto de ações busca efetividade no controle externo exercido por parte do

TCE-PE, e favorece o bom desempenho dos gestores previdenciários e

principalmente dos RPPS.

Os resultados desta pesquisa poderão seguir como um propulsor,

principalmente para os gestores dos RPPS do Estado de Pernambuco, de políticas

previdenciárias visando o alcance da excelência na gestão pública previdenciária, e

consequentemente o equilíbrio financeiro e atuarial, tão desejado e necessário para

garantir o pagamento dos benefícios previdenciários atuais e futuros. E ainda,

motivar pesquisas futuras na área de gestão pública dos RPPS, nos seguintes

aspectos: qualificação do gestor público previdenciário e sua equipe; modelo de

gestão norteado por práticas responsáveis a médio e longo prazo; práticas que

minimizem as irregularidades frente ao MPS e TCE’s; estender a pesquisa a

municípios de outros estados, e até outras esferas governamentais. Tais pesquisas

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1168

poderão contribuir com a melhoria da gestão pública especificamente na gestão

previdenciária, contribuindo com a resolução de problemas nos RPPS do Brasil.

REFERÊNCIAS

ALBUQUERQUE, Claudiano Manuel de; MEDEIROS, Márcio Bastos; SILVA, Paulo Henrique Feijó da. Gestão de Finanças Públicas. 1. ed. Brasília: 2006. par. 1. p. 21-80. BARACHO, Maria Amarante Pastor. A Importância da Gestão de Contas Públicas Municipais sob as premissas da Governance e Accountability. Disponível em: <http://info.worldbank.org/etools/docs/library/233845/baracho.pdf>, Acesso em: 16 dez. 2012. BRASIL. Constituição (1988). Emenda Constitucional n° 40, de 30 de maio de 2003. Brasília, DF, Senado. __________. Ministério do Planejamento, Orçamento e Gestão. Instituto Brasileiro de Geografia e Estatística. Banco de Dados Estados. Disponível em: <http://www.ibge.gov.br/estadosat/perfil.php?sigla=pe>. Acesso em: 14 dez. 2014. _________. Ministério da Previdência Social. Relação dos Entes com RPPS. Estatísticas. Atualizado em 11 de novembro de 2014, às 7hs. Disponível em: < http://www.previdencia.gov.br/wp-content/uploads/2014/11/cadprev_uf_regime_quantidade.xls>. Acesso em: 17 dez. 2015. FERNANDES, Reynaldo. GREMAUD, Amaury Patrick. Regime de Previdência dos Servidores Públicos: Equilíbrio Financeiro e Justiça Atuarial. Disponível em: http://www.anpec.org.br/encontro2004/artigos/A04A140.pdf. Acesso em 01 mar. 2013. 19:55. NASCIMENTO CRUZ, José Humberto do. Responsabilidade Previdenciária: Um estudo sobre irregularidades previdenciárias nos Regimes Próprios de Previdência Social dos Municípios Pernambucanos. 2008. Disponível em:< http://repositorio.unb.br/bitstream/10482/4889/1/2008_JoseHumbertoNascimentoCruz.pdf>. Acesso em 03 jan. 2016. MODESTO, Paulo (org.). Reforma da Previdência: Análise e critica da Emenda Constitucional nº 41/2003. Belo Horizonte: Fórum, 2004. OLIVEIRA, Debora Cristovão Gomes de. Gestão do Regime Próprio da Previdência Social do Município de Camaragibe: Uma Análise do Nível de Acesso e Compreensão dos Servidores Sobre as Informações Previdenciárias. São Paulo. 8° Congresso USP de Iniciação Científica em Contabilidade. Disponível em: http://www.congressousp.fipecafi.org/artigos112011/380.pdf. Acesso em 24 jan. 2013.

Grupo Temático 4: MELO, L. A.; CABRAL, R. M.; Gerenciamento de Organizações Públicas LIMA, M. R. S.

1169

PERNAMBUCO. Tribunal de Contas do Estado de Pernambuco. Lei n° 12.600, de 14 de junho de 2004. Disponível em <http://www.tce.pe.gov.br/internet/dmdocuments/Lei-Organica-atualizada_2012.pdf>. Acesso em: 15 dez. 2012. PIRES CAIADO, António C. ; PACHECO SILVEIRA, Olga C. . Elaboração da prestação de contas intercalar nas entidades públicas – um contributo. Disponível em: < http://www.occ.pt/downloads/files/1263824328_49a52contabilidade.pdf > Acesso em: 15 dez. 2015. REIS, Heraldo da Costa. Contabilidade e Gestão Governamental; estudos especiais. Rio de Janeiro: IBAM, 2004. p. 87-96. ROSA, Denis. Propostas para uma gestão pública municipal efetiva. Disponível em <http://www.scielo.br/pdf/rsocp/n22/n22a17.pdf>. Acesso em 15 dez. 2012. 16:52:00. SERRA NEGRA, Carlos Alberto; SERRA NEGRA, Elizabete Marinho. Manual de Trabalhos Monográficos de Graduação, Especialização, Mestrado e Doutorado. 2. ed. São Paulo: Atlas, 2004. 238 p. SILVA, Antonio Carlos Ribeiro da. Metodologia da Pesquisa Aplicada à Contabilidade. 2. ed. São Paulo: Atlas, 2006.180 p. SLOMSKI, Valmor. Controladoria e Governança na Gestão Pública. 1. ed. São Paulo: Atlas, 2007. 140 p. TRIBUNAL DE CONTAS DO ESTADO DE MATO GROSSO. Processo 13872-0/2011. 2011. Disponível em: <http://www.tce.mt.gov.br/protocolo/detalhe/num/138720/ano/2011/numero_chamado/0/ano_chamado/0>. Acesso em 14 mar. 2013. VIANA, Suellen Pinheiro. SANTOS, Josenildo dos. Gestão Previdenciária Municipal com responsabilidade social: uma análise descritiva sobre as irregularidades previdenciárias. Disponível em: <http://www.contabeis.ufpe.br/propesq/images/conic/2008/conic/pibic/60/076021390SCPP.pdf>. Acesso em 05 mar. 2013. 18:50.

Top Related