Línguas

Páginas

Legal

Software de Prestação de Contas Contabilístico e Fiscal

Versão 2011

As três perspectivas do

Cumprimento dos requisitos de informação contabilística em todos os normativos SNC

Cumprimento das obrigações fiscais para a generalidade das entidades

Disponibilização de um conjunto de mapas e indicadores essenciais para a análise da situação económica e financeira da empresa

As três perspectivas do

Cumprimento dos requisitos de informação contabilística em todos os normativos SNC:

• BalançoModelos desenvolvidos e simplificados e ESNL

• Demonstrações dos Resultados por NaturezasModelos desenvolvidos e simplificados e ESNL

• Demonstração dos Resultados por Funções

• Demonstração dos Fluxos de Caixa

• Demonstração de Alterações dos Capitais Próprios

• O AnexoModelos desenvolvidos e simplificados e ESNL

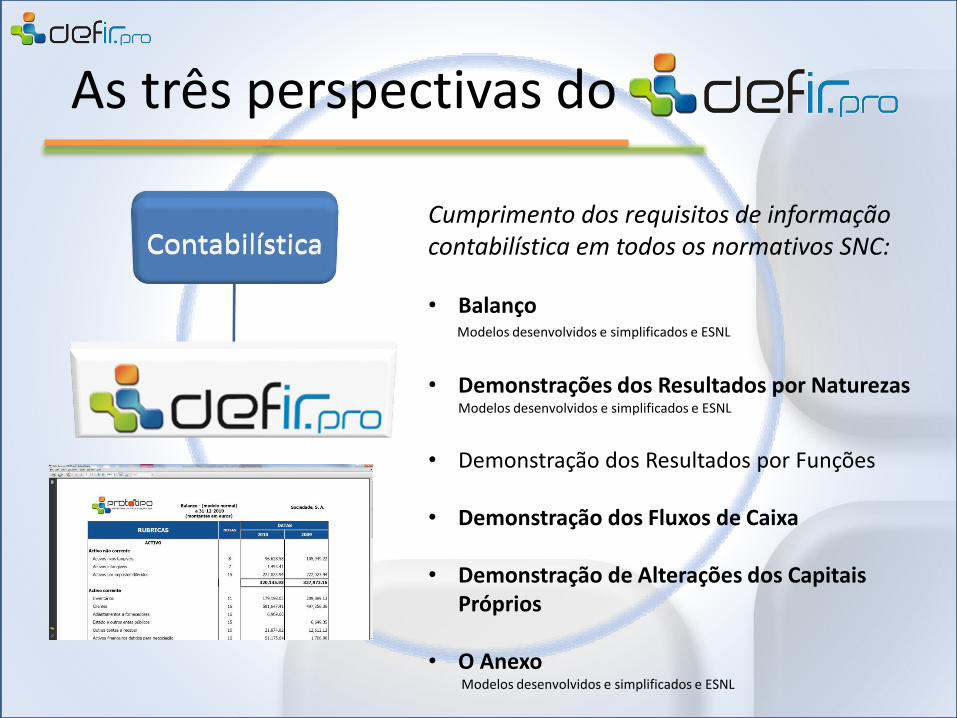

As três perspectivas do

Cumprimento dos requisitos de informação contabilística em todos os normativos SNC:

• BalançoModelos desenvolvidos e simplificados e ESNL

• Demonstrações dos Resultados por NaturezasModelos desenvolvidos e simplificados e ESNL

• Demonstração dos Resultados por Funções

• Demonstração dos Fluxos de Caixa

• Demonstração de Alterações dos Capitais Próprios

• O AnexoModelos desenvolvidos e simplificados e ESNL

As três perspectivas do

Cumprimento dos requisitos de informação contabilística em todos os normativos SNC:

• BalançoModelos desenvolvidos e simplificados e ESNL

• Demonstrações dos Resultados por NaturezasModelos desenvolvidos e simplificados e ESNL

• Demonstração dos Resultados por Funções

• Demonstração dos Fluxos de Caixa

• Demonstração de Alterações dos Capitais Próprios

• O AnexoModelos desenvolvidos e simplificados e ESNL

As três perspectivas do

Cumprimento das obrigações fiscais para a generalidade das entidades, designadamente:

• Apuramento automático do IRC

• Elaboração e exportação electrónica da declaração de rendimentos (Modelo 22)

• Emissão das guias de pagamento do IRC

• Apuramento dos pagamentos por conta e especiais por conta para o período seguinte

• Elaboração de quadro demonstrativo dos pagamentos em IRC de cada ano

• Elaboração e exportação electrónica do IES

As três perspectivas do

Cumprimento das obrigações fiscais para a generalidade das entidades, designadamente:

• Apuramento automático do IRC

• Elaboração e exportação electrónica da declaração de rendimentos (Modelo 22)

• Emissão das guias de pagamento do IRC

• Apuramento dos pagamentos por conta e especiais por conta para o período seguinte

• Elaboração de quadro demonstrativo dos pagamentos em IRC de cada ano

• Elaboração e exportação electrónica do IES

As três perspectivas do

Cumprimento das obrigações fiscais para a generalidade das entidades, designadamente:

• Apuramento automático do IRC

• Elaboração e exportação electrónica da declaração de rendimentos (Modelo 22)

• Emissão das guias de pagamento do IRC

• Apuramento dos pagamentos por conta e especiais por conta para o período seguinte

• Elaboração de quadro demonstrativo dos pagamentos em IRC de cada ano

• Elaboração e exportação electrónica do IES

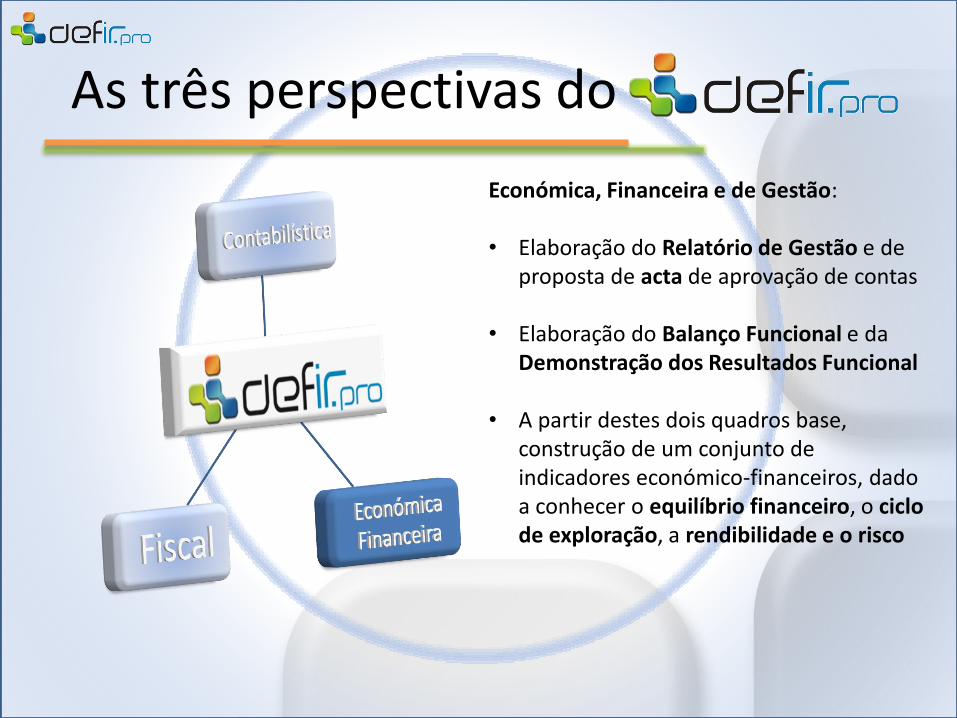

As três perspectivas do

Económica, Financeira e de Gestão:

• Elaboração do Relatório de Gestão e de proposta de acta de aprovação de contas

• Elaboração do Balanço Funcional e da Demonstração dos Resultados Funcional

• A partir destes dois quadros base, construção de um conjunto de indicadores económico-financeiros, dado a conhecer o equilíbrio financeiro, o ciclo de exploração, a rendibilidade e o risco

As três perspectivas do

Económica, Financeira e de Gestão:

• Elaboração do Relatório de Gestão e de proposta de acta de aprovação de contas

• Elaboração do Balanço Funcional e da Demonstração dos Resultados Funcional

• A partir destes dois quadros base, construção de um conjunto de indicadores económico-financeiros, dado a conhecer o equilíbrio financeiro, o ciclo de exploração, a rendibilidade e o risco

As três perspectivas do

Económica, Financeira e de Gestão:

• Elaboração do Relatório de Gestão e de proposta de acta de aprovação de contas

• Elaboração do Balanço Funcional e da Demonstração dos Resultados Funcional

• A partir destes dois quadros base, construção de um conjunto de indicadores económico-financeiros, dado a conhecer o equilíbrio financeiro, o ciclo de exploração, a rendibilidade e o risco

Top Related