Línguas

Páginas

Legal

MERCADO DE CAPITAIS

4o. ANO DE ADMINISTRAÇÃO

MATERIAL DE ACOMPANHAMENTO DAS AULAS PARA OS ALUNOS DO CURSO DE

ADMINISTRAÇÃO, REFERENTE À 2A. AVALIAÇÃO.

PROFESSOR FIGUEIREDO

SÃO PAULO 2007

Mercado de Capitais 2

MERCADO À TERMO1

• É a compra ou venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado.

É um contrato entre as partes.

• O prazo do contrato a Termo é livremente escolhido pelos participantes, obedecendo ao prazo mínimo de 12 dias úteis e máximos de 999 dias corridos.

OS PREÇOS NO MERCADO A TERMO: Valor da ação no mercado a vista + Juros de mercado.

GARANTIA DA OPERAÇÃO: A Bovespa exige o depósito em dinheiro ou em ações para garantia da operação.

COBERTURA: Um vendedor a termo, deve depositar os títulos - objeto da venda - como garantia de sua obrigação.

MARGEM INICIAL: É um montante percentual da operação a termo, estipulado pela Bovespa, a ser depositado como garantia. O percentual de garantia varia para cada ação, diante a uma estimativa, baseada na volatilidade e liquidez da ação.

MARGEM ADICIONAL: Diante das oscilações das cotações dos títulos depositados como garantia, e aqueles, objeto da negociação; provocando redução do valor de garantia do contrato, será necessário o reforço de margem.

Para o comprador, se a ação-objeto cai, deposita margem adicional;

Se a ação sobe, retira margem adicional.

LIQUIDAÇÃO DO CONTRATO: Os contratos poderão ser realizados com modalidade de liquidação integral ou pró-rata. 1 O texto desta apostila foi elaborado diante do material disponível no site da Bovespa, como também pelos prospectos distribuídos ao público.

Mercado de Capitais 3

LIQUIDAÇÃO INTEGRAL: Efetuado pelo total do valor contratado.

LIQUIDAÇÃO PRÓ-RATA: Se o comprador desejar, pode-se liquidar a operação antecipadamente. O vendedor entrega os títulos, e o comprador, paga o preço estipulado em contrato pró-rata.

CUSTOS DE TRANSAÇÃO: Taxa de corretagem; Taxa de registro; Emolumentos.

TRIBUTAÇÃO: 15% de IR.

EXERCÍCIO – MERCADO À TERMO 1- Vamos supor que um cliente fechou uma operação a termo com uma determinada Corretora, nas seguintes condições: compra de 10.000 ações de VALE5T, para um prazo de 60 dias. Um cliente de outra Corretora financiou esta operação cobrando uma taxa de juros, para este período, de 2,20%, sabendo-se que no dia da operação (D+0), o preço de VALE4 é de R$ 73,40.

a) demonstre a operação e mostre o valor financeiro liquidado pelo Financiador (vendedor do termo) e Financiado (comprador do termo) com as Corretoras, supondo que o custo da operação seja de 0,54%.

FINANCIADOR FINANCIADO

Mercado de Capitais 4

b) mostre o que acontece no D+1, se a bolsa exige um depósito de 8% como margem de garantia inicial. Quem deve depositar esta margem? c) suponha que no D+10, VALE5 é negociada no mercado a vista a R$ 73,00, o que acontece com a operação a termo? Justifique sua resposta. d) suponha que no D+15, VALE5 é negociada no mercado a vista a R$ 68,00, demonstre o que acontece com a operação a termo? e) suponha que no D+20, VALE5 é negociada no mercado a vista a R$ 75,00, o que acontece com a operação a termo? Justifique sua resposta.

Mercado de Capitais 5

f) no D+30, VALE5 é negociada a R$ 85,00, sendo quem o Financiado (comprador do termo) resolve fechar a operação a termo. Demonstre como fica a operação diante da visualização da conta corrente do financiador e do financiado, junto as Corretoras. g) qual seria o resultado obtido pelo financiador e pelo financiado na operação? h) qual seria a rentabilidade bruta e líquida obtida pelo financiado na operação?

Mercado de Capitais 6

2- Vamos usar a mesma situação anterior para analisarmos uma operação onde o financiado deixa para fechar a operação a termo no vencimento. Vamos supor que um cliente fechou uma operação a termo com

uma determinada Corretora, nas seguintes condições: compra de 10.000 ações de VALE5T, para um prazo de 60 dias. Um cliente de outra Corretora financiou esta operação cobrando uma taxa de juros, para este período, de 2,20%, sabendo-se que no dia da operação (D+0), o preço de VALE4 é de R$ 73,40. a) demonstre a operação e mostre o valor financeiro liquidado pelo Financiador e Financiado com as Corretoras, supondo que o custo da operação seja de 0,54%.

FINANCIADOR FINANCIADO b) mostre o que acontece no D+1, se a bolsa exige um depósito de 8% como margem de garantia inicial. Quem deve depositar esta margem?

Mercado de Capitais 7

c) no D+57, o operador da Corretora liga para o financiado perguntando se ele vai possuir o valor financeiro, no D+60, para liquidar a operação a termo. Como o cliente respondeu que não irá possuir os recursos, a operação é liquidada nesta data, D+57, onde VALE5 é negociada no mercado a vista por R$ 90,00. Demonstre como fica a conta corrente do financiado junto a Corretora, no D+60. d) qual seria o resultado bruto e líquido obtido pelo financiado na operação? e) qual seria a rentabilidade líquida e bruta da operação?

Mercado de Capitais 8

3- Vamos usar a mesma situação anterior para analisarmos uma operação a termo onde a ação de VALE5 está em queda. O exemplo abaixo, contempla duas situações. 1ª. SITUAÇÃO: vamos supor que um cliente fechou uma

operação a termo com uma determinada Corretora, nas seguintes condições: compra de 10.000 ações de VALE5T, para um prazo de 60 dias. Um cliente de outra Corretora financiou esta operação cobrando uma taxa de juros, para este período, de 2,20%, sabendo-se que no dia da operação (D+0), o preço de VALE4 é de R$ 73,40. a) demonstre a operação e mostre o valor financeiro liquidado pelo Financiador e Financiado com as Corretoras, supondo que o custo da operação seja de 0,54%.

FINANCIADOR FINANCIADO b) mostre o que acontece no D+1, se a bolsa exige um depósito de 8% como margem de garantia inicial. Quem deve depositar esta margem?

Mercado de Capitais 9

c) no D+30, VALE4 é negociada a R$ 72,00, onde o financiado resolve liquidar a operação a termo. Demonstre como fica a conta corrente do financiado junto a Corretora. d) qual seria o resultado obtido por ele na operação? 2ª. SITUAÇÃO: vamos supor que um cliente fechou uma

operação a termo com uma determinada Corretora, nas seguintes condições: compra de 10.000 ações de VALE5T, para um prazo de 60 dias. Um cliente de outra Corretora financiou esta operação cobrando uma taxa de juros, para este período, de 2,20%, sabendo-se que no dia da operação (D+0), o preço de VALE4 é de R$ 73,40.

a) demonstre a operação e mostre o valor financeiro liquidado pelo Financiador e Financiado com as Corretoras, supondo que o custo da operação seja de 0,54%.

FINANCIADOR FINANCIADO

Mercado de Capitais 10

b) mostre o que acontece no D+1, se a bolsa exige um depósito de 8% como margem de garantia inicial. Quem deve depositar esta margem? c) no D+20, VALE5 é negociada a R$ 68,40, demonstre o que acontece com a operação a termo. d) no D+40, VALE5 é negociada a R$ 67,50, onde o financiado não querendo mais colocar margem adicional, resolve liquidar a operação a termo. Demonstre como fica a conta corrente dele junto a Corretora. e) qual seria o resultado da operação?

Mercado de Capitais 11

4- Um cliente da Corretora NZK, efetuou uma operação a termo, para um prazo de 60 dias, comprando 20.000 ações de PETR4T a R$ 46,80. Um cliente da Corretora XYZ financiou a operação, comprando PETR4 a vista por R$ 45,80.

a) suponha que o custo da operação seja de 0,55%, demonstre qual seria o valor liquidado com as Corretoras pelos clientes. b) qual seria a taxa de juros embutida na operação a termo? c) qual seria o valor da margem de garantia inicial, se a bolsa exige 11% do valor da operação? Quem é o responsável por colocar esta margem? d) para a liquidação da operação no vencimento, iremos analisar duas situações: 1ª. SITUAÇÃO: no D+60 diante do preço negociado de PETR4 a

R$ 47,00, onde o financiado possui recursos, resolvendo ficar com as ações da Petrobrás. Demonstre como é a liquidação da operação.

Mercado de Capitais 12

2ª. SITUAÇÃO: no D+57, PETR4 é negociada a R$ 48,20, onde

o financiado não possui os recursos para cobrir o saldo devedor no D+60. Desta forma, a operação é liquidada no D+57.

a) demonstre como fica a conta corrente do Financiador e do Financiado junto as Corretoras. b) qual seria o resultado obtido pelo financiador e pelo financiado na operação. c) qual seria a rentabilidade bruta e líquida obtido na operação pelo Financiado.

Mercado de Capitais 13

5- No mercado a termo, foi efetuada a seguinte operação a termo para um período de 60 dias: o financiador comprou 10.000 ações do Banco do Brasil (BBAS3) a R$ 78,90 no D+0, vendendo a termo, para o financiado, a R$ R$ 80,10. O custo da operação é de 0,55%.

a) qual seria o valor liquidado pelo Financiador e pelo Financiado com as Corretoras. b) qual seria a taxa de juros embutida na operação? c) qual seria a margem envolvida na operação se a Bolsa exige 9% como margem de garantia inicial? d) se no D+50, Banco do Brasil é negociado a R$ 70,00 no mercado a vista, onde o financiado resolve fechar a operação a termo.

como fica o conta corrente do Financiador e do financiado junto a Corretora?

Mercado de Capitais 14

qual seria o resultado obtido, pelos dois, na operação?

ESTRATÉGIAS de APLICAÇÃO no MERCADO a TERMO

As vantagens da operação à termo, consistem em permitir: proteger preços; diversificar riscos; obter recursos e alavancar ganhos.

PROTEGER PREÇOS: Diante uma expectativa de alta de uma ação, compra-se no mercado à termo, disponibilizando a margem na forma das garantias inicial e adicional.

DIVERSIFICAR RISCOS: Comprar várias ações, somente disponibilizando às margens.

OPERAÇÕES DE FINANCIAMENTO: É uma operação sem risco, caracterizando uma aplicação de renda fixa. Compra-se as ações à vista e as vende no mercado à termo, ganhando-se o diferencial de juros.

OPERAÇÃO DE CAIXA: Maneira pela qual se obtém recursos, sem se desfazer das ações. Vende a vista e compra a termo imediatamente à mesma ação, arcando com as margens de garantia.

Mercado de Capitais 15

MERCADO DE OPÇÕES

No mercado de opções negociam-se direitos de compra ou de

venda de ações em uma determinada data futura, por um preço determinado.

OPÇÃO: uma opção é o direito de comprar ou vender uma

quantidade de um bem ou ativo a um preço determinado para exercê-lo numa data prefixada ou num prazo determinado até a

data de vencimento.

O comprador de uma opção de compra, ou titular dessa opção, tem o direito de comprar certa quantidade de ações, a um preço

prefixado até uma data determinada.

O vendedor de uma opção de compra (lançador da opção) fica com a obrigação de vendê-la. O titular tem sempre os direitos e o

lançador sempre às obrigações.

O mercado de opções negocia esses direitos de compra ou de venda, mas não as ações diretamente. Os direitos são negociados por um preço, o prêmio, que é o valor pago pelo titular e recebido

pelo lançador.

Os lançadores são obrigados a depositar garantias de forma a que se dê o cumprimento das obrigações assumidas.

Lançador Coberto Descoberto O lançador coberto poderá depositar as ações-objeto como

margem. O lançador descoberto, paga margem.

Mercado de Capitais 16

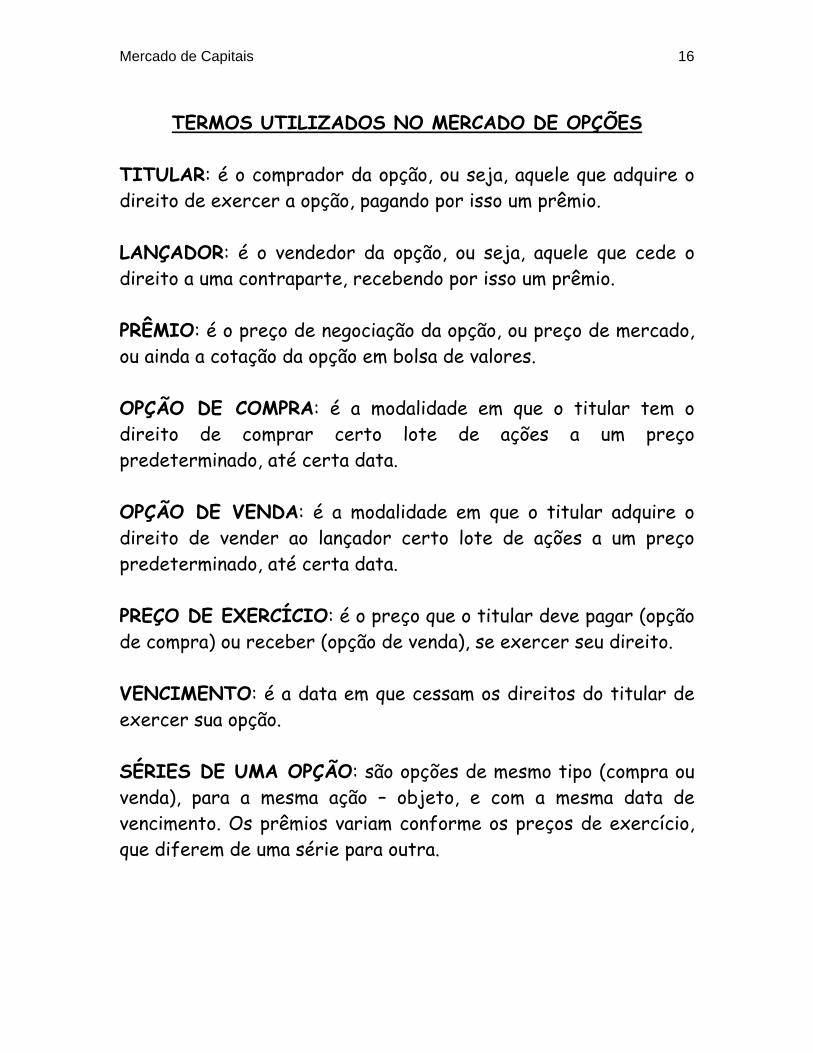

TERMOS UTILIZADOS NO MERCADO DE OPÇÕES

TITULAR: é o comprador da opção, ou seja, aquele que adquire o direito de exercer a opção, pagando por isso um prêmio. LANÇADOR: é o vendedor da opção, ou seja, aquele que cede o direito a uma contraparte, recebendo por isso um prêmio. PRÊMIO: é o preço de negociação da opção, ou preço de mercado, ou ainda a cotação da opção em bolsa de valores. OPÇÃO DE COMPRA: é a modalidade em que o titular tem o direito de comprar certo lote de ações a um preço predeterminado, até certa data. OPÇÃO DE VENDA: é a modalidade em que o titular adquire o direito de vender ao lançador certo lote de ações a um preço predeterminado, até certa data. PREÇO DE EXERCÍCIO: é o preço que o titular deve pagar (opção de compra) ou receber (opção de venda), se exercer seu direito. VENCIMENTO: é a data em que cessam os direitos do titular de exercer sua opção. SÉRIES DE UMA OPÇÃO: são opções de mesmo tipo (compra ou venda), para a mesma ação – objeto, e com a mesma data de vencimento. Os prêmios variam conforme os preços de exercício, que diferem de uma série para outra.

Mercado de Capitais 17

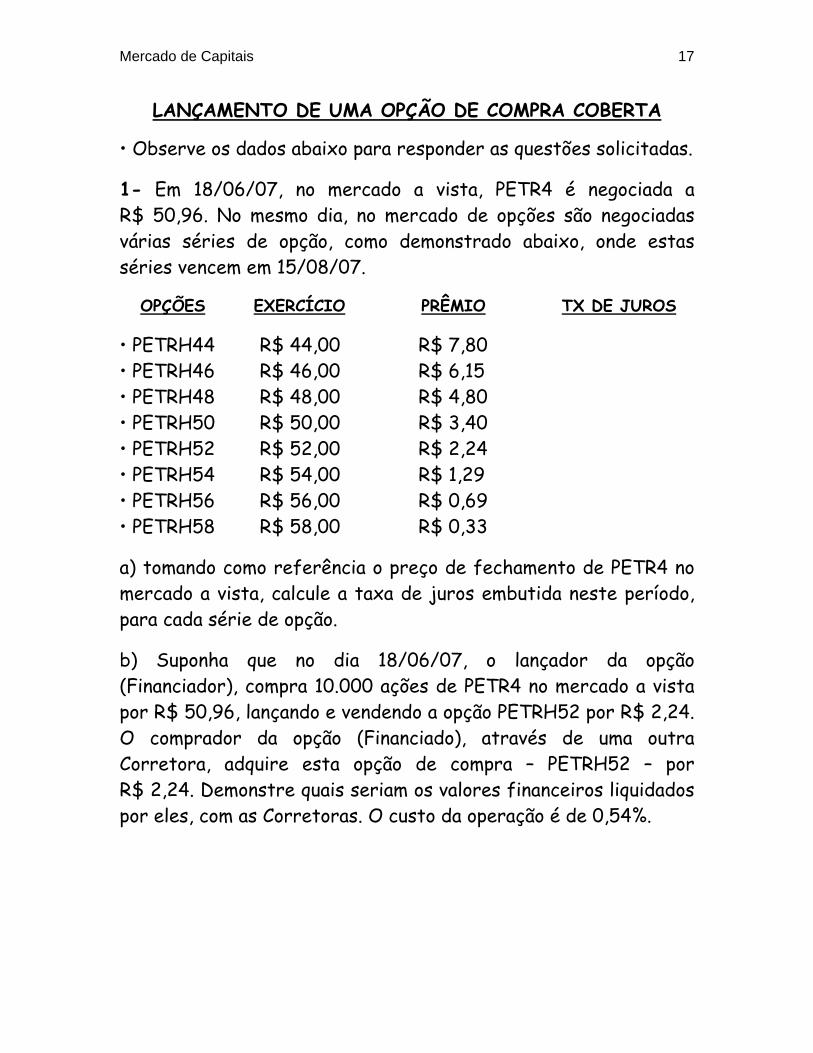

LANÇAMENTO DE UMA OPÇÃO DE COMPRA COBERTA

• Observe os dados abaixo para responder as questões solicitadas.

1- Em 18/06/07, no mercado a vista, PETR4 é negociada a R$ 50,96. No mesmo dia, no mercado de opções são negociadas várias séries de opção, como demonstrado abaixo, onde estas séries vencem em 15/08/07.

OPÇÕES EXERCÍCIO PRÊMIO TX DE JUROS

• PETRH44 R$ 44,00 R$ 7,80 • PETRH46 R$ 46,00 R$ 6,15 • PETRH48 R$ 48,00 R$ 4,80 • PETRH50 R$ 50,00 R$ 3,40 • PETRH52 R$ 52,00 R$ 2,24 • PETRH54 R$ 54,00 R$ 1,29 • PETRH56 R$ 56,00 R$ 0,69 • PETRH58 R$ 58,00 R$ 0,33

a) tomando como referência o preço de fechamento de PETR4 no mercado a vista, calcule a taxa de juros embutida neste período, para cada série de opção.

b) Suponha que no dia 18/06/07, o lançador da opção (Financiador), compra 10.000 ações de PETR4 no mercado a vista por R$ 50,96, lançando e vendendo a opção PETRH52 por R$ 2,24. O comprador da opção (Financiado), através de uma outra Corretora, adquire esta opção de compra – PETRH52 – por R$ 2,24. Demonstre quais seriam os valores financeiros liquidados por eles, com as Corretoras. O custo da operação é de 0,54%.

Mercado de Capitais 18

c) suponha que no D+30, PETR4 no mercado a vista é negociado por R$ 56,00 e a opção PETRH52 a R$ 6,00, onde o comprador da opção resolve vendê-la. Demonstre qual seria o valor financeiro recebido por ele da Corretora. d) qual seria o resultado bruto e líquido obtido por ele na operação. c) qual seria a rentabilidade bruta e líquida obtida por ele na operação?

Mercado de Capitais 19

2- Para esta análise iremos usar os mesmos dados do exercício anterior, onde teremos duas suposições.

Suponha que no dia 18/06/07, o lançador da opção (Financiador), compra 10.000 ações de PETR4 no mercado a vista por R$ 50,96, lançando e vendendo a opção PETRH52 por R4 2,24. O comprador da opção (Financiado), através de uma outra Corretora adquire esta opção de compra – PETRH52 – por R$ 2,24. Demonstre quais seriam os valores financeiros liquidados por eles com as Corretoras. O custo da operação é de 0,54%. 1ª. SITUAÇÃO: no dia do exercício (15/08/07), PETR4 a vista

está sendo negociada a R$ 62,00 e o comprador da opção exerce seu direito. Demonstre como ficaria o final da operação tanto para o Financiador quanto para o Financiado.

Mercado de Capitais 20

2ª. SITUAÇÃO: no dia do exercício comprador da opção exerce

o seu direito e não possui recursos. Diante desta situação o comprador da opção exerce seu direito e imediatamente vende as ações no mercado a vista. Sabendo que PETR4 é negociada no mercado a vista por R$ 62,00 e a opção, (PETRH52), por R$ 6,00. Demonstre os valores da operação tanto pelo lado do Financiador quanto do Financiado, com as Corretoras. b) quais seriam os resultados obtidos por eles na operação? c) qual seria a rentabilidade bruta e líquida obtida pelo comprador da opção (Titular) na operação?

Mercado de Capitais 21

d) suponha que o comprador da opção resolve vender a opção por R$ 7,00, em vez de exercer seu direito. Demonstre qual seria o valor recebido por ele da Corretora. e) demonstre qual seria o maior resultado obtido por, se exercesse o direito ou vendesse a opção? 3- Para esta análise iremos usar os mesmos dados do exercício anterior, onde teremos uma situação onde o mercado é de queda.

Suponha que no dia 18/06/07, o lançador da opção (Financiador), compra 10.000 ações de PETR4 no mercado a vista por R$ 50,96, lançando e vendendo a opção PETRH52 por R$ 2,24. O comprador da opção (Financiado), através de uma outra Corretora adquire esta opção de compra – PETRH52 – por R$ 2,24. Demonstre quais seriam os valores financeiros liquidados por eles com as Corretoras. O custo da operação é de 0,54%.

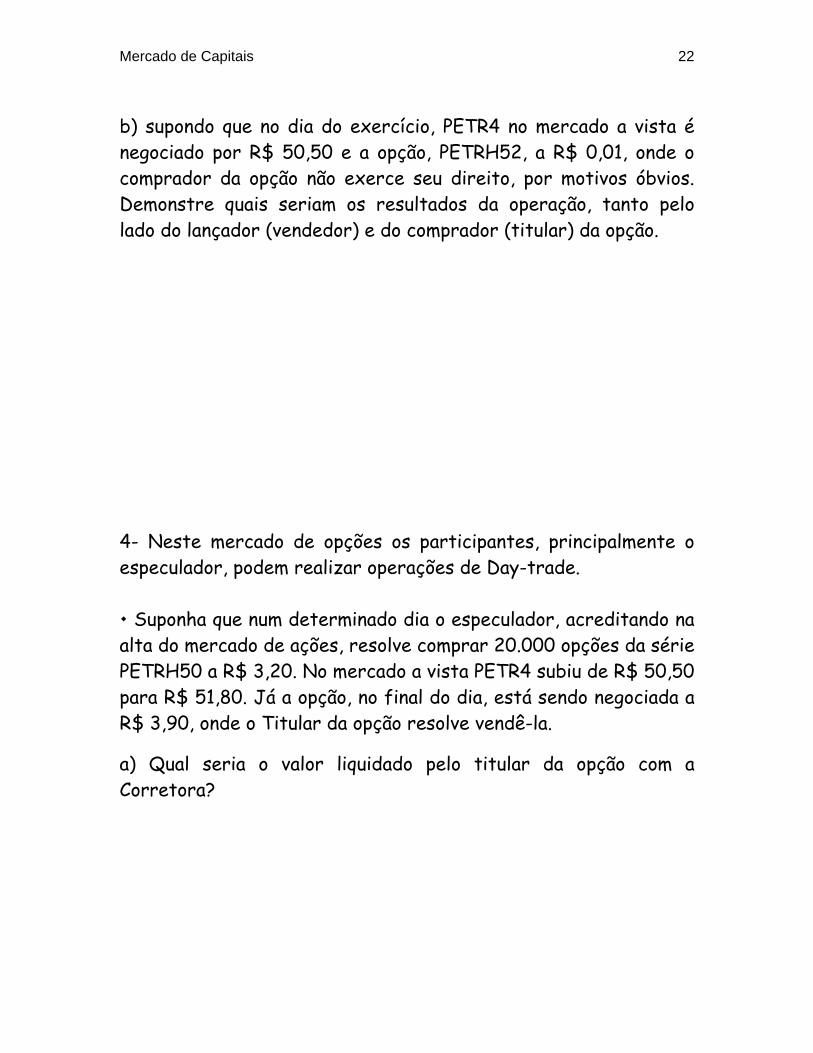

Mercado de Capitais 22

b) supondo que no dia do exercício, PETR4 no mercado a vista é negociado por R$ 50,50 e a opção, PETRH52, a R$ 0,01, onde o comprador da opção não exerce seu direito, por motivos óbvios. Demonstre quais seriam os resultados da operação, tanto pelo lado do lançador (vendedor) e do comprador (titular) da opção. 4- Neste mercado de opções os participantes, principalmente o especulador, podem realizar operações de Day-trade. Suponha que num determinado dia o especulador, acreditando na

alta do mercado de ações, resolve comprar 20.000 opções da série PETRH50 a R$ 3,20. No mercado a vista PETR4 subiu de R$ 50,50 para R$ 51,80. Já a opção, no final do dia, está sendo negociada a R$ 3,90, onde o Titular da opção resolve vendê-la.

a) Qual seria o valor liquidado pelo titular da opção com a Corretora?

Mercado de Capitais 23

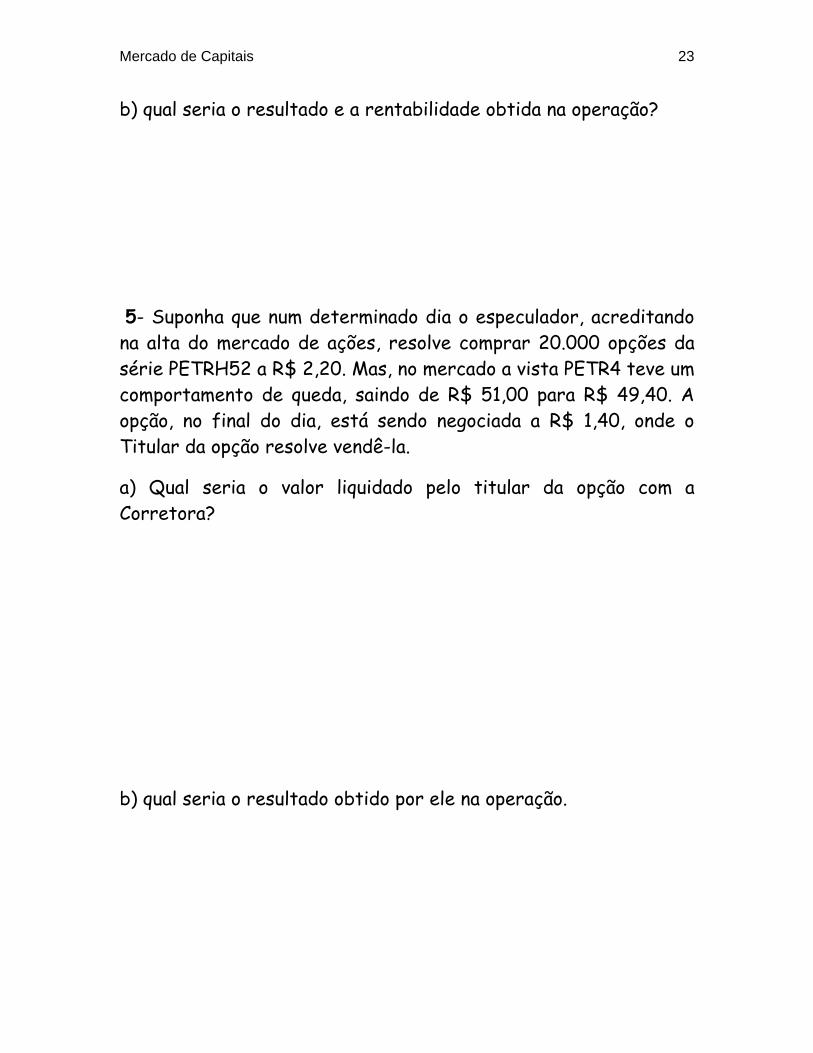

b) qual seria o resultado e a rentabilidade obtida na operação? 5- Suponha que num determinado dia o especulador, acreditando na alta do mercado de ações, resolve comprar 20.000 opções da série PETRH52 a R$ 2,20. Mas, no mercado a vista PETR4 teve um comportamento de queda, saindo de R$ 51,00 para R$ 49,40. A opção, no final do dia, está sendo negociada a R$ 1,40, onde o Titular da opção resolve vendê-la.

a) Qual seria o valor liquidado pelo titular da opção com a Corretora? b) qual seria o resultado obtido por ele na operação.

Top Related