Línguas

Páginas

Legal

UTILIZAÇÃO DE ARTEFATOS DE

CONTABILIDADE GERENCIAL: UMA ANÁLISE EM

EMPRESAS DO SEGMENTO DE MATERIAL DE

CONSTRUÇÃO LOCALIZADAS NO MUNICÍPIO DE

UBAJARA-CE NO ANO DE 2014

TRÍCIA GARDÊNIA GUIMARÃES DA LUZ

SUMÁRIO

METODOLOGIA

REFERENCIAL TEÓRICO

COLETA DOS DADOS E ANÁLISE DOS

RESULTADOS

CONSIDERAÇÕES FINAIS

REFERÊNCIAS

PROBLEMA DA PESQUISA

As empresas do segmento de materiais de

construção na cidade de Ubajara-CE

possuem conhecimentos sobre artefatos

de contabilidade gerencial?

Como estão sendo utilizados estes

artefatos em relação ao desempenho das

mesmas?

OBJETIVOS

Geral

Verificar o nível de utilização dos artefatos de

contabilidade gerencial nas empresas do

município de Ubajara-CE.

OBJETIVOS ESPECÍFICOS

Fazer uma revisão bibliográfica sobe artefatos

modernos de contabilidade gerencial;

Coletar informações nas empresas no que diz

respeito ao tema através de questionários.

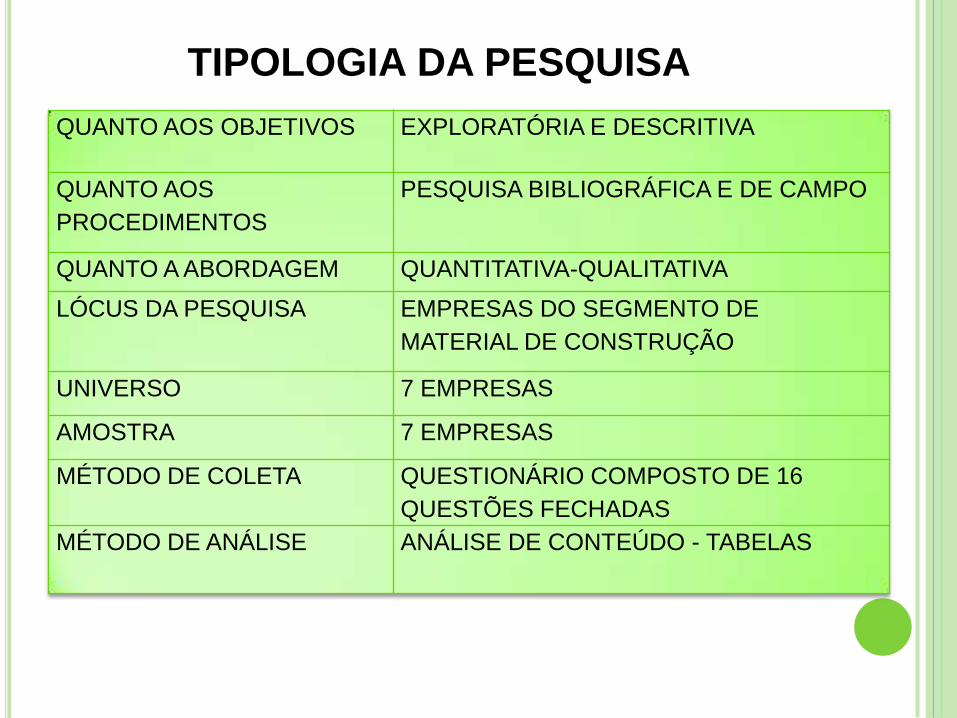

TIPOLOGIA DA PESQUISA

QUANTO AOS OBJETIVOS EXPLORATÓRIA E DESCRITIVA

QUANTO AOS

PROCEDIMENTOS

PESQUISA BIBLIOGRÁFICA E DE CAMPO

QUANTO A ABORDAGEM QUANTITATIVA-QUALITATIVA

LÓCUS DA PESQUISA EMPRESAS DO SEGMENTO DE

MATERIAL DE CONSTRUÇÃO

UNIVERSO 7 EMPRESAS

AMOSTRA 7 EMPRESAS

MÉTODO DE COLETA QUESTIONÁRIO COMPOSTO DE 16

QUESTÕES FECHADAS

MÉTODO DE ANÁLISE ANÁLISE DE CONTEÚDO - TABELAS

REFERENCIAL TEÓRICO

CONTABILIDADE GERENCIAL

Estágios evolutivos da contabilidade gerencial nas empresas

ARTEFATOS MODERNOS DE CONTABILIDADE GERENCIAL

Ferramentas gerenciais

COLETA DOS DADOS E ANÁLISE DOS

RESULTADOS

COLETA DOS DADOS E ANÁLISE DOS

RESULTADOS

COLETA DOS DADOS E ANÁLISE DOS

RESULTADOS

CONSIDERAÇÕES FINAIS

Em relação às características sócio demográficas dos

proprietários das empresas, foi possível observar que a

totalidade dos administradores entrevistados são do sexo

masculino, sendo que apenas uma pequena porcentagem

fizeram curso superior.

Sobre questões relativas à estrutura administrativa da

empresa, a maioria delas já está a mais de cinco anos no

mercado, e foram criadas a partir da experiência anterior

dos proprietários, sendo administradas por pequenas

sociedades e legalizadas perante aos órgãos competentes.

Os gestores estão bastante acomodados em

relação à busca de novos conhecimentos e inovações,

talvez seja pelo fato do mercado de materiais de

construção ainda não se mostrar saturado no município de

Ubajara-CE.

Os gestores, em sua maioria não estão capacitados

quanto a compreensão e o uso de artefatos modernos de

contabilidade gerencial.

CONSIDERAÇÕES FINAIS

Seus estabelecimentos comerciais estão de acordo

com modelos antigos e intuitivos que vão se repetindo e

contando com a fidelidade dos clientes que geram lucros

certos, demonstrando assim, uma falta de preocupação

com inovações e melhorias relacionadas à contabilidade

gerencial.

Quando um gestor não preocupa-se em identificar

melhores fontes de auxílio em seu processo administrativo,

torna-se vulnerável diante das mudanças no atual cenário

socioeconômico brasileiro.

CONSIDERAÇÕES FINAIS

Os gestores utilizam os serviços de escritórios de

contabilidade, o que pode ser considerado um ponto fraco,

pois a contabilidade termina sendo executada de modo

“mecanizado”, pois a maiorias das empresas analisadas são

de Pequeno Porte, optantes do Simples Nacional, sendo

que apenas uma das empresas analisadas é uma empresa

optante do lucro real, desfavorecendo, nesse quesito, as

empresas analisadas.

Um profissional ou departamento contábil dentro da

organização seria muito mais favorável ao processo

gerencial, em razão de entender e reconhecer melhor a

estrutura organizacional com seus pontos fortes e fracos,

oportunidades e ameaças no negócio.

CONSIDERAÇÕES FINAIS

A pesquisa servirá de incentivo aos empresários do segmento analisado, tendo em vista que alguns não teriam noção nenhuma a respeito de artefatos modernos de contabilidade gerencial, muito menos como pô-los em prática, com a referida pesquisa, espera-se que os mesmos passem a fazer uso dessas ferramentas.

Sugere-se, para outras pesquisas, ampliar as ferramentas de análise e ainda estender a pesquisa a outros segmentos. A mesma pesquisa também pode ser feita em âmbito estadual, buscando mais e melhores evidências da utilização dos artefatos de contabilidade gerencial e respectivos benefícios para as organizações analisadas.

CONSIDERAÇÕES FINAIS

Verifica-se, portanto, a importância da

conscientização dos gestores das empresas estudadas de

que a atualização dos conhecimentos e uso das

ferramentas modernas de contabilidade gerencial ajudam

na hora de se decidir sobre questões importantes como

custos das mercadorias, margem de lucro, precificação

etc. Espera-se que além de estudos futuros sobre o tema,

haja a conscientização empresarial quanto a importância

estratégica do desenvolvimento da contabilidade gerencial.

CONSIDERAÇÕES FINAIS

REFERÊNCIAS

ANTONOVZ, Tatiane et al. Nível de aderência dos artefatos de contabilidade sob a perspectiva do

ciclo de vida organizacional: um estudo de caso. Enfoque: Reflexão Contábil, Maringá, v. 29, n. 2, p.

40-52, mai./ago., 2010. Disponível em:

http://eduem.uem.br/ojs/index.php/Enfoque/article/view/11021/6232. Acesso em: 07/12/14.

ATKINSON, Anthony A. et al. Contabilidade gerencial. São Paulo: Atlas, 2000.

BERNARDI, Talita et al. Roteiro para implantação de Balanced Scorecard: estudo de caso em

pequena empresa. Revista de Ciência & Tecnologia, v. 17, n. 33, p. 87-102, jan./jun., 2012. Disponível

em: http://www.metodista.bhttpr/revistas/revistas-unimep/index.php/ciencia

tecnologia/article/viewFile/10444/679. Acesso em: 07/12/14.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). Pronunciamentos técnicos contábeis 2012.

Comitê de Pronunciamentos Contábeis. Brasília, 2013. Disponível em:

http://portalcfc.org.br/wordpress/wp-content/uploads/2013/06/cpc_pronunciamentos_ 2012_web.pdf.

Acesso em: 20/02/15.

ESPEJO, Marcia Maria dos Santos Bortolocci. Uma análise crítico-reflexiva da compreensão da adoção dos artefatos de contabilidade gerencial sob uma lente alternativa a contribuição de abordagens organizacionais. Revista de Contabilidade e Organizações, São Paulo, v. 3, n. 5, p. 25-43, jan./abr. 2009. Disponível em: http://repositorio.furg.br:8080/handle/1/3937. Acesso em: 07/12/14.

__________. Perfil dos atributos do sistema orçamentário sob a perspectiva contingencial: uma abordagem multivariada. São Paulo, 2008. Tese (Doutorado em Ciências Contábeis). Programa de Pós-graduação em Ciências Contábeis, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo.

FREZATTI, Fábio (et al). Relacionamento entre atributos da contabilidade gerencial e satisfação do usuário. Revista de Administração do Mackenzie, v. 8, n. 2, p. 128-161, 2007. Disponível em: http://editorarevistas.mackenzie.br/index.php/RAM/ article/view/128. Acesso em: 07/12/14.

__________. Management accounting profile of firms located in Brazil: a field study. Brazilian Administration Review, v. 2, n. 1, p. 73-87, jan./jun., 2005. Disponível em: http://www.scielo.br/pdf/bar/v2n1/v2n1a06. Acesso em: 07/12/14.

GONÇALVES, Gilmar Francisco Gomes. História, evolução da contabilidade no Brasil e sua importância no mundo dos negócios. João Monlevade, 2004. Monografia (Graduação em Ciências Contábeis). Instituto de Ensino Superior de João Monlevade. Disponível em: http://www.hmcontabilidade.com.br/site/wp-content/uploads/2013/04/ A-contabilidade-e-a-import%C3%A2ncia-no-mundo-dos-neg%C3%B3cios.pdf. Acesso em: 12/02/15.

GRANDE, Jefferson Fernando, BEUREN, Ilse Maria. Mudanças de práticas de contabilidade gerencial identificadas nos relatórios de administração de empresas familiares. Contabilidade, Gestão e Governança, Brasília, v. 14, n.3, 18-33, set./dez., 2011. Disponível em: http://cgg-amg.unb.br/index.php/contabil/article/ viewArticle/297. Acesso em: 07/12/14.

GUERREIRO, Reinaldo (et al). Empresas que se destacam pela qualidade das informações a seus usuários externos também se destacam pela utilização de artefatos modernos de contabilidade gerencial? Revista Contabilidade & Finanças, São Paulo, v. 22, n. 5, p. 88-113, 2011. Disponível em: http://www.scielo.br/pdf/rcf/ v22n55/a06v22n55.pdf. Acesso em: 07/12/14.

__________. et al. Em busca de um melhor entendimento de contabilidade gerencial – conceitos da psicologia, cultura organizacional e teoria institucional. Revista Contabilidade & Finanças, São Paulo, edição comemorativa, p. 07-21, 2006.

GUTH, Elissandra Machado et al. Métodos de custeio para apuração do custo de produtos e serviços. Revista Eletrônica de Iniciação Científica, v. 3, n. 1, jan./jun., 2013. Disponível em: http://www.fema.com.br/wp-content/uploads/2014/04/ pdf_cientifica_ 2013edicao1.pdf#page=143. Acesso em: 10/12/14.

HENGEN, Karine Taís; VEIGA, Lidiane Ribeiro. Métodos de custeio. Revista de Iniciação Científica, v. 3 n. 1, jan./jun., 2013. Disponível em: http://www.fema.com.br/wp-content/uploads/2014/04/pdf_cientifica_2013_edicao1.pdf # page=143. Acesso em: 10/12/14.

HORNGREN, Charles T. et al. Contabilidade gerencial. 12 ed. São Paulo: Prentice Hall, 2004.

IUDICIBUS, Sérgio de et al. Contabilidade: aspectos relevantes da epopeia de sua evolução. Revista Contabilidade & Finanças, São Paulo, v. 16, n. 38, p. 7-19, 2005. Disponível em: http://www.scielo.br/pdf/rcf/v16n38/v16n38a02.pdf. Acesso em: 12/02/15.

LIMA, Welington Roberto Silva de. Executando benchmarking na cadeira de suprimentos. Rio de Janeiro, 2007. Monografia (Especialização em Logística Empresarial). Programa de Pós-Graduação em Logística Empresarial. Universidade Cândido Mendes.

MOREIRA, José Carlos. Orçamento empresarial: manual de elaboração. 5ª edição, São Paulo: Atlas, 2008.

OYADOMARI, José Carlos Tiomatsu et al. Sistemas de controle gerencial: estudo de caso comparativo em empresas inovadoras no Brasil. Revista Universo Contábil, Blumenau, v. 6, n. 4, p.21-34, out./dez., 2010. Disponível em: http://proxy.furb.br/ojs/index.php/universocontabil. Acesso em: 07/12/14.

PADOVEZI, Clóvis Luis. Contabilidade gerencial. Curitiba: IESDE Brasil S.A., 2012.

PORTO, Claúdio. Uma introdução ao planejamento estratégico. Boletim Técnico do SENAC, v. 19, n. 2, p. 22-33, 1998. Disponível em: http://www.senac.br/informativo/ bts/242/boltec242a.htm. Acesso em: 10/12/14.

RODRIGUES, W. C. Metodologia científica. Paracambi: FAETEC/IST, 2007. Disponível em: http://www.pesquisaemeducacaoufrgs.pbworks.com. Acesso em: 03/10/2014.

SORIO, Washington. O que é benchmarking. Guia RH, 2006. Disponível em: http:// www.guiarh.com.br/z59.htm.htt. Acesso em: 10/12/14.

TEIXEIRA, Aridelmo José Campanharo et al. A utilização de ferramentas de contabilidade gerencial nas empresas do Estado do Espírito Santo. Brazilian Buziness Review, Vitória, v. 8, n. 3, p. 108-127, jul./set., 2011. Disponível em: http:// www.fucape.br/_public/producao_cientifica/2/BBR%20-%20ARIDELMO.pdf. Acesso em: 07/12/14.

“Que os vossos esforços desafiem as impossibilidades, lembrai-vos de que as grandes

coisas do homem foram conquistadas do que parecia impossível.”

Charles Chaplin

OBRIGADA!

Fortaleza-Ce, 13 de Setembro de 2016.

Top Related