€¦ · . / B# # 2 ? # 47 2 / 6 447 A ) 5 / # # # # C 6 4447 # #= # # / < 347. " , ' /0 + & * & '...

59

LEI Nº 2.839, DE 09 DE OUTUBRO DE 2018. Dispõe sobre as diretrizes orçamentárias para o exercício financeiro de 2019. O PREFEITO MUNICIPAL DE INDEPENDÊNCIA, Estado do Rio Grande do Sul, no uso de suas atribuições legais, faço saber que o Poder Legislativo aprova e eu sanciono a seguinte lei: Capítulo I Disposições Preliminares Art. 1º Ficam estabelecidas, em cumprimento ao disposto no art. 165, § 2.º, da Constituição Federal, no art. 97, § 2º da Lei Orgânica do Município, e na Lei Complementar nº 101, de 04 de maio de 2000, as diretrizes gerais para elaboração do orçamento do Município, relativas ao exercício de 2019, compreendendo: I - as metas e riscos fiscais; II – as prioridades e metas da administração municipal extraídas do Plano Plurianual para 2018/2021; III - a organização e estrutura do orçamento; IV - as diretrizes para elaboração e execução do orçamento e suas alterações; V - as disposições relativas à dívida pública municipal; VI - as disposições relativas às despesas do Município com pessoal e encargos sociais; VII - as disposições sobre alterações na legislação tributária; VIII - as Disposições Relativas ao Regime de Execução das Emendas Individuais apresentadas ao projeto de lei orçamentária anual; IX - as disposições gerais. § 1º As diretrizes orçamentárias têm entre suas finalidades: I – orientar a elaboração e a execução da Lei Orçamentária Anual para o alcance dos objetivos e das metas do Plano Plurianual – PPA; II – ampliar a capacidade do Município de garantir o provimento de bens e serviços à população; § 2º A elaboração, fiscalização e controle da lei orçamentária anual para o exercício de 2019, bem como a aprovação e execução do orçamento fiscal e da seguridade social do

Transcript of €¦ · . / B# # 2 ? # 47 2 / 6 447 A ) 5 / # # # # C 6 4447 # #= # # / < 347. " , ' /0 + & * & '...

LEI Nº 2.839, DE 09 DE OUTUBRO DE 2018.

Dispõe sobre as diretrizes orçamentáriaspara o exercício financeiro de 2019.

O PREFEITO MUNICIPAL DE INDEPENDÊNCIA, Estado do Rio Grande do Sul,no uso de suas atribuições legais, faço saber que o Poder Legislativo aprova e eu sanciono aseguinte lei:

Capítulo I

Disposições Preliminares

Art. 1º Ficam estabelecidas, em cumprimento ao disposto no art. 165, § 2.º, daConstituição Federal, no art. 97, § 2º da Lei Orgânica do Município, e na Lei Complementarnº 101, de 04 de maio de 2000, as diretrizes gerais para elaboração do orçamento doMunicípio, relativas ao exercício de 2019, compreendendo:

I - as metas e riscos fiscais;

II – as prioridades e metas da administração municipal extraídas do Plano Plurianualpara 2018/2021;

III - a organização e estrutura do orçamento;

IV - as diretrizes para elaboração e execução do orçamento e suas alterações;

V - as disposições relativas à dívida pública municipal;

VI - as disposições relativas às despesas do Município com pessoal e encargos sociais;

VII - as disposições sobre alterações na legislação tributária;

VIII - as Disposições Relativas ao Regime de Execução das Emendas Individuaisapresentadas ao projeto de lei orçamentária anual;

IX - as disposições gerais.

§ 1º As diretrizes orçamentárias têm entre suas finalidades:

I – orientar a elaboração e a execução da Lei Orçamentária Anual para o alcance dosobjetivos e das metas do Plano Plurianual – PPA;

II – ampliar a capacidade do Município de garantir o provimento de bens e serviços àpopulação;

§ 2º A elaboração, fiscalização e controle da lei orçamentária anual para o exercício de2019, bem como a aprovação e execução do orçamento fiscal e da seguridade social do

Município, além de serem orientados para viabilizar o alcance dos objetivos declarados noPPA, devem:

I – priorizar o equilíbrio entre receitas e despesas;

II – evidenciar a transparência da gestão fiscal, observando-se o princípio dapublicidade e permitindo amplo acesso da sociedade aos dados do orçamento, inclusive pormeio eletrônico;

III – atingir as metas relativas a receitas, despesas, resultados primário e nominal emontante da dívida pública estabelecidos no Anexo I – Metas Fiscais desta Lei.

Capítulo II

Das Metas e Riscos Fiscais

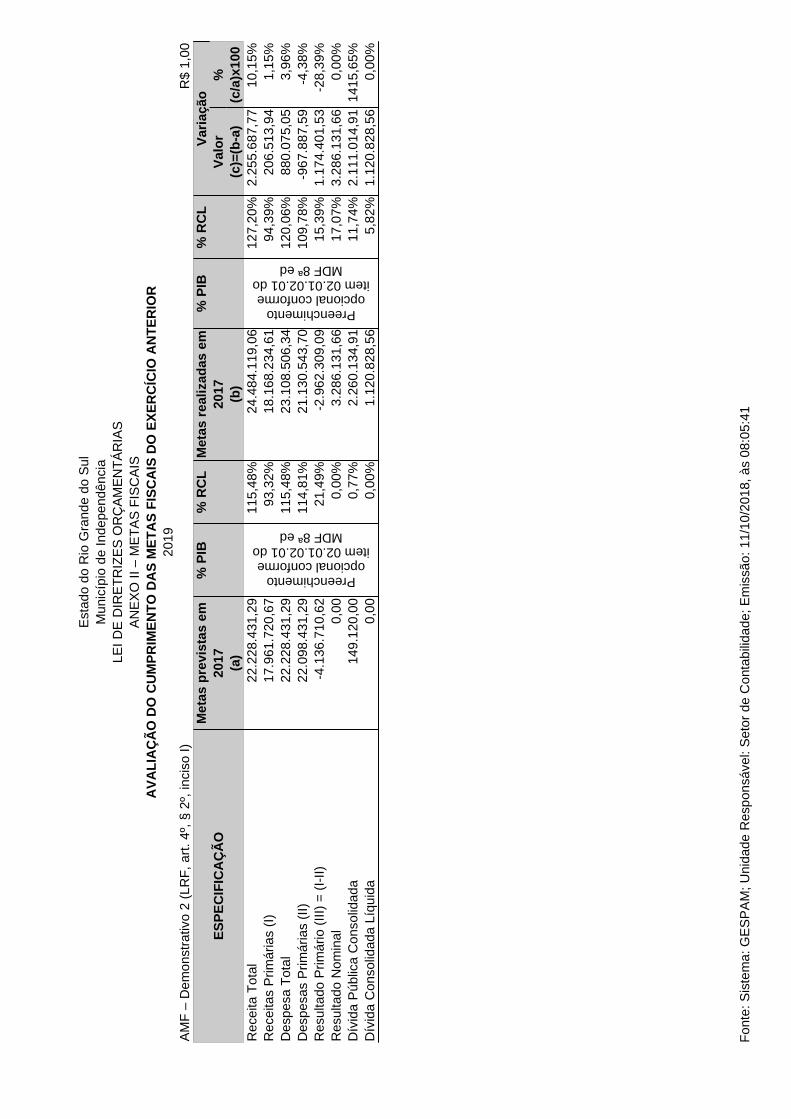

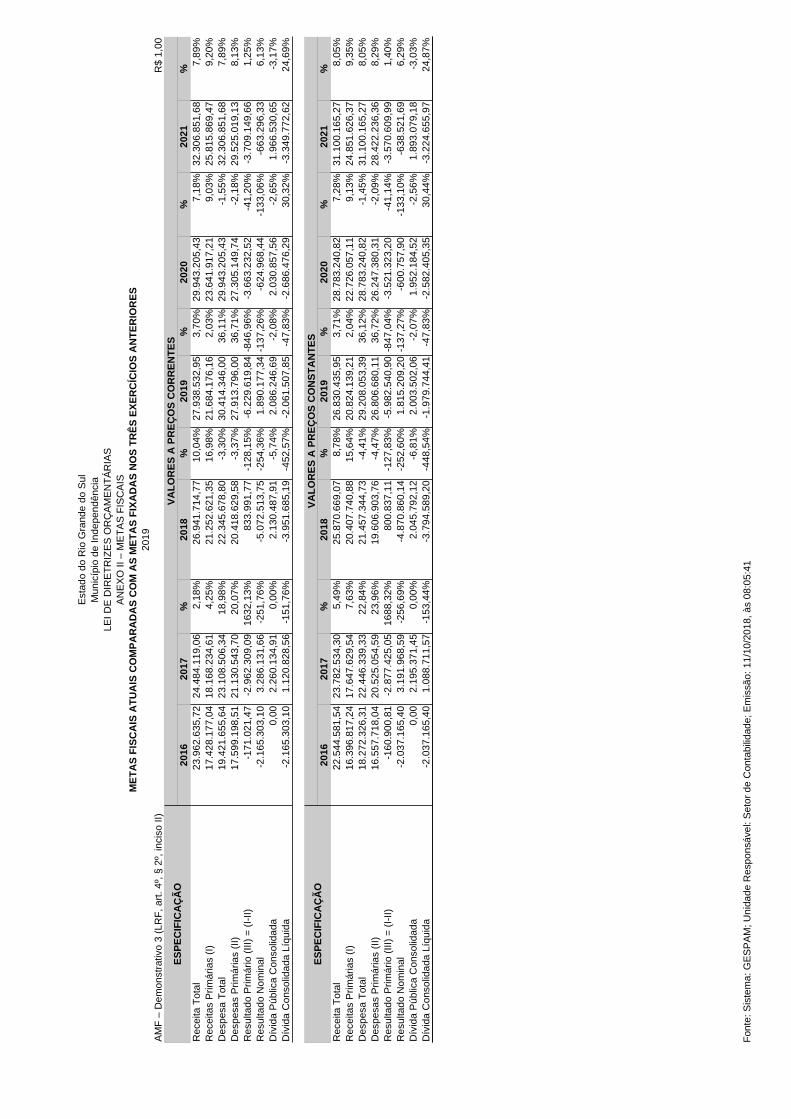

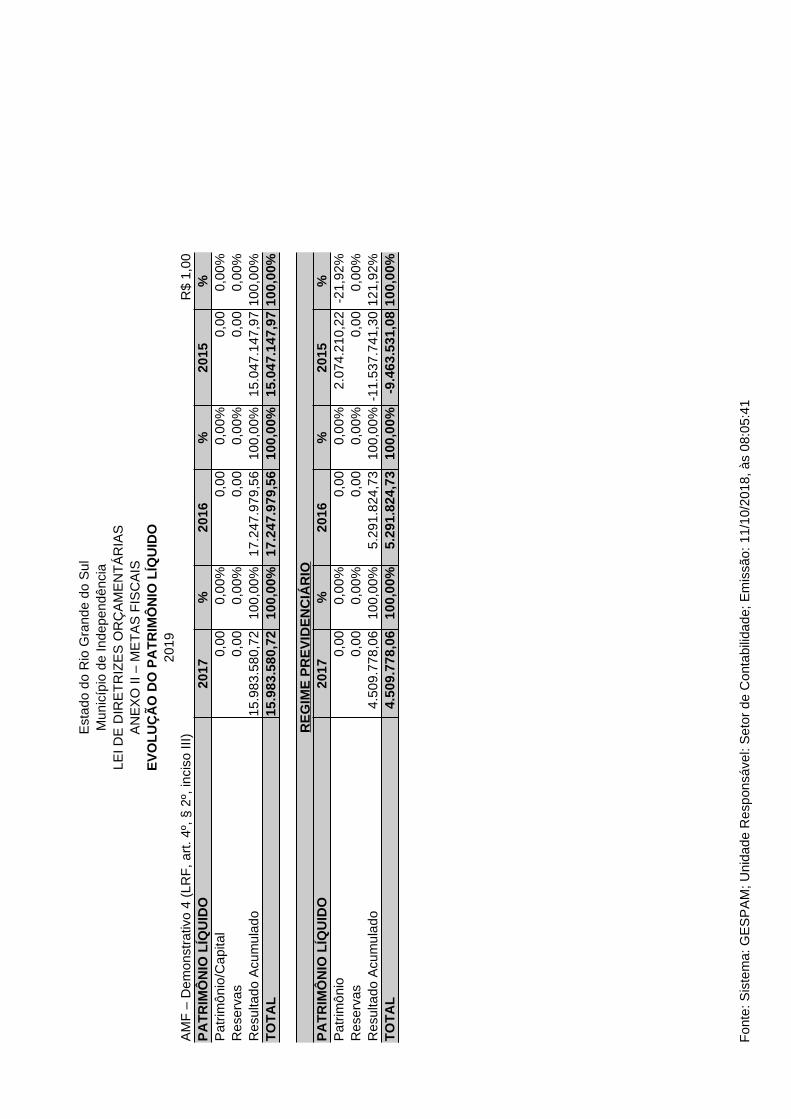

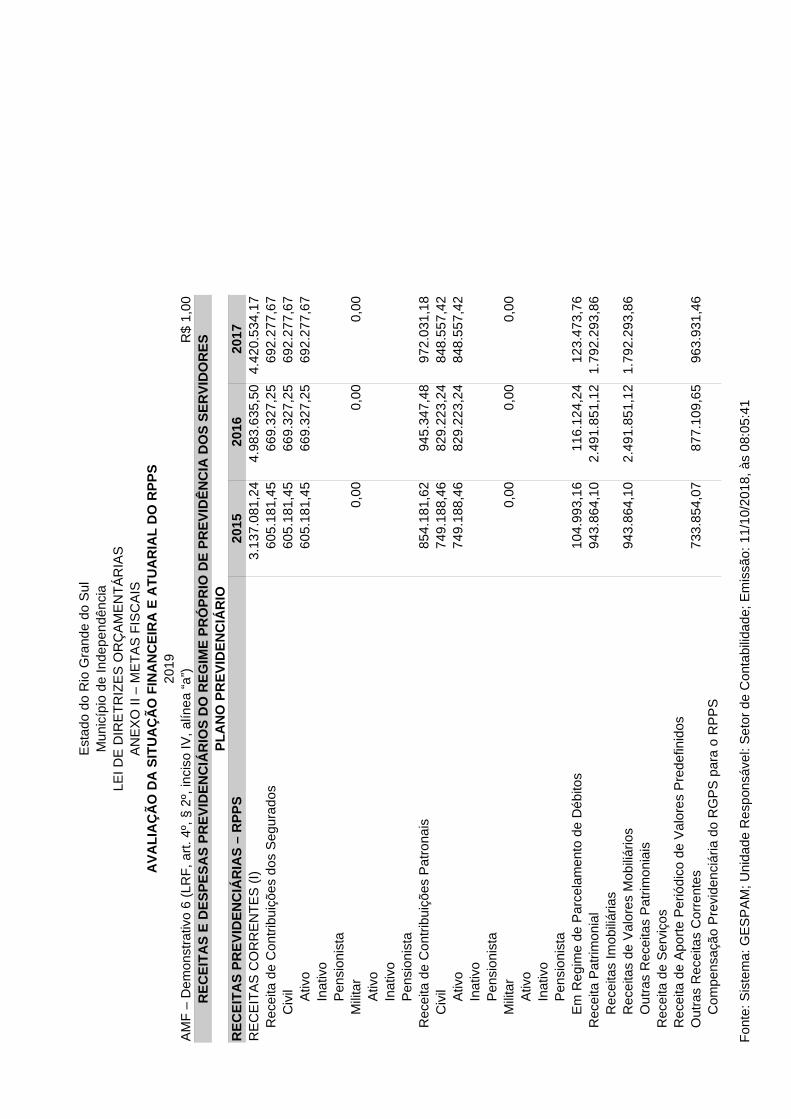

Art. 2o As metas fiscais de receitas, despesas, resultado primário, nominal e montante dadívida pública para os exercícios de 2019, 2020 e 2021, de que trata o art. 4o da LeiComplementar n° 101/2000, são as identificadas no ANEXO I, composto dos seguintesdemonstrativos:

I - das metas fiscais anuais de acordo com o art. 4o, § 1o, da LC nº 101/2000,acompanhado da memória e metodologia de cálculo;

II – da avaliação do cumprimento das metas fiscais relativas ao ano de 2017;

III - das metas fiscais previstas para 2019, 2020 e 2021, comparadas com as fixadas nosexercícios de 2016, 2017 e 2018;

IV - da evolução do patrimônio líquido, conforme o art. 4o, § 2o, inciso III, da LC nº101/2000;

V - da origem e aplicação dos recursos obtidos com a alienação de ativos, emcumprimento ao disposto no art. 4o, § 2o, inciso III, da LC nº 101/2000;

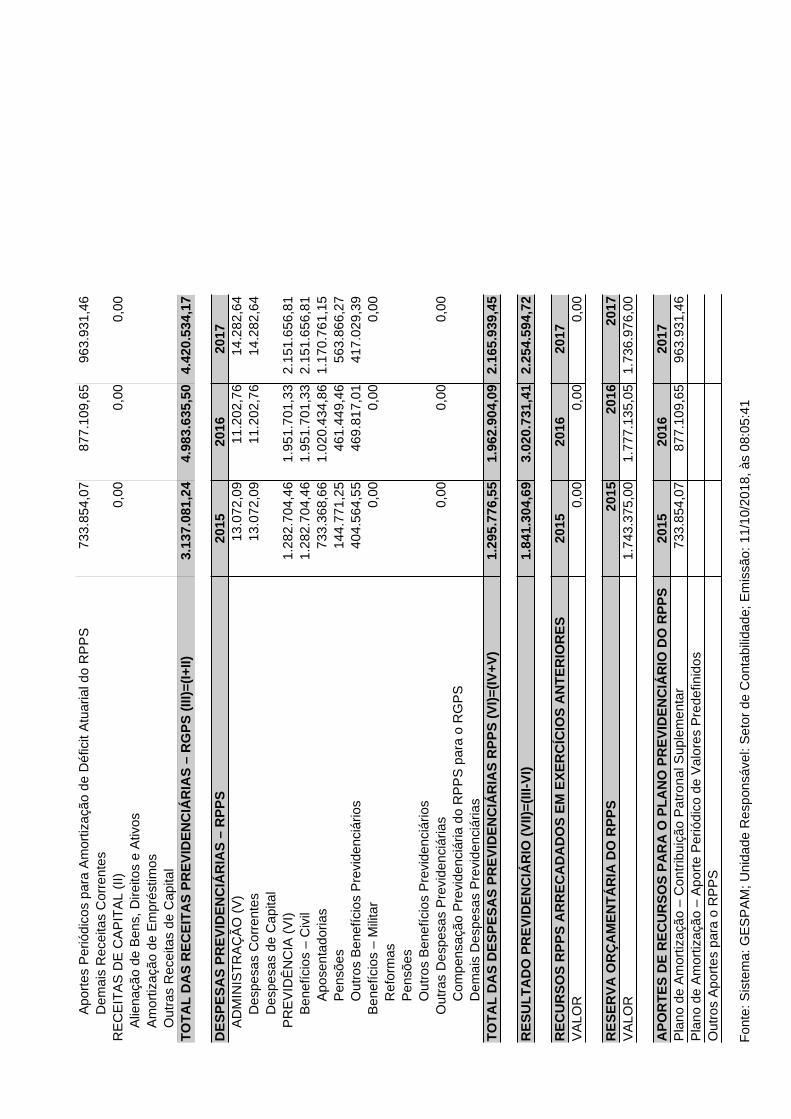

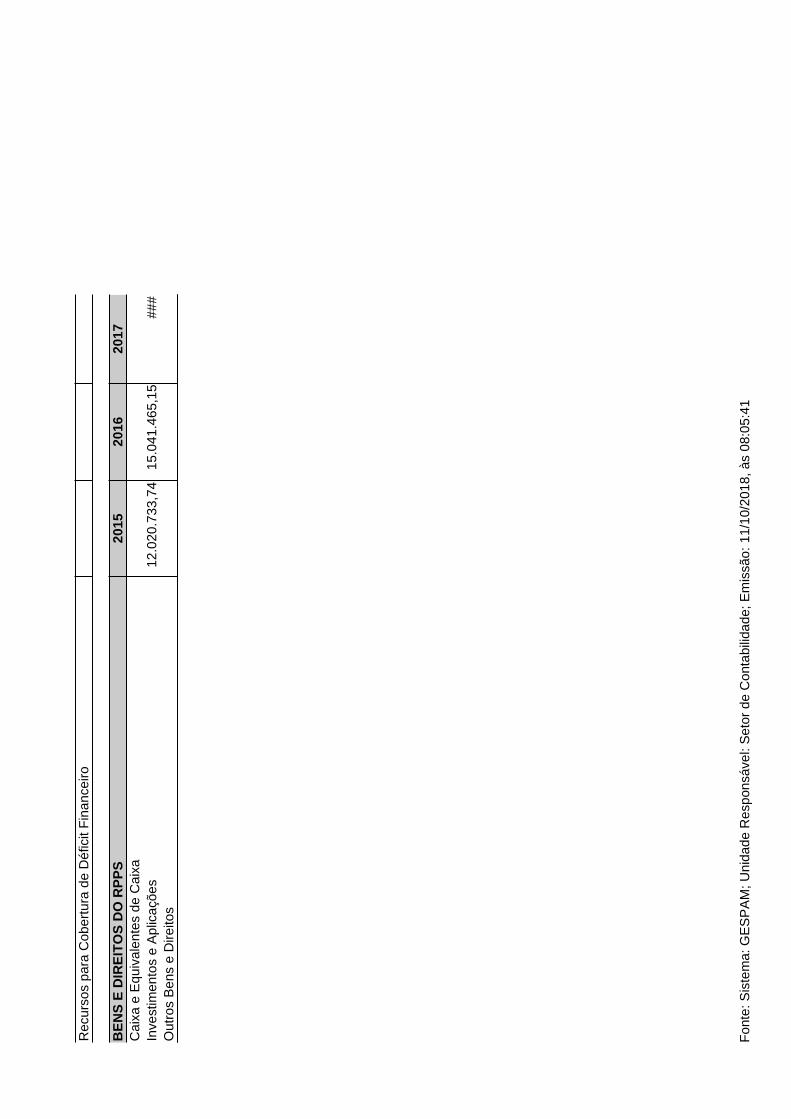

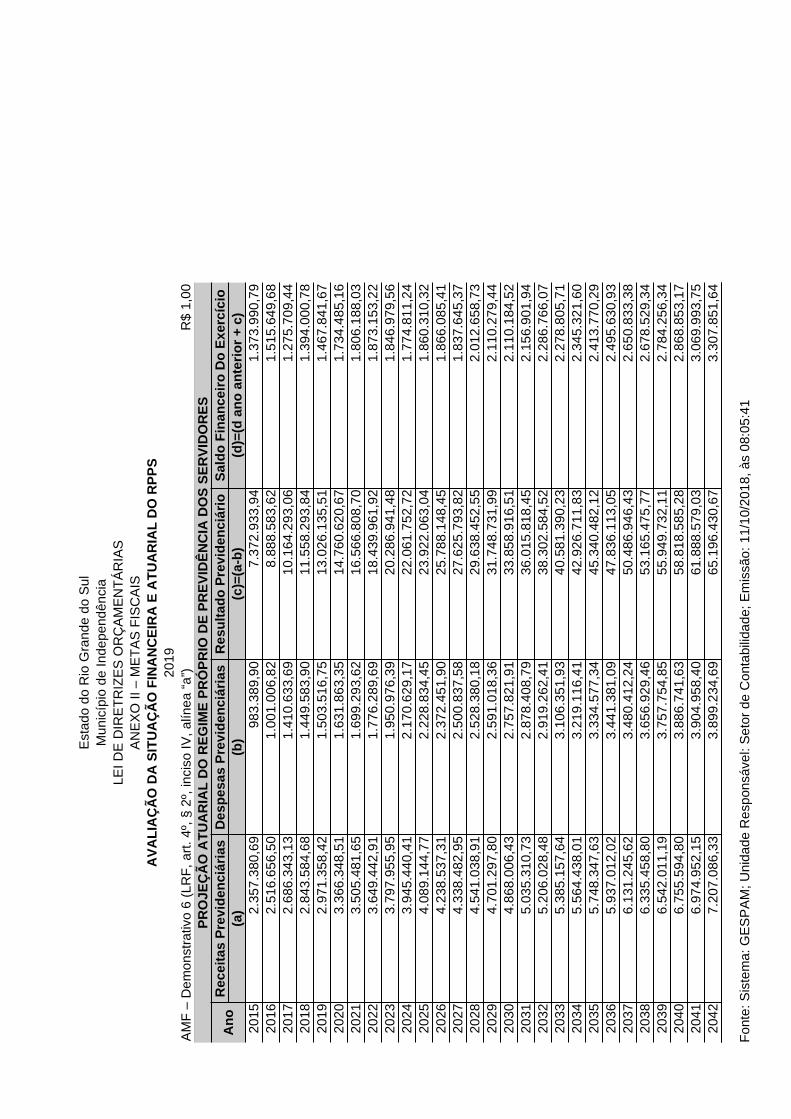

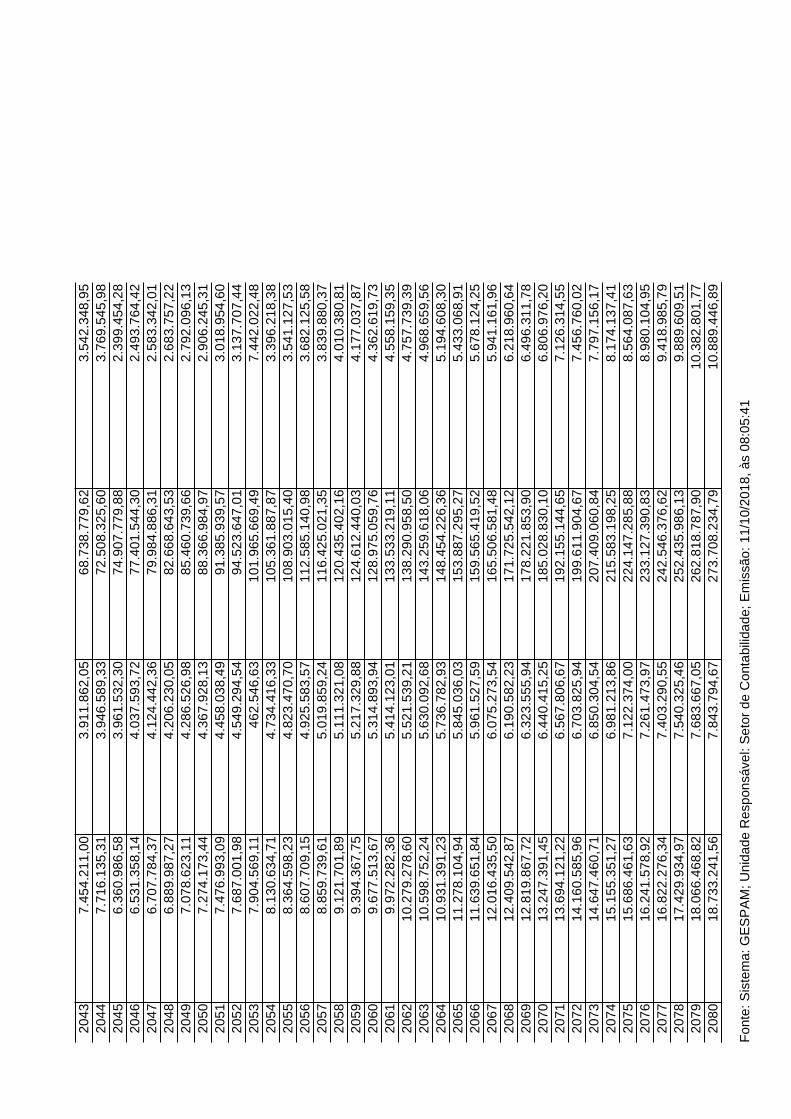

VI - da avaliação da situação financeira e atuarial do Regime Próprio de Previdência dosServidores Públicos Municipais, de acordo com o art. 4o, § 2o, inciso IV, da LeiComplementar nº 101/2000;

VII - da estimativa e compensação da renúncia de receita, conforme art. 4o, § 2o, incisoV, da LC nº 101/2000;

VIII – da margem de expansão das despesas obrigatórias de caráter continuado,conforme art. 4o, § 2o, inciso V, da Lei Complementar nº 101/2000.

§ 1o As metas fiscais estabelecidas no Anexo I desta Lei poderão ser ajustadas quandodo encaminhamento do projeto de lei orçamentária anual, se verificadas alterações nocomportamento das variáveis macroeconômicas utilizadas nas estimativas das receitas edespesas;

§ 2º Na hipótese prevista pelo § 1º, o demonstrativo de que trata o inciso I do Caputdeverá ser reelaborado e encaminhado juntamente com o projeto de lei orçamentária anual,acompanhado da memória e metodologia de cálculo devidamente atualizadas.

§ 3o Durante o exercício de 2019, a meta resultado primário prevista no demonstrativoreferido no inciso I do caput, poderá ser reduzida até o montante que corresponder àfrustração da arrecadação das receitas que são objeto de transferência constitucional, combase nos arts. 158 e 159 da Constituição Federal.

§ 4o Para os fins do disposto no § 3º, considera-se frustração de arrecadação, a diferençaa menor que for observada entre os valores que forem arrecadados em cada mês, emcomparação com igual mês do ano anterior.

§ 5o Nas hipóteses de revisão dos valores das metas fiscais de que trata este artigo, epara efeitos de avaliação na audiência pública prevista no art. 9o, § 4o, da LC nº 101/2000, asreceitas e despesas realizadas serão comparadas com as metas ajustadas.

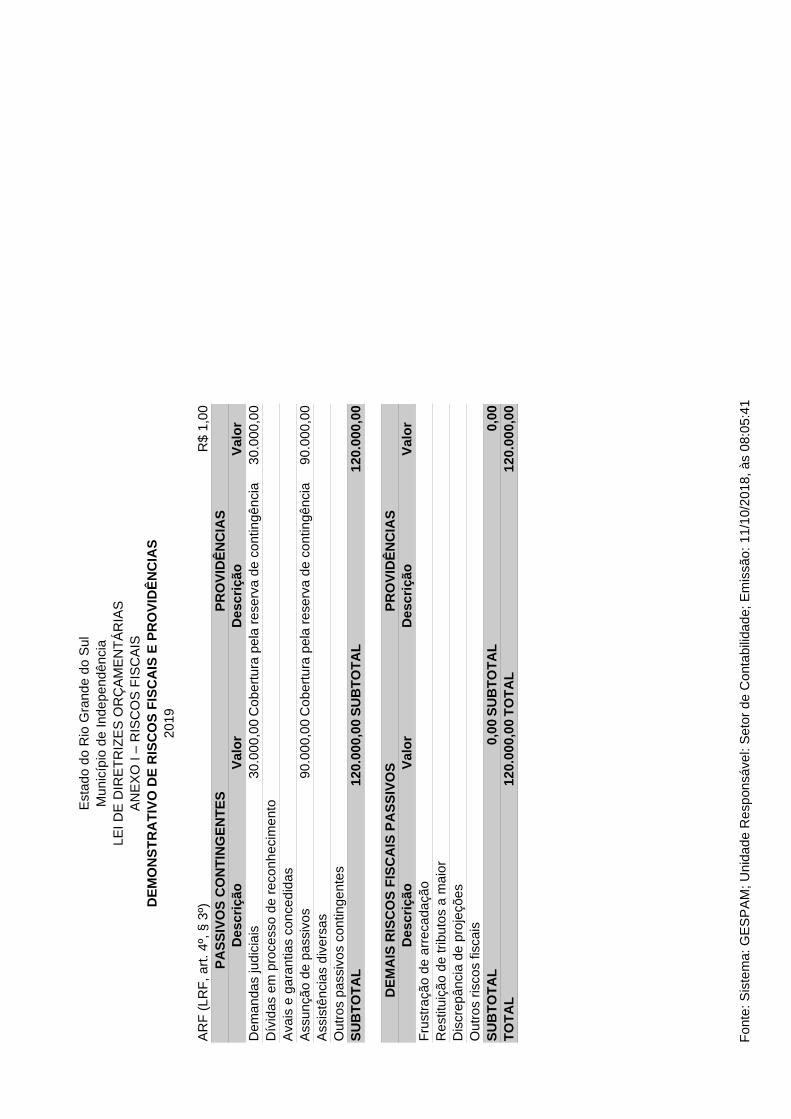

Art. 3º Estão discriminados, no Anexo II, que integra esta Lei, os Riscos Fiscais, ondesão avaliados os riscos orçamentários e os passivos contingentes capazes de afetar as contaspúblicas, em cumprimento ao art. 4o, § 3o, da LC nº 101/2000.

§ 1º Consideram-se passivos contingentes e outros riscos fiscais possíveis obrigações aserem cumpridas em 2019, cuja existência será confirmada somente pela ocorrência ou não deum ou mais eventos futuros que não estejam totalmente sob controle do Município.

§ 2º Também são passivos contingentes, obrigações decorrentes de eventos passados,cuja liquidação em 2019 seja improvável ou cujo valor não possa ser tecnicamente estimado.

§ 3º Caso se concretizem, os riscos fiscais serão atendidos com recursos da Reserva deContingência e, sendo esta insuficiente, serão indicados, também, o excesso de arrecadação eo superávit financeiro do exercício anterior, se houver, obedecida a fonte de recursoscorrespondente.

§ 4º Sendo esses recursos insuficientes, o Poder Executivo poderá reduzir as dotaçõesdestinadas para investimentos, desde que não comprometidas.

Capítulo III

Das Metas e Prioridades da Administração Pública Municipal Extraídas do PlanoPlurianual

Art. 4º As metas e prioridades para o exercício financeiro de 2019 estão estruturadas deacordo com o Plano Plurianual para 2018/2021 - Lei no 2.752, de 18 de julho de 2017 e suasalterações, especificadas no Anexo III, integrante desta Lei, as quais terão precedência naalocação de recursos na Lei Orçamentária.

§ 1º Os valores constantes no Anexo de que trata este artigo possuem caráter indicativoe não normativo, devendo servir de referência para o planejamento, podendo ser atualizadospela lei orçamentária ou através de créditos adicionais.

§ 2º As metas e prioridades de que trata o caput deste artigo, bem como as respectivasações planejadas para o seu atingimento, poderão ser alteradas, se durante o período decorridoentre a apresentação desta Lei e a elaboração da proposta orçamentária para 2019 surgiremnovas demandas ou situações em que haja necessidade da intervenção do Poder Público, ouem decorrência de créditos adicionais ocorridos.

§ 3º Na hipótese prevista no §2o, as alterações do Anexo de Metas e Prioridades serãoevidenciadas em demonstrativo específico, a ser encaminhado juntamente com a propostaorçamentária para o próximo exercício.

Capítulo IV

Da Estrutura e Organização do Orçamento

Art. 5º Para efeito desta Lei, entende-se por:

I - Programa: instrumento de organização da ação governamental visando àconcretização dos objetivos pretendidos, mensurados por indicadores, conforme estabelecidono plano plurianual;

II - Atividade: instrumento de programação para alcançar o objetivo de um programa,envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, dasquais resulta um produto necessário à manutenção da ação de governo;

III - Projeto: instrumento de programação para alcançar o objetivo de um programa,envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto queconcorre para a expansão ou aperfeiçoamento da ação de governo;

IV - Operação Especial: despesas que não contribuem para a manutenção das ações degoverno, das quais não resulta um produto, e não geram contraprestação direta sob a forma debens ou serviços;

V - Órgão Orçamentário: o maior nível da classificação institucional, que tem porfinalidade agrupar unidades orçamentárias.

VI - Unidade Orçamentária: o menor nível da classificação institucional;

§ 1º Na Lei de Orçamento, cada programa identificará as ações necessárias para atingiros seus objetivos, sob a forma de atividades, projetos ou operações especiais, especificando osrespectivos valores, bem como os órgãos e as unidades orçamentárias responsáveis pelarealização da ação.

§2º Cada atividade, projeto ou operação especial identificará a função e a subfunção àsquais se vinculam, de acordo com a Portaria MOG nº 42/1999 e suas atualizações.

§3º A classificação das unidades orçamentárias atenderá, no que couber, ao disposto noart. 14 da Lei Federal nº 4.320/64.

§4º As operações especiais relacionadas ao pagamento de encargos gerais do Município,serão consignadas em unidade orçamentária específica.

Art. 6º Independentemente do grupo de natureza de despesa em que for classificado,todo e qualquer crédito orçamentário deve ser consignado diretamente à unidade orçamentáriaà qual pertencem as ações correspondentes, vedando-se a consignação de crédito a título detransferência a unidades orçamentárias integrantes dos Orçamentos Fiscal e da SeguridadeSocial.

Parágrafo único. As operações entre órgãos, fundos e entidades previstas nosOrçamentos Fiscal e da Seguridade Social serão executadas obrigatoriamente por meio deempenho, liquidação e pagamento, nos termos da Lei Federal nº 4.320/64, utilizando-se amodalidade de aplicação 91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundose Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social.

Art. 7º Os orçamentos fiscal e da seguridade social discriminarão a despesa porelementos de despesa, na forma do art. 15, § 1º, da Lei Federal nº 4.320/64.

Art. 8º O Projeto de Lei Orçamentária Anual será encaminhado ao Poder Legislativo,conforme estabelecido no § 5º do art. 165 da Constituição Federal, no art. 101, inciso III, daLei Orgânica do Município e no art. 2º, da Lei Federal nº 4.320/64, e será composto de:

I - texto da Lei;

II – consolidação dos quadros orçamentários;

§ 1º Integrarão a consolidação dos quadros orçamentários a que se refere o inciso II,incluindo os complementos referenciados no art. 22, inciso III, da Lei Federal nº 4.320/64, osseguintes quadros:

I - discriminação da legislação básica da receita e da despesa dos orçamentos fiscal e daseguridade social;

II – demonstrativo da evolução da receita, por origem de arrecadação, em atendimentoao disposto no art. 12 da LC nº 101/2000;

III – demonstrativo da estimativa e compensação da renúncia de receita e da margem deexpansão das despesas obrigatórias de caráter continuado, de acordo com o art. 5º, inciso II,da LC nº 101/2000;

IV – demonstrativo das receitas por origem e das despesas por grupo de natureza dedespesa dos orçamentos fiscal e da seguridade social, conforme art. 165, § 5º, III, daConstituição Federal;

V - demonstrativo da receita e planos de aplicação dos Fundos Especiais de que trata oart. 2º, § 2º, I, da Lei Federal nº 4.320/64;

VI – demonstrativo de compatibilidade da programação do orçamento com as metasfiscais estabelecidas na Lei de Diretrizes Orçamentárias, de acordo com o art. 5º, inciso I, daLC nº 101/2000;

VII - demonstrativo da fixação da despesa com pessoal e encargos sociais, para osPoderes Executivo e Legislativo, confrontando a sua totalização com a receita corrente líquidaprevista, nos termos dos artigos 19 e 20 da LC nº 101/2000, acompanhado da memória decálculo;

VIII - demonstrativo da previsão das aplicações de recursos na Manutenção eDesenvolvimento do Ensino (MDE) e do Fundo de Manutenção e Desenvolvimento daEducação Básica e de Valorização dos Profissionais da Educação (FUNDEB);

IX - demonstrativo da previsão da aplicação anual do Município em Ações e ServiçosPúblicos de Saúde (ASPS), conforme a Lei Complementar nº 141, de 13 de janeiro de 2012;

X - demonstrativo das categorias de programação a serem financiadas com recursos deoperações de crédito realizadas e a realizar, com indicação da dotação e do orçamento a quepertencem;

XI - demonstrativo do cálculo do limite máximo da despesa do Poder Legislativo,conforme o artigo 29-A da Constituição Federal, observado o disposto no § 2º do art. 13 destaLei.

Art. 9º A mensagem que encaminhar o projeto de lei orçamentária anual conterá:

I - relato sucinto da situação econômica e financeira do Município e projeções para oexercício de 2019, com destaque, se for o caso, para o comprometimento da receita com opagamento da dívida;

II - resumo da política econômica e social do Governo;

III - justificativa da estimativa e da fixação, respectivamente, da receita e da despesa edos seus principais agregados, conforme dispõe o inciso I do art. 22 da Lei Federal nº 4.320,de 1964;

IV - memória de cálculo da receita e premissas utilizadas;

V - demonstrativo da dívida fundada, assim como da evolução do estoque da dívidapública, dos últimos três anos, a situação provável no final de 2018 e a previsão para oexercício de 2019;

VI - relação dos precatórios a serem cumpridos em 2019 com as dotações para tal fimconstantes na proposta orçamentária;

VII – relação das ações prioritárias aprovadas nas audiências públicas realizadas naforma estabelecida pelo art. 11 desta Lei, com a identificação dos respectivos projetos,atividades ou operações especiais, bem como os valores correspondentes.

Capítulo V

Das Diretrizes para Elaboração e Execução do Orçamento e suas Alterações

Seção I

Das Diretrizes Gerais

Art. 10. Os orçamentos fiscal e da seguridade social compreenderão o conjunto dasreceitas públicas, bem como das despesas do Poder Legislativo e do Poder Executivo, nesteabrangidos seus respectivos fundos, órgãos e entidades da Administração Direta e Indireta,inclusive Fundações instituídas e mantidas pelo Poder Público, bem como as empresas e

sociedades de economia mista em que o Município detenha, direta ou indiretamente, a maioriado capital social com direito a voto e que dele recebam recursos.

Parágrafo único. Os órgãos da Administração Indireta e o Poder Legislativoencaminharão à Secretaria de Fazenda, até 20 de outubro de 2018, suas respectivas propostasorçamentárias, para fins de consolidação do Projeto de Lei Orçamentária de 2019, observadasas disposições desta Lei.

Art. 11. A elaboração e a aprovação do Orçamento para o exercício de 2019 e a suaexecução obedecerão, entre outros, ao princípio da publicidade, promovendo-se atransparência da gestão fiscal e permitindo-se o amplo acesso da sociedade a todas asinformações relativas a cada uma dessas etapas.

§ 1º Para fins de atendimento ao disposto no art. 48, § 1º, I, da LC nº 101/2000, o PoderExecutivo organizará audiência(s) pública(s) a fim de assegurar aos cidadãos a participaçãona seleção das prioridades de investimentos, que terão recursos consignados no orçamento.

§ 2º A Câmara Municipal organizará audiência(s) pública(s) para discussão da propostaorçamentária durante o processo de sua apreciação e aprovação.

Art. 12. Os Fundos Municipais constituirão unidade orçamentária específica, e terãosuas Receitas vinculadas a Despesas relacionadas com seus objetivos, identificadas em Planosde Aplicação, representados nas Planilhas de Despesas referidas no art. 8º, § 1º, inciso V,desta Lei.

Parágrafo único. A administração dos Fundos Municipais será efetivada pelo Chefe doPoder Executivo, podendo, por ato formal deste, e observada a respectiva legislaçãopertinente, ser delegada a Secretários, servidores municipais ou comissão de servidores.

Art. 13. Os estudos para definição do Orçamento da Receita deverão observar os efeitosda alteração da legislação tributária, incentivos fiscais autorizados, a inflação do período, ocrescimento econômico, a ampliação da base de cálculo dos tributos, a sua evolução nosúltimos três exercícios e a projeção para os dois anos seguintes ao exercício de 2019.

§ 1º Até 30 dias antes do encaminhamento da Proposta Orçamentária ao PoderLegislativo, o Poder Executivo Municipal colocará à disposição da Câmara Municipal osestudos e as estimativas de receitas para o exercício de 2019, inclusive da receita correntelíquida, e as respectivas memórias de cálculo.

§ 2º Para fins do limite das despesas do Poder Legislativo, nos termos do art. 29-A daConstituição Federal e da metodologia de cálculo estabelecida pela Instrução Normativa nº12/2017 do Tribunal de Contas do Estado, considerar-se-á a receita arrecadada até o últimomês anterior ao prazo para a entrega da proposta orçamentária, acrescida da tendência dearrecadação até o final do exercício.

Art.14. Constarão no projeto de lei orçamentária reservas de contingência, desdobradaspara atender às seguintes finalidades:

I - atender passivos contingentes e outros riscos e eventos fiscais imprevistosrelacionados no Anexo de que trata o art. 3º desta lei.

II - cobertura de créditos adicionais;

III – atender ao disposto no art. 58 desta lei.

§ 1º A reserva de contingência, de que trata o inciso I do caput, será fixada em, nomínimo, 1 % (um por cento) da receita corrente líquida, e sua utilização dar-se-á mediantecréditos adicionais abertos à sua conta.

§ 2º Na hipótese de ficar demonstrado que as reservas de contingência constituídas naforma dos incisos I e III do caput não precisarão ser utilizadas para sua finalidade, no todo ouem parte, o Chefe do Executivo poderá utilizar seu saldo para dar cobertura a outros créditosadicionais, legalmente autorizados na forma dos artigos 41, 42 e 43 da Lei Federal nº4.320/1964.

§ 3º A Reserva de Contingência da Unidade Gestora do Regime Próprio de PrevidênciaSocial será constituída dos recursos que corresponderão à previsão de seu superávitorçamentário e somente poderá ser utilizada para a cobertura de créditos adicionais do próprioregime.

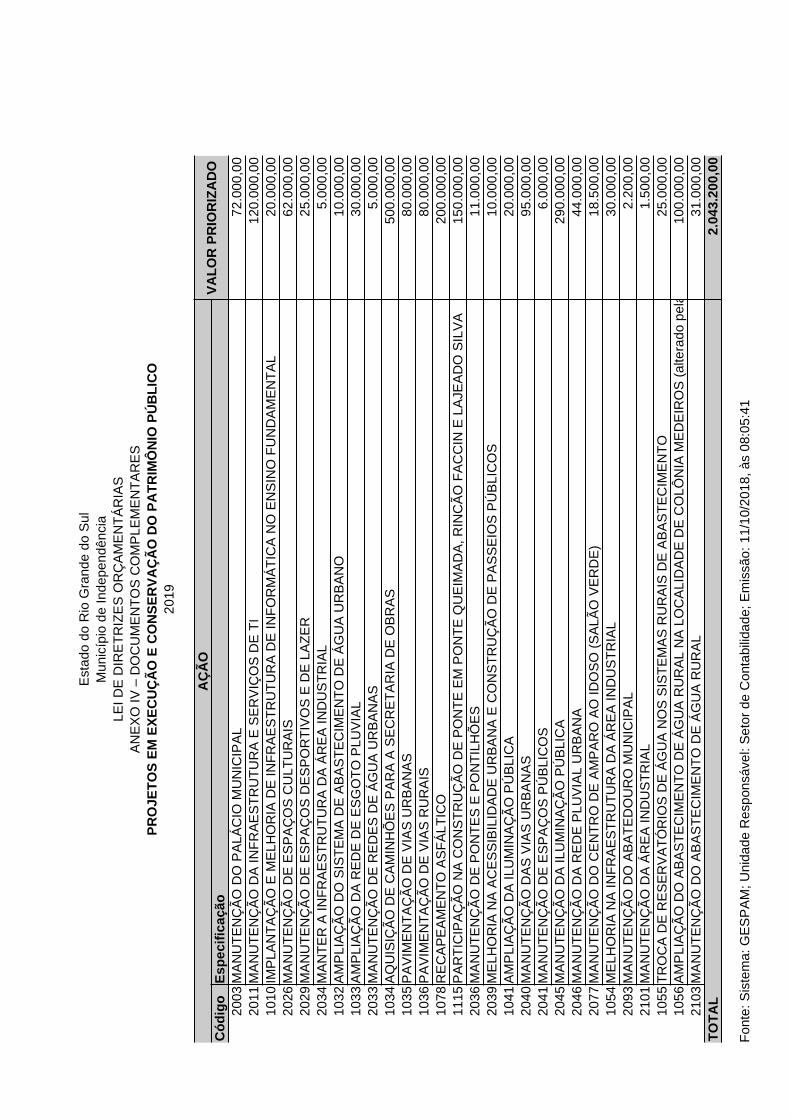

Art. 15. Observado o disposto no art. 45 da Lei Complementar nº 101, de 2000, somenteserão incluídos novos projetos na Lei Orçamentária de 2018 se:

I - tiverem sido adequada e suficientemente contempladas as despesas para conservaçãodo patrimônio público e para os projetos em andamento, constantes do Anexo IV desta Lei;

II - a ação estiver compatível com o Plano Plurianual.

Parágrafo único. O disposto neste artigo não se aplica às despesas programadas comrecursos de transferências voluntárias e operações de crédito, cuja execução fica limitada àrespectiva disponibilidade orçamentária e financeira.

Art. 16. Os procedimentos administrativos de estimativa do impacto orçamentário-financeiro e declaração do ordenador da despesa de que trata o art. 16, I e II, da LC nº101/2000, quando for o caso, deverão ser inseridos no processo que abriga os autos dalicitação ou de sua dispensa/inexigibilidade.

§ 1º Para efeito do disposto no art. 16, § 3º, da LC nº 101/2000, serão consideradasdespesas irrelevantes aquelas decorrentes da criação, expansão ou aperfeiçoamento da açãogovernamental que acarrete aumento da despesa, cujo montante no exercício financeiro de2019, em cada evento, não exceda aos valores limites para dispensa de licitação fixados nosincisos I e II do art. 24 da Lei nº 8.666/93, conforme o caso.

§ 2º No caso de despesas com pessoal e respectivos encargos, desde que não configuremgeração de despesa obrigatória de caráter continuado, serão consideradas irrelevantes aquelascujo montante, no exercício de 2019, em cada evento, não exceda a 10 (dez) vezes o menorpadrão de vencimentos.

Art. 17. A compensação de que trata o art. 17, § 2º, da LC n° 101/2000, quando dacriação ou aumento de Despesas Obrigatórias de Caráter Continuado, poderá ser realizada apartir do aproveitamento da margem líquida de expansão prevista no inciso V do § 2º do art.4º, da referida Lei, desde que observados:

I – o limite das respectivas dotações constantes da Lei Orçamentária de 2019 e decréditos adicionais;

II – os limites estabelecidos nos arts. 20, inciso III, e 22, parágrafo único, da LCnº 101/2000, no caso da geração de despesas com pessoal e respectivos encargos; e

III – o valor da margem líquida de expansão constante no demonstrativo de que trata oart. 2º, VIII, dessa Lei.

Art. 18. O controle de custos das ações desenvolvidas pelo Poder Público Municipal deque trata o art. 50, § 3º, da LC nº 101/2000, deverá, no mínimo, evidenciar os gastos das obrase dos serviços públicos, tais como:

I - dos programas finalísticos e respectivas ações previsto no Plano Plurianual;

II - do m² das construções e do m² das pavimentações;

III - do custo aluno/ano da educação infantil e do ensino fundamental, do custoaluno/ano do transporte escolar e do custo aluno/ano com merenda escolar;

IV - do custo da destinação final da tonelada de lixo;

V - do custo do atendimento nas unidades de saúde, entre outros.

§ 1º O controle de custos de que trata o caput será orientado para o estabelecimento darelação entre a despesa pública e o resultado obtido, de forma a priorizar a análise daeficiência na alocação dos recursos, permitindo o acompanhamento das gestões orçamentária,financeira e patrimonial.

§ 2º Os custos serão apurados e avaliados através das operações orçamentárias,tomando-se por base, a comparação entre as despesas autorizadas e liquidadas, bem como acomparação entre as metas físicas previstas e as realizadas.

Art. 19. As metas fiscais estabelecidas no demonstrativo de que trata o inciso I do art. 2ºserão desdobradas em metas quadrimestrais para fins de avaliação em audiência pública naCâmara Municipal até o final dos meses de maio, setembro e fevereiro, de modo aacompanhar o cumprimento dos seus objetivos, corrigir desvios, avaliar os gastos e também ocumprimento das metas físicas estabelecidas.

§ 1º Para fins de realização da audiência pública prevista caput, e em conformidade como art. 9º, § 4º, da LC nº 101/2000, o Poder Executivo encaminhará ao Poder Legislativo, até 3(três) dias antes da audiência, relatório de avaliação do cumprimento das metas fiscais, com asjustificativas de eventuais desvios e indicação das medidas corretivas adotadas.

§ 2º Compete ao Poder Legislativo Municipal, mediante prévio agendamento com oPoder Executivo, convocar e coordenar a realização das audiências públicas referidas nocaput.

Seção II

Das Diretrizes Específicas do Orçamento da Seguridade Social

Art. 20. O Orçamento da Seguridade Social compreenderá as dotações destinadas aatender às ações de saúde, previdência e assistência social, e contará, entre outros, comrecursos provenientes:

I – do produto da arrecadação de impostos e transferências constitucionais vinculados àsações e serviços públicos de saúde, nos termos da Lei Complementar nº 141, de 13 de janeirode 2012;

II –das contribuições para o Regime Próprio de Previdência Social dos ServidoresMunicipais, que será utilizada para despesas com encargos previdenciários do Município;

III –de aportes financeiros de recursos do Orçamento Fiscal;

IV –das demais receitas cujas despesas integram, exclusivamente, o orçamento referidono caput deste artigo.

Parágrafo único. O orçamento da seguridade social será evidenciado na forma dodemonstrativo previsto no art. 8º, § 1º, inciso IV, desta Lei.

Seção III

Das Disposições sobre a Programação e Execução Orçamentária e Financeira

Art. 21. O Chefe do Poder Executivo Municipal estabelecerá, através de Decreto, em até30 dias após a publicação da Lei Orçamentária Anual, o desdobramento da receita prevista emmetas bimestrais de arrecadação, a programação financeira das receitas e despesas e ocronograma de execução mensal para todas as Unidades Orçamentárias, considerando, nestas,eventuais déficits financeiros apurados nos Balanços Patrimoniais do exercício anterior, deforma a restabelecer equilíbrio.

§ 1º O ato referido no caput deste artigo e os que o modificarem conterá:

I - metas quadrimestrais para o resultado primário acima da linha, que servirão deparâmetro para a avaliação de que trata o art. 9º, § 4º da LC nº 101/2000;

II - metas mensais de realização de receitas, em atendimento ao disposto no art. 13 daLC nº 101/2000, discriminadas, no mínimo, por fonte de recursos, identificando-seseparadamente, quando cabível, as medidas de combate à evasão e à sonegação fiscal e dacobrança da dívida ativa;

III - cronograma de desembolso mensal de despesas, por fonte de recursos.

§ 2º Excetuadas as despesas com pessoal e encargos sociais, precatórios e sentençasjudiciais, o cronograma de desembolso do Poder Legislativo terá, como referencial, o repasseprevisto no art. 168 da Constituição Federal, na forma de duodécimos.

Art. 22. Na execução do orçamento, verificado que o comportamento da receitaordinária poderá afetar o cumprimento das metas de resultados primário e nominal, eobservado o disposto no § 2º do art. 2º desta Lei, os Poderes Executivo e Legislativo, deforma proporcional às suas dotações, adotarão o mecanismo da limitação de empenhos emovimentação financeira nos montantes necessários, observadas as respectivas fontes derecursos, nas seguintes despesas:

I – contrapartida para projetos ou atividades vinculados a recursos oriundos de fontesextraordinárias, como transferências voluntárias, operações de crédito, alienação de ativos,desde que ainda não comprometidos;

II - obras em geral, cuja fase ou etapa ainda não esteja iniciada;

III – aquisição de combustíveis e derivados, destinada à frota de veículos, exceto dossetores de educação e saúde;

IV - dotação para material de consumo e outros serviços de terceiros das diversasatividades;

V - diárias de viagem;

VI - festividades, homenagens, recepções e demais eventos da mesma natureza;

VII – despesas com publicidade institucional;

VIII - horas extras.

§ 1º Na avaliação do cumprimento das metas bimestrais de arrecadação paraimplementação ou não do mecanismo da limitação de empenho e movimentação financeira,será considerado ainda o resultado financeiro apurado no Balanço Patrimonial do exercício de2018, observada a vinculação de recursos.

§ 2º Não serão objeto de limitação de empenho:

I - despesas relacionadas com vinculações constitucionais e legais, nos termos do § 2ºdo art. 9º da LC nº 101/2000 e do art. 28 da Lei Complementar Federal n.º 141, de 13 dejaneiro de 2012;

II - as despesas com o pagamento de precatórios e sentenças judiciais de pequeno valor;

III - as despesas fixas e obrigatórias com pessoal e encargos sociais; e

IV - as despesas financiadas com recursos de Transferências Voluntárias da União e doEstado, Operações de Crédito e Alienação de bens, observado o disposto no art. 24 desta Lei.

§ 3º Na hipótese de ocorrência do disposto no caput deste artigo, o Poder Executivocomunicará à Câmara Municipal o montante que lhe caberá tornar indisponível para empenhoe movimentação financeira.

§ 4º Os Chefes do Poder Executivo e do Poder Legislativo deverão divulgar, em atopróprio, os ajustes processados, que será discriminado, no mínimo, por unidade orçamentária.

§ 5º Ocorrendo o restabelecimento da receita prevista, a recomposição se faráobedecendo ao disposto no art. 9º, § 1º, da LC nº 101/2000.

§ 6º Na ocorrência de calamidade pública, reconhecida na forma da lei, serãodispensadas a obtenção dos resultados fiscais programados e a limitação de empenhoenquanto perdurar essa situação, nos termos do art. 65 da LC nº 101/2000.

Art. 23. O repasse financeiro da cota destinada ao atendimento das despesas do PoderLegislativo, obedecida a programação financeira, será repassado até o dia 20 de cada mês,mediante depósito em conta bancária específica, indicada pela Mesa Diretora da CâmaraMunicipal.

§ 1º No caso da limitação de empenhos e movimentação financeira, observado odisposto no §3º do art. 22 desta Lei, o repasse financeiro de que trata o caput será reduzido namesma proporção.

§ 2º Os rendimentos das aplicações financeiras e outros ingressos orçamentários quevenham a ser arrecadadas através do Poder Legislativo, serão contabilizados como receitapelo Poder Executivo, tendo como contrapartida o repasse referido no caput deste artigo.

§ 3º Ao final do exercício financeiro de 2019, o saldo de recursos financeirosporventura existentes na Câmara, será devolvido ao Poder Executivo, livre de quaisquervinculações, deduzidos os valores correspondentes ao saldo das obrigações a pagar, nelasincluídos os restos a pagar do Poder Legislativo;

§ 4º O eventual saldo de recursos financeiros que não for devolvido no prazoestabelecido no parágrafo anterior, será devidamente registrado na contabilidade econsiderado como antecipação de repasse do exercício financeiro de 2020.

Art. 24. Os projetos, atividades e operações especiais previstos na Lei Orçamentária, ouem seus créditos adicionais, que dependam de recursos oriundos de transferências voluntárias,operações de crédito, alienação de bens e outros recursos vinculados, só serão movimentados,se ocorrer ou estiver garantido o seu ingresso no fluxo de caixa, respeitado, ainda, o montanteingressado ou garantido.

§ 1º No caso dos recursos de transferências voluntárias e de operações de crédito,considerar-se-á garantido o ingresso no fluxo de caixa, a partir da assinatura do respectivoconvênio, contrato ou instrumento congênere, bem como na assinatura dos correspondentesaditamentos de valor, não se confundindo com as liberações financeiras de recursos, quedevem obedecer ao cronograma de desembolso previsto nos respectivos instrumentos.

§ 2º A execução das Receitas e das Despesas identificará com codificação adequadacada uma das fontes de recursos, de forma a permitir o adequado controle da execução dosrecursos mencionados no caput deste artigo.

Art. 25. A despesa não poderá ser realizada se não houver comprovada e suficientedisponibilidade de dotação orçamentária para atendê-la, sendo vedada a adoção de qualquerprocedimento que viabilize a sua realização sem observar a referida disponibilidade.

§ 1º Enquanto não aprovada a Lei Orçamentária de 2019, os valores consignados norespectivo Projeto de Lei poderão ser utilizados para demonstrar, quando exigível, a previsãoorçamentária nos procedimentos referentes à fase interna da licitação.

§ 2º A contabilidade registrará todos os atos e os fatos relativos à gestão orçamentário-financeira, independentemente de sua legalidade, sem prejuízo das responsabilidades e demaisconsequências advindas da inobservância do disposto no caput deste artigo.

§ 3º A realização de atos de gestão orçamentária, financeira e patrimonial, após 31 dedezembro de 2019, relativos ao exercício findo, não será permitida, exceto ajustes para fins deelaboração das demonstrações contábeis, os quais deverão ocorrer até o trigésimo dia de seuencerramento.

Art. 26. Para efeito do disposto no § 1º do art. 1º e do art. 42 da LC nº 101/2000,considera-se contraída a obrigação, e exigível o empenho da despesa correspondente, nomomento da formalização do contrato administrativo ou instrumento congênere.

Parágrafo único. No caso de despesas relativas à obras e prestação de serviços,consideram-se compromissadas apenas as prestações cujos pagamentos devam ser realizadosno exercício financeiro, observado o cronograma pactuado.

Seção IV

Das Diretrizes sobre Alterações da Lei Orçamentária

Art. 27. A abertura de créditos suplementares e especiais dependerá da existência derecursos disponíveis para a despesa, nos termos da Lei Federal nº 4.320/64.

§ 1º A apuração do excesso de arrecadação de que trata o art. 43, § 3º, da Lei Federal nº4.320/64, será realizada por fonte de recursos para fins de abertura de créditos adicionais,conforme exigência contida no art. 8º, parágrafo único, da LC nº 101/2000.

§ 2º Os recursos alocados na Lei Orçamentária de 2019 para pagamento de precatóriossomente poderão ser cancelados para a abertura de créditos suplementares ou especiais parafinalidades diversas mediante autorização legislativa específica.

§ 3º Nos casos de créditos à conta de recursos de excesso de arrecadação ou à conta dereceitas não previstas no orçamento, as exposições de motivos conterão a atualização dasestimativas de receitas para o exercício, comparando-as com as estimativas constantes na LeiOrçamentária, a identificação das parcelas já utilizadas em créditos adicionais, abertos oucujos projetos se encontrem em tramitação.

§ 4º Nos casos de abertura de créditos adicionais à conta de superávit financeiro, asexposições de motivos conterão informações relativas a:

I - superávit financeiro do exercício de 2018, por fonte de recursos;

II - créditos especiais e extraordinários reabertos no exercício de 2019;

III - valores já utilizados em créditos adicionais, abertos ou em tramitação;

IV – saldo atualizado do superávit financeiro disponível, por fonte de recursos.

§ 5º Considera-se superávit financeiro do exercício anterior, para fins do § 2º do art. 43da Lei Federal nº 4.320/64, os recursos que forem disponibilizados a partir do cancelamentode restos a pagar durante o exercício de 2019, obedecida a fonte de recursos correspondente.

§ 6º Os projetos de lei relativos a créditos suplementares ou especiais solicitados peloPoder Legislativo, com indicação de recursos de redução de dotações do próprio poder, serãoencaminhados à Câmara Municipal no prazo de até 7 (sete) dias, a contar do recebimento dasolicitação.

Art. 28. No âmbito do Poder Legislativo, a abertura de créditos suplementaresautorizados na Lei Orçamentária de 2019, com indicação de recursos compensatórios do

próprio órgão, nos termos do art. 43, § 1º, inciso III, da Lei Federal nº 4.320/1964, proceder-se-á por ato do Presidente da Câmara dos Vereadores.

Art. 29. A reabertura dos créditos especiais e extraordinários, conforme disposto no art.167, § 2º, da Constituição Federal, será efetivada, quando necessária, até 31 de março de2019.

Parágrafo único. Caso seja necessário, a codificação da programação objeto dareabertura dos créditos especiais e extraordinários poderá ser adequada à constante da LeiOrçamentária de 2019, desde que não haja alteração da finalidade das ações orçamentárias.

Art. 30. O Poder Executivo poderá, mediante Decreto, transpor, remanejar, transferir ouutilizar, total ou parcialmente, as dotações orçamentárias aprovadas na Lei Orçamentária de2019 e em créditos adicionais, em decorrência da extinção, transformação, transferência,incorporação ou desmembramento de órgãos e entidades, bem como de alterações de suascompetências ou atribuições, mantida a estrutura programática, expressa por categoria deprogramação, conforme definida no art. 6º desta Lei.

Parágrafo único. A transposição, transferência ou remanejamento não poderá resultarem alteração dos valores das programações aprovadas na Lei Orçamentária ou em créditosadicionais, podendo haver, excepcionalmente, ajuste na classificação funcional.

Art. 31. As fontes de recursos e as modalidades de aplicação da despesa, aprovadas nalei orçamentária, e em seus créditos adicionais, poderão ser modificadas, justificadamente,para atender às necessidades de execução, por meio de decreto do Poder Executivo, desde queverificada a inviabilidade técnica, operacional ou econômica da execução do crédito, atravésda fonte de recursos e/ou modalidade prevista na lei orçamentária e em seus créditosadicionais.

Parágrafo único. O disposto no caput também se aplica no caso da necessidade dealterações de codificações ou denominações das classificações orçamentárias, desde queconstatado erro de ordem técnica ou legal, ou para adequação à classificação vigente, desdeque não impliquem em mudança de valores e de finalidade da programação.

Seção V

Da Destinação de Recursos Públicos a Pessoas Físicas e Jurídicas

Subseção I

Das Subvenções Econômicas

Art. 32. A destinação de recursos para equalização de encargos financeiros ou depreços, o pagamento de bonificações a produtores rurais e a ajuda financeira, a qualquertítulo, a entidades privadas com fins lucrativos, poderá ocorrer desde que atendido o dispostonos artigos 26, 27 e 28 da Lei Complementar no 101/2000.

§ 1o Em atendimento ao disposto no art. 19 da Lei Federal no 4.320/1964, a destinaçãode recursos às entidades privadas com fins lucrativos de que trata o caput somente poderá

ocorrer por meio de subvenções econômicas, sendo vedada a transferência a título decontribuições ou auxílios para despesas de capital.

§ 2o As transferências a entidades privadas com fins lucrativos de que trata o “caput”deste artigo, serão executadas na modalidade de aplicação “60 – Transferências a InstituiçõesPrivadas com fins lucrativos” e no elemento de despesa “45 – Subvenções Econômicas”.

Art. 33. No caso das pessoas físicas, a ajuda financeira referida art. 26 da LeiComplementar nº 101/2000 será efetivada exclusivamente por meio de programas instituídosnas áreas de assistência social, saúde, educação, cultura, desporto, geração de trabalho erenda, agricultura e política habitacional, nos termos da legislação específica.

Subseção II

Das Subvenções Sociais

Art. 34. A transferência de recursos a título de subvenções sociais, nos termos dos arts.12, § 3º, I, 16 e 17 da Lei Federal no 4.320/1964, atenderá às entidades privadas sem finslucrativos que exerçam atividades de natureza continuada nas áreas de cultura, assistênciasocial, saúde e educação.

Subseção III

Das Contribuições Correntes e de Capital

Art. 35. A transferência de recursos a título de contribuição corrente somente serádestinada a entidades sem fins lucrativos que preencham uma das seguintes condições:

I – estejam autorizadas em lei que identifique expressamente a entidade beneficiária;

II - estejam nominalmente identificadas na Lei Orçamentária de 2019; ou

III - sejam selecionadas para execução, em parceria com a Administração PúblicaMunicipal, de atividades ou projetos que contribuam diretamente para o alcance de diretrizes,objetivos e metas previstas no Plano Plurianual.

Parágrafo único. No caso dos incisos I e II do caput, a transferência dependerá daformalização do ajuste, observadas as exigências legais aplicáveis à espécie.

Art. 36. A alocação de recursos para entidades privadas sem fins lucrativos, a título decontribuições de capital, fica condicionada à autorização em lei especial anterior de que tratao art. 12, § 6o, da Lei Federal no 4.320/1964.

Subseção IV

Dos Auxílios

Art. 37. A transferência de recursos a título de auxílios, previstos no art. 12, § 6o, da LeiFederal no 4.320/1964, somente poderá ser realizada para entidades privadas sem finslucrativos que sejam:

I - de atendimento direto e gratuito ao público e voltadas para a educação básica;

II – para o desenvolvimento de programas voltados a manutenção e preservação doMeio Ambiente;

III - voltadas a ações de saúde e de atendimento direto e gratuito ao público, prestadaspor entidades sem fins lucrativos que sejam certificadas como entidades beneficentes deassistência social na área de saúde;

IV - qualificadas como Organização da Sociedade Civil de Interesse Público - OSCIP,com termo de parceria firmada com o Poder Público Municipal, de acordo com a Lei Federalno 9.790/1999, e que participem da execução de programas constantes no plano plurianual,devendo a destinação de recursos guardar conformidade com os objetivos sociais da entidade;

V – qualificadas como Organizações Sociais – OS, com contrato de gestão celebradocom o Poder Público Municipal, de acordo com a Lei Federal no 9.637/1998, para fomento eexecução de atividades dirigidas ao ensino, à pesquisa científica, ao desenvolvimentotecnológico, à proteção e preservação do meio ambiente, à cultura e à saúde, de acordo com oprograma de trabalho proposto, as metas a serem atingidas e os prazos de execução previstos;

VI - qualificadas para o desenvolvimento de atividades esportivas que contribuam paraa formação e capacitação de atletas;

VII - destinada a atender, assegurar e a promover o exercício dos direitos e dasliberdades fundamentais por pessoa com deficiência, visando à sua habilitação, reabilitação eintegração social e cidadania, nos termos da Lei no 13.146/2015;

VIII - constituídas sob a forma de associações ou cooperativas formadas exclusivamentepor pessoas físicas em situação de risco social, reconhecidas pelo poder público comocatadores de materiais recicláveis e/ou reutilizáveis, cujas ações estejam contempladas noPlano Municipal de Gerenciamento de Resíduos Sólidos, de que trata a Lei no 12.305/2010,regulamentada pelo Decreto Federal no 7.404/2010; e

IX - voltadas ao atendimento direto e gratuito ao público na área de assistência socialque:

a) se destinem a pessoas idosas, crianças e adolescentes em situação de vulnerabilidadesocial, risco pessoal e social;

b) sejam voltadas ao atendimento de pessoas em situação de vulnerabilidade social,violação de direito ou diretamente alcançadas por programas e ações de combate à pobreza egeração de trabalho e renda;

§ 1º No caso do inciso I, a transferência de recursos públicos deve ser obrigatoriamentejustificada e vinculada ao plano de expansão da oferta pública na respectiva etapa emodalidade de educação.

§ 2º No caso do inciso IV, as transferências serão efetuadas por meio de termo deparceria, caso em que deverá ser observada a legislação específica pertinente a essas entidadese processo seletivo de ampla divulgação.

Subseção V

Das Disposições Gerais para Destinação de Recursos Públicos para Pessoas Físicase Jurídicas

Art. 38. Sem prejuízo das demais disposições contidas nesta seção, a transferência derecursos prevista na Lei Federal no 4.320/1964, a entidade privada sem fins lucrativos,dependerá ainda de:

I – execução da despesa na modalidade de aplicação “50 – Transferências a InstituiçõesPrivadas sem fins lucrativos” e nos elementos de despesa “41 - Contribuições”, “42 - Auxílio”ou “43 - Subvenções Sociais”;

II – estar regularmente constituída, assim considerado:

a) no mínimo 5 (cinco) anos de existência, com cadastro ativo, comprovados por meiode documentação emitida pela Secretaria da Receita Federal do Brasil, com base no CadastroNacional da Pessoa Jurídica – CNPJ, admitida a redução deste prazo por autorizaçãolegislativa específica na hipótese de nenhuma pessoa jurídica de direito privado sem finslucrativos atingi-lo;

b) tenha escrituração de acordo com os princípios fundamentais de contabilidade e comas Normas Brasileiras de Contabilidade;

III – ter apresentado as prestações de contas de recursos anteriormente recebidos, nosprazos e condições fixados na legislação e no convênio ou termo de parceria, contrato ouinstrumento congênere celebrados;

IV – inexistir prestação de contas rejeitada pela Administração Pública nos últimos 5(cinco) anos, exceto se a apreciação das contas estiver pendente de decisão sobre recurso comefeito suspensivo, for sanada a irregularidade ou quitados os débitos ou reconsiderada adecisão pela rejeição

V – não ter como dirigente pessoa que:

a) seja membro de Poder, órgão ou entidade da Administração Pública Municipal,estendendo-se a vedação aos respectivos cônjuges ou companheiros, bem como parentes emlinha reta, colateral ou por afinidade, até o segundo grau;

b) incida em quaisquer das hipóteses de inelegibilidade previstas no art. 1o, inciso I, daLei Complementar no 64, de 18 de maio de 1990;

c) cujas contas relativas a convênios, termos de parcerias, contratos ou instrumentoscongêneres tenham sido julgadas irregulares ou rejeitadas por Tribunal ou Conselho deContas de qualquer esfera da Federação, em decisão irrecorrível, nos últimos 8 (oito) anos;

d) tenha sido julgada responsável por falta grave e inabilitada para o exercício de cargoem comissão ou função de confiança, enquanto durar a inabilitação;

e) tenha sido considerada responsável por ato de improbidade, enquanto durarem osprazos estabelecidos nos incisos I, II e III do art. 12 da Lei no 8.429, de 2 de junho de 1992.

VI – formalização de processo administrativo, no qual fiquem demonstradosformalmente o cumprimento das exigências legais em razão do regime jurídico aplicável àespécie, além da emissão de pareceres do órgão técnico da Administração Pública e do órgãode assessoria ou consultoria jurídica da Administração Pública acerca da possibilidade decelebração da parceria.

Parágrafo único. Caberá a Secretaria de Administração verificar e declarar aimplementação das condições previstas neste artigo e demais requisitos estabelecidos nestaseção, comunicando à Unidade Central de Controle Interno eventuais irregularidadesverificadas.

Art. 39. É necessária a contrapartida para as transferências previstas na forma desubvenções, auxílios e contribuições, que poderá ser atendida por meio de recursosfinanceiros ou de bens ou serviços economicamente mensuráveis, cuja expressão monetáriaserá obrigatoriamente identificada no termo de colaboração ou de fomento.

Art. 40. As entidades privadas beneficiadas com recursos públicos municipais, aqualquer título, sujeitar-se-ão à fiscalização da Administração Pública e dos conselhos depolíticas públicas setoriais, com a finalidade de verificar o cumprimento de metas e objetivospara os quais receberam os recursos.

Parágrafo único. Enquanto vigentes os respectivos convênios, termos de parceria,contratos ou instrumentos congêneres, o Poder Executivo deverá divulgar e manteratualizadas na internet relação das entidades privadas beneficiadas com recursos desubvenções, contribuições e auxílios, contendo, pelo menos:

I – nome e CNPJ da entidade;

II – nome, função e CPF dos dirigentes;

III – área de atuação;

V – endereço da sede;

V – data, objeto, valor e número do convênio, termo de parceria, contrato ouinstrumento congênere;

VI – valores transferidos e respectivas datas.

Art. 41. Não serão consideradas subvenções, auxílios ou contribuições, o rateio dasdespesas decorrentes da participação do Município em Consórcios Públicos instituído nostermos da Lei Federal nº 11.107/2005.

Art. 42. As transferências de recursos de que trata esta Seção serão feitas por intermédiode instituição financeira oficial determinada pela Administração Pública, devendo a nota deempenho ser emitida até a data da assinatura do respectivo convênio, termo de parceria, ajusteou instrumento congênere, observado o princípio da competência da despesa, previsto no art.50, inciso II, da Lei Complementar no 101/2000.

Art. 43. Toda movimentação de recursos relativos às subvenções, contribuições eauxílios de que trata esta Seção, por parte das entidades beneficiárias, somente será realizadaobservando-se os seguintes preceitos:

I – depósito e movimentação em conta bancária específica para cada instrumento detransferência;

II - desembolsos mediante documento bancário, por meio do qual se faça crédito naconta bancária de titularidade do fornecedor ou prestador de serviços.

Parágrafo único. Em sendo formalmente demonstrada a impossibilidade de pagamentode fornecedores ou prestadores de serviços mediante transferência bancária, o convênio, otermo de parceria, o ajuste ou instrumento congênere poderá admitir a realização depagamento em espécie, desde que a relação de tais pagamentos conste no plano de trabalho eos recibos ou documentos fiscais pertinentes identifiquem adequadamente os credores.

Seção VI

Dos Empréstimos, Financiamentos e Refinanciamentos

Art. 44. Observado o disposto no art. 27 da LC nº 101/2000, a concessão deempréstimos e financiamentos destinados a pessoas físicas e jurídicas fica condicionada aopagamento de juros não inferiores a 12% (doze por cento) ao ano, ou ao custo de captação etambém às seguintes exigências:

I - concessão através de fundo rotativo ou programa governamental específico;

II - pré-seleção e aprovação dos beneficiários pelo Poder Público;

III - formalização de contrato;

IV – assunção, pelo mutuário, dos encargos financeiros, eventuais comissões, taxas eoutras despesas cobradas pelo agente financeiro, quando for o caso.

§ 1º No caso das pessoas jurídicas, serão consideradas como prioritárias, para aconcessão de empréstimos ou financiamentos, as empresas que:

I - desenvolvam projetos de responsabilidade socioambiental;

II - integrem as cadeias produtivas locais;

III - empreguem pessoas com deficiência em proporção superior à exigida no art. 110 daLei Federal nº 8.213, de 24 de julho de 1991;

IV - adotem políticas de participação dos trabalhadores nos lucros;

§ 2º Através de lei específica, poderá ser concedido subsídio para o pagamento dosempréstimos e financiamentos de que trata o caput deste artigo;

§ 3º As prorrogações e composições de dívidas decorrentes de empréstimos,financiamentos e refinanciamentos concedidos com recursos do Município dependem deautorização expressa em lei específica.

Capítulo VI

Das Disposições Relativas à Dívida Pública Municipal

Art. 45. A lei orçamentária anual garantirá recursos para pagamento da dívida públicamunicipal, nos termos dos compromissos firmados, inclusive com a previdência social.

Art. 46. O projeto de Lei Orçamentária somente poderá incluir, na composição dareceita total do Município, recursos provenientes de operações de crédito já contratadas ouautorizadas pelo Ministério da Fazenda, respeitados os limites estabelecidos no artigo 167,inciso III, da Constituição Federal e em Resolução do Senado Federal.

Capítulo VII

Das Disposições Relativas às Despesas com

Pessoal e Encargos Sociais

Art. 47. No exercício de 2019, as despesas globais com pessoal e encargos sociais doMunicípio, dos Poderes Executivo e Legislativo, compreendidas as entidades mencionadas noart. 10 dessa Lei, deverão obedecer às disposições da LC nº 101/2000.

§ 1º Os Poderes Executivo e Legislativo terão como base de projeção de suas propostasorçamentárias, relativo a pessoal e encargos sociais, a despesa com a folha de pagamento domês de agosto de 2018, compatibilizada com as despesas apresentadas até esse mês e oseventuais acréscimos legais, inclusive a revisão geral anual da remuneração dos servidorespúblicos, o crescimento vegetativo, e o disposto no art. 50 desta Lei.

§ 2º A revisão geral anual da remuneração dos servidores públicos municipais e dosubsídio de que trata o § 4º do art. 39 da Constituição Federal, levará em conta, tanto quantopossível, a variação do poder aquisitivo da moeda nacional, segundo índices oficiais.

Art. 48. Para fins dos limites previstos no art. 19, inciso III, alíneas “a” e “b” da LC nº101/2000, o cálculo das despesas com pessoal dos poderes executivo e legislativo deveráobservar as prescrições da Instrução Normativa nº 12/2017 do Tribunal de Contas do Estado,ou a norma que lhe for superveniente.

Art. 49. Para fins de atendimento ao disposto no art. 39, § 6º da Constituição Federal,até 30 dias antes do prazo previsto para envio do Projeto de Lei Orçamentária ao PoderLegislativo, o Poder Executivo publicará os valores do subsídio e da remuneração dos cargose empregos públicos.

Parágrafo único. O Poder Legislativo, observará o cumprimento do disposto nesteartigo, mediante ato da mesa diretora da Câmara Municipal.

Art. 50. O aumento da despesa com pessoal, em decorrência de quaisquer das medidasrelacionadas no artigo 169, § 1º, da Constituição Federal, desde que observada a legislaçãovigente, respeitados os limites previstos nos artigos 20 e 22, parágrafo único, da LC nº

101/2000, e cumpridas as exigências previstas nos artigos 16 e 17 do referido diploma legal,fica autorizado para:

I - conceder vantagens e aumentar a remuneração de servidores;

II - criar e extinguir cargos públicos e alterar a estrutura de carreiras;

III – prover cargos efetivos, mediante concurso público, bem como efetuar contrataçõespor tempo determinado para atender à necessidade temporária de excepcional interessepúblico, respeitada a legislação municipal vigente;

IV – prover cargos em comissão e funções de confiança;

V - melhorar a qualidade do serviço público mediante a valorização do servidormunicipal, reconhecendo a função social do seu trabalho;

VI - proporcionar o desenvolvimento profissional de servidores municipais, mediante arealização de programas de treinamento;

VII - proporcionar o desenvolvimento pessoal dos servidores municipais, mediante arealização de programas informativos, educativos e culturais;

VIII - melhorar as condições de trabalho, equipamentos e infraestrutura, especialmenteno que concerne à saúde, alimentação, transporte, segurança no trabalho e justa remuneração.

§ 1º No caso dos incisos I, II, III e IV além dos requisitos estabelecidos no caput desteartigo, os projetos de lei deverão demonstrar, em sua exposição de motivos, para os efeitosdos artigos 16 e 17 da LC nº 101/2000, as seguintes informações:

I - estimativa do impacto orçamentário-financeiro no exercício em que devam entrar emvigor e nos dois subsequentes, especificando-se os valores a serem acrescidos e o seuacréscimo percentual em relação à Receita Corrente Líquida estimada;

II - declaração do ordenador de despesas de que há adequação orçamentária e financeirae compatibilidade com esta Lei e com o Plano Plurianual, devendo ser indicadas as naturezasdas despesas e os programas de trabalho da Lei Orçamentária Anual que contenha as dotaçõesorçamentárias, detalhando os valores já utilizados e os saldos remanescentes.

§ 2º No caso de provimento de cargos, salvo quando ocorrer no mesmo exercício da suacriação, a estimativa do impacto orçamentário e financeiro deverá instruir o expedienteadministrativo correspondente, juntamente com a declaração do ordenador da despesa, de queo aumento tem adequação com a lei orçamentária anual, exigência essa a ser cumprida nosdemais atos de contratação.

§ 3º No caso de aumento de despesas com pessoal do Poder Legislativo, deverão serobedecidos, adicionalmente, os limites fixados nos arts. 29 e 29-A da Constituição Federal.

§ 4º Ficam dispensados, da estimativa de impacto orçamentário e financeiro, atos deconcessão de vantagens já previstas na legislação pertinente, de caráter meramentedeclaratório.

Art. 51. Quando a despesa com pessoal houver ultrapassado 51,3% (cinquenta e uminteiros e três décimos por cento) e 5,7% (cinco inteiros e sete décimos por cento) da ReceitaCorrente Líquida, respectivamente, no Poder Executivo e Legislativo, a contratação de horas-

extras somente poderá ocorrer quando destinada ao atendimento de situações emergenciais, derisco ou prejuízo para a população, tais como:

I – as situações de emergência ou de calamidade pública;

II – as situações de risco iminente à segurança de pessoas ou bens;

III – a relação custo-benefício se revelar mais favorável em relação a outra alternativapossível.

Parágrafo único. A autorização para a realização de serviço extraordinário, no âmbito doPoder Executivo, nas condições estabelecidas neste artigo, é de exclusiva competência doPrefeito Municipal.

Capítulo VIII

Das Alterações na Legislação Tributária

Art. 52. As receitas serão estimadas e discriminadas:

I - considerando a legislação tributária vigente até a data do envio do projeto de leiorçamentária à Câmara Municipal;

II - considerando, se for o caso, os efeitos das alterações na legislação tributária,resultantes de projetos de lei encaminhados à Câmara Municipal até a data de apresentação daproposta orçamentária de 2019, especialmente sobre:

a) atualização da planta genérica de valores do Município;

b) revisão, atualização ou adequação da legislação sobre o Imposto Predial e TerritorialUrbano, suas alíquotas, forma de cálculo, condições de pagamento, descontos e isenções,inclusive com relação à progressividade desse imposto;

c) revisão da legislação sobre o uso do solo, com redefinição dos limites da zona urbanamunicipal;

d) revisão da legislação referente ao Imposto Sobre Serviços de Qualquer Natureza;

e) revisão da legislação aplicável ao Imposto Sobre Transmissão Inter Vivos de BensImóveis e de Direitos Reais sobre Imóveis;

f) instituição de novas taxas pela prestação de serviços públicos e pelo exercício dopoder de polícia;

g) revisão das isenções tributárias, para atender ao interesse público e à justiça social;

h) revisão das contribuições sociais, destinadas à seguridade social, cuja necessidadetenha sido evidenciada através de cálculo atuarial;

i) demais incentivos e benefícios fiscais.

Art. 53. Caso não sejam aprovadas as modificações referidas no inciso II do art. 52, ouessas o sejam parcialmente, de forma a impedir a integralização dos recursos estimados, o

Poder Executivo providenciará, conforme o caso, os ajustes necessários na programação dadespesa, mediante Decreto.

Art. 54. O Executivo Municipal, autorizado em lei, poderá conceder ou ampliarincentivos ou benefícios fiscais de natureza tributária ou não tributária com vistas a estimularo crescimento econômico, a geração de emprego e renda, ou beneficiar contribuintesintegrantes de classes menos favorecidas, conceder remissão e anistia para estimular acobrança da dívida ativa, devendo esses benefícios ser considerados nos cálculos doorçamento da receita.

§ 1º A concessão ou ampliação de incentivo fiscal de natureza tributária ou nãotributária, não considerado na estimativa da receita orçamentária, dependerá da realização doestudo do impacto orçamentário e financeiro e somente entrará em vigor se adotadas, conjuntaou isoladamente, as seguintes medidas de compensação:

a) aumento de receita proveniente de elevação de alíquota, ampliação da base decálculo, majoração ou criação de tributo ou contribuição;

b) cancelamento, durante o período em que vigorar o benefício, de despesas em valorequivalente.

§ 2º Poderá ser considerado como aumento permanente de receita, para efeito dodisposto neste artigo, o acréscimo que for observado na arrecadação dos tributos que sãoobjeto de transferência constitucional, com base nos artigos 158 e 159 da ConstituiçãoFederal, em percentual que supere a variação do Índice Nacional de Preços ao ConsumidorAmplo calculado pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE.

§ 3º Não se sujeitam às regras do §1º:

I - a homologação de pedidos de isenção, remissão ou anistia apresentados com base nalegislação municipal preexistente;

II - proposições de incentivos ou benefícios fiscais de natureza tributária ou nãotributária cujo impacto seja irrelevante, assim considerado o limite de 0,1 % da ReceitaCorrente Líquida realizada no exercício de 2018.

Art. 55. Conforme permissivo do art. 172, inciso III, da Lei Federal nº 5.172, de 25 deoutubro de 1966, Código Tributário Nacional, e o inciso II, do §3º do art. 14, da LeiComplementar nº 101/2000, os créditos tributários lançados e não arrecadados, inscritos emdívida ativa, cujos custos para cobrança sejam superiores ao crédito tributário, poderão sercancelados, mediante autorização em lei, não se constituindo como renúncia de receita.

Capítulo IX

Das Disposições Relativas ao Regime de Aprovação e

Execução das Emendas Individuais

Art. 56. O regime de aprovação e execução das emendas individuais ao projeto de leiorçamentária de que tratam os §§ 9º a 18 do art. 166 da Constituição da República atenderãoao disposto neste Capítulo.

Art. 57. É obrigatória a execução orçamentária e financeira, de forma equitativa, dasprogramações decorrentes de emendas individuais aprovadas ao projeto de lei orçamentária,observado, na execução, o limite estabelecidos no § 11 do art. 166 da Constituição.

§ 1º Considera-se execução equitativa a execução das programações que atenda, deforma igualitária e impessoal, as emendas apresentadas, independentemente da autoria.

§ 2º A obrigatoriedade de execução orçamentária e financeira de que trata o caputcompreende, cumulativamente, o empenho e o pagamento, observado o disposto no §16 doart. 166 da Constituição.

§ 3º Se, durante o exercício financeiro de 2019, for verificada a frustração de receitas naforma estabelecida pelos §§3° e 4º do art. 2º desta Lei, a execução orçamentária dasprogramações orçamentárias das emendas individuais poderá ser reduzida na mesmaproporção.

Art. 58. Para fins de atendimento ao disposto no art. 57, sem prejuízo da reduçãoprevista no seu § 3º, o Projeto de Lei Orçamentária de 2019 conterá reserva de contingênciaespecífica em valor equivalente 1,2% (um inteiro e dois décimos por cento) da receitacorrente líquida estimada para o exercício, a qual deverá ser indicada como fonte de recursospara a aprovação das emendas individuais.

§ 1º Para fins de cálculo do valor da Receita Corrente Liquida de que trata o caput,considerar-se-á a metodologia estabelecida na Instrução Normativa nº 12/2017, do Tribunalde Contas do Estado ou a norma que lhe for superveniente.

§ 2º O valor do limite para apresentação das emendas individuais por autor será obtido apartir da divisão do montante estabelecido no caput pelo número máximo de vereadoresadmitido pela Constituição Federal.

§ 3º É vedada qualquer forma de cessão ou transferência entre vereadores ou bancadas,do limite individual de que trata o parágrafo anterior.

§ 4º Não será obrigatória a execução orçamentária e financeira da emenda individualque desatenda ao disposto nos §§ 9º e 10 do art. 166 da Constituição Federal, ou os critériosestabelecidos neste artigo, sendo os recursos correspondentes revertidos à reserva decontingência de que trata o art. 14, II, desta Lei.

Art. 59. Para fins do disposto no § 12 do art. 166 da Constituição, consideram-se,impedimentos de ordem técnica:

I - não indicação, pelo autor da emenda individual, quando for o caso, do beneficiário erespectivo valor da emenda;

II – não cumprimento pela entidade beneficiária, dos requisitos estabelecidos na SeçãoV do Capítulo V desta Lei, no caso de emendas que proponham transferências de recursos soba forma de subvenções, auxílios ou contribuições;

III - desistência expressa do autor da emenda;

IV - incompatibilidade do objeto da emenda com a finalidade do programa ou da açãoorçamentária emendada;

V – no caso de emendas relativas à execução de obras, incompatibilidade do valorproposto com o cronograma físico financeiro de execução do projeto;

VI – a aprovação de emenda individual que conceda dotação para instalação oufuncionamento de serviço público que não esteja anteriormente criado por Lei;

VII – a não indicação da Reserva de Contingência referida no art. 58 desta Lei comofonte de recursos para as emendas individuais;

§ 1º os casos de impedimentos de ordem técnica que trata este artigo serão comunicadosformalmente pelo Poder Executivo, observado o disposto no § 14 do art. 166 da Constituição.

§ 2º As dotações orçamentárias relativas às emendas individuais que permaneceremcom impedimento técnico após 20 de novembro de 2019 poderão ser utilizadas como fonte derecursos para a abertura de créditos adicionais, na forma da Lei Federal nº 4.320, de 1964.

§ 3º Além do disposto nos inciso I a VII, o Poder Executivo poderá, mediante decreto,estabelecer critérios e procedimentos adicionais relacionados aos casos de impedimentos deordem técnica que trata o caput .

Art. 60. Caberá à contabilidade do Município, através de registros contábeis específicos,ou através de codificação a ser introduzida no sistema de execução financeira e orçamentária,identificar e acompanhar a execução orçamentária da programação incluída ou acrescidamediante emendas de que trata esta Seção.

Capítulo X

Das Disposições Gerais

Art. 61. Para fins de atendimento ao disposto no art. 62 da LC nº 101/2000, fica o PoderExecutivo autorizado a firmar convênios, ajustes e/ou contratos, para o custeio de despesas decompetência da União e/ou Estado, exclusivamente para o atendimento de programas desegurança pública, justiça eleitoral, fiscalização sanitária, tributária e ambiental, educação,cultura, saúde, assistência social, agricultura, meio ambiente, alistamento militar ou aexecução de projetos específicos de desenvolvimento econômico-social.

Parágrafo único. A Lei Orçamentária anual, ou seus créditos adicionais, deverãocontemplar recursos orçamentários suficientes para o atendimento das despesas de que trata ocaput deste artigo.

Art. 62. As emendas ao projeto de lei orçamentária ou aos projetos de lei que amodifiquem deverão ser compatíveis com os programas e objetivos da Lei nº 2.752 - PlanoPlurianual 2018/2021 e com as diretrizes, disposições, prioridades e metas desta Lei.

§ 1º Não serão admitidas, com a ressalva do inciso III do § 3º do art. 166 daConstituição Federal, as emendas que incidam sobre:

a) pessoal e encargos sociais e

b) serviço da dívida.

§ 2º Para fins do disposto no § 3º, inciso I, do art. 166 da Constituição, serãoconsideradas incompatíveis com esta lei:

I - as emendas que acarretem a aplicação de recursos abaixo dos limites constitucionaismínimos previstos para os gastos com a manutenção e desenvolvimento do ensino e com asações e serviços públicos de saúde;

II - as emendas que não preservem as dotações destinadas ao pagamento de sentençasjudiciais;

III – as emendas que reduzam o montante de dotações suportadas por recursos oriundosde transferências legais ou voluntárias da União e do Estado, alienação de bens e operações decrédito;

§ 3º Para fins do disposto no art. 166, § 8º, da Constituição Federal, serão levados àreserva de contingência referida no inciso II do art. 14 os recursos que, em decorrência deveto, emenda ou rejeição do projeto da Lei Orçamentária Anual de 2019, ficarem semdespesas correspondentes.

§ 4º O disposto neste artigo aplica-se no que couber às emendas sujeitas ao regime deexecução de que trata o Capitulo IX desta lei.

Art. 63. Por meio da Secretaria Municipal de Fazenda, o Poder Executivo deveráatender às solicitações encaminhadas pela Comissão de Finanças, Orçamento e FiscalizaçãoFinanceira da Câmara Municipal, relativas a informações quantitativas e qualitativascomplementares julgadas necessárias à análise da proposta orçamentária.

Art. 64. Em consonância com o que dispõe o § 5º do art. 166 da Constituição Federal eo art. 106 da Lei Orgânica Municipal, poderá o Prefeito enviar Mensagem à CâmaraMunicipal para propor modificações aos projetos de lei orçamentária enquanto não estiverconcluída a votação da parte cuja alteração é proposta.

Art. 65. Se o projeto de lei orçamentária não for aprovado até 31 de dezembro de 2018,sua programação poderá ser executada até a publicação da lei orçamentária respectiva,mediante a utilização mensal de um valor básico correspondente a um doze avos das dotaçõespara despesas correntes de atividades e um treze avos quando se tratar de despesas compessoal e encargos sociais, constantes na proposta orçamentária.

§ 1º Excetuam-se do disposto no caput deste artigo as despesas correntes nas áreas dasaúde, educação e assistência social, bem como aquelas relativas ao serviço da dívida,amortização, precatórios judiciais e despesas à conta de recursos legalmente vinculados àeducação, saúde e assistência social, que serão executadas segundo suas necessidadesespecíficas e a efetiva disponibilidade de recursos.

§ 2º Não será interrompido o processamento de despesas com obras em andamento.

Art. 66. Esta Lei entra em vigor na data de sua publicação.

GABINETE DO PREFEITO MUNICIPAL DE INDEPENDÊNCIA, EM 09 DEOUTUBRO DE 2018.

JOÃO EDÉCIO GRAEFPrefeito Municipal

Cátia Lima MachadoSecretária de Administração

Registre-se, Publique-se e cumpra-se.

Fo

nte

: Sis

tem

a: G

ES

PA

M; U

nid

ade

Re

spon

sáve

l: S

eto

r d

e C

ont

abi

lida

de;

Em

issã

o:

11/

10/

201

8, à

s 0

8:0

5:4

1

Est

ad

o d

o R

io G

ran

de

do

Su

lM

un

icíp

io d

e In

de

pe

nd

ên

cia

LE

I D

E D

IRE

TR

IZE

S O

RÇ

AM

EN

TÁ

RIA

SA

NE

XO

I –

RIS

CO

S F

ISC

AIS

DE

MO

NS

TR

AT

IVO

DE

RIS

CO

S F

ISC

AIS

E P

RO

VID

ÊN

CIA

S2

01

9

AR

F (

LR

F, a

rt. 4

º, §

3º)

R$

1,0

0P

AS

SIV

OS

CO

NT

ING

EN

TE

SP

RO

VID

ÊN

CIA

SD

es

cri

çã

oV

alo

rD

es

cri

çã

oV

alo

rD

em

an

da

s ju

dic

iais

30

.00

0,0

0C

ob

ert

ura

pe

la r

ese

rva

de

co

ntin

gê

nci

a3

0.0

00

,00

Dív

ida

s e

m p

roce

sso

de

re

con

he

cim

en

toA

vais

e g

ara

ntia

s co

nce

did

as

Ass

un

ção

de

pa

ssiv

os

90

.00

0,0

0C

ob

ert

ura

pe

la r

ese

rva

de

co

ntin

gê

nci

a9

0.0

00

,00

Ass

istê

nci

as

div

ers

as

Ou

tro

s p

ass

ivo

s co

ntin

ge

nte

sS

UB

TO

TA

L1

20

.00

0,0

0S

UB

TO

TA

L1

20

.00

0,0

0

DE

MA

IS R

ISC

OS

FIS

CA

IS P

AS

SIV

OS

PR

OV

IDÊ

NC

IAS

De

sc

riç

ão

Va

lor

De

sc

riç

ão

Va

lor

Fru

stra

ção

de

arr

eca

da

ção

Re

stitu

içã

o d

e tr

ibu

tos

a m

aio

rD

iscr

ep

ân

cia

de

pro

jeçõ

es

Ou

tro

s ris

cos

fisca

isS

UB

TO

TA

L0

,00

SU

BT

OT

AL

0,0

0T

OT

AL

12

0.0

00

,00

TO

TA

L1

20

.00

0,0

0

Fon

te: S

iste

ma:

GE

SP

AM

; Uni

dade

Res

pons

ável

: Set

or d

e C

onta

bilid

ade;

Em

issã

o: 1

1/10

/201

8, à

s 08

:05:

41

Est

ado

do R

io G

ran

de d

o S

ulM

unic

ípio

de

Inde

pend

ênci

aLE

I DE

DIR

ET

RIZ

ES

OR

ÇA

ME

NT

ÁR

IAS

AN

EX

O II

– M

ET

AS

FIS

CA

ISM

ET

AS

AN

UA

IS20

19

AM

F –

Dem

ons

trat

ivo

1 (

LRF

, art

. 4º,

§ 1

º)R

$ 1,

00

ES

PE

CIF

ICA

ÇÃ

O20

1920

20

2021

Val

or

Co

rren

teV

alo

r C

on

sta

nte

% P

IB%

RC

LV

alo

r C

orr

en

teV

alo

r C

on

stan

te%

PIB

% R

CL

Val

or

Co

rren

teV

alo

r C

on

stan

te%

PIB

% R

CL

(a)

(a/P

IB)

x 10

0(a

/RC

L)

x 10

0(a

)(a

/PIB

) x

100

(a/R

CL

) x

100

(a)

(a/P

IB)

x 10

0(a

/RC

L)

x 10

0R

ecei

ta T

otal

27.9

38.5

32,

952

6.8

30.4

35,9

512

4,7

1%29

.943

.205

,43

28.7

83.2

40,8

212

2,11

%32

.306

.851

,68

31.1

00.1

65,2

71

21,0

3%

Rec

eita

s P

rimár

ias

(I)

21.6

84.1

76,

162

0.8

24.1

39,2

196

,79%

23.6

41.9

17,2

122

.726

.057

,11

96,4

1%25

.815

.869

,47

24.8

51.6

26,3

796

,72

%D

espe

sa T

ota

l30

.414

.34

6,00

29.

208

.053

,39

135,

76%

29.9

43.2

05,4

328

.783

.240

,82

122,

11%

32.3

06.8

51,6

831

.100

.165

,27

121

,03

%D

espe

sas

Pri

már

ias

(II)

27.9

13.7

96,

002

6.8

06.6

80,1

112

4,6

0%27

.305

.149

,74

26.2

47.3

80,3

111

1,35

%29

.525

.019

,13

28.4

22.2

36,3

61

10,6

1%

Res

ulta

do P

rimár

io (

III)

= (

I-II)

-6.2

29.6

19,8

4-5

.982

.54

0,90

27,8

1%-3

.663

.232

,52

-3.5

21.3

23,2

014

,94%

-3.7

09.1

49,6

6-3

.570

.609

,99

13,9

0%

Res

ulta

do N

omin

al1.

890

.17

7,34

1.8

15.2

09,

208,

44%

-624

.968

,44

-600

.757

,90

2,55

%-6

63.2

96,3

3-6

38.5

21,6

92,

48%

Dív

ida

Púb

lica

Con

solid

ada

2.08

6.2

46,

692.

003

.50

2,06

9,3

1%2

.030

.857

,56

1.9

52.1

84,5

28,

28%

1.96

6.53

0,65

1.89

3.07

9,18

7,37

%D

ívid

a C

onso

lidad

a Lí

quid

a-2

.061

.507

,85

-1.9

79.7

44,

419,

20%

-2.6

86.4

76,2

9-2

.582

.405

,35

10,9

6%-3

.349

.772

,62

-3.2

24.6

55,9

712

,55

%R

ecei

tas

Prim

ária

s ad

vind

as d

e P

PP

(IV

)0,

000,

000,

00%

0,00

0,00

0,00

%0,

000,

000,

00%

Des

pesa

s P

rim

ária

s ge

rada

s po

r P

PP

(V

)0,

000,

000,

00%

0,00

0,00

0,00

%0,

000,

000,

00%

Impa

cto

do

sald

o da

s P

PP

(V

I) =

(IV

-V)

0,00

0,00

0,0

0%0,

000,

000,

00%

0,00

0,00

0,00

%

Preenchimento opcional conforme item 02.01.02.01 do

MDF 8ª ed.

Preenchimento opcional conforme item 02.01.02.01 do

MDF 8ª ed.

Preenchimento opcional conforme item 02.01.02.01 do

MDF 8ª ed.

Fon

te: S

iste

ma:

GE

SP

AM

; Uni

dade

Res

pon

sáve

l: S

etor

de

Con

tabi

lidad

e; E

mis

são:

11/

10/2

018,

às

08:0

5:41