8antigo.enap.gov.br/downloads/ec43ea4fUFAM-JosAriApostila.doc · Web viewA Contabilidade de Custo...

32

ENAP GERENCIAMENTO DE CUSTOS NO SETOR PUBLICO José Arimatéa Soares de Oliveira ENAP ENAP ENAP - Escola Nacional de Administração Pública

Transcript of 8antigo.enap.gov.br/downloads/ec43ea4fUFAM-JosAriApostila.doc · Web viewA Contabilidade de Custo...

ENAPGERENCIAMENTO DE CUSTOS NO SETOR PUBLICO

José Arimatéa Soares de OliveiraENAP

ENAP

ENAP - Escola Nacional de Administração Pública

2003

SUMARIO

1- INTRODUÇÃO 03

2- LEI DE RESPONSABILIDADE FISCAL 04

3- CONCEITOS E DEFINIÇÕES DE CUSTOS 05

4- SISTEMA DE CUSTEIO TRADICIONAL 06

5- SISTEMA DE CUSTO PARA A ADMINISTRAÇÃO PÚBLICA 11

5.1- PRINCIPAIS ASPECTOS 18

5.2- VERIFICAÇÃO DOS CUSTOS PARA CONTROLE NA CONTA- BILIDADE GOVERNAMENTAL 21

5.3- ARTICULAÇÃO DO ORÇAMENTO COM A CONTABILIDADE 21

ANEXO 1 – CUSTOS NO SERVIÇO PÚBLICO – Marcos Alonso

ANEXO 2- CUSTO HOSPITALAR: Uma reflexão sobre a implantação – Carlos Alberto Serra negra

2

1- INTRODUÇÂO

O ambiente econômico mundial vem mudando e há algum tempo tem levado a administração pública a buscar melhor eficiência e qualidade nos serviços públicos.

Embora as técnicas de custos estejam inseridas facultativamente na Lei 4.320/64, são ainda pouco adotadas no setor público, que geralmente utiliza apenas a contabilidade publica convencional - instrumento de controle – que restringe-se quase que exclusivamente à escrituração formal e morosa de transferências de subvenções, execução de receitas e gastos financeiros, sua classificação orçamentária e minúcias da legalidade, não atendendo ao aspecto gerencial.

Já a contabilidade de custos, muitíssimo utilizada no setor privada, não se contrapõe à contabilidade pública convencional; atua de modo complementar, fornecendo elementos para decisões gerenciais e, juntas, conseguem atingir objetivos, combinando-os harmoniosamente.

É incontestável que a inoperância de custos no setor público tem amparo na retrógrada cultura, tradicionalmente estruturada no paradigma do casuísmo, com relação ao déficit e do conformismo no tocante à ineficiência dos serviços. Entretanto, a Lei de Responsabilidade Fiscal de maio/2000, veio exterminar o casuísmo, considerando que por imposição legal, o setor público terá que implantar o planejamento orçamentário, uma vez que as metas físicas e monetárias devem ser seguidas – e, não poderá haver déficit primário. Quanto ao conformismo a própria cultura do "mercado" está tratando de eliminá-lo, impulsionando a sociedade a mudar rumo à construção do futuro e, a exigir por direito, a eficiência e a eficácia tanto do setor público, quanto do setor privado e, sem o aumento da sua quota de contribuição.

Tudo isto reforça a idéia central de se utilizar a apropriação de custos no setor público como ferramenta gerencial no acompanhamento da realização de metas físicas do orçamento, no estabelecimento de indicadores de desempenho e de padrão de qualidade dos serviços e, ainda, na condução de ações estratégicas; aspectos até então preteridos pela Contabilidade Pública.

Na administração pública, os sistemas mais amplos, que interagem entre si e que estão presentes em praticamente todo ato ou fato administrativo, são os sistemas de orçamento e de contabilidade. Outros sistemas podem e devem existir, no entanto, desde a mais humilde

3

prefeitura ao mais poderoso país, encontra-se os dois sistemas mencionados. Eles são a base para os administradores públicos se apoiarem para a tomada de decisões econômicas e financeiras.

No modelo decisório do administrador público, informações sobre situações passadas ou presentes devem servir de insumo de valor para a tomada de decisão à medida que o passado e o presente sejam estimados válidos daquilo que poderá acontecer no futuro. A economicidade na gestão pública está estreitamente ligada a informações adequadas de custos; sem estas, não se sabe quais insumos prejudicam os resultados esperados. Os próprios sistemas contábeis e orçamentários tradicionais tornam-se insuficientes (quando não inadequados) diante de tão drásticas mudanças no ambiente dos negócios públicos e privados.

Na necessidade permanente de se reduzir os déficits públicos nas três esferas de governo, cortar custos deve constituir-se na maior preocupação dos governantes, sendo necessária à manutenção da qualidade do serviço. Um princípio é de que a redução de custos não deve afetar a qualidade do serviço prestado ao público.

2- A LEI DE RESPONSABILIDADE FISCAL

A Lei de Responsabilidade Fiscal resgatou a preocupação com a limitação de gastos e com a implantação de uma contabilidade de custos no setor público. Ela determina o controle de alguns gastos específicos como, por exemplo, pessoal e serviços de terceiros, estabelecendo um patamar em relação a receita arrecadada no período. Além disso, ela impõe limites de endividamento da União, Estados e Municípios. Estes limites têm efeito direto sobre o desempenho das contas públicas. Quanto menor as dívidas onerosas, provavelmente menores tendem a ser os desembolsos para pagamento de juros.

No entanto, a Lei informa sobre a doença, mas não indica a cura. A solução para verificar deficiências e ingerências sobre os gastos públicos deve ser a análise pormenorizada dos custos, identificando as atividades essenciais e as supérfluas à manutenção das atividades públicas. Uma redução dos gastos com pessoal não indica, necessariamente, uma melhoria no desempenho, pois aqueles servidores podem estar envolvidos em atividades essenciais, indispensáveis à boa condução dos serviços públicos. Qualitativamente, pode haver uma deterioração dos serviços prestados.

A Lei estabeleceu a introdução de normas relativas ao controle de custos junto à Lei de Diretrizes Orçamentárias. A preocupação em ter uma contabilidade de custos deve vir em comunhão com o corte de

4

gastos, caso contrário existe o risco de se estar cortando custos nos programas essenciais em detrimento de programas não essenciais à manutenção da qualidade dos serviços, o que não é o objetivo da Lei de Responsabilidade Fiscal. Assim, a estruturação de uma contabilidade de custos adequada que mostre o correto consumo de recursos em determinado projeto, deve ser prioritária, pois evita cortes lineares de orçamento.

3- CONCEITOS E DEFINIÇÕES DE CUSTOS

Gastos – são todos os valores monetários de todos os desembolsos e compromissos assumidos empresa no desempenho de suas operações de produção de bens ou serviços, de apoio a essas operações, de venda ou de pós-venda. Gastos são os sacrifícios financeiros que a entidade arca para a obtenção de um produto ou serviço qualquer, sacrifício esse representado pela entrega ou promessa de entrega de ativos.

Investimentos – gasto ativado em função da vida útil ou benefício atribuído a futuros períodos.

Custo – gasto relativos a um bem ou serviço utilizado na produção de outros bens ou serviços.

Despesa – Bem ou serviço consumido direta ou indiretamente para a obtenção de receitas.

Desembolso – pagamento resultante da aquisição de um bem ou serviço.

Perda – bem ou serviço consumido de forma anormal e involuntária.

Custo direto – é aquele facilmente identificado no produto. Não precisa de critério de rateio.

Custo indireto – é aquele não identificado no produto. Necessita de critério de rateio para locação. Ex. depreciação, mão-de-obra indireta, seguros e etc.

Custo variável – depende da quantidade produzida. Ex. combustível, matéria-prima e etc.

Custo fixo – independe da quantidade produzida. Ex. aluguel, depreciação e etc.

5

Custo primário – é a soma da matéria-prima, material de embalagem mais a mão-de-obra direta.

Custo de transformação – é a soma da mão-de-obra direta mais os custos indiretos de fabricação.

A principal diferença contábil entre custo e despesa é que as despesas são levadas diretamente para a conta de resultados do período em que são incorridas e/ou pagas enquanto que os custos só são levados as contas de resultados por ocasião da venda do bem ou serviço ao qual estejam associados.

4- SISTEMA DE CUSTEIO TRADICIONAL

O sistema de custos tradicional tem como característica a utilização de um método de apropriação de custos em dois estágios:

No primeiro estágio os custos indiretos são imputados aos centros de custos através de várias bases de rateio como, por exemplo, quantidade produzida, horas de mão-de-obra direta, valor de mão-de-obra direta, área ocupada, valor da produção, potência das máquinas, etc.

Em um segundo estágio os custos são apropriados dos centros de custos aos produtos através de uma base de volume, quase sempre horas de mão-de-obra direta1. Outras bases utilizadas para esta apropriação são: horas-máquina, custo da mão-de-obra direta, quantidade ou valor da matéria-prima.

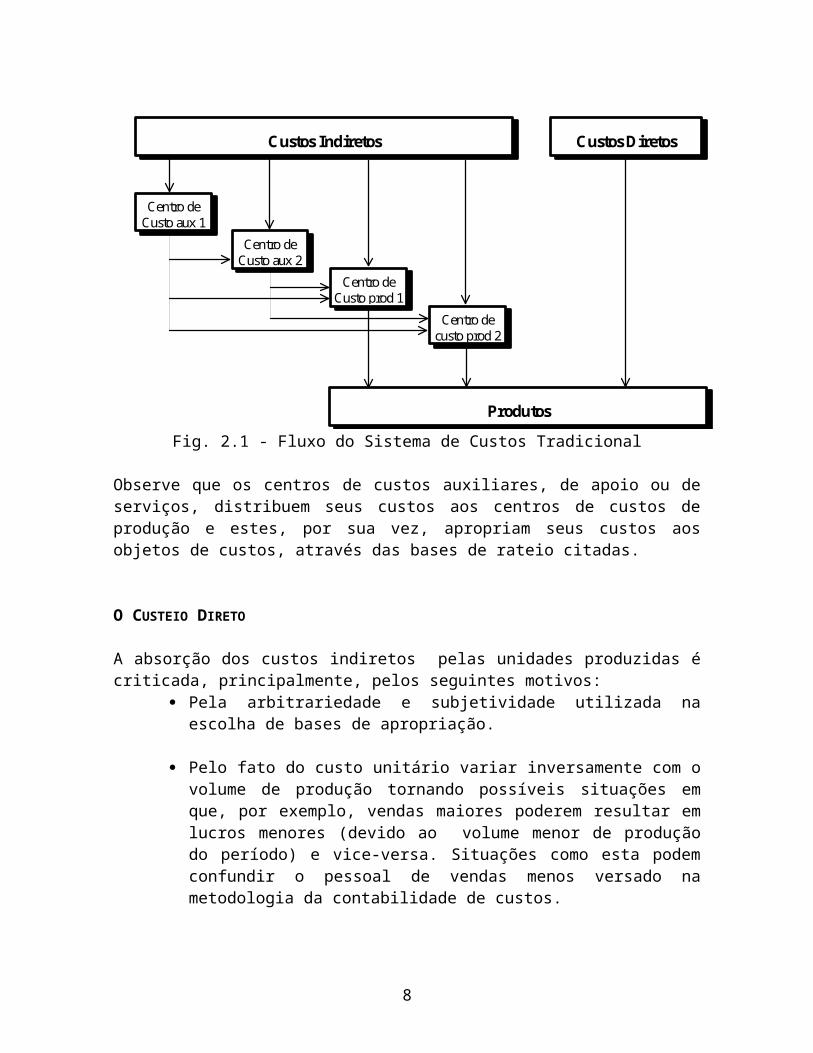

A figura 2.1 ilustra o fluxo do sistema tradicional:

1 COOPER, Robin, KAPLAN, Robert S. How Cost Accounting Distort Product Costs. Management Accounting. Apr., 1988.

6

Fig. 2.1 - Fluxo do Sistema de Custos Tradicional

Observe que os centros de custos auxiliares, de apoio ou de serviços, distribuem seus custos aos centros de custos de produção e estes, por sua vez, apropriam seus custos aos objetos de custos, através das bases de rateio citadas.

O CUSTEIO DIRETO

A absorção dos custos indiretos pelas unidades produzidas é criticada, principalmente, pelos seguintes motivos:

Pela arbitrariedade e subjetividade utilizada na escolha de bases de apropriação.

Pelo fato do custo unitário variar inversamente com o volume de produção tornando possíveis situações em que, por exemplo, vendas maiores poderem resultar em lucros menores (devido ao volume menor de produção do período) e vice-versa. Situações como esta podem confundir o pessoal de vendas menos versado na metodologia da contabilidade de custos.

Por não fornecer diretamente dados importantes para fins gerenciais de avaliação e controle como, por exemplo, a distinção entre os custos variáveis e fixos, que proporcionam uma análise imediata da relação custo-volume-lucro.

Custos Indiretos Custos Diretos

Centro deCusto aux 1

Centro deCusto aux 2

Centro deCusto prod 1

Centro decusto prod 2

Produtos

7

O custeio direto, por sua vez, trata os custos indiretos de fabricação fixos como custos do período e não como custos do produto. Por este método são considerados custos dos produtos apenas os custos variáveis como: matéria-prima, mão-de-obra direta e o custo indireto de fabricação variável.

Com este procedimento o custeio direto elimina as desvantagens do custeio por absorção citadas acima, incluindo ainda as seguintes vantagens listadas por Harris2:

Simplificação dos cálculos dos custos-padrão, por causa da completa eliminação da controvérsia sobre o que é capacidade normal da planta,

Eliminação dos custos indiretos de fabricação fixos como um elemento dos custos de produção, que acaba com o problema da sub ou sobre-aplicação dos custos indiretos, e aumenta a confiança dos executivos nos novos custos-padrão, que não incluem as distribuições arbitrárias dos custos indiretos fixos.

Desenvolvimento de um sistema de custos-padrão com maior utilidade no controle dos custos reais de produção.

Maior retorno para a administração para cada unidade monetária despendida na contabilidade.

Apesar de todas as vantagens apresentadas pelo custeio direto, algumas desvantagens limitam a sua utilização como sistema único, quais sejam:

O custeio direto, de acordo com a legislação, não é aceito para a elaboração de demonstrações financeiras, na medida em que fere os princípios contábeis geralmente aceitos;

Além disso, seus resultados podem confundir o pessoal de vendas visto que os custos de fabricação menores não significam, necessariamente, preços menores de venda, já que a margem deve continuar cobrindo os custos indiretos de fabricação fixos e

Os custos fixos, que cada vez mais ganham participação nos custos totais, sendo considerados como custos do período, são tratados como custos incontroláveis e deixam de ser administrados.

OS CUSTOS FIXOS SÃO REALMENTE FIXOS?

2 HARRIS, Jonathan N. What Did We Earn Last Month? NAA Bulletin. Jan., 1936.

8

Segundo Johnson e Kaplan3 o fato de muitos dos mais expressivos custos de produtos serem chamados de fixos ou "afundados" revela a "pobreza de pensamento da contabilidade de custos corrente". Todos os custos são conseqüência de decisões gerenciais e o fato de algumas categorias de custos não variarem em curto prazo, de acordo com a produção, não significa que elas não sejam controláveis.

De fato, a referência para a classificação de custos como fixos tem sido o volume de produção, em um cenário de curto prazo, mas, novamente, a base volume pode criar desinformações. Conforme visto anteriormente, os "custos fixos" vêm se alterando ao longo de várias décadas, aumentando cada vez mais sua participação no custo de fabricação, e a sua apropriação inadequada não mostra o fato gerador destes custos tornando impossível sua identificação para fins de controle, eventual redução ou mesmo eliminação.

Os sistemas de custos tradicionais "escondem" os custos de departamentos típicos de custos indiretos por apropriar tais valores usando como base a Mão-de-Obra ou Materiais4. Os usos de bases de apropriação relacionados ao volume encobrem que o principal determinante da variação dos custos destes departamentos de apoio é o grau de complexidade da estrutura de produção e não simplesmente o volume produzido.

OUTROS EFEITOS PREJUDICIAIS

O sistema corrente de custos afeta diretamente as atividades de Controle de Custos, Análise de Desempenho, e de Análise de Investimentos.

Por ser uma atividade com necessidade de informações a curtíssimo prazo, o Controle de Custos deve se utilizar da tecnologia computacional atualmente disponível para coletar dados e produzir relatórios de forma instantânea, mas, apesar de muito ter sido realizado na integração entre dados da produção e da contabilidade, os benefícios são poucos e são apenas a ponta do "Iceberg"5. Entretanto, de nada adianta rapidez nas informações se elas não forem corretas.

3 JOHNSON, H. Thomas, KAPLAN, Robert S. Relevance Lost. Boston: Harvard Business School Press, 1987

4 MILLER, J. G., VOLLMANN, T. E. The Hidden Factory. Harvard Business Review. Sept./Oct., 1985

5 DILTS, David, GRABSK, Severin V. Advanced Manufacturing Technologies: What They Can Offer Management Accountants. Management Accounting. Feb., 1990

9

De acordo com Keegan, Eiler e Jones6 as medidas de performance não necessariamente tem de ser expressas como custo, mas o custo é a base mais importante para a medida de performance. No entanto, conforme os autores acima, "ninguém que estuda com seriedade os sistemas de administração de custos de companhias industriais os consideram adequados". As medidas tradicionais de performance, como a ROI (Retorno Sobre o Investimento), podem ser contraprodutivas, pois modificam o comportamento dos avaliados de tal forma que levam ao acréscimo nos estoques, ao aumento de níveis de complexidade e aos problemas de qualidade7.

A preocupação principal em se obter informações de custos para alimentar relatórios financeiros e a elevação constante de capital intensivo em fábricas cada vez mais automatizadas, com conseqüente diminuição da proporção de Mão-de-Obra Direta, podem ser consideradas as principais causas da obsolescência dos sistemas de custos tradicionais.

As diversas funções de um sistema de custos não estão sendo atendidas adequadamente e, o que é pior, as decisões estão sendo tomadas com base em informações totalmente incorretas. Enquanto que a busca pela eliminação de desperdícios, objeto de filosofias produtivas como "Just-in-Time", prevalecem, as contabilidades de custos atuais destina esforços para a avaliação de estoques.É fundamental que os sistemas de custos se direcionem não só para o auxílio, mas para a participação ativa, compondo o leque de ferramentas utilizadas pelas empresas que pretendem ser competitivas. Para tanto, o pessoal envolvido com o projeto, a implantação, a execução e o controle de sistemas de custos devem conhecer, com detalhes, de que forma surgem os custos e para que serão utilizadas as informações geradas. Isto só é possível se tais elementos entenderem profundamente os processos de fabricação.

Merece destaque o surgimento do Sistema de Custos Baseado em atividades - o ABC (Activity-Based Costing) - que se distingue pela velocidade com que passou da teoria para a prática, com implantação em diversas empresas de porte no mundo inteiro. O Sistema ABC é visto como uma ferramenta para a estratégia empresarial.

6 KEEGAN, D. , EILER, R. G., JONES, C. R. Are Your Performance Measures Obsolete? Management Accounting. June, 1987

7 OSTRENGA, Michael R. Activities: The Focal Point of Total Cost Management. Management Accounting. Feb., 1990.

10

De acordo com a IV Sondagem (pesquisa elaborada anualmente com as 1.000 maiores empresas do Brasil), realizada pela empresa de consultoria Price Waterhouse8 para apurar os indicadores de qualidade e produtividade em 1994, 18,6% das empresas estão utilizando o ABC no país, 13,6% estão em implantação do sistema e 36,1% têm planos de utilizá-lo.

Justifica-se, como se verá adiante, o custeio baseado em atividades, pois são elas que consomem os recursos e devem ser considerados custos dos produtos. A identificação dos custos das atividades que não adicionam valor a um produto é fator importante no processo de melhoria contínua, sendo, portanto uma característica necessária de um sistema de custos adequado.

O prazo para que as empresas continuem suportando os problemas gerados pela utilização do sistema tradicional de custos em um novo ambiente de fabricação está terminando.

5- SISTEMA DE CUSTO PARA A ADMINISTRAÇÃO PÚBLICA

Ao desenvolver qualquer estudo sobre Contabilidade Governamental voltado para aspectos gerenciais e de custeamento devemos estudar as normas pelo aspecto formal, orgânico e material.

No aspecto formal precisamos saber quais são as regras ou princípios de contabilidade aplicáveis. No aspecto orgânico, busca-se identificar quais são os organismos responsáveis pela expedição de tais princípios e quais os órgãos ou agentes que devem cumpri-los e, finalmente, o aspecto material onde a preocupação é concentrada no conhecimento das operações submetidas a tais princípios.

Qualquer análise dos procedimentos adotados desde o processo de planejamento e orçamento até o registro da evidenciação das despesas, através da Contabilidade Orçamentária, indicará uma desconexão entre os aspectos orçamentários, meramente contábeis-legais, e o sistema de planejamento que originariamente é estruturado mediante a indicação das metas físicas a alcançar, mas cujos parâmetros se perdem durante a execução orçamentária. Isto impossibilita a avaliação do desempenho entre o que foi planejado e o efetivamente realizado.

8 Resultados publicados na seção Notas & Informações, Máquinas e Metais, São Paulo, fev. 1995. p.10-13.

11

Mesmo assim, a Contabilidade tem evoluído ao longo da história sempre com o objetivo de estudar o patrimônio e suas mutações básicas, e tem sido estruturada em diversas especializações, segundo as atividades desenvolvidas pelas entidades que podem ser de produção (fins lucrativos) ou de distribuição (sem fins lucrativos).

A Contabilidade Gerencial nasceu da necessidade de prover a administração de informações que não podem, em princípio, ser extraídas da Contabilidade Geral cuja preocupação básica é com a movimentação global do patrimônio da entidade.

A necessidade da Contabilidade Gerencial decorreu da exigência dos administradores para implantação de uma estrutura de informações e controles que procedesse ao detalhamento dos processos internos de atuação, conjugando através de relatórios e demonstrações dados financeiros com dados físicos, de modo a proporcionar informações relevantes e oportunas em apoio às decisões.

A implantação de uma Contabilidade Gerencial resulta de demandas que a Contabilidade Geral ou Financeira não pode satisfazer. Não obstante, a vinculação entre a Contabilidade Gerencial e a Contabilidade Geral são estreitas, visto que utilizam os mesmos dados, mas a Contabilidade Gerencial capta, processa, analisa, apresenta e interpreta os dados em face das necessidades da administração para condução da entidade e abstrai completamente os aspectos da formalidade legal.

A Contabilidade gerencial não está submetida à normas e princípios rígidos que caracterizam a Contabilidade financeira, que por tratar das relações externas sujeita-se às convenções e princípios de contabilidade.

Por outro lado, a Contabilidade Gerencial não se limita à informações históricas pois trabalha com as técnicas de planejamento, programação e orçamentação, além da avaliação de projetos e estudos voltados para o exame das relações custo-benefício.

Os esforços no setor público para introduzir os conceitos de economia, eficiência e eficácia constituem um desafio para a Contabilidade que deve evoluir para adequar-se às novas necessidades de informação.

A Contabilidade, nas suas origens, tratou e deu ênfase inicialmente aos aspectos puramente financeiros da movimentação patrimonial, ou seja da movimentação e das relações com o mundo exterior a que a maioria dos autores denomina de Contabilidade Financeira ou Pagatória.

12

MARTINS12 ao tratar do assunto esclarece: “Até a Revolução Industrial (Século XVIII), quase só existia a Contabilidade Financeira (ou Geral), que, desenvolvida na era mercantilista, estava bem estruturada para servir as empresas comerciais”

A partir da Revolução Industrial, e mais precisamente no após guerra (1945), verificou-se que a contabilidade financeira não era capaz de responder a questões vitais relativas ao acompanhamento dos problemas de produção e apuração de custos dos bens e serviços, para dar sentido e finalidade, especialmente, a apuração de resultados, ao controle das operações e, sob o aspecto gerencial, facilitar o processo decisório.

Para resolver tal necessidade surgiu a Contabilidade de Custos, cuja evolução técnica permitiu a sua aplicação cada vez maior a diferentes atividades econômicas e segundo MARTINS13, “acabou por passar nestas últimas décadas, de mera auxiliar na avaliação de estoques e lucros globais para importante arma de controle e decisões gerenciais.”

A Contabilidade gerencial deve ser independente da Contabilidade Financeira, sendo relevante trazer à colação algumas das principais diferenças.

Na Contabilidade Financeira a classificação e acumulação das despesas é, usualmente, feita por NATUREZA: Mão de Obra, Matéria Prima e Gastos Indiretos; ao passo que na Contabilidade Gerencial estas mesmas informações são relatadas segundo o DESTINO: nas empresas são distribuídas em Produção, Finanças, Vendas e, no caso de atividades governamentais, pelas áreas de governo: Saúde, Educação, Administração, etc.

A Contabilidade Financeira dá uma visão global e sintética das contas, enquanto a Contabilidade gerencial dá uma visão pormenorizada de cada uma das atividades, daí a qualificação de analítica. Os objetivos da Contabilidade financeira são essencialmente monetários, enquanto que os objetivos da Contabilidade gerencial são essencialmente econômicos e também financeiros.

A Contabilidade financeira é uma ferramenta de gestão ao nível da direção geral, enquanto a contabilidade gerencial é ferramenta ao nível de todos os componentes da organização.

No plano da informação, a Contabilidade financeira e a gerencial utilizam os mesmos elementos de base, mas a Contabilidade gerencial utiliza um conjunto de informações específicas, tais como: de pedidos,

13

de empenho, plano geral do governo seus programas e projetos, a fim de conhecer e quantificar os fluxos e os movimentos internos.

A contabilidade geral, aplicável na administração privada, trata do registro dos fluxos com outros agentes econômicos, valorizados em unidades monetárias. Tais fluxos são bilaterais e apresentam um duplo aspecto:• aspecto físico (fluxo real) - no caso da entrega feita pela empresa a um cliente ou da recepção, por parte da empresa, de bens ou serviços provenientes de um fornecedor;• aspecto monetário (fluxo financeiro) - corresponde ao contra-fluxo, ou seja, o pagamento ao fornecedor ou cliente e constitui a contrapartida do fluxo real.

Assim, a Contabilidade Geral está voltada para o exterior e registra os fluxos reais e monetários, tendo o cuidado de proceder ao registro das operações segundo as origens (crédito) e aplicações (débito) do fluxo correspondente.

Entretanto, além dos fluxos externos, a contabilidade deve observar também de que modo a entidade transforma ou modifica os recursos que adquiriu ou que assegurou estarem à sua disposição no exterior, junto a seus fornecedores e cujo objetivo final é criar bens e serviços colocados à disposição dos clientes ou contribuintes.

Aí surge a Contabilidade Gerencial, precisamente voltada para os processos internos e cuja tarefa principal é a descrição em termos monetários das etapas dos diferentes processos, através dos quais os recursos obtidos foram redistribuídos sob a forma de bens e serviços.

É inquestionável a grande utilidade da contabilidade gerencial na administração pública, pois graças a ela é possível passar do plano global da entidade para planos específicos dos produtos, das funções, dos centros de responsabilidade das operações, e deste modo atender, não só às necessidades dos administradores, como também, responder à sociedade sobre os caminhos percorridos pelos recursos que colocam à disposição do Tesouro, com vistas ao atendimento das necessidades coletivas.

A Contabilidade orçamentária, como ela é apresentada na atualidade, informa apenas a demonstração da Execução Orçamentária, segundo a classificação da despesa por Órgãos e Unidades Orçamentárias bem como a distribuição funcional programática e, ainda, por natureza de despesas.

14

Porém, tal classificação registra apenas o fluxo financeiro que se reflete ao final do exercício nas Variações Patrimoniais. Entretanto, ao conhecer este resultado global, o administrador fica sem resposta com as seguintes indagações:

• Quais são os produtos ou serviços que contribuem para melhorar o resultado e quais os que, ao contrário, trazem afetação negativa?• Quais são os produtos ou serviços que apresentam desempenho satisfatório perante a opinião pública?• Quais os órgãos do governo que prestam serviços (atividades meio) para outras unidades (atividades fins) e de que modo seus gastos são apropriados às atividades fins?• Quais os centros de responsabilidade que funcionam eficazmente? Quais são aqueles cujo funcionamento é deficiente?

Tais indagações levam-nos a verificar que cada vez mais a administração pública precisa responder a estas e muitas outras questões, evidenciando a necessidade vital da implantação de uma contabilidade gerencial para que os administradores possam conhecer e avaliar a gestão por intermédio de medidas efetivas de desempenho.

A leitura tanto da Constituição Federal como da Lei Complementar 4320/64 mostra a necessidade de ampliar o escopo da Contabilidade Governamental para incluir no seu campo de estudos a Contabilidade Gerencial, permitindo a identificação clara e precisa do cumprimento das metas estabelecidas para cada unidade ou centro de responsabilidade.

A ênfase tem sido, ao longo dos anos, para o controle financeiro do orçamento, tratado como o fluxo de caixa do governo e seus conseqüentes reflexos no patrimônio, decorrentes das variações que podem ser de duas naturezas:• as que afetam somente o patrimônio financeiro; e• as que afetam tanto o patrimônio financeiro como o permanente.

No primeiro caso, temos uma redução do patrimônio líquido total, e no segundo, o patrimônio líquido permanece inalterado.

Não basta mais saber, por exemplo, o percentual gasto em saúde, saneamento básico ou educação, visto que cada vez mais o agente público ou político é responsabilizado pelos custos incorridos.

A Contabilidade Governamental precisa incorporar uma visão moderna de gestão pública que, não abandonando a gestão financeira tradicional, seja submetida a novas funções que ampliem o seu campo de atuação.

15

Este novo campo de atuação permitirá o pronto diagnóstico e avaliação das informações disponíveis, que podem ser usadas na avaliação de resultados e estabelecimento de prioridades, assim como no melhor gerenciamento econômico dos recursos e compromissos.

Tal mudança da Contabilidade Governamental permitirá a médio e longo prazo a melhoria da performance dos governos em vários sentidos, especialmente no que se refere à melhoria das prestações de serviços à comunidade.

A melhoria das informações no setor governamental passa, necessariamente, pela integração plena da execução orçamentária e financeira de caixa e, paralelamente, com a implantação de sistema gerencial de custos que possibilitem: a apuração do resultado financeiro e econômico (déficit/superávit); o controle analítico das operações e o auxílio no processo decisório.

É natural que os serviços públicos cresçam na medida que aumenta a população ou melhore o padrão de vida dos cidadãos. Estas exigências têm sido associadas com o aumento das despesas governamentais e o conseqüente déficit orçamentário em muitos países. Por outro lado sempre existe um desejo de reduzir os déficits aumentando as receitas e fazendo cada vez mais exigências junto aos contribuintes. Conseqüentemente, os governantes são pressionados, não somente para administrarem convenientemente os recursos arrecadados, mas também por mostrar sua eficiência como gerentes. Ao realizar isto os governantes precisam de informações completas sobre despesas, gastos e custos para terem condições de avaliar se as receitas arrecadadas podem sustentar os programas bem como qual a flexibilidade para implementar novos projetos, atendendo às carências da população.

Para isto é necessário que tenham informações sobre o custo dos programas para tomar decisões racionais sobre a viabilidade e razoabilidade de programas e atividades específicos mediante avaliação do resultado (performance).

A Contabilidade governamental, como qualquer outra, deve ser usada como elemento obrigatório para as informações externas e instrumento de planejamento e controle para os administradores públicos.

Assim, a Contabilidade, cujos métodos tem evoluído no tempo e acompanhado o progresso da tecnologia, tem as características para ser o ponto de partida básico para a implantação de um sistema de informações da administração pública. Ela não tem, portanto, apenas um sentido técnico e legal. Embora sua perfeita utilização ainda seja bastante precária no Brasil, ela é um sistema de controle e de auxílio

16

para a administração. Este aspecto é da mais alta importância para quem pretende levar o ente público a destino preciso e seguro.

Muitos autores afirmam que a contabilidade é a linguagem dos negócios, pois, assim como a linguagem é um meio de expressar e comunicar idéias em geral, a contabilidade é um meio de expressar planos administrativos e um instrumento para relatar os resultados da administração.

A contabilidade não dá, então, oportunamente, à administração, elementos que permitam a ação rápida e eficaz, porque a movimentação analítica das contas não se apresenta de modo a permitir a imediata correção dos erros e distorções acaso ocorridas e muito menos permite o conhecimento e acompanhamento dos custos dos bens e serviços oferecidos à população.

São muitas as definições de sistemas de informações contábeis, mas a que melhor se adapta aos propósitos da administração pública deve conter os atributos seguintes:· medir o impacto das decisões antes e depois de as mesmas serem tomadas (controle prévio e subseqüente);· medir o ambiente no momento próprio da ocorrência dos fatos (controle concomitante);· relacionar o tempo padrão para desenvolvimento das tarefas com o tempo real para identificar os gargalos nos estágios da receita(previsão, lançamento, arrecadação e recolhimento) e da despesa (fixação, empenho, liquidação e pagamento).

A Contabilidade Governamental é essencialmente um processo contínuo de tomar decisões, e estas se tornam complexas na medida em que os órgãos setoriais de contabilidade e controle necessitam obter as informações com velocidade para os diferentes níveis da administração.Portanto, um bom sistema de informações contábeis deve reunir as seguintes características fundamentais:· enfocar a produção de informações para os distintos níveis executivos em todas as áreas do governo;· funcionar como uma unidade independente do órgão onde estiver integrado;· ser um sistema adaptado às necessidades gerenciais da organização.

51. Principais Aspectos

A Contabilidade de Custo para as entidades públicas deve ter algumas características que a distinguem das entidades privadas, entre as quais destacam-se:

17

• os entes públicos são dedicados, basicamente, à prestação de serviços ao final dos quais não se obtém uma quantidade diretamente relacionada com o custo, já que são financiadas em grande parte por recursos arrecadados coativamente dos contribuintes, que os entregam sem qualquer expectativa de receber uma contrapartida individual ou direta em produtos ou serviços;• o caráter habitualmente imaterial dos serviços prestados (outputs) apresenta consideráveis dificuldades para sua avaliação.

Face à dificuldade de avaliar monetariamente os efeitos sociais dos programas, cabe perguntar sobre a utilidade e importância de seguir um sistema de contabilidade de custos.

Entretanto, a prática tem demonstrado que os entes públicos que adotaram, ainda que de modo assistemático os conceitos de custos, têm obtido maiores êxitos na gestão administrativa e financeira dos recursos da comunidade que estão sob sua tutela, como por exemplo no Município do Rio de Janeiro que submeteu sua gestão e seus resultados a uma auditoria externa e a uma agência classificadora de “rating” e, como decorrência, lançou bônus no exterior, no montante de US$ 125 milhões.

A utilização dos conceitos de custo nas entidades governamentais é importante para conhecer a formação dos custos das atividades, programas e projetos com a conseqüente contribuição para o conhecimento dos efeitos econômicos, financeiros e políticos sobre o cidadão e ainda servir de instrumento de gestão facilitando o planejamento estratégico, a tomada de decisões e o controle.

É conveniente proceder à classificação de custos em relação ao volume de atividades, com o objetivo de poder analisar melhor qual a origem dos desvios produzidos ao final de cada período de apuração. Ademais os desvios entre as quantidades inicialmente orçamentadas e as reais podem ter origem em múltiplos fatores, nem sempre relativos aos problemas gerenciais, como por exemplo:• fatores políticos - alocação dos recursos segundo as prioridades;• fatores econômicos e demográficos - índices de desemprego e o aumento da população constituem fatores que ampliam a demanda de recursos públicos;• fontes de recursos - limitações constitucionais ao poder de tributar que dificultam o aumento da base tributária.

Tendo em conta o volume de atividade é possível comparar os custos reais com os previstos em qualquer nível de volume e não só no nível prognosticado no documento orçamentário inicial. Por outro lado, as

18

tendências devem ser tomadas com cautela na hora de informar sobre a gestão.

É fundamental desenhar um sistema coerente de Contabilidade Governamental que leve em consideração as características internas e externas da entidade pública, de tal forma que facilite a alocação de recursos nas distintas atividades e a apropriação dos custos.

Portanto, é preciso uma grande concentração de esforços no sentido de reformular as demonstrações da execução orçamentária para incluir, juntamente com os valores monetários, os parâmetros físicos previstos, comparando-os com os alcançados.

Os novos tempos de moeda estável revelam que a utilização das técnicas de custeamento permitirá que os administradores passem a enfocar a redução de custos como uma alternativa viável para o equilíbrio das contas públicas.

Entretanto, apesar das inúmeras vantagens com a implantação de um sistema de custeamento com indicadores de gestão é preciso estudar com urgência as vinculações Constitucionais para determinadas áreas, como educação (25% das receitas tributárias) e pessoal (60% das receitas correntes), pois, atualmente, face à inexistência de parâmetros de avaliação, é possível que os entes públicos estejam gastando cada vez mais recursos e diminuindo a cada ano as metas físicas atingidas. Que importa gastar, por exemplo, 500 milhões em Educação, atender ao percentual exigido pela Constituição, se o número de estudantes diminui a cada ano e, mesmo os que saem da escola não sabem ler corretamente, ou de que vale aumentar as despesas com saúde se o número de pacientes atendidos diminui a cada exercício, ou ainda, no caso em que ocorre o aumento da mortalidade.

Analisando alguns dados de balanços de Estados e Municípios é fácil constatar a ausência de inter-relacionamento entre as administrações. A administração que sai muitas vezes, ainda que involuntariamente, promove concessões que geram despesas fixas e permanentes, comprometendo os recursos do Tesouro por longos períodos de tempo. Os novos administradores ao tomarem posse não podem ou não têm coragem de descontinuar o fluxo das despesas “herdadas” da administração anterior.

No regime inflacionário tal política foi até agora tolerada, visto que nos períodos subseqüentes adotava-se a prática de estancar pagamentos a fornecedores ou aumentos de salários, mas, atualmente, com a moeda estabilizada a margem para ajustamentos em períodos seguintes é

19

mínima e, por isso, introduz campo fértil para a insolvência a curto e médio prazo.

Um sistema de custos poderá alterar de vez este fluxo, diminuindo o nível de endividamento e fazendo ressurgir uma administração pública mais profissional e menos dependente financeiramente de outras esferas governamentais ou do sistema bancário.

As preocupações com os custos e desperdícios devem levar os administradores a observar microscopicamente o campo das despesas sem descuidar do aperfeiçoamento da máquina fiscalizadora que, em muitos casos, tem se revelado de alta ineficiência, visto que na ação fiscal junto às empresas limitam o trabalho ao exame da contabilidade como ela lhes é apresentada e não pelas evidências da riqueza econômica, tanto da empresa como dos seus sócios e acionistas.

É preciso que os agentes responsáveis pela entidade pública imprimam, na sua ação, táticas para o combate implacável da sonegação tributária e, principalmente, dos custos inúteis e dos desperdícios.

Parece inevitável que as dificuldades financeiras dos entes públicos exigem nova postura e nova abordagem nas técnicas de gestão dentro de uma perspectiva de eficiência integradora e de eqüidade entre os diversos períodos de governo. Para isto é essencial identificar as atividades que geram valor agregado e em conseqüência devem ser mantidas e, por outro lado, quais as que podem ser eliminadas e ainda monitorar de modo sistemático a origem dos desvios entre o previsto e o realizado, levando em conta que nem sempre tais desvios podem ser imputados à gestão de apenas um período.

5.2- Verificação dos custos para controle na Contabilidade Governamental

A Contabilidade governamental na forma como ela existe hoje trata, apenas, dos custos globais pelo enfoque financeiro sem atribuir-lhe qualquer padrão de unidade física que permita uma efetiva avaliação da gestão.

Entretanto, se observarmos os dados constantes das propostas orçamentárias vamos verificar, certamente, que na grande maioria dos projetos e atividades esta base física foi informada quando da sua apresentação, mas tais dados servem apenas para justificar os tetos financeiros incluídos no orçamento, e não são utilizados pela contabilidade como instrumento de medição entre o planejado e o executado.

20

Exatamente por isso é mais importante para as entidades públicas estabelecer padrões de eficiência e verificar ao longo do tempo se estes padrões são mantidos por intermédio de uma vigilância constante sobre o detalhamento dos custos e despesas e sua apropriação aos serviços.

53- Articulação do orçamento com a contabilidade

A articulação entre orçamento e contabilidade somente será possível, na medida em que a contabilidade governamental mantenha coerência entre a nomenclatura contábil (Ativo, Passivo, Receita e Despesa) e a estrutura do orçamento (Receitas, Despesas e Crédito Público), de tal modo que possibilite a comparabilidade dos registros contábeis com a movimentação orçamentária. A integração dos procedimentos contábeis com a execução orçamentária deve levar em conta a aplicação do princípio de competência para as despesas e da realização para as receitas. Não bastando, portanto, a classificação apenas pelo aspecto financeiro, mas, principalmente, pela finalidade das despesas, visto que alguns projetos e atividades acumulam parcelas de gastos que não deveriam, no momento da sua ocorrência orçamentária e financeira integrar o resultado do exercício por se referirem a vários períodos, processos ou atividades e, portanto, seu custo deveria ser distribuído por mais de um período.LEONE16 entende por gasto “o compromisso financeiro assumido por uma empresa na aquisição de bens ou serviços, o que sempre resultará em uma variação patrimonial seja apenas qualitativa no início e certamente quantitativa em seguida, podendo o gasto ser definido como gasto de investimento, quando o bem ou serviço forem consumidos no momento mesmo da produção ou do serviço que a empresa realizar”.

A contabilidade governamental, entretanto, só reconhece os gastos pelo aspecto financeiro considerando que os mesmos diminuem as disponibilidades ou aumentam o passivo. O aspecto econômico é enfocado pela rígida classificação em despesas correntes e de capital que pouco contribuem para a melhoria do sistema de informações gerenciais e de custos, conforme já tratamos.

5.4 Necessidades do administrador público

Se for verdade que o administrador público tem como papel principal a transformação de uma situação encontrada, é preciso que os contadores, atuando em conjunto com outros profissionais, definam parâmetros para estabelecer o elo entre a situação atual e a situação desejada, implementando uma lógica de ação, segundo critérios pré-definidos voltados para a medição do desempenho a médio e longo prazo.

21

Assim, a implantação de um sistema de custos na administração pública depende fundamentalmente da definição de parâmetros físicos e dos objetivos desejados, vez que a estrutura da classificação orçamentária precisa estar voltada para um objetivo concreto a ser alcançado, seja ele uma atividade desenvolvida em um centro de custos operacional, seja a acumulação de custos de um projeto específico, que tanto poderá ser levado para o ativo permanente como ser entregue para uso da população, como é o caso dos bens de uso comum.

O sistema aqui preconizado deve ser desenvolvido separadamente do sistema de contabilidade governamental, muito embora esses sistemas troquem informações entre si, mas por ter objetivos gerenciais com vistas à tomada de decisões, é preferível que a acumulação e análise dos dados de custos seja desenvolvida fora do sistema contábil geral.

Face à todas as situações apresentadas e pelas características do setor público, acredita-se que os órgãos devem adotar na acumulação o custo total, pleno ou por absorção que preconiza a determinação dos custos diretos das atividades e projetos por meio da acumulação dos gastos com Pessoal, Encargos, Materiais e Serviços e a adição de determinada taxa que representa a distribuição das despesas indiretas ou gerais.

A implantação de relatórios de custos está necessariamente apoiada na parte variável do plano de contas e deve permitir aos administradores a identificação em cada centro de custos, tanto das responsabilidades financeiras, como das responsabilidades físicas em função de parâmetros estabelecidos.

Para implantação do sistema de custos é fundamental a interligação entre os diversos sistemas de apoio administrativo, financeiro e contábil.

Existem poucas referências sobre sistema de custos para o setor público. Para a construção de um sistema de custos é necessário o completo entendimento de:

a) estrutura organizacional da instituição;b) procedimento ou processos de produção/prestação do serviço; e,c) tipo de informação de custo desejada e exigida pela administração.

A construção do sistema pressupõe a existência de uma estrutura organizacional estabelecida, capaz de suportar funções hierárquicas que exerçam autoridade e responsabilidade. O entendimento do processo deveria servir para identificar seus clientes e suas necessidades, assim como para a própria estruturação do sistema (inputs e outputs).

22

Mas, para se delinear os sistemas de custos na Administração Pública são necessários ainda os seguintes elementos:

a) plano de contas, capaz de fornecer a informação no grau de detalhe adequado;b) determinação da unidade de custo, para resolver o problema referente à unidade em que o custo do serviço deve ser demonstrado.

No setor público, o plano de contas, as unidades de custo e seus respectivos geradores de custo (direcionadores) devem ser os mesmos para todos os órgãos afins (por exemplo: prefeituras), visando facilitar a comparabilidade.

Além destes elementos, existem outros questionamentos que precisam ser respondidos para se conseguir a adequação de um sistema de custos:a) quais são os processos por que passa cada um dos serviços (gerenciamento de processos);b) a atividade base correta para a aplicação das despesas indiretas (direcionador de custo) ao programa.

O sistema de custo baseado nas atividades se adequa muito bem ao serviço público. Através da classificação funcional-programática pode-se estabelecer direcionadores de custos para cada programa, subprograma, etc., estabelecendo bases de comparação com orçamento e com outros entes públicos.

A teoria por trás do custeio baseado nas atividades considera que praticamente todas as atividades em uma organização existem para apoiar as atividades-fins (no governo, atividades essenciais como: Saúde, Educação, Segurança, etc.) e que, portanto, devem ser considerados como integrantes dos custos da atividade típica ou fim.

O foco na atividade, por outro lado, serve de base para relacionar a demanda dos serviços por atividades executadas.

A metodologia desse sistema compreende:

a) identificação das atividades e o custo correspondente;b) alocação do custo departamental ao custo da atividade;c) pode ser útil a separação entre custos variáveis e fixos, estes últimos considerados variáveis no longo prazo;d) identificação dos direcionadores de custo (“cost drivers”);e) divisão do custo da atividade pelo “cost driver”.

23

A atribuição de custos às atividades/programas deve ser feita da forma mais criteriosa e objetiva, de acordo com a seguinte ordem de prioridade: alocação direta, rastreamento e rateio. Alocação direta se faz quando existe uma identificação clara e direta (custos diretos); o rastreamento é a alocação com base nos direcionadores de custos e nas atividades; e o rateio é a última e menos desejada forma de alocação e se inspira num critério de volume, como: horas máquina, horas de mão-de-obra direta, etc. A medida de atividade ou os direcionadores de custos são identificados através da investigação das atividades e seu efeito sobre o custo do serviço. Para alguns exemplos de possíveis direcionadores.

O custeio baseado nas atividades se propõe a fornecer atributos e informações que ajudem os administradores a tomar decisões. A propósito, o objetivo da informação é o de capacitar uma organização a alcançar seus objetivos pelo uso eficiente de seus recursos, isto é, homens, materiais, máquinas, outros ativos e dinheiro. Em sentido amplo a idéia de eficiência é expressa pela relação “inputs” e “outputs”.

O método de alocação pode ser mais bem compreendido por intermédio do exemplo a seguir de uma Universidade

O sistema de custo baseado em atividade pode também auxiliar no preparo do orçamento, devido a qualidade da informação que fornece. Nos sistemas de custos tradicionais, alocam-se as despesas indiretas com base em critérios de rateio arbitrários, que não levam em consideração o consumo de recursos. No setor público, os gastos indiretos são muito altos (atividades meio, como administração, etc.) e podem estar sendo distribuí dos incorretamente às atividades-fins, dificultando a sua percepção e sua redução. Com um sistema que consiga alocar adequadamente os custos, é possível perceber pontos fracos na prestação dos serviços e identificar o consumo de insumos que prejudica o alcance dos resultados projetados. Um sistema de custos deve partir do Orçamento Público, utilizando uma base analítica para comparação de parâmetros físicos, além dos parâmetros monetários. Um sistema coerente de Contabilidade Pública deveria comparar o Orçamento Público estabelecido através de metas financeiras e não financeiras com as realizações previstas.

O modelo de sistema de custos com base nas atividades possui atributos para esta comparação, tendo em vista que se pode estabelecer a meta de custo de cada atividade e compará-la com as realizações.

A análise dos gastos públicos através de medidas não financeiras e de atividades fornece uma gama de informações como, por exemplo: o custo por aluno matriculado, o custo por consulta médica, os gastos

24

indiretos em atividades supérfluas que podem ser realocados para atividades fins, entre outras.

A dificuldade no estabelecimento de metas comparáveis para a Administração Pública, impõe a utilização do Orçamento Público ou do orçamento programa como o objetivo mais importante a ser cumprido. Por isso, o modelo deve utilizar o orçamento como base de comparação, sendo também a medida mais imparcial para a comparação dos custos efetivamente incorridos com as metas projetadas.

No sistema em questão, cada programa ou subprograma da classificação funcional-programática da Contabilidade Pública (centro de custo) deve utilizar um direcionador que melhor represente a produção do programa. Quando esta condição não é satisfeita, o centro de custo deve ser dividido de forma a atender a tal exigência. Estes direcionadores melhoram substancialmente a distribuição dos custos aos outros centros, na razão da utilização das unidades físicas.

O modelo deve possibilitar o fornecimento de informações a qualquer momento, para isso é preciso que se implemente um sistema de informações computadorizado, cujas entradas são os dados de custo por insumo. Esses insumos podem ser classificados por projeto, por programa ou por serviço público.

Outro ponto a se destacar é a interação existente entre os diversos centros de custos. Como a própria complexidade da estrutura operacional da Administração Pública exige um alto grau de interdependência destes centros, somente um método que considere esta interação pode fazer com que os custos sejam medidos da forma mais adequada, possibilitando em termos gerenciais uma maior acurácia na apuração dos custos.

Para que seja implantado com sucesso um modelo como o apresentado, há necessidade de uma infraestrutura contábil bem desenvolvida, com um plano de contas bem elaborado, codificado numericamente de acordo com os relatórios que se deseja obter.O que devemos ter em mente é que este método melhora sensivelmente a distribuição dos custos e, portanto, a tomada de decisão, além de auxiliar os administradores na identificação de insumos que estão comprometendo o cumprimento do orçamento.

25