1º Trimestre de 2017 - valor.com.br · Gestão industrial com implantação do lean six sigma Um...

38

1º Trimestre de 2017 Resultados (BR GAAP) Simples | Pessoal | Justo

Transcript of 1º Trimestre de 2017 - valor.com.br · Gestão industrial com implantação do lean six sigma Um...

1º Trimestre de 2017

Resultados

(BR GAAP)

Simples | Pessoal | Justo

Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil) S.A. ("Santander Brasil") e suas

subsidiárias, que refletem as visões atuais e / ou expectativas do Santander Brasil e sua administração a respeito de seu desempenho nos negócios, e

eventos futuros. Declarações prospectivas incluem, sem limitação, qualquer declaração que possa predizer, prever, indicar ou implicar resultados futuros,

desempenho ou realizações, e podem conter palavras como "acredita", "antecipa", "espera", "estima", "poderia", "prevê", "potencial", "provavelmente

resultará" ou outras palavras ou expressões de significado semelhante. Tais afirmações estão sujeitas a uma série de riscos, incertezas e suposições.

Alertamos que um número de fatores importantes pode causar resultados reais diferentes materialmente dos planos, objetivos, expectativas, estimativas

e intenções expressos nesta apresentação. Nós não assumimos nenhuma obrigação de atualizar ou revisar quaisquer declarações prospectivas, seja

como resultado de novas informações, eventos futuros ou outros. Em nenhum caso o Santander Brasil, ou qualquer de suas subsidiárias, afiliadas,

acionistas, diretores, funcionários ou agentes serão responsáveis perante quaisquer terceiros (inclusive investidores) por qualquer decisão de

investimento ou negócio ou ação tomada em confiança nas informações e declarações contidas nesta apresentação ou por quaisquer danos

consequentes, especiais ou similar. Além dos fatores identificados em outro lugar nesta apresentação, os seguintes fatores, entre outros, podem causar

resultados reais diferentes materialmente das declarações prospectivas ou desempenho histórico: mudanças nas preferências e condição financeira de

nossos consumidores e condições competitivas nos mercados em que atuamos, mudanças nas condições econômicas, políticas e de negócios no Brasil;

intervenções governamentais, resultando em mudanças na economia brasileira, impostos, tarifas ou ambiente regulatório, a nossa capacidade para

competir com sucesso; mudanças em nossos negócios, a nossa capacidade de implementar com sucesso estratégias de marketing; nossa identificação

de oportunidades de negócios, a nossa capacidade para desenvolver e introduzir novos produtos e serviços, mudanças no custo dos produtos e os

custos operacionais; nosso nível de endividamento e outras obrigações financeiras, a nossa capacidade de atrair novos clientes; inflação no Brasil, a

desvalorização do real frente ao dólar dos EUA e flutuações da taxa de juros, mudanças presentes ou futuras nas leis e regulamentos, e nossa

capacidade de manter relacionamentos de negócios existentes e criar novos relacionamentos.

Informação

2

Principais mensagens

Resultados do Grupo Santander

Cenário Macroeconômico

Destaques Resultados 1T17

Agenda

Conclusões

3

¹Fato relevante divulgado em 23 de setembro de 2015.

Índice de

inadimplência | 90 dias

Índice de eficiência

Comissões (crescimento)

Clientes

vinculados (MM)

ROE

1T16 1T17 Dez/181

Destaques

Comerciais

Satisfação dos

clientes

Lucro cresce 37,3% no ano e a meta de rentabilidade é antecipada em

sete trimestres

3,3% ~ peers

50,3% 44,5%

8,8% >10%

3,2 4,6

12,6% 15,6%

2,9%

44,9%

24,3%

3,7

15,9%

Varejo

Portfolio Integrado

Negócios Líderes

EPS

Vinculação

Aumentar a RENTABILIDADE ...

4

... com recorrência no

CRESCIMENTO DOS NEGÓCIOS

Destaques Comerciais | Varejo

• 13,7% market share de

faturamento de crédito (+117

bps YoY)

Cartões

Conta Super

• 935 mil total clientes

• +113 mil no trimestre

Private

• Fortalecimento do

segmento Ultra-High

Agro

• Em 2016 o Santander Brasil foi

um dos dez maiores emissores

da MasterCard, que mais

cresceu em faturamento de

débito do mundo.

• 2,9% market share (+80bps

YoY) 1

• Expansão de Lojas Agro em

regiões estratégicas para o

agronegócio

Consignado

• Produção cresce

53% YoY

• 11% market share de

produção1 (+267 bps

YoY)

Novo Internet Banking PF

+ Facilidades de navegação

Transformação

Digital

Abertura digital de Conta

Mobile | Tablet | Web

Santander Way

+2 MM de downloads

Destaques

ComerciaisSatisfação dos

clientes

ID Santander:

PF e empresas

Aplicativos

+ funcionalidades PF

5

Consórcio• 7,5% market share de

produção1

• Comercialização dos cartões do

American Airlines, AAdvantage

Novo app Corretora

Novo app Empresas

• Fundos + 47,7% YoY

• AuM + 29,3% YoY

1 Data base de fevereiro/17.

Diferencial importante para alavancar nossos

relacionamentos

Oportunidade de crescimento da nossa

carteira

Destaques Comerciais | Portfolio Integrado

Pequenas e Médias Empresas

Clientes vinculados

Sinergias / Integração bancária

Pessoa Física

Lançamento de novo produto /

oferta para Pessoa Física

Novo POS (Vermelhinha)

1 Dados estimados.

++

Destaques

ComerciaisSatisfação dos

clientes

Nosso portfolio inovador promove oportunidades de crescimento:

6

Cash management: + transacionalidade

Getnet

Fortalecimento da proposta de valor para as

PMEs, com a oferta do cartão BNDES

Aceitação de

marcas de

cartões mais

abrangentes

+38% Faturamento total, acima do mercadoNo ano

+47% Transações totaisNo ano

11% de market share1

+250 bps vs 1T16

Excelência no

atendimento

Financeira digital | + Negócios

FX

Líder em FX

(Derivativos e câmbio)5

M&ALíder em M&A: da 5ª posição

em 2015 para 1ª em 2016¹

Project FinanceLíder em assessoria de Project

finance3,4 pelo 7º ano³

Fonte: ¹ Thomson Reuters ³ ANBIMA

GCB(Global Corporate Banking) Financeira

Líder no mercado de veículos6:

20,8%, + 250 bps YoY

7

4 Dealogic

1ª opção dos lojistas

45% de crescimento das

simulações em comparação

a dez/16

Nossas parcerias nos mantêm em posição de

destaque no mercado

Destaques Comerciais | Negócios Líderes

Renda FixaLíder em Renda Fixa³

ECMLíder em ECM no Brasil e Latam²

Destaques

ComerciaisSatisfação dos

clientes

Novos: 11,9% 7

Usados: 27,2% 7

2 Bloomberg

Seguimos ganhando espaço nos negócios líderes

5 Bacen 6 Considera canais internos e Financeira 7 Originação referente a março/17.

Excelência no Servir

Mudança na cultura do atendimento

Implementação do NPS* nas agências

Excelência Operacional

Gestão industrial com implantação do lean six sigma

Um novo olhar sobre a gestão de gastos (fit to grow)

Colaboradores

Colaboradores alinhados a cultura Santander

*NPS: Net Promoter Score

Profunda transformação na experiência do cliente

Excelência

Performance

Satisfação

Melhorar

continuamente os

processos

Ser referência no

atendimento aos

clientes

8

Destaques

ComerciaisSatisfação de

Clientes

Satisfação dos Clientes | EPS

Somos umaorganização focada

na geração de valor para o Cliente e, a

partir dele, crescemos de forma

sustentável

3,23,7

mar/16 mar/17

Vinculados

5,0

6,9

mar/16 mar/17

Digitais

+13,8% +36,2%

20,3Clientes ativos

2,4 xYoY

Crédito Pessoal

2,0 x 1,5 x YoY

Cartões

Nossas ações refletidas no aumento da vinculação e transacionalidade

4,0%+

Clientes 1 | em milhões

Transações

E-commerce | Vendas nos canais digitais

91,6%Transações mobile

26,3% Transações digitais

70,5%

75,9%

mar/16 mar/17

+5,4

p.p.

Representatividade

Transações Digitais

Vendas totais nos canais digitais

9

Destaques

ComerciaisSatisfação de

Clientes

YoY

YoY YoY

Satisfação dos Clientes | Vinculação

1 A partir do primeiro trimestre de 2017, contempla clientes da Olé Consignado e revisão nas regras de ativação e vinculação, mais alinhadas ao modelo comercial.

Resultados do Grupo Santander

Cenário Macroeconômico

Destaques Resultados 1T17

Agenda

Conclusões

Principais Mensagens

10

LONGO

PRAZO

CURTO

PRAZOPERSPECTIVA

Standard & Poor’s A- A-2 Estável

Moody’s A3 P-2 Estável

Fitch Ratings A- F2 Estável

Ratings

Lucro líquido atribuído

(EUR milhões)

Resultados Grupo Santander

Brasilcontribuiu

com 26%para os

resultados

do 1T17

11

10%

Resultados bem diversificados

entre Europa e América

1T16 1T17

1.6971.867

SCF

26% 17% 13% 15% 7%

6% 4% 5% 5% 2%

52%Europa

48%Américas

Destaques Resultados 1T17

Agenda

Conclusões

Principais Mensagens

Resultados do Grupo Santander

Cenário Macroeconômico

12

2014 2015 2016 2017 (e) 2018 (e)

0,1-3,8 -3,6

0,4 2,5

2014 2015 2016 2017 (e) 2018 (e)

11,7514,25 13,75

8,50 8,50

2014 2015 2016 2017 (e) 2018 (e)

2,663,90 3,26 3,23 3,38

2014 2015 2016 2017 (e) 2018 (e)

6,410,7

6,34,0 4,3

Fonte: Banco Central do Brasil, IBGE. Projeções Pesquisa Focus (20/04/2017).

Taxa de juros | SELIC (%)

Inflação | IPCA (%)

PIB | Crescimento real anual (%)

Taxa de câmbio | (R$/US$)

Cenário Macroeconômico

13

Expectativas ancoradas sugerem ambiente econômico promissor

Agenda

Conclusões

Principais Mensagens

Resultados do Grupo Santander

Destaques Resultados 1T17

Cenário Macroeconômico

14

15

•Maior geração de

receitas no Varejo

•Maior vinculação e

transacionalidade

+ 8,7% QoQ

Receitas ProvisãoCréditodeTotais

-15,5% QoQ

•Qualidade da carteira

•Ações preventivas

Despesas

-4,2% QoQ

•Controle de custos

operacionais

•Contínuo foco na

eficiência

Alavancagem Operacional1T17

12,011,2

12,8 12,6

15,9

1T13 1T14 1T15 1T16 1T17

Evolução do ROE (%)

Crescimento das receitas com custos controlados

Nossa velocidade de inovações comerciais e excelência no controle de riscos refletiram em nossa

maior rentabilidade

Maior rentabilidade dos últimos anos

Performance | 1T17

Crescimento da margem de

captações e atividades com mercado

Lucro líquido alcança

R$ 2,3 bilhões e cresce 14,7%

no trimestre

Gestão preventiva de riscos

mantém qualidade da carteira

sob controle

Eficiência alcança o melhor

patamar dos últimos 5 anos

Posição confortável de capital

e liquidez

Carteira de crédito estável no

trimestre e com crescimento no ano

(R$ milhões)1T17 1T17 x 1T16

Resu

ltad

os

Bala

nço

Destaques

Margem financeira bruta

Comissões

PDD

Lucro líquido gerencial

Carteira de crédito

Índice de Basileia

Índice de eficiência

8.868

3.709

(2.264)

2.280

257.169

16,7% 13,3%

24,3% -0,8%

-6,6% -15,5%

37,3% 14,7%

3,6%

-540 bps -440 bps44,9%

1T17 x 4T16

0,1%

15,8% -60 bps -50 bps

16

1T16 2T16 3T16 4T16 1T17

1.6601.806 1.884

1.989

2.280

14,7%

Lucro líquido (R$ milhões)

37,3%

Performance 1T17

17

Lucro líquido apresenta maior patamar histórico

Lucro líquido

apresenta

crescimento

recorrente em

12 dos últimos

13 trimestres

Resultado Gerencial (R$ milhões) 1T17 1T16 12M 3M1T17 4T16

18

Margem financeira bruta 8.868 7.598 16,7% 8.868 7.825 13,3%

Comissões 3.709 2.984 24,3% 3.709 3.740 -0,8%

Receita total 12.577 10.582 18,8% 12.577 11.565 8,7%

Provisão de crédito (2.264) (2.424) -6,6% (2.264) (2.680) -15,5%

Despesas gerais (4.629) (4.321) 7,1% (4.629) (4.831) -4,2%

Outros (2.341) (1.974) 18,6% (2.341) (1.761) 32,9%

Resultados antes de impostos 3.343 1.863 79,4% 3.343 2.293 45,8%

Impostos e minoritários (1.063) (203) n.a. (1.063) (304) n.a.

Lucro líquido gerencial 2.280 1.660 37,3% 2.280 1.989 14,7%

Performance 1T17

19

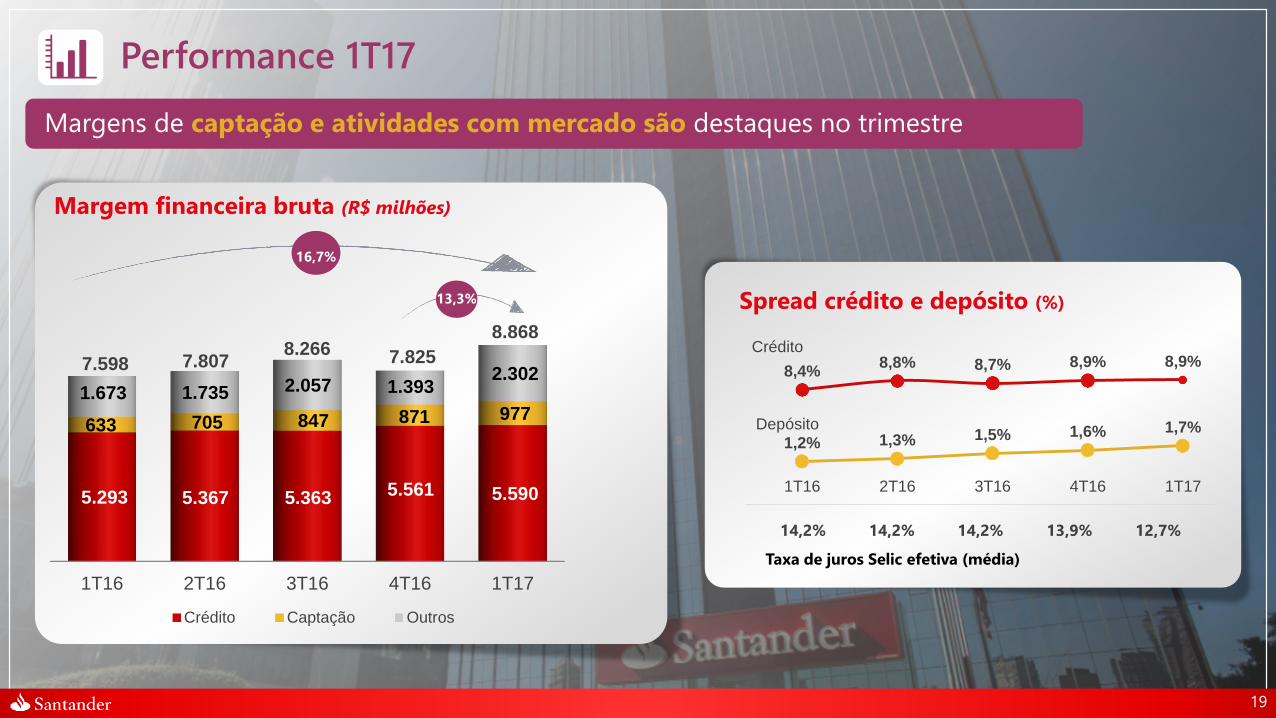

1T16 2T16 3T16 4T16 1T17

5.293 5.367 5.363 5.561 5.590

633 705 847 871 977 1.673 1.735 2.057 1.393

2.302 7.598 7.807

8.266 7.825

8.868

Crédito Captação Outros

16,7%

8,4%8,8% 8,7% 8,9% 8,9%

1,2% 1,3% 1,5% 1,6% 1,7%

1T16 2T16 3T16 4T16 1T17

Crédito

Depósito

14,2% 14,2% 14,2% 13,9% 12,7%

Taxa de juros Selic efetiva (média)

Margem financeira bruta (R$ milhões)

Spread crédito e depósito (%)13,3%

Margens de captação e atividades com mercado são destaques no trimestre

Performance 1T17

¹ Inclui debêntures, FIDC, CRI, promissórias de colocação no exterior, notas promissórias, ativos relacionados à atividade de adquirência e avais e fianças.

20

Mar.16 Jun.16 Set.16 Dez.16 Mar.17

34% 36% 36% 36% 37%

14% 13% 13% 13% 13%

39% 38% 38% 38% 37%

13% 13% 14% 14% 14%

Pessoa física PMEs

Grandes empresas Financiamento ao consumo

248,3 244,3 247,3 256,9 257,2

Mar 16 12M 3M

Pessoa física

Financiamento ao consumo

Peq. e médias empresas

Grandes empresas

Total

Outras operações¹

Carteira ampliada

Mar 17R$ milhões3,6%

0,1%

Carteira de Crédito (R$ bilhões)

93.986 85.593 9,8% 2,8%

35.779 32.708 9,4% 2,9%

32.511 34.064 -4,6% -0,9%

94.892 95.906 -1,1% -3,1%

257.169 248.271 3,6% 0,1%

68.257 63.747 7,1% 3,6%

325.426 312.018 4,3% 0,8%

Carteira de Crédito cresce no ano, com desempenho positivo no segmento de pessoa física e financiamento ao consumo

Performance 1T17

1 Inclui Letras de Crédito Imobiliário (LCI) e Letras de Crédito Agrícola (LCA). 2 Inclui Certificados de Operações Estruturadas (COE).

21

1T16 2T16 3T16 4T16 1T17

283,1 287,8 291,7 298,4 300,7

Poupança

Depósito a prazo + debêntures¹

Letras financeiras²

Captação de clientes - balanço

Outros

Fundos

Captação total – balanço

Captação total + fundos

Depósito à vista

(-) Depósitos compulsórios

6,2%

0,8%

Mar 16 12M 3MMar 17R$ milhõesCaptações de clientes (R$ bilhões)

Captações com clientes crescem 6,2% no ano, com melhor performance para os depósitos

14.824 14.491 2,3% -7,4%

36.114 34.964 3,3% 0,2%

191.074 171.534 11,4% 5,6%

58.667 62.152 -5,6% -10,3%

300.678 283.141 6,2% 0,8%

(61.751) (55.555) 11,2% 0,9%

56.801 72.032 -21,1% -11,1%

295.728 299.618 -1,3% -1,8%

257.362 213.191 20,7% 2,5%

553.090 512.809 7,9% 0,2%

Performance 1T17

22

Adm. de fundos

Conta corrente

Operações de crédito

Seguros

Cartões

Cobranças e arrecadações

Corretagem e colocação de

títulos

Outros

Total

1T16 12M 3M1T17R$ milhões

1T16 2T16 3T16 4T16 1T17

2.984 3.2163.322

3.740 3.709

24,3%

-0,8%

Comissões (R$ milhões)

263 248 5,9% -1,0%

654 493 32,6% 6,2%

370 338 9,6% -0,3%

588 485 21,2% -14,5%

1.154 904 27,6% -3,2%

348 279 24,8% 5,6%

179 143 25,4% 23,0%

153 94 62,3% 15,7%

3.709 2.984 24,3% -0,8%

Dinâmica dos negócios contribui para alcançarmos o melhor patamar de comissões para o primeiro trimestre e o maior crescimento no ano

Performance 1T17

2,1% 2,2%

2,8%2,7%

1,9%

4,7%4,4% 4,3% 4,1%

4,0%

3,3% 3,2%3,5%

3,4%

2,9%

Mar.16 Jun.16 Set.16 Dez.16 Mar.17

7,0% 6,9%7,1%

6,1%

6,9%

4,8%

5,5%5,0%

4,3%

5,5%

3,0%4,2%

3,0% 2,8%4,3%

Mar.16 Jun.16 Set.16 Dez.16 Mar.17

PF Total PJ

Inadimplência (acima 90 dias)Inadimplência (15 a 90 dias)

23

Mar.16 Jun.16 Set.16 Dez.16 Mar.17

200%209%

198%212%

229%

Cobertura (acima 90 dias)

Sólida cultura de riscos evidencia melhora na qualidade da carteira

Performance 1T17

Provisões de crédito (R$ milhões) e Custo de crédito (%)

2.4242.515 2.837 2.680 2.264

3,3%3,6%

4,0%3,7%

3,1%

Custo de créditoReceita de recuperação de crédito Despesa de PDD

1T16 2T16 3T16 4T16 1T17

3.028 3.312 3.562 3.388 3.052

(604) (797) (725) (709) (789)

Obs: A partir do 1T17 inclui provisão de avais na despesa de PDD.

Gestão preventiva de riscos refletida na evolução do custo de crédito e provisões

24

Performance 1T17

25

1T16 2T16 3T16 4T16 1T17

3.909 3.898 3.971 4.360 4.139

412 433 465 471 490

4.321 4.331 4.4364.831 4.629

Depreciação e amortizaçãoDespesas gerais

7,1%

-4,2%

Despesas (R$ milhões)

R$ milhões

Despesas gerais

Depreciação e amortização

Despesas de pessoal

Despesas administrativas

Total

1T16 12M 3M1T17R$ milhões

4.139 3.909 5,9% -5,1%

1.938 1.803 7,5% -1,2%

2.200 2.107 4,4% -8,2%

490 412 19,1% 4,1%

4.629 4.321 7,1% -4,2%

Gestão de despesas contribui para a melhora do índice de eficiência

Performance 1T17

1T16 2T16 3T16 4T16 1T17

69,1%

74,2% 74,9%77,4%

80,1%

1T16 2T16 3T16 4T16 1T17

12,6% 13,0% 13,1%13,9%

15,9%

Eficiência Recorrência

ROAA ROAE

1T16 2T16 3T16 4T16 1T17

50,3%48,0%

45,7%49,3%

44,9%

1T16 2T16 3T16 4T16 1T17

1,0%1,1%

1,1% 1,2%

1,3%

26

Avanços estratégicos refletem evolução significativa em todos os indicadores

-5,4 p.p.

YoY

+0,3 p.p.

YoY

+11,0 p.p.

YoY

+3,3 p.p.

YoY

Performance 1T17

27

Mar.16 Dez16 Mar.17

15,1%15,1%

14,7%

1,3% 1,2% 1,1%

16,4% 16,3% 15,8%

Nível I Nível II

Mar.16 Dez16 Mar.17

87,7% 86,1% 85,5%

Índice de BasileiaCarteira de Crédito/ Captações

com Clientes

Níveis confortáveis de capital e liquidez

Performance 1T17

Agenda

Principais Mensagens

Resultados do Grupo Santander

Cenário Macroeconômico

Destaques Resultados 1T17

Conclusões

28

Conclusões | 1T17

Seguimos mais eficientes, focados em oferecer a melhor experiência para nossos clientes e maior retorno para nossos acionistas

A recorrência dosresultados evidencia nosso compromisso em construir um modelo de negócios centrado no cliente, com foco no crescimento orgânico e aumento da rentabilidade

.

Receitas crescem 9%, com comissões atingindo nosso maior patamar histórico para o trimestre

Lucro líquido cresce 37% no ano, mantendo um crescimento sustentável e recorrente, por aumento da base de clientes e maior vinculação

Gestão preventiva de riscos refletida na evolução das provisões e qualidade da nossa carteira

Foco no aumento da produtividade, com melhora no índice de eficiência que alcança menor nível dos últimos anos

29

Ações comerciais e inovações digitais seguem contribuindo para aumentar a transacionalidade e vinculação:

Estamos simplificando nossos

processos

Centrados na qualidade dos nossos

serviços e na precificação adequada

Orientados por uma gestão ativa de

capital, com aprofundamento na

gestão de riscos

Colaboradores vivendo a cultura

Santander

30

Anexos

31

Resultados

1T16 12M

Res. provisão para crédito de liquidação duvidosa

Comissões

Despesas de pessoal + PLR

Resultado não operacional

Resultado antes de impostos

Imposto de renda e contribuição social

Participação dos acionistas minoritários

Lucro líquido do período

Margem financeira bruta

Margem financeira líquida

Despesas gerais

Despesas administrativas

Outras receitas (despesas)

Despesas tributárias

DRE gerencial

R$ milhões

1T17 Abs.

32

8.868 7.598 1.270 16,7%

(2.264) (2.424) 160 -6,6%

6.604 5.174 1.430 27,6%

3.709 2.984 725 24,3%

(4.629) (4.321) (308) 7,1%

(2.200) (2.107) (93) 4,4%

(2.429) (2.214) (215) 9,7%

(906) (804) (101) 12,6%

(1.372) (1.197) (176) 14,7%

(68) 26 (94) n.a.

3.343 1.863 1.479 79,4%

(973) (205) (768) n.a.

(90) 1 (91) n.a.

2.280 1.660 620 37,3%

Resultados Trimestrais

33

Margem financeira bruta

Res. prov. para crédito de liq. duvidosa

Comissões

Despesas de pessoal + PLR

Resultado não operacional

Resultado antes de impostos

Imposto de renda e contribuição social

Participação dos acionistas minoritários

Lucro líquido do período

Margem financeira líquida

Despesas gerais

Despesas administrativas

Outras receitas (despesas)

Despesas tributárias

DRE gerencial

R$ milhões

1T174T163T162T161T164T153T152T15

7.480 7.631 7.384 7.598 7.807 8.266 7.825 8.868

(2.338) (2.448) (2.762) (2.424) (2.515) (2.837) (2.680) (2.264)

5.142 5.183 4.622 5.174 5.292 5.430 5.145 6.604

2.910 2.919 3.210 2.984 3.216 3.322 3.740 3.709

(4.300) (4.288) (4.632) (4.321) (4.331) (4.436) (4.831) (4.629)

(1.962) (2.054) (2.202) (2.107) (2.057) (2.136) (2.397) (2.200)

(2.337) (2.234) (2.430) (2.214) (2.274) (2.300) (2.434) (2.429)

(889) (770) (784) (804) (810) (822) (899) (906)

(925) (844) (802) (1.197) (1.184) (1.065) (860) (1.372)

39 21 (21) 26 (5) 20 (5) (68)

1.977 2.222 1.593 1.863 2.179 2.450 2.293 3.343

(293) (431) 55 (205) (319) (482) (325) (973)

(9) (82) (40) 1 (55) (85) 21 (90)

1.675 1.708 1.607 1.660 1.806 1.884 1.989 2.280

Balanço | Ativos

Disponibilidades

TVM e instrumentos financeiros derivativos

Carteira de crédito

Outros valores e bens

Investimentos temporários

Imobilizado de uso

Intangível

Ativo circulante e realizável a longo prazo

Aplicações interfinanceiras de liquidez

Relações interfinanceiras

Provisão para liquidação duvidosa

Permanente

Outros créditos

Total do ativo

Total do ativo (excluindo o ágio)

R$ milhões

Mar.17Dez.16Set.16Jun.16Mar.16

Ágio líquido de amortização

Outros

34

655.329 642.337 647.837 688.673 701.088

5.463 5.209 6.089 5.723 5.405

51.481 64.278 63.960 59.669 52.642

151.377 149.988 153.135 169.590 166.131

57.101 61.478 64.573 62.900 64.369

232.145 227.906 230.780 239.190 240.629

(16.396) (16.546) (17.280) (18.333) (17.084)

154.830 130.637 126.839 148.992 169.123

2.932 2.842 2.461 2.609 2.788

13.420 12.857 13.349 13.031 12.430

164 164 182 178 379

6.915 6.825 7.612 7.551 7.238

6.341 5.868 5.555 5.303 4.812

3.625 3.071 2.625 2.174 1.703

2.717 2.797 2.930 3.129 3.109

668.750 655.194 661.186 701.705 713.517

665.125 652.123 658.561 699.531 711.814

Depósitos à vista

Depósitos a prazo

Depósitos interfinanceiros

Recursos de aceites e emissão de títulos

Obrigações por empréstimos

Instrumentos financeiros derivativos

Outras obrigações

Resultados de exercícios futuros

Participação dos acionistas minoritários

Patrimônio líquido

Captações no mercado aberto

Relações interfinanceiras

Obrigações por repasses do país – instituições oficiais

Relações interdependências

Total do passivo

Patrimônio líquido (excluindo o ágio)

Depósitos

Depósitos de poupança

Mar.17Dez.16Set.16Jun.16Mar.16

Passivo circulante e exigível a longo prazo

R$ milhões

Balanço | Passivo e Patrimônio líquido

35

608.360 593.035 597.106 640.843 649.710

136.947 134.548 140.865 145.705 148.012

14.491 14.917 15.452 16.006 14.824

34.964 34.517 34.764 36.051 36.114

2.444 2.601 3.162 3.122 2.262

85.048 82.513 87.483 90.525 94.813

148.702 152.759 152.403 160.924 160.419

96.863 100.247 104.295 105.170 95.009

1.276 1.651 1.729 44 1.390

2.397 2.443 3.048 3.887 2.210

32.127 27.645 29.283 30.600 28.040

16.082 15.934 16.615 16.803 16.772

14.297 18.049 15.020 19.945 21.794

159.669 139.760 133.850 157.766 176.064

409 372 565 565 543

1.928 1.938 2.194 2.526 2.566

58.053 59.850 61.321 57.772 60.698

668.750 655.194 661.186 701.705 713.517

54.428 56.779 58.695 55.598 58.994

Balanço | Carteira de Crédito

R$ milhões

Cartão de crédito

Crédito imobiliário

Financiamento ao consumo

Leasing / veículos

Crédito imobiliário

Comércio exterior

Repasses

Crédito rural

Pessoa física

Leasing / veículos (*)

Consignado

Crédito rural

Pessoa jurídica

Crédito pessoal / outros

Capital de giro / outros

Total

Mar.17 Mar.16 12M Dez.16 3M

(*) Incluindo financiamento ao consumo, a carteira de veículos PF totalizou R$ 31.465 MM em mar/17, R$ 30.196 MM em dez/16 e

R$ 29.543 MM em mar/16.

93.986 85.593 9,8% 91.414 2,8%

1.823 2.280 -20,0% 1.875 -2,8%

20.320 18.187 11,7% 20.677 -1,7%

20.469 15.537 31,7% 18.745 9,2%

27.059 26.527 2,0% 27.153 -0,3%

3.860 3.593 7,4% 3.427 12,6%

20.456 19.469 5,1% 19.537 4,7%

35.779 32.708 9,4% 34.777 2,9%

127.404 129.969 -2,0% 130.692 -2,5%

2.737 2.833 -3,4% 2.783 -1,6%

8.808 10.605 -16,9% 9.337 -5,7%

22.815 18.917 20,6% 20.339 12,2%

33.424 16.615 101,2% 12.891 159,3%

6.772 2.761 145,3% 5.531 22,4%

52.848 78.239 -32,5% 79.810 -33,8%

257.169 248.271 3,6% 256.883 0,1%

36

AUMENTAMOS EM 38% O FATURAMENTO NOS ÚLTIMOS 12 MESES

37

Faturamento (R$ milhões)

Transações (milhões)

Faturamento (R$ milhões)

Transações (milhões)

Faturamento (R$ milhões)

Transações (milhões)Total

1T16

14.654

114,5

20.271

168,3

38%

47%

8.139

122,0

11.183

180,4

37%

48%

22.793

236,5

31.454

348,6

38%

47%

Débito

Crédito

1T17 1T17 x

1T16

Simples | Pessoal | Justo

Nosso propósito é contribuir para que

as pessoas e os negócios prosperem.

E acreditamos que tudo deve ser feito

de um jeito:

Relações com Investidores

(Brasil)Av. Juscelino Kubitschek, 2.235, 26º andar

São Paulo | SP | Brasil | 04543-011

Telefone: 55 11 3553 3300

Fax: 55 11 3553 7797

E-mails: [email protected]