2011/07 - Crédito em Foco

3

INFORMATIVO TRIMESTRAL SOBRE CRÉDITO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE DE MINAS GERAIS ANO 0 - NÚMERO 3 - MAIO A JULHO DE 2011 O Boletim Crédito em Foco está em sua 3ª edição e pode ser um grande aliado para empresários e empreendedores que pretendem captar recursos no mercado para gerir o negócio. O informativo reúne informações sobre acesso dos pequenos empreendimentos aos serviços financeiros, divulga os prin- cipais produtos de crédito direcionados ao segmento, alerta sobre os cuidados a serem tomados antes da opção pelo finan- ciamento e apresenta diversas dicas e orientações que podem auxiliar o empresário no dia a dia de seu negócio. O crédito e as MPEs Nesta edição serão apresentadas informações sobre o setor de Comércio, que representa mais de 50% dos estabelecimen- tos em Minas Gerais e é responsável por 41% do total de pos- tos de trabalho no Estado. Esta publicação é uma iniciativa do Sebrae-MG, em parceria com o Banco do Brasil, Banco de Desenvolvimento de Minas Gerais, Banco do Nordeste do Brasil e Caixa Econômica Federal e faz parte de uma das ações do Fórum Permanente Mineiro das Microempresas e Empresas de Pequeno Porte (Fopemimpe). Boa leitura! O setor de comércio é caracterizado por uma gama de negócios que vai des- de manutenção, reparação e venda de peças de veículos, até o comércio por atacado e varejo. De modo geral essas atividades são muito distintas entre si, no que se refere a aspectos como o por- te das unidades produtivas, volume de capital, nível tecnológico etc. Além disso, o comércio é responsá- vel pelo emprego de grande parte dos trabalhadores formais e gera ocupação e renda para a população. Do total das MPEs em Minas Gerais no ano de 2009, 51,8% concentravam-se no setor de co- mércio e essas empresas foram respon- sáveis por 41,4% dos postos de traba- lho e 38,6% do total de salários pagos. Especial Setor do comércio Dentre os diversos segmentos pre- sentes nesse setor, o comércio varejis- ta possui maior dinamismo e abrange a maior parte dos empreendimentos formais do país, principalmente os de micro e pequeno porte. Os principais negócios relacionados ao varejo são: supermercados e hipermercados, farmá- cias, concessionárias de veículos, lojas de vestuário e calçados, lojas de mate- riais de construção, de móveis e decora- ção, de eletroeletrônicos, de materiais de escritório e informática, dentre outros. Segundo o IBGE, as vendas do co- mércio varejista registraram crescimen- to de 11,6% no Estado e 10,7% no Brasil nos últimos doze meses. Esse resultado pode ser explicado pelo aumento do consumo da população, com destaque para as classes C e D. Dada à concorrência elevada e às mudanças no quadro político, econômi- co e social, os empresários do setor de- vem avaliar constantemente suas ações, estratégias e operações, para garantir o bom desempenho de seus negócios. Também devem ficar atentos às tendên- cias de mercado, tais como os novos canais de vendas (vendas pela internet) e às exigências dos consumidores, que estão cada vez mais preocupados com questões relacionadas ao meio ambiente. Enfim, todos esses fatores mostram o quão desafiador é o setor de comércio e esse exige conhecimento e preparo por parte dos empresários. LINHAS DE CRÉDITO PARA O SETOR DE COMÉRCIO BANCO DE DESENVOLVIMENTO DE MINAS GERAIS (www.bdmg.mg.gov.br)* Linha de crédito Finalidade Limite de crédito Prazos Taxa de juros e outros encargos Garantias BDMG Giro Fácil 1 Capital de giro Até R$ 4 milhões por empresa Até 36 meses A partir de 1,37% a.m. Aval, Fiança e garantias reais Notas. 1 - Financiamento para empresas dos setores de indústria, comércio e serviços. As empresas interessadas devem ter, no mínimo, 2 anos de operação.

-

Upload

fecomercio-mg -

Category

Documents

-

view

213 -

download

0

description

Informativo trimestral sobre crédito para microempresas e empresas de pequeno porte de Minas Gerais. Edição de maio a julho de 2011.

Transcript of 2011/07 - Crédito em Foco

INFORMATIVO TRIMESTRAL SOBRE CRÉDITO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE DE MINAS GERAIS

ANO 0 - NÚMERO 3 - MAIO A JULHO DE 2011

O Boletim Crédito em Foco está em sua 3ª edição e pode ser um grande aliado para empresários e empreendedores que pretendem captar recursos no mercado para gerir o negócio. O informativo reúne informações sobre acesso dos pequenos empreendimentos aos serviços financeiros, divulga os prin-cipais produtos de crédito direcionados ao segmento, alerta sobre os cuidados a serem tomados antes da opção pelo finan-ciamento e apresenta diversas dicas e orientações que podem auxiliar o empresário no dia a dia de seu negócio.

O crédito e as MPEsNesta edição serão apresentadas informações sobre o setor

de Comércio, que representa mais de 50% dos estabelecimen-tos em Minas Gerais e é responsável por 41% do total de pos-tos de trabalho no Estado.

Esta publicação é uma iniciativa do Sebrae-MG, em parceria com o Banco do Brasil, Banco de Desenvolvimento de Minas Gerais, Banco do Nordeste do Brasil e Caixa Econômica Federal e faz parte de uma das ações do Fórum Permanente Mineiro das Microempresas e Empresas de Pequeno Porte (Fopemimpe).

Boa leitura!

O setor de comércio é caracterizado por uma gama de negócios que vai des-de manutenção, reparação e venda de peças de veículos, até o comércio por atacado e varejo. De modo geral essas atividades são muito distintas entre si, no que se refere a aspectos como o por-te das unidades produtivas, volume de capital, nível tecnológico etc.

Além disso, o comércio é responsá-vel pelo emprego de grande parte dos trabalhadores formais e gera ocupação e renda para a população. Do total das MPEs em Minas Gerais no ano de 2009, 51,8% concentravam-se no setor de co-mércio e essas empresas foram respon-sáveis por 41,4% dos postos de traba-lho e 38,6% do total de salários pagos.

Especial Setor do comércio Dentre os diversos segmentos pre-

sentes nesse setor, o comércio varejis-ta possui maior dinamismo e abrange a maior parte dos empreendimentos formais do país, principalmente os de micro e pequeno porte. Os principais negócios relacionados ao varejo são: supermercados e hipermercados, farmá-cias, concessionárias de veículos, lojas de vestuário e calçados, lojas de mate-riais de construção, de móveis e decora-ção, de eletroeletrônicos, de materiais de escritório e informática, dentre outros.

Segundo o IBGE, as vendas do co-mércio varejista registraram crescimen-to de 11,6% no Estado e 10,7% no Brasil nos últimos doze meses. Esse resultado pode ser explicado pelo aumento do

consumo da população, com destaque para as classes C e D.

Dada à concorrência elevada e às mudanças no quadro político, econômi-co e social, os empresários do setor de-vem avaliar constantemente suas ações, estratégias e operações, para garantir o bom desempenho de seus negócios. Também devem ficar atentos às tendên-cias de mercado, tais como os novos canais de vendas (vendas pela internet) e às exigências dos consumidores, que estão cada vez mais preocupados com questões relacionadas ao meio ambiente.

Enfim, todos esses fatores mostram o quão desafiador é o setor de comércio e esse exige conhecimento e preparo por parte dos empresários.

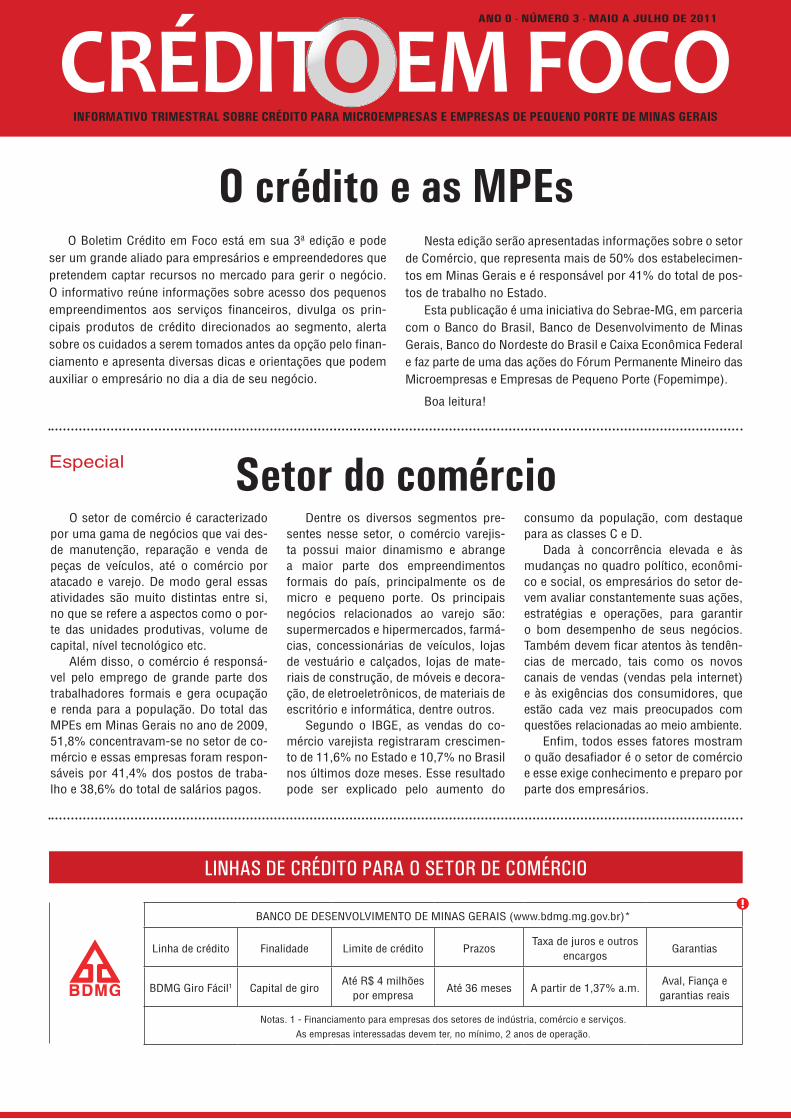

LINHAS DE CRÉDITO PARA O SETOR DE COMÉRCIO

BANCO DE DESENVOLVIMENTO DE MINAS GERAIS (www.bdmg.mg.gov.br)*

Linha de crédito Finalidade Limite de crédito PrazosTaxa de juros e outros

encargosGarantias

BDMG Giro Fácil1 Capital de giroAté R$ 4 milhões

por empresaAté 36 meses A partir de 1,37% a.m.

Aval, Fiança e garantias reais

Notas. 1 - Financiamento para empresas dos setores de indústria, comércio e serviços.

As empresas interessadas devem ter, no mínimo, 2 anos de operação.

2

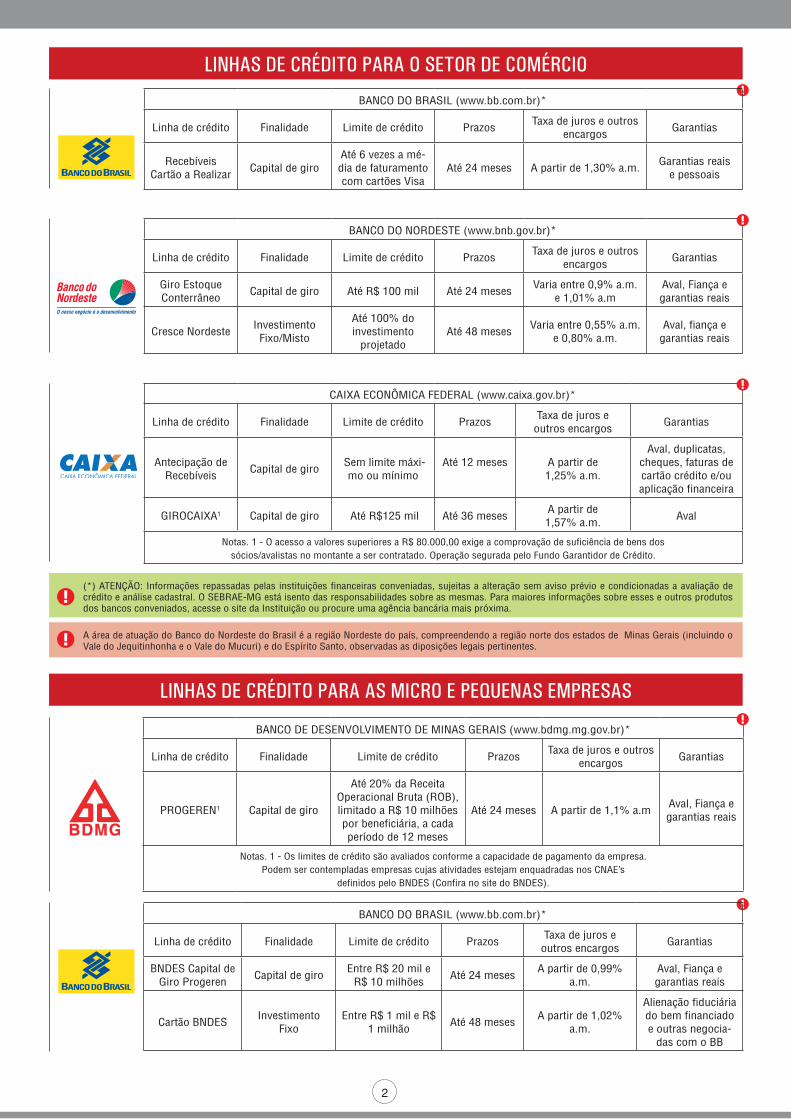

LINHAS DE CRÉDITO PARA O SETOR DE COMÉRCIO

BANCO DO NORDESTE (www.bnb.gov.br)*

Linha de crédito Finalidade Limite de crédito PrazosTaxa de juros e outros

encargosGarantias

Giro Estoque Conterrâneo

Capital de giro Até R$ 100 mil Até 24 mesesVaria entre 0,9% a.m.

e 1,01% a.mAval, Fiança e garantias reais

Cresce Nordeste Investimento Fixo/Misto

Até 100% do investimento

projetadoAté 48 meses

Varia entre 0,55% a.m. e 0,80% a.m.

Aval, fiança e garantias reais

CAIXA ECONÔMICA FEDERAL (www.caixa.gov.br)*

Linha de crédito Finalidade Limite de crédito PrazosTaxa de juros e

outros encargosGarantias

Antecipação de Recebíveis

Capital de giro Sem limite máxi-

mo ou mínimo Até 12 meses A partir de

1,25% a.m.

Aval, duplicatas, cheques, faturas de cartão crédito e/ou aplicação financeira

GIROCAIXA1 Capital de giro Até R$125 mil Até 36 mesesA partir de 1,57% a.m.

Aval

Notas. 1 - O acesso a valores superiores a R$ 80.000,00 exige a comprovação de suficiência de bens dos sócios/avalistas no montante a ser contratado. Operação segurada pelo Fundo Garantidor de Crédito.

(*) ATENÇÃO: Informações repassadas pelas instituições financeiras conveniadas, sujeitas a alteração sem aviso prévio e condicionadas a avaliação de crédito e análise cadastral. O SEBRAE-MG está isento das responsabilidades sobre as mesmas. Para maiores informações sobre esses e outros produtos dos bancos conveniados, acesse o site da Instituição ou procure uma agência bancária mais próxima.

A área de atuação do Banco do Nordeste do Brasil é a região Nordeste do país, compreendendo a região norte dos estados de Minas Gerais (incluindo o Vale do Jequitinhonha e o Vale do Mucuri) e do Espírito Santo, observadas as diposições legais pertinentes.

BANCO DE DESENVOLVIMENTO DE MINAS GERAIS (www.bdmg.mg.gov.br)*

Linha de crédito Finalidade Limite de crédito PrazosTaxa de juros e outros

encargosGarantias

PROGEREN1 Capital de giro

Até 20% da Receita Operacional Bruta (ROB), limitado a R$ 10 milhões por beneficiária, a cada período de 12 meses

Até 24 meses A partir de 1,1% a.mAval, Fiança e garantias reais

Notas. 1 - Os limites de crédito são avaliados conforme a capacidade de pagamento da empresa. Podem ser contempladas empresas cujas atividades estejam enquadradas nos CNAE’s

definidos pelo BNDES (Confira no site do BNDES).

BANCO DO BRASIL (www.bb.com.br)*

Linha de crédito Finalidade Limite de crédito PrazosTaxa de juros e outros

encargosGarantias

Recebíveis Cartão a Realizar

Capital de giroAté 6 vezes a mé-dia de faturamento com cartões Visa

Até 24 meses A partir de 1,30% a.m.Garantias reais

e pessoais

BANCO DO BRASIL (www.bb.com.br)*

Linha de crédito Finalidade Limite de crédito PrazosTaxa de juros e

outros encargosGarantias

BNDES Capital de Giro Progeren

Capital de giroEntre R$ 20 mil e

R$ 10 milhõesAté 24 meses

A partir de 0,99% a.m.

Aval, Fiança e garantias reais

Cartão BNDESInvestimento

FixoEntre R$ 1 mil e R$

1 milhãoAté 48 meses

A partir de 1,02% a.m.

Alienação fiduciária do bem financiado e outras negocia-

das com o BB

LINHAS DE CRÉDITO PARA AS MICRO E PEQUENAS EMPRESAS

3

Até julho de 2010 o empresário que quisesse realizar suas vendas com car-tões, seja de crédito ou débito, deveriam ter as chamadas “maquininhas” de cada uma das credenciadoras, ou seja, para os cartões Visa somente maquininha da Visa, para cartões Credicard somente maquininha Redecard, e assim sucessi-vamente. O empresário tinha que pagar aluguel de cada uma das maquininhas, taxas dos cartões, isso sem contar o custo com linhas telefônicas.

Com o fim da exclusividade das ope-radoras sobre as “maquininhas”, as cre-

denciadoras (CIELO, GETNET, REDE-CARD) se viram obrigadas a mudar suas estratégias de atendimento, já que agora com apenas uma “maquininha” pode-se passar todos os cartões, e o empresário percebendo a concorrência entre elas, passou a negociar melhores taxas, pra-zos mais adequados à sua realidade, me-lhoria no atendimento e serviços mais eficientes.

Em pesquisa realizada pela FECO-MÉRCIO com empresários do setor de comércio varejista de Belo Horizonte, 65,5% dos entrevistados apontaram que fizeram contato com as empresas cre-denciadoras de cartões para renegocia-

Nos processos de análise de risco para concessão de empréstimos e fi-nanciamentos, as instituições financei-ras geralmente levam em consideração os chamados cinco “Cs do Crédito”, são eles: caráter, condições, capacida-de, capital e colateral.

Nesta edição, abordaremos o papel do Colateral, que é o montante de ati-vos que o solicitante possui e que está disponível para ser oferecido como ga-rantia ao crédito pretendido.

Esses colaterais (garantias) são exigidos pelos bancos, conforme deter-minação do Banco Central e funcionam como redutores de risco da operação. Quanto melhor as garantias que são oferecidas (veículo, aval, imóvel – des-de que esse não seja o único de mo-

Mercado de Cartões

REDECARD

4002-8868 4002-4000 4001-4433

Dicas e Orientações

Tome Nota

www.sebraemg.com.br

BANCO DO NORDESTE (www.bnb.gov.br)*

Linha de crédito Finalidade Limite de crédito PrazosTaxa de juros e outros

encargosGarantias

Giro Insumos Conterrâneo

Giro Até R$1,3 milhão Até 24 mesesVaria entre 0,55% a.m.

e 0,80% a.m.Aval, Fiança e garantias reais

CAIXA ECONÔMICA FEDERAL (www.caixa.gov.br)*

Linha de crédito Finalidade Limite de crédito PrazosTaxa de juros e

outros encargosGarantias

Crédito Especial Empresa

Capital de giro Não háAté 12 meses A partir de

1,58% a.m.Aval, garantias reais

BCD - Máquinas e Equipamentos

Aquisição de equipamentos

80% a 100%1 do bem financiado

Até 60 mesesA partir de 1,31% a.m.

Aval, alienação de equipamentos

Notas.1 - Apenas bens comprovadamente ECO EFICIENTES poderão ser 100% financiados.

(*) ATENÇÃO: Informações repassadas pelas instituições financeiras conveniadas, sujeitas a alteração sem aviso prévio e condicionadas a avaliação de crédito e análise cadastral. O SEBRAE-MG está isento das responsabilidades sobre as mesmas. Para maiores informações sobre esses e outros produtos dos bancos conveniados, acesse o site da Instituição ou procure uma agência bancária mais próxima.

A área de atuação do Banco do Nordeste do Brasil é a região Nordeste do país, compreendendo a região norte dos estados de Minas Gerais (incluindo o Vale do Jequitinhonha e o Vale do Mucuri) e do Espírito Santo, observadas as diposições legais pertinentes.

ções e afirmaram que obtiveram redução nos custos, seja no aluguel das máqui-nas, ou nas tarifas de cartões de crédito e de débito.

Fique atento! Este é o momento para entrar em contato com todas as credencia-doras, pesquisar as condições oferecidas por cada uma e negociar melhores tarifas, prazos de pagamento e modalidades de antecipação. Segue abaixo o contato das centrais de relacionamento das principais credenciadoras de cartões do Brasil.

radia do solicitante), melhores serão as condições do financiamento.

Existem dois tipos de garantias:

Pessoais ou fidejussórias – são as garantias prestadas por pessoas, e não por bens. Assim sendo, em caso de descumprimento de determinada obrigação, a satisfação do débito será garantida por uma terceira pessoa, que não o devedor (Ex.: aval; fiança).

Garantias reais – garantem o cumpri-mento de determinada obrigação por meio de um bem, seja ele móvel ou imóvel (Ex.: alienação fiduciária; hipo-teca; penhor).

Em média, as instituições financeiras solicitam algo em torno de 130% em

garantias sobre o valor do financiamento.

Fique atento! A garantia é parte inte-grante do contrato. Caso o pagamento da dívida (total ou parcial) não seja re-alizado, depois de esgotadas todas as alternativas de negociação, a instituição financeira entra com um processo de execução da dívida junto à justiça.

Análise de Crédito – garantias