©2018 Bichara Advogados. É proibida duplicação ou ...©2018 Bichara Advogados. É proibida...

20

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

Transcript of ©2018 Bichara Advogados. É proibida duplicação ou ...©2018 Bichara Advogados. É proibida...

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

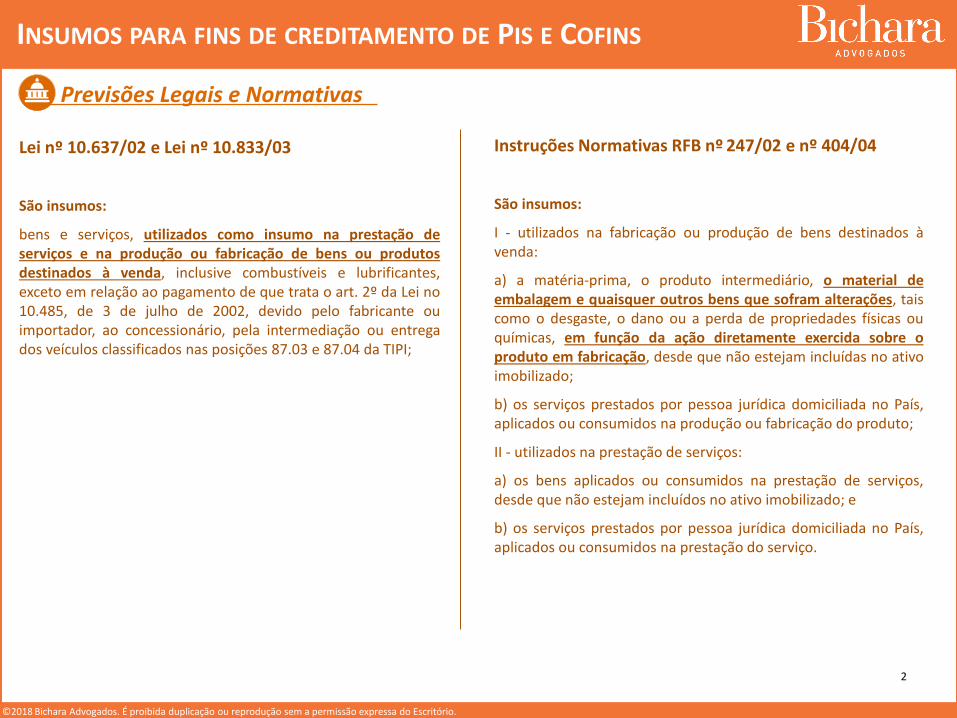

Previsões Legais e Normativas

2

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Lei nº 10.637/02 e Lei nº 10.833/03

São insumos:

bens e serviços, utilizados como insumo na prestação deserviços e na produção ou fabricação de bens ou produtosdestinados à venda, inclusive combustíveis e lubrificantes,exceto em relação ao pagamento de que trata o art. 2º da Lei no10.485, de 3 de julho de 2002, devido pelo fabricante ouimportador, ao concessionário, pela intermediação ou entregados veículos classificados nas posições 87.03 e 87.04 da TIPI;

Instruções Normativas RFB nº 247/02 e nº 404/04

São insumos:

I - utilizados na fabricação ou produção de bens destinados àvenda:

a) a matéria-prima, o produto intermediário, o material deembalagem e quaisquer outros bens que sofram alterações, taiscomo o desgaste, o dano ou a perda de propriedades físicas ouquímicas, em função da ação diretamente exercida sobre oproduto em fabricação, desde que não estejam incluídas no ativoimobilizado;

b) os serviços prestados por pessoa jurídica domiciliada no País,aplicados ou consumidos na produção ou fabricação do produto;

II - utilizados na prestação de serviços:

a) os bens aplicados ou consumidos na prestação de serviços,desde que não estejam incluídos no ativo imobilizado; e

b) os serviços prestados por pessoa jurídica domiciliada no País,aplicados ou consumidos na prestação do serviço.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

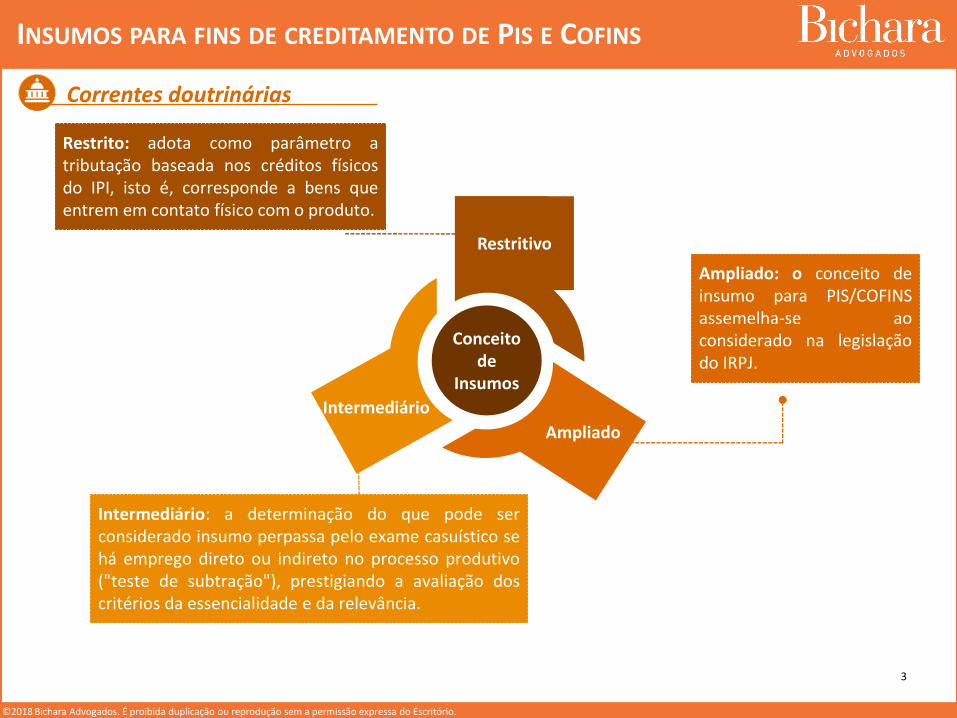

Correntes doutrinárias

3

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Conceitode

Insumos

Restritivo

Intermediário

Ampliado

Restrito: adota como parâmetro atributação baseada nos créditos físicosdo IPI, isto é, corresponde a bens queentrem em contato físico com o produto.

Intermediário: a determinação do que pode serconsiderado insumo perpassa pelo exame casuístico sehá emprego direto ou indireto no processo produtivo("teste de subtração"), prestigiando a avaliação doscritérios da essencialidade e da relevância.

Ampliado: o conceito deinsumo para PIS/COFINSassemelha-se aoconsiderado na legislaçãodo IRPJ.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

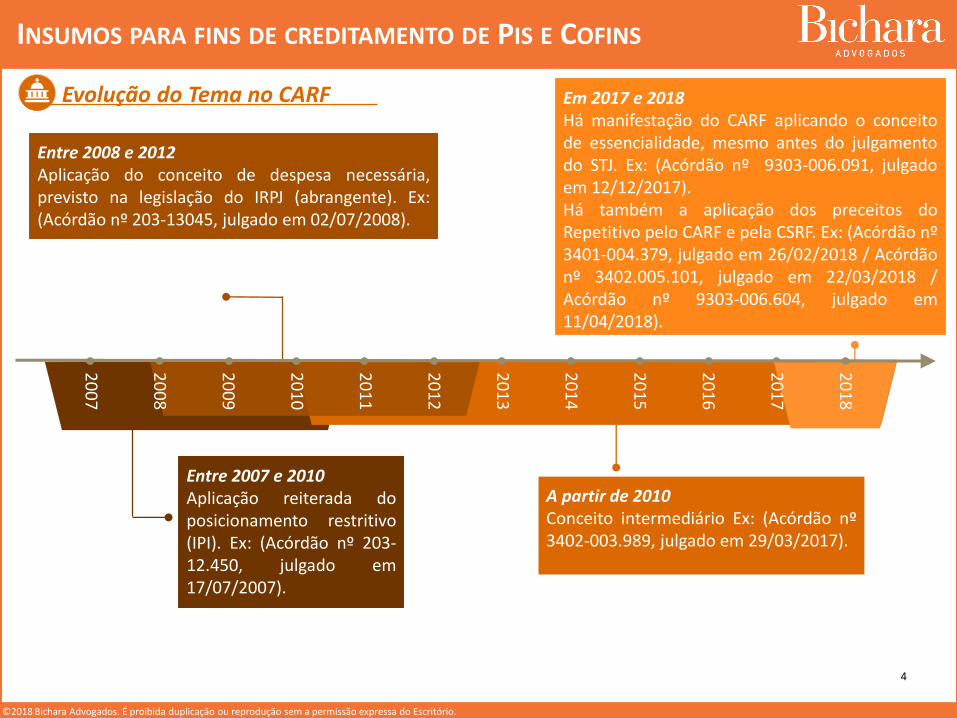

Evolução do Tema no CARF

4

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Entre 2007 e 2010Aplicação reiterada doposicionamento restritivo(IPI). Ex: (Acórdão nº 203-12.450, julgado em17/07/2007).

Entre 2008 e 2012Aplicação do conceito de despesa necessária,previsto na legislação do IRPJ (abrangente). Ex:(Acórdão nº 203-13045, julgado em 02/07/2008).

A partir de 2010Conceito intermediário Ex: (Acórdão nº3402-003.989, julgado em 29/03/2017).

Em 2017 e 2018Há manifestação do CARF aplicando o conceitode essencialidade, mesmo antes do julgamentodo STJ. Ex: (Acórdão nº 9303-006.091, julgadoem 12/12/2017).Há também a aplicação dos preceitos doRepetitivo pelo CARF e pela CSRF. Ex: (Acórdão nº3401-004.379, julgado em 26/02/2018 / Acórdãonº 3402.005.101, julgado em 22/03/2018 /Acórdão nº 9303-006.604, julgado em11/04/2018).

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

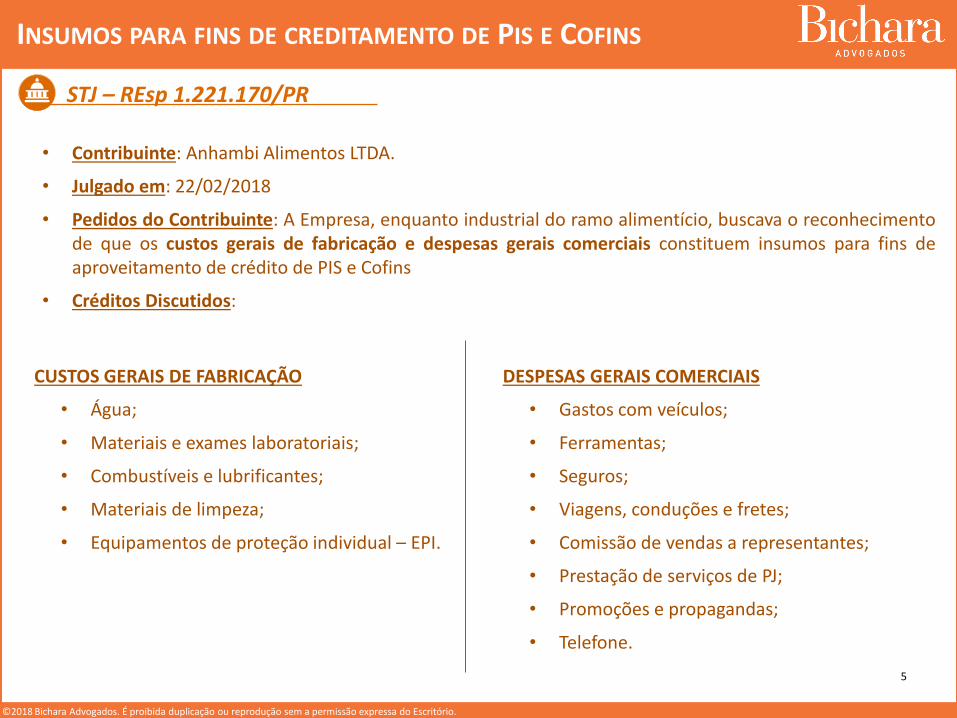

5

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

STJ – REsp 1.221.170/PR

• Contribuinte: Anhambi Alimentos LTDA.

• Julgado em: 22/02/2018

• Pedidos do Contribuinte: A Empresa, enquanto industrial do ramo alimentício, buscava o reconhecimentode que os custos gerais de fabricação e despesas gerais comerciais constituem insumos para fins deaproveitamento de crédito de PIS e Cofins

• Créditos Discutidos:

CUSTOS GERAIS DE FABRICAÇÃO

• Água;

• Materiais e exames laboratoriais;

• Combustíveis e lubrificantes;

• Materiais de limpeza;

• Equipamentos de proteção individual – EPI.

DESPESAS GERAIS COMERCIAIS

• Gastos com veículos;

• Ferramentas;

• Seguros;

• Viagens, conduções e fretes;

• Comissão de vendas a representantes;

• Prestação de serviços de PJ;

• Promoções e propagandas;

• Telefone.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

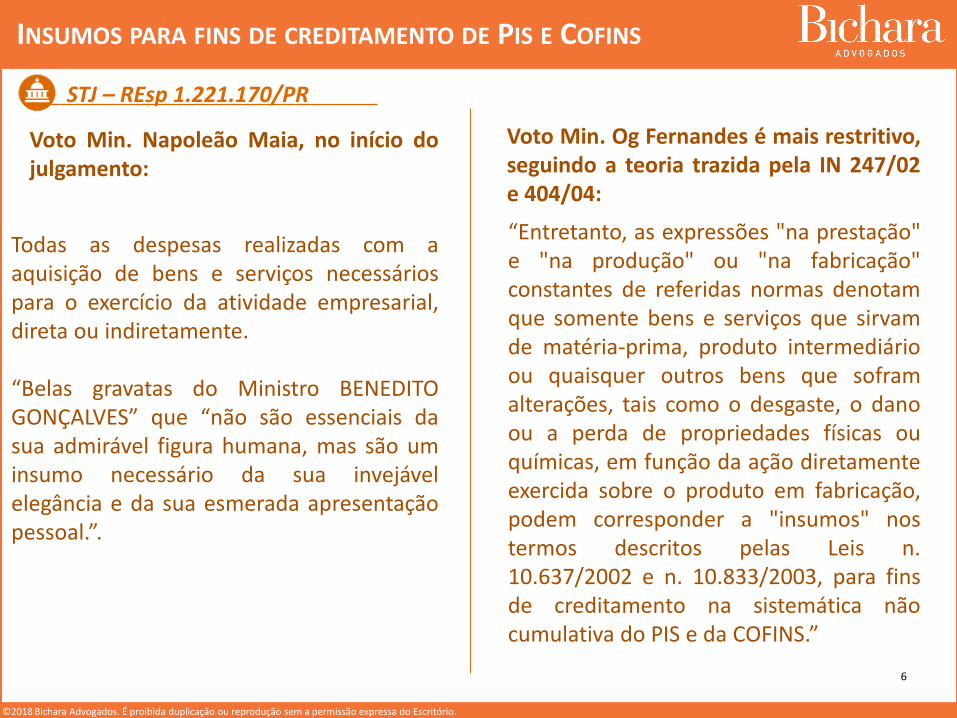

6

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

STJ – REsp 1.221.170/PR

Voto Min. Napoleão Maia, no início dojulgamento:

Todas as despesas realizadas com aaquisição de bens e serviços necessáriospara o exercício da atividade empresarial,direta ou indiretamente.

“Belas gravatas do Ministro BENEDITOGONÇALVES” que “não são essenciais dasua admirável figura humana, mas são uminsumo necessário da sua invejávelelegância e da sua esmerada apresentaçãopessoal.”.

Voto Min. Og Fernandes é mais restritivo,seguindo a teoria trazida pela IN 247/02e 404/04:

“Entretanto, as expressões "na prestação"e "na produção" ou "na fabricação"constantes de referidas normas denotamque somente bens e serviços que sirvamde matéria-prima, produto intermediárioou quaisquer outros bens que soframalterações, tais como o desgaste, o danoou a perda de propriedades físicas ouquímicas, em função da ação diretamenteexercida sobre o produto em fabricação,podem corresponder a "insumos" nostermos descritos pelas Leis n.10.637/2002 e n. 10.833/2003, para finsde creditamento na sistemática nãocumulativa do PIS e da COFINS.”

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

7

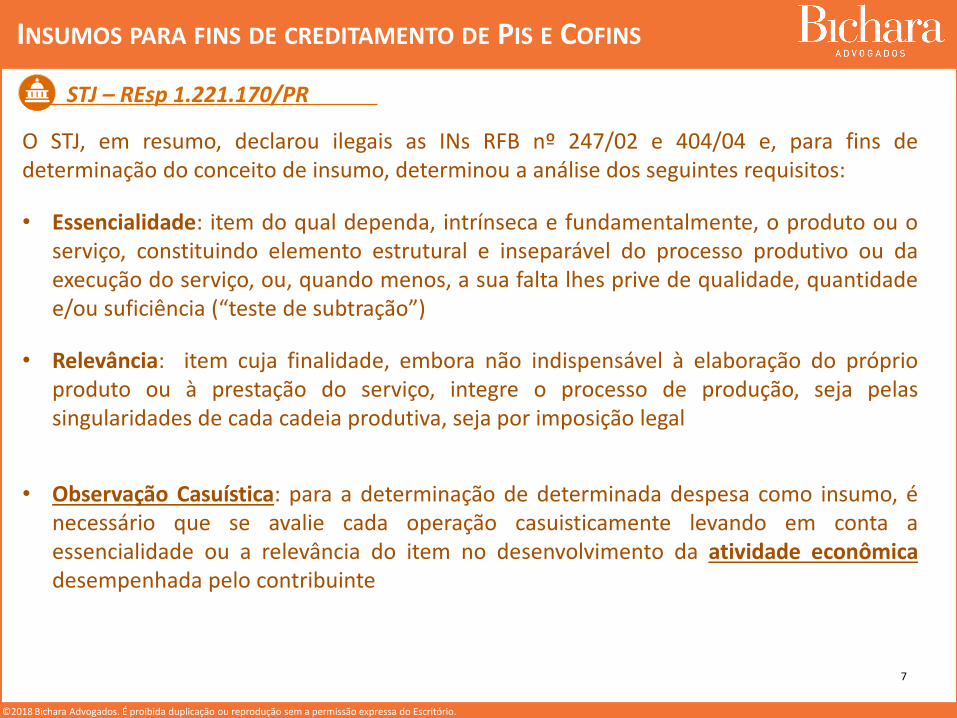

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

STJ – REsp 1.221.170/PR

O STJ, em resumo, declarou ilegais as INs RFB nº 247/02 e 404/04 e, para fins dedeterminação do conceito de insumo, determinou a análise dos seguintes requisitos:

• Essencialidade: item do qual dependa, intrínseca e fundamentalmente, o produto ou oserviço, constituindo elemento estrutural e inseparável do processo produtivo ou daexecução do serviço, ou, quando menos, a sua falta lhes prive de qualidade, quantidadee/ou suficiência (“teste de subtração”)

• Relevância: item cuja finalidade, embora não indispensável à elaboração do próprioproduto ou à prestação do serviço, integre o processo de produção, seja pelassingularidades de cada cadeia produtiva, seja por imposição legal

• Observação Casuística: para a determinação de determinada despesa como insumo, énecessário que se avalie cada operação casuisticamente levando em conta aessencialidade ou a relevância do item no desenvolvimento da atividade econômicadesempenhada pelo contribuinte

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

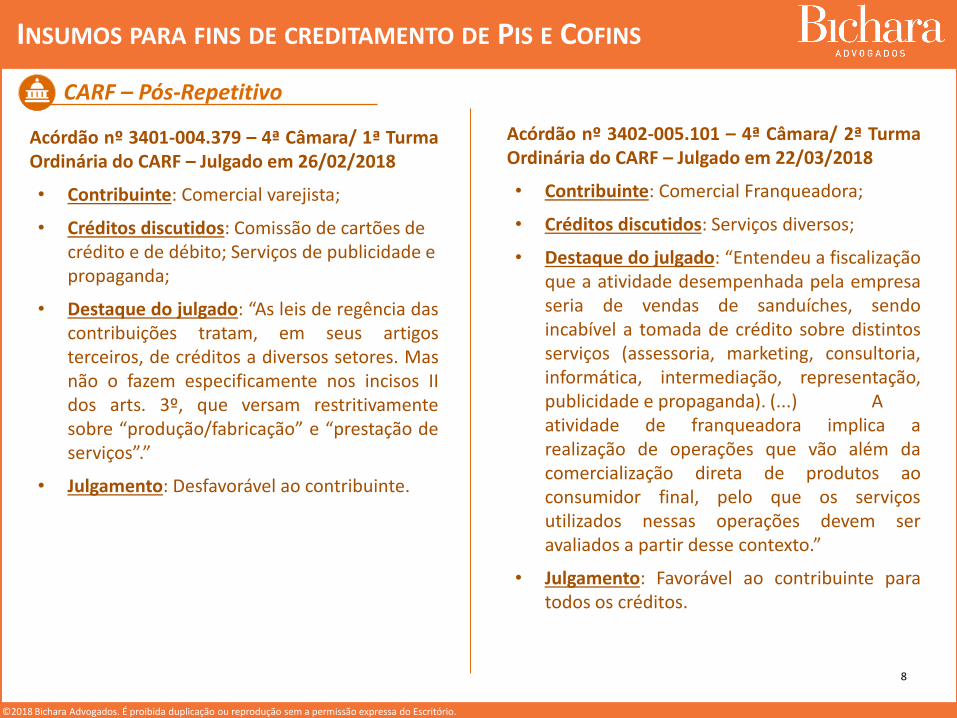

CARF – Pós-Repetitivo

8

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Acórdão nº 3401-004.379 – 4ª Câmara/ 1ª TurmaOrdinária do CARF – Julgado em 26/02/2018

• Contribuinte: Comercial varejista;

• Créditos discutidos: Comissão de cartões de crédito e de débito; Serviços de publicidade e propaganda;

• Destaque do julgado: “As leis de regência dascontribuições tratam, em seus artigosterceiros, de créditos a diversos setores. Masnão o fazem especificamente nos incisos IIdos arts. 3º, que versam restritivamentesobre “produção/fabricação” e “prestação deserviços”.”

• Julgamento: Desfavorável ao contribuinte.

Acórdão nº 3402-005.101 – 4ª Câmara/ 2ª TurmaOrdinária do CARF – Julgado em 22/03/2018

• Contribuinte: Comercial Franqueadora;

• Créditos discutidos: Serviços diversos;

• Destaque do julgado: “Entendeu a fiscalizaçãoque a atividade desempenhada pela empresaseria de vendas de sanduíches, sendoincabível a tomada de crédito sobre distintosserviços (assessoria, marketing, consultoria,informática, intermediação, representação,publicidade e propaganda). (...) Aatividade de franqueadora implica arealização de operações que vão além dacomercialização direta de produtos aoconsumidor final, pelo que os serviçosutilizados nessas operações devem seravaliados a partir desse contexto.”

• Julgamento: Favorável ao contribuinte paratodos os créditos.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

CARF – Pós-Repetitivo

9

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Acórdão nº 9303-006.604 – 3ª Turma da CSRF – Julgado em 23/05/2018

• Contribuinte: Industrial e comercial;

• Créditos discutidos: Direitos autorais na indústria fonográfica;

• Destaque do julgado: “O conceito de insumos para efeitos do art. 3º, inciso II, da Lei nº 10.637/2002 edo art. 3º, inciso II da Lei 10.833/2003, deve ser interpretado com critério próprio: o da essencialidade.Referido critério traduz uma posição "intermediária", na qual, para definir insumos, busca-se a relaçãoexistente entre o bem ou serviço, utilizado como insumo e a atividade realizada pelo Contribuinte.

Não é diferente a posição predominante no Superior Tribunal de Justiça, o qual reconhece, para adefinição do conceito de insumo, critério amplo/próprio em função da receita, a partir da análise dapertinência, relevância e essencialidade ao processo produtivo ou à prestação do serviço.

Pela peculiaridade da atividade econômica que exerce, são imprescindíveis à indústria fonográfica aaquisição de direitos autorais para a produção de suas obras, razão pela qual devem ser reconhecidoscomo insumos.”

• Julgamento: Favorável ao contribuinte.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

Estatísticas CARF

10

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

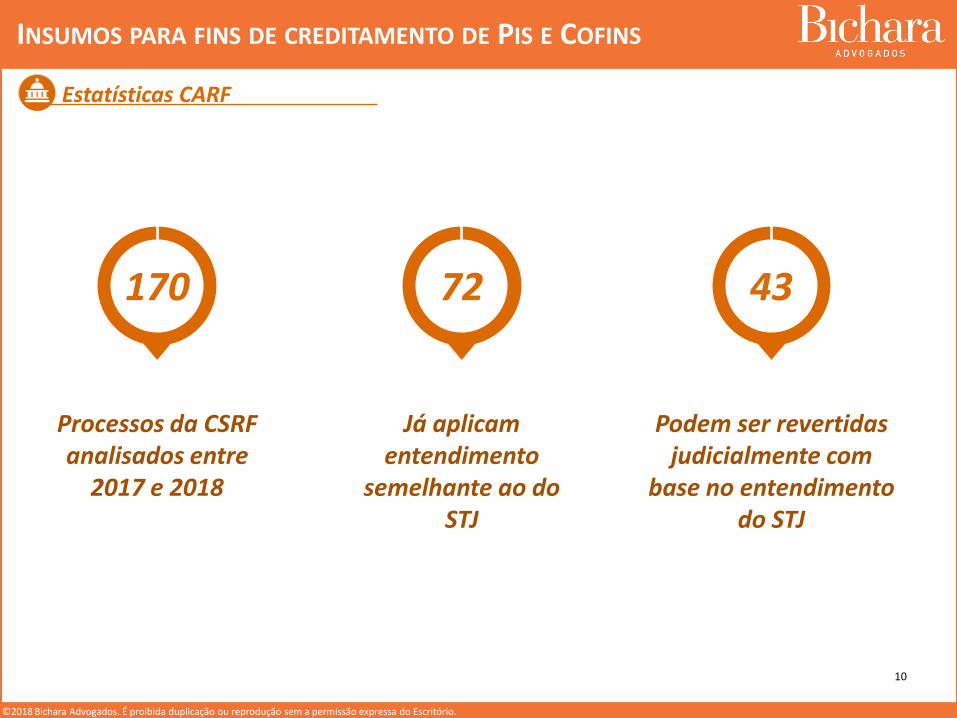

Processos da CSRF analisados entre

2017 e 2018

170

Já aplicam entendimento

semelhante ao do STJ

72

Podem ser revertidas judicialmente com

base no entendimento do STJ

43

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

Estatísticas CARF

11

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

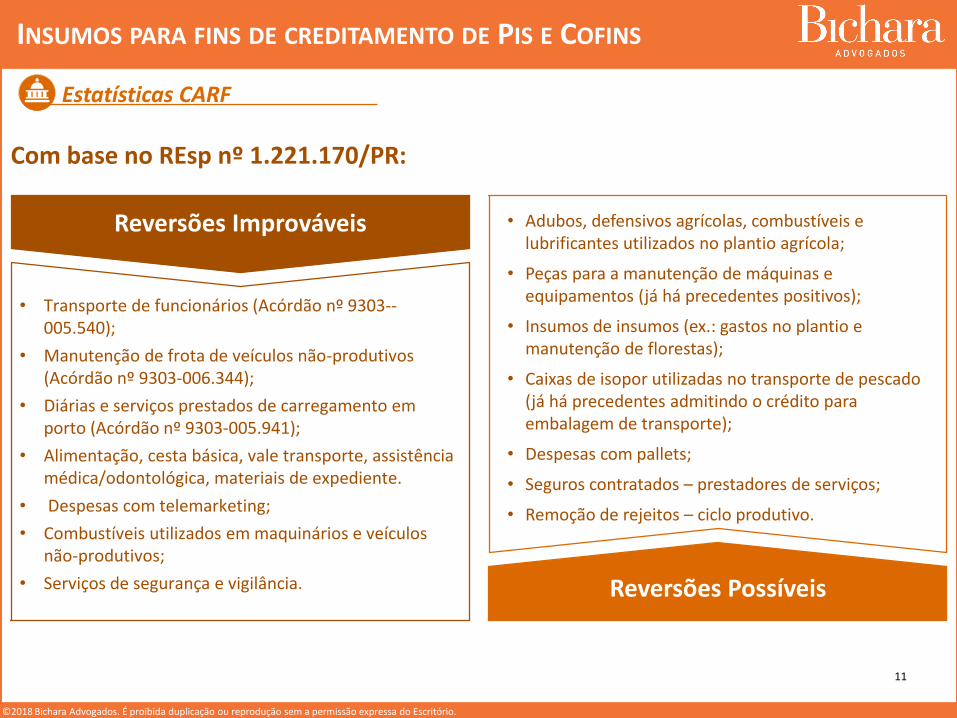

Reversões Improváveis

• Transporte de funcionários (Acórdão nº 9303--005.540);

• Manutenção de frota de veículos não-produtivos (Acórdão nº 9303-006.344);

• Diárias e serviços prestados de carregamento em porto (Acórdão nº 9303-005.941);

• Alimentação, cesta básica, vale transporte, assistência médica/odontológica, materiais de expediente.

• Despesas com telemarketing;

• Combustíveis utilizados em maquinários e veículos não-produtivos;

• Serviços de segurança e vigilância. Reversões Possíveis

• Adubos, defensivos agrícolas, combustíveis e lubrificantes utilizados no plantio agrícola;

• Peças para a manutenção de máquinas e equipamentos (já há precedentes positivos);

• Insumos de insumos (ex.: gastos no plantio e manutenção de florestas);

• Caixas de isopor utilizadas no transporte de pescado (já há precedentes admitindo o crédito para embalagem de transporte);

• Despesas com pallets;

• Seguros contratados – prestadores de serviços;

• Remoção de rejeitos – ciclo produtivo.

Com base no REsp nº 1.221.170/PR:

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

Outros casos importantes

12

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

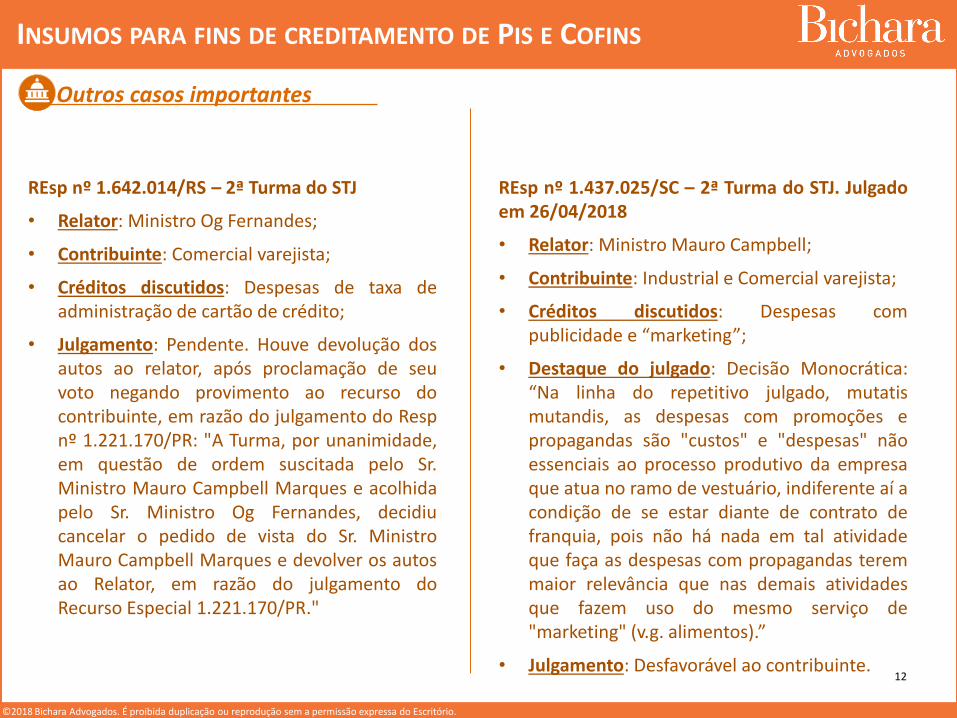

REsp nº 1.642.014/RS – 2ª Turma do STJ

• Relator: Ministro Og Fernandes;

• Contribuinte: Comercial varejista;

• Créditos discutidos: Despesas de taxa deadministração de cartão de crédito;

• Julgamento: Pendente. Houve devolução dosautos ao relator, após proclamação de seuvoto negando provimento ao recurso docontribuinte, em razão do julgamento do Respnº 1.221.170/PR: "A Turma, por unanimidade,em questão de ordem suscitada pelo Sr.Ministro Mauro Campbell Marques e acolhidapelo Sr. Ministro Og Fernandes, decidiucancelar o pedido de vista do Sr. MinistroMauro Campbell Marques e devolver os autosao Relator, em razão do julgamento doRecurso Especial 1.221.170/PR."

REsp nº 1.437.025/SC – 2ª Turma do STJ. Julgadoem 26/04/2018

• Relator: Ministro Mauro Campbell;

• Contribuinte: Industrial e Comercial varejista;

• Créditos discutidos: Despesas compublicidade e “marketing”;

• Destaque do julgado: Decisão Monocrática:“Na linha do repetitivo julgado, mutatismutandis, as despesas com promoções epropagandas são "custos" e "despesas" nãoessenciais ao processo produtivo da empresaque atua no ramo de vestuário, indiferente aí acondição de se estar diante de contrato defranquia, pois não há nada em tal atividadeque faça as despesas com propagandas teremmaior relevância que nas demais atividadesque fazem uso do mesmo serviço de"marketing" (v.g. alimentos).”

• Julgamento: Desfavorável ao contribuinte.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

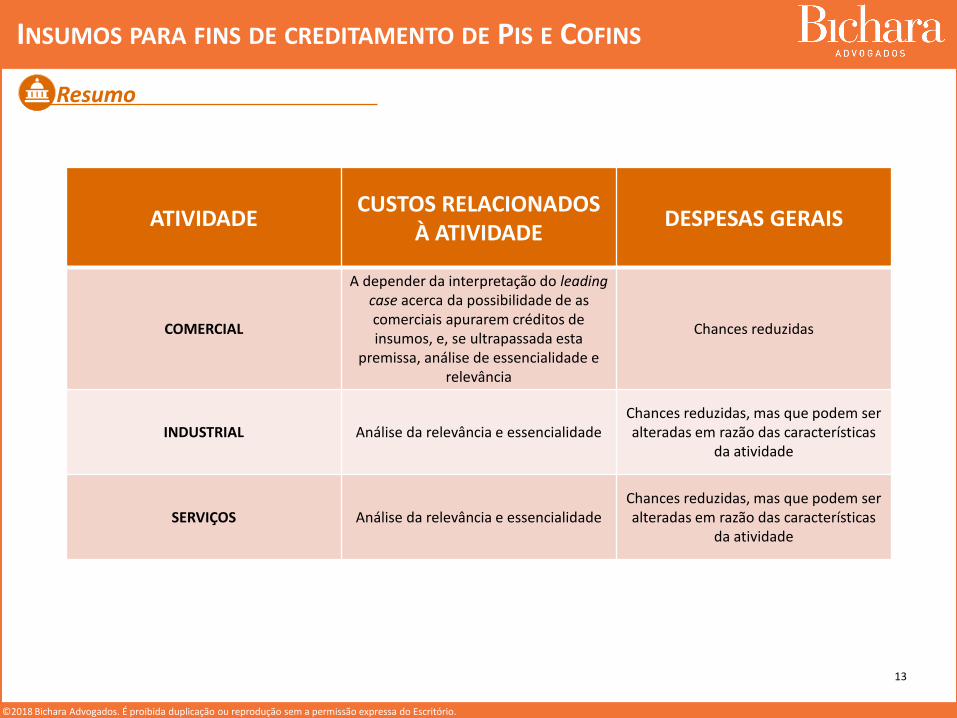

Resumo

13

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

ATIVIDADECUSTOS RELACIONADOS

À ATIVIDADEDESPESAS GERAIS

COMERCIAL

A depender da interpretação do leadingcase acerca da possibilidade de as comerciais apurarem créditos de insumos, e, se ultrapassada esta

premissa, análise de essencialidade e relevância

Chances reduzidas

INDUSTRIAL Análise da relevância e essencialidadeChances reduzidas, mas que podem ser alteradas em razão das características

da atividade

SERVIÇOS Análise da relevância e essencialidadeChances reduzidas, mas que podem ser alteradas em razão das características

da atividade

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

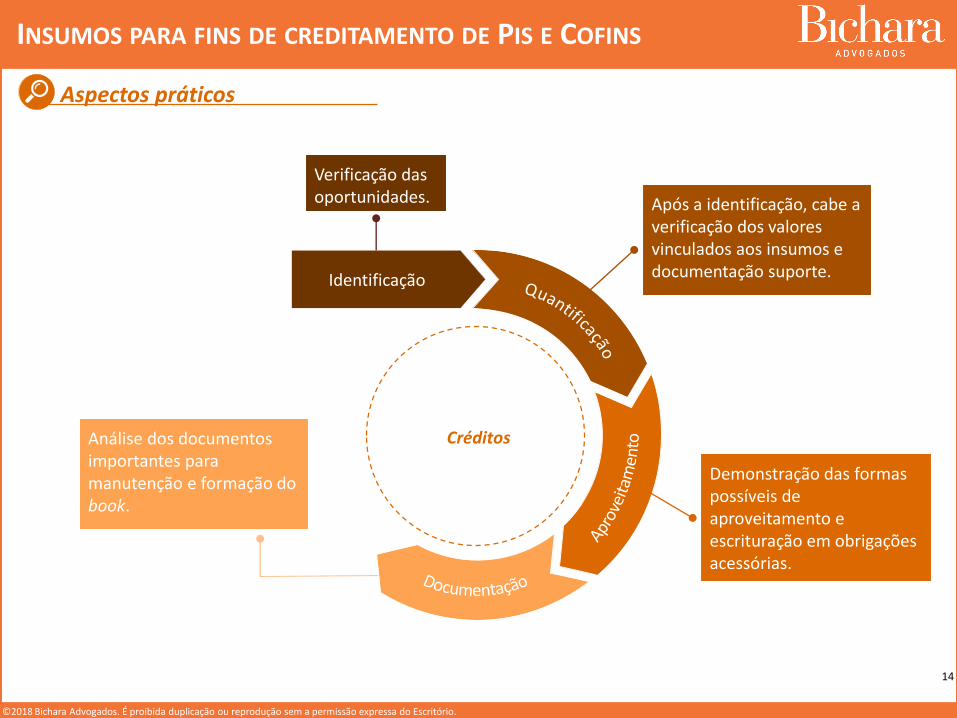

Aspectos práticos

14

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Identificação

Créditos

Verificação das oportunidades. Após a identificação, cabe a

verificação dos valores vinculados aos insumos e documentação suporte.

Demonstração das formas possíveis de aproveitamento e escrituração em obrigações acessórias.

Análise dos documentos importantes para manutenção e formação do book.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

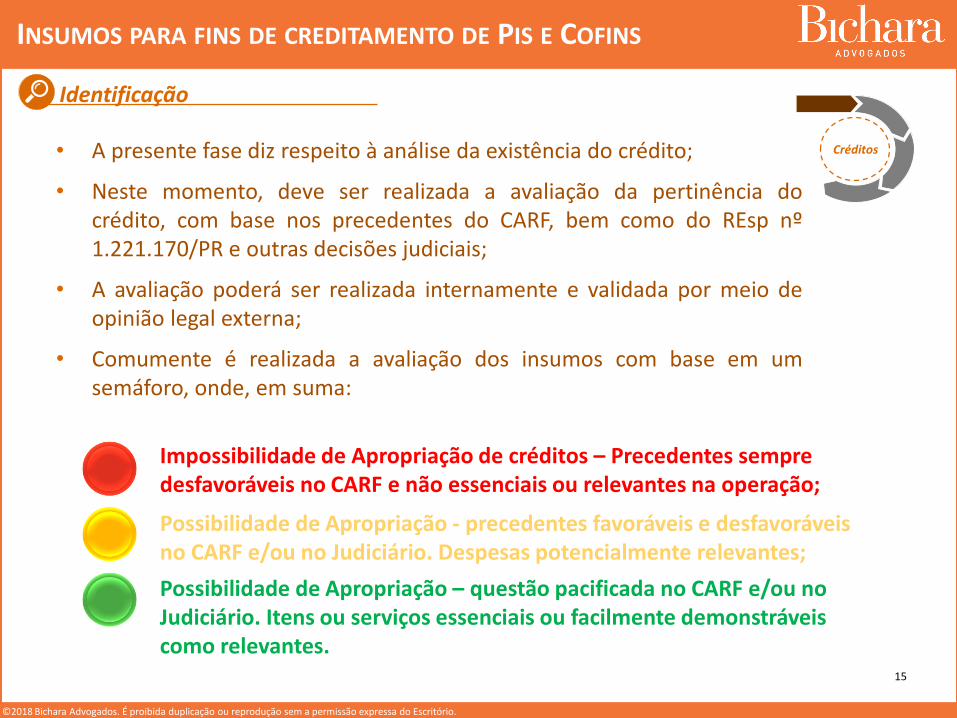

Identificação

15

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

• A presente fase diz respeito à análise da existência do crédito;

• Neste momento, deve ser realizada a avaliação da pertinência docrédito, com base nos precedentes do CARF, bem como do REsp nº1.221.170/PR e outras decisões judiciais;

• A avaliação poderá ser realizada internamente e validada por meio deopinião legal externa;

• Comumente é realizada a avaliação dos insumos com base em umsemáforo, onde, em suma:

Créditos

Impossibilidade de Apropriação de créditos – Precedentes sempre desfavoráveis no CARF e não essenciais ou relevantes na operação;

Possibilidade de Apropriação - precedentes favoráveis e desfavoráveis no CARF e/ou no Judiciário. Despesas potencialmente relevantes;

Possibilidade de Apropriação – questão pacificada no CARF e/ou no Judiciário. Itens ou serviços essenciais ou facilmente demonstráveis como relevantes.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

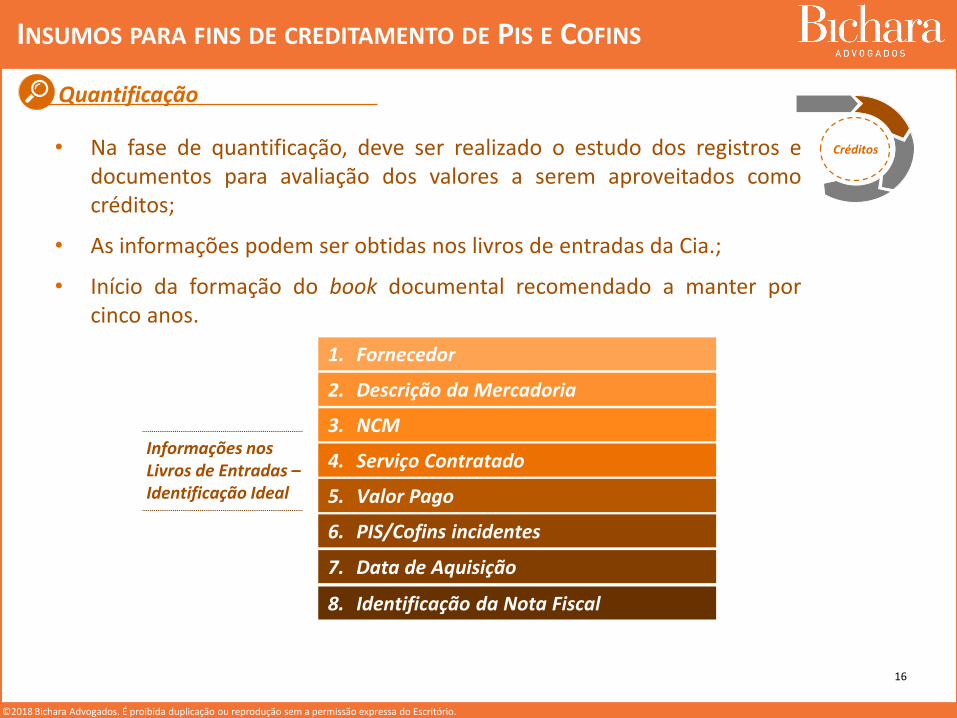

Quantificação

16

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Créditos• Na fase de quantificação, deve ser realizado o estudo dos registros edocumentos para avaliação dos valores a serem aproveitados comocréditos;

• As informações podem ser obtidas nos livros de entradas da Cia.;

• Início da formação do book documental recomendado a manter porcinco anos.

Informações nos Livros de Entradas –Identificação Ideal

1. Fornecedor

2. Descrição da Mercadoria

3. NCM

4. Serviço Contratado

5. Valor Pago

6. PIS/Cofins incidentes

7. Data de Aquisição

8. Identificação da Nota Fiscal

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

RetificaçãoEFDs

RetificaçãoDCTFs

Utilização

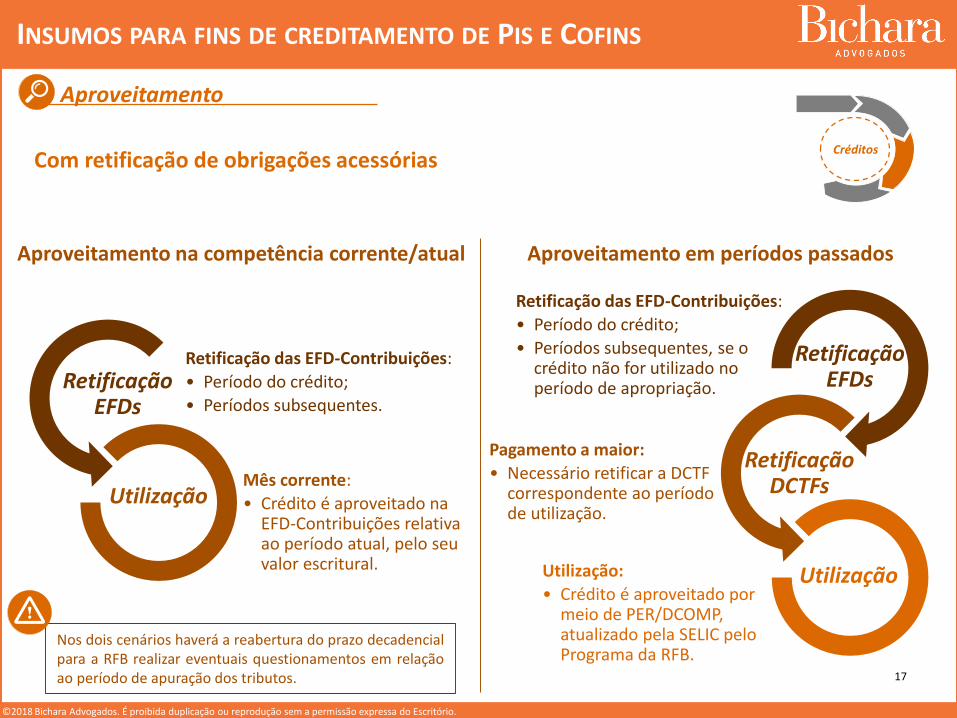

Aproveitamento

17

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Com retificação de obrigações acessóriasCréditos

RetificaçãoEFDs

Retificação das EFD-Contribuições:

• Período do crédito;

• Períodos subsequentes.

Utilização

Aproveitamento na competência corrente/atual

Mês corrente:

• Crédito é aproveitado na EFD-Contribuições relativa ao período atual, pelo seu valor escritural.

Retificação das EFD-Contribuições:

• Período do crédito;

• Períodos subsequentes, se o crédito não for utilizado no período de apropriação.

Pagamento a maior:

• Necessário retificar a DCTF correspondente ao período de utilização.

Utilização:

• Crédito é aproveitado por meio de PER/DCOMP, atualizado pela SELIC pelo Programa da RFB.

Aproveitamento em períodos passados

Nos dois cenários haverá a reabertura do prazo decadencialpara a RFB realizar eventuais questionamentos em relaçãoao período de apuração dos tributos.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

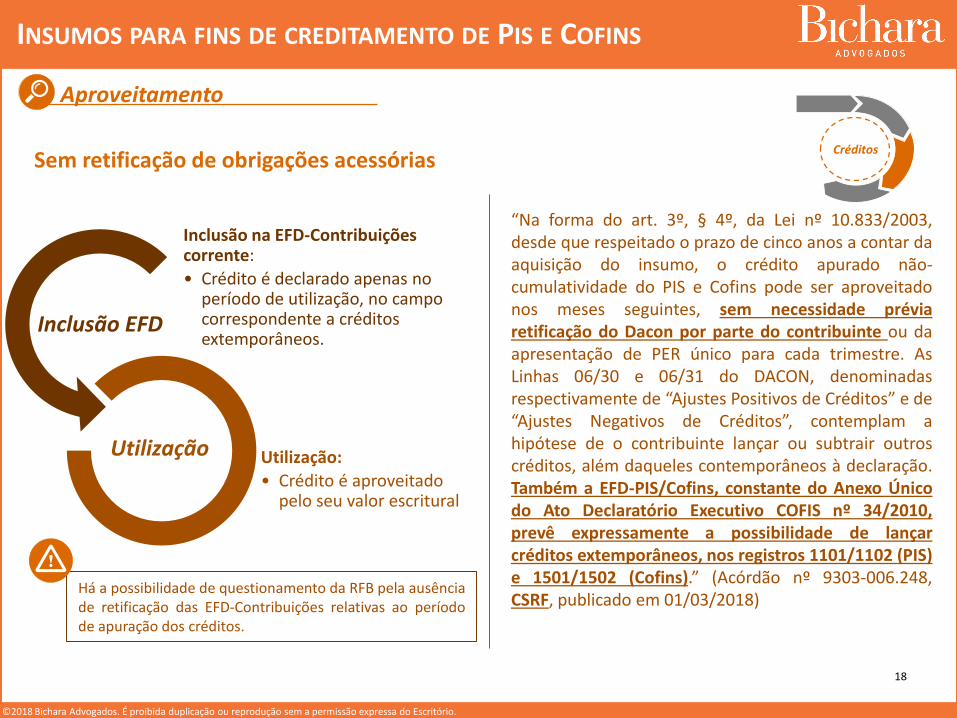

Aproveitamento

18

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Créditos

Inclusão EFD

Utilização

Sem retificação de obrigações acessórias

Inclusão na EFD-Contribuições corrente:

• Crédito é declarado apenas no período de utilização, no campo correspondente a créditos extemporâneos.

Utilização:

• Crédito é aproveitado pelo seu valor escritural

“Na forma do art. 3º, § 4º, da Lei nº 10.833/2003,desde que respeitado o prazo de cinco anos a contar daaquisição do insumo, o crédito apurado não-cumulatividade do PIS e Cofins pode ser aproveitadonos meses seguintes, sem necessidade préviaretificação do Dacon por parte do contribuinte ou daapresentação de PER único para cada trimestre. AsLinhas 06/30 e 06/31 do DACON, denominadasrespectivamente de “Ajustes Positivos de Créditos” e de“Ajustes Negativos de Créditos”, contemplam ahipótese de o contribuinte lançar ou subtrair outroscréditos, além daqueles contemporâneos à declaração.Também a EFD-PIS/Cofins, constante do Anexo Únicodo Ato Declaratório Executivo COFIS nº 34/2010,prevê expressamente a possibilidade de lançarcréditos extemporâneos, nos registros 1101/1102 (PIS)e 1501/1502 (Cofins).” (Acórdão nº 9303-006.248,CSRF, publicado em 01/03/2018)

Há a possibilidade de questionamento da RFB pela ausênciade retificação das EFD-Contribuições relativas ao períodode apuração dos créditos.

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

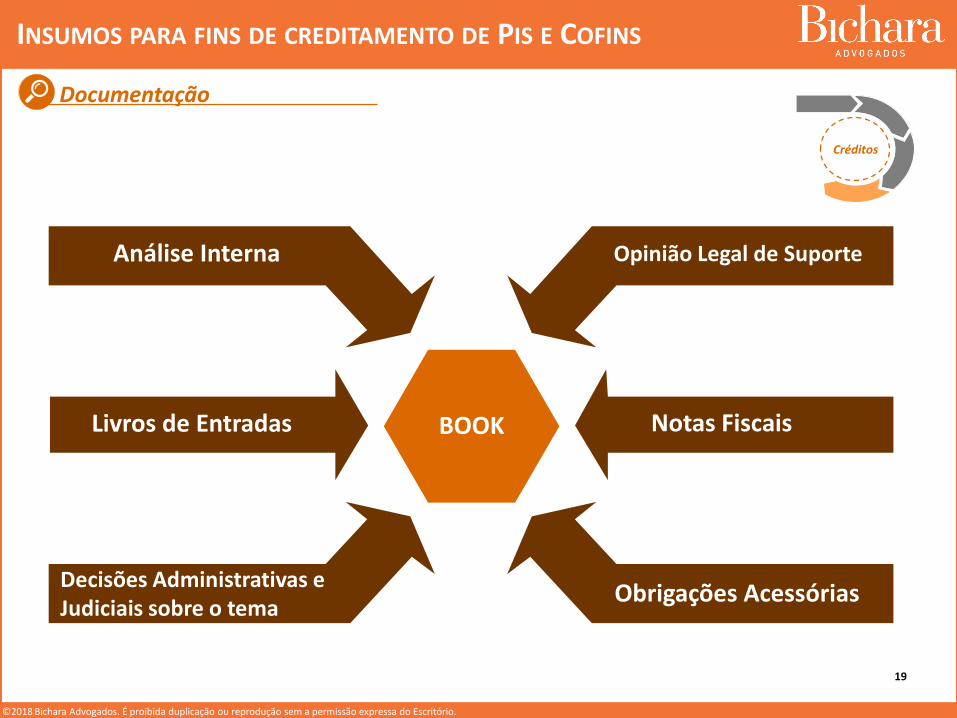

Documentação

19

INSUMOS PARA FINS DE CREDITAMENTO DE PIS E COFINS

Créditos

BOOK

Análise Interna

Livros de Entradas

Opinião Legal de Suporte

Notas Fiscais

Decisões Administrativas e Judiciais sobre o tema

Obrigações Acessórias

©2018 Bichara Advogados. É proibida duplicação ou reprodução sem a permissão expressa do Escritório.

www.bicharalaw.com.br

Rio de Janeiro | São Paulo | Brasília | Belo Horizonte | Vitória

OBRIGADO!