3 4 Atualizacao Direito Previdenciario Frederico Amado

47

www.editorajuspodivm.com.br Direito Previdenciário ATUALIZAÇÃO LEGISLATIVA E JURISPRUDENCIAL BÁSICA DAS EDIÇÕES 2013 AUTOR: FREDERICO AMADO www.fredericoamado.com.br OBRAS: - Curso de Direito e Processo Previdenciário (antigo Sistematizado); - Sinopse de Direito Previdenciário; - Resumo de Direito Previdenciário. Prezados alunos e leitores, Com o objetivo de atualizar as edições 2013 das minhas obras teóricas, apresento aos senhores a atualização básica de legislação e jurisprudência do Direito Previdenciário no citado ano. Cordiais abraços, FREDERICO AMADO

Transcript of 3 4 Atualizacao Direito Previdenciario Frederico Amado

www.editorajuspodivm.com.br

Direito Previdenciário

ATUALIZAÇÃO LEGISLATIVA E JURISPRUDENCIAL BÁSICA DAS EDIÇÕES 2013

AUTOR: FREDERICO AMADO

www.fredericoamado.com.br

OBRAS:

- Curso de Direito e Processo Previdenciário (antigo Sistematizado);

- Sinopse de Direito Previdenciário;

- Resumo de Direito Previdenciário.

Prezados alunos e leitores,

Com o objetivo de atualizar as edições 2013 das minhas obras teóricas, apresento aos senhores a atualização básica de legislação e jurisprudência do Direito Previdenciário no citado ano.

Cordiais abraços,

FREDERICO AMADO

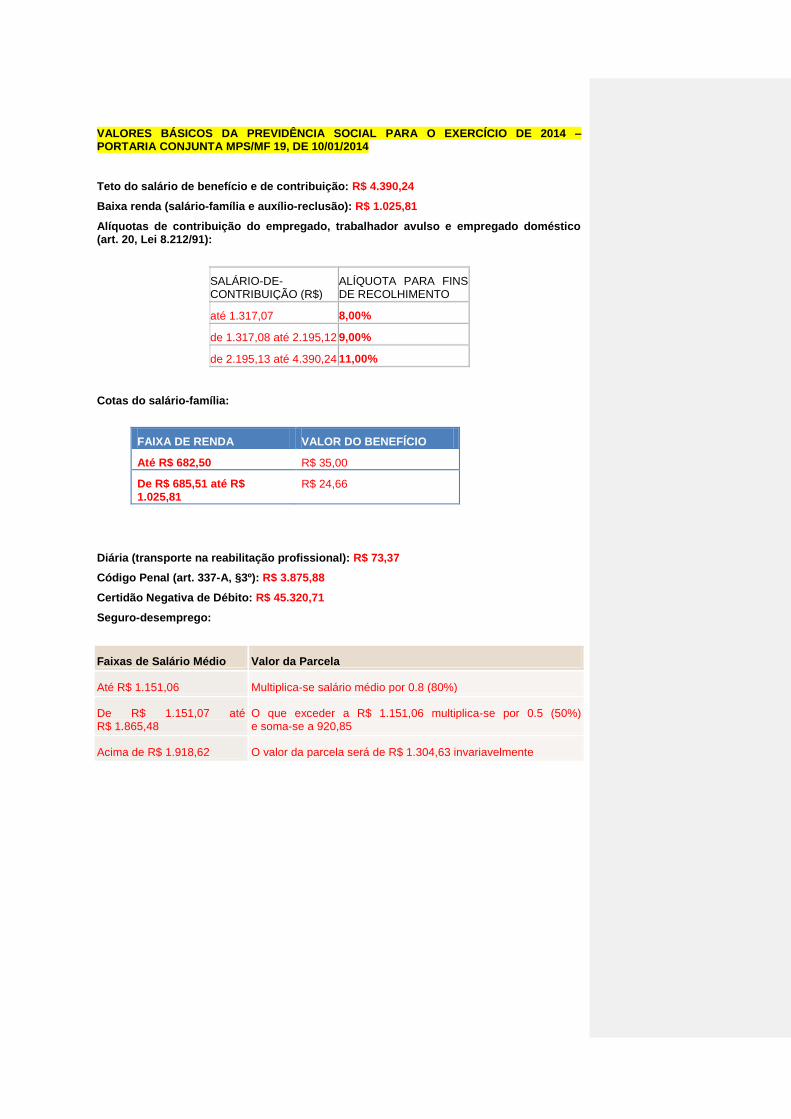

VALORES BÁSICOS DA PREVIDÊNCIA SOCIAL PARA O EXERCÍCIO DE 2014 – PORTARIA CONJUNTA MPS/MF 19, DE 10/01/2014

Teto do salário de benefício e de contribuição: R$ 4.390,24

Baixa renda (salário-família e auxílio-reclusão): R$ 1.025,81

Alíquotas de contribuição do empregado, trabalhador avulso e empregado doméstico (art. 20, Lei 8.212/91):

SALÁRIO-DE-CONTRIBUIÇÃO (R$)

ALÍQUOTA PARA FINS DE RECOLHIMENTO

até 1.317,07 8,00%

de 1.317,08 até 2.195,12 9,00%

de 2.195,13 até 4.390,24 11,00%

Cotas do salário-família:

FAIXA DE RENDA VALOR DO BENEFÍCIO

Até R$ 682,50 R$ 35,00

De R$ 685,51 até R$ 1.025,81

R$ 24,66

Diária (transporte na reabilitação profissional): R$ 73,37

Código Penal (art. 337-A, §3º): R$ 3.875,88

Certidão Negativa de Débito: R$ 45.320,71

Seguro-desemprego:

Faixas de Salário Médio Valor da Parcela

Até R$ 1.151,06 Multiplica-se salário médio por 0.8 (80%)

De R$ 1.151,07 até R$ 1.865,48

O que exceder a R$ 1.151,06 multiplica-se por 0.5 (50%) e soma-se a 920,85

Acima de R$ 1.918,62 O valor da parcela será de R$ 1.304,63 invariavelmente

EMENDA CONSTITUCIONAL 72/2013 – DIREITOS PREVIDENCIÁRIOS DOS EMPREGADOS DOMÉSTICOS

A Emenda 72/2013 trouxe uma série de novos direitos trabalhistas aos empregados domésticos, mas também foram previstos novos direitos previdenciários:

- salário-família pago em razão do dependente do trabalhador de baixa renda nos termos da lei;

- seguro contra acidentes de trabalho, a cargo do empregador, sem excluir a indenização a que este está obrigado, quando incorrer em dolo ou culpa.

Contudo, estes dois novos direitos previdenciários dos empregados domésticos não possuem aplicabilidade imediata, pois dependem de regulamentação para serem assegurados efetivamente, vez que a Emenda 72 exige que sejam “atendidas as condições estabelecidas em lei e observada a simplificação do cumprimento das obrigações tributárias, principais e acessórias, decorrentes da relação de trabalho e suas peculiaridades”.

Logo, somente após a alteração das Leis 8.212/91 e 8.213/91, os empregados domésticos terão direito ao seguro contra acidentes de trabalho e ao salário-família, respectivamente.

SALÁRIO-FAMÍLIA

Na atualidade este benefício apenas é pago ao empregado e ao trabalhador avulso de baixa renda, na proporção do respectivo número de filhos ou equiparados menos de 14 anos de idade ou inválidos, da seguinte forma:

I - R$ 33,16 (trinta e três reais e dezesseis centavos) para o segurado com remuneração mensal não superior a R$ 646,55 (seiscentos e quarenta e seis reais e cinquenta e cinco centavos);

II - R$ 23,36 (vinte e três reais e trinta e seis centavos) para o segurado com remuneração mensal superior a R$ 646,55 (seiscentos e quarenta e seis reais e cinquenta e cinco centavos) e igual ou inferior a R$ 971,78 (novecentos e setenta e um reais e setenta e oito centavos).

Somente após a regulamentação os empregados domésticos passarão a ter direito ao salário-família.

SEGURO CONTRA ACIDENTES DE TRABALHO

A contribuição SAT permite a concessão de benefícios previdenciários decorrentes de acidentes de trabalho. Atualmente, esta contribuição apenas existe para os empregados, os trabalhadores avulsos (artigo 22, II, da Lei 8.212/91) e para os segurados especiais (artigo 25, II, da Lei 8.212/91).

Quando houver regulamentação, o empregador doméstico também deverá pagar a contribuição SAT, em valor que será fixado pelo legislador.

Somente após a criação da contribuição SAT em favor do empregado doméstico, este poderá receber benefícios com código decorrente de acidente de trabalho (aposentadoria por invalidez, auxílio-doença, auxílio-acidente) e instituir pensão por morte por acidente de trabalho.

Na atualidade já são concedidos aposentadoria por invalidez, auxílio-doença e pensão por morte ao doméstico e seus dependentes, mas sem o código de acidente de trabalho. A grande novidade será o auxílio-acidente, que na atualidade não é pago ao empregado doméstico (artigo 18, §1º, da Lei 8.213/91), mas que após a regulamentação da Emenda 72/2013 certamente será estendido ao doméstico.

AMPARO ASSISTENCIAL DO IDOSO OU DEFICIENTE CARENTE (BPC/LOAS) - RECURSOS EXTRAORDINÁRIOS 567.985 E 580.963, JULGADOS CONJUNTAMENTE EM 17 E 18 DE ABRIL DE 2013

...

A grande polêmica que persistiu durante anos foi saber se o critério da renda individual dos membros da família poderia ser flexibilizado em situações concretas, com o manejo de outros critérios a serem considerados mais adequados pelo julgador, a exemplo do abatimento da renda familiar das despesas com medicamentos não disponibilizados pelo SUS.

A questão foi parcialmente levada ao STF através da ADI 1.232, julgada em 27.08.1998, tendo o STF validado o critério de ¼ de salário mínimo:

“EMENTA: CONSTITUCIONAL. IMPUGNA DISPOSITIVO DE LEI FEDERAL QUE ESTABELECE O CRITÉRIO PARA RECEBER O BENEFÍCIO DO INCISO V DO ART. 203, DA CF. INEXISTE A RESTRIÇÃO ALEGADA EM FACE AO PRÓPRIO DISPOSITIVO CONSTITUCIONAL QUE REPORTA À LEI PARA FIXAR OS CRITÉRIOS DE GARANTIA DO BENEFÍCIO DE SALÁRIO MÍNIMO À PESSOA PORTADORA DE DEFICIÊNCIA FÍSICA E AO IDOSO. ESTA LEI TRAZ HIPÓTESE OBJETIVA DE PRESTAÇÃO ASSISTENCIAL DO ESTADO. AÇÃO JULGADA IMPROCEDENTE” (g.n.).

Conquanto a Suprema Corte tenha pronunciado a constitucionalidade do referido critério objetivo, não houve manifestação expressa sobre a possibilidade da utilização de outros critérios, conforme narrado em esclarecedora decisão monocrática da lavra do Ministro Gilmar Mendes, na Reclamação 4.374, de 01.02.2007:

“(...) Os inúmeros casos concretos que são objeto do conhecimento dos juízes e tribunais por todo o país, e chegam a este Tribunal pela via da reclamação ou do recurso extraordinário, têm demonstrado que os critérios objetivos estabelecidos pela Lei n° 8.742/93 são insuficientes para atestar que o idoso ou o deficiente não possuem meios de prover à própria manutenção ou de tê-la provida por sua família. Constatada tal insuficiência, os juízes e tribunais nada mais têm feito do que comprovar a condição de miserabilidade do indivíduo que pleiteia o benefício por outros meios de prova. Não se declara a inconstitucionalidade do art. 20, § 3o, da Lei n° 8.742/93, mas apenas se reconhece a possibilidade de que esse parâmetro objetivo seja conjugado, no caso concreto, com outros fatores indicativos do estado de penúria do cidadão. Em alguns casos, procede-se à interpretação sistemática da legislação superveniente que estabelece critérios mais elásticos para a concessão de outros benefícios assistenciais. Tudo indica que - como parecem ter anunciado as recentes decisões proferidas neste Tribunal (acima citadas) - tais julgados poderiam perfeitamente se compatibilizar com o conteúdo decisório da ADI n° 1.232. Em verdade, como ressaltou a Ministra Cármen Lúcia, “a constitucionalidade da norma legal, assim, não significa a inconstitucionalidade dos comportamentos judiciais que, para atender, nos casos concretos, à Constituição, garantidora do princípio da dignidade humana e do direito à saúde, e à obrigação estatal de prestar a assistência social ‘a quem dela necessitar, independentemente da contribuição à seguridade social’, tenham de definir aquele pagamento diante da constatação da necessidade da pessoa portadora de deficiência ou do idoso que não possa prover a própria manutenção ou de tê-la provida por sua família.” (Rcl n° 3.805/SP, DJ 18.10.2006). Portanto, mantendo-se firme o posicionamento do Tribunal em relação à constitucionalidade do § 3o do art. 20 da Lei n° 8.742/93, tal como esposado no julgamento da ADI 1.232, o mesmo não se poderia afirmar em relação ao que decidido na Rcl - AgR 2.303/RS, Rel. Min. Ellen Gracie (DJ 1.4.2005). O Tribunal parece caminhar no sentido de se admitir que o critério de 1/4 do salário mínimo pode ser conjugado com outros fatores indicativos do estado de miserabilidade do indivíduo e de sua família para concessão do benefício assistencial de que trata o art. 203, inciso V, da Constituição. Entendimento contrário, ou seja, no sentido da manutenção da decisão proferida na Rcl 2.303/RS, ressaltaria ao menos a inconstitucionalidade por omissão do § 3o do art.

20 da Lei n° 8.742/93, diante da insuficiência de critérios para se aferir se o deficiente ou o idoso não possuem meios de prover a própria manutenção ou de tê-la provida por sua família, como exige o art. 203, inciso V, da Constituição. A meu ver, toda essa reinterpretação do art. 203 da Constituição, que vem sendo realizada tanto pelo legislador como por esta Corte, pode ser reveladora de um processo de inconstitucionalização do § 3o do art. 20 da Lei n° 8.742/93. Diante de todas essas perplexidades sobre o tema, é certo que o Plenário do Tribunal terá que enfrentá-lo novamente. Ademais, o próprio caráter alimentar do benefício em referência torna injustificada a alegada urgência da pretensão cautelar em casos como este. Ante o exposto, indefiro o pedido de medida liminar” (g.n.).

Contudo, no âmbito do STF, haviam precedentes contrários, a exemplo da decisão tomada na reclamação 4.427, de 06.06.2007:

“EMENTA: PREVIDÊNCIA SOCIAL. Benefício assistencial. Lei nº 8.742/93. Necessitado. Deficiente físico. Renda familiar mensal per capita. Valor superior a ¼ (um quarto) do salário mínimo. Concessão da verba. Inadmissibilidade. Ofensa à autoridade da decisão proferida na ADI nº 1.232. Liminar deferida em reclamação. Agravo improvido. Ofende a autoridade do acórdão do Supremo na ADI nº 1.232, a decisão que concede benefício assistencial a necessitado, cuja renda mensal familiar per capita supere o limite estabelecido pelo § 3º do art. 20 da Lei federal nº 8.742/93” (g.n.).

A questão foi finalmente decidida pela Suprema Corte no julgamento dos Recursos Extraordinários 567.985 e 580.963, julgados conjuntamente em 17 e 18 de abril de 2013. Por maioria de votos, o STF pronunciou a incostitucionalidade material incidental do §3º, do artigo 20, da Lei 8.742/93, que prevê o critério legal da renda per capita familiar inferior a ¼ do salário mínimo para a caracterização da miserabilidade.

De acordo com o STF, verificou-se um processo de inconstitucionalização do critério legal da renda per capita menor que um ¼ do salário mínimo, que havia sido fixado há 20 anos (1993), especialmente pela adoção superveniente de outros critérios mais favoráveis aos necessitados em leis assistenciais posteriores, como no Programa Bolsa-Família.

Assim, caberia ao Poder Legislativo da União deliberar acerca de um novo critério legal aferidor da miserabilidade do idoso ou deficiente considerando a realidade atual, tendo em conta as mutações sociais dos últimos vinte anos, mormente as melhorias econômicas do país.

Eis a decisão:

“Benefício assistencial de prestação continuada ao idoso e ao deficiente. Art. 203, V, da Constituição. A Lei de Organização da Assistência Social (LOAS), ao regulamentar o art. 203, V, da Constituição da República, estabeleceu os critérios para que o benefício mensal de um salário mínimo seja concedido aos portadores de deficiência e aos idosos que comprovem não possuir meios de prover a própria manutenção ou de tê-la provida por sua família. 2. Art. 20, § 3º, da Lei 8.742/1993 e a declaração de constitucionalidade da norma pelo Supremo Tribunal Federal na ADI 1.232. Dispõe o art. 20, § 3º, da Lei 8.742/93 que “considera-se incapaz de prover a manutenção da pessoa portadora de deficiência ou idosa a família cuja renda mensal per capita seja inferior a 1/4 (um quarto) do salário mínimo”. O requisito financeiro estabelecido pela lei teve sua constitucionalidade contestada, ao fundamento de que permitiria que situações de patente miserabilidade social fossem consideradas fora do alcance do benefício assistencial previsto constitucionalmente. Ao apreciar a Ação Direta de Inconstitucionalidade 1.232-1/DF, o Supremo Tribunal Federal declarou a constitucionalidade do art. 20, § 3º, da LOAS. 3. Decisões judiciais contrárias aos critérios objetivos preestabelecidos e Processo de inconstitucionalização dos critérios definidos pela Lei 8.742/1993. A decisão do Supremo Tribunal Federal, entretanto, não pôs termo à controvérsia quanto à aplicação em concreto do critério da renda familiar per capita estabelecido pela LOAS. Como a lei permaneceu inalterada, elaboraram-se maneiras de se contornar o critério objetivo e único estipulado

pela LOAS e de se avaliar o real estado de miserabilidade social das famílias com entes idosos ou deficientes. Paralelamente, foram editadas leis que estabeleceram critérios mais elásticos para a concessão de outros benefícios assistenciais, tais como: a Lei 10.836/2004, que criou o Bolsa Família; a Lei 10.689/2003, que instituiu o Programa Nacional de Acesso à Alimentação; a Lei 10.219/01, que criou o Bolsa Escola; a Lei 9.533/97, que autoriza o Poder Executivo a conceder apoio financeiro a Municípios que instituírem programas de garantia de renda mínima associados a ações socioeducativas. O Supremo Tribunal Federal, em decisões monocráticas, passou a rever anteriores posicionamentos acerca da intransponibilidade do critérios objetivos. Verificou-se a ocorrência do processo de inconstitucionalização decorrente de notórias mudanças fáticas (políticas, econômicas e sociais) e jurídicas (sucessivas modificações legislativas dos patamares econômicos utilizados como critérios de concessão de outros benefícios assistenciais por parte do Estado brasileiro). 4. Declaração de inconstitucionalidade parcial, sem pronúncia de nulidade, do art. 20, § 3º, da Lei 8.742/1993. 5. Recurso extraordinário a que se nega provimento” (STF, RE 567985, de 18/04/2013).

Conquanto a pronúncia de nulidade do §3º do artigo 20, da Lei 8.742/93 tenha se dado incidentalmente, e não abstratamente, buscou-se no STF a modulação da sua eficácia para 31/12/2015, a fim de conferir prazo ao Congresso Nacional para aprovar nova regra sem o afastamento imediato da anterior. No entanto, não restou alcançado o quórum de 2/3 (oito votos) para aprovar a referida modulação, conforme passagem do Informativo 702:

“Benefício de prestação continuada: tutela constitucional de hipossuficientes e dignidade humana - 15

Por fim, não se alcançou o quórum de 2/3 para modulação dos efeitos da decisão no sentido de que os preceitos impugnados tivessem validade até 31.12.2015, consoante requerido pela Advocacia-Geral da União. Votaram pela modulação os Ministros Gilmar Mendes, Rosa Weber, Luiz Fux, Cármen Lúcia e Celso de Mello. O Min. Gilmar Mendes rememorou a inconstitucionalidade por omissão relativamente ao art. 203, V, da CF e afirmou a razoabilidade do prazo proposto. Obtemperou que devolver-se-ia ao Legislativo a possibilidade de conformar todo esse sistema, para redefinir a política pública do benefício assistencial de prestação continuada, a suprimir as inconstitucionalidades apontadas. A Min. Rosa Weber adicionou ser salutar que o Supremo, ainda que sem sanção, indicasse um norte temporal. O Min. Luiz Fux ressaltou que o STF, em outras oportunidades, já exortara o legislador para que ele cumprisse a Constituição. O Min. Celso de Mello esclareceu que o objetivo seria preservar uma dada situação, visto que, se declarada, pura e simplesmente, a inconstitucionalidade, ter-se-ia supressão do ordenamento positivo da própria regra. Criar-se-ia, dessa maneira, vazio legislativo que poderia ser lesivo aos interesses desses grupos vulneráveis referidos no inciso V do art. 203 da CF. Em divergência, votaram contra a modulação os Ministros Teori Zavascki, Ricardo Lewandowski, Joaquim Barbosa (Presidente) e Dias Toffoli. Este último apenas no que se refere ao RE 580963/PR. O Min. Teori Zavascki mencionou que, se o Supremo fixasse prazo, deveria também estabelecer consequência pelo seu descumprimento. O Min. Ricardo Lewandowski observou que o postulado da dignidade humana não poderia ficar suspenso por esse período e o que o STF deveria prestigiar a autonomia do Congresso Nacional para fixar a própria pauta. O Presidente sublinhou que estipular prazo ao legislador abalaria a credibilidade desta Corte, porque, se não respeitado, a problemática retornaria a este Tribunal. O Min. Marco Aurélio abstivera-se de votar sobre esse tópico, pois não concluíra pela inconstitucionalidade dos dispositivos. O Min. Dias Toffoli não se manifestou no RE 567985/MT, porquanto impedido. RE 567985/MT, rel. orig. Min. Marco Aurélio, red. p/ o acórdão Min. Gilmar Mendes, 17 e 18.4.2013. (RE-567985). RE 580963/PR, rel. Min. Gilmar Mendes, 17 e 18.4.2013.(RE-580963)”.

Vale registrar que a decisão do STF não é vinculante, vez que não tomada em controle abstrato de constitucionalidade, razão pela qual o INSS continua a adotar na via administrativa o critério da renda per capita familiar inferior a ¼ do salário mínimo.

Aliás, se o INSS afastasse o critério legal invalidado pelo STF, não haveria outro a adotar, haja vista a sua não aprovação pelo Congresso Nacional, sendo válida a postura da autaquia previdenciária até que haja novidade legislativa sobre o tema.

Para conferir um mínimo de segurança jurídica ao INSS ou ao Poder Judiciário na aferição concreta da miserabilidade, é necessário que o Congresso Nacional atue rapidamente na votação de um novo critério para substituir o §3º, do artigo 20, da lei 8.742/93, observados os limites orçamentários da União à Luz do Príncípio da Precedência da Fonte de Custeio.

....

Por força do artigo 34, parágrafo único, do Estatuto do Idoso, “o benefício já concedido a qualquer membro da família nos termos do caput não será computado para os fins do cálculo da renda familiar per capita a que se refere a LOAS”.

No entanto, no julgamento do Recurso Extraordinário 580.963, de 17 de 18/04/2013, o parágrafo único do artigo 34 do Estatuto do Idoso foi declarado incidentalmente inconstitucional pelo STF por violação ao Princípio da Isonomia:

“4. A inconstitucionalidade por omissão parcial do art. 34, parágrafo único, da Lei 10.741/2003. O Estatuto do Idoso dispõe, no art. 34, parágrafo único, que o benefício assistencial já concedido a qualquer membro da família não será computado para fins do cálculo da renda familiar per capita a que se refere a LOAS. Não exclusão dos benefícios assistenciais recebidos por deficientes e de previdenciários, no valor de até um salário mínimo, percebido por idosos. Inexistência de justificativa plausível para discriminação dos portadores de deficiência em relação aos idosos, bem como dos idosos beneficiários da assistência social em relação aos idosos titulares de benefícios previdenciários no valor de até um salário mínimo. Omissão parcial inconstitucional. 5. Declaração de inconstitucionalidade parcial, sem pronúncia de nulidade, do art. 34, parágrafo único, da Lei 10.741/2003”.

Ao invés de aplicar o Princípio da Isonomia para estender o artigo 34, parágrafo único, do Estatuto do Idoso aos deficientes que percebem o amparo assistencial e aos beneficiários da Previdência Social que gozam de benefício no valor de um salário mínimo, a Suprema Corte optou em declarar a sua invalidade incidental.

SEGURADO ESPECIAL – LEI 12.873/2013

Será possível que o segurado especial contrate temporariamente terceiros para auxiliarem no trabalho no período de safra, desde que não ultrapasse 120 pessoas/dia ano civil, de maneira contínua ou intercalada, ou por tempo equivalente em horas de trabalho.

Assim, é possível que um segurado especial contrate uma pessoa/ano por até 120 dias, duas pessoas/ano por até 60 dias, três por até 40 dias, e assim sucessivamente

1.

Por outro lado, por força da Medida Provisória 619/2013, convertida na Lei 12.873/2013, não será computado nesse prazo o eventual período de afastamento em decorrência da percepção de auxílio-doença.

Desde o advento da Medida Provisória 619/2013, convertida na citada lei, a participação do segurado especial em sociedade empresária, em sociedade simples, como empresário individual ou como titular de empresa individual de responsabilidade limitada de objeto ou âmbito agrícola, agroindustrial ou agroturístico, considerada

1 De acordo com o §21º, do artigo 9º, do RPS, o grupo familiar poderá utilizar-se de empregado, inclusive daquele referido na alínea

“r” do inciso I do caput deste artigo, ou de trabalhador de que trata a alínea “j” do inciso V, em épocas de safra, à razão de no

máximo cento e vinte pessoas/dia dentro do ano civil, em períodos corridos ou intercalados ou, ainda, por tempo equivalente em

horas de trabalho, à razão de oito horas/dia e quarenta e quatro horas/semana.

microempresa nos termos da Lei Complementar no 123, de 14 de dezembro de 2006, não

o exclui de tal categoria previdenciária, desde que, mantido o exercício da sua atividade rural em regime de subsistência, a pessoa jurídica componha-se apenas de segurados de igual natureza e sedie-se no mesmo Município ou em Município limítrofe àquele em que eles desenvolvam suas atividades.

Este dispositivo foi inserido na legislação previdenciária pelos seguintes motivos:

“10. As Leis nº 8.212 e 8.213, ambas de 24 de julho de 1991, ao tratarem da condição de Segurado Especial, na qual se inserem os agricultores familiares e demais beneficiários da Lei nº 11.326 de 2006, a Lei da Agricultura Familiar, preveem que os mesmos possam desenvolver atividades agroindustriais, de turismo rural e artesanato sem a sua descaracterização como segurados especiais.

11. A formalização de tais iniciativas de beneficiamento, agroindustrialização, turismo rural e artesanato, na maioria das vezes, passa pela criação de uma pessoa jurídica, seja porque as legislações e regulamentos sanitários assim o exigem, seja porque as questões fiscais e tributárias também o fazem.

12. Ocorre que existe uma lacuna e, ao mesmo tempo, uma falta de clareza a respeito da condição do segurado especial, na medida em que, entre as hipóteses de descaracterização da condição de segurado especial, encontra-se, justamente, o seu enquadramento em qualquer outra categoria de segurado obrigatório, o que inclui a sua vinculação à previdência social na condição de pequeno empresário, como contribuinte individual. Diante disso, o desenvolvimento dessas atividades acaba ocorrendo, na grande maioria dos casos, de maneira informal.

13. Com a alteração proposta nesta Medida Provisória, objetiva-se estimular a formalização dos empreendimentos da agricultura familiar, inclusive para atuarem no mercado institucional. Nesse contexto, estão inseridas as Políticas Públicas do Governo Federal relativa à aquisição de produtos da agricultura familiar através do Programa de Aquisição de Alimentos – PAA e do Programa Nacional de Alimentação Escolar – PNAE.

14. De modo geral, a medida além de eliminar riscos de descaracterização do agricultor familiar como segurado especial, também, promove segurança sanitária dos alimentos expostos à comercialização pelos empreendimentos rurais, contribuindo na saúde das populações consumidoras”.

Neste caso, embora conserve a qualidade de segurado especial por ficção jurídica durante o período em que desenvolver a citada atividade empresarial, as contribuições previdenciárias deverão ser recolhidas como se não se tratasse de segurado especial, na forma do §13 do artigo 12 da Lei 8.212/91.

Ademais, o artigo 12, §9º, da Lei 8.212/91, inserido pela Lei 11.718/08, contempla uma série de hipóteses que não descaracterização a condição de segurado especial, a saber:

I – a outorga, por meio de contrato escrito de parceria, meação ou comodato, de até 50% (cinquenta por cento) de imóvel rural cuja área total não seja superior a 04 (quatro) módulos fiscais, desde que outorgante e outorgado continuem a exercer a respectiva atividade, individualmente ou em regime de economia familiar;

II – a exploração da atividade turística da propriedade rural, inclusive com hospedagem, por não mais de 120 (cento e vinte) dias ao ano;

III – a participação em plano de previdência complementar instituído por entidade classista a que seja associado, em razão da condição de trabalhador rural ou de produtor rural em regime de economia familiar;

IV – ser beneficiário ou fazer parte de grupo familiar que tem algum componente que seja beneficiário de programa assistencial oficial de governo;

V – a utilização pelo próprio grupo familiar, na exploração da atividade, de processo de beneficiamento ou industrialização artesanal, na forma do § 11 do art. 25 desta Lei;

VI – a associação em cooperativa agropecuária;

VII - a incidência do Imposto Sobre Produtos Industrializados - IPI sobre o produto das atividades desenvolvidas nos termos do § 14 (INSERIDO PELA LEI 12.873/2013).

...

Logo, com o advento da MP 619/2013, convertida na Lei 12.873/2013, no caso de o segurado especial participar em sociedade empresária, em sociedade simples, como empresário individual ou como titular de empresa individual de responsabilidade limitada de objeto ou âmbito agrícola, agroindustrial ou agroturístico, desde que, mantido o exercício da sua atividade rural em regime de subsistência, a pessoa jurídica componha-se apenas de segurados de igual natureza e sedie-se no mesmo Município ou em Município limítrofe àquele em que eles desenvolvam suas atividades, poderá haver incidência de IPI sobre o produto das atividades sem a perda da qualidade de segurado especial.

...

Também passou a ser possível que o segurado especial desenvolva atividade urbana por até 120 dias por ano sem perder o seu enquadramento.

Exigia-se que essa atividade urbana se desse no período de entressafra ou defeso, mas esta exigência foi suprimida pela MP 619/2013, convertida na Lei 12.873/2013, não sendo mais necessário investigar o motivo do desenvolvimento da atividade urbana por até 120 dias durante o ano.

OBRIGAÇÕES ACESSÓRIAS

Por sua vez, a Medida Provisória 589, de 13 de novembro de 2012, convertida na Lei 12.810/2013, inseriu o artigo 32-B na Lei 8.212/91, passando a exigir que os órgãos da administração direta, autarquias, fundações e empresas públicas da União, dos Estados, do Distrito Federal e dos Municípios, na forma estabelecida pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda, apresentem a folha de pagamento até o dia 30 de abril do ano seguinte ao encerramento do exercício.

Este dispositivo objetiva controlar o recolhimento das contribuições para a seguridade social devidas pelo Poder Público, sendo mais um instrumento de fiscalização que a Receita Federal irá dispor. Na prática previdenciária, infelizmente, é comum que principalmente os municípios não recolham as contribuições previdenciárias do RGPS.

Já a Lei 12.873/2013 previu obrigações tributárias acessórias ao segurado especial que contrate temporariamente (até 120 pessoas/dia no ano civil) trabalhadores para auxiliá-lo na atividade campesina, equiparando-se a empresa para fins previdenciários nesta situação, inserindo o artigo 32-C na Lei 8.212/91, disposições com vigência a partir de 1º de maio de 2014.

De efeito, o segurado especial responsável pelo grupo familiar que contratar trabalhadores temporários apresentará as informações relacionadas ao registro de trabalhadores, aos fatos geradores, à base de cálculo e aos valores das contribuições devidas à Previdência Social e ao Fundo de Garantia do Tempo de Serviço e outras informações de interesse da Secretaria da Receita Federal do Brasil, do Ministério da Previdência Social, do Ministério do Trabalho e Emprego e do Conselho Curador do FGTS, por meio de sistema eletrônico com entrada única de dados, e efetuará os recolhimentos por meio de documento único de arrecadação.

Será uma espécie de GFIP do segurado especial. No entanto, será necessária uma portaria conjunta do MF, MPS e MTE para regulamentar este novel dispositivo legal. Como se cuida de uma declaração de dívida tributária pelo segurado especial, a GFIP do segurado especial equivalerá a um lançamento tributário por homologação, permitindo a inscrição em Dívida Ativa e execução fiscal em caso de inadimplemento.

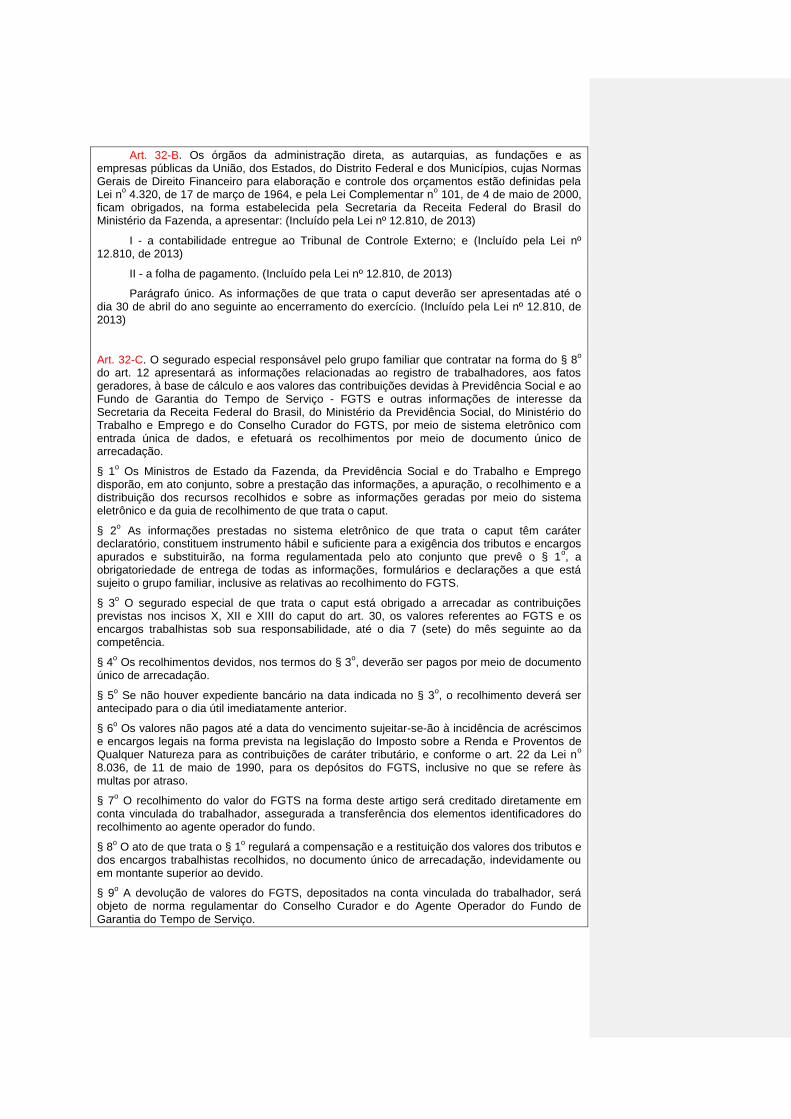

Art. 32-B. Os órgãos da administração direta, as autarquias, as fundações e as empresas públicas da União, dos Estados, do Distrito Federal e dos Municípios, cujas Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos estão definidas pela Lei n

o 4.320, de 17 de março de 1964, e pela Lei Complementar n

o 101, de 4 de maio de 2000,

ficam obrigados, na forma estabelecida pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda, a apresentar: (Incluído pela Lei nº 12.810, de 2013)

I - a contabilidade entregue ao Tribunal de Controle Externo; e (Incluído pela Lei nº 12.810, de 2013)

II - a folha de pagamento. (Incluído pela Lei nº 12.810, de 2013)

Parágrafo único. As informações de que trata o caput deverão ser apresentadas até o dia 30 de abril do ano seguinte ao encerramento do exercício. (Incluído pela Lei nº 12.810, de 2013)

Art. 32-C. O segurado especial responsável pelo grupo familiar que contratar na forma do § 8o

do art. 12 apresentará as informações relacionadas ao registro de trabalhadores, aos fatos geradores, à base de cálculo e aos valores das contribuições devidas à Previdência Social e ao Fundo de Garantia do Tempo de Serviço - FGTS e outras informações de interesse da Secretaria da Receita Federal do Brasil, do Ministério da Previdência Social, do Ministério do Trabalho e Emprego e do Conselho Curador do FGTS, por meio de sistema eletrônico com entrada única de dados, e efetuará os recolhimentos por meio de documento único de arrecadação.

§ 1o Os Ministros de Estado da Fazenda, da Previdência Social e do Trabalho e Emprego

disporão, em ato conjunto, sobre a prestação das informações, a apuração, o recolhimento e a distribuição dos recursos recolhidos e sobre as informações geradas por meio do sistema eletrônico e da guia de recolhimento de que trata o caput.

§ 2o As informações prestadas no sistema eletrônico de que trata o caput têm caráter

declaratório, constituem instrumento hábil e suficiente para a exigência dos tributos e encargos apurados e substituirão, na forma regulamentada pelo ato conjunto que prevê o § 1

o, a

obrigatoriedade de entrega de todas as informações, formulários e declarações a que está sujeito o grupo familiar, inclusive as relativas ao recolhimento do FGTS.

§ 3o O segurado especial de que trata o caput está obrigado a arrecadar as contribuições

previstas nos incisos X, XII e XIII do caput do art. 30, os valores referentes ao FGTS e os encargos trabalhistas sob sua responsabilidade, até o dia 7 (sete) do mês seguinte ao da competência.

§ 4o Os recolhimentos devidos, nos termos do § 3

o, deverão ser pagos por meio de documento

único de arrecadação.

§ 5o Se não houver expediente bancário na data indicada no § 3

o, o recolhimento deverá ser

antecipado para o dia útil imediatamente anterior.

§ 6o Os valores não pagos até a data do vencimento sujeitar-se-ão à incidência de acréscimos

e encargos legais na forma prevista na legislação do Imposto sobre a Renda e Proventos de Qualquer Natureza para as contribuições de caráter tributário, e conforme o art. 22 da Lei n

o

8.036, de 11 de maio de 1990, para os depósitos do FGTS, inclusive no que se refere às multas por atraso.

§ 7o O recolhimento do valor do FGTS na forma deste artigo será creditado diretamente em

conta vinculada do trabalhador, assegurada a transferência dos elementos identificadores do recolhimento ao agente operador do fundo.

§ 8o O ato de que trata o § 1

o regulará a compensação e a restituição dos valores dos tributos e

dos encargos trabalhistas recolhidos, no documento único de arrecadação, indevidamente ou em montante superior ao devido.

§ 9o A devolução de valores do FGTS, depositados na conta vinculada do trabalhador, será

objeto de norma regulamentar do Conselho Curador e do Agente Operador do Fundo de Garantia do Tempo de Serviço.

§ 10. O produto da arrecadação de que trata o § 3o será centralizado na Caixa Econômica

Federal.

§ 11. A Caixa Econômica Federal, com base nos elementos identificadores do recolhimento, disponíveis no sistema de que trata o caput deste artigo, transferirá para a Conta Única do Tesouro Nacional os valores arrecadados dos tributos e das contribuições previstas nos incisos X, XII e XIII do caput do art. 30.

§ 12. A impossibilidade de utilização do sistema eletrônico referido no caput será objeto de regulamento, a ser editado pelo Ministério da Fazenda e pelo Agente Operador do FGTS.

§ 13. A sistemática de entrega das informações e recolhimentos de que trata o caput poderá ser estendida pelas autoridades previstas no § 1

o para o produtor rural pessoa física de que

trata a alínea a do inciso V do caput do art. 12.

§ 14. Aplica-se às informações entregues na forma deste artigo o disposto no §2o do art. 32 e

no art. 32-A.”

APOSENTADORIA POR INVALIDEZ

De acordo com o STJ, “segundo a jurisprudência deste Colegiado, é possível a verificação do contexto socioeconômico do segurado com a finalidade de concessão da aposentadoria por invalidez sem ofensa à norma do art. 42 da Lei de Benefícios” (passagem do julgamento do AgRg no Ag 1270388, de 24/04/2010).

Assim sendo, a apreciação das condições pessoais e sociais do segurado somente será cabível quando houver o prévio reconhecimento de incapacidade laborativa para avaliar qual o benefício por incapacidade cabível (aposentadoria por invalidez ou auxílio-doença) na situação concreta.

Destarte, caso a perícia médica aponte a capacidade laboral para o trabalho habitual será impertinente que o julgador avalie as condições pessoais e sociais do segurado, pois, de todo modo, o benefício por incapacidade será negado. Nesse sentido, a TNU:

“PEDIDO 00065530620074036303 - DOU 23/04/2013

AUXÍLIO-DOENÇA. AUSÊNCIA DE INCAPACIDADE PARA O TRABALHO. ANÁLISE DAS CONDIÇÕES PESSOAIS. DESNECESSIDADE.

1. O acórdão recorrido considerou não comprovada a existência de incapacidade laboral. Não houve exame de condições pessoais. A autora interpôs recurso inominado alegando que o acórdão recorrido divergiu do entendimento da Turma Recursal do Mato Grosso, segundo a qual as condições pessoais e sociais do requerente devem ser consideradas na análise da incapacidade para o trabalho.

2. A TNU já decidiu que “quando o juiz conclui que não há incapacidade para o trabalho, não fica obrigado a examinar as condições pessoais e sociais (Processo nº 0507072-34.2009.4.05.8101, Rel. Juiz Rogério Moreira Alves, DOU 1º/02/2013). “Quando negada a incapacidade para o trabalho habitual, forçoso inadmitir o exame das condições pessoais, já que o mesmo não pode, por si só, afastar a conclusão sobre a aptidão laboral calcada na valoração de prova pericial” (Processo nº 0020741-39.2009.4.03.6301,Rel. Juiz André Carvalho Monteiro, julgado em 8/3/2013).

A análise das condições pessoais e sociais do segurado só é indispensável para efeito de concessão de aposentadoria por invalidez e quando reconhecida a incapacidade parcial para o trabalho (Processo 0506386-42.2009.4.05.8101, Rel. Juíza Simone Lemos Fernandes, DJ 25/4/2012; Processo 5010366-27.2011.4.04.7001 , Rel. Juiz Gláucio Maciel, julgado em 17/4/2013).

3. A Turma Recursal encampou a conclusão pela ausência de incapacidade para o trabalho. Como não reconheceu incapacidade laboral, o acórdão recorrido não estava obrigado a analisar as condições pessoais e sociais do segurado”.

Com base neste precedente e em outros na mesma linha de raciocínio, em 06 de setembro de 2013 a TNU publicou a Súmula 77:

Súmula 77 – “O julgador não é obrigado a analisar as condições pessoais e sociais quando não reconhecer a incapacidade do requerente para a sua atividade habitual”.

APOSENTADORIA POR IDADE

Com o advento da Lei Complementar 142/2013, que veio a regulamentar a aposentadoria especial dos segurados deficientes, estes também passaram a ter direito à redução em 05 anos na idade na concessão da sua aposentadoria por idade, independentemente do grau da sua deficiência, desde que comprovada a deficiência pelo período de carência de 15 anos.

...

O Superior Tribunal de Justiça possui precedente da sua 5ª Turma que admitiu o cômputo como período de carência da aposentadoria por idade período em que o segurado percebeu auxílio-acidente:

“PREVIDENCIÁRIO. BENEFÍCIO POR INCAPACIDADE. CÔMPUTO DO PERÍODO DE RECEBIMENTO APENAS DE AUXÍLIO-ACIDENTE PARA A CARÊNCIA NECESSÁRIA À CONCESSÃO DA APOSENTADORIA POR IDADE. POSSIBILIDADE. RECURSO ESPECIAL CONHECIDO E PROVIDO.

1. O auxílio-acidente - e não apenas o auxílio-doença e a aposentadoria por invalidez - pode ser considerado como espécie de "benefício por incapacidade", apto a compor a carência necessária à concessão da aposentadoria por idade.

2. In casu, é de ser observada a vetusta regra de hermenêutica, segundo a qual "onde a lei não restringe, não cabe ao intérprete restringir" e, portanto, não havendo, nas normas que regem a matéria, a restrição imposta pelo Tribunal a quo, não subsiste o óbice imposto ao direito à pensão por morte” (REsp 1243760, de 02/04/2013).

...

Vale registrar que a jurisprudência dominante vem admitindo o reconhecimento de tempo rural anterior ao início de prova material mais remoto, desde que complementado por testemunhas idôneas.

No julgamento do REsp 1.348.633/SP, sob o rito do art. 543-C do CPC (recursos repetitivos), a 1ª Seção do STJ, em 28/08/2013, reconheceu o tempo de serviço rural mediante apresentação de um início de prova material sem delimitar o documento mais remoto como termo inicial do período a ser computado, contanto que corroborado por testemunhos idôneos. No caso julgado, Arnaldo Esteves Lima, Ministro Relator, concluiu que as provas testemunhais juntadas para complementar o início de prova material, tanto do período anterior ao mais antigo, quanto posterior ao mais recente, eram válidas. Para ele, mesmo que não haja nenhum documento que comprove a atividade rural anterior à certidão de casamento do segurado, ocorrido em 1974, os testemunhos colhidos em juízo sustentam a alegação de que ele trabalha no campo desde 1967.

...

Uma questão controversa é saber se a averbação de tempo de serviço rural sem o recolhimento das contribuições previdenciárias prestado anteriormente à Lei 8.213/91 com base no artigo 55, §2º, da citada norma, será considerado para fins de elevação da renda da aposentadoria por idade, à razão de 1% por ano de serviço rural prestado.

A despeito da controvérsia, entende-se que não, pois esse período é considerado apenas para fins de cômputo de tempo de serviço, inexistindo autorização legal para

considerá-lo no cálculo da renda mensal da aposentadoria por idade, máxime porquanto não contributivo.

Isso no caso de incidência do artigo 48, §3º, da Lei 8.213/91, que permite o cômputo de carência rural na concessão de aposentadoria por idade urbana, mas sem o redutor de cinco anos na idade do segurado.

Após divergência interna, este foi o posicionamento sumulado pela TNU:

Súmula 76- “A averbação de tempo de serviço rural não contributivo não permite majorar o coeficiente de cálculo da renda mensal inicial de aposentadoria por idade previsto no art. 50 da Lei nº 8.213/91”.

Colaciona-se um dos precedentes da Súmula 76:

“PREVIDENCIÁRIO. IMPOSSIBILIDADE DE APROVEITAMENTO DE ATIVIDADE RURAL NÃO-CONTRIBUTIVA ANTERIOR À LEI 8.213/91 PARA CÁLCULO DO COEFICIENTE DA APOSENTADORIA URBANA POR IDADE. RESTRIÇÃO DO ARTIGO 50 DA LEI 8.213/91. JURISPRUDÊNCIA DO STJ E DA TNU NO MESMO SENTIDO. RECURSO CONHECIDO E PROVIDO. O autor da demanda buscava aproveitar 9 anos de atividades rurais não-contributivas anteriores à Lei 8.213/91 na revisão do coeficiente do salário-de-benefício de sua aposentadoria urbana por idade, que foi contemplada com 93%, quando, tendo um total de 32 anos de atividades em geral, esperava vê-lo majorado a 100%. Obteve êxito pela sentença do JEF, depois revertida na TR-SJPR, havendo pedido de uniformização à TRU da 4ª Região, onde foi novamente revista a decisão, retornando ao ditado na sentença, já que acompanhava a posição da TNU em precedente já superado, que acatava a possibilidade do tanto quanto pleiteado pelo autor da demanda, ora requerido. O requerente invoca o precedente do REsp 1.063.112, da 5ª Turma do STJ, relator o Ministro Jorge Mussi, também citado na decisão do Pedilef 5007085-45.2011.4.04.7201, da TNU, da relatoria da Juíza Federal Ana Beatriz Vieira da Luz Palumbo, do qual tive oportunidade de pedir vista, ao final concordando com suas conclusões, sendo concluído o julgamento em 17/04/2013, por unanimidade, inclusive com o voto do Juiz Federal Rogério Moreira Alves, que relatara aquele outro julgado citado pela TRU da 4ªRegião, em sentido diverso. Tratou-se realmente de mudança de orientação da TNU para voltar a acompanhar a posição do STJ, e em momento posterior ao julgamento pela TRU da 4ªRegião, o que os motivou à revisão de seu posicionamento, que, agora, espera-se volte ao anterior. Disse em minhas conclusões do voto-vista:“VOTO VISTA ACOMPANHANDO A RELATORA Pedi vista do presente processo, na última sessão desse nobre colegiado, porquanto a Excelentíssima Relatora apontava para uma linha de decisões do STJ e depois da TNU, que defendia fosse mantida, enquanto o Pedilef apontava para decisão não tão antiga, pois do ano de 2011 em sentido diverso, o que me levou à dúvida. Após estudar os autos e a matéria mais detidamente, não tenho dúvidas de que os argumentos da Relatora são mais fortes, especialmente por guardarem o respeito à norma escrita, à interpretação sistemática e porque em consonância com a Jurisprudência do STJ. De fato, o § 3º do artigo 48 da Lei 8.213/91, em sua atual redação, permite que se aproveite o tempo em qualquer regime distinto do rural para completar a carência desse benefício, retirando-lhe o benefício da redução de 5 anos na idade do beneficiário. Porém, aqui se trata de aproveitar tempo com contribuição para regime não necessariamente contributivo e não o inverso, e mesmo assim com a penalidade do acréscimo de idade mínima para gozo do benefício. O § 4º se refere ao § 3º do artigo 48 da Lei 8.213/91, em sua atual redação, e, portanto, não se admite seja utilizado em situação distinta daquela, pois sua gênese guarda necessária relação de dependência com aquele outro dispositivo, que trata da aposentadoria por idade rural, em que o tempo considerado na carência terá o salário-de-contribuição fictício no equivalente ao salário-mínimo. Assim, não vejo como aplicar a analogia para inverter o benefício utilizando-se o período rural no urbano e com distorção do sistema e do método adotado pelo Legislador, que, se presume, se desejasse que fosse uma relação de mão dupla no aproveitamento de um tempo no outro para fim de carência e de cálculo da renda mensal inicial, assim teria

dito. Portanto, quando o artigo 50 da Lei 8.213/91 fala do cálculo da renda mensal inicial, vinculando o acréscimo de cada 1% sobre a quota básica de 70% aos grupos de 12 contribuições existentes, não me parece se possa utilizar do conceito das contribuições fictas do artigo 48, § 4º, da mesma Lei, para esse fim. Ante o exposto, voto com a Relatora integralmente, para conhecer e negar provimento ao Pedilef. Rio de Janeiro, 17 de abril de 2013. Luiz Claudio Flores da Cunha Juiz Federal Relator”Voto por conhecer do Pedido de Uniformização da Interpretação de Lei Federal e dar-lhe provimento, para reafirmar a tese do não aproveitamento de tempo de atividade rural não-contributiva anterior à Lei 8.213/91 para fim de contagem de tempo de contribuição no cálculo do coeficiente da aposentadoria urbana por idade, julgando improcedente a demanda” (PEDIDO 50045485420124047003, de 12.06.2013).

Também nesse sentido, o STJ:

“PREVIDENCIÁRIO. APOSENTADORIA URBANA POR IDADE. REVISÃO QUE OBJETIVA A MAJORAÇÃO DA RENDA MENSAL MEDIANTE O CÔMPUTO DE TEMPO DE SERVIÇO RURAL. ARTIGO 50 DA LEI N. 8.213/1991. EXIGÊNCIA DE EFETIVA CONTRIBUIÇÃO.

1. A aposentadoria por tempo de serviço difere da aposentadoria por idade. Aquela consistirá, para a mulher, numa renda mensal de setenta por cento do salário-de-benefício aos vinte e cinco anos de serviço, acrescidos de seis por cento deste para cada novo ano completo de atividade, até o máximo de cem por cento do salário-de-benefício aos trinta anos de serviço.

2. De acordo com a Lei n. 8.213/91, essa modalidade de aposentadoria aceita o cômputo do trabalho rural desempenhado antes de 1991 sem o recolhimento de contribuições, desde que não seja para efeito de carência (art. 55, § 2º).

3. A aposentadoria por idade urbana exige a efetiva contribuição para o aumento do coeficiente da renda mensal. Nos termos do art. 50 da Lei de Benefícios, a cada "grupos de 12 contribuições" vertidas à Previdência, o beneficiário da aposentadoria por idade urbana faz jus a um por cento do salário-de-benefício, além do percentual básico (70%).

4. A par da inexistência de contribuições correspondentes aos mencionados períodos de atividade rural, a pleiteada averbação desse tempo de serviço não trará reflexos financeiros capaz de propiciar a revisão almejada pois refere-se a interregnos que não compõem o Período Básico de Cálculo - PBC do benefício em manutenção, iniciado em maio de 1992” (REsp 1063112, de 16/06/2009).

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

De acordo com o artigo 55, II, da Lei 8.213/91, será considerado como tempo de serviço o tempo intercalado em que o segurado esteve em gozo de auxílio-doença ou de aposentadoria por invalidez, razão pela qual o período de percepção de benefício previdenciário por incapacidade apenas será considerado como tempo de contribuição se intercalado como períodos contributivos.

Nesse sentido, a Súmula 73, da TNU:

Súmula 73- “O tempo de gozo de auxílio-doença ou de aposentadoria por invalidez não decorrentes de acidente de trabalho só pode ser computado como tempo de contribuição ou para fins de carência quando intercalado entre períodos nos quais houve recolhimento de contribuições para a previdência social”.

...

É possível a comprovação do tempo de serviço ou de contribuição do segurado empregado com a apresentação da Carteira de Trabalho assinada na época do vínculo e sem rasuras, pois a prova documental precisa ser contemporânea.

Entretanto, o registro na CTPS não gera presunção absoluta de veracidade do registro, mas sim relativa, podendo ser desconstituída pela Previdência Social na hipótese de erro de preenchimento, fraude ou anotação extemporânea.

Sobre o tema, pontifica a Súmula 12, do TST, que “as anotações apostas pelo empregador na Carteira Profissional do empregado não geram presunção jure et de jure, mas apenas juris tantum”.

Outrossim, diz a Súmula 225, do STF, que “não é absoluto o valor probatório das anotações da carteira profissional”.

De acordo com a Súmula 75, da TNU, “a Carteira de Trabalho e Previdência Social (CTPS) em relação à qual não se aponta defeito formal que lhe comprometa a fidedignidade goza de presunção relativa de veracidade, formando prova suficiente de tempo de serviço para fins previdenciários, ainda que a anotação de vínculo de emprego não conste no Cadastro Nacional de Informações Sociais (CNIS)”.

APOSENTADORIA ESPECIAL POR EXPOSIÇÃO AOS AGENTES NOCIVOS À SAÚDE

O enquadramento das atividades especiais é feito pelo anexo IV, do RPS, que enumera os casos de aposentadoria especial com 15, 20 ou 25 anos de contribuição, conforme os agentes nocivos a que estão expostos os segurados.

Nesse sentido, de acordo com o Decreto 8.123/2013, consideram-se condições especiais que prejudiquem a saúde e a integridade física aquelas nas quais a exposição ao agente nocivo ou associação de agentes presentes no ambiente de trabalho esteja acima dos limites de tolerância estabelecidos segundo critérios quantitativos ou esteja caracterizada segundo os critérios da avaliação qualitativa.

O agente nocivo poderá ser apenas qualitativo, sendo a nocividade presumida e independente de mensuração, constatada pela simples presença do agente no ambiente de trabalho, conforme constante nos Anexos 6, 13, 13-A e 14 da Norma Regulamentadora nº 15 – NR-15 do MTE, e no Anexo IV do RPS, para os agentes iodo e níquel.

Na forma do Decreto 8.123/2013, a avaliação qualitativa de riscos e agentes nocivos será comprovada mediante descrição:

I - das circunstâncias de exposição ocupacional a determinado agente nocivo ou associação de agentes nocivos presentes no ambiente de trabalho durante toda a jornada;

II - de todas as fontes e possibilidades de liberação dos agentes nocivos ou sua associação;

III - dos meios de contato ou exposição dos trabalhadores, as vias de absorção, a intensidade da exposição, a frequência e a duração do contato.

Por sua vez, o Decreto 8.123/2013 passou a prever que a presença no ambiente de trabalho, com possibilidade de exposição a ser apurada, de agentes nocivos reconhecidamente cancerígenos em humanos, listados pelo Ministério do Trabalho e Emprego, será suficiente para a comprovação de efetiva exposição do trabalhador.

...

Nos termos do Decreto 8.123/2013, o segurado que retornar ao exercício de atividade ou operação que o sujeite aos riscos e agentes nocivos constantes do Anexo IV, ou nele permanecer, na mesma ou em outra empresa, qualquer que seja a forma de prestação do serviço ou categoria de segurado, será imediatamente notificado da cessação do pagamento de sua aposentadoria especial, no prazo de sessenta dias contado da data de emissão da notificação, salvo comprovação, nesse prazo, de que o exercício dessa atividade ou operação foi encerrado.

...

De acordo com o Decreto 8.123/2013, considera-se tempo de trabalho permanente aquele que é exercido de forma não ocasional nem intermitente, no qual a exposição do empregado, do trabalhador avulso ou do cooperado ao agente nocivo seja indissociável da produção do bem ou da prestação do serviço.

Ademais, os períodos de descanso determinados pela legislação trabalhista, inclusive férias, os de afastamento decorrentes de gozo de benefícios de auxílio-doença ou aposentadoria por invalidez acidentários, bem como aos de percepção de salário-maternidade, desde que, à data do afastamento, o segurado estivesse exposto aos fatores de risco são considerados como tempo de contribuição especial.

...

Nos termos do Decreto 8.123/2013, no laudo técnico de condições ambientais deverão constar informações sobre a existência de tecnologia de proteção coletiva ou individual, e de sua eficácia, e deverá ser elaborado com observância das normas editadas pelo Ministério do Trabalho e Emprego e dos procedimentos estabelecidos pelo INSS.

...

No caso de exposição ao ruído, inclusive conforme a antiga redação da Súmula 32, da TNU, deverão ser observadas as seguintes regras para enquadramento da atividade como especial, conforme a regulamentação em vigor na época da sua prestação:

A) Antes de 05/03/1997, é considerada nociva a atividade sujeita a ruídos superiores a 80 dB, conforme previsão do Decreto 53.831/64;

B) A partir de 06/03/1997 até 18/11/2003, por força do Decreto 2.172/97, deve ser considerado o nível de ruído acima de 90 dB;

C) A partir de 19/11/2003, somente se considera nocivo o ruído superior a 85 dB, conforme alteração perpetrada no Decreto 3.048/99, trazida pelo Decreto 4.882/2003.

Nesse sentido, a Súmula 32 da TNU em sua redação originária:

“Súmula 32- O tempo de trabalho laborado com exposição a ruído é considerado especial, para fins de conversão em comum, nos seguintes níveis: superior a 80 decibéis, na vigência do Decreto n. 53.831/64 (1.1.6); superior a 90 decibéis, a partir de 5 de março de 1997, na vigência do Decreto n. 2.172/97; superior a 85 decibéis, a partir da edição do Decreto n. 4.882, de 18 de novembro de 2003”.

No mesmo caminho a Súmula 29, da AGU:

"Súmula 29 - Atendidas as demais condições legais, considera-se especial, no âmbito do RGPS, a atividade exercida com exposição a ruído superior a 80 decibéis até 05/03/97, superior a 90 decibéis desta data até 18/11/2003, e superior a 85 decibéis a partir de então."

Esse também é o posicionamento consolidado do Superior Tribunal de Justiça:

“EMBARGOS DE DECLARAÇÃO RECEBIDOS COMO AGRAVO REGIMENTAL. POSSIBILIDADE. PRINCÍPIOS DA FUNGIBILIDADE E DA INSTRUMENTALIDADE DAS FORMAS. PREVIDENCIÁRIO. TEMPO DE SERVIÇO EXERCIDO EM CONDIÇÕES ESPECIAIS. EXPOSIÇÃO A RUÍDO. SÚMULA Nº 7/STJ.

1. Tendo em vista que o pedido deduzido denota nítido pleito de reforma, em atenção aos princípios da fungibilidade e da instrumentalidade das formas, merece o recurso ser recebido como agravo regimental.

2. É firme o entendimento da Terceira Seção desta Corte de Justiça no sentido de que é considerada especial a atividade exercida com exposição a ruídos superiores a 80 decibéis até a edição do Decreto nº 2.171/97, sendo considerado prejudicial, após essa data, o nível de ruído superior a 90 decibéis. A partir da entrada em vigor do Decreto nº 4.882, em 18.11.2003, o limite de tolerância ao agente físico ruído reduziu para 85 decibéis.

3. No caso, o período controvertido, qual seja, de 5.3.1997 a 28.5.1998, deve ser considerado como atividade comum, a teor do Decreto nº 2.171/97, uma vez que a Corte Regional acentuou que, nesse interregno, o segurado esteve exposto a níveis de ruído

superiores a 85dB.

4. Concluir que o Tribunal de origem, ao afirmar que o segurado esteve exposto a ruído superior a 85 dB não quis dizer que o ruído era inferior a 90 dB, uma vez que as provas indicam um nível médio de ruído de 94,5 dB, demandaria o reexame do conjunto fático-probatório dos autos, providência incompatível na via do especial, a teor do enunciado nº 7/Superior Tribunal de Justiça.

5. Agravo regimental a que se nega provimento” (EDcl nos EDcl no REsp 1100191 / SC, de 27.09.2011).

Contudo, no dia 24 de novembro de 2011, a Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais resolveu alterar o seu posicionamento, modificando a redação da Súmula 32, que passou a ser a seguinte:

“Súmula 32- O tempo de trabalho laborado com exposição a ruído é considerado especial, para fins de conversão em comum, nos seguintes níveis: superior a 80 decibéis, na vigência do Decreto n. 53.831/64 e, a contar de 5 de março de 1997, superior a 85 decibéis, por força da edição do Decreto n. 4.882, de 18 de novembro de 2003, quando a administração pública que reconheceu e declarou a nocividade à saúde de tal índice de ruído”. Precedentes: PEDILEF 200832007034908 e PEDILEF 200461840752319”

2.

Logo, a TNU passou a adotar um entendimento mais favorável aos segurados, pois agora considera como especial o tempo de contribuição com exposição aos ruídos acima de 85 decibéis a contar de 05.03.1997, e não mais a partir de 18.11.2003, divergindo do posicionamento do STJ e da AGU.

Felizmente, na sessão de 09 de outubro de 2013, a TNU cancelou a Súmula 32, em razão de o enunciado divergir do posicionamento uniformizado do STJ acima exposto, que foi confirmado pela 1ª Seção

3, voltando a ser um tema pacificado:

“INCIDENTE DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA. ÍNDICE MÍNIMO DE RUÍDO A SER CONSIDERADO PARA FINS DE CONTAGEM DE TEMPO DE SERVIÇO ESPECIAL. APLICAÇÃO RETROATIVA DO ÍNDICE SUPERIOR A 85 DECIBÉIS PREVISTO NO DECRETO N. 4.882/2003. IMPOSSIBILIDADE. TEMPUS REGIT ACTUM. INCIDÊNCIA DO ÍNDICE SUPERIOR A 90 DECIBÉIS NA VIGÊNCIA DO DECRETO N. 2.172/97. ENTENDIMENTO DA TNU EM DESCOMPASSO COM A JURISPRUDÊNCIA DESTA CORTE SUPERIOR. 1. Incidente de uniformização de jurisprudência interposto pelo INSS contra acórdão da Turma Nacional de Uniformização dos Juizados Especiais Federais que fez incidir ao caso o novo texto do enunciado n. 32/TNU: O tempo de trabalho laborado com exposição a ruído é considerado especial, para fins de conversão em comum, nos seguintes níveis:

2 A redação anterior era a seguinte: “O tempo de trabalho laborado com exposição a ruído é considerado especial, para fins de

conversão em comum, nos seguintes níveis: superior a 80 decibéis, na vigência do Decreto n. 53.831/64 (1.1.6); superior a 90

decibéis, a partir de 5 de março de 1997, na vigência do Decreto n. 2.172/97; superior a 85 decibéis, a partir da edição do Decreto n.

4.882, de 18 de novembro de 2003”. 3 A Turma Nacional de Uniformização, na Oitava sessão ordinária de 9 de outubro de 2013, aprovou, por unanimidade, o

cancelamento da súmula nº 32 (PET 9059/STJ).

superior a 80 decibéis, na vigência do Decreto n. 53.831/64 e, a contar de 5 de março de 1997, superior a 85 decibéis, por força da edição do Decreto n. 4.882, de 18 de novembro de 2003, quando a Administração Pública reconheceu e declarou a nocividade à saúde de tal índice de ruído. 2. A contagem do tempo de trabalho de forma mais favorável àquele que esteve submetido a condições prejudiciais à saúde deve obedecer a lei vigente na época em que o trabalhador esteve exposto ao agente nocivo, no caso ruído. Assim, na vigência do Decreto n. 2.172, de 5 de março de 1997, o nível de ruído a caracterizar o direito à contagem do tempo de trabalho como especial deve ser superior a 90 decibéis, só sendo admitida a redução para 85 decibéis após a entrada em vigor do Decreto n. 4.882, de 18 de novembro de 2003. Precedentes: AgRg nos EREsp 1157707/RS, Rel. Min. João Otávio de Noronha, Corte Especial, DJe 29/05/2013; AgRg no REsp 1326237/SC, Rel. Min. Sérgio Kukina, Primeira Turma, DJe 13/05/2013; REsp 1365898/RS, Rel. Min. Eliana Calmon, Segunda Turma, DJe 17/04/2013; AgRg no REsp 1263023/SC, Rel. Min. Gilson Dipp, Quinta Turma, DJe 24/05/2012; e AgRg no REsp 1146243/RS, Rel. Min. Maria Thereza de Assis Moura, DJe 12/03/2012. 3. Incidente de uniformização provido” (STJ, PET 9.059, de 08/08/2013).

Assim, o entendimento é que a partir de 06/03/1997 até 18/11/2003, por força do Decreto 2.172/97, deve ser considerado o nível de ruído acima de 90 dB. Após, será considerada como especial a exposição acima de 85 dB, com base no Decreto 4.882/2003.

APOSENTADORIA ESPECIAL DOS DEFICIENTES (LEI COMPLEMENTAR 142/2013 E DECRETO 8.145/2013)

A aposentadoria com regras especiais em favor dos segurados deficientes passou a ter previsão na Constituição de 1988 somente com o advento da Emenda 47/2005. Coube à Lei Complementar 142, de 08 de maio de 2013, regulamentar a concessão de aposentadoria com critérios especiais aos referidos segurados, mas que apenas entrou em vigor após transcorridos seis meses da sua publicação, perpetrada no dia 09/05/2013.

Por sua vez, o Decreto 8.145, de 03 de dezembro de 2013, publicado nesse mesmo dia, promoveu a sua regulamentação, através da inserção no Regulamento da Previdência Social dos artigos 70-A usque 70-I.

Inicialmente, há de se advertir que o INSS não instituiu um código de aposentadoria especial para este benefício, que é tratado como uma espécie de aposentadoria por tempo de contribuição com redutor do segurado com deficiência pelo Decreto 8.145/2013.

Reputa-se tal interpretação regulamentar como equivocada. Isso porque o artigo 201, §1º, da Constituição, ressalvou duas hipóteses de regras especiais de aposentadoria no RGPS: segurados expostos a agentes nocivos à saúde e deficientes. Destarte, partindo de uma interpretação constitucional, entende-se que se cuida de uma segunda modalidade de aposentadoria especial.

A aposentadoria especial do deficiente dependerá do grau de deficiência (grave, moderada ou leve), cabendo ao Regulamento da Previdência Social defini-las e ao INSS atestar o grau de deficiência por sua perícia médica, observada a seguinte tabela:

DEFICIÊNCIA GRAVE DEFICIÊNCIA MODERADA

DEFICIÊNCIA LEVE

HOMENS 25 anos de contribuição 29 anos de contribuição

33 anos de contribuição

MULHERES 20 anos de contribuição 24 anos de contribuição

28 anos de contribuição

É possível que o grau de deficiência seja alterado ao longo do tempo. Uma deficiência leve pode progredir e se tornar moderada ou grave, ou vice-versa.

Neste caso, se o segurado, após a filiação ao RGPS, tornar-se pessoa com deficiência, ou tiver seu grau de deficiência alterado, os parâmetros serão proporcionalmente ajustados, considerando-se o número de anos em que o segurado exerceu atividade laboral sem deficiência e com deficiência, observado o grau de deficiência correspondente.

Certamente por um lapso do legislador, a LC 142/2013 não previu expressamente o período de carência da aposentadoria especial do deficiente, que deve ser considerada em 180 recolhimentos mensais por analogia às demais aposentadorias, conforme aduzido pelo Decreto 8.145/2013.

A existência de deficiência anterior à data da vigência da LC 142/2013 deverá ser certificada, inclusive quanto ao seu grau, por ocasião da primeira avaliação no INSS, sendo obrigatória a fixação da data provável do início da deficiência.

No entanto, a norma não fixa até quando terá efeitos retroativos. Uma primeira possibilidade seria reconhecer o tempo contributivo especial do segurado deficiente desde a Emenda 47/2005.

Mas certamente essa retroação não será limitada, fazendo jus o segurado deficiente ao reconhecimento do seu tempo de contribuição especial independentemente da época da prestação.

De seu turno, a comprovação de tempo de contribuição na condição de segurado com deficiência em período anterior à entrada em vigor da LC 142/2013 não será admitida por meio de prova exclusivamente testemunhal, sendo excepcionado o Princípio do Livre Convencimento Motivado.

Para efeito de concessão da aposentadoria da pessoa com deficiência, compete à perícia própria do INSS, nos termos de ato conjunto do Ministro de Estado Chefe da Secretaria de Direitos Humanos da Presidência da República, dos Ministros de Estado da Previdência Social, da Fazenda, do Planejamento, Orçamento e Gestão e do Advogado-Geral da União:

I - avaliar o segurado e fixar a data provável do início da deficiência e o seu grau; e

II - identificar a ocorrência de variação no grau de deficiência e indicar os respectivos períodos em cada grau.

Assim sendo, aguarda-se a edição do referido ato conjunto para definir o grau de deficiência leve, médio ou grave, haja vista que o Decreto 8.145/2013 não o fez.

Esta aposentadoria especial terá a renda de 100% do salário de benefício, apenas havendo a incidência do fator previdenciário se for benéfico ao segurado.

Logo, ao contrário do que ocorre na aposentadoria especial por agentes nocivos, em que não há a aplicação do fator previdenciário em nenhuma hipótese, na aposentadoria especial dos deficientes será possível a sua incidência, desde que superior a 1,0, pois somente assim haverá elevação no valor do salário de benefício.

A aposentadoria especial do deficiente é devida ao empregado, trabalhador avulso, empregado doméstico, contribuinte individual e segurado facultativo. Por sua vez, o segurado especial apenas terá direito se fizer recolhimentos sobre o salário de contribuição, na forma do Decreto 8.145/2013, pois a contribuição de 2,1% sobre a receita da produção não dá direito a este benefício.

Considera-se como pessoa com deficiência aquela que tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas, sendo adotada a mesma definição da Lei 8.742/93, alterada pela Lei 12.470/2011.

Por sua vez, a Lei Complementar 142/2013 abriu outro regramento diferenciado para os segurados deficientes, consistente na redução em cinco anos na idade para o deferimento do benefício de aposentadoria por idade.

Logo, independentemente do grau de deficiência, observada a carência de 180 recolhimentos mensais, o homem deficiente se aposentará por idade aos 60 anos e a mulher aos 55 anos de idade, com renda de 70% do salário de benefício, mais 1% por grupo de 12

contribuições mensais, até o máximo de 30%, sendo facultativa a incidência do fator previdenciário, que apenas será aplicado se benéfico ao segurado.

Vale registar que a LC 142/2013 não previu nenhuma contribuição previdenciária adicional para custear a aposentadoria especial dos deficientes, sendo forçoso concluir que foi violado o Princípio da Precedência da Fonte de Custeio.

Contudo, como se trata de norma negociada entre os Poderes Legislativo e Executivo da União, é certo que inexiste vontade política na sua pronúncia de inconstitucionalidade, pois teve uma excelente recepção social e veio a regulamentar uma determinação constitucional.

A Lei 8.213/91 terá aplicação à aposentadoria especial do segurado deficiente no que for compatível, sendo-lhe garantida a percepção de qualquer outra espécie de aposentadoria estabelecida na Lei nº 8.213, de 24 de julho de 1991, que lhe seja mais vantajosa do que as opções apresentadas na LC 142/2013.

Não é possível ao segurado deficiente se valer, cumulativamente, das regras do artigo 57, da Lei 8.213/91 e da LC 142/2013.

É que determina o seu artigo 10 que “a redução do tempo de contribuição prevista nesta Lei Complementar não poderá ser acumulada, no tocante ao mesmo período contributivo, com a redução assegurada aos casos de atividades exercidas sob condições especiais que prejudiquem a saúde ou a integridade física”.

Logo, caso o segurado deficiente possua período contributivo especial por exposição aos agentes nocivos à saúde previstos no Regulamento, deverá optar pela sistemática que lhe for mais favorável, não podendo acumular as regras especiais de ambos os diplomas referidos.

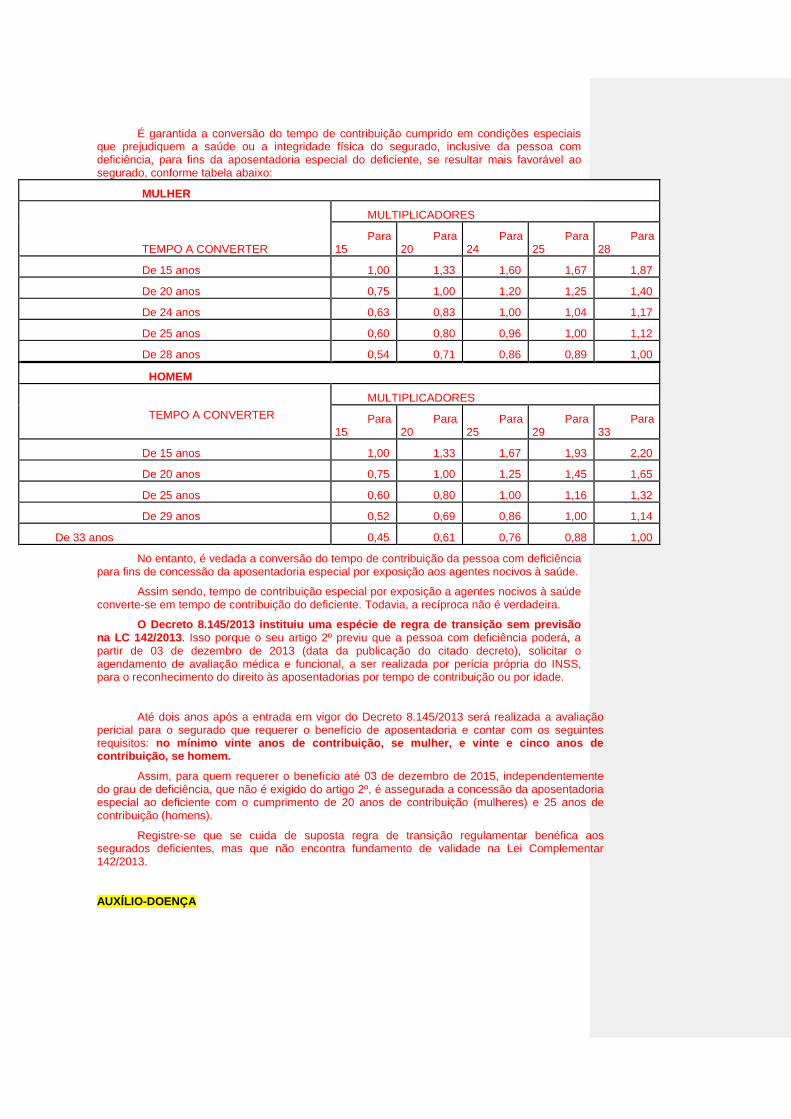

Para o segurado que, após a filiação ao RGPS, tornar-se pessoa com deficiência, ou tiver seu grau alterado, os parâmetros serão proporcionalmente ajustados e os respectivos períodos serão somados após conversão, conforme as tabelas abaixo, considerando o grau de deficiência preponderante:

MULHER

TEMPO A CONVERTER

MULTIPLICADORES

Para 20

Para 24

Para 28

Para 30

De 20 anos 1,00 1,20 1,40 1,50

De 24 anos 0,83 1,00 1,17 1,25

De 28 anos 0,71 0,86 1,00 1,07

De 30 anos 0,67 0,80 0,93 1,00

HOMEM

TEMPO A CONVERTER

MULTIPLICADORES

Para 25

Para 29

Para 33

Para 35

De 25 anos 1,00 1,16 1,32 1,40

De 29 anos 0,86 1,00 1,14 1,21

De 33 anos 0,76 0,88 1,00 1,06

De 35 anos 0,71 0,83 0,94 1,00

Assim, suponha-se que um segurado homem sem deficiência conte com 10 anos de contribuição, considerando que a aposentadoria por tempo de contribuição do homem se dá aos 35 anos de contribuição.

Posteriormente, esse segurado teve um acidente e passa para a condição de deficiente grave, com aposentadoria especial com 25 anos. Neste caso, os 10 anos serão convertidos pelo fator 0,71, equivalendo a 7,1 anos de contribuição para uma aposentadoria especial de 25 anos.

É garantida a conversão do tempo de contribuição cumprido em condições especiais que prejudiquem a saúde ou a integridade física do segurado, inclusive da pessoa com deficiência, para fins da aposentadoria especial do deficiente, se resultar mais favorável ao segurado, conforme tabela abaixo:

MULHER

TEMPO A CONVERTER

MULTIPLICADORES

Para 15

Para 20

Para 24

Para 25

Para 28

De 15 anos 1,00 1,33 1,60 1,67 1,87

De 20 anos 0,75 1,00 1,20 1,25 1,40

De 24 anos 0,63 0,83 1,00 1,04 1,17

De 25 anos 0,60 0,80 0,96 1,00 1,12

De 28 anos 0,54 0,71 0,86 0,89 1,00

HOMEM

TEMPO A CONVERTER

MULTIPLICADORES

Para 15

Para 20

Para 25

Para 29

Para 33

De 15 anos 1,00 1,33 1,67 1,93 2,20

De 20 anos 0,75 1,00 1,25 1,45 1,65

De 25 anos 0,60 0,80 1,00 1,16 1,32

De 29 anos 0,52 0,69 0,86 1,00 1,14

De 33 anos 0,45 0,61 0,76 0,88 1,00

No entanto, é vedada a conversão do tempo de contribuição da pessoa com deficiência para fins de concessão da aposentadoria especial por exposição aos agentes nocivos à saúde.

Assim sendo, tempo de contribuição especial por exposição a agentes nocivos à saúde converte-se em tempo de contribuição do deficiente. Todavia, a recíproca não é verdadeira.

O Decreto 8.145/2013 instituiu uma espécie de regra de transição sem previsão na LC 142/2013. Isso porque o seu artigo 2º previu que a pessoa com deficiência poderá, a partir de 03 de dezembro de 2013 (data da publicação do citado decreto), solicitar o agendamento de avaliação médica e funcional, a ser realizada por perícia própria do INSS, para o reconhecimento do direito às aposentadorias por tempo de contribuição ou por idade.

Até dois anos após a entrada em vigor do Decreto 8.145/2013 será realizada a avaliação pericial para o segurado que requerer o benefício de aposentadoria e contar com os seguintes requisitos: no mínimo vinte anos de contribuição, se mulher, e vinte e cinco anos de contribuição, se homem.

Assim, para quem requerer o benefício até 03 de dezembro de 2015, independentemente do grau de deficiência, que não é exigido do artigo 2º, é assegurada a concessão da aposentadoria especial ao deficiente com o cumprimento de 20 anos de contribuição (mulheres) e 25 anos de contribuição (homens).

Registre-se que se cuida de suposta regra de transição regulamentar benéfica aos segurados deficientes, mas que não encontra fundamento de validade na Lei Complementar 142/2013.

AUXÍLIO-DOENÇA

Durante a percepção do auxílio-doença, o segurado deverá se afastar do exercício da atividade laboral para a qual se encontra incapacitado a fim de se recuperar, ou para ser reabilitado para outra profissão, se for o caso.

No entanto, no caso de indeferimento irregular do benefício pelo INSS, não raro muitos segurados persistem trabalhando mesmo não possuindo condições de fazê-lo, inclusive com prejuízo da sua saúde, a fim de manter o seu sustento e da família.

Excepcionalmente, nestes casos de erro administrativo da autarquia previdenciária, quando o segurado obtém a condenação judicial do benefício por incapacidade, é possível que durante um interstício haja a cumulação de percepção de remuneração com benefício por incapacidade. Nesse sentido, a Súmula 72, da TNU:

Súmula 72- “É possível o recebimento de benefício por incapacidade durante período em que houve exercício de atividade remunerada quando comprovado que o segurado estava incapaz para as atividades habituais na época em que trabalhou”.

Veja-se um dos precedentes que ensejaram a aprovação da citada súmula:

“PREVIDENCIÁRIO. CONCESSÃO DE APOSENTADORIA POR INVALIDEZ. TRABALHO EXERCIDO NO PERÍODO EM QUE RECONHECIDO INCAPACIDADE LABORAL PELA PERÍCIA MÉDICA. DIREITO AO BENEFÍCIO DESDE O INCORRETO CANCELAMENTO PELO INSS. 1. Embora não se possa receber, concomitantemente, salário e benefício, o trabalho exercido pelo segurado no período em que estava incapaz decorre da necessidade de sobrevivência, com inegável sacrifício da saúde do obreiro e possibilidade de agravamento do estado mórbido. 2. O benefício por incapacidade deve ser concedido desde o indevido cancelamento, sob pena de o Judiciário recompensar a falta de eficiência do INSS na hipótese dos autos, pois, inegavelmente, o benefício foi negado erroneamente pela perícia médica da Autarquia. 3. Incidente conhecido e provido” (PEDIDO 200872520041361, de 17/03/2011).

SALÁRIO-MATERNIDADE (LEI 12.873/2013)

Outrossim, o salário-maternidade também será pago nas hipóteses de adoção ou de guarda judicial para fins de adoção, cujo período variava de acordo com a idade do adotado:

IDADE PERÍODO DO BENEFÍCIO

Até 01 ano 120 dias

Entre 01 e 04 anos 60 dias

Entre 04 e 08 anos 30 dias

Este dispositivo era bastante criticado, pois a adoção de crianças de idade mais avançada também demandava uma atenção especial, haja vista já terem convívios sociais anteriores, não tendo sido razoável se limitar a idade aos 08 anos de idade, especialmente no caso de deficientes físicos ou mentais adotandos.

Contudo, por força de decisão judicial tomada na ação civil pública 5019632-23.2011.404.7200, da lavra da Vara Federal da Seção Judiciária de Santa Catarina, com aplicação em âmbito nacional, o INSS foi obrigado a conceder o salário-maternidade na adoção por 120 dias, independentemente da idade da criança ou do adolescente adotando.

A referida sentença declarou incidenter tantum a inconstitucionalidade do artigo 71- A, caput, segunda parte da Lei 8.213/91, por ofensa aos princípios e regras insculpidos no artigo 6º, caput, no artigo 203, I, e no art. 227, caput e § 6º, todos da Constituição Federal (no que diz respeito ao fracionamento do salário-maternidade e sua previsão em período inferior a 120 (cento e vinte) dias.

Colaciona-se abaixo nota pública do INSS a respeito do caso:

DECISÃO JUDICIAL: INSS publica sentença da ACP nº 5019632-23.2011.404.7200, sobre salário-maternidade para mães adotantes

01/06/2012 - 15:51:00

O INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS torna público que, em cumprimento à sentença de procedência proferida na ACP nº 5019632-23.2011.404.7200, em trâmite perante a 1ª Vara Federal de Florianópolis/SC, os benefícios de salário-maternidade em manutenção ou concedidos com fundamento no art. 71-A da Lei nº 8.213/91 (casos de adoção ou obtenção de guarda judicial para fins de adoção), passarão a ser devidos pelo prazo de 120 (cento e vinte dias), independentemente da idade do adotado, desde que cumpridos os demais requisitos legais para a percepção do benefício. Nos casos de salário-maternidade em manutenção, a prorrogação do prazo para 120 dias será efetivada de ofício pelo INSS, independentemente de requerimento administrativo da segurada.

Posteriormente, por força da Medida Provisória 619/2013, a redação do artigo 71-A foi alterada, sendo garantido o salário-maternidade na adoção ou na guarda judicial para fins de adoção por 120 dias, independentemente da idade da criança. Em seguida, com a conversão da referida MP na Lei 12.873/2013, foi estendida a concessão do salário-maternidade aos homens segurados da Previdência Social.

Logo, desde a Lei 12.873/2013, ao segurado ou segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção de criança é devido salário-maternidade pelo período de 120 (cento e vinte) dias, benefício a ser pago diretamente pelo INSS, mesmo em se tratando de segurado(a) empregado(a).

No entanto, ressalvado o pagamento do salário-maternidade à mãe biológica, não poderá ser concedido o benefício a mais de um segurado, decorrente do mesmo processo de adoção ou guarda, ainda que os cônjuges ou companheiros estejam submetidos a Regime Próprio de Previdência Social.

Portanto, será concedido apenas um salário-maternidade por adoção, cabendo ao casal a escolha de quem irá perceber o benefício, caso ambos os adotantes sejam segurados do RGPS. Na hipótese de um adotante ser um segurado do RGPS e o outro do RPPS, somente poderá ser concedido um benefício de salário-maternidade.

Vale registrar que de acordo com o Estatuto da Criança e do Adolescente se considera criança, a pessoa até doze anos de idade incompletos. Logo, a alteração perpetrada não garantiu o pagamento do salário-maternidade para as seguradas ou segurados que adotarem adolescentes, assim considerada aquela pessoa entre doze e dezoito anos de idade.

Sucede que a decisão tomada na ação civil pública 5019632-23.2011.404.7200 também garantiu a concessão do salário-maternidade na adoção dos adolescentes, conforme o seu dispositivo:

1) declarar incidenter tantum a inconstitucionalidade do artigo 71- A, caput, segunda parte da Lei 8.213/91, por ofensa aos princípios e regras insculpidos no artigo 6º, caput, no artigo 203, I, e no art. 227, caput e § 6º, todos da Constituição Federal (no que diz respeito ao fracionamento do salário-maternidade e sua previsão em período inferior a 120 (cento e vinte) dias;

2) ordenar à ré, sob pena de multa de R$ 10.000,00 (dez mil reais) ao dia, que conceda salário-maternidade de 120 (cento e vinte) dias às seguradas que adotaram ou que obtiveram a guarda judicial para fins de adoção de criança ou adolescente

independentemente da idade do adotado, devendo a comprovação do cumprimento da sentença se dar nos autos dentro do prazo de dez dias”;

Por tudo isto, entende-se que a alteração legislativa não assegura a concessão do salário-maternidade na adoção de adolescentes, persistindo a controvérsia neste ponto, tendo o tema sido pacificado apenas no que concerne à adoção de crianças.

Por sua vez, a Lei 12.873/2013 ainda inseriu os artigos 71-B e 71-C na Lei 8.213/91, com período de vacância de 90 dias após a sua publicação operada em 25/10/2013.

O artigo 71-B garante que, no caso de falecimento da segurada ou segurado que fizer jus ao recebimento do salário-maternidade, o benefício será pago, por todo o período ou pelo tempo restante a que teria direito, ao cônjuge ou companheiro sobrevivente que tenha a qualidade de segurado, exceto no caso do falecimento do filho ou de seu abandono, observadas as normas aplicáveis ao salário-maternidade.

Este disposto também se aplica ao segurado que adotar ou obtiver guarda judicial para fins de adoção. Todavia, o pagamento do benefício deverá ser requerido até o último dia do prazo previsto para o término do salário-maternidade originário.