3. Encontro dos Bancos Centrais dos Países de Língua ... · Nos dias 6 e 7 de julho de 2017, teve...

67

Julho 2017 Iniciativas de inclusão e formação financeira 3. Encontro dos Bancos Centrais dos Países de Língua Portuguesa

Transcript of 3. Encontro dos Bancos Centrais dos Países de Língua ... · Nos dias 6 e 7 de julho de 2017, teve...

Julho 2017

Iniciativas de inclusãoe formação financeira

3.� Encontro dos Bancos Centrais dos Países de Língua Portuguesa

Lisboa, 2018 • www.bportugal.pt

3.o Encontro dos Bancos Centrais dos Países de Língua Portuguesa

Iniciativas de inclusão e formação financeira

Julho 2017

Iniciativas de inclusão e formação financeira | Setembro 2018 • Banco de Portugal Av. Almirante Reis, 71 | 1150-012 Lisboa

• www.bportugal.pt • Edição Departamento de Supervisão Comportamental • Design Departamento de Comunicação

e Museu | Unidade de Design • Tiragem 50 exemplares • ISSN (impresso) 2183-1033 • ISSN (online) 2183-1025

• ISBN (impresso) 978-989-678-596-3 • ISBN (online) 978-989-678-597-0 • Depósito Legal n.º 366008/13

Índice

Nota de abertura | 5

Introdução | 9

I Inclusãoeformaçãofinanceira | 11

1Iniciativasdeinclusãofinanceira | 13

2Iniciativasdeformaçãofinanceira | 22Caixa1•Formaçãofinanceiraparapúblicosadultosespecíficos–asexperiências de Portugal e do Brasil | 27

Caixa2•ProtocoloentreosBCPLPeaAFI | 30

II Inclusãoeformaçãofinanceiradigital | 33

1Inclusãofinanceiraatravésdautilizaçãodecanaisdigitais | 35Caixa3•PrincípiosdoG20sobreainclusãofinanceiradigital | 36

2Formaçãofinanceiraparaautilizaçãodecanaisdigitais | 38

3Informaçãoeformaçãofinanceiraatravésdecanaisdigitais | 40

III Educaçãofinanceiranasescolas | 43

IV Avaliaçãodeiniciativasdeformaçãofinanceira | 53

Caixa4•OpapeldaINFEnaharmonizaçãodosindicadoresdeliteraciafinanceira | 57

V Anexo: Programa do 3.º Encontro dos Bancos Centrais dosPaísesdeLínguaPortuguesa | 61

Índice figurasFiguraI.1.1•EstratégiaNacionaldeInclusãoFinanceira|Moçambique | 13

FiguraI.1.2•PlanodeAçãoparaoDesenvolvimentodoSetorFinanceiro |SãoToméePríncipe | 14

FiguraI.2.1•Descodificador|BancodePortugal | 24

FiguraI.2.2•Destaque|BancoCentraldoBrasil | 24

FiguraI.2.3•Semananacionaldeeducaçãofinanceira|BancoCentraldoBrasil | 25

FiguraI.2.4•Diamundialdapoupança|BancoCentraldeTimorLeste | 26

FiguraC3.1•PrincípiosdoG20sobreainclusãofinanceiradigital | 37

FiguraII.2.1•Brochurasobreaprevençãodefraudesnastransaçõesemlinha | Banco de Cabo Verde | 38

FiguraII.2.2•Infografiasobreaproteçãodafraudeemlinha|BancodePortugal | 39

FiguraII.3.1•Calculadoradocidadão|BancoCentraldoBrasil | 40

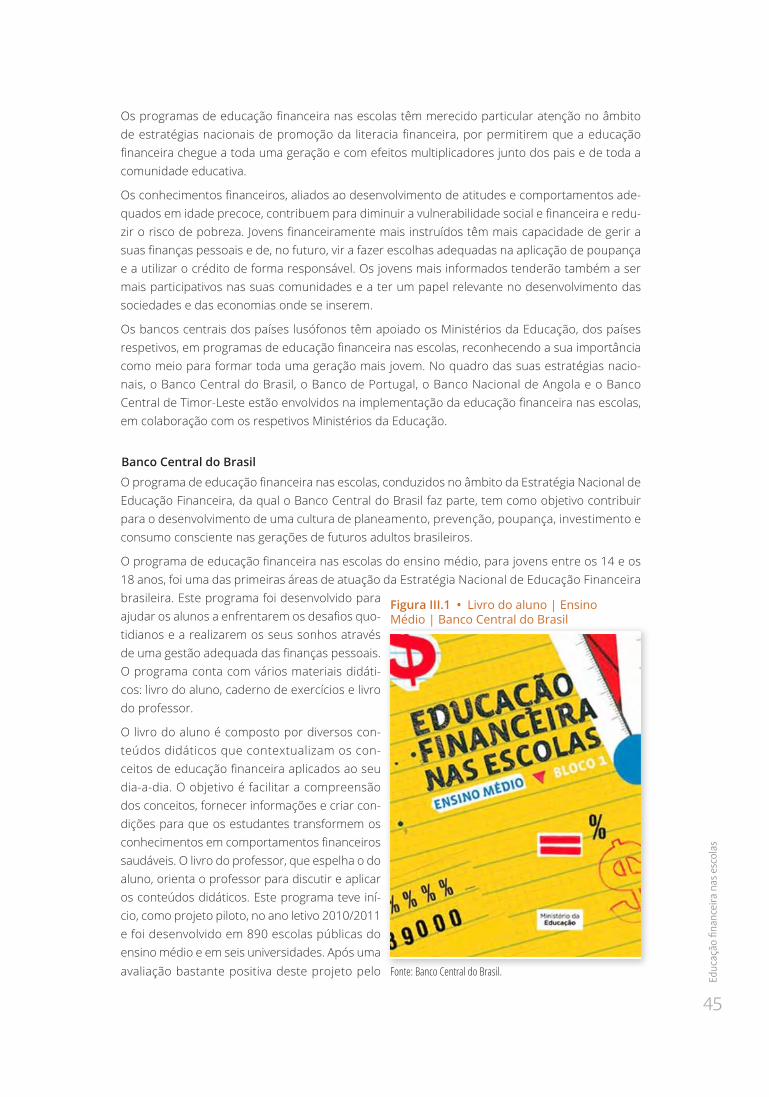

FiguraIII.1•Livrodoaluno|EnsinoMédio|BancoCentraldoBrasil | 45

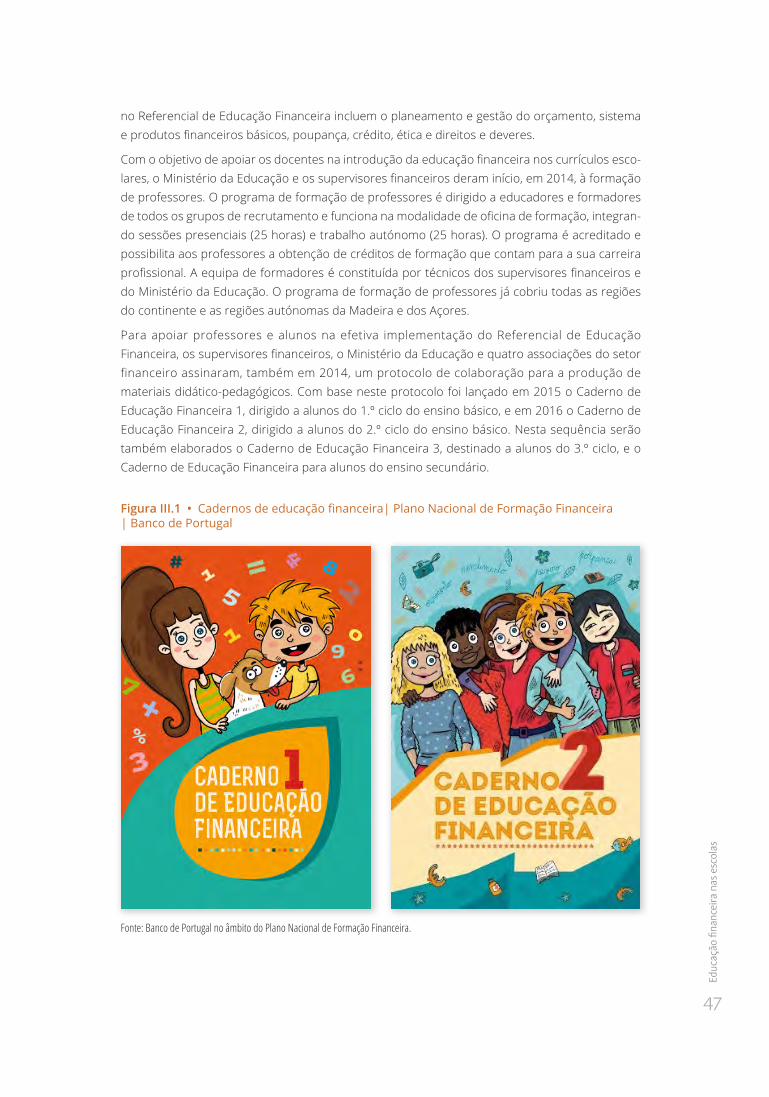

FiguraIII.1•Cadernosdeeducaçãofinanceira|PlanoNacionaldeFormaçãoFinanceira | Banco de Portugal | 47

FiguraIII.2•Cartazdedivulgaçãoda6.ªediçãodoConcursoTodosContam |PlanoNacionaldeFormaçãoFinanceira|BancodePortugal | 48

FiguraC4.2•Ferramentaparamediraliteraciafinanceiraeainclusãofinanceira daINFE/OCDE | 58

FiguraC4.1•ResultadosdoPISA2015sobrealiteraciafinanceiradosestudantes | 58

Índice quadrosQuadroI.1.1•Serviçosmínimosbancários | 20

QuadroI.1.2•Serviçosbancáriosgratuitos | 20

QuadroIII.1•Iniciativasemcontextoescolar|Brasil | 50

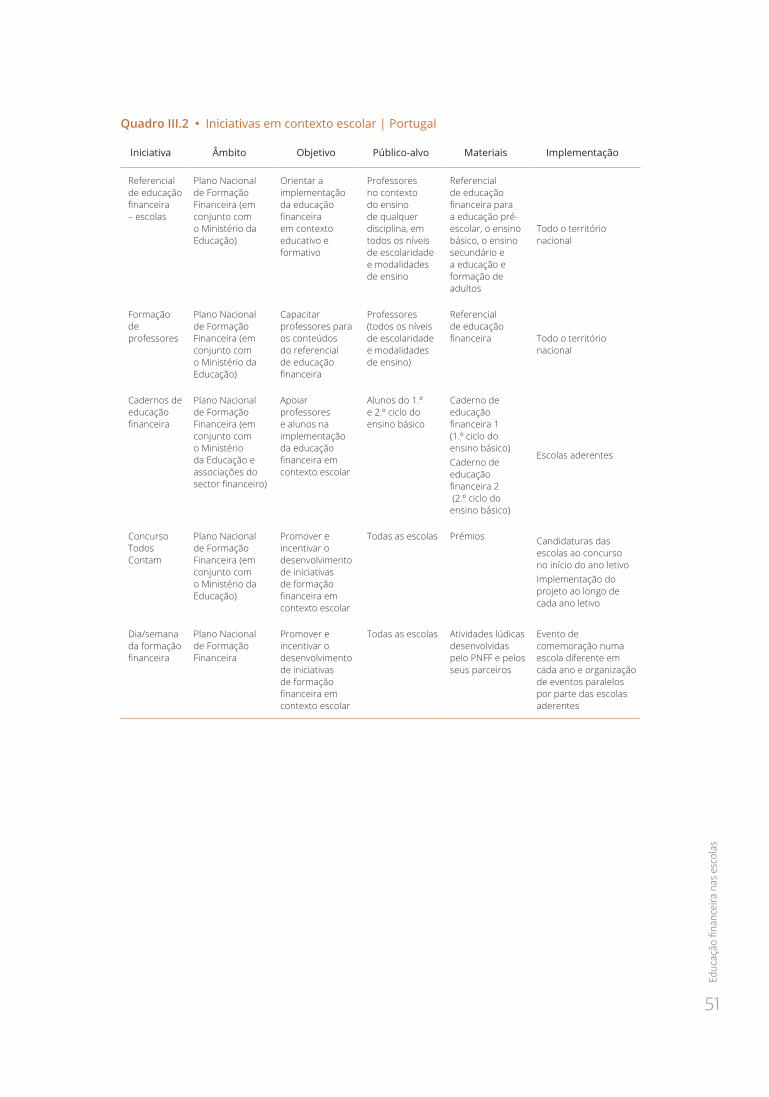

QuadroIII.2•Iniciativasemcontextoescolar|Portugal | 51

QuadroIII.3•Iniciativasemcontextoescolar|Angola | 52

QuadroIII.4•Iniciativasemcontextoescolar|Timor-Leste | 52

5

Not

a de

abe

rtur

a

Nota de aberturaNosdias6e7dejulhode2017,tevelugaremLisboa,nasinstalaçõesdasededoBancodePortugal,o3.ºEncontrosobreInclusãoeFormaçãoFinanceiradosBancosCentraisdosPaísesdeLínguaPortuguesa(BCPLP).

Participaram,alémdoBancodePortugal,oBancoCentraldeS.ToméePríncipe,oBancoCentraldeTimor-Leste,oBancoCentraldoBrasil,oBancoCentraldosEstadosdaÁfricaOcidental(dequefazparteaGuiné-Bissau),oBancodeCaboVerde,oBancodeMoçambiqueeoBancoNacionaldeAngola.Pelaprimeiravez,estevetambémrepresentadaaAliançaparaaInclusãoFinanceira(AFI,noacrónimoeminglês).

AprimeiraediçãodestesEncontrostevelugarem2013easegundaem2015.OrganizaresteEncontroéparaoBancodePortugalumahonrosaresponsabilidadeeumenormeprazer.

Defacto,otemada inclusãoedaformaçãofinanceiratemsidocadavezmaisreconhecidocomoumamatériaprioritáriadaagendainternacionalpelasuaimportânciaparaaproteçãodosconsumidoresepelassuasimplicaçõesnapromoçãododesenvolvimentoeconómicoedaestabilidadefinanceira.

EstesEncontrosevidenciamaimportânciaqueosbancoscentraisdoespaçolusófonoatribuemàpartilhadeconhecimentoseexperiênciassobreiniciativasdepromoçãodainclusãoedafor-maçãofinanceira.

Talcomosucedeunasduasediçõesanteriores,entendeu-sequeariquezadostrabalhosdoEncontrojustificavaquefossedadotestemunhodosmesmosatravésdaediçãodeumapubli-cação,oqueagorasecumpre.ApresentepublicaçãoétambémumaformadeprestaçãodecontassobreomodocomoacooperaçãodosBCPLPnestedomíniovemsendoconcretizadae,igualmente,dedivulgaçãodaformacomocadaumadasinstituiçõesparticipantesvematuandonestedomínio.

Oteordopresenterelatórioconstitui,assim,ummanancialdepreciosainformaçãosobreaquestãodainclusãoedaformaçãofinanceirasnoespaçolusófono,demonstrandocomo,nadiversidadedosrespetivoscontextos,cadabancocentralprossegueobjetivosquesãocomuns.

OrelatóriodácontadediversasiniciativasconcretasdosdiferentesBCPLPsobrematériasdeinclusãoeformaçãofinanceira,tratandoespecificamenteostemasdaformaçãofinanceiradigi-tal,daformaçãofinanceiranasescolasedaavaliaçãodasiniciativasdeformaçãofinanceira.

AmarcaroEncontrode2017ficatambémofactodenoseuâmbitotersidoassinadoumProtocolodeCooperaçãoentrebancoscentraisdepaíseslusófonoseaAFI,permitindo,assim,apartilhadeexperiênciasnumcontextomaisalargado,tendoemvistaarealizaçãodeprojetosdereforçodascompetênciasparaapromoçãodainclusãoeformaçãofinanceiranospaísesdelínguaportuguesa.

Gostaria,aliás,derealçarqueumagrandemais-valiadapartilhadeexperiênciasnestesEncontroséadiversidadedeabordagens.Aindaquetodostenhamosumobjetivocomum–odeaumentarosníveisdeinclusãoedeliteraciafinanceiradapopulaçãoe,emúltimaanálise,obem-estardoscidadãos–,asformasdealcançaresseobjetivopodemser,esãodefacto,diferentes.Porisso,éimportanteconhecermosmelhorasváriasabordagens,tirarproveitodadiversidadedeexpe-riênciaseadaptá-lasaocontextoeconómico,financeiroeinstitucionaldecadapaís.

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

6

Adiscussãodestasmatériasébastanteestimulantepelacomplexidadedequeserevesteepar-ticularmentegratificantepelasimplicaçõesquesabemosquepodeternamelhoriadavidadepessoasconcretas.Mashátambémumarazãoadicionalparaquesetorneumprazeracrescido:ofazermostudoistoemportuguês,línguaqueinstantaneamentenosaproximaenoslembraofactodequeosnossospaísessãoatoresdeumaglobalizaçãoquetambémseexprimeesentenadiversidadeenriquecedoradoscambiantesdumalínguaquenosécomum.

Ainclusãofinanceiraéumacomponenteessencialdainclusãosocial,poiscriacondiçõesparaumamelhorgestãodoorçamentofamiliareparaumamaioreficiêncianautilizaçãodosmeiosdepagamento,bemcomoparaaaplicaçãodepoupançasemprodutosadequadoseacontrataçãodecréditodeformamaissegura.Constitui,dessemodo,umcontributofundamentalparaumagestãomaiseficientedasfinançaspessoais.

Nãopodeperder-sedevista,defacto,quea inclusãofinanceiraajudatambémacombateradesigualdade,problemamaiordaseconomiascontemporâneas.ComobemassinalouoPresidentedoBancoCentralEuropeu,MarioDraghi,numencontrocomjovensuniversitáriosportuguesesrealizadoemLisboaemjunhode2017,“adesigualdadeéumfenómenoaltamentedesestabilizadorparatodasasáreasdanossasociedade,incluindoaestabilidadefinanceira”.

Tradicionalmente,asprincipaisbarreirasàinclusãofinanceiraestãorelacionadascomfatoresdeproximidadegeográfica,comoafracadensidadedebalcõesdasinstituiçõesdecrédito,quedificultaoacessoaosetorfinanceiroformalefavoreceaexistênciadeumsetorinformalquedisponibilizaprodutoseserviçosfinanceirosconcorrentes,nãosujeitosaregulaçãofinanceira,masaqueoscidadãosacedemcommaisfacilidade.Outrosfatoresdeexclusãosãooscustosdosserviçosfinanceirosnosetorformaleascaraterísticasdosprodutosnãoseremadequadasàsnecessidadesdeconsumidorescombaixosrendimentose/oubaixosníveisdeescolaridade.

Ora,acrescentedigitalizaçãodosserviçosfinanceirostraznovasoportunidadesdepromoçãodainclusãofinanceira,permitindoultrapassaralgunsdestesobstáculos,namedidaemqueoscanaisdigitaistornamoacessomaisfácilecommenorescustos.Acomercializaçãodeprodu-toseserviçosfinanceirosatravésdecanaisdigitaispermiteoacessodapopulação,mesmonaausênciadeproximidadecomosprestadoresdosserviços,aosprodutosfinanceirosdisponibi-lizadosatravésdestescanais,quesãogeralmentemaissimplesepadronizados.

Contudo,oscanaisdigitaistêmtambémassociadosnovosriscos.Desdelogo,osriscosrelacio-nadoscomasegurançadoacessoeutilizaçãodoscanaisdigitaiseanecessidadedeadoçãodecomportamentosadequadosdeprevençãodafraude.Mastambémoriscodeaquisiçãomenosponderadadeprodutoseserviçosfinanceiros,nomeadamentederecursoaocréditosemoadequadoesclarecimentodascondiçõesfinanceirasassociadasedasconsequênciasdoincum-primento. Por outro lado, os canais digitais não são a solução para a inclusão de grupos popula-cionaismaisvulneráveis,comoaspessoasdemaisidade,quetêmgeralmentemaiordificuldadeem lidar com a tecnologia.

Porisso,apesardasnovasoportunidadestrazidaspeloscanaisdigitais,háqueatenderaosnovosriscoseterpresentequemuitosdostradicionaisdesafiosdepromoçãodainclusãofinan-ceirasemantêm.Comosemantémtambémanecessidadedaestratégiadeinclusãofinanceiraassentaremtrêspilares:

i) Políticasdepromoçãodainclusãofinanceira;

ii)Regulaçãoadequadadosprodutoseserviçosfinanceiros;

iii)Iniciativasdeformaçãofinanceiradapopulação.

7

Not

a de

abe

rtur

a

Aformaçãofinanceiraéessencialparaainclusãofinanceiradaspessoasqueatualmentenãotêmacessoaosistemafinanceiro,emparticularaumacontabancária.Atravésdaformaçãofinanceiratransmitem-seconhecimentosbásicos,mastambémsesensibilizaparaanecessidadedaadoçãodecomportamentosprudentesnoacessoeutilizaçãodeprodutosbancários.Umdesafiodaformaçãoquetemporobjetivoainclusãofinanceiraéodefazerchegaressaforma-çãoaospúblicosquedelaprecisam,quesãogeralmentegrupospopulacionaismaisvulneráveis.

Masnaturalmentequeaformaçãofinanceiranãoéapenasimportanteparaapopulaçãoexcluí-dadosistemafinanceiro.Aformaçãofinanceiraéimportanteparaageneralidadedapopulação,poispromoveautilizaçãoresponsáveleeficientedosprodutoseserviçosfinanceiros,alertandoparaasvantagenseriscosassociadosaosprodutoseserviçosfinanceirosdisponibilizadospelasinstituiçõesdecréditoeparaosdireitosedeveresdosconsumidoresfinanceiros.Umamaiorcompreensãodosprodutosedosistemafinanceirocapacitaoscidadãosparatomaremdecisõesfinanceirasefazeremescolhasmaisadequadasàssuasnecessidades.

Contudo,apromoçãodaformaçãofinanceiraenfrentaimportantesdesafios,nomeadamenteodeabrangertodaapopulação,sendoqueessapopulaçãonãoéhomogéneae,portanto,temnecessidadesdiversificadas.Porisso,édesdelogoimportantedefinirostemasemeiosadequa-dosparachegaracadagrupopopulacional,escolhermensagensquesejamdevidamenteperce-cionadaspelopúblico-alvoeencontrarosparceirosindicadosparatrabalharcomessespúblicos.Outrofatorquenãopodeserignoradoéodocustodasiniciativasdeformaçãofinanceira,oquelevaànecessidadedeumaabordagemgradualedeumaavaliaçãoquepermitaconheceraeficáciadaaçãoedirecionaraapostadaformaçãoparaasiniciativascommelhoresresultados.

Tudoistoéaprofundadamentetratadonopresenterelatóriocujapublicaçãotambémdáconteú-doànossaconvicçãodequejuntos,nareflexãoenacooperação,atingimosmelhorosnossosobjetivos.

OVice-Governador

LuísMáximodosSantos

Participantes do Terceiro Encontro dos BCPLP sobre inclusão e formação financeira.

9

Intr

oduç

ão

IntroduçãoO3.ºEncontrodosBancosCentraisdosPaísesdeLínguaPortuguesa(BCPLP)dedicadoàinclu-sãoeformaçãofinanceirafoipromovidopeloBancodePortugaledecorreunosdias6e7dejulhode2017,emLisboa.EstapublicaçãosurgenasequênciadesseEncontroedácontinuidadeàspublicaçõesrealizadasnoâmbitodosdoisEncontrosanteriores1.

NoEncontro,queseinseriunoprogramadecooperaçãoentreosBCPLP,participaramrepresen-tantesdetodososBancosCentraisdosPaísesdeLínguaPortuguesa:BancoCentraldeSãoToméePríncipe,BancoCentraldeTimor-Leste,BancoCentraldoBrasil,BancoCentraldosEstadosdaÁfricaOcidental(Guiné-Bissau),BancodeCaboVerde,BancodeMoçambique,BancodePortugale Banco Nacional de Angola.

Oprimeiro dia do Encontro foi dedicado ao papel dos bancos centrais na implementação de iniciativasnacionaisdeinclusãoeformaçãofinanceira.Osparticipantespartilharamasiniciativasdesenvolvidaseasexperiênciasdosbancoscentraisnestedomínio,comdestaqueparaasestra-tégiasnacionaisdeinclusãofinanceiradesenvolvidaspelospaísesquetêmaindaelevadosníveisdeexclusãofinanceira.Nestecontexto,realça-seapolíticaseguidapelamaioriadospaísesdedisponibilizaçãodeserviçosbancáriosbásicosparapromoverainclusãofinanceira.

Comoobjetivodeaprofundaracooperaçãotécnicanestasáreas,osbancoscentraislusófonoscelebraramcomaAliançaparaaInclusãoFinanceira(AllianceforFinancialInclusion–AFI)umpro-tocoloparaapromoçãodainclusãoedaformaçãofinanceiranospaísesdelínguaportuguesa.

No segundo diadoEncontroforamabordadostemasrelacionadoscomadigitalizaçãodosser-viçosfinanceirosepartilhadasiniciativasdeformaçãofinanceirasobreautilizaçãodecanaisdigitaiseaformacomoorecursoaessescanaisfacilitaainclusãofinanceira.Forampartilhadasexperiênciasdeaçõesdeformaçãofinanceiraatravésdecanaisdigitais.

Aeducaçãofinanceiranasescolasfoioutrotemaemanálise,tendoosbancoscentraiseviden-ciadoaevoluçãodassuasiniciativasnestaárea,faceaojáapresentadonoEncontrorealizadoem 2015.

Osbancoscentraislusófonospartilharamaindaexperiênciassobreaaplicaçãodemetodologiasdeavaliaçãoedemonitorizaçãodeiniciativasdeformaçãofinanceira.

OEncontrocontoucomaparticipaçãodaSecretáriaExecutivadaRede InternacionaldeEducaçãoFinanceira(INFE,noacrónimoeminglês)daOCDE,queanalisouaevoluçãodaofertaeprocuradeserviçosfinanceirosdigitaiseosriscosemergentes,apresentouosresultadosdosmaisrecentesexercíciosdaINFEdemediçãoda literaciafinanceirae identificouasmelhorespráticasinternacionaisdeformaçãofinanceira,emparticularnaeducaçãofinanceiradosjovens.

OEncontrocontouaindacomapresençadaSecretáriadeEstadoAdjuntaedaEducação,AlexandraLeitão,emrepresentaçãodoMinistrodaEducação,edoDiretor-GeraldaEducação,JoséVitorPedroso.AaberturaeoencerramentodoEncontroestiveramacargodoVice-GovernadordoBancodePortugalLuísMáximodosSantosedoGovernadorCarlosdaSilvaCosta,respetivamente.

1. Este relatório foi realizado com base em informação partilhada durante o Encontro e com informação disponibilizada nos sítios da internet de cada um dos Bancos Centrais até junho de 2018.

I Inclusão e formação financeira

1 Iniciativasdeinclusãofinanceira

2 Iniciativasdeformaçãofinanceira

Inic

iativ

as d

e in

clus

ão fi

nanc

eira

13

1 Iniciativas de inclusão financeiraApromoçãodainclusãofinanceiraéoprocessoparaoacessoadequado,atempadoeacustosreduzidosaumconjuntodeprodutoseserviçosfinanceirosregulados,ebemcomoparaasuautilizaçãopelosdiversossegmentosdapopulação,atravésdemedidasinovadoraseadaptadasdesensibilizaçãoeformaçãofinanceira1.Oobjetivodainclusãofinanceiraéaumentarobem--estarfinanceiroeainclusãoeconómicaesocialdapopulação.

Nospaíseslusófonosdestacam-se,nesteâmbito,asiniciativasfocadasnoincrementodasredesdebalcõesoudecorrespondentes,naimplementaçãodesistemasdepagamentosmaiseficien-tesenacriaçãodecontasbancáriasbásicasgratuitasouapreçosreduzidos.

Disponibilidade de acesso

Aexistênciadeumaamplarededebalcõesoudecorrespondentesdasinstituiçõesfinanceirasfacilitaoacessoaumacontabancária(bancari-zação),condiçãodebaseparaainclusãofinan-ceira.Contudo,osterritóriosmuitoextensosouasáreasremotasdealgunspaísespotenciamoisolamentoedificultamaexistênciadebalcões,prolongandoaexclusãofinanceiradaspopula-ções.Osbancoscentraisdospaísesdelínguaportuguesamonitorizamregularmenteataxadebancarizaçãoemdiferenteszonasgeográfi-cas.Estamonitorizaçãoérealizadaatravésdaanálisedaevoluçãodonúmerodecontasdedepósitoàordem,debalcõesde instituiçõesfinanceiras,decaixasautomáticos(ATM,noacrónimoem inglês)ede terminaisdepaga-mento(POS,noacrónimoeminglês)per capita. Daanálisedosresultados,emalgunspaísesépossívelidentificarzonasgeográficascomtaxasdebancarizaçãomuitobaixas,que indicamanecessidadededesenvolverestratégiasespe-cíficasparapermitiroacessodaspopulaçõesdessasregiõesaosistemabancário.

OBanco de Moçambiquerealizouem2015umdiagnósticosobreosobstáculosàinclusãofinanceira.Oprincipalobstáculoidentificadofoiaescassezdepontosdeacessoaosserviçosfinanceirosdevidoàindisponibilidadedealgumasinfraestruturasbásicas,principalmentenasáreasruraiscomfracopotencialeconómico.Outralimitaçãoidentificadafoiareduzidaofertadeprodutoseserviçoscomcaraterísticasadequadasàsnecessidadesdesegmentossociaiseempresariaiscomfraco(ouinexistente)acessoaosserviçosfinanceiros.

1. Definição utilizada pela rede internacional de educação financeira da OCDE (INFE).

Figura I.1.1 • Estratégia Nacional de Inclusão Financeira | Moçambique

Fonte: Banco de Moçambique.

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

14

Nasequênciadestediagnóstico,foipublicadaaEstratégiaNacionaldeInclusãoFinanceira2016–20222,dinamizadapeloBancodeMoçambique.Estaestratégiaassentaemtrêspilares. Oprimeiropilaréoacessoeusodosserviçosfinanceirosetemcomoobjetivogarantiradisponi-bilidade,proximidadeeutilizaçãoefetivadeumagamadeserviçosfinanceirosadequados,pelasempresaseindivíduosemáreasruraiseurbanas.Ofortalecimentodainfraestruturafinanceiraéosegundopilardestaestratégia,quetemcomoobjetivoreforçarasegurançaeeficiênciadosistemanacionaldepagamentos,bemcomoainfraestruturadeinformaçãofinanceira.Otercei-ropilaréaproteçãodoconsumidoreaeducaçãofinanceira,comoobjetivodegarantirqueosconsumidoresfinanceirosestãoinformados,capacitadoseprotegidos(incluindoaceleridadenaresoluçãodeconflitoscomosprestadoresdeprodutoseserviçosfinanceiros).

OBanco Central de Timor-LestepreparouaEstratégiaNacionaldeInclusãoFinanceira2017–20223,queassumeainclusãofinanceiracomoumacondiçãonecessáriaparaodesenvolvimentosocioeconómicodostimorenses.Aestratégiaassentaemquatroáreasdeatuação.Aprimeiraéoaumentodospontosdeacessoaserviçosfinanceiroseamelhoriadossistemasdepaga-mento.Asegundaáreadeatuaçãoéapromoçãodadisponibilizaçãodeserviçosfinanceirosacustosreduzidoseadequadosanecessidadesbásicasdaspopulações,incluindoasdebaixosrendimentosedeáreasrurais.Outraáreaprevistanaestratégiaéaformaçãodosprestadoresdeserviçosfinanceiroseodesenvolvimentodasinfraestruturasparapermitirchegaràpopu- laçãoexcluída.Aquartaáreaéaimplementa-çãodoPlanoEstratégicoNacionaldeLiteraciaFinanceiraedoquadroregulamentardeprote-çãodoconsumidorfinanceiro.

OBanco Central de S. Tomé e Príncipe consi-dera o aumento da inclusão financeira como pilar fundamental do seu Plano de Ação para o DesenvolvimentodoSistemaFinanceiro4, a par dofortalecimentodasupervisãodosetorfinan-ceiroedamelhoriadainfraestruturafinanceira.Parapromoçãodainclusãofinanceirasãoiden-tificadascomoprioritáriasasseguinteslinhasde atuação: o reforço da regulação e supervisão dasinstituiçõesdemicrofinançasedemicrocré-dito;a introduçãodenovasregrasdecondutadosmercadosbancáriosderetalhoedeprote-çãodoconsumidorfinanceiro,nomeadamenterelativasapadrõesdetransparênciadeprodu-tosfinanceirosetaxasdejuro;apromoçãodoacessoaosserviçosfinanceiros,nomeadamen-teatravésdeserviçosmóveis;eolançamentodeuminquéritojuntodasmicro,pequenasemédiasempresas,paradiagnósticodosseusconstrangimentosdefinanciamento.

2. Disponível em http://www.bancomoc.mz/fm_pgTab1.aspx?id=199.3. Disponível em https://www.bancocentral.tl/uploads/rte/lista%20IF%20iha%20TL/BCTL_Financial%20Inclusion%20Strategy_Draft_en.pdf4. Disponível em http://www.bcstp.st/Upload/Documentos/Organizacao_Documental/PADSF_Final_Dezembro2015.pdf

Figura I.1.2 • Plano de Ação para o Desenvolvimento do Setor Financeiro | São Tomé e Príncipe

Fonte: Banco Central de S. Tomé e Príncipe.

Inic

iativ

as d

e in

clus

ão fi

nanc

eira

15

A Guiné-BissauestáaimplementarumaEstratégiaRegionaldeInclusãoFinanceiracomumaospaísesmembrosdaUniãoEconómicaeMonetáriadaÁfricaOcidental(UEMOA),dinamizadapeloBancoCentraldosEstadosdaÁfricaOcidental.NaGuiné-Bissauataxadebancarizaçãoéredu-zida,apesardofortecrescimentodaofertadeserviçosfinanceirosatravésdetelemóveledocontributosignificativodomicrocréditoparaainclusãofinanceira.

AestratégiaregionaldaGuiné-Bissauassentaemcincoeixosprioritários:apromoçãodeumquadroregulamentardosprodutoseserviçosfinanceirosedeumasupervisãoeficazes;orefor-çodosetordasmicrofinanças;apromoçãodeinovaçõesfavoráveisà inclusãofinanceiradascamadasmaisexcluídas(porexemplo,jovens,mulheres,populaçãoruralepequenasemédiasempresas);oreforçodaeducaçãofinanceiraedaproteçãodoconsumidor;eaimplementaçãodeumquadrofiscaledepolíticasfavoráveisàinclusãofinanceira.

No Brasil,oPlanoparaFortalecimentodaCidadaniaFinanceira2016–2019,queseinserenaParceriaNacionalparaaInclusãoFinanceiralançadaem2011,temcomoobjetivoconsolidaraqualidadedainclusãofinanceiranopaís,envolvendoainiciativaprivadademodoafortaleceracidadaniafinanceiradapopulaçãobrasileira.

OPlanoparaFortalecimentodaCidadaniaFinanceiraestáorganizadoemquatrogrupostemá-ticos.Oprimeirogrupoéainclusãofinanceiradospequenosnegócios,incluindoaofertadeprodutoseasiniciativasdeeducaçãofinanceiraparaosmicroempreendedores.Orelaciona-mentodocidadãocomosistemafinanceiroéosegundogrupotemático,comdestaqueparaaqualidadedosserviçosprestados,aresoluçãodeconflitoseaadequaçãodeprodutoseserviçosaoperfildocliente.Outrogrupotemáticoéamediçãodobem-estarfinanceiro,contemplandoospilaresdaeducação,daproteçãoedainclusãofinanceira.Oquartogrupotemáticorelaciona--secomacidadaniaevulnerabilidadefinanceira,nomeadamentecomaeducaçãofinanceiraecomasinovaçõesnaofertadeserviçosfinanceirosdigitaisquepromovamainclusãofinanceira.

OBanco Nacional de AngolapromoveainclusãofinanceiraatravésdoseuProgramadeEducaçãoFinanceira,emqueoobjetivodeincrementaroacessoaosistemafinanceiroédinami-zadopelasiniciativasdeeducaçãofinanceirarealizadaspelopaís.

Em Portugal,oPlanoNacionaldeFormaçãoFinanceiratambémtemcomoobjetivoapoiarainclusãofinanceira,peladivulgaçãodeprodutoseserviçosfinanceirosadequadosaossegmen-tosdapopulaçãoqueseencontramexcluídosdosistemafinanceiro,designadamenteaodivul-garoacessoaosserviçosmínimosbancários(SMB),queincluemumacontadedepósitoàordeme serviços de pagamento essenciais.

Agentes bancários

Oacessoaprodutoseserviçosfinanceiros,requisitonecessárioàinclusãofinanceira,podeserpotenciadoatravésdeagentesbancários.

NoâmbitodoPlanodeAçãoparaoDesenvolvimentodoSistemaFinanceirodeS. Tomé e Príncipe estáprevistaapossibilidadedepermitirqueosbancosseassociemaempresaslocaisquefun-cionariamcomo“agentesdebancarização”,deformaapermitiroacessoaosistemabancárioporpartedepopulaçõesmaisremotas.

NoâmbitodaEstratégiaNacionaldeInclusãoFinanceiradinamizadapeloBanco de Moçambique, foiintroduzidoumregimedeacessoeexercíciodeatividadede“agentesbancários”.Esteregimeestabeleceostermoseascondiçõesemqueosbancosemicrobancospodemestenderasuaati-vidadeatravésdeagentesbancários.OobjetivodestamedidaéaexpansãodaatividadebancáriabásicaatodososdistritosdeMoçambique.

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

16

No Brasil,afiguradocorrespondentetemumpapelsignificativonamelhoriadadispersãogeo-gráficadospontosdeatendimento,permitindoa inclusãofinanceiradepopulaçõesdelocaismaisremotos.Oscorrespondentessãoempresasdeváriosramosdeatividade(porexemplo,padarias,supermercados,correios)quesãocontratadasporinstituiçõesfinanceiras.Aprestaçãodosserviçosfinanceirospelocorrespondenteédaresponsabilidadedainstituiçãofinanceiracontratante.

Em Cabo Verde,oscorreioseasagênciasdecâmbiostambémprestamserviçosfinanceiros,oquepermiteincrementaroacessoaosistemabancário.

Sistemas de pagamento

Aimplementaçãodesistemasdepagamentoseletrónicosseguroseeficazeséoutrorequisitodeacessoaosistemafinanceiro,sendoporisso,fundamentalparaainclusãofinanceira.

Em Moçambique,osistemadepagamentoseletrónicosencontra-seemfasedemodernizaçãoeexpansão.Paratornarmaiseficientesastransferênciaseletrónicasinterbancárias,oBancodeMoçambiqueestabeleceuostermoseascondiçõesdeligaçãodossistemasinternosdegestãodeoperaçõesdasinstituiçõesdecréditoesociedadesfinanceirasàredeúnicanacional.OEstadotemincentivadoautilizaçãodosistemadepagamentos,atravésdosseusprópriospagamentoserecebimentos,nomeadamentepelorecursoàstransferênciaseletrónicasnopagamentodossaláriosdosfuncionáriospúblicos.OBancodeMoçambiquepreparoutambémregulamentaçãoespecíficasobredébitosdiretos.

NaEstratégiaNacionaldeInclusãoFinanceiradoBanco Central de Timor-Leste, a implementação deumaplataformadepagamentosseguros,queligaasredesdeATMePOSdetodasasinstitui-ções,éconsideradacomoumaaçãoprioritária.Estaplataformatecnológica(National Switch)estáa ser desenvolvida pelo Banco Central de Timor-Leste em colaboração com os bancos comerciais.

A Guiné-Bissautambémconsideracomoprioritáriaagestãoeficientedossistemasdepagamen-to, tendo sido recentemente publicado um compromisso do Banco Central dos Estados de África Ocidentalsobreestetema.AEstratégiaRegionaldeInclusãoFinanceiradaGuiné-Bissauidentifi-caaindacomoumdesafiooalargamentodaredededistribuiçãodepagamentosviatelemóveis.

Noâmbitodospagamentosmóveisdestaca-seaestratégiarecentementedesenvolvidaporAngola.Emabrilde2017,ogovernodeAngolapublicouumaestratégiadeimplementaçãodoSistemadePagamentosMóveisdeAngola5.Estesistemavisaaumentarainclusãofinanceiradapopulaçãonãobancarizada,comrendimentosbaixosequehabitaemzonasgeográficasdereduzidapenetraçãobancária.Ostelemóveispassamapoderserutilizadospararealizartran-saçõesfinanceiras,contribuindoparaincluirnosistemafinanceiroumafranjadapopulaçãoqueatualmenterecorreaosetorinformal.OBancoNacionaldeAngolapretendeaindaenriquecerosistemadepagamentoseletrónicosdeAngolacomaintroduçãodedébitosdiretos.

OBanco Central de São Tomé e Príncipetambémidentificouqueoacessoaosserviçosban-cáriosmóveisaumcustoreduzidodeveráserfomentadocomoformadepotenciarainclusãofinanceira.Paralelamente,encontra-seadesenvolveroregimejurídicodosistemanacionaldepagamentos.AinclusãofinanceiraemSãoToméePríncipetemaumentadoporviadeumapolíti-cadedomiciliaçãodeordenadosdosfuncionáriospúblicosedospensionistas.Tambémalgumasempresastêmoptadopelopagamentodesaláriosportransferênciaeletrónica.

5. Decreto Presidencial n.º 77/17 do Presidente da República de Angola.

Inic

iativ

as d

e in

clus

ão fi

nanc

eira

17

Utilização de serviços financeiros

Autilizaçãodosserviçosfinanceirospelageneralidadedapopulaçãoéoutradimensãodainclu-sãofinanceira.

Nesteâmbitodestaca-seapromoçãodepacotesdeserviçosbancáriosbásicos(porexemplo,emAngola,MoçambiqueePortugal)eadefiniçãodeserviçosbancáriosgratuitosemalgunspaí-seslusófonos,comoformadeeliminarbarreirasàentradaeincentivarautilizaçãodosistemabancário.

OBanco Nacional de Angolapromovedesde2009,atravésdeprotocolocomosbancoscomer-ciais,acomercializaçãodeumacontadedepósitoàordemdenominadaBankita.AcontaBankitatemcomoobjetivoainclusãonosistemabancáriodapopulaçãomaisdesfavorecida,peloquenãotemcustosdemanutenção,limitaovalormínimodeaberturadecontaaummontantemui-toreduzido(100kuanzas)eestipulaumsaldomáximo(100000kuanzas).Nopacotedeserviçosdisponibilizadosgratuitamenteestãoincluídosumcartãodedébito; levantamentos,consultas,pagamentosetransferênciasnosATM;pagamentosemPOS;depósitoselevantamentosaosbalcões;eextratosbancáriosmensaisaosbalcões.

Oprotocolocomosbancoscomerciaisincluitambémumacontadedepósitoaprazodenomi-nada“Bankitaacrescer”,queoBancoNacionaldeAngolapromovecomoobjetivodeestimularapoupança.Aconta“Bankitaacrescer”tambémtemumlimitemínimodedepositadomuitoreduzido(1000kuanzas)eumsaldomáximo(250000kuanzas).

Em Portugal,osserviçosmínimosbancáriosexistemdesde2000eatualmentesãodedisponibi-lizaçãoobrigatóriaportodasasinstituiçõesdecrédito6.Osserviçosmínimosbancáriossãodis-ponibilizadoscomumcustoreduzido(máximode1%dovalordoindexantedosapoiossociais,quecorrespondea4,28eurosem2018)apessoassingularesquetenhamumaúnicaconta.Contudo,aspessoascommaisde65anosoucomumgraudeinvalidezpermanenteigualousuperiora60%quetenhamumacontadeserviçosmínimosbancáriospodemtercomocontitu-larespessoassingularesquedetenhamoutrascontasdedepósitoàordem.Tambémaspessoassingularescommenosde65anos,ouquenãosejamdependentes,podemaacederindividual-mente à conta de SMB, mesmo sendo contitulares de conta de SMB com uma pessoa singular com mais de 65 anos ou dependente de terceiros

OsserviçosmínimosbancáriosemPortugalincluemaaberturaemanutençãodecontadedepósitoàordem;umcartãodedébito;acessoàmovimentaçãodacontaatravésdeATMnaUnião Europeia, no homebankingenosbalcõesdainstituiçãodecrédito;depósitos;levanta-mentos;pagamentosdebenseserviços;débitosdiretos;transferênciasintrabancárias;trans-ferênciasinterbancáriasatravésATM;e24transferênciasinterbancáriasnacionaisenaUniãoEuropeiaatravésdohomebanking.Osclientesqueacedamaosserviçosmínimosbancáriospodemcontrataroutrosprodutosouserviçosbancáriosnãoincluídosnoconjuntodeserviçosmínimos,queficamsujeitosàscomissõesemvigornainstituiçãodecrédito.Contudo,ascontasdeserviçosmínimosbancáriosnãopermitemacontrataçãodefacilidadesdedescoberto.

NoâmbitodasuaEstratégiaNacionaldeInclusãoFinanceira,oBanco Central de Timor-Leste prevêlançarem2018umpacotemínimodeserviçosbásicoscomcustosreduzidos(ougratuitos)para clientes de baixos rendimentos.

6. Decreto-Lei n.º 27-C/2000, na sua redação atual.

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

18

Nageneralidadedospaísesdelínguaportuguesaexistemalgunsserviçosbancáriosgratuitosdeformaapotenciarainclusãofinanceiradapopulação.

De acordo com regulamentação do Banco Central do Brasil,emvigordesde2011,asinstituiçõessãoobrigadasadisponibilizardeformagratuitaduascontaspacote:contadedepósitosàvistaecontadedepósitospoupança.Cadaumadestascontastemassociadoumconjuntodeserviçosgratuitosconsideradosessenciais,incluindoumcartão,quatrolevantamentosaobalcãopormês,duastransferênciasintrabancáriaspormês,consultasdesaldoatravésdainternet,doisextratosmensaiseumextratoanual,dezchequesearespetivacompensação,eaindaaprestaçãodeserviçospormeioseletrónicos,nocasodascontasdeutilizaçãoexclusivaatravésdestesmeios.

A regulamentação do Banco Central de São Tomé e Príncipe, em vigor desde 2016, obriga as instituiçõesafornecerumconjuntodeserviçosbancárioslivresdeencargosecomissões.Sãogratuitososseguintesserviços:aberturadeconta;extratomensal;atualizaçãodedadosdoclien-te;transferênciasintrabancáriasrealizadasaobalcão,emATMounainternet;consultasdemovi-mentosatravésdainternetoudeATM;operaçõesdepagamentoatravésdeATMoudePOS;levantamentosedepósitosdenumerárionoATM;gestãodecontainativaatéumano;emissãodedeclaraçãodedívidaparaefeitosdemobilidadebancária;eencerramentodeconta.

OBanco de Cabo Verde estabeleceuoregimedeserviçosbancáriosgratuitosem2013,comoobjetivodepromoverainclusãofinanceiraatravésdoacessomaisfacilitadoaoscanaistradicio-naisparaarealização,deformasegura,deoperaçõesbancáriasbásicas.OsserviçosbancáriosgratuitosemCaboVerde,entreosquaisseencontramosserviçosmaisrecorrentementeutiliza-dospelosclientesbancários,sãoosseguintes:aberturadecontasdedepósitoàordemenãoàordem;levantamentodenumerárioaobalcãoemmoedanacional;transferênciasintrabancáriasnacionais;realizaçãodepagamentosatravésdePOS;realizaçãodeoperaçõesdedepósitooudepagamentodeserviçosemcaixasautomáticas;realizaçãodeconsultasàscontasbancáriasmedianteautilizaçãodeinternet;eencerramentodecontasbancárias.OBancodeCaboVerdeentendeque,osserviçosbancáriosgratuitosalémdepromoveremoacessoaoscanaistradicio-naisparaoperaçõesbancárias,tambémpromovemainclusãofinanceiradigitaldapopulação,jáqueamaioriadestesserviçosestádisponívelnoscanaisdigitais.

Em 2017, o Banco Nacional de Angolaregulamentouoconjuntodeserviçosbancáriosquedevemsergratuitos,porseremconsideradosessenciaisparaainclusãofinanceira.Destaforma,asinstituiçõesbancáriasnãopodemcobrarcomissõespelosseguintesserviços:abertura,manu-tençãoeencerramentodecontasdedepósitoaprazoedecontaspoupançadentrodosprazoscontratualizados;aberturaeencerramentodecontadedepósitoàordem;manutençãodecontacomdomiciliaçãodesalário;emissãodecartãodedébitoparamovimentaçãodetodosostiposdeconta;levantamentosparaaspessoassingularesnasagênciasdainstituição;movimentaçãodacontaatravésdeATMebancaeletrónica;consultademovimentosdecontaatravésdeATMeban-caeletrónica;transferênciasintrabancáriasnacionaisnamoedadaconta,atravésdeATMebancaeletrónica;fornecimentonasagênciasdainstituiçãodeumextratopormêsporcadaconta,comosmovimentosdosúltimosnoventadias;débitosdiretos;fornecimentomensaldecincochequesporcadaconta;devoluçãodechequesaobeneficiário;eprocessamentodaprestaçãodecrédito.

Em Moçambique,desde2009quetambémévedadoocomissionamentodeumconjuntodeserviçosbancáriosrelativosacontasdedepósitoconsideradosessenciais.Estãoassimisentosdecomissõeseencargos:amanutençãodaconta;odepósitoemnumerário;odepósitodeche-quedenominadoemmoedanacional;ainobservânciadesaldomínimoemcontasdedepósitoàordem,excetonassituaçõesemqueosaldomínimoéremunerado;ofornecimentodeum

Inic

iativ

as d

e in

clus

ão fi

nanc

eira

19

extratodecontapormês;ainatividadedecontaquandoestaapresentesaldoigualousuperiora100meticais;ainatividadedecontaquandoestaapresentasaldoinferiora100meticaisporumperíodoatéseismeses;olevantamentodenumeráriodemoedanacionalnobalcãodasinstituições;arealizaçãodeconsultasdesaldosdecontaumavezaodianobalcão,noATMouatravésdautilizaçãodeoutrosmeioseletrónicos;ocancelamentoourevogaçãodecheque;adevoluçãoaodepositante,pelaprimeiravez,deumchequequenãoreúnaascondiçõesparaoseu pagamento.

Em2014,oBancoCentraldosEstadosdaÁfricaOcidental(Guiné-Bissau)estabeleceuqueumconjuntodeserviçosbancários,consideradosessenciaisparaainclusãofinanceira,devemsergratuitos.Asinstituiçõesbancáriasnãopodemcobrarcomissõespelosseguintesserviços:aber-turadeconta;emissãodecadernetadacontapoupança;extratodeconta;extratodecomissõesanuais;depósitosaobalcão;levantamentosaobalcão(comexceçãodecheques);domiciliaçãodoordenado;alteraçãodedadosdocliente;débitosdiretos;encerramentodeconta;levanta-mentosepagamentosemATM;pagamentosporcartãodentrodaUnião;consultasdesaldosemovimentosdecontaemATM;transferênciasintrabancárias;recebimentosdetransferênciasnacionaiseinternacionais;cobrançadechequesnormalizadosnaUnião;enotificaçõesdedébitoedecréditonabancaàdistância.

Em Portugal,acobrançadecomissõestambémestáproibidaemváriassituações,deacordocomlegislaçãoespecíficaaplicávelaosdiferentesprodutoseserviçosbancários.Noâmbitodascontas, destacam-se os seguintes serviços gratuitos: extratos mensais, extrato anual de comis-sões;encerramentodecontadedepósitoàordem;levantamentosdenumerárioemATMnazonaeuro;consultademovimentosdecontaetransferênciasinterbancáriasnacionaisnoATM,pagamentosdebenseserviçosemATMePOS;esubstituiçãodecartõesemcasodefraude.

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

20

Quadro I.1.1 • Serviços mínimos bancários

Banco Nacional de Angola Banco de Portugal

Designação DepósitoBankita Bankitaacrescer Serviçosmínimosbancários

Base legal Protocolo Protocolo Decreto-lei

Serviços •Cartãodedébito•Consultas, levantamentos,

pagamentos e transferênciasnosATM

•PagamentosemPOS

•Depósitoselevantamentosaosbalcões

•Extratosbancáriosmensaisaosbalcões

•Contadedepósitoaprazo

•Abertura de conta

•Cartãodedébito•MovimentaçãoatravésdeATM,internetebalcões

•Depósitos,levantamentos,pagamentosedébitosdiretos

•Transferênciasintrabancárias•24transferênciasinterbancáriasporanorealizadasonline

Restrições •Valormínimodeabertura

•Saldomáximo

•Usodecheques

•Valormínimodeabertura

•Saldomáximo

•Apenas 1 conta por titular, exceto se um dos titulares tiver mais de65anosougraudeinvalidezpermanenteigualousuperiora60%

•Não permite facilidades de descoberto

Comissão de manutenção da conta

• Isenta • Isenta •1%dovalordoindexantedeapoiossociais

Quadro I.1.2 • Serviços bancários gratuitos

Banco Central do Brasil Banco Central de São Tomé e Príncipe Banco de Cabo Verde

Designação Serviços essenciais da contadedepósitosàvista

Serviços essenciais dacontadedepósi-tos de poupança

Serviçosbancáriosgratuitos Serviçosbancários

gratuitos

Base legal Regulamentação do Banco Central

Regulamentação do Banco Central

Regulamentação do Banco Central

Regulamentação do Banco Central

Serviços •Cartãodedébito•2.ªviadecartãodedébito(excetopormotivosnãoimputáveisàinstituição)

•4 levantamentos mensais ao balcão

•2transferênciasmensaisintrabancáriasaobalcãoou pela internet

•Consultas de saldo pela internet

•2 extratos mensais ao balcão

•1 extrato anual consolidado

•10chequesmensais

•Compensação de cheques

•Prestação de serviços pormeioseletrónicos,nascontasdeutilizaçãoexclusiva por meios eletrónicos

•Cartão com função de movimentação

•2.ªviadecartãode movimentação (excetopormotivosnãoimputáveisàinstituição)

•2 levantamentos mensais ao balcão

•2transferênciasmensais para a contadedepósitodo mesmo titular

•2 extratos mensais ao balcão

•1 extrato anual consolidado

•Prestação de serviços por meios eletrónicos,nascontasdeutilizaçãoexclusiva por meios eletrónicos

•Abertura de conta

•Depósitoselevantamentos no ATM

•Transferênciasintrabancáriasaobalcão, ATM ou internet

•Pagamentos no ATM ouPOS

•Consultas de movimentos no ATM ou internet

•1 extrato mensal

•Atualizaçãodedadosdo cliente

• Inatividade de conta (sobrestrições)

•Emissão de declaração dedívida

•Encerramento de conta

•Abertura de conta de depósitosàordemenãoà ordem

•Cartãodedébito•Levantamentos ao balcão

•Depósitosepagamentosem ATM

•PagamentosemPOS

•Transferênciasintrabancárias

•1 extrato mensal

•Consultas de movimentos pela internet

•Divulgação de informação

• Inatividade de conta

•Atualizaçãodedadosdocliente

•Alguns serviços relacionados com cheques

•Encerramento de conta

Inic

iativ

as d

e in

clus

ão fi

nanc

eira

21

Quadro I.1.2 • Serviços bancários gratuitos (cont.)

Banco Nacional de Angola

Banco de Moçambique

Banco Central dos Estados de África

Ocidental (Guiné-Bissau)

Banco de Portugal

Designação Serviçosmínimosbancários

Serviçosmínimosgratuitos

Serviçosbancáriosgratuitos Sem designação

Base legal Regulamentação do Banco Central

Regulamentação do Banco Central

Regulamentação do Banco Central Decretos-lei

Serviços •Abertura e encerramento decontadedepósitoàordemeaprazo

•Manutenção contas de depósitoaprazo

•Emissão de cartão de débito

•Movimentação e consulta demovimentos(ATMebancaeletrónica)

•1extratopormês

•Levantamentos nas agênciaseemATM

•Transferênciasintrabancárias(ATMebancaeletrónica)

•Débitosdiretos•Fornecimentomensal5cheques

•Devoluçãodechequesaobeneficiário

•Processamento da prestaçãodocrédito

•Manutenção de conta

•Depósitos•Levantamentos ao

balcão

• Inatividade de conta (sobrestrições)

•Saldomínimo(sobrestrições)

•Extratos mensais

•Consultasdiáriasde saldo de contas (balcão,ATMemeioseletrónicos)

•Devolução de cheque(sobrestrições)

•Abertura de conta

•Emissão de caderneta conta poupança

•Extrato de conta

•Extrato anual de comissões

•Depósitosaobalcão•Levantamentos ao balcão(comexceçãodecheques)

•Domiciliação do ordenado

•Alteração de dados do cliente

•Débitosdiretos•Encerramento de

conta

•Levantamentos em ATM e pagamentos emPOS

•Pagamentos por cartão dentro da União

•Consultas de saldos e movimentos de conta em ATM

•Transferênciasintrabancárias

•Recebimentos detransferênciasnacionais e internacionais

•CobrançadechequesnormalizadosnaUnião

•Notificaçõesdedébitoedecréditonabancaàdistância

•Extratos mensais

•Extrato anual de comissões

•Encerramento de contadedepósitoàordem de particulares e microempresas

•Levantamentos de numerárioemATMnazonaeuro

•Consulta de movimentos de conta no ATM

•Transferênciasinterbancáriasnacionaisno ATM

•Pagamentos de bens e serviçosemATMePOS

•Bloqueioousubstituiçãodecartões(sobrestrições)

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

22

2 Iniciativas de formação financeiraAformaçãofinanceiraéoprocessopeloqualosconsumidoresmelhoramosseusconhecimen-tossobreconceitoseprodutosfinanceirosedesenvolvemcapacidadeseconfiançaparafaze-remescolhasfinanceiras informadas,parasaberondeprocurarajudaeparamelhoraroseubem-estarfinanceiro7.Cidadãoscommaiorformaçãofinanceiraestãomaissensibilizadosparaaimportânciadapoupançaeparaoacessoresponsávelaocréditoesãocapazesdetomardeci-sõesmaisadequadasàssuasnecessidadeseaoseuperfildorisco.

OsBancosCentraisdosPaísesdeLínguaPortuguesatêmcentradoassuasiniciativasdeforma-çãofinanceiraempúblicos jovens,reconhecendooimpactobastantepositivodaimplementa-çãodeiniciativasdeeducaçãofinanceiranasescolas,matériadesenvolvidanocapítuloIIIdesterelatório.

Noâmbitodapromoçãodaformaçãofinanceiradapopulaçãoemgeral,osBancosCentraistêmdesenvolvidodiversasiniciativas,destacando-seapromoçãodeportaisdeeducaçãofinanceira(algunscomplataformasdee-learning),aproduçãodemateriaisespecíficosemlinguagemclaraeacessível(comovídeos,brochuras,desdobráveiseinfografias)eadinamizaçãodeeventosparacelebraçãododiaousemanadaformaçãofinanceira.Osbancoscentraislusófonostêmtambémdesenvolvidoaçõesdeformaçãoparapúblicosadultosespecíficos,comoosempreen-dedores,gestoresdemicro,pequenasemédiasempresas,reformados,mulheresoumesmofutebolistas.

Apartilhadeexperiênciasdeformaçãofinanceiraemorganismosinternacionaisouatrocadeinformaçãoentrebancoscentraistemsidotambémumarealidade,comdestaqueparaacola-boraçãoentreBancosCentraisdosPaísesdeLínguaPortuguesa.

Portais de educação financeira

Acriaçãodeportaisdeeducaçãofinanceiratemsidoumaapostadosbancoscentraiscomofor-madedivulgarinformaçãoeformaçãofinanceiracredíveledirigidaàpopulaçãoemgeral,comumalinguagemsimples,claraepedagógicaecomumlayout apelativo. Estes portais são meios decomunicaçãoprivilegiadosanívelnacional,quepermitemadisponibilizaçãodeconteúdose a divulgação de materiais e iniciativas. Aos portais podem estar associadas plataformas de e-learningdeformaçãofinanceira.

SãoexemplosdeportaisdedivulgaçãodeinformaçãoeformaçãofinanceiraoPortaldoClienteBancáriodoBanco de Portugal,oportalTodosContamdoPlanoNacionaldeFormaçãoFinanceiraportuguês,oPortaldoConsumidordeProdutoseServiçosFinanceirosdoBanco Nacional de AngolaeoportalCidadaniaFinanceiradoBanco Central do Brasil.

OBanco de Moçambique e o Banco de São Tomé e Príncipedisponibilizamnosseussites insti-tucionaisáreasdedicadasàliteraciafinanceira.

Materiais – vídeos, áudio, jogos

Aproduçãodeconteúdoslúdicoseasuadisponibilizaçãoalargadatemsidoumalinhadeatua-çãodamaioriadosBancosCentraisdosPaísesdeLínguaPortuguesa.

7. Definição utilizada pela rede internacional de educação financeira da OCDE (INFE).

Inic

iativ

as d

e fo

rmaç

ão fi

nanc

eira

23

OBanco Central do Brasiltem,desde2015,umasérienocanalYoutube designada“Eueomeudinheiro”.Combaseemhistóriascurtas,osvídeosabordamtemasfinanceiroscomonecessi-dadesedesejos,orçamentofamiliar,crédito,poupançaeriscoseimprevistos.Ashistóriaspro-curamqueocidadãoidentifiqueoseuprópriopadrãodedecisãoereflitasobreanecessidadedemudançadecomportamentosnatomadadasdecisõesfinanceiras.OsvídeosestãotambémdisponíveisnoportaldeCidadaniaFinanceira.Nesteportal,ostemasabordadosnosvídeossãocomplementadosporperguntasdereflexão,guiasdediscussãocomorientaçõesparaconduziraanálisesobrecadaepisódiodasérieealgunsvídeosemqueespecialistasrefletemsobrecadaum dos temas.

NoâmbitodoProgramadeEducaçãoFinanceiradoBanco de Moçambique, este banco central desenvolve,desde2016,umconjuntodeprogramasdirecionadosparaosórgãosdecomunica-çãosocial.Osprogramasabordamdiversostemascomo:opapeldosistemafinanceironaeco-nomia,acontabancária,osprodutoseserviçosbancários,apoupança,osmeiosdepagamentotradicionaiseeletrónicos,ocrédito,acentralderegisto(ouresponsabilidades)decrédito,osserviçosdeatendimentoeasreclamações.

Natelevisãosãoencenadassituaçõesdodia-a-diadoconsumidorfinanceiroemlocaiscomobalcõesdebancosoulojas.Tambémsãodesenvolvidosprogramascurtos,emmodelodeper-gunta-resposta,quesãoexibidosaolongodaprogramaçãodocanalnacionaldetelevisão.Emprogramasderádio,sãoutilizadosatoresdaregiãoquefalamnalíngualocaleque,atravésdediálogossimples,potenciamacompreensãodostemasfinanceirosporpartedaspopulaçõesmaisvulneráveisecombaixosníveisdeescolaridade.Esteformatoétambémdesenvolvidoporcompanhiaslocaisdeteatroqueencenamsituaçõesrelacionadascomdecisõesfinanceirasemlocaiscomgrandeafluênciapopulacional,comomercados,praçasouparagensdeautocarros.

OBancodeMoçambiquelançouaindaoprojeto“Poupe,cadameticalconta”,paraaproduçãodeprogramasdetelevisãoerádiodedicadosatemasdeeducaçãofinanceiraeproteçãodoconsumidor.

TambémoBanco Nacional de Angoladinamizaumconjuntodeprogramastelevisivosemcon-juntocomocanaldetelevisãonacional,sobadesignaçãoABCdaEducaçãoFinanceira.Nestesprogramas,oBancoNacionaldeAngolaexpõealgunsconceitosqueconsiderafundamentaisparaumaboacompreensãodofuncionamentodosistemafinanceiro.Deumaformamaislúdi-ca,oBancoNacionaldeAngolatempromovidoarealizaçãodepequenosteatrosemmercados,ondeosatores,combaseempeçaselinguagemmuitosimples,protagonizamsituaçõesdetomadadedecisõesfinanceirasnodia-a-diadaspopulações,comoobjetivodepotenciarautili-zaçãodosistemafinanceiroformaleaadoçãodecomportamentosdepoupança.

NoPortaldoConsumidorFinanceiro,oBancoNacionaldeAngoladivulgadicassobregestãodefinançaspessoais,relacionadascomorçamento,consumoplaneado,poupançaeprevençãoderiscos.Nesteportalétambémdisponibilizadaumabandadesenhadacomsituaçõesquotidianasdegestãodasfinançaspessoaiseumjogodidáticoqueabordatemasrelacionadoscomospaga-mentos,ainflaçãoeosistemafinanceiro.

OBanco Central dos Estados de África Ocidental disponibilizaumconjuntodegravaçõesáudioparadisseminaçãoatravésdasrádiosdospaísesdaUnião.Nestasgravaçõessãoabordadosconteúdosrelacionadoscomaaberturadeconta,autilizaçãodecartõesbancárioseautilizaçãoprudentedecheques.Estebancocentraldisponibilizaaindaumconjuntodecartazessobreosmesmos temas.

OBanco de Portugaldesenvolveu,noâmbitodoPlanoNacionaldeFormaçãoFinanceira,umconjuntodevídeosdisponibilizadosnaplataformadee-learningTodosContam.Nestesvídeos

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

24

sãoabordadostemasrelativosaoplaneamentodoorçamentofamiliar,comofazerpagamentos,poupar,contraircréditoeconhecerosistemaeconómicoefinanceiro.

NoPortaldoClienteBancário,oBancodePortugaldisponibilizaaindavídeossobrematériasrela-cionadascomautilizaçãodeprodutoseserviçosbancários,destacando-seosvídeossobreacon-trataçãodecréditosàhabitaçãoeaoconsumoesobreacentralderesponsabilidadesdecrédito.

TambémemPortugal,oPlanoNacionaldeFormaçãoFinanceiracomeçouadivulgarem2017umconjuntodegravaçõesáudiodeumminutosobadesignação“Formaçãofinanceiraaominuto”. Oobjetivoétransmitir,emrádio,dicasimportantessobreváriostemasdeformaçãofinanceira.Estãodisponíveis11gravações,dasquaissedestacamasseguintes:“Sabeoqueéumacontadeserviçosmínimosbancários?”,“Jáfezumorçamentofamiliar?”,“Estáapensarcontratarumcrédito?”,“Estácomdificuldadesempagarasprestaçõesdoseucrédito?”e“Acedeàinternetdeformasegura?”.

Materiais – cadernos, brochuras, desdobráveis e infografias

Alémdosconteúdosmaislúdicos,osBancosCentraisdosPaísesdeLínguaPortuguesatêmdesenvolvidobrochuras,desdobráveiseinfografias,cominformaçãoapresentadadeformasim-pleseclarasobretemáticasrelacionadascomosistemafinanceiro.Estesmateriaispodemserdistribuídosaopúblicoeestãodisponíveisnosportaisdosbancoscentrais.

OBanco de Portugalpublicadesdobráveisebrochurasquealertamosconsumidoresparaosseus direitos e deveres em relação aos principais produtoseserviçosbancários,comoascontasbancárias,osserviçosmínimosbancários,ocré-ditoàhabitação,ocréditoaosconsumidores,oincumprimentodecréditoeosdiversosinstru-mentosdepagamento.Publicaaindainfografiasedescodificadores,dosquaissedestacamosrelacionadoscomaprevençãodafraudeesegurançanautilizaçãodainternet,eoutroscomdicasparaaboautilizaçãodecartõesdepagamento(incluindocartõesdecrédito)eparaorecursores-ponsáveldocrédito.Estessãoapoiadospordestaquescommensagensapelativas.Porexemplo,amensagemassociadaaoscartõesdecréditoé“passecartãoàinformaçãoimprescindível”enocasodocréditoaosconsumidoresresponsávelé“7dicasparaumcrédito100%responsável”.

OBanco de Cabo Verdetambémpublicadesdobráveisqueabordamoscuidadosatercomainternet banking,comautilizaçãodecartõesbancáriosecomaprevençãodefraudenastransa-çõesonline.

NoportaldeCidadaniaFinanceira,oBanco Central do Brasildisponibilizaaopúblicoumabiblioteca com folhetos sobre o relacionamento dos cidadãos com o sistema financeiro. Estes folhetos abordam temas como o orçamento pes-soal,ousodocrédito,autilizaçãoconscientedocartãodecrédito,agestãodedívidaseoshábi-tos de poupança. Este banco central publicou tambémumdestaquecomconteúdosbaseadosna teoria da economia comportamental sob o lema“Vocêjáparouparapensar?”.

Figura I.2.1 • Descodificador | Banco de Portugal

Fonte: Banco de Portugal.

Figura I.2.2 • Destaque | Banco Central do Brasil

Fonte: Banco Central do Brasil.

Inic

iativ

as d

e fo

rmaç

ão fi

nanc

eira

25

Estedestaque,baseadoemtextossimpleseinfografiasapelativas,alertaosconsumidoresparaasdecisõesnãoracionaisquepodemserlevadosatomarporinfluênciasexternaseparaofactodeonossocérebroestarprogramadoparapensardeformarelativa.Porexemplo,osestudosmostramqueamaioriadaspessoasestariadispostaaandar15minutosparapoupar10reaisnuma compra de baixo valor, mas não andaria os mesmos 15 minutos para poupar os mesmos 10 reais numa compra de valor mais elevado.

OBanco Nacional de Angola tem publicado no seu site institucional um conjunto de cartilhas e brochurasparadisseminaçãodeinformaçãofinanceiranomeadamentesobreoacessoaocrédi-toesobreagestãodefinançaspessoais.

OBanco de Moçambique tem no seu siteumconjuntodefolhetossobreosistemafinanceiro,asfunçõesdobancocentral,osprodutoseserviçosbancáriosmaiscomuns(contasbancárias,car-tõesdedébito,cartõesdecréditoecheques)eaimportânciadoshábitosdepoupança.OBancodeMoçambiquetemaindapublicadoumabandadesenhada,quecontaahistóriadeaberturadecontaporumamulherquetemumabancadefrutas,procurandodesmistificaralgunsreceiosdaspopulaçõescombaixosníveisdeescolaridadeemrelaçãoàsinstituiçõesbancárias.

OBanco Central de São Tomé e Príncipetambémdivulganoseusitedesdobráveisecadernosdeeducaçãofinanceirasobredinheiro,cartõesbancários,redeATMefunçõesdobancocentral.

Dia ou semana da formação financeira

Adinamizaçãododiaoudasemanadaformaçãofinanceiratemsidousadaporváriospaísesdelínguaportuguesacomoformadesensibilizardeterminadospúblicose/ouapopulaçãoemgeralparaaimportânciadagestãodasfinançaspessoais.

OBanco Central do Brasil promove, desde 2012, asemananacionaldeeducaçãofinanceira,umainiciativa para a população em geral, desen-volvidacomoobjetivodedivulgaraEstratégiaNacionaldeEducaçãoFinanceira.Nestasema-na,obancocentraleseusparceirosdinamizamumnúmerosignificativodeeventosdeformaçãofinanceiraportodoopaís.

Desde2009,oBancoCentraldoBrasiltambémrealizaanualmenteumfórumdeinclusãofinan-ceira,cujoâmbitodeanáliseseampliouem2015,passandoadesignar-seFórumdeCidadaniaFinanceira.Estefórumreúnecentenasderepresentantesdediversasinstituiçõeseorganizaçõesdasociedadecivilparadebatertemasrelacionadoscomoquesãoconsideradosostrêspilaresdacidadaniafinanceira:ainclusãofinanceira,aeducaçãofinanceiraeaproteçãodosconsumidoresfinanceiros.

Em Portugal,desde2012quesecomemoraodiadaformaçãofinanceira,noqualosparcei-rosdoPlanoNacionaldeFormaçãoFinanceirasereúnemparasensibilizarapopulaçãoparaaimportânciadaformaçãofinanceiraedapou-pança.Nestediatemlugarumaconferênciaeum conjunto de atividades dedicadas a crianças ejovens,queincluemaçõesdeformação,jogos,

Figura I.2.3 • Semana nacional de educação financeira | Banco Central do Brasil

Fonte: Banco Central do Brasil.

Semana da formação financeira | Banco de Portugal no âmbito do Plano Nacional de Formação Financeira.

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

26

teatros, momentos musicais, entre outros. Com o crescente alargamento e envolvimento de dife-rentes parceiros do Plano, em 2017 a comemoração foi estendida para uma semana, celebran-do-seassim,pelaprimeiravez,aSemanadaFormaçãoFinanceira.Alémdasatividadesdedicadasaosmaisnovos,foramdinamizadasiniciativasdirigidasespecificamenteajovensdesportistas,apúblicosadultosvulneráveis(emarticulaçãocomautarquiaslocais)eamicro,pequenosemédiosempresários.

Desde 2013, o Banco Nacional de AngolarealizaaSemanadaPoupança,porocasiãodoDiaMundialdaPoupança.Comoapoiodassuasdelegaçõesregionaistêmsidorealizadosfórunsinternacionaisparaabordaratemáticadainclusãofinanceiracomasinstituiçõesfinanceiras,organismos do executivo e outros intervenientes regionais e internacionais, bem como para proporcionaratrocadeexperiênciasinternacionais,comdestaqueparaasbem-sucedidas.NareferidasemanaoBancoNacionaldeAngolatambémrealizafeiras,palestrassobretemasrela-cionados,concursosparaestudantesdoensinosecundário,campanhasdesensibilizaçãocomadistribuiçãodemateriaisdeformaçãosobreprodutoseserviçosfinanceiros,importânciadapoupançaedasboaspráticasdegestãodefinançaspessoais.Em2015aSemanadaPoupançafoirealizadaemcolaboraçãocomaAgênciaAngolanaReguladoradeSeguros,aComissãodoMercadodeCapitaiseoMinistériodaEducação.

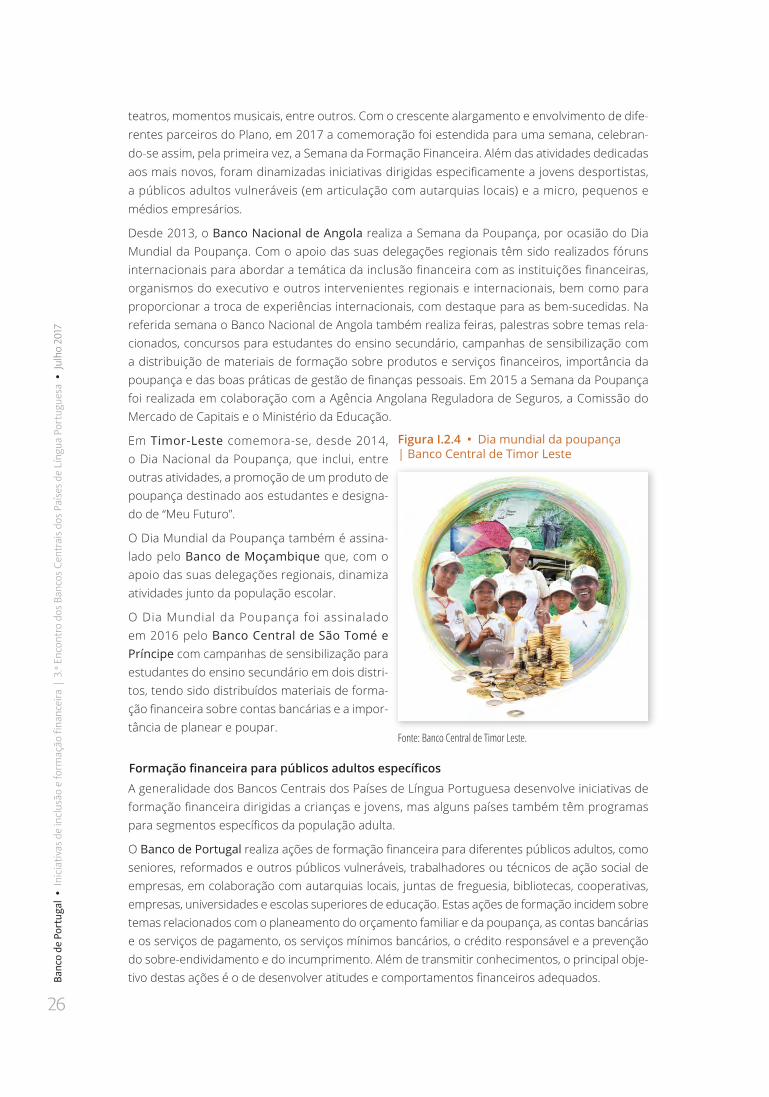

Em Timor-Leste comemora-se, desde 2014, oDiaNacionaldaPoupança,que inclui,entreoutras atividades, a promoção de um produto de poupança destinado aos estudantes e designa-dode“MeuFuturo”.

ODiaMundialdaPoupançatambéméassina-lado pelo Banco de Moçambiqueque,comoapoiodassuasdelegaçõesregionais,dinamizaatividades junto da população escolar.

ODiaMundialdaPoupançafoiassinaladoem 2016 pelo Banco Central de São Tomé e Príncipe comcampanhasdesensibilizaçãoparaestudantesdoensinosecundárioemdoisdistri-tos,tendosidodistribuídosmateriaisdeforma-çãofinanceirasobrecontasbancáriaseaimpor-tânciadeplanearepoupar.

Formação financeira para públicos adultos específicos

AgeneralidadedosBancosCentraisdosPaísesdeLínguaPortuguesadesenvolveiniciativasdeformaçãofinanceiradirigidasacriançasejovens,masalgunspaísestambémtêmprogramasparasegmentosespecíficosdapopulaçãoadulta.

OBanco de Portugalrealizaaçõesdeformaçãofinanceiraparadiferentespúblicosadultos,comoseniores,reformadoseoutrospúblicosvulneráveis,trabalhadoresoutécnicosdeaçãosocialdeempresas,emcolaboraçãocomautarquiaslocais,juntasdefreguesia,bibliotecas,cooperativas,empresas,universidadeseescolassuperioresdeeducação.Estasaçõesdeformaçãoincidemsobretemasrelacionadoscomoplaneamentodoorçamentofamiliaredapoupança,ascontasbancáriaseosserviçosdepagamento,osserviçosmínimosbancários,ocréditoresponsáveleaprevençãodosobre-endividamentoedoincumprimento.Alémdetransmitirconhecimentos,oprincipalobje-tivodestasaçõeséodedesenvolveratitudesecomportamentosfinanceirosadequados.

Figura I.2.4 • Dia mundial da poupança | Banco Central de Timor Leste

Fonte: Banco Central de Timor Leste.

27

Form

ação

fina

ncei

ra p

ara

públ

icos a

dulto

s esp

ecífi

cos –

as e

xper

iênc

ias d

e Po

rtug

al e

do

Bras

il

OBancodePortugaltemutilizadoasuarederegionaldeagênciasparadinamizarmuitasdes-tasaçõesdeformaçãofinanceira,aproveitandoasuapresençaemsetedistritosdocontinente(Braga,Porto,Viseu,Coimbra,CasteloBranco,ÉvoraeFaro)enasregiõesautónomasdosAçoresedaMadeira.Comestaestratégia,estebancocentralprocurarpotenciaradispersãogeográficadasaçõesecontribuirparaautilizaçãoeficientedosrecursosespalhadospeloterritório.

Caixa 1 • Formação financeira para públicos adultos específicos – as experiências de Portugal e do Brasil

Em Portugal,noâmbitodoPlanoNacionaldeFormaçãoFinanceira,ossupervisoresfinanceiroscelebraramprotocolosdecolaboraçãocomparceirosestratégicosparaapromoçãodaforma-çãofinanceirajuntodepúblicosvulneráveis,jogadoresdefuteboledeoutrasmodalidadesdes-portivas,autarquias,empreendedoresegestoresdemicro,pequenasemédiasempresas.

No Brasil,atravésdaEstratégiaNacionaldeEducaçãoFinanceira,foramcriadosdoisprogramasespecíficosparaformaçãofinanceiradeadultoscombaixosníveisderendimentos,umdire-cionadoareformadoseoutroparamulheresbeneficiáriasdeprogramassociais.Foitambémpreparado um programa para micro empreendedores.

Banco de Portugal

NoâmbitodoPlanoNacionaldeFormaçãoFinanceira,em2017,oBancodePortugaleosoutrossupervisoresfinanceirosassinaramcomaComissãodeCoordenaçãoeDesenvolvimentoRegionaldoNorteumprotocolodecooperaçãoparaapromoçãodaformaçãofinanceiradapopulaçãodaregiãoNorte.Estaparceriaconstituiumprojeto-pilotoquesepretendereplicarjuntodasoutrasComissõesdeCoordenaçãodeDesenvolvimentoRegional.Aslinhasdeaçãodeste protocolo contam com um programa de formação de formadores, iniciativas de infor-maçãoeformaçãofinanceiradasautarquiaslocais,campanhasdesensibilizaçãoeinformaçãofinanceiradasautarquiaslocaisedifusãodemateriaisdeinformaçãoeformaçãofinanceira,especialmentedirigidasapopulaçõesmaisvulneráveis.Enquadradonesteprotocolo,foitam-bémestabelecidoumacordodecooperaçãoespecíficocomaComunidadeIntermunicipal(CIM)doTâmegaeSousa.Duranteasemanadaformaçãofinanceira2017,dezautarquiaslocaisdestaCIMrealizaramdiversasiniciativasecampanhasdesensibilizaçãodapopulaçãoparaaimpor-tânciadaformaçãofinanceiraincluindoconferênciaseworkshopseadivulgaçãodeconteúdosnaimprensaerádioslocais.Estainiciativacontoucomaparticipaçãodecrianças,jovens,idosos,técnicosdeaçãosocialegruposvulneráveis.

TambémnoâmbitodoPlanoNacionaldeFormaçãoFinanceira,em2017,ossupervisoresfinan-ceiroseoSindicatodosJogadoresProfissionaisdeFutebolassinaramumprotocolodecoope-raçãoparaapromoçãodaformaçãofinanceiradosjogadoresdefutebol,projetoqueadotouolema“TodosContam.Enofuteboltambém.”Otreinadordaseleçãonacionaldefutebolsub-21éoembaixadordesteprojeto.

Oprotocoloprevêaelaboraçãodeumestudodediagnósticodosníveisdeconhecimentosfinan-ceirosdosjogadores,arealizaçãodeaçõesdeformaçãodeformadores,adinamizaçãodecam-panhasdesensibilizaçãoedeaçõesdeformaçãofinanceiradejogadoresnoativo,ex-jogadoresejovens,eadistribuiçãodemateriaisdeinformaçãoeformaçãofinanceira.

Nesteâmbito,foramdinamizadasaçõesdesensibilizaçãofinanceiradirigidasaosjogadoresdefutebol e praticantes de outras modalidades desportivas, nomeadamente durante a semana da

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

28

formaçãofinanceira2017.Oprincipalobjetivodestassessõesfoisensibilizarosjogadoresparaaimportânciadeumagestãoadequadadassuasfinançaspessoais,tendoespecialmenteemcon-sideraçãoosdesafiosquesecolocamaestesprofissionaiscomumacarreiradecurtaduraçãoededesgasterápido.

Reconhecendoqueascompetênciasfinanceirassãoessenciaisparaotecidoempresarial,oPlanoNacionaldeFormaçãoFinanceiraestabeleceuem2015umprotocolodecolaboraçãocomoIAPMEI–AgênciaparaaCompetitividadeeInovaçãoeoTurismodePortugalparaodesenvolvi-mentodeumprojetodeformaçãofinanceiradeapoioaempreendedores,empresáriosegesto-resdemicro,pequenasemédiasempresas.Noâmbitodesteprotocolo,em2015,foipreparadaa primeira versão do Referencial de Formação Financeira para micro, pequenas e médias empresas. Em2016,alémdeumprocessodeconsultapública,realizaram-setrêsaçõespilotodeformaçãofinanceiraparaavaliaraadequaçãodosconteúdosdeformaçãoprevistosnesseReferencial.AversãofinaldoReferencialfoipublicadaem2016e,entreofinaldesseanoeoiníciode2017,foramrealizadasduasaçõesdeformaçãodeformadores,comoobjetivodeprepararasaçõesdeformaçãoadesenvolverjuntodosgestoresdemicro,pequenasemédiasempresas.Nasema-nadaformaçãofinanceira2017,ossupervisoresfinanceiros,oIAPMEIeoTurismodePortugaldinamizaramumaconferênciaeumconjuntodeworkshops temáticosdirigidosagestoresdaregião de Viseu.

Aindanoâmbitodaformaçãofinanceiradeempreendedores,oPlanoNacionaldeFormaçãofinanceiracontadesde2015comumprotocolodecolaboraçãocomaCASES–CooperativaAntónioSérgioparaaEconomiaSocial,queprevêarealizaçãodeaçõesdeformaçãoparaempreendedoresdaeconomiasocialeaofertademódulosdeformaçãofinanceiraaosvence-doresdoPrémioAntónioSérgio,promovidoporestacooperativa.

Banco Central do Brasil

OBancoCentraldoBrasil,emconjuntocomosdemaisintegrantesdoComitêNacionaldeEducaçãoFinanceira,queconduzaEstratégiaNacionaldeEducaçãoFinanceirapromoveprogra-masespecíficosparaformaçãofinanceiradereformadosedemulheresbeneficiáriasdeprogra-massociais,grupospopulacionaiscaraterizadosporbaixosníveisderendimentos.Estespro-gramasforamdesenvolvidosconjugandoosconteúdoseferramentasdeeducaçãofinanceira,comateoriadaeconomiacomportamentalecomevidênciasrecolhidasemtrabalhodecamporealizadocomestesgruposvulneráveis.Paracadaprogramaforamelaboradosconteúdosespe-cíficosdeapoioàsaçõesdeformação.

Oprogramadeformaçãofinanceiraparaosreformadostemcomoobjetivoprevenireredu-zirassituaçõesdesobre-endividamentodestegrupopopulacional,dadaapercentagemdereformadosqueaindasãochefesdefamíliaequetêmelevadosníveisdeendividamento.Notrabalhodesenvolvidoforamidentificadososseguintesquatroperfiscomportamentaisdosreformados:

• Reformadodedicado,emqueosmotivosdosobre-endividamentoseprendemcomadoaçãoecomarealizaçãodosdesejosdosseusfamiliares.Osdesafioscolocadosàformaçãodestesreformadossãoaautoimposiçãodelimiteseoindivíduopassaraolharparasi;

• Reformadoresignado,emqueosmotivosdosobre-endividamentoseprendemcomabusosfinanceiros,escolhasinconscientesedesconhecimentodasmatériasfinanceiras.Osdesafioscolocadosàformaçãodestesreformadossãoasuacapacitaçãofinanceiraecolmataroisola-mentoemquenormalmenteseencontram;

29

Form

ação

fina

ncei

ra p

ara

públ

icos a

dulto

s esp

ecífi

cos –

as e

xper

iênc

ias d

e Po

rtug

al e

do

Bras

il

• Reformadoancião,emqueosmotivosdosobre-endividamentoseprendemcomoseuespíritoempreendedorecomsituaçõesadversasqueenfrenta.Osdesafioscolocadosàformaçãodes-tesreformadosenvolveasuacapacitaçãonagestãodosriscosedosimprevistos;

• Reformadohedonista,emqueosmotivosdosobre-endividamentoseprendemcomoconsu-moimpulsivo,avaidadeeapriorizaçãodopresente.Osdesafioscolocadosàformaçãodestesreformados são a sustentabilidade e a disciplina.

Oprogramadeformaçãofinanceiraparaasmulheresdebaixosrendimentospretendeajudarnagestãodoorçamentodafamíliaparaqueestasmulherespossamrealizarosseusobjetivosindividuaisefamiliares.Foramcaraterizadosquatroperfisdemulheresoupadrõescomporta-mentaisquerepresentamosdiferentestiposdemulheres,ouseja,agrupamentosdepadrõesdecomportamentoquediferemasmulheresnasváriasdimensões.Aperceçãodasespecificida-desdecadatipologiapossibilitacompreendermosasnecessidades,desafios,moedasdetroca,linguageme,apartirdesseselementos,desenvolvertecnologiassociaismaisadequadasacadaumdostiposdemulher.Portanto,apesquisadecamposerviucomobaseparaadefiniçãodastecnologiassociaisaseremdesenvolvidas.Osquatroperfisdemulheressão:

• Sonhadora,perfilemqueasmulheressãopoucoresponsáveisausarodinheiroporseremimpulsivasquantoaoconsumo.Osdesafioscolocadosàformaçãodestasmulheresprendem--secomencorajarescolhasfinanceirasmaismaduraseconscientesedarinstrumentosparaessasescolhas;

• Sobrevivente,perfilemqueasmulheresestãohabituadasaotimizarrecursoslimitados.Naformação pretende-se potenciar o talento de gestão de recursos escassos, capacitando-as com conhecimentosfinanceirosadequados;

• Visionária,perfilemqueasmulheresgerempatrimónioearriscamnosseusinvestimentos.Osdesafioscolocadosàformaçãodestasmulheresprendem-secomoapoionaproteçãodopatrimónioecomoestímuloaoseupapelmultiplicador;

• Guerreira,perfilemqueasmulheressefocamnasescolhasdecurtoprazo.Osdesafioscoloca-dos à formação destas mulheres prendem-se com o desenvolvimento da visão de riscos e com aorientaçãoparaplanearnomédioelongoprazo.

NoâmbitodoseuPlanoEstratégicoNacionalparaaLiteraciaFinanceira,oBanco Central de Timor-Lesteestabeleceucomotemaparaoseuprogramadeeducaçãofinanceira“Poupaagoraparaumfuturomelhor”.NestePlano,oBancoCentraldeTimor-Lesteidentificoucomopúblicos--alvoadultosprioritáriosasmulheres,osveteranos,eosetordaspequenasemédiasempresas(emespecial,osagricultores).ComoobjetivodefomentaraqualidadedoPlano,estebancocentraltencionadesenvolverumreferencialdecompetênciasdeliteraciafinanceiraparaadultos,princípiosparaoenvolvimentodosetorfinanceiro,requisitosmínimosparaosformadoresestandards para os programas de formação.

Nestedomínio,foramjárealizadasreuniõesbilateraiscombancoscomerciais,organizaçõesnão--governamentaiseagênciasgovernamentais,parapromoçãodoseuenvolvimentonoPlano,eforampreparadosmateriaisdeapoioacampanhasdesensibilizaçãofinanceira,eminglêseemtétum.

OBancoCentraldeTimor-LesterealizouaçõesdeformaçãoparalíderesespirituaisqueforamselecionadosparaseremfacilitadoreseresponsáveisporaçõesdesensibilizaçãoefoitambémformadooprimeirogrupodecolaboradoresdaCâmaradoComércio.

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

30

OBanco Nacional de Angolaapostanaformaçãodosseuspróprioscolaboradores.Oprogra-matemcomoobjetivocriaroureforçarascompetênciasparaumamelhorgestãodasfinançaspessoais,deformaareduzirosníveisdeendividamento,fomentarhábitosfinanceirossaudáveisedesenvolvercomportamentosadequadosemrelaçãoaoconsumo,poupançaeplaneamentofinanceiro.

TambémoBanco de Moçambiquetemrealizadoformaçãointernadoscolaboradoresdassuasagências.Porestaremmaispróximosdaspopulaçõeslocais,estescolaboradorestêmaincum-bênciadeformarostrabalhadoresdasrádioslocaiseosatoresdeteatro,quenassuasaçõesservem de multiplicadores de conhecimentos.

Emcomplemento,oBancodeMoçambiquerealizaaolongodoanoumconjuntosignificativodepalestrassobretemasrelacionadoscomaformaçãofinanceira.Estaspalestrassãorealizadasparapúblicosespecíficos,algumasemuniversidades.

OBanco Nacional de Angolatemtambémdinamizadoumconjuntodesemináriosjuntodasadministraçõeslocais,organismospúblicoseigrejascomenfoquenosistemafinanceiro,nosprodutoseserviçosbancáriosderetalhoenagestãodasfinançaspessoais.

Agenda internacional

AtrocadeexperiênciasentreosBancosCentraisdosPaísesdeLínguaPortuguesaéfeitamui-tasvezesatravésdeworkshops. Assinalam-se os eventos entre o Banco Nacional de Angola e oBancodeMoçambiqueeentreoBancoNacionaldeAngolaeoBancoCentraldeSãoToméePríncipe,sobretemasrelativosaodesenvolvimentodeestratégiasdeinclusãoeformaçãofinanceira.OBancoCentraldeAngolaorganizouaindaumfórumdeinclusãofinanceira,noqualAngola,Moçambique,RuandaeUgandadiscutiramostemasdosistemadepagamentosmóveisedoscorrespondentesbancários.

OBancodePortugaltemtambémdesenvolvidoaçõesdeformaçãoparacolaboradoresdeoutrosBancosCentraisdosPaísesdeLínguaPortuguesasobreaatividadedesupervisãocom-portamentalesobreiniciativasdepromoçãodaliteraciafinanceira.

Aníveldearticulaçãointernacional,praticamentetodososBancosCentraisdosPaísesdeLínguaPortuguesatêm,paraalémdasinteraçõesestabelecidasentreeles,presençanoutrosforainter-nacionaisligadosàliteraciafinanceira.OBancodePortugaleoBancoCentraldoBrasilsãomembrosRedeInternacionaldeEducaçãoFinanceira(INFE,noacrónimoeminglês)daOCDE.

Destaca-setambémopapeldaAliançaparaaInclusãoFinanceira(AFI,noacrónimoeminglês),queaopromoveradiscussãosobreainclusãofinanceiraempaísesemdesenvolvimento,temsidoumaimportanteplataformaparaqueosbancoscentraislusófonosmembrosdaAFIparti-lhemexperiênciasnumcontextointernacional.

Caixa 2 • Protocolo entre os BCPLP e a AFI

NoEncontro,osBancosCentraislusófonoscelebraramcomaAliançaparaaInclusãoFinanceira(AFI,noacrónimoeminglês)umprotocoloparaapromoçãodainclusãoedaformaçãofinanceiranospaísesdelínguaportuguesa.ODiretorExecutivodaAFI,AlfredHannig,estevepresentenesteEncontro para assinar o protocolo e acompanhar os trabalhos.

OprotocoloenquadraacolaboraçãoinstitucionalentreosBCPLPeaAFI,comvistaàrealizaçãodeprojetosdereforçodecompetênciasparaapromoçãodainclusãoeformaçãofinanceiranospaíses

31

Prot

ocol

o en

tre

os B

CPLP

e a

AFI

delínguaportuguesa,nomeadamentepelapartilhadeexperiênciassobreodesenvolvimentodemetodologiasadequadasadiferentespúblicos-alvoeadiferentescontextossociaiseeconómicos.

Emparticular,oprotocolovisapromoverointercâmbiodeinformação,estudos,pesquisas,açõesemateriaisdeeducaçãofinanceiraquecontribuamparaadefiniçãodepolíticaspúblicasedeiniciativasdeinclusãoedeeducaçãofinanceira.Estátambémprevistaaidentificaçãodenecessi-dadesdeformaçãodoscolaboradoresdosBCPLP,bemcomoaidentificaçãodadisponibilidadedecolaboradorespararealizariniciativasdeformaçãodirigidasaoscolaboradoresdeoutrosBCPLP,parareforçodasrespetivascompetênciasdedesenvolvimentodeiniciativasdeinclusãoeeducaçãofinanceira.

Asmodalidadesdecolaboraçãopodemenvolver,entreoutras,arealizaçãodepalestrasouaçõesdeformaçãodirigidasaoscolaboradoresdosBCPLP,arealizaçãodeconferênciasouworkshops presenciais,arealizaçãodeconferênciasàdistânciaeaelaboraçãodeestudosconjuntos.

OprotocolovemreforçaracooperaçãojáexistenteentreosBCPLPnestedomíniocomoconhe-cimentoeaexperiênciadaAFI,umaorganizaçãointernacionalqueorganizainiciativasdeinclu-sãoedeformaçãofinanceiraespecialmentedirigidasàspopulaçõesmaisdesfavorecidas.

SãomembrosdaAFIosBancosCentraisdePaísesdeLínguaPortuguesadeAngola,Brasil,Guiné-Bissau(atravésdosBancoCentraldosEstadosdeÁfricaOcidental),Moçambique,SãoToméePríncipeeTimor-Leste.ApesardoBancodePortugalnãopodersermembrodaAFI,oBancodePortugal assinou este protocolo.

AAFIéumaorganizaçãoreconhecidapeloG20(seuimplementing partner) e integra Bancos Centrais, supervisoreseoutrasentidadesreguladorasdosistemafinanceirodemaisde90paísesemdesen-volvimento.Estaorganizaçãoestápresentenasdiferentesregiõesdogloboeestrutura-seporgru-postemáticosquelheproporcionamumconhecimentoaprofundadodediferentescontextosnacio-naisedediferentesestádiosdeimplementaçãodasiniciativasdeinclusãoeformaçãofinanceira.

AAFIpromoveváriasiniciativas,entreasquaisacriaçãodegruposdetrabalhoouaorganizaçãodo Global Policy Forum,ondesãopartilhadasexperiênciasnumabasepeer-to-peer. Em 2011, no Global Policy ForumquetevelugarnoMéxico,aAFIdeuumpassodeterminante,comaMaya Declaration,umcompromissopúblicoquealgunsdosmembrosdaAFIassinaram,comprometen-do-seperanteosdemaismembrosaalcançarmetasrelativasàinclusãofinanceira.

Assinatura de protocolo entre os BCPLP e a AFI.

II Inclusão e formação financeira digital

1 Inclusãofinanceiraatravésdautilizaçãode canais digitais

2 Formaçãofinanceiraparaautilizaçãodecanais digitais

3 Informaçãoeformaçãofinanceira atravésdecanaisdigitais

Incl

usão

fina

ncei

ra a

trav

és d

a ut

iliza

ção

de ca

nais

digi

tais

35

1 Inclusão financeira através da utilização de canais digitaisOsserviçosfinanceirosatravésdecanaisdigitaisfacilitamainclusãofinanceiradesegmentosdapopulaçãoexcluídos,porpermitiremadisponibilizaçãodeserviçosfinanceirosemterritóriosextensosecomescassacoberturadaredefísicadeagências.

Empaísescomelevadosníveisdeexclusãofinanceira,osserviçosfinanceirosdigitaispromovemainclusãofinanceiraporpermitiremalcançarsegmentosdapopulaçãoquenãoestãoinseridosnosistemafinanceiroformal.Nestespaísesomobile banking tem sido um canal privilegiado, designadamentepelautilizaçãogeneralizadadeserviçosdepagamentoatravésdetelemóveis.Com estes serviços os consumidores conseguem guardar dinheiro eletronicamente e posterior-mentefazerpagamentosdeserviçosourealizartransferênciasdedinheiroparaoutrostelemó-veis. As plataformas de mobile bankingtêmestendidoasuaofertaaoutrosprodutosbancários,nomeadamenteaosdepósitosecrédito.

Oscanaisdigitaispermitemqueoacessoaosserviçosfinanceirossejarealizadodeumaformacélereeconvenienteeacustosmaisreduzidos,potenciandotambémautilizaçãodeserviçosfinanceirosdigitaisporconsumidoresjáinseridosnosistemabancárioformal.

Banco Central dos Estados de África Ocidental (Guiné-Bissau)

Paraincentivarainclusãofinanceiraatravésdautilizaçãodomobile banking, o Banco Central dos EstadosdeÁfricaOcidentalpermiteasuautilizaçãoemdoismodelosdistintos:umcombasenosistemabancárioassociadoàsoperadorasdetelemóveleoutrobaseadoemestabelecimentosdemoedaeletrónica.Emambososcasos,estebancocentralreconhecequeatransparênciadeinformaçãorelativaàscomissõescobradaséfundamentalparaqueainclusãofinanceiraatravésdoscanaisdigitaistenhaumimpactopositivonodia-a-diadaspopulações,semquebradecon-fiançanosistema.

Banco Central do Brasil

OBancoCentraldoBrasilregulouem2011,ascontascommovimentaçãoexclusivaatravésdemeioseletrónicos.Deacordocomestaregulamentação,osbancosnãopodemcobrarcomis-sõesemcontasqueapenassejammovimentadaspela internetoucaixasautomáticas.Nestascontas,osbancostambémnãopodemcobrarcomissõespelosserviçosessenciais1. Com esta medida,oBancoCentraldoBrasilpretendefomentarainclusãofinanceiradigitalatravésdabanca regulada.

OBancoCentraldoBrasilregulouem2016,aaberturaeoencerramentodecontaspormeioeletrónico.Deacordocomessaregulamentação,osbancospodemabrireencerrarcontassemcomparecimentonasagênciasoucorrespondentes,encaminhandoosdocumentosnecessáriospormeiodeaplicativosouinternet,podendoutilizarnovastecnologiasparaasseguraraautenti-cidadedasinformaçõesfornecidas,como,porexemplo,serviçosdegeolocalizaçãoebiometria.

1. Mais informações sobre os serviços essenciais do Banco Central do Brasil podem ser consultadas no ponto I.1. Iniciativas de inclusão financeira deste relatório.

Banc

o de

Por

tuga

l •

Inic

iativ

as d

e in

clus

ão e

form

ação

fina

ncei

ra |

3.o

Enco

ntro

dos

Ban

cos C

entr

ais d

os P

aíse

s de

Líng

ua P

ortu

gues

a •

Jul

ho 2

017

36

Banco de Portugal

OBancodePortugalpublicouregulamentaçãoquepermiteàsinstituiçõescomsedeousucursalemPortugalprocederemàaberturadecontasexclusivamenteatravésdecanaisdigitais,semqueoclientetenhadesedeslocaraosbalcões,medianteautilizaçãodevideoconferência.

Aaberturadecontarequeracomprovaçãodoselementosidentificativosdocliente,nomea-damenteparagarantirumaadequadamitigaçãodosriscosdebranqueamentodecapitaisedefinanciamentodoterrorismo.Assim,oBancodePortugaldefiniuosrequisitostécnicosaquedevemobedecerosprocedimentosalternativosdecomprovaçãodoselementosidentifica-tivosdosclientesnocontextodemeiosdecomunicaçãoàdistância,osquais,deacordocomaregulamentação,devemserfeitosporvideoconferênciaeobedeceraumconjuntoderequisitosespecíficos.

Caixa 3 • Princípios do G20 sobre a inclusão financeira digital2-3

Reconhecendoaimportânciaqueoscanaisdigitaiseosserviçosfinanceirosdigitaisdesempe-nhamnapromoçãodainclusãofinanceira,oG20adotouPrincípiossobreainclusãofinanceiradigital.EstesPrincípiospretendemauxiliaradefiniçãodeestratégiasnacionaisdeinclusãofinan-ceiradigital,asquaisdevemrefletiroscontextoseascircunstânciasdecadapaís,parapotenciaras oportunidades criadas pela tecnologia digital.

Princípio 1: Promover uma abordagem digital para a inclusão financeira

Promoverosserviçosfinanceirosdigitaiscomoumaprioridadeparaimpulsionarodesenvolvi-mentodesistemasfinanceirosinclusivos,nomeadamenteatravésdeestratégiasnacionaisedeplanosdeaçãocoordenados,monitorizadoseavaliados.

Princípio 2: Equilibrar inovação e risco para alcançar a inclusão financeira digital

Garantiroequilíbrioentreapromoçãodainovaçãoparaalcançarainclusãofinanceiradigitaleaidentificação,avaliação,monitorizaçãoegestãodenovosriscos.