3º Seminário Catarinense sobre Atualidades Jurídico-Contábeis · A dedutibilidade da...

20

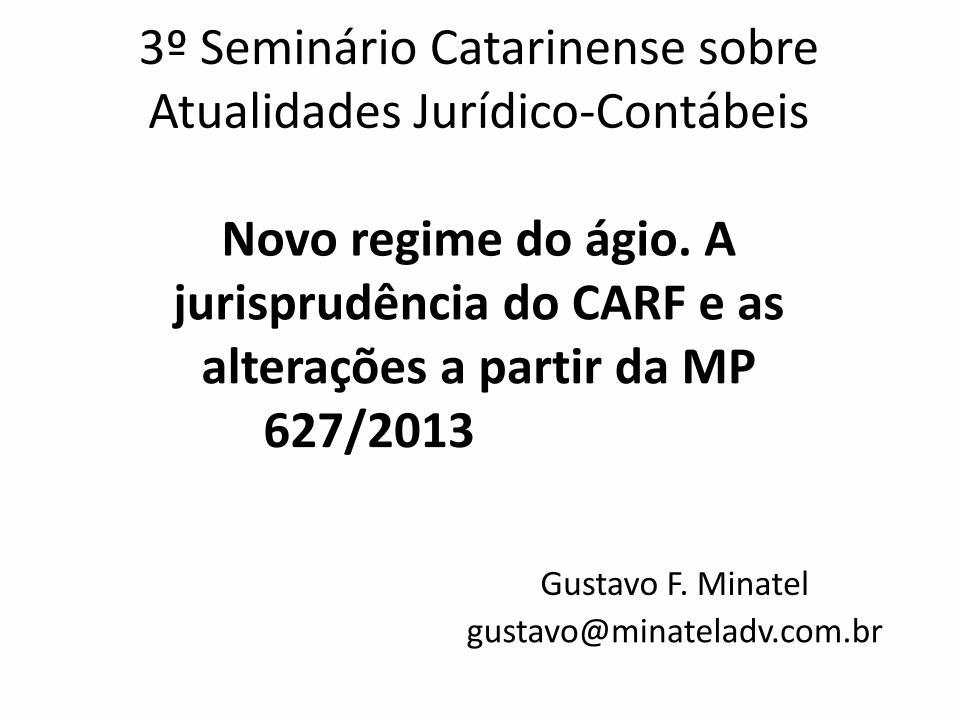

3º Seminário Catarinense sobre Atualidades Jurídico-Contábeis Novo regime do ágio. A jurisprudência do CARF e as alterações a partir da MP 627/2013 Gustavo F. Minatel [email protected]

Transcript of 3º Seminário Catarinense sobre Atualidades Jurídico-Contábeis · A dedutibilidade da...

3º Seminário Catarinense sobre Atualidades Jurídico-Contábeis

Novo regime do ágio. A

jurisprudência do CARF e as alterações a partir da MP

627/2013

Gustavo F. Minatel

2

Art. 20 do DL 1598/77

Como era

Valor da Compra ... 450.000

(-) Valor do PL ....... 250.000

(vr.contábilda PJ adquirida)

(=) Ágio ou deságio 200.000

2

AVALIAÇÃO DE INVESTIMENTO E ÁGIO

2

Novo Texto (MP 627)

Valor da Compra ...... 450.000

(-) Valor do PL .......... 250.000

(-) Mais ou menos valia decorrente da aplicação do valor dos ativos líquidos da investida .................. 150.000

(=) Ágio (Goodwill) .. 50.000

(por rentabilidade futura)

3 3

AVALIAÇÃO DE INVESTIMENTO E ÁGIO

3 0

50

100

150

200

250

300

350

400

450

500

Antes da MP 627 Pós MP 627

PL; 250 PL; 250

Mais Valia; 150 Ágio; 200

Ágio; 50

Valo

r J

usto

4

RENTABILIDADE FUTURA = GOODWILL Aproveitamento condicionado à mensuração do goodwill por Laudo: Requisitos do Laudo (NR §3º do art. 20 do DL 1.598/77):

Elaborado por perito independente; Protocolado na SRF ou Registrado em Cartório de Títulos e Documentos Prazo para protocolo/registro: até o último dia útil do 13º mês subsequente ao da aquisição da participação.

Laudo pode ser desconsiderado pela SRF quando os dados constantes apresentem comprovadamente vícios ou incorreções de caráter relevante(§ 2º do art. 22 da Lei 12.973/04)

4

AVALIAÇÃO DE INVESTIMENTO E ÁGIO

4

5

SALDO DO GOODWILL: (Lei 12.973/04 Art. 22)

• “Art. 22. A pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão ou cisão, na qual detinha participação societária adquirida com ágio por rentabilidade futura (goodwill) decorrente da aquisição de participação societária entre partes não dependentes [...] poderá excluir para fins de apuração do lucro real dos períodos de apuração subsequentes o saldo do referido ágio existente na contabilidade na data da aquisição da participação societária, à razão de um sessenta avos, no máximo, para cada mês do período de apuração. “

Mantida a dedutibilidade do ágio por rentabilidade futura;

Exigência de controle em subconta distinta e laudo protocolado na RFB ou registrado no cartório até 13º mês da aquisição;

5

APROVEITAMENTO FISCAL DO ÁGIO

5

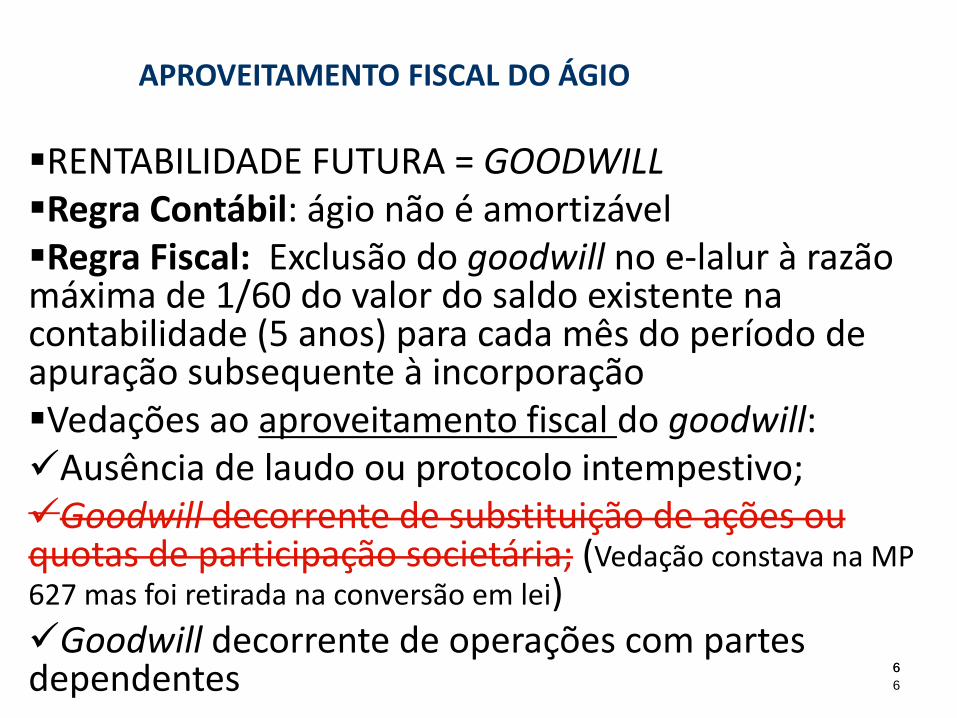

6

RENTABILIDADE FUTURA = GOODWILL Regra Contábil: ágio não é amortizável Regra Fiscal: Exclusão do goodwill no e-lalur à razão máxima de 1/60 do valor do saldo existente na contabilidade (5 anos) para cada mês do período de apuração subsequente à incorporação Vedações ao aproveitamento fiscal do goodwill: Ausência de laudo ou protocolo intempestivo; Goodwill decorrente de substituição de ações ou quotas de participação societária; (Vedação constava na MP 627 mas foi retirada na conversão em lei) Goodwill decorrente de operações com partes dependentes 6

APROVEITAMENTO FISCAL DO ÁGIO

6

7

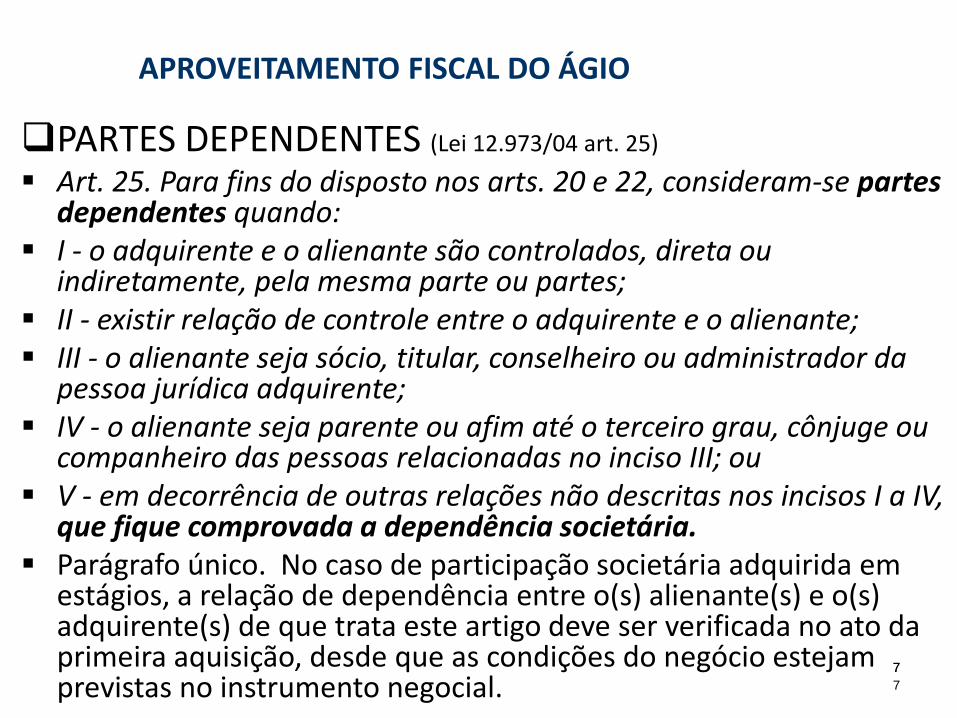

PARTES DEPENDENTES (Lei 12.973/04 art. 25)

Art. 25. Para fins do disposto nos arts. 20 e 22, consideram-se partes dependentes quando:

I - o adquirente e o alienante são controlados, direta ou indiretamente, pela mesma parte ou partes;

II - existir relação de controle entre o adquirente e o alienante; III - o alienante seja sócio, titular, conselheiro ou administrador da

pessoa jurídica adquirente; IV - o alienante seja parente ou afim até o terceiro grau, cônjuge ou

companheiro das pessoas relacionadas no inciso III; ou V - em decorrência de outras relações não descritas nos incisos I a IV,

que fique comprovada a dependência societária. Parágrafo único. No caso de participação societária adquirida em

estágios, a relação de dependência entre o(s) alienante(s) e o(s) adquirente(s) de que trata este artigo deve ser verificada no ato da primeira aquisição, desde que as condições do negócio estejam previstas no instrumento negocial.

7

APROVEITAMENTO FISCAL DO ÁGIO

7

8

TESTE DE RECUPERABILIDADE - IMPAIRMENT

Os valores contabilizados no resultado como perda pela redução de ativos (impairment) equiparam-se às provisões. Portanto, não são dedutíveis e só podem ser excluídos na baixa do bem; (Lei 12.973/04,

art.32)

SALDO DO GOODWILL: (Lei 12.973/04 art. 28)

O ajuste do valor recuperável do goodwill não será computado no lucro real.

APROVEITAMENTO FISCAL DO ÁGIO

9

APLICAÇÃO DAS NOVAS REGRAS: (Lei 12.973/04, art.. 65)

Assegurado o tratamento fiscal anterior para a operação cuja participação societária tenha sido adquirida até 31/12/2014, desde que a incorporação ocorra até 31/12/2017;

• Parágrafo único. aquisições que dependam da aprovação de órgãos reguladores ...o prazo para incorporação poderá ser até 12 (doze) meses da data da aprovação da operação.

9

APROVEITAMENTO FISCAL DO ÁGIO

9

10

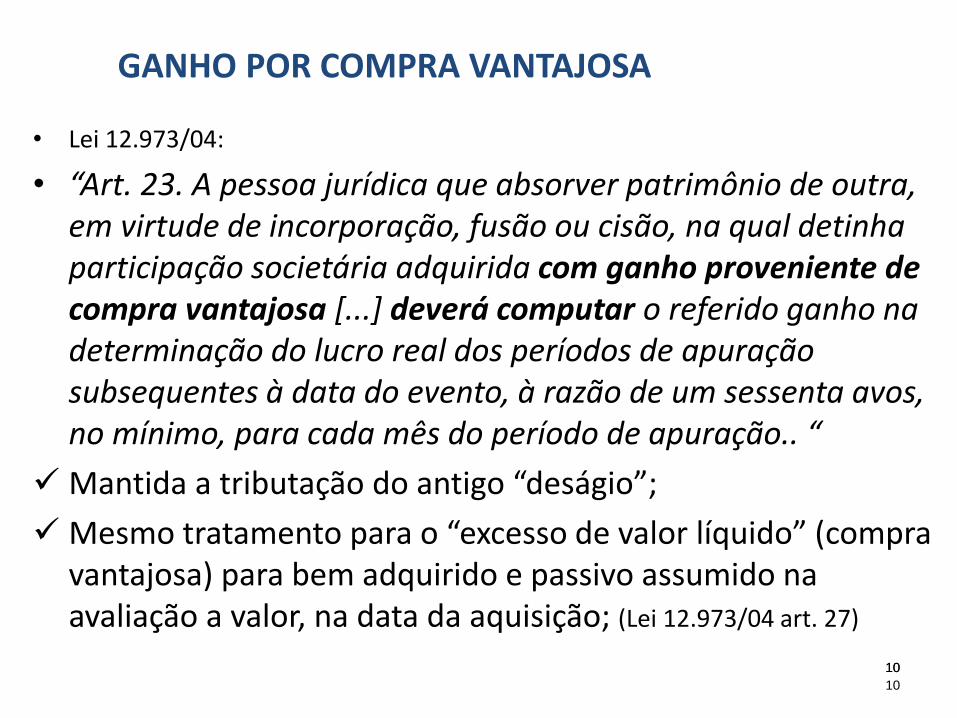

• Lei 12.973/04:

• “Art. 23. A pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão ou cisão, na qual detinha participação societária adquirida com ganho proveniente de compra vantajosa [...] deverá computar o referido ganho na determinação do lucro real dos períodos de apuração subsequentes à data do evento, à razão de um sessenta avos, no mínimo, para cada mês do período de apuração.. “

Mantida a tributação do antigo “deságio”;

Mesmo tratamento para o “excesso de valor líquido” (compra vantajosa) para bem adquirido e passivo assumido na avaliação a valor, na data da aquisição; (Lei 12.973/04 art. 27)

10

GANHO POR COMPRA VANTAJOSA

10

11 11

GANHO POR COMPRA VANTAJOSA

11 0

50

100

150

200

250

300

350

400

450

500

Antes da MP 627 Lei 12.973/04

PL; 250 PL; 250

Mais Valia;

300 Ágio; 200 Valo

r J

usto

COMPRA VANTAJOSA 100

12

Exame caso a caso – operações e contextos diferentes

Repercussão das alterações promovidas pela Lei 11.638/07 e Lei 12.973/04;

natureza do fundamento econômico do ágio (rentabilidade x ativos x estabelecimento);

substância econômica das operações societárias: utilização de empresas veículo para investimento e posterior incorporação pela empresa adquirida;

Conceito de aquisição de participação societária: ágio gerado por operações realizadas dentro de um mesmo grupo econômico (ágio interno) ou por aumento de capital com subscrição de novas ações – proibição só com a Lei 12.973/04?;

Hipóteses em que a investida possui PL negativo;

Ágio já amortizado contabilmente antes da incorporação;

Decadência para exame sobre fundamento econômico e o valor do ágio; 12

ASPECTOS CONTROVESOS DOS PROCESSOS

ENVOLVENDO APROVEITAMENTO DO ÁGIO

12

13

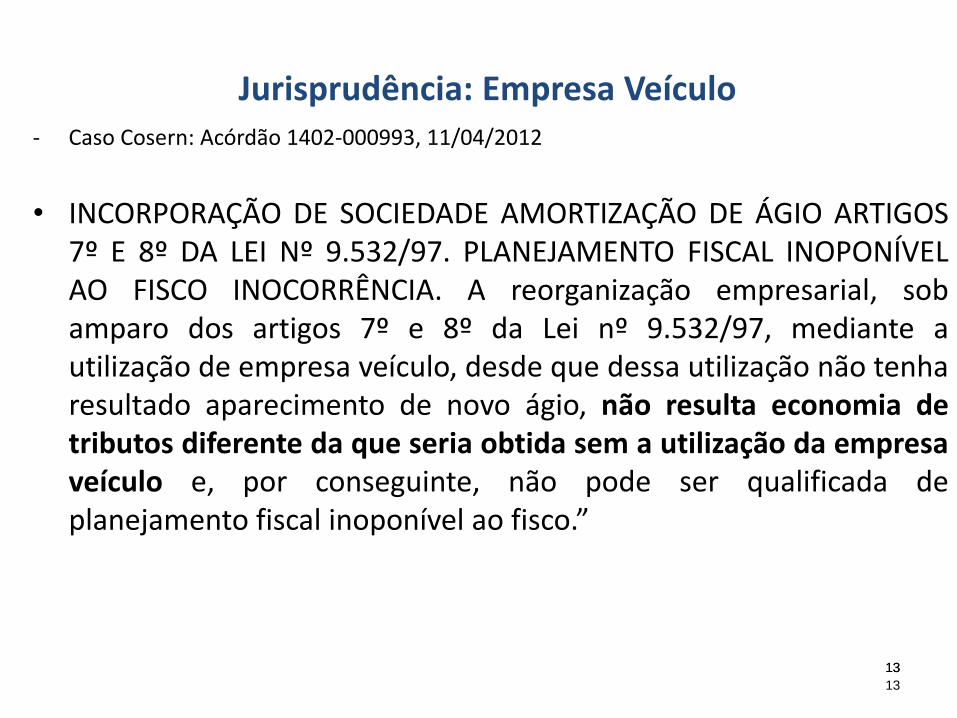

- Caso Cosern: Acórdão 1402-000993, 11/04/2012

• INCORPORAÇÃO DE SOCIEDADE AMORTIZAÇÃO DE ÁGIO ARTIGOS 7º E 8º DA LEI Nº 9.532/97. PLANEJAMENTO FISCAL INOPONÍVEL AO FISCO INOCORRÊNCIA. A reorganização empresarial, sob amparo dos artigos 7º e 8º da Lei nº 9.532/97, mediante a utilização de empresa veículo, desde que dessa utilização não tenha resultado aparecimento de novo ágio, não resulta economia de tributos diferente da que seria obtida sem a utilização da empresa veículo e, por conseguinte, não pode ser qualificada de planejamento fiscal inoponível ao fisco.”

13

Jurisprudência: Empresa Veículo

13

14

- Caso Multiplan: Acórdão 1302-001.150 sessão de 07/08/2013

• Assunto: Imposto sobre a Renda de Pessoa Jurídica - IRPJ Ano-calendário: 2007, 2008, 2009, 2010 GLOSA DA AMORTIZAÇÃO DO ÁGIO. INDEVIDA. SIMULAÇÃO. NÃO CARACTERIZADA. Deve ser afastada a imputação de simulação, quando não demonstrado o pacto simulatório. O fato de o investidor no exterior ter preferido aportar capital em uma subsidiária brasileira, para que essa depois adquirisse as ações da recorrente com ágio não se constitui em conduta simulada, pois, diante de dois caminhos lícitos, não estaria obrigado a optar pelo mais oneroso tributariamente, ou seja, aquele em que ele adquirisse diretamente as ações com ágio e depois não pudesse realizar o evento (incorporação, fusão ou cisão) que lhe permitisse recuperar o custo sem alienar o investimento. A dedutibilidade da amortização do ágio fundamentado em expectativa de rentabilidade futura, após a incorporação da controladora pela controlada, encontra expressa previsão legal nos arts. 7º e 8º da Lei 9.532/97.

14

Jurisprudência: Empresa Veículo

14

15

- Caso Diagnósticos da América S/A: Acórdão 1402-000.342, 15/12/2010

• ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA IRPJAno-calendário: 1999, 2000, 2001, 2002

• . (…)LUCRO REAL. GLOSA DE AMORTIZAÇÃO DE ÁGIO. EXPECTATIVA DE RENTABILIDADE FUTURA. Reconhece-se que o ilícito fiscal limita-se à desconsideração da natureza jurídica do fundamento econômico do ágio e que a demonstração arquivada como comprovante do fundamento econômico do ágio, traduz a avaliação dos ativos, pela expectativa de rentabilidade futura.LUCRO REAL. GLOSA DE AMORTIZAÇÃO DE ÁGIO. CONDIÇÃO DE EFETIVIDADE DO LUCRO. A legislação fiscal editada no contexto de incentivo às privatizações e que permaneceu em vigor nos períodos objeto da autuação não condicionou a dedutibilidade da amortização do ágio à efetiva apuração de lucro, e nem estabeleceu prazo para a geração de lucros. A Instrução CVM 247/96 alterada pela 285/98 não pode ser aplicada para efeitos fiscais. 15

Jurisprudência: Mensuração do Ágio

15

16

- Caso CENTER: Acórdão 1103-00501, de 30/06/11

• CUSTOS E DESPESAS OPERACIONAIS. OPERAÇÕES SOCIETÁRIAS. ENCARGO DE AMORTIZAÇÃO DE ÁGIO GERADO COM UTILIZAÇÃO DE SOCIEDADE VEÍCULO. ÁGIO DE SI MESMO. ABUSO DE DIREITO. O ágio gerado em operações societárias, para ser eficaz perante o Fisco, deve decorrer de atos econômicos efetivamente existentes. A geração de ágio de forma interna, ou seja, dentro do mesmo grupo econômico, sem a alteração do controle das sociedades envolvidas, sem qualquer desembolso e com a utilização de empresa inativa ou de curta duração (sociedade veículo) constitui prova da artificialidade do ágio e torna inválida sua amortização. A utilização dos formalismos inerentes ao registro público de comércio engendrando afeiçoar a legitimidade destes atos caracteriza abuso de direito. [...].”

16

Jurisprudência: Ágio Interno

16

17

- Caso Gerdau: Acórdãos 1101-00708, 1101-00709 e 1101-00710, de 11/4/2012

• ÁGIO INTERNO. A circunstância da operação ser praticada por empresas do mesmo grupo econômico não descaracteriza o ágio, cujos efeitos fiscais decorrem da legislação fiscal. A distinção entre ágio surgido em operação entre empresas do grupo (denominado de ágio interno) e aquele surgido em operações entre empresas sem vinculo, não é relevante para fins fiscais. ÁGIO INTERNO. INCORPORAÇÃO REVERSA. AMORTIZAÇÃO. Para fins fiscais, o ágio decorrente de operações com empresas do mesmo grupo (dito ágio interno), não difere em nada do ágio que surge em operações entre empresas sem vinculo. (...).”

17

Jurisprudência: Ágio Interno

17

18

- Caso Casa do Pão de Queijo (CSRF): Acórdão 9101-001657, de 14/5/2013

• ÁGIO. AMORTIZAÇÃO, SUBSCRIÇÃO DE AÇÕES. A operação societária de subscrição de ações equipara-se a uma aquisição. A subscrição de ações é uma forma de aquisição e o tratamento do ágio apurado nessa circunstância é o previsto na legislação em vigor (artigos 7 e 8 , da Lei n. 9.532/1997). Subscrição de ações e alienação de ações são duas operações que permitem a aquisição de participação societária. (...).

18

Jurisprudência: Subscrição de Ações

18

19

- Caso Globo: Acórdão 1101-000766, 05/07/2012 “

• AMORTIZAÇÃO DE ÁGIO. DETERMINAÇÃO. Na aquisição de investimento em empresa com passivo a descoberto, o ágio limita- se ao valor pago pela investidora. RECEITA DE DESAGIO. REALIZAÇÃO. ABSORÇÃO DE PREJUÍZOS A CONTA DE SOCIO. Materializa-se o ganho potencial verificado na aquisição de título com deságio quando a obrigação, na qual passaram a ser partes investidora e investida, é extinta mediante absorção de prejuízos conta de sócio, procedimento que assemelha-se, em seus efeitos, ao aporte de capital pelo investidor. [...].”

19

Jurisprudência: Patrimônio Líquido Negativo

19

20

• Acórdão 1401-000.850, publicado em 01/04/2014

• PLANEJAMENTO TRIBUTÁRIO. MULTA QUALIFICADA. AUSÊNCIA DE DOLO ESPECÍFICO. No planejamento tributário, quando identificada a convicção do contribuinte de estar agindo segundo o permissivo legal, sem ocultação da prática e da intenção final dos seus negócios, não há como ser reconhecido o dolo necessário à qualificação da multa, elemento este constante do caput dos arts. 71 a 73 da Lei nº 4.502/64.

• Acórdão 1302-001.183, publicado em 27/01/2014.

• “MULTA QUALIFICADA. INAPLICABILIDADE. A glosa de despesas de amortização decorrentes do chamado “ágio interno” não enseja, por si só, a aplicação da multa qualificada”. 20

Jurisprudência: Multa Qualificada

20