A IMPORTÂNCIA DA INFORMÁTICA NO ENSINO DE … · aplicações da informática e dos recursos da...

18

Transcript of A IMPORTÂNCIA DA INFORMÁTICA NO ENSINO DE … · aplicações da informática e dos recursos da...

A IMPORTÂNCIA DA INFORMÁTICA NO ENSINO DE CONTABILIDADE

Autor: João Ribeiro de Souza1

Orientador: Ademir Massahiro Moribe2

Resumo Este artigo faz parte do projeto de intervenção pedagógica na escola e foi desenvolvido com atividades do Programa de Desenvolvimento Educacional Turma 2010, tendo como proposta A Importância da Informática no Ensino de Contabilidade. A escolha do tema surgiu pela constatação da dificuldade dos alunos em entender os conteúdos relacionados à contabilidade, tornando-se um estudo fragmentado, descontextualizado, que não os deixa empolgados com o assunto e consequentemente sem significado algum em sua vida cotidiana. Ao constatar ente problema, observou-se que a disciplina de Contabilidade tem o compromisso de intervir neste contexto, buscando uma aula diferenciada através do uso dos recursos da informática para solucionar este problema e, assim, desenvolver no aluno o interesse pelo estudo da disciplina. Para isso foram desenvolvidas atividades no laboratório de informática, com a utilização do Programa BrOffice – Calc para uma turma do Curso Técnico em Administração. Conclui-se desta forma, que as atividades propostas com a utilização da informática serviram como estratégias metodológicas importantes no processo de aquisição de conhecimento dos alunos, bem como para o enriquecimento dos colegas professores.

Palavras-Chave: Ensino de Contabilidade; Informática; Inclusão digital.

Abstract

This article is part of the pedagogical intervention project in school activities and was developed with the Educational Development Program Class 2010, with the proposal The Importance of Computers in Accounting Education. The theme of the difficulty arose from the observation of the students to understand the contents related to accounting, becoming a study fragmented, decontextualized, which keeps them excited about the subject and therefore meaningless in their daily lives. Seeing the problem being, it was observed that the discipline of Accounting is committed to act in this context, seeking a differentiated classroom through the use of computational resources to solve this problem and thus develop the student's interest in the study of the discipline. For activities that were developed in the computer lab, using the program BrOffice -Calc for a Technician Class Course Directors. It is thus proposed that the proposed activities with the use of information served as methodological strategies important in the process of acquiring knowledge of students as well as for the enrichment of fellowteachers.

Keywords: Accounting Education, Informatics, Digital Inclusion

1 Pós- graduado em Didática – Fundamentos Teóricos da Prática Pedagógica pela Faculdade de Educação São

Luis. Pós- graduado em Pedagogia Escolar: Supervisão, Orientação e Administração pela Faculdade Internacional de Curitiba. Graduado em Esquema II pela Unipar Umuarama. Professor do Colégio Estadual de Iporã-/Ensino Fundamental, Médio e Profissional.

2 Mestre em Contabilidade PUC-SP, Professor da Universidade Estadual de Maringá nas áreas de Controladoria,

Contabilidade Gerencial, Pericia e Tópicos Especiais, Chefe da Auditoria e Controladoria da UEM;

2

1 Introdução

O início deste século tem sido marcado por avanços em diferentes áreas do

conhecimento, onde o acesso as informações são mais fáceis, com os diversos

recursos propiciados pela tecnologia da informação e da comunicação. São as

aplicações da informática e dos recursos da telecomunicação através dos diversos

formatos de microcomputadores (notebooks, netbooks, smartphones, tablets, etc),

que possibilitam a aplicação em diferentes recursos como internet, digitalização de

dados, transmissão de dados, comércio eletrônico, construção de banco de dados

integrados, comunicação em redes, trocas de mensagens, etc.

A palavra tecnologia é usada para designar equipamentos, máquinas e

acessórios, para a aplicação deliberada na otimização, dos processos de trabalho

voltados para preservar e ampliar a todas as esferas da vida social, o modo

interligado ao ambiente digitalizado da comunicação, eletrônica e informática. Para

cumprir suas funções, agrega o fator técnico, as ciências que as impulsionam, as

instituições que a promovem e dão legitimidade e os homens capazes de operá-la.

A tecnologia da informação passou a fazer parte do processo de construção

de conhecimento, devido as facilidades de acesso as informações, contribuindo para

realização da pesquisa e o ensino, desde o ensino fundamental até aos níveis mais

avançados da pesquisa científica. Quando os alunos levam seus smartphones,

tablets ou notebooks para a escola, de alguma forma já estão desafiando a

atualização dos professores e a forma como estes ensinam suas matérias. Assim, os

professores já são obrigados a se adaptar, a esta nova realidade.

Diante deste contexto o processo de ensino aprendizagem ajustado para que

o professor possa transmitir conteúdos que ofereçam uma visão realista das

empresas no atual cenário de novos tempos, o que passou a representar o grande

desafio para os professores, na redefinição de seus recursos, papéis, competências

e habilidades inseridas neste novo contexto do processo de ensino aprendizagem,

cujas características envolvem a formação prática, técnico-científica, e recursos

pedagógicos. O ensino das práticas de comércio deve estar associado as exigências

do mercado sob risco de utilizar práticas pedagógicas obsoletas sobre os processos

que envolvem atividades comerciais como operações com mercadorias, operações

financeiras, estoques, logística, recursos humanos, marketing, etc. A maneira como

3

o professor utiliza os recursos didáticos para pesquisar, ensinar e assimilar conceitos

e matérias deve estar associado ao contexto.

Por outro lado, como todas as profissões, a contabilidade vem enfrentando as

novas demandas criadas pelo mercado e se ajustando aos novos recursos e o

impacto das novas tecnologias vivenciadas na atualidade, principalmente a

influência da Internet, em todo o contexto da profissão como são os casos da nota

fiscal eletrônica, declaração de imposto de renda via internet, compras através da

internet, operações bancárias via internet, etc. Assim são evidentes os diversos

recursos disponibilizados pela tecnologia que devem ser ajustados pela

contabilidade, por estarem inseridos no contexto de negócio em todos os segmentos

de negócios no mundo.

Assim como as profissões vem enfrentando desafios, no ambiente escolar,

destaca-se a necessidade de proporcionar aos alunos situações que favoreçam a

compreensão e apropriação dos conteúdos da disciplina de contabilidade e, do

reconhecimento da informática como estratégia, com a finalidade de estimular o

interesse dos mesmos.

No presente artigo procurar-se-á apresentar elementos resultantes de um

projeto desenvolvido, para verificar a importância da inserção dos novos recursos

tecnológicos, procurando evidenciar a forma que os recursos da tecnologia são

aplicadas para promover o ajustamento e a adaptação dos indivíduos e das

instituições escolares às exigências do sistema social. Como recurso metodológico,

a intervenção foi realizada durante o ano letivo de 2010, tendo como amostra, os

alunos da primeira série do curso técnico em administração integrado do Colégio

Estadual de Iporã. As atividades de intervenção buscaram observar especialmente,

atuar sobre o ensino da contabilidade, fazendo o uso da informática como

metodologia para trabalhar os conteúdos da referida disciplina com os alunos,

procurando motivá-los para a aprendizagem.

Trata-se de um levantamento, conduzido por meio de pesquisa de campo

com coleta de dados e avaliação do conjunto proposto de pressupostos junto a

gestores de instituições de ensino. Ela classifica-se quanto à natureza como

aplicada e ex-post-facto; quanto a abordagem do problema de pesquisa é

quantitativa (coleta, análise e interpretação de dados) e qualitativa (fase de

avaliação do comportamento dos alunos); quanto aos objetivos é descritiva; quanto

4

ao procedimento técnico utilizou-se de revisão bibliográfica, análise de observação

direta. A amostra classifica-se como não-probabilística e usa critérios de

acessibilidade do pesquisador aos dados. Os instrumentos utilizados para a coleta

de dados foram compostos de observação direta e pessoal não-estruturada.

Segundo Paulo Freire (2001, p. 25) “ensinar não é transmitir conhecimento,

mas criar as possibilidades para as suas produções ou sua construção”. Essa frase

certamente explica porque muitas atividades desenvolvidas com o uso da

informática vêm abrindo possibilidades diferenciadas no ensino/aprendizagem em

todos os níveis de ensino, cujas experiências têm demonstrado acertadas. Há

diversos relatos e experiências disponibilizadas no site do Ministério da Educação,

que podem ser reaplicadas em diversos municípios brasileiros, respeitando as

particularidades regionais. Além do contexto evolutivo da tecnologia, é importante

realçar o incentivo a inclusão digital, incorporado como política pública pelo governo

federal, propiciando o acesso à internet e ao conhecimento.

O interesse por esta temática surgiu em função da constatação das

dificuldades dos alunos em apropriarem-se dos conteúdos de contabilidade.

Entende-se que a informática pode ser um elemento que possa intervir

decisivamente neste contexto, buscando nas novas tecnologias, como a internet e o

computador, estratégias facilitadoras como meio de superá-las.

Neste sentido, o professor, além de propiciar a transmissão sistemática dos

conteúdos de ensino, historicamente produzidos e acumulados, assegurar o acesso

às informações facilitando aos alunos, o uso de recursos tecnológicos para inserção

ao ambiente tecnológico, em busca de conteúdos de forma ativa, para que possam

reelaborar esses conhecimentos. Outro desafio é tentar romper a imagem negativa

que muitos alunos tem sobre débitos e créditos muito comum num ambiente de

prática contábil, seja no mercado ou mesmo nas aulas de contabilidade, imagem

esta que poderia influenciar nas suas decisões futuras em relação à opção de

formação profissional de aprendizagem nesta área.

2 Fundamentação Teórica

Com a criação das novas tecnologias, o processo contábil de registro de

dados, geração de relatórios, sistema de arquivo, serviços acessórios como de

5

controle de dados e integração sistêmica, evoluiu de sistemas manuais e mecânico

para sistemas acoplados aos recursos da informática e da microeletrônica, cuja

aplicabilidade dos recursos (softwares, tempo, materiais, etc.) pode ser sob o

enfoque pessoal onde a mesma ajuda em questões como planejamento e

organização financeira, pessoal e corporativo, financiamentos, investimentos e

aquisição de bens, bem como pagamento de dívidas e de tributos. Sistemas de

informação contábil são entendidas como sistema integrado por softwares que

interagem na transmissão e comunicação de dados de diversos setores de uma

entidade, em eventos relacionados a compras, vendas, contratação, demissão,

admissão de pessoal, pagamentos, recebimentos, etc.

Por outro lado, a grande evolução tecnológica verificada nas últimas décadas,

tem sido na área empresarial, com diversos recursos da microeletrônica e da

comunicação, integrados as operações como compras, vendas, suprimento,

logística, produção, etc., devidamente acompanhado dos suportes como recursos

humanos, finanças, marketing, comercialização, etc. o enfoque empresarial é o

balizador do desenvolvimento da evolução do estudo da contabilidade, por

possibilitar estudos que ensejam a geração de informações sobre o desempenho

das empresas, norteando a análise da saúde econômica, financeira da empresa, a

alocação de recursos, a capacidade de pagamentos de tributos (impostos) e dívidas,

confiança dos fornecedores nas operações de compra de materiais e insumos, a

segurança na contratação de serviços, a confiança na mensuração de lucros e

dividendos obtidos, entre diversas outras situações de igual importância dentro da

rotina de uma organização.

Com a evolução da Contabilidade é parte do desenvolvimento empresarial,

notadamente ajustada ao intercâmbio comercial globalizado e a necessidade de

informações compatíveis para todos os países, num processo que foi denominado

de globalização de mercados levando a evidencia da convergencia contábil

internacional. A contabilidade tem estado em evidencia no meio comercial, por ser a

principal fonte de informaçoes de empresas, principalmente após as mudanças de

conceitos, criterios e avaliações determinadas pela lei no. 11.941/2010. Além disso,

a utilização de suas informaçoes por diversas categorias de usuários, como o auxílio

como ferramenta de gestão, surge a necessidade de desenvolver um sistema de

informação capaz de coletar, elaborar, analisar e fornecer dados que possam ser

6

transformados em informações com agilidade, qualidade e quantidade. Os diversos

usuários da Contabilidade precisam de várias informações, de diversos setores

como recursos humanos, comercialização, produção, marketing, logística, etc. e

tipos de usuários como gerentes, diretores, supervisores, chefes, encarregados,

dentre outros, com informaçoes praticamente em tempo real. Ainda mais nesse

mundo globalizado e competitivo atual, onde não se pode perder tempo nas

decisões e nos negócios. Como solução para esta exigência, a informática surge

como uma parceira de grande valor. Tarefas que levavam horas, às vezes até dias,

são realizadas em questão de minutos.

Atualmente, vive-se numa era tecnológica com recursos da microeletrônica no

ambiente de comunicação em rede, onde a cada dia, as inovações tecnológicas têm

surgido com inúmeras especializações e infinitas informações e incorporadas no

ambiente comercial.

BORBA (2001) nos esclarece que:

“O acesso à Informática deve ser visto como um direito e, portanto, nas escolas públicas e particulares o estudante deve poder usufruir de uma educação que no momento atual inclua, no mínimo, uma „alfabetização tecnológica‟. Tal alfabetização deve ser vista não como um curso de Informática, mas, sim, como um aprender a ler essa nova mídia. Assim, o computador deve estar inserido em atividades essenciais, tais como aprender a ler, escrever, compreender textos, entender gráficos, contar, desenvolver noções espaciais etc. E, nesse sentido, a Informática na escola passa a ser parte da resposta a questões ligadas à cidadania.”

Diante dessa ambiente é importante que o professor possa refletir sobre essa

nova realidade, repensar sua prática e construir novas formas de ação que permitam

não só lidar com essa nova realidade, com também construir estratégias

facilitadoras de ensino aprendizagem. A proposta pedagógica deve contemplar

competências que levem a formar profissionais com visão empresarial.

De acordo com NOSSA (1999) “é preciso que o professor tenha uma

percepção clara da sociedade, que se encontra em rápida evolução. Em outras

palavras deve ter conhecimentos técnicos da contabilidade e de áreas afins de

metodologias de ensino, de cultura geral e aptidões sociais.”

A Contabilidade cujo objetivo é o fornecimento de informações úteis para a

tomada de decisões, para diversas categorias de usuários, não poderia isentar-se

dos reflexos das mudanças que estão ocorrendo. As competências requeridas como

conhecimento das práticas contábeis, fechamento de relatórios, conciliações de

7

contas, classificação e registro dos fatos, apuração de resultados são necessários

para que o professor possa desenvolver o processo de ensino e aprendizagem com

mais segurança para transformar informações em conhecimento. A competência

leva o aluno interessado a buscar meios de adquirir os conhecimentos necessários

para o exercício de suas atividades profissionais. Não obstante, de acordo com

SANTOS (2012) in a Declaração mundial sobre educação para todos (1990) “o

mundo está ás véspera de um novo século carregado de esperança e de

possibilidades. (...) Hoje o volume das informações disponível no mundo-grande

parte importante para a sobrevivência e bem estar das pessoas – é extremamente

mais amplo do que há alguns anos, e continua crescendo num ritmo acelerado.

Esses conhecimentos incluem informações sobre como melhorar a qualidade de

vida ou como aprender a aprender.” Atualmente os recursos didáticos associados as

praticas de comércio e as práticas contábeis devem necessariamente envolver

recursos da informática.

A informática associada a tecnologia da comunicação e informação tem uma

participação essencial em diversos setores da atividade comercial e pessoal. A

presença dos computadores é senso comum em bancos, comércio, indústrias,

serviços principalmente nos escritórios, e também na educação. Para Mendes apud

Niskier (1993, p. 99), “o conhecimento não pode ficar restrito ao simples aprendizado

adquirido nas tradicionais salas de aula; só o exame crítico desse conhecimento leva

à descoberta. É preciso buscar novas dimensões para o uso de tecnologias, através

de uma visão democrática e coerente da realidade brasileira”. Takeshy e Andrade

(2003) afirmam que a utilização da informática na educação caracteriza-se pela

utilização de uma diversidade de recursos pedagógicos com o objetivo de facilitar a

construção do conhecimento.

A informática tornou-se fundamental em todos os segmentos da sociedade.

Assim a contabilidade é um desses segmentos que não vive sem a ajuda dos

computadores e, hoje se percebe um investimento crescente nas organizações em

softwares e hardwares ligados à área contábil. Conforme Froes (2001) “Os recursos

atuais da tecnologia, os novos meios digitais: a multimídia, a Internet, a telemática,

trazem novas formas de ler, de escrever e, portanto, de pensar e agir. O simples uso

de um editor de textos mostra como alguém pode registrar seu pensamento de

forma distinta daquela do texto manuscrito ou mesmo datilografado, provocando no

8

indivíduo uma forma diferente de ler e interpretar o que escreve, forma esta que se

associa, ora como causa, ora como conseqüência, a um pensar diferente.”E, desta

forma, o uso da informática pode facilitar a aprendizagem por sua própria acepção,

devido aos mecanismos para os processos de descoberto serem intensificados.

Nesse contexto, segundo Lévy[4], “... o professor é incentivado a tornar-se um

animador da inteligência de seus alunos, em vez de fornecedor direto de

conhecimentos”.

Porém, atualmente, a escola tem negligenciado a utilização de recursos

diferentes e atuais, uma vez que a aprendizagem continua acontecendo em lugares

como a sala de aula, onde o professor continua sendo o transmissor de conteúdos

baseados num livro texto ou outra fonte de consulta estática. E isto faz do aluno um

ator passivo durante todo o processo, sendo obrigado a cumprir uma série de

atividades rotineiras.

Assim, a utilização da informática é uma alternativa para romper com a

monotonia da sala aula objetivando o ensino centrado no aluno. No ensino médio, os

mecanismos de integração e articulação entre a escola e os setores produtivos

através da adaptação do processo de ensino aprendizagem deve ser sistematizada

com as atividades administrativas praticadas. De acordo com a Lei 9.394/96 (LDB)

os princípios constitucionais é que condicionam as propostas filosóficas e políticas

da educação nacional, e mais especificamente, a orientação didática para todos os

níveis MOREIRA (2004- 112)

Espera-se que o presente projeto possa enfatizar a importância do uso da

informática no ensino de contabilidade e que a mesma promova uma aprendizagem

real e concreta.

3 Apresentação dos Resultados

O Projeto de Intervenção pedagógica foi desenvolvido com alunos da 1ª série

do Curso Técnico em Administração-Integrado na disciplina de Contabilidade no

Colégio Estadual de Iporã- EFMP, no Município de Iporã, Estado do Paraná. O

trabalho envolveu três momentos distintos: elaboração do Caderno Pedagógico;

aplicação das atividades constantes do Caderno pedagógico em sala de aula e

análise dos conhecimentos adquiridos pelos alunos.

9

O Caderno Pedagógico consistiu de atividades realizadas no laboratório de

informática - Paraná Digital do referido Colégio, relacionadas à disciplina de

contabilidade. Para o desenvolvimento das unidades do Caderno, foi realizado um

levantamento bibliográfico em livros e internet sobre as atividades que poderiam ser

utilizadas em sala de aula pelo professor.

As atividades propostas no Caderno foram analisadas pelos professores

participantes dos Grupos de Trabalho em Rede (GTR – 2011). As atividades do

Caderno Pedagógico foram aplicadas no período de agosto a outubro de 2011.

Durante o desenvolvimento foi observada a interatividade dos alunos e a motivação

para a aprendizagem.

De posse de todas as informações, os resultados foram analisados e

compartilhados com os professores no GTR – 2011, possibilitando sua discussão e

a interação entre todos.

4 Análise dos Resultados e Discussão

A unidade Didática desenvolvida durante a intervenção constou de várias

atividades. O primeiro contato com os alunos foi explicado como o Projeto de

Intervenção Pedagógica “A Importância da Informática no Ensino de Contabilidade”

seria desenvolvido, o tempo de duração do mesmo, os objetivos esperados que é a

de estimular e motivar o aluno a aprender os conteúdos da contabilidade e

compreender a importância da contabilidade nas várias esferas da vida humana.

Dando continuidade ao estudo da contabilidade, no Laboratório de Informática

os alunos tiveram a oportunidade de familiarizarem-se com o Programa “BrOffice

Calc” que propicia recursos como a confecção de tabelas. Através destes recursos

os alunos exercitavam práticas de inserir linhas e colunas, construção de tabelas e

recursos que possibilitassem a modificação das mesmas, até que estivessem

dominando este conteúdo para, em seguida, inserirem texto em cada tabela.

10

Após esta atividade, os alunos aprenderam recursos de como salvar o

documento em um arquivo e depois, fechar e buscar novamente os mesmos

arquivos na pasta “Meus Documentos” para que o mesmo tivesse a percepção do

que representa arquivar documentos ou pastas e que esta pode ser aplicada como

exemplo de banco de dados digital de um sistema.

Após a aplicação desta unidade, percebeu-se que foi fundamental trabalhar

com as planilhas, bem como ensiná-los a salvar os documentos, pois eles serviram

de base para outros trabalhos.

Na terceira unidade foi explicada a origem da contabilidade, por que ela

existe, que a sua história é tão antiga quanto a própria história da civilização e que

ela está ligada às primeiras manifestações humanas da necessidade social de

proteção à posse e de perpetuação e interpretação dos fatos ocorridos com o objeto

material de que o homem sempre dispôs para alcançar os fins propostos. Foi

salientado para os alunos que o patrimônio é o objeto de estudo e de controle da

11

contabilidade e que, de acordo com a escola patrimonialista, as contas são

agrupadas e classificadas em: Contas patrimoniais = bens + direitos + obrigações e

Contas de resultados = receitas e despesas. Em seguida pediu-se que cada aluno

construísse uma tabela com as receitas e despesas mensais da sua casa, e, com

isso, tiveram uma noção de que um orçamento pode ajudá-los a entender seus

hábitos de consumo, bem como garantir a estabilidade das finanças no presente,

visando prevenir o futuro.

ORÇAMENTO FAMILIAR DO MÊS DE AGOSTO

Receitas Valor Despesas Valor

A seguir, foi desenhado no quadro um gráfico em forma de T e foi explicado

que:

Lado esquerdo Lado direito

ATIVO (coisas boas) PASSIVO (coisas ruins)

Bens e Direitos

Obrigações (Dívidas)

Neste contexto percebeu-se que o uso da informática foi o ponto de partida

para a compreensão e a agilidade de conceitos e sua relação com as idéias

discutidas em sala de aula com os alunos, procurou assim, estabelecer relação entre

teoria e prática e ao mesmo tempo criou possibilidades para que o aluno

expressasse suas idéias, permitindo desta forma a aquisição de conhecimento.

Para Marçal Flores (1996) “a Informática deve habilitar e dar oportunidade ao

aluno de adquirir novos conhecimentos, facilitar o processo ensino/aprendizagem,

enfim, ser um complemento de conteúdos curriculares visando o desenvolvimento

integral do indivíduo.”

12

Atividades de contabilidade utilizando a informática, de forma prática, são

ferramentas preciosas, pois é fundamental que os educandos percebam a relação

do conteúdo estudado com o seu cotidiano.

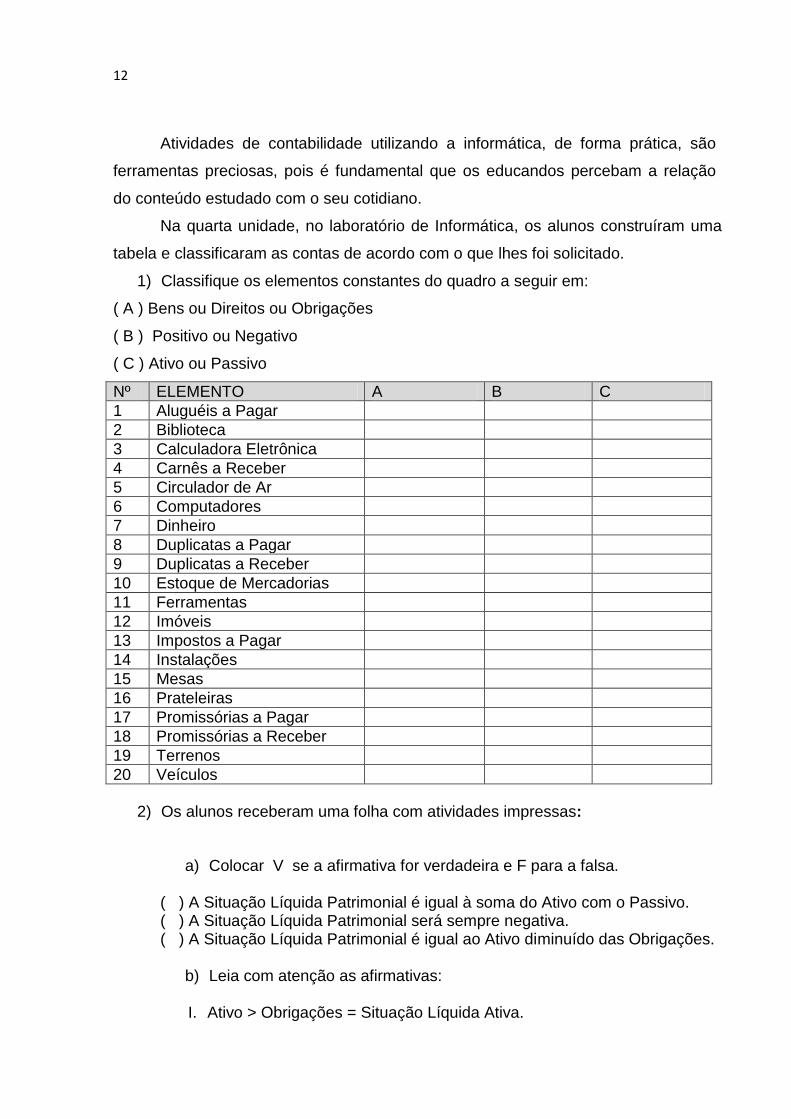

Na quarta unidade, no laboratório de Informática, os alunos construíram uma

tabela e classificaram as contas de acordo com o que lhes foi solicitado.

1) Classifique os elementos constantes do quadro a seguir em:

( A ) Bens ou Direitos ou Obrigações

( B ) Positivo ou Negativo

( C ) Ativo ou Passivo

Nº ELEMENTO A B C

1 Aluguéis a Pagar

2 Biblioteca

3 Calculadora Eletrônica

4 Carnês a Receber

5 Circulador de Ar

6 Computadores

7 Dinheiro

8 Duplicatas a Pagar

9 Duplicatas a Receber

10 Estoque de Mercadorias

11 Ferramentas

12 Imóveis

13 Impostos a Pagar

14 Instalações

15 Mesas

16 Prateleiras

17 Promissórias a Pagar

18 Promissórias a Receber

19 Terrenos

20 Veículos

2) Os alunos receberam uma folha com atividades impressas:

a) Colocar V se a afirmativa for verdadeira e F para a falsa. ( ) A Situação Líquida Patrimonial é igual à soma do Ativo com o Passivo. ( ) A Situação Líquida Patrimonial será sempre negativa. ( ) A Situação Líquida Patrimonial é igual ao Ativo diminuído das Obrigações.

b) Leia com atenção as afirmativas:

I. Ativo > Obrigações = Situação Líquida Ativa.

13

II. Situação Deficitária ocorre quando o total do Ativo é igual ao total das Obrigações.

III. Situação Líquida Passiva é o mesmo que Passivo a Descoberto. IV. A Situação Líquida será nula quando não houver Ativo.

Escolha a alternativa correta:

a- ( ) Todas estão corretas. b- ( ) Somente a I está correta c- ( ) Somente a I e a III estão corretas d- ( ) Nenhuma das alternativas está correta.

c) Complete:

I. Quando o total dos Bens for menor que o total das Obrigações, a Situação

Líquida será _________________________________________________

II. Quando o Ativo for igual ___________________, a Situação Líquida será nula.

III. Quando o total das Obrigações for menor que o Ativo, a Situação Líquida

será _______________________________________________________

IV. Situação Líquida Positiva é o mesmo que Situação Líquida_____________________________________________________

3) Relacione os itens da primeira lista com os da segunda:

1- Situação Líquida Positiva ( ) Situação Líquida Inexistente 2- Situação Líquida Passiva ( ) Situação Líquida Superavitária 3- Situação Líquida Nula ( ) Situação Líquida Deficitária

4) Responda

1) Quando ocorre uma Situação Líquida Superavitária?

2) Quando ocorre uma Situação Líquida Deficitária

A sala de aula deve se tornar um ambiente de desafio, que estimule a

comunicação e a troca de experiências A partir de um problema concreto, os alunos

aprenderam sobre os recursos computacionais e sobre os conteúdos curriculares.

14

Na quinta unidade trabalhamos uma atividade em que construíram planilhas,

inseriram os dados e apuraram os resultados, sendo que a situação encontrada

deveria ser colocada do lado direito com o sinal positivo ou negativo, no caso, sendo

somada ou subtraída das Obrigações e com o nome de Situação Líquida, para que

haja igualdade entre os dois lados do Balanço Patrimonial.

Represente graficamente e apure a situação Líquida:

ATIVIDADE I

R$

Caixa.............................................................

250,00

Duplicatas a Receber 120,00

Salários a Pagar 70,00

Veículos 80,00

Móveis e Utensílios 350,00

Duplicatas a Pagar 220,00

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Caixa 250,00 Duplicatas. a Pagar 220,00

Duplicatas a Receber 120,00 Salários a Pagar 70,00

Veículos 80,00 Subtotal 290,00

Móveis e Utensílios 350,00 (+) Situação Líquida 510,00

Total 800,00 Total 800,00 A Situação Líquida é Positiva em R$ 510,00

Desenvolva da mesma forma as atividades 2, 3 e 4:

ATIVIDADE 2

R$

Aluguéis a receber 600,00

Impostos a pagar 5.200,00

Caixa 1.200,00

Promissórias a pagar 2.200,00

Máquinas e equipamentos 1.200,00

Móveis e utensílios 2.200,00

Títulos a receber 600,00

Veículos 4.200,00

15

ATIVIDADE 3

R$

Caixa 1.200,00

Imóveis 6.200,00

Títulos a receber 4.100,00

Aluguéis a pagar 900,00

Impostos a pagar 4.500,00

Títulos a pagar 5.200,00

ATIVIDADE 4

R$

Duplicatas a pagar 40.000,00

Impostos a pagar 41.000,00

Salários a pagar 29.000,00

Imóveis 110.000,00

Instalações 12.000,00

Móveis e utensílios 6.000,00

Veículos 6.000,00

Banco conta movimento 70.000,00

Estoque de mercadorias 60.000,00

Clientes 12.000,00

Promissórias a receber 10.000,00

Fornecedores 35.000,00

Banco conta empréstimos 120.000,00

Utilizando-se os recursos disponíveis no BrOffice Calc, que é um sistema

popular aberto e de fácil acesso, a atividade foi desenvolvida com o objetivo de

demonstrar como é possível adaptar estudos de casos reais de empresas, sendo

que para essa atividade, foram apresentados o enunciado do caso, as instruções

aos alunos e a proposta de resolução.

Assim, acompanhando o cenário atual da Educação, importantes mudanças

vêm ocorrendo, na medida em que algumas tecnologias são utilizadas como aliadas

na busca de práticas de ensino alternativas, que favoreçam o desenvolvimento de

novos métodos de ensino-aprendizagem (SAMPAIO; LEITE, 2003).

Nesse sentido, o computador, é uma ferramenta que pode auxiliar no

desenvolvimento de atividades práticas, possibilitando avanços no processo ensino-

aprendizagem.

16

5 Considerações Finais

Este trabalho teve por objetivo colaborar para o desenvolvimento do ensino

de Contabilidade, por meio de atividades práticas realizadas com a utilização da

informática - programa BrOffice Calc. Abordou-se neste estudo o processo de ensino

da contabilidade enfatizando os recursos de tecnologia da informação disponíveis e

que podem apoiar o processo de ensino-aprendizagem.

No atual mercado globalizado, os Sistemas de Informações constituem-se

ferramentas de fundamental importância para possibilitar um melhor desempenho as

aulas. Ademais, percebe-se que a introdução do computador no ensino é

imprescindível para o aprimoramento de metodologias alternativas de ensino que

visem a inclusão de atividades práticas. A utilização de recursos de tecnologia da

informação no ensino de Contabilidade pode possibilitar uma maior aproximação

entre professor-aluno e aluno-aluno que participam do processo ativo de ensino-

aprendizagem. Possibilita também trazer para o ambiente de ensino as atividades

desenvolvidas no ambiente profissional da Contabilidade, tanto em termos de

sistemas de informações utilizados para realização das rotinas diárias do contador,

como também em termos de informações que precisam ser geradas a partir dos

dados contidos nesses sistemas.

Analisando os resultados obtidos durante a aplicação e execução das

atividades em sala de aula pode-se verificar que a informática ajudou a criar um

clima de entusiasmo sobre os conteúdos abordados de forma motivadora e

integradora. Verificou-se que a informática é uma importante ferramenta

metodológica para a aprendizagem dos conteúdos, favorecendo a motivação interna

e o raciocínio. Conclui-se por meio deste trabalho que a informática contribuiu

significativamente para a aquisição de conhecimentos na disciplina de contabilidade,

bem como ressalta-se que, por meio do software BrOffice Calc, foi possível observar

o potencial didático que os recursos de informática podem proporcionar ao processo

ensino-aprendizagem, podendo ser utilizados para facilitar o aprimoramento de

atividades didáticas de natureza prática no ensino de Contabilidade.

17

Referências

BORBA, Marcelo C. e PENTEADO, Miriam Godoy - Informática e Educação

Matemática - coleção tendências em Educação Matemática – Autêntica, Belo

Horizonte – 2001

FLORES, Angelita Marçal - A Informática na Educação: Uma Perspectiva Pedagógica – monografia- Universidade do Sul de Santa Catarina 1996 - http://www.hipernet.ufsc.br/foruns/aprender/docs/monogr.htm (nov/2002) FREIRE, P. Pedagogia da autonomia: saberes necessários à prática educativa. Rio de Janeiro: Paz e Terra, 2001. FRÓES,Jorge R. M.Educação e Informática: A Relação Homem/Máquina e a Questão da Cognição - http://www.proinfo.gov.br/biblioteca/textos/txtie4doc.pdf LEITE, Lígia Silva. Tecnologia Educacional: descubra suas possibilidades na sala de aula. Petrópoli: Vozes, 2003. MOREIRA, Roberto. A estrutura didática da educação básica. In Educação básica: Políticas, legislação e gestão. Ed. Pioneira Thopmson, São Paulo, 2004. NOSSA, Valcemiro. Ensino da Contabilidade no Brasil: Uma análise crítica da formação do corpo docente. 1999. Dissertação de Mestrado. FEAC-USP, São Paulo. SANTOS, Pablo Silva Machado Bispo dos. Guia Prático da Política Educacional no Brasil. Editora Cengage learning, São Paulo, 2012------------ Declaração Mundial sobre Educação para Todos. Aprovado pela conferencia Mundial sobre educação para todos.Tailandia-1990 in