A IMPORTÂNCIA DO SINCOR/CE NO DESENVOLVIMENTO...

12

Nº 247 - NOVEMBRO DE 2017 A IMPORTÂNCIA DO SINCOR/CE NO DESENVOLVIMENTO DA CATEGORIA É ESTAR SEMPRE AO LADO DO CORRETOR DE SEGUROS E DOS SEGURADOS PALESTRA: COMPETÊNCIAS ESSENCIAIS DE QUEM VENDE SEGUROS No dia 24 de novembro de 2017, a Escola Nacional de Seguros com o apoio do SINCOR/CE e Sindseg NNE tiveram a honra de apresentar para o mercado de seguros cearense a palestra CLIENTE SATISFEITO É CLIENTE PARA SEMPRE! FIDELIZE SEUS CLIENTES, ministrada pelo professor André Gustavo Fonseca, formado em Economia pela Universidade Federal Fluminense (UFF) com MBA em gerenciamento de Projetos na FGV e MBA internacional na George Washington University, nos Estados Unidos e MBA em Auditoria e Controladoria. Com experiência como Gerente das áreas Comercial e Administrativo-Financeira, também atuou em empresas como Bolsa de Valores de São Paulo e do Rio de Janeiro, White Martins, Odebrecht entre outras. É professor de pós- graduação na Fundação Getúlio Vargas, Castelo Branco e do Curso para Habilitação de Corretores de Seguros na Escola Nacional de Seguros. (Página 12) SEGURO PIRATA: 3ª AUDIÊNCIA SERÁ DIA 05 DE DEZEMBRO Está marcada para o dia 05 de dezembro a terceira audiência pública na Comissão Especial que analisa o PL 3139/15, o qual proíbe associações e cooperativas ou clubes de benefícios de comercializarem contratos de natureza securitária. As lideranças da categoria já estão convocando os corretores de seguros para que se mantenham mobilizados e, a exemplo das duas audiências públicas anteriores, lotem o plenário da Câmara dos Deputados demonstrando a importância da proposta, de autoria do deputado Lucas Vergílio (SD-GO). “É fundamental manter nossa mobilização. Os corretores de seguros, únicos profissionais habilitados pela Susep a comercializarem apólices de seguros, têm o dever moral de exigir dos deputados que o PL seja aprovado”, conclama, por exemplo, mensagem divulgada pelo Sincor-RS. (Página 03) MERCADO MUNDIAL JÁ PREVÊ NOVO AUMENTO DE PREÇOS EM 2018 (Página 04) LÍDER DEFINE PLANO ESTRATÉGICO PARA OS PRÓXIMOS 5 ANOS (Página 08) SUSEP: NOVA CIRCULAR SOBRE LUCROS CESSANTES PASSA A VIGORAR A PARTIR DE 1º DE JANEIRO DE 2018 (Página 10) CORRETOR PODERÁ ADMINISTRAR SEGURO DE ESTATAIS Projeto de lei apresentado pelo deputado Lucas Vergílio (SD-GO), no dia 22 de novembro, disciplina a participação do corretor de seguros, pessoa física ou jurídica, em processos licitatórios junto às entidades públicas de direito público ou privado, na condição de administrador de seguros. Pela proposta, fica permitido ao corretor de seguros “auxiliar a seguradora na administração e na avaliação técnica do gerenciamento e da subscrição de riscos seguráveis, sejam eles de danos ou de pessoas, em processos licitatórios de pessoas jurídicas de direito público ou privado”. (Página 03)

Transcript of A IMPORTÂNCIA DO SINCOR/CE NO DESENVOLVIMENTO...

Nº 247 - NOVEMBRO DE 2017

A IMPORTÂNCIA DO SINCOR/CE NO DESENVOLVIMENTO DA CATEGORIA É ESTAR SEMPRE AO LADO DO CORRETOR DE SEGUROS E DOS SEGURADOS

PALESTRA: COMPETÊNCIAS ESSENCIAIS DE QUEM VENDE SEGUROSNo dia 24 de novembro de 2017, a

Escola Nacional de Seguros com o

apoio do SINCOR/CE e Sindseg NNE

tiveram a honra de apresentar para o

mercado de seguros cearense a

palestra CLIENTE SATISFEITO É

C L I E N T E PA R A S E M P R E !

FIDELIZE SEUS CLIENTES,

ministrada pelo professor André

Gustavo Fonseca, formado em

Economia pela Universidade Federal

Fluminense (UFF) com MBA em

gerenciamento de Projetos na FGV e

MBA internacional na George

Washington University, nos Estados

Unidos e MBA em Auditoria e

Controladoria. Com experiência como

Gerente das áreas Comercial e

Administrativo-Financeira, também

atuou em empresas como Bolsa de

Valores de São Paulo e do Rio de

Janeiro, White Martins, Odebrecht

entre outras. É professor de pós-

graduação na Fundação Getúlio

Vargas, Castelo Branco e do Curso

para Habilitação de Corretores de

Seguros na Escola Nacional de

Seguros. (Página 12)

SEGURO PIRATA: 3ª AUDIÊNCIA SERÁ DIA 05 DE DEZEMBRO

Está marcada para o dia 05 de

dezembro a terceira audiência pública

na Comissão Especial que analisa o PL

3139/15, o qual proíbe associações e

cooperativas ou clubes de benefícios de

comercializarem contratos de natureza

securitária.As lideranças da categoria já estão

convocando os corretores de seguros

para que se mantenham mobilizados e,

a exemplo das duas audiências públicas

anteriores, lotem o plenário da Câmara

dos Deputados demonstrando a

importância da proposta, de autoria do

deputado Lucas Vergílio (SD-GO). “É

f u n d a m e n t a l m a n t e r n o s s a

mobilização. Os corretores de seguros,

únicos profissionais habilitados pela

Susep a comercializarem apólices de

seguros, têm o dever moral de exigir

dos deputados que o PL seja aprovado”,

conclama, por exemplo, mensagem

divulgada pelo Sincor-RS.(Página 03)

MERCADO MUNDIAL JÁ

PREVÊ NOVO AUMENTO

DE PREÇOS EM 2018

(Página 04)

LÍDER DEFINE PLANO

ESTRATÉGICO PARA OS

PRÓXIMOS 5 ANOS

(Página 08)

SUSEP: NOVA CIRCULAR

SOBRE LUCROS CESSANTES

PASSA A VIGORAR A PARTIR DE

1º DE JANEIRO DE 2018

(Página 10)

CORRETOR PODERÁ ADMINISTRAR SEGURO DE ESTATAIS

Projeto de lei apresentado pelo

deputado Lucas Vergílio (SD-GO), no

dia 22 de novembro, disciplina a

participação do corretor de seguros,

pessoa física ou jurídica, em processos

licitatórios junto às entidades públicas

de direito público ou privado, na

condição de administrador de seguros.

Pela proposta, fica permitido ao

corretor de seguros “auxiliar a

seguradora na administração e na

avaliação técnica do gerenciamento e

da subscrição de riscos seguráveis,

sejam eles de danos ou de pessoas, em

processos licitatórios de pessoas

jurídicas de direito público ou

privado”.

(Página 03)

2

Manoel Nésio

DIRETORIA EFETIVOS

PRESIDENTE: MANOEL NÉSIO SOUSA

TESOUREIRO: FRANCISCO PEREIRA DE SOUSA

SECRETÁRIA: SILVIA HELENA PEREIRA DE SOUSA

SUPLENTES

LÍSIAS BARBOSA PEREIRA DE SOUSA

ALEXANDRE AKSAKOF PEREIRA DE SOUSA

FERNANDO MOREIRA DE CARVALHO

CONSELHO FISCAL EFETIVOS

CARLOS ALBERTO PONTES DE ARAÚJO

SIRLANE ABREU DE ARAÚJO

MARIA ALICE FERNANDES PIMENTEL

SUPLENTES

DIEGO CARVALHO PEREIRA

GERUSA BEZERRA DE SOUSA

DELEGADOS REPRESENTANTES JUNTO À FENACOR

EFETIVOS

1° DELEGADO - MANOEL NÉSIO SOUSA

2° DELEGADO - LÍSIAS BARBOSA PEREIRA DE SOUSA

SUPLENTES

1ª SUPLENTE - SILVIA HELENA PEREIRA DE SOUSA

2° SUPLENTE - ALEXANDRE AKSAKOF PEREIRA DE SOUSA

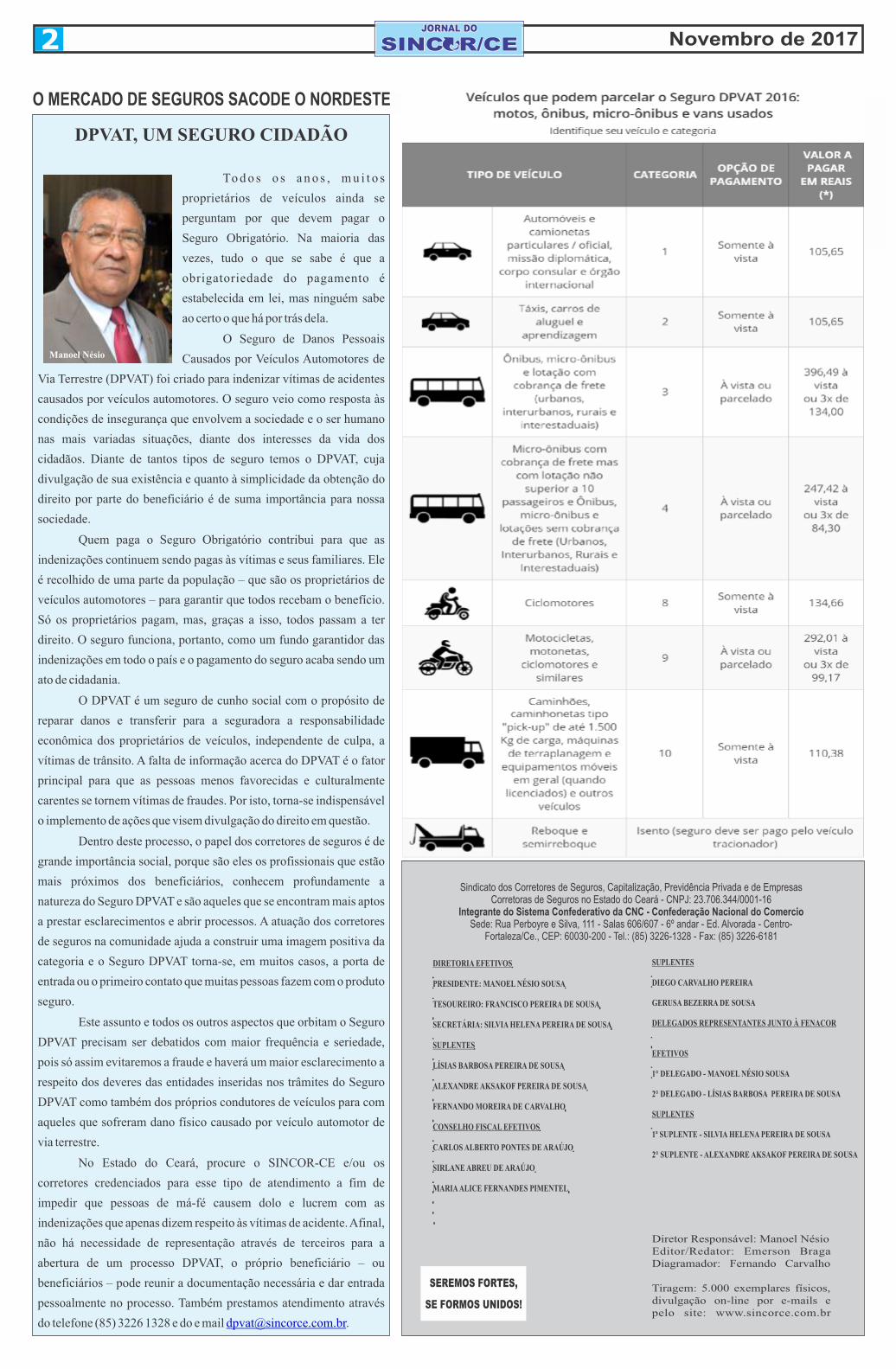

O MERCADO DE SEGUROS SACODE O NORDESTE

SEREMOS FORTES,

SE FORMOS UNIDOS!

Diretor Responsável: Manoel NésioEditor/Redator: Emerson BragaDiagramador: Fernando Carvalho

Tiragem: 5.000 exemplares físicos,divulgação on-line por e-mails epelo site: www.sincorce.com.br

Novembro de 2017

DPVAT, UM SEGURO CIDADÃO

To d o s o s a n o s , m u i t o s

proprietários de veículos ainda se

perguntam por que devem pagar o

Seguro Obrigatório. Na maioria das

vezes, tudo o que se sabe é que a

obrigatoriedade do pagamento é

estabelecida em lei, mas ninguém sabe

ao certo o que há por trás dela.

O Seguro de Danos Pessoais

Causados por Veículos Automotores de

Via Terrestre (DPVAT) foi criado para indenizar vítimas de acidentes

causados por veículos automotores. O seguro veio como resposta às

condições de insegurança que envolvem a sociedade e o ser humano

nas mais variadas situações, diante dos interesses da vida dos

cidadãos. Diante de tantos tipos de seguro temos o DPVAT, cuja

divulgação de sua existência e quanto à simplicidade da obtenção do

direito por parte do beneficiário é de suma importância para nossa

sociedade.

Quem paga o Seguro Obrigatório contribui para que as

indenizações continuem sendo pagas às vítimas e seus familiares. Ele

é recolhido de uma parte da população – que são os proprietários de

veículos automotores – para garantir que todos recebam o benefício.

Só os proprietários pagam, mas, graças a isso, todos passam a ter

direito. O seguro funciona, portanto, como um fundo garantidor das

indenizações em todo o país e o pagamento do seguro acaba sendo um

ato de cidadania.

O DPVAT é um seguro de cunho social com o propósito de

reparar danos e transferir para a seguradora a responsabilidade

econômica dos proprietários de veículos, independente de culpa, a

vítimas de trânsito. A falta de informação acerca do DPVAT é o fator

principal para que as pessoas menos favorecidas e culturalmente

carentes se tornem vítimas de fraudes. Por isto, torna-se indispensável

o implemento de ações que visem divulgação do direito em questão.

Dentro deste processo, o papel dos corretores de seguros é de

grande importância social, porque são eles os profissionais que estão

mais próximos dos beneficiários, conhecem profundamente a

natureza do Seguro DPVAT e são aqueles que se encontram mais aptos

a prestar esclarecimentos e abrir processos. A atuação dos corretores

de seguros na comunidade ajuda a construir uma imagem positiva da

categoria e o Seguro DPVAT torna-se, em muitos casos, a porta de

entrada ou o primeiro contato que muitas pessoas fazem com o produto

seguro.

Este assunto e todos os outros aspectos que orbitam o Seguro

DPVAT precisam ser debatidos com maior frequência e seriedade,

pois só assim evitaremos a fraude e haverá um maior esclarecimento a

respeito dos deveres das entidades inseridas nos trâmites do Seguro

DPVAT como também dos próprios condutores de veículos para com

aqueles que sofreram dano físico causado por veículo automotor de

via terrestre.

� No Estado do Ceará, procure o SINCOR-CE e/ou os

corretores credenciados para esse tipo de atendimento a fim de

impedir que pessoas de má-fé causem dolo e lucrem com as

indenizações que apenas dizem respeito às vítimas de acidente. Afinal,

não há necessidade de representação através de terceiros para a

abertura de um processo DPVAT, o próprio beneficiário – ou

beneficiários – pode reunir a documentação necessária e dar entrada

pessoalmente no processo. Também prestamos atendimento através

do telefone (85) 3226 1328 e do e mail . [email protected]

3Novembro de 2017

A corretora Minuto Seguros apresenta

um estudo com base na lista divulgada

Federação Nacional da Distribuição de

Veículos Automotores (pela Fenabrave)

com os carros mais vendidos no Brasil

em outubro de 2017.

O Chevrolet Onix figura no topo do

ranking há mais de dois anos, desde

agosto de 2015. No mês passado, foram

18.322 unidades comercializadas. Na

segunda colocação, está o Ford Ka, com

9.689 automóveis vendidos, seguido

pelo HB20 da Hyundai, com 8.878,

fechando o top 3. A surpresa da lista

ficou por conta do Kwid, que após

atingir a segunda colocação dos mais

vendidos no mês passado, em outubro

não está nem entre os dez. O Argo, por

sua vez, se manteve na lista, na décima

colocação.

A corretora avaliou os preços dos

seguros em cinco capitais diferentes:

São Paulo (SP), Rio de Janeiro (RJ),

Belo Horizonte (MG), Salvador (BA) e

F lor ianópol is (SC) . O es tudo

considerou como perfil um condutor

homem, de 35 anos e casado.

Para esse tipo de perfil, o preço do

seguro do Honda HR-V pode apresentar

uma diferença de R$ 2.055 entre as

capitais, a maior entre os carros cotados.

Na Bahia ficou em R$ 4.747, enquanto

que, em Santa Catarina, o mesmo

modelo apresentou um valor de R$

2.692, uma distância de

R$2.055 no preço. Por

outro lado, a cotação do

Fiat Argo é a que possui

a menor diferença entre

os veículos listados. Em Florianópolis,

o valor é o mais baixo, R$1.497, e, em

Salvador, o mais alto, R$2.004, uma

distância de R$ 507.

Dos locais avaliados, Santa Catarina é o

que possui o seguro mais barato para

90% dos carros analisados. Por outro

lado, Salvador é a capital que apresenta

os preços mais altos para oito dos dez

automóveis listados abaixo.

Detalhes da cotação

Capitais: São Paulo (SP), Rio de Janeiro

(RJ), Belo Horizonte (MG), Salvador

(BA) e Florianópolis (SC).

Seguradoras: Azul, AIG, Allianz,

Bradesco, HDI, Itaú, Liberty, Sompo

Seguros, Mapfre, Mitsui, Porto Seguro,

Tokio Marine e SulAmérica

Perfil: Homem, 35 anos, casado

Plano: Cobertura de terceiros de R$ 100

mil

fonte: Revista Apólice

O SEGURO DOS 10 CARROS MAIS VENDIDOS EM OUTUBRO

Projeto de lei apresentado pelo

deputado Lucas Vergílio (SD-GO), no

dia 22 de novembro, disciplina a

participação do corretor de seguros,

pessoa física ou jurídica, em processos

licitatórios junto às entidades públicas

de direito público ou privado, na

condição de administrador de seguros.

Pela proposta, fica permitido ao

corretor de seguros “auxiliar a

seguradora na administração e na

avaliação técnica do gerenciamento e

da subscrição de riscos seguráveis,

sejam eles de danos ou de pessoas, em

processos licitatórios de pessoas

jurídicas de direito público ou

privado”.

Esse “auxílio” poderá ser feito tanto na

contratação, quanto na vigência da

apólice ou do contrato de seguros,

quando atuar na condição específica de

administrador de seguros.

O administrador de seguros poderá

angariar e participar, intervir e figurar

em qualquer fase do respectivo

processo licitatório, em conjunto com a

seguradora, ficando especificado e

definido no respectivo edital ou termo

de referência quais são as suas

i n c u m b ê n c i a s , o b r i g a ç õ e s e

responsabilidades.

O corretor de seguros que atuar na

condição de administrador de seguros

deve ser da livre escolha do órgão

licitante, de acordo com suas aptidões

técnicas e especial idades nas

modalidades de coberturas licitadas,

devendo, inclusive, figurar no edital ou

no termo de referência.

A remuneração pelos trabalhos

técnicos especializados e auxiliares

realizados pelo administrador de

s e g u r o s , d e c o r r e n t e s d e s u a

participação ou atuação, em todas as

fases do respectivo processo licitatório,

será de inteira responsabilidade da

seguradora, e será considerada como

despesa administrativa.

Ao justificar a proposta, o deputado

lembra que o Decreto-Lei 73/66

impede legalmente o corretor de

participar ou de intermediar contratos

de seguros entre seguradoras e

entidades públicas de direito público,

vedando ainda a sua participação em

processos licitatórios.

Além disso, cita decisão do Tribunal de

Contas da União (TCU) que não acatou

pedido de medida cautelar pleiteada

por corretor pessoa física relativa à

edital de pregão eletrônico realizado

pela Nuclebrás Equipamentos Pesados,

que previa a participação de corretores

no processo. “Há, portanto, a

necessidade de regulamentação e de

disciplinamento que permita aos

corretores de seguros, localizados

praticamente em todos os municípios

do País, pela sua expertise, que possam,

legalmente, auxiliar as seguradoras e,

também, as entidades públicas de

direito público ou privado, nos

processos licitatórios, estabelecendo

nos respectivos editais, as suas

i n c u m b ê n c i a s , o b r i g a ç õ e s e

responsabilidades”, argumenta o autor

do projeto.

Ele acrescenta ainda que, em um

processo altamente democrático, a

entidade licitante poderá escolher

dentre os corretores de seguros

habilitados e registrados na Susep,

aquele que melhor irá lhe assessorar, ou

a s s i s t i r , t e c n i c a m e n t e , c o m o

administrador de seguros, em todas as

fases do processo licitatório.

Fonte: CQCS

CORRETOR PODERÁ ADMINISTRAR SEGURO DE ESTATAIS

Está marcada para o dia 05 de

dezembro a terceira audiência pública

na Comissão Especial que analisa o PL

3139/15, o qual proíbe associações e

cooperativas ou clubes de benefícios

de comercializarem contratos de

natureza securitária.

As lideranças da categoria já estão

convocando os corretores de seguros

para que se mantenham mobilizados e,

a exemplo das duas audiências

públicas anteriores, lotem o plenário da

Câmara dos Deputados demonstrando

a importância da proposta, de autoria

do deputado Lucas Vergílio (SD-GO).

“É fundamental manter nossa

mobilização. Os corretores de seguros,

únicos profissionais habilitados pela

Susep a comercializarem apólices de

seguros, têm o dever moral de exigir

dos deputados que o PL seja

aprovado”, conclama, por exemplo,

mensagem divulgada pelo Sincor-RS.

O Sincor-GO, que também mobiliza a

categoria, vai adotar providências para

transporte de ida e volta dos corretores

de seguros de Goiás à Câmara.

Além disso, o presidente do sindicato,

Henderson Rodrigues de Paula, tem

r e f o r ç a d o a i m p o r t â n c i a d e

participação do maior número possível

de prof i ss ionais goianos nas

audiências, com o objetivo de apoiar as

ações das entidades e do deputado

Lucas Vergílio de combate ao mercado

marginal que opera no setor de seguros.

“Nossa força está na nossa união. Já

demonstramos isso outras vezes e

vamos continuar a apoiar as ações em

defesa do mercado regulado”, observa

o presidente do Sincor-GO.

Fonte: CQCS

SEGURO PIRATA: 3ª AUDIÊNCIA SERÁ DIA 05 DE DEZEMBRO

4 Novembro de 2017

Os preços globais de seguros caíram

pelo 18º trimestre consecutivo, de

acordo com a corretora Marsh.

Mas os sinais de que uma mudança de

ciclo está à volta da esquina estão se

tornando cada vez mais evidentes,

especialmente na medida em que os

subscritores assimilam as elevadas

perdas catastróficas do terceiro

trimestre.

Segundo a Marsh, os preços caíram

1.6% entre julho e agosto, em uma

tendência observada em todas as linhas

de negócio e regiões do planeta, com

exceção da Austrália.

Os preços dos seguros de bens e

propriedades registraram queda de

1,7%, o mesmo ritmo observado entre

as coberturas de responsabilidade civil.

J á n a s l i n h a s f i n a n c e i r a s e

profissionais, a variação foi de -1,4%.

Mesmo os seguros cibernéticos

seguem com preço em queda, após

apresentarem uma redução de 1,1%

nos Estados Unidos, que serve como

referência mundial por ser disparado o

maior mercado desta cobertura.

Na América Latina, as tarifas

apresentaram queda global de 0,9%,

puxadas pelos seguros de bens e

propriedades, que ficaram em média

3,9% mais baratos no trimestre.

As outras duas grandes famílias de

produtos, porém, tiveram aumento na

região. Os seguros de responsabilidade

encareceram 5,1%, e as linhas

financeiras, 1,1%.

Aumentos à vista

De acordo com o levantamento da

Marsh, os preços globais de seguros

estão em queda desde março de 2013.

Mas o ritmo de queda de preços já

vinha se desacelerando mesmo antes

das catástrofes do terceiro trimestre. As

reduções chegaram ao ápice no fim de

2015, com -5%, e desde então vêm se

moderando.

Neste ano, as variações já haviam sido

de -2,3% no primeiro trimestre e -2,2%

no segundo.

Na América Latina, os preços têm sido

mais voláteis, mas a tendência de

desaceleração também é evidente.

Na mais recente temporada de

divulgação de resultados, vários

subscritores internacionais anunciaram

que terão que buscar aumentos de

preços nas renovações de janeiro para

enfrentar as perdas sofridas durante os

furacões, terremotos e incêndios

florestais que atingiram os Estados

Unidos, Caribe, México e outras partes

do mundo entre julho e outubro.

As perdas acumuladas devem passar de

US$ 100 bilhões, com alguns analistas

prevendo que serão as maiores jamais

sofridas pela indústria em um só ano.

Nesta semana, o economista-chefe da

Swiss Re, Kurt Karl, alertou que as

seguradoras e resseguradoras terão que

implementar aumentos significativos

para voltar a ter lucro no futuro

próximo.

Fontes também disseram à RSB que o

principal tema de discussões no recente

encontro da Fides, a federação de

seguros latino-americana, em El

Salvador, foi até que ponto a esperada

mudança de ciclo global vai atingir os

mercados da região.

Estados Unidos

O principal obstáculo para os aumentos

de preços, porém, é a abundante

capacidade que continua disponível no

mercado.

Segundo a Marsh, no final do segundo

trimestre, havia US$ 746 bilhões de

capacidade no mercado dos Estados

Unidos, o maior do mundo. No começo

de 2012, este número era de US$ 583

bilhões.

Por sua vez, a agência de avaliação de

riscos AM Best calculou que as perdas

catastróficas no mercado americano de

bens e propriedades chegaram a US$

38,4 bilhões nos nove primeiros meses

do ano, um aumento de 89,1% na

comparação com o mesmo período de

2016.

Com isso, o índice combinado do setor

se detereriorou em quatro pontos

percentuais, chegando a 104%.

Fonte: Risco Seguro Brasil

MERCADO MUNDIAL JÁ PREVÊ NOVO AUMENTO DE PREÇOS EM 2018

5

Entrevista

14:00h 14:00h

Novembro de 2017

GOVERNO FAZ MUDANÇAS NA DIRETORIA DA SUSEP

O presidente Michel Temer nomeou o advogado Icaro Demarchi Araujo Leite

para o cargo de diretor da Susep, em decreto publicado nesta quarta-feira, dia 22

de novembro, no Diário Oficial da União. Ele substituirá a Cássio Cabral Kelly,

exonerado na mesmo edição dessa publicação.

Icaro Demarchi Araujo Leite é advogado formado pela Universidade de São

Paulo (USP) e doutor em Direito Internacional. Tem longa experiência nas áreas

de Direito Ambiental e Econômico, Recuperação Judicial e Falências, Direito

Comercial, Direito Internacional Público e Privado, Mercado de Capitais,

Gestão de Recurso de Terceiros, Contencioso Cível e Direito Securitário.

Ele foi interventor na APLUB Previdência e APLUB Capitalização e liquidante

da Internacional de seguros.

Além disso, trabalhou no grupo segurador Banco do Brasil e Mapfre, na área de

gestão do contencioso terceirizado e na assessoria da Superintendência Jurídica

da companhia.

Foi ainda Secretário Geral do Instituto Brasileiro de Ciências Jurídicas.

Fonte: CQCS

6

Onde posso pedir o Seguro DPV AT?

Veja no site, ou ligue para o SAC, para saber o ponto maisperto de você. Vá até lá e cuide você mesmo do seu pedido!

O atendimento é GRATUITO!O que posso esperardo Seguro DPV AT?

O Seguro DPVAT paga indenizações por danos pessoais causados a pessoas que sofreram acidentes de trânsito.

Em caso de Morte do cônjuge, companheiro ou parente, a indenização é de R$ 13.500,00 partilhada entre os herdeiros legais. Em caso de Invalidez Permanente, a indenização pode chegar até R$ 13.500,00

Despesas Médicas poderão ser reembolsadas até R$ 2.700,00

Para qualquer tipo de pedido, você vai precisar de:

Boletim de Atendimento Hospitalar ou Ambulatorial - cópia simples. Os documentos mencionados nos itens de 1 a 4.

Certidão de Óbito da Vítima.

Declaração de Únicos Herdeiros - GRÁTIS no site do DPVAT, ou nos pontos de atendimento autorizados.Comprovante de que é beneficiário da vítima (cônjuge, ou companheiro e herdeiros legais) - veja no site do DPVAT,ligue GRÁTIS para o SAC DPVAT ou informe-se em umdos pontos de atendimento.

Relatório Médico indicando as lesões sofridas e o tratamento realizado, emitido em formulário do próprio hospital ou ambulatório- cópia simples.

Comprovantes originais das despesas Médico-Hospitalares pagas -Somente para pedidos de reembolso.

Notas Fiscais originais dos medicamentos comprados e cópia simples dos respectivos receituários médicos.

Laudo do IML do local do acidente, ou da residência da vítima

; ou Declaração de Ausência de Laudo do IML -modelo da declaração GRÁTIS no site do DPVAT ou nos pontos deatendimento.

- original ou cópia autenticada do laudo apenas para os casos de Invalidez Permanente

1. Registro Policial da Ocorrência (B.O. ou R.O.) - Original ou cópia autenticada2. CPF e Documento de Identificação da vítima ou beneficiário - Cópia simples3. Comprovante de Residência da vítima ou do beneficiário do pedido - Cópia simples4. Ficha de Autorização de Pagamento - Grátis no site www.dpvatsegurodotransito.com.br e nos pontos de atendimento

Que documentos preciso ter para fazer o meu pedido?

Ligue para o SAC DPVATno 0800 022 12 04

ou no site www.dpvatsegurodotransito.com.br

A elaboração e divulgação desse cartaz decorrem da celebração do TCAC

vinculado ao Inquérito Civil Público nº 1.34.008.000022/2011-27

PRM-Piracicaba, Ministério Público Federal.

Em caso de denúncias ou reclamações

OUVIDORIA DPVAT0800 021 9135 OU

Ligue para o SAC DPVATno 0800 022 12 04

ou no sitewww.dpvatsegurodotransito.com.br

Como faço para saber tudosobre o pedido do Seguro DPV AT ?

O atendimento é GRATUITO!

DISQUE SUSEP

0800 021 8484www.susep.gov.brwww.dpvatsegurodotransito.com.br

Além desses documentos, para pedidos de indenizaçãopor invalidez permanente e reembolsos de despesas médicas é preciso ter também:

Para pedidos de indenização por morte, você precisará apresentar:

ATENÇÃO: PROCEDIMENTO, FORMULÁRIOS, LAUDOS E RELATÓRIOS MÉDICOS NECESSÁRIOS PARA RECEBER O DPVAT SÃO GRATUITOS. PEÇA AO MÉDICO E/OU AO HOSPITAL, QUE ATENDEU APÓS O ACIDENTE, TODA A DOCUMENTAÇÃO DE SEU TRATAMENTO. VOCÊ MESMO PODE DAR ENTRADA SEM

Novembro de 2017

7Novembro de 2017

8 Novembro de 2017

A Seguradora Líder promoveu, no dia

26 de outubro, um workshop para

d i s c u t i r o s ' D i r e c i o n a d o r e s

Estratégicos' que orientarão a

administração do seguro DPVAT nos

próximos cinco anos, de 2018 a 2022.

O evento contou com a participação de

m e m b r o s d o C o n s e l h o d e

Administração e do Comitê de

A u d i t o r i a ; d o s d i r e t o r e s e

superintendentes da Seguradora Líder,

além de presidentes das empresas que

participam do Consórcio do Seguro

DPVAT.

Na ocasião, foram discutidos objetivos

de longo prazo e linhas de ação para

assegurar a sustentabilidade do modelo

de negócio da gestão do seguro

obrigatório de acidentes de trânsito.

Novas redações para Missão, Visão e

Valores da companhia também fizeram

parte da pauta do encontro.

“Nosso objetivo, com esta reunião, é

ter uma visão clara do que queremos

ser, sem perder de vista o nosso

objetivo social. E é fundamental que

tenhamos certeza do que será o nosso

norte já em 2018”, reforçou o

p r e s i d e n t e d o C o n s e l h o d e

Administração da Seguradora Líder,

Roberto Barroso, na abertura do

workshop. “A Seguradora Líder vem

p a s s a n d o p o r p r o f u n d a s

transformações em 2017. E revisar

nosso planejamento estratégico faz

parte dessas mudanças. Por isso,

chamamos todos os nossos parceiros

estratégicos para pensarmos, de forma

coletiva, em linhas de ação que

beneficiem a sociedade como um todo

e sejam a nossa bússola para os

próximos anos”, endossou presidente-

executivo da Seguradora Líder, Ismar

Tôrres.

Entre as grandes linhas discutidas no

encontro, foram propostas ações que

ofereçam visibilidade sobre a

governança e gestão da empresa para

toda a sociedade; que busquem o

contínuo aperfeiçoamento do seguro

DPVAT, incluindo o ajuste das

impor t ânc i a s s egu radas ; que

simplifiquem processos, incorporando

novas tecnologias; e que ampliem o

conhecimento sobre a transparência, a

abrangência e o caráter social do

seguro DPVAT.

“Eu, talvez, tenha sido um dos maiores

críticos da Seguradora Líder nos

últimos anos. Da mesma maneira que

critiquei no passado, elogio essa

i n i c i a t i v a e a g r a d e ç o p e l a

transparência e pela intenção de

transformar, de fato, o DPVAT em um

grande seguro social. Contem sempre

com nosso apoio”, finalizou Sérgio

Wais, presidente da Gente Seguradora,

empresa participante do Consórcio

DPVAT.

As novas Missão, Visão e Valores, bem

como os principais direcionadores

estratégicos e linhas de ação da

companhia, serão apresentados em

breve, na newsletter Líder Informa.

Fonte: Líder Informa

LÍDER DEFINE PLANO ESTRATÉGICO PARA OS PRÓXIMOS 5 ANOS

EM CASO DE INDENIZAÇÃO COMPLEMENTAR, VÍTIMA DE ACIDENTE PODE DEMANDAR DIRETAMENTE CONTRA SEGURADORA

Para o relator, isso ocorre porque “a

obrigação da seguradora de ressarcir

danos sofridos por terceiros pressupõe a

responsabilidade civil do segurado, a

qual, de regra, não poderá ser

reconhecida em demanda em que não

interveio, sob pena de vulneração do

devido processo legal e da ampla

defesa”.

A Terceira Turma do Superior Tribunal

de Justiça (STJ) admitiu a possibilidade

de uma vítima de acidente de trânsito

a j u i z a r d e m a n d a d i r e t a e

exclusivamente contra a seguradora do

causador do dano quando reconhecida,

n a e s f e r a a d m i n i s t r a t i v a , a

responsabilidade deste pela ocorrência

do sinistro e quando parte da

indenização securitária já tiver sido

paga.

Conforme os autos, o recorrente dirigia

uma moto e colidiu com uma Tucson.

Na esfera administrativa – ou seja,

perante a seguradora –, o motorista da

Tucson, segurado, reconheceu a culpa

no acidente e a sua obrigação de

indenizar, tanto que acionou o seguro

para ressarcir os prejuízos que causou à

vítima.

Os autos narram ainda que as despesas

que a vítima teve com os reparos da

moto foram indenizadas pela

seguradora por meio de transação

extrajudicial. Entretanto, não foi feito o

reembolso das despesas hospitalares e

dos dias em que o recorrente ficou sem

trabalhar, o que caracterizaria

ressarcimento parcial.

O Tribunal de Justiça de Mato Grosso

(TJMT) entendeu que, como se tratava

de seguro facultativo, não poderia a

parte autora demandar exclusivamente

contra a seguradora, pois ela não possui

capacidade plena de defesa.

Nova relação jurídica

De acordo com o ministro Villas Bôas

Cueva, o recorrente pediu somente a

complementação de pagamento do

seguro de responsabilidade civil, e não

o seu pagamento inicial, não havendo

dúvidas sobre quem foi o causador do

dano – no caso, o próprio segurado.

Nesse sentido, é possível a propositura

da ação diretamente contra a

seguradora, parte legítima para figurar

no polo passivo da causa, afirmou.

O ministro explicou que a Segunda

S e ç ã o d o S T J c o n s a g r o u o

entendimento de que, “no seguro de

responsabilidade civil facultativo,

descabe ação do terceiro prejudicado

ajuizada direta e exclusivamente contra

a seguradora do apontado causador do

dano (Súmula 529/STJ)”.

Para o relator, isso ocorre porque “a

obrigação da seguradora de ressarcir

danos sofridos por terceiros pressupõe a

responsabilidade civil do segurado, a

qual, de regra, não poderá ser

reconhecida em demanda em que não

interveio, sob pena de vulneração do

devido processo legal e da ampla

defesa”.

Entretanto, quando a pretensão é a

complementação de indenização

securitária decorrente de seguro de

responsabilidade civil facultativo, “a

seguradora pode ser demandada direta e

exc lus ivamen te pe lo t e r ce i ro

prejudicado no sinistro, pois, com o

pagamento tido como parcial na esfera

administrativa, originou-se uma nova

relação jurídica substancial entre as

partes”.

Fonte: Jornal Jurid

A Susep publicou no Diário Oficial da

União nesta segunda-feira (06/11)

notificação intimando a Associação

Comunitária de Assistência (ACAS),

que se encontra em local incerto e não

sabido, a conhecer de sua decisão, que

foi confirmada pelo Conselho Diretor

da autarquia, que aplicou a penalidade

de multa no valor de R$ 3 milhões por

infração ao disposto nos artigos 24 e

113 do Decreto-Lei 73/66.

O artigo 24, em linhas gerais,

estabelece que as cooperativas

somente podem operar em seguros

agrícolas, de saúde e de acidentes do

trabalho, desde que devidamente

autorizadas.

Já o artigo 113 determina que as

pessoas naturais ou jurídicas que

realizarem operações de capitalização,

seguro, cosseguro ou resseguro sem a

devida autorização “estão sujeitas às

penalidades administrativas previstas

aplicadas pelo órgão fiscalizador de

seguros, aumentadas até o triplo”.

A ACAS ainda poderá interpor recurso

no período de 60 dias. Caso haja

renúncia do direito de interpor o

recurso, poderá, no mesmo período,

pagar o valor de pouco mais de R$ 2,2

milhões, já deduzido o desconto de

25% da multa aplicada.

Decorrido aquele prazo, sem que tenha

sido providenciado o respectivo

pagamento, serão os autos do processo

enviados a Procuradoria Federal para

procedimento de inscrição na Dívida

Ativa da União.

Além disso, caso não haja o

pagamento, o referido débito será

inscrito no Cadastro Informativo dos

Créditos não Quitados de Órgãos e

Entidades Federais – CADIN, após 105

dias.

Fonte: CQCS

SUSEP APLICA MULTA DE R$ 3 MILHÕES EM ASSOCIAÇÃO

9

Seja sócio do Sincor-Ceará

Fortaleza/CE., 30/11/2017

O Sindicato dos Corretores de Seguros, Capitalização, Previdência

Privada e de Empresas Corretoras de Seguros no Estado do Ceará–

SINCOR/CE – é a entidade representativa da categoria no Estado do

Ceará. A nossa entidade completou, no mês de maio de 2017, 28 anos

de fundação. O Sincor/Ce faz parte, juntamente com os demais

sindicatos de todo o Brasil, da Fenacor – Federação Nacional dos

Corretores de Seguros Privados, de Capitalização, de Previdência

Privada e das Empresas Corretoras de Seguros. O Sincor/Ce é o

representante oficial dos Corretores de Seguros e das Empresas

Corretoras de Seguros do Ceará, e a nível estadual, tem um papel

importante no mercado de seguros.

Aos corretores, empresas corretoras, seus dependentes/funcionários, a

nossa entidade oferece uma série de serviços e benefícios oriundos de

convênios e acordos com entidades de classe e empresas seguradoras.

Para usufruir desses benefícios, o corretor deve filiar-se ao Sincor/Ce.

Para nós que fazemos a diretoria do Sincor-Ce é uma honra recebê-lo

como sócio do sindicato e assim podermos beneficiá-lo com toda a

estrutura que a entidade dispõe e oferecer-lhe nosso esforço e

solidariedade corporativista.

Sendo sócio do Sindicato você estará fortalecendo a categoria e

ajudando a diretoria a combater as irregularidades do mercado e a

conquistar novos benefícios para a classe. Filiando-se ao sindicato,

você ganha a legitimidade básica para pleitear, no futuro, funções

executivas na sua diretoria, inclusive Presidente da entidade, no

próximo pleito, que se dará em 2018.

Não perca tempo!

Seja associado do Sindicato dos Corretores de Seguros, Capitalização,

Previdência Privada e de Empresas Corretoras de Seguros do Estado

do Ceará.

Venha ao SINCOR/CE., solicitar sua Filiação Pessoa Física ou

Jurídica.

Link para download das fichas de pedido de filiação PF e/ou PJ:

http://sincorce.com.br/?page_id=19

“Maiores informações pelo número: (85) 3226-1328 no horário de

08:30h às 12:00h, ou pelo site www.sincorce.com.br”

Atenciosamente,

Manoel Nésio Sousa

Presidente do SINCOR/CE.

Novembro de 2017

POR QUE O VALOR DO SEGURO DE

AUTOMÓVEIS PODE VARIAR TANTO?

Basicamente, cada seguradora

determina critérios próprios para

precificação de seus produtos, de

acordo com sua base de dados e o risco

de seus segurados se envolverem em

acidentes ou terem seu automóvel

furtado ou roubado. Ou seja, o índice de

sinistralidade é um dos principais

fatores a influenciar no preço do seguro

auto, aliado à cobertura escolhida pelo

cliente e o perfil dele.

Sinistro é toda e qualquer avaria que

possa acontecer com o automóvel ou a

terceiros, e, dependendo da cobertura

adquirida, o dano será coberto pelo

seguro, ou não. O fator sinistralidade

explica também a diferença de valores

entre regiões, pois em locais onde as

probabilidades de danos são maiores, os

condutores pagam a mais do que os que

dirigem em áreas mais seguras.

A cobertura em si, escolhida pelo

condutor, também influencia no valor.

Quanto mais completa, mais cara ela

vai custar. Há no mercado desde

coberturas simples – que abrangem

apenas furto e roubo, por exemplo – até

outras que possuem itens adicionais

como: proteção de acessórios e

determinadas peças, carro reserva; etc.

Orientado por um corretor, o motorista

pode adicionar ou excluir vários itens

da apólice, resultando em preços

diversos.

Outro fator que influencia no preço do

seguro auto é o perfil do condutor,

definido com base em diversos

aspectos, como idade e sexo. “Uma

série de aspectos são levados em

consideração, porque eles definem qual

cobertura a pessoa precisa. Por

exemplo, o motorista que é mais jovem,

não tem tanta experiência ao volante e é

mais suscetível a sinistros”, explica o

corretor carioca Eduardo Drum.

Entre os principais definidores do perfil

do condutor, a idade e o endereço

figuram como os aspectos centrais. A

disposição de garagens para guardar o

carro – tanto em casa, quanto no

trabalho – e a quilometragem média

diária feita com o automóvel, também

s ã o l e v a d o s e m c o n t a p e l a s

seguradoras, pois determinam o quão

exposto o veículo fica a danos.

E quanto mais pessoas dirigem o carro,

o preço do seguro também sofre uma

variação, pois passam a ser analisados

dois perfis ou mais, que podem ter estilo

de condução diferentes entre si, sendo

um mais passível de sinistralidade do

que o outro.

As estatísticas divulgadas pelo

Denatran relacionadas ao sexo e ao

estado civil do motorista também são

consideradas na hora de dar preço ao

seguro. Estatisticamente, as mulheres

se envolvem em menos acidentes de

carro do que homens, o que faz o seguro

delas ser mais barato. E de acordo com a

base de dados das seguradoras, os

motoristas casados também são mais

cuidadosos do que os solteiros, e por

isso têm o seguro mais barato.

Para encontrar um seguro que seja

amigável ao bolso, o motorista não tem

muitas alternativas, a não ser comparar

preços de coberturas que sejam

condizentes ao seu perfil. Uma opção

para ter acesso a várias cotações e ao

atendimento de bons corretores são

sites como o Portal-dos-seguros.com.

Seu cofundador, Giuliano Sarzana,

explica que, ao preencher o formulário,

o motorista é procurado por corretores

que apresentarão propostas adequadas

para ele. “O usuário receberá opções de

cotações do seguro que deseja, podendo

analisar e escolher a que mais lhe

interessa e melhor lhe atende. Além

disso, o utiliza Portal-dos-seguros.com.

os mais avançados recursos de

segurança, garantindo altíssima

eficácia no sigilo dos dados dos

usuários.

Fonte: Exame

10 Novembro de 2017

Medida revoga outros 17 normativos e

permite que as seguradoras estabeleçam

seus própr ios c lausu lados na

estruturação de seus planos de seguro

Por meio da Circular nº 560, de 7 de

novembro, publicada nesta quinta-

feira, 9 de novembro, no Diário Oficial

da União (DOU), a Superintendência de

Seguros Privados (Susep) determina

novas regras e critérios para a operação

das coberturas oferecidas nos planos de

seguro de Lucros Cessantes. Essa

circular substitui e altera outros 17

normativos, inclusive a Portaria do

Departamento Nacional de Seguros

Privados e Capitalização (DNSPC) n.º

17/63, de 11 de junho de 1963, expedido

antes mesmo da constituição da própria

Susep. As disposições da circular

passam a vigorar a partir de 1º de janeiro

de 2018 e os planos de seguro de Lucros

C e s s a n t e s a t u a l m e n t e e m

comercialização deverão ser adaptados

até a data prevista.

A iniciativa, de acordo com o

superintendente da Susep, Joaquim

Mendanha de Ataídes, está norteada

pelas atuais diretrizes básicas da

autarquia. “Estimular um ambiente

favorável ao desenvolvimento do

mercado por meio da elaboração e

aperfeiçoamento de produtos está entre

as prioridades da Susep”, destacou.

Joaquim Mendanha ressaltou que,

desde o início da sua sugestão, o órgão

já emitiu 20 circulares, entre elas, as que

estabelecem novos critérios para os

seguros de Riscos de Engenharia, RC

D&O, Acidente Pessoal de Passageiros

(APP) e RC de Hangares, além de

resoluções do Conselho Nacional de

Seguros Privados (CNSP), que foram

constituídas com propostas da Susep,

como a do Seguro Popular de

Automóvel, a do seguro RCTR-VI-GF,

a do Seguro de Vida Universal e, mais

recentemente, as das famílias PGBL e

VGBL.

A Circular nº 560 permite que as

seguradoras estabeleçam seus próprios

clausulados e, na estruturação de seus

planos de seguro, elas poderão prever

coberturas adicionais, desde que os

riscos cobertos estejam diretamente

relacionados com o ramo de Lucros

Cessantes e não sejam típicos de outros

ramos. O seguro de Lucros Cessantes

deve ser contratado optando-se por pelo

menos uma das seguintes coberturas

básicas: perda de lucro bruto; perda de

lucro líquido; perda de receita bruta; ou

despesas fixas. A critério da seguradora,

determinada cobertura adicional poderá

ser oferecida em conjunto com uma das

c o b e r t u r a s b á s i c a s d e s c r i t a s

anteriormente sob o mesmo limite

máximo de indenização.

A íntegra do normativo está disponível

na seção 'Atos Normativos' do portal da

Susep (http://www.susep.gov.br).

Fonte SUSEP

SUSEP: NOVA CIRCULAR SOBRE LUCROS CESSANTES PASSA A VIGORAR A PARTIR DE 1º DE JANEIRO DE 2018

EDITAL DE CONVOCAÇÃO – ASSEMBLEIA GERAL EXTRAORDINÁRIA

Pelo presente edital ficam convocadas todas as Empresas Corretoras de

Seguros no estado Ceará, associadas e não associadas, para através de

seus representantes legais participarem de uma Assembleia Geral

Extraordinária, a se realizar no dia 20 de dezembro de 2017, na sede do

SENAC (Av. Tristão Gonçalves, 1245, Centro, Fortaleza, Auditório

bloco “B”) a ter início em primeira convocação às 09:00h com a maioria

de representantes das Empresas Corretoras de Seguros, ou em segunda

convocação às 09:30h com qualquer número, para a seguinte ordem do

dia: a) Apreciação da proposta para Acordo Coletivo de Trabalho feita

pelo SINDICATO DOS SECURITÁRIOS DE FORTALEZA para o

exercício de 2018; b) A designação de uma comissão para negociar com

o Sindicato dos Securitários; c) Autorizar a Diretoria do Sindicato a

firmar o acordo sugerido pela comissão supracitada ou suscitar Dissídio

Coletivo.

Fortaleza/Ce., 30 de novembro de 2017.

Manoel Nésio Sousa

Presidente do SINCOR/CE.

11Novembro de 2017

Iniciativa, que colocará em debate as

atividades praticadas por associações,

entidades e cooperativas sem a

autorização do Estado, prioriza a defesa

do consumidor

Conforme antecipado pelo titular da

Superintendência de Seguros Privados

(Susep), Joaquim Mendanha de

Ataídes, na primeira quinzena de

outubro, por meio da Portaria nº 7018,

de 24 de outubro de 2017, publicada

nesta sexta-feira, dia 10 de novembro, a

autarquia comunica a criação de um

grupo de trabalho para discutir o

mercado marginal. O objetivo é

analisar as atividades exercidas por

associações, entidades e cooperativas

que oferecem, de forma irregular,

coberturas securitárias e produtos com

características da operação de seguros.

O superintendente da Susep explica que

a iniciativa busca colocar em discussão

o mercado marginal como um todo, não

apenas a chamada proteção veicular,

para que sejam adotadas medidas em

prol dos consumidores e do setor de

seguros supervisionado pela autarquia.

“Essas empresas não cumprem as

regras e os critérios preestabelecidos

pelo Conselho Nacional de Seguros

Privados (CNSP) e a prática ilegal

causa prejuízos à população porque não

h á p r o t e ç ã o j u r í d i c a p a r a o

consumidor”, alerta.

Já o diretor de Supervisão de Conduta

da Susep, Carlos de Paula, que será o

responsável pela coordenação dos

trabalhos do grupo, esclarece que a

autarquia mantém uma força-tarefa

constante no sentido de coibir a

realização de operações de seguros por

empresas sem autorização. “No campo

da Diretoria de Supervisão de Conduta

da Susep, hoje, há pelo menos 200

processos administrativos referentes à

proteção veicular em apuração de

indícios de irregularidades. Além disso,

a diretoria está analisando outros 20

processos referentes a seguros de vida e

acidentes pessoais”, destacou.

O grupo de trabalho será composto por

representantes da própria Susep, por

meio das suas coordenações-gerais de

Monitoramento de Conduta e de

Fiscalização de Conduta; da Secretaria

de Política Econômica (SPE) do

M i n i s t é r i o d a F a z e n d a ; d a

C o n f e d e r a ç ã o N a c i o n a l d a s

Seguradoras (CNseg), da Federação

Nacional de Seguros Gerais (FenSeg);

da Federação Nacional de Previdência

Privada e Vida (FenaPrevi); da

Federação Nacional dos Corretores de

Seguros (Fenacor); da Escola Nacional

de Seguros; e da Organização das

Cooperativas Brasileiras (OCB). O

prazo para a conclusão dos trabalhos do

grupo é de 90 dias a partir da data da

publicação do normativo.

Fonte: SUSEP

SUSEP DIVULGA PORTARIA E CRIA GRUPO DE TRABALHO PARA DISCUTIR O MERCADO MARGINAL

O produto passa a ser expressamente

previsto nos artigos 882 e 899 da CLT

No dia 11 de novembro, entra em vigor

a reforma trabalhista (Lei nº 13.467, de

13 de julho de 2017), que modifica a

CLT (Consolidação das Leis do

Trabalho), trazendo novidades sobre a

aceitação do Seguro Garantia Judicial

em processos trabalhistas. O seguro

passa a ser expressamente previsto nos

artigos 882 e 899 da CLT, pacificando a

aceitação da modalidade na esfera

judicial.

“Desde 2007 o Seguro Garantia

Judicial é utilizado na esfera trabalhista

devido à aplicação de maneira

subsidiária do Código de Processo

Civil”, diz Daniela Durán, gerente de

Produtos Financeiros da consultoria e

corretora de seguros Aon. “A nova lei

reafirma a validade e utilização do

instrumento, sendo mais um marco

legal na trajetória do seguro garantia

judicial”, afirma.

A grande novidade da lei refere-se à

possibilidade de utilização do seguro

como garantia em depósitos recursais.

Antes, ao entrar com um recurso depois

de uma decisão desfavorável, as

empresas precisavam fazer depósitos

em d inhe i ro pa ra ga ran t i r a

admissibilidade do pedido perante os

tribunais. Os custos desses depósitos

são fixos, tabelados pelo próprio

Tribunal Superior do Trabalho (TST).

Atualmente, os custos desses depósitos

são tabelados pelo Tribunal Superior

do Trabalho (TST), fixados em R$

9.189 para a interposição de recurso

ordinário, e em R$ 18.378 para

recursos direcionados aos tribunais

superiores. Em muitos casos, é

necessário realizar múltiplos depósitos

em uma única ação. “Se a empresa

quiser entrar com recurso diante de

uma decisão desfavorável, ela precisa

fazer o depósito, que permanecerá

vigente pelo tempo que perdurar a

discussão judicial”, explica Daniela

Durán.

“As empresas despendem milhões de

reais para terem suas decisões judiciais

revisadas pelos tribunais. Apesar do

valor parecer pequeno, o impacto de

sua somatória no médio e longo prazo

pode ser devastador financeiramente.”,

diz a executiva da Aon. Portanto, o

Seguro Garant ia Judic ia l va i

simplificar, agilizar e principalmente

desonerar os depósitos recursais que

tem que ser oferecidos pelas empresas.

Atualmente, as apólices são emitidas

de forma eletrônica, em até 48 horas.

Dessa forma, a seguradora oferece ao

tribunal a garantia de que o valor do

depósito recursal será integralizado na

condenação. “Se ela não cumprir a

determinação judicial, a seguradora é

acionada para efetuar o pagamento”,

detalha Daniela.

Com as novas regras previstas na

reforma trabalhista, a Aon estuda

melhorias na oferta do Seguro Garantia

Judicial em depósitos recursais para os

seus clientes.

Fonte: Revista COBERTURA

REFORMA TRABALHISTA PREVÊ UTILIZAÇÃO DE SEGURO GARANTIA JUDICIAL PARA DEPÓSITOS RECURSAIS

Substituir profissionais do mercado

segurador por máquinas com

inteligência artificial gera o risco de o

setor ficar dependente de empresas de

tecnologia, que podem estar fora do

alcance regulatório, afirma o relatório

s o b r e I n t e l i g ê n c i a A r t i f i c i a l

recentemente divulgado pelo Conselho

de Estabilidade Financeira (FSB, na

sigla em inglês), entidade que coordena

a regulação financeira do G20.

Apesar de o relatório reconhecer uma

série de benefícios que essa tecnologia

pode trazer para as seguradoras e

demais instituições financeiras ao redor

do mundo, como, por exemplo, a

c a p a c i d a d e d e r e a l i z a r u m

processamento mais eficiente de

informações, de avaliações de risco,

elaboração de contratos de seguro e de

interações com clientes, por outro lado,

os efeitos em grande escala das novas

tecnologias podem, no futuro, dar

origem a dependências de terceiros.

Isso poderia, por sua vez, levar ao

surgimento de novos e importantes

players que poderiam estar fora do

ambiente regulatório.

A dificuldade para se interpretar e

auditar os processos de inteligência

artificial também pode se tornar um

risco de nível macro, afirma o relatório,

da mesma forma que um uso

generalizado de modelos opacos pode

resultar em conseqüências não

desejadas.

Se um grande provedor de AI foi

derrubado, isso poderia levar a

interrupções operacionais em um

grande número de empresas financeiras

ao mesmo tempo, especialmente se

usado em aplicativos de "missão

crítica", diz o relatório.

Apesar disso, os próprios reguladores já

usam a inteligência artificial para tentar

detectar de fraudes e lavagem de

dinheiro, enquanto os bancos centrais

esperam usar AI para previsões em

tempo real, usando os dados disponíveis

para ajudar a determinar a política

monetária, segundo o relatório.

Fonte: FSB

RELATÓRIO DE INSTITUIÇÃO INTERNACIONAL ALERTA PARA OS RISCOS DA INTELIGÊNCIA ARTIFICIAL NO SETOR SEGURADOR

A sua voz é importante para o futuro de nossa categoria profissional.

12

JORNAL DO SINCORCE

SINCOR - CE

FEDERAÇÃO NACIONAL DOS CORRETORES DE SEGUROS PRIVADOS, DE CAPITALIZAÇÃO,DE PREVIDÊNCIA PRIVADA E DAS EMPRESAS CORRETORAS DE SEGUROS

A sua voz é importante para o futuro de nossa categoria profissional.

Novembro de 2017

JORNAL DO SINCORCE

SINCOR - CE

FEDERAÇÃO NACIONAL DOS CORRETORES DE SEGUROS PRIVADOS, DE CAPITALIZAÇÃO,DE PREVIDÊNCIA PRIVADA E DAS EMPRESAS CORRETORAS DE SEGUROS

No dia 24 de novembro de 2017, a

Escola Nacional de Seguros com o

apoio do SINCOR/CE e Sindseg

NNE tiveram a honra de apresentar

para o mercado de seguros cearense

a palestra CLIENTE SATISFEITO

É CLIENTE PARA SEMPRE!

FIDELIZE SEUS CLIENTES,

ministrada pelo professor André

Gustavo Fonseca, formado em

Economia pela Universidade

Federal Fluminense (UFF) com

MBA em gerenciamento de

P r o j e t o s n a F G V e M B A

i n t e r n a c i o n a l n a G e o r g e

Washington University, nos

Estados Unidos e MBA em

Auditoria e Controladoria. Com

experiência como Gerente das áreas

Comercial e Administrativo-

Financeira, também atuou em

empresas como Bolsa de Valores de

São Paulo e do Rio de Janeiro,

White Martins, Odebrecht entre

outras. É professor de pós-

graduação na Fundação Getúlio

Vargas, Castelo Branco e do Curso

para Habilitação de Corretores de

Seguros na Escola Nacional de

Seguros.

Durante o evento, os presentes

tiveram a oportunidade de entender

os mecanismos para deixar um

cliente satisfeito. Os corretores de

seguros do Estado do Ceará tiveram

a oportunidade ímpar de aprender

os melhores métodos para alcançar

esse objetivo e como utilizar as

melhores ferramentas para medir e

manter os níveis de satisfação.

O SINCOR/CE prestigiou o evento,

em sinal de agradecimento à Escola

Nacional de Seguros pelo empenho

em desenvolver cada vez mais as

capacidades dos profissionais do

mercado de seguros cearense e

brasileiro.

PALESTRA: COMPETÊNCIAS ESSENCIAIS DE QUEM VENDE SEGUROS