A Julio Simões Logística (BM&FBOVESPA: JSLG3), empresa … · Glossário 22 Anexos 23...

26

1 Destaques Financeiros (R$ milhões) 3T09² 2T10 3T10 Var. 3T10x3T09 Var. 3T10x2T10 9M09² 9M10 Var. 9M10x9M09 12 meses² Receita Bruta 428,2 478,8 717,2 67,5% 49,8% 1.186,3 1.626,8 37,1% 2.091,3 Receita Bruta de Serviços 399,6 452,3 491,3 22,9% 8,6% 1.080,9 1.350,2 24,9% 1.771,0 Receita de Venda de Ativos 28,6 26,5 225,9 690,6% 752,1% 105,4 276,7 162,6% 320,2 Receita Líquida 383,9 426,9 652,8 70,1% 52,9% 1.073,1 1.460,6 36,1% 1.865,3 Lucro Bruto 95,0 62,6 147,7 55,6% 136,1% 184,1 266,1 44,6% 330,7 Margem Bruta 24,7% 14,7% 22,6% -2,1 p.p. 8,0 p.p. 17,2% 18,2% 1,1 p.p. 17,7% Lucro Antes dos Impostos 63,1 16,8 88,6 40,4% 428,2% 43,6 114,2 162,0% 159,7 Lucro Líquido 27,3 6,7 58,4 113,9% 768,4% 33,9 67,4 98,8% 94,7 Margem Líquida 7,1% 1,6% 9,0% 1,8 p.p. 7,4 p.p. 3,2% 4,6% 1,5 p.p. 5,1% EBITDA-A¹ 94,5 82,9 272,0 187,9% 228,0% 234,6 428,6 82,7% 548,4 Margem EBITDA-A 24,6% 19,4% 41,7% 17,1 p.p. 22,2 p.p. 21,9% 29,3% 7,5 p.p. 29,4% EBITDA 82,7 55,0 133,9 62,0% 143,6% 147,8 239,9 62,3% 312,3 Margem EBITDA 21,5% 12,9% 20,5% -1,0 p.p. 7,6 p.p. 13,8% 16,4% 2,6 p.p. 16,7% Mogi das Cruzes, 11 de novembro de 2010 – A Julio Simões Logística (BM&FBOVESPA: JSLG3), empresa com o mais amplo portfólio de serviços logísticos do Brasil e líder em seu segmento em termos de receita líquida, apresenta seus resultados consolidados do 3T10 e 9M10. As informações financeiras e operacionais são apresentadas em reais e com base em números consolidados, conforme práticas contábeis adotadas no Brasil. As comparações, exceto onde indicado, referem-se ao 3T09 e 9M09. Destaques do 3T10 x 3T09: Receita bruta total de R$ 717,2 milhões (+67,5%); Recorde trimestral de receita bruta de Serviços: R$ 491,3 milhões (+22,9%), com destaque para: +30,6% com Serviços Dedicados; +18,8% com Gestão e Terceirização; Receita bruta de Venda de Ativos de R$ 225,9 milhões (+690,6%); Lucro líquido de R$ 58,4 milhões (+113,9%); EBITDA-A¹ de R$ 272,0 milhões (+187,9%) e margem EBITDA-A de 41,7% (+17,1 p.p.). O EBITDA tradicional totalizou R$ 133,9 milhões (+62,0%); Expansão da rede de revendas de seminovos: lançamento de 2 novas lojas, sendo 1 de veículos leves, passando de 5 ao final do 2T10 para 7 até outubro; Vencedora do Prêmio Logística Brasil, concedido pela Revista Brasil Comex, como a melhor empresa de transporte rodoviário; Líder em logística baseada no modal rodoviário no ranking das 1.000 Melhores e Maiores Empresas do Brasil da Revista Exame e no ranking da Revista Valor 1.000, do jornal Valor Econômico, ambas em termos de receita. Julio Simões Logística registra lucro líquido de R$ 58,4 milhões no 3T10, crescimento de 113,9% Índice Comentários da administração 02 Desempenho dos segmentos de negócio 06 Análise do resultado 10 Investimentos 16 Estrutura de Capital 17 Fluxo de Caixa 19 Mercado de Capitais 20 Glossário 22 Anexos 23 Teleconferência e Webcast - 3T10 12 de novembro de 2010 12:00 (Brasília) – com tradução simultânea Português: (11) 4688 6361 Inglês: (1) 888 700 0802 ou 786 924 6977 Webcast: www.juliosimoeslogistica.com.br/ri Relações com Investidores Tel: 11 4795-7178 / 7422 / 7438 / 7495 Fax: 11 3154-4000 [email protected] (1) EBITDA Adicionado (“EBITDA-A”) corresponde ao EBITDA acrescido do custo contábil residual da venda de ativos, o qual não representa desembolso de caixa, uma vez que se trata da mera representação contábil no momento da desmobilização dos ativos. Dessa forma, a Administração da Companhia acredita que o EBITDA-A é uma medida prática para a mensuração do desempenho econômico-financeiro do negócio. (2) Reclassificado: ajustado pela reclassificação, no exercício de 2009, entre algumas contas de despesas e custos da demonstração de resultado, seguindo os mesmos critérios aplicados no exercício corrente, de forma a proporcionar uma maior comparabilidade entre os períodos apresentados.

Transcript of A Julio Simões Logística (BM&FBOVESPA: JSLG3), empresa … · Glossário 22 Anexos 23...

1

Destaques Financeiros

(R$ milhões)3T09² 2T10 3T10

Var.

3T10x3T09

Var.

3T10x2T109M09² 9M10

Var.

9M10x9M0912 meses²

Receita Bruta 428,2 478,8 717,2 67,5% 49,8% 1.186,3 1.626,8 37,1% 2.091,3

Receita Bruta de Serviços 399,6 452,3 491,3 22,9% 8,6% 1.080,9 1.350,2 24,9% 1.771,0

Receita de Venda de Ativos 28,6 26,5 225,9 690,6% 752,1% 105,4 276,7 162,6% 320,2

Receita Líquida 383,9 426,9 652,8 70,1% 52,9% 1.073,1 1.460,6 36,1% 1.865,3

Lucro Bruto 95,0 62,6 147,7 55,6% 136,1% 184,1 266,1 44,6% 330,7

Margem Bruta 24,7% 14,7% 22,6% -2,1 p.p. 8,0 p.p. 17,2% 18,2% 1,1 p.p. 17,7%

Lucro Antes dos Impostos 63,1 16,8 88,6 40,4% 428,2% 43,6 114,2 162,0% 159,7

Lucro Líquido 27,3 6,7 58,4 113,9% 768,4% 33,9 67,4 98,8% 94,7

Margem Líquida 7,1% 1,6% 9,0% 1,8 p.p. 7,4 p.p. 3,2% 4,6% 1,5 p.p. 5,1%

EBITDA-A¹ 94,5 82,9 272,0 187,9% 228,0% 234,6 428,6 82,7% 548,4

Margem EBITDA-A 24,6% 19,4% 41,7% 17,1 p.p. 22,2 p.p. 21,9% 29,3% 7,5 p.p. 29,4%

EBITDA 82,7 55,0 133,9 62,0% 143,6% 147,8 239,9 62,3% 312,3

Margem EBITDA 21,5% 12,9% 20,5% -1,0 p.p. 7,6 p.p. 13,8% 16,4% 2,6 p.p. 16,7%

Mogi das Cruzes, 11 de novembro de 2010 – A Julio Simões Logística (BM&FBOVESPA: JSLG3), empresa com o mais amplo portfólio de serviços

logísticos do Brasil e líder em seu segmento em termos de receita líquida, apresenta seus resultados consolidados do 3T10 e 9M10. As informações

financeiras e operacionais são apresentadas em reais e com base em números consolidados, conforme práticas contábeis adotadas no Brasil. As

comparações, exceto onde indicado, referem-se ao 3T09 e 9M09.

Destaques do 3T10 x 3T09:

Receita bruta total de R$ 717,2 milhões (+67,5%);

Recorde trimestral de receita bruta de Serviços: R$ 491,3 milhões (+22,9%), com destaque para:

+30,6% com Serviços Dedicados; +18,8% com Gestão e Terceirização;

Receita bruta de Venda de Ativos de R$ 225,9 milhões (+690,6%);

Lucro líquido de R$ 58,4 milhões (+113,9%);

EBITDA-A¹ de R$ 272,0 milhões (+187,9%) e margem EBITDA-A de 41,7% (+17,1 p.p.). O EBITDA tradicional totalizou R$ 133,9 milhões (+62,0%);

Expansão da rede de revendas de seminovos: lançamento de 2 novas lojas,

sendo 1 de veículos leves, passando de 5 ao final do 2T10 para 7 até outubro;

Vencedora do Prêmio Logística Brasil, concedido pela Revista Brasil Comex, como a melhor empresa de transporte rodoviário;

Líder em logística baseada no modal rodoviário no ranking das 1.000 Melhores e Maiores Empresas do Brasil da Revista Exame e no ranking da Revista Valor 1.000, do jornal Valor Econômico, ambas em termos de receita.

2T10

Julio Simões Logística registra lucro líquido de R$ 58,4 milhões no 3T10, crescimento de 113,9%

Índice

Comentários da administração 02

Desempenho dos segmentos de negócio 06

Análise do resultado 10

Investimentos 16

Estrutura de Capital 17

Fluxo de Caixa 19

Mercado de Capitais 20

Glossário 22

Anexos 23

Teleconferência e Webcast - 3T10

12 de novembro de 2010

12:00 (Brasília) – com tradução simultânea

Português: (11) 4688 6361

Inglês: (1) 888 700 0802 ou 786 924 6977

Webcast: www.juliosimoeslogistica.com.br/ri

Relações com Investidores

Tel: 11 4795-7178 / 7422 / 7438 / 7495

Fax: 11 3154-4000

(1) EBITDA Adicionado (“EBITDA-A”) corresponde ao EBITDA acrescido do custo contábil residual da venda de ativos, o qual não representa desembolso de caixa, uma

vez que se trata da mera representação contábil no momento da desmobilização dos ativos. Dessa forma, a Administração da Companhia acredita que o EBITDA-A é uma medida prática para a mensuração do desempenho econômico-financeiro do negócio. (2) Reclassificado: ajustado pela reclassificação, no exercício de 2009, entre algumas contas de despesas e custos da demonstração de resultado, seguindo os mesmos

critérios aplicados no exercício corrente, de forma a proporcionar uma maior comparabilidade entre os períodos apresentados.

2

I. COMENTÁRIOS DA ADMINISTRAÇÃO

Desempenho dos Negócios

A Julio Simões Logística (“JSL” ou “companhia”) apresentou, no 3T10, receita bruta total de R$ 717,2

milhões, resultando em um crescimento de 67,5% na comparação anual, sendo composta conforme abaixo:

Receita bruta de Serviços de R$ 491,3 milhões, aumento de 22,9% ou R$ 91,7 milhões, sendo

71,0% deste valor advindo das novas operações concretizadas a partir do final do 3T09. Tal crescimento foi

fortemente influenciado pelo incremento de 30,6% em Serviços Dedicados;

Receita bruta de Venda de Ativos de R$ 225,9 milhões, um aumento de 690,6% em relação ao

mesmo período do ano anterior. Tal aumento foi influenciado principalmente pela contabilização de R$ 141,8

milhões relativos ao fluxo de recebimento de alguns contratos de aluguel de máquinas e equipamentos, em conformidade com os novos pronunciamentos contábeis, sendo nesse caso a CPC06, que determina o

reconhecimento da soma de suas parcelas a valor presente, em função de suas características (ver maiores explicações no glossário ao final deste documento). Os demais R$ 84,1 milhões foram provenientes de outras

vendas de ativos efetivadas no período, montante 194,2% superior ao observado no 3T09.

Influenciado pelos fatores mencionados acima, o EBITDA Adicionado (“EBITDA-A”) totalizou R$ 272,0 milhões no 3T10, crescimento de 187,9% em relação ao 3T09, perfazendo uma margem EBITDA-A de

41,7% no período, 17,1 p.p. maior na mesma comparação. O EBITDA tradicional totalizou R$ 133,9 milhões, correspondendo a uma margem EBITDA de 20,5%.

Os investimentos brutos totalizaram R$ 272,0 milhões no 3T10, sendo 73% direcionados para expansão, principalmente em Gestão e Terceirização e de Serviços Dedicados, seguindo a estratégia da companhia de

fomentar o crescimento orgânico dessas duas linhas de negócios. No acumulado do ano, o total dos investimentos foi de R$ 662,8 milhões e a previsão para o ano de 2010 é de um total de R$ 760 milhões,

antecipando parte do que inicialmente estava previsto para 2011. Dessa forma, a estimativa mais recente é de

que os investimentos totalizem R$ 490 milhões em 2011, sendo 65% para expansão e 35% para renovação. A JSL tem sido favorecida por sua escala na compra de ativos, capturando ganhos crescentes ao longo dos últimos

anos e continuamente melhorando a inteligência neste processo.

Nos 9M10, a JSL registrou receita bruta total de R$ 1,627 bilhão, aumento de 37,1% em relação ao mesmo período de 2009. A receita bruta de Serviços totalizou R$ 1,350 bilhão no mesmo período (+24,9%),

enquanto a de Venda de Ativos foi de R$ 276,7 milhões (+162,6%). Ainda no acumulado do ano, o EBITDA-A

totalizou R$ 428,6 milhões, 82,7% maior em relação aos 9M09, enquanto o EBITDA tradicional totalizou R$ 239,9 milhões (+62,3%). No período, a margem EBITDA-A foi de 29,3% (+7,5 p.p.).

Novos Contratos

No 3T10, a JSL negociou contratos adicionais no valor global de cerca de R$ 69 milhões, principalmente

direcionados para Serviços Dedicados. Desta forma, entre 01/01/2010 e 30/09/2010, foram negociados mais de R$ 1,2 bilhão em novos contratos, sejam em clientes já existentes, ou em novos clientes.

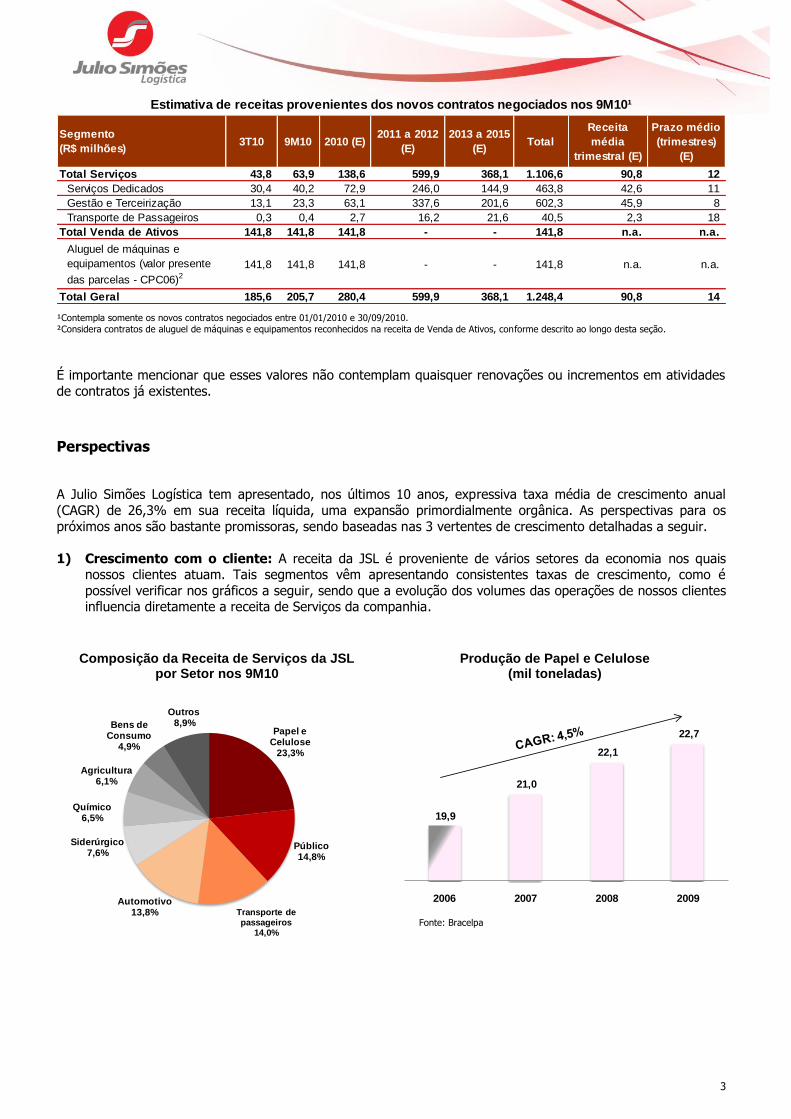

A tabela a seguir apresenta uma estimativa de como a receita bruta global de R$ 1,2 bilhão está distribuída ao longo do exercício corrente e dos próximos 5 anos.

3

Segmento

(R$ milhões)3T10 9M10 2010 (E)

2011 a 2012

(E)

2013 a 2015

(E)Total

Receita

média

trimestral (E)

Prazo médio

(trimestres)

(E)

Total Serviços 43,8 63,9 138,6 599,9 368,1 1.106,6 90,8 12

Serviços Dedicados 30,4 40,2 72,9 246,0 144,9 463,8 42,6 11

Gestão e Terceirização 13,1 23,3 63,1 337,6 201,6 602,3 45,9 8

Transporte de Passageiros 0,3 0,4 2,7 16,2 21,6 40,5 2,3 18

Total Venda de Ativos 141,8 141,8 141,8 - - 141,8 n.a. n.a.

Aluguel de máquinas e

equipamentos (valor presente

das parcelas - CPC06)2

141,8 141,8 141,8 - - 141,8 n.a. n.a.

Total Geral 185,6 205,7 280,4 599,9 368,1 1.248,4 90,8 14

Estimativa de receitas provenientes dos novos contratos negociados nos 9M10¹

¹Contempla somente os novos contratos negociados entre 01/01/2010 e 30/09/2010.

²Considera contratos de aluguel de máquinas e equipamentos reconhecidos na receita de Venda de Ativos, conforme descrito ao longo desta seção.

É importante mencionar que esses valores não contemplam quaisquer renovações ou incrementos em atividades

de contratos já existentes.

Perspectivas

A Julio Simões Logística tem apresentado, nos últimos 10 anos, expressiva taxa média de crescimento anual

(CAGR) de 26,3% em sua receita líquida, uma expansão primordialmente orgânica. As perspectivas para os

próximos anos são bastante promissoras, sendo baseadas nas 3 vertentes de crescimento detalhadas a seguir.

1) Crescimento com o cliente: A receita da JSL é proveniente de vários setores da economia nos quais nossos clientes atuam. Tais segmentos vêm apresentando consistentes taxas de crescimento, como é

possível verificar nos gráficos a seguir, sendo que a evolução dos volumes das operações de nossos clientes influencia diretamente a receita de Serviços da companhia.

Composição da Receita de Serviços da JSL por Setor nos 9M10

Produção de Papel e Celulose (mil toneladas)

Fonte: Bracelpa

19,9

21,0

22,1

22,7

2006 2007 2008 2009

Papel e Celulose

23,3%

Público14,8%

Transporte de passageiros

14,0%

Automotivo 13,8%

Siderúrgico 7,6%

Químico6,5%

Agricultura6,1%

Bens de Consumo

4,9%

Outros8,9%

4

A companhia tem sido bem sucedida na fidelização de seus clientes ao longo de sua história, o que tem se refletido em uma alta taxa de renovação de contratos junto a seus grandes clientes nos últimos anos.

2) Crescimento no cliente: A Julio Simões Logística tem como foco de longo prazo ampliar consistentemente

sua integração ao processo logístico do cliente, prospectando continuamente oportunidades para a adição de

novos contratos junto aos mesmos (cross selling). A companhia tem capturado oportunidades nesse processo, que influencia diretamente seu faturamento, uma vez que R$ 531,8 milhões da receita bruta

estimada em R$ 1.2 bilhão proveniente dos novos contratos negociados ao longo dos 9M10, conforme já mencionado nesta seção, são relativos àqueles clientes que já usufruem de algum tipo de serviço prestado

pela JSL. 3) Captura de novos clientes: A penetração dos Provedores de Serviços Logísticos (PSL) no PIB de logística

do Brasil ainda é pequena se comparada a outros países. Segundo o Banco Mundial, apenas 6% do faturamento de logística em 2008 foi gerado pelos PSLs, conforme é possível verificar nos gráficos a seguir.

PIB do Brasil em 2008

100% = R$ 2,9 tri

Gastos com Logística em 2008

100% = R$ 576 bi

Outros

80%

Logística

20%

Outros

94%

PSL

6%

Fonte: Banco Mundial

2.612

2.980 3.216 3.183

2006 2007 2008 2009

Produção de Autoveículos (mil)

Produção de Cana de Açúcar (milhões de toneladas)

Fonte: Anfavea Fonte: Unica

387,4425,5

495,7

569,1

05/06 06/07 07/08 08/09

5

19%

37%25%

10%

9%

Menor que 2%

De 2% a 5%

De 5% a 8%

De 8% a 12%

Acima de 12%

% da frota total

Fonte: DataMonitor, Unidas

5,4%

16,5%

24,5%

37,4%

46,9%

58,3%

Brasil Alemanha França Espanha Reino

Unido

Holanda

Resultados de pesquisas realizadas pela ILOS (Instituto de Logística e Supply Chain) junto às empresas brasileiras mostraram que grande parte dos serviços logísticos ainda não é terceirizada, sugerindo um enorme

mercado potencial para a JSL, empresa com o maior portfólio de serviços logísticos no país, o qual inclui, por

exemplo, gestão de estoques, gestão integrada de logística, desenvolvimento de projetos, armazenagem e transporte, dentre outros. Adicionalmente, uma das linhas de negócio da companhia mais promissoras é a de

Gestão e Terceirização de Frotas, valendo mencionar que enquanto a penetração de frotas terceirizadas em países como o Reino Unido supera os 40%, no Brasil apenas 5,4% é terceirizado.

Pesquisas recentes realizadas pela Associação Brasileira de Logística (ASLOG) junto a empresas que atuam no

Brasil identificaram que os custos totais com logística (transporte, movimentação, armazenagem de materiais e estoques) representaram de 2% a 5% do faturamento de 37% das empresas e de 5% a 8% para 25% das

empresas, conforme é possível visualizar no gráfico a seguir. Segundo a mesma pesquisa, para 89% das empresas, a estratégia é terceirizar parcial ou totalmente os serviços logísticos.

Outro importante resultado da pesquisa foi a constatação de que, ao escolher seu parceiro em logística, 66% das

empresas levam em consideração a experiência ou atuação prévia no seu setor. Adicionalmente, analisando os

dados de penetração de prestadores de serviços logísticos (PSLs) em algumas frentes apresentadas abaixo, evidencia-se o imenso mercado potencial para a terceirização da logística no Brasil.

Penetração do Mercado de Terceirização de Frota

Representatividade do Custo Logístico (% do faturamento)

Fonte: ASLOG

6

De acordo com a ASLOG, as empresas, em sua maior parte (59%), buscam companhias de transporte rodoviário

de cargas também atuantes na prestação de serviços logísticos básicos, ou operadores logísticos consolidados de origem nacional. Adicionalmente, a maioria delas afirma que a terceirização logística proporciona impactos

positivos ou muito positivos na redução de custos operacionais (82%) e na melhoria do nível de serviço (77%).

Por fim, alguns setores da economia deverão gerar oportunidades para a terceirização de serviços logísticos, a

exemplo do setor de bens de consumo, principalmente no que tange à distribuição urbana. Para agregar mais valor a esta atividade, a companhia pretende se utilizar das estruturas do Terminal Intermodal de

Itaquaquecetuba, cuja primeira fase está prevista para ser concluída no 1S11, localizado estrategicamente no eixo RJ-SP, a região mais economicamente ativa do país. Outro exemplo é o de locação de equipamentos para

setores como o da construção civil e o do agronegócio, sendo que este último deverá, entre outros fatores, ser beneficiado pela legislação atual e por iniciativas do próprio setor, que estabelecem um prazo máximo para a

mudança na forma da colheita, suprimindo a queima da palha. Isso deverá impulsionar a mecanização das

lavouras, uma vez que a colheita manual de cana crua em larga escala é economicamente inviável.

2010 2011 2014 2017 2021 2031

Protocolo Agroambiental1 70% 70% 100%

Lei Estadual n° 11.241/022 30% 50% 50% 85% 100%

Protocolo Agroambiental1 30% 30% 30% 100%

Lei Estadual n° 11.241/022 0% 10% 15% 20% 30% 100%

Áreas mecanizáveis

(declividade de até 12%)

Áreas não-mecanizáveis

(declividade acima de 12%)

Percentual de cana colhida sem queima

¹Protocolo Agroambiental do Setor Sucroalcooleiro (2007): acordo entre usineiros e o governo de SP para antecipar voluntariamente os prazos de eliminação da queima da palha previstos na Lei Estadual nº 11.241/02.

²Lei Estadual nº 11.241/02: cronograma para a eliminação da queima da palha da cana estabelecida pelo Estado de São Paulo.

A Julio Simões Logística continuará investindo para capturar as oportunidades do mercado brasileiro, utilizando como alavancas para os novos negócios o fato de ter o maior portfólio de serviços logísticos do Brasil, sua sólida

experiência em vários setores da economia e sua diversidade

II. DESEMPENHO DOS SEGMENTOS DE NEGÓCIOS – RECEITA BRUTA

Receita Bruta

(R$ milhões)3T09 2T10 3T10

Var.

3T10x3T09

Var.

3T10x2T109M09 9M10

Var.

9M10x9M09

Receita Bruta de Serviços 399,6 452,3 491,3 22,9% 8,6% 1.080,9 1.350,2 24,9%

Receita Bruta de Venda de Ativos 28,6 26,5 225,9 690,6% 752,1% 105,4 276,7 162,6%

Total 428,2 478,8 717,2 67,5% 49,8% 1.186,3 1.626,8 37,1% No 3T10, a receita bruta totalizou R$ 717,2 milhões, crescimentos de 67,5% e 49,8% em relação ao 3T09 e

2T10, respectivamente. A seguir, estão apresentados os principais fatores que influenciaram o desempenho do período, por segmento de negócio.

Gestão de Transportes

28%

72%

21% 16%16% 15%

Movimentação e Armazenagem in house

Abastecimento de Linhas Produtivas

Gestão de Estoques

Serviços de Valor Agregado em Armazéns

Fonte: ASLOG

Penetração dos PSLs nos Serviços Logísticos no Brasil

7

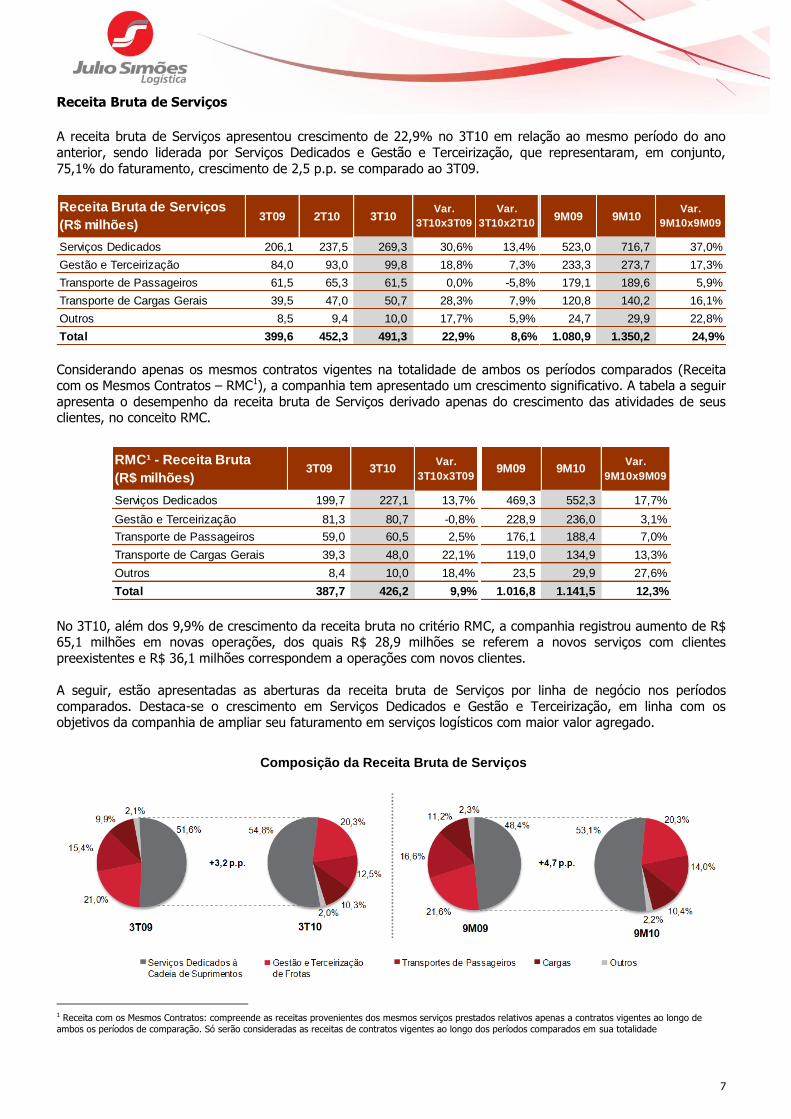

Receita Bruta de Serviços

A receita bruta de Serviços apresentou crescimento de 22,9% no 3T10 em relação ao mesmo período do ano

anterior, sendo liderada por Serviços Dedicados e Gestão e Terceirização, que representaram, em conjunto,

75,1% do faturamento, crescimento de 2,5 p.p. se comparado ao 3T09.

Receita Bruta de Serviços

(R$ milhões)3T09 2T10 3T10

Var.

3T10x3T09

Var.

3T10x2T109M09 9M10

Var.

9M10x9M09

Serviços Dedicados 206,1 237,5 269,3 30,6% 13,4% 523,0 716,7 37,0%

Gestão e Terceirização 84,0 93,0 99,8 18,8% 7,3% 233,3 273,7 17,3%

Transporte de Passageiros 61,5 65,3 61,5 0,0% -5,8% 179,1 189,6 5,9%

Transporte de Cargas Gerais 39,5 47,0 50,7 28,3% 7,9% 120,8 140,2 16,1%

Outros 8,5 9,4 10,0 17,7% 5,9% 24,7 29,9 22,8%

Total 399,6 452,3 491,3 22,9% 8,6% 1.080,9 1.350,2 24,9%

Considerando apenas os mesmos contratos vigentes na totalidade de ambos os períodos comparados (Receita com os Mesmos Contratos – RMC1), a companhia tem apresentado um crescimento significativo. A tabela a seguir

apresenta o desempenho da receita bruta de Serviços derivado apenas do crescimento das atividades de seus clientes, no conceito RMC.

RMC¹ - Receita Bruta

(R$ milhões)3T09 3T10

Var.

3T10x3T099M09 9M10

Var.

9M10x9M09

Serviços Dedicados 199,7 227,1 13,7% 469,3 552,3 17,7%

Gestão e Terceirização 81,3 80,7 -0,8% 228,9 236,0 3,1%

Transporte de Passageiros 59,0 60,5 2,5% 176,1 188,4 7,0%

Transporte de Cargas Gerais 39,3 48,0 22,1% 119,0 134,9 13,3%

Outros 8,4 10,0 18,4% 23,5 29,9 27,6%

Total 387,7 426,2 9,9% 1.016,8 1.141,5 12,3% No 3T10, além dos 9,9% de crescimento da receita bruta no critério RMC, a companhia registrou aumento de R$ 65,1 milhões em novas operações, dos quais R$ 28,9 milhões se referem a novos serviços com clientes

preexistentes e R$ 36,1 milhões correspondem a operações com novos clientes.

A seguir, estão apresentadas as aberturas da receita bruta de Serviços por linha de negócio nos períodos

comparados. Destaca-se o crescimento em Serviços Dedicados e Gestão e Terceirização, em linha com os objetivos da companhia de ampliar seu faturamento em serviços logísticos com maior valor agregado.

1 Receita com os Mesmos Contratos: compreende as receitas provenientes dos mesmos serviços prestados relativos apenas a contratos vigentes ao longo de

ambos os períodos de comparação. Só serão consideradas as receitas de contratos vigentes ao longo dos períodos comparados em sua totalidade

Composição da Receita Bruta de Serviços

8

O desempenho individual das linhas de negócio da companhia está apresentado a seguir:

Serviços Dedicados à Cadeia de Suprimentos

A receita bruta com Serviços Dedicados totalizou R$ 269,3 milhões no 3T10, crescimento de 30,6% em relação

ao 3T09. Tal desempenho foi influenciado pelo aumento de receita de 13,7% no conceito RMC, bem como pelo montante adicional de R$ 42,1 milhões na receita com novas operações, sendo R$ 17,8 milhões em novos

serviços com clientes preexistentes e R$ 24,3 milhões com novos clientes. Destaca-se o crescimento anual de 89,2% do faturamento junto a clientes do setor do agronegócio e do aumento de 44,6% junto a empresas do

ramo de bens de consumo, os quais, em conjunto, ampliaram sua participação no mix da receita em 4,4 p.p. no

período, contribuindo para a diversificação das receitas da companhia nos diversos setores da economia.

No acumulado do ano, a receita bruta com Serviços Dedicados totalizou R$ 716,7 milhões, crescimento de 37,0% e representando um montante praticamente equivalente ao registrado em todo o ano de 2009.

Gestão e Terceirização de Frotas/Equipamentos

No 3T10, a receita bruta com Gestão e Terceirização totalizou R$ 99,8 milhões, crescimentos de 18,8% e 7,3%

em relação ao 3T09 e ao 2T10, respectivamente. Na comparação anual, o aumento da receita foi influenciado pelo início da locação de equipamentos para clientes do setor sucroalcooleiro, contribuindo para a adição de R$

19,1 milhões no faturamento com novas operações, das quais R$ 8,1 milhões foram provenientes de novas

operações com clientes preexistentes e R$ 11,0 milhões junto a novos clientes.

Cumpre salientar que a receita bruta de Gestão e Terceirização teria sido ainda maior no período caso não houvesse ocorrido a contabilização, como receita de Venda de Ativos, de alguns contratos de locação de

equipamentos, conforme mencionado anteriormente.

Nos 9M10, a receita bruta com Gestão e Terceirização registrou R$ 273,7 milhões, crescimento de 17,3% na

comparação anual.

Transporte de Passageiros

A linha de negócios de Transporte de Passageiros é composta por duas divisões: Fretamentos e Linhas de Ônibus de transporte coletivo. A receita bruta desta linha de negócios como um todo registrou R$ 61,5 milhões no 3T10,

estável na comparação anual, mesmo com a descontinuação de 11 linhas de ônibus relativas ao transporte intermunicipal na Área 4 da região metropolitana de São Paulo no mês de agosto, acarretando na redução na

quantidade de passageiros transportados entre os períodos. O faturamento desta linha de negócios foi

compensado pela maior receita do segmento de fretamentos e pela maior tarifa média por passageiro no transporte coletivo municipal e intermunicipal.

Nos 9M10, a receita bruta do segmento totalizou R$ 189,6 milhões, crescimento de 5,9% na comparação com o

mesmo período do ano anterior.

Transporte de Cargas Gerais

No 3T10, a receita bruta proveniente do segmento de Transporte de Cargas Gerais totalizou R$ 50,7 milhões, crescimentos de 28,3% e 7,9% na comparação com o 3T09 e 2T10, respectivamente. Na comparação anual, o

crescimento reflete principalmente o incremento de 15,8% no volume total transportado, passando de 492,4 mil

toneladas para 570,3 mil toneladas entre os períodos. Em relação ao 2T10, o aumento de receita foi resultado, além da normal sazonalidade do negócio, da ocorrência de registro de faturamentos retroativos no 3T10.

Nos 9M10, a receita bruta do segmento totalizou R$ 140,2 milhões, crescimento de 16,1% na comparação com o

período anterior.

9

Receita Bruta de Venda de Ativos

Receita Bruta de Vendas de

Ativos (R$ milhões)3T09 2T10 3T10

Var.

3T10x3T09

Var.

3T10x2T109M09 9M10

Var.

9M10x9M09

Revenda de ativos utilizados na

prestação de serviços28,6 26,5 54,5 90,9% 105,7% 105,4 105,3 0,0%

Venda de ativos com gestão - - 29,5 - - - 29,5 -

Aluguel de máquinas e equipamentos

(valor presente das parcelas - CPC06)- - 141,8 - - - 141,8 -

Total 28,6 26,5 225,9 690,6% 752,1% 105,4 276,7 162,6%

No 3T10, a receita bruta com a venda de ativos totalizou R$ 225,9 milhões, crescimento de 690,6% na comparação anual, sendo que tal receita contempla R$ 141,8 milhões referentes a contratos de aluguel de

equipamentos, conforme já mencionado. O crescimento também foi influenciado por outras vendas de ativos no período, no total de R$ 84,1 milhões, representando crescimento de 194,2% na comparação com o 3T09.

Para suportar o crescimento consistente de suas operações, a companhia está investindo na ampliação da

estrutura voltada à revenda de ativos. Foram lançadas 2 novas lojas, sendo uma de veículos leves, passando de

5 unidades até o final do 2T10 para 7 ao final de outubro. Deverão, ainda, até o final de 2010, ser inauguradas outras 4 novas lojas de veículos seminovos, ampliando a atual rede para 11 unidades, com o objetivo de

maximizar o valor de alienação dos bens utilizados na prestação de serviços.

Relação de revendas de seminovos¹:

Em operação UF Em instalação UF

Betim MG Garibaldi RS

Caçapava SP Goiânia GO

Curitiba PR Recife PE

Ribeirão Preto SP Rio de Janeiro RJ

São Paulo - Salim Farah Maluf SP

São Paulo - São Matheus (veículos leves) SP

Sumaré SP

Total: 07 Total: 04

¹ Base: 31/10/2010

10

III. ANÁLISE DO RESULTADO

1. Receita Líquida

Receita Líquida (R$ milhões) 3T09 2T10 3T10Var.

3T10x3T09

Var.

3T10x2T109M09 9M10

Var.

9M10x9M09

Receita Bruta 428,2 478,8 717,2 67,5% 49,8% 1.186,3 1.626,8 37,1%

- Receita Bruta de Serviços 399,6 452,3 491,3 22,9% 8,6% 1.080,9 1.350,2 24,9%

- Receita Bruta de Venda de

Ativos28,6 26,5 225,9 690,6% 752,1% 105,4 276,7 162,6%

Deduções da Receita (44,3) (51,9) (64,4) 45,3% 24,0% (113,2) (166,2) 46,9%

Receita Líquida 383,9 426,9 652,8 70,1% 52,9% 1.073,1 1.460,6 36,1%

- Receita Líquida de Serviços 355,3 400,4 432,5 21,7% 8,0% 967,7 1.189,5 22,9%

- Receita Líquida de Venda de

Ativos28,6 26,5 220,3 671,0% 731,0% 105,4 271,1 157,2%

Deduções da Receita Bruta

As deduções da receita bruta, compostas por impostos sobre vendas, descontos concedidos e devoluções,

totalizaram R$ 64,4 milhões no 3T10, correspondendo a 9,0% da receita bruta e representando reduções de 1,4

p.p. e 1,9 p.p. na comparação com o 3T09 e 2T10, respectivamente, principalmente devido à diluição proporcionada pela maior receita com a Venda de Ativos no período. No acumulado do ano, as deduções

representaram 10,2% da receita bruta, aumento de 0,7 p.p. em relação aos 9M09.

Receita Líquida

Em função dos motivos já apresentados, a receita líquida do 3T10 totalizou R$ 652,8 milhões, crescimentos de 70,1% na comparação anual e de 52,9% em relação ao 2T10. No acumulado do ano, a receita líquida totalizou

R$ 1,461 bilhão, superando em 36,1% o montante registrado nos 9M09.

2. Custos e Lucro Bruto No 3T10, os custos totais registraram R$ 505,1 milhões, crescimento de 74,8% em relação ao mesmo período do ano anterior. Nos 9M10, os custos registraram R$ 1,195 bilhão, aumento de 34,4% em relação aos 9M09. Tais

crescimentos foram influenciados principalmente pelo maior volume de operações de prestação de serviços e

pelos custos associados à contabilização dos contratos de locação de equipamentos, à luz da CPC06, conforme já mencionado.

Custos (R$ milhões) 3T09¹ 2T10 3T10Var.

3T10x3T09

Var.

3T10x2T109M09¹ 9M10

Var.

9M10x9M09

Custo de Serviços (277,1) (336,4) (367,0) 32,5% 9,1% (802,2) (1.005,8) 25,4%

- Com pessoal (98,9) (121,3) (131,1) 32,6% 8,1% (282,1) (355,3) 26,0%

- Com agregados / terceiros (54,7) (75,5) (78,3) 43,1% 3,8% (149,3) (221,0) 48,1%

- Combustíveis e lubrificantes (35,2) (37,8) (37,6) 6,8% -0,4% (107,0) (110,9) 3,6%

- Peças / pneus / manutenção (42,2) (35,9) (46,7) 10,5% 30,0% (105,3) (121,3) 15,2%

- Depreciação (12,8) (19,8) (19,9) 55,1% 0,7% (51,2) (56,3) 9,9%

- Outros (33,2) (46,2) (53,4) 60,9% 15,6% (107,4) (141,0) 31,3%

Custo de Venda de Ativos (11,8) (27,9) (138,0) 1070,3% 394,0% (86,8) (188,7) 117,4%

Total (288,9) (364,3) (505,1) 74,8% 38,6% (889,0) (1.194,5) 34,4%

¹ Reclassificado

11

Custos (% da Receita Líquida) 3T09¹ 2T10 3T10Var.

3T10x3T09

Var.

3T10x2T109M09¹ 9M10

Var.

9M10x9M09

Custo de Serviços (em % da Receita

Líquida de Serviços)78,0% 84,0% 84,9% 6,9 p.p. 0,9 p.p. 82,9% 84,6% 1,7 p.p.

- Com pessoal 27,8% 30,3% 30,3% 2,5 p.p. 0,0 p.p. 29,1% 29,9% 0,7 p.p.

- Com agregados / terceiros 15,4% 18,8% 18,1% 2,7 p.p. -0,7 p.p. 15,4% 18,6% 3,2 p.p.

- Combustíveis e lubrificantes 9,9% 9,4% 8,7% -1,2 p.p. -0,7 p.p. 11,1% 9,3% -1,7 p.p.

- Peças / pneus / manutenção 11,9% 9,0% 10,8% -1,1 p.p. 1,8 p.p. 10,9% 10,2% -0,7 p.p.

- Depreciação 3,6% 4,9% 4,6% 1,0 p.p. -0,3 p.p. 5,3% 4,7% -0,6 p.p.

- Outros 9,3% 11,5% 12,3% 3,0 p.p. 0,8 p.p. 11,1% 11,9% 0,8 p.p.

Custo de Venda de Ativos (em % da

Receita Líquida de Venda de Ativos)41,3% 105,4% 62,7% 21,4 p.p. -42,7 p.p. 82,4% 69,6% -12,7 p.p.

Total (em % da Receita Líquida Total) 75,3% 85,3% 77,4% 2,1 p.p. -8,0 p.p. 82,8% 81,8% -1,1 p.p.

¹ Reclassificado

Custo de Serviços

O custo de Serviços totalizou R$ 367,0 milhões no 3T10, correspondendo a 84,9% da receita líquida de Serviços,

crescimento de 6,9 p.p. em relação ao 3T09. No acumulado do ano, esse custo registrou R$ 1,006 bilhão, representando 84,6% da receita líquida de Serviços, aumento de 1,7 p.p. sobre os 9M09.

O custo com pessoal totalizou R$ 131,1 milhões no 3T10, correspondendo a 30,3% da receita líquida de Serviços,

crescimento de 2,5 p.p. na comparação anual. Tal aumento reflete principalmente o incremento de 17,7% do quadro de colaboradores envolvidos nas operações em relação ao 3T09, fruto de implantações das novas

operações de Serviços Dedicados entre os períodos, as quais ainda não foram capturadas em sua totalidade na

receita, bem como por custos rescisórios, no montante de R$ 3,1 milhões, principalmente relativos à descontinuação das linhas de ônibus intermunicipais no mês de agosto, conforme já mencionado. Na comparação

com o 2T10, os custos com pessoal ficaram estáveis em termos de receita líquida, principalmente em função da diluição proporcionada pela maior produtividade dos recursos alocados, ocasionada pelo aumento dos volumes de

operações entre os períodos, que compensou os custos rescisórios acima mencionados, bem como os dissídios

coletivos negociados em sua maior parte no mês de agosto e retroagidos a partir do mês de maio. Nos 9M10, o custo com pessoal registrou R$ 355,3 milhões, crescimento de 26,0% em relação ao mesmo período de 2009.

O custo com agregados e terceiros registrou R$ 78,3 milhões no 3T10, correspondendo a 18,1% da receita

líquida de Serviços do período e representando aumento de 2,7 p.p. na comparação anual, principalmente em função da maior proporção de cargas transportadas por agregados e terceiros, tanto em Serviços Dedicados

quanto em Cargas Gerais. Nos 9M10, o custo com agregados e terceiros totalizou R$ 221,0 milhões, crescimento

de 48,1% em relação aos 9M09.

No 3T10, o custo de R$ 37,6 milhões com combustíveis e lubrificantes representou 8,7% da receita líquida de Serviços, redução de 1,2 p.p. em relação ao 3T09, principalmente devido à maior proporção de utilização de

agregados e terceiros no período e das operações nas quais o combustível é custeado pelos próprios clientes (de

33,1% no 3T09 para 38,0% no 3T10). No acumulado do ano, o custo com combustíveis e lubrificantes registrou R$ 110,9 milhões, correspondendo a 9,3% da receita líquida de Serviços, redução de 1,7 p.p. em relação aos

9M09.

O custo com peças, pneus e manutenção totalizou R$ 46,7 milhões no 3T10, correspondendo a 10,8% da receita

líquida de Serviços, redução de 1,1 p.p. na comparação anual. Em relação ao 2T10, o aumento de 1,8 p.p. reflete as normais oscilações no consumo de peças e manutenção, em função das maiores atividades dos clientes no

período, a exemplo do agronegócio. Também contribuiu para esse movimento os maiores dispêndios com a manutenção de alguns ativos alocados junto a clientes do ramo de papel e celulose, tendo em vista a menor

disponibilização de ativos utilizados nas operações para revendas no início do ano, conforme mencionado no press release de resultados do 2T10. Nos 9M10, tais custos registraram R$ 121,3 milhões, representando 10,2%

da receita líquida de Serviços, redução de 0,7 p.p. em relação ao mesmo período de 2009.

12

No período, o custo com depreciação totalizou R$ 19,9 milhões, correspondendo a 4,6% da receita líquida de Serviços, aumento de 1,0 p.p. em relação ao 3T09, refletindo basicamente o maior volume de ativos adquiridos,

em função da maior proporção de novos contratos na comparação entre os períodos. Na comparação com o

2T10, a redução de 0,3 p.p. em termos da receita líquida de Serviços foi influenciada pela maior venda de ativos entre os períodos. Nos 9M10, o custo com depreciação registrou R$ 56,3 milhões, correspondendo a 4,7% da

receita líquida.

Os outros custos totalizaram R$ 53,4 milhões no 3T10, crescimento de 60,9% em relação ao 3T09. Tal variação

envolve o próprio crescimento da companhia, assim como gastos com impostos, taxas e infraestrutura relacionados a implantação de novas operações. No acumulado do ano, os outros custos totalizam R$ 141,0

milhões, representando 11,9% da receita líquida, aumento de 0,8 p.p. na comparação anual.

Custo da Venda de Ativos

O custo da venda de bens utilizados na prestação de serviços totalizou R$ 138,0 milhões no 3T10, substancialmente acima dos R$ 11,8 milhões e R$ 27,9 milhões registrados no 3T09 e 2T10, respectivamente.

Tal aumento foi derivado, principalmente, das maiores vendas de ativos registradas no período, relacionadas aos contratos de aluguéis de equipamentos, no montante de R$ 69,4 milhões, sendo que os R$ 68,6 milhões

restantes se referem às demais vendas de ativos efetivadas no período.

Lucro Bruto

Pelos motivos expostos nesta seção, o lucro bruto totalizou R$ 147,7 milhões no 3T10, crescimento de 55,6% em

relação ao 3T09, correspondendo a uma margem bruta de 22,6%. No acumulado do ano, o lucro bruto totalizou R$ 266,1 milhões, crescimento de 44,6% na comparação anual e representando margem bruta de 18,2%.

3. Despesas Operacionais Antes do Resultado Financeiro

As despesas operacionais antes do resultado financeiro totalizaram R$ 34,8 milhões no 3T10, aumento de 34,5%

em relação ao 3T09, principalmente em função das maiores despesas administrativas e comerciais, as quais foram influenciadas, primordialmente, pelos maiores dispêndios com pessoal devido à maior estrutura

administrativa para suportar o crescimento das unidades de negócio. Entretanto, tal crescimento foi menor do que aquele apresentado pela receita do período, proporcionando uma diluição de 1,4 p.p. dessas despesas em

termos de receita líquida, correspondendo a 5,3% no 3T10.

No acumulado do ano, as despesas operacionais antes do resultado financeiro mantiveram-se praticamente

estáveis, totalizando R$ 87,1 milhões e representando 6,0% da receita líquida, redução de 2,4 p.p. na comparação anual.

Despesas Operacionais Antes do

Resultado Financeiro (R$ milhões)3T09¹ 2T10 3T10

Var.

3T10x3T09

Var.

3T10x2T109M09¹ 9M10

Var.

9M10x9M09

Despesas administrativas e comerciais (25,9) (26,2) (32,3) 24,9% 23,2% (76,9) (85,8) 11,6%

Despesas tributárias (8,0) (1,5) 0,2 -102,6% -114,3% (18,4) (2,0) -89,3%

Outras receitas (despesas) operacionais 8,0 (1,4) (2,7) -133,2% 96,3% 5,5 0,7 -87,5%

Total (25,9) (29,0) (34,8) 34,5% 19,7% (89,7) (87,1) -2,9% ¹ Reclassificado

13

6,7%

2,0%

6,1%6,8%

5,3%

3T09 4T09 1T10 2T10 3T10

Despesas Administrativas e Comerciais

Despesas administrativas

e comerciais (R$ milhões)3T09¹ 2T10 3T10

Var.

3T10x3T09

Var.

3T10x2T109M09¹ 9M10

Var.

9M10x9M09

Salários e encargos sociais (7,5) (9,1) (9,6) 28,6% 5,4% (22,6) (27,2) 19,9%

Prestação de serviços (4,5) (4,1) (5,0) 12,2% 21,9% (10,7) (15,2) 42,2%

Comunicação, propaganda e publicidade (1,4) (2,5) (2,8) 104,9% 15,2% (4,0) (7,5) 86,6%

Aluguéis de imóveis e terceiros (1,4) (1,5) (1,4) -1,3% -2,9% (3,7) (4,2) 16,0%

Depreciação (0,7) (1,1) (1,8) 145,9% 61,1% (2,3) (4,2) 82,6%

Outros (10,4) (7,9) (11,6) 12,2% 46,3% (33,6) (27,6) -18,0%

Total (25,9) (26,2) (32,3) 24,9% 23,2% (76,9) (85,8) 11,6%

¹ Reclassificado

6,7% 6,7% 7,2%6,1%

5,0%

3T09 4T09 1T10 2T10 3T10

As despesas administrativas e comerciais totalizaram R$ 32,3 milhões no 3T10, crescimentos de 24,9% e 23,2%

em relação ao 3T09 e 2T10, respectivamente. Em termos de receita líquida, tais despesas corresponderam a

5,0%, reduções de 1,8 p.p. e 1,2 p.p. nas mesmas comparações, primordialmente em função da diluição proporcionada pela maior receita no período.

As despesas com salários e encargos sociais registraram R$ 9,6 milhões no 3T10, crescimento de 28,6% na

comparação anual, motivada principalmente pela maior estrutura administrativa para suporte ao crescimento das

unidades de negócio, pelas contratações para fazer frente à maior estrutura de controles internos, bem como pelos dissídios coletivos concedidos, em sua maior parte, a partir do mês de maio de 2010. O crescimento de

5,4% na comparação com o 2T10 também reflete os fatores já mencionados, sendo que no período houve também o aumento da estrutura administrativa e comercial relacionada à atividade de revenda de ativos.

Despesas Operacionais Antes do Resultado Financeiro (em % da Receita Líquida)

Despesas Administrativas e Comerciais (em % da Receita Líquida)

14

As despesas com comunicação, propaganda e publicidade totalizaram R$ 2,8 milhões no 3T10, influenciadas pelos maiores desembolsos relacionados aos preparativos e execução do lançamento das novas lojas de revenda

de veículos seminovos até o final de 2010, conforme já mencionado.

A linha de “Outros” totalizou R$ 11,6 milhões no 3T10, crescimento de 12,2% em relação ao 3T09 e representando 1,7% da receita líquida, redução de 1,0 p.p. na mesma comparação, principalmente em função de

normais ajustes nas provisões para devedores duvidosos (PDD), afetando esta despesa em R$ 2,5 milhões, um

aumento de R$ 3,1 milhões entre os períodos. Nos 9M10, tais despesas totalizaram R$ 27,6 milhões, redução de 18,0%, também influenciadas por ajustes na PDD, bem como por menores despesas com viagens entre os

períodos. Despesas (Receitas) Tributárias

No 3T10, foi registrada receita tributária líquida de R$ 0,2 milhão, ocasionada basicamente pela reversão de R$

0,5 milhão de IOF. No acumulado do ano, as despesas tributárias totalizam R$ 2,0 milhões, redução de 89,3% em relação aos 9M09.

Outras Receitas (Despesas) Operacionais

As outras receitas (despesas) operacionais representaram uma despesa líquida de R$ 2,7 milhões no 3T10,

correspondendo a 0,4% da receita líquida, influenciada por ajustes nas provisões para contingências, no montante de R$ 6,7 milhões no período. No 3T09, esta linha correspondeu a uma receita de R$ 8,0 milhões,

decorrente principalmente da reversão de R$ 8,6 milhões referentes de parte dos juros e de multas já

contabilizadas de tributos migrados para o REFIS (Programa de Recuperação Fiscal), instituído pelo governo federal, o qual proporcionou o parcelamento desses débitos, bem como pela reversão de R$ 3,4 milhões relativos

a provisões para contingências. No acumulado do ano, as outras despesas operacionais representaram uma receita líquida de R$ 0,7 milhão, 87,5% inferior ao verificado nos 9M09.

Resultado Financeiro

Resultado Financeiro

(R$ milhões)3T09 2T10 3T10

Var.

3T10x3T09

Var.

3T10x2T109M09 9M10

Var.

9M10x9M09

Receitas financeiras 19,0 12,6 14,5 -23,6% 15,0% 29,0 33,4 15,0%

- Rendimentos sobre aplicações financeiras 3,1 7,9 10,9 246,4% 37,3% 8,2 21,6 164,7%

- Outras receitas financeiras 15,9 4,7 3,6 -77,1% -22,7% 20,9 11,8 -43,5%

Despesas financeiras (25,0) (29,4) (38,9) 55,4% 32,4% (79,8) (98,2) 23,1%

- Juros sobre empréstimos e financiamentos (24,9) (28,7) (32,3) 29,7% 12,7% (75,4) (90,3) 19,8%

- Outras despesas financeiras (0,1) (0,7) (6,6) 6234,4% 870,4% (4,4) (8,0) 79,5%

Total (6,0) (16,8) (24,4) 304,1% 45,5% (50,8) (64,8) 27,7%

As receitas financeiras registraram R$ 14,5 milhões no 3T10, redução de 23,6% em relação ao 3T09 e crescimento de 15,0% sobre o 2T10. Na comparação anual, apesar dos maiores rendimentos sobre aplicações

financeiras, a redução é resultado principalmente da maior receita, no 3T09, de ajuste a valor presente (AVP)

proveniente do maior saldo de créditos de ICMS oriundos da aquisição de ativos operacionais. Em relação ao 2T10, o aumento das receitas financeiras é resultado, principalmente, dos maiores rendimentos sobre as

aplicações financeiras, em função do maior volume de caixa e aplicações financeiras no período.

As despesas financeiras registraram R$ 38,9 milhões no 3T10, crescimento de 55,4% em relação ao 3T09. Tal

aumento decorreu principalmente do maior endividamento bruto carregado entre os períodos, o qual apresentou crescimento de 39,4% entre os encerramentos dos respectivos períodos, resultando assim em maiores despesas.

Também contribuíram para as maiores despesas financeiras os ajustes a valor presente (AVPs) provenientes das vendas de ativos registradas no período. Esse aumento foi parcialmente compensado pelo menor custo da dívida,

15

dado que o volume de financiamentos atrelados aos ativos operacionais aplicados na expansão da companhia, que possuem custos menores em relação aos demais financiamentos, aumentou proporcionalmente em relação à

dívida total.

Desta forma, no 3T10, o resultado financeiro correspondeu a uma despesa financeira líquida de R$ 24,4 milhões,

crescimento de 45,5% em relação ao 2T10 e R$ 18,4 milhões superior ao registrado no mesmo período do ano passado. Nos 9M10, a despesa financeira líquida totalizou R$ 64,8 milhões, crescimento de 27,7% em relação

aos 9M09, principalmente em função das menores receitas financeiras provenientes do AVP.

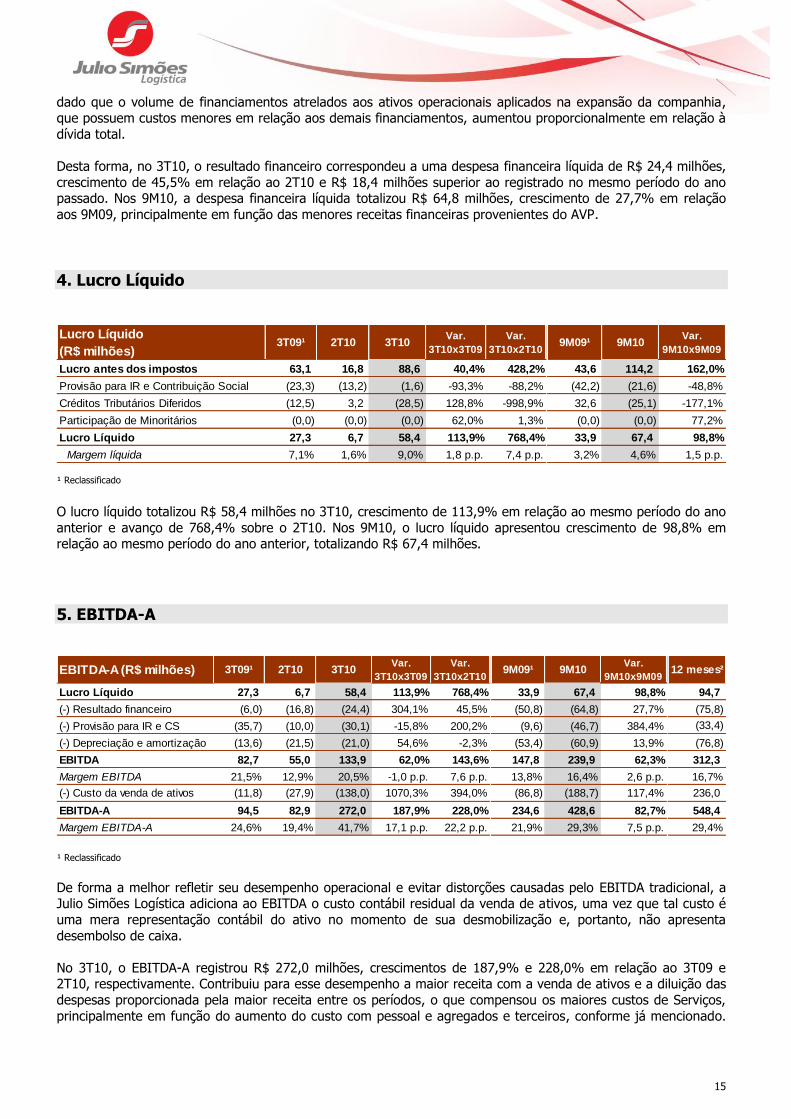

4. Lucro Líquido Lucro Líquido

(R$ milhões)3T09¹ 2T10 3T10

Var.

3T10x3T09

Var.

3T10x2T109M09¹ 9M10

Var.

9M10x9M09

Lucro antes dos impostos 63,1 16,8 88,6 40,4% 428,2% 43,6 114,2 162,0%

Provisão para IR e Contribuição Social (23,3) (13,2) (1,6) -93,3% -88,2% (42,2) (21,6) -48,8%

Créditos Tributários Diferidos (12,5) 3,2 (28,5) 128,8% -998,9% 32,6 (25,1) -177,1%

Participação de Minoritários (0,0) (0,0) (0,0) 62,0% 1,3% (0,0) (0,0) 77,2%

Lucro Líquido 27,3 6,7 58,4 113,9% 768,4% 33,9 67,4 98,8%

Margem líquida 7,1% 1,6% 9,0% 1,8 p.p. 7,4 p.p. 3,2% 4,6% 1,5 p.p. ¹ Reclassificado

O lucro líquido totalizou R$ 58,4 milhões no 3T10, crescimento de 113,9% em relação ao mesmo período do ano

anterior e avanço de 768,4% sobre o 2T10. Nos 9M10, o lucro líquido apresentou crescimento de 98,8% em relação ao mesmo período do ano anterior, totalizando R$ 67,4 milhões.

5. EBITDA-A

EBITDA-A (R$ milhões) 3T09¹ 2T10 3T10Var.

3T10x3T09

Var.

3T10x2T109M09¹ 9M10

Var.

9M10x9M0912 meses²

Lucro Líquido 27,3 6,7 58,4 113,9% 768,4% 33,9 67,4 98,8% 94,7

(-) Resultado financeiro (6,0) (16,8) (24,4) 304,1% 45,5% (50,8) (64,8) 27,7% (75,8)

(-) Provisão para IR e CS (35,7) (10,0) (30,1) -15,8% 200,2% (9,6) (46,7) 384,4% (33,4)

(-) Depreciação e amortização (13,6) (21,5) (21,0) 54,6% -2,3% (53,4) (60,9) 13,9% (76,8)

EBITDA 82,7 55,0 133,9 62,0% 143,6% 147,8 239,9 62,3% 312,3

Margem EBITDA 21,5% 12,9% 20,5% -1,0 p.p. 7,6 p.p. 13,8% 16,4% 2,6 p.p. 16,7%

(-) Custo da venda de ativos (11,8) (27,9) (138,0) 1070,3% 394,0% (86,8) (188,7) 117,4% 236,0

EBITDA-A 94,5 82,9 272,0 187,9% 228,0% 234,6 428,6 82,7% 548,4

Margem EBITDA-A 24,6% 19,4% 41,7% 17,1 p.p. 22,2 p.p. 21,9% 29,3% 7,5 p.p. 29,4% ¹ Reclassificado

De forma a melhor refletir seu desempenho operacional e evitar distorções causadas pelo EBITDA tradicional, a Julio Simões Logística adiciona ao EBITDA o custo contábil residual da venda de ativos, uma vez que tal custo é

uma mera representação contábil do ativo no momento de sua desmobilização e, portanto, não apresenta

desembolso de caixa.

No 3T10, o EBITDA-A registrou R$ 272,0 milhões, crescimentos de 187,9% e 228,0% em relação ao 3T09 e 2T10, respectivamente. Contribuiu para esse desempenho a maior receita com a venda de ativos e a diluição das

despesas proporcionada pela maior receita entre os períodos, o que compensou os maiores custos de Serviços,

principalmente em função do aumento do custo com pessoal e agregados e terceiros, conforme já mencionado.

16

No acumulado do ano, o EBITDA-A totalizou R$ 428,6 milhões, crescimento de 87,2% sobre o registrado no mesmo período do ano anterior.

O EBITDA, por sua vez, registrou R$ 133,9 milhões no 3T10, crescimentos de 62,0% e 143,6% em relação ao 3T09 e 2T10, respectivamente, representando uma margem EBITDA de 20,5%. Nos 9M10, o EBITDA totalizou

R$ 239,9 milhões, crescimento de 62,3% sobre os 9M09, correspondendo a uma margem EBITDA de 16,4%.

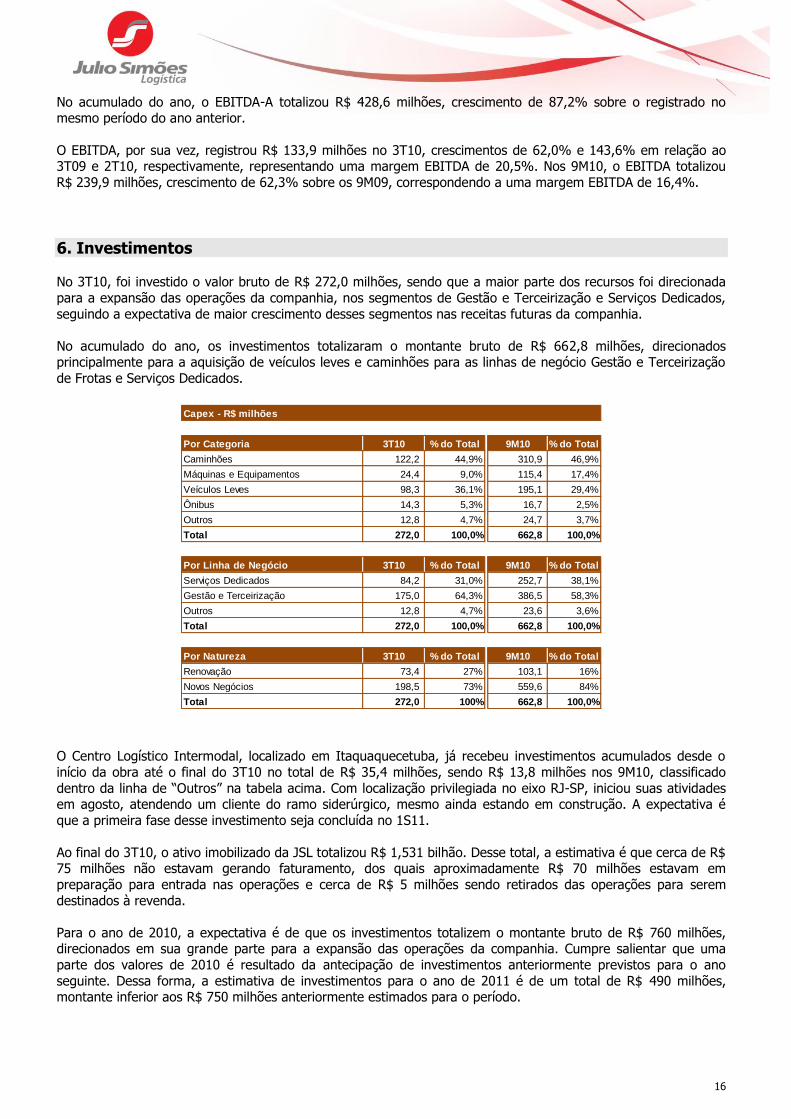

6. Investimentos No 3T10, foi investido o valor bruto de R$ 272,0 milhões, sendo que a maior parte dos recursos foi direcionada

para a expansão das operações da companhia, nos segmentos de Gestão e Terceirização e Serviços Dedicados,

seguindo a expectativa de maior crescimento desses segmentos nas receitas futuras da companhia.

No acumulado do ano, os investimentos totalizaram o montante bruto de R$ 662,8 milhões, direcionados principalmente para a aquisição de veículos leves e caminhões para as linhas de negócio Gestão e Terceirização

de Frotas e Serviços Dedicados.

Por Categoria 3T10 % do Total 9M10 % do Total

Caminhões 122,2 44,9% 310,9 46,9%

Máquinas e Equipamentos 24,4 9,0% 115,4 17,4%

Veículos Leves 98,3 36,1% 195,1 29,4%

Ônibus 14,3 5,3% 16,7 2,5%

Outros 12,8 4,7% 24,7 3,7%

Total 272,0 100,0% 662,8 100,0%

Por Linha de Negócio 3T10 % do Total 9M10 % do Total

Serviços Dedicados 84,2 31,0% 252,7 38,1%

Gestão e Terceirização 175,0 64,3% 386,5 58,3%

Outros 12,8 4,7% 23,6 3,6%

Total 272,0 100,0% 662,8 100,0%

Por Natureza 3T10 % do Total 9M10 % do Total

Renovação 73,4 27% 103,1 16%

Novos Negócios 198,5 73% 559,6 84%

Total 272,0 100% 662,8 100,0%

Capex - R$ milhões

O Centro Logístico Intermodal, localizado em Itaquaquecetuba, já recebeu investimentos acumulados desde o

início da obra até o final do 3T10 no total de R$ 35,4 milhões, sendo R$ 13,8 milhões nos 9M10, classificado

dentro da linha de “Outros” na tabela acima. Com localização privilegiada no eixo RJ-SP, iniciou suas atividades em agosto, atendendo um cliente do ramo siderúrgico, mesmo ainda estando em construção. A expectativa é

que a primeira fase desse investimento seja concluída no 1S11.

Ao final do 3T10, o ativo imobilizado da JSL totalizou R$ 1,531 bilhão. Desse total, a estimativa é que cerca de R$ 75 milhões não estavam gerando faturamento, dos quais aproximadamente R$ 70 milhões estavam em

preparação para entrada nas operações e cerca de R$ 5 milhões sendo retirados das operações para serem

destinados à revenda.

Para o ano de 2010, a expectativa é de que os investimentos totalizem o montante bruto de R$ 760 milhões, direcionados em sua grande parte para a expansão das operações da companhia. Cumpre salientar que uma

parte dos valores de 2010 é resultado da antecipação de investimentos anteriormente previstos para o ano

seguinte. Dessa forma, a estimativa de investimentos para o ano de 2011 é de um total de R$ 490 milhões, montante inferior aos R$ 750 milhões anteriormente estimados para o período.

17

1.036

390

Total da dívida bruta Caixa e aplicações Dívida líquida

1.426 406

1.020Outros

empréstimos

Financiamentos operacionais

(Aquisições de ativos)

155

170

605320

2010Anterior

2010Atual

2011Anterior

2011Atual

Renovação Expansão

760

490

750

550

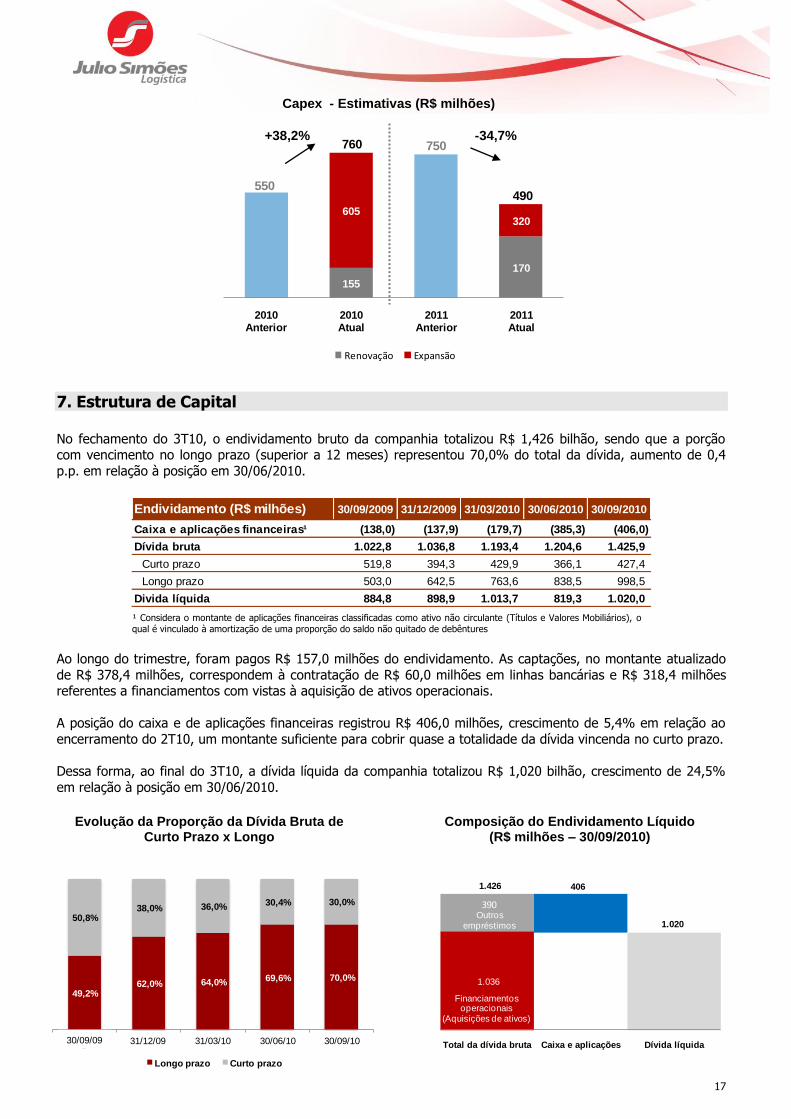

7. Estrutura de Capital No fechamento do 3T10, o endividamento bruto da companhia totalizou R$ 1,426 bilhão, sendo que a porção com vencimento no longo prazo (superior a 12 meses) representou 70,0% do total da dívida, aumento de 0,4

p.p. em relação à posição em 30/06/2010.

Endividamento (R$ milhões) 30/09/2009 31/12/2009 31/03/2010 30/06/2010 30/09/2010

Caixa e aplicações financeiras¹ (138,0) (137,9) (179,7) (385,3) (406,0)

Dívida bruta 1.022,8 1.036,8 1.193,4 1.204,6 1.425,9

Curto prazo 519,8 394,3 429,9 366,1 427,4

Longo prazo 503,0 642,5 763,6 838,5 998,5

Divida líquida 884,8 898,9 1.013,7 819,3 1.020,0

¹ Considera o montante de aplicações financeiras classificadas como ativo não circulante (Títulos e Valores Mobiliários), o qual é vinculado à amortização de uma proporção do saldo não quitado de debêntures

Ao longo do trimestre, foram pagos R$ 157,0 milhões do endividamento. As captações, no montante atualizado

de R$ 378,4 milhões, correspondem à contratação de R$ 60,0 milhões em linhas bancárias e R$ 318,4 milhões referentes a financiamentos com vistas à aquisição de ativos operacionais.

A posição do caixa e de aplicações financeiras registrou R$ 406,0 milhões, crescimento de 5,4% em relação ao

encerramento do 2T10, um montante suficiente para cobrir quase a totalidade da dívida vincenda no curto prazo.

Dessa forma, ao final do 3T10, a dívida líquida da companhia totalizou R$ 1,020 bilhão, crescimento de 24,5%

em relação à posição em 30/06/2010.

Composição do Endividamento Líquido (R$ milhões – 30/09/2010)

Capex - Estimativas (R$ milhões)

Evolução da Proporção da Dívida Bruta de Curto Prazo x Longo

49,2%62,0% 64,0% 69,6% 70,0%

50,8% 38,0% 36,0% 30,4% 30,0%

1 2 3 4 5

Longo prazo Curto prazo

30/09/09 31/12/09 31/03/10 30/06/10 30/09/10

+38,2% -34,7%

18

406,0

313,3

71,7

248,0

171,0

101,7 63,3 66,8

114,1

25,9

117,5

65,5

43,2

13,7 10,3

Caixa Até Set/11 Out-Dez/11 2012 2013 2014 2015 2016 em diante

Financiamentos operacionais (aquisição de ativos) Outros empréstimos

427,4

97,6

365,5

236,5

144,9

77,0 77,1

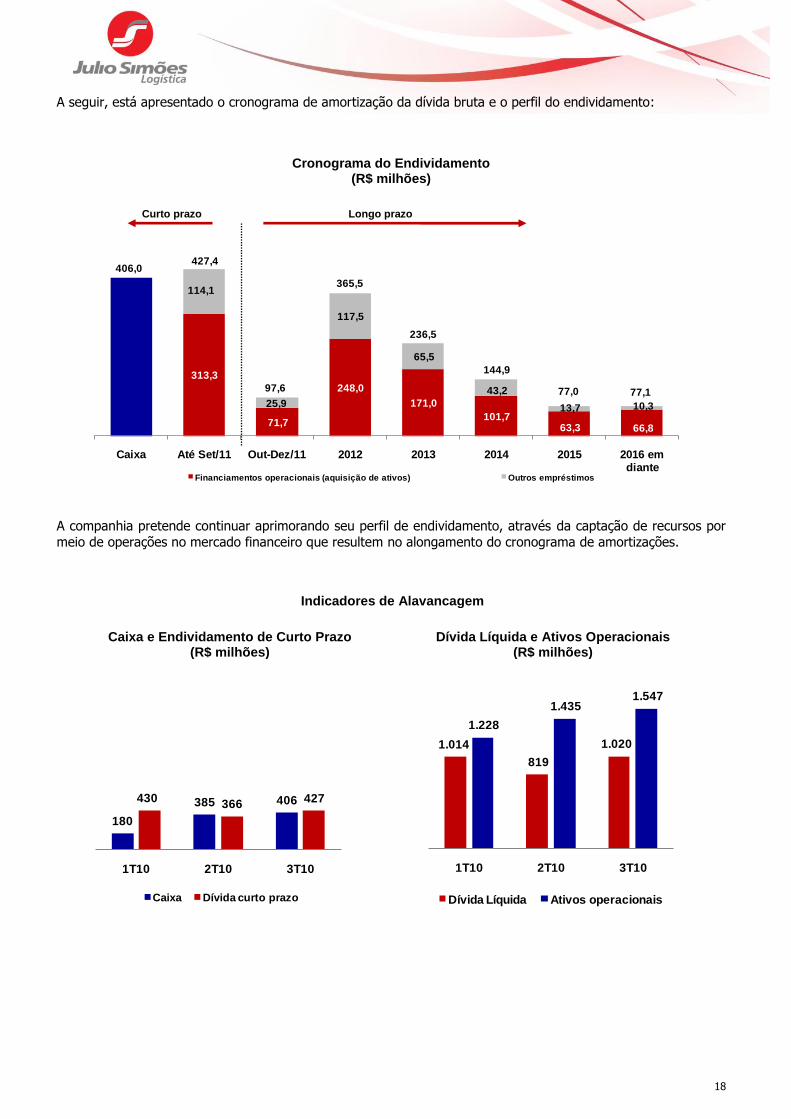

A seguir, está apresentado o cronograma de amortização da dívida bruta e o perfil do endividamento:

A companhia pretende continuar aprimorando seu perfil de endividamento, através da captação de recursos por

meio de operações no mercado financeiro que resultem no alongamento do cronograma de amortizações.

Curto prazo Longo prazo

Cronograma do Endividamento (R$ milhões)

Indicadores de Alavancagem

1.014

819

1.020

1.228

1.435 1.547

1T10 2T10 3T10

Dívida Líquida Ativos operacionais

180

385 406430366

427

1T10 2T10 3T10

Caixa Dívida curto prazo

Dívida Líquida e Ativos Operacionais (R$ milhões)

Caixa e Endividamento de Curto Prazo (R$ milhões)

19

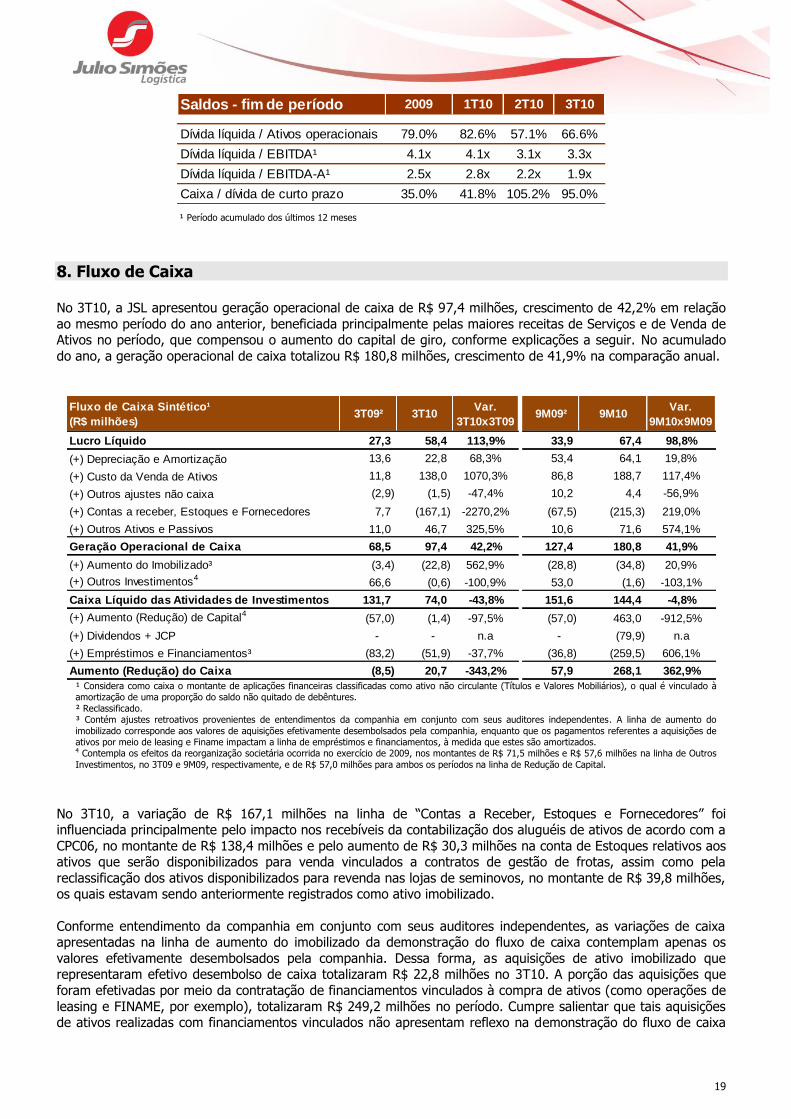

Saldos - fim de período 2009 1T10 2T10 3T10

Dívida líquida / Ativos operacionais 79.0% 82.6% 57.1% 66.6%

Dívida líquida / EBITDA¹ 4.1x 4.1x 3.1x 3.3x

Dívida líquida / EBITDA-A¹ 2.5x 2.8x 2.2x 1.9x

Caixa / dívida de curto prazo 35.0% 41.8% 105.2% 95.0% ¹ Período acumulado dos últimos 12 meses

8. Fluxo de Caixa

No 3T10, a JSL apresentou geração operacional de caixa de R$ 97,4 milhões, crescimento de 42,2% em relação

ao mesmo período do ano anterior, beneficiada principalmente pelas maiores receitas de Serviços e de Venda de Ativos no período, que compensou o aumento do capital de giro, conforme explicações a seguir. No acumulado

do ano, a geração operacional de caixa totalizou R$ 180,8 milhões, crescimento de 41,9% na comparação anual.

Fluxo de Caixa Sintético¹

(R$ milhões)3T09² 3T10

Var.

3T10x3T099M09² 9M10

Var.

9M10x9M09

Lucro Líquido 27,3 58,4 113,9% 33,9 67,4 98,8%

(+) Depreciação e Amortização 13,6 22,8 68,3% 53,4 64,1 19,8%

(+) Custo da Venda de Ativos 11,8 138,0 1070,3% 86,8 188,7 117,4%

(+) Outros ajustes não caixa (2,9) (1,5) -47,4% 10,2 4,4 -56,9%

(+) Contas a receber, Estoques e Fornecedores 7,7 (167,1) -2270,2% (67,5) (215,3) 219,0%

(+) Outros Ativos e Passivos 11,0 46,7 325,5% 10,6 71,6 574,1%

Geração Operacional de Caixa 68,5 97,4 42,2% 127,4 180,8 41,9%

(+) Aumento do Imobilizado³ (3,4) (22,8) 562,9% (28,8) (34,8) 20,9%

(+) Outros Investimentos466,6 (0,6) -100,9% 53,0 (1,6) -103,1%

Caixa Líquido das Atividades de Investimentos 131,7 74,0 -43,8% 151,6 144,4 -4,8%

(+) Aumento (Redução) de Capital4 (57,0) (1,4) -97,5% (57,0) 463,0 -912,5%

(+) Dividendos + JCP - - n.a - (79,9) n.a

(+) Empréstimos e Financiamentos³ (83,2) (51,9) -37,7% (36,8) (259,5) 606,1%

Aumento (Redução) do Caixa (8,5) 20,7 -343,2% 57,9 268,1 362,9% ¹ Considera como caixa o montante de aplicações financeiras classificadas como ativo não circulante (Títulos e Valores Mobiliários), o qual é vinculado à amortização de uma proporção do saldo não quitado de debêntures.

² Reclassificado. ³ Contém ajustes retroativos provenientes de entendimentos da companhia em conjunto com seus auditores independentes. A linha de aumento do

imobilizado corresponde aos valores de aquisições efetivamente desembolsados pela companhia, enquanto que os pagamentos referentes a aquisições de ativos por meio de leasing e Finame impactam a linha de empréstimos e financiamentos, à medida que estes são amortizados. 4 Contempla os efeitos da reorganização societária ocorrida no exercício de 2009, nos montantes de R$ 71,5 milhões e R$ 57,6 milhões na linha de Outros

Investimentos, no 3T09 e 9M09, respectivamente, e de R$ 57,0 milhões para ambos os períodos na linha de Redução de Capital.

No 3T10, a variação de R$ 167,1 milhões na linha de “Contas a Receber, Estoques e Fornecedores” foi influenciada principalmente pelo impacto nos recebíveis da contabilização dos aluguéis de ativos de acordo com a

CPC06, no montante de R$ 138,4 milhões e pelo aumento de R$ 30,3 milhões na conta de Estoques relativos aos ativos que serão disponibilizados para venda vinculados a contratos de gestão de frotas, assim como pela

reclassificação dos ativos disponibilizados para revenda nas lojas de seminovos, no montante de R$ 39,8 milhões, os quais estavam sendo anteriormente registrados como ativo imobilizado.

Conforme entendimento da companhia em conjunto com seus auditores independentes, as variações de caixa apresentadas na linha de aumento do imobilizado da demonstração do fluxo de caixa contemplam apenas os

valores efetivamente desembolsados pela companhia. Dessa forma, as aquisições de ativo imobilizado que representaram efetivo desembolso de caixa totalizaram R$ 22,8 milhões no 3T10. A porção das aquisições que

foram efetivadas por meio da contratação de financiamentos vinculados à compra de ativos (como operações de

leasing e FINAME, por exemplo), totalizaram R$ 249,2 milhões no período. Cumpre salientar que tais aquisições de ativos realizadas com financiamentos vinculados não apresentam reflexo na demonstração do fluxo de caixa

20

JSLG3 Ibovespa

quando da sua contratação. Entretanto, à medida que tais financiamentos são amortizados, os respectivos desembolsos de caixa se refletem na linha de Empréstimos e Financiamentos.

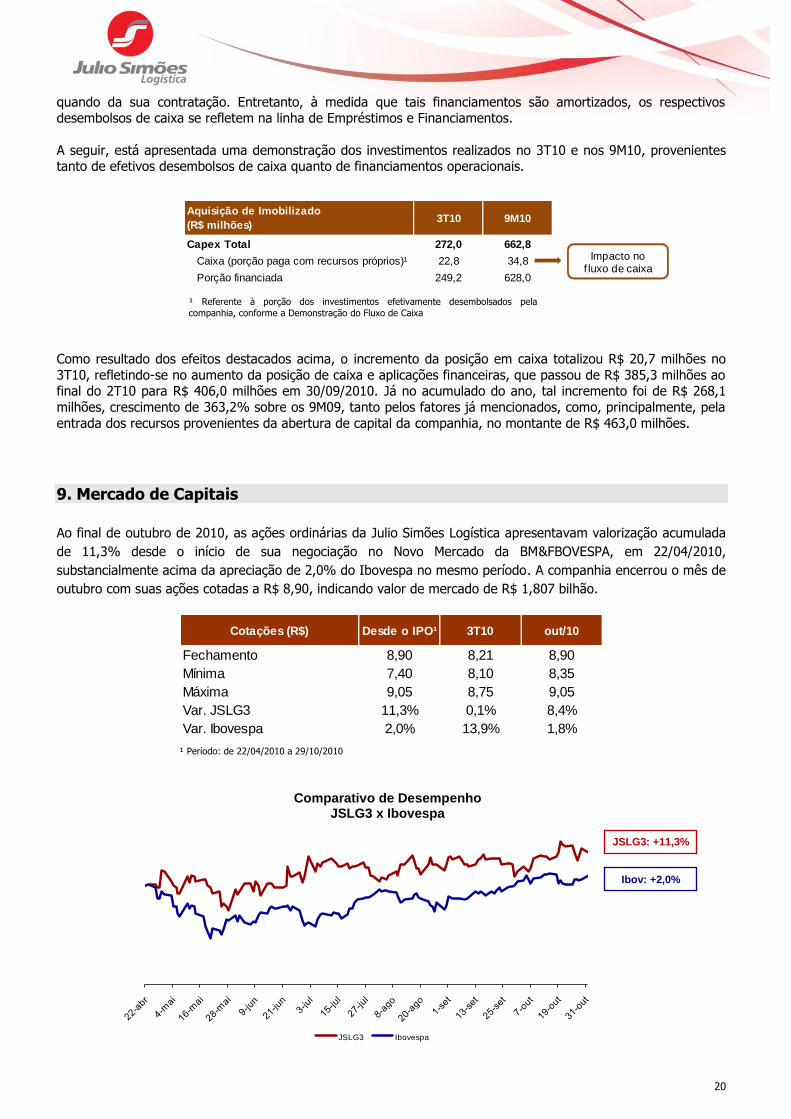

A seguir, está apresentada uma demonstração dos investimentos realizados no 3T10 e nos 9M10, provenientes tanto de efetivos desembolsos de caixa quanto de financiamentos operacionais.

¹ Referente à porção dos investimentos efetivamente desembolsados pela

companhia, conforme a Demonstração do Fluxo de Caixa

Como resultado dos efeitos destacados acima, o incremento da posição em caixa totalizou R$ 20,7 milhões no

3T10, refletindo-se no aumento da posição de caixa e aplicações financeiras, que passou de R$ 385,3 milhões ao final do 2T10 para R$ 406,0 milhões em 30/09/2010. Já no acumulado do ano, tal incremento foi de R$ 268,1

milhões, crescimento de 363,2% sobre os 9M09, tanto pelos fatores já mencionados, como, principalmente, pela

entrada dos recursos provenientes da abertura de capital da companhia, no montante de R$ 463,0 milhões.

9. Mercado de Capitais

Ao final de outubro de 2010, as ações ordinárias da Julio Simões Logística apresentavam valorização acumulada

de 11,3% desde o início de sua negociação no Novo Mercado da BM&FBOVESPA, em 22/04/2010,

substancialmente acima da apreciação de 2,0% do Ibovespa no mesmo período. A companhia encerrou o mês de

outubro com suas ações cotadas a R$ 8,90, indicando valor de mercado de R$ 1,807 bilhão.

Cotações (R$) Desde o IPO¹ 3T10 out/10

Fechamento 8,90 8,21 8,90

Mínima 7,40 8,10 8,35

Máxima 9,05 8,75 9,05

Var. JSLG3 11,3% 0,1% 8,4%

Var. Ibovespa 2,0% 13,9% 1,8% ¹ Período: de 22/04/2010 a 29/10/2010

Ibov: +2,0%

JSLG3: +11,3%

Comparativo de Desempenho JSLG3 x Ibovespa

Aquisição de Imobilizado

(R$ milhões)3T10 9M10

Capex Total 272,0 662,8

Caixa (porção paga com recursos próprios)¹ 22,8 34,8

Porção financiada 249,2 628,0

Impacto no f luxo de caixa

21

A Julio Simões Logística está listada no Novo Mercado da BM&FBOVESPA e suas ações fazem parte do Índice

de Ações com Governança Corporativa Diferenciada (IGC) e do Índice de Ações com Tag Along Diferenciado

(ITAG).

Sobre a Julio Simões Logística:

A Julio Simões Logística (BM&FBOVESPA: JSLG3) é a empresa com o mais amplo portfólio de serviços logísticos do Brasil e líder em seu segmento em termos de receita líquida. Com mais de 50 anos de experiência neste

setor, a Companhia atua em todo o território brasileiro e opera em toda a cadeia do processo produtivo, desde o transporte de carga até a completa terceirização das cadeias logísticas.

22

IV. GLOSSÁRIO

ANFAVEA – Associação Nacional dos Fabricantes de Veículos Automotores.

ASLOG – Associação Brasileira de Logística.

AVP – Ajuste a valor presente. Aplicado a ativos e passivos monetários de forma a refletir seu valor presente, levando em consideração os fluxos de caixa contratuais, a taxa de juros explícita, e em certos casos implícita, dos

respectivos ativos e passivos e as taxas praticadas no mercado para transações similares. Subsequentemente, tais efeitos são realocados nas linhas de receita e despesa financeira na demonstração de resultados, pelo prazo

de fruição dos juros em relação aos fluxos de caixa contratuais.

BRACELPA – Associação Brasileira de Celulose e Papel.

CPC 06 – Orientação do Comitê de Pronunciamentos Contábeis que regula as operações de arrendamento

mercantil. Tal pronunciamento determina a classificação de arrendamentos mercantis baseada na extensão em

que os riscos e benefícios inerentes a propriedade do ativo arrendado permaneçam no arrendador ou no arrendatário. Segundo a CPC 06, um arrendamento mercantil é classificado como financeiro se ele transferir

substancialmente todos os riscos e benefícios inerentes à propriedade. Dadas as condições da transação, alguns contratos de locação de ativos que a JSL detém junto a clientes foram contabilizados à luz do referido

pronunciamento. Dessa forma, o fluxo de pagamentos destes contratos foram reconhecidos a valor presente na receita bruta de Venda de Ativos no 3T10.

Data Monitor – Empresa de pesquisa de mercado independente que cobre os setores Automotivo, Consumo, Energia e Sustentabilidade, Serviços Financeiros, Logística, Saúde, Varejo, TI e Telecomunicações.

EBITDA - De acordo com o Ofício Circular CVM n.º 1/2005, são os lucros antes das receitas (despesas)

financeiras líquidas do imposto de renda e contribuição social, da participação de minoritários, depreciação e

amortização. O EBITDA não é uma medida de acordo com as Práticas contábeis adotadas no Brasil, não representa o fluxo de caixa para os exercícios apresentados e não deve ser considerado como substituto para o

lucro líquido ou como substituto do fluxo de caixa como indicador de liquidez da Companhia. O EBITDA não possui significado padronizado e a nossa definição de EBITDA pode não ser comparável àquelas utilizadas por

outras empresas.

EBITDA-A – EBITDA Adicionado - corresponde ao EBITDA acrescido do custo contábil residual da venda de

ativos, o qual não representa desembolso de caixa, uma vez que se trata da mera representação contábil no momento da desmobilização dos ativos. Dessa forma, a Administração da Companhia acredita que o EBITDA-A é

uma medida prática para a mensuração do desempenho econômico-financeiro do negócio.

Gestão e Terceirização ou Gestão e Terceirização de Frotas/ Equipamentos – Serviços de gestão e

terceirização prestados pela JSL por meio de frotas compostas por veículos leves e pesadas, incluindo atividades de dimensionamento e serviços agregados à frota, máquinas e equipamentos.

IOF – Imposto sobre operações financeiras. Imposto que incide sobre operações de crédito, de câmbio e seguro

e operações relativas a títulos e valores mobiliários.

PIB – Produto Interno Bruto. Refere-se ao valor do conjunto de todos os bens e serviços produzidos dentro do

território econômico de um país em um determinado período.

Reclassificado – Ajustes no exercício de 2009, através da reclassificação entre algumas contas de despesas e custos da demonstração de resultado, seguindo os mesmos critérios aplicados no exercício de 2010, de forma a

proporcionar uma maior comparabilidade entre os períodos apresentados.

PSL – Provedor de Serviço Logístico.

23

REFIS – Programa de Recuperação Fiscal. Instituído pelo governo federal, promoveu o parcelamento de débitos com a União, com redução de juros, multas e encargos sociais.

RMC – Receita com os Mesmos Contratos: compreende as receitas provenientes dos mesmos serviços prestados

relativos apenas a contratos vigentes ao longo de ambos os períodos de comparação. Só serão consideradas as receitas de contratos vigentes ao longo dos períodos comparados em sua totalidade.

Serviços Dedicados ou Serviços Dedicados à Cadeia de Suprimentos – Serviços oferecidos de forma integrada e customizada para cada cliente, que incluem a gestão do fluxo de insumos/matérias-primas e informações da

fonte produtora até a entrada da fábrica (operações Inbound), o fluxo de saída do produto acabado da fábrica até a ponta de consumo (operações Outbound) e, a movimentação de produtos e gestão de estoques internos,

Logística Reversa e Armazenagem.

Transporte de Carga Geral – Serviços de escoamento de produtos no sistema “ponto A” para “ponto B”,

através de veículos Carga Completa (Full Truck Load).

Transporte de Passageiros – Serviços de fretamento, transporte público municipal e intermunicipal de passageiros.

UNICA – União da Indústria de Cana de Açúcar.

Venda de Ativos com Gestão – Venda de veículos vinculada a contratos de prestação de serviço de gestão de frotas.

24

V. ANEXOS

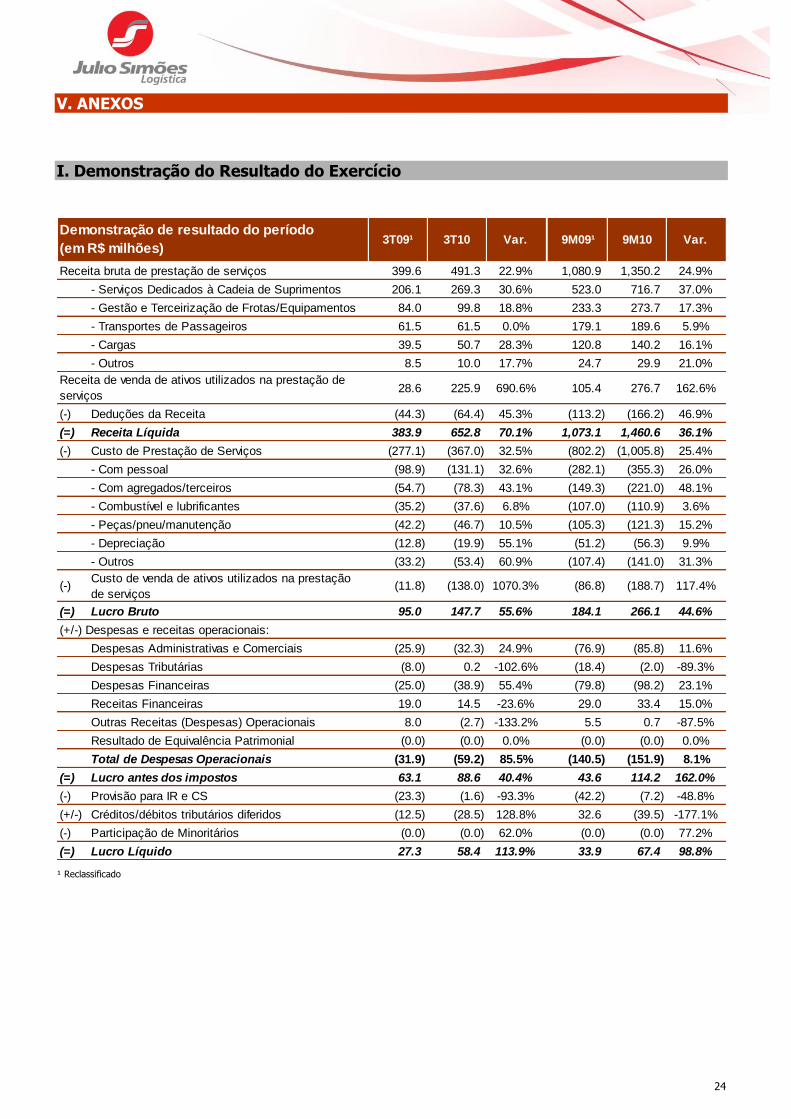

I. Demonstração do Resultado do Exercício

3T09¹ 3T10 Var. 9M09¹ 9M10 Var.

Receita bruta de prestação de serviços 399.6 491.3 22.9% 1,080.9 1,350.2 24.9%

- Serviços Dedicados à Cadeia de Suprimentos 206.1 269.3 30.6% 523.0 716.7 37.0%

- Gestão e Terceirização de Frotas/Equipamentos 84.0 99.8 18.8% 233.3 273.7 17.3%

- Transportes de Passageiros 61.5 61.5 0.0% 179.1 189.6 5.9%

- Cargas 39.5 50.7 28.3% 120.8 140.2 16.1%

- Outros 8.5 10.0 17.7% 24.7 29.9 21.0%

28.6 225.9 690.6% 105.4 276.7 162.6%

(-) Deduções da Receita (44.3) (64.4) 45.3% (113.2) (166.2) 46.9%

(=) Receita Líquida 383.9 652.8 70.1% 1,073.1 1,460.6 36.1%

(-) Custo de Prestação de Serviços (277.1) (367.0) 32.5% (802.2) (1,005.8) 25.4%

- Com pessoal (98.9) (131.1) 32.6% (282.1) (355.3) 26.0%

- Com agregados/terceiros (54.7) (78.3) 43.1% (149.3) (221.0) 48.1%

- Combustível e lubrificantes (35.2) (37.6) 6.8% (107.0) (110.9) 3.6%

- Peças/pneu/manutenção (42.2) (46.7) 10.5% (105.3) (121.3) 15.2%

- Depreciação (12.8) (19.9) 55.1% (51.2) (56.3) 9.9%

- Outros (33.2) (53.4) 60.9% (107.4) (141.0) 31.3%

(-)Custo de venda de ativos utilizados na prestação

de serviços(11.8) (138.0) 1070.3% (86.8) (188.7) 117.4%

(=) Lucro Bruto 95.0 147.7 55.6% 184.1 266.1 44.6%

(+/-) Despesas e receitas operacionais:

Despesas Administrativas e Comerciais (25.9) (32.3) 24.9% (76.9) (85.8) 11.6%

Despesas Tributárias (8.0) 0.2 -102.6% (18.4) (2.0) -89.3%

Despesas Financeiras (25.0) (38.9) 55.4% (79.8) (98.2) 23.1%

Receitas Financeiras 19.0 14.5 -23.6% 29.0 33.4 15.0%

Outras Receitas (Despesas) Operacionais 8.0 (2.7) -133.2% 5.5 0.7 -87.5%

Resultado de Equivalência Patrimonial (0.0) (0.0) 0.0% (0.0) (0.0) 0.0%

Total de Despesas Operacionais (31.9) (59.2) 85.5% (140.5) (151.9) 8.1%

(=) Lucro antes dos impostos 63.1 88.6 40.4% 43.6 114.2 162.0%

(-) Provisão para IR e CS (23.3) (1.6) -93.3% (42.2) (7.2) -48.8%

(+/-) Créditos/débitos tributários diferidos (12.5) (28.5) 128.8% 32.6 (39.5) -177.1%

(-) Participação de Minoritários (0.0) (0.0) 62.0% (0.0) (0.0) 77.2%

(=) Lucro Líquido 27.3 58.4 113.9% 33.9 67.4 98.8%

Demonstração de resultado do período

(em R$ milhões)

Receita de venda de ativos utilizados na prestação de

serviços

¹ Reclassificado

25

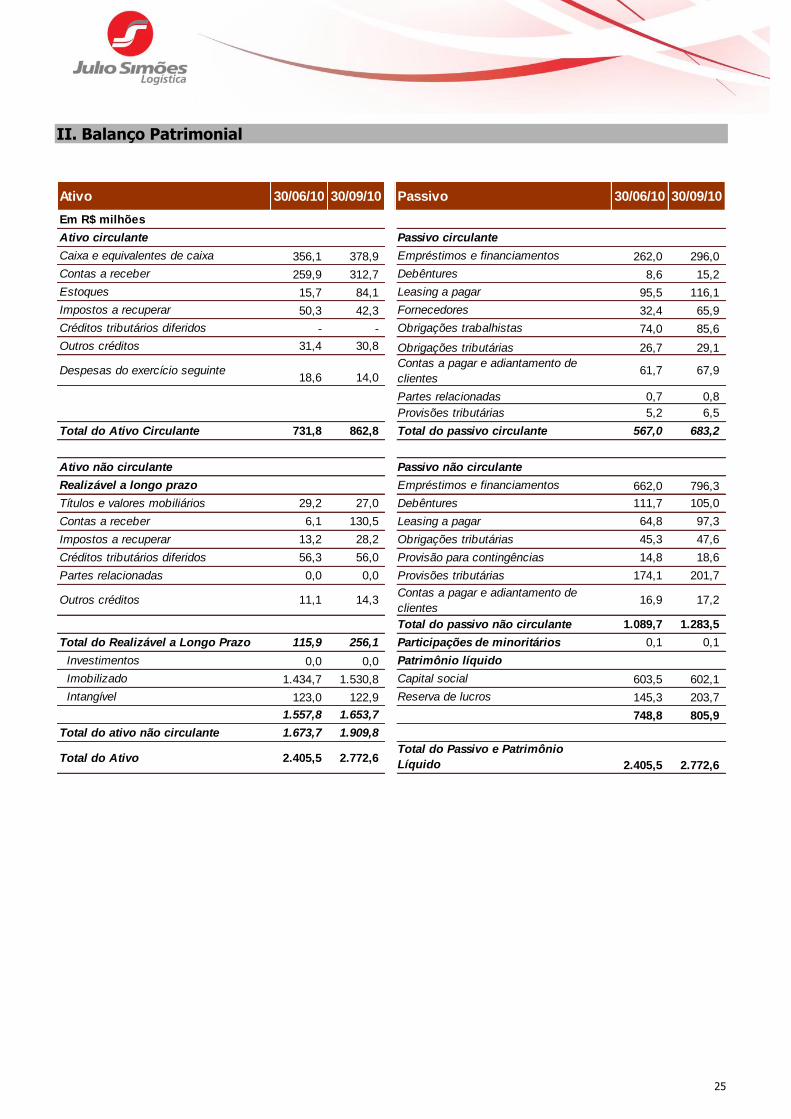

II. Balanço Patrimonial

Ativo 30/06/10 30/09/10 Passivo 30/06/10 30/09/10

Em R$ milhões

Ativo circulante Passivo circulante

Caixa e equivalentes de caixa 356,1 378,9 Empréstimos e financiamentos 262,0 296,0

Contas a receber 259,9 312,7 Debêntures 8,6 15,2

Estoques 15,7 84,1 Leasing a pagar 95,5 116,1

Impostos a recuperar 50,3 42,3 Fornecedores 32,4 65,9

Créditos tributários diferidos - - Obrigações trabalhistas 74,0 85,6

Outros créditos 31,4 30,8 Obrigações tributárias 26,7 29,1

Despesas do exercício seguinte18,6 14,0

Contas a pagar e adiantamento de

clientes61,7 67,9

Partes relacionadas 0,7 0,8

Provisões tributárias 5,2 6,5

Total do Ativo Circulante 731,8 862,8 Total do passivo circulante 567,0 683,2

Ativo não circulante Passivo não circulante

Realizável a longo prazo Empréstimos e financiamentos 662,0 796,3

Títulos e valores mobiliários 29,2 27,0 Debêntures 111,7 105,0

Contas a receber 6,1 130,5 Leasing a pagar 64,8 97,3

Impostos a recuperar 13,2 28,2 Obrigações tributárias 45,3 47,6

Créditos tributários diferidos 56,3 56,0 Provisão para contingências 14,8 18,6

Partes relacionadas 0,0 0,0 Provisões tributárias 174,1 201,7

Outros créditos 11,1 14,3 Contas a pagar e adiantamento de

clientes16,9 17,2

Total do passivo não circulante 1.089,7 1.283,5

Total do Realizável a Longo Prazo 115,9 256,1 Participações de minoritários 0,1 0,1

Investimentos 0,0 0,0 Patrimônio líquido

Imobilizado 1.434,7 1.530,8 Capital social 603,5 602,1

Intangível 123,0 122,9 Reserva de lucros 145,3 203,7

1.557,8 1.653,7 748,8 805,9

Total do ativo não circulante 1.673,7 1.909,8

Total do Ativo 2.405,5 2.772,6 Total do Passivo e Patrimônio

Líquido 2.405,5 2.772,6

26

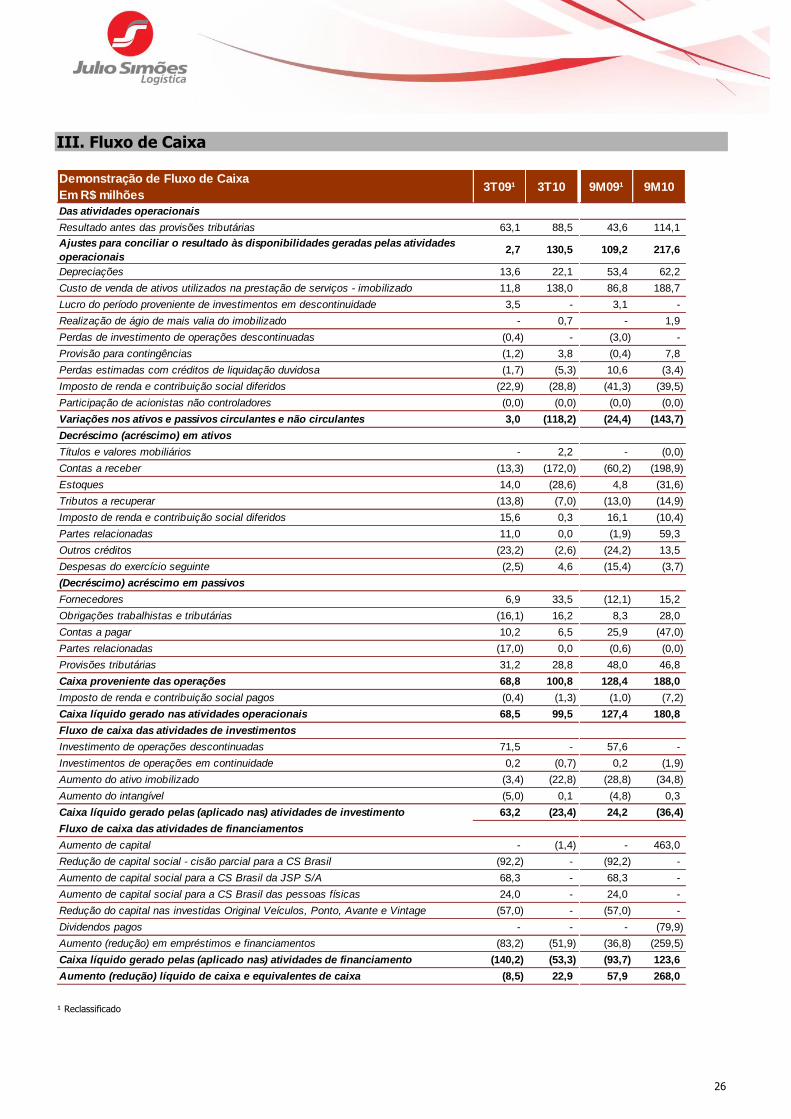

III. Fluxo de Caixa Demonstração de Fluxo de Caixa

Em R$ milhões3T09¹ 3T10 9M09¹ 9M10

Das atividades operacionais

Resultado antes das provisões tributárias 63,1 88,5 43,6 114,1

Ajustes para conciliar o resultado às disponibilidades geradas pelas atividades

operacionais2,7 130,5 109,2 217,6

Depreciações 13,6 22,1 53,4 62,2

Custo de venda de ativos utilizados na prestação de serviços - imobilizado 11,8 138,0 86,8 188,7

Lucro do período proveniente de investimentos em descontinuidade 3,5 - 3,1 -

Realização de ágio de mais valia do imobilizado - 0,7 - 1,9

Perdas de investimento de operações descontinuadas (0,4) - (3,0) -

Provisão para contingências (1,2) 3,8 (0,4) 7,8

Perdas estimadas com créditos de liquidação duvidosa (1,7) (5,3) 10,6 (3,4)

Imposto de renda e contribuição social diferidos (22,9) (28,8) (41,3) (39,5)

Participação de acionistas não controladores (0,0) (0,0) (0,0) (0,0)

Variações nos ativos e passivos circulantes e não circulantes 3,0 (118,2) (24,4) (143,7)

Decréscimo (acréscimo) em ativos

Títulos e valores mobiliários - 2,2 - (0,0)

Contas a receber (13,3) (172,0) (60,2) (198,9)

Estoques 14,0 (28,6) 4,8 (31,6)

Tributos a recuperar (13,8) (7,0) (13,0) (14,9)

Imposto de renda e contribuição social diferidos 15,6 0,3 16,1 (10,4)

Partes relacionadas 11,0 0,0 (1,9) 59,3

Outros créditos (23,2) (2,6) (24,2) 13,5

Despesas do exercício seguinte (2,5) 4,6 (15,4) (3,7)

(Decréscimo) acréscimo em passivos

Fornecedores 6,9 33,5 (12,1) 15,2

Obrigações trabalhistas e tributárias (16,1) 16,2 8,3 28,0

Contas a pagar 10,2 6,5 25,9 (47,0)

Partes relacionadas (17,0) 0,0 (0,6) (0,0)

Provisões tributárias 31,2 28,8 48,0 46,8

Caixa proveniente das operações 68,8 100,8 128,4 188,0

Imposto de renda e contribuição social pagos (0,4) (1,3) (1,0) (7,2)

Caixa líquido gerado nas atividades operacionais 68,5 99,5 127,4 180,8

Fluxo de caixa das atividades de investimentos

Investimento de operações descontinuadas 71,5 - 57,6 -

Investimentos de operações em continuidade 0,2 (0,7) 0,2 (1,9)

Aumento do ativo imobilizado (3,4) (22,8) (28,8) (34,8)

Aumento do intangível (5,0) 0,1 (4,8) 0,3

Caixa líquido gerado pelas (aplicado nas) atividades de investimento 63,2 (23,4) 24,2 (36,4)

Fluxo de caixa das atividades de financiamentos

Aumento de capital - (1,4) - 463,0

Redução de capital social - cisão parcial para a CS Brasil (92,2) - (92,2) -

Aumento de capital social para a CS Brasil da JSP S/A 68,3 - 68,3 -

Aumento de capital social para a CS Brasil das pessoas físicas 24,0 - 24,0 -

Redução do capital nas investidas Original Veículos, Ponto, Avante e Vintage (57,0) - (57,0) -

Dividendos pagos - - - (79,9)

Aumento (redução) em empréstimos e financiamentos (83,2) (51,9) (36,8) (259,5)

Caixa líquido gerado pelas (aplicado nas) atividades de financiamento (140,2) (53,3) (93,7) 123,6

Aumento (redução) líquido de caixa e equivalentes de caixa (8,5) 22,9 57,9 268,0 ¹ Reclassificado