A LIVRE INICIATIVA NO COMBATE A CRISE - abap.com.br · 12 13 PRIMEIRO PAINEL abiLiO diniZ...

41

1 A LIVRE INICIATIVA NO COMBATE A CRISE SEMINÁRIO QUE REUNIU EM, SÃO PAULO, AUTORIDADES E LIDERANÇAS POLÍTICAS E EMPRESARIAIS.

Transcript of A LIVRE INICIATIVA NO COMBATE A CRISE - abap.com.br · 12 13 PRIMEIRO PAINEL abiLiO diniZ...

1

A LIVRE INICIATIVA

NO COMBATE

A CRISESEMINÁRIO QUE REUNIU EM,

SÃO PAULO, AUTORIDADES E LIDERANÇAS POLÍTICAS E EMPRESARIAIS.

2 3

4 5

Iniciativa e realização:

13 de fevereiro de 2009 Hotel Caesar Park Faria Lima

A LIVRE INICIATIVA

NO COMBATE

A CRISESEMINÁRIO QUE REUNIU EM,

SÃO PAULO, AUTORIDADES EM LIDERANÇAS POLÍTICAS E EMPRESARIAIS.

As s o c i a ç ã o B r a s i l e i r a d e Ag ê n c i a s d e Pu b l i c i d a d e

6 7

Índice

Introdução

Dalton Pastore . . . . . página 8

João Dória . . . . . página 10

Abilio Diniz . . . . . . página 12

Kees Kruythoff . . . . . . página 18

Aloizio Mercadante . . . . . página 22

Márcio Schettini . . . . . página 34

Ivan Zurita . . . . . . página 38

Dalton Pastore . . . . . . página 42

Guido Mantega . . . . . . página 48

Perguntas . . . . . . página 63

Opiniões de Empresários . . . . página 73

8 9

“Liberdade e iniciativa”

Há dois fatores imprescindíveis para que uma crise como a que estamos atravessando seja superada: liberdade e iniciativa. Felizmente, ambos não faltam ao Brasil. Graças a uma democracia, duramente recuperada, nenhum de nós está impedido de expressar as idéias em que acredita ou de colocá-las em prática, sem nenhum receio de dogmas ou de ideologias repressoras. E é exatamente a condição de cidadãos livres o que faz de nosso país uma nação pró-

diga em iniciativas e notável em sua capacidade de superação. Independentemente de região ou de classe social, milhões de cidadãs e cidadãos em todo o território nacional estão, neste momento, enfrentando esta crise, como já enfrentaram tantas outras, com a mesma determinação e com o mesmo talento criativo. O seminário “A livre-iniciativa no combate à crise” juntou empresários e políticos, todos movidos por um admirável espírito empreendedor, num encontro pautado pela sintonia entre ação e objetivo. A causa nacional foi a causa de cada um. Privilegiado é o país que alcança reunir Governo e iniciativa privada num diálogo harmonioso e absoluta-mente focado no benefício de todos. O Brasil de que tanto se tem falado, como ca-paz de enfrentar o momento dramático com menos abalo que o resto do mundo, é este. Que, além das reservas monetárias, do equilíbrio da balança comercial e de um mercado interno invejável, tem a maturidade e a racionalidade de seus líderes no tra-to dos assuntos que devem ser conduzidos acima das preferências e dos interesses pessoais de uns e outros. Como poderá ser claramente observado nesta publicação, relativa ao evento, confirmou-se no encontro a vantagem de não sermos uma nação ameaçada por qualquer pensamento extremista ou sectário, de não sermos campo fértil a nenhuma pregação de cunho radicalista e de não estarmos à mercê da ga-nância individualista e da especulação mesquinha. É isso que nos dá a serenidade e o espírito público para tratarmos a gravidade da crise com a grandeza da união e a confiança no trabalho.

daLtOn PaStOre

Presidente da associação brasileira das agências de Publicidade

Presidente do Fórum Permanente da indústria da comunicação

Dalton PastoreDalton Pastore

I N T R O D U Ç Ã O

d a LtO n Pa S tO r ePRESIDENTE DA ASSOCIAÇÃO BRASILEIRA DAS AGÊNCIAS DE PUBLICIDADEPRESIDENTE DO FÓRUM PERMANENTE DA INDÚSTRIA DA COMUNICAÇÃO

J O Ã O d O r i a J r . PRESIDENTE DO LIDE - GRUPO DE LÍDERES EMPRESARIAIS

10 11João Doria jr.João Doria jr.

“criSe deve Ser enFrentada cOM atitUdeS POSitivaS”

Obrigado Milena, Ministro Guido Mantega, por ter atendido ao nosso convite; obrigado a todos os componentes da mesa, ao Senador Aloizio Mercadante, também nos honrando com a presença. Este encontro dá continuidade a um Seminário que o Lide/Abap realizou aqui mesmo neste hotel,

no último mês de novembro, tendo como guest speaker o Presidente do Banco Central Henrique Meirelles e com intervenções realizadas naquele momento pelo Presidente do Grupo Gerdau, Jorge Gerdau, pelo Senador Aloizio Mercadante e pela empresária Luiza Helena Trajano. No evento de hoje, teremos a palavra do Presidente do Conselho do Grupo Pão de Açúcar, empresário Abilio Diniz; teremos também a exposição do Senador Aloizio Mercadante e finalmente a exposição do Ministro da Fazenda Guido Mantega. Entre estas exposições teremos breves intervenções e, ao final, o debate. Aí sim teremos as perguntas que poderão ser formuladas nesta ficha que está à mesa de vocês. A mesa principal segue o mesmo rito, formulando suas perguntas por escrito e indicando a quem estão dirigindo as perguntas. Isso vai acontecer na etapa final, durante o almoço, após a exposição do Ministro Guido Mantega. Na próxima segunda-feira teremos o almoço presidencial com o Presidente reeleito da Colômbia, Álvaro Uribe, às 12h00, no Hotel Grand Hyatt, exclusivamente para os empresários que integram o Lide.Álvaro Uribe promoveu profundas mudanças na vida econômica, política e social do seu país e posso testemunhar que é uma exposição imperdível, aproveitando a oportunidade da visita do presidente colombiano ao Brasil. Gostaria de convidar para fazer parte da mesa o Senador Heráclito Fortes, a quem peço uma salva de palmas.Um agradecimento muito especial neste evento às empresas patrocinadoras, o Banco Itaú, o Grupo Pão de Açúcar e a Unilever, assim como seus apoiadores, a Aon Affinity do Brasil, a Atento, a CPFL, a Nestlé, a Nossa Caixa, O Estado de São Paulo, a TetraPak, a Rede Record de Televisão e o Terra, assim como

a ABA – Associação Brasileira de Anunciantes, a Gocil, a Terrois, a Ecaplan e também a rádio Jovem Pan.Este evento está sendo transmitido ao vivo desde as 11h30 pela Record News para todo o Brasil. Serão três horas de transmissão direta daqui do Hotel Caesar Park, também transmitindo ao vivo pela TV Terra em sintonia mundial e igualmente a Jovem Pan online pela internet, também em transmissão ao vivo, além dos flashes da rádio Jovem Pan AM para toda a Rede no Brasil.De 18 a 21 de abril o Lide estará realizando o seu 8º Forum Empresarial, o 2º Fórum de Governadores em Comandatuba, na Bahia. Já temos confirmados 16 Governadores de Estado para esse Fórum (no ano passado foram 12 Governadores), 7 Ministros de Estado, 320 dos maiores empresários do país, além de Senadores e Deputados, aqueles que são líderes de suas bancadas e líderes de Comissões no Congresso Nacional, tanto na Câmara quanto no Senado.Vamos então dar início, chamando o empresário Abilio Diniz, que fará a primeira intervenção no Seminário Lide/Abap. Abilio Diniz é administrador de empresas, formado pela Fundação Getúlio Vargas, com pós-graduação em Michigan, nos Estados Unidos. Ingressou na empresa fundada pelo seu pai aos 20 anos como gerente de vendas e em 1959 ajudou seu pai e irmãos a fundar o primeiro supermercado do Grupo Pão de Açúcar. É um esportista convicto, pratica corrida, natação, musculação, squash, apoia com o Grupo Pão de Açúcar equipes de atletismo e o esporte brasileiro, e pessoalmente participa da Maratona de Nova York. É Presidente do Conselho de Administração do Grupo Pão de Açúcar, maior rede de varejo do Brasil. Fora do roteiro, Abilio Diniz cumpre aqui o papel de um brasileiro que acredita em seu país. Com a palavra, Abilio Diniz.

JOÃO dOria Jr. Presidente do Lide - Grupo de Líderes empresariais

12 13

P R I M E I R O P A I N E L a b i L i O d i n i Z

PRESIDENTE DO CONSELHO DE ADMINISTRAÇÃO DO GRUPO PÃO DE AÇUCAR

abilio diniz: “SaireMOS da criSe FOrtaLecidOS”

Foi pedido que eu fizesse a abertura desse encon-tro, que visa a pensar sobre o papel da iniciativa pri-vada, do empresariado, nesta crise. Vou dizer o que venho falando, não sei se desde o início da crise, pois não sabemos exatamente quando ela come-çou, mas desde o que se configurou como o Black Monday, no dia 15 de setembro, após a quebra do

Lehman Brothers nos Estados Unidos. É muito difícil fazer prognósticos quanto à duração, ao agravamento, ao fundo do poço dessas dificuldades pelas quais estamos passando. Tenho dito que aqueles que dizem que entendem o que está acontecendo estão, no mínimo, mal informados. É uma crise sui generis, completamente dife-rente de tudo aquilo que eu pessoalmente tenho vivido em minha já longa trajetória por aqui, daquilo tudo que tenho estudado. Mas é uma crise e, en-tão, ela tem algumas características que são particulares das crises. Primei-ro, a melhor defesa contra a crise: serenidade e tranquilidade, tanto quanto possível; não se tomar medidas abruptas e intempestivas, até porque, se é uma crise, ela passa. A crise tem um início que, às vezes não é muito claro; tem meio, mas tem um fim. E, às vezes, a pior coisa que pode acontecer é tomarmos medidas precipitadas durante a tempestade, a crise, e depois nos arrependermos delas. Outro ponto importante que é muito bom ser esclarecido: temos dito que essa crise não é nossa, que foi importada, que veio de fora e o Brasil recebeu. É verdade, mas é preciso que olhemos para um ponto: ela é nossa, sim, porque é do setor privado. Não é uma crise de governo, política, institu-cional e nem é estrutural; é originária do setor privado, onde se pode discutir cultura empresarial, de liderança, estruturas de sistema financeiro. Enfim, é nos-sa e é preciso que não deixemos em dúvida esse ponto e nem venhamos a fugir dele. A crise foi originada no setor imobiliário americano, no setor financeiro. Há um conjunto de coisas e não adianta somente querermos ficar batendo nos banqueiros; pode ser divertido, mas o resultado não leva a nada.

14 15

Outra crença na cultura empresarial é que bastava termos CEOs competen-tes, geniais, atribuir a eles bônus fantásticos, entregar as empresas a eles e ir para a praia aproveitar. Hoje se promove verdadeira caça às bruxas, aos CEOs, principalmente nos Estados Unidos. Faz-se até regulamentação so-bre bônus, principalmente no setor financeiro. E nós, os empresários, os detentores de capital? Não fomos nós que demos todas as oportunidades e facilidades para que os gestores da empresa fizessem o que quisessem? Houve sim uma crise de management, como houve uma crise de gover-nança corporativa. Não existe e não pode existir empresa sem dono. Mas o capital é tão diluído que o maior acionista tem apenas 7% ou 8%. Bem, mas alguém manda, ou é a reunião de alguns deles, ou é um acordo de acionis-tas. O dono do capital não pode se eximir da sua responsabilidade perante a gestão. Foi dada muita liberdade e nós mesmos cometemos esse erro em nossa empresa, a título de uma real profissionalização, completa, sólida, sustentável, mas também demos espaço demais para a gestão. Felizmente, corrigimos isso ainda no final de 2007. É preciso que os acionistas, os deten-tores de capital, assumam a sua responsabilidade perante as empresas e os acontecimentos.Mas não quero falar só sobre o setor empresarial; o importante é como va-mos sair dessa, o que está acontecendo e o que vai acontecer no Brasil. Não tenho a menor condição de fazer prognósticos, só posso falar sobre o que estou vendo. Vejo o Governo deste país agir com extrema maturidade, gran-de serenidade e com muito acerto nessa crise. O Governo, o Banco Central, realmente fazendo uma administração que, na minha opinião, está sendo admirada por todos e observada pelo mundo, até com olhos invejosos so-

O setor financeiro teve a sua responsabilidade, mas nós entramos nos pro-blemas deles, nas oportunidades. Estávamos vivendo um momento de di-nheiro muito fácil, de ganhos muito rápidos, de múltiplos muito altos para as empresas, principalmente aquelas que tinham boas perspectivas ao ser introduzidas no mercado, dentro da idéia muito realista de que o mercado não compra resultados, só compra expectativas. Assim, tudo o que tinha boa expectativa tinha múltiplos muito altos, comparado às vezes com indústrias mais antigas no mercado e que apresentavam resultados muito mais está-veis. Momentos IPO’s e hoje se diz de empresas que fizeram seu IPO, sua abertura, e estão valendo 20% ou 30%. Qual é o preço certo, o do IPO ou o de agora? Seguramente nenhum dos dois, deve estar no meio. Vamos ser honestos conosco mesmos: havia uma crença muito grande de que é muito fácil ganhar dinheiro. O grande problema dos bancos é a inadimplência. Se eles puderem emprestar dinheiro para quem não precisa, fantástico, porque teoricamente se livram dela. Chegavam para as empresas e ofereciam, por exemplo, 10 milhões de dólares; as empresa respondiam “não precisamos” e o banco dizia, toma que está barato. Mas quanto? 70% do CDI. Então vamos tomar e emprestar a 110%. Culpa do banco? Não, nossa, de todos nós, por-que aceitávamos. O banco chegava para uma empresa pequena e tentava fazer um aporte de capital. Seduzia a tomar 10, 20, 30 milhões de dólares por conta de um IPO que iam fazer lá na frente.Este primeiro momento não é para fazer mea culpa, mas para entender o que está se passando. A meu ver, estávamos vivendo em um mundo irreal. Quando sairmos pelo outro lado dessa crise, não tenho dúvida de que va-mos para um mundo muito melhor, mais sólido.

Primeiro Painel - Abilio Diniz Primeiro Painel - Abilio Diniz

16 17

bre o que está acontecendo com o nosso país. O Gover-no tem dado grande atenção e tomado as medidas que me parecem cabíveis, inclusive as de política monetária, por parte do Banco Central. É claro que existem alguns setores que demandam um pouco mais de cuidado e atenção, que temos que olhar para a situação de em-prego, não deixando faltá-lo. Os setores que empregam mais mão de obra, que têm mais possibilidade de man-ter as pessoas empregadas, têm que ter uma atenção

especial por parte do Governo. Ele já anunciou um contingente enorme de casas populares para sua reativação do setor de construção civil. O setor exportador, aquele que está sofrendo mais em virtude da diminuição do mercado externo, tem que ter medidas que reduzam os problemas com o balanço de pagamentos. Quanto ao setor automobilístico, o Governo já to-mou várias medidas fiscais no sentido de redução do IPI, para que continue produzindo. O agronegócio é outro setor que preocupa e ao qual o Governo tem que estar mais atento ainda. Sobre as demissões, nós, do setor privado, temos que olhar quanto delas são realmente fruto da crise e quanto são demissões de ajustes que se fa-ziam necessários com ou sem crise, em virtude de as empresas estarem tra-balhando acima do que seria o razoável para sua capacidade de produção. Mesmo assim, temos que ter uma atenção muito grande para que não haja desemprego tanto quanto possível. Acho que o Governo está atento a tudo isso e está fazendo sua parte. O que mais nós podemos fazer? O que posso falar é sobre o que estamos fazendo. Primeiro há que se ter confiança neste país, termos certeza de que vamos sair dessa mais rapidamente do que os ou-tros países; que temos condições de atrair e que realmente vamos atrair mui-to capital, como sempre atraímos. Temos a convicção de que em nosso país, os fundamentos macroeconômicos são sólidos e sustentáveis, que não temos grandes problemas e que precisamos gerenciar este momento de crise.O que me parece extremamente importante nesse momento é que dentro da sua intenção de trocar a demanda externa por maior consumo interno, de manter os investimentos, o Governo tenha nesse momento coragem de baixar mais firmemente a taxa de juros. Sinto-me muito à vontade de falar

sobre esse tema porque sempre fui muito cauteloso em atacar nossos juros altos. Aplaudi quando, no início do Governo, o ministro Palocci jogou a taxa de juros praticamente a 25%, o que foi extremamente importante naquele mo-mento para se iniciar a recuperação, inclusive de confiança, para com o país.Paradoxalmente, a nossa taxa real de juros, que sempre foi muito alta, nesse momento pode ser uma grande arma a nosso favor, porque temos espaço para baixá-la, sem que isso comprometa a inflação e nenhum dos funda-mentos macroeconômicos do país. Assim como o Governo teve coragem de fazer isso no início, por meio de um overshooting na taxa de juros, te-mos agora que aproveitar a oportunidade de fazer com que ela baixe. Daí, teremos uma conjugação muito favorável para nós, com taxa de juros mais baixa e uma taxa de câmbio mais favorável à exportação e muito atraente para os investidores externos. Temos todas as condições de sair muito fortalecidos desses momentos difí-ceis pelos quais estamos passando. Meus amigos, confiança no nosso país, na capacidade dos brasileiros, em nós mesmos, em nosso Governo. Isso é o que gostaria de passar a vocês, nessa abertura, e humildemente, repito: confiança nesse país, em nós mesmos, no empresariado brasileiro e no nos-so Governo. Obrigado.

Primeiro Painel - Abilio Diniz Primeiro Painel - Abilio Diniz

18 19

S E G U N D O P A I N E L K e e S K r U Y t H O F F

Presidente da Gessy Lever

Kees Kruythoff : “80 anOS de cOnFiança nO braSiL.”

Vou falar um pouco da confiança que a Unilever tem no Brasil neste momento. O ano de 2009 será muito importante para a Unilever, pois ela completará 80 anos no Brasil. E neste tempo foi criada uma grande empresa e o Brasil é hoje o terceiro maior mercado do mundo para ela. Nossa fábrica de sabão em pó, assim como o negócio de beleza, são os maiores do

mundo. Após esses 80 anos somos uma empresa muito forte, e também temos uma estratégia com forte crescimento para o Brasil até 2012.Nesta semana, nosso Presidente Global, Paul Polman Kerr, reforçou que o Brasil é, para ele, a maior oportunidade para a empresa gerar crescimento. Claramente, este é um momento muito interessante, embora achemos que esta crise vá primeiro piorar para depois melhorar. US$ 1 trilhão não serão suficientes para combater a crise, talvez sejam necessários mais US$ 2 tri-lhões. A OECD tem uma pesquisa muito interessante onde aponta que todos os países desenvolvidos, como Estados Unidos, Inglaterra, Japão, passarão por uma recessão. Os países do BRIC, China, Índia e Rússia, vão sair mais rá-pido. O único país do mundo que pela OECD não será muito impactado é o Brasil. Isto é um sinal de que a economia interna do país é tão forte, que ele vai continuar crescendo e a OECD mostra isso de forma muito clara. Então, 2009 será para a Unilever outro ano com muito in-vestimento, tanto que já anunciamos a nova fábrica de sabão em pó no nordeste, com R$ 85 milhões de inves-timento e 300 novos postos de trabalho. Em média, em 2009 a Unilever vai investir mais do que nos anos ante-riores com 60 inovações, somando-se à mídia e a mais investimentos. É assim que achamos que vai ser este ano. Em toda nossa estratégia, colocamos nossa missão e ela se traduz em vitalidade vista por quatro lentes: nutrição, autoestima, pessoal e responsabilidade social. Entende-mos que, como responsáveis pela vitalidade da economia

Segundo Painel - Kees Kruythoff

20 21

e que, nesse momento de crise mundial, devemos realizar mais investimen-to, confiando ainda mais no Brasil. Lançamos então uma nova propaganda da marca Unilever, na qual, com estas lentes, vamos comunicar como vai ser a vitalidade no Brasil. Este é um exemplo que a Unilever tem de criar a vitalidade, mas também achamos que esta campanha “A gente anda, o Brasil anda” é outro exemplo onde toda indústria pode criar esse momento do mercado. Assim, a Unilever de-cidiu colocar esta frase em todas as embalagens de nossa principal marca, o Omo, em que mais de 1 milhão de consumidores vão ler esta frase todos os dias. Esta foi a forma que encontramos de contribuir com a continuidade da energia dessa campanha. Concluindo, este é o momento de liderar, de realizar, de confiar e isso é o que consideramos responsabilidade da Unile-ver. Vale lembrar mais uma vez que o Brasil é o único país que não vai sofrer tanto com esta crise e vai combater com este slogan “A gente anda, o Brasil anda”. Obrigado.

Segundo Painel - Kees Kruythoff Terceiro Painel - Kees Kruythoff

22 23

T E R C E I R O P A I N E L a LO i Z i O M e r c a d a n t e

Senador da República (PT - SP)

Senador aloizio Mercadante:“SOMOS MaiS áGeiS e MaiS criativOS”

Sobre essa crise serão escritos muitos livros, muitos textos, teses e, como disse o Abílio, é difícil fazermos previsões consistentes, mas é indispensável que ten-temos. E a referência tem que ser a história e a teoria econômica, instrumentos que temos de aprendizado para tentar diagnosticar e buscar respostas ágeis e eficientes para esse cenário de tantos desafios que

enfrentaremos ao longo deste ano de 2009. Essa é uma crise econômica internacional, que se iniciou com a formação de bolhas, especialmente do setor imobiliário — mas não só — no início da dé-cada de 2000. A política monetária do Banco Central americano contribuiu muito para esse cenário, assim como a falta de fiscalização, de prudência, de controle, as taxas de juros que fomentaram a liquidez, a ausência de regu-lação do mercado de derivativos e a ausência também do papel do Senado americano de ser mais exigente em relação ao desempenho dos Bancos Centrais. Acho que isso coloca uma questão nova e muito importante para a democracia. A rigor, em fevereiro de 2007 ela se transforma em uma crise do setor imobiliário, quando o HSBC já apresenta um prejuízo de US$ 10 bilhões. De fevereiro de 2007 a setembro de 2008, a crise praticamente não nos atingiu. Ela foi se agravando no final de 2008 e em setembro, com a decretação da falência do Lehman Brothers, se instala o pânico no mercado financeiro, uma desalavancagem generalizada, uma queda mais abrupta na bolsa de valores. Essa crise, que era localizada no setor imobiliário, acaba contaminando os outros mercados, se transforma em uma crise financeira e econômica global. É isso o que estamos enfrentando, especialmente uma forte recessão econômica que vai se instalando nas principais economias do mundo e uma desaceleração muito forte nos países em desenvolvimento, inclusive no Brasil.Se analisarmos as projeções de crescimento para 2009, fica evidente essa percepção da crise. Em janeiro de 2008 tínhamos uma projeção de que a economia cresceria 4,4%. Em outubro, a projeção feita pelo Fundo Monetá-

Terceiro Painel - Senador Aloízio Mercadante (PT-SP)

24 25

rio Internacional e pelo Banco Mundial cai para 3%; em novembro, cai para 2,2% e, em janeiro deste ano, cai para 0,5%. Então há uma intensificação muito rápida da crise, exatamente por essa crise de confiança sistêmica. Em alguns países — em especial nos Estados Unidos, mas também em parte da Europa e Ásia —, ainda existem problemas de solvência do sistema finan-ceiro. Em outros países, como é o caso do Brasil, uma crise de liquidez em toda economia internacional.A recessão vai se instalando, os dados do último trimestre vão consolidando uma trajetória de recessão; especialmente nos Estados Unidos, o quarto tri-mestre teve -3,8% de taxa de crescimento do PIB, portanto, sendo uma con-tração muito forte. Se analisarmos a restrição de crédito, vamos ver que ela está concentrada fundamentalmente nos Estados Unidos, mas parcialmente na zona do Euro, no Japão e as perdas das bolsas de valores que chegaram a um patamar de US$ 30 trilhões, representam uma destruição de riqueza que evidentemente tem implicações em todas as áreas e na expectativa de investimentos. O sistema financeiro já declarou perdas de US$ 807 bilhões, basicamente concentrados nos Estados Unidos e parte da União Européia e em uma parcela ainda muito pequena na Ásia.

O desemprego nos Estados Unidos cresce fortemente; de dezembro de

2007 até agora, são 3,6 milhões de postos de trabalho fechados, represen-

tando metade do desemprego nos últimos 3 meses. A Europa também está

caminhando para uma taxa de desemprego bastante elevada, com tensões

sociais – os governos da Islândia e da Bélgica já caíram na crise –, manifestações

de tensão social na França, Grécia e basicamente no leste europeu e a expecta-

tiva é de que a taxa de desemprego possa atingir 18% na economia mundial.

A resposta a essa crise começa a ser mais intensa. A mudança de governo

nos Estados Unidos abre uma perspectiva política nova, uma mudança de

padrão de relacionamento com a opinião pública mundial e com o Con-

gresso americano. As dificuldades lá e aqui são semelhantes, a aprovação

do pacote foi um pouco lenta, mas de qualquer forma, os Estados Unidos na

economia real já estão aí com uma perspectiva de investimento de 2,9% do

PIB, a China com 7% do PIB e vamos analisando as principais economias do

mundo com fortes programas de investimentos, de aporte de recursos, de

subsídios, desoneração tributária, mostrando que há uma certa coordena-

ção, que a solução dessa crise passa por uma nova atitude dos governos e esta-

dos nacionais e que há um sentido comum de intervenção neste momento.

No entanto, não vejo nada que não possamos superar, acho que o pânico

passou, mas a crise de confiança permanece, enquanto não for equaciona-

do o problema da solvência nos bancos americanos. Será necessária uma

cirurgia profunda e eu diria que esse pacote – essa é também a percepção

dos analistas do mercado – ainda não resolve essa questão.

No setor imobiliário, seria bom que eles analisassem experiências como a

nossa, que vivemos o colapso do Sistema Financeiro da Habitação, do BNH,

e criamos um Fundo FCVS para jogar o problema para o final dos contra-

tos e não gerar o cenário que está acontecendo nos Estados Unidos, onde

10 mil hipotecas estão sendo executadas diariamente. Estamos discutindo

no Senado brasileiro agora uma medida provisória que vai dar aos bancos

autorização para negociarem esse esqueleto, em função do valor final do

imóvel a mercado. Com isso, o consumidor vai pagar exatamente aquilo

que é o valor do seu imóvel; o ajuste se faz no final do contrato e foi uma

solução que tivemos de crise e instabilidade ao longo da hiperinflação, que

ajudou a reestruturar o nosso setor imobiliário. Acredito que eles terão que

Terceiro Painel - Senador Aloízio Mercadante (PT-SP) Terceiro Painel - Senador Aloízio Mercadante (PT-SP)

26 27

tomar medidas dessa natureza para saírem mais rápido. Talvez, como não

viveram tantas crises e instabilidades como nós vivemos, tanto o governo

como o nosso empresariado têm muito mais agilidade e criatividade e uma

experiência histórica de enfrentar situações difíceis como essa que eles en-

frentam nesse momento e não são os nossos problemas. Não temos crises

de solvência financeira, nosso sistema financeiro permanece sólido e vem

respondendo de forma bastante satisfatória à crise.

Aquele cenário da OECD é absolutamente transparente, e o sotaque do

Kees, que ajuda a dar ainda mais credibilidade aos dados, mostra uma traje-

tória de queda muito acentuada do PIB nas principais economias do mundo

e nos BRICS, China, Rússia e Índia; e o melhor desempenho para o Brasil,

por quê? Porque fomos previdentes, criando linhas de defesa extremamente

sólidas para enfrentar essa crise. É por isso que ela chegou tardiamente ao

Brasil, somente a partir de setembro, e de forma muito mais amena. Primei-

ro, reduzimos substancialmente a vulnerabilidade externa; podemos ver a

dívida externa líquida hoje a 2,3% do PIB e a dívida externa total é de 17%

do PIB. Há seis anos atrás era de 45%, 42% do PIB e a dívida líquida de 36%

do PIB. Então o país se desendividou externamente e as reservas cambiais

são extremamente elevadas hoje, da ordem de US$ 200 bilhões, o que per-

mite ao Banco Central criar uma linha de US$ 36 bilhões para as empresas

que têm dificuldade de acesso ao crédito internacional pelo problema do

sistema financeiro, em especial o americano.

Outro fator fundamental que nos permitiu chegar a essa situação é que

diversificamos o comércio externo, de um lado pela apreciação do Real,

de outro pela política diplomática comercial. Vejam que os Estados Unidos,

que representavam 24% do nosso comércio exterior, seis anos depois repre-

sentam apenas 14,6%. O Mercosul hoje é para o Brasil o que são os Estados

Unidos em termos de nossas exportações. Eles são ainda o nosso principal

superávit comercial, mas o segundo é a Venezuela e o terceiro é a Argenti-

na. Por isso, nesta crise, é muito importante que o Brasil tenha uma posição

cristalina de defesa do comércio internacional, de crítica ao protecionismo

e que não sejamos motivados a praticar medidas ingênuas e precipitadas

de resposta a um protecionismo que cresce. Um dos graves erros históricos

cometidos na crise de 1929 – e essa é uma crise que se assemelha a ela – foi

quando os Estados Unidos aumentaram a tarifa de 3.900 produtos, quase

quadruplicando suas tarifas externas, e desencadearam um movimento pro-

tecionista no mundo, fazendo o PIB internacional desabar rapidamente.

Essa tentativa de empurrar para o vizinho a dificuldade que todos viverão

não é a solução para a crise. Temos que defender a continuidade da Rodada

de Doha e respeitar a OMC. É evidente que o Brasil tem que usar os meca-

nismos de defesa comercial que estão disponíveis na OMC contra o anti-

dumping, e mecanismos do comércio predatório. Temos um superávit com

a Argentina hoje de US$ 4,3 bilhões e as dificuldades de sua economia não

são pequenas. Na hora em que eles utilizarem um instrumento que a OMC

permite - desde que não seja discriminatório contra o Brasil, como as guias de

importação -, temos que responder, não com a retaliação e sim ativando os me-

canismos de solução de controvérsias que existem no âmbito do Mercosul. E a

resposta que o Brasil deve sinalizar não é de se afastar dos países do Mercosul;

é, sim, mais integração, mais parceria. É isso que vai dar a perspectiva de nós

coordenar mos as ações, mostrarmos a nossa liderança, o nosso papel interna-

cional e regional e o caminho para a solução desta crise.

O Brasil tem que ser muito firme na defesa dessas posições e isso será fun-

damental para a nossa credibilidade e para mostrarmos na região que o

Terceiro Painel - Senador Aloízio Mercadante (PT-SP) Terceiro Painel - Senador Aloízio Mercadante (PT-SP)

28 29

caminho não é o protecionismo e sim a parceria. É buscarmos mais projetos de estrutura, auxiliarmos esses países no comércio bilateral e buscarmos integrar mais as cadeias produtivas no âmbito do Mercosul.Perdemos saldo comercial, mas teremos saldo po-sitivo neste ano, portanto, temos uma linha de defesa que foi fundamental. Aí entra uma questão de percepção da crise: sempre fomos um dos pri-meiros países a entrar em qualquer crise e na pior situação possível, porque durante mais de 20 anos vivemos uma grave crise de balanço de pagamen-tos e essa não é hoje a nossa situação.

Estamos em uma situação de contas externas arrumadas, com reservas cam-biais e com um país pouco endividado, em condições de resolver o proble-ma de liquidez e, portanto, superar as dificuldades da crise inter.nacional em um novo patamar. Mas parece que nossa capacidade de percepção da crise não mudou; estamos com a cabeça de ontem e não com a de hoje. Interna-lizamos uma percepção de que não são nossos os problemas e precisamos mudar de atitude. O que o Abílio disse de mais confiança no empresariado brasileiro, no país, na parceria Governo/sociedade civil, é fundamental para que, de fato, consigamos enxergar o nosso lugar. Os gráficos que o Kees apresentou da OECD, mostram uma percepção que muitos aqui ainda não têm.Outro avanço que tivemos é a situação fiscal do país. Só quero apresentar os dados oficiais, disponíveis na Receita Federal. Tínhamos uma dívida pú-blica que era de 52,2% do PIB e do ano passado para cá, de 2007 para 2008, caiu de 41,9 para 36% do PIB. O Brasil está se desendividando na crise e o setor público, pela primeira vez, é credor em dólar. E por que a dívida pú-blica caiu 5,9% em um ano? Primeiro porque foi difícil chegar nisso, e quero aqui parabenizar o Governo, pois tivemos despesas do Governo abaixo do crescimento do PIB no ano passado, recuperamos o salário do funcionalis-mo - contratação de carreiras - e o Governo não vai arredar pé das políticas sociais. Porém, é preciso que haja austeridade no gasto corrente, pois dá mais qualidade ao gasto público ter mais exigência nas licitações, nas con-

tratações, para preservar os investimentos que cresceram 28% ano passado.

No investimento, o Estado tem o papel de fazer uma política anticíclica e ve-

jam que aumentamos em 28% os investimentos, desonerando o setor públi-

co e reduzindo a dívida. O crescimento do PIB explica uma parte da redução

da dívida e a depreciação cambial, a outra, e o esforço do superávit primário

que fizemos permitiu essa queda significativa. O que continua pressionando

é a taxa Selic, que ainda é muito alta.

Outro elemento importante de se ter consciência é a situação do sistema fi-

nanceiro brasileiro. Dois bancos privados têm 29% do sistema, os três bancos

públicos têm 37%; os estrangeiros têm 21% e os pequenos e médios têm 13%.

O país tem o BNDES, a Caixa Econômica Federal e o Banco do Brasil para atuar,

dando o respaldo de liquidez e aumentando a capacidade de financiamen-

to. O desempenho dos bancos públicos tem sido fundamental nesse mo-

mento de crise para suprir a demanda de crédito, especialmente o BNDES,

que cumpre um papel absolutamente decisivo. É um sistema bastante concen-

trado, com uma forte presença do Estado e com nível de alavancagem muito

baixo. Tirando o Banco Central, os bancos brasileiros têm uma alavancagem

de 6,5 vezes. O Lehman Brothers tinha 35 vezes a alavancagem sobre o capital.

Então, somos um sistema pouco alavancado, com forte presença do Estado.

Portanto, não temos problemas de solvência no sistema financeiro e isso é uma

diferença fundamental entre o que está acontecendo no Brasil e o que está

ocorrendo nos Estados Unidos, na Europa e em menor proporção no Japão.Nosso mercado interno é uma âncora em um momento como esse. A mas-

Terceiro Painel - Senador Aloízio Mercadante (PT-SP) Terceiro Painel - Senador Aloízio Mercadante (PT-SP)

30 31

sa salarial cresceu 29% nos últimos 5 anos e estaremos injetando na economia, com o reajuste do salário mínimo, R$ 27 bilhões a mais no mercado consumidor, promovendo a defesa da demanda agregada num cenário como esse e ajudando a melhorar a distribui-ção de renda e, como é um grande desafio em um cenário de crise, não perdemos essa referência.O Governo vem aumentando sua capacidade de investimento; o PAC organizou os princi-pais projetos estruturantes do Brasil no setor público e privado para dar nitidez e capaci-dade de monitoramento e, nesse momento, o Estado tem um papel fundamental de sus-tentar os investimentos para manter o cresci-

mento moderado da economia e disso o Brasil será capaz em 2009.Quero levantar quatro diretrizes básicas: temos que dar um choque de li-quidez; ainda temos muita gordura para melhorar a qualidade do crédito; ampliar os investimentos públicos e a desoneração do setor privado; buscar a preservação do emprego, da renda e proteger os mais vulneráveis na crise e a defesa comercial combatendo o protecionismo internacional. Em termos de liquidez, de setembro para cá os bancos públicos aumenta-ram em 12,9% o seu volume de crédito. É verdade que alguns clientes que chegaram agora são muito pesados e à medida em que as restrições inter-nacionais se tornaram muito severas, os bancos públicos tiveram que dar sustentação aos investimentos das grandes empresas como Petrobras, entre outras e, por isso, faltou acesso para as médias e pequenas empresas. Mas a Petrobras conseguiu lançar títulos e obteve quatro vezes mais demanda do que precisava e isso vai aliviar os bancos públicos, que precisam olhar mais para as pequenas e médias empresas, que são o grande desafio. Os bancos estrangeiros aumentaram 4,5 vezes o volume de investimentos, os bancos privados só 2,5 vezes, mas os grandes bancos 10%. Portanto, foi no pequeno e médio banco que tivemos problemas de liquidez, inclusive tivemos que comprar algumas carteiras e vamos fortalecê-las agora, porque

é importante para se ter mais concorrência e eficiência do sistema. No cho-que de liquidez, podemos ver o depósito compulsório: o Governo já liberou R$ 99,2 bilhões, mas tem R$ 160 bilhões em depósito compulsório. Precisa-mos ter mais coragem e liberar mais recursos, para irrigar mais o sistema e amenizar o problema do acesso ao crédito, especialmente para as médias e pequenas empresas. O Banco Central, o Ministério da Fazenda e o Governo estão fazendo um belo trabalho na redução dos spreads. A transparência está ajudando mui-tos bancos a “arrumar a casa” e é um debate que o Brasil precisa fazer. É evidente que há a questão da cunha fiscal; a cultura da hiperinflação nos levou a tributar empréstimo, que não é um bom fato gerador de impostos, mas há muito espaço para a redução de spread e temos que continuar tra-balhando. O Congresso precisa dar agilidade na crise, começando a aprovar o Cadastro Positivo, um projeto que já está há muito tempo no Governo e que mudaria a agilidade do acesso ao crédito, dando muito mais confiança ao sistema financeiro para emprestar. Quanto à Selic, a meu ver o Banco Central errou ao mantê-la na penúltima reunião, mas o importante é que estamos entrando numa trajetória de que-da acentuada e sustentável da taxa de juros. Enquanto a maioria dos países do mundo já queimou o que tinha de gordura na política monetária, temos muito que fazer e isso deve gerar uma repercussão muito importante de acesso ao crédito, a redução de spread e da Selic que virão nos próximos meses. É outro diferencial do Brasil, em termos de futuro, em relação às ou-tras economias do mundo. E a inflação está no chão, tem espaço para a queda da Selic, as contas públi-cas melhoraram, portanto temos alívio na política monetária e isto vai ajudar

Terceiro Painel - Senador Aloízio Mercadante (PT-SP) Terceiro Painel - Senador Aloízio Mercadante (PT-SP)

32 33

tratores, caminhões, o Finame: já se vê o mercado reagindo quando se pra-ticam ações pontuais. O Governo prepara um programa ousado de habita-ção popular, porque a construção civil gera muito emprego, dá estabilidade social e não pressiona o balanço de pagamentos. Portanto, é um setor que precisa avançar na crise e tem um enorme significado poIítico estratégico, como teve na crise de 1929 e no New Deal. Quero também sugerir discutirmos programas eficientes que os Estados Unidos e México fizeram no passado de renovação da frota automotiva: o sujeito entra com o caminhão velho, ele é destruído e compra um novo. Dá-se um bônus para renovar a frota sem degradar ou desorganizar o mercado. Estamos pensando em programa semelhante no setor de linha branca, tro-cando a geladeira usada por uma nova para economizar energia e alavancar o setor. Por último, a inclusão digital. Venho defendendo com muita força e espero que a Câmara finalmente aprove um projeto que apresentamos para colocar banda larga em todas as escolas públicas do país, comprar computadores, treinar os professores e alavancar o setor da tecnologia da informação, algo absolutamente fundamental para darmos um salto de qualidade na educa-ção. A crise, portanto, é perigo e oportunidade, como se escrevia no chinês antigo. O Brasil está mais bem posicionado, conseguiu ser atingido de forma tardia pela crise, tem instrumentos para responder; precisamos ter confian-ça no país e trabalhar em parceria Governo/oposição, com humildade, bus-cando soluções, discutindo propostas, pois assim acho que sairemos bem mais cedo e melhores que os outros países. Muito obrigado.

a política fiscal, vai dar mais espaço para o Governo sustentar os investimentos e as políticas sociais. Outra questão básica é o investimento; à medida que reduzimos a dívida pública e fizemos um superávit bastante significativo no ano passado, temos espaço na política monetária, que vai aumentar o espaço na política fiscal. O Brasil tem margem na política fiscal, tem como manter os investimentos públicos, como fazer parcerias do Governo Federal com as prefeitu-ras, tem capacidade de ação do Estado para ameni-zar o impacto da crise (em muitos países a margem

de manobra não é a mesma). Temos espaço para reduzir a Selic e manter os investimentos públicos.Fortalecimento do PAC: acho que devíamos abrir um debate sobre a deso-neração da folha de pagamentos. Na crise, o fundamental é preservar em-pregos; o Governo tem que construir uma solução e negociar com realismo, porque temos que usar a política fiscal, mas manter o equilíbrio fiscal do Brasil e os fundamentos macroeconômicos, porque é isso que vai permitir a nosso país sair mais rápido da crise e crescer sustentadamente no futuro. Não podemos ir para nenhuma aventura fiscal, mas há espaço para a deso-neração e eu concentraria esforços na folha de pagamentos e nos investi-mentos, um porque mantém e o outro, porque gera o emprego. Sugiro também a reativação das Câmaras Setoriais, pois como o impacto da crise é desigual, precisam sentar na mesma mesa de negociação as cadeias produtivas inteiras e ver quais são as políticas específicas para agir com mais rapidez e o Governo com mais sensibilidade e relacionamento com o setor privado. Quero encerrar reiterando que, com o reajuste do salário mínimo, vamos injetar R$ 27 bilhões no mercado e proteger os de baixo; estamos ampliando a parcela do seguro desemprego, porque será uma situ-ação temporária e temos que proteger os setores mais vulneráveis; estamos ampliando o Bolsa Família, que abrange o setor mais desprotegido; melho-ramos a tabela de imposto de renda e a redução do IPI já deu um resultado espetacular no setor automotivo, cujas vendas em janeiro atingiram 196 mil veículos, muito próximo a igual período de 2008, que foi de 214 mil. Ônibus,

Terceiro Painel - Senador Aloízio Mercadante (PT-SP) Terceiro Painel - Senador Aloízio Mercadante (PT-SP)

34 35

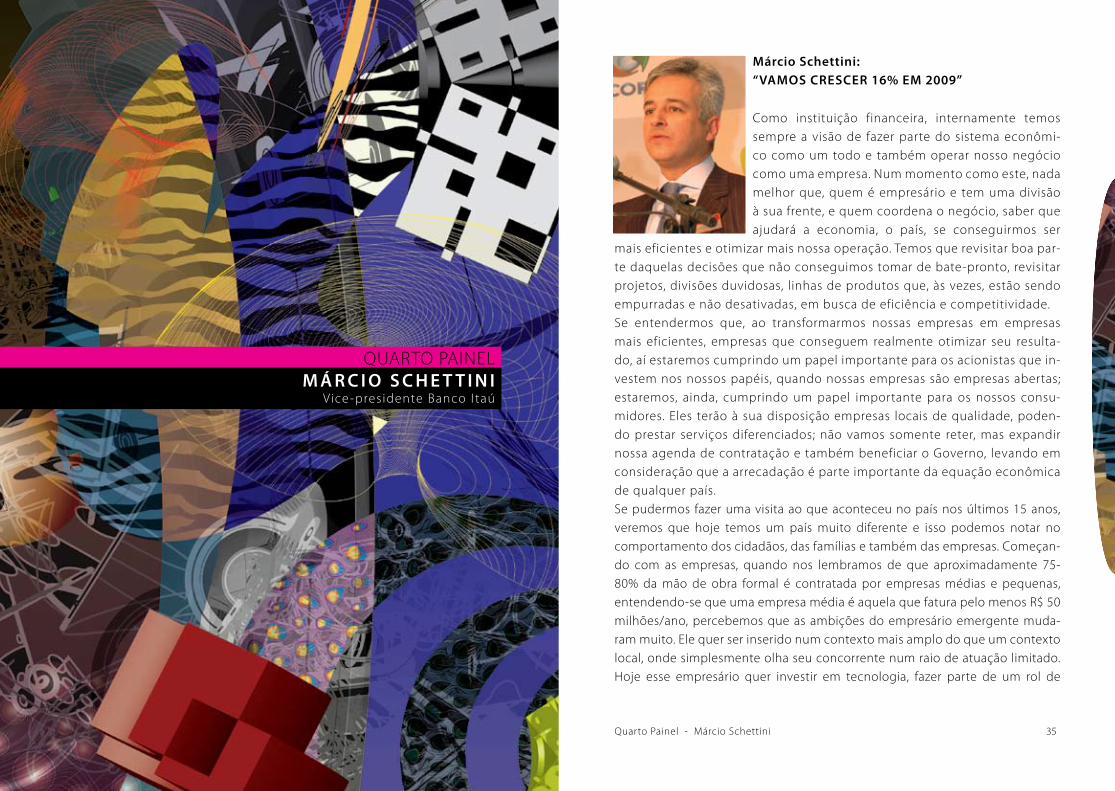

QUARTO PAINEL M á r c i O S c H e t t i n i

Vice -presidente Banco I taú

Márcio Schettini:“vaMOS creScer 16% eM 2009”

Como instituição financeira, internamente temos sempre a visão de fazer parte do sistema econômi-co como um todo e também operar nosso negócio como uma empresa. Num momento como este, nada melhor que, quem é empresário e tem uma divisão à sua frente, e quem coordena o negócio, saber que ajudará a economia, o país, se conseguirmos ser

mais eficientes e otimizar mais nossa operação. Temos que revisitar boa par-te daquelas decisões que não conseguimos tomar de bate-pronto, revisitar projetos, divisões duvidosas, linhas de produtos que, às vezes, estão sendo empurradas e não desativadas, em busca de eficiência e competitividade. Se entendermos que, ao transformarmos nossas empresas em empresas mais eficientes, empresas que conseguem realmente otimizar seu resulta-do, aí estaremos cumprindo um papel importante para os acionistas que in-vestem nos nossos papéis, quando nossas empresas são empresas abertas; estaremos, ainda, cumprindo um papel importante para os nossos consu-midores. Eles terão à sua disposição empresas locais de qualidade, poden-do prestar serviços diferenciados; não vamos somente reter, mas expandir nossa agenda de contratação e também beneficiar o Governo, levando em consideração que a arrecadação é parte importante da equação econômica de qualquer país. Se pudermos fazer uma visita ao que aconteceu no país nos últimos 15 anos, veremos que hoje temos um país muito diferente e isso podemos notar no comportamento dos cidadãos, das famílias e também das empresas. Começan-do com as empresas, quando nos lembramos de que aproximadamente 75-80% da mão de obra formal é contratada por empresas médias e pequenas, entendendo-se que uma empresa média é aquela que fatura pelo menos R$ 50 milhões/ano, percebemos que as ambições do empresário emergente muda-ram muito. Ele quer ser inserido num contexto mais amplo do que um contexto local, onde simplesmente olha seu concorrente num raio de atuação limitado. Hoje esse empresário quer investir em tecnologia, fazer parte de um rol de

Quarto Painel - Márcio Schettini

36 37

porque as instituições financeiras conseguem dar crédito, mas não conseguem resolver os problemas de capital, de emissão de longo prazo, uma vez que os mercados institucionais lá fora ainda se encontram fechados. Mas nossa visão é muito positiva, acreditamos terminar o ano de 2009 com muito mais certezas do que terminamos 2008. Temos condições não só no campo privado e convic-ção de que o Governo tem feito a sua parte. Muito obrigado.

Quarto Painel - Márcio Schettini Quarto Painel - Márcio Schettini

comparações, onde empresas do outro lado do mundo estão sendo também comparadas com ele e, a rigor, muitas vezes, essas evoluções são provocadas por uma mudança de gestão na empresa, uma mudança de ge-ração, uma provocação de um concorrente, que resol-ve se profissionalizar. Às vezes, toda a cadeia de que esse empresário participa é provocada por um grande fornecedor, ou um grande distribuidor, que acaba fa-zendo com que ele queira participar de maneira muito mais atuante na economia como um todo.

E, a partir do momento em que começamos a enxergar essa evolução em termos de governança, o acesso ao capital e ao crédito é quase imediato.Do ponto de vista do consumidor e do cidadão, tivemos uma evolução em termos de mão de obra formal nos últimos 10 anos de 12 milhões de traba-lhadores sendo inseridos no mercado, e isso faz com que esses trabalhado-res pensem não só em consumir, mas consumir de maneira mais previsível, sem interrupção, o que faz com que o crédito seja também algo muito im-portante.Terminando essa minha pequena intervenção, quero pontuar o que temos em termos de perspectiva, no que diz respeito ao mercado de crédito. O Senador ainda há pouco falava da capacidade que o sistema financeiro local tem para for-necer crédito e hoje conseguimos isso porque temos estabilidade institucional, temos os marcos regulatórios, os contratos são respeitados, as agências regula-doras funcionam no país, temos estabilidade econômica e sem nenhuma inter-rupção nesses últimos anos. Além disso, temos uma evolução muito importante no que diz respeito à transparência de informações. O Cadastro Positivo será uma evolução importante, assim como o aumento das empresas que passam a publi-car seus balanços formalmente, habilitando-as a ter acesso a crédito.Isso tudo nos diferencia no que diz respeito às instituições locais poderem su-portar demandas financeiras de crédito no curto e no médio prazo. A expectativa do setor neste ano é de crescimento de 16% em relação ao ano passado contra um provável decréscimo nos Estados Unidos ao redor de 10% e na Europa de 5%. Significa que estaremos avançando do ponto de vista do mer-cado de crédito como um todo. Temos que ter paciência num ano como este,

38 39Quinto Painel - Márcio Schettini

QUINTO PAINEL i va n Z U r i taPresidente da Nest lé

ivan Zurita:“aciMa de tUdO cOnFiar”

Quero partir diretamente com foco nesse período que estamos vivenciando, retomando inicialmente as palavras de nosso último encontro, onde nos-sa postura como grupo é não adotar a crise e sim enfrentá-la. E isso requer disciplina, equilíbrio, foco e, principalmente, velocidade nas decisões. Falamos

de aquisições e vocês tiveram a oportunidade de ver a aquisição da en-garrafadora de água Santa Bárbara; falamos de investimentos e arrancamos com a fábrica de Palmeira das Missões; estamos investindo mais R$ 350 milhões em nosso parque industrial no Brasil.O Brasil, portanto continua sendo umas das prioridades por todos os mo-tivos e por todos os dados, e concordo plenamente com as pessoas que me antecederam aqui, a respeito da situação que estamos vivendo. Então, considero que é uma realidade diferente onde as regras e os parâmetros também são diferentes. Fico muito feliz em ouvir as palavras do Senador Mercadante, que nos deixa motivados a ver o plano do Governo a ser apli-cado. A única ressalva que faço é que também mudemos a velocidade na aplicação desse plano tão bem feito, para que possamos avançar. Quero mencionar aqui que, como grupo, a Nestlé está tratando de proteger o que é mais importante em seu negócio. Embora seja muito particular, acredito que nosso objetivo seja a troca de opiniões e sair daqui com ideias novas dos diferentes setores, para que possamos aplicá-las. Como bem disse o Abílio, não existem regras quando não sabemos o que vai acontecer; exis-tem medidas, reações, decisões mais a curto prazo e logicamente buscando qualquer impacto de erro em nossas decisões. A Nestlé trata de proteger inicialmente o que tem de mais valioso, que é o capital humano, através de investimentos massivos na formação e no dire-cionamento dos seus executivos e gerentes de toda a organização, para que se adaptem a essa nova realidade e simplesmente virem a página, porque os parâmetros que antes mencionei são diferentes. Por outro lado, como

Quinto Painél - Ivan Zurita

40 41Quinto Painél - Ivan ZuritaQuinto Painél - Ivan Zurita

World Economic Forum buscando essa liberação.Mais austeridade no dispêndio, na sua liquidez como empresa e mais par-ceria com os parceiros. Nesse momento, o principal foco, o epicentro, é o emprego, mas são fundamentais para que essa cadeia se mantenha fluida, as parcerias e o relacionamento. Nosso grupo continua considerando o Bra-sil como uma das prioridades, pois é um país que a cada ano galga interna-mente no grupo posições significativas; hoje somos, em volume, o segundo país da Nestlé no mundo e com potencial muito importante de crescimen-to. Para terminar, dentro dessa nova realidade, quero dizer que nosso plano para 2009 é agressivo, temos uma necessidade de crescimento para evitar recortar a empresa por dentro. Se tivermos um crescimento real no Brasil de 3%, serei obrigado a recortar, portanto 3% de crescimento real é piso dentro da nossa organização. Estamos muito otimistas dentro dessa realidade, com pé no chão, disciplina e equilíbrio, mas o Brasil para nós é o foco prioritário de inversões do grupo em nível mundial. Isso não se traduz simplesmente porque gostamos do Brasil, mas pelo potencial, pela gestão, pela adminis-tração, capacidade de reação e principalmente pelo espírito empreendedor do brasileiro. Sem dúvida, cabe a nós como executivos dessas organizações, vender nosso país no bom sentido, porque vamos obter respostas daquele que for audaz, com vigor e rigor. Muito obrigado.

executivo de uma multinacional e como brasileiro, pos-so tomar a liberdade de sugerir aos colegas CEO’s de grupos multinacionais aqui presentes para acreditar re-almente nesse país, e estou convencido de que é possí-vel termos a crença em nosso desenvolvimento e pelos próprios gráficos que aqui demonstram, enxergarmos

essa transparência e importância de nosso mercado. Como grupo e depois de buscar um mecanismo de irrigação e liquidez para os nossos fornecedores, pequenos e médios principalmente, que funciona muito bem, fizemos uma combinação com o Bradesco, onde a Nestlé des-conta suas faturas via banco a custo de Nestlé. Logicamente, é uma opera-ção que o banco realiza, mas com o aval da Nestlé. Isso tem dado uma mo-bilidade e tranquilidade muito grande aos fornecedores, a juros compatíveis com a realidade que estamos vivendo.Por outro lado, lembro aos colegas das demais companhias que as casas matrizes de operações como essa nossa, podem captar funding no exterior, liberando fundos para o mercado interno. Aí existe uma oportunidade que agilizaria esse processo de irrigação do mercado. Isso é o que estamos suge-rindo e aplicando a partir do mês de janeiro e, se buscarmos e projetarmos essas cifras, o pacote que poderia favorecer pequenos e médios em nosso mercado seria muito importante, descongestionando o mercado domésti-co.Outro aspecto importante é podermos ser promotores da divulgação da robustez da nossa economia no exterior. Quando falamos dessa nova rea-lidade, acho que a vantagem competitiva brasileira aumentou. Acabamos de ver aqui do colega da Unilever o gráfico que nos mostrou comparati-vamente aos países que mais são os concorrentes brasileiros, um quadro, infelizmente para eles, que mostra uma tendência diferente da nossa. Essa é a principal variável para que possamos captar recursos e acreditar nesse mercado interno.Portanto, buscar imperiosamente combater surtos no mercado externo é outro aspecto importante que tem influência sobre o nosso mercado inter-no, promovendo, logicamente, menos exportações. É uma realidade e como executivos podemos, através de nossos grupos, marcar essa presença no

42 43

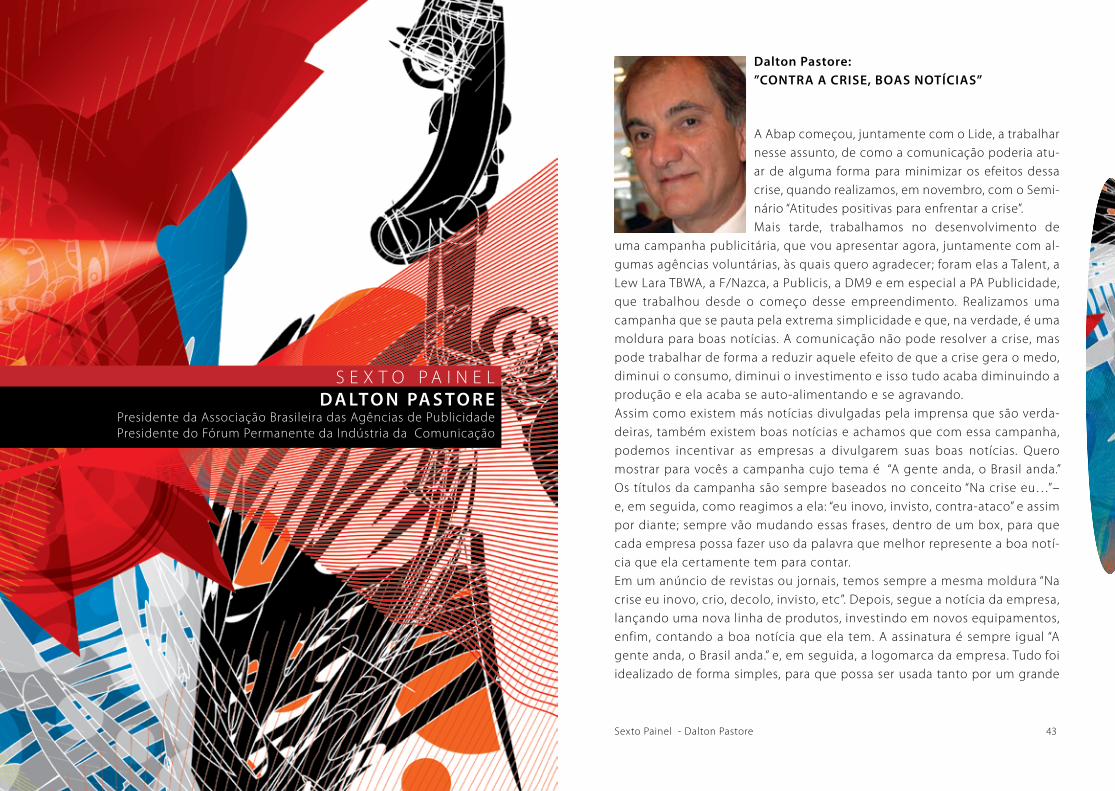

dalton Pastore: ”cOntra a criSe, bOaS nOtíciaS”

A Abap começou, juntamente com o Lide, a trabalhar nesse assunto, de como a comunicação poderia atu-ar de alguma forma para minimizar os efeitos dessa crise, quando realizamos, em novembro, com o Semi-nário “Atitudes positivas para enfrentar a crise”. Mais tarde, trabalhamos no desenvolvimento de

uma campanha publicitária, que vou apresentar agora, juntamente com al-gumas agências voluntárias, às quais quero agradecer; foram elas a Talent, a Lew Lara TBWA, a F/Nazca, a Publicis, a DM9 e em especial a PA Publicidade, que trabalhou desde o começo desse empreendimento. Realizamos uma campanha que se pauta pela extrema simplicidade e que, na verdade, é uma moldura para boas notícias. A comunicação não pode resolver a crise, mas pode trabalhar de forma a reduzir aquele efeito de que a crise gera o medo, diminui o consumo, diminui o investimento e isso tudo acaba diminuindo a produção e ela acaba se auto-alimentando e se agravando. Assim como existem más notícias divulgadas pela imprensa que são verda-deiras, também existem boas notícias e achamos que com essa campanha, podemos incentivar as empresas a divulgarem suas boas notícias. Quero mostrar para vocês a campanha cujo tema é “A gente anda, o Brasil anda.” Os títulos da campanha são sempre baseados no conceito “Na crise eu…”– e, em seguida, como reagimos a ela: “eu inovo, invisto, contra-ataco” e assim por diante; sempre vão mudando essas frases, dentro de um box, para que cada empresa possa fazer uso da palavra que melhor represente a boa notí-cia que ela certamente tem para contar. Em um anúncio de revistas ou jornais, temos sempre a mesma moldura “Na crise eu inovo, crio, decolo, invisto, etc”. Depois, segue a notícia da empresa, lançando uma nova linha de produtos, investindo em novos equipamentos, enfim, contando a boa notícia que ela tem. A assinatura é sempre igual “A gente anda, o Brasil anda.” e, em seguida, a logomarca da empresa. Tudo foi idealizado de forma simples, para que possa ser usada tanto por um grande

S E X T O P A I N E L d a LtO n Pa S tO r e

Presidente da Associação Brasileira das Agências de Publicidade Presidente do Fórum Permanente da Indústria da Comunicação

Sexto Painel - Dalton Pastore

44 45

comunicação no Brasil, especialmente aquelas que representam os meios de comunicação, Abert, ANJ, Aner, para que tenhamos preços especialís-simos dos veículos para as empresas que queiram utilizar essa campanha. Conforme falei, ela pode ser utilizada por um grande grupo empresarial em rede nacional, ou por uma pequena empresa regional através de um anún-cio em seu jornal local. É uma campanha que visa despertar ainda mais esse espírito empreendedor e mostrar que existe o empresariado que acredita

grupo empresarial como por uma pequena ou micro empresa. Também em mídia exterior. Em televisão, os comerciais começam sempre com as caixas, elas rodam e param na palavra que melhor define a notícia que a empresa vai contar. Em seguida, o empresário que representa essa empresa dá a boa notícia e, depois, seguem o logo da empresa e o logo da campanha “A gente anda, o Brasil anda”. Temos inclusive uma assinatura musical. Estamos fazendo uma coordenação com todas as entidades da indústria da

Sexto Painel - Dalton Pastore Sexto Painel - Dalton Pastore

46 47

em seu negócio, no país e no seu futuro.A campanha foi coordenada pela Abap, com a participação dessas agências voluntárias e pertence ao mercado. A Abap resolveu não assiná-la e neste evento estamos disponibilizando esta campanha a qualquer empresa do Brasil que dela queira fazer uso. Muito obrigado.

Sexto Painel - Dalton Pastore Segundo Painel - Dalton Pastore

48 49

Ministro Guido Mantega:“O braSiL Gera cOnFiança”

Vou fazer uma análise da economia brasileira em face da crise internacional, como ela está atravessando, as iniciativas que estão sendo tomadas e finalmente aquilo que o empresariado está fazendo e pode fazer para que possamos superar esta crise.

Sem dúvida, os países avançados responsáveis pela crise não estão conse-guindo equacioná-la de forma adequada. Principalmente os Estados Uni-dos, que até agora não nos deram uma saída satisfatória para a questão dos chamados ativos tóxicos que, a meu ver, é a questão central desta crise.Vimos ainda recentemente o Secretário do Tesouro tentando apresentar uma proposta, mas que não equacionava suficientemente essa questão. Es-tamos torcendo para que o Presidente Obama e que também os presidentes da União Européia, chefes de estado, possam dar saídas mais satisfatórias para essa questão da crise financeira. Enquanto ela não se equaciona, a si-tuação da economia real piora nos países avançados, a recessão global mais localizada nesses países vai tomando corpo, aparecendo nas estatísticas de recessão dos vários países. Essa crise atinge também os países emergentes, que são afetados, porém menos que os avançados. Quero mostrar aos senhores que o Brasil reúne condições mais favoráveis que a maioria dos países emergentes para atra-vessar essa crise, minimizando os problemas e os prejuízos. O governo brasi-leiro está tomando várias medidas e o setor privado assumiu várias atitudes para minimizar seu impacto. Se agirmos em conjunto, governo/sociedade, governo/trabalhadores, governo/empresários, poderemos atravessá-la com o menor desgaste para o país. Para caracterizar melhor, quero mostrar o que está acontecendo no sistema financeiro internacional. A crise começou em julho de 2007, então, quanto valiam e quanto os bancos valem hoje depois da crise implantada? Os ativos caíram várias vezes. Não vou citar nomes aqui, mas um banco que valia US$

SÉTIMO PAINEL M i n i S t r O G U i d O M a n t e G a

Ministro da Fazenda

Sétimo Painel - Ministro Guido Mantega

50 51Sétimo Painel - Ministro Guido Mantega Sétimo Painel - Ministro Guido Mantega

para o nível de atividade. Ela ainda é muito impor-tante na maioria dos países e fazendo uma compa-ração da produção de veículos em janeiro de 2009 com janeiro de 2008, vamos perceber o seguinte: em primeiro lugar, os Estados Unidos com uma queda expressiva na produção de 36%; no Japão, queda de

19%; 14% de queda na Alemanha; mais forte na Itália e 40% de queda na Es-panha. E o Brasil está lá em baixo, com queda acumulada de 8,1%. Caiu sim, mas muito menos que em vários países e nossa indústria automobilística hoje, feita essa mudança de produção nos vários países, provavelmente está em quinto lugar, uma posição sustentável.Existem vários problemas a serem enfrentados na economia brasileira para resolver essa crise. Talvez o mais agudo que afete a maioria das empresas e o consumidor brasileiro seja a restrição de crédito e a elevação do custo fi-nanceiro. Aqui não foi diferente, já que foi um problema mundial, mas já co-meça a ser equacionado. Outro problema é a queda da demanda de setores da economia; ela não caiu em todos os setores, caiu mais nos diretamente dependentes de crédito, que é o caso da indústria automobilística e toda a cadeia produtiva desse setor, autopeças, siderúrgica etc. Pegando outros se-tores, alguns que estão representados aqui na mesa, não houve essa queda. Se pegarmos, por exemplo, meu amigo Abílio Diniz, certamente as vendas dos supermercados Pão de Açúcar não caíram e estão crescendo. Não tenho os dados, mas acredito que as vendas da Unilever também não devem ter caído – se caíram, foi marginalmente, tendo se mantido num patamar eleva-do. A Nestlé também não deve ter tido queda expressiva nas vendas.De fato, houve uma queda em alguns setores, porém continuamos manten-do certo vigor na economia brasileira, fato que não se verifica em outras economias. Temos um problema de saída de capitais de todos os países emergentes, houve um repatriamento, os hedge funds desmontaram suas posições nos países emergentes, precisaram preencher os buracos nos pa-íses avançados, então houve uma saída forte que perdurou até dezembro/janeiro. Já sentimos uma mudança nesse panorama do fluxo de capitais; já em feve-reiro, sente-se uma mudança importante. Outro fator importante é a perda

255 bilhões, a valor de mercado, está valendo US$ 19 bilhões, e assim por diante. Por outro lado, é muito rápida a queda do comércio internacional, que chega a ser de 45% das exportações. As exportações mundiais sofrem uma retração forte. Ocorre, ainda, a queda forte da produção industrial; o PIB de vários países cai cerca de 10,12% no mês de dezembro, revelando uma queda muito forte.Em função da retração da economia real, quais são as previsões de cresci-mento para o mundo nos anos de 2009 e 2010? A previsão do Fundo Mone-tário é de que os países chamados avançados terão uma queda de produto em média de 2%, ou seja, PIB negativo de 2% e os dados reveladores do que aconteceu no segundo semestre do ano passado confirmam esta queda da produção nos países avançados, que certamente passarão em 2009 por uma recessão forte. O PIB da economia global deverá crescer míseros 0,5% em 2009, o que seria o pior resultado desde a segunda guerra mundial. Os países emergentes e em desenvolvimento, porém, embora sofram uma queda de atividade, ainda permanecerão com PIB positivo. E a média dos países é de 3,3%, e estamos dentro dessa estatística. E depois é prevista uma recuperação no ano de 2010. Sabemos que a indústria automobilística é um bom termômetro

52 53

de confiança do consumidor. Ele ficou abalado com o que vem acontecendo no mundo e, mesmo aque-le de um país mais sólido e seguro como o Brasil, acaba sendo contagiado com as notícias de que a situação pode piorar etc., passando a ter uma pos-tura defensiva. Além disso, tivemos uma redução do comércio internacional, com o Brasil tendo também redução de exportações, de modo que o balanço de transações correntes tende a piorar um pouco na maioria dos países.Do mês de setembro até novembro, tivemos no mun-do e no Brasil também o que se chama de credit crun-ch, uma paralisia do crédito, tendo causado um im-

pacto forte na economia. Se, porém, olharmos esses dados pegando setembro como base 100, o sistema financeiro nacional estava com um volume de crédi-to da ordem de R$ 1,080 trilhão, aproximadamente. Caiu em outubro cerca de 7%, em novembro caiu mais um pouco, mas em dezembro o crédito voltou ao patamar que se encontrava antes, e em janeiro também continua em um pata-mar mais elevado. Isso não significa que o crédito está restabelecido no Brasil; faltam dados do crédito internacional, aquele que era captado pelas empresas brasileiras no exterior a taxas muito mais baixas. Estamos falando em uma re-composição do crédito, porém a taxas muito mais elevadas; o custo financeiro no Brasil subiu fortemente e é um dos problemas que temos a enfrentar.O juro vinha caindo no Brasil, até dezembro de 2007, tendo sido a melhor per-formance dele – juro e spread mais baixos – e depois começou uma escalada atingindo um patamar bastante expressivo tanto de spread quanto de juro. Há uma inflexão que já reflete a queda da Selic, referente à última reunião do Copom, e mesmo os bancos estão começando a reduzir as taxas de juros. Os bancos públicos já começaram a baixar e os demais bancos também estão co-meçando a fazer o mesmo.Com relação ao comportamento das vendas, uma das vantagens compa-rativas do Brasil nessa crise é que ele construiu um mercado interno forte, que estava crescendo 14% ao ano até julho/agosto, comparado com o ano anterior, conforme da dos da Pesquisa Mensal de Comércio. A partir da cri-

se, a PMC ampliada, ou seja, contém também a indústria automobilística e o setor de material de construção, sofreu uma queda forte. De 14% foi para cerca de 10,9%, sendo que o último dado que temos é de novembro. Mesmo com esta queda, continuamos com o crescimento de consumo num patamar bastante satisfatório. Em outros países esta curva está caindo para zero, 1%, 2% e nós estamos ainda com 9,8%, se pegarmos a curva do consu-mo, tirando a indústria automobilística e o setor de construção. Portanto, o vigor continua importante na economia brasileira, tendo um ajuste, porém com taxas expressivas de crescimento.O saldo de transações correntes caiu como em todos os países. Por que o Brasil é menos atingido nessa crise do que outros países? Em primeiro lugar, porque o Brasil foi apanhado por ela com um cresci-mento robusto da economia, que já vinha sendo estimulada desde 2006 e mais especificamente em 2007, quando lançamos o Plano de Aceleração do Crescimento, o PAC. Os investimentos estavam acelerando fortemente, o crescimento do investimento em 2006 foi de 10% em relação a 2005; 13,6% em 2007 sobre 2006 e, em 2008 sobre 2007, embora não tenhamos o núme-ro definitivo, acredito que devemos ter crescido o investimento em torno de 14%, portanto, espetacular. Com crescimento do investimento, moderni-zação de fábricas, compras de bens de capital, aumento da produtividade e graças também à constituição do mercado interno, foi implantado no Brasil um parque produtivo moderno e competitivo, o que é muito importante. Esse mercado de massa, a nova classe média que passou a existir no Brasil, se constituiu pelo aumento do emprego, pelo próprio aumento do inves-timento, pelo aumento do crédito que também foi facultado ao segmento de menor renda. Houve nesse período uma importante inclusão bancária;

Sétimo Painel - Ministro Guido Mantega Sétimo Painel - Ministro Guido Mantega

54 55

gente que nunca tinha entrado em um banco passou

a ter esse privilégio. Programas sociais do governo, que

fortaleceram o poder aquisitivo da população; a política

de salário mínimo que foi muito criticada no passado;

hoje, um salário mínimo decente dá poder aquisitivo às

pessoas. Então tudo isso criou um grande mercado de

consumo no país, que é o principal estímulo do inves-

timento, o qual se mira na capacidade do mercado in-

terno e do mercado externo. Havendo essas variáveis o

investimento aumenta e isto de fato aconteceu.

Não são todos os países que têm um mercado interno tão grande como o

Brasil. Se pegarmos a China, por exemplo, ela tem mais consumidores que

o Brasil numericamente, porém 40% do PIB chinês depende do mercado ex-

terno. O Brasil depende somente de 13% do mercado externo, portanto so-

mos muito menos vulneráveis ao que acontece no mercado internacional. A

China e todos os países asiáticos são grandes exportadores. O México, a Ale-

manha e o próprio Japão também. Quando o mercado externo vem abaixo,

a produção destes países sofre também. O Brasil pode também substituir o

mercado externo, em parte, pelo mercado interno e isso é uma grande van-

tagem que nós temos. Outra vantagem importante: solidez fiscal, que foi

implantada ao longo de vários anos aqui no Brasil e no ano passado foi con-

solidada, tendo talvez o melhor ano, com o melhor resultado fiscal da série.

Além disso temos um sistema financeiro sólido - nosso sistema financeiro é

mais sólido que o de vários países. Grandes bancos já constam entre os 20

maiores bancos mundiais. Além disso, são menos alavancados, ou seja, têm

mais capital em relação aos empréstimos que fazem, e o Brasil trabalha com

um nível de endividamento muito menor. O volume de crédito da economia

brasileira deve estar em torno de 60% do PIB. O sistema financeiro nacional

está 41% do PIB. Somando as outras modalidades de crédito, devemos estar

com 60%. No mundo o volume de crédito representa 360% do PIB mundial.

Vejam então como o Brasil é pouco alavancado, tem menos dívidas e menos

devedores e nossos bancos não têm subprime e continuam muito bem,

obrigado, é só ver o resultado da Caixa Econômica, que foi o melhor resul-

tado em 2008 de toda a série histórica.

Por que o Brasil é menos atingido? Além do que já falei do mercado finan-ceiro, nossa regulação financeira é muito mais rigorosa do que a americana e dos países europeus. Temos aqui uma limitação maior da alavancagem do que lá fora, nossa “Basiléia” é mais rigorosa do que a internacional. A interna-cional é 11 e aqui é 8. Temos uma regulação do mercado de derivativos que eles não têm lá fora; temos clearing houses, depósitos de garantias, registro de operações e, portanto, nossa alavancagem em geral, mesmo no mercado de futuros, é menor do que a da economia internacional.Outra vantagem é que temos bancos públicos que são responsáveis por cerca de 40% do crédito e felizmente que os temos, porque em momento de crise, eles não sofrem nenhum abalo, não há nenhum risco nos bancos públicos que têm o papel de aumentar seu fluxo de financiamento para a economia. Temos o BNDES, o Banco do Brasil, a Caixa Econômica Federal e agora temos a Nossa Caixa, que será nossa na verdadeira acepção da palavra, e que pas-sará para a gestão do Banco do Brasil a partir de março. Outra vantagem é que o Brasil tinha reservas elevadas em Reais, o compul-sório, aquele que sempre criticamos, que num momento de crise tornou-se uma vantagem e que os outros países não têm. Até admito que era um pouco elevado demais, mas é uma reserva de crédito que pode ser liberada para o sistema financeiro e começamos a liberar. Uma grande vantagem já comentada pelo Aloizio são as reservas interna-cionais que acumulamos neste período e que nos colocaram numa posi-ção de redução da vulnerabilidade internacional. Apesar da crise, o inves-timento direto externo em 2008 continuou subindo no Brasil e chegou a

Sétimo Painel - Ministro Guido Mantega Sétimo Painel - Ministro Guido Mantega

56 57

um patamar bastante elevado. Acredito que essas vantagens aqui mencionadas sejam reconhecidas no âmbito internacional; basta ler inúmeros artigos e declarações que são dadas no exterior, dizendo que o Brasil é um dos países que está melhor pre-parado para o enfrentamento da crise. Então existe confiança no que o Brasil está fazendo, não somen-te aqui dentro, mas também lá fora.Com relação ao resultado fiscal do Brasil, temos,

como superávit primário de 2008, 4,07% do PIB sem o fundo soberano, que também é uma poupança que deve ser somada a esse resultado; aí, o su-perávit primário vai para 4, 56% do PIB, o melhor resultado de toda a série que fizemos. O déficit nominal vem também diminuindo gradualmente e se acrescentarmos os R$ 14 bilhões que estão no fundo soberano, que é uma poupança primária que fizemos e que não se soma por uma questão de contabilidade, teríamos apenas 1% do PIB de déficit nominal. Tivemos um déficit nominal de R$ 33 bilhões, portanto, se não tivéssemos uma conta de julho de R$ 162 bilhões, mas se fosse R$ 130 bilhões, faríamos nominal zero já em 2008.A dívida líquida do setor público no Brasil vem caindo e chegamos a cerca de 36% do PIB. Temos que levar em conta que nos outros países, em função das medidas que vêm tomando, estão aumentando fortemente a dívida e o déficit públicos. Estamos aqui numa situação privilegiada, pois enfrentar a crise com uma dívida pública pequena e com reservas internacionais é muito mais confortável.Temos também aumentado os investimentos públicos. Em 2008, o Governo Fe-deral chegou a 1% do PIB em investimento. Não é nada extraordinário, a maior parte do investimento está sendo feita pelo setor privado e é bom que assim seja. Mas o governo pode contribuir, puxando o investimento e somando com a Petrobras. Em 2008, temos 2,3% do PIB em investimentos do Governo Federal. A projeção para 2009 é continuar aumentando os investimentos. O Governo não vai retraí-los, estamos fazendo política anticíclica ( já estávamos fazendo antes da crise), isso nos deu uma vantagem e vamos continuar praticando. E a Petrobras vai também fazer um investimento maior no ano de 2009.

Agora, comparando o grau de alavancagem dos ban-cos estrangeiros com os estrangeiros. Os bancos bra-sileiros têm uma alavancagem de 6,5 vezes, enquan-to o Lehman Brothers tinha 35 vezes de alavancagem. A meta estabelecida pelo Banco Central é 11 vezes, portanto, os bancos estão menos alavancados do que poderiam estar e isto nos dá uma posição de conforto com menos exposição a risco.No volume de depósito compulsório, tínhamos R$ 272 bilhões em caixa quando começou a crise; já liberamos uma parte e poderemos liberar mais se for necessário. As reservas internacionais cresceram consideravelmente a partir de 2006. Uma das prioridades que implantei no Governo foi aumentar as reservas para diminuir a pressão contra o Real, que estava sendo valorizado forte-mente, e ao mesmo tempo criar reservas para enfrentar uma situação como esta. No passado isso chegou a ser criticado; havia quem dissesse: por que fazer reservas tão elevadas? Por que pagar essa conta das reservas? Quando chegaram a US$ 100 bilhões, muita gente dizia que não precisava fazer mais do que US$ 100 bilhões e verificamos que foi muito bom ter chegado a US$ 200 bilhões, porque hoje estamos numa situação muito mais confortável. Já passamos pelos 4 meses talvez mais críticos da crise internacional, de setem-bro até agora, e as nossas reservas continuam no patamar de US$ 200 bilhões. Há países que não vou mencionar, cujas reservas eram elevadas e já caíram pela metade. Isso demonstra também a solidez da economia brasileira.Em 2008, tivemos 45 bilhões de dólares de investimento direto, a maior mar-ca de toda série histórica, sem privatizações, porque em 2000, 32 bilhões de dólares foram para privatizações, o que mostra a confiança do investidor estrangeiro no Brasil.Quanto ao risco dos países emergentes comparado com o risco Brasil, na fase anterior à crise, andavam juntos, o risco Brasil e o risco dos demais pa-íses emergentes. Nos descolamos dos outros países emergentes, pois nossa curva ficou mais baixa que a dos demais, o que mostra a confiança do mer-cado na situação brasileira.Quais foram as principais medidas de combate à crise que o Governo tomou?

Sétimo Painel - Ministro Guido Mantega Sétimo Painel - Ministro Guido Mantega

58 59

Ele tem procurado ser muito ativo, não deixando a situação se deteriorar e resolvendo os problemas à medida que aparecem. Surgiu fortemente o pro-blema de crédito, de liquidez e começamos a liberar o compulsório. Procu-ramos atender setores específicos que precisavam de crédito: a agricultura tinha que plantar a safra, liberamos crédito do Banco do Brasil e colocamos uma parte do compulsório; colocamos uma linha de capital de giro para a construção civil; fortalecemos no ano passado o BNDES com recursos; co-meçamos a reduzir o IOF sobre crédito e assim por diante.Mais recentemente, as medidas tomadas pelo Governo foram: suspensão por 6 meses da exigência da Certidão Negativa de Débito para viabilizar empréstimos dos Bancos Públicos para as empresas privadas que neces-sitam. Muitas vezes, por um detalhe a empresa não consegue a certidão negativa, às vezes uma questão contábil inesperada, e então suspendemos essa obrigatoriedade por 6 meses. Além disso, estamos com uma nova ta-bela de imposto de renda que vai reduzir o imposto pago pela Pessoa Física, deixando mais recursos nas mãos da pessoa física para ela consumir. Além disso, reduzimos o IPI dos automóveis, setor que foi afetado num primeiro momento, e essa redução resultou em uma reação rápida do setor que, jun-tamente com o aumento do crédito, fizeram as vendas voltarem para um patamar melhor.Uma medida muito importante é a colocação de R$ 100 bilhões no BNDES. O Tesouro Nacional colocou à disposição desse banco esse valor, que re-presenta 3,5 % do PIB, para que ele possa sacar ao longo do ano, de acordo com suas necessidades. Nunca se fez uma operação dessa magnitude e,

com isso, o BNDES terá recursos para todos os investimentos que já estão definidos e planejados e mais outros que não estavam na sua previsão. Dá para cobrir toda a necessidade da Petrobras que precisava tomar recursos num cenário adverso e, portanto, estamos garantindo para ela pelo menos R$ 25 bilhões. Mais recentemente, entrará em vigor uma modalidade que viabiliza crédito para a dívida externa das empresas. A dívida do setor público está equacio-nada, é pequena e temos recursos para pagá-la. Os vencimentos do setor privado até o final desse ano estão garantidos com leilões que serão feitos pelo Banco Central, cujas regras foram definidas na semana que passou e no dia 27 haverá o primeiro leilão. Com isto, as empresas e instituições finan-ceiras que têm vencimentos em dólares não terão mais a necessidade de ir ao mercado externo e terão até US$ 36 bilhões das nossas reservas para o pagamento dos vencimentos. Desapertamos um dos pontos de estrangula-mento do crédito brasileiro e em parte o crédito tinha piorado no país, por-que empresas que antes buscavam recurso no exterior tiveram que buscá-lo no Brasil. E passaram a disputar com as empresa que tomavam no mercado local e, dessa maneira, estamos viabilizando os dólares que essas empresas precisam para esses pagamentos. É uma medida muito importante, que vai reduzir a pressão sobre o mercado financeiro local. O BNDS estava em patamares mais modestos de crédito. Quando eu era presidente, em 2005, liberamos apenas R$ 47 bilhões; no ano passado fo-ram liberados R$ 91 bilhões a taxas bastante razoáveis e agora serão R$ 168 bilhões à sua disposição. Não sei se ele vai usar tudo, mas estará lá à

Sétimo Painel - Ministro Guido Mantega Sétimo Painel - Ministro Guido Mantega

60 61